Cuadernillo Ejercicios Intro Conta 2011-2012

37

_____________________________________________________________________________________ Universidad Carlos III de Madrid Departamento de Economía de la Empresa Introducción a la Contabilidad Cuadernillo de Ejercicios _____________________________________________________________________________________

-

Upload

hector-plaza -

Category

Documents

-

view

282 -

download

7

Transcript of Cuadernillo Ejercicios Intro Conta 2011-2012

_____________________________________________________________________________________

Universidad Carlos III de Madrid Departamento de Economía de la Empresa

Introducción a la Contabilidad

Cuadernillo de Ejercicios

_____________________________________________________________________________________

2

EJERCICIO 0: REAL MADRID (Tema 1)

En el recorte de prensa que se incluye a continuación, obtenido del diario El País en su edición del 17 de febrero de 2006… 1.- ¿Se hace referencia a la riqueza del Real Madrid? 2.- ¿Se hace referencia a la riqueza generada (rentas obtenidas) por el Real Madrid? 3.- ¿La información que se ofrece sobre la citada organización es completa? 4.- ¿Sería útil para un inversor? 5- ¿Es el titular adecuado teniendo en cuenta la información que se da en el texto de la noticia? Si no es adecuado, cread un nuevo titular para la noticia. En general… 6.- ¿Qué papel pensáis que juegan los medios de comunicación como usuarios de la información contable? ¿Contribuyen a que se realice una asignación de recursos eficientes en el sistema económico?

3

4

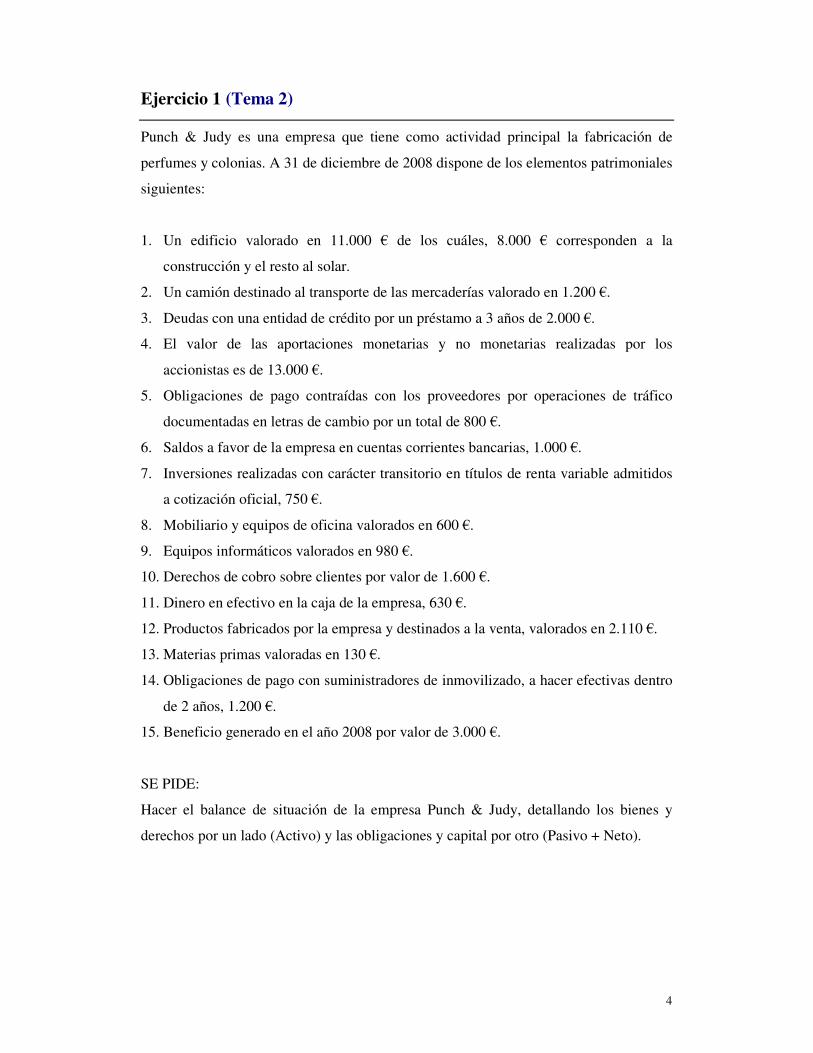

Ejercicio 1 (Tema 2)

Punch & Judy es una empresa que tiene como actividad principal la fabricación de

perfumes y colonias. A 31 de diciembre de 2008 dispone de los elementos patrimoniales

siguientes:

1. Un edificio valorado en 11.000 € de los cuáles, 8.000 € corresponden a la

construcción y el resto al solar.

2. Un camión destinado al transporte de las mercaderías valorado en 1.200 €.

3. Deudas con una entidad de crédito por un préstamo a 3 años de 2.000 €.

4. El valor de las aportaciones monetarias y no monetarias realizadas por los

accionistas es de 13.000 €.

5. Obligaciones de pago contraídas con los proveedores por operaciones de tráfico

documentadas en letras de cambio por un total de 800 €.

6. Saldos a favor de la empresa en cuentas corrientes bancarias, 1.000 €.

7. Inversiones realizadas con carácter transitorio en títulos de renta variable admitidos

a cotización oficial, 750 €.

8. Mobiliario y equipos de oficina valorados en 600 €.

9. Equipos informáticos valorados en 980 €.

10. Derechos de cobro sobre clientes por valor de 1.600 €.

11. Dinero en efectivo en la caja de la empresa, 630 €.

12. Productos fabricados por la empresa y destinados a la venta, valorados en 2.110 €.

13. Materias primas valoradas en 130 €.

14. Obligaciones de pago con suministradores de inmovilizado, a hacer efectivas dentro

de 2 años, 1.200 €.

15. Beneficio generado en el año 2008 por valor de 3.000 €.

SE PIDE:

Hacer el balance de situación de la empresa Punch & Judy, detallando los bienes y

derechos por un lado (Activo) y las obligaciones y capital por otro (Pasivo + Neto).

5

Ejercicio 2 (Tema 2)

Punch & Judy sigue siendo la misma. Durante 2008, ha realizado las siguientes operaciones

que han producido variaciones en el neto patrimonial (diferentes de la propia aportación de los

dueños o de remuneraciones a los mismos):

1. Ha satisfecho intereses derivados de un préstamo bancario (intereses de deudas): 300 €.

2. Ha pagado a sus trabajadores (Sueldos): 1.500 €.

3. Ha prestado unos servicios de asesoría sobre “Imagen y perfumes” (Ingresos por

prestación de servicios): 35.000 €.

4. Ha pagado a la compañía del teléfono (Gastos de teléfono): 5.000 €.

5. Ha pagado el alquiler (Alquiler de la nave): 5.000 €.

6. Ha pagado a la compañía de electricidad (Gastos de electricidad): 20.200 €.

7. Ha pagado el impuesto sobre beneficios: 50 €

8. Ha recibido dividendos por las inversiones realizadas con carácter transitorio (Ingresos

financieros): 50

SE PIDE:

Hacer la Cuenta de Pérdidas y Ganancias de la empresa Punch & Judy, detallando los distintos

tipos de ingresos y gastos.

6

Ejercicio 3 (Tema 2)

“PROSA” es una sociedad dedicada a la venta de libros al por mayor. A 31 de

diciembre de 2008 los elementos de su patrimonio pueden describirse y valorarse del

siguiente modo:

1. Aportaciones dinerarias realizadas por los socios: 70.000€

2. Dinero en efectivo: 8.000€

3. Obligaciones de pago contraídas con los suministradores de las mercaderías:

20.000€

4. Dinero depositado en cuentas corrientes: 5.000€

5. Deuda con el BBVA a pagar a dos años: 50.000€

6. Edificio propiedad de la empresa, valorado en 75.000€, de los cuales 15.000€

corresponden al solar

7. Furgoneta de reparto: 12.000€

8. Derechos de cobro a clientes: 10.000€

9. Existencias en los almacenes productos para su venta: 30.000€

Se pide: 1) Realizar el balance de situación. 2) Mostrar la ecuación fundamental del

patrimonio de la empresa

7

Ejercicio 4: Creación de una empresa individual. (Tema 2)

1.- Una persona física dispone de 300.000€ para iniciar un negocio de venta al por

menor de bicicletas. A tal fin, abre una cuenta corriente en la entidad financiera X,

ingresando el mencionado importe.

2.- Adquiere un local en el que establece su negocio. Paga por él con un cheque

asociado a la cuenta corriente X 180.000€.

3.- Adquiere mobiliario diverso para sus dependencias comerciales y administrativas

por 24.000€. El pago se realiza al contado, mediante cheque de la entidad X.

4.- Compra y recibe distintas bicicletas para su venta posterior, por un total de 52.000€.

El importe de la compra será satisfecho la mitad a 30 días, y la otra mitad a los 60 días

de la recepción de la mercancía.

5.- Vende bicicletas por 60.000€ al contado. El precio de adquisición fue de 40.000€.

6.- Ingresa los 60.000€ de la caja de la empresa en la cuenta corriente del banco X.

7.- Paga a su proveedor el primer plazo, remitiéndole un cheque nominativo.

Se pide:

Redactar el balance de situación después de cada una de las 7 operaciones descritas

analizando cómo influye cada operación en el patrimonio neto de la empresa.

8

Ejercicio 5: (Tema 2)

A continuación se muestra el balance de situación y la cuenta de pérdidas y ganancias

de la empresa “Huecos” a 31 de diciembre de 2008. Complete las cantidades que faltan.

EMPRESA “HUECOS” BALANCE A 31 12 2008 (en euros)

ACTIVO ACTIVO NO CORRIENTE (O FIJO, O INMOVILIZADO) 222.360 Inmovilizado intangible (o inmaterial) 3.087

Inmovilizado material a

Inversiones financieras 200.269

ACTIVO CORRIENTE (O CIRCULANTE) c Deudores 24.211

Inversiones financieras temporales b

Tesorería 1.628

Ajustes por periodificación (Gastos anticipados, derecho) 253

TOTAL ACTIVO d

PASIVO

PATRIMONIO NETO 243.812 Capital 22.617

Reservas e

Resultado del ejercicio z

PASIVO NO CORRIENTE f Deudas con entidades de crédito 340.000

Otras deudas a largo plazo 432

h PASIVO CORRIENTE Deudas con entidades de crédito 22.728

Deudas con empresas del grupo y asociadas 139.942

Acreedores comerciales g

Otras deudas a corto 4.043

TOTAL PASIVO 756.453

9

EMPRESA “HUECOS” CUENTA DE PÉRDIDAS Y GANANCIAS

correspondiente al ejercicio terminado a 31 12 2008 (en euros)

IMPORTE NETO DE LA CIFRA DE NEGOCIOS 8.526 Coste de las ventas 3.182 Otros ingresos de explotación 26.510 Gastos de personal 5.886 Otros gastos de explotación 27.509 Amortización del inmovilizado 1.101 RESULTADO DE EXPLOTACIÓN i Ingresos financieros 42.161 Gastos financieros 27.539 RESULTADO FINANCIERO j RESULTADO ANTES DE IMPUESTOS m Impuesto sobre beneficios 1.727 RESULTADO DEL EJERCICIO n

10

Ejercicio 6 (Tema 3)

Realizad los asientos en el libro diario, y sus correspondientes anotaciones en el libro

mayor, de las operaciones descritas en el ejercicio 4.

11

Ejercicio 7 (Tema 3)

Cuatro amigos (James, Dave, Kirk y Lars) deciden crear una empresa dedicada a la

comercialización de productos derivados del metal. Constituida como una sociedad de

responsabilidad limitada, Sandman, S.L. inicia su andadura con las siguientes

operaciones:

1. Los cuatro socios constituyen el negocio aportando 10.000 € en metálico y un

pequeño local valorado en 50.000 €.

2. Compra mobiliario valorado en 20.000 € que pagará en 120 días.

3. Obtiene un préstamo de 40.000 € del banco Ktulu, a devolver dentro de dos años. El

dinero lo deja ingresado en una c/c de dicho banco.

4. Compra mercaderías a la empresa Whiplash por valor de 12.000 €. La factura se

pagará dentro de 90 días.

5. La empresa anterior (Whiplash) nos gira una letra de cambio por el mismo importe de

la factura (12.000 €). Sandman, SL acepta la operación.

6. Pasados los 90 días, Sandman, SL paga, a través de su c/c del Banco, la anterior letra.

7. Uno de los socios (Dave) acuerda abandonar la sociedad para crear su propia empresa

informática (MegaDiez). Sandman, SL le devuelve su aportación inicial de 15.000 €

mediante un cheque bancario.

8. Se incorpora un nuevo socio (Jason) que aporta 20.000 € mediante equipos

informáticos.

9. Al cabo de unos días se intercambian algunos de los equipos anteriores valorados en

8.000 € por un pequeño vehículo valorado en el mismo importe.

SE PIDE:

1. Analice las transacciones anteriores, indicando como varían las masas patrimoniales

con cada transacción.

2. Trasladar ese análisis a los libros Diario y Mayor.

3. Construya el Balance de Situación.

12

Ejercicio 8 (Tema 3)

Después de las primeras operaciones, la situación de la riqueza de Grupo 51, S.L. queda

reflejada en el siguiente balance de situación:

ACTIVO PASIVO

Inmovilizado (No Corriente) Neto Patrimonial

20.000

30.000

20.000

15.000

10.000

3.000

Terrenos

Construcciones

Maquinaria

Mobiliario

Equipos Informáticos

Elementos Transporte

Capital

Pasivo no corriente (exigible LP)

Prov. Inmov. l/p

120.000

5.000

Circulante (Corriente)

Pasivo corriente (exigible CP)

57.000 Caja, Euros Deudas c/p ent. créd.

Prov. Inmov. c/p

20.000

10.000

155.000 TOTAL ACTIVO TOTAL PASIVO 155.000

Partiendo de los datos anteriores, registre las siguientes transacciones, traspasando la

información analizada al libro Diario y al libro Mayor.

1. Cancelamos la deuda con el proveedor de la máquina, cuyo vencimiento era a 120

días.

2. Abrimos una cuenta corriente en el banco por importe de 15.000 €.

3. Obtenemos un préstamo de ese mismo banco por valor de 50.000 € (a devolver

dentro de 2 años). El dinero queda ingresado en la c/c del banco.

4. Compramos Mercancías por valor de 20.000 € con las siguientes condiciones:

� Un 25 % se paga al contado.

� Un 40 % se pagará dentro de 30 días.

� El 35 % restante se pagará dentro de 60 días, si bien se ha aceptado una letra de

cambio.

5. Compramos nuevo mobiliario por importe de 15.000 € y lo pagaremos dentro de 90

días.

6. Vendemos mercancías por importe de 25.000 € (si bien, sólo nos costaron 12.000 €).

Las condiciones de cobro son las siguientes:

� La mitad se cobra al contado.

� El resto se cobrará dentro de 60 días.

7. Al cliente del punto anterior se le gira una letra de cambio por la mitad del importe

que nos adeuda.

8. Pasados 30 días se paga al proveedor de mercancías (el 40 % de la operación 4).

9. Con otra empresa del mismo sector, intercambiamos la máquina (que tenemos

valorada en 20.000 €) por otra cuyo valor es de 17.000 €. La diferencia nos la

pagarán dentro de 30 días.

10. Pasados los 30 días nos pagan la deuda anterior mediante un ingreso en la cuenta

corriente.

13

Ejercicio 9 (Tema 3)

La empresa Albatros, S.A presenta, a 31 - 12 - 2008, el siguiente balance de situación:

ACTIVO PASIVO

Inmovilizado (No Corriente)

Patrimonio Neto

10.000

60.000

20.000

18.000

Terrenos

Construcciones

Maquinaria

Mobiliario

Capital

Pasivo No Corriente (Exigible LP)

Deudas l/p ent. crédito

100.000

35.000

30.000

8.000

2.500

9.000

Circulante (Corriente)

Existencias Mercaderías

Deudores Clientes

Tesorería Caja, Euros

Bancos c/c

Pasivo Corriente (Exigible CP)

Proveedores

Proveed. ef. a pagar

Hacienda Pública acreedora

15.000

5.000

2.500

157.500 TOTAL ACTIVO TOTAL PASIVO 157.500

Las operaciones realizadas durante el mes de enero de 2009 son las siguientes:

1. Cancelamos la deuda con Hacienda a través de la c/c del Banco.

2. Los clientes nos pagan la mitad de sus deudas a través de un ingreso en la c/c del

Banco.

3. Pagamos a nuestros proveedores, mediante la c/c del Banco, las deudas

documentadas en efectos comerciales.

4. Compramos unos equipos informáticos por valor de 20.000 €:

� Un 10 % se paga al contado.

� Un 40 % se pagará dentro de 30 días.

� El 50 % restante se pagará dentro de 2 años.

5. Nuestro banco nos concede un préstamo de 10.000 € a devolver dentro de 180 días.

El dinero se deja ingresado en la c/c del banco.

6. Retiramos 5.000 € de la mencionada c/c.

7. Se venden mercaderías cuyo coste fue de 18.000 €. La empresa cobra 22.000 € al

contado.

8. Un accionista deja la empresa. Se le paga al contado su aportación de 6.000 €.

9. Se le propone al banco que nos ha dejado los 10.000 € a 180 días, transformar esa

deuda en capital. El banco accede a ser accionista de la empresa.

10. La empresa invierte en Inversiones Financieras Temporales. Paga 15.000 €.

SE PIDE:

1. Realizar el asiento de apertura y registrar las transacciones en el Libro Diario y

Mayor.

2. Elabore el Balance de Comprobación de Sumas y Saldos

3. Construya el Balance de Situación final.

14

Ejercicio 10 (Tema 3)

Ejercicio de Principios Contables. El señor Blanco inició el 1 de enero de 2008 una

actividad de venta a domicilio de un producto muy especializado. A la creación de este

negocio destinó 700.000 €.

Las transacciones realizadas durante el mes de enero, y que están resumidas en el

cuadro que hay al final, fueron las siguientes:

1. Ha comprado al Sr. Cros un vehículo de segunda mano por 500.000 €, de los que

todavía debe 200.000 € que pagará en el mes de marzo. Dado el buen estado el

vehículo, el Sr. Blanco ha recibido una oferta de un compra de un tercero por

700.000 € y han acordado que la venta se realizará el próximo mes de febrero.

2. Ha comprado 20.000 unidades de mercaderías a 2 € cada una, pagándolas al

contado.

3. Ha vendido 15.000 unidades de mercaderías a un precio de venta de 5 € cada una.

Aunque las ventas las cobra siempre al contado, ha hecho una excepción con una

partida de 2.000 unidades que le ha vendido al Sr. Cros y que se las pagará a finales

de febrero.

4. En la información resumen del mes de enero, no figura el gasto por consumo de

teléfono por dos razones:

a) No ha recibido la factura de la compañía telefónica y, por tanto, no ha hecho

el pago.

b) No está seguro de cuál será el importe final de la factura, aunque sabe que se

situará entre 1.050 y 1.080 €.

5. Ha pagado el alquiler de local correspondiente al mes de enero, por un importe total

de 5.000 €.

6. Ha contratado los servicios de un trabajador al cuál pagará 30.000 € mensuales. Al

finalizar el mes de enero no ha podido pagarle el sueldo correspondiente a ese mes,

ya que ha habido un problema con la identificación de la cuenta bancaria en la que

había que hacer el ingreso. Finalmente, ha acordado con el trabajador que a final del

mes de febrero le pagará el sueldo de dos meses.

15

Con la finalidad de tener un control sobre el desarrollo de su actividad, ha decidido

elaborar una información contable de síntesis al finalizar cada mes. El Sr. Blanco

resume las actividades anteriores en el siguiente cuadro:

Datos a 31 de enero de 2008

Conceptos Valor monetario

Vehículo 700.000 €

Existencias de mercaderías 25.000 € (5.000 u. a 5 € cada una)

Obligaciones pendientes de

pago con el sr. Cros

190.000 €

(200.000 - 10.000)

Capital 700.000 €

Dinero 420.000 €

Compras 40.000 € (20.000 u. a 2 € cada una)

Ingresos por ventas 75.000 € (15.000 u. a 5 € cada una)

Gastos 5.000 € (alquiler del local)

Costes del mes de enero 45.000 € (compras + alquiler local)

Beneficio del mes de enero 35.000 € (ingreso ventas - compras)

Se pregunta:

1. ¿Cree que los datos del cuadro anterior resumen fielmente las actividades

realizadas por el Sr. Blanco durante el mes de enero? ¿Podemos decir que

informan sobre la imagen fiel de la situación patrimonial de su empresa?

2. El Sr. Blanco, ¿ha aplicado correctamente los principios contables en la

elaboración de esta información? Razone la respuesta.

3. Rectifique la información facilitada elaborando el balance y la cuenta de

resultados.

16

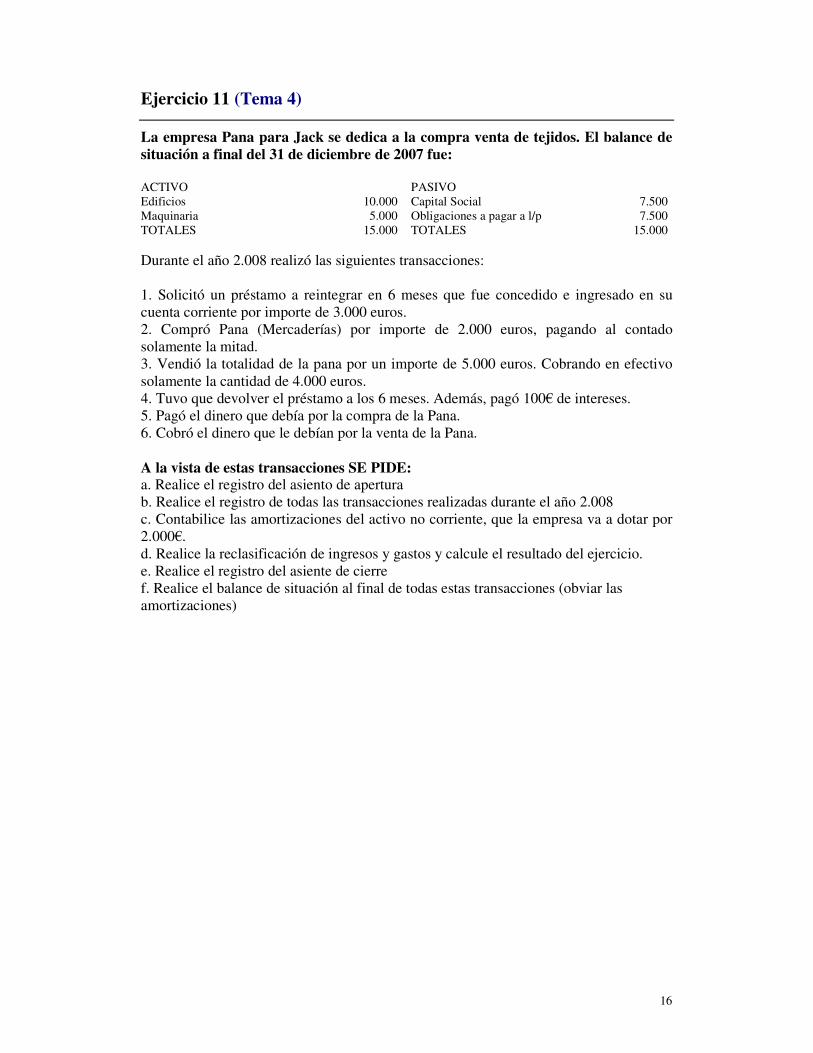

Ejercicio 11 (Tema 4)

La empresa Pana para Jack se dedica a la compra venta de tejidos. El balance de

situación a final del 31 de diciembre de 2007 fue: ACTIVO PASIVO

Edificios 10.000 Capital Social 7.500

Maquinaria 5.000 Obligaciones a pagar a l/p 7.500

TOTALES 15.000 TOTALES 15.000

Durante el año 2.008 realizó las siguientes transacciones:

1. Solicitó un préstamo a reintegrar en 6 meses que fue concedido e ingresado en su

cuenta corriente por importe de 3.000 euros.

2. Compró Pana (Mercaderías) por importe de 2.000 euros, pagando al contado

solamente la mitad.

3. Vendió la totalidad de la pana por un importe de 5.000 euros. Cobrando en efectivo

solamente la cantidad de 4.000 euros.

4. Tuvo que devolver el préstamo a los 6 meses. Además, pagó 100€ de intereses.

5. Pagó el dinero que debía por la compra de la Pana.

6. Cobró el dinero que le debían por la venta de la Pana.

A la vista de estas transacciones SE PIDE: a. Realice el registro del asiento de apertura

b. Realice el registro de todas las transacciones realizadas durante el año 2.008

c. Contabilice las amortizaciones del activo no corriente, que la empresa va a dotar por

2.000€.

d. Realice la reclasificación de ingresos y gastos y calcule el resultado del ejercicio.

e. Realice el registro del asiente de cierre

f. Realice el balance de situación al final de todas estas transacciones (obviar las

amortizaciones)

17

Ejercicio 12 (Tema 5)

Métodos de valoración de los flujos de salida.

La Compañía del Comercio Ultramarino vende, entre otros productos, café superior

colombiano. A principio del ejercicio correspondiente al año 2008 tenía un inventario

de 400 kg. valorado a 12.5 u.m./kg. Durante el año ha recibido las siguientes remesas:

• Día 12 de enero: 500 kg a 10.52 u.m./kg.

• Día 28 de enero: 600 kg a 9.6 u.m./kg.

Las ventas de esta mercancía se han realizado de la siguiente manera:

• Día 15 de enero: 700 kg. a 20 u.m.

• Día 30 de enero: 300 kg. a 20 u.m.

Se pide:

1º/ Calcular el coste del café vendido utilizando los procedimientos FIFO, LIFO y

Precio Medio Ponderado (PMP)

2º/ ¿Cuál es la contribución al beneficio total de la compañía de este producto en

función del método utilizado?

3º/ ¿Cuál es la valoración de las existencias a finales del mes de enero según los

distintos procedimientos?

4º/ ¿Qué método podría ser más adecuado para este tipo de empresa?

18

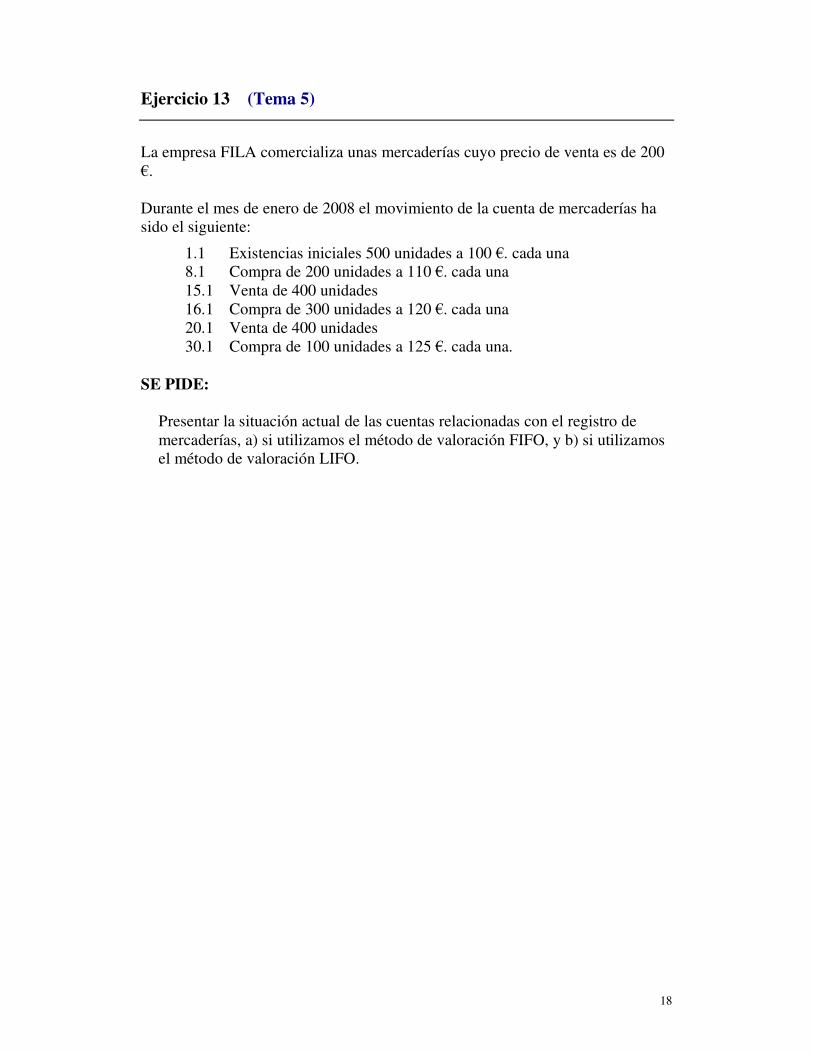

Ejercicio 13 (Tema 5)

La empresa FILA comercializa unas mercaderías cuyo precio de venta es de 200

€.

Durante el mes de enero de 2008 el movimiento de la cuenta de mercaderías ha

sido el siguiente:

1.1 Existencias iniciales 500 unidades a 100 €. cada una

8.1 Compra de 200 unidades a 110 €. cada una

15.1 Venta de 400 unidades

16.1 Compra de 300 unidades a 120 €. cada una

20.1 Venta de 400 unidades

30.1 Compra de 100 unidades a 125 €. cada una.

SE PIDE:

Presentar la situación actual de las cuentas relacionadas con el registro de

mercaderías, a) si utilizamos el método de valoración FIFO, y b) si utilizamos

el método de valoración LIFO.

19

Ejercicio 14 (Tema 5)

La Empresa “Echoes, S.A.” fue creada a comienzos de este año. Para poder empezar el

ciclo de explotación tuvieron que captar diversas fuentes de recursos para conseguir el

inmovilizado que les hacía falta. Las operaciones llevadas a cabo por Echoes fueron las

siguientes:

1.- Se creó la empresa con las siguientes condiciones:

Capital inicial: 100.000

Aportación dineraria: 50.000

Aportaciones en especie: un edificio valorado a 25.000

Resto a reembolsar por partes iguales a 6 meses y a 2 años.

2.- Se solicitó y obtuvo un préstamo del Banco “Money” por un importe de 50.000 del

cual la mitad se tenía que restituir a los 8 meses y el resto a dos años. Los intereses son

pagaderos semestralmente. El tipo de interés semestral es del 5%. Fecha de concesión

del préstamo: 1 febrero.

3.- Se cobró a los 6 meses la deuda que los accionistas tenían contraída con Echoes.

4.- Uno de los accionistas interpretó que los objetivos societarios de la empresa se

distanciaban de lo que se había pactado entre los dueños. Solicitó la restitución de su

parte de capital. El resto de dueños mostraron su conformidad devolviéndole su parte

alícuota (Un 10% del capital total)

5.- El 1 de agosto se le planteó al Banco formar parte de la propiedad de la empresa por

el importe que se le adeudaba a corto plazo. El banco aceptó.

6.- También el 1 de agosto, se pagaron los intereses semestrales correspondientes a los

préstamos.

SE PIDE: Realizad las anotaciones pertinentes en los libros diario y mayor

20

Ejercicio 15 (Tema 5)

La empresa Albatros, S.A., presenta el siguiente Balance de Situación a 1 de

marzo de 2008.

ACTIVO PASIVO

ACTIVO NO CORRIENTE

Inmovilizado

Patrimonio Neto

Capital

Resultado ejercicio

120.000

13.000

20.000

30.000

17.000

30.000

10.000

3.000

Terrenos

Construcciones

Maquinaria

Mobiliario

Equipos Informáticos

Elementos Transporte

Pasivo No Corriente (Exigible LP)

Deudas l/p entidades crédito

Proveedores Inmovilizado l/p

50.000

5.000

ACTIVO CORRIENTE (Circ.) Pasivo Corriente (Exigible CP)

8.000

6.250

6.250

99.500

Mercaderías

Clientes

Clientes, efectos comer. a cobrar

Tesorería

Deudas c/p ent. crédito

Proveedores Inmovilizado a c/p

Proveed. efectos comerc. a pagar

20.000

15.000

7.000

230.000 TOTAL ACTIVO TOTAL PASIVO 230.000

Analice las transacciones del mes de marzo, reflejándolas en el libro diario

(Método Administrativo):

1. La existencia inicial de mercaderías son 800 unidades que costaron 10 € cada una.

2. Vende unos terrenos que costaron 10.000 €, por 15.000 €. Cobra la mitad al contado

y el resto dentro de 2 años.

3. Compra más maquinaria. Su precio de adquisición es de 12.500 €, pagando la mitad

al contado y el resto dentro de 18 meses.

4. Compra 300 unidades de mercaderías a 9 € cada una. Además, se han de tener en

cuenta unos gastos de transporte de 300 € en total. Todo se lo paga al proveedor

dentro de 60 días.

5. Compra 100 acciones de la empresa MINORI, S.A. a un precio de 12’5 € cada una.

Hay unos gastos de gestión de la operación de 250 €. Todo se paga al contado.

6. Vende 200 unidades de mercaderías a un precio de 25 €. Cobra la mitad al contado y

el resto dentro de 90 días.

7. Vende 50 de les acciones anteriores a un precio de 14 €. Se cobra al contado.

8. Vende una máquina valorada en 5.000 € por 7.500 €. El cobro se efectúa al contado.

21

Ejercicio 16 (Tema 5)

La empresa Volcano, S.A., no ha contabilizado las siguientes transacciones.

¿Cómo las contabilizarías?

Nota previa: las mercaderías se contabilizan siguiendo el procedimiento

administrativo y las materias primas + productos acabados, el especulativo.

1. Compra una máquina por valor de 15.000 €. Además, paga unos gastos de

transporte (800 €) y de seguro (400 €). Del valor de la máquina, paga la mitad

al contado, el 25 % a 6 meses y el 25 % restante a 18 meses.

2. Compra de materias primas por valor de 1.500 €. El importe de la compra se

pagará a 90 días.

3. Se acepta una letra de cambio a 90 días por la mitad de la deuda anterior.

4. Venta de una construcción adquirida por 6.000 €. El precio de venta es de

7.500 €, cobrando la mitad al contado y el resto a 120 días.

5. Venta de productos acabados por valor de 12.000 €. Se cobra la mitad al

contado y el resto a 90 días.

6. Se emite una letra a 90 días por el derecho de cobro anterior. El cliente la

acepta.

7. Venta de mercaderías, al contado, per valor de 18.000 €. Su precio de

adquisición fue de 12.000 €.

8. Se compran 100 Inversiones Financieras Temporales (acciones). El valor

nominal de las acciones es de 10 €, y el precio de compra fue del 125 % del

valor nominal. Además, se han de pagar unas comisiones (por tal compra) de

150 €. La totalidad de la operación se satisface en efectivo.

22

Ejercicio 17 (Tema 5)

A) Una empresa compra tres partidas de mercaderías (usa el método especulativo para

reflejar las operaciones con existencias):

1. La primera a crédito por un valor de 10 M de euros. Después de recibirlas observa

que no se corresponden a la calidad demandada y acuerda con el proveedor la

devolución de una parte de las mismas por importe de 3 M así como la obtención de

un descuento por el resto de un importe de 200.000 euros.

2. La segunda al contado por un valor de 5 M de euros con un descuento por pronto

pago de 100.000 euros.

3. La tercera a crédito por un valor de 30 M de euros con un descuento comercial en

factura de 1’5 M de euros.

4. Al acabar el año, la empresa suministradora le hace un “rappel” de 500.000 euros

(entregándole un cheque a tal efecto).

SE PIDE: Registre las transacciones anteriores

B) Contabilice las dos operaciones siguientes:

1.- Se compran mercaderías por 10.000€. El proveedor realiza un descuento en factura

por 1.000€. Se paga al contado, recibiendo un descuento por pronto del 10% de la

cantidad a pagar. También paga en efectivo 500€ en concepto de transporte. Se utiliza el

método especulativo.

2.- Vende mercaderías por 5.000€, recibiendo el pago al contado. Se concede un

descuento por pronto pago del 10%. La empresa vendedora se hace cargo del transporte,

que asciende a 200€, y que paga en efectivo a un tercero que realizó el servicio. Se

utiliza el método especulativo.

23

Ejercicio 18 (Tema 6)

Contabilice las siguientes transacciones:

1.- Pago en efectivo del agua y la electricidad: 100.000 €

2.- Se deja pendiente de pago la tasa de paso de carruajes del Ayuntamiento de

Getafe: 2.000 €

3.- Se abona en efectivo solamente la mitad de los alquileres de dos naves

industriales que utilizamos como almacenes. El importe total es de 500.000 €

4.- Se abona el teléfono en efectivo: 5.000 €

5.- Se deja a deber a 90 días el transporte que realizamos de ciertas mercancías al

Cliente X: 12.000 €

6.- Se ha contratado una campaña de Publicidad por importe de 200.000 €. Este

importe de abonará un 25% a 6 meses y el resto al contado.

7.- Se abonan las nóminas correspondientes al mes con la siguiente información:

1.- Las retenciones de IRPF suponen un 5% del Salario total

2.- La cuota obrera de la Seguridad social es de un 5% del Salario total

3.- La cuota de la empresa de la Seguridad social es de un 30% del total

4.- Se habían entregado como anticipos la cantidad de 20.000 €

5.- También se quiere deducir parte de un crédito concedido a un

empleado: 500 €

6.- El total de Sueldos y Salarios es de 300.000

8.- Se ingresan al contado el subarrendamiento de parte de uno de los dos

almacenes que tenemos en el proceso de explotación: 350.000 €.

24

Ejercicio 19 (Tema 6)

La empresa LAVENDER, S.A., dedicada a la confección de ropa para señora, presentaba el 1 de enero de

2008 el siguiente balance de situación:

ACTIVO PASIVO ACTIVO NO CORRIENTE PATRIMONIO NETO

Inmovilizado Material Fondos Propios

Terrenos 5.000 Capital 16.000

Maquinaria 14.400

Elementos transporte 2.000

Equipos procesos inform. 5.400 PASIVO NO CORRIENTE

Amort. Acum. Inmov. (3.100) Deudas l/p entid. crédito 12.000

ACTIVO CORRIENTE

Existencias PASIVO CORRIENTE

Materias primas 1.600 Proveedores 8.300

Productos acabados 2.000

Deudores

Clientes 6.000

Tesorería Tesorería

3.000

Total activo 36.300 Total pasivo 36.300

El resumen de las operaciones efectuadas por LAVENDER, S.A. en 2008 es el siguiente:

1. Compró materias primas por valor de 10.000 €, pagando el 15% al contado quedando el resto pendiente

de pago a 90 días.

2. Ha vendido productos acabados por valor de 30.000 €, cobrando 20.000 € al contado y el resto a

crédito. Los clientes han aceptado letras por el total de esta deuda.

3. Ha descontado las letras anteriores en una entidad bancaria, aplicando ésta un interés del 15 % anual.

Los vencimientos de las letras eran a 90 días, y al acabar el año 2008 todas ellas habían sido pagadas

por los clientes.

4. Ha vendido un terreno de su propiedad valorado en 1.500 € por 2.500 € que ha cobrado al contado.

5. Ha recibido de un cliente un anticipo de 3.000 € por un pedido muy importante que se ha de servir

durante el primer trimestre del año 2009.

6. El 2 de enero de 2008, un accidente dejó totalmente inservible un vehículo que había comprado el 30

de diciembre del año anterior por 2.000 €.

7. En el curso del año 2008 ha realizado los pagos siguientes:

- A los proveedores, 13.000 €.

- 600 € por una campaña de publicidad iniciada el 1 de octubre de 2008 y que concluirá el próximo 29

de febrero de 2009.

- Por agua, gas y electricidad, 2.500 €.

- Sueldos y salarios por 7.000 € brutos, de los cuales ha tenido que retener el 6% por Seguridad Social

y el 15% por impuestos. La seguridad social a cargo de la empresa ha sido de 1.600 €. Las

cantidades correspondientes a la seguridad social y a la hacienda pública están pendientes de pago.

8. El préstamo a largo plazo que le ha concedido una entidad bancaria supone un interés del 9% anual.

Los intereses anuales vencen el 31 de diciembre, pero en esta fecha aún no se han pagado.

9. El inmovilizado se amortiza por el sistema lineal. La maquinaria en 10 años y los equipos para

procesos de información en 4 años. A la maquinaria se le estima un valor residual de 400 €, mientras

que el de los equipos es nulo.

25

10. Al acabar el año, la existencia de productos acabados en el almacén era de 2.500 €. Dado que estos

productos pasan de moda rápidamente se prevé que la valoración en el mercado de tales productos sea

de 2.100 €.

11. El responsable del almacén de materias primas ha facilitado la siguiente información para la

determinación del valor de les existencias finales de materias primas, cuya valoración estableceremos

según el método LIFO (aun sabiendo que en la actualidad no está permitido). Las existencias iniciales

adquiridas a a10€ se adquirieron con posterioridad a las adquiridas a 8€.

Orden Entradas Salidas

1 Existencia inicial 320 unidades a 5 €

2 Compras 1.000 unidades a 10 €

3 Consumo 1.090 unidades

12. El impuesto sobre sociedades, en el caso de tenerlo que pagar, se hará efectivo el próximo 30 de junio

y se estima a razón del 35%.

SE PIDE:

1. Contabilizar en el Libro diario y en el mayor las transacciones realizadas por la empresa LAVENDER durante el año 2008, procediendo a la regularización de las cuentas. Lavender

utiliza el método especulativo para reflejar las operaciones con existencias.

2. Presentar la cuenta de pérdidas y ganancias y el balance de situación.

26

Ejercicio 20 (Tema 6)

La empresa CHAMELEON, S.A., a 1 de julio de 2.008, presenta el siguiente listado de cuentas con sus

respectivos saldos:

Cuenta Saldo Deudor Acreedor

Deudas a l/p con entidades de crédito 3.000

Deudas a c/p con entidades de crédito 1.500

Otros gastos de explotación 58

Inversiones financieras temporales, en capital * 400

Mercaderías 550

Clientes 2.025

Tesorería 970

Capital social 5.000

Compras de Mercaderías 2.040

Acreedores por prestaciones de servicios 650

Construcciones 4.500

Maquinaria 2.500

Clientes, efectos comerciales en cartera 980

Sueldos y salarios 660

Prima de seguros 220

Publicidad y propaganda 150

Hacienda Pública acreedora 118

Suministros 130

Organismos Seguridad Social acreedores 150

Ventas de Mercaderías 4.500

Seguridad Social a cargo de la empresa 45

Mobiliario 1.100

Devoluciones de ventas 240

Amortización Acumulada Inmovilizado Material 2.050

Terrenos y bienes naturales 2.080

Proveedores 1.680

TOTAL

* I.F.T.: 40 acciones de valor nominal 10 € compradas al 90 %, con unos gastos de compra de 40 €.

Las transacciones realizadas durante el segundo semestre han sido las siguientes:

1. Compra de mercaderías por 3.500 €. Se paga el 20 % al contado y el resto a crédito. Por la parte

pagada al contado se le ha concedido un descuento del 5 % por pronto pago.

2. Venta de mercaderías por 8.700 €. Cobra la mitad al contado y el resto a crédito. Gira efectos por el

50 % de la parte no cobrada.

3. El 1 de septiembre descuenta en un banco efectos por un importe de 2.700 €, con vencimiento a 90

días. El tipo de interés aplicado es del 16 % anual.

4. Los sueldos y salarios son 1.200 €. La seguridad social a cargo de la empresa es de 84 €. Las

retenciones por I.R.P.F son del 15 % y la seguridad social a cago del trabajador 120 €. Las retenciones

de impuestos y seguridad social quedan pendientes de pago.

27

5. El préstamo a l/p que se obtuvo el año 2.001 genera un interés anual del 9 %. A 31 de diciembre aún

no se habían pagado los intereses.

6. Otros pagos y cobros realizados durante este periodo son los siguientes:

- Paga 105 € por los intereses del préstamo a c/p. El 31 de diciembre amortiza la mitad de esta deuda.

- Paga el alquiler de un local correspondiente al periodo, 1-10-2008 hasta el 28-2-2009, por importe de

600 €.

- Paga por luz, gas y teléfono 210 €.

- Cobra unos dividendos de les acciones que tiene en cartera por importe de 50 €.

7. Se venden 8 acciones que tiene en cartera a un cambio del 250 %.

8. Después de tres meses, el banco notifica que los efectos descontados han sido pagados en su

vencimiento.

9. A 31 de diciembre compra un camión por 1.500 €. Paga el 80 % al contado y el resto lo deja pendiente

de pago a 2 años.

10. La amortización del inmovilizado material se calcula por el método lineal. La maquinaria tiene un

valor residual de 200 € y una vida útil de 10 años. Las construcciones, con una vida útil de 20 años, y

el mobiliario, de 5 años, tienen un valor residual nulo.

11. Al acabar el año, las existencias de mercaderías son de 270 €. Por problemas de climatización del

almacén, se prevé que el valor de mercado se vea reducido en 70 €.

12. El impuesto de sociedades se estima a razón del 35 % anual.

SE PIDE:

1. Identificar si el saldo de cada cuenta del listado es deudor o acreedor

2. Contabilizar en el Diario y en el Mayor, las transacciones realizadas por la empresa

CHAMELEON durante el año 2.008, procediendo a la regularización de las cuentas.

3. Presentar la cuenta de Pérdidas y Ganancias y el Balance de Situación.

28

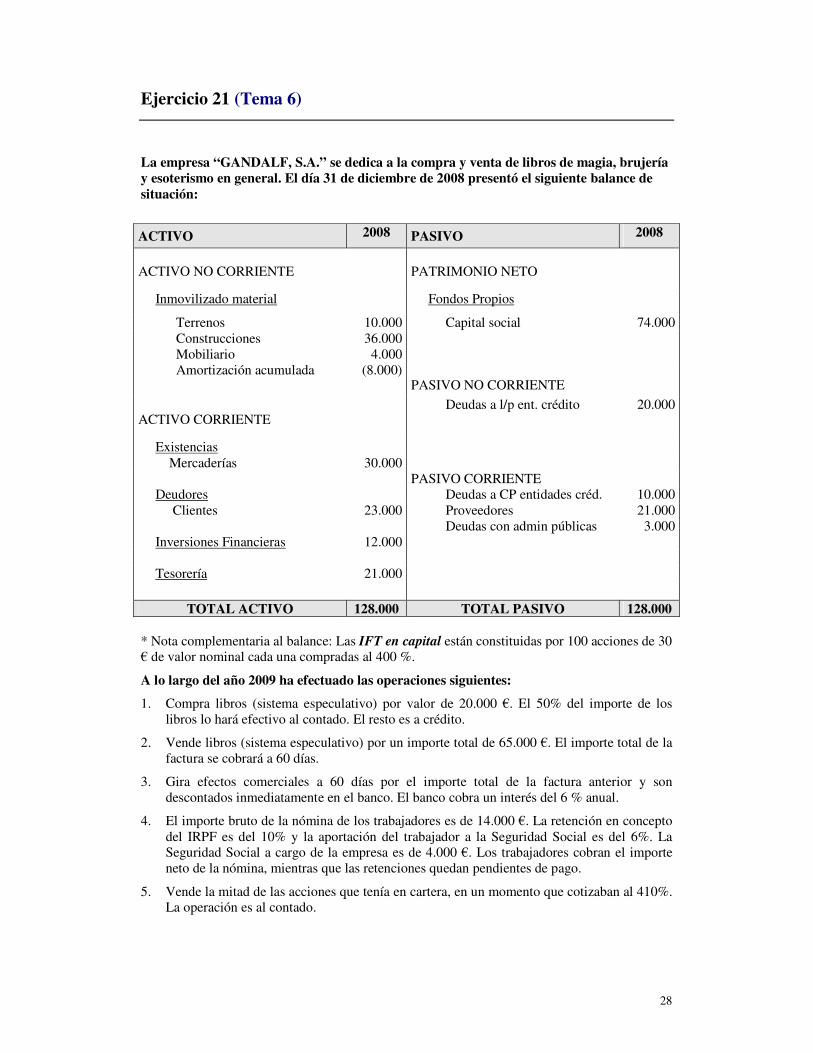

Ejercicio 21 (Tema 6)

La empresa “GANDALF, S.A.” se dedica a la compra y venta de libros de magia, brujería y esoterismo en general. El día 31 de diciembre de 2008 presentó el siguiente balance de

situación:

ACTIVO 2008 PASIVO 2008

ACTIVO NO CORRIENTE PATRIMONIO NETO

Inmovilizado material Fondos Propios

Terrenos 10.000 Capital social 74.000

Construcciones 36.000

Mobiliario 4.000

Amortización acumulada (8.000) PASIVO NO CORRIENTE

ACTIVO CORRIENTE Deudas a l/p ent. crédito 20.000

Existencias

Mercaderías 30.000

PASIVO CORRIENTE

Deudores Deudas a CP entidades créd. 10.000

Clientes 23.000 Proveedores 21.000

Deudas con admin públicas 3.000

Inversiones Financieras 12.000

Tesorería 21.000

TOTAL ACTIVO 128.000 TOTAL PASIVO 128.000

* Nota complementaria al balance: Las IFT en capital están constituidas por 100 acciones de 30

€ de valor nominal cada una compradas al 400 %.

A lo largo del año 2009 ha efectuado las operaciones siguientes:

1. Compra libros (sistema especulativo) por valor de 20.000 €. El 50% del importe de los

libros lo hará efectivo al contado. El resto es a crédito.

2. Vende libros (sistema especulativo) por un importe total de 65.000 €. El importe total de la

factura se cobrará a 60 días.

3. Gira efectos comerciales a 60 días por el importe total de la factura anterior y son

descontados inmediatamente en el banco. El banco cobra un interés del 6 % anual.

4. El importe bruto de la nómina de los trabajadores es de 14.000 €. La retención en concepto

del IRPF es del 10% y la aportación del trabajador a la Seguridad Social es del 6%. La

Seguridad Social a cargo de la empresa es de 4.000 €. Los trabajadores cobran el importe

neto de la nómina, mientras que las retenciones quedan pendientes de pago.

5. Vende la mitad de las acciones que tenía en cartera, en un momento que cotizaban al 410%.

La operación es al contado.

29

6. El día 30 de junio devuelve totalmente el préstamo a corto plazo con entidades de crédito y

hace efectivos los intereses correspondientes al año 2009. El interés aplicable es del 5 %

anual.

7. El banco comunica que ha cobrado el importe de los efectos descontados.

8. El día 1 de septiembre paga el importe anual (1-9-2009 a 1-9-2010) de la póliza de seguros

del edificio por importe de 240 €.

9. A 31 de diciembre paga los intereses anuales correspondientes al préstamo a l/p con

entidades de crédito. El tipo de interés que aplica el banco es del 8%.

10. A 31 de diciembre no debe quedar ninguna deuda pendiente con la Seguridad Social ni con

Hacienda. Además, el saldo de Proveedores debe ser de 7.000 € y el de Clientes de 10.000

€. Contabilice los correspondientes movimientos de tesorería.

11. El inmovilizado amortizable tiene un valor residual nulo y una vida útil de 10 años.

Contabilice la amortización correspondiente al año 2009.

12. Las existencias finales de mercaderías tienen un importe de 10.000 €. Debido a problemas

de almacenaje, se considera que no se podrán colocar en el mercado por más de 9.000 €.

SE PIDE:

1. Contabilizar todas las operaciones realizadas en el curso del año 2009 en los libros Diario y

Mayor.

2. Construir el Balance de Sumas y Saldos a 31 de diciembre de 2009.

30

Ejercicio 22 (Tema 6)

La empresa comercial GRASSA, presenta, a 30 de noviembre del año 2008 el siguiente listado de cuentas

con sus correspondientes saldos (en euros).

Cuentas Saldos

Saldos

deudores

Saldos

acreedores

Amortización acumulada del inmovilizado material 13.758 Capital ¿?

Clientes 4.500 Clientes dudoso cobro 869

Clientes efectos descontados 1.390 Compras de mercaderías 23.400

Construcciones 25.600 Deudas a corto plazo con entidades financieras 7.500

Deudas por efectos descontados 1.390 Efectos comerciales a cobrar 2.500

Elementos de transporte 5.980 Existencias de mercaderías (20000 unidades) 16.000

Gastos anticipados (4) 200 Intereses descuento de efectos 540

Hacienda Pública, acreedora 2.070 Ingresos por arrendamientos (6) 3.000

Instalaciones Técnicas 12.450 Organismos de la Seguridad Social acreedores 1.500

Primas de seguro (5) 12.000 Proveedores 4.020

Reservas 20.000 Seguridad social a cargo de la empresa 4.125

Servicios bancarios y similares 300 Sueldos y salarios 13.800

Suministros 307 Terrenos y bienes naturales 34.000

Tesorería 3.801 Ventas de mercaderías 58.524

Operaciones pendientes de contabilizar y otros datos de interés para la regularización:

1.- Detalle de compras y ventas efectuadas durante el mes de diciembre:

Ventas de mercaderías Unidades Precio Unitario Cobro

20/12/2008.

13.800

1,55 €

30% al contado,

70% aplazado

Otras Condiciones relativas a la venta:

El transporte, a cargo del vendedor, se realiza por el transportista “Porte, SA” y se encuentra pendiente de

pago. Precio del transporte: 2000 euros.

Se realiza un descuento comercial del 5% en factura.

31

Compras de mercaderías Unidades Precio

Unitario Pago

18/12/2008.

15.000 0,95 €

50% al contado;

50% mediante la firma de una

letra de cambio, con vencimiento

a los 30 días

Otras Condiciones relativas a la compra:

Se realiza un descuento por pronto pago del 10% sobre el importe pagado al contado

2. Resumen del movimiento de existencias hasta el 30 de noviembre de 2008:

Unidades Precio unitario Total

Compras:

15000

12000

0,84 €

0,90 €

12.600 €

10.800 €

Ventas: 10000

14200

19080

1,25 €

1,36 €

1,40 €

12.500 €

19.312 €

26.712 €

La empresa valora las existencias según el método LIFO.

3. Nómina de diciembre.

Importe bruto de los salarios: 1250€. La empresa retiene un 10% en concepto de IRPF y un 3% en

concepto de la cuota obrera a la Seguridad Social. El importe de la seguridad social a cargo de la empresa

asciende a 740 €. Los pagos a las administraciones públicas se aplazan hasta enero de 2009.

4. Los gastos anticipados correspondían a una campaña de publicidad anual contratada y pagada en

febrero de 2007.

5. El 1 de febrero de 2008 se contrató y pagó una póliza de seguro con una vigencia de un año.

6. Los ingresos por arrendamientos se corresponden al alquiler anual de un almacén que se cobró el 1 de

julio de 2008.

7. Todo el inmovilizado se amortiza un 10% anual, sin considerarse valor residual alguno.

8. Llegado el vencimiento de los efectos comerciales (el día 15 de diciembre), las letras descontadas

resultan impagadas. El banco carga 150 € en concepto de gastos de protesto.

9. La dotación a la provisión para insolvencias supone un 10% del saldo final de clientes.

10. Las Deudas a corto plazo con entidades de crédito corresponden a un préstamo concedido por una

entidad bancaria el día 1 de octubre de 2008 y que devenga un tipo de interés anual del 4 %. El préstamo

se deberá retornar el día 1 de abril de 2009 junto a los intereses correspondientes al periodo financiado.

Periodifique los intereses correspondientes al fin del ejercicio 2008.

11. El director financiero espera vender las existencias finales que aparecen en la ficha de inventarios por

un importe superior en un 20% al valor contabilizado.

Se solicita:

a) Determine el saldo de la cuenta de capital.

b) Realice las operaciones correspondientes al mes de diciembre (incluido la ficha de almacén en

el punto 2).

c) Determine el resultado (regularice).

d) Elabore el balance de situación y la cuenta de Pérdidas y Ganancias.

32

Ejercicio 23 (Tema 6)

La empresa “Evermore, S.A.” se dedica a la compra y venta de CDs de importación de

alta calidad (Led Zeppelin, Pink Floyd, Marillion, Rolling Stones o David Bowie entre

otros). El día 31 de diciembre de 2008 presentó el siguiente balance de situación:

ACTIVO 2008 PASIVO 2008

ACTIVO NO CORRIENTE PATRIMONIO NETO

Inmovilizado material Fondos propios

Terrenos 10.000 Capital social 66.000

Construcciones 36.000

Mobiliario 4.000

Equipos informáticos 2.000

Amortización acumulada (8.000)

PASIVO NO CORRIENTE

Deudas LP entid crédito 20.000

Proveedores inmov LP 13.000

ACTIVO CORRIENTE

PASIVO CORRIENTE

Existencias Deudas a CP entidades créd. 7.000

Mercaderías 5.000 Proveedores 21.000

Deudas con admin públicas 3.000

Deudores

Clientes 23.000

Inversiones Financieras 12.000

Tesorería 46.000

TOTAL ACTIVO 130.000 TOTAL PASIVO 130.000

* Nota complementaria al balance: Las IFT en capital están constituidas por 150

acciones de 20 € de valor nominal cada una compradas al 400 %.

En el curso del año 2009, ha efectuado las operaciones siguientes:

1. Compra CDs (sistema especulativo) por valor de 40.000 €. El transporte le cuesta

200 € que pagará a 30 días a la agencia de transporte que le ha realizado el servicio.

El 50% del importe de los CDs lo hará efectivo al contado. El resto es a crédito (a

60 días).

2. Vende CDs (sistema especulativo) por un importe total de 70.000 €. El importe total

de la factura se cobrará a 60 días.

33

3. Se giran efectos comerciales a 60 días por el importe total de la factura anterior y

son descontados inmediatamente en el banco. El banco cobra un interés del 6 %

anual.

4. El importe bruto de la nómina de los trabajadores es de 14.000 €. La retención en

concepto del IRPF es del 10% y la aportación del trabajador a la Seguridad Social

es del 6%. La Seguridad Social a cargo de la empresa es de 4.000 €. Los

trabajadores cobran el importe neto de la nómina.

5. Vende la mitad de las acciones que tenía en cartera, en un momento que cotizan al

410%. La operación es al contado.

6. El día 30 de junio devuelve totalmente el préstamo a corto plazo con entidades de

crédito y hace efectivos los intereses correspondientes al año 2.009. El tipo

aplicable es del 6% anual.

7. El banco les comunica que ha cobrado el importe de los efectos descontados.

8. El día 1 de septiembre se paga el importe anual (1-9-2009 a 1-9-2010) de la póliza

de seguros del edificio por importe de 240 €.

9. A 31 de diciembre se pagan los intereses anuales correspondientes al préstamo a l/p

con entidades de crédito. El tipo de interés que aplica el banco es del 8%.

10. A 31 de diciembre no queda ninguna deuda pendiente con la Seguridad Social y con

Hacienda. El saldo, a final de año, de Proveedores es de 5.000 € y el de Clientes de

8.000 €. Se han de contabilizar los correspondientes movimientos de tesorería.

11. Todo el inmovilizado amortizable tiene un valor residual nulo, y se amortiza

linealmente un 10% cada año.

12. Las existencias finales de mercaderías tienen un importe de 10.000 €. Debido a

problemas de almacenaje, se piensa que no se podrán colocar en el mercado por

más de 9.500 €.

SE PIDE: Contabilizar todas las operaciones realizadas en el curso del año 2009 en los

libros Diario y Mayor. Elaborar el Balance de Sumas y Saldos.

Calcule y contabilice el resultado del ejercicio 2009, detallando los gastos e ingresos

que llevan al mismo.

34

Ejercicio 24 (Tema 6)

NEVER, S.A. (NEVERSA) es una empresa de Leganés dedicada a la comercialización de

frigoríficos para estaciones espaciales que luego revende a distintas agencias espaciales

estadounidenses, europeas y asiáticas. Presenta el siguiente Balance de Saldos a 30 – 11 – 2008

(en euros).

Saldos Nombre de las cuentas

Deudor Acreedor

Capital Social 29.200.000

Terrenos y bienes naturales 4.000.000

Construcciones 18.000.000

Equipos para procesos de información 500.000

Elementos de transporte 1.000.000

Amortización acumulada Inmov. Inmaterial 3.300.000

Existencias de mercaderías (1) 5.400.000

Deterioro (Provisión por depreciación) de mercaderías 100.000

Proveedores 100.000

Clientes 200.000

Anticipos de clientes 100.000

Bancos c/c 2.000.000

Compras de mercaderías (2) 1.500.000

Primas de seguros 1.200.000

Ventas de mercaderías (3) 1.000.000

TOTAL 33.800.000 33.800.000

(1) Existencias iniciales (1/1/2008): 30 frigoríficos a 180.000 euros / unidad.

(2) Compra 10 frigoríficos a 150.000 euros / unidad (10/11/2008).

(3) Venta de 5 frigoríficos a 200.000 euros / unidad (15/11/2008).

I. Operaciones del mes de diciembre (los cobros y pagos para los que no se especifique otra cosa, se

considerarán realizados a través de la cuenta corriente bancaria).

1. El 3/12/2008 NEVERSA compra 10 frigoríficos a su proveedor habitual, NEVERPROV.

Los detalles de la factura del proveedor son los siguientes:

• 10 frigoríficos a 200.000 u.m. / unidad 2.000.000 u.m.

• Rappel s/ compras 100.000 u.m.

• Gastos de embalaje 50.000 u.m.

• Descuento por pronto pago 70.000 u.m.

Forma de pago: con cheque bancario, 1.500.000. Mediante una letra de cambio a 3 meses,

300.000. A 10 días el resto.

El transporte es a cargo de NEVERSA, contratando los servicios de la empresa de transportes

NEVERTRANS, que factura por valor de 100.000 u.m. (quedando pendiente de pago a 30 días).

2. El 15/12/2008 la entidad bancaria con la que negocia habitualmente NEVERSA le concede

un préstamo de 300.000 euros, sin intereses, a devolver en tres meses. La empresa destina el

préstamo, en su totalidad, a la adquisición de nuevos equipos informáticos para la

implementación futura del programa de gestión integral SAP a todos los niveles de la empresa.

Paga la mitad en efectivo y el resto a dos meses.

35

3. El 21/12/2008 NEVERSA comunica NEVERPROV que los frigoríficos correspondientes a

la compra realizada el 3/12/2008 han resultado ser defectuosos. Tras una ardua negociación,

NEVERSA accede a quedarse con las unidades defectuosas a cambio de un descuento de 10.000

euros. por unidad, que quedan como anticipo de una compra futura.

4. El 23-12-2008 NEVERSA vende 5 frigoríficos a FRIGOS, S.L. Las condiciones de la

factura son las siguientes:

• 5 frigoríficos a 250.000 u.m. / unidad 1.250.000 u.m.

• Descuento por pronto pago 100.000 u.m.

Forma de cobro: Se anula un anticipo recibido de FRIGOS con anterioridad y que asciende a

100.000 u.m. Mediante cheque bancario se reciben 1.000.000 euros y el resto a 60 días.

NEVERSA asume como propio el coste de transporte que realiza la empresa de transportes

NEVERTRANS. Factura por un importe de 100.000 euros (quedando pendiente de pago a 30

días).

5. El 25/12/2008 se produce un robo en las oficinas de NEVERSA. Los ladrones consiguen

llevarse la totalidad de los nuevos equipos informáticos adquiridos por la empresa el 15/12/98.

6. El 29/12/2008 NEVERSA comunica a FRIGOS la concesión de un rappel por valor de

50.000 euros (que anula la deuda que tenía FRIGOS).

7. El 30/12/2008 NEVERSA cobra 200.000 euros. de alquileres de viviendas facilitadas por la

empresa al personal y 300.000 euros por servicios de asesoramiento realizados a FRIGOS.

II. Información para la Regularización.

1. La empresa pagó el 1/9/2008 1.200.000 euros en concepto de primas de seguros

correspondientes al seguro de incendios de las oficinas y almacenes. La prima cubre seis meses

desde el momento del pago. Asimismo, la empresa NEVERTANS comunica que le falta enviar

una factura correspondiente a un servicio que prestó a NEVERSA en el mes de noviembre y que

asciende a 50.000 euros. La factura la enviarán en enero.

2. El inmovilizado material se amortiza un 10 % anual.

3. NEVERSA estima que, dada la situación económica actual y la evolución de la demanda de

sus productos, el valor de mercado de las existencias finales de mercaderías es de 6.000.000

euros.

SE PIDE:

1. Contabilizar En el DIARIO las operaciones del mes de Diciembre.

2. Contabilizar los asientos de Regularización. Hacer una ficha de inventario para calcular el valor de las existencias finales aplicando el método FIFO.

3. ¿Cuál es el resultado del ejercicio? Construya la Cuenta de Pérdidas y Ganancias.

36

Ejercicio 25 (Tema 6)

YESSOOO, S.A. es una empresa distribuidora de productos agroalimentarios. Presenta a 30-11-2008 el

siguiente Balance de Saldos:

Cuentas Saldos Deudores y

Acreedores

Capital Social

Reserva Legal

Deudas l/p con entidades de crédito

Terrenos

Construcciones

Mobiliario

Equipos Informáticos

Elementos de Transporte

Amortización Acumulada Inmovilizado Material

Mercaderías (1)

Proveedores

Proveedores, efectos comerciales a pagar

Clientes

Clientes, efectos comerciales a cobrar

Clientes, efectos comerciales descontados

Hacienda Pública, acreedora conceptos fiscales

Organismos Seguridad Social Acreedores

Deudas por efectos comerciales descontados

Bancos c/c *

Compras de Mercaderías (2)

Gasto por Alquileres y cánones

Sueldos y Salarios

Seguridad Social a cargo de la empresa

Ventas de Mercaderías (3)

Rappel sobre ventas

30.000

8.500

10.000

6.000

11.000

1.500

1.000

2.500

3.400

4.000

3.500

2.400

4.800

1.500

1.350

3.500

2.500

1.350

XXXXXX

46.000

12.000

14.200

6.500

65.000

300

* Observación: Todos los cobros y pagos se consideran hechos a través de la cuenta

corriente bancaria, si no se indica lo contrario.

(1) Las existencias de mercaderías son 500 unidades.

(2) Las compras de Mercaderías han sido de 4.600 unidades y se realizaron antes que las ventas.

(3) Las ventas de Mercaderías han sido de 5.000 unidades.

Operaciones realizadas en diciembre:

1. El 1 de diciembre compra 3.000 unidades de mercaderías a 10 euros / unidad. En la factura se incluye

un descuento comercial de 500 euros. Las condiciones de pago son: el 30 % por banco y por el resto

acepta letras de cambio que pagará dentro de 60 días. Además debe asumir unos gastos de transporte

de 3.500 euros que pagará dentro de 30 días a la empresa de transporte TRAN, S.A.

2. El día 2 de diciembre el banco comunica que los efectos comerciales descontados han sido atendidos

por el cliente en la fecha de vencimiento.

3. El día 15 de diciembre vende una partida de 2.400 unidades de mercaderías a un precio de 15

euros/unidad. Concede al cliente un descuento comercial en factura de 1.000 euros y un descuento

por pronto pago de 500 euros. Las condiciones de cobro son: el 25% se cobra por banco y por el resto

el cliente acepta unas letras de cambio con vencimiento a 90 días. Los gastos de transporte suponen

500 euros que asume el propio cliente pagándolos al contado.

37

4. Uno de los proveedores de YESSOOO, S.A. les concede un rappel por el volumen de compras que

han realizado a lo largo del año. El importe del mismo son 400 euros que se reducen de las deudas

contraídas con proveedores.

5. Los sueldos y salarios de diciembre son 1.500 €. La seguridad social a cargo de la empresa es de 450

€. Las retenciones por I.R.P.F son del 15 % y la seguridad social a cago del trabajador 240 €. Las

retenciones de impuestos y seguridad social quedan pendientes de pago.

6. Paga por luz, gas y teléfono 450 €.

7. El día 30 de diciembre compra una máquina por valor de 2.000 euros, pagando la mitad al contado

por banco y el resto dentro de 120 días. Además paga unos gastos de transporte de 150 euros, un

seguro de 90 euros y unos gastos de instalación de 450 euros.

8. El día 31 de diciembre vende los equipos informáticos por 250 euros cobrando la mitad al contado y

el resto dentro de 45 días. Estos equipos tenían una amortización acumulada de 400 euros y la cuota

específica del año 2008 es de 200 euros.

Datos para regularizar:

I) Las construcciones y el mobiliario se amortizan a razón de un 5 % anual (con valor residual

nulo). Los elementos de transporte tienen una vida útil de 10 años y un valor residual de 200

euros.

II) Los alquileres (que figuran en el Balance de Saldos) corresponden al arrendamiento anual de un

local y se pagaron el 1 / 3 / 2008.

III) El préstamo a l/p se obtuvo el 1 de julio de 2008 y genera un interés anual del 5% que se paga

por año vencido (es decir, los intereses no se pagan hasta el 1 de julio de 2009).

IV) Las existencias finales coinciden con la ficha de inventario que realiza la empresa por el

procedimiento LIFO (aun no estando permitido en la actualidad). Sin embargo, su valor de

mercado se encuentra depreciado en un 4%.

Se pide:

A) Determinar el saldo de la cuenta de Bancos c/c.

B) Realizar en el libro Diario las anotaciones de las operaciones realizadas en el mes de

diciembre.

C) Confeccionar la ficha de almacén con el método LIFO.

D) Las anotaciones en el Libro Diario para los ajustes necesarios previos a la Regularización, determinar el resultado (Regularizar), contabilizar el Impuesto sobre Sociedades (del 35 %) y el asiento de cierre.

E) Elaborar el Balance de Situación y la Cuenta de Pérdidas y Ganancias correspondientes al ejercicio 2008.