Cuaderno de Trabajo - Alternativas de Financiamiento para …€¦ · · 2015-11-17del Taller de...

167

ALTERNATIVAS DE FI NATIVAS DE FINA ALTERNATIVAS DE FINANCIA ALTERNATIVAS DE FINANC Cuaderno de Trabajo ALTERNATIVAS DE FINANCIAMIENTO PARA LAS MIPYME Nombre: OPORTUNIDADES PARA EL CRECIMIENTO EMPRESARIAL

Transcript of Cuaderno de Trabajo - Alternativas de Financiamiento para …€¦ · · 2015-11-17del Taller de...

ALTERNATIVAS DE FINANCIALTERNATIVAS DE FINAN

ALTERNATIVAS DE FINANCIAMALTERNATIVAS DE FINANCIA

Cuaderno de Trabajo

ALTERNATIVAS DEFINANCIAMIENTO PARA LAS MIPYME

Nombre:

OPORTUNIDADES PARA EL CRECIMIENTO EMPRESARIAL

2 Cuaderno de Trabajo - Alternativas de Financiamiento para las MIPYME

3Cuaderno de Trabajo - Alternativas de Financiamiento para las MIPYME

Cuaderno de TrabajoAlternativas de

Financiamiento para las MIPYME

Encontrando el capital que necesitas

4 Cuaderno de Trabajo - Alternativas de Financiamiento para las MIPYME

5Cuaderno de Trabajo - Alternativas de Financiamiento para las MIPYMECuaderno de Trabajo - Alternativas de Financiamiento para las MIPYME 05

El presente Cuaderno de Trabajo ha sido desarrollado por el equipo de la Dirección Mi Empresa de la Dirección General de Innovación, Transferencia Tecnológica y Servicios Empresariales del Ministerio de la Producción. Este documento sirve de apoyo para el dictado del Taller de Alternativas de Financiamiento para la MIPYME, el mismo que forma parte de la plataforma Emprendedor Peruano que el Ministerio de la Producción impulsa.

Se autoriza la descarga de la versión digital de este Cuaderno de Trabajo de la página web www.emprendedorperuano.pe

6 Cuaderno de Trabajo - Alternativas de Financiamiento para las MIPYME

Cuaderno de TrabajoAlternativas de

Financiamiento para las MIPYME

Encontrando el capital que necesitas

06

7Cuaderno de Trabajo - Alternativas de Financiamiento para las MIPYME

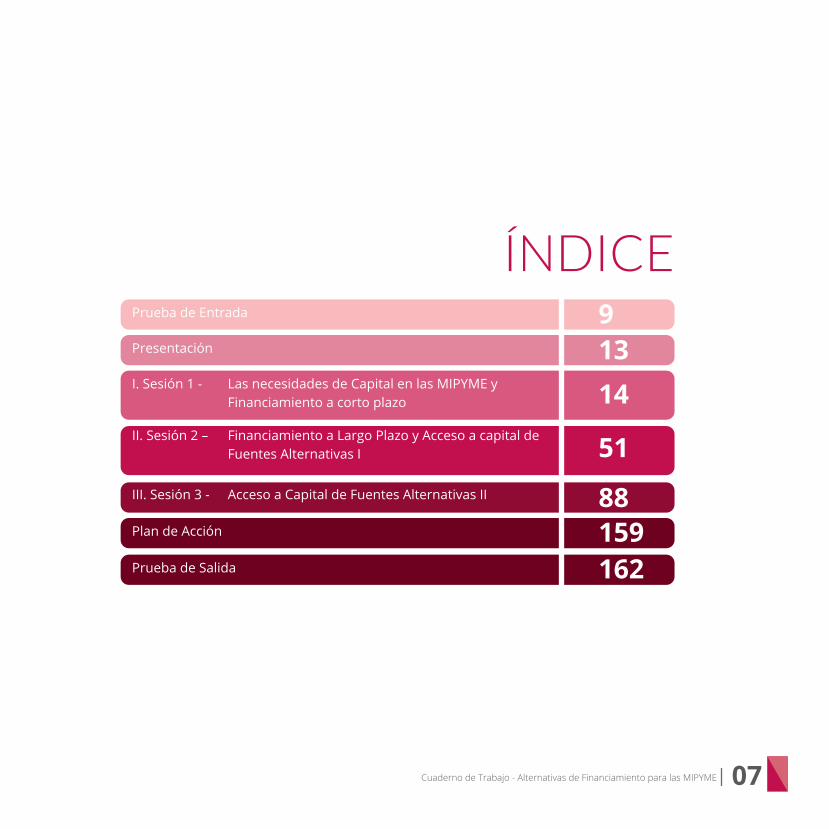

ÍNDICE

07

Prueba de Entrada

Plan de Acción

Prueba de Salida

Presentación

I. Sesión 1 - Las necesidades de Capital en las MIPYME y Financiamiento a corto plazo

II. Sesión 2 – Financiamiento a Largo Plazo y Acceso a capital de Fuentes Alternativas I

III. Sesión 3 - Acceso a Capital de Fuentes Alternativas II

913

88159162

14

51

8 Cuaderno de Trabajo - Alternativas de Financiamiento para las MIPYME

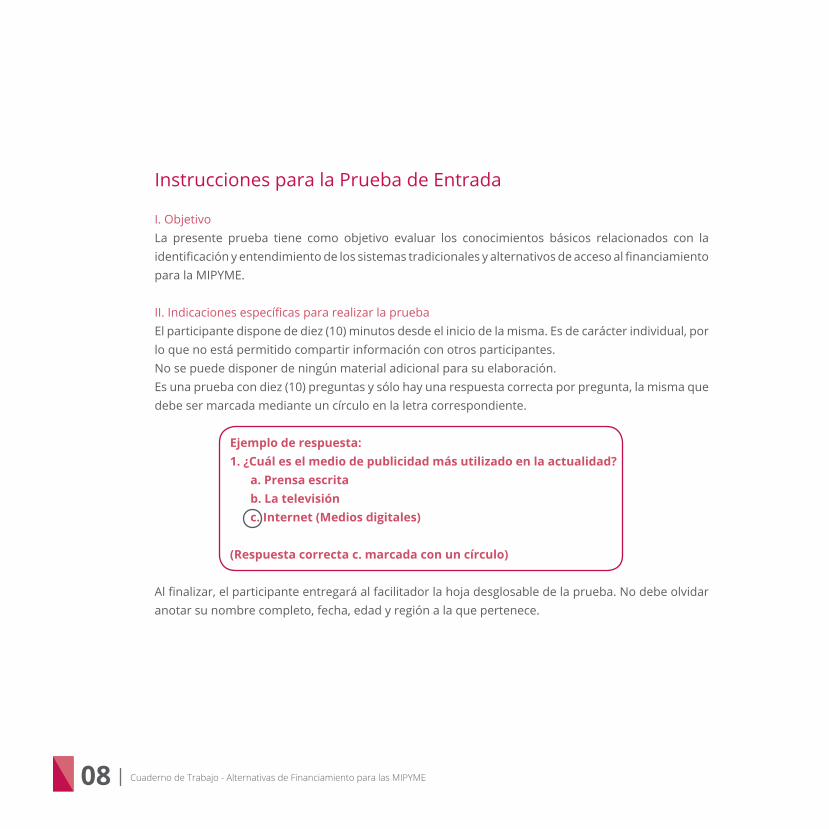

Instrucciones para la Prueba de Entrada

I. ObjetivoLa presente prueba tiene como objetivo evaluar los conocimientos básicos relacionados con la identificación y entendimiento de los sistemas tradicionales y alternativos de acceso al financiamiento para la MIPYME.

II. Indicaciones específicas para realizar la pruebaEl participante dispone de diez (10) minutos desde el inicio de la misma. Es de carácter individual, por lo que no está permitido compartir información con otros participantes.No se puede disponer de ningún material adicional para su elaboración. Es una prueba con diez (10) preguntas y sólo hay una respuesta correcta por pregunta, la misma que debe ser marcada mediante un círculo en la letra correspondiente.

Ejemplo de respuesta:1. ¿Cuál es el medio de publicidad más utilizado en la actualidad? a. Prensa escrita b. La televisión c. Internet (Medios digitales)

(Respuesta correcta c. marcada con un círculo)

Al finalizar, el participante entregará al facilitador la hoja desglosable de la prueba. No debe olvidar anotar su nombre completo, fecha, edad y región a la que pertenece.

08

9Cuaderno de Trabajo - Alternativas de Financiamiento para las MIPYME

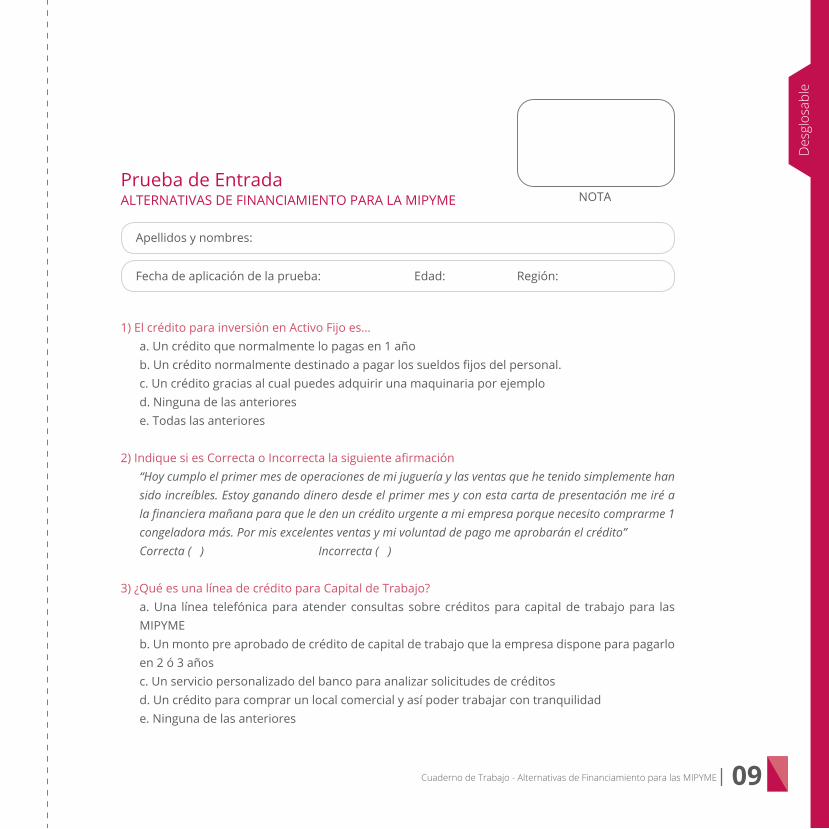

1) El crédito para inversión en Activo Fijo es…a. Un crédito que normalmente lo pagas en 1 año b. Un crédito normalmente destinado a pagar los sueldos fijos del personal. c. Un crédito gracias al cual puedes adquirir una maquinaria por ejemplod. Ninguna de las anteriorese. Todas las anteriores

2) Indique si es Correcta o Incorrecta la siguiente afirmación“Hoy cumplo el primer mes de operaciones de mi juguería y las ventas que he tenido simplemente han sido increíbles. Estoy ganando dinero desde el primer mes y con esta carta de presentación me iré a la financiera mañana para que le den un crédito urgente a mi empresa porque necesito comprarme 1 congeladora más. Por mis excelentes ventas y mi voluntad de pago me aprobarán el crédito” Correcta ( ) Incorrecta ( )

3) ¿Qué es una línea de crédito para Capital de Trabajo? a. Una línea telefónica para atender consultas sobre créditos para capital de trabajo para las MIPYMEb. Un monto pre aprobado de crédito de capital de trabajo que la empresa dispone para pagarlo en 2 ó 3 añosc. Un servicio personalizado del banco para analizar solicitudes de créditos d. Un crédito para comprar un local comercial y así poder trabajar con tranquilidade. Ninguna de las anteriores

Prueba de Entrada ALTERNATIVAS DE FINANCIAMIENTO PARA LA MIPYME NOTA

Apellidos y nombres:

Fecha de aplicación de la prueba: Edad: Región:

Des

glos

able

09

10 Cuaderno de Trabajo - Alternativas de Financiamiento para las MIPYME

4) ¿Cuál de las siguientes alternativas de financiamiento permite disponer de una maquinaria que necesito, ir pagándola en partes y al final, pagar un precio simbólico y hacerme propietario de ella?

a. Arrendamiento/leasing operativob. Crédito para capital de trabajoc. Arrendamiento/leasing financiero d. Crédito para activo fijoe. Ninguna de las anteriores

5) Respecto al descuento de factura o factoring es…a. El descuentito que siempre me piden las empresas a la que le vendo mis productos cuando les envío la factura.b. Una alternativa de financiamiento que me permite vender mi factura por cobrar a una institución financiera, sólo si en ella figura que he hecho un descuento a mi cliente.c. Un método de financiamiento mediante el cual la institución financiera me entrega el monto menos un pequeño descuento de una factura que tengo por cobrar a 60 días, por ejemplo.d. La factura negociable, por ser un título valor, debe contener información pre-definida y para ello se imprime una 3era. Copia denominada “Factura Negociable”e. Las alternativas c y d son correctas.

6) ¿Cuál(es) de las siguientes alternativas son FALSAS respecto a las propuestas que tiene el Estado peruano para apoyar con financiamiento a la MIPYME?

a. El Estado se hace socio con tu empresa, es decir, invierte en tu empresa comprándote sus acciones. b. Te financia (no reembolsable) ciertos viajes de negocios o misiones comerciales.c. Financia estudios de mercado para productos o servicios innovadores. d. Entrega capital semilla (donación) a algunos negocios e. Todas son falsas

Des

glos

able

11Cuaderno de Trabajo - Alternativas de Financiamiento para las MIPYME

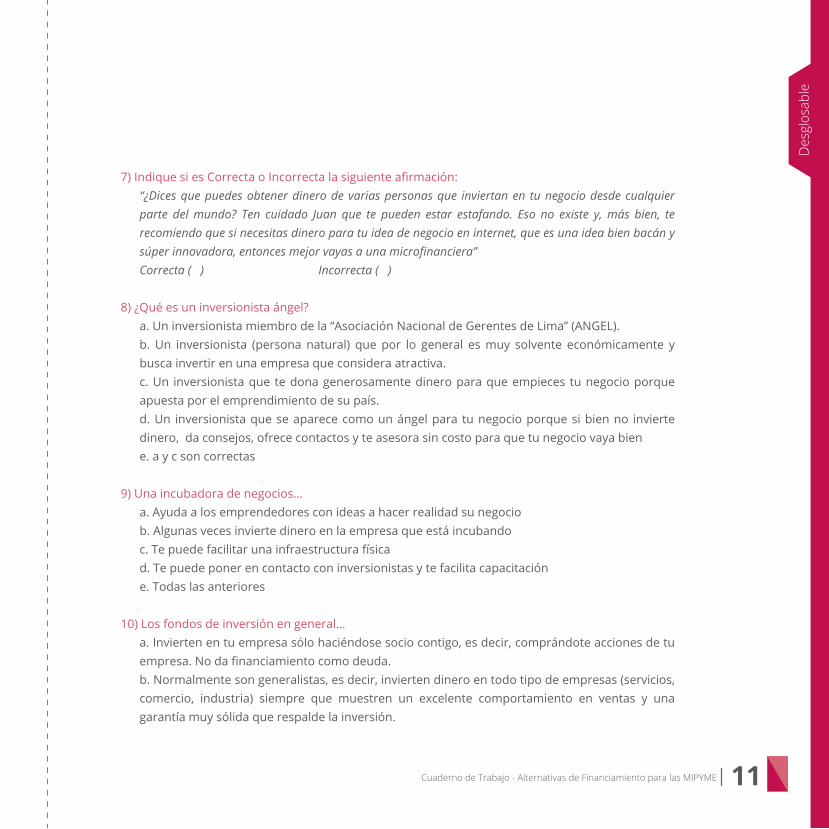

7) Indique si es Correcta o Incorrecta la siguiente afirmación:“¿Dices que puedes obtener dinero de varias personas que inviertan en tu negocio desde cualquier parte del mundo? Ten cuidado Juan que te pueden estar estafando. Eso no existe y, más bien, te recomiendo que si necesitas dinero para tu idea de negocio en internet, que es una idea bien bacán y súper innovadora, entonces mejor vayas a una microfinanciera”Correcta ( ) Incorrecta ( )

8) ¿Qué es un inversionista ángel?a. Un inversionista miembro de la “Asociación Nacional de Gerentes de Lima” (ANGEL).b. Un inversionista (persona natural) que por lo general es muy solvente económicamente y busca invertir en una empresa que considera atractiva. c. Un inversionista que te dona generosamente dinero para que empieces tu negocio porque apuesta por el emprendimiento de su país. d. Un inversionista que se aparece como un ángel para tu negocio porque si bien no invierte dinero, da consejos, ofrece contactos y te asesora sin costo para que tu negocio vaya biene. a y c son correctas

9) Una incubadora de negocios…a. Ayuda a los emprendedores con ideas a hacer realidad su negociob. Algunas veces invierte dinero en la empresa que está incubandoc. Te puede facilitar una infraestructura físicad. Te puede poner en contacto con inversionistas y te facilita capacitacióne. Todas las anteriores

10) Los fondos de inversión en general…a. Invierten en tu empresa sólo haciéndose socio contigo, es decir, comprándote acciones de tu empresa. No da financiamiento como deuda. b. Normalmente son generalistas, es decir, invierten dinero en todo tipo de empresas (servicios, comercio, industria) siempre que muestren un excelente comportamiento en ventas y una garantía muy sólida que respalde la inversión.

Des

glos

able

12 Cuaderno de Trabajo - Alternativas de Financiamiento para las MIPYME

c. No se interesan si tu negocio tiene impacto social o no, les interesa únicamente que le pagues su inversión con un buen rendimiento.d. Están centrados en buscar sólo empresas grandes por lo que una MIPYME no tiene opción de conseguir dinero con ellos. e. Ninguna de las anteriores

Nombre y firma del Facilitador

Des

glos

able

13Cuaderno de Trabajo - Alternativas de Financiamiento para las MIPYME

Uno de los desafíos más grandes no sólo en Perú, sino también a nivel internacional es encontrar mecanismos para que las MIPYME financien su crecimiento y mejoren su competitividad. Se sabe que una gran cantidad de negocios vive de su capital, acude al sistema financiero tradicional, o incluso busca opciones de préstamos con garantías o de fuentes informales.

En la búsqueda de generar una respuesta y apoyo efectivo a las alternativas con las que puede financiarse a los emprendedores peruanos, se ha creado el presente taller. El objetivo es generar conocimiento de las diferentes alternativas que existen en el sistema financiero tradicional y no tradicional pasando por describir las necesidades financieras de una MIPYME de acuerdo con la etapa del ciclo de vida que atraviesa y los criterios que evalúa el sistema financiero cuando un emprendedor solicita un crédito.

Este cuaderno de trabajo se utilizará durante el desarrollo del taller de alternativas de financiamiento para la MIPYME. Los participantes que asistan al taller deben cumplir el requisito de tener su número de RUC activo y habido.

PresentaciónEncontrando el capital que necesitas

Es una realidad que existe una brecha muy grande de acceso a fuentes de capital y desconocimiento.

¿Cómo puedo entender las necesidades de dinero de mi empresa?

14 Cuaderno de Trabajo - Alternativas de Financiamiento para las MIPYME

¿Qué tipos de necesidades de capital tiene una empresa?

Necesidades de financiamiento de tu empresaTu empresa, sea cual sea su giro, necesita de

fondos para poder operar, pues necesita comprar

activos fijos como muebles, maquinarias, equipos,

quizá alguna licencia o patente (por ejemplo, una

licencia para imprimir figuras de Disney). También,

necesita dinero para comprar la mercadería que

se venderá (para el caso que tu empresa sea

una comercializadora), las materias primas que

se usarán en el proceso de producción (en caso

sea una empresa productora) o los insumos o

suministros que necesitas para poder brindar tu

servicio (en caso sea una empresa de servicios).

Junto con eso, se necesita también dinero para el

pago de sueldos, tanto de la parte de producción

como de la parte de administración y ventas así

como para todos los insumos de oficina y servicios

que necesitas para estos rubros. Necesitas

también dinero para el pago por los servicios del

abogado que te asesora o del contador que lleva

la contabilidad de tu empresa; el pago del alquiler

del local (en caso no sea de la empresa), el pago

de los servicios de luz, agua, telefonía e internet,

el pago de servicios gráficos o de impresión, entre

otros. No nos debemos olvidar que también

necesitamos dinero para pagar los impuestos.

Como te das cuenta, tu empresa necesita

constantemente dinero para establecerse y

operar continuamente.

Si queremos agrupar las necesidades de dinero

de tu empresa sólo en dos grandes categorías

podríamos mencionar que tu empresa necesita

entonces dinero para a) gastos y b) activos o

I. SESIÓN 1LAS NECESIDADES DE CAPITAL EN LAS MIPYME Y FINANCIAMIENTO A CORTO PLAZO

15Cuaderno de Trabajo - Alternativas de Financiamiento para las MIPYME

¿Quiénes me pueden facilitar capital?

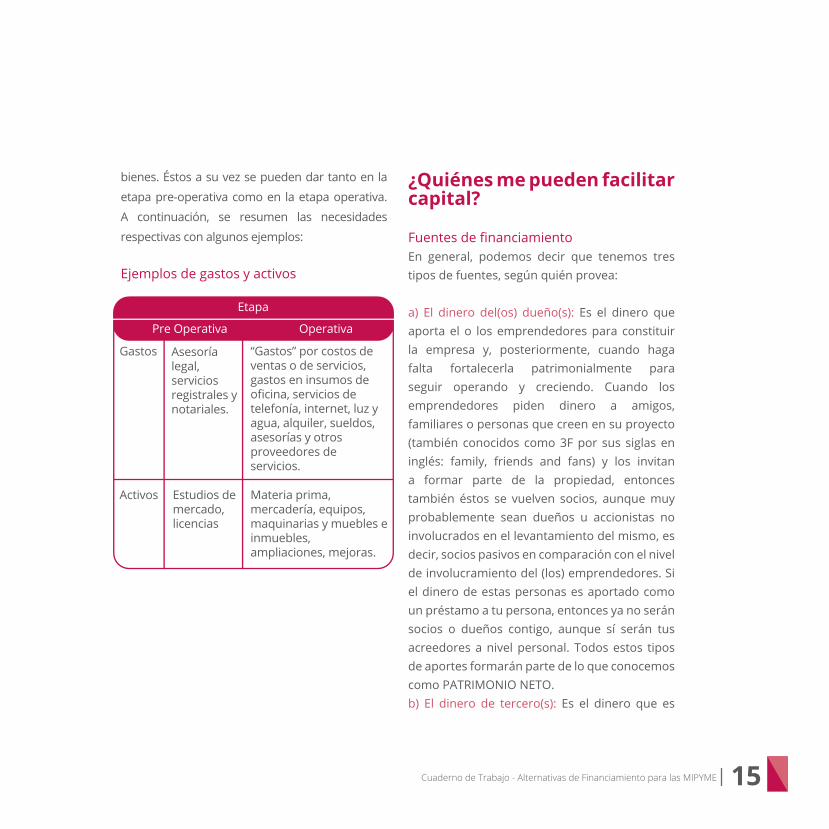

Fuentes de financiamientoEn general, podemos decir que tenemos tres tipos de fuentes, según quién provea:

a) El dinero del(os) dueño(s): Es el dinero que aporta el o los emprendedores para constituir la empresa y, posteriormente, cuando haga falta fortalecerla patrimonialmente para seguir operando y creciendo. Cuando los emprendedores piden dinero a amigos, familiares o personas que creen en su proyecto (también conocidos como 3F por sus siglas en inglés: family, friends and fans) y los invitan a formar parte de la propiedad, entonces también éstos se vuelven socios, aunque muy probablemente sean dueños u accionistas no involucrados en el levantamiento del mismo, es decir, socios pasivos en comparación con el nivel de involucramiento del (los) emprendedores. Si el dinero de estas personas es aportado como un préstamo a tu persona, entonces ya no serán socios o dueños contigo, aunque sí serán tus acreedores a nivel personal. Todos estos tipos de aportes formarán parte de lo que conocemos como PATRIMONIO NETO.b) El dinero de tercero(s): Es el dinero que es

bienes. Éstos a su vez se pueden dar tanto en la

etapa pre-operativa como en la etapa operativa.

A continuación, se resumen las necesidades

respectivas con algunos ejemplos:

Ejemplos de gastos y activos

16 Cuaderno de Trabajo - Alternativas de Financiamiento para las MIPYME

provisto por personas, empresas o instituciones distintas a los dueños. Este aporte puede ser directo cuando se entrega dinero en efectivo, en cheque o en una cuenta a razón de un crédito; o cuando un cliente le adelanta el pago a tu empresa a pesar de que no le has provisto del bien o servicio objeto de le venta. También, puede ser indirecto, cuando aquel tercero que tiene derecho de cobrarle algo a tu empresa, decide postergar el cobro y darte un tiempo (financiamiento) para que lo hagas. Visto desde un punto de vista, este tercero que difiere su derecho de cobro te está “prestando” y se lo tendrás que pagar luego.

Quienes proveen este tipo de financiamiento pueden ser:

a) El Estado: cuando te permite diferir el pago de impuestosb) Los clientes: cuando te pagan por adelantado parte o la totalidad del bien o servicio que adquirirásc) Los proveedores: cuando te venden al crédito mercaderías, materias primas o serviciosd) Las instituciones financieras en general: cuando te entregan créditose) Amigos y familiares: cuando le dan un

préstamo directo a tu empresa para hacerla crecerf) Inversionistas y el mercado de capitales: cuando compran instrumentos de deuda que tu empresa ha generado para financiar su crecimiento

Todos estos tipos de “préstamos” formarán parte de lo que conocemos como PASIVOS.

Entidades de apoyoEn algunas oportunidades, en el marco de la promoción de la actividad emprendedora, de la innovación o del impacto social que la empresa puede generar, se puede recibir dinero en carácter de donación o financiamiento no reembolsable (sin obligación de devolución). Este dinero constituye un ingreso extraordinario para la empresa que puede ser provisto por programas de fomento del Estado peruano, por ONG locales o extranjeras o por instituciones internacionales que agrupan a gobiernos y diversas iniciativas (multilaterales).

c) El dinero de la empresa: Es el dinero provisto por la propia empresa proveniente de sus operaciones y ganancias. Sin embargo, debemos aclarar que este dinero es finalmente de propiedad de los dueños por lo que también

17Cuaderno de Trabajo - Alternativas de Financiamiento para las MIPYME

podría considerarse como un aporte indirecto de éstos. Estos fondos también están representados bajo el título PATRIMONIO NETO.

El siguiente diagrama muestra el resumen de lo expuesto:

18 Cuaderno de Trabajo - Alternativas de Financiamiento para las MIPYME

A excepción de las donaciones o financiamientos no reembolsables, cada uno de las fuentes antes vistas tienen un costo. En el caso de la deuda, al costo se le llama tasa de interés (a la que habrá que sumarle otros cobros que realiza la institución financiera como lo veremos más adelante). En el caso de las acciones o aportes al capital, se le llama costo de oportunidad del accionista que, en sencillo, es lo que dejas de ganar como accionista por invertir tu dinero en la empresa en lugar de dejarlo en alguna inversión previa que te da un determinado rendimiento.

Los tipos de financiamientos y los proveedores de fondos para cada tipo tienen mucho que ver con el momento que está atravesando la empresa en su Ciclo de Vida. Por eso, necesitamos comprender más sobre este concepto.

¿Siempre necesitaré el mismo tipo de financiamiento?

El Ciclo de Vida de la Empresa y las necesidades financierasPara poder entender con mejor claridad las diferentes fuentes de capital, resulta necesario establecer un entendimiento general de las

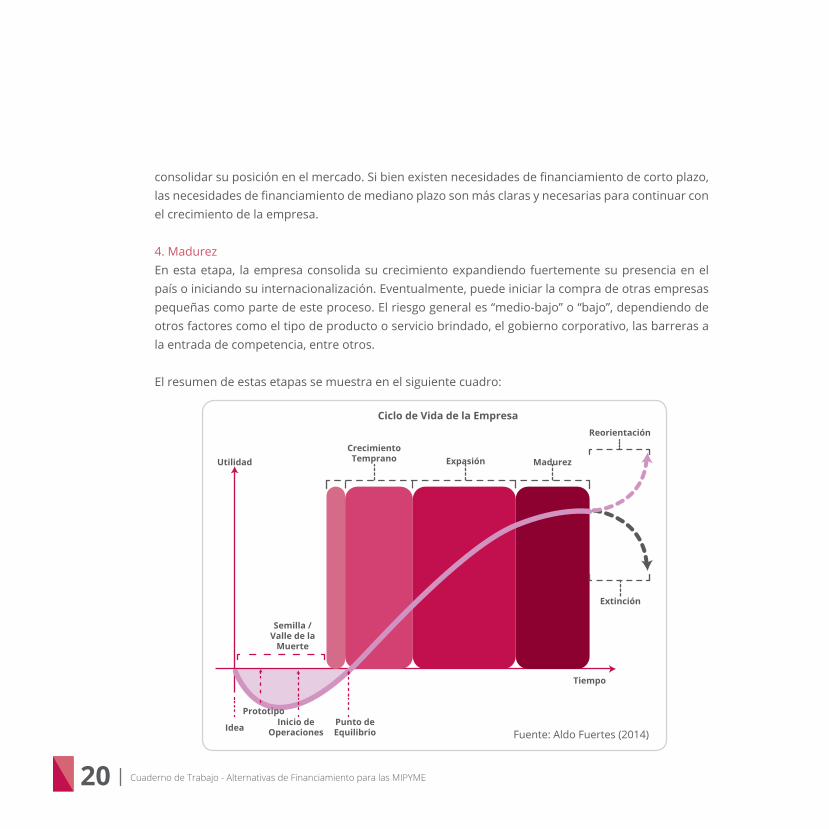

diferentes etapas que atraviesa una empresa en su camino de crecimiento. A estas etapas, le corresponden necesidades diferentes de capital (en términos de montos y tiempos) con niveles de riesgo/retorno también diferentes. Estas fases se pueden resumir en las siguientes:

1. Valle de la muerteEs la etapa en donde la probabilidad de desaparición de la empresa es muy alta y sus egresos son mayores a sus ingresos. En esta etapa, la empresa transita por las siguientes sub-etapas o momentos:

a. Identificación y Desarrollo de la IdeaEn esta etapa, el emprendedor concibe la idea y debe analizar las condiciones de mercado para ésta. Se diseña la estrategia de desarrollo y eventualmente el plan de negocio incluyendo los estudios de factibilidad. En general, es una etapa de riesgo muy alto y los retornos esperados para los financiadores normalmente son, contrariamente al riesgo asumido, muy bajos debido a que éstos proveen de capital con la intención de apoyar al emprendedor antes que con la intención de ver en esa oportunidad un negocio financiero. El emprendimiento recibe capital del fundador o emprendedor, de sus amigos, familiares y fans o personas que apuestan por la idea.

19Cuaderno de Trabajo - Alternativas de Financiamiento para las MIPYME

b. Investigación y desarrolloPara empresas de base tecnológica, existe una etapa adicional y es la de Investigación y Desarrollo que involucra la elaboración del prototipo, las pruebas necesarias para corregir problemas técnicos y la validación inicial del mercado (prueba de concepto). En esta etapa, la constitución de las patentes es clave. El riesgo en esta etapa para los inversores es muy alto e incluso mayor a la primera etapa debido a que las inyecciones de capital necesarias son mayores y el valor en riesgo mayor. La probabilidad de que el emprendimiento no continúe es muy alta y, puesto que las inversiones no están colateralizadas, la probabilidad de pérdida total de lo invertido es también muy alta. Se necesita dinero de personas que estén dispuestas a correr mucho riesgo con tal de recibir ganancias atractivas o de personas o instituciones que apoyen la investigación e innovación.

c. Start UpCuando la idea ha sido validada técnicamente y en términos de mercado, se busca dar inicio a las operaciones en el mercado. La empresa sigue aún en el “valle de la muerte” (death valley) hasta que alcance su punto de equilibrio. Las probabilidades de fracaso o quiebra son muy altas (muy alto riesgo), pero el

riesgo se concentra más en el componente de comportamiento de mercado y de management (emprendedor). Se necesita dinero capaz de soportar mucho riesgo con tal de recibir altas ganancias y no tanto buscando ser devuelto con una tasa de interés fija (deuda).

2. Crecimiento temprano Después de iniciadas las operaciones, la empresa emprende un camino de crecimiento temprano que para algunos recién empieza luego de haber logrado el punto de equilibrio y mostrar que tiene ventas prometedoras. Las necesidades de capital son principalmente para el capital de trabajo y, aunque en menor medida, para bienes de capital. El riesgo general ya no es muy alto, aunque todavía se mantiene en la categoría “alto”.

3. ExpansiónEn esta etapa, la empresa ha demostrado tener ventas importantes y un horizonte de crecimiento muy atractivo. La velocidad de ventas crece rápidamente e inicia el proceso de ampliación de sus operaciones. Se necesita una cantidad considerable de capital para financiar más activos y para el capital de trabajo. El nivel de riesgo general percibido en esta etapa es “medio” pues aún la empresa está en camino de

20 Cuaderno de Trabajo - Alternativas de Financiamiento para las MIPYME

consolidar su posición en el mercado. Si bien existen necesidades de financiamiento de corto plazo, las necesidades de financiamiento de mediano plazo son más claras y necesarias para continuar con el crecimiento de la empresa.

4. Madurez En esta etapa, la empresa consolida su crecimiento expandiendo fuertemente su presencia en el país o iniciando su internacionalización. Eventualmente, puede iniciar la compra de otras empresas pequeñas como parte de este proceso. El riesgo general es “medio-bajo” o “bajo”, dependiendo de otros factores como el tipo de producto o servicio brindado, el gobierno corporativo, las barreras a la entrada de competencia, entre otros.

El resumen de estas etapas se muestra en el siguiente cuadro:

Fuente: Aldo Fuertes (2014)

21Cuaderno de Trabajo - Alternativas de Financiamiento para las MIPYME

Las alternativas de financiamiento que una MIPYME tiene a lo largo de su ciclo de vida las conoceremos en los capítulos siguientes y dependerán del tipo y magnitud de ganancia (monetaria o no) a la que aspira el que la propone así como del nivel de riesgo que quiera asumir para obtener esa ganancia.

Trabajo aplicativo:

En una hoja individual:

a) Explica en qué etapa del ciclo de vida se encuentra tu emprendimiento o empresa y susténtalo explicando las razones.

b) Detalla qué tipo de financiamiento necesitarías en términos de riesgo y ganancia para el inversor.

En grupo de dos:

a) Intercambia tu hoja con tu compañero y comparte lo escrito.

b) Bríndale comentarios a tu compañero sobre su empresa y su necesidad de financiamiento.

22 Cuaderno de Trabajo - Alternativas de Financiamiento para las MIPYME

Hojas de trabajo y apuntes

23Cuaderno de Trabajo - Alternativas de Financiamiento para las MIPYME

Hojas de trabajo y apuntes

24 Cuaderno de Trabajo - Alternativas de Financiamiento para las MIPYME

Primero, veamos ¿Qué es el Sistema Financiero Peruano?El sistema financiero en el Perú lo conforman los Bancos, Financieras, Cajas Municipales de Ahorro y Crédito (CMAC), Cajas Rurales de Ahorro y Crédito (CRAC), Entidades de Desarrollo de la Pequeña y Micro empresa (Edpymes), Empresas de Arrendamiento Financiero, el Banco de la Nación y el Banco Agrario. La mayoría de estas instituciones se rigen por la Ley 26702 (conocida como la Ley de la Banca) y son reguladas y supervisadas por la Superintendencia de Banca, Seguros y AFP (SBS). En total, son 66 instituciones reguladas a diciembre del 2014 que entregan servicios de créditos. El detalle de la participación de estas instituciones en todo el sistema se muestra a continuación:

Extraído de: Carpeta de Información del Sistema Financiero- diciembre 2014. SBS

¿Qué alternativas de financiamiento entrega el

sistema financiero?Acceso a Capital de Fuentes Tradicionales

25Cuaderno de Trabajo - Alternativas de Financiamiento para las MIPYME

FForman parte también del sistema financiero peruano entidades no reguladas como las Cooperativas de Ahorro y Crédito agrupadas a través de la Federación Nacional de Cooperativas de Ahorro y Crédito (FENACREP), a quien la SBS ha delegado el rol de supervisión. También, se encuentran los Programas de Crédito de Organizaciones No Gubernamentales (ONG) que operan bajo el esquema de autorregulación que ha sido promovido por COPEME.

De todas las entidades reguladas y no reguladas mencionadas, no están autorizadas a captar depósitos de ahorro las Edpyme y las ONG. Las instituciones financieras como los bancos, cajas, financieras, Edpymes y Cooperativas prestan el dinero de otros (por ejemplo, ahorristas) o su propio capital (dinero de los dueños de esas instituciones). En general, las que prestan el dinero de otros por cuenta propia, lo que hacen es intermediar (ponerse al medio) entre la persona que tiene dinero (superavitario/ahorrista) y el que lo necesita (deficitario/institución). A esto se le conoce como intermediación financiera indirecta. En el Perú, la Superintendencia de Banca, Seguros y AFP regulan y supervisan este sector de empresas. Esto resulta muy conveniente para los ahorristas y en general para el sistema, pero tiene un costo

para la MIPYME: las instituciones financieras son más rígidas y conservadoras para establecer mecanismos alternativos y novedosos de financiamiento y no pueden exponer a mucho riesgo su cartera de colocaciones, aun cuando se busque un fin social en esto.

¿Qué evalúa el sistema financiero cuando solicito un crédito?

El modelo de evaluación de las solicitudes de crédito varía entre cada entidad dependiendo de sus políticas de gestión de riesgo, los años de experiencia en un segmento específico, los modelos de evaluación crediticia soportados en tecnologías de la información que hayan desarrollado, la experiencia como cliente que hayas tenido tu o tu empresa, los indicadores financieros que tu empresa debe tener, entre otros diversos factores. Sin embargo, hay cinco factores que son la base de cualquier sistema de evaluación y que finalmente constituyen recomendaciones claras de qué áreas debes mejorar o como puedes prepararte para, en general, ser un atractivo sujeto a crédito. Estos factores o dimensiones de análisis son conocidos como las 5C y de lo contamos a continuación:

26 Cuaderno de Trabajo - Alternativas de Financiamiento para las MIPYME

a) El carácter:Es la dimensión más importante en el análisis que te harán. Se trata de analizar tu voluntad de pago que es lo que finalmente hará realidad el pago incluso al margen del desempeño financiero de tu empresa. Cada institución financiera tiene su propia tecnología para tratar de averiguar esto, pero la que es común a todas ellas es la revisión de tu historial crediticio. Si, por ejemplo, tú o tu empresa están reportados como morosos la percepción de la voluntad de pago se verá muy dañada. Por esa razón: ¡Nunca descuides el pago puntal (o mejor aún adelantado) de tus deuda y las de tu empresa!¡Serán tu carta de presentación!

b) La capacidadEs la destreza que existe en tu empresa para pagar sus deudas y ser dirigida. Respecto al primer aspecto, deberás demostrar que tu empresa puede generar los flujos necesarios para pagar el crédito con los ingresos que se generarán gracias a la solicitud de crédito que estás presentando o con los actuales ingresos que tiene la empresa. Por ejemplo, si quieres pedir un crédito para adquirir una nueva máquina empacadora y no muestras cómo esa nueva adquisición generará más ventas y mejores condiciones para pagar el crédito,

entonces, es muy probable que no te den el crédito.

En relación al segundo aspecto, si no tienes experiencia en el rubro de empresa que has empezado o tu equipo de personas no muestra habilidad para llevar adelante la empresa, para generar flujos positivos de ingresos y ganancias; entonces tu análisis sobre esta dimensión se verá afectado. Por el contrario, si tienes experiencia en el tipo de negocio que tienes o, en general, si tienes experiencia en ser empresario o emprendedor y tu equipo de personas tienen un excelente nivel para dirigir a la empresa a la generación de flujos; entonces tu análisis sobre estar dimensión será muy positivo. Esta habilidad o destreza que existe en ti y en tu equipo puede ser observable por ejemplo en, como ya lo mencionamos, la experiencia previa en el negocio o en hacer empresa, el grado de instrucción o preparación académica, las políticas desarrolladas en la empresa, el procedimiento de planificación que lleva la empresa (incluyendo el establecimiento de objetivos) y de toma de decisiones al interior de ella, entre otros aspectos.

c) El capital:A través de esta dimensión, evaluarán el

27Cuaderno de Trabajo - Alternativas de Financiamiento para las MIPYME

respaldo económico de tu empresa y, en muchas casos, el tuyo propio para hacer frente a las obligaciones de pago que se generarán con el eventual otorgamiento de deuda. El principal indicador de análisis en esta dimensión es el nivel de capital social que tiene tu empresa, es decir, cuánto dinero tuyo y de tus socios (de existir) están invertidos o ha sido puesto en la empresa. Si tu empresa nació, por ejemplo, con un capital social de 500 soles y nunca más invirtieron más dinero y la empresa tiene pocos activos o bienes de propiedad suya, entonces será percibida como una empresa con bajo respaldo en términos de capital y el análisis de tu crédito se verá afectado.

d) El colateral (o garantía): AA través de este análisis, la institución financiera tendrá una idea de lo que podría recuperar con la ejecución judicial de la garantía que podría dejar en caso no pagues la deuda y, con eso, ver si tu o tu empresa pueden ser sujetos de crédito. No pienses que por tener un excelente colateral como, por ejemplo, un local comercial muy bien valorado, te darán el crédito. Tu riesgo de pago no se disminuye si, por ejemplo, tienes un colateral de calidad, lo que se disminuye es la probabilidad de pérdida de la institución financiera. Es decir,

una buena garantía no convierte un crédito malo en bueno. Las garantías pueden ser de diverso tipo: a) personales (tu garantizando a tu empresa o un amigo o familiar garantizándote a ti); b) documentaria (una carta fianza que es un documento mediante el cual una institución financiera se compromete a pagar a la institución a quien le debes toda tu deuda; c) mobiliarias (que son garantías en bienes muebles como autos, maquinarias, equipos, joyas, etc.); y d) inmobiliarias (garantías en bienes inmuebles).

e) Las condiciones externas:Es una dimensión en la que tú no tienes control y tiene que ver con las condiciones de mercado y económicas que la institución financiera observa que rodea la actividad de tu empresa. Por ejemplo, si tu empresa se dedica a alquilar camionetas 4x4 a la actividad minera y a nivel del sector minería se observa que los precios de los metales están cayendo fuertemente haciendo que varias empresas mineras dejen de operar por no poder cubrir sus costos y, al mismo tiempo, se observa que se incrementan los conflictos sociales en torno a la actividad minera en la zona donde tu empresa opera; entonces es muy probable que no te den el crédito por más que tu empresa haya tenido antes excelentes resultados económicos.

28 Cuaderno de Trabajo - Alternativas de Financiamiento para las MIPYME

Trabajo aplicativo:

En una hoja individual, describe tu empresa en relación a estas cinco dimensiones. Luego, entrega tu hoja a un compañero de clase y pregúntale si te daría un crédito y por qué. Finalmente, usando los comentarios de tu compañero, enumera las cosas que deberías cambiar para ser mejor evaluado al solicitar un crédito.

Hojas de trabajo y apuntes

29Cuaderno de Trabajo - Alternativas de Financiamiento para las MIPYME

Hojas de trabajo y apuntes

30 Cuaderno de Trabajo - Alternativas de Financiamiento para las MIPYME

Hojas de trabajo y apuntes

31Cuaderno de Trabajo - Alternativas de Financiamiento para las MIPYME

Ahora, pasaremos a revisar cuáles son las alter-nativas de financiamiento más comunes en el sistema financiero…

¿Qué alternativas de financiamiento tengo en el Sistema Financiero?

1. Alternativas de Financiamiento de Corto PlazoPor lo general, la deuda que tu empresa tome mayor a 1 año recibe el nombre de deuda de corto plazo. Normalmente, acudimos a este tipo de deuda para cubrir necesidades de capital de trabajo (liquidez) que son aquellas que se generan en las operaciones diarias. Por ejemplo, la compra de la mercadería que luego vendarás o la compra de insumos para el producto o servicio que elaboras.

A continuación, te mostramos las alternativas de financiamiento de corto plazo más difundidas:

a. Créditos directos de Corto PlazoSon créditos de corto plazo que le entregan a tu empresa para atender principalmente requerimientos de capital de trabajo y que, por lo general, se materializan firmando pagarés que

son documentos en los que te comprometes a pagar una deuda en un plazo determinado, con una periodicidad determinada y unos intereses previamente pactados. No te confundas que algunas empresas financieras pueden darle varios nombres comerciales o propios a diversos productos financieros, pero la característica principal para tu empresa es que se tratan de créditos que debes pagar como máximo en un año.

Algunas instituciones financieras, dependiendo de la evaluación y montos que solicitas, te podrían pedir garantías de diverso tipo como líquidas (dinero en garantía), mobiliarias (vehículos, artículos de valor, equipos) o, aunque no es común, garantías inmobiliarias. También, podrían pedirte que presentes a un aval que es una persona que responderá por la empresa en caso ésta no pague. Esa persona puedes ser tú mismo (si el crédito no está saliendo a tu nombre) o un tercero.

Las instituciones financieras pueden otorgarte un crédito específico (una sola vez) ante tu solicitud o por alguna campaña que estén teniendo; o te pueden habilitar una línea de crédito que es un crédito pre aprobado (luego de análisis) de un determinado monto, tasa, plazo

32 Cuaderno de Trabajo - Alternativas de Financiamiento para las MIPYME

y frecuencia de pago que puedes disponer en su totalidad o parcialmente cuando lo estimes conveniente. Si a tu empresa le han otorgado un crédito específico, lo pagas puntualmente y tu negocio va bien, es decir, genera ventas crecientes y buenas utilidades, es probable que te habiliten esa línea de crédito para que puedas tener más comodidad en tus necesidades de corto plazo. Normalmente, cuando te dan esa línea, te entregan una tarjeta de crédito que te permitirá hacer uso en cualquier momento del crédito.

¿Por qué te conviene?• Porque puedes obtener dinero para mantener las actividades operativas del día a día.• Puede aprovechar ocasiones especiales (campañas) para mejorar el volumen de ventas de tu negocio con un crédito a ser pagado con las ventas de corto plazo.

CASO PRÁCTICOEl banco le comunicó a tu empresa que le han habilitado una línea de crédito por 10,000 soles para que la use en cualquier momento a una tasa de 25% anual y pagadero en 6 meses. Como se avecina la campaña escolar, necesitas comprar mercadería (útiles y libros) para poder vender. Para esto, utilizas 8,000 soles de tu línea de crédito

los cuales sabes que deberás pagarlos en cuotas mensuales hasta como máximo 6 meses (según el ejemplo). Sin embargo, en plena campaña, te diste cuenta que necesitabas comprar más mercadería porque las ventas están muy buenas y te estás quedando sin stock. En ese momento, te acuerdas que tienes 2,000 soles que no has utilizado de tu línea. Por tal razón, haces uso de ese dinero. Como las ventas han estado muy buenas, al cabo sólo de un mes decides pagar los 8,000 soles iniciales más los intereses generados. Los 2,000 soles piensas que los podrás pagar en un mes más. Al pagar los 8,000 soles has “liberado” otra vez tu línea por esa cantidad con lo que si necesitaras más dinero en los próximos meses sabrás que tienes ya 8,000 soles disponibles sin ningún trámite adicional del banco.

Los problemas asociados a este tipo de financiamiento es que debes ser evaluado, en algunos casos muy rigurosamente, por el banco o institución financiera y la tasa de interés normalmente es elevada.

33Cuaderno de Trabajo - Alternativas de Financiamiento para las MIPYME

Hojas de trabajo y apuntes

34 Cuaderno de Trabajo - Alternativas de Financiamiento para las MIPYME

Hojas de trabajo y apuntes

35Cuaderno de Trabajo - Alternativas de Financiamiento para las MIPYME

b. Descuentos de Letras y PagarésEs un financiamiento que permite a tu empresa contar en el presente con un cobro que tenía que realizar a su cliente en el futuro cuando, por ejemplo, la empresa le vendió al crédito y el cliente dejó una letra o pagaré firmado en respaldo del crédito que le diste. La institución financiera te otorga el financiamiento equivalente al monto por cobrar como máximo y toma como garantías, mediante un endoso o transferencia de derechos que tu empresa le hace al banco, las letras pendientes de pago de tu cliente. El banco se encarga de la cobranza y administración de la letra. La tasa de interés será determinada según el nivel de riesgo que el banco perciba en el cliente de tu empresa. Cuando el banco o institución financiera te financia de esta forma, te entrega un poco menos de dinero de lo que él cobrará a tu cliente debido a que en ese descuento está la tasa de interés que el banco te está cobrando. Eso sí, si tu cliente no paga, tu empresa asume la deuda con el banco.

Para que este tipo de financiamiento opere, normalmente, el banco evalúa tu empresa y establece una determinada línea de crédito para el descuento de letras.

¿Por qué te conviene?• Porque puedes obtener dinero efectivo hoy sobre un pago que se tenía planeado recibir en 30, 60, 90 días o más.• No es un crédito ni, por tanto, constituye una deuda para la empresa con lo que no consumes tu línea de crédito o tu capacidad de endeudamiento.

CASO PRÁCTICOSi le has vendido a un cliente importante al crédito por 5,000 soles a 30 días y éste te firmó un pagaré como compromiso formal de pago, puedes acercarte al banco o institución financiera y pedir que te descuenten la letra. Si el banco te asignó una tasa de interés de 30% anual porque percibió que tu cliente era un poco riesgoso, entonces, te pagará 4,891.87 soles y no los 5,000 soles. El diferencial es el interés que se deriva de aplicar la tasa equivalente mensual (2.21%)1 de la tasa efectiva anual (30%).

1 Este cálculo resulta de la fórmula de tasa equivalente: 2,21 % = (1+30 %)(1/12) - 1

36 Cuaderno de Trabajo - Alternativas de Financiamiento para las MIPYME

Hojas de trabajo y apuntes

37Cuaderno de Trabajo - Alternativas de Financiamiento para las MIPYME

Hojas de trabajo y apuntes

38 Cuaderno de Trabajo - Alternativas de Financiamiento para las MIPYME

c. Descuento de facturas / FactoringEs una operación financiera de descuento de facturas por cobrar. Mediante esta operación, tu empresa cede las facturas por cobrar a una institución financiera o empresa dedicada al factoring. En contraprestación, la institución financiera desembolsa inmediatamente el monto por cobrar establecido en la factura (te adelanta el pago) menos un descuento, que es el costo que asumes por disponer del dinero hoy en lugar de esperar a que tu cliente te pague dentro de 30, 60 o 90 días, por ejemplo. Ese descuento se calcula aplicando la tasa de descuento al monto total de la cuenta por cobrar. Esa tasa te la proporcionará el banco al analizar el riesgo implícito en tu cliente y, en algunos casos, al entregarte tu línea de factoring que es un monto máximo pre-aprobado que te otorga la institución financiera para realizar operaciones de factoring.

En el día a día, es posible que se use indistintamente los términos descuento de facturas o factoring para referirse a este tipo de operaciones; sin embargo, se debe distinguir dos modalidades de descuento de facturas:

• Sin recurso: cuando el banco asume el riesgo de pago de tu cliente, es decir, si tu cliente no

paga, el banco no te podrá pedir que asumas la deuda.

• Con recurso: cuando el banco no asume el riesgo de pago de tu cliente, es decir, si tu cliente no paga, el banco le cobrará a tu empresa.

Se debe tener presente que las instituciones financieras suelen cobrar comisiones adicionales a la tasa de interés por: comisión por gestión de protesto, comisión por transferencia de fondos, comisión por renovación, entre otros. Antes de aceptar el cobro de las facturas, primero evalúan muy bien al cliente obligado a pagar. Si es percibido como alto riesgo, no querrán comprarte los derechos de cobro que tu empresa tiene (facturas).

¿Por qué te conviene?• Porque puedes obtener dinero efectivo hoy sobre un pago que se tenía planeado recibir en 30, 60, 90 días o más.

Cabe precisar que a la modalidad sin recurso se le conoce comúnmente como factoring, mientras que al segundo tipo se le denomina descuento de facturas.

39Cuaderno de Trabajo - Alternativas de Financiamiento para las MIPYME

2 Este cálculo resulta de la fórmula de tasa equivalente: 1,53 % = (1+20 %)(1/12) - 1

Hojas de trabajo y apuntes

• No es un crédito ni, por tanto, constituye una deuda para la empresa con lo que no consumes tu línea de crédito o tu capacidad de endeudamiento.

CASO PRÁCTICOSi le has vendido a un supermercado importante quesos artesanales por un valor de 30,000 soles y éste ha ofrecido pagarte a 90 días, puedes acercarte al banco o institución financiera y, de tener una línea de crédito para descuento de facturas previamente acordada, puedes pedir que te descuenten la factura. Si el banco te asignó una tasa de interés de 20% anual, entonces te pagará 9,849.21 soles y no los 10,000 soles. El diferencial es el interés que se deriva de aplicar la tasa equivalente mensual (1.53%)1 de la tasa efectiva anual (20%).

40 Cuaderno de Trabajo - Alternativas de Financiamiento para las MIPYME

Hojas de trabajo y apuntes

41Cuaderno de Trabajo - Alternativas de Financiamiento para las MIPYME

d.ConfirmingPodríamos afirmar que el confirming es la misma operación que el factoring con la única diferencia que el confirming se realiza sobre los proveedores de una empresa, mientras que el factoring se realiza sobre los clientes. Permite a las empresas formalizar sus operaciones de pago a sus proveedores a través de una institución financiera.

Para analizar correctamente el confirming debemos diferenciar entre:Emisor de la línea de confirming: empresa que contrata a una entidad financiera los servicios de confirming para sus proveedores.Entidad financiera: empresa encargada de la gestión del cobro.Beneficiarios del confirming: proveedores de la empresa que solicita la línea de confirming.

Dentro del confirming encontramos tres modalidades:• Simple: el pago por parte del emisor se produce en el momento del vencimiento de la factura.• De inversión: donde la empresa contratante de la línea de confirming obtiene un interés a su favor debido al previo vencimiento de la factura.• De financiación: la empresa realiza el pago

posterior al vencimiento de la factura abonando el interés correspondiente a la entidad de crédito.

CASO PRÁCTICOLa empresa ABC compra suministros de materias primas a la empresa XY por valor de 1,000 soles a pagar en dos meses. Además compra a la empresa YZ equipos informáticos por valor de 10,000 soles a pagar dentro de un mes. Para poder llevar a cabo el confirming, la empresa ABC enviará a una entidad financiera las facturas con el concepto, importe y vencimiento correspondiente.

Una vez cedidas a la entidad financiera las dos facturas, la empresa ABC se despreocupa completamente de las mismas. La entidad financiera comunicará a las empresas XY y YZ que hemos abierto una línea de crédito y que será este quien le pagará el importe esperado.

En esta notificación les informarán que disponen del cobro de la factura de dos formas. La primera es que pueden esperar al vencimiento de la factura y presentar el documento de cobro en su entidad financiera siete días previos al vencimiento. Y la segunda opción es que, si necesitan liquidez, pueden solicitar a la misma entidad que les adelante el importe de la factura.

3 A diferencia de la tarjeta de crédito que es una tarjeta magnética que te permite comprar sin tener dinero (crédito) hasta por una determinada línea previamente establecida, la tarjeta de débito te permite retirar solo el dinero de que dispones en tu cuenta. 4 Este cálculo resulta de la fórmula de tasa equivalente: 1,16 % = (1+100 %)(6/360) - 1 .

42 Cuaderno de Trabajo - Alternativas de Financiamiento para las MIPYME

Hojas de trabajo y apuntes

43Cuaderno de Trabajo - Alternativas de Financiamiento para las MIPYME

Hojas de trabajo y apuntes

44 Cuaderno de Trabajo - Alternativas de Financiamiento para las MIPYME

Requisitos Generales para los financiamientos de Corto PlazoLos requisitos son muy variados y dependen de cada institución y de cada producto. Sin embargo, los requisitos mínimos normalmente son: • Negocios con 12 meses de funcionamiento como mínimo (algunas instituciones microfinancieras aceptan desde los 6 meses de funcionamiento).• No tener deudas morosas en el sistema financiero.• Proporcionar documentación básica como: Escritura pública de constitución de la empresa y vigencia de poder, Declaración de renta anual y 3 últimos PDT (para ver cómo van tus ventas), DNI de los socios, recibo de servicios públicos, entre otros.

A tener en cuenta en los financiamientos de corto plazo• No te confundas, el crédito para capital de trabajo puede presentar diversas variantes con nombres a su vez distintos: “Crediefectivo”, “Mi Campaña” “El Rapidito”, “El Enganche” entre otros; sin embargo, estamos frente a créditos que se pagarán en el lapso de un año o, excepcionalmente, 1.5 años.

• Tienes que preguntar a cualquier institución financiera no sólo la tasa de interés, sino cuál es la Tasa de Costo Efectiva Anual (TCEA) pues esta incluye el cargo por portes, comisiones, seguros y otros cargos que te cargarán junto al crédito. Esta es la verdadera medida del costo del crédito para cualquier tipo de crédito.

• Si bien al inicio de operaciones cuando nadie de presta dinero, muchos emprendedores suelen pedir dinero prestado como persona natural a una institución financiera para ser usado en la empresa como capital de trabajo, esta práctica no es la más conveniente porque expones tu patrimonio personal a los riesgos de tu empresa. Trata de evitar ese tipo de financiamiento, más aún cuando tu empresa ya tiene cumplido el tiempo mínimo necesario para solicitar un crédito en la institución financiera de tu elección.

• Si bien es razonable que te quieras endeudar al menor plazo posible para pagar el menor intereses posible, no calcular bien el monto de las cuotas asociadas a ese menor tiempo de repago es muy riesgoso pues si el negocio sufre una disminución de ventas por temas coyunturales o de estacionalidad muy

45Cuaderno de Trabajo - Alternativas de Financiamiento para las MIPYME

marcada (por ejemplo, te dedicas a vender helados y el verano fue muy corto), tendrás una cuota muy alta que pagar. Por eso, es mejor que el monto total de la cuota del mes sea consecuente con tu capacidad de pago incluso en un escenario pesimista (en el que las ventas no resultaron como lo esperado).

• Al tomar cualquier crédito, paga siempre puntal o, mejor aún, anticipadamente. Tu historial crediticio es vital si quieres tener siempre “la puerta abierta” para el crédito.

• No abuses de los periodos de gracia que te pueden ofrecer algunas alternativas de financiamiento. Si bien te dan un respiro, el tiempo que has usado el capital en ese periodo tiene un costo y lo tendrás que pagar a través del pago en esos meses de sólo los intereses y no el capital; o a través de la capitalización de los intereses, es decir, los intereses dejados de pagar (si ese fuera el caso) en esos periodos de gracia incrementan tu saldo adeudado.

• No mezcles la economía de la empresa con la economía familiar. Son dos entes distintos con riesgos y expectativas de rendimiento diferentes.

• No te confundas: la tasa de interés que te brindan las instituciones financieras es una Tasa Efectiva que es distinta a la Tasa Nominal. En la tasa nominal para calcular el equivalente mensual de una tasa nominal anual, por ejemplo, simplemente divides entre 12 y ya obtienes la tasa mensual. Para obtener una tasa efectiva mensual desde una tasa efectiva anual (y poder así reconstruir el cronograma de pagos que te han entregado en la institución financiera), debes realizar este cálculo:

Tasa Efectiva Mensual = [(1 + Tasa Efectiva Anual)(1/12)-1 ]

Por ejemplo, si la tasa efectiva anual es 25%, entonces la tasa efectiva mensual será de 1.88% según la siguiente fórmula:

1.88% = [(1+ 25%)^(1/12)-1]

Por otro lado, si la tasa nominal anual es de 25%, entonces la tasa nominal mensual es de 2.08%

La diferencia entre una y otro tasa radica en que la tasa efectiva incluye la capitalización continúa de los intereses (los intereses generados se suman al capital que a su vez genera otro interés que también se suma al capital y así sucesivamente).

46 Cuaderno de Trabajo - Alternativas de Financiamiento para las MIPYME

Hojas de trabajo y apuntes

47Cuaderno de Trabajo - Alternativas de Financiamiento para las MIPYME

Hojas de trabajo y apuntes

48 Cuaderno de Trabajo - Alternativas de Financiamiento para las MIPYME

Recomendaciones finales antes de acceder a un financiamiento de corto plazo:• No aceptes cualquier tipo de crédito si realmente no lo necesitas.

• Pregunta bien qué tipos de garantías acepta la institución financiera y no pienses que sólo aceptan garantías inmobiliarias o avales.

• Si dispones de efectivo extra en el negocio y el costo de la deuda es más alto que la rentabilidad que le puedas sacar a ese excedente (costo de oportunidad), entonces adelanta el pago de tu deuda amortizando la deuda principal. Si tienes para pagar más de dos cuotas, intenta solicitar el recalculo del cronograma de pagos.

• Que tu empresa se endeude en la moneda en que tiene los ingresos para evitar estar expuesto al riesgo de tipo de cambio.

Trabajo aplicativo:

En una hoja en blanco y en grupos de dos personas, deben crear el caso de una empresa que está atravesando una necesidad de financiamiento de corto plazo e indiquen qué alternativa ha decido tomar y por qué.

A tener en cuenta:

Definan el sector en el que se encuentra, qué productos o servicios brinda, número de años de vida, experiencia del dueño en el negocio, entre otros aspectos.

49Cuaderno de Trabajo - Alternativas de Financiamiento para las MIPYME

Hojas de trabajo y apuntes

50 Cuaderno de Trabajo - Alternativas de Financiamiento para las MIPYME

Hojas de trabajo y apuntes

51Cuaderno de Trabajo - Alternativas de Financiamiento para las MIPYME

2. Alternativas de financiamiento de mediano y largo plazoPor lo general, la deuda que tu empresa tome mayor a 1 año y menos a 3 recibe el nombre de deuda de mediano plazo y la deuda mayor a 3 años recibe el nombre de deuda de largo plazo. Algunas instituciones financieras no hacen la distinción entre mediano y largo plazo y sólo llaman deuda de largo plazo a toda aquella que es mayor a 1 año.

Normalmente, acudimos a este tipo de deuda para atender necesidades de inversión para la adquisición de bienes de capital o activo fijo como son inmuebles (compra o mejora de un local comercial, oficina, terreno, entre otros, para tu negocio), mobiliario (mesa de trabajo, muebles para la recepción, etc.), maquinaria (fotocopiadora, horno para una panadería, máquina de envasado, vehículo de transporte o

de carga, etc.) y equipos (computadoras, tablets, impresoras, scaners). Este tipo de necesidades su vez están asociados a situaciones de expansión del negocio o de inversión inicial para echar a andar tu negocio. Para este último caso y, como ya lo hemos comentado, el financiamiento no vendrá de una institución financiera (que mínimo te exige 12 meses y excepcionalmente 6 meses), sino de tus propios ahorros o de amigos y familiares. En términos generales, la institución financiera entiende que el crédito será pagado en parte o en su totalidad por la generación de dinero que pueda hacer posible ese bien de capital que estás adquiriendo. Por tal razón, se animan a prestarte a plazos mayores a un año.

Aunque es poco común, en algunas ocasiones encontrarás que hay instituciones financieras que dan créditos para capital de trabajo de 18 meses. Este crédito puede ser catalogado como de mediano plazo, aunque no está asociado

II. SESIÓN 2FINANCIAMIENTO A LARGO PLAZO Y ACCESO A CAPITAL DE FUENTES ALTERNATIVAS I

52 Cuaderno de Trabajo - Alternativas de Financiamiento para las MIPYME

a la adquisición de bienes de capital, sino de productos o servicios para la operación diaria de la empresa. En este punto cabe la pregunta, ¿puedo comprar bienes de capital con préstamos de corto plazo? Sí, pero no sería conveniente si no tienes la seguridad de que puedas pagar esa deuda en el plazo pactado. Por lo general (no es una regla), los créditos para bienes de capital son más cuantiosos que para capital de trabajo y el análisis que hacen las instituciones financieras es más específico y minucioso. A pesar de eso, es mejor no comprometerse a pagar un crédito de corto plazo que tiene cuotas muy grandes debido a que quisiste “cuadrarlo” en menos de 1 año para aprovechar un producto financiero de crédito de libre disponibilidad o tu línea de crédito para capital de trabajo. A continuación, te mostramos las alternativas de financiamiento de mediano y largo plazo más difundidos:

a. Créditos Directos mediante firma de PagarésSon créditos directos a mediano o largo plazo para la compra de bienes de capital que entregan a tu empresa con la firma de pagarés que, como ya lo hemos visto, son instrumentos de deuda

en donde existe un compromiso de pago a una fecha determinada por un monto y tasa de interés determinado. Normalmente, requieren de un análisis detallado del desempeño de tus ventas y de las proyecciones de la misma. No es raro observar que instituciones financieras ofrecen periodos de gracia que son meses en los que no pagas nada a la institución financiera o sólo pagas los intereses (forma más común) y no el capital prestado.

Dependiendo de tu evaluación y sistema de garantías con los que cuentes, algunas instituciones financieras tomarán como garantía el bien que te están financiando. Por ejemplo, si te financian la compra de un nuevo local en una galería para tu negocio (en algunas instituciones les llaman crédito para infraestructura, crédito hipotecario, etc.) firmando pagarés, este local quedará hipotecado o en garantía de tu deuda.

Es decir, si tu empresa no paga, entonces la institución financiera se cobrará al ejecutar la garantía y quedarse con tu local o venderlo. Si hiciera falta, se cobrará de algunas otros objetos que hayas dejado en garantía. La institución financiera siempre te cobrará todos los gastos y costos que ha incurrido en este procesos de cobranza y ejecución de garantías.

53Cuaderno de Trabajo - Alternativas de Financiamiento para las MIPYME

Más aún, en algunos casos, sobre todo, cuando el monto lo requiere, te podrían pedir que garantices a tu empresa con tu patrimonio personal como, por ejemplo, algún vehículo, tu casa o departamento. En general, no es lo más adecuado hacer esto, porque el patrimonio de la empresa debe ser entendido como un patrimonio distinto y diferente al patrimonio personal, sin embargo, es común observar que muchas instituciones financieras tienen esta práctica mientras la empresa aún no es de tamaño grande.

Si tu empresa es de tamaño mediano y tiene varios años de relación con el banco o institución financiera, te podrían habilitar una línea de crédito para activo fijo o bienes de capital la cual podrás utilizarla en el momento que más lo necesites.

¿Por qué te conviene?• Permite a tu empresa acceder a financiamiento de mayor cuantía y mayor plazo, lo que hará posible la expansión de tu negocio.

A tener en cuenta • No te confundas, el crédito para activo fijo o bien de capital puede presentar diversas variantes con nombres a su vez distintos:

“Mi Maquinaria”, “Crédito Infraestructura”, “Financiamiento para Inversiones”, “Mi Equipo”, “Mi Local”, entre otros; sin embargo, estamos frente a créditos que se pagarán en más de un año y en los que la institución financiera podrá tomar como garantía el bien adquirido por el financiamiento. • No dejes de consultar sobre cobros como portes, comisiones y otros que pueden incrementar la aparente tasa de interés baja que te puedan estar ofreciendo. • Si no tienes un buen estimado de ingreso, no importa la calidad de la garantía, no te darán el crédito.

54 Cuaderno de Trabajo - Alternativas de Financiamiento para las MIPYME

CASO PRÁCTICOConfecciones El Pibe SAC es una pequeña empresa de 5 años de funcionamiento que se dedica a la confección de prendas deportivas tales como polos deportivos, buzos, shorts, medias y sudaderas. Desde su local ubicado en el Jirón Ica en el Centro de Lima, vende al por mayor y menor este tipo de prendas. Desde hace un año, José ha estado pensando en comprar tres máquinas remalladoras mellizeras para atender más rápidamente los pedidos que ha dejado de tomar de academias de fútbol y de voleibol. El valor total de las tres máquinas asciende a S/. 11,000. José quiere solicitar un crédito, pero no sabe qué producto financiero tomar. Piensa que podría usar el crédito de capital de trabajo que en una caja le ofrecieron hasta por S/. 9,000 “a sola firma” pagaderos a 1 año en cuotas mensuales y a una tasa de 30%.

En comunicación con una caja municipal en donde su empresa tiene cuentas, le explican que por las características de su necesidad de financiamiento y generación de caja en su negocio el producto que le es más adecuado es el de Crédito para Inversiones o Activo Fijo (bien de capital). Este le podrá dar más respiro en el monto final de las cuotas a pagar mensualmente pues maneja plazos de 2 a 4 años para el repago.

El funcionario de la caja municipal le explica que si bien puede tomar un poco más tiempo la evaluación para obtener este crédito, las tasas son mejores y los plazos mayores hacen que los montos de las cuotas sean mucho mejores. Por esta razón, le aconseja tomar el crédito “Mi Equipo” que da hasta 60 meses para pagar a una tasa de 22% anual. Luego de escuchar esta explicación, José quedó convencido de que para su empresa era mejor que se endeude a un plazo no tan largo ni tan corto, sino al plazo adecuado que dé lugar a la cuota más conveniente para su capacidad de pago desde una proyección conservadora de crecimiento (proyección no optimista de desempeño del negocio). Se acordó del dicho “no corro porque llevo prisa”.

55Cuaderno de Trabajo - Alternativas de Financiamiento para las MIPYME

Hojas de trabajo y apuntes

56 Cuaderno de Trabajo - Alternativas de Financiamiento para las MIPYME

b. Arrendamiento Financiero (Leasing)Es una operación de financiamiento que consiste en que la institución financiera compra el bien (usado o nuevo) mueble (maquinarias, equipos, vehículos, etc.) o inmueble (leasing inmobiliario) que necesita tu empresa para expandirse y se lo alquila durante un tiempo al término del cual tu empresa puede adquirirlo por una monto simbólico (usualmente 1 dólar o 1 sol). Este monto simbólico es posible porque en realidad lo que ha hecho la institución financiera con el pago de tus cuotas de alquiler es ir “vendiéndote a crédito” o en cuotas el bien a una tasa de interés (tasa del leasing) y un plazo determinado; es decir, te lo ha financiado y las cuotas de ese financiamiento las has estado pagando a modo de alquiler. Eso sí, a diferencia de financiamiento directo el bien es y será de propiedad de la institución financiera hasta que termines de pagar las cuotas de “alquiler” pactadas. Por tanto, si a la mitad de tus cuotas, no pagas, pierdes todo lo pagado pues la institución financiera no te transferirá la propiedad del bien ni te devolverá lo pagado.Para que puedas obtener el financiamiento de un activo vía leasing, la institución financiera te evaluará antes de financiar la adquisición de un bien por este medio e incluso podría pedirte garantías de considerar necesario. Así mismo, algunas instituciones financieras otorgan también cuotas de gracia para este tipo de financiamiento. Sin embargo, la aceptación de este tratamiento está sujeta a evaluación. Finalmente, si bien el leasing puede financiar la “compra” de bienes sin cuota inicial es común que te sugieran pagar una cuota inicial entre 10 y 20% del bien a adquirir.

¿Por qué te conviene?• Actualmente, existe un gran beneficio tributario para este tipo de operación y es que, para fines tributarios, se puede depreciar (reconocer contablemente el gasto o deterioro del activo) aceleradamente a razón del tiempo que dure el contrato de leasing. Es decir, al considerar, por

5 Para hacer un análisis riguroso al respecto, se deberían considerar todas las comisiones, gastos y costos que se aplicarían a una solicitud específica. Identificados todos los flujos de ingreso y de egreso de esta operación, se debería proceder a calcular la tasa interna de retorno y ver cuál es más alta, o se debería traer al valor presente estos flujos descontándolos a una tasa determinada previamente. 6 La tasa impositiva vigente para 2015 y 2016 es de 28 % anual.7 Cálculo simple realizado sumando el componente interés de cada una de las 36 cuotas y dividiendo esta suma entre el número de años que dura el financiamiento (3).

57Cuaderno de Trabajo - Alternativas de Financiamiento para las MIPYME

ejemplo que tu maquinaria se gastará en 3 años (plazo que tu dura el leasing) en lugar de 10 años (plazo normal para una maquinaria para la industria de la confección, por ejemplo), deberás registrar contablemente ese gasto o deterioro a través del reconocimiento de una depreciación mucho más grande que genera mayor gasto y, por tanto, menos utilidades finales lo cual a su vez significa un menor pago de impuesto (escudo fiscal o tributario).

• Adicionalmente, el financiamiento se realiza sobre el valor del bien sin IGV (menor monto de deuda) el cual pagarás en cada cuota teniendo la posibilidad de generar crédito fiscal, es decir, teniendo el derecho de reconocer el IGV compra (que restará al IGV de tus ventas resultando un menor saldo a entregar a SUNAT por IGV) en cada cuota pagada.

• Así mismo, en general, la tasa de interés tiende a ser un poco menor debido a que no existe transferencia de propiedad del bien adquirido por parte del banco sino que siempre sigue siendo de él. Sin embargo, dependerá de la evaluación financiera que te haga el banco para determinar tu tasa final.

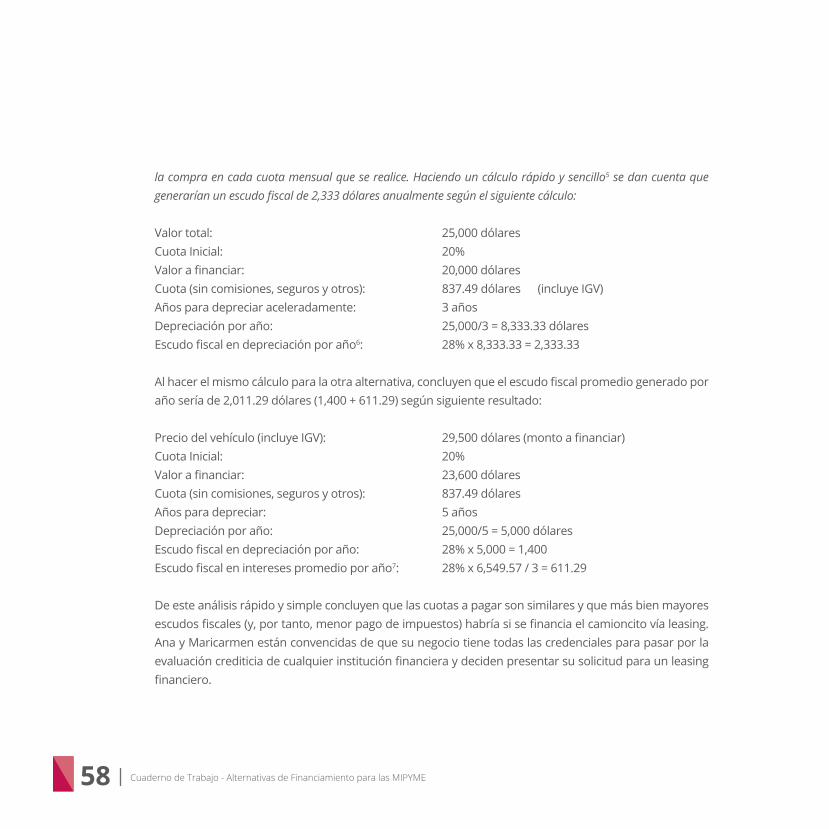

CASO PRÁCTICOLa Buena Comida SAC es una pequeña empresa de 3 años de funcionamiento que se dedica a dar el servicio de catering (alimentos/bocaditos para eventos) para empresas que buscan un enfoque hacia la comida saludable para sus eventos. Con este novedoso enfoque para el sector, las ventas han estado creciendo más rápido de lo que estimaban las dueñas Ana y Maricarmen. Por esa razón, se encuentran en la necesidad de solicitar un crédito para comprar un camioncito (crédito vehicular o crédito para bien de capital) para llevar en él todo el menaje, decoración y comida de cada evento. El camioncito vale 25,000 dólares y una institución financiera les ha informado que tienen ya el crédito pre aprobado para ese monto a una tasa de 18% y a tres años. Por otro lado, otra institución financiera les está ofreciendo un financiamiento del camioncito vía leasing a una tasa de 18% a tres años, pero para esto tendría que presentar su solicitud a la institución financiera la cual será analizada para ver la viabilidad de la entrega de crédito. Ana y Maricarmen reflexionan sobre las dos posibilidades de financiamiento y se dan cuenta que si compran el camioncito con un crédito vehicular deberán depreciar el camión en 5 años mientras que si lo hicieran vía leasing financiero lo pueden hacer en sólo 3 años. Esta segunda alternativa genera un mayor escudo fiscal, es decir, un menor pago de impuestos y también podrán reconocer el IGV de

58 Cuaderno de Trabajo - Alternativas de Financiamiento para las MIPYME

la compra en cada cuota mensual que se realice. Haciendo un cálculo rápido y sencillo5 se dan cuenta que generarían un escudo fiscal de 2,333 dólares anualmente según el siguiente cálculo:

Valor total: 25,000 dólaresCuota Inicial: 20%Valor a financiar: 20,000 dólaresCuota (sin comisiones, seguros y otros): 837.49 dólares (incluye IGV) Años para depreciar aceleradamente: 3 años Depreciación por año: 25,000/3 = 8,333.33 dólaresEscudo fiscal en depreciación por año6: 28% x 8,333.33 = 2,333.33

Al hacer el mismo cálculo para la otra alternativa, concluyen que el escudo fiscal promedio generado por año sería de 2,011.29 dólares (1,400 + 611.29) según siguiente resultado:

Precio del vehículo (incluye IGV): 29,500 dólares (monto a financiar)Cuota Inicial: 20%Valor a financiar: 23,600 dólaresCuota (sin comisiones, seguros y otros): 837.49 dólaresAños para depreciar: 5 años Depreciación por año: 25,000/5 = 5,000 dólaresEscudo fiscal en depreciación por año: 28% x 5,000 = 1,400Escudo fiscal en intereses promedio por año7: 28% x 6,549.57 / 3 = 611.29

De este análisis rápido y simple concluyen que las cuotas a pagar son similares y que más bien mayores escudos fiscales (y, por tanto, menor pago de impuestos) habría si se financia el camioncito vía leasing. Ana y Maricarmen están convencidas de que su negocio tiene todas las credenciales para pasar por la evaluación crediticia de cualquier institución financiera y deciden presentar su solicitud para un leasing financiero.

59Cuaderno de Trabajo - Alternativas de Financiamiento para las MIPYME

Hojas de trabajo y apuntes

60 Cuaderno de Trabajo - Alternativas de Financiamiento para las MIPYME

Hojas de trabajo y apuntes

61Cuaderno de Trabajo - Alternativas de Financiamiento para las MIPYME

A tener en cuenta

• Existen empresas que no son bancos, financieras, cajas ni Edpymes que dan este tipo de financiamiento y se llaman “Empresas de Leasing” o de “Arrendamiento Financiero”. Conviene que te informes muy bien cuáles son esas empresas y si son reguladas o no por la Superintendencia de Banca, Seguros y AFP.• Las instituciones financieras establecen montos mínimos (y máximos) para poder acceder a este tipo de financiamiento. Por lo general, éstos son mayores a cualquier rango mínimo en cualquier otro producto financiero antes visto debido a que se tiene que afrontar costos operativos mayores para concretar la operación. • No te confundas con el término “Leasing Operativo” que, a diferencia del Leasing Financiero, no constituye una operación de financiamiento, sino es una operación de alquiler típica en donde el que paga el alquiler del bien no tiene opción de compra a precio simbólico sino, de existir, debería ser muy parecida al precio de mercado del bien. • No dejes de consultar sobre cobros como portes, comisiones y otros que pueden incrementar la aparente tasa de interés baja que te puedan estar ofreciendo.

c. El LeasebackEsta es una operación de leasing financiero con una operación previa que es la venta del bien por parte del que quiere alquilarlo inmediatamente después. En esencia, esta alternativa de financiamiento sirve cuando tu empresa necesita monetizar o volver líquido el valor de un bien de su propiedad para obtener fondos para financiar una necesidad específica (normalmente, necesidad de liquidez o de corto plazo), pero al mismo tiempo necesita seguir utilizando ese activo. Esto lo puede hacer posible a través de la venta del bien a la institución financiera que luego se lo alquilará a través de un leasing financiero a tu propia empresa. Al final, tu empresa podrá recomprar el bien por un precio simbólico.

¿Por qué te conviene?• Esta operación resulta conveniente cuando se necesita liquidez y no se quiere optar por pedir un

62 Cuaderno de Trabajo - Alternativas de Financiamiento para las MIPYME

crédito tradicional debido a la alta tasa de interés o que se rebasa los límites de endeudamiento establecidos por la institución financiera.• Puedes obtener capital para atender necesidades de corto plazo con una obligación de pago (financiamiento) de largo plazo.

A tener en cuenta• Para este tipo de leasing, no se aplica la depreciación acelerada.• Debes considerar que al vender el bien que luego arrendarás se generará IGV.

CASO PRÁCTICOMobiliario Fenix es una empresa especializada en la construcción de muebles de oficina hechos en melamine y madera. Cuenta con un taller de producción de 90m2 ubicado en Carabayllo y un almacén de 40m2 ubicado a dos cuadras del taller. Don Felix, dueño de la empresa, estaba preocupado porque su empresa había tenido una pérdida de un lote importante de materiales que ascendían a más de 25,000 dólares que generó una desfase en el capital de trabajo y la urgencia a tomar créditos a tasas muy altas caros de corto plazo para poder asumir compromisos de pago de corto plazo. Si bien la empresa vendía muy bien, tenía un vacío a nivel de capital de trabajo que aún no podía cerrar. Mientras reflexionaba sobre cómo salir de ese desfase, para lo cual, sólo necesitaba de 35,000 dólares (incluyendo intereses), se acordó que había escuchado de una empresa especializada en leasing que podía evaluar una operación de leaseback en la cual su empresa podía vender su almacén a esa institución especializada y luego comprarlo en cómodas partes (leasing financiero). El metro cuadrado en la zona se valorizaba (en valor de venta rápida) en 1000 dólares con lo cual podía venderlo a la institución financiera para que luego éste se lo arriende mediante el leasing financiero. Decidió ir a la institución financiera y conversó con un funcionario especializado en leaseback el cual confirmó que la operación se podía concretar. Finalmente, Mobiliario Fenix, gracias a esta operación, puedo realizar el leaseback por 40,000 dólares obteniendo liquidez para resolver su problema de pago de corto plazo con un financiamiento (leasing financiero) para recomprar su inmueble en cinco años (largo plazo).

63Cuaderno de Trabajo - Alternativas de Financiamiento para las MIPYME

Hojas de trabajo y apuntes

64 Cuaderno de Trabajo - Alternativas de Financiamiento para las MIPYME

Hojas de trabajo y apuntes

65Cuaderno de Trabajo - Alternativas de Financiamiento para las MIPYME

Requisitos Generales para los financiamientos de Largo PlazoAl igual que para los financiamientos de corto plazo, para el mediano/largo plazo, los requisitos son muy variados y dependen de cada institución, de la situación de cada empresa y de cada producto financiero. Sin embargo, los requisitos mínimos normalmente son:

• Negocios con 12 meses de funcionamiento como mínimo.• No tener deudas morosas en el sistema financiero.• Tener un historial de desempeño de ventas adecuado y una buena proyección de futuro. • Proporcionar documentación básica como: Escritura pública de constitución de la empresa y vigencia de poder, Declaración de renta anual y 3 últimos PDT (para ver cómo van tus ventas), DNI de los socios, recibo de servicios públicos, entre otros. • Estados financieros recientes.

Trabajo aplicativo individual:En una hoja en blanco, identifica y caracteriza una necesidad actual de financiamiento de tu empresa y establece que alternativas de financiamiento de las vistas podrían adecuarse para cubrir esa necesidad.

66 Cuaderno de Trabajo - Alternativas de Financiamiento para las MIPYME

Hojas de trabajo y apuntes

67Cuaderno de Trabajo - Alternativas de Financiamiento para las MIPYME

Hojas de trabajo y apuntes

68 Cuaderno de Trabajo - Alternativas de Financiamiento para las MIPYME

Trabajo aplicativo grupal:En una hoja en blanco y en grupos de dos personas, deben crear el caso de una empresa que está atravesando una necesidad de financiamiento de largo plazo, qué alternativa ha decidido tomar y por qué.

A tener en cuenta:Definan el sector en el que se encuentra, qué productos o servicios ofrecen, número de años de vida, experiencia del dueño en el negocio, entre otros.

Hojas de trabajo y apuntes

69Cuaderno de Trabajo - Alternativas de Financiamiento para las MIPYME

Hojas de trabajo y apuntes

70 Cuaderno de Trabajo - Alternativas de Financiamiento para las MIPYME

¿Para acceder a fuentes de capital me piden garantías?

Sistema de garantías para la MIPYME

Las MIPYME tienen un enorme potencial como motores de crecimiento económico, sin embargo, se sabe también que las limitaciones de acceso al crédito que sufren son un freno para su desarrollo. En base a esta problemática se crearon los sistemas de garantías.

Son fondos del Estado o privados para ayudar a empresas a garantizar su acceso al crédito y así apoyar sus tareas productivas. Debido a las dificultades que tienen las empresas sin historia comercial o sin un tamaño adecuado de operaciones para acceder a otras fuentes de financiamiento

Fondo de garantía para préstamos a la pe-queña industria – FOGAPILa Fundación “Fondo de Garantía para Préstamos a la Pequeña Industria” ofrece servicios de garantía a toda Pequeña y Micro Empresa, con eficiencia, oportunidad, calidad e innovación, promoviendo su acceso al crédito y

logrando su eficaz desarrollo social y económico.Realizan diversos servicios como: Carta Fianza, Garantía de Cartera, Garantía de Intermediario y Tarifario FOGAPI, las cuáles las puedes encontrar en su página web (http://www.fogapi.com.pe/)

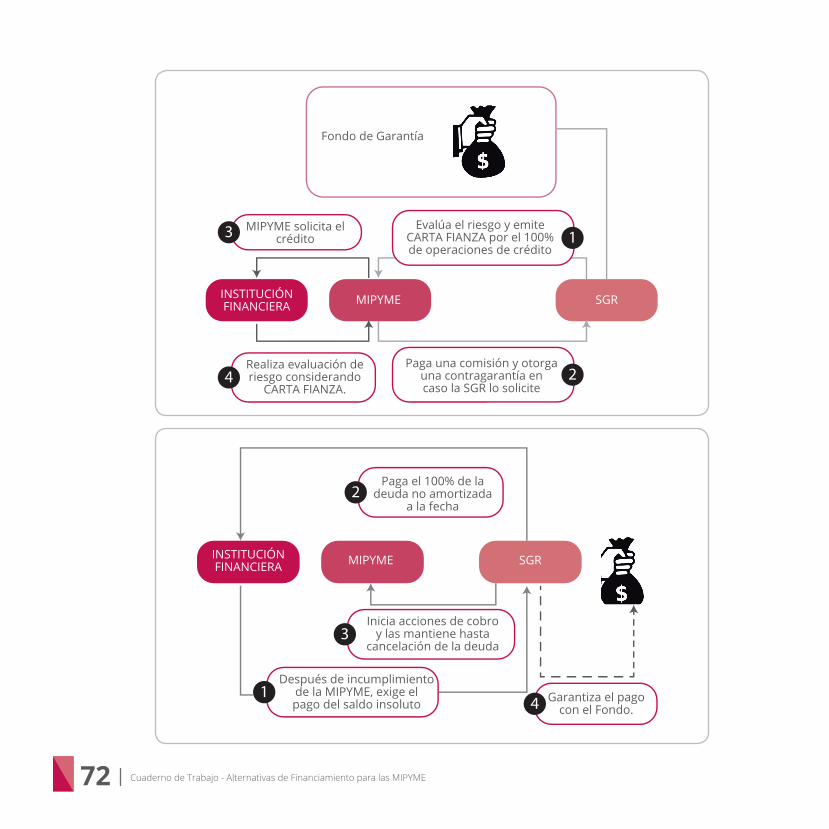

Sistemas de garantía reciproca - SGR Son mecanismos utilizados por el sistema financiero para cubrir las posibilidades de incumplimiento de pago de los créditos otorgados a las empresas. La cobertura del pago puede ser parcial o total

Estos son clasificados en:• Programas de Garantía:

• De naturaleza estatal.• Utilizan recursos públicos.

• Sociedades de Garantía:• De naturaleza privada y administradas por los propios deudores de los créditos en respaldo mutuo.

71Cuaderno de Trabajo - Alternativas de Financiamiento para las MIPYME

• Utilizan recursos privados o mixtos (públicos y privados).

Las SGR emiten CARTAS FIANZA (garantizan las obligaciones de pago que la MIPYME adquiere con una empresa del sistema financiero). Para respaldar los créditos que las MIPYME obtengan en el sistema financiero; reduciendo sus costos de financiamiento.

Características:• Las SGR son entidades especializadas en la MIPYME y forman parte del sistema financiero al ser reguladas por la Superintendencia de Banca, Seguros y AFP. • Al emitir una CARTA FIANZA, la SGR se convierte en un GARANTE de la MIPYME• Las CARTAS FIANZA que emiten son respaldadas por “fondos líquidos”, convirtiéndose en garantías confiables para los bancos. • La SGR cobra una COMISIÓN a la MIPYME por emitirle una CARTA FIANZA.

La CARTA FIANZA es un contrato de garantía del cumplimiento de pago de una obligación ajena, suscrito entre el garante y el deudor. En caso de incumplimiento del deudor (MIPYME), el garante (SGR) asume la obligación de pago. La SGR cobra una comisión a la MIPYME por emitirle una carta

fianza y la MIPYME otorga una contragarantía en caso la SGR lo solicite Ventajas de contar con una carta fianza emitida por la SGR:• Incrementa su capacidad de negociación con el banco al momento de solicitar un crédito. • Mejora sus condiciones de financiamiento, obteniendo créditos a menores tasas y mayores plazos. • Respalda sus créditos por mayores montos.

72 Cuaderno de Trabajo - Alternativas de Financiamiento para las MIPYME

73Cuaderno de Trabajo - Alternativas de Financiamiento para las MIPYME

¿Qué hemos aprendido hasta esta parte del taller?

• La empresa se puede “financiar” de tres tipos de fuentes:1. Del aporte de los socios o dueños2. Del aporte de terceros (financieras, clientes, proveedores, el Estado)3. De los resultados de la misma empresa

• Debes tener claridad sobre para qué necesitas el dinero y cuánto necesitas. Luego de esto, debes determinar si se trata de un crédito para capital de trabajo (normalmente de corto plazo) o para activo fijo (normalmente de mediano/largo plazo).

• Existen alternativas de financiamiento para capital de trabajo (corto plazo) y para activo fijo (mediano/largo plazo).

Para el primer grupo tenemos:1. Créditos directo de corto plazo2. Descuento de letras y pagarés3. Descuento de facturas4. Sobregiros

Para el segundo grupo tenemos:5. Créditos directo de mediano/largo plazo6. Arrendamiento/Leasing Financiero 7. Leaseback

• No te confundas, existen diversos nombres y variantes de los productos financieros que puedes encontrar en el mercado, pero que en el fondo por lo general se resumen a crédito para capital de trabajo (corto plazo) o crédito para activo fijo (mediano/largo plazo). • Infórmate bien qué sobre cuál es el real costo de adquirir un crédito en una institución financiera

74 Cuaderno de Trabajo - Alternativas de Financiamiento para las MIPYME

preguntando por la Tasa de Costo Efectivo Anual (TCEA)

• En cualquier tipo de crédito, siempre tu empresa (o tu si lo estás pidiendo como persona natural) será evaluada sobre:

a) tu capacidad de pagob) tu voluntad de pagoc) tu capital comprometidod)tu colateral o garantía que puedes dejare)el contexto económico en el que participa tu empresa.

El dato Accede a la web de la Superintendencia de Banca, Seguros y AFP (www.sbs.gob.pe) y encontrarás en la sección “Directorio” la relación de todas las empresas financieras reguladas y supervisadas por esta institución. Así mismo, en la sección “Estadística”, encontrarás la comparación de Tasa de Costo Efectiva Anual (TCEA) de los productos financieros más comunes entre las distintas entidades del sistema financiera. ¡No dejes de verlo!

75Cuaderno de Trabajo - Alternativas de Financiamiento para las MIPYME