Haga clic para modificar el estilo de título del patrón DESARROLLO DE UN NUEVO PORTAL.

Haga clic para modificar el estilo de título del patrón

• Haga clic para modificar el estilo de texto del patrón

– Segundo nivel

• Tercer nivel

– Cuarto nivel

» Quinto nivel PERSPECTIVA GENERAL DEL RAMO

DE VIDA INDIVIDUAL

Daniel Andrés Pinzón Fonseca

Subdirector Cámara Técnica de Vida y Personas

28 de Noviembre de 2013

Haga clic para modificar el estilo de título del patrón

• Haga clic para modificar el estilo de texto del patrón

– Segundo nivel

• Tercer nivel

– Cuarto nivel

» Quinto nivel

ECONOMÍA Y SEGUROS DE VIDA

Haga clic para modificar el estilo de título del patrón

• Haga clic para modificar el estilo de texto del patrón

– Segundo nivel

• Tercer nivel

– Cuarto nivel

» Quinto nivel

ECONOMÍA Y SEGUROS DE VIDA

Seguro de Vida: Contrato entre el tomador del seguro y la

compañía de seguros, mediante el cual la compañía se obliga,

a cambio de un precio de la póliza (prima), al pago a un

tercero (beneficiario) de una cantidad definida (valor

asegurado) al fallecimiento del asegurado o a “edad

alcanzada”. Ej. Vida Individual y Vida Grupo.

• Existen otros ramos cuyo pago no se hace al ocurrir el

fallecimiento del asegurado sino cuando se materializa otro

riesgo relacionado con la persona. Ej. Seguros de salud o

accidentes personales.

Haga clic para modificar el estilo de título del patrón

• Haga clic para modificar el estilo de texto del patrón

– Segundo nivel

• Tercer nivel

– Cuarto nivel

» Quinto nivel

ECONOMÍA Y SEGUROS DE VIDA

• Existe una relación bidireccional entre los seguros

de vida y la economía.

• El crecimiento económico medido en términos

reales depende directamente del crecimiento de los

sistemas financieros de los países.

• La demanda por seguros de vida está compuesta

por determinantes macroeconómicos (nivel país) y

microeconómicos (nivel individual).

Haga clic para modificar el estilo de título del patrón

• Haga clic para modificar el estilo de texto del patrón

– Segundo nivel

• Tercer nivel

– Cuarto nivel

» Quinto nivel

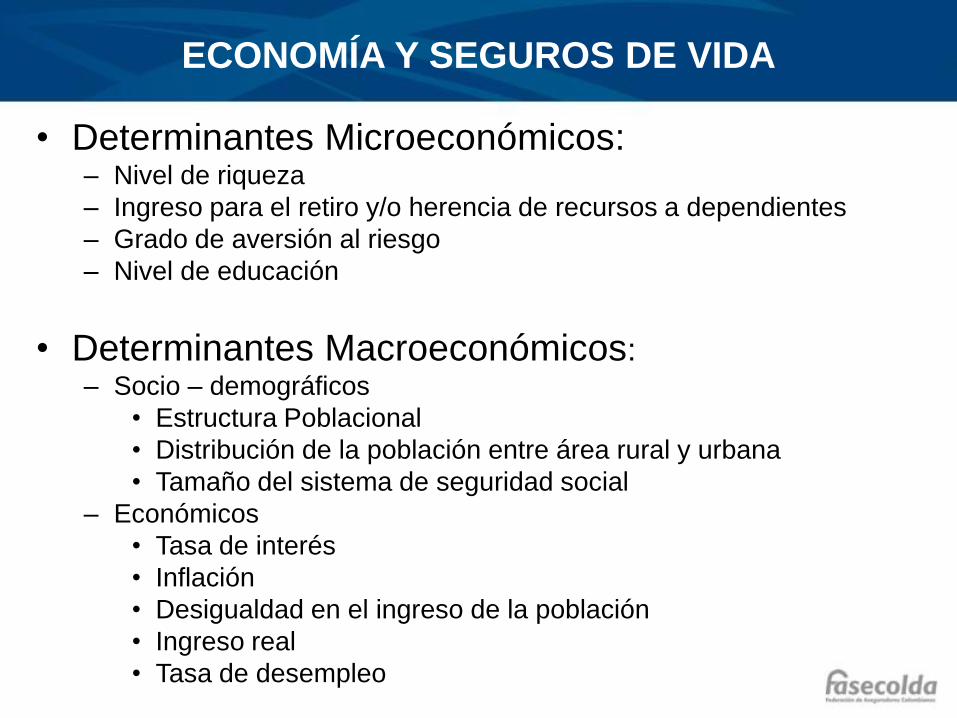

ECONOMÍA Y SEGUROS DE VIDA

• Determinantes Microeconómicos: – Nivel de riqueza

– Ingreso para el retiro y/o herencia de recursos a dependientes

– Grado de aversión al riesgo

– Nivel de educación

• Determinantes Macroeconómicos: – Socio – demográficos

• Estructura Poblacional

• Distribución de la población entre área rural y urbana

• Tamaño del sistema de seguridad social

– Económicos

• Tasa de interés

• Inflación

• Desigualdad en el ingreso de la población

• Ingreso real

• Tasa de desempleo

Haga clic para modificar el estilo de título del patrón

• Haga clic para modificar el estilo de texto del patrón

– Segundo nivel

• Tercer nivel

– Cuarto nivel

» Quinto nivel

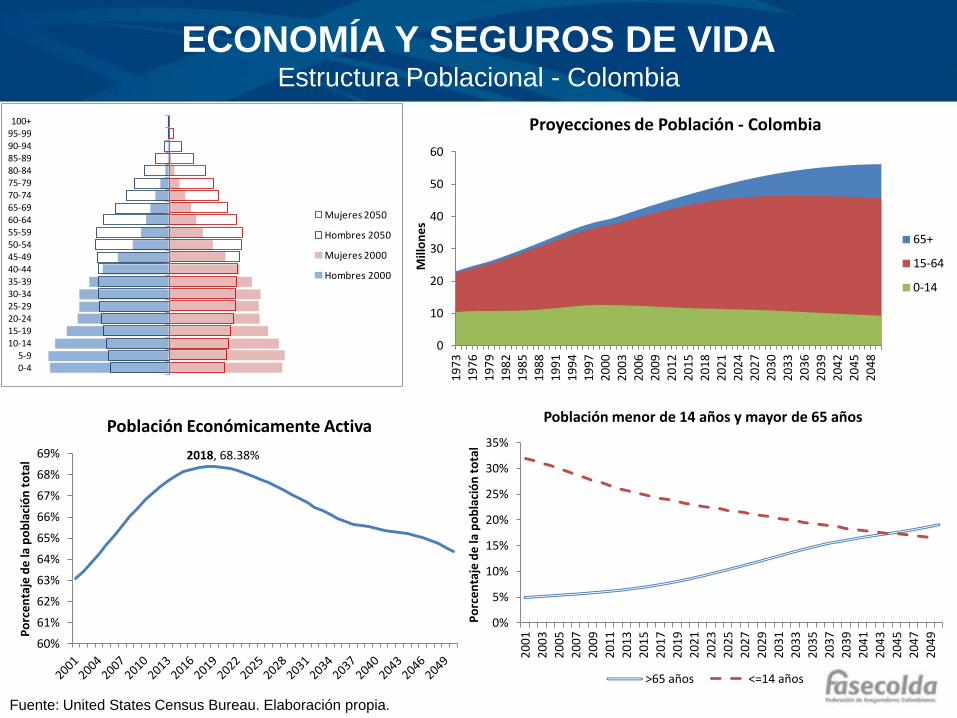

ECONOMÍA Y SEGUROS DE VIDA Estructura Poblacional - Colombia

0-4

10-14

20-24

30-34

40-44

50-54

60-64

70-74

80-84

90-94

100+

Pirámide Poblacional 2000

Mujeres

Hombres

0-4

10-14

20-24

30-34

40-44

50-54

60-64

70-74

80-84

90-94

100+

Pirámide Poblacional 2010

Mujeres

Hombres

0-4

10-14

20-24

30-34

40-44

50-54

60-64

70-74

80-84

90-94

100+

Pirámide Poblacional 2020

Mujeres

Hombres

0-4

10-14

20-24

30-34

40-44

50-54

60-64

70-74

80-84

90-94

100+

Pirámide Poblacional 2050

Mujeres

Hombres

Fuente: United States Census Bureau. Elaboración propia.

Haga clic para modificar el estilo de título del patrón

• Haga clic para modificar el estilo de texto del patrón

– Segundo nivel

• Tercer nivel

– Cuarto nivel

» Quinto nivel

ECONOMÍA Y SEGUROS DE VIDA Estructura Poblacional - Colombia

0

10

20

30

40

50

60

19

73

19

76

1

97

9

19

82

19

85

19

88

19

91

1

99

4

19

97

20

00

20

03

20

06

20

09

20

12

20

15

20

18

20

21

20

24

20

27

20

30

20

33

20

36

20

39

20

42

20

45

20

48

Mill

on

es

Proyecciones de Población - Colombia

65+

15-64

0-14

0%

5%

10%

15%

20%

25%

30%

35%

20

01

20

03

20

05

20

07

20

09

20

11

20

13

20

15

20

17

20

19

20

21

20

23

20

25

20

27

20

29

20

31

20

33

20

35

20

37

20

39

20

41

20

43

20

45

20

47

20

49

Po

rce

nta

je d

e la

po

bla

ció

n t

ota

l

Población menor de 14 años y mayor de 65 años

>65 años <=14 años

2018, 68.38%

60%

61%

62%

63%

64%

65%

66%

67%

68%

69%

Po

rce

nta

je d

e la

po

bla

ció

n t

ota

l

Población Económicamente Activa

Fuente: United States Census Bureau. Elaboración propia.

0-45-9

10-1415-1920-2425-2930-3435-3940-4445-4950-5455-5960-6465-6970-7475-7980-8485-8990-9495-99100+

Mujeres 2050

Hombres 2050

Mujeres 2000

Hombres 2000

Haga clic para modificar el estilo de título del patrón

• Haga clic para modificar el estilo de texto del patrón

– Segundo nivel

• Tercer nivel

– Cuarto nivel

» Quinto nivel

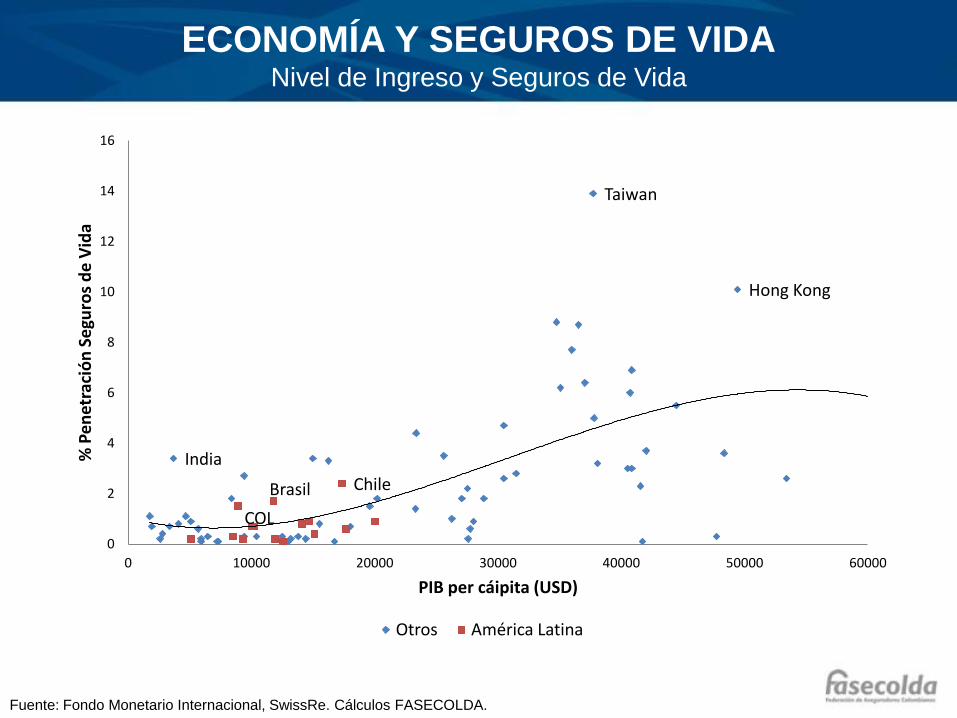

ECONOMÍA Y SEGUROS DE VIDA Nivel de Ingreso y Seguros de Vida

India

Taiwan

Hong Kong

Chile Brasil

COL

0

2

4

6

8

10

12

14

16

0 10000 20000 30000 40000 50000 60000

% P

en

etra

ció

n S

egu

ros

de

Vid

a

PIB per cáipita (USD)

Otros América Latina

Fuente: Fondo Monetario Internacional, SwissRe. Cálculos FASECOLDA.

Haga clic para modificar el estilo de título del patrón

• Haga clic para modificar el estilo de texto del patrón

– Segundo nivel

• Tercer nivel

– Cuarto nivel

» Quinto nivel

-

500.000

1.000.000

1.500.000

2.000.000

2.500.000

3.000.000

3.500.000

4.000.000

4.500.000

-

50.000.000

100.000.000

150.000.000

200.000.000

250.000.000

300.000.000

350.000.000

400.000.000

450.000.000

19

75

19

76

19

77

19

78

19

79

19

80

19

81

19

82

19

83

19

84

19

85

19

86

19

87

19

88

19

89

19

90

19

91

19

92

19

93

19

94

19

95

19

96

19

97

19

98

19

99

20

00

20

01

20

02

20

03

20

04

20

05

20

06

20

07

20

08

20

09

20

10

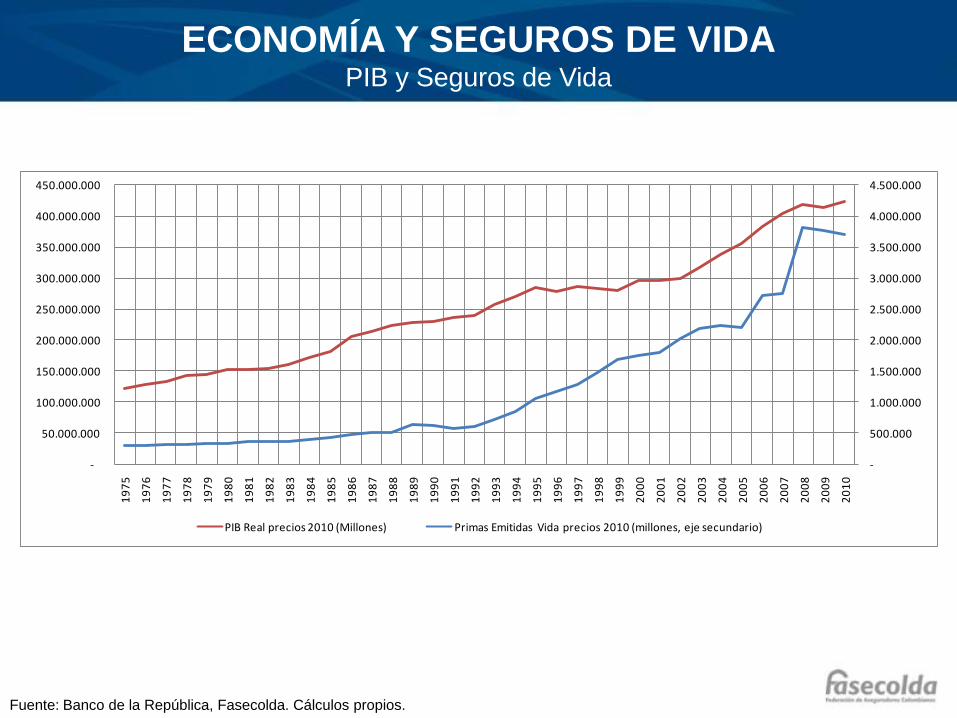

PIB Real precios 2010 (Millones) Primas Emitidas Vida precios 2010 (millones, eje secundario)

Fuente: Banco de la República, Fasecolda. Cálculos propios.

ECONOMÍA Y SEGUROS DE VIDA PIB y Seguros de Vida

Haga clic para modificar el estilo de título del patrón

• Haga clic para modificar el estilo de texto del patrón

– Segundo nivel

• Tercer nivel

– Cuarto nivel

» Quinto nivel

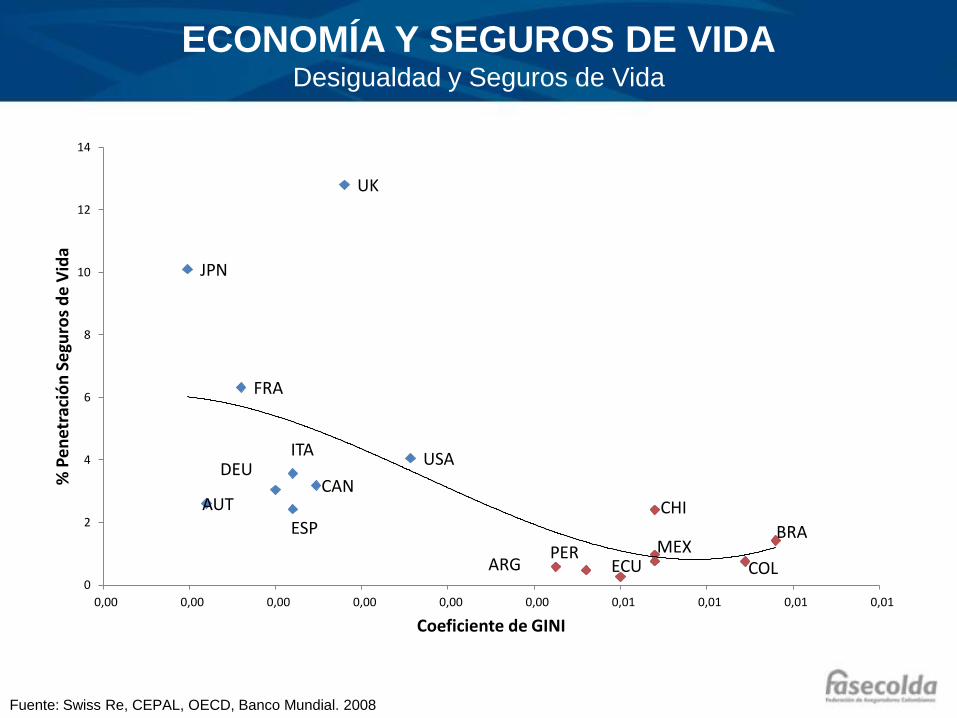

ECONOMÍA Y SEGUROS DE VIDA Desigualdad y Seguros de Vida

USA

UK

CAN

ESP

ITA DEU

FRA

AUT

JPN

BRA

COL MEX

CHI

ECU PER

ARG 0

2

4

6

8

10

12

14

0,00 0,00 0,00 0,00 0,00 0,00 0,01 0,01 0,01 0,01

% P

en

etra

ció

n S

egu

ros

de

Vid

a

Coeficiente de GINI

Fuente: Swiss Re, CEPAL, OECD, Banco Mundial. 2008

Haga clic para modificar el estilo de título del patrón

• Haga clic para modificar el estilo de texto del patrón

– Segundo nivel

• Tercer nivel

– Cuarto nivel

» Quinto nivel 0%

10%

20%

30%

40%

50%

60%

-

500.000

1.000.000

1.500.000

2.000.000

2.500.000

3.000.000

3.500.000

4.000.000

4.500.000

1984 1985 1986 1987 1988 1989 1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010

Primas Emitidas Vida precios 2010 (millones) M3/PIB

-

10.000.000,00

20.000.000,00

30.000.000,00

40.000.000,00

50.000.000,00

60.000.000,00

70.000.000,00

-

200.000.000,00

400.000.000,00

600.000.000,00

800.000.000,00

1.000.000.000,00

1.200.000.000,00

1.400.000.000,00

1.600.000.000,00

1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010

vida grupo precios de 2010 (millones) total cartera (millones, eje secundario)

Primas emitidas y agregado monetario M3

Primas emitidas y Cartera crediticia Total

Fuente: Banco de la República, Superinetendencia Financiera de Colombia, Fasecolda. Cálculos propios.

ECONOMÍA Y SEGUROS DE VIDA Mercado Financiero y Seguros de Vida

Haga clic para modificar el estilo de título del patrón

• Haga clic para modificar el estilo de texto del patrón

– Segundo nivel

• Tercer nivel

– Cuarto nivel

» Quinto nivel

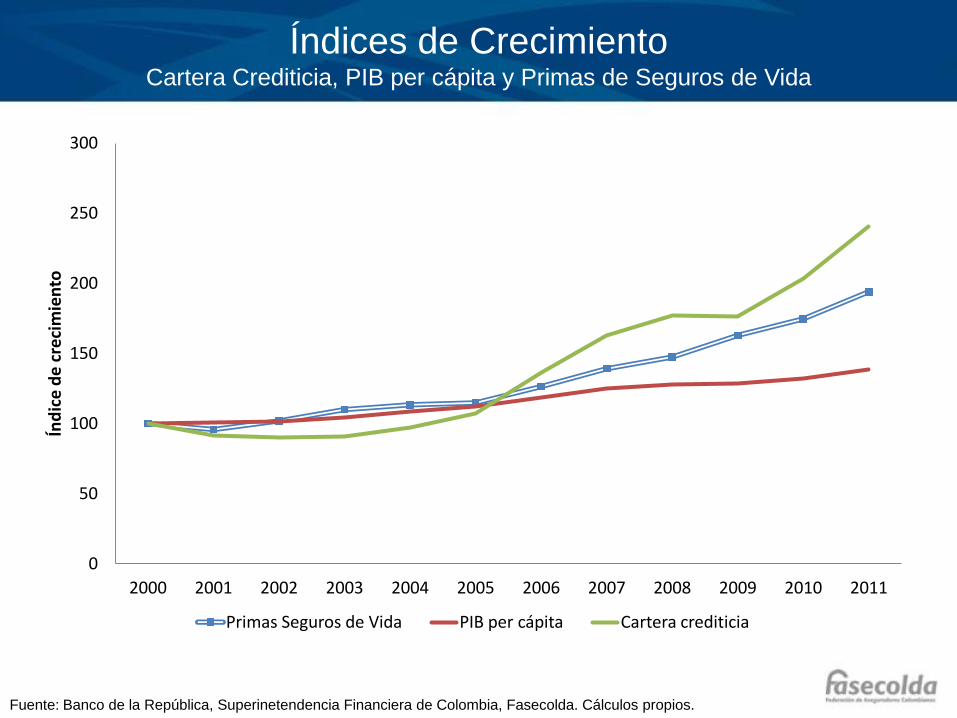

Índices de Crecimiento Cartera Crediticia, PIB per cápita y Primas de Seguros de Vida

0

50

100

150

200

250

300

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011

Índ

ice

de

cre

cim

ien

to

Primas Seguros de Vida PIB per cápita Cartera crediticia

Fuente: Banco de la República, Superinetendencia Financiera de Colombia, Fasecolda. Cálculos propios.

Haga clic para modificar el estilo de título del patrón

• Haga clic para modificar el estilo de texto del patrón

– Segundo nivel

• Tercer nivel

– Cuarto nivel

» Quinto nivel

-

5,00

10,00

15,00

20,00

25,00

30,00

35,00

-

500.000

1.000.000

1.500.000

2.000.000

2.500.000

3.000.000

3.500.000

4.000.000

4.500.000

1975

1976

1977

1978

1979

1980

1981

1982

1983

1984

1985

1986

1987

1988

1989

1990

1991

1992

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

Primas Emitidas Vida precios 2010 (millones) Inflación

-

5,00

10,00

15,00

20,00

25,00

30,00

35,00

40,00

-

500.000

1.000.000

1.500.000

2.000.000

2.500.000

3.000.000

3.500.000

4.000.000

4.500.000

1975

1976

1977

1978

1979

1980

1981

1982

1983

1984

1985

1986

1987

1988

1989

1990

1991

1992

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

Primas Emitidas Vida precios 2010 (millones) Tasas de interés DTF

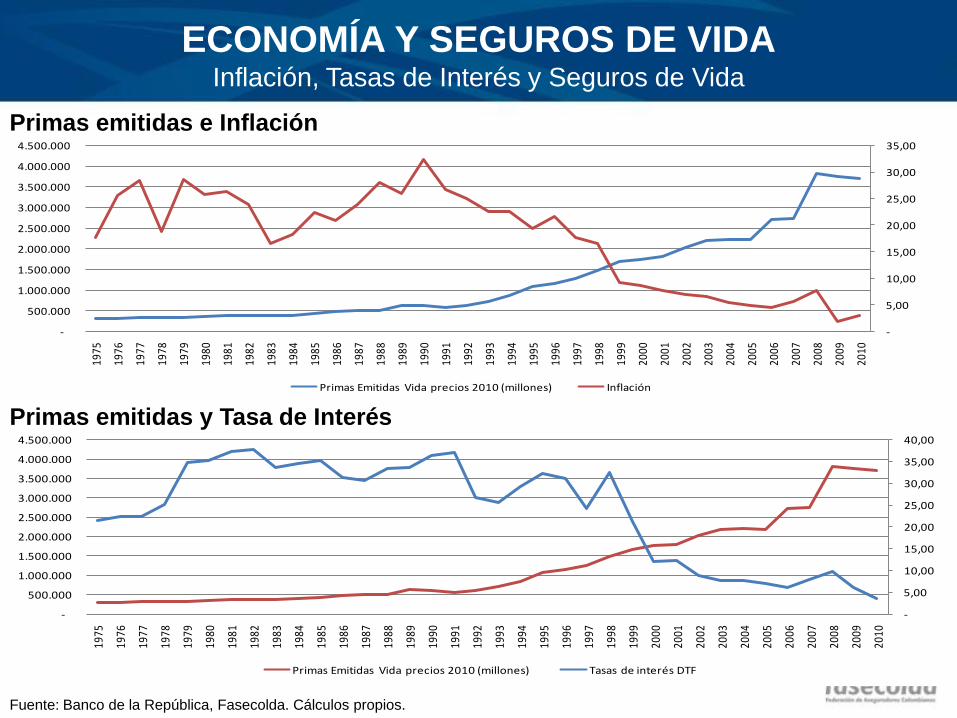

Primas emitidas e Inflación

Primas emitidas y Tasa de Interés

Fuente: Banco de la República, Fasecolda. Cálculos propios.

ECONOMÍA Y SEGUROS DE VIDA Inflación, Tasas de Interés y Seguros de Vida

Haga clic para modificar el estilo de título del patrón

• Haga clic para modificar el estilo de texto del patrón

– Segundo nivel

• Tercer nivel

– Cuarto nivel

» Quinto nivel

ECONOMÍA Y SEGUROS DE VIDA Impacto de la Industria en la Economía

• Incrementa la estabilidad financiera

• Facilita el desarrollo del comercio incrementando la

solvencia crediticia y los costos de capital.

• Movilización del ahorro doméstico

• Es un sustituto de los programas sociales del gobierno

• Facilita la mitigación de la pérdida

• Manejo más eficiente del riesgo

• Contribuir al desarrollo sostenido y estable de la economía

nacional mediante las inversiones de las reservas

técnicas**.

Fuente: The link between life insurance activities and economic growth: Some new evidence. Lee, Chien-Chiang; Lee, Chi-Chuan; Chiu, Yi-Bin. 2012

** Tomado de: El seguro de vida en España: Factores que influyen en su progreso. José Jurado Gil 2009.

Haga clic para modificar el estilo de título del patrón

• Haga clic para modificar el estilo de texto del patrón

– Segundo nivel

• Tercer nivel

– Cuarto nivel

» Quinto nivel

• Contribuir a la formación de un hábito generalizado y sistemático

de ahorro entre los ciudadanos

• Cubrir las consecuencias económicas que lleva consigo el riesgo

de fallecimiento prematuro de las personas

• Contribuir a la generación de ahorro entre los ciudadanos a fin de

formar un patrimonio familiar o individual asegurado que cubra

las necesidades inherentes a una vida madura cada vez más

larga.

Tomado de: El seguro de vida en España: Factores que influyen en su progreso. José Jurado Gil 2009.

ECONOMÍA Y SEGUROS DE VIDA Importancia del Seguro de Vida

Haga clic para modificar el estilo de título del patrón

• Haga clic para modificar el estilo de texto del patrón

– Segundo nivel

• Tercer nivel

– Cuarto nivel

» Quinto nivel LA INDUSTRIA ASEGURADORA A

NIVEL MUNDIAL

Haga clic para modificar el estilo de título del patrón

• Haga clic para modificar el estilo de texto del patrón

– Segundo nivel

• Tercer nivel

– Cuarto nivel

» Quinto nivel

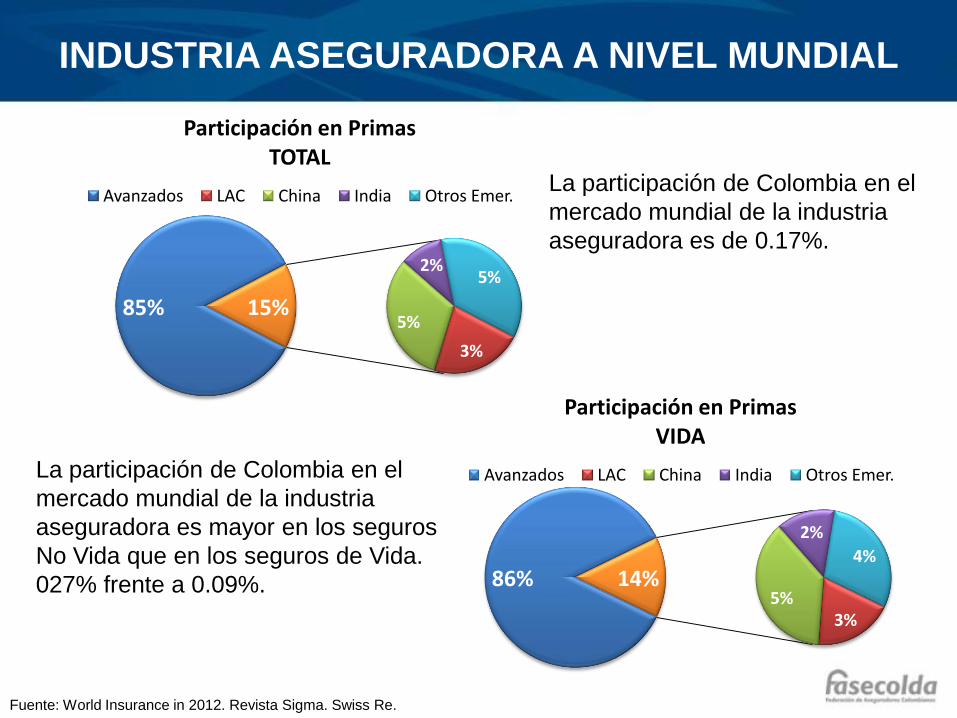

INDUSTRIA ASEGURADORA A NIVEL MUNDIAL

86%

3% 5%

2%

4%

14%

Participación en Primas VIDA

Avanzados LAC China India Otros Emer.

85%

3%

5%

2% 5%

15%

Participación en Primas TOTAL

Avanzados LAC China India Otros Emer.

Fuente: World Insurance in 2012. Revista Sigma. Swiss Re.

La participación de Colombia en el

mercado mundial de la industria

aseguradora es de 0.17%.

La participación de Colombia en el

mercado mundial de la industria

aseguradora es mayor en los seguros

No Vida que en los seguros de Vida.

027% frente a 0.09%.

Haga clic para modificar el estilo de título del patrón

• Haga clic para modificar el estilo de texto del patrón

– Segundo nivel

• Tercer nivel

– Cuarto nivel

» Quinto nivel

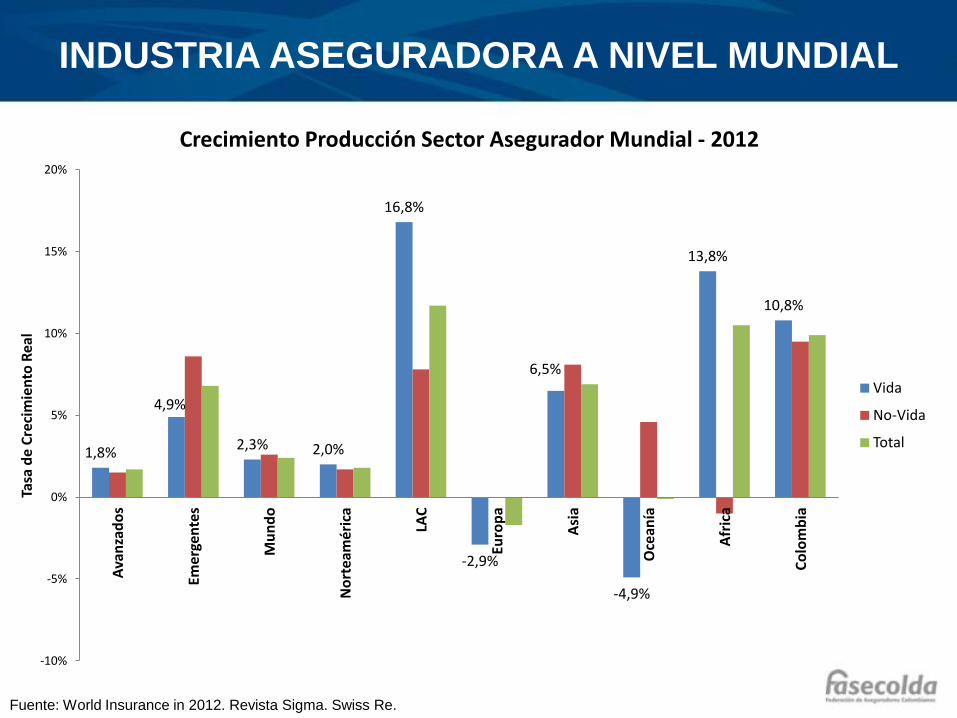

INDUSTRIA ASEGURADORA A NIVEL MUNDIAL

1,8%

4,9%

2,3% 2,0%

16,8%

-2,9%

6,5%

-4,9%

13,8%

10,8%

-10%

-5%

0%

5%

10%

15%

20%

Ava

nza

do

s

Emer

gen

tes

Mu

nd

o

No

rtea

mér

ica

LAC

Euro

pa

Asi

a

Oce

anía

Afr

ica

Co

lom

bia

Tasa

de

Cre

cim

ien

to R

eal

Crecimiento Producción Sector Asegurador Mundial - 2012

Vida

No-Vida

Total

Fuente: World Insurance in 2012. Revista Sigma. Swiss Re.

Haga clic para modificar el estilo de título del patrón

• Haga clic para modificar el estilo de texto del patrón

– Segundo nivel

• Tercer nivel

– Cuarto nivel

» Quinto nivel

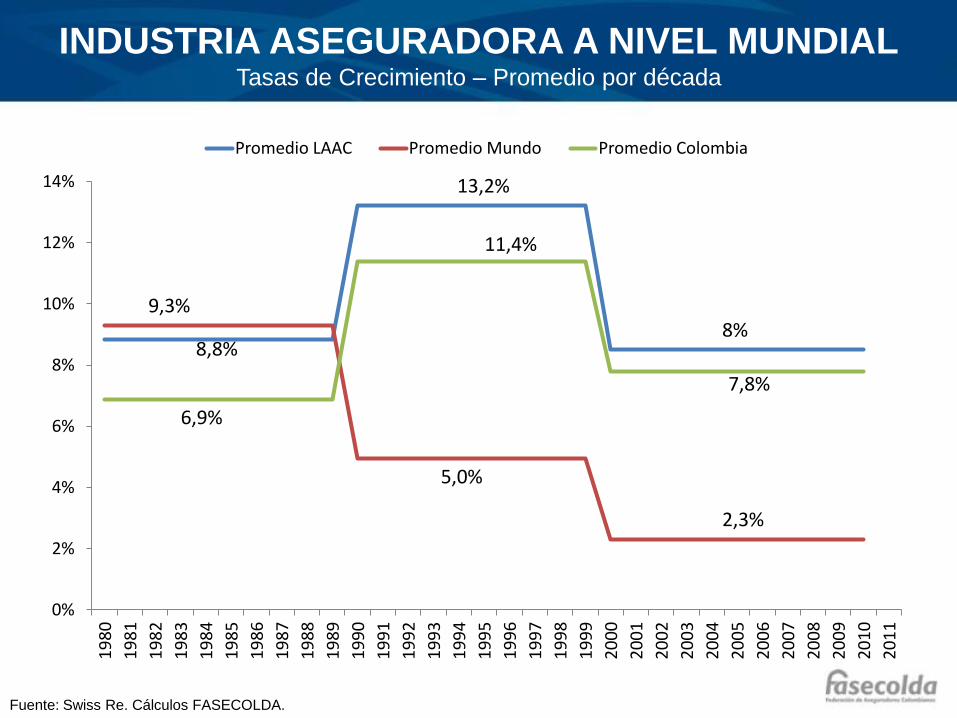

8,8%

13,2%

8% 9,3%

5,0%

2,3%

6,9%

11,4%

7,8%

0%

2%

4%

6%

8%

10%

12%

14%

19

80

19

81

19

82

19

83

19

84

19

85

19

86

19

87

19

88

19

89

19

90

19

91

19

92

19

93

19

94

19

95

19

96

19

97

19

98

19

99

20

00

20

01

20

02

20

03

20

04

20

05

20

06

20

07

20

08

20

09

20

10

20

11

Promedio LAAC Promedio Mundo Promedio Colombia

Fuente: Swiss Re. Cálculos FASECOLDA.

INDUSTRIA ASEGURADORA A NIVEL MUNDIAL Tasas de Crecimiento – Promedio por década

Haga clic para modificar el estilo de título del patrón

• Haga clic para modificar el estilo de texto del patrón

– Segundo nivel

• Tercer nivel

– Cuarto nivel

» Quinto nivel

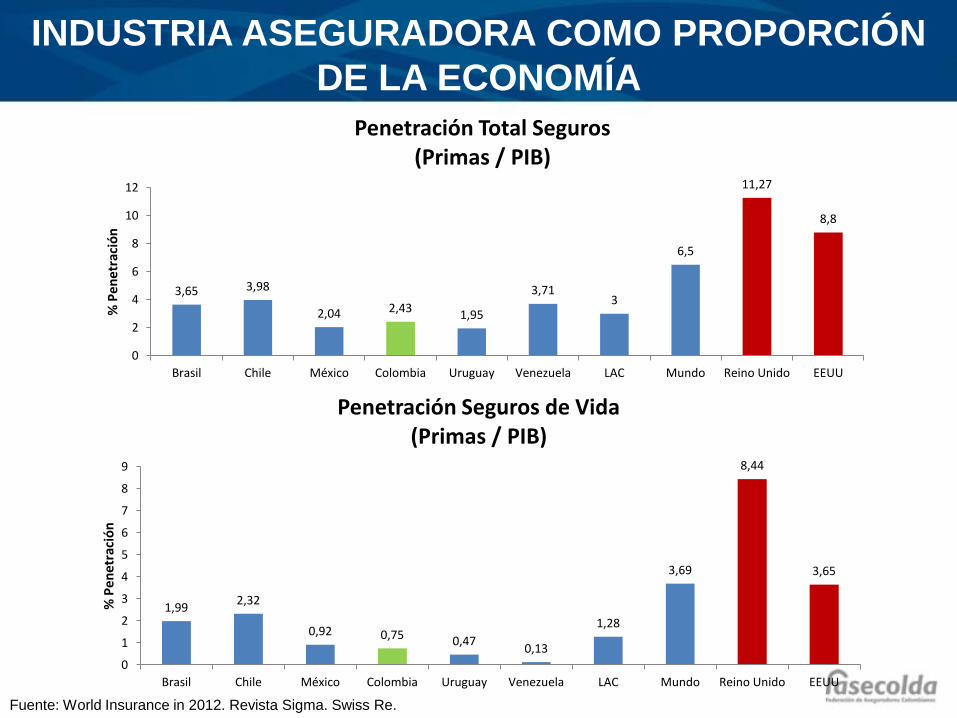

INDUSTRIA ASEGURADORA COMO PROPORCIÓN

DE LA ECONOMÍA

3,65 3,98

2,04 2,43 1,95

3,71 3

6,5

11,27

8,8

0

2

4

6

8

10

12

Brasil Chile México Colombia Uruguay Venezuela LAC Mundo Reino Unido EEUU

% P

en

etr

ació

n

Penetración Total Seguros (Primas / PIB)

Fuente: World Insurance in 2012. Revista Sigma. Swiss Re.

1,99 2,32

0,92 0,75 0,47 0,13

1,28

3,69

8,44

3,65

0

1

2

3

4

5

6

7

8

9

Brasil Chile México Colombia Uruguay Venezuela LAC Mundo Reino Unido EEUU

% P

en

etra

ció

n

Penetración Seguros de Vida (Primas / PIB)

Haga clic para modificar el estilo de título del patrón

• Haga clic para modificar el estilo de texto del patrón

– Segundo nivel

• Tercer nivel

– Cuarto nivel

» Quinto nivel

GASTO TOTAL EN SEGUROS POR HABITANTE

Fuente: World Insurance in 2012. Revista Sigma. Swiss Re.

225

352

93 58 69 16

120

373

3256

1808

0

500

1000

1500

2000

2500

3000

3500

0

100

200

300

400

500

600

700

800

900

1000

Brasil Chile México Colombia Uruguay Venezuela LAC Mundo Reino Unido

EEUU

U$

U$

Densidad Seguros de Vida Gasto en dólares por habitante

414

601

206 187 267

473

282

656

4350 4047

1000

1500

2000

2500

3000

3500

4000

4500

5000

0

200

400

600

800

1000

1200

Brasil Chile México Colombia Uruguay Venezuela LAC Mundo Reino Unido

EEUU

U$

U$

Densidad Total Seguros

Gasto en dólares por habitante

Haga clic para modificar el estilo de título del patrón

• Haga clic para modificar el estilo de texto del patrón

– Segundo nivel

• Tercer nivel

– Cuarto nivel

» Quinto nivel

PRIMAS POR TIPO DE SEGURO EN AMÉRICA

LATINA

Seguros de Vida y No Vida Swiss Re

•Mayor penetración en

daños que en vida.

•En el último año el

crecimiento de los ramos de

vida fue de 17% mientras

que de los de no vida fue de

8%.

•Se destaca el crecimiento

de Brasil (22%) en los ramos

de vida.

•Las primas de vida

representan el 43% mientras

en Asia y en África, éstas

primas son cerca del 70%

del mercado.

36% 37% 38% 38% 41% 40% 40%

41% 39% 39%

43% 42%

43%

64% 63% 62% 62% 59%

60%

60%

59%

61% 61%

57%

58%

57%

-

20.000

40.000

60.000

80.000

100.000

120.000

140.000

160.000

180.000

VIDA No-VIDA

Fuente: Swiss Re.

Haga clic para modificar el estilo de título del patrón

• Haga clic para modificar el estilo de texto del patrón

– Segundo nivel

• Tercer nivel

– Cuarto nivel

» Quinto nivel

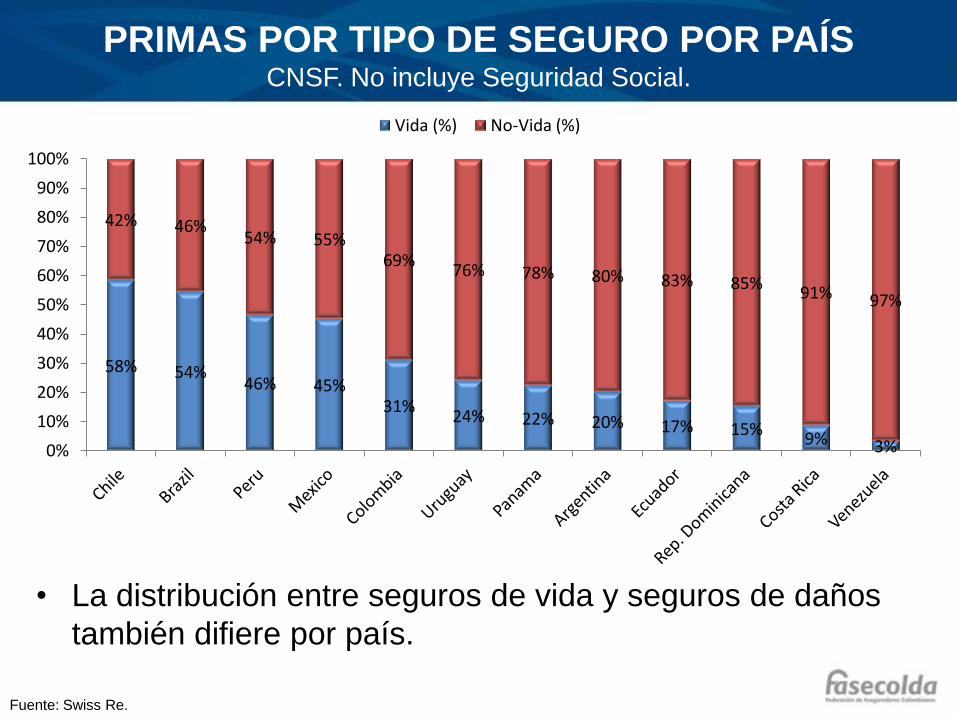

PRIMAS POR TIPO DE SEGURO POR PAÍS CNSF. No incluye Seguridad Social.

• La distribución entre seguros de vida y seguros de daños

también difiere por país.

58% 54% 46% 45%

31% 24% 22% 20% 17% 15%

9% 3%

42% 46% 54% 55%

69% 76% 78% 80% 83% 85%

91% 97%

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

Vida (%) No-Vida (%)

Fuente: Swiss Re.

Haga clic para modificar el estilo de título del patrón

• Haga clic para modificar el estilo de texto del patrón

– Segundo nivel

• Tercer nivel

– Cuarto nivel

» Quinto nivel SEGUROS DE VIDA EN

COLOMBIA

Haga clic para modificar el estilo de título del patrón

• Haga clic para modificar el estilo de texto del patrón

– Segundo nivel

• Tercer nivel

– Cuarto nivel

» Quinto nivel

COMPOSICIÓN POR RAMOS

ACCIDENTES PERSONALES

7% EDUCATIVO

1% EXEQUIAS

0% SALUD

32%

VIDA GRUPO 40%

VIDA INDIVIDUAL

20%

Productos Año 2000 ACCIDENTES PERSONALES

10%

ALTO COSTO 2%

EDUCATIVO 6%

EXEQUIAS 3% SALUD

19% VIDA GRUPO 43%

VIDA INDIVIDUAL

17%

Productos Año 2005

VIDA GRUPO; 47,4%

SALUD; 19,9%

VIDA INDIVIDUAL;

12,9%

ACCIDENTES PERSONALES;

12,5%

EDUCATIVO; 4,1%

EXEQUIAS; 1,3%

ALTO COSTO;

1,9%

Productos Año 2012

Haga clic para modificar el estilo de título del patrón

• Haga clic para modificar el estilo de texto del patrón

– Segundo nivel

• Tercer nivel

– Cuarto nivel

» Quinto nivel

TASAS DE CRECIMIENTO POR RAMOS Octubre de 2013 vs Octubre 2012

20,1%

13,1%

12,5%

7,3%

-16,1%

12,5%

13,6%

12,8%

13,4%

15,2%

2,7%

20,7%

7,7%

12,5%

VIDA GRUPO

SALUD

ACCIDENTES PERSONALES

VIDA INDIVIDUAL

EDUCATIVO

EXEQUIAS

Total general

%Var oct-12 %Var oct-13

Haga clic para modificar el estilo de título del patrón

• Haga clic para modificar el estilo de texto del patrón

– Segundo nivel

• Tercer nivel

– Cuarto nivel

» Quinto nivel

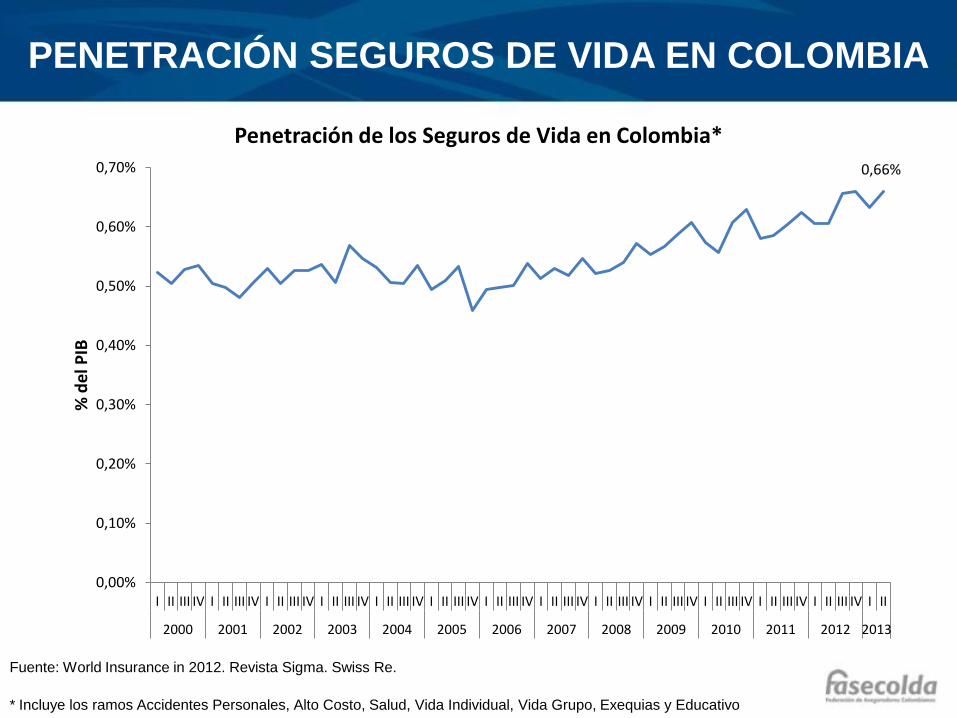

PENETRACIÓN SEGUROS DE VIDA EN COLOMBIA

Fuente: World Insurance in 2012. Revista Sigma. Swiss Re.

0,66%

0,00%

0,10%

0,20%

0,30%

0,40%

0,50%

0,60%

0,70%

I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I II

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013

% d

el P

IB

Penetración de los Seguros de Vida en Colombia*

* Incluye los ramos Accidentes Personales, Alto Costo, Salud, Vida Individual, Vida Grupo, Exequias y Educativo

Haga clic para modificar el estilo de título del patrón

• Haga clic para modificar el estilo de texto del patrón

– Segundo nivel

• Tercer nivel

– Cuarto nivel

» Quinto nivel

12,1%

11%

13%

15%

17%

19%

21%

23%

25%

Primas Vida Individual/ Primas Ramos Personas

3%

4%

4%

5%

5%

6%

6%

7%

1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012

Primas Vida Individual / Primas Industria

0

100

200

300

400

500

600

Primas Emitidas Vida Individual Cifras en miles de Millones de Pesos Constantes de 2012

-25%

-20%

-15%

-10%

-5%

0%

5%

10%

15%

20%

1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012

Crecimiento Real Primas Emitidas Vida Individual

INDICADORES: RAMO VIDA INDIVIDUAL

Fuente: Fasecolda.

Haga clic para modificar el estilo de título del patrón

• Haga clic para modificar el estilo de texto del patrón

– Segundo nivel

• Tercer nivel

– Cuarto nivel

» Quinto nivel

INDICADORES: RAMO VIDA INDIVIDUAL

91,7%

76,0%

78,0%

80,0%

82,0%

84,0%

86,0%

88,0%

90,0%

92,0%

94,0%

96,0%

98,0%

Mar Dic Sep Jun Mar Dic Sep Jun Mar Dic Sep Jun Mar Dic Sep Jun Mar Dic Sep Jun Mar

1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013

% Retención

30,1%

0,0%

10,0%

20,0%

30,0%

40,0%

50,0%

60,0%

70,0%

80,0%

90,0%

100,0%

Mar Dic Sep Jun Mar Dic Sep Jun Mar Dic Sep Jun Mar Dic Sep Jun Mar Dic Sep Jun Mar

1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013

% Siniestralidad

15,6%

0,0%

5,0%

10,0%

15,0%

20,0%

25,0%

30,0%

Mar Dic Sep Jun Mar Dic Sep Jun Mar Dic Sep Jun Mar Dic Sep Jun Mar Dic Sep Jun Mar

1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013

% Comisiones

Comisiones Intermediarios / Primas Emitidas

53,4%

25,0%

35,0%

45,0%

55,0%

65,0%

75,0%

85,0%

95,0%

105,0%

115,0%

Mar

Dic

Sep

Jun

Mar

Dic

Sep

Jun

Mar

Dic

Sep

Jun

Mar

Dic

Sep

Jun

Mar

Dic

Sep

Jun

Mar

1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013

% Gastos

Gastos Administración y de Personal / Primas Emitidas

Gastos Administración y de Personal / Primas Devengadas con XL

Fuente: Fasecolda.

Haga clic para modificar el estilo de título del patrón

• Haga clic para modificar el estilo de texto del patrón

– Segundo nivel

• Tercer nivel

– Cuarto nivel

» Quinto nivel

CANALES DE VENTA Vida Individual – Cifras a Junio de 2013

Venta directa

15%

Intermediarios 62%

Banca Seguros 22%

Masivos 1% % Primas

Venta directa

11%

Intermediarios 19%

Banca Seguros 62%

Masivos 8%

% Asegurados

Venta directa 31%

Intermediarios 69%

Banca Seguros 0%

Masivos 0,11%

% Primas

Venta directa 44%

Intermediarios 55%

Banca Seguros 0%

Masivos 1%

% Asegurados

TOTAL

INDUSTRIA

CASO DE

ESTUDIO

Fuente: Fasecolda.

Haga clic para modificar el estilo de título del patrón

• Haga clic para modificar el estilo de texto del patrón

– Segundo nivel

• Tercer nivel

– Cuarto nivel

» Quinto nivel POSIBLES BARRERAS PARA EL

DESARROLLO DE VIDA INDIVIDUAL

Haga clic para modificar el estilo de título del patrón

• Haga clic para modificar el estilo de texto del patrón

– Segundo nivel

• Tercer nivel

– Cuarto nivel

» Quinto nivel

POSIBLES BARRERAS PARA EL DESARROLLO DE

VIDA INDIVIDUAL

• Entorno Macroeconómico

• Incentivos tributarios

• Productos de Vida Individual

Haga clic para modificar el estilo de título del patrón

• Haga clic para modificar el estilo de texto del patrón

– Segundo nivel

• Tercer nivel

– Cuarto nivel

» Quinto nivel

INFLACIÓN

Fuente: Banco de la República,

POSIBLES BARRERAS PARA EL DESARROLLO DE VIDA INDIVIDUAL Entorno Macroeconómico

1,84%

0%

2%

4%

6%

8%

10%

12%

ene-

00

jun

-00

no

v-0

0

abr-

01

sep

-01

feb

-02

jul-

02

dic

-02

may

-03

oct

-03

mar

-04

ago

-04

ene

-05

jun

-05

no

v-0

5

abr-

06

sep

-06

feb

-07

jul-

07

dic

-07

may

-08

oct

-08

mar

-09

ago

-09

ene

-10

jun

-10

no

v-1

0

abr-

11

sep

-11

feb

-12

jul-

12

dic

-12

may

-13

oct

-13

Haga clic para modificar el estilo de título del patrón

• Haga clic para modificar el estilo de texto del patrón

– Segundo nivel

• Tercer nivel

– Cuarto nivel

» Quinto nivel

INFLACIÓN

Fuente: Banco de la República,

POSIBLES BARRERAS PARA EL DESARROLLO DE VIDA INDIVIDUAL Entorno Macroeconómico

1,84%

3,17%

3,73%

2,44%

1,83% 1,84%

1%

2%

3%

4%

dic-

09

mar

-10

jun-

10

ago-

10

nov-

10

feb-

11

may

-11

ago-

11

nov-

11

feb-

12

may

-12

ago-

12

nov-

12

feb-

13

may

-13

ago-

13

Inflación 12 meses Rango inferior Meta Rango superior

• Tercera tasa de inflación anual más baja de Colombia en la historia.

• Es el octubre con la menor variación (-0,26), desde 1964.

Haga clic para modificar el estilo de título del patrón

• Haga clic para modificar el estilo de texto del patrón

– Segundo nivel

• Tercer nivel

– Cuarto nivel

» Quinto nivel

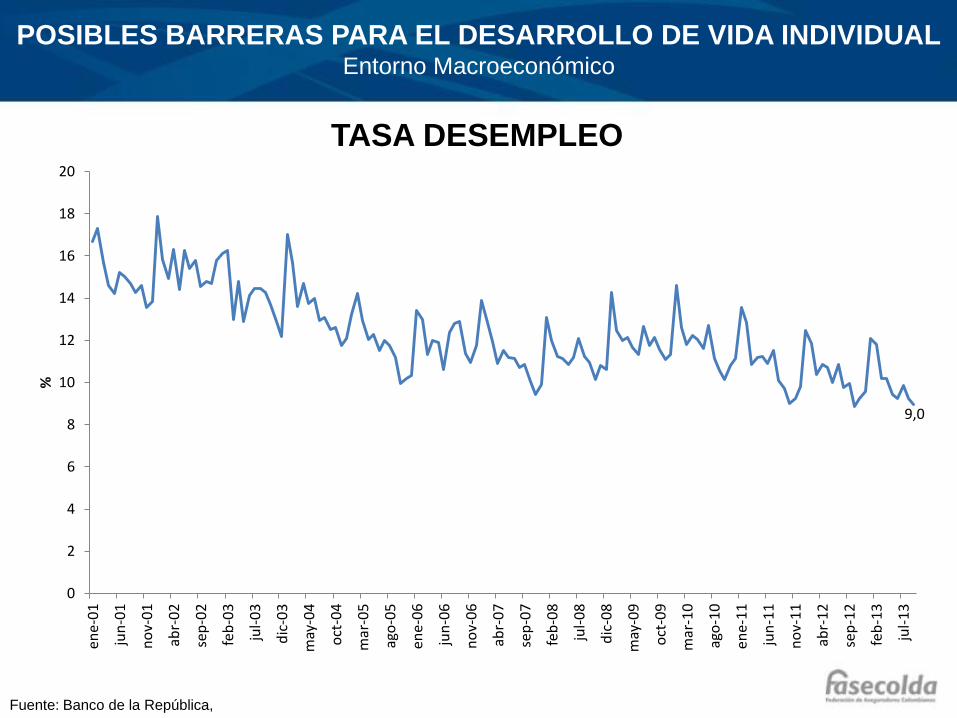

TASA DESEMPLEO

Fuente: Banco de la República,

POSIBLES BARRERAS PARA EL DESARROLLO DE VIDA INDIVIDUAL Entorno Macroeconómico

9,0

0

2

4

6

8

10

12

14

16

18

20

ene

-01

jun

-01

no

v-0

1

abr-

02

sep

-02

feb

-03

jul-

03

dic

-03

may

-04

oct

-04

mar

-05

ago

-05

ene

-06

jun

-06

no

v-0

6

abr-

07

sep

-07

feb

-08

jul-

08

dic

-08

may

-09

oct

-09

mar

-10

ago

-10

ene

-11

jun

-11

no

v-1

1

abr-

12

sep

-12

feb

-13

jul-

13

%

Haga clic para modificar el estilo de título del patrón

• Haga clic para modificar el estilo de texto del patrón

– Segundo nivel

• Tercer nivel

– Cuarto nivel

» Quinto nivel

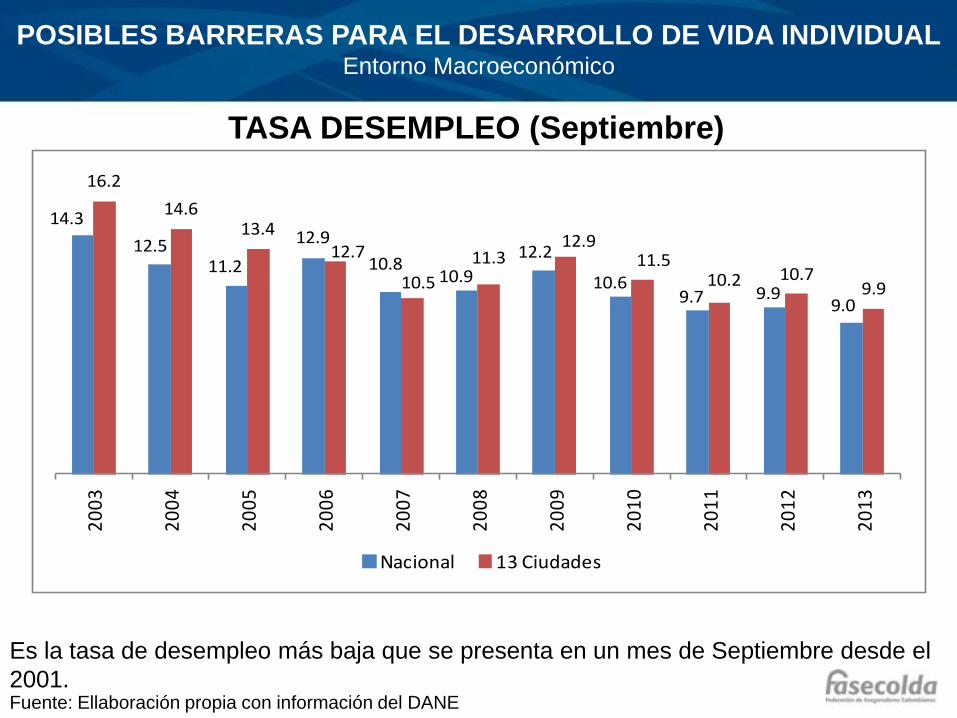

Fuente: Ellaboración propia con información del DANE

Es la tasa de desempleo más baja que se presenta en un mes de Septiembre desde el

2001.

14.3

12.511.2

12.9

10.810.9

12.2

10.69.7 9.9

9.0

16.2

14.613.4

12.7

10.5

11.312.9

11.510.2 10.7

9.9

20

03

20

04

20

05

20

06

20

07

20

08

20

09

20

10

20

11

20

12

20

13

Nacional 13 Ciudades

POSIBLES BARRERAS PARA EL DESARROLLO DE VIDA INDIVIDUAL Entorno Macroeconómico

TASA DESEMPLEO (Septiembre)

Haga clic para modificar el estilo de título del patrón

• Haga clic para modificar el estilo de texto del patrón

– Segundo nivel

• Tercer nivel

– Cuarto nivel

» Quinto nivel

PIB PER CÁPITA

90

100

110

120

130

140

150

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012

Índ

ice

de

Cre

cim

ien

to

El ingreso por habitante en 2012 fue cercano 14 millones de pesos, mientras que

en el año 2000 era de 5 millones. En términos reales, al descontar el efecto de la

inflación en estos dos períodos, el crecimiento del ingreso fue de 43%.

Fuente: Banco de la República,

POSIBLES BARRERAS PARA EL DESARROLLO DE VIDA INDIVIDUAL Entorno Macroeconómico

Haga clic para modificar el estilo de título del patrón

• Haga clic para modificar el estilo de texto del patrón

– Segundo nivel

• Tercer nivel

– Cuarto nivel

» Quinto nivel

POSIBLES BARRERAS PARA EL DESARROLLO DE VIDA INDIVIDUAL Entorno Macroeconómico

Desigualdad

53

54

55

56

57

58

59

60

61

62

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010

Co

efic

ien

te d

e G

ini

Año

Fuente: CEPAL, OECD, Banco Mundial.

Haga clic para modificar el estilo de título del patrón

• Haga clic para modificar el estilo de texto del patrón

– Segundo nivel

• Tercer nivel

– Cuarto nivel

» Quinto nivel

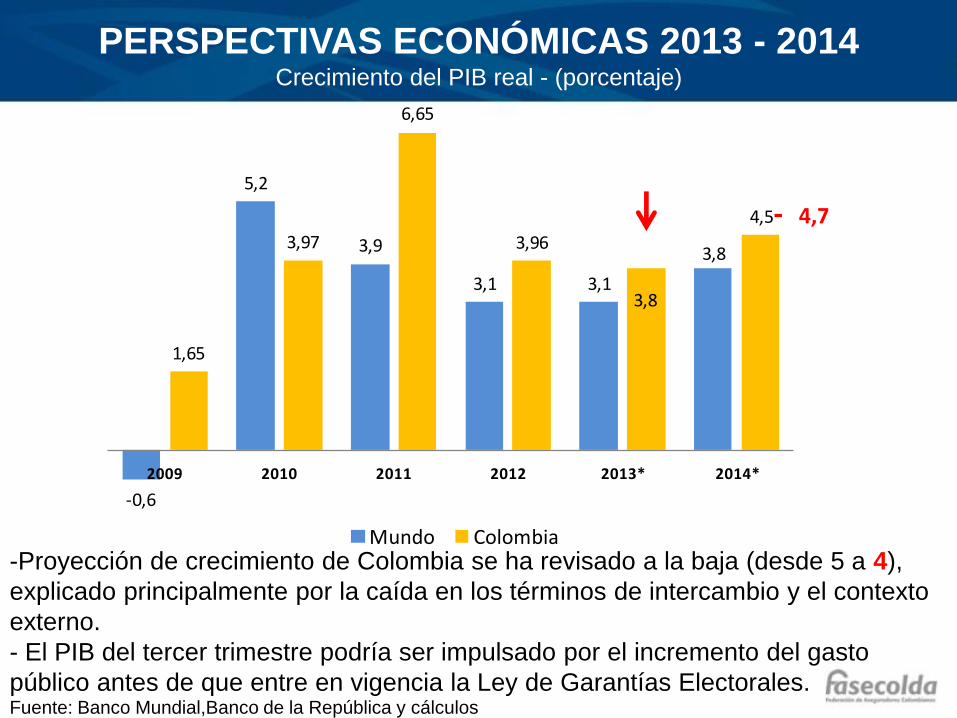

-0,6

5,2

3,9

3,1 3,1

3,8

1,65

3,97

6,65

3,96

3,8

4,5

2009 2010 2011 2012 2013* 2014*

Mundo Colombia-Proyección de crecimiento de Colombia se ha revisado a la baja (desde 5 a 4),

explicado principalmente por la caída en los términos de intercambio y el contexto

externo.

- El PIB del tercer trimestre podría ser impulsado por el incremento del gasto

público antes de que entre en vigencia la Ley de Garantías Electorales. Fuente: Banco Mundial,Banco de la República y cálculos

propios

PERSPECTIVAS ECONÓMICAS 2013 - 2014 Crecimiento del PIB real - (porcentaje)

4,7

Haga clic para modificar el estilo de título del patrón

• Haga clic para modificar el estilo de texto del patrón

– Segundo nivel

• Tercer nivel

– Cuarto nivel

» Quinto nivel

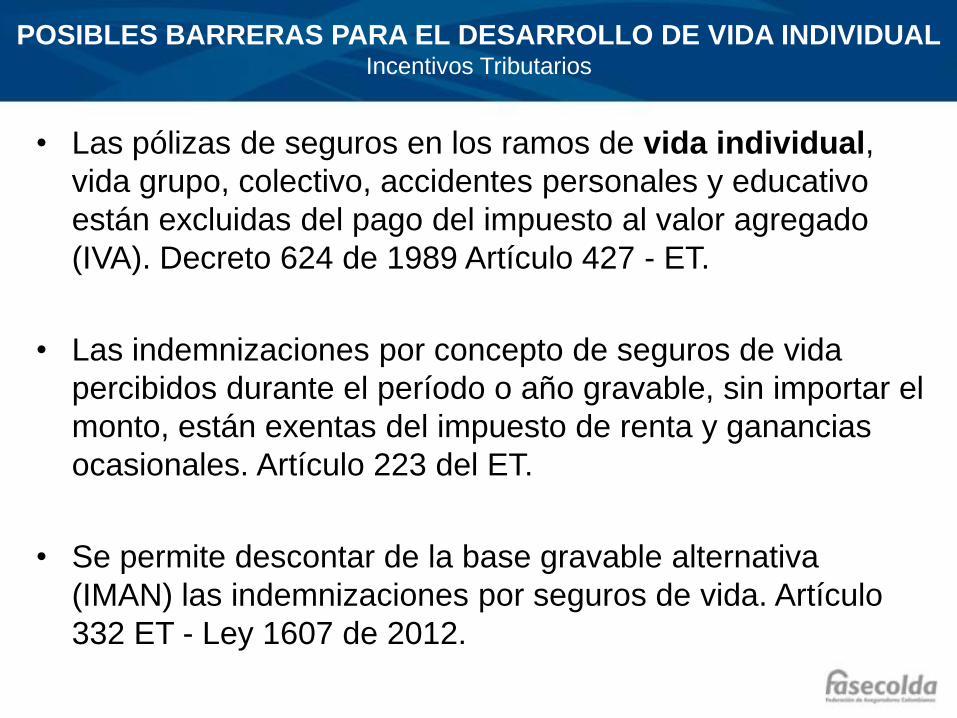

• Las pólizas de seguros en los ramos de vida individual,

vida grupo, colectivo, accidentes personales y educativo

están excluidas del pago del impuesto al valor agregado

(IVA). Decreto 624 de 1989 Artículo 427 - ET.

• Las indemnizaciones por concepto de seguros de vida

percibidos durante el período o año gravable, sin importar el

monto, están exentas del impuesto de renta y ganancias

ocasionales. Artículo 223 del ET.

• Se permite descontar de la base gravable alternativa

(IMAN) las indemnizaciones por seguros de vida. Artículo

332 ET - Ley 1607 de 2012.

POSIBLES BARRERAS PARA EL DESARROLLO DE VIDA INDIVIDUAL Incentivos Tributarios

Haga clic para modificar el estilo de título del patrón

• Haga clic para modificar el estilo de texto del patrón

– Segundo nivel

• Tercer nivel

– Cuarto nivel

» Quinto nivel

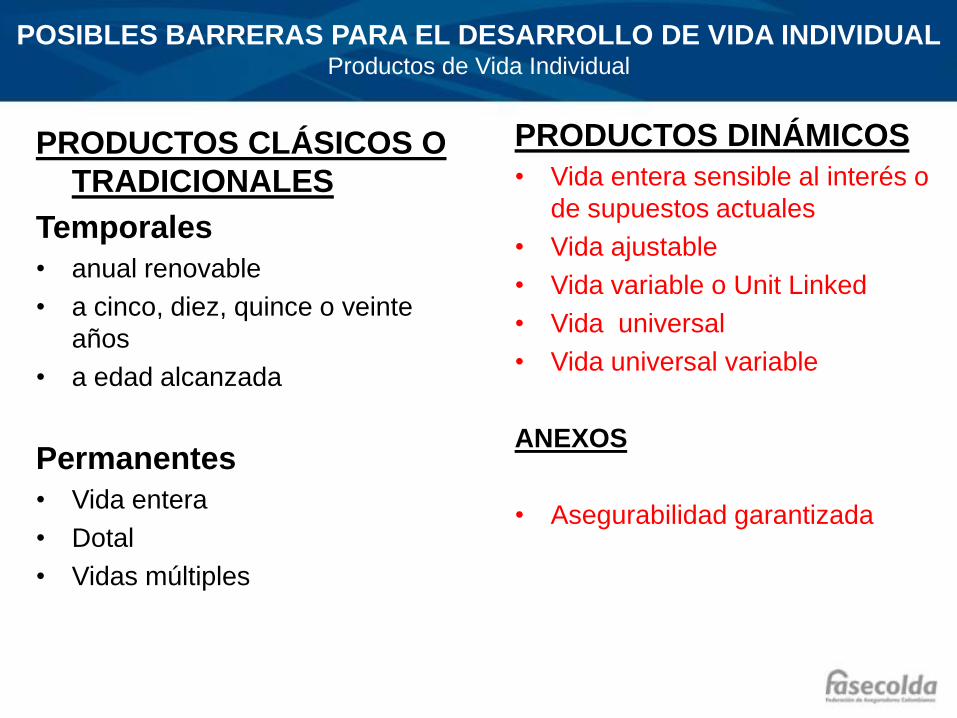

PRODUCTOS CLÁSICOS O

TRADICIONALES

Temporales

• anual renovable

• a cinco, diez, quince o veinte

años

• a edad alcanzada

Permanentes

• Vida entera

• Dotal

• Vidas múltiples

POSIBLES BARRERAS PARA EL DESARROLLO DE VIDA INDIVIDUAL Productos de Vida Individual

PRODUCTOS DINÁMICOS

• Vida entera sensible al interés o

de supuestos actuales

• Vida ajustable

• Vida variable o Unit Linked

• Vida universal

• Vida universal variable

ANEXOS

• Asegurabilidad garantizada

Haga clic para modificar el estilo de título del patrón

• Haga clic para modificar el estilo de texto del patrón

– Segundo nivel

• Tercer nivel

– Cuarto nivel

» Quinto nivel

REFLEXIONES FINALES

• Entorno macroeconómico propicio para lograr una mayor

penetración de los seguros de Vida.

• Existen Incentivos tributarios para la obtención de seguros

de Vida

• La industria debe procurar por lograr una mayor innovación

en el diseño de productos de acuerdo a las necesidades del

cliente.

• El gremio asegurador junto con el Instituto Nacional de

Seguros dictan cursos de capacitación en Seguros de Vida.

Haga clic para modificar el estilo de título del patrón

• Haga clic para modificar el estilo de texto del patrón

– Segundo nivel

• Tercer nivel

– Cuarto nivel

» Quinto nivel

GRACIAS