Desarrollo normativo contable (modelo adoptado en el Perú)

29

1 1 DIRECCIÓN NACIONAL DE CONTABILIDAD PÚBLICA Estructura del PCGE, Estructura del PCGE, y y Últimas modificaciones ltimas modificaciones Realizadas Realizadas - ACTIVO ACTIVO Lima, 20 de julio de 2010 Nicolás Canevaro Bocanegra 2 ¾ Desarrollo normativo contable ¾ El Plan Contable en el Perú ¾ Estructura del PCGE ¾ Cambios resaltantes al PCGR ¾ Últimas modificaciones – ACTIVO ¾ Conclusiones Contenido: 3 Desarrollo normativo contable (modelo adoptado en el Perú)

Transcript of Desarrollo normativo contable (modelo adoptado en el Perú)

1

1

DIRECCIÓN NACIONAL DE CONTABILIDAD PÚBLICA

Estructura del PCGE, Estructura del PCGE, y y

ÚÚltimas modificaciones ltimas modificaciones Realizadas Realizadas -- ACTIVOACTIVO

Lima, 20 de julio de 2010

Nicolás Canevaro Bocanegra

2

Desarrollo normativo contableEl Plan Contable en el PerúEstructura del PCGECambios resaltantes al PCGRÚltimas modificaciones – ACTIVOConclusiones

Contenido:

3

Desarrollo normativo contable

(modelo adoptado en el Perú)

2

4

Incluye:

NIIFNICInterpretaciones CINIIFInterpretaciones SICOtras disposiciones del CNC

Modelo contable adoptado en el PerúNIIF

5

Composición del Modelo contable

ReconocimientoReconocimiento

MediciMedicióónn

PresentaciPresentacióónn

ExposiciExposicióónn

ELEMENTOS

6

Resolución CNC Nº 013-98-EF/93.01

Precisión de que la LGS cuando menciona PCGA, se refiere a las NIC

Los PCGA a que se refiere la Ley General de Sociedades comprende sustancialmente a las NIC oficializadas, y las normas establecidas por Organismos de Supervisión y Control para las entidades de su área, siempre que se encuentren dentro del Marco Teórico en que se apoyan las NIC.

Aspectos contables

3

7

Vigencia1975

Vigencia1985

Historia del Plan Contable Peruano

1974

1984

Plan Contable General

Plan Contable General Revisado

8

Obliga su aplicación

Historia del Plan Contable Peruano

1994

1998

1999

ResoluciónSobre aplicación

de NIC

Segunda Resolución sobre NIC

Creación ComisiónTécnica

Revisión PCGR

Adopción delModelo NIIF

9

Se inicia actualización

del PCGR

Aprobación del PCGE

Res. CNC 041-2008-EF/94

Difierenuso obligatorio

del PCGE

Res. CNC 042-2009-EF/94

Historia del Plan Contable Peruano

2007

2008

2009

4

10

Relación entre Modelo Contabley Plan Contable

PCGESe subordinaAl modelo, al ser una Herramienta de aplicación

Modelo Modelo Contable Contable Peruano Peruano

NIIFNIIF

11

Estructura del PCGE

INTRODUCCIÓN

Parte I Parte I –– GeneralidadesGeneralidades

Parte III Parte III –– DescripciDescripcióón y Dinn y Dináámica Contablemica Contable

Parte IV Parte IV –– Bases para ConclusionesBases para Conclusiones

Parte II Parte II –– ClasificaciClasificacióón y Catn y Catáálogo contablelogo contable

AnexosAnexos

12

Parte

I

Estructura del PCGE

Objetivos

Disposiciones Generales

Procedimiento de ActualizaciProcedimiento de Actualizacióón y Vigencian y Vigencia

Aspectos Fundamentales de la ContabilidadAspectos Fundamentales de la Contabilidad

AA

BB

CC

DD

5

13

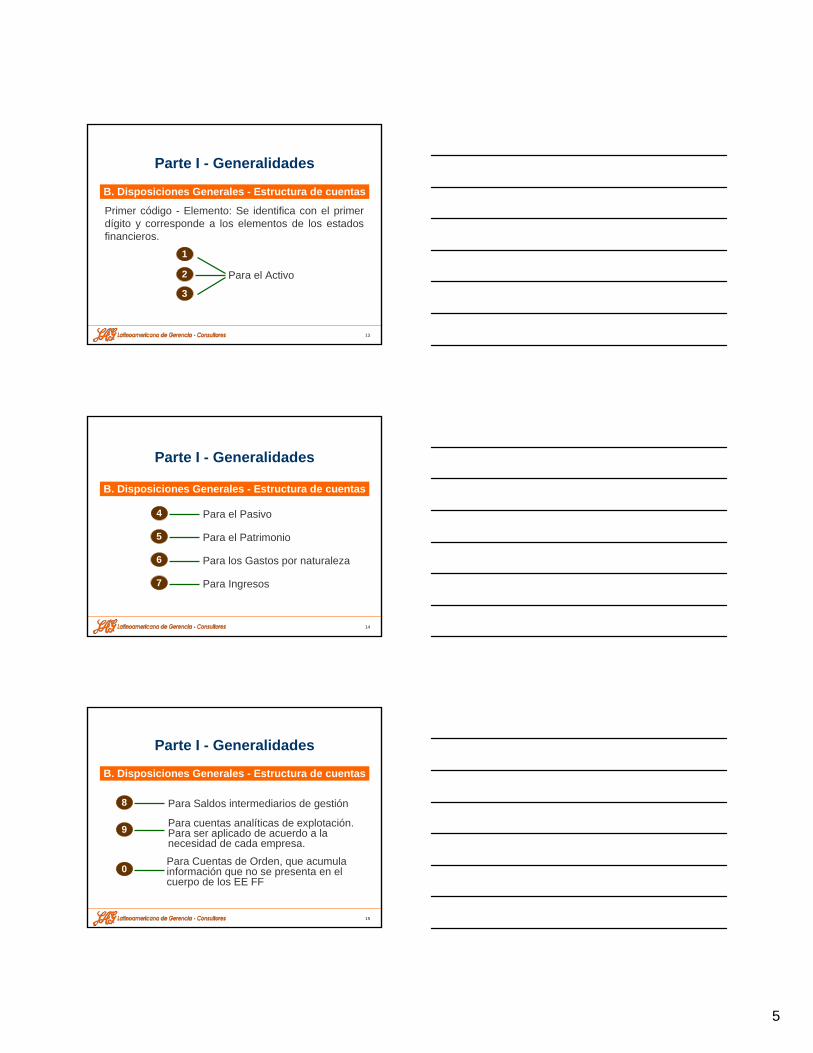

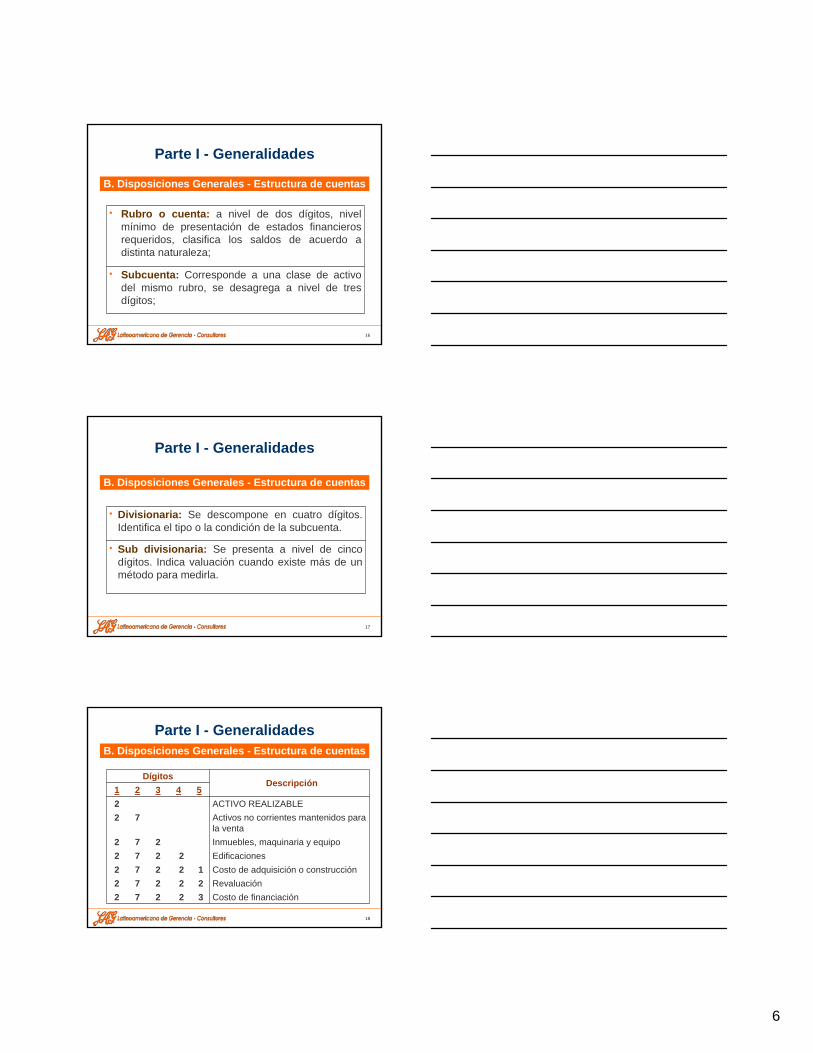

Parte I - Generalidades

Primer código - Elemento: Se identifica con el primer dígito y corresponde a los elementos de los estados financieros.

B. Disposiciones Generales - Estructura de cuentas

1

2

3

Para el Activo

14

Parte I - Generalidades

B. Disposiciones Generales - Estructura de cuentas

4 Para el Pasivo

5 Para el Patrimonio

6 Para los Gastos por naturaleza

7 Para Ingresos

15

B. Disposiciones Generales - Estructura de cuentas

Parte I - Generalidades

8 Para Saldos intermediarios de gestión

9 Para cuentas analíticas de explotación. Para ser aplicado de acuerdo a la necesidad de cada empresa.

0Para Cuentas de Orden, que acumula información que no se presenta en el cuerpo de los EE FF

6

16

• Rubro o cuenta: a nivel de dos dígitos, nivel mínimo de presentación de estados financieros requeridos, clasifica los saldos de acuerdo a distinta naturaleza;

• Subcuenta: Corresponde a una clase de activo del mismo rubro, se desagrega a nivel de tres dígitos;

Parte I - Generalidades

B. Disposiciones Generales - Estructura de cuentas

17

• Divisionaria: Se descompone en cuatro dígitos. Identifica el tipo o la condición de la subcuenta.

• Sub divisionaria: Se presenta a nivel de cinco dígitos. Indica valuación cuando existe más de un método para medirla.

Parte I - Generalidades

B. Disposiciones Generales - Estructura de cuentas

18

Revaluación22272Costo de adquisición o construcción12272

Inmuebles, maquinaria y equipo272Edificaciones 2272

DígitosDescripción

1 2 3 4 52 ACTIVO REALIZABLE2 7 Activos no corrientes mantenidos para

la venta

2 7 2 2 3 Costo de financiación

Parte I - GeneralidadesB. Disposiciones Generales - Estructura de cuentas

7

19

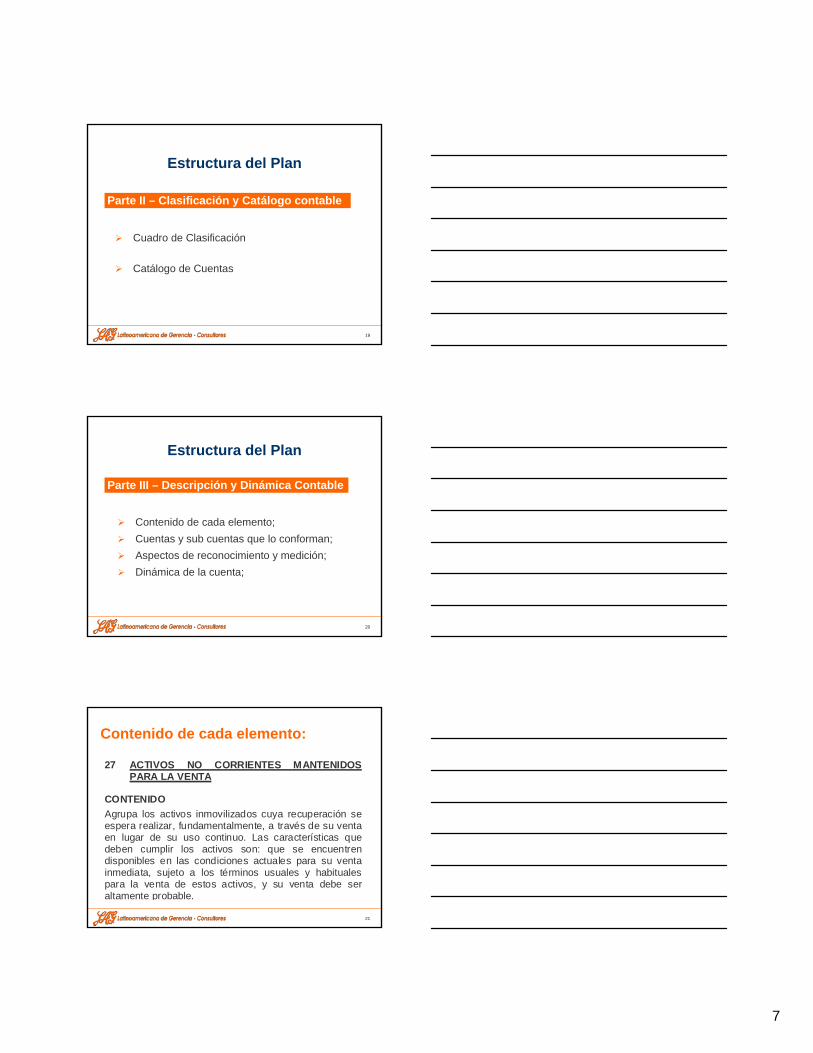

Cuadro de Clasificación

Catálogo de Cuentas

Parte II – Clasificación y Catálogo contable

Estructura del Plan

20

Contenido de cada elemento;Cuentas y sub cuentas que lo conforman; Aspectos de reconocimiento y medición; Dinámica de la cuenta;

Parte III – Descripción y Dinámica Contable

Estructura del Plan

21

Contenido de cada elemento:

27 ACTIVOS NO CORRIENTES MANTENIDOS PARA LA VENTA

CONTENIDO Agrupa los activos inmovilizados cuya recuperación se espera realizar, fundamentalmente, a través de su venta en lugar de su uso continuo. Las características que deben cumplir los activos son: que se encuentren disponibles en las condiciones actuales para su venta inmediata, sujeto a los términos usuales y habituales para la venta de estos activos, y su venta debe ser altamente probable.

8

22

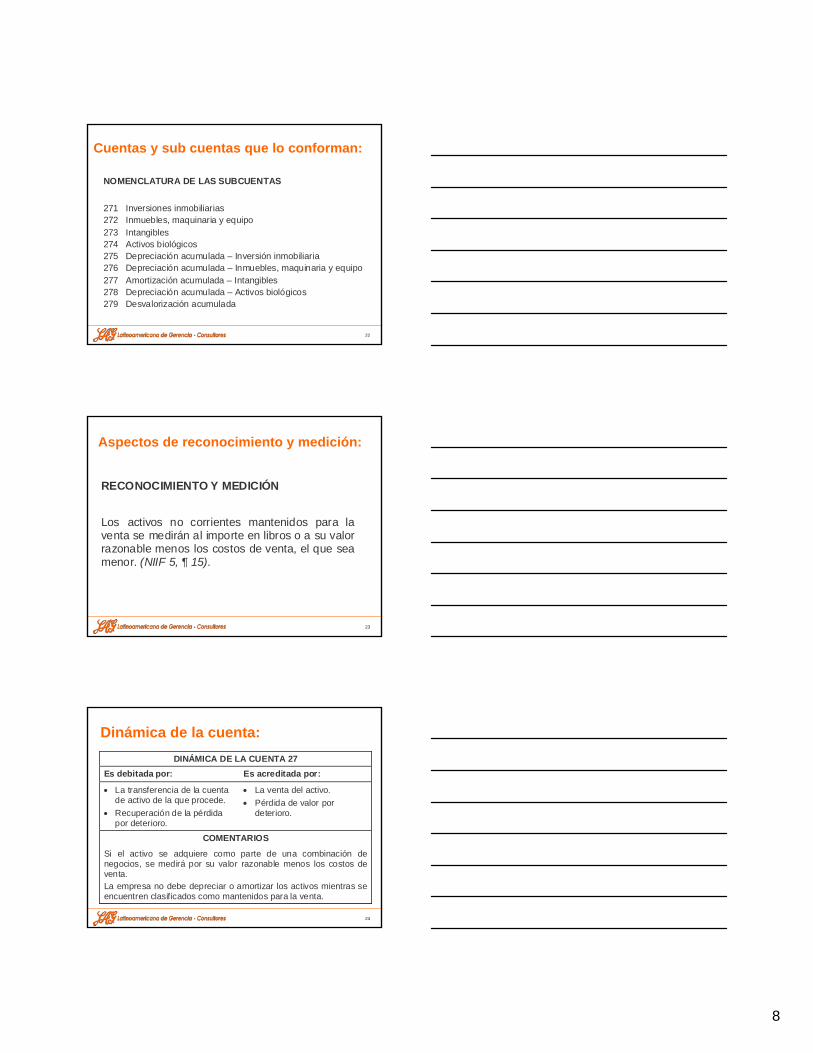

Cuentas y sub cuentas que lo conforman:

NOMENCLATURA DE LAS SUBCUENTAS 271 Inversiones inmobiliarias 272 Inmuebles, maquinaria y equipo 273 Intangibles 274 Activos biológicos 275 Depreciación acumulada – Inversión inmobiliaria 276 Depreciación acumulada – Inmuebles, maquinaria y equipo 277 Amortización acumulada – Intangibles 278 Depreciación acumulada – Activos biológicos 279 Desvalorización acumulada

23

Aspectos de reconocimiento y medición:

RECONOCIMIENTO Y MEDICIÓN Los activos no corrientes mantenidos para la venta se medirán al importe en libros o a su valor razonable menos los costos de venta, el que sea menor. (NIIF 5, ¶ 15).

24

Dinámica de la cuenta:DINÁMICA DE LA CUENTA 27

Es debitada por: Es acreditada por:

• La transferencia de la cuenta de activo de la que procede.

• Recuperación de la pérdida por deterioro.

• La venta del activo. • Pérdida de valor por

deterioro.

COMENTARIOS

Si el activo se adquiere como parte de una combinación de negocios, se medirá por su valor razonable menos los costos de venta. La empresa no debe depreciar o amortizar los activos mientras se encuentren clasificados como mantenidos para la venta.

9

25

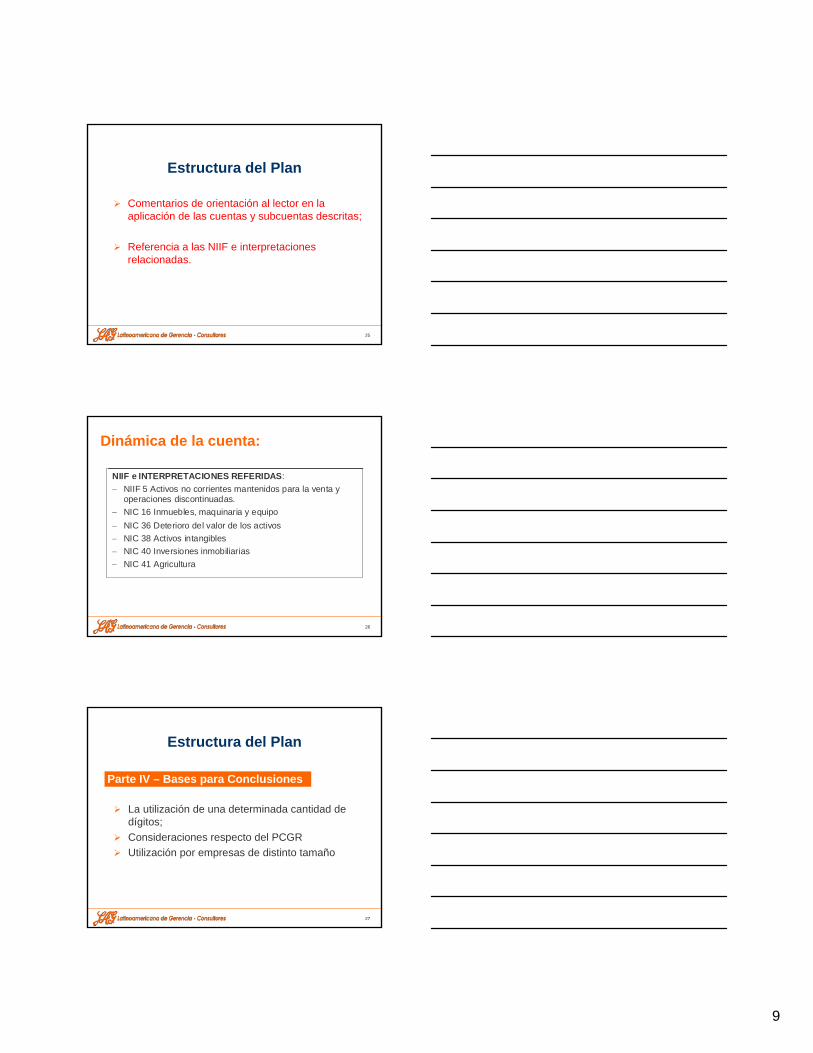

Comentarios de orientación al lector en la aplicación de las cuentas y subcuentas descritas;

Referencia a las NIIF e interpretaciones relacionadas.

Estructura del Plan

26

Dinámica de la cuenta:

NIIF e INTERPRETACIONES REFERIDAS: − NIIF 5 Activos no corrientes mantenidos para la venta y

operaciones discontinuadas. − NIC 16 Inmuebles, maquinaria y equipo − NIC 36 Deterioro del valor de los activos − NIC 38 Activos intangibles − NIC 40 Inversiones inmobiliarias − NIC 41 Agricultura

27

La utilización de una determinada cantidad de dígitos; Consideraciones respecto del PCGRUtilización por empresas de distinto tamaño

Parte IV – Bases para Conclusiones

Estructura del Plan

10

28

Libros y registros contablesLa discusión entre la contabilidad y las normas legales y tributarias; y,La elección de una estructura de cuentas.

Parte IV – Bases para Conclusiones

Estructura del Plan

29

Cambios en el PCGE con relación al PCGR

30

Instrumentos financieros primarios;Instrumentos financieros derivados;Productos agrícolas;Activos biológicos;Inversión inmobiliaria;Activos no corrientes disponibles para la venta

Denominación y lenguaje utilizado

11

31

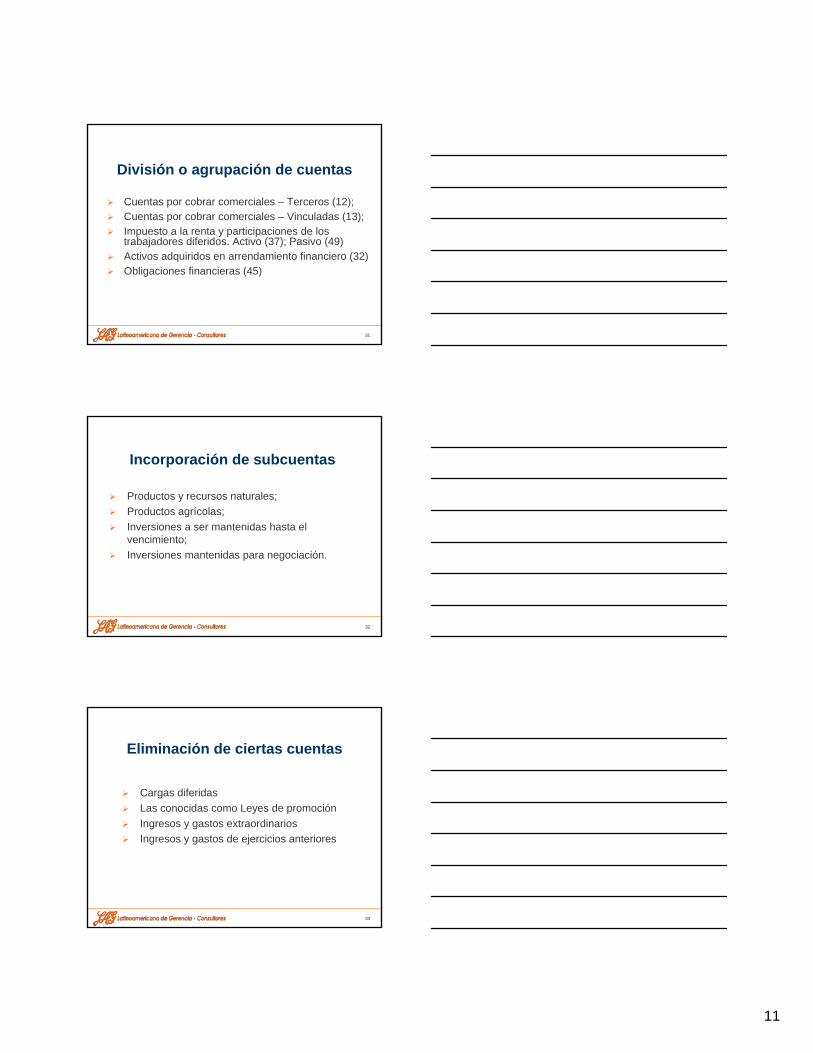

Cuentas por cobrar comerciales – Terceros (12);Cuentas por cobrar comerciales – Vinculadas (13);Impuesto a la renta y participaciones de los trabajadores diferidos. Activo (37); Pasivo (49)Activos adquiridos en arrendamiento financiero (32)Obligaciones financieras (45)

División o agrupación de cuentas

32

Productos y recursos naturales;Productos agrícolas; Inversiones a ser mantenidas hasta el vencimiento;Inversiones mantenidas para negociación.

Incorporación de subcuentas

33

Cargas diferidas Las conocidas como Leyes de promociónIngresos y gastos extraordinariosIngresos y gastos de ejercicios anteriores

Eliminación de ciertas cuentas

12

34

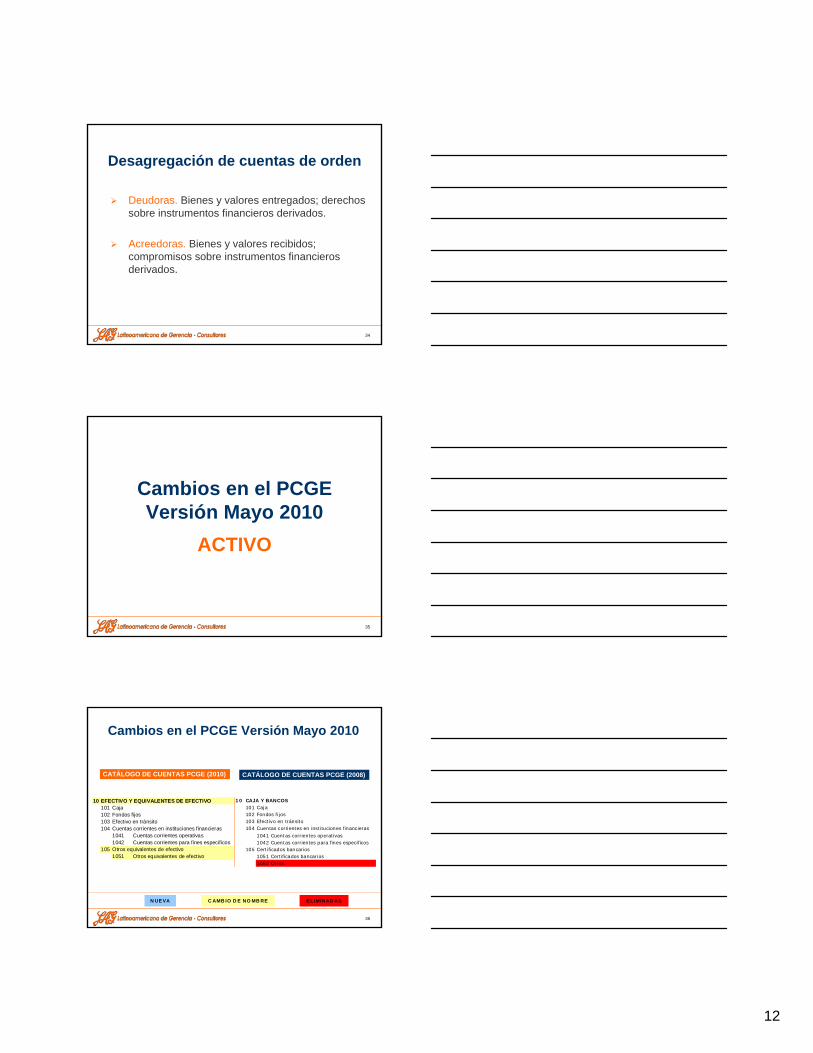

Deudoras. Bienes y valores entregados; derechos sobre instrumentos financieros derivados.

Acreedoras. Bienes y valores recibidos; compromisos sobre instrumentos financieros derivados.

Desagregación de cuentas de orden

35

Cambios en el PCGEVersión Mayo 2010

ACTIVO

36

Cambios en el PCGE Versión Mayo 2010

CATÁLOGO DE CUENTAS PCGE (2010) CATÁLOGO DE CUENTAS PCGE (2008)

10 EFECTIVO Y EQUIVALENTES DE EFECTIVO 10 CAJA Y BANCOS101 Caja 101 Caja102 Fondos fijos 102 Fondos fijos103 Efectivo en tránsito 103 Efectivo en tránsito104 Cuentas corrientes en instituciones financieras 104 Cuentas corrientes en instituciones financieras

1041 Cuentas corrientes operativas 1041 Cuentas corrientes operativas 1042 Cuentas corrientes para fines específicos 1042 Cuentas corrientes para fines específicos

105 Otros equivalentes de efectivo 105 Certificados bancarios1051 Otros equivalentes de efectivo 1051 Certificados bancarios

1052 Otros

N UE VA C AMB IO D E NO MB RE E LIMINAD AS

13

37

Cambios en el PCGEVersión Mayo 2010

11 11

111 Inversiones mantenidas para negociación 111 Inversiones al valor razonable 1111 Valores emitidos o garantizados por el Estado 1111 Valores emitidos o garantizados por el Estado

11111 Costo11112 Valor Razonable

1112 Valores emitidos por el sistema financiero 1112 Valores emitidos por el sistema financiero11121 Costo11122 Valor Razonable

1113 Valores emitidos por empresa 1113 Valores emitidos por empresas11131 Costo11132 Valor Razonable

1114 Otros títulos representativos de deuda 1114 Otros títulos representativos de deuda11141 Costo11142 Valor Razonable

1115 Participaciones en entidades 1115 Participaciones en entidades 11151 Costo11152 Valor Razonable

INVERSIONES FINANCIERAS INVERSIONES AL VALOR RAZONABLE Y DISPONIBLES PARA LA VENTA

38

Cambios en el PCGEVersión Mayo 2010

112 Inversiones disponibles para la venta 112 Inversiones disponibles para la venta1121 Valores emitidos o garantizados por el Estado 1121 Valores emitidos o garantizados por el Estado

11211 Costo11212 Valor Razonable

1122 Valores emitidos por el sistema financiero 1122 Valores emitidos por el sistema financiero11221 Costo11222 Valor Razonable

1123 Valores emitidos por empresas 1123 Valores emitidos por empresas11231 Costo11232 Valor Razonable

1124 Otros títulos representativos de deuda 1124 Otros títulos representativos de deuda11241 Costo11242 Valor Razonable

39

Cambios en el PCGEVersión Mayo 2010

113 Activos financieros – Acuerdo de compra 113 Activos financieros – Compromiso de compra1131

11311 Costo11312 Valor Razonable

1132

11321 Costo11322 Valor Razonable

Inversiones mantenidas para negociación – Acuerdo de compra

Inversiones disponibles para la venta – Acuerdo de compra

14

40

Cambios en el PCGEVersión Mayo 2010

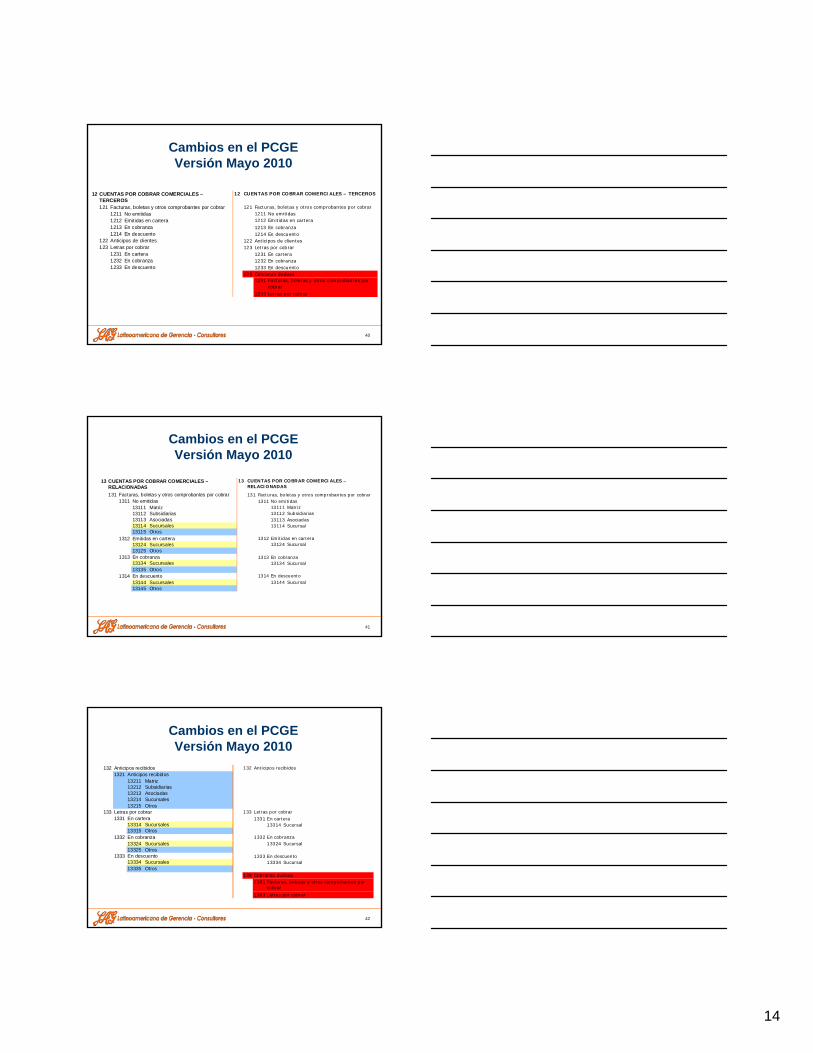

12 12

121 Facturas, boletas y otros comprobantes por cobrar 121 Facturas, boletas y otros comprobantes por cobrar 1211 No emitidas 1211 No emitidas1212 Emitidas en cartera 1212 Emitidas en cartera 1213 En cobranza 1213 En cobranza 1214 En descuento 1214 En descuento

122 Anticipos de clientes 122 Anticipos de clientes123 Letras por cobrar 123 Letras por cobrar

1231 En cartera 1231 En cartera1232 En cobranza 1232 En cobranza1233 En descuento 1233 En descuento

129 Cobranza dudosa1291

1293 Letras por cobrar

Facturas, boletas y otros comprobantes por cobrar

CUENTAS POR COBRAR COMERCIALES – TERCEROS

CUENTAS POR COBRAR COMERCIALES – TERCEROS

41

Cambios en el PCGEVersión Mayo 2010

13 13

131 Facturas, boletas y otros comprobantes por cobrar 131 Facturas, boletas y otros comprobantes por cobrar1311 No emitidas 1311 No emitidas

13111 Matriz 13111 Matriz13112 Subsidiarias 13112 Subsidiarias13113 Asociadas 13113 Asociadas13114 Sucursales 13114 Sucursal13115 Otros

1312 Emitidas en cartera 1312 Emitidas en cartera13124 Sucursales 13124 Sucursal13125 Otros

1313 En cobranza 1313 En cobranza 13134 Sucursales 13134 Sucursal13135 Otros

1314 En descuento 1314 En descuento13144 Sucursales 13144 Sucursal13145 Otros

CUENTAS POR COBRAR COMERCIALES – RELACIONADAS

CUENTAS POR COBRAR COMERCIALES – RELACIONADAS

42

Cambios en el PCGEVersión Mayo 2010

132 Anticipos recibidos 132 Anticipos recibidos 1321 Anticipos recibidos

13211 Matriz13212 Subsidiarias13213 Asociadas13214 Sucursales13215 Otros

133 Letras por cobrar 133 Letras por cobrar 1331 En cartera 1331 En cartera

13314 Sucursales 13314 Sucursal13315 Otros

1332 En cobranza 1332 En cobranza13324 Sucursales 13324 Sucursal13325 Otros

1333 En descuento 1333 En descuento13334 Sucursales 13334 Sucursal13335 Otros

139 Cobranza dudosa1391

1393 Letras por cobrar

Facturas, boletas y otros comprobantes por cobrar

15

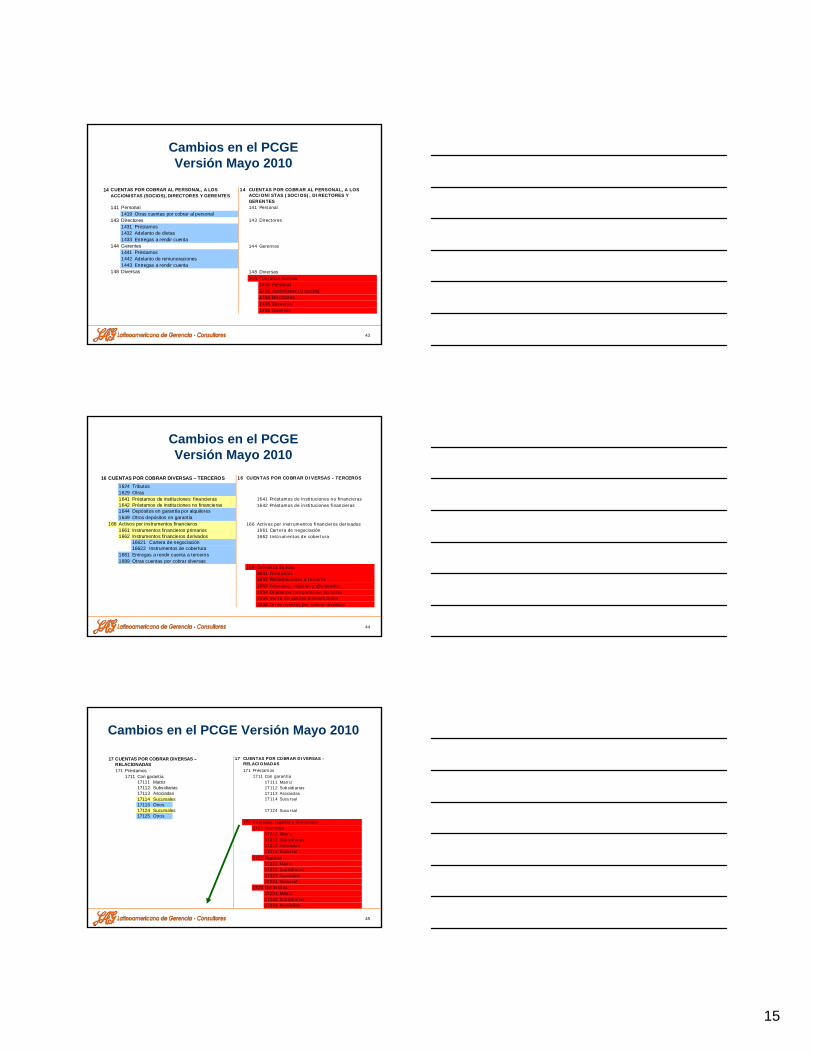

43

Cambios en el PCGEVersión Mayo 2010

14 14

141 Personal 141 Personal1419 Otras cuentas por cobrar al personal

143 Directores 143 Directores1431 Préstamos1432 Adelanto de dietas1433 Entregas a rendir cuenta

144 Gerentes 144 Gerentes1441 Préstamos1442 Adelanto de remuneraciones1443 Entregas a rendir cuenta

148 Diversas 148 Diversas149 Cobranza dudosa

1491 Personal1492 Accionistas (o socios)1493 Directores1494 Gerentes1498 Diversas

CUENTAS POR COBRAR AL PERSONAL, A LOS ACCIONISTAS (SOCIOS), DIRECTORES Y GERENTES

CUENTAS POR COBRAR AL PERSONAL, A LOS ACCIONISTAS (SOCIOS), DIRECTORES Y GERENTES

44

Cambios en el PCGEVersión Mayo 2010

16 16

1624 Tributos1629 Otras1641 Préstamos de instituciones financieras 1641 Préstamos de instituciones no financieras1642 Préstamos de instituciones no financieras 1642 Préstamos de instituciones financieras1644 Depósitos en garantía por alquileres1649 Otros depósitos en garantía

166 Activos por instrumentos financieros 166 Activos por instrumentos financieros derivados1661 Instrumentos financieros primarios 1661 Cartera de negociación1662 Instrumentos financieros derivados 1662 Instrumentos de cobertura

16621 Cartera de negociación16622 Instrumentos de cobertura

1681 Entregas a rendir cuenta a terceros1689 Otras cuentas por cobrar diversas

169 Cobranza dudosa1691 Préstamos1692 Reclamaciones a terceros1693 Intereses, regalías y dividendos1694 Depósitos otorgados en garantía1695 Venta de activos inmovilizados1698 Otras cuentas por cobrar diversas

CUENTAS POR COBRAR DIVERSAS – TERCEROS CUENTAS POR COBRAR DIVERSAS - TERCEROS

45

Cambios en el PCGE Versión Mayo 2010

17 17

171 Préstamos 171 Préstamos1711 Con garantía 1711 Con garantía

17111 Matriz 17111 Matriz17112 Subsidiarias 17112 Subsidiarias17113 Asociadas 17113 Asociadas17114 Sucursales 17114 Sucursal17115 Otros17124 Sucursales 17124 Sucursal17125 Otros

172 Intereses, regalías y dividendos1721 Intereses

17211 Matriz17212 Subsidiarias17213 Asociadas17214 Sucursal

1722 Regalías 17221 Matriz17222 Subsidiarias17223 Asociadas17224 Sucursal

1723 Dividendos17231 Matriz17232 Subsidiarias17233 Asociadas

CUENTAS POR COBRAR DIVERSAS – RELACIONADAS

CUENTAS POR COBRAR DIVERSAS - RELACIONADAS

16

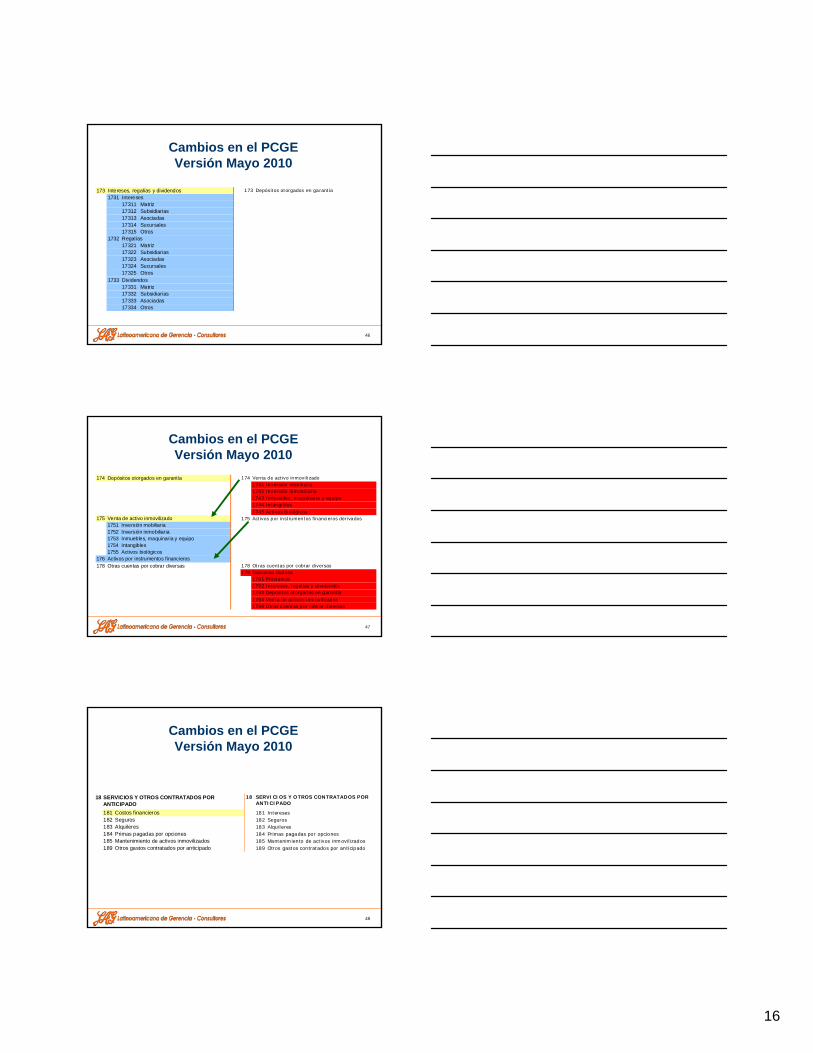

46

Cambios en el PCGEVersión Mayo 2010

173 Intereses, regalías y dividendos 173 Depósitos otorgados en garantía1731 Intereses

17311 Matriz17312 Subsidiarias17313 Asociadas17314 Sucursales17315 Otros

1732 Regalías17321 Matriz17322 Subsidiarias17323 Asociadas17324 Sucursales17325 Otros

1733 Dividendos17331 Matriz17332 Subsidiarias17333 Asociadas17334 Otros

47

Cambios en el PCGEVersión Mayo 2010

174 Depósitos otorgados en garantía 174 Venta de activo inmovilizado1741 Inversión mobiliaria1742 Inversión inmobiliaria1743 Inmuebles, maquinaria y equipo1744 Intangibles1745 Activos biológicos

175 Venta de activo inmovilizado 175 Activos por instrumentos financieros derivados1751 Inversión mobiliaria1752 Inversión inmobiliaria1753 Inmuebles, maquinaria y equipo1754 Intangibles1755 Activos biológicos

176 Activos por instrumentos financieros178 Otras cuentas por cobrar diversas 178 Otras cuentas por cobrar diversas

179 Cobranza dudosa1791 Préstamos1792 Intereses, regalías y dividendos1793 Depósitos otorgados en garantía

1794 Venta de activos inmovilizados1798 Otras cuentas por cobrar diversas

48

Cambios en el PCGEVersión Mayo 2010

18 18

181 Costos financieros 181 Intereses 182 Seguros 182 Seguros 183 Alquileres 183 Alquileres184 Primas pagadas por opciones 184 Primas pagadas por opciones185 Mantenimiento de activos inmovilizados 185 Mantenimiento de activos inmovilizados189 Otros gastos contratados por anticipado 189 Otros gastos contratados por anticipado

SERVICIOS Y OTROS CONTRATADOS POR ANTICIPADO

SERVICIOS Y OTROS CONTRATADOS POR ANTICIPADO

17

49

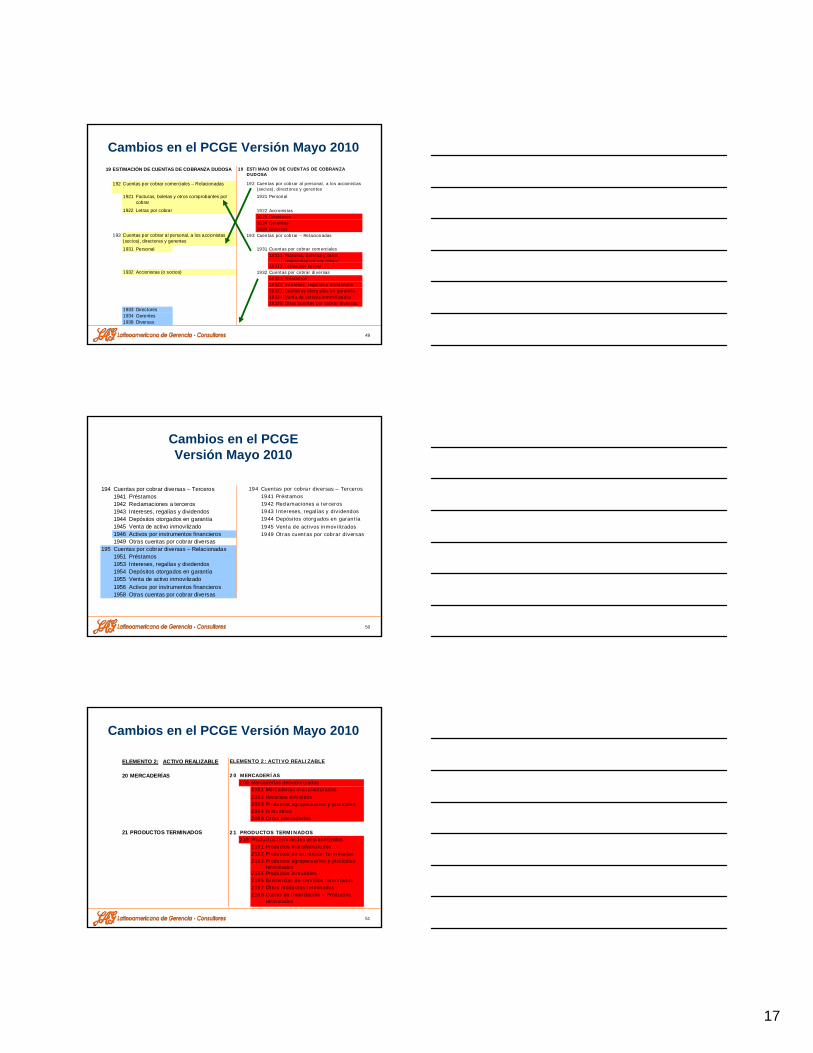

Cambios en el PCGE Versión Mayo 201019 19

192 Cuentas por cobrar comerciales – Relacionadas 192

1921 1921 Personal

1922 Letras por cobrar 1922 Accionistas1923 Directores1924 Gerentes1929 Diversas

193 193 Cuentas por cobrar – Relacionadas

1931 Personal 1931 Cuentas por cobrar comerciales19311 Facturas, boletas y otros

comprobantes por cobrar19312 Letras por cobrar

1932 Accionistas (o socios) 1932 Cuentas por cobrar diversas19321 Préstamos19322 Intereses, regalías y dividendos19323 Depósitos otorgados en garantía19324 Venta de activos inmovilizados19328 Otras cuentas por cobrar diversas

1933 Directores1934 Gerentes1938 Diversas

Facturas, boletas y otros comprobantes por cobrar

Cuentas por cobrar al personal, a los accionistas (socios), directores y gerentes

Cuentas por cobrar al personal, a los accionistas (socios), directores y gerentes

ESTIMACIÓN DE CUENTAS DE COBRANZA DUDOSA ESTIMACIÓN DE CUENTAS DE COBRANZA DUDOSA

50

Cambios en el PCGEVersión Mayo 2010

194 Cuentas por cobrar diversas – Terceros 194 Cuentas por cobrar diversas – Terceros1941 Préstamos 1941 Préstamos 1942 Reclamaciones a terceros 1942 Reclamaciones a terceros1943 Intereses, regalías y dividendos 1943 Intereses, regalías y dividendos1944 Depósitos otorgados en garantía 1944 Depósitos otorgados en garantía1945 Venta de activo inmovilizado 1945 Venta de activos inmovilizados1946 Activos por instrumentos financieros 1949 Otras cuentas por cobrar diversas1949 Otras cuentas por cobrar diversas

195 Cuentas por cobrar diversas – Relacionadas1951 Préstamos1953 Intereses, regalías y dividendos1954 Depósitos otorgados en garantía1955 Venta de activo inmovilizado1956 Activos por instrumentos financieros1958 Otras cuentas por cobrar diversas

51

Cambios en el PCGE Versión Mayo 2010

ELEMENTO 2: ACTIVO REALIZABLE ELEMENTO 2: ACTIVO REALIZABLE

20 MERCADERÍAS 20 MERCADERÍAS209 Mercaderías desvalorizadas

2091 Mercaderías manufacturadas2092 Recursos extraídos2093 Productos agropecuarios y piscícolas2094 Inmuebles2098 Otras mercaderías

21 PRODUCTOS TERMINADOS 21 PRODUCTOS TERMINADOS219 Productos terminados desvalorizados

2191 Productos manufacturados2192 Productos de extracción terminados2193

2194 Productos inmuebles2195 Existencias de servicios terminados2197 Otros productos terminados2198 Costos de financiación – Productos

terminados

Productos agropecuarios y piscícolas terminados

18

52

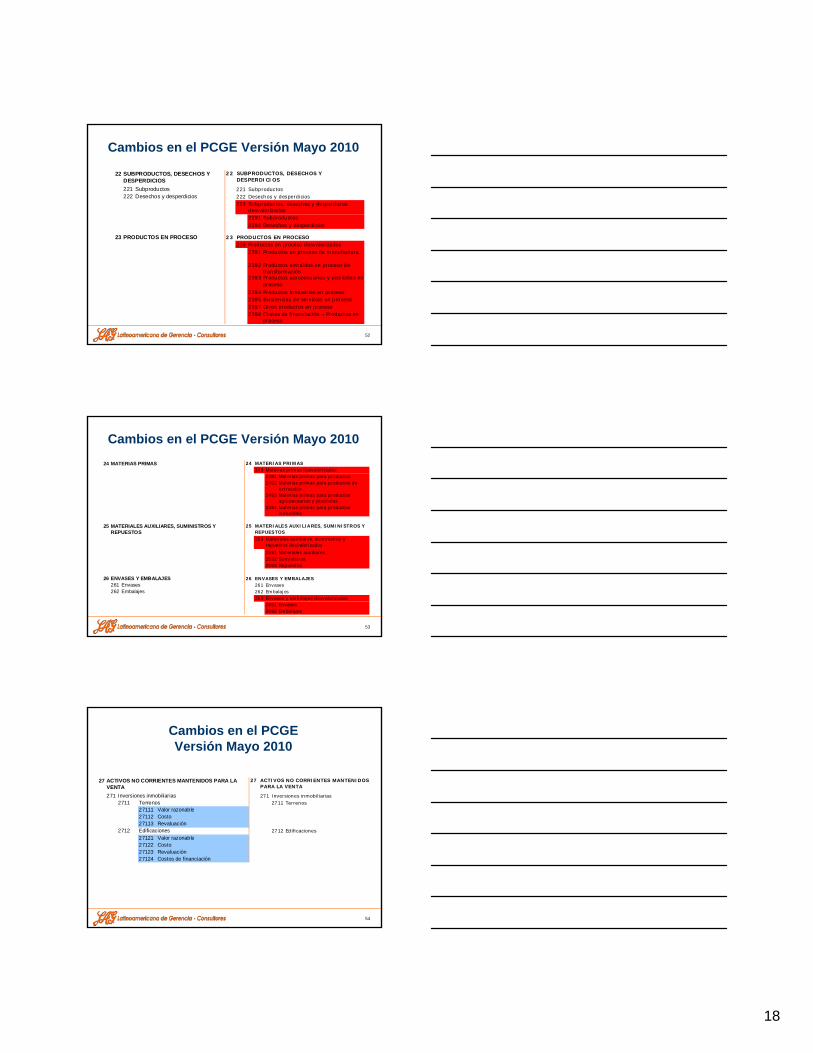

Cambios en el PCGE Versión Mayo 2010

22 22

221 Subproductos 221 Subproductos 222 Desechos y desperdicios 222 Desechos y desperdicios

229

2291 Subproductos2292 Desechos y desperdicios

23 PRODUCTOS EN PROCESO 23 PRODUCTOS EN PROCESO239 Productos en proceso desvalorizados

2391

2392

2393

2394 Productos inmuebles en proceso2395 Existencias de servicios en proceso2397 Otros productos en proceso2398 Costos de financiación – Productos en

proceso

Productos agropecuarios y piscícolas en proceso

Productos extraídos en proceso de transformación

Productos en proceso de manufactura

SUBPRODUCTOS, DESECHOS Y DESPERDICIOS

SUBPRODUCTOS, DESECHOS Y DESPERDICIOS

Subproductos, desechos y desperdicios desvalorizados

53

Cambios en el PCGE Versión Mayo 201024 MATERIAS PRIMAS 24 MATERIAS PRIMAS

24924912492

2493

2494

25 25

259

2591 Materiales auxiliares2592 Suministros2593 Repuestos

26 ENVASES Y EMBALAJES 26 ENVASES Y EMBALAJES261 Envases 261 Envases 262 Embalajes 262 Embalajes

269 Envases y embalajes desvalorizados2691 Envases2692 Embalajes

Materiales auxiliares, suministros y repuestos desvalorizados

MATERIALES AUXILIARES, SUMINISTROS Y REPUESTOS

MATERIALES AUXILIARES, SUMINISTROS Y REPUESTOS

Materias primas para productos inmuebles

Materias primas para productos agropecuarios y piscícolas

Materias primas para productos de extracción

Materias primas para productos Materias primas desvalorizadas

54

Cambios en el PCGEVersión Mayo 2010

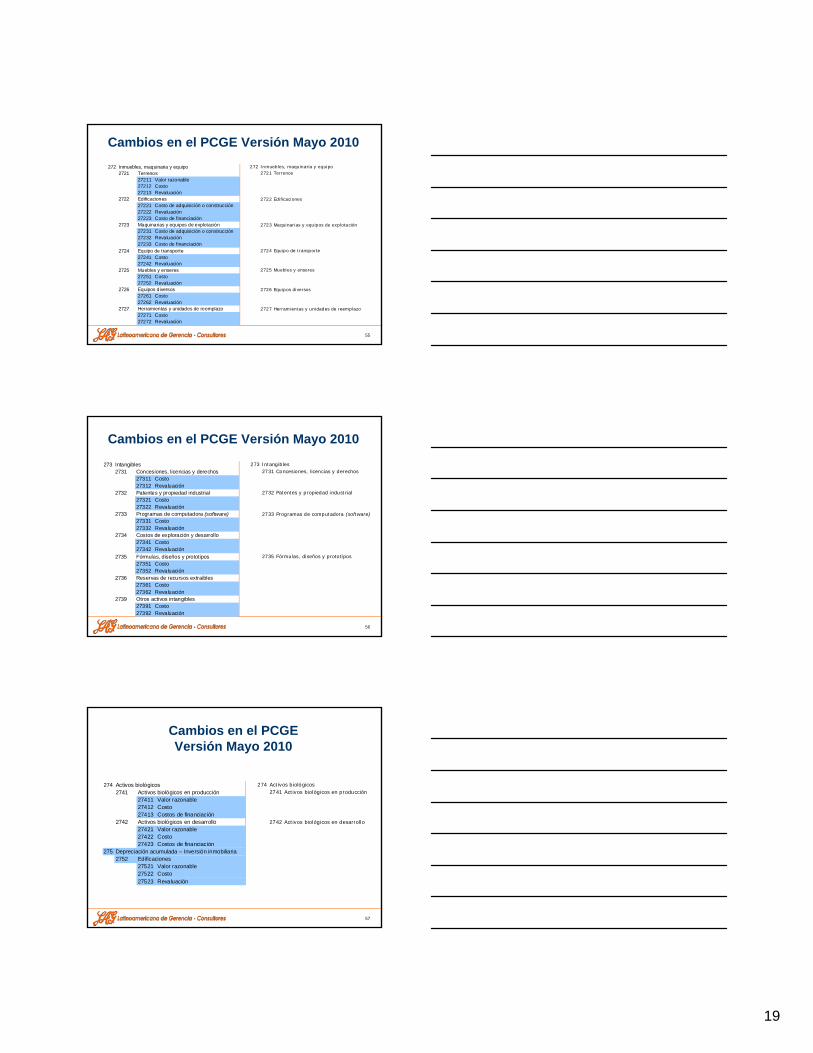

27 27

271 Inversiones inmobiliarias 271 Inversiones inmobiliarias2711 Terrenos 2711 Terrenos

27111 Valor razonable27112 Costo27113 Revaluación

2712 Edificaciones 2712 Edificaciones27121 Valor razonable27122 Costo27123 Revaluación27124 Costos de financiación

ACTIVOS NO CORRIENTES MANTENIDOS PARA LA VENTA

ACTIVOS NO CORRIENTES MANTENIDOS PARA LA VENTA

19

55

Cambios en el PCGE Versión Mayo 2010272 Inmuebles, maquinaria y equipo 272 Inmuebles, maquinaria y equipo

2721 Terrenos 2721 Terrenos27211 Valor razonable27212 Costo27213 Revaluación

2722 Edificaciones 2722 Edificaciones 27221 Costo de adquisición o construcción27222 Revaluación27223 Costo de financiación

2723 Maquinarias y equipos de explotación 2723 Maquinarias y equipos de explotación27231 Costo de adquisición o construcción27232 Revaluación27233 Costo de financiación

2724 Equipo de transporte 2724 Equipo de transporte27241 Costo27242 Revaluación

2725 Muebles y enseres 2725 Muebles y enseres27251 Costo27252 Revaluación

2726 Equipos diversos 2726 Equipos diversos27261 Costo27262 Revaluación

2727 Herramientas y unidades de reemplazo 2727 Herramientas y unidades de reemplazo27271 Costo27272 Revaluación

56

Cambios en el PCGE Versión Mayo 2010

273 Intangibles 273 Intangibles2731 Concesiones, licencias y derechos 2731 Concesiones, licencias y derechos

27311 Costo27312 Revaluación

2732 Patentes y propiedad industrial 2732 Patentes y propiedad industrial27321 Costo27322 Revaluación

2733 Programas de computadora (software) 2733 Programas de computadora (software)27331 Costo27332 Revaluación

2734 Costos de exploración y desarrollo27341 Costo27342 Revaluación

2735 Fórmulas, diseños y prototipos 2735 Fórmulas, diseños y prototipos27351 Costo27352 Revaluación

2736 Reservas de recursos extraíbles27361 Costo27362 Revaluación

2739 Otros activos intangibles27391 Costo27392 Revaluación

57

Cambios en el PCGEVersión Mayo 2010

274 Activos biológicos 274 Activos biológicos2741 Activos biológicos en producción 2741 Activos biológicos en producción

27411 Valor razonable27412 Costo27413 Costos de financiación

2742 Activos biológicos en desarrollo 2742 Activos biológicos en desarrollo27421 Valor razonable27422 Costo27423 Costos de financiación

2752752 Edificaciones

27521 Valor razonable27522 Costo27523 Revaluación

Depreciación acumulada – Inversión inmobiliaria

20

58

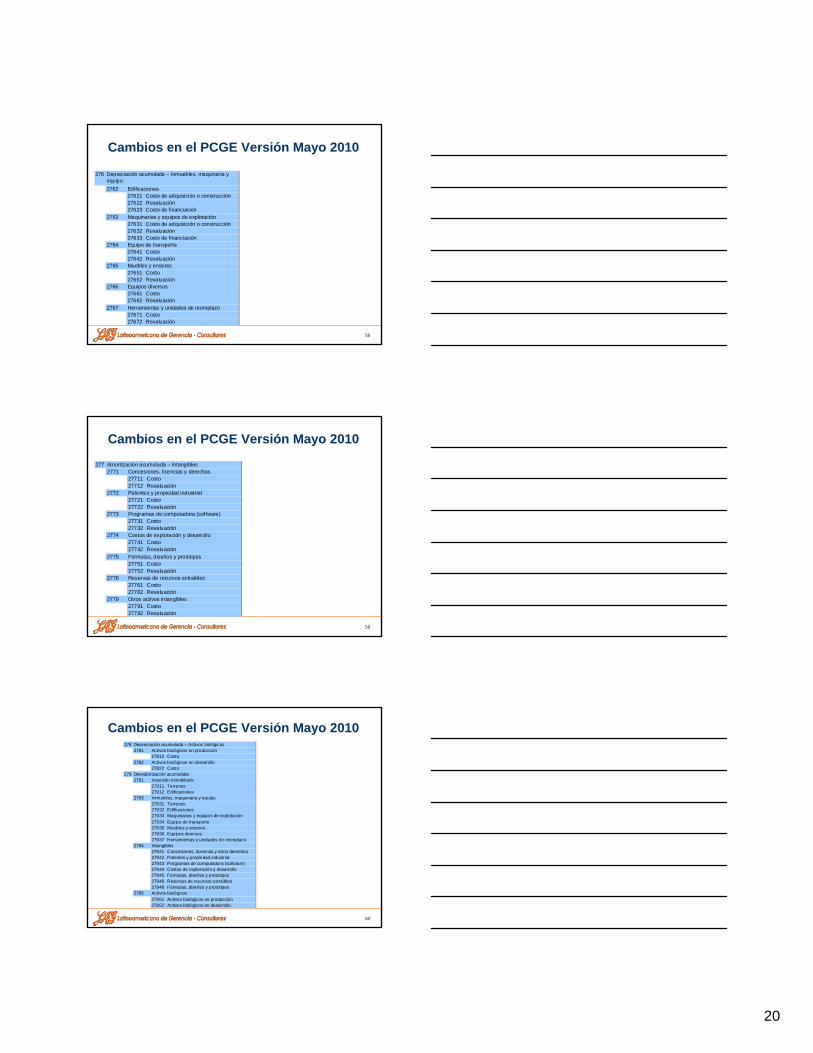

Cambios en el PCGE Versión Mayo 2010

276

2762 Edificaciones 27621 Costo de adquisición o construcción27622 Revaluación27623 Costo de financiación

2763 Maquinarias y equipos de explotación27631 Costo de adquisición o construcción27632 Revaluación27633 Costo de financiación

2764 Equipo de transporte27641 Costo27642 Revaluación

2765 Muebles y enseres27651 Costo27652 Revaluación

2766 Equipos diversos27661 Costo27662 Revaluación

2767 Herramientas y unidades de reemplazo27671 Costo27672 Revaluación

Depreciación acumulada – Inmuebles, maquinaria y equipo

59

Cambios en el PCGE Versión Mayo 2010

277 Amortización acumulada – Intangibles2771 Concesiones, licencias y derechos

27711 Costo27712 Revaluación

2772 Patentes y propiedad industrial27721 Costo27722 Revaluación

2773 Programas de computadora (software)27731 Costo27732 Revaluación

2774 Costos de exploración y desarrollo27741 Costo27742 Revaluación

2775 Fórmulas, diseños y prototipos27751 Costo27752 Revaluación

2776 Reservas de recursos extraíbles27761 Costo27762 Revaluación

2779 Otros activos intangibles27791 Costo27792 Revaluación

60

Cambios en el PCGE Versión Mayo 2010278 Depreciación acumulada – Activos biológicos

2781 Activos biológicos en producción27812 Costo

2782 Activos biológicos en desarrollo27822 Costo

279 Desvalorización acumulada2791 Inversión inmobiliaria

27911 Terrenos27912 Edificaciones

2793 Inmuebles, maquinaria y equipo 27931 Terrenos27932 Edificaciones27933 Maquinarias y equipos de explotación27934 Equipo de transporte27935 Muebles y enseres27936 Equipos diversos27937 Herramientas y unidades de reemplazo

2794 Intangibles 27941 Concesiones, licencias y otros derechos27942 Patentes y propiedad industrial 27943 Programas de computadora (software)27944 Costos de exploración y desarrollo27945 Fórmulas, diseños y prototipos27946 Reservas de recursos extraíbles 27949 Fórmulas, diseños y prototipos

2795 Activos biológicos 27951 Activos biológicos en producción 27952 Activos biológicos en desarrollo

21

61

Cambios en el PCGEVersión Mayo 2010

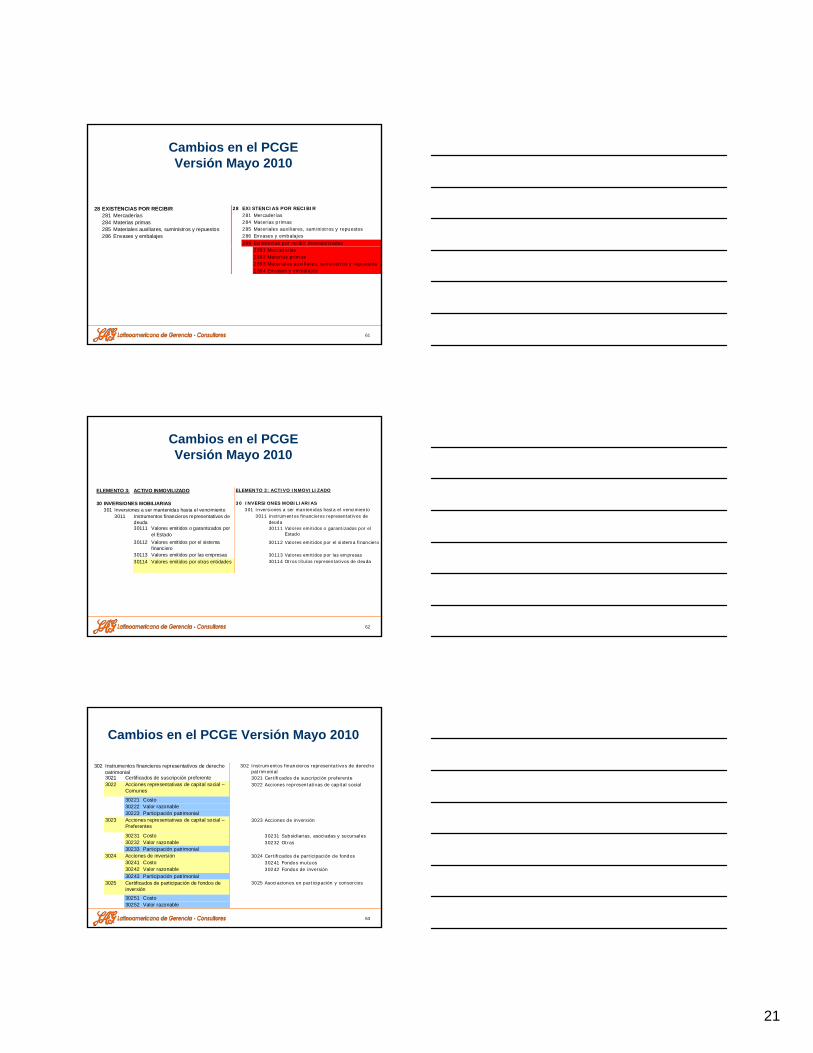

28 EXISTENCIAS POR RECIBIR 28 EXISTENCIAS POR RECIBIR281 Mercaderías 281 Mercaderías284 Materias primas 284 Materias primas285 Materiales auxiliares, suministros y repuestos 285 Materiales auxiliares, suministros y repuestos 286 Envases y embalajes 286 Envases y embalajes

289 Existencias por recibir desvalorizadas2891 Mercaderías2892 Materias primas2893 Materiales auxiliares, suministros y repuestos 2894 Envases y embalajes

62

Cambios en el PCGEVersión Mayo 2010

ELEMENTO 3: ACTIVO INMOVILIZADO ELEMENTO 3: ACTIVO INMOVILIZADO

30 INVERSIONES MOBILIARIAS 30 INVERSIONES MOBILIARIAS301 Inversiones a ser mantenidas hasta el vencimiento 301 Inversiones a ser mantenidas hasta el vencimiento

3011 3011

30111 30111 Valores emitidos o garantizados por el Estado

30112 30112 Valores emitidos por el sistema financiero

30113 Valores emitidos por las empresas 30113 Valores emitidos por las empresas30114 30114 Otros títulos representativos de deuda

Valores emitidos o garantizados por el Estado

Instrumentos financieros representativos de deuda

Instrumentos financieros representativos de deuda

Valores emitidos por el sistema financiero

Valores emitidos por otras entidades

63

Cambios en el PCGE Versión Mayo 2010

302 302

3021 Certificados de suscripción preferente 3021 Certificados de suscripción preferente3022 3022

30221 Costo30222 Valor razonable30223 Participación patrimonial

3023 3023 Acciones de inversión

30231 Costo 30231 Subsidiarias, asociadas y sucursales30232 Valor razonable 30232 Otras30233 Participación patrimonial

3024 Acciones de inversión 3024 Certificados de participación de fondos30241 Costo 30241 Fondos mutuos30242 Valor razonable 30242 Fondos de inversión30243 Participación patrimonial

3025 3025

30251 Costo30252 Valor razonable

Asociaciones en participación y consorciosCertificados de participación de fondos de inversión

Instrumentos financieros representativos de derecho patrimonial

Instrumentos financieros representativos de derecho patrimonial

Acciones representativas de capital social – Preferentes

Acciones representativas de capital social – Comunes

Acciones representativas de capital social

22

64

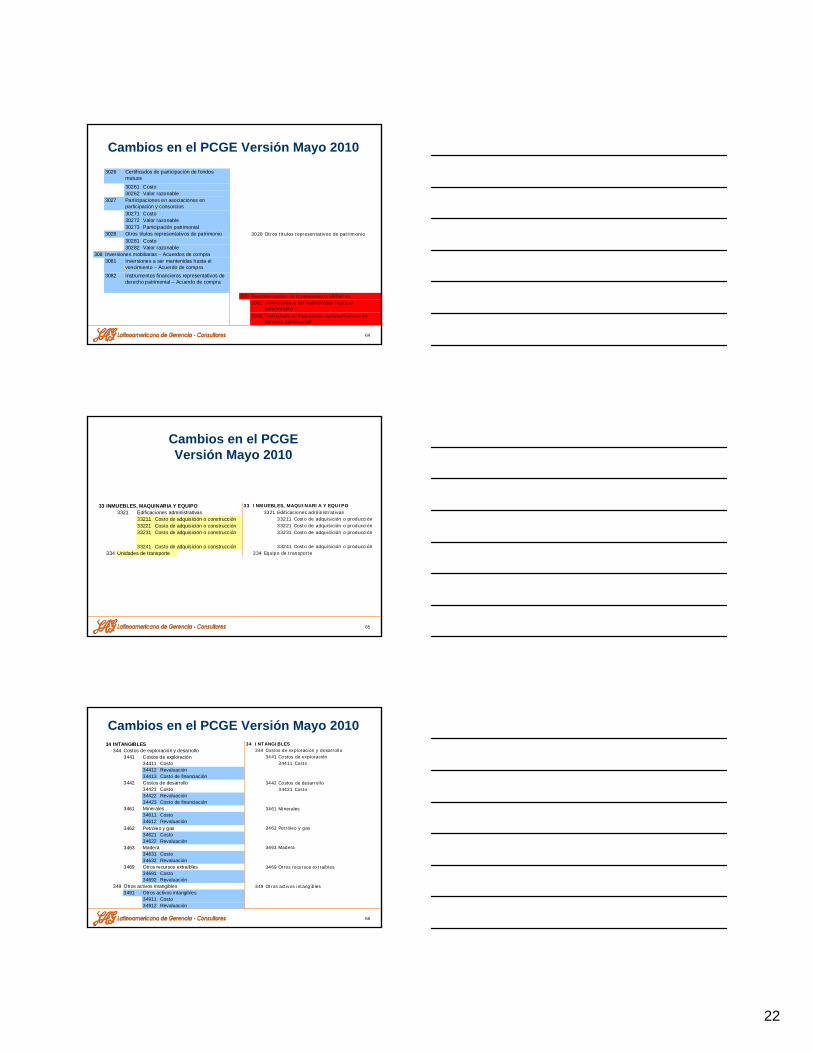

Cambios en el PCGE Versión Mayo 20103026

30261 Costo30262 Valor razonable

3027

30271 Costo30272 Valor razonable30273 Participación patrimonial

3028 Otros títulos representativos de patrimonio 3028 Otros títulos representativos de patrimonio30281 Costo30282 Valor razonable

308 Inversiones mobiliarias – Acuerdos de compra3081

3082

309 Desvalorización de inversiones mobiliarias3091

3092

Inversiones a ser mantenidas hasta el vencimiento – Acuerdo de compraInstrumentos financieros representativos de derecho patrimonial – Acuerdo de compra

Participaciones en asociaciones en participación y consorcios

Certificados de participación de fondos mutuos

Inversiones a ser mantenidas hasta el vencimientoInstrumentos financieros representativos de derecho patrimonial

65

Cambios en el PCGEVersión Mayo 2010

33 INMUEBLES, MAQUINARIA Y EQUIPO 33 INMUEBLES, MAQUINARIA Y EQUIPO 3321 Edificaciones administrativas 3321 Edificaciones administrativas

33211 Costo de adquisición o construcción 33211 Costo de adquisición o producción33221 Costo de adquisición o construcción 33221 Costo de adquisición o producción33231 33231 Costo de adquisición o producción

33241 Costo de adquisición o construcción 33241 Costo de adquisición o producción334 Unidades de transporte 334 Equipo de transporte

Costo de adquisición o construcción

66

Cambios en el PCGE Versión Mayo 201034 INTANGIBLES 34 INTANGIBLES

344 Costos de exploración y desarrollo 344 Costos de exploración y desarrollo3441 Costos de exploración 3441 Costos de exploración

34411 Costo 34411 Costo34412 Revaluación34413 Costo de financiación

3442 Costos de desarrollo 3442 Costos de desarrollo34421 Costo 34421 Costo34422 Revaluación34423 Costo de financiación

3461 Minerales 3461 Minerales34611 Costo34612 Revaluación

3462 Petróleo y gas 3462 Petróleo y gas34621 Costo34622 Revaluación

3463 Madera 3463 Madera34631 Costo34632 Revaluación

3469 Otros recursos extraíbles 3469 Otros recursos extraíbles34691 Costo34692 Revaluación

349 Otros activos intangibles 349 Otros activos intangibles3491 Otros activos intangibles

34911 Costo34912 Revaluación

23

67

Cambios en el PCGEVersión Mayo 2010

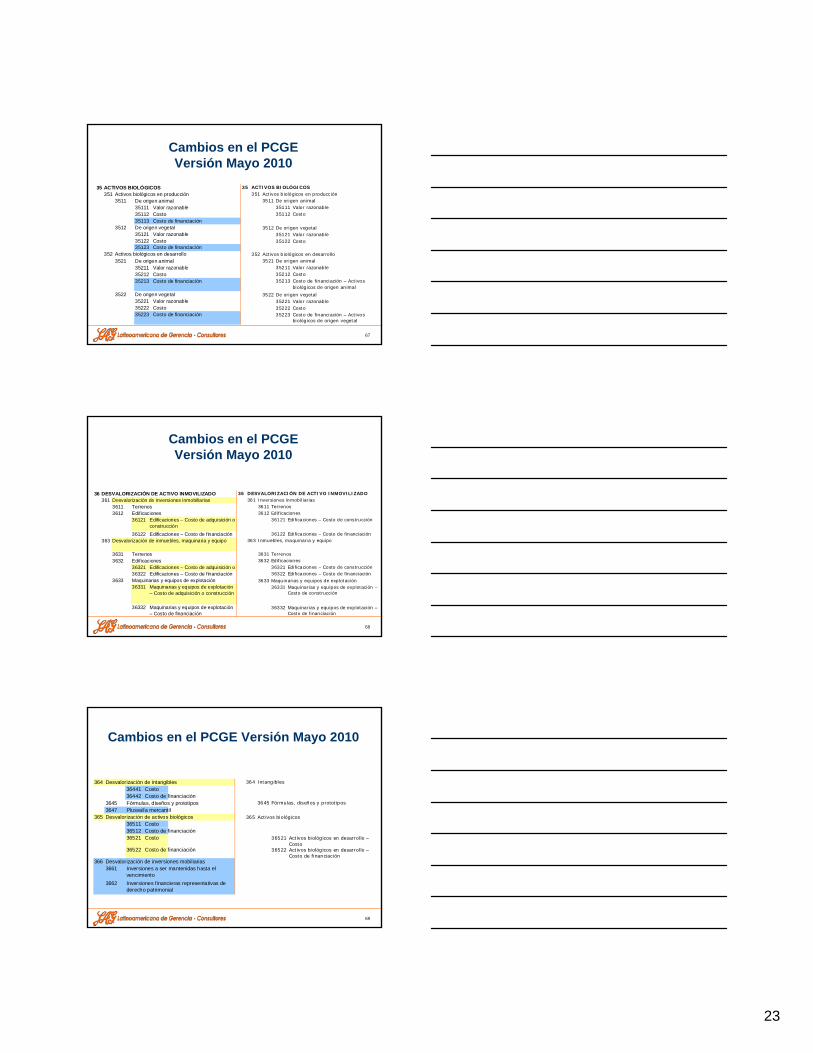

35 ACTIVOS BIOLÓGICOS 35 ACTIVOS BIOLÓGICOS351 Activos biológicos en producción 351 Activos biológicos en producción

3511 De origen animal 3511 De origen animal35111 Valor razonable 35111 Valor razonable35112 Costo 35112 Costo35113 Costo de financiación

3512 De origen vegetal 3512 De origen vegetal35121 Valor razonable 35121 Valor razonable35122 Costo 35122 Costo35123 Costo de financiación

352 Activos biológicos en desarrollo 352 Activos biológicos en desarrollo3521 De origen animal 3521 De origen animal

35211 Valor razonable 35211 Valor razonable35212 Costo 35212 Costo35213 Costo de financiación 35213 Costo de financiación – Activos

biológicos de origen animal

3522 De origen vegetal 3522 De origen vegetal35221 Valor razonable 35221 Valor razonable35222 Costo 35222 Costo35223 Costo de financiación 35223 Costo de financiación – Activos

biológicos de origen vegetal

68

Cambios en el PCGEVersión Mayo 2010

36 DESVALORIZACIÓN DE ACTIVO INMOVILIZADO 36 DESVALORIZACIÓN DE ACTIVO INMOVILIZADO361 Desvalorización de inversiones inmobiliarias 361 Inversiones inmobiliarias

3611 Terrenos 3611 Terrenos3612 Edificaciones 3612 Edificaciones

36121 36121 Edificaciones – Costo de construcción

36122 Edificaciones – Costo de financiación 36122 Edificaciones – Costo de financiación363 363 Inmuebles, maquinaria y equipo

3631 Terrenos 3631 Terrenos3632 Edificaciones 3632 Edificaciones

36321 36321 Edificaciones – Costo de construcción36322 36322 Edificaciones – Costo de financiación

3633 Maquinarias y equipos de explotación 3633 Maquinarias y equipos de explotación36331 36331 Maquinarias y equipos de explotación –

Costo de construcción

36332 36332 Maquinarias y equipos de explotación – Costo de financiación

Maquinarias y equipos de explotación – Costo de adquisición o construcción

Maquinarias y equipos de explotación – Costo de financiación

Edificaciones – Costo de adquisición o Edificaciones – Costo de financiación

Desvalorización de inmuebles, maquinaria y equipo

Edificaciones – Costo de adquisición o construcción

69

Cambios en el PCGE Versión Mayo 2010

364 Desvalorización de intangibles 364 Intangibles36441 Costo36442 Costo de financiación

3645 Fórmulas, diseños y prototipos 3645 Fórmulas, diseños y prototipos 3647 Plusvalía mercantil

365 Desvalorización de activos biológicos 365 Activos biológicos36511 Costo36512 Costo de financiación36521 Costo 36521 Activos biológicos en desarrollo –

Costo36522 Costo de financiación 36522 Activos biológicos en desarrollo –

Costo de financiación366 Desvalorización de inversiones mobiliarias

3661

3662

Inversiones a ser mantenidas hasta el vencimientoInversiones financieras representativas de derecho patrimonial

24

70

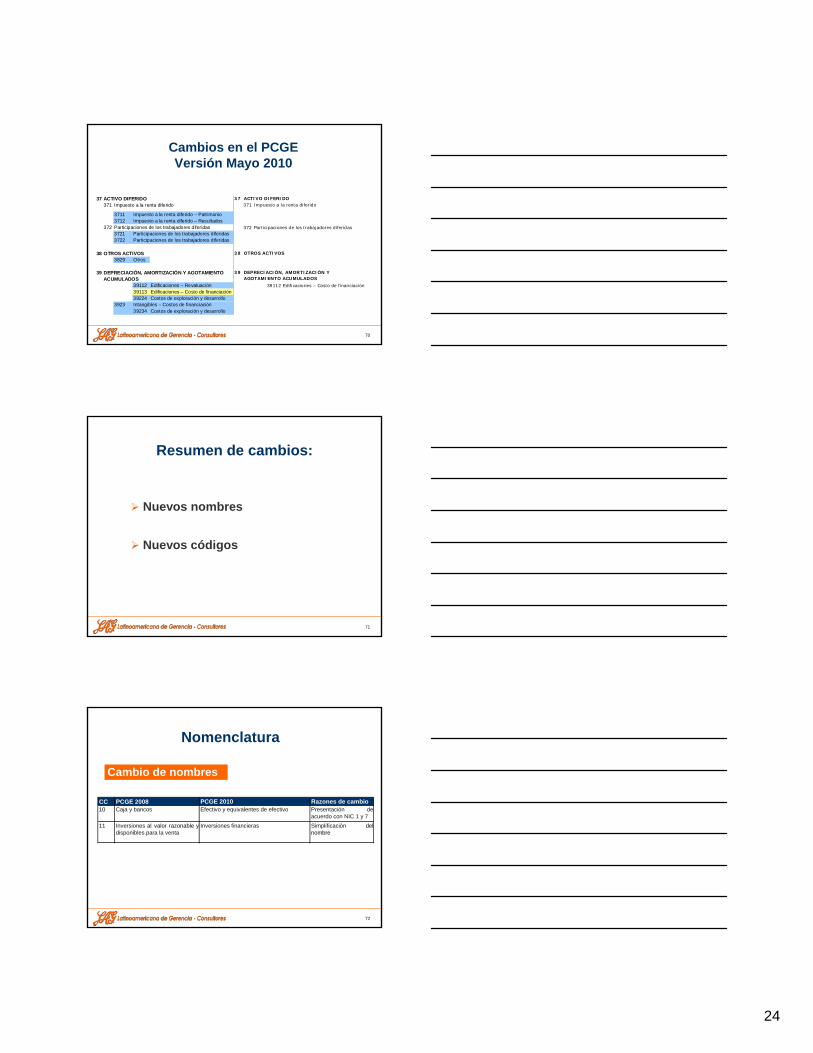

Cambios en el PCGEVersión Mayo 2010

37 ACTIVO DIFERIDO 37 ACTIVO DIFERIDO 371 371

37113712

372 37237213722

38 OTROS ACTIVOS 38 OTROS ACTIVOS3829 Otros

39 39

39112 Edificaciones – Revaluación 39112 Edificaciones – Costo de financiación39113 Edificaciones – Costo de financiación39224 Costos de exploración y desarrollo

3923 Intangibles – Costos de financiación39234 Costos de exploración y desarrollo

DEPRECIACIÓN, AMORTIZACIÓN Y AGOTAMIENTO ACUMULADOS

DEPRECIACIÓN, AMORTIZACIÓN Y AGOTAMIENTO ACUMULADOS

Participaciones de los trabajadores diferidas Participaciones de los trabajadores diferidas

Participaciones de los trabajadores diferidasImpuesto a la renta diferido – ResultadosImpuesto a la renta diferido – Patrimonio

Participaciones de los trabajadores diferidas

Impuesto a la renta diferidoImpuesto a la renta diferido

71

Nuevos nombres

Nuevos códigos

Resumen de cambios:

72

Nomenclatura

CC PCGE 2008 PCGE 2010 Razones de cambio10 Caja y bancos Efectivo y equivalentes de efectivo Presentación de

acuerdo con NIC 1 y 711 Inversiones al valor razonable y

disponibles para la ventaInversiones financieras Simplificación del

nombre

40 Tributos y aportes al sistema depensiones y de salud por pagar

Tributos, contraprestaciones y aportes alsistema de pensiones y de salud por pagar

inclusión decontraprestaciones

Cambio de nombres

25

73

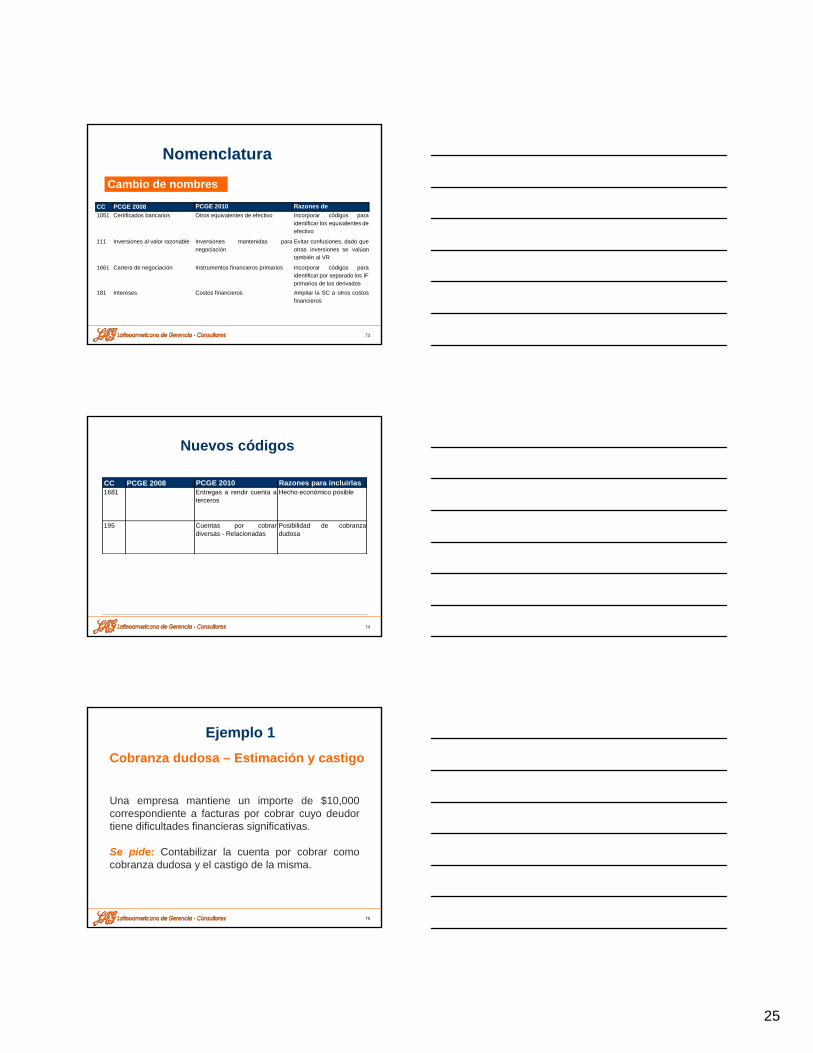

Nomenclatura

CC PCGE 2008 PCGE 2010 Razones de cambio1051 Certificados bancarios Otros equivalentes de efectivo Incorporar códigos paraidentificar los equivalentes deefectivo

111 Inversiones al valor razonable Inversiones mantenidas paranegociación

Evitar confusiones, dado queotras inversiones se valúantambién al VR

1661 Cartera de negociación Instrumentos financieros primarios Incorporar códigos paraidentificar por separado los IFprimarios de los derivados

181 Intereses Costos financieros Ampliar la SC a otros costosfinancieros

Cambio de nombres

74

Nuevos códigos

CC PCGE 2008 PCGE 2010 Razones para incluirlas1681 Entregas a rendir cuenta a

tercerosHecho económico posible

195 Cuentas por cobrardiversas - Relacionadas

Posibilidad de cobranzadudosa

27111; 27112; 27113

Valor razonable; costo;revaluación

Discriminación de lavaluación, y posibilidad deseguimiento

275; 276; 277…

Cuentas de valuación:depreciación y amortización

Identificación de la cuenta devaluación, y seguimiento

75

Ejemplo 1Cobranza dudosa – Estimación y castigo

Una empresa mantiene un importe de $10,000 correspondiente a facturas por cobrar cuyo deudor tiene dificultades financieras significativas.

Se pide: Contabilizar la cuenta por cobrar como cobranza dudosa y el castigo de la misma.

26

76

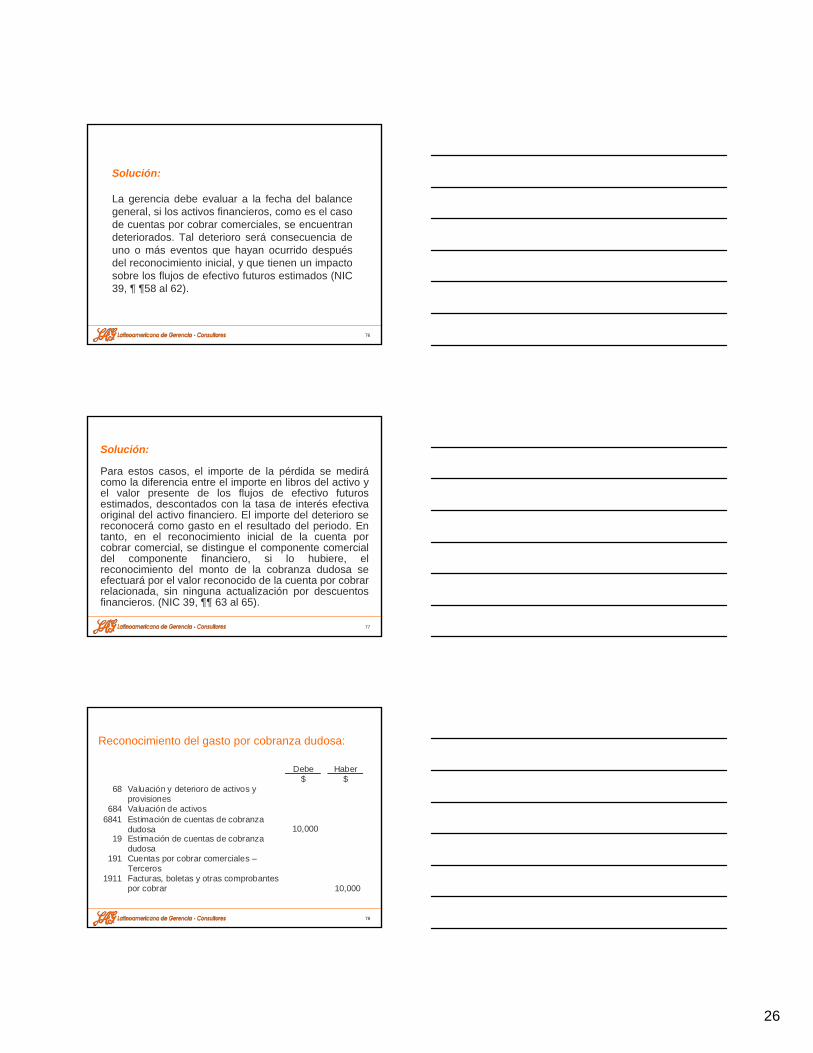

Solución:

La gerencia debe evaluar a la fecha del balance general, si los activos financieros, como es el caso de cuentas por cobrar comerciales, se encuentran deteriorados. Tal deterioro será consecuencia de uno o más eventos que hayan ocurrido después del reconocimiento inicial, y que tienen un impacto sobre los flujos de efectivo futuros estimados (NIC 39, ¶ ¶58 al 62).

77

Solución:

Para estos casos, el importe de la pérdida se medirácomo la diferencia entre el importe en libros del activo y el valor presente de los flujos de efectivo futuros estimados, descontados con la tasa de interés efectiva original del activo financiero. El importe del deterioro se reconocerá como gasto en el resultado del periodo. En tanto, en el reconocimiento inicial de la cuenta por cobrar comercial, se distingue el componente comercial del componente financiero, si lo hubiere, el reconocimiento del monto de la cobranza dudosa se efectuará por el valor reconocido de la cuenta por cobrar relacionada, sin ninguna actualización por descuentos financieros. (NIC 39, ¶¶ 63 al 65).

78

Debe Haber $ $

68 Valuación y deterioro de activos y provisiones

684 Valuación de activos 6841 Estimación de cuentas de cobranza

dudosa 10,000 19 Estimación de cuentas de cobranza

dudosa 191 Cuentas por cobrar comerciales –

Terceros 1911 Facturas, boletas y otras comprobantes

por cobrar 10,000

Reconocimiento del gasto por cobranza dudosa:

27

79

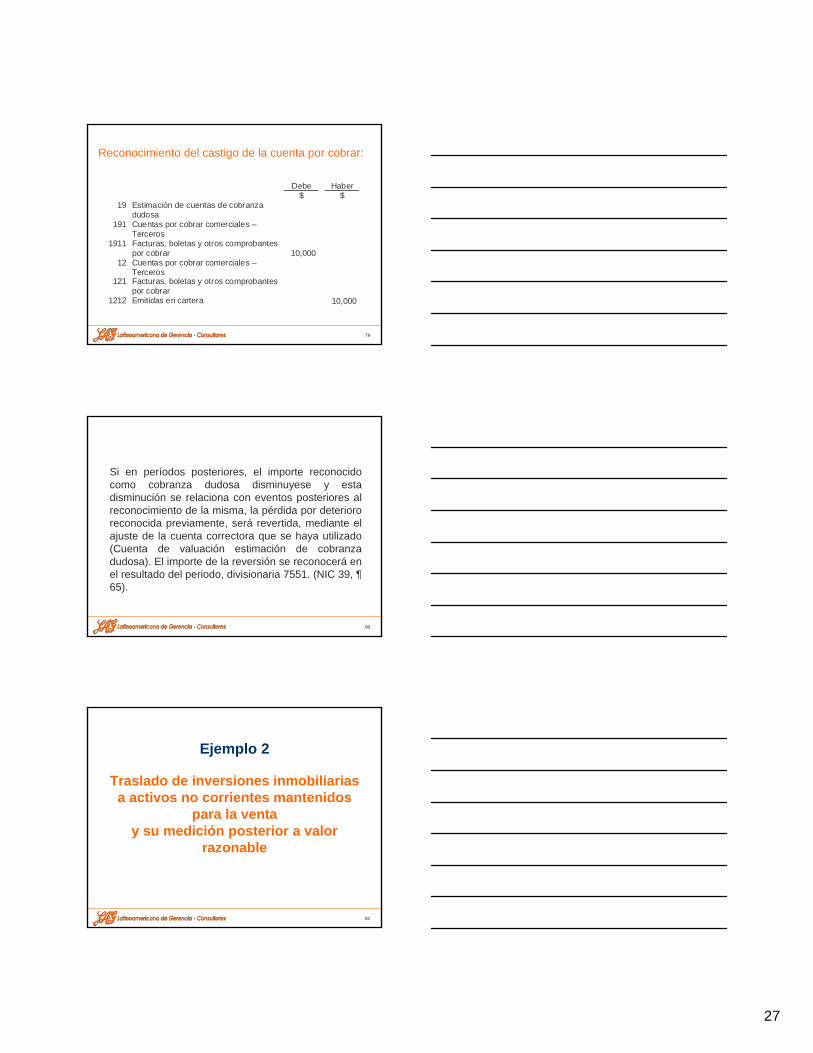

Reconocimiento del castigo de la cuenta por cobrar:

Debe Haber $ $

19 Estimación de cuentas de cobranza dudosa

191 Cuentas por cobrar comerciales – Terceros

1911 Facturas, boletas y otros comprobantes por cobrar 10,000

12 Cuentas por cobrar comerciales – Terceros

121 Facturas, boletas y otros comprobantes por cobrar

1212 Emitidas en cartera 10,000

80

Si en períodos posteriores, el importe reconocido como cobranza dudosa disminuyese y esta disminución se relaciona con eventos posteriores al reconocimiento de la misma, la pérdida por deterioro reconocida previamente, será revertida, mediante el ajuste de la cuenta correctora que se haya utilizado (Cuenta de valuación estimación de cobranza dudosa). El importe de la reversión se reconocerá en el resultado del periodo, divisionaria 7551. (NIC 39, ¶65).

81

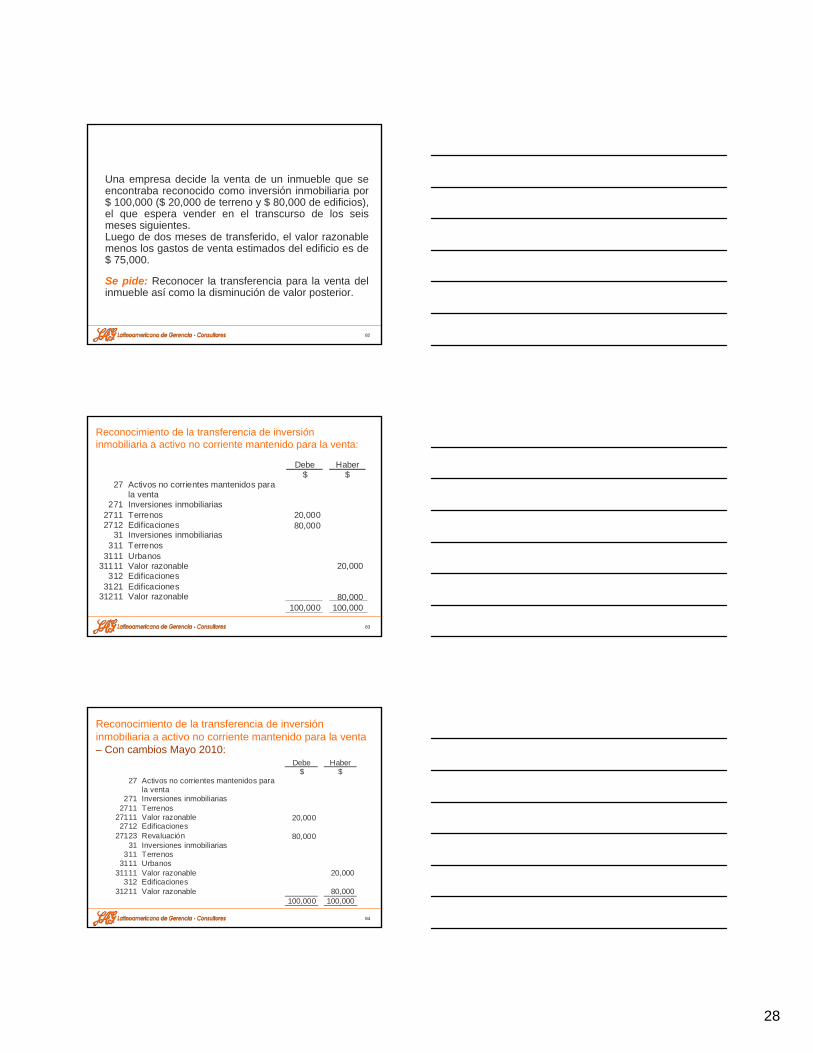

Ejemplo 2

Traslado de inversiones inmobiliarias a activos no corrientes mantenidos

para la venta y su medición posterior a valor

razonable

28

82

Se pide: Reconocer la transferencia para la venta del inmueble así como la disminución de valor posterior.

Una empresa decide la venta de un inmueble que se encontraba reconocido como inversión inmobiliaria por $ 100,000 ($ 20,000 de terreno y $ 80,000 de edificios), el que espera vender en el transcurso de los seis meses siguientes.Luego de dos meses de transferido, el valor razonable menos los gastos de venta estimados del edificio es de $ 75,000.

83

Debe Haber $ $

27 Activos no corrientes mantenidos para la venta

271 Inversiones inmobiliarias 2711 Terrenos 20,000 2712 Edificaciones 80,000

31 Inversiones inmobiliarias 311 Terrenos

3111 Urbanos 31111 Valor razonable 20,000

312 Edificaciones 3121 Edificaciones

31211 Valor razonable 80,000 100,000 100,000

Reconocimiento de la transferencia de inversión inmobiliaria a activo no corriente mantenido para la venta:

84

Reconocimiento de la transferencia de inversión inmobiliaria a activo no corriente mantenido para la venta – Con cambios Mayo 2010:

Debe Haber $ $

27 Activos no corrientes mantenidos para la venta

271 Inversiones inmobiliarias 2711 Terrenos

27111 Valor razonable 20,000 2712 Edificaciones

27123 Revaluación 80,000 31 Inversiones inmobiliarias

311 Terrenos 3111 Urbanos

31111 Valor razonable 20,000312 Edificaciones

31211 Valor razonable 80,000 100,000 100,000

29

85

Conclusiones

86

Avance significativo de la profesión contable;Ayuda en la revisión del cumplimiento del modelo contable;Ayuda a proporcionar información de calidad homologada con estándares internacionales;

Conclusiones

87

Eleva el Porcentaje de reconocimiento del Contador Público; yEstrecha la relación entre el contador y el empresario al interpretar de manera adecuada los hechos económicos.

Conclusiones