Desempeño y perspectivas económicas de Panamá XIV Foro de ... de... · Desempeño y perspectivas...

30

Desempeño y perspectivas económicas de Panamá XIV Foro de Inversionistas Agosto 2013 Presentado por: S.E. Dario A. Espinosa R. Viceministro de Finanzas Ministerio de Economía y Finanzas

Transcript of Desempeño y perspectivas económicas de Panamá XIV Foro de ... de... · Desempeño y perspectivas...

Desempeño y perspectivas económicas de Panamá

XIV Foro de Inversionistas

Agosto 2013

Presentado por:

S.E. Dario A. Espinosa R.

Viceministro de Finanzas

Ministerio de Economía y Finanzas

1. Desempeño Económico.

2. Situación de la Deuda Pública.

3.Fondo de Ahorro de Panamá (FAP).

4.Programa de Creadores de Mercado.

5. Iniciativas a Corto Plazo.

6. Emisiones Cuasi-Soberanas.

7. Observaciones Finales.

Tabla de Contenido

2

3

Desempeño Económico

4

El FMI estima que la tasa de crecimiento de Panamá en el 2013 será de 9.0%, convirtiéndose en la

segunda economía de mayor crecimiento en América Latina.

Fuente: FMI y MEF.

7.5% 7.2% 8.5%

12.1%

10.1%

3.9%

7.5%

10.8% 10.7%

8.5%

4.9% 4.5% 5.2% 5.4%

2.8% -0.6%

5.3% 4.0% 3.2% 3.1%

6.0% 4.7%

5.7% 5.8%

4.2%

-1.5%

6.1% 4.6%

3.0% 3.4%

-4.0%

-2.0%

0.0%

2.0%

4.0%

6.0%

8.0%

10.0%

12.0%

14.0%

2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 (E)

Cre

cim

ien

to d

e P

IB

PIB Real Panamá PIB Real Global PIB Real Latinoamericano

Desempeño Económico

5

Panamá cuenta con una economía altamente diversificada, donde ningún sector aporta una

proporción mayor al 25% del total del PIB.

Desempeño Económico

Transporte y Comunicaciones

24.9% Intermediación Financiera

8.7%

Inmuebles y Servicios a Empresas

14.4%

Enseñanza Privada

0.6%

Servicios de Salud 0.8%

Otras Comunitarias 2.8%

Otra Producción No de Mercado (Gobierno

General) 5.9%

Servicios Domésticos 0.5%

Otras 3.1%

Agricultura 3.0% Pesca

0.6%

Minas y Canteras 2.3%

Manufactura 4.9%

Electricidad y Agua 2.6%

Construcción 9.4%

Comercios 12.7%

Hoteles y Restaurantes 2.8%

Co

mp

osi

ció

n P

IB 1

T20

13

Fuente: WEF / INEC

• Panamá mejoró nueve posiciones en el Informe Global de Competitividad de la WEF,

posicionándose como la segunda economía más competitiva de América Latina.

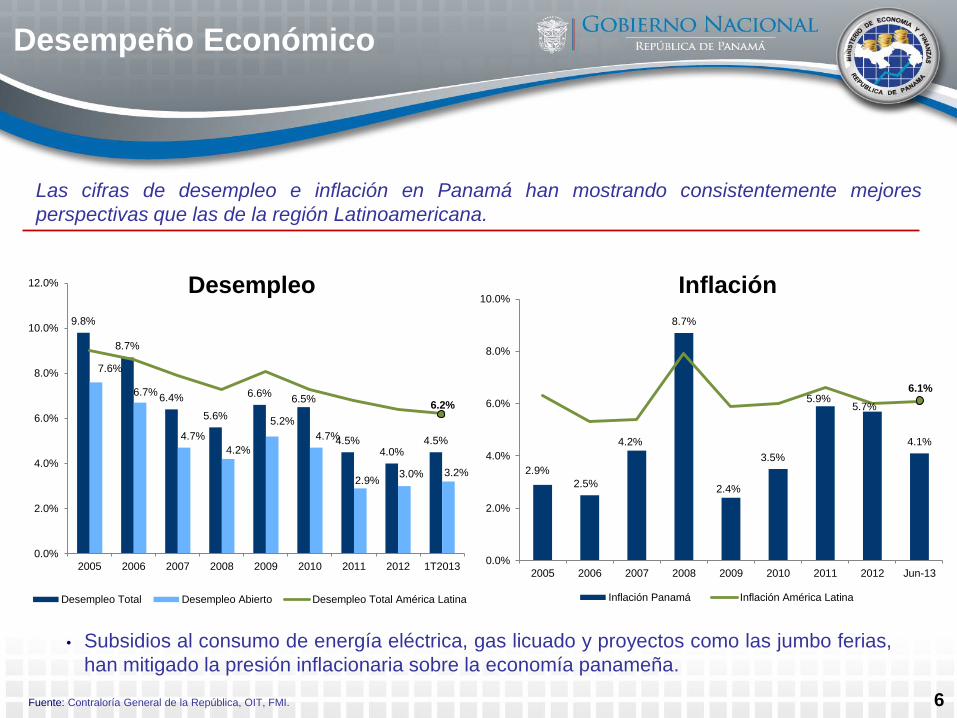

6

Las cifras de desempleo e inflación en Panamá han mostrando consistentemente mejores

perspectivas que las de la región Latinoamericana.

Fuente: Contraloría General de la República, OIT, FMI.

9.8%

8.7%

6.4%

5.6%

6.6% 6.5%

4.5% 4.0%

4.5%

7.6%

6.7%

4.7%

4.2%

5.2%

4.7%

2.9% 3.0% 3.2%

6.2%

0.0%

2.0%

4.0%

6.0%

8.0%

10.0%

12.0%

2005 2006 2007 2008 2009 2010 2011 2012 1T2013

Desempleo

Desempleo Total Desempleo Abierto Desempleo Total América Latina

2.9%

2.5%

4.2%

8.7%

2.4%

3.5%

5.9% 5.7%

4.1%

6.1%

0.0%

2.0%

4.0%

6.0%

8.0%

10.0%

2005 2006 2007 2008 2009 2010 2011 2012 Jun-13

Inflación

Inflación Panamá Inflación América Latina

• Subsidios al consumo de energía eléctrica, gas licuado y proyectos como las jumbo ferias,

han mitigado la presión inflacionaria sobre la economía panameña.

Desempeño Económico

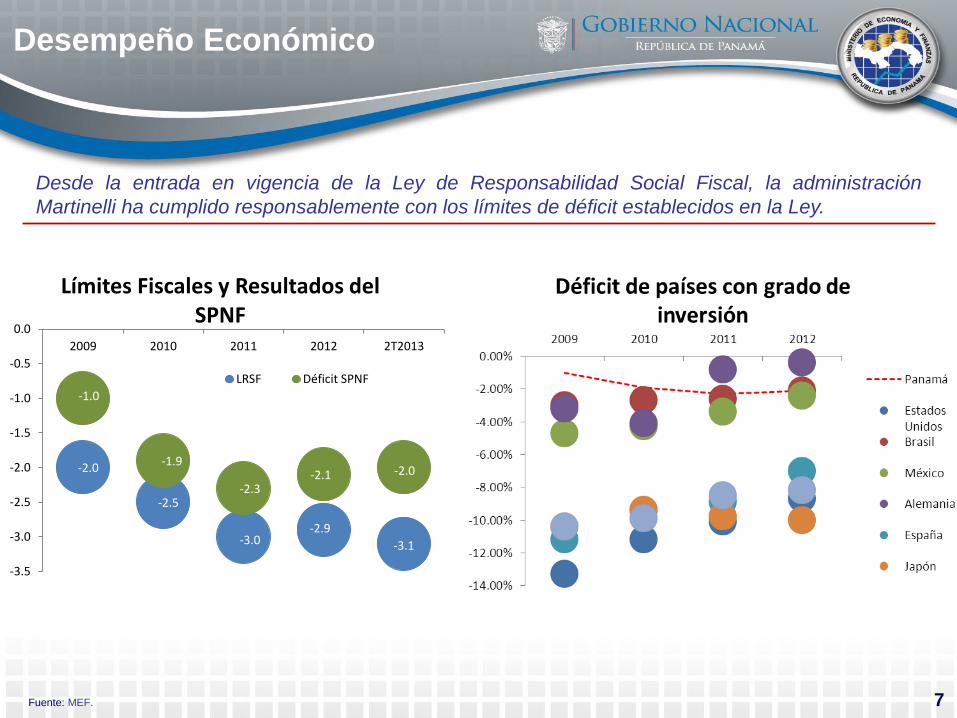

Desde la entrada en vigencia de la Ley de Responsabilidad Social Fiscal, la administración

Martinelli ha cumplido responsablemente con los límites de déficit establecidos en la Ley.

7

Desempeño Económico

-2.0

-2.5

-3.0 -2.9

-3.1

-1.0

-1.9

-2.3 -2.1 -2.0

-3.5

-3.0

-2.5

-2.0

-1.5

-1.0

-0.5

0.0

2009 2010 2011 2012 2T2013

Límites Fiscales y Resultados del SPNF

LRSF Déficit SPNF

Fuente: MEF.

8

Una administración eficiente del gasto corriente y de financiamiento ha permitido dedicar mayores

recursos a los gastos de inversión.

63.8% 60.3% 52.7% 51.4% 48.8% 44.3%

14.3% 18.9% 34.9% 37.6% 41.7% 46.2%

22.0% 20.7% 12.4% 10.9% 9.5% 9.5%

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

20

00

20

01

20

02

20

03

20

04

20

05

20

06

20

07

20

08

20

09

20

10

20

11

20

12

Jun

-13

% d

el g

asto

to

tal

Años

Composición de Gastos del Gobierno Central

Gasto Corriente Gasto de Capital Gasto de Financiamiento

Desempeño Económico

Fuente: MEF.

3,299 3,520 4,144 4,101 4,214 4,351

4,957 5,561

6,093 6,611

7,013 7,556

8,218

0

1,000

2,000

3,000

4,000

5,000

6,000

7,000

8,000

9,000

2013 2014 2015 2016 2017 2018 2019 2020 2021 2022 2023 2024 2025

US$

mill

ion

es

Proyección del Gasto de Capital del Gobierno Central

31,534

21,048

9

Desempeño Económico

• El gasto de capital del Gobierno Central a junio de 2013 aumentó US$239.7 millones o 12.3% respecto

a igual período del 2012, respondiendo al compromiso de la actual Administración de cumplir con sus

obras de carácter social.

• Hasta el año 2025, se espera una inversión superior a los US$52,000.0 millones en gastos de capital

del Gobierno Central.

Los gastos de capital del Gobierno Central presentan una trayectoria ascendente fundamentada en

la ejecución de diversos proyectos de inversión.

318 332 406 454 385 435

796

1,294 1,532

1,979

2,514

3,242

0

500

1,000

1,500

2,000

2,500

3,000

3,500

2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012

US$

mill

ion

es

Gastos de Capital del Gobierno Central

Fuente: MEF.

10

Situación de la Deuda

Pública

66.5% 71.2%

69.4% 67.0% 70.4% 66.2%

61.0%

52.9% 45.4% 45.4%

43.7%

40.9% 39.3%

38.6%

0%

10%

20%

30%

40%

50%

60%

70%

0

5,000

10,000

15,000

20,000

25,000

30,000

35,000

40,000

45,000

20

00

20

01

20

02

20

03

20

04

20

05

20

06

20

07

20

08

20

09

20

10

20

11

20

12

20

13

(p

)

Mill

on

es

de

US$

Deuda Total

PIB

Deuda/PIB

11

En Agosto de 2013, la calificadora de riesgo Standard & Poor’s, ratificó la calificación de Panamá

en BBB con perspectiva estable.

Fuente: MEF.

BB

BB+

BBB- BBB

Situación de la Deuda Pública

Deuda Pública en Cifras:

• La deuda externa como porcentaje de la deuda total se redujo de 92.5% en el 2009 a 75.6% en el 2012.

• El saldo de la deuda pública al cierre de junio de 2013 fue de US$15,410.3 millones.

• El vencimiento promedio de la deuda es de 12.1 años al cierre de junio 2013.

• El porcentaje de la deuda a junio contratada a tasa fija es de 87.8%; por otro lado, el 95.7% está contratada en

US$.

12 12

El Gobierno Nacional, con el objetivo de nivelar el perfil de amortización de la deuda pública, realiza

operaciones de manejo de pasivos periódicamente, optimizando sus fuentes de financiamiento.

1,407.3 1,311.9 1,307.2

687.8

1,638.9

1,114.0 1,100.3 1,040.1

852.1

679.0 678.7

250.0 250.0 250.0

0.00

200.00

400.00

600.00

800.00

1,000.00

1,200.00

1,400.00

1,600.00

1,800.00

Mill

on

es

de

US$

Perfil de Amortizaciones de la Deuda Pública - Junio 2013

• En abril de 2013, se emitió un nuevo Bono Global con vencimiento en 2053 y cupón de 4.30%, por US$750.0

millones, aprovechando las bajas tasas en los mercados internacionales.

• El Costo Promedio Ponderado de la cartera de deuda, al cierre de junio 2013, fue de 5.45%.

• Actualmente se está considerando una emisión para rebajar el saldo del bono global 2015, cuyo monto en

circulación es de US$962.4 millones.

Situación de la Deuda Pública

Duración:

< 5 años: 9.7%

5 – 10 años: 71.4%

> 10 años: 19.0%

13

Fondo de Ahorro

de Panamá (FAP)

14

Ahorro nacional

• El FAP funcionaría como un fondo de

ahorro nacional para futuras

generaciones.

Estabilización económica

• En casos predeterminados (desastres

naturales, crisis económicas), el FAP

pudiera ser utilizado como herramienta

contra-cíclica para evitar contraer deuda.

Fondo de Ahorro de Panamá

(FAP)

Ahorro Estabilización Económica

Fitch: “La implementación exitosa de la legislación que establece un fondo prudencial para ahorrar

parte de los ingresos provenientes del Canal ampliado fortalecerá la situación fiscal”.

Fondo de Ahorro de Panamá (FAP)

• Con el objetivo de fomentar mayor ahorro nacional, recientemente se modificó la Ley que

regula el fondo para que todos los fondos provenientes de la venta de las acciones en

empresas mixtas ingresen al FAP.

15 15

Fondo de Ahorro de Panamá (FAP)

El FAP acumulará los recursos provenientes de las contribuciones de la ACP al Tesoro Nacional,

superior al 3.5% del PIB nominal del año en curso, a partir de la vigencia fiscal 2016.

• Panamá es el único país latinoamericano no exportador de commodities que cuenta con un

fondo soberano, lo cual es importante para la sostenibilidad de una economía dolarizada.

Deuda Bruta SPNF Deuda Neta SPNF Capex GC Capex SPNF

(% PIB) (% PIB) Millones de US$ Millones de US$

Millones de US$ % PIB Tesoro Nacional Transferencias FAP

2013 1,200 3.2% 972 - 40.3% 37.2% 2,668 2,910

2014 1,200 2.9% 1,104 - 40.2% 37.3% 2,879 3,295

2015 1,200 2.6% 1,416 - 39.7% 37.0% 3,348 3,782

2016 1,430 2.9% 1,724 230 38.0% 35.1% 3,243 3,697

2017 1,826 3.4% 1,873 396 36.0% 32.6% 3,348 3,823

2018 2,245 3.9% 2,035 419 33.6% 29.8% 3,477 3,976

2019 2,531 4.0% 2,212 286 31.5% 27.4% 3,961 4,357

2020 2,890 4.2% 2,403 360 29.4% 25.2% 4,444 4,877

2021 3,357 4.5% 2,599 467 27.7% 23.2% 4,869 5,340

2022 3,930 4.9% 2,811 572 26.1% 21.2% 5,283 5,785

2023 4,559 5.3% 3,039 630 24.7% 19.4% 5,604 6,158

2024 5,231 5.6% 3,287 671 23.3% 17.7% 6,038 6,638

2025 5,922 5.8% 3,554 691 22.1% 16.2% 6,567 7,225

2040 6,923 2.4% 5,712 - 20.7% 18.2% 15,952 17,592

Fondo de Ahorros de Panamá Contribuciones de la ACP

Millones de US$

Programa de Creadores

de Mercado

17

El Programa nace como parte de la estrategia que busca promover el desarrollo del mercado de

títulos de deuda pública interna en Panamá.

Programa de Creadores de Mercado

Brasil Perú México Colombia Panamá

BBB

estable

BBB

estable

BBB

estable

BBB-

estable

BBB

estable

BBB

estable

BBB

estable

BBB

estable

BBB-

estable

BBB

estable

Baa2

positiva

Baa3

positiva

Baa1

estable

Baa3

estable

Baa2

estable

Programa de

Creadores de

Mercado

OFERTA

• Priorizar deuda interna.

INFRAESTRUCTURA

• Transparencia.

• Calificación de riesgo.

• Programa de Creadores de Mercado.

• Institucionalidad del Programa.

• Custodia global de valores.

DEMANDA

• Regulaciones.

• Calificación de riesgo local.

• Non-Deal Roadshows.

• Negociación internacional.

18

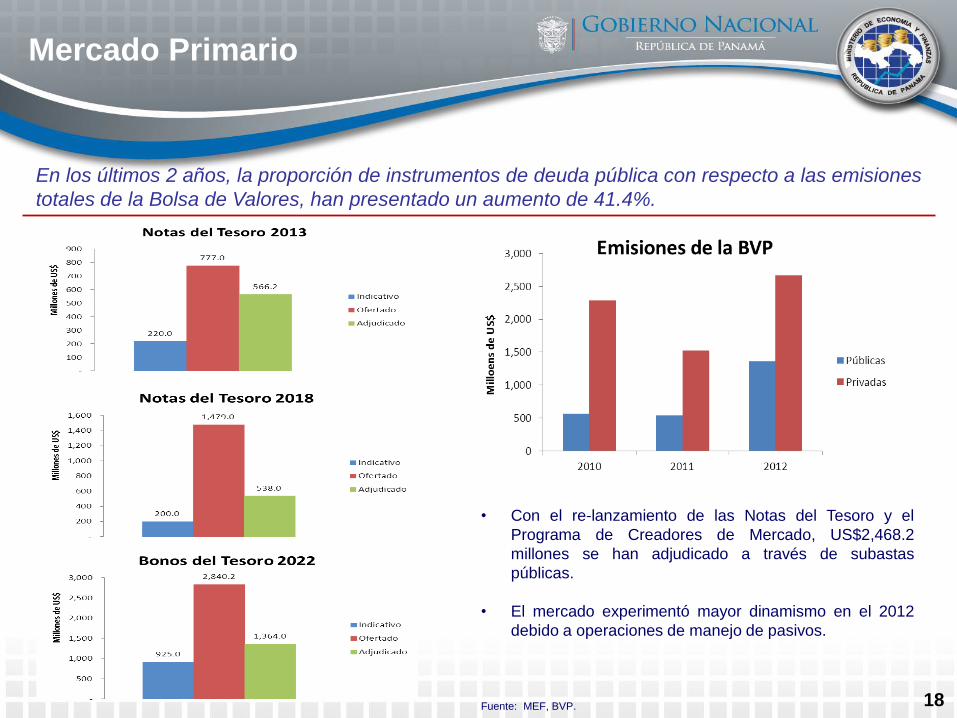

En los últimos 2 años, la proporción de instrumentos de deuda pública con respecto a las emisiones

totales de la Bolsa de Valores, han presentado un aumento de 41.4%.

Mercado Primario

• Con el re-lanzamiento de las Notas del Tesoro y el

Programa de Creadores de Mercado, US$2,468.2

millones se han adjudicado a través de subastas

públicas.

• El mercado experimentó mayor dinamismo en el 2012

debido a operaciones de manejo de pasivos.

Fuente: MEF, BVP.

19 19

Mercado Secundario

Por primera vez, contamos con un mercado secundario de instrumentos de deuda pública líquido.

• US$2,468.2 millones se han emitido

públicamente desde el 2010.

• US$3.1 millones se negociaron en el mercado

secundario en 2009.

• US$26.2 millones se negociaron en el mercado

secundario en 2010.

• US$312.1 millones se negociaron en el mercado

secundario en 2011.

• US$620.8 millones se negociaron en el mercado

secundario en 2012.

• US$694.9 millones se han negociado en el

mercado secundario en 2013*. *Cifras al 18 de agosto de 2013.

$26.2

$112.9 $58.8 $6.3

$199.25

$148.8 $253.6

$413.3

$435.1

0.0

100.0

200.0

300.0

400.0

500.0

600.0

700.0

800.0

2010 2011 2012 2013

Mill

ones d

e U

S$

Montos Negociados en el Mercado Secundario

Bono del Tesoro 2022 5.625%

Nota del Tesoro 2018 5.0%

Nota del Tesoro 2013 3.5%

20 20

Mercado Secundario

El margen a 10 años entre la curva de rendimientos local e internacional se ha reducido en 22.7%

en los últimos 8 meses, mejorando las condiciones a las cuales se podría financiar la República.

• El spread de 10 años entre la curva interna y

externa es de 37 bps.

• Una nueva plataforma de liquidación

internacional contribuirá a la contracción

continua del spread entre ambas curvas.

*Cifras al 30 de junio de 2013.

21

Iniciativas a Corto Plazo

22

Non-Deal Roadshows

Su objetivo principal es ampliar la base de participantes externos en la plaza local y dinamizar el

mercado de capitales.

• Se realizará del 23 al 27 de septiembre, con reuniones

informativas previas para los participantes, y abarcará cuatro

de las principales capitales financieras de Suramérica:

Santiago, Lima, Bogotá y Medellín.

• En cada ciudad se realizaran desayunos informativos y

reuniones 1 a 1 con potenciales inversionistas. En conjunto,

estos inversionistas (incluidos fondos de pensiones,

aseguradoras e instituciones financieras) mantienen activos

bajo administración superiores a los US$462.0 mil millones.

• El evento contará con el apoyo logístico del banco de

inversión JP Morgan y por Panamá, contará con la presencia

de representantes de los entes reguladores del centro

financiero, incluyendo: la Superintendencia del Mercado de

Valores, la Superintendencia de Bancos, la Bolsa de Valores

de Panamá y LatinClear.

• Además, contará con la asistencia de representantes de los

8 participantes del Programa de Creadores de Mercado de

deuda pública interna.

23

Cuenta Única del Tesoro (CUT)

El proyecto de Ley de la CUT permitirá una mejor planificación del endeudamiento público.

• Aumento en la liquidez del Tesoro Nacional sin costos financieros adicionales, a partir del uso de

los saldos estacionados en las cuentas bancarias de las instituciones, a la vez que dichas

instituciones mantienen la propiedad y disponibilidad de estos fondos.

• Reduce las necesidades de reservas de liquidez, al reducir la volatilidad de los flujos de caja a

través del Tesoro.

• Facilita la conciliación efectiva entre los sistemas contables del Gobierno y los Estados de flujo

de caja y entre los datos fiscales y bancarios, lo que a su vez mejora la calidad de la información

fiscal.

24

Otras iniciativas

El Gobierno Nacional contempla en el corto plazo la ejecución de otras iniciativas que buscan

brindarle al mercado mayor información sobre el comportamiento económico de Panamá.

• Educación bursátil.

• Securities Lending & Repo’s.

• Plan de endeudamiento a mediano plazo.

• Pago electrónico de la deuda.

• Plan integral de desarrollo del mercado de

capitales.

Emisiones Cuasi-Soberanas

25

26

Con el fin de darle mayor dinamismo al mercado de capitales doméstico, se ha decidido que

Tocumen, S.A. se financiará a través de Bonos Corporativos.

• Fuente de financiamiento: En septiembre se hará una

emisión de bonos corporativos por aproximadamente

US$650.0 millones.

• Uso del financiamiento: La construcción de la Terminal

Sur, que ejecuta la empresa brasileña Norberto Odebrecht.

• Jurisdicción: La totalidad de la emisión de bonos

corporativos se hará íntegramente en el mercado

doméstico de capitales.

Descripción General

• Adicionalmente, se busca financiar la

compra de los terrenos contiguos al

Aeropuerto, pertenecientes a la Universidad

de Panamá. Dichas tierras serán utilizadas

para construir la Ciudad Aeroportuaria.

Consideraciones Especiales

Aeropuerto Internacional de Tocumen

4.5 4.7 5.0

5.8

7.0

19.5%

4.4% 6.2%

15.9%

19.1%

0.0%

5.0%

10.0%

15.0%

20.0%

25.0%

0.0

1.0

2.0

3.0

4.0

5.0

6.0

7.0

8.0

2008 2009 2010 2011 2012

Mill

on

es

de

SU

$

Tránsito de Pasajeros en Tocumen

Tránsito Crecimiento

Fuente de Repago

• Cesión de flujos de la tasa de salida

aeroportuaria.

27

ENA Este

La emisión de bonos de ENA Este en el mercado de capitales permitirá a inversionistas locales

acceder a un instrumento con términos atractivos.

• Préstamo de US$105.0 millones con el Banco Nacional

de Panamá (BNP).

• Saldo disponible por desembolsar: US$35.6 millones.

• Vencimiento del préstamo: Noviembre de 2013.

Situación Actual

Estructura de Financiamiento Preliminar

• Se emitirán Bonos a través de un fideicomiso emisor.

• Monto: aproximadamente US$230.0 millones.

• Plazo: 10 años.

• Cupón: por determinar.

• Cancelación de saldo pendiente de pago más intereses

del préstamo con el BNP.

• Avances de obras civiles pendientes.

• Financiamiento para el “Proyecto Tele-peajes”.

• Gastos de emisión.

Uso de los Fondos de la Emisión Fuente de Repago

• Acciones en circulación de ENA Este.

• Cesión de peajes.

• Excesos de caja de ENA, ENA Sur.

• Reservas pre-fondeadas para déficits de

caja.

28

Observaciones Finales

29 29

Según las últimas cifras del FMI, Panamá es en la actualidad la segunda economía más próspera en

América Latina, medido por el PIB per cápita en términos de poder adquisitivo.

• Desarrollar el mercado local de capitales es indispensable para aspirar a mejorar la calificación de

riesgo de la República. En este sentido, el Gobierno está bien encaminado, brindando la oferta

necesaria para crear liquidez y dando mayor dinamismo y profundidad al mercado.

• Las perspectivas de crecimiento continuo y déficits fiscales modestos, reducirán gradualmente la

carga de la deuda pública de Panamá, situándose el indicador Deuda Pública Bruta / PIB en el 2018

en 35%.

• El Programa de Creadores de Mercado ha permitido el desarrollo del mercado secundario de

deuda pública interna, en miras a establecer una curva de rendimientos local, la cual podrá ser

usada como referencia en la búsqueda de financiamiento.

• Una economía diversificada, la ejecución de un programa de inversiones públicas disciplinado y

agresivo, la ampliación del Canal y mejoras de grado de inversión por parte de las tres agencias

calificadoras principales, son los pilares que hacen de Panamá un excelente oportunidad de

inversión.

Observaciones Finales

30

Muchas Gracias