Devolucions de Pagos Indebidos

5

ANÁLISIS LEGAL ANÁLISIS LABORAL / FEBRERO 2011 43 PAGOS INDEBIDOS O EN EXCESO A LA ONP Y/O ESSALUD Procedimiento para la devolución 1. Base Legal De acuerdo a lo establecido en el art. 5° de la Ley General de la Superintendencia Nacional de Administración Tributaria (SUNAT) aprobada por Dec. Leg. Nº 501, modificado por el art. 1º de la Ley Nº 27334, una de sus competencias es ejercer las funcio- nes de administración respecto de las aportaciones al Seguro Social de Salud (ESSALUD) y a la Oficina de Normalización Pre- visional (ONP). Asimismo, de acuerdo al art. 7º del D.S. Nº 039-2001-EF, Regla- mento de la Ley Nº 27334 que establece los alcances, períodos y otros aspectos sobre la administración de las aportaciones a ESSALUD y ONP, se establece que la SUNAT admitirá a trámite y resolverá las solicitudes de devolución por pagos en exceso, in- debidos o que se tornen en indebidos, respecto de las Aportacio- nes a la Seguridad Social. 2. Pagos indebidos o en exceso a la ONP El art. 4º del D.S. N° 054-97-EF, Texto Único Ordenado (TUO) de la Ley del Sistema Privado de Administración de Fondos de Pen- siones, establece que "(…) El empleador que efectúe cotizacio- nes al Sistema Nacional de Pensiones con posterioridad a la incorporación de los respectivos trabajadores al Sistema Privado de Pensiones, será responsable por la regularización de los apor- tes adeudados a las AFP en las que se encuentran inscritos sus trabajadores afiliados (…). Sin perjuicio de lo indicado, el em- pleador podrá solicitar a la ONP la devolución de los montos indebidamente pagados, la misma que podrá efectuarse en cuo- Para que una empresa que ha efectuado depósitos indebidos o en exceso en razón a las aportaciones a ESSALUD y la ONP, pueda solicitar la devolución de los mismos deberá tomar en cuenta las precisiones que desarrollamos en este artículo así como efectuar el procedimiento que presentamos a continuación. tas u otras modalidades. La indicada devolución no incluirá los montos que el empleador deberá regularizar al Sistema Privado de Pensiones por concepto de los intereses (…)". En este sentido, se dispone el derecho de la empresa de poder exigir, mediante el procedimiento correspondiente, la devolución de los aportes efectuados indebidamente, ya sea porque el tra- bajador se encontraba afiliado a una AFP, se afilió posteriormen- te a ella o porque se efectuaron aportes en exceso. En la actualidad, si bien la ONP, en su Texto Único Procedimientos Administrativos (TUPA) contempla como Procedimiento N° 41 la “Devolución y/o Compensación de Pagos Indebidos o en Exceso al SNP - Decreto Ley Nº 19990”, tal procedimiento no se en- cuentra vigente sino que la devolución de aportes de la ONP se realiza a través de SUNAT, ya que esta entidad es la encargada de recaudar los aportes a la ONP. 3. Pagos indebidos o en exceso a ESSALUD De acuerdo a las facultades y atribuciones que le otorga el TUO del Código Tributario –aprobado por D.S. Nº 135-99-EF– y de- más normas tributarias, la SUNAT es la entidad encargada de la recaudación de las Aportaciones a EsSalud. Asimismo, y tal como se señala en el art. 33º del Reglamento de la Ley de Modernización de la Seguridad Social en Salud, apro- bado por D. S. N° 009-97-SA, es también responsable de la devolución de los aportes que hayan sido pagados indebidamente, como sería el caso de aportar la empresa el 9% a EsSalud cuan- do el trabajador se encontraba subsidiado, o si se realizó un pago en exceso por error en el cálculo de las remuneraciones, o

-

Upload

jhon-romero-hernandez -

Category

Documents

-

view

51 -

download

3

Transcript of Devolucions de Pagos Indebidos

ANÁLISIS LEGAL

ANÁLISIS LABORAL / FEBRERO 2011 43

PAGOS INDEBIDOSO EN EXCESO A LAONP Y/O ESSALUDProcedimiento para la devolución

1. Base Legal

De acuerdo a lo establecido en el art. 5° de la Ley General de laSuperintendencia Nacional de Administración Tributaria (SUNAT)aprobada por Dec. Leg. Nº 501, modificado por el art. 1º de laLey Nº 27334, una de sus competencias es ejercer las funcio-nes de administración respecto de las aportaciones al SeguroSocial de Salud (ESSALUD) y a la Oficina de Normalización Pre-visional (ONP).Asimismo, de acuerdo al art. 7º del D.S. Nº 039-2001-EF, Regla-mento de la Ley Nº 27334 que establece los alcances, períodosy otros aspectos sobre la administración de las aportaciones aESSALUD y ONP, se establece que la SUNAT admitirá a trámite yresolverá las solicitudes de devolución por pagos en exceso, in-debidos o que se tornen en indebidos, respecto de las Aportacio-nes a la Seguridad Social.

2. Pagos indebidos o en exceso a la ONP

El art. 4º del D.S. N° 054-97-EF, Texto Único Ordenado (TUO) dela Ley del Sistema Privado de Administración de Fondos de Pen-siones, establece que "(…) El empleador que efectúe cotizacio-nes al Sistema Nacional de Pensiones con posterioridad a laincorporación de los respectivos trabajadores al Sistema Privadode Pensiones, será responsable por la regularización de los apor-tes adeudados a las AFP en las que se encuentran inscritos sustrabajadores afiliados (…). Sin perjuicio de lo indicado, el em-pleador podrá solicitar a la ONP la devolución de los montosindebidamente pagados, la misma que podrá efectuarse en cuo-

Para que una empresa que ha efectuado depósitosindebidos o en exceso en razón a las aportacionesa ESSALUD y la ONP, pueda solicitar la devoluciónde los mismos deberá tomar en cuenta lasprecisiones que desarrollamos en este artículo asícomo efectuar el procedimiento que presentamos acontinuación.

tas u otras modalidades. La indicada devolución no incluirá losmontos que el empleador deberá regularizar al Sistema Privadode Pensiones por concepto de los intereses (…)".En este sentido, se dispone el derecho de la empresa de poderexigir, mediante el procedimiento correspondiente, la devoluciónde los aportes efectuados indebidamente, ya sea porque el tra-bajador se encontraba afiliado a una AFP, se afilió posteriormen-te a ella o porque se efectuaron aportes en exceso.En la actualidad, si bien la ONP, en su Texto Único ProcedimientosAdministrativos (TUPA) contempla como Procedimiento N° 41 la“Devolución y/o Compensación de Pagos Indebidos o en Excesoal SNP - Decreto Ley Nº 19990”, tal procedimiento no se en-cuentra vigente sino que la devolución de aportes de la ONP serealiza a través de SUNAT, ya que esta entidad es la encargadade recaudar los aportes a la ONP.

3. Pagos indebidos o en exceso a ESSALUD

De acuerdo a las facultades y atribuciones que le otorga el TUOdel Código Tributario –aprobado por D.S. Nº 135-99-EF– y de-más normas tributarias, la SUNAT es la entidad encargada de larecaudación de las Aportaciones a EsSalud.Asimismo, y tal como se señala en el art. 33º del Reglamento dela Ley de Modernización de la Seguridad Social en Salud, apro-bado por D. S. N° 009-97-SA, es también responsable de ladevolución de los aportes que hayan sido pagados indebidamente,como sería el caso de aportar la empresa el 9% a EsSalud cuan-do el trabajador se encontraba subsidiado, o si se realizó unpago en exceso por error en el cálculo de las remuneraciones, o

44 FEBRERO 2011 / ANÁLISIS LEGAL

por las diversas situaciones que pueden generar un pago indebi-do o en exceso.De encontrarse las empresas en cualquiera de las situacionesreseñadas pueden solicitar la devolución de ese pago indebido oen exceso efectuado a ESSALUD.

4. Procedimiento ante SUNAT

Para solicitar la devolución de los pagos indebidos o en exceso,tanto de ESSALUD como de la ONP, las empresas deberán seguirlo establecido en el Procedimiento Nº 16 del TUPA de la SUNAT,aprobado por D.S. Nº 057-2009-EF, “Devolución de pagos inde-bidos o en exceso mediante notas de crédito negociables o che-ques”.

1. Este trámite es gratuito y se inicia en las sedes de la SUNAT, enla División de Centros de Servicios de la Gerencia de Centrosde Servicios al Contribuyente.

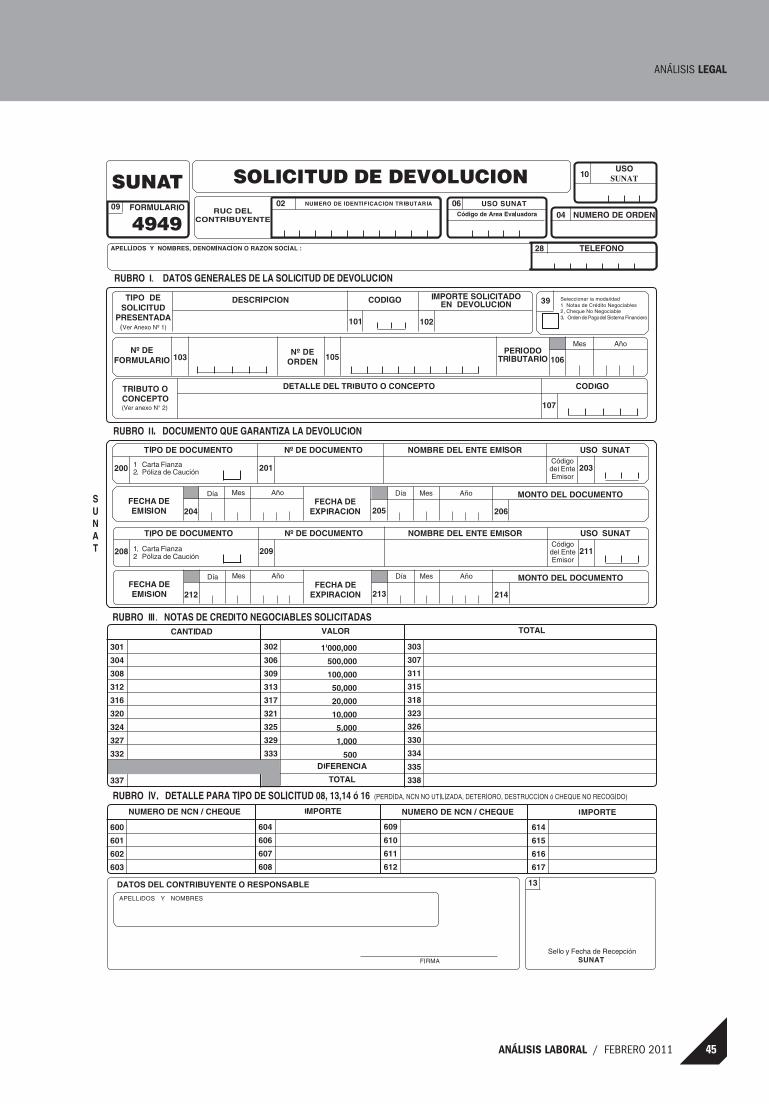

2. La empresa deberá presentar los siguientes documentos:a. Formulario 4949 "SOLICITUD DE DEVOLUCIÓN", que re-

producimos al final del artículo, debidamente firmado porel Deudor Tributario o Representante Legal acreditado enel RUC, por cada período o tributo por el que se solicitadevolución, indicando el tipo de solicitud.

b. Un escrito en el que se detalle lo siguiente:– El tributo y el período por el que se solicita la devolu-

ción.– Código y número de orden del formulario en el cual

efectuó el pago, así como la fecha de éste.– El cálculo del pago en exceso o indebido.– Los motivos o circunstancias que originaron el pago

indebido o en exceso.

c. Copia de los documentos que obren en poder del contri-buyente y que sustenten los pagos indebidos o en exceso.

d. Además, el Contribuyente deberá poner a disposición dela SUNAT en forma inmediata (o cuando sea requerido),en su domicilio fiscal o lugar designado por ésta, la do-cumentación y registros contables correspondientes.

3. Los documentos presentados pasarán por una “Calificación”,que en este caso consiste en una evaluación previa de ladocumentación.En esta etapa se considera la aplicación del Silencio Negati-vo a los 45 días hábiles de no tener respuesta.

4. En caso se deniegue la devolución de los aportes, la empre-sa tendrá la posibilidad de presentar un recurso de Reclama-ción ante el Intendente de Principales Contribuyentes Nacio-

nales, Intendente Regional o Jefe de Oficina Zonal y, en casose declare éste infundado, se puede presentar un recurso deApelación que será resuelto por el Tribunal Fiscal.

5. En caso de considerarse fundada la solicitud de devolución,o los recursos presentados, la SUNAT procederá a devolver alos empleadores el monto consignado en la Resolución queemita, mediante la entrega de cheques, los mismos que po-drán ser aplicados al pago de las deudas tributarias exigiblesa cargo del deudor tributario.

5. Consideraciones

Tratándose de las solicitudes de devolución por pagos indebidoso en exceso por Aportaciones a la Seguridad Social se deberátener en cuenta las siguientes precisiones:a. Corresponde a las entidades, ONP y/o ESSALUD, devolver

los montos pagados indebidamente o en exceso determina-dos en sus respectivas resoluciones, que se refieran a perío-dos tributarios anteriores a julio de 1999, mediante la entre-ga de cheques.

b. Corresponde a la SUNAT devolver los montos pagados inde-bidamente o en exceso que comprendan períodos tributariosde julio de 1999 y posteriores.

c. Las devoluciones que efectúe la SUNAT solo se darán me-diante cheque.

ANÁLISIS LEGAL

ANÁLISIS LABORAL / FEBRERO 2011 45

46 FEBRERO 2011 / ANÁLISIS LEGAL

ANÁLISIS LEGAL

ANÁLISIS LABORAL / FEBRERO 2011 47