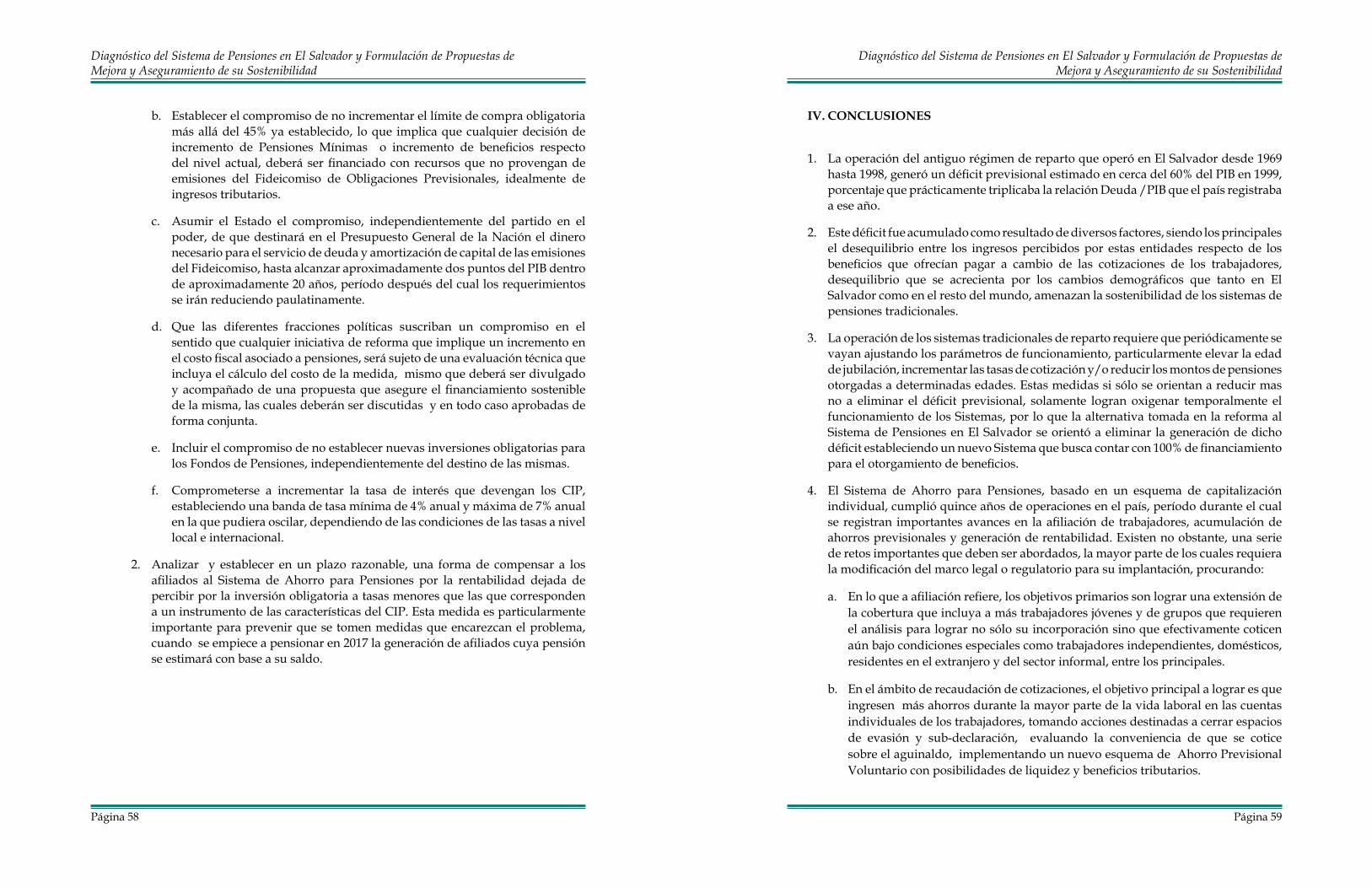

Diagnostico pensiones

33

René E. Novellino

-

Upload

fatima-calderon -

Category

Documents

-

view

224 -

download

0

description

Â

Transcript of Diagnostico pensiones

René E. Novellino

Publicado por ASAFONDOS

Distribución gratuita.

Se autoriza la difusión, reproducción, copias e incluso la traducción del material de este libro, únicamente bajo el requisito de hacer referencia a esta fuente.

PRÓLOGO

Quince años después del inicio del Sistema de Ahorro para Pensiones, se nos presenta la gran oportunidad de encontrar en esta exposición en breve, un recuento de los acontecimientos, legislación y desarrollo en cifras y explicaciones, de lo que ha sido este importante pilar de la seguridad social de El Salvador, así como de los grandes retos y oportunidades que deben estudiarse a profundidad y discutirse ampliamente para mejorar las condiciones de bienestar de la población ante la vejez, la invalidez y el fallecimiento hacia el futuro.

En este aporte de la Asociación Salvadoreña de Administradoras de Fondos de Pensiones, ASAFONDOS, a la sociedad salvadoreña, se destaca el estilo fresco y las expresiones tan propias de la claridad y elocuencia de, su ahora Presidente, el Ingeniero René Novellino, quien en un esfuerzo de síntesis, pero al mismo tiempo de integralidad y priorización de temas, expone el origen de nuestro sistema previsional, la reforma de pensiones de 1996 que entró en operaciones en abril de 1998, el funcionamiento del Sistema de Ahorro en el que cada trabajador aporta mensualmente a su Cuenta de Pensión y con ello, construye una serie de derechos a protección social para sí mismo y para su familia, de manera responsable, y generando un rol subsidiario al Estado, para que pueda dedicar sus recursos a los más necesitados.

En esta exposición, el autor incluye cifras, citas, normas de gran relevancia para la descripción del funcionamiento del Sistema en la práctica y de cómo unas variables han ido determinando los resultados, frutos y necesidades del mismo, principalmente de cara a su interrelación con los mercados de trabajo, de capitales y la situación fiscal del país por la deuda previsional que dejaron el ISSS y el INPEP a cargo del Estado.

Hay bases sobre las cuales se centra la evaluación de un sistema de pensiones que están igualmente tratadas en este valioso legado, entre las que se destacan la solidaridad, universalidad, sostenibilidad financiera y actuarial, y que al mismo tiempo, marcan la posición de la gremial en el Capítulo dedicado a las propuestas derivadas de los retos y oportunidades observados a lo largo de estos quince primeros años de vida del Sistema de Ahorro para Pensiones.

ASAFONDOS nos invita a conocer esta compleja y apasionante parte de la historia salvadoreña, desde una óptica tan financiera como social, tan presente como futura y de tanta trascendencia para quienes han ido y seguirán construyendo el país con sus manos y su conocida laboriosidad y merecen hoy y siempre, una vejez libre de pobreza.

María de Lourdes Arévalo Ruth Del Castillo de Solórzano Presidente AFP CONFÍA Presidente Ejecutiva AFP CRECER

Diagnóstico del Sistema de Pensiones en El Salvador y Formulación de Propuestas deMejora y Aseguramiento de su Sostenibilidad

Página 5

I. INTRODUCCIÓN

El funcionamiento del Sistema de Pensiones es un tema de interés nacional, que debe ser estudiado y discutido por toda la sociedad, ya que su rol principal es la protección a los trabajadores y sus familias ante los riesgos de vejez, discapacidad y fallecimiento, elemento fundamental para asegurar el bienestar de la sociedad en su conjunto.

Lo anterior sería suficiente razón para justificar el interés que todos los sectores de la sociedad civil deben tener sobre el mismo, pero su impacto no se limita al ámbito de la Seguridad Social, sino que adicionalmente tiene vasos comunicantes con la situación fiscal del país, un potencial hasta ahora poco aprovechado para dinamizar la actividad económica de El Salvador y sirve de reflejo también del funcionamiento del mercado laboral, lo que hace que sea un tema con múltiples aristas, complejo pero desde todo punto de vista, fundamental para la nación.

Por todos estos elementos ya señalados, no es de extrañar que el tema del Sistema de Pensiones surja recurrentemente dentro de la agenda nacional. Sin embargo, la mayor parte de las veces que el tema es abordado, el enfoque se ha limitado a exponer las implicaciones fiscales de su funcionamiento o bien, a plantear la necesidad de realizarle reformas al Sistema, sin definir qué clase de reformas se proponen, los objetivos que dichas reformas tendrían y lo más importante, explicar y cuantificar los impactos que las mismas tendrían no sólo en el funcionamiento del Sistema sino también en la situación fiscal del país.

Con el objeto de contribuir a que ante la eventual apertura de un proceso de discusión de reformas al Sistema de Pensiones, los diferentes actores contemos con información que sea de utilidad para la toma de decisiones al respecto, la Asociación Salvadoreña de Administradoras de Fondos de Pensiones (ASAFONDOS) ha tomado la iniciativa de poner a disposición el presente documento que después de esta parte introductoria, incluye una primera sección en la que aborda la evolución de los Sistemas de Pensiones en El Salvador, analizando las razones que condujeron a la acumulación de un déficit previsional, que en la década de los años noventa fundamentó la decisión de sustituir los sistemas administrados por el Instituto Salvadoreño del Seguro Social (ISSS) y el Instituto Nacional de Pensiones de los Empleados Públicos (INPEP) por un nuevo esquema que inició operaciones en abril de 1998, hace 15 años.

Una segunda sección del documento se centra en analizar la evolución del nuevo Sistema durante estos primeros quince años de operaciones, identificando sus principales logros y retos, analizando de forma individual los principales procesos que se desarrollan en la operación del Sistema, es decir, afiliación y cobertura de los trabajadores, acumulación de ahorro a través de las cotizaciones de los trabajadores y empleadores, inversión del ahorro previsional y generación de rentabilidad, otorgamiento de beneficios y finalmente, una sección en la que se aborda a detalle, la evolución del proceso de transición del Sistema de

Diagnóstico del Sistema de Pensiones en El Salvador y formulación de propuestas de mejora y aseguramiento de su sostenibilidad

ÍNDICE

I. Introducción ......................................................................................................... 5

II. Evolución de los Sistemas de Pensiones en El Salvador ............................. 7

III. Diagnóstico de la operación del Sistema de Ahorro para Pensiones y

propuestas de perfeccionamiento. ................................................................... 13

a. Afiliación ......................................................................................................... 14

b. Cotizaciones .................................................................................................... 15

c. Inversiones de los Fondos de Pensiones .................................................... 23

d. Beneficios y prestaciones: ............................................................................ 30

e. Evolución de la transición entre sistemas: ................................................ 41

IV. Conclusiones ........................................................................................................ 59

Diagnóstico del Sistema de Pensiones en El Salvador y Formulación de Propuestas deMejora y Aseguramiento de su Sostenibilidad

Diagnóstico del Sistema de Pensiones en El Salvador y Formulación de Propuestas deMejora y Aseguramiento de su Sostenibilidad

Página 6 Página 7

Pensiones anterior al nuevo. En cada una de dichas secciones, además de señalar los aspectos principales en los que se identifican oportunidades de mejora, se incluye también un detalle de las propuestas que la Asociación hace a la sociedad para perfeccionar el funcionamiento del Sistema y otorgar una garantía de sostenibilidad fiscal para el país.

Finalmente, se presentan las principales conclusiones que se extraen del análisis que contiene el documento.

II. EVOLUCIÓN DE LOS SISTEMAS DE PENSIONES EN EL SALVADOR

El funcionamiento de sistemas de pensiones contributivos en El Salvador data de 1969, año en el que inició operaciones el Régimen de Invalidez, Vejez y Muerte (IVM) administrado por el Instituto Salvadoreño del Seguro Social (ISSS), el cual fue creado para dar cobertura exclusiva a los trabajadores dependientes del sector privado. El ISSS como entidad fue creado en 1954 administrando el Régimen de Enfermedad, Maternidad y Riesgos Profesionales. A partir de 1969 y hasta la entrada en vigencia de la reforma de Diciembre de 1996, operó sin separar patrimonialmente los dos regímenes antes citados.

Por otra parte, los trabajadores civiles del sector público contaban con derechos a acceder a pensiones y jubilaciones desde el año 1930, en virtud de la Ley de Pensiones y Jubilaciones Civiles, las cuales eran otorgadas por el Ministerio de Hacienda sin requerir cotizaciones por parte de los trabajadores beneficiarios de ese régimen. En noviembre de 1975, inició operaciones el Instituto Nacional de las Pensiones de los Empleados Públicos (INPEP) creando un Régimen contributivo de IVM para cubrir a los Empleados Administrativos del sector público y a partir de enero de 1978, se creó otro Régimen para cubrir los mismos riesgos para los Docentes del sector público.

En 1990, la responsabilidad del pago de las pensiones otorgadas en virtud de la Ley de Pensiones y Jubilaciones Civiles fue trasladada a INPEP, con lo que el Ministerio de Hacienda dejó de ser responsable directo de dichos beneficios, aún cuando este movimiento no implicó la transferencia de recursos hacia ese Instituto quien por tanto adquirió una obligación de pago sin contar con reservas para ello.

Las tasas de contribución en los tres regímenes creados eran diversas, en el ISSS la contribución laboral y de los empleadores era del 3%1, mientras que en el Régimen Administrativo del INPEP era del 9% y del 12% en su Régimen Docente. Por su parte, las tablas utilizadas para el otorgamiento de beneficios también eran diferentes, oscilando entre un mínimo del 55% y un máximo del 80% del promedio de salarios de los últimos 3 años en el ISSS, mientras que en INPEP se otorgaban pensiones calculadas con porcentajes entre el 50 y el 100% del salario, tomando como referencia el promedio simple de los salarios de los últimos 3 ó 5 años, el que fuere mayor.

La operación de un sistema de reparto, como los administrados por el ISSS y el INPEP para mantener su equilibrio actuarial, deben ser capaces de tener ingresos suficientes para cubrir el pago de beneficios a los afiliados que ya cumplieron los requisitos respectivos, sus gastos de operación y adicionalmente crear una reserva técnica tal que equivalga al valor presente neto de la diferencia de sus ingresos proyectados menos sus obligaciones de pago futuras.

1 La tasa de cotización total ascendía a 3.5% del salario, correspondiendo al Estado aportar el 0.5%. En el caso de los trabajadores afiliados a INPEP, la contribución del Estado se hacía efectiva en su carácter de empleador.

Diagnóstico del Sistema de Pensiones en El Salvador y Formulación de Propuestas deMejora y Aseguramiento de su Sostenibilidad

Diagnóstico del Sistema de Pensiones en El Salvador y Formulación de Propuestas deMejora y Aseguramiento de su Sostenibilidad

Página 8 Página 9

Por su mismo esquema de operación, estos sistemas normalmente inician su operación con grandes excedentes de efectivo que les permite acumular reservas, ya que al inicio de su operación, prácticamente todos los afiliados se encuentran activos, por ende cotizando, mientras que el número de personas percibiendo pensión es mínimo. Sin embargo, en la medida que transcurre su tiempo de operación, un número mayor de personas van cumpliendo los requisitos respectivos y empieza a crecer el número de pensionados a una tasa mayor que con la que crecen los afiliados activos. Esta condición que es esperable, se ve agravada por los cambios demográficos que se han registrado durante las últimas décadas en las que tanto en los países desarrollados como en los en vías de desarrollo como el nuestro, las tasas de natalidad, y por consiguiente, el ingreso de nuevos afiliados a los sistemas de reparto, se ven reducidas mientras que la expectativa de vida de las personas se incrementa, aumentado de esa forma el período de pago de beneficios por los afiliados que viven por períodos más largos en su calidad de pensionados.

En ese sentido, se pone de manifiesto que la sostenibilidad financiera de un sistema de reparto, está supeditada a que siempre haya un número suficiente de afiliados activos que aporten cotizaciones, que permita cubrir las pensiones de los afiliados pasivos, los gastos administrativos y generar reservas, por lo que un indicador clave para analizar su sostenibilidad, es la relación afiliados activos/afiliados pasivos, el cual en el caso salvadoreño presentaba una reducción bastante significativa en relativo poco tiempo, pasando de 10.9 cotizantes activos por un pensionado en 1986 a 7.2 cotizantes activos por pensionado en 19982. Según la misma fuente, de haber seguido funcionando dicho sistema sin reforma, en 2005, la relación se habría reducido a un nivel de 4.9 cotizantes activos por cada pensionado.

En este punto es necesario señalar que con la tasa de cotización del ISSS previo a la reforma (3% sin la participación del Estado), para cubrir una pensión equivalente a un 55% del salario promedio de los cotizantes activos, el ISSS requería percibir cotizaciones de 18 afiliados activos (que devengaran salario promedio), por lo que la cotización del número de cotizantes activos por pensionado de 1986 ya ponía en evidencia los problemas a futuro.

Cabe resaltar que sin llegar a tener aún condiciones como la de los países europeos, en los que en algunos casos se registran incluso tasas negativas de crecimiento de la población, los países latinoamericanos en general y El Salvador en particular, están afrontando cambios demográficos importantes que inciden en el funcionamiento de los sistemas de pensiones tradicionales. Por ejemplo según los Censos de Población de 1971 y 2007, el porcentaje de la población total menor de 10 años en 1971 era del 36% mientras que en 2007 se había reducido a un 23%. Por otro lado, los adultos mayores de 60 años en 1971 representaban menos del 4% de la población total mientras que en 2007 dicho porcentaje se había duplicado y representaba ya cerca del 8%. Esta tendencia de acuerdo a algunos estudios de CEPAL, se va a ir acentuando en la medida que transcurra el presente siglo, previéndose que en el año 2055, la población adulta mayor representará cerca del 25% del total de los habitantes

2 Fuente: Boletín Estadístico No. 1. Superintendencia de Pensiones de El Salvador. 1997

de nuestro país3.

Los cambios demográficos son factores que amenazan, el funcionamiento de los sistemas de reparto, exigiéndoles que para mantener su equilibrio actuarial, se revise de forma periódica los parámetros con base a los cuales se cotiza y se pagan beneficios, particularmente las tasas de cotización, la edad de retiro (para ir en línea con el aumento de la expectativas de vida) y las tablas con base en las que se estiman los montos de pensión.

Sin embargo, en el caso de El Salvador las tasas de cotización no sufrieron modificaciones durante los años entre sus respectivos inicios de operaciones y 1998, cuando entró en vigencia la reforma al Sistema de Pensiones y la desvinculación entre el nivel de cotizaciones y los beneficios ofrecidos se pone en evidencia a través de una comparación relativamente simple entre el monto de cotizaciones exigida para acceder a un beneficio, respecto de las obligaciones que el Instituto adquiría con el cotizante en virtud de dichas cotizaciones.

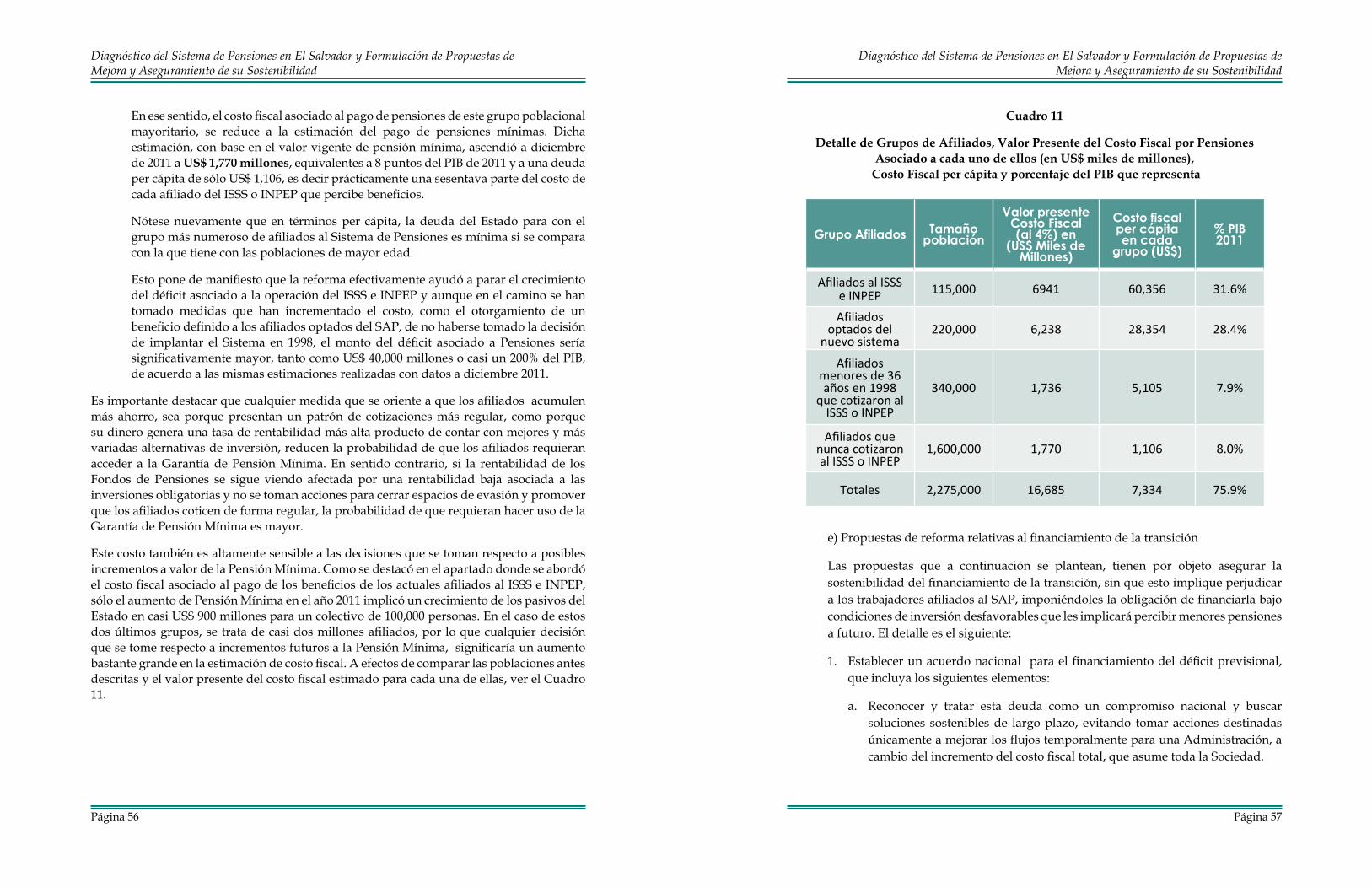

En concreto, como puede apreciarse en el Cuadro 1, si tomamos como referencia el caso del ISSS, un afiliado accedía al derecho a pensión cotizando en la práctica un 3% de su salario durante un período equivalente a 14.5 años. Esto equivale a que el Instituto previsional haya recibido en concepto de cotizaciones un total de 6.1 salarios de ese trabajador. A cambio de esas contribuciones, el ISSS se comprometió a pagarle una pensión mensual equivalente al 55% del promedio de salarios, lo que equivale a que sólo en un año, le pagaría en concepto de pensiones, 6.6 salarios, excediendo en un período muy corto, las contribuciones totales realizadas durante el período cotizado.

Si se toma en consideración que el compromiso de pago de pensión se extiende durante el resto de la vida del afiliado y a su fallecimiento, persiste la responsabilidad de pago de pensiones para los miembros del grupo familiar con derecho a pensión por sobrevivencia, se pone claramente de manifiesto el desequilibrio existente entre el nivel de ingresos percibidos por el Instituto versus los pasivos que adquiría en virtud de las cotizaciones recibidas.

3 CELADE. Indicadores del Proceso de Envejecimiento de la Población Estimados y Proyectados. Revisión 2011

Diagnóstico del Sistema de Pensiones en El Salvador y Formulación de Propuestas deMejora y Aseguramiento de su Sostenibilidad

Diagnóstico del Sistema de Pensiones en El Salvador y Formulación de Propuestas deMejora y Aseguramiento de su Sostenibilidad

Página 10 Página 11

Cuadro I

Tasas de cotización, requisito de tiempo de cotización y tasas de reemplazoISSS e INPEP

Programa Tasa cotización

Tiempo mínimo cotización

Salarios acumulados como cotización en 15 años

Pensión como % salario con requisito 15 años

Pensión como % del salario con 35 años cotizados

ISSS 3.5% 750 semanas (14.5 años) 6.1 salarios

55% (6.6 salarios en un año*)

80%

INPEP Administrativo 9% 15 años 16.2 salarios

50% (6 salarios en un año*)

100%

INPEP Docentes 12% 15 años 21.2 salarios

45% (5.4 salarios en un año*)

100%

Fuente: Elaboración propia con base en la Ley del ISSS e INPEP

Al ponerse en evidencia que por cada afiliado que cotizaba, el Instituto previsional se endeudaba, en términos de derechos futuros, en un monto mayor al percibido, se puede entender porqué estos Institutos acumularon reservas técnicas muy inferiores respecto de los compromisos futuros de pago que habían adquirido.

Durante el período que funcionaron el ISSS e INPEP previo a la aprobación de la reforma a fines de 1996, dichos Institutos acumularon reservas técnicas del orden de US$ 360.82 Millones4, los cuales para que dichos Institutos se encontraran en equilibrio y fuesen sostenibles, deberían ser suficientes para cubrir los gastos por pensiones de la población que al momento se encontraba afiliada a dichos Institutos, neto de los ingresos proyectados.

A dicha fecha, de acuerdo a la misma fuente, los afiliados sumaban cerca de 527,000 personas activas y 65,608 pensionados y de acuerdo a estudios actuariales de ese momento, las reservas que eran necesarias para cubrir los derechos adquiridos y en curso de adquisición de este colectivo, superaba los US$ 11,000 millones, es decir una cifra considerablemente mayor a las reservas acumuladas por los Institutos, mismas que en términos per cápita, alcanzaban únicamente US$ 685 por afiliado activo.

Una peculiaridad de los regímenes de reparto es que aunque esta deuda para con sus afiliados es una obligación real de pago, la práctica contable no les exige llevar un registro

4 Fuente: Superintendencia de Pensiones. Boletín Estadístico No. 1, Cuadro “Reservas Técnicas y Población Total ISSS e INPEP” 1997.

de la misma dentro de sus estados financieros, excluyendo de sus balances de situación financiera una cuenta en la que se reconozca la obligación en que incurren en virtud del dinero que reciben en concepto de cotizaciones. En ese sentido, los Institutos en su información financiera, revelan únicamente los ingresos pero la deuda queda oculta, por lo que se habla que esta condición es la “deuda implícita” de los sistemas de pensiones.

De acuerdo a un estudio del Banco Mundial5, la deuda implícita de los sistemas de pensiones administrados por el ISSS e INPEP al momento de la reforma, ascendían a un 60% del Producto Interno Bruto (PIB) mientras que la deuda pública del país en 1999, era de sólo un 22% del PIB. Es decir, que lo adeudado por el sistema de pensiones administrado por el ISSS e INPEP a los trabajadores, era casi 3 veces mayor que la deuda pública total reconocida por el Estado.

La deuda acumulada por el Sistema de Pensiones administrado por el ISSS e INPEP no es un caso único. De hecho, en el mismo estudio del Banco Mundial se señalan las cifras de otros países de ingreso medio, en los que en el ámbito latinoamericano incluyen casos como por ejemplo los de Brasil, Argentina, Nicaragua, Costa Rica, con niveles de deuda implícita de sus sistemas de pensiones muchísimo mayores que los de nuestro país, citando cifras de 500%, 106%, 220% y 203%, respectivamente.

Esta situación pone de manifiesto que el caso de El Salvador está lejos de ser único. De hecho, a la base de la actual crisis fiscal de países como Grecia, Italia, España, Portugal, se encuentra precisamente que los Estados deben cubrir déficits de funcionamiento de sus sistemas de pensiones, los cuales implican erogaciones que en los casos griego e italiano, superan anualmente un 12% del PIB. Actualmente, el promedio de gasto público en pensiones en los países de la Organización para la Cooperación y el Desarrollo Económicos (OCDE) se sitúa en un 6.2% del PIB anualmente6.

Al enfrentarse al reconocimiento y pago de ese tipo de obligaciones, los Estados se enfrentan a decisiones bastante difíciles que implican hacer reformas a los sistemas de pensiones orientados a eliminar o reducir su déficit. Concretamente el tipo de medidas que son tomadas y de los cuales abundan ejemplos en los años recientes, sobretodo en países europeos, es incrementar la edad de retiro, aumentar las tasas de contribución y en algunos casos, reducir el monto de las pensiones en curso de pago y las que recibirán a futuro los afiliados que todavía se encuentran en calidad de trabajadores activos.

Cabe decir que si estas acciones no se orientan a recuperar el equilibrio de los sistemas si no meramente al diferimiento de pago o una reducción parcial del déficit, las mismas tienen únicamente un efecto paliativo, pero en la medida que persista un desequilibrio susceptible de ser agravado por cambios demográficos, a futuro los Estados seguirán afrontando

5 . Holzmann, Palacios y Zviniene. “Implicit Pension Debt: Issues, Measurement and Scope in International Perspective”. Banco Mundial, Unidad de Protección Social, Marzo 2004.6 OECD, Pensions at a Glance 2011: Retirement-income Systems in OECD and G20 Countries, Cuadro “Public Expenditure on Pensions”, in, OECD Publishing. 2011.

Diagnóstico del Sistema de Pensiones en El Salvador y Formulación de Propuestas deMejora y Aseguramiento de su Sostenibilidad

Diagnóstico del Sistema de Pensiones en El Salvador y Formulación de Propuestas deMejora y Aseguramiento de su Sostenibilidad

Página 12 Página 13

dificultades para cumplir con sus obligaciones de pago de pensión.

En lo que a El Salvador respecta, las proyecciones elaboradas a fines de los noventa hacían prever que a medida que fuera transcurriendo más tiempo de operación deficitaria y un número mayor de afiliados cumpliera los requisitos para pensionarse, los Institutos Previsionales tendrían que empezar a hacer uso de sus reservas técnicas, mismas que estarían agotadas alrededor del año 2007. A partir de ese año, de no hacerse reformas, el monto necesario para el pago de las pensiones a cargo de esos institutos y la cobertura de sus gastos operativos, neto de la recaudación de cotizaciones, tendría que ser cubierta con otros recursos provistos por el Estado.

El Instituto de Previsión de la Fuerza Armada (IPSFA) que ha seguido operando bajo un esquema tradicional de reparto, según información publicada el 2012, está ya utilizando sus reservas técnicas al serle insuficiente el flujo de recaudación de cotizaciones para cubrir el pago de pensiones y otros beneficios7, haciendo prever que en el corto o mediano plazo, requerirá que el Estado le transfiera recursos para cubrir su déficit.

En este contexto y después de concluir que era indispensable impulsar una reforma profunda al Sistema de Pensiones, fue que en El Salvador se aprobó en Diciembre de 1996 la Ley del Sistema de Ahorro para Pensiones, marco legal que rige la operación de un nuevo sistema basado en un esquema de capitalización individual que sustituye en el tiempo al anterior régimen.

Dicha reforma perseguía como principal propósito, el contar con un sistema de pensiones sostenible financieramente que respaldara con ahorros, el pago de pensiones y otros beneficios a los trabajadores, eliminando la dependencia de recursos públicos para el pago de beneficios a la población que tiene capacidad de autofinanciar sus pensiones, permitiendo que a futuro, los fondos que el Estado en la actualidad destina para cubrir las obligaciones adquiridas por el ISSS e INPEP, puedan ser reorientados para la atención de otras necesidades sociales, incluyendo el contar con fondeo sostenible para el programa de pensiones asistenciales destinadas a favorecer a los adultos mayores que no tuvieron acceso a la cobertura de la seguridad social.

7 Fuente: La Prensa Gráfica, Nacional Economía, sábado 16 de julio de 2012.

III. DIAGNÓSTICO DE LA OPERACIÓN DEL SISTEMA DE AHORRO PARA PENSIONES Y PROPUESTAS DE PERFECCIONAMIENTO

Con la reforma de pensiones de 1998, El Salvador adopta un modelo que fue también implantado durante la década de los años 90 en numerosos países de América Latina y de Europa del Este, el cual se basa es un esquema de ahorro personal obligatorio de contribución definida, en el que aportan trabajadores y empleadores y en el que el Estado no participa como administrador ni como contribuyente para el pago de cotizaciones (salvo en su papel de empleador de trabajadores del sector público), sino que asume un rol como fiscalizador y regulador del Sistema y en cumplimiento de disposiciones constitucionales, del financiamiento de la Garantía de Pensión Mínima.

En un sistema de pensiones como el implantado en el país, para los trabajadores que desde su incorporación al mercado de trabajo inician cotizando al nuevo Sistema, el pago de beneficios se sustenta en un 100% en la acumulación de ahorros y dicha acumulación depende fundamentalmente de que durante el mayor tiempo posible y desde la edad más temprana posible, el trabajador cotice de forma regular para que este ahorro que se va constituyendo a lo largo de su vida activa, crezca mediante la generación de rendimientos que incrementen el saldo de disponibilidades con las que el trabajador contará al finalizar su vida activa.

La generación de rendimientos en un esquema de ahorro de largo plazo como este, se obtiene como producto de la inversión de los recursos en los instrumentos que la Ley autoriza, facultando a empresas especializadas para la administración de las cuentas individuales de ahorro.

Estas empresas llamadas Administradoras de Fondos de Pensiones (AFP), de acuerdo a la Ley del Sistema de Ahorro para Pensiones (SAP), tienen como objetivo exclusivo la administración de las Cuentas Individuales de Ahorro para Pensiones de los trabajadores y la gestión y otorgamiento de beneficios.

La administración de las cuentas individuales implica la realización de los procesos de afiliación y traspaso de afiliados, recaudación de cotizaciones, individualización y acreditación de cuentas individuales, gestiones de cobro y recuperación de cotizaciones en mora, inversión de los recursos administrados, entre los principales.

Las AFP perciben una comisión por los servicios que prestan, misma que se encuentra establecida en la Ley, siendo un 2.2% del ingreso base sujeto a cotización. Dicho porcentaje cubre también la contratación de una póliza de seguro colectiva que cubre a los afiliados de la AFP, cuya prima promedio a enero 2013 era 1.10%, por lo que la comisión neta promedio percibida por las AFP era también 1.10%.

Diagnóstico del Sistema de Pensiones en El Salvador y Formulación de Propuestas deMejora y Aseguramiento de su Sostenibilidad

Diagnóstico del Sistema de Pensiones en El Salvador y Formulación de Propuestas deMejora y Aseguramiento de su Sostenibilidad

Página 14 Página 15

El Sistema de Ahorro para Pensiones (SAP) ha operado durante 15 años y aunque es un período relativamente corto en el contexto de la operación de un sistema de pensiones, es un tiempo suficiente que permite analizar e identificar las áreas en las cuales ha habido avances y otras en las que se identifican oportunidades de mejora. Este apartado pretende poner en contexto los avances y retos pendientes del Sistema, a la luz del funcionamiento de sus procesos de afiliación y cotizaciones, inversiones y otorgamiento de beneficios.

a) Afiliación

Al inicio de operaciones del nuevo sistema, el 15 de abril de 1998, entraron en vigencia las disposiciones de la Ley del Sistema de Ahorro para Pensiones que establecen las condiciones para la transición de uno a otro sistema. En lo que a afiliación respecta, la Ley implantó una separación poblacional de los trabajadores que en ese momento, se encontraban ya afiliados al ISSS o al INPEP, de la siguiente manera:

a) Los afiliados mayores de 55 años y las afiliadas mayores de 50 años debían permanecer afiliados en el ISSS o en el INPEP;

b) Los afiliados que tuvieran edades entre 36 y 55 años y las afiliadas entre 36 y 50 años, podían optar por afiliarse al Sistema de Ahorro para Pensiones (SAP) o permanecer afiliados en el Sistema de Pensiones Público (SPP) integrado por el ISSS e INPEP;

c) Los afiliados menores de 36 años y todos aquéllos que a partir de la vigencia de la Ley entraran al mercado de trabajo en relación de dependencia laboral, se afiliarían al SAP.

La Ley SAP también contempla la afiliación voluntaria de trabajadores independientes, incluyendo los salvadoreños residentes en el extranjero. La Ley plantea también la inclusión de trabajadores agrícolas y domésticos, requiriendo la aprobación de un reglamento especial.

Por otra parte, la Ley le otorga el derecho a los afiliados de elegir la Administradora de Fondos de Pensiones (AFP) que desea que le administre su Cuenta Individual de Ahorro para Pensiones, así como el derecho de traspasarse a otra AFP al registrar como mínimo doce cotizaciones en la Administradora en la que se encuentra afiliado.

Al 30 de septiembre de 2012, en el SAP se registraba un número total de 2,320,005 afiliados, de los que 1,100,503 estaban registrados como trabajadores dependientes (47.4% del total), mientras que 1,219,502, equivalentes al 52.6% de los afiliados, estaban registrados como trabajadores independientes8. La población afiliada equivale a un 121% de la Población Económicamente Activa (PEA) registrada de acuerdo al Censo de Población y Vivienda realizado en el año 2007, poniendo de manifiesto que la cobertura del Sistema, medida en términos de afiliación, cubre a la totalidad de la PEA.

8 Fuente: Reporte de la Superintendencia del Sistema Financiero sobre Cifras de las AFP al 30 de septiembre de 2012.

La composición de la población afiliada, en la que son mayoría los trabajadores que no se encuentran bajo dependencia laboral, obedece a que si bien el Sistema establece la obligatoriedad de afiliarse únicamente para los trabajadores dependientes, está abierto a la afiliación de todos los salvadoreños domiciliados que ejerzan una actividad generadora de ingreso, así como también abre la posibilidad de afiliarse a los salvadoreños no residentes9.

En este sentido, una vez pasado un período inicial entre los años 1998 y 2000, en el que la afiliación de trabajadores se concentró principalmente en el segmento de dependientes, las Administradoras de Fondos de Pensiones enfocaron con posterioridad los esfuerzos de afiliación en el segmento de trabajadores que laboran por cuenta propia, así como personas que aún no se encuentran incorporadas al mercado laboral, pero que se estima se incorporarán en el futuro próximo.

Esta última condición se pone de manifiesto al considerar que a diciembre de 2011, en las bases de datos de las Administradoras de Fondos de Pensiones se registraban cerca de 630,000 personas que aún encontrándose afiliadas no habían realizado al menos una cotización, condición que se explica, al menos en parte, con el hecho que a esa fecha 482,977 afiliados eran menores de 25 años (22% del total10). Si se toma en consideración que la edad promedio de inicio de cotizaciones es alrededor de los 23 años de edad, puede concluirse que una alta proporción de los integrantes de ese grupo poblacional, aún no han iniciado una relación laboral, o bien, laboran bajo condiciones en las que no realizan cotizaciones.

Sobre este punto se identifica un reto importante a afrontar y es el hecho que en un esquema de capitalización individual, las cotizaciones que se realizan en las edades más jóvenes, son las que tienen el potencial de multiplicarse más, producto de la generación de rentabilidad en horizontes de 30 ó 40 años que median desde el inicio de la actividad laboral hasta cumplir la edad de retiro.

En ese sentido, es importante que las iniciativas de aprobar piezas de legislación orientadas a fomentar el empleo juvenil, consideren también que esos puestos de trabajo se creen con cobertura de seguridad social, tanto en salud como en pensiones.

b) Cotizaciones

La tasa de cotización en el SAP es del 13% del ingreso base de cotización del trabajador, porcentaje constituido por un 6.25% que es aportado por el trabajador y un 6.75% por el empleador. Del 13%, un 10.8% se destina a la Cuenta Individual de Ahorro para Pensiones del trabajador y el 2.2% restante se utiliza para cubrir la comisión por administración de la cuenta y la contratación del seguro de invalidez y sobrevivencia11.

9 Artículo 9 Ley SAP.10 Superintendencia del Sistema Financiero. Resumen Estadístico Previsional Diciembre 2011.11 Artículo 16 Ley SAP.

Diagnóstico del Sistema de Pensiones en El Salvador y Formulación de Propuestas deMejora y Aseguramiento de su Sostenibilidad

Diagnóstico del Sistema de Pensiones en El Salvador y Formulación de Propuestas deMejora y Aseguramiento de su Sostenibilidad

Página 16 Página 17

La recaudación de cotizaciones de los últimos doce meses que registró el SAP en octubre 2012 fue de US$ 563.9 millones, elevando el total de cotizaciones recaudadas desde el inicio del Sistema hasta dicho mes, a US$ 5,359.1 millones.

Los afiliados que cotizaron durante los meses de enero a octubre de 2012 oscilaron en un rango entre 600,000 y 620,000 personas12, lo que representa cerca del 26% del número total de afiliados y un 56% de los afiliados registrados como trabajadores dependientes, quienes de acuerdo a la Ley, son los que se encuentran obligados a cotizar mientras se mantengan en relación de subordinación laboral13. Por su parte, los trabajadores independientes cotizan de acuerdo a la Ley de forma voluntaria.

La brecha entre el número de afiliados registrados como dependientes y los cotizantes puede explicarse por varias razones, siendo unas de ellas, el que las personas se encuentren desempleadas o hayan emigrado. Sin embargo, también existen casos en los que la ausencia de cotizaciones está relacionada con incumplimientos o evasión de la obligación de retener y enterar las cotizaciones previsionales por parte de los empleadores.

Un indicio de tal condición se encuentra al realizar una comparación entre el número de trabajadores cotizantes del sector público y privado al Régimen de Enfermedad, Maternidad y Riesgos Profesionales del ISSS (excluyendo a los pensionados que también cotizan a dicho régimen) y el número total de cotizantes al SAP y al SPP mostrado en el Cuadro 2 y en el que se pone en evidencia que sistemáticamente se mantiene una diferencia entre el número de cotizantes al Régimen de Salud y a los Sistemas de Pensiones.

En el Gráfico 1, también se muestra que existe otro grupo de trabajadores que integran la Población Económicamente Activa del País, que no gozan de la cobertura de ninguno de los Regímenes de Salud y Pensiones, poniendo de manifiesto que existe un reto importante no sólo para cerrar la brecha existente entre los cotizantes de estos Sistemas, sino que hace falta realizar esfuerzos para brindar cobertura a un grupo poblacional mayoritario que no está protegido en la actualidad.

12 Fuente: Reportes Estadísticos Previsionales de la Superintendencia del Sistema Financiero.13 Artículo 13, inciso primero Ley SAP.

Gráfico 1

Número de Afiliados y Cotizantes AFP, Cotizantes al Régimen de Enfermedad, Maternidad y Riesgos Profesionales del ISSS (a diciembre 2012) y datos de Población

Total y Económicamente Activa del Censo de Población y Vivienda 2007

Por otra parte, considerando que un trabajador que se encuentra en relación de dependencia laboral debe encontrarse cotizando tanto al Régimen de Salud como Pensiones, dicha diferencia pone de manifiesto que para un grupo de aproximadamente 100,000 trabajadores, los empleadores sólo están cumpliendo con la responsabilidad de declarar y pagar las cotizaciones de salud y omitiendo las declaraciones al Sistema de Pensiones, desconociéndose a partir de esta mera comparación si no han efectuado las retenciones correspondientes a los trabajadores o si las realizan y no las enteran.

En ambos casos, esto afecta al trabajador y su grupo familiar ya que al no cotizar, no ingresan recursos a su Cuenta Individual de Ahorro para Pensiones, ni acumula tiempo de cotización, que es un requisito para acceder a pensión por vejez. Por otra parte, la omisión de cotizar puede dejar también a un trabajador sin cobertura del seguro de invalidez y sobrevivencia, por lo que en caso de un siniestro, podría quedar el afiliado y su familia sin la protección que dicho seguro les provee.

En este sentido, es necesario tomar acciones para cerrar esta brecha de evasión, con lo que se conseguiría en forma agregada a aumentar la cobertura del Sistema, ya que el número de cotizantes al Sistema de Pensiones podría incrementarse hasta en un 16%, y a nivel individual, le garantiza al trabajador que está ahorrando para gozar de sus beneficios por retiro y que cuenta con protección en caso de discapacidad o muerte.

ASAFONDOS ha trabajado en la elaboración de varias propuestas de reformas a la Ley SAP para la incorporación de disposiciones que le permitirían a la Superintendencia del Sistema Financiero (SSF), realizar de forma periódica un cruce de información entre los registros

Cotizantes AFP625,677

Cotizantes Regimen Salud 740,471

Afiliados AFP 2,359,207

PEA: 1,910,000

Diagnóstico del Sistema de Pensiones en El Salvador y Formulación de Propuestas deMejora y Aseguramiento de su Sostenibilidad

Diagnóstico del Sistema de Pensiones en El Salvador y Formulación de Propuestas deMejora y Aseguramiento de su Sostenibilidad

Página 18 Página 19

de cotizantes del régimen de Enfermedad, Maternidad y Riesgos Profesionales del ISSS respecto de los de las entidades previsionales (UPISSS, INPEP) y AFP, a fin de identificar las diferencias.

Con base en esta información, se podrían realizar acciones de cobro más efectivas, lo que también implica hacer algunas modificaciones legales al Artículo de la Ley SAP que regula las acciones de cobro en el Sistema y otras disposiciones legales que permitan cerrar los actuales espacios de evasión, mediante el fortalecimiento de la institucionalidad pública y privada involucrada en el proceso de gestión y recuperación de cotizaciones en mora.

Cuadro 2

Número de cotizantes al Régimen de Enfermedad, Maternidad y Riesgos Profesionales del ISSS, de las AFP, UPISSS e INPEP en los meses de julio de los años 2005 al 2011

AñoTotal

CotizantesISSS Salud

AFP UPISSS e INPEP

TotalCotizantesPensiones

Diferencia

2005 615,893 495,711 38,964* 534,675 81,218

2006 642,013 523,848 34,729* 558,577 83,436

2007 677.788 553,331 33,449* 586,780 91,008

2008 704,679 580,632 20,885 601,,517 103,162

2009 682,856 551,847 19,411 571,258 111,598

2010 697,207 562,199 18,415 580,614 116,593

2011 709,411 591,952 16,165 608,117 101,294

Fuente: Revistas Estadísticas Superintendencia de Pensiones y datos ISSS

La medida antes citada es importante pero por supuesto no suficiente para garantizar la cotización de todos los trabajadores, ya que es muy probable que exista otra esfera de evasión que la comparación de las bases de datos de ambos regímenes no permite identificar, siendo ésta el probable incumplimiento por parte de algunos empleadores, de las obligaciones de cotizar tanto al Régimen de Salud como a los Sistemas de Pensiones.

Para el cierre de este espacio de evasión se requiere de la participación activa del ente del Estado encargado de velar por el cumplimiento de los derechos laborales y las responsabilidades

de los empleadores al respecto, es decir, la Dirección General de Inspección de Trabajo del Ministerio de Trabajo y Previsión Social.

Las medidas anteriores están enfocadas en los trabajadores dependientes quienes de acuerdo a la legislación actual, tienen la obligatoriedad de cotizar. Sin embargo, al analizar la composición de la población afiliada al SAP puede apreciarse que es necesario también tomar acciones orientadas a procurar que la cobertura de la seguridad social alcance también al grupo de trabajadores por cuenta propia, mismo que es muy diverso y que incluye desde profesionales liberales hasta microempresarios a nivel de subsistencia.

De acuerdo a un estudio del año 2009 realizado para el Banco Interamericano de Desarrollo (BID), en El Salvador un total de 240,573 personas declararon ingresos como no asalariados en el ejercicio fiscal 2008, 48,165 de los cuales reportaron ingresos anuales superiores al nivel de exención fiscal14. Estas cifras ponen en evidencia que dentro de este grupo, existe al menos una proporción de trabajadores que cuentan con capacidad de ahorro y por tanto, que podrían autofinanciarse el pago de beneficios por vejez, discapacidad o sobrevivencia, disminuyendo así el riesgo de pobreza ante dichas contingencias.

Precisamente sobre ese grupo, en ese estudio se incluye una propuesta para que se realice un análisis y se identifique si existiría la factibilidad de establecerse la obligatoriedad de cotizar para los que tienen mayores ingresos, es decir, aquéllos que declaran y pagan Impuesto sobre la Renta, tal cual es el caso de Uruguay y más recientemente Chile, que en la reforma de 2008 estableció la obligatoriedad de cotizar a partir del año 2015, a los trabajadores independientes que perciben honorarios por servicios, definiendo que entre el año de aprobación y el de plena vigencia de la medida, los trabajadores pudieran seguir cotizando de forma voluntaria.

Para los trabajadores del sector informal de la economía, que son los que generalmente registran menores coberturas dentro de los sistemas contributivos, el reto es flexibilizar los requisitos actuales que obligan a que todos los trabajadores declaren y paguen las cotizaciones de forma mensual, sobre ingresos no menores al salario mínimo vigente, a fin de que ahorren atendiendo a su menor capacidad y analizando mecanismos complementarios de apoyo asistencial para estos grupos, que deberían ser diseñados de forma tal que se premie a las personas que hayan hecho un mayor esfuerzo de ahorro, evitando así que no tengan incentivo a hacerlo.

Finalmente, existe un reto importante también en propiciar que los salvadoreños residentes en el exterior que en muchos casos han emigrado bajo condiciones en las que en sus países de destino no pueden acceder a los beneficios de la seguridad social, coticen de forma regular y obtengan al cumplir los requisitos, beneficios por vejez en El Salvador. En la actualidad, la Ley permite su afiliación y cotización de forma voluntaria, pero hacen falta identificar

14 Melinsky, E. Diagnóstico sobre el impacto del Sistema Previsional en la sostenibilidad fiscal del país, como también en su incidencia en la población -cobertura del sistema previsional- y Propuestas de Política. 2009.

Diagnóstico del Sistema de Pensiones en El Salvador y Formulación de Propuestas deMejora y Aseguramiento de su Sostenibilidad

Diagnóstico del Sistema de Pensiones en El Salvador y Formulación de Propuestas deMejora y Aseguramiento de su Sostenibilidad

Página 20 Página 21

las causas que dificultan que lo hagan de forma regular. Incentivar el ahorro previsional en El Salvador de esta población que reside en el extranjero tendría la ventaja de asegurarles un ingreso independientemente de que sigan residiendo en el exterior o en El Salvador, manteniendo un vínculo importante con su país. Dado que en un sistema de capitalización individual, el monto de los beneficios a ser percibidos por los afiliados está directamente en función de lo que ahorre en su cuenta individual, es fundamental asegurar que de forma periódica ingresen cotizaciones.

Otro elemento importante a considerar es el porcentaje que del ingreso se destina para ahorro de pensiones, ya que al ser más alto, mayor es la acumulación de capital en la cuenta, sin embargo, también hay que tomar en consideración que las cotizaciones previsionales son parte del costo laboral y su establecimiento, tiene implicaciones sobre el nivel de competitividad del país. En ese sentido, se debe buscar el establecimiento de una tasa que permita una acumulación suficiente de ahorro, pero que no eleve demasiado el costo laboral en el país.

En lo que respecta a la tasa de cotización total, como se aprecia en el Cuadro 3, el 13% establecido en El Salvador se encuentra en un nivel medio en comparación con las tasas establecidas en otros países de América Latina donde operan sistemas de pensiones similares y en lo que respecta a la proporción de la tasa que se destina a ahorro, solamente Colombia presenta un nivel de ahorro mayor al de El Salvador.

Cuadro 3

Tasa de cotización total y ahorro en Sistemas de Capitalización en América Latina

País Cotización al Sistema de Capitalización Ahorro cuenta individualColombia 16% 11.5%Chile 12.99% 10.0%El Salvador 13% 10.8%México 10.24% * 7.74%Perú 13.07% 10.0%R. Dominicana 9.97% 8.0%

*Esta tasa incluye el aporte destinado a invalidez y sobrevivencia que representa 2.5%. No incluye comisión por administración, ya que es calculado con base a saldo administrado.Fuente: Compilación de Regulaciones Comparadas en los Sistemas de Capitalización Individual Países FIAP. FIAP 2011.

En El Salvador, el Ahorro Voluntario de carácter previsional, que se encuentra contemplado en la Ley SAP, ha tenido un desarrollo mínimo durante el tiempo de operación del Sistema, debido fundamentalmente a que tiene algunas características que lo hacen poco atractivo para las personas que tienen capacidad de ahorro, a pesar que la Ley otorga un beneficio tributario a quienes constituyen este tipo de ahorro, considerando como renta no gravada las cotizaciones voluntarias que no excedan el 10% del ingreso sobre el que se estima la cotización obligatoria.

Las características que le restan atractivo actualmente a esta figura son fundamentalmente su falta de liquidez, ya que es un ahorro al que el propietario puede acceder únicamente cuando cumple los requisitos para pensionarse y por otro lado, a que en este momento, el ahorro voluntario se invierte bajo las mismas condiciones que los ahorros de las cotizaciones ordinarias, es decir, está sujeto al mismo régimen de inversiones incluyendo la obligatoriedad de invertir en los Certificados de Inversión Previsionales (CIP), que afecta la rentabilidad que se puede lograr.

Por ello, se considera que para dar impulso al Ahorro Previsional Voluntario, es necesario hacer modificaciones legales que mantengan el atractivo del tratamiento tributario antes mencionado siempre que el afiliado utilice el dinero únicamente con fines previsionales, pero que modifique las dos características que impiden su desarrollo: en primer término, que el dueño del ahorro voluntario pueda disponer de sus recursos para fines diferentes al previsional, perdiendo en dicho caso el beneficio tributario; en segundo término, que el Ahorro Previsional Voluntario se destine a una cuenta de ahorro diferente a aquélla en la que se registran los aportes obligatorios del afiliado y que cuente con un régimen o regímenes de inversión diferentes para que el afiliado pueda elegir el nivel de riesgo-rendimiento que desee.

Una alternativa que podría evaluarse para elevar el nivel de ahorro sin incrementar directamente la tasa de cotización, es establecer la obligatoriedad de cotizar sobre el aguinaldo. Actualmente, y a pesar que el pago de beneficios contempla que todos los pensionados perciben una pensión adicional en Navidad, el aguinaldo no se contabiliza dentro del ingreso base de cotización del afiliado. De realizarse, un trabajador que cotice sobre un aguinaldo equivalente a un salario completo, estaría aportando a su cuenta un 8.3% más al año y su pensión al final de su vida laboral se incrementaría en ese mismo porcentaje. Esto es porque cotizar sobre un décimo tercer salario por año, equivaldría a que cada mes ahorrara un equivalente al 11.70% de su salario mensual (en lugar del 10.8% actual).

Dado que el Código de Trabajo establece montos de aguinaldos menores a un salario y diferenciados según la antigüedad del empleado, de establecerse la medida, el porcentaje de ahorro anual dependería del monto de aguinaldo que cada trabajador percibiría. En el caso de inferior aguinaldo, es decir, el pago de 10 días de sueldo, la tasa de ahorro equivaldría al 11.1% y su ahorro anual crecería cerca del 3%.

En resumen, en lo relativo a los procesos de afiliación y recaudación de cotizaciones, se propone:

1. Incluir en las iniciativas de legislación orientadas a incentivar el empleo juvenil, que éste incluya la cobertura de la seguridad social, tanto en Salud como en Pensiones, dada la importancia que para la acumulación de recursos en las cuentas de ahorro para pensiones, tienen las cotizaciones realizadas a edades más jóvenes.

Diagnóstico del Sistema de Pensiones en El Salvador y Formulación de Propuestas deMejora y Aseguramiento de su Sostenibilidad

Diagnóstico del Sistema de Pensiones en El Salvador y Formulación de Propuestas deMejora y Aseguramiento de su Sostenibilidad

Página 22 Página 23

2. Promover modificaciones a la Ley SAP que fortalezcan el proceso de recaudación de cotizaciones y acciones de cobro, incluyendo disposiciones orientadas a la realización de cruces periódicos de información de cotizantes entre los regímenes de Salud y Pensiones por parte de la Superintendencia del Sistema Financiero, con el objeto de identificar los incumplimientos de declaración y pago y que las Instituciones Administradoras y los Institutos Previsionales puedan realizar las acciones para recuperar cotizaciones y cerrar así espacios de evasión.

3. En el mismo sentido anterior y dada la importancia de que el ahorro de los trabajadores necesaria coordinación entre todas las entidades públicas y privadas relacionadas con el proceso de cobro y recuperación de cotizaciones en mora, se sugiere identificar e implementar las acciones orientadas a fortalecer la institucionalidad de todas las entidades relacionadas con dicho proceso, con especial énfasis la Dirección General de Inspección de Trabajo del Ministerio de Trabajo y Previsión Social.

4. Analizar la factibilidad de establecer la obligatoriedad de cotizar para los trabajadores por cuenta propia, identificados como contribuyentes que declaran ingresos por servicios sujetos al pago de IVA e Impuesto sobre la Renta, mediando para ello un período transitorio.

5. Evaluar el establecimiento de regímenes especiales que fomenten el ahorro previsional y permitan que trabajadores del sector informal y doméstico puedan gozar de la cobertura del Sistema de Pensiones bajo condiciones especiales, tanto de cotizaciones como de los beneficios a los que puedan acceder en virtud de las mismas. Por la naturaleza especial de sus condiciones laborales, se deberá determinar el nivel de subsidiariedad del Estado para estos grupos de trabajadores, mediante condiciones especiales para acceder a una pensión mínima.

6. Identificar las acciones que permitirían que un mayor número de salvadoreños residentes en el exterior, se afilien y coticen de forma regular en el Sistema de Pensiones del país, a fin de que al cumplir los requisitos respectivos, accedan a beneficios por vejez de los que puedan gozar independientemente de que residan en el extranjero o en El Salvador.

7. Realizar modificaciones en la Ley SAP para cambiar las características del Ahorro Voluntario, dando la facultad a las Instituciones Administradoras de gestionar cuentas separadas de ahorro voluntario con regímenes de inversiones diferentes, incentivos tributarios al ahorro y con reglas especiales para la obtención de liquidez.

8. Evaluar como alternativa para que los trabajadores ahorren más y obtengan una mayor pensión a futuro, la inclusión del aguinaldo como parte del Ingreso Base de Cotización de los afiliados, en congruencia con el otorgamiento de pensiones adicionales de Navidad.

c) Inversiones de los Fondos de Pensiones y rentabilidad generada

Las inversiones de los Fondos de Pensiones no constituyen un fin en sí mismo, sino que son el medio a través del cual, se busca cumplir el objetivo del funcionamiento del Sistema de Pensiones. Dicho objetivo consiste en otorgar pensiones adecuadas a los trabajadores para cubrir sus necesidades durante la vejez, o bien a causa de discapacidad o muerte.

En el modelo de Capitalización Individual, la única forma de garantizar mejores pensiones a los trabajadores es a través de que éstos acumulen un mayor ahorro en sus cuentas individuales de y esto se logra por una parte, garantizando que durante su fase activa, los trabajadores ahorren (coticen) de forma periódica y por otra, que dicho ahorro, genere tasas de rentabilidad adecuadas en el largo plazo, a fin de que se multiplique su capital y tenga una mayor disponibilidad de recursos al momento de necesitarlo.

En este sentido, las inversiones que se efectúan con recursos de las cuentas individuales de los trabajadores, que en su conjunto conforman los Fondos de Pensiones, se deben realizar de acuerdo a la Ley, con el objeto de generar una adecuada rentabilidad al dinero de los trabajadores, bajo condiciones de seguridad, liquidez y diversificación de riesgo15. Dada la acumulación de recursos de largo plazo disponibles para la inversión, la participación de los Fondos de Pensiones como inversionistas institucionales dentro del mercado de valores cumple el objetivo secundario pero no menos importante a nivel económico, de canalizar el ahorro de largo plazo que se acumula en virtud de la operación del Sistema, hacia el financiamiento de proyectos productivos que generen empleo y dinamicen la actividad económica del país.

El marco legal y regulatorio aplicable a la actividad de inversión de los Fondos de Pensiones, se basa en un esquema de establecimiento de límites que define en qué tipo de instrumentos se puede invertir, los porcentajes máximos del activo administrado que puede invertirse en cada uno de los instrumentos autorizados, la clasificación de riesgo mínima que los mismos deben tener para ser elegibles, la plaza financiera donde pueden ser transados y otros límites que también deben cumplirse en cuanto a la relación que debe existir entre el monto de las inversiones como porcentaje del activo del emisor y del monto total de una misma emisión.

Dicho marco deja poco espacio a los Administradores para que realicen su función de acuerdo a las teorías de administración de portafolios convencionales, ya que la autoridad prioriza, en teoría, que las inversiones se realicen bajo un nivel de riesgo menor, aún cuando esto implique limitar la capacidad de generar rentabilidad.

La rentabilidad generada por la inversión de los Fondos de Pensiones presenta tres métricas diferenciadas, una de corto plazo calculada para los últimos doce meses, una de mediano plazo que representa el rendimiento de los últimos 36 meses y finalmente otro de largo plazo, que mide la rentabilidad que se ha generado desde inicios de funcionamiento del sistema hasta la fecha de cálculo del indicador.

15 Artículo 88 Ley SAP.

Diagnóstico del Sistema de Pensiones en El Salvador y Formulación de Propuestas deMejora y Aseguramiento de su Sostenibilidad

Diagnóstico del Sistema de Pensiones en El Salvador y Formulación de Propuestas deMejora y Aseguramiento de su Sostenibilidad

Página 24 Página 25

Aún con las limitaciones antes referidas, la generación de rentabilidad de largo plazo en el Sistema, medida desde el inicio de operaciones del mismo hasta octubre de 2012, se sitúa en una tasa nominal anual promedio de 11.59%, lo que en términos monetarios, significa una generación superior a los US$ 1,800 millones en rendimientos. Sin embargo, de acuerdo a estudios realizados, la legislación de inversiones vigente en nuestro país, ha limitado la posibilidad de generar una mayor tasa de rentabilidad para los afiliados, de acuerdo al nivel de riesgo que se asume en la cartera de inversión16. Dicho estudio cuantifica que a junio de 2008, los ahorros de los trabajadores, a consecuencia de las limitaciones regulatorias que prohíben la inversión en plazas internacionales y por los límites impuestos para la inversión de sus recursos, habían dejado de percibir alrededor de US$ 540 millones en generación de rentabilidad.

Esto en parte se debe a que en El Salvador, a diferencia de otros países de América Latina donde operan sistemas de pensiones basados en esquemas de capitalización individual, el establecimiento de estos límites junto con el establecimiento de inversiones obligatorias y la restricción de que únicamente puede transarse instrumentos financieros inscritos en el mercado de valores doméstico, han incidido en que contrario a lo que la legislación buscaba, se tenga un nivel relativo alto de riesgo con relación al rendimiento obtenido.

Esta concentración en instrumentos públicos, particularmente de aquéllos de carácter obligatorio, cuya tasa de interés está determinada por Ley, expone al portafolio a a variaciones significativas en su rendimiento y la reglamentación actual, no permite hacer estrategias de cobertura para suavizar el impacto de dichas variaciones.

Específicamente, a fines de octubre 2012 los Fondos de Pensiones contaban con una cartera de inversiones y activos líquidos que ascendía a US$ 6,804 millones, de los que un 82.1% se encontraban invertidos en instrumentos emitidos por instituciones públicas, representando la porción más significativa de éstos, las inversiones en Certificados de Inversión Previsionales (CIP) que representan un 52.3% del total y el 29.8% restante se integra por instrumentos emitidos por la Dirección General de Tesorería, el Banco Central de Reserva y el Fondo Social para la Vivienda, entre los principales.

El 17.9% de la cartera y activos líquidos se encuentra invertido en instrumentos emitidos por entidades privadas, entre las que sobresalen bancos nacionales con un 8.3% y el restante 9.6% distribuido entre sociedades nacionales y otros emisores.

Las principales razones que explican esta concentración en instrumentos públicos son las siguientes:

a) Legislación establece Inversiones Obligatorias

i) Desde el inicio de operaciones en 1998 hasta diciembre de 2005, los Fondos de

16 Chumacero, R. “Cuantificación de los Costos de los Límites de Inversión para los Fondos de Pensiones de El Salvador”. Diciembre 2008.

Pensiones estaban obligados a mantener una inversión mínima en valores emitidos por el Fondo Social para la Vivienda (FSV), institución que emitía valores a 25 años plazo con tasa de interés reajustable igual a la TIBP más 1% (equivalente a 5% en promedio 2001-2005). El peso de la inversión en FSV ha ido disminuyendo durante los últimos años, como consecuencia del crecimiento del Fondo de Pensiones y al hecho que esa Institución no ha sacado al mercado nuevas emisiones durante los últimos años. A diciembre de 2000, representaba un 24% del fondo mientras que en octubre 2012, había disminuido a un 3.23%. Sin embargo, en marzo de 2012 se estableció nuevamente la obligatoriedad de inversión en instrumentos emitidos por esa entidad, aunque la medida aún no se ha materializado ya que el Fondo Social para la Vivienda aún se encuentra en el proceso de estructuración de la emisión.

ii) Con vigencia desde diciembre de 2001, los Certificados de Traspaso (CT) emitidos por el ISSS e INPEP a favor de los afiliados de las AFP, cambiaron sus condiciones de emisión y en lugar de redimirse al momento de su emisión, la legislación estableció que los mismos serían amortizados en un plazo de 15 años, con lo que se convirtieron de hecho en una inversión obligatoria para los fondos de pensiones. Dicha inversión se realizó bajo condiciones muy desventajosas, ya que se estableció que éstos devengarían una tasa de interés fija equivalente a la TIBP vigente a la fecha de su emisión. A partir de mayo de 2003, con la entrada en vigencia del Decreto 1217, los Fondos de Pensiones también comenzaron a recibir obligatoriamente Certificados de Traspaso Complementarios (CTC), cuyas condiciones de emisión son idénticas a las de los Certificados de Traspaso (CT). A septiembre de 2006, mes en el que entró en vigencia la Ley del Fideicomiso de Obligaciones Previsionales (FOP), los Certificados de Traspaso y de Traspaso Complementarios sumaban cerca de $ 900 millones de dólares, equivalentes a un 28% de la cartera de los Fondos de Pensiones y devengaban una tasa anual promedio de 3.4%.

iii) Por otra parte y a partir de la vigencia de la referida Ley del Fideicomiso de Obligaciones Previsionales, los Fondos de Pensiones invierten obligatoriamente en Certificados de Inversión Previsional (CIP) de la serie “A” y los fondos que de esta manera obtiene el Fideicomiso, se destinan en su totalidad para el pago de las obligaciones previsionales a cargo del ISSS y del INPEP, entidades que no cuentan con recursos propios para afrontar el pago de los beneficios que las personas que cotizaron a dichas entidades tienen derecho en virtud de la Ley. Las emisiones de CIP de la serie “A” desde octubre de 2006 a octubre de 2012 suman cerca de US$ 2,258 millones y su saldo neto de amortizaciones representaban en ese último mes, cerca de un 32% del portafolio de inversiones de los Fondos de Pensiones.

Por otra parte, de acuerdo a la Ley el Fideicomiso de Obligaciones Previsionales, dicho Fideicomiso también sustituye por Certificados de Inversión Previsionales (CIP) de la serie “B”, los Certificados de Traspaso y Certificados de Traspaso Complementarios que poseen los Fondos de Pensiones y que se originan por la emisión que de dichos títulos hace el ISSS e INPEP en reconocimiento de los

Diagnóstico del Sistema de Pensiones en El Salvador y Formulación de Propuestas deMejora y Aseguramiento de su Sostenibilidad

Diagnóstico del Sistema de Pensiones en El Salvador y Formulación de Propuestas deMejora y Aseguramiento de su Sostenibilidad

Página 26 Página 27

derechos adquiridos por afiliados al SAP, quienes cotizaron con anterioridad a dichos Institutos. A octubre de 2012, el saldo de CIP de la serie “B” era cercana a los US$ 1,300 millones, representando un aproximado del 20% del portafolio total de los Fondos de Pensiones.

Debe señalarse que las inversiones obligatorias de los Fondos de Pensiones arriba descritas, que suman un 55% del total al cierre de octubre 2012, son de acuerdo a sus características legales, sujetas de negociación en mercado secundario, pero sus condiciones de emisión no corresponden a las que un inversionista institucional o particular puede encontrar en el mercado con otras opciones equivalentes en plazo y riesgo. Esto produce un impacto negativo tanto en la tasa de rentabilidad de los fondos como en la liquidez y nivel de riesgo de los mismos.

b) Limitaciones del Mercado de Valores Local

El volumen de transacciones en la Bolsa de Valores de El Salvador (BVES) es relativamente bajo y se concentra mayoritariamente en operaciones de reporto, mercado en el que no operan los Fondos de Pensiones por tanto por restricciones legales, como porque ese tipo de operaciones de muy corto plazo no se adecuan al perfil de inversiones requerido para fondos de largo plazo como lo es el ahorro previsional administrado por las AFP. De acuerdo a información estadística provista por dicha entidad, el volumen de operaciones totales del año 2012 alcanzaron los US$ 3,418.8 millones, de los que US$ 1,876.9 millones, es decir el 55%, correspondieron a reportos públicos y privados17.

En lo referido a los mercados en los que los Fondos de Pensiones pueden operar, es decir, mercado primario y secundario, su volumen de operaciones es menor y en una proporción importante, derivada de transacciones de dichos Fondos.

Concretamente, las operaciones de mercado secundario local ascendieron durante 2012 a US$ 596,044,747, monto del que un 68%, equivalente a US$ 407,587,110, correspondieron a operaciones de los Fondos de Pensiones.

En lo referido a operaciones en mercado primario, durante el año 2012 las emisiones de emisores salvadoreños en la Bolsa local que cumplían las condiciones legales para ser elegibles para ser sujetos de inversión con recursos de los Fondos de Pensiones alcanzaron los US$ 214 millones. De dicha cantidad, los Fondos de Pensiones poseen US$ 71 millones, equivalente al 33.3% de dichas emisiones elegibles.

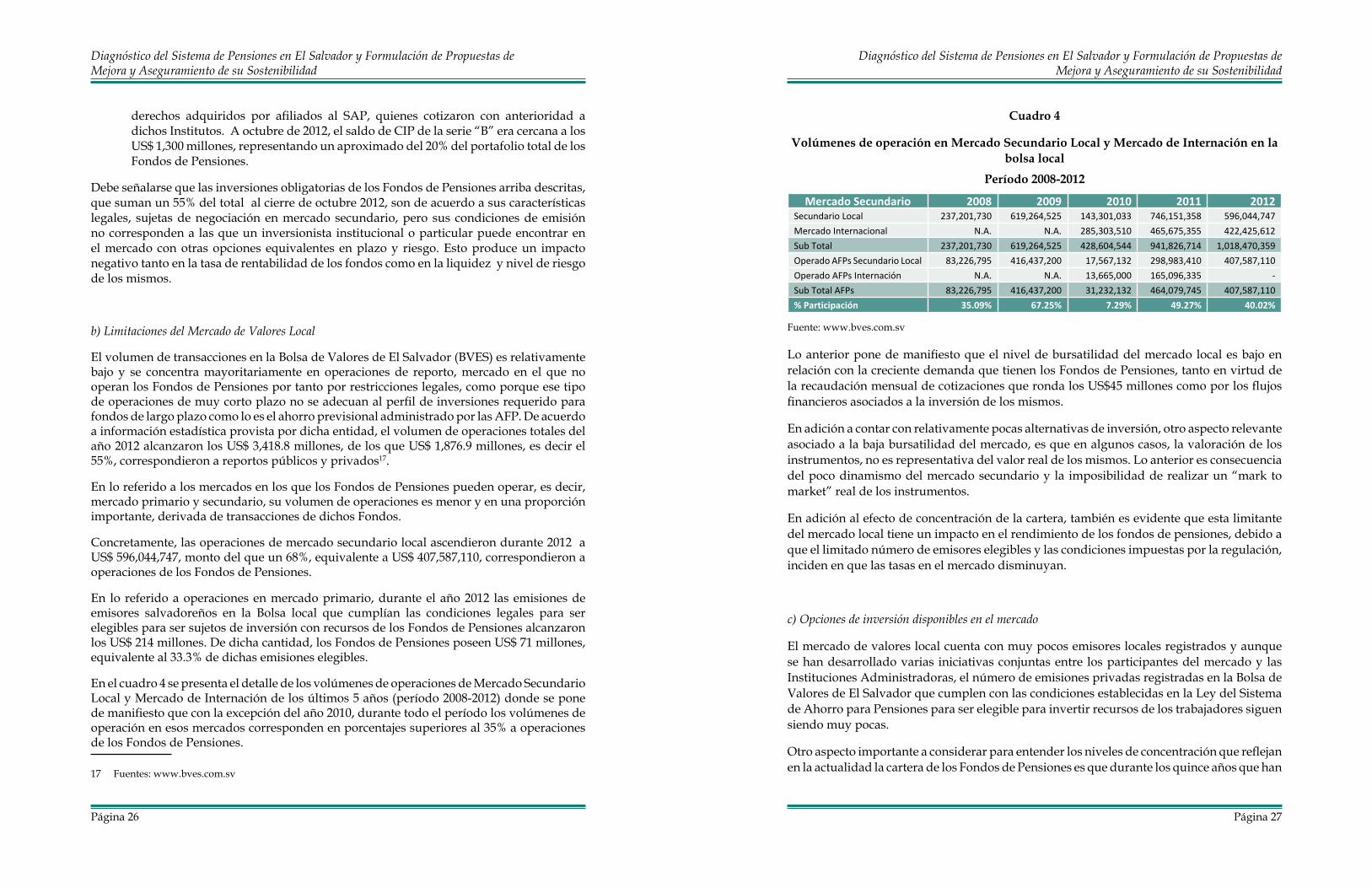

En el cuadro 4 se presenta el detalle de los volúmenes de operaciones de Mercado Secundario Local y Mercado de Internación de los últimos 5 años (período 2008-2012) donde se pone de manifiesto que con la excepción del año 2010, durante todo el período los volúmenes de operación en esos mercados corresponden en porcentajes superiores al 35% a operaciones de los Fondos de Pensiones.

17 Fuentes: www.bves.com.sv

Cuadro 4

Volúmenes de operación en Mercado Secundario Local y Mercado de Internación en la bolsa local

Período 2008-2012

Mercado Secundario 2008 2009 2010 2011 2012Secundario Local 237,201,730 619,264,525 143,301,033 746,151,358 596,044,747Mercado Internacional N.A. N.A. 285,303,510 465,675,355 422,425,612Sub Total 237,201,730 619,264,525 428,604,544 941,826,714 1,018,470,359Operado AFPs Secundario Local 83,226,795 416,437,200 17,567,132 298,983,410 407,587,110Operado AFPs Internación N.A. N.A. 13,665,000 165,096,335 - Sub Total AFPs 83,226,795 416,437,200 31,232,132 464,079,745 407,587,110% Participación 35.09% 67.25% 7.29% 49.27% 40.02%

Fuente: www.bves.com.sv

Lo anterior pone de manifiesto que el nivel de bursatilidad del mercado local es bajo en relación con la creciente demanda que tienen los Fondos de Pensiones, tanto en virtud de la recaudación mensual de cotizaciones que ronda los US$45 millones como por los flujos financieros asociados a la inversión de los mismos.

En adición a contar con relativamente pocas alternativas de inversión, otro aspecto relevante asociado a la baja bursatilidad del mercado, es que en algunos casos, la valoración de los instrumentos, no es representativa del valor real de los mismos. Lo anterior es consecuencia del poco dinamismo del mercado secundario y la imposibilidad de realizar un “mark to market” real de los instrumentos.

En adición al efecto de concentración de la cartera, también es evidente que esta limitante del mercado local tiene un impacto en el rendimiento de los fondos de pensiones, debido a que el limitado número de emisores elegibles y las condiciones impuestas por la regulación, inciden en que las tasas en el mercado disminuyan.

c) Opciones de inversión disponibles en el mercado

El mercado de valores local cuenta con muy pocos emisores locales registrados y aunque se han desarrollado varias iniciativas conjuntas entre los participantes del mercado y las Instituciones Administradoras, el número de emisiones privadas registradas en la Bolsa de Valores de El Salvador que cumplen con las condiciones establecidas en la Ley del Sistema de Ahorro para Pensiones para ser elegible para invertir recursos de los trabajadores siguen siendo muy pocas.

Otro aspecto importante a considerar para entender los niveles de concentración que reflejan en la actualidad la cartera de los Fondos de Pensiones es que durante los quince años que han

Diagnóstico del Sistema de Pensiones en El Salvador y Formulación de Propuestas deMejora y Aseguramiento de su Sostenibilidad

Diagnóstico del Sistema de Pensiones en El Salvador y Formulación de Propuestas deMejora y Aseguramiento de su Sostenibilidad

Página 28 Página 29

transcurrido desde el inicio de sus operaciones, ha habido un limitado desarrollo de nuevos productos financieros que satisfagan las necesidades en términos de plazo, diversificación y opciones de cobertura de riesgos. Durante este período, el desarrollo más notable ha sido el surgimiento de titularizaciones producto de la aprobación de la Ley de Titularización de Activos, pero aún no se inicia el estudio legislativo de un proyecto de Ley de Fondos de Inversión presentado en el 2012, el cual fue revisado y consensuado por diferentes actores involucrados en esa actividad.

En el mercado local existen pocas opciones de inversión de largo plazo, las cuales por la naturaleza de los Fondos de Pensiones (ahorro de largo plazo), son las más convenientes para el cumplimiento de los objetivos de éstos y que permitirían acceder a mejores retornos.

En este sentido, se aprecia que la concentración que presentan los Fondos de Pensiones salvadoreños no sólo responde a las inversiones obligatorias establecidas en la Ley sino también a las escasas opciones de inversión disponibles en el mercado local, las cuales no presentan el dinamismo requerido para ir satisfaciendo la demanda de instrumentos que los Fondos de Pensiones tienen mes a mes.

d) Prohibición de Inversión en el Extranjero

Como queda claro de lo expuesto en el literal anterior, al normarse que los Fondos de Pensiones inviertan únicamente en emisiones inscritas en la bolsa local y que a su vez cuenten con dos clasificaciones de riesgo con una calificación no menor a “A”, se limita drásticamente el número de opciones de inversiones disponibles para los fondos, quedando básicamente disponibles los valores de los emisores que ya forman parte de la cartera de los mismos, es decir, Instituciones Públicas, Bancos y un número muy limitado de empresas nacionales.

Si se toma en consideración esta condición y el hecho mencionado en el literal anterior, de que los límites de inversión máximos ya han sido alcanzados en la mayor parte de los casos y que el número de emisores registrados en la bolsa local en lugar de incrementarse se ha ido disminuyendo, se pone de manifiesto la imposibilidad real de diversificar adecuadamente la cartera de inversión, bajo la normativa actual que establece que el 100% de las inversiones se tienen que realizar en emisiones inscritas en la bolsa local.

En este sentido, se pone de manifiesto que bajo las condiciones actuales del mercado local, una medida que permitiría reducir el nivel de concentración es permitir la inversión en el extranjero de una proporción de los Fondos de Pensiones. Esta propuesta se ha discutido ya en varias oportunidades, pero ha persistido la opinión de que es inconveniente autorizar la inversión en el extranjero de estos recursos, aduciendo que esta clase de inversiones son “riesgosas”.

Este argumento no obstante, es fácilmente rebatido al revisar la experiencia internacional de

los países latinoamericanos donde funcionan sistemas de capitalización como el salvadoreño y donde existe suficiente experiencia normativa que garantiza que las inversiones que se realizan, ofrecen todas las garantías para los afiliados. Incluso en el ámbito nacional, instituciones públicas como el Banco Central de Reserva (BCR) y el Instituto de Previsión Social de la Fuerza Armada realizan inversiones en el extranjero, sin que se considere que es una operación cuyo riesgo no puede ser supervisado.

En varias oportunidades, las AFP han señalado la necesidad de que se permita a los Fondos de Pensiones invertir un porcentaje del activo de los Fondos, en instrumentos negociados en mercados internacionales, sujeto a la aprobación de reguladores y fiscalizadores y con el establecimiento previo de todos los controles que las autoridades consideren necesarios a fin de autorizar la inversión. Cabe señalar también que contrario a lo que se aduce, diversificar las inversiones incluyendo plazas internacionales, implica una reducción a la exposición a los distintos factores de riesgos a que están sometidas las inversiones de los Fondos de Pensiones, tales como riesgo de mercado, de crédito y de liquidez.

Adicionalmente, la diversificación busca alcanzar una mejor relación riesgo-retorno, que se pone de manifiesto al lograr mejores niveles de rentabilidad con riesgo al adquirido actualmente o rentabilidades similares a las actuales con niveles menores de riesgo.

En este contexto, las propuestas que se plantean para alcanzar el objetivo de mejorar la relación riesgo-retorno de los Fondos de Pensiones son las siguientes:

1. Encontrar en el mediano plazo, una alternativa de financiamiento del déficit previsional del ISSS e INPEP que libere a los Fondos de Pensiones de la obligación de invertir en Certificados de Inversión Previsionales, mecanismo actual mediante el cual dichos Institutos perciben los recursos para cubrir sus obligaciones previsionales. Mientras esto sea posible, se propone que se modifique la Ley del Fideicomiso de Obligaciones Previsionales en lo relativo a las condiciones de tasa de interés que devengan dichos Certificados, evaluando si se mantiene su cálculo referido a la tasa LIBOR o se establece una tasa local (TIBP) como referencia más una sobretasa y estableciendo un rango de tasa de interés mínima (piso) y máxima (techo) en el que la tasa de interés pudiera variar, a fin de disminuir la volatilidad de los Fondos de Pensiones, asociada a esta inversión obligatoria.

2. Agilizar el estudio y aprobación de la Ley de Fondos de Inversión, a fin de que los Fondos de Pensiones cuenten con más alternativas de inversión en el mercado local, permitiéndoles diversificar el riesgo y acceder a rendimientos adecuados que permitan brindar una mejor pensión a los afiliados, mientras que también se beneficia el país al contar con inversionistas institucionales que podrán financiar proyectos productivos en el país.

3. Analizar qué acciones y cambios legales o reglamentarios deberían impulsarse para incentivar el surgimiento de nuevos emisores en el mercado de valores local,

Diagnóstico del Sistema de Pensiones en El Salvador y Formulación de Propuestas deMejora y Aseguramiento de su Sostenibilidad

Diagnóstico del Sistema de Pensiones en El Salvador y Formulación de Propuestas deMejora y Aseguramiento de su Sostenibilidad

Página 30 Página 31

basándose en estudios disponibles que identifiquen las principales razones que explican la problemática. Dicho análisis debería contar con la participación más amplia posible de los diferentes actores del mercado, reguladores y fiscalizadores, ya que el desarrollo del mercado de valores beneficiará no sólo a los Fondos de Pensiones sino que al país en su conjunto, al ser un mecanismo para canalizar el ahorro interno hacia proyectos productivos e inversión.

4. Aprobar la apertura a la realización de inversiones en plazas internacionales para los Fondos de Pensiones con límites que se incrementarían gradualmente, resguardando que las transacciones se realicen siempre bajo la supervisión y fiscalización de la Superintendencia del Sistema Financiero y en condiciones de liquidez y seguridad, tal como lo plantea la Ley SAP.

5. Hacer las modificaciones legales pertinentes para que en el mediano plazo, cuando se haya conseguido el objetivo que los Fondos de Pensiones cuenten con carteras de inversión mejor diversificadas, se establezca un Régimen de Multifondos, en los que los afiliados puedan elegir entre diferentes opciones para la inversión de sus ahorros, con reglas claras para diferenciar los regímenes de inversiones y las reglas para permanecer o traspasarse de uno a otro. De esta forma, se permitirá a los afiliados acceder a mayores rentabilidades que les generen mejores pensiones.

d) Beneficios y Prestaciones

El Sistema de Ahorro para Pensiones cubre los riesgos de vejez, invalidez y muerte, éstas últimas por causas comunes. La invalidez y fallecimiento por riesgos profesionales se encuentra incluida dentro de las coberturas del Régimen de Enfermedad, Maternidad y Riesgos Profesionales del ISSS para todos los afiliados a ese Instituto. El objetivo de funcionamiento de todo Sistema de Pensiones es garantizarle al trabajador y su grupo familiar, que ante cualquiera de las contingencias cubiertas, contarán con un ingreso sustituto adecuado para seguir cubriendo sus gastos de vida, siempre y cuando, se cumpla con los requisitos que la Ley impone para el otorgamiento de los beneficios establecidos.

En el caso del acceso a pensión por vejez, la Ley SAP establece como principales requisitos alcanzar la edad de retiro, que en el caso de los hombres es 60 años y de 55 años para las mujeres y adicionalmente registrar un mínimo de 25 años de cotizaciones continuas o discontinuas en cualquiera de los dos Sistemas. En caso de contar con la edad de retiro pero no con el tiempo de cotización, el afiliado puede continuar cotizando para cumplir el requisito o bien, solicitar la devolución de su saldo.

Para las poblaciones que se afiliaron al nuevo Sistema habiendo cotizado como mínimo un año al anterior régimen (ya sea al ISSS o al INPEP), la Ley estableció que en reconocimiento de los derechos adquiridos por la cotización realizada a dichos Institutos, éstos emitirían un