Dictamen del Auditor Opinión · Web viewPolítica del Estado, 1, 2, fracciones- 1, V, VIII y X, 3,...

156

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Informe del Resultado de la revisión a la y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo. Instituto del Agua del Estado de Nuevo León Dictamen de la revisión de la Cuenta Pública 2017

Transcript of Dictamen del Auditor Opinión · Web viewPolítica del Estado, 1, 2, fracciones- 1, V, VIII y X, 3,...

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis

Informe del Resultado de la revisión a la Cuenta Pública por el ejercicio 2017 Instituto del Agua del Estado de

y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo.

Instituto del Agua del Estado de Nuevo León Dictamen de la revisión de la Cuenta Pública 2017

o

El contenid del pres nte l fe>r n:ie_d _e Re:5ultados, será evaluado por el H. Congreso del Estado, con base en el análisisy conclusiones técnicas del docúmeñf-o- , ¡:,or i-o que est-e no tien-e el ca rád er de definitivo-.- -

AUDITORÍA SUPERIOR DEL ESTADO DE NUEVO LEÓNAUDITOR GENERAL DEL ESTADO

OFICIO NO: ASENL-AGE-PLOl-1673/2018ASUNTO: Se remite Informe del Resultado

' ·· Monterr_.ey, Nuevo óo- - e de 2018DIP.MARÍATERESADURÁNARVIZU 0 _n[ irs1 1c· 0tF 9 'i..i MAvó R

PRESIDENTA DE LA COMISIÓN DE VIGILANCIA \º - CT 2018 . \ r) : z '(

DEL H. CONGRESO DEL ESTADO DE NUEVO LEÓIN L 18 o - . AP R E S E NT E.- v lTL .J \

L · ,. ·R - - c- rv1 · E N T O .,.., e_><7 o C.· D E P r - · "' · RTES 1

De conformidad con lo establecido en ol s artículo '@. ' ·lJ-.p ª- 6 . e . la Co JtituciónPolítica del Estado, 1, 2, fracciones- 1, V, VIII y X, 3, 1S- r -9 ae la- éy de Fiscalización Superior del Estado de Nuevo León, este Órgano Auxiliar del H. Congreso del Estado realizó con el objeto de evaluar los resultados de la gestión financiera, comprobar el ejercicio de las Leyes de Ingresos, Egresos y sus respect ivos presupuestos y verificar el cumplimiento de las leyes y reglamentos aplicables, la fiscalización de la Cuenta Pública 2017 del Instituto del Agua del Estado de Nuevo León.

Dicha función se desarrolló conforme a las normas y principios constitucionales rectores de la fiscalización, a saber, principios de posterioridad, anualidad, legalidad, definitividad, universalidad, imparcialidad y confiabilidad, con lo que se garantizó que los resultados obtenidos en el referido proceso de fiscalización, y plasmados en el Informe del Resultado , fueran suficientes para soportar el dictamen contenido en el mismo.

Por lo expuesto y en observancia a lo preceptuado en los artículos 20 fracción XXXI, 82 fracciones XV y XXV de la Ley de Fiscalización Superior del Estado de Nuevo León, 8 fracc ión XVIII y 9 primer párrafo del Reglamento Interior de la Auditoría Superior del Estado de Nuevo León, me permito remitir a ese H. Congreso del Estado, por conducto de la Comisión que preside, en documento por escrito y forma digital, el Informe del Resultado de la revisión de la Cuenta Pública correspondiente al ejercicio 2017, del citado ente público.

Lo ante rior, a fin de que se sirva dar el trámite legislativo que corresponda.

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo.

CONTENIDO

I. Dictamen del Auditor 1

II. Presentación 2

III. Resumen de la Cuenta Pública presentada por el ente fiscalizado y de los resultados generales de la revisión practicada

4

IV. Entidad objeto de la revisión 11

V. Objetivos y alcances de la revisión practicada tanto a la gestión como al desempeño, incluyendo los criterios de selección y descripción de los procedimientos de auditoría aplicados

11

VI. Descripción de los elementos revisados y resultados obtenidos en la revisión

14

A. La evaluación de la gestión financiera y del gasto público 14

B. Cumplimiento de las normas de información financiera aplicables al sector gubernamental y de las disposiciones contenidas en los ordenamientos y normativa correspondientes

34

C. La evaluación del avance o cumplimiento de los programas y subprogramas aprobados

35

VII. Observaciones derivadas de la revisión practicada, las aclaraciones a las mismas por los funcionarios responsables y su análisis por la Auditoría Superior del Estado, incluyendo las acciones que se ejercerán y recomendaciones que se formularán

36

VIII. Trámite y resultados obtenidos, derivados de las solicitudes formuladas por el H. Congreso del Estado

80

IX. Resultados de la revisión de situación excepcional 81

X. Situación que guardan las observaciones, recomendaciones y acciones promovidas, en la fiscalización de las Cuentas Públicas de ejercicios anteriores

81

Informe del Resultado de la revisión a la Cuenta Pública por el ejercicio 2017 Instituto del Agua del Estado de Nuevo León

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo. 1

Informe del Resultado de la revisión a la Cuenta Pública por el ejercicio 2017 Instituto del Agua del Estado de

I. Dictamen del Auditor OpiniónHemos auditado los estados de situación financiera y de actividades que integran el Instituto del Agua del Estado de Nuevo León, correspondiente al ejercicio fiscal del 1 de enero al 31 de diciembre de 2017.

El Ente Público tiene saldos por cobrar del Impuesto al Valor Agregado derivado de operaciones de ejercicios anteriores por las cuales no existe justificación de mantenerlas por $ $1,449,894 y pasivos con antigüedad por $14,815,231.

En nuestra opinión, excepto por lo que se expresa en el párrafo anterior, los estados financieros adjuntos, presentan razonablemente, en todos los aspectos materiales, la situación financiera del Ente Público al 31 de diciembre de 2017, así como el resultado de sus actividades por el año terminado en esa fecha de conformidad con la Ley General de Contabilidad Gubernamental y las normas contables emitidas por el Consejo Nacional de Armonización Contable (CONAC), así como, con las Normas de Información Financiera aplicables.

Responsabilidades de la Auditoría Superior del Estado de Nuevo LeónLa información mencionada en el párrafo anterior fue proporcionada por el Ente Público, por lo que nuestra responsabilidad consiste en expresar con seguridad razonable una opinión sobre la misma, la cual deriva del análisis del resultado de la gestión y situación financiera, la auditoría fue realizada en base a pruebas selectivas de acuerdo a Normas Internacionales de Auditoría (NIA), las cuales requieren que la revisión sea planeada y realizada de tal manera que permitan obtener elementos de juicio de que los estados financieros no contienen incorrecciones o errores importantes, que están preparados de acuerdo a la Ley General de Contabilidad Gubernamental y los Acuerdos emitidos por el CONAC.

La auditoría se efectúa posterior a la gestión financiera, siendo de carácter externo, por lo tanto, de manera independiente y autónoma del Ente Público fiscalizado y de cualquier otra forma de control y auditoría.

Responsabilidades del Ente PúblicoEs de señalar que el Ente Público es responsable de sus operaciones y del resultado de las mismas, así como de sus actos, hechos jurídicos y de la preparación y presentación fiel de la información financiera de conformidad con la Ley General de Contabilidad Gubernamental, las normas contables emitidas por el CONAC y las Normas de Información Financiera aplicables, además de diseñar e implementar el control interno con base en planes, métodos y medidas necesarias que promuevan la eficiencia en su operación y permita la generación y preparación exacta y veraz de los estados e información financiera que conforman la Cuenta Pública.Monterrey, Nuevo León, a 10 de julio de 2018

Informe del Resultado de la revisión a la Cuenta Pública por el ejercicio 2017 Instituto del Agua del Estado de

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo. 2

II. Presentación

La Auditoría Superior del Estado de Nuevo León, de conformidad con lo establecido en los artículos 63 fracción XIII, 136, párrafos primero y segundo de la Constitución Política del Estado Libre y Soberano de Nuevo León, 1, 2, fracciones I, VIII y X y 3 de la Ley de Fiscalización Superior del Estado de Nuevo León, se instituye como un órgano auxiliar del H. Congreso del Estado en su función de fiscalización de las Cuentas Públicas presentadas por los Poderes del Estado, los Organismos Constitucionalmente Autónomos, los Organismos Públicos Descentralizados y Fideicomisos Públicos de la Administración Pública del Estado, los Municipios y sus Organismos Descentralizados, así como las Instituciones Públicas de Educación que reciban recursos públicos.

En el ejercicio de las referidas funciones, para la revisión de la Cuenta Pública del ejercicio 2017 del Instituto del Agua del Estado de Nuevo León recibida el 18 de abril de 2018, la Auditoría Superior del Estado de conformidad con lo establecido en los artículos 18 y 19 de la Ley de Fiscalización Superior del Estado de Nuevo León, evaluó los resultados de la gestión financiera, comprobó si el ejercicio de las Leyes de Ingresos y Egresos, y sus respectivos presupuestos se ajustaron a los criterios señalados en los mismos, verificó el cumplimiento de las leyes, los reglamentos y la normatividad aplicables en materia de gestión financiera, así como los planes de desarrollo.

En tal sentido, y en cumplimiento de lo preceptuado en los artículos 20 fracción XXXI y 82 fracción XV de la Ley de Fiscalización Superior del Estado de Nuevo León, esta Auditoría Superior del Estado tiene a bien rendir el Informe del Resultado de la revisión practicada a la Cuenta Pública del ejercicio 2017 del referido Ente Público, al H. Congreso del Estado.

El Dictamen del Auditor, refleja la evaluación practicada al manejo y aplicación de los recursos públicos y al cumplimiento de la Ley General de Contabilidad Gubernamental, así como, las normas contables emitidas por el Consejo Nacional de Armonización Contable (Conac). El cual fue elaborado por el C.P.C. Jorge Guadalupe Galván González, Auditor General y el C.P. Eduardo González Jasso, Auditor Especial de Gobierno del Estado y Organismos Públicos Autónomos, el 10 de julio de 2018 fecha que corresponde al último procedimiento de auditoría realizado por este Órgano Fiscalizador como parte de la revisión.

En el apartado V de este Informe, se incluyen los objetivos y alcances de la revisión practicada tanto a la gestión como en su caso al desempeño, incluyendo los criterios de selección y descripción de los procedimientos de auditoría aplicados.

En el apartado VI se presenta una descripción de los elementos revisados y resultados obtenidos en la revisión, respecto de:

La evaluación de la gestión financiera y del gasto público;

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el

Informe del Resultado de la revisión a la Cuenta Pública por el ejercicio 2017 Instituto del Agua del Estado de

y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo. 3/85

Cumplimiento de las normas de información financiera aplicables al sector gubernamental y de las disposiciones contenidas en los ordenamientos y normativa correspondientes;

La evaluación del avance o cumplimiento de los programas y subprogramas aprobados.

En el apartado VII del presente Informe, se detallan las observaciones no solventadas derivadas de la revisión practicada, con las aclaraciones presentadas por los funcionarios responsables, los análisis de las mismas preparados por este Órgano de Fiscalización, así como las acciones que se ejercerán, recomendaciones que se formularán las cuales se notificarán una vez entregado el Informe del Resultado al H. Congreso del Estado, en términos de lo dispuesto en el artículo 54 de la Ley de Fiscalización Superior del Estado de Nuevo León.

Finalmente, se informa sobre la situación que guardan las observaciones, recomendaciones y acciones promovidas por esta Auditoría Superior del Estado en la fiscalización de las Cuentas Públicas de ejercicios anteriores.

------------ EL RESTO DE LA PÁGINA SE DEJÓ INTENCIONALMENTE EN BLANCO ------------

Informe del Resultado de la revisión a la Cuenta Pública por el ejercicio 2017 Instituto del Agua del Estado de

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo. 4/85

III. Resumen de la Cuenta Pública presentada por el ente fiscalizado y de los resultados generales de la revisión practicada

A. Resumen de la Cuenta Pública presentada por el ente fiscalizado y resultados generales de la revisión practicada

Como resultado de la revisión de la Cuenta Pública del Instituto del Agua del Estado de Nuevo León, nos permitimos enviar el presente resumen ejecutivo con cifras en pesos con los comentarios que consideramos más importantes, siendo los siguientes:

ACTIVO

Efectivo y equivalentes $668,822

Se integra por cuatro cuentas bancarias y dos cuentas de inversión en mesa de dinero a nombre del Ente Público.

Derechos a recibir efectivo o equivalentes $1,502,474

Corresponde principalmente a las cuentas por cobrar a corto plazo y representa el Impuesto al Valor Agregado de las adquisiciones de bienes y servicio de ejercicios anteriores.

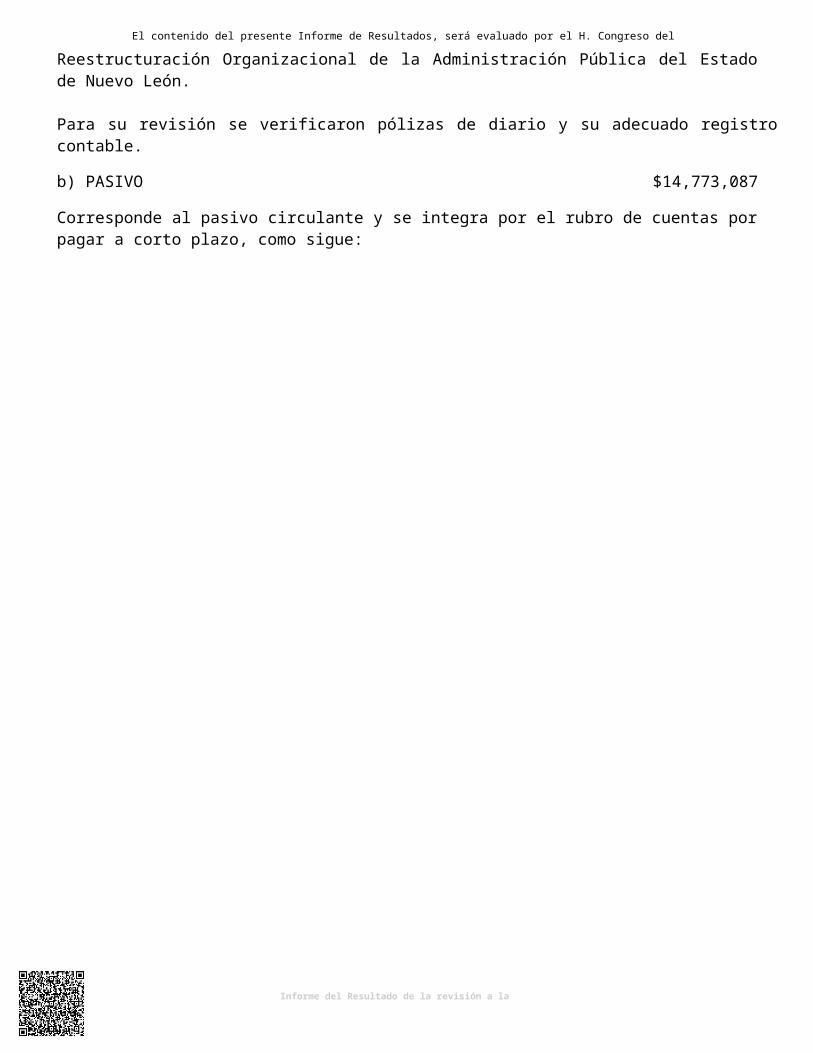

PASIVO

Cuentas por pagar a corto plazo $14,773,087

Corresponde principalmente a otras cuentas por pagar a corto plazo por las aportaciones recibidas en calidad de préstamo por la Secretaría de Finanzas y Tesorería General del Estado para las operaciones propias del Ente Público.

INGRESOS Y OTROS BENEFICIOS

Transferencias, asignaciones, subsidios y otras ayudas $1,909,525

Se integra por las aportaciones estatales recibidas de la Secretaría de Finanzas y Tesorería General del Estado para los gastos de operación del Ente Público.

GASTOS Y OTRAS PÉRDIDAS

Servicios personales $1,027,553

Corresponde principalmente a los sueldos y prestaciones (aguinaldo y prima vacacional) y seguridad social del Ente Público.

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el

Informe del Resultado de la revisión a la Cuenta Pública por el ejercicio 2017 Instituto del Agua del Estado de

y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo. 5/85

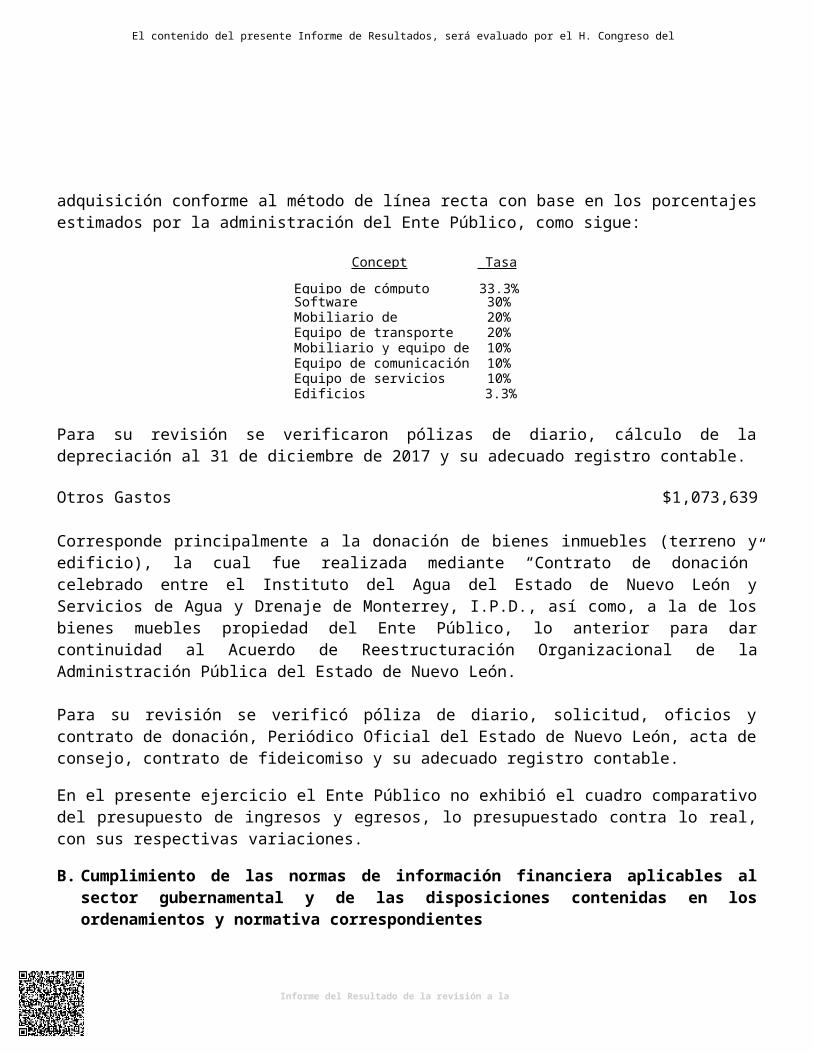

Donativos $29,594,815

Corresponden a la baja por donación de bienes inmuebles (terreno y edificio), la cual fue realizada mediante "Contrato de donación" celebrado entre el Instituto del Agua del Estado de Nuevo León y Servicios de Agua y Drenaje de Monterrey, I.P.D., así como, de los bienes muebles propiedad del Ente Público.

Otros Gastos $1,073,639

Corresponde principalmente a los gastos por la donación de bienes inmuebles (terreno y edificio), la cual fue realizada mediante "Contrato de donación" celebrado entre el Instituto del Agua del Estado de Nuevo León y Servicios de Agua y Drenaje de Monterrey, I.P.D., así como, a la de los bienes muebles propiedad del Ente Público.

------------ EL RESTO DE LA PÁGINA SE DEJÓ INTENCIONALMENTE EN BLANCO ------------

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el

Informe del Resultado de la revisión a la Cuenta Pública por el ejercicio 2017 Instituto del Agua del Estado de

y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo. 6/85

B. Resultados generales de la revisión

practicada Observaciones Preliminares

Derivado de los trabajos de fiscalización de la Cuenta Pública correspondiente al ejercicio 2017, y de manera previa a la presentación del presente Informe del Resultado de la revisión, acorde con lo preceptuado en el artículo 46 de la Ley de Fiscalización Superior del Estado de Nuevo León, la Auditoría Superior del Estado dio a conocer a los titulares de los Sujetos de Fiscalización y en su caso, a los titulares responsables de los sujetos de fiscalización durante el período objeto de revisión, en los casos en que tales funcionarios dejaron de desempeñar su cargo, las presuntas deficiencias o irregularidades detectadas (observaciones preliminares), a efecto de que éstos en un plazo improrrogable de treinta días naturales contados a partir del día de su notificación, presentaran las justificaciones y aclaraciones que correspondan.

Resultado del análisis de las aclaraciones y justificaciones a las observaciones

Asimismo, en cumplimiento a lo preceptuado en el artículo 137, cuarto párrafo, de la Constitución Política del Estado Libre y Soberano de Nuevo León, se comunicó al ente público auditado de manera previa a la emisión del presente informe, para efecto informativo, el resultado del análisis realizado por esta Auditoría Superior del Estado de Nuevo León, respecto de las justificaciones y aclaraciones presentadas en su caso, en respuesta a las observaciones detectadas durante la fiscalización de la Cuenta Pública; señalando para tal efecto, las que a juicio de este órgano, resultaron o no solventadas.

En la siguiente gráfica, se ilustran las observaciones solventadas, no solventadas y parcialmente solventadas, por tipo de auditoría, como resultado del análisis efectuado por esta Auditoría Superior del Estado a las justificaciones y aclaraciones presentadas.

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el

Informe del Resultado de la revisión a la Cuenta Pública por el ejercicio 2017 Instituto del Agua del Estado de

y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo. 7/85

GRÁFICA: Observaciones por tipo de auditoría

Asimismo, en función de las observaciones detectadas durante la fiscalización de la Cuenta Pública, en el siguiente CUADRO se presentan de manera sintetizada los resultados generales de la revisión.

Al efecto, es importante precisar que la clasificación adoptada, corresponde al tipo de auditoría de la cual se detectaron las observaciones preliminares respectivas, así como al aspecto preponderante con el que se encuentran vinculados los hechos u omisiones observados.

OBSERVACIONES PRELIMINARES OBSERVACIONES SUBSISTENTESNo. de

observaciones preliminares

Montoobservado1 $

No. deobservaciones solventadas

Montossolventados2 $

Recuperacionesoperadas3 $

No. deobservaciones

no solventadas

Montos nosolventados4 $

Probablesrecuperaciones5 $

GESTIÓN FINANCIERANormativaA 14 0 2 0 0 12 0 0

FinancieraB 4 16,359,849 0 0 0 4 16,359,849 0

EconómicaC 2 153,513 0 0 0 2 153,513 153,513ControlInternoE

1 0 0 0 0 1 0 0

Total

21 16,513,362 2 0 0 19 16,513,362 153,513

CUADRO: Resultados Generales de la revisión (PESOS)

A Normativa: Los actos u omisiones observados constituyen incumplimientos a las disposiciones legales o reglamentarias, en tanto no hagan presumir la existencia de daños o perjuicios estimables en dinero, causados a la hacienda pública o patrimonio de los entes (federación, estado, municipios, y sus organismos públicos descentralizados).

B Financiera: Los actos u omisiones observados están relacionados con el incumplimiento de las normas de información financiera aplicables.

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el

Informe del Resultado de la revisión a la Cuenta Pública por el ejercicio 2017 Instituto del Agua del Estado de

y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo. 8/85

C Económica: Los actos u omisiones observados hacen presumir la existencia de daños o perjuicios estimables en dinero, causados a la hacienda pública o patrimonio de los entes (federación, estado, municipios, y sus organismos públicos descentralizados).

E Control Interno: Los actos u omisiones observados guardan relación con el incumplimiento de los procedimientos establecidos por los entes públicos para salvaguardar y preservar sus bienes o asegurar la exactitud, oportunidad, confiabilidad y veracidad de la información que debe contener la Cuenta Pública, o bien, con la ausencia o deficiencias de los mismos.

Notas:

1El monto observado no constituye aún una cuantificación de tipo resarcitorio, y corresponde a la cantidad a la que se encuentran vinculados los hechos u omisiones observados (registro contable, monto de la operación observada, cantidades no justificadas o comprobadas, trabajos pagados no ejecutados, entre otros).

2Los montos solventados corresponden a observaciones vinculadas con aspectos económicos o financieros que fueron solventadas por el ente público o por quienes fungieron como titulares del mismo en el periodo objeto de revisión y dejaron de desempeñar dicho cargo, bien sea por haber exhibido la documentación justificativa y comprobatoria correspondiente o desvirtuado los motivos o fundamentos que dieron sustento a la observación.

3Las recuperaciones operadas que se reportan, devienen de la acción fiscalizadora y del ejercicio de las facultades de la ASENL, y se refieren a procesos realizados por el ente auditado, concluidos y conciliados, cuyos montos han sido reintegrados a su hacienda pública o patrimonio o al fondo federal respectivo, tratándose de recursos federalizados.

4Se consideran como montos no solventados, la cantidad a la que se encuentran vinculados los hechos u omisiones observados.

5Se consideran como probables recuperaciones, aquellos montos observados en relación a los cuales existe la posibilidad de obtener su reintegro a la hacienda pública, patrimonio del ente o al fondo federal respectivo tratándose de recursos federalizados, o bien, la solventación del aspecto económico observado, derivado del pliego presuntivo de responsabilidades y en su caso, del procedimiento para el fincamiento de responsabilidades resarcitorias que instruya esta Auditoría Superior del Estado, o derivado de las gestiones de esta entidad de fiscalización ante la autoridad competente a la cual corresponde iniciar los procedimientos respectivos.

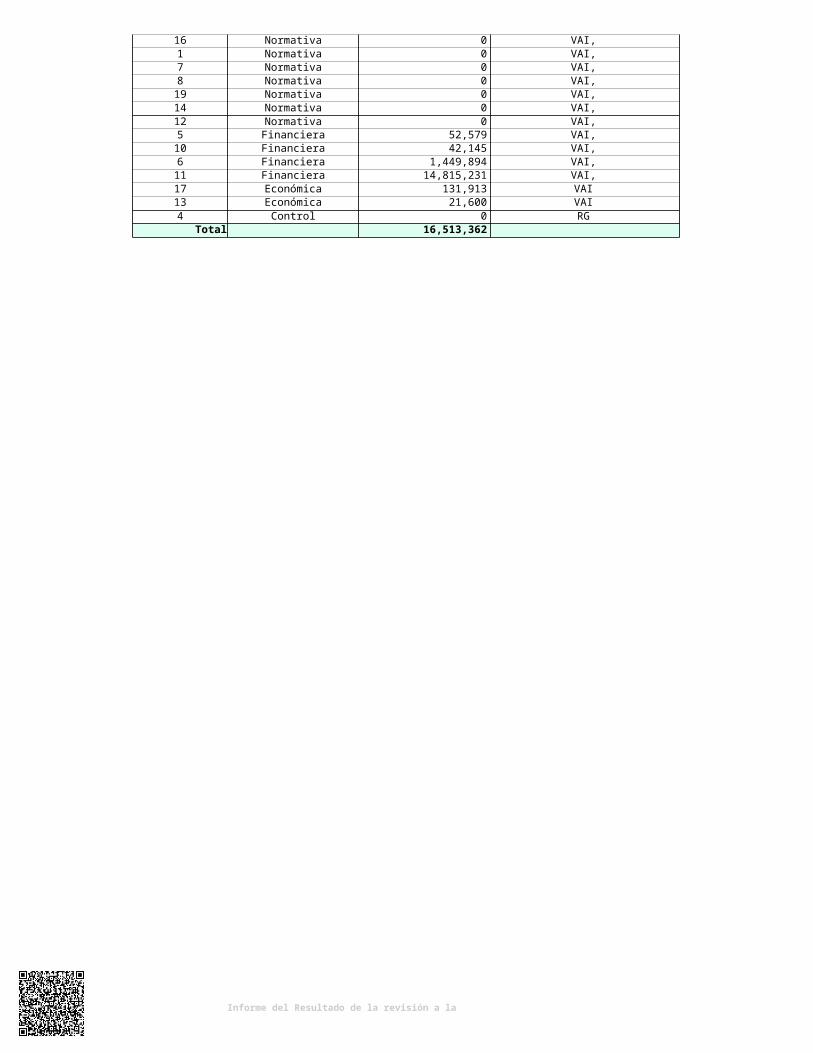

En alcance al CUADRO anterior, se presenta a continuación la integración de las observaciones indicadas como no solventadas del presente informe, así como su clasificación, señalando además las acciones que se emitirán o recomendaciones que se formularán con motivo de las mismas por esta Auditoría Superior del Estado.

Observación No. Aspecto Monto no solventado $ Acciones y recomendacionesGESTIÓN FINANCIERA

2 Normativa 0 VAI, RG3 Normativa 0 VAI, RG9 Normativa 0 VAI, RG15 Normativa 0 VAI, RG18 Normativa 0 VAI, RG16 Normativa 0 VAI, RG1 Normativa 0 VAI, RG7 Normativa 0 VAI, RG8 Normativa 0 VAI, RG19 Normativa 0 VAI, RG14 Normativa 0 VAI, RG12 Normativa 0 VAI, RG5 Financiera 52,579 VAI, RD10 Financiera 42,145 VAI, RG6 Financiera 1,449,894 VAI, RG11 Financiera 14,815,231 VAI, RG17 Económica 131,913 VAI13 Económica 21,600 VAI4 Control Interno 0 RG

Total 16,513,362

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el

Informe del Resultado de la revisión a la Cuenta Pública por el ejercicio 2017 Instituto del Agua del Estado de

y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo. 9/85

CUADRO: Relación de observaciones con sus acciones y recomendaciones (PESOS)

Acciones

PEFCF.- Promoción del Ejercicio de la Facultad de Comprobación Fiscal IDP.- Interposición de Denuncias PenalesIASF.- Informe a la Auditoría Superior de la Federación

VAI.- Vista la Autoridad Investigadora

Recomendaciones

RG.- Recomendaciones en Relación a la Gestión o Control Interno RD.- Recomendaciones Referentes al Desempeño

Acciones que se ejercerán, recomendaciones que se formularán, y la promoción o gestiones que se realizarán para la intervención de otras autoridades.

Una vez presentado este Informe del Resultado al H. Congreso del Estado, esta Auditoría Superior del Estado, en relación a los casos en que el ente público auditado o quienes fungieron como titulares del mismo en el periodo objeto de revisión y dejaron de desempeñar dicho cargo, no presentaron justificaciones y aclaraciones dentro del plazo señalado para solventar las observaciones preliminares formuladas o bien las presentadas resultaron insuficientes para dicho efecto (observaciones no solventadas o parcialmente solventadas en GRÁFICA: Observaciones por Tipo de Auditoría), a más tardar dentro de los diez días hábiles siguientes, en términos de lo preceptuado en el artículo 54 de la Ley de Fiscalización Superior del Estado de Nuevo León, procederá a emitir, según corresponda, las acciones y recomendaciones que se anuncian en el siguiente CUADRO:

Tipo deauditoría

Obs. Acciones Recomendaciones Totalacciones

Monto nosolventad

o$

PEFCF1 IDP2 IASF3 VAI4 RG5 RD6

GESTIÓNFINANCIERA

19 18 16 1 35 16,513,362

Total 19 18 16 1 35 16,513,362Monto no

solventado por tipo de acción $

0 0 0 16,513,362

16,307,270

52,579

CUADRO: Resumen de acciones que se ejercerán y recomendaciones que se formularán derivadas de las observaciones en la revisión practicada

Acciones1 Promoción del Ejercicio de la Facultad de Comprobación Fiscal: Acción mediante la cual se informa a la autoridad fiscal competente sobre una

posible evasión fiscal, detectada por la Auditoría Superior del Estado en el ejercicio de sus facultades de fiscalización, o bien por la presunción de errores aritméticos, omisiones u otros que aparezcan en las declaraciones, solicitudes, avisos fiscales, y demás documentos en los que conste la determinación y liquidación de contribuciones, a efecto de que ejerzan sus facultades de comprobación fiscal.

2 Interposición de Denuncias Penales: Acción por la que se interpone ante la Fiscalía Especializada en Combate a la Corrupción, denuncia sobre hechos que la Auditoría Superior del Estado conoció durante su labor de fiscalización, o en las diligencias realizadas por su Autoridad Investigadora, que pueden implicar la comisión de un delito; con el propósito de que dicha Fiscalía inicie la investigación correspondiente, y en su caso ejercite acción penal en contra del posible autor o participe de los hechos denunciados.

3 Informe a la Auditoría Superior de la Federación: Informe que en observancia de lo dispuesto en el penúltimo párrafo del artículo 49 de la Ley de Coordinación Fiscal, se emite para dar a conocer a la Auditoría Superior de la Federación, irregularidades relacionadas con la aplicación y

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo. 1

Informe del Resultado de la revisión a la Cuenta Pública por el ejercicio 2017 Instituto del Agua del Estado de

destino de los recursos federales provenientes de los fondos previstos en el capítulo V de la Ley de Coordinación Fiscal, a fines diversos a los establecidos en la referida ley.

4 Vista la Autoridad Investigadora: Acción que tiene por objeto dar a conocer a la Unidad Investigadora competente sobre la existencia de actos u omisiones que la Ley General de Responsabilidades Administrativas señala como falta administrativa, a efecto de que lleve las diligencias de investigación conducentes, para que en su caso emita el informe de presunta responsabilidad que se le dará a conocer a la Autoridad Substanciadora para el inicio del procedimiento de responsabilidad, en el que la Autoridad Resolutora determinará mediante sentencia, sobre la existencia o inexistencia de falta administrativa, así como de las sanciones o indemnizaciones que se fijarán a los servidores públicos o particulares responsables.

Recomendaciones5 Recomendaciones en Relación a la Gestión o Control Interno: Sugerencias de carácter preventivo que se formulan al ente fiscalizado para

fortalecer sus procesos administrativos y los sistemas de control. Tienen por objeto señalar las áreas con deficiencias en cuanto a la gestión financiera, así como áreas de oportunidad en el control interno y de gestión.

6 Recomendaciones Referentes al Desempeño: Sugerencias de carácter preventivo que se formulan al ente público fiscalizado con el objeto de fortalecer su desempeño, la actuación de los servidores públicos y el cumplimiento de metas y objetivos, a fin de fomentar las prácticas de buen gobierno.

------------ EL RESTO DE LA PÁGINA SE DEJÓ INTENCIONALMENTE EN BLANCO ------------

Informe del Resultado de la revisión a la Cuenta Pública por el ejercicio 2017 Instituto del Agua del Estado de

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo. 1

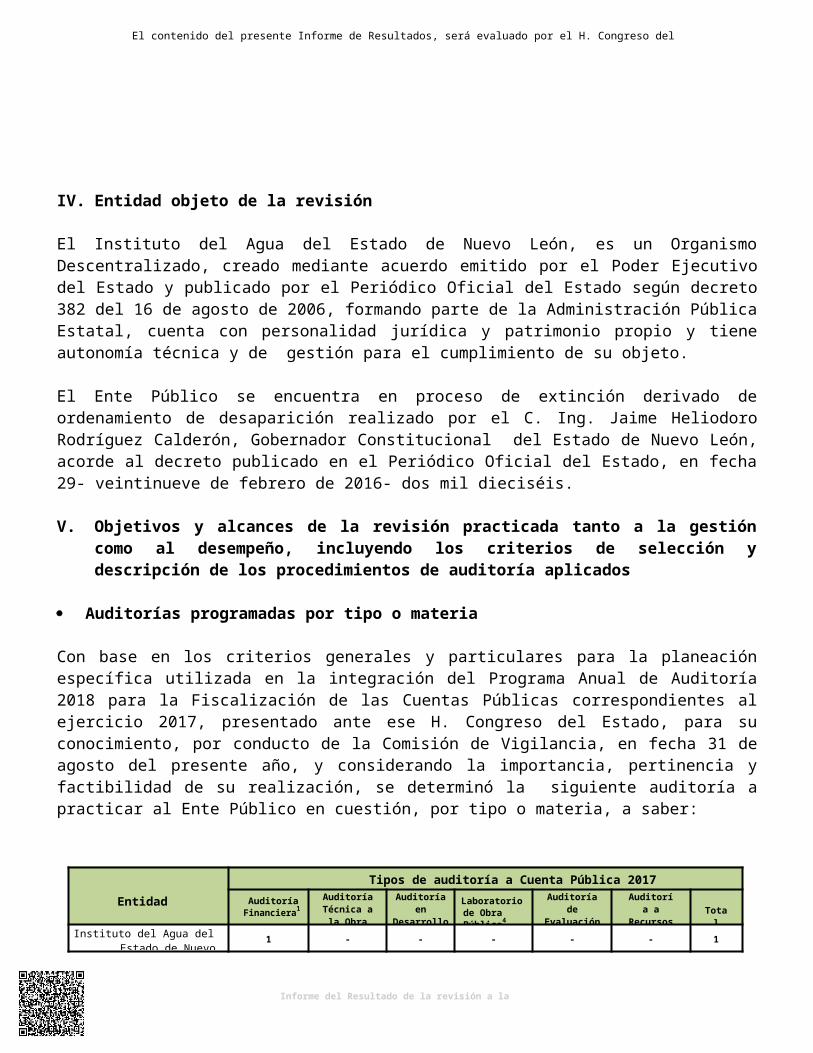

IV. Entidad objeto de la revisión

El Instituto del Agua del Estado de Nuevo León, es un Organismo Descentralizado, creado mediante acuerdo emitido por el Poder Ejecutivo del Estado y publicado por el Periódico Oficial del Estado según decreto 382 del 16 de agosto de 2006, formando parte de la Administración Pública Estatal, cuenta con personalidad jurídica y patrimonio propio y tiene autonomía técnica y de gestión para el cumplimiento de su objeto.

El Ente Público se encuentra en proceso de extinción derivado de ordenamiento de desaparición realizado por el C. Ing. Jaime Heliodoro Rodríguez Calderón, Gobernador Constitucional del Estado de Nuevo León, acorde al decreto publicado en el Periódico Oficial del Estado, en fecha 29- veintinueve de febrero de 2016- dos mil dieciséis.

V. Objetivos y alcances de la revisión practicada tanto a la gestión como al desempeño, incluyendo los criterios de selección y descripción de los procedimientos de auditoría aplicados

Auditorías programadas por tipo o materia

Con base en los criterios generales y particulares para la planeación específica utilizada en la integración del Programa Anual de Auditoría 2018 para la Fiscalización de las Cuentas Públicas correspondientes al ejercicio 2017, presentado ante ese H. Congreso del Estado, para su conocimiento, por conducto de la Comisión de Vigilancia, en fecha 31 de agosto del presente año, y considerando la importancia, pertinencia y factibilidad de su realización, se determinó la siguiente auditoría a practicar al Ente Público en cuestión, por tipo o materia, a saber:

EntidadTipos de auditoría a Cuenta Pública 2017

Auditoría Financiera1

Auditoría Técnica a la

Obra Pública2

Auditoría en Desarrollo Urbano3

Laboratorio de Obra Pública4

Auditoría de Evaluación

al Desempeño5

Auditoría a Recursos Federales6

Total

Instituto del Agua del Estado de Nuevo León

1 - - - - - 1

CUADRO. AUDITORÍAS PROGRAMADAS POR ENTE PÚBLICO Y TIPO DE AUDITORÍA

1Auditoría Financiera. Orientada fundamentalmente a comprobar que en la recaudación de los ingresos y en la aplicación del gasto se haya observado lo dispuesto en las Leyes de Ingresos y Egresos y sus respectivos Presupuestos, así como en la demás legislación aplicable.2Auditoría Técnica a la Obra Pública. Consiste en la verificación del cumplimiento de los objetivos fijados en los planes y programas de obras públicas, a la justificación de los servicios que se contraten para este fin, al ejercicio de los recursos y al desempeño de las funciones de los entes fiscalizables a cargo, con base a la correcta integración y procedencia de los documentos que integran las etapas de planeación, programación, presupuesto y ejecución de las obras, contenidos en los expedientes técnicos.3 Auditoría en Desarrollo Urbano. Tiene por objeto verificar que las acciones de crecimiento, conservación y mejoramiento: licencias de uso de suelo, edificación, construcción, fraccionamientos, subdivisiones, parcelaciones, fusiones, conjuntos urbanos, entre otros, se hayan autorizado por los entes cumpliendo con los requisitos, lineamientos restrictivos y ambientales que establece la Ley de Desarrollo Urbano del Estado de Nuevo León, los planes y programas de desarrollo urbano y su zonificación, reglamentos de construcción, uso de suelo, y demás disposiciones aplicables; así como verificar que los derechos y demás contribuciones causadas con motivo de su aprobación, hayan sido cobradas conforme a las cuotas o tarifas establecidas en los ordenamientos jurídicos respectivos.

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo. 1

Informe del Resultado de la revisión a la Cuenta Pública por el ejercicio 2017 Instituto del Agua del Estado de

4 Laboratorio de Obra Pública. Para la verificación de la obra pública, la Auditoría Superior del Estado de Nuevo León cuenta con un laboratorio dedicado a comprobar la calidad de los materiales de la obra ejecutada o contratada por los entes públicos; mediante inspecciones físicas que se realizan a los inmuebles en los que se ejecutó la obra pública, se recaban muestras de materiales a efecto de practicar los ensayos o pruebas necesarias para verificar si la calidad de éstos se encuentran conforme a las especificaciones pactadas.5Auditoría de Evaluación al Desempeño. Consiste en verificar el cumplimiento de los objetivos y metas contenidos en los planes y programas, a través de indicadores establecidos; identificando las áreas de oportunidad que limitan la consecución de dichos objetivos, generando recomendaciones que promuevan una gestión gubernamental económica, eficaz y eficiente, además de contribuir a la rendición de cuentas.6Auditoría a los Recursos Federales. Su propósito es verificar y evaluar que los recursos fueron recibidos a través de los ramos generales y administrativos, o mediante reasignaciones de las dependencias y entidades de la Administración Pública Federal, y que se ejercieron y aplicaron de conformidad con lo dispuesto por la legislación y normativa en la materia.

Objetivos y alcances de la revisión practicada

En la implementación y ejecución del Programa Anual de Auditoría 2018 para la revisión y fiscalización de las Cuentas Públicas correspondientes al ejercicio 2017, entre las cuales se encuentra el Ente Público auditado en cuestión, se observaron métodos y criterios objetivos, aplicando las mejores prácticas y procedimientos de auditoría.

En ese sentido, en observancia de lo preceptuado en los artículos 18 y 19 de la Ley de Fiscalización Superior del Estado de Nuevo León y acorde en cada caso con el tipo o materia de auditoría practicada, en los términos previamente anunciados, el objeto y alcances de la revisión y fiscalización, fue el siguiente:

I. Para evaluar los resultados de la gestión financiera, se verificó:

a) Si se cumplió con las disposiciones jurídicas aplicables en materia de sistemas de registro y contabilidad gubernamental; contratación de servicios, obra pública, adquisiciones, arrendamientos, conservación, uso, usufructo, destino, afectación, enajenación y baja de bienes muebles e inmuebles; almacenes y demás activos; recursos materiales, y demás normatividad aplicable al ejercicio del gasto público; y

b) Si la captación, recaudación, administración, custodia, manejo, ejercicio y aplicación de recursos, incluyendo subsidios, transferencias y donativos, y si los actos, contratos, convenios, mandatos, fondos, fideicomisos, prestación de servicios públicos, operaciones o cualquier acto que los Entes Públicos, celebren o realicen, relacionados con el ingreso y el ejercicio del gasto público, se ajustaron a la legalidad, y si no han causado daños o perjuicios, o ambos, en contra de la Hacienda Pública Estatal o Municipal, o al Patrimonio de los Entes Públicos.

II. Para comprobar si el ejercicio de las Leyes de Ingresos y Egresos, y sus respectivos presupuestos se ajustaron a los criterios señalados en los mismos; se revisó:

a) Si las cantidades correspondientes a los ingresos y a los egresos, se ajustaron o corresponden a los conceptos y a las partidas respectivas;

b) Si los programas y su ejecución se ajustaron a los términos y montos aprobados en el presupuesto; y

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo. 1

Informe del Resultado de la revisión a la Cuenta Pública por el ejercicio 2017 Instituto del Agua del Estado de

c) Si los recursos provenientes de financiamientos se obtuvieron en los términos autorizados y se aplicaron con la periodicidad y formas establecidas por las leyes y demás disposiciones aplicables, y si se cumplieron los compromisos adquiridos en los actos respectivos.

III. Se realizaron pruebas de auditoría a fin de evaluar el cumplimiento de las leyes, los reglamentos y la normatividad aplicables en la materia de la gestión financiera, así como de los planes de desarrollo y los programas operativos anuales.

IV. De conformidad con lo estipulado en el inciso a) de la fracción I, del artículo 19 de la Ley de Fiscalización Superior del Estado de Nuevo León, se verificó la aplicación por parte del Ente Fiscalizado, de la Ley General de Contabilidad Gubernamental, así como las disposiciones normativas emitidas por el Consejo Nacional de Armonización Contable.

Criterios de selección y descripción de los procedimientos de auditoría aplicados

La auditoría practicada se seleccionó con base en los criterios establecidos para la planeación específica utilizada en la integración del Programa Anual de Auditoría 2018 para la fiscalización de las Cuentas Públicas correspondientes al ejercicio 2017, considerando la importancia, pertinencia y factibilidad de su realización.

El universo seleccionado para la revisión fue el conjunto de operaciones, registros o movimientos de entre los cuales, se seleccionaron muestras para aplicarles procedimientos o pruebas de auditoría, partiendo esencialmente, del presupuesto asignado al Ente Público, y ejercido en los capítulos, conceptos, partidas, proyectos de inversión, programas presupuestarios y fondos, así como los conceptos de ingreso, en su caso, y en general cualquier otro concepto que se estimó pertinente incluir en el alcance de la revisión.

La muestra auditada consistió en las operaciones, registros o movimientos fiscalizados a través de procedimientos o pruebas de auditoría, cuyos resultados permitieron la emisión, debidamente soportada y fundamentada del Dictamen del Auditor. Asimismo, las áreas revisadas, fueron esencialmente las unidades administrativas de la entidad fiscalizada responsables de la ejecución de las operaciones, actividades o programas objeto de la revisión.

Con base en lo anterior, en forma específica en el Informe del Resultado, se señalan las operaciones, registros o movimientos fiscalizados, las técnicas y pruebas de auditoría aplicadas, y en su caso, el resultado de las mismas, mediante las cuales se obtuvo evidencia suficiente, competente, relevante y pertinente acerca del objeto auditado y con base en la cual se determinaron los resultados y el dictamen correspondiente.

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo. 1

Informe del Resultado de la revisión a la Cuenta Pública por el ejercicio 2017 Instituto del Agua del Estado de

VI. Descripción de los elementos revisados y resultados obtenidos en la revisión

A. La evaluación de la gestión financiera y del gasto público

Para tal efecto se consideraron los Estados Financieros adjuntos, y su presupuesto por el período del 1 de enero al 31 de diciembre de 2017, que el Instituto del Agua del Estado de Nuevo León presentó como parte de la información que integra la Cuenta Pública.

Para el desarrollo de la revisión de la información antes mencionada, la Auditoría Superior del Estado, aplicó una serie de procedimientos para asegurarse de la razonabilidad de las cifras presentadas que forman parte de la gestión financiera y gasto público, además que su presentación y registro estuvo conforme a las disposiciones de la Ley General de Contabilidad Gubernamental y a los lineamientos emitidos por el Consejo Nacional de Armonización Contable (Conac), considerando las Normas de Información Financiera emitidas por el Consejo Mexicano de Normas de Información Financiera, A.C. (Cinif), asimismo que se apegaron al cumplimiento de las Leyes, Decretos, Reglamentos y demás disposiciones aplicables y a los objetivos y metas establecidas en los programas.

Los Estados Financieros presentados en pesos del Instituto del Agua del Estado de Nuevo León al 31 de diciembre de 2017, que se mencionan en la Cuenta Pública, son los que se muestran a continuación:

------------ EL RESTO DE LA PÁGINA SE DEJÓ INTENCIONALMENTE EN BLANCO ------------

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo. 1

Informe del Resultado de la revisión a la Cuenta Pública por el ejercicio 2017 Instituto del Agua del Estado de

$ $ $ $

$ $

$ $

$ $

Cuenta Pública 2017Estado de Situación Financiera

Al 31 de diciembre de 2017 y 2016(Pesos)

Instituto del Agua del Estado de Nuevo LeónConcepto 2017 2016 Concepto 2017 2016

ACTIVO PASIVOACTIVO CIRCULANTE PASIVO CIRCULANTEEfectivo y equivalentes 668,822 1,501,574 Cuentas por pagar a corto plazo 14,773,087 15,234,276Derechos a recibir efectivo o equivalentes

1,502,474 1,490,096 Documentos por pagar a corto plazo - -Porción a corto plazo de la deuda pública a largo plazo

- -Derechos a recibir bienes o serviciosInventarios

-

-

-

-Títulos y valores a corto plazo - -

Almacenes - - Pasivos diferidos a corto plazo - -Estimación por pérdida o - - Fondos y bienes de terceros en garantía y/o

administración a corto plazo- -

deterioro de activos circulantes Otros activos circulantes - - Provisiones a corto plazo - -

Otros pasivos a corto plazo - - Total de activos circulantes 2,171,296 2,991,669 Total de pasivos circulantes 14,773,087 15,234,276[sic]1

PASIVO NO CIRCULANTECuentas por pagar a largo plazo - -Documentos por pagar a largo plazo - -Deuda pública a largo plazo - -Pasivos diferidos a largo plazo - -Fondos y bienes de terceros en garantía y/o en administración a largo plazo

- -ACTIVO NO CIRCULANTEInversiones financieras a largo plazo

- - Provisiones a largo plazo - - Total de pasivos no circulantes - -

Derechos a recibir efectivo o equivalentes a largo plazo

- - Total del pasivo 14,773,087 15,234,276

Bienes inmuebles, infraestructura y construcciones en proceso

- 40,814,795

HACIENDA PÚBLICA / PATRIMONIOBienes muebles - 14,257,004 Hacienda pública / patrimonio contribuido 37,586,322 37,586,322Activos intangibles - 10,397 Aportaciones 25,237,162 25,237,162Depreciación, deterioro y amortización acumulada de bienes [sic]2

- 24,327,914 Donaciones de capital 9,003,786 9,003,786Actualización de la hacienda pública / patrimonio

3,345,374 3,345,374

Activos diferidos - 20,000Estimación por pérdida o deterioro de activos no circulantesOtros activos no circulantes

-

-

-

-

Hacienda pública / patrimonio generado [sic]3

(50,188,114) (19,054,646)

Resultados del ejercicio (ahorro / desahorro) (31,166,316) (7,561,427)

Total de activos no - 30,774,282 Resultados de ejercicios anteriores (25,573,096) (18,011,668)circulantes Revalúos - -

Reservas - -Rectificaciones de resultados de ejercicios anteriores

6,551,299 6,518,449

Exceso o insuficiencia en la actualización de la hacienda pública / patrimonio

- -

Resultado por posición monetaria - -Resultado por tenencia de activos no monetarios

- -

Total hacienda pública / patrimonio (12,601,791) 18,531,676

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo. 1

Informe del Resultado de la revisión a la Cuenta Pública por el ejercicio 2017 Instituto del Agua del Estado de

$ $ $

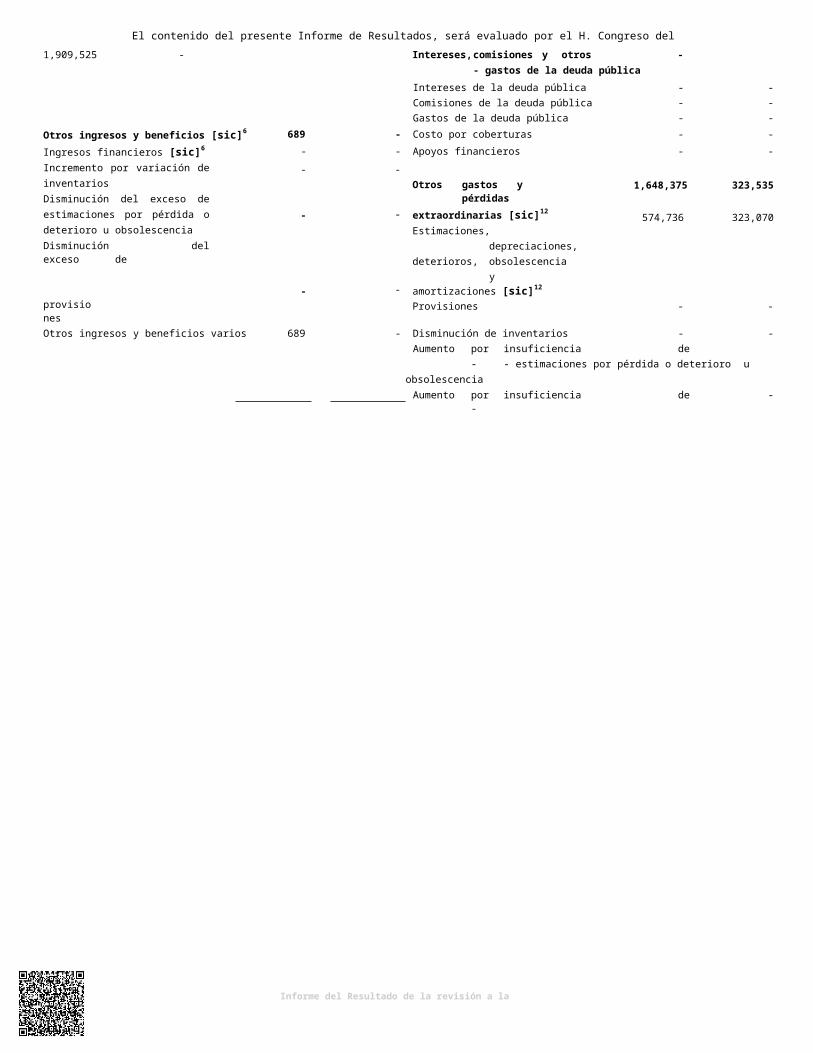

Cuenta Pública 2017 Estado de Actividades

Del 1 de enero al 31 de diciembre de 2017 y 2016 (Pesos)

Instituto del Agua del Estado de Nuevo LeónConcepto 2017 2016 Concepto 2017 2016

INGRESOS Y OTROS BENEFICIOS GASTOS Y OTRAS PÉRDIDASGastos de funcionamiento [sic]8 $ 1,835,377 $ 9,326,812

Ingresos de gestión [sic]4 $ 2,037 $ 2,265,425 Servicios personales [sic]9 1,027,553 5,087,933 Impuestos - - Materiales y suministros [sic]10 229,334 300,793Cuotas y aportaciones de seguridad social

- - Servicios generales [sic]11 578,490 3,938,086

Contribuciones de mejoras - - Transferencias, asignaciones, 29,594,815 -Derechos - - subsidios y otras ayudasProductos de tipo corriente [sic]5

Aprovechamientos de tipo corriente

2,037-

1,089-

Transferencias internas y asignaciones - - al sector público

Ingresos por venta de bienes y servicios [sic]4

- 2,264,337 Transferencias al resto del sector - - público

Ingresos no comprendidos en las fracciones de la ley de ingresos causados en ejercicios fiscales anteriores pendientes de liquidación o pago

- - Subsidios y subvenciones - - Ayudas sociales - -Pensiones y jubilaciones - -Transferencias a fideicomisos, - - mandatos y contratos análogos

Participaciones, aportaciones, transferencias, asignaciones, subsidios y otras ayudas

Transferencias a la seguridad social - -Donativos 29,594,815 -Transferencias al exterior - -

1,909,525 - Participaciones y aportaciones - -Participaciones - -Aportaciones - -

Participaciones y aportaciones - - Convenios - -Transferencias, asignaciones, subsidios y otras ayudas

1,909,525

-Intereses, comisiones y otros - - gastos de la deuda públicaIntereses de la deuda pública - -Comisiones de la deuda pública - -Gastos de la deuda pública - -

Otros ingresos y beneficios [sic]6 689 - Costo por coberturas - -Ingresos financieros [sic]6 - - Apoyos financieros - -Incremento por variación de inventariosDisminución del exceso de estimaciones por pérdida o deterioro u obsolescenciaDisminución del exceso de

- -Otros gastos y pérdidas

- - extraordinarias [sic]12

Estimaciones, depreciaciones, deterioros, obsolescencia

y- - amortizaciones [sic]12

1,648,375 323,535

574,736 323,070

provisiones

Provisiones - -

Otros ingresos y beneficios varios 689 - Disminución de inventarios - -Aumento por insuficiencia de - - estimaciones por pérdida o deterioro u

Cuenta Pública 2017Estado de Situación Financiera

Al 31 de diciembre de 2017 y 2016(Pesos)

Instituto del A gua del Estado de Nuevo León Total del activo $ 2,171,296 33,765,952 Total del pasivo y hacienda pública /

patrimonio2,171,296 33,765,952

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo. 1

Informe del Resultado de la revisión a la Cuenta Pública por el ejercicio 2017 Instituto del Agua del Estado de

obsolescenciaAumento por insuficiencia de - -

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo. 1

Informe del Resultado de la revisión a la Cuenta Pública por el ejercicio 2017 Instituto del Agua del Estado de

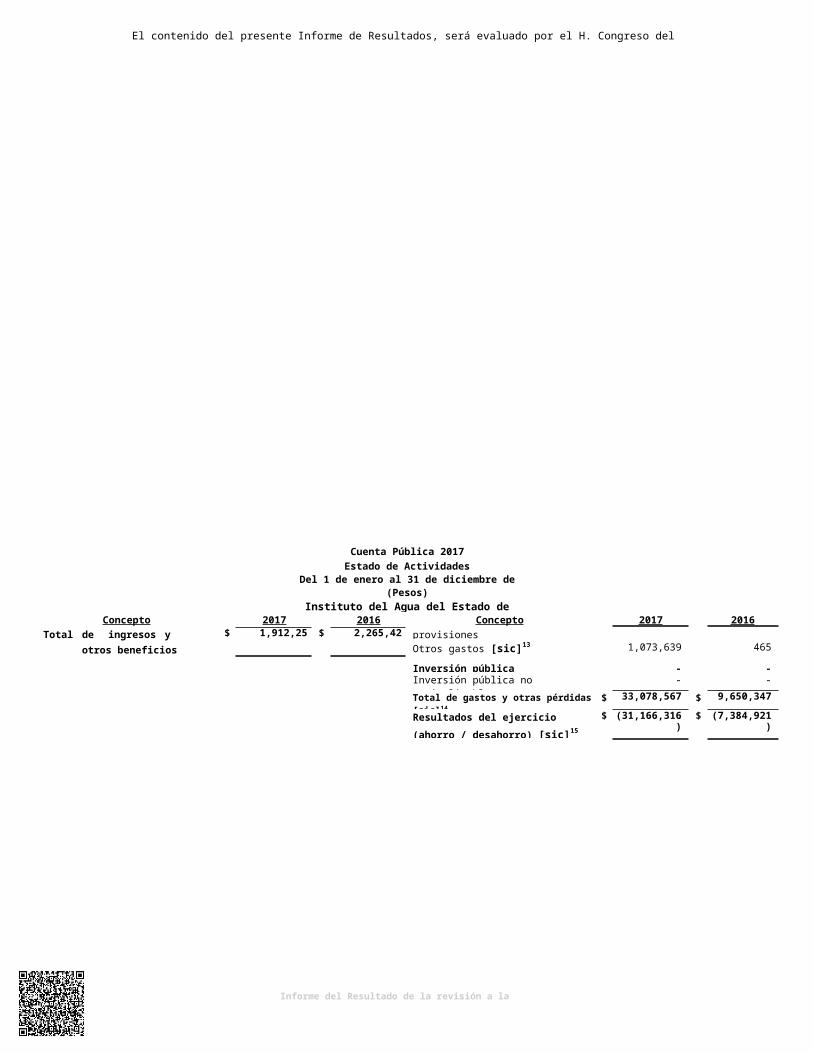

Cuenta Pública 2017Estado de Actividades

Del 1 de enero al 31 de diciembre de 2017 y 2016(Pesos)

Instituto del Agua del Estado de Nuevo LeónConcepto 2017 2016 Concepto 2017 2016

Total de ingresos y otros beneficios [sic]7

$ 1,912,251 $ 2,265,425 provisionesOtros gastos [sic]13 1,073,639 465

Inversión pública - -Inversión pública no capitalizable - -

Total de gastos y otras pérdidas [sic]14 $ 33,078,567 $ 9,650,347

Resultados del ejercicio (ahorro / desahorro) [sic]15

$ (31,166,316) $ (7,384,921)

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo. 1

Informe del Resultado de la revisión a la Cuenta Pública por el ejercicio 2017 Instituto del Agua del Estado de

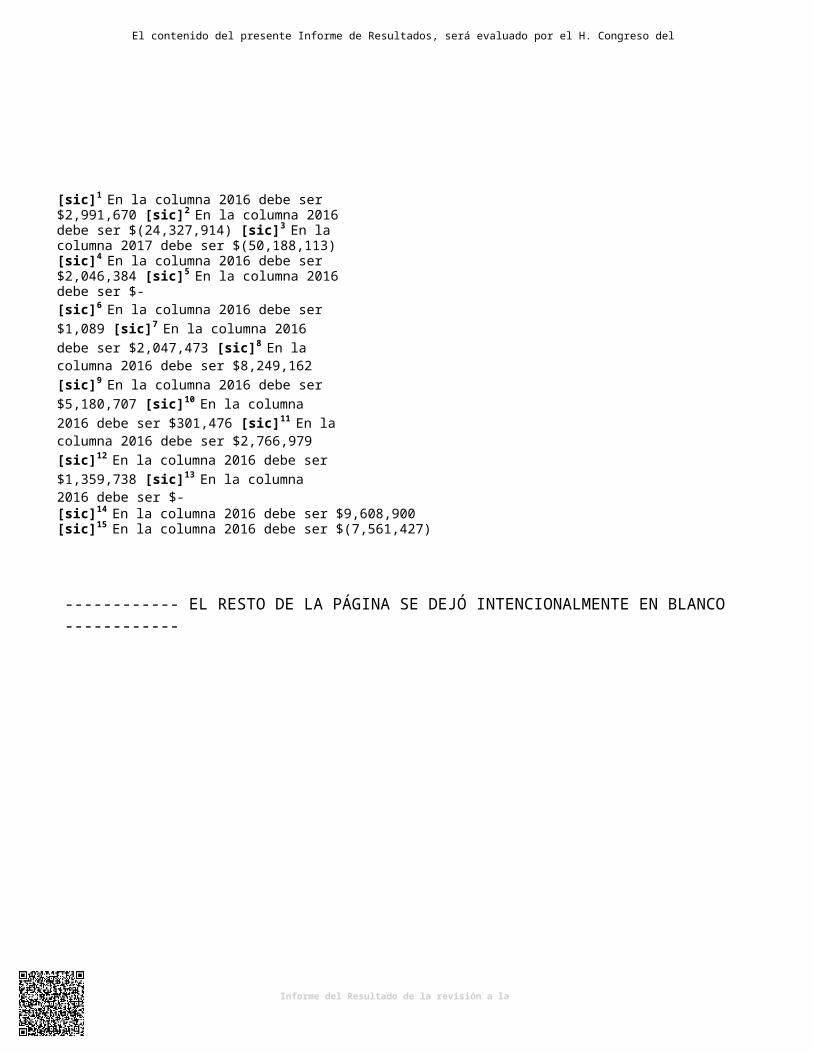

[sic]1 En la columna 2016 debe ser $2,991,670 [sic]2 En la columna 2016 debe ser $(24,327,914) [sic]3 En la columna 2017 debe ser $(50,188,113) [sic]4 En la columna 2016 debe ser $2,046,384 [sic]5 En la columna 2016 debe ser $-[sic]6 En la columna 2016 debe ser $1,089 [sic]7 En la columna 2016 debe ser $2,047,473 [sic]8 En la columna 2016 debe ser $8,249,162 [sic]9 En la columna 2016 debe ser $5,180,707 [sic]10 En la columna 2016 debe ser $301,476 [sic]11 En la columna 2016 debe ser $2,766,979 [sic]12 En la columna 2016 debe ser $1,359,738 [sic]13 En la columna 2016 debe ser $-[sic]14 En la columna 2016 debe ser $9,608,900[sic]15 En la columna 2016 debe ser $(7,561,427)

------------ EL RESTO DE LA PÁGINA SE DEJÓ INTENCIONALMENTE EN BLANCO ------------

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo. 2

Informe del Resultado de la revisión a la Cuenta Pública por el ejercicio 2017 Instituto del Agua del Estado de

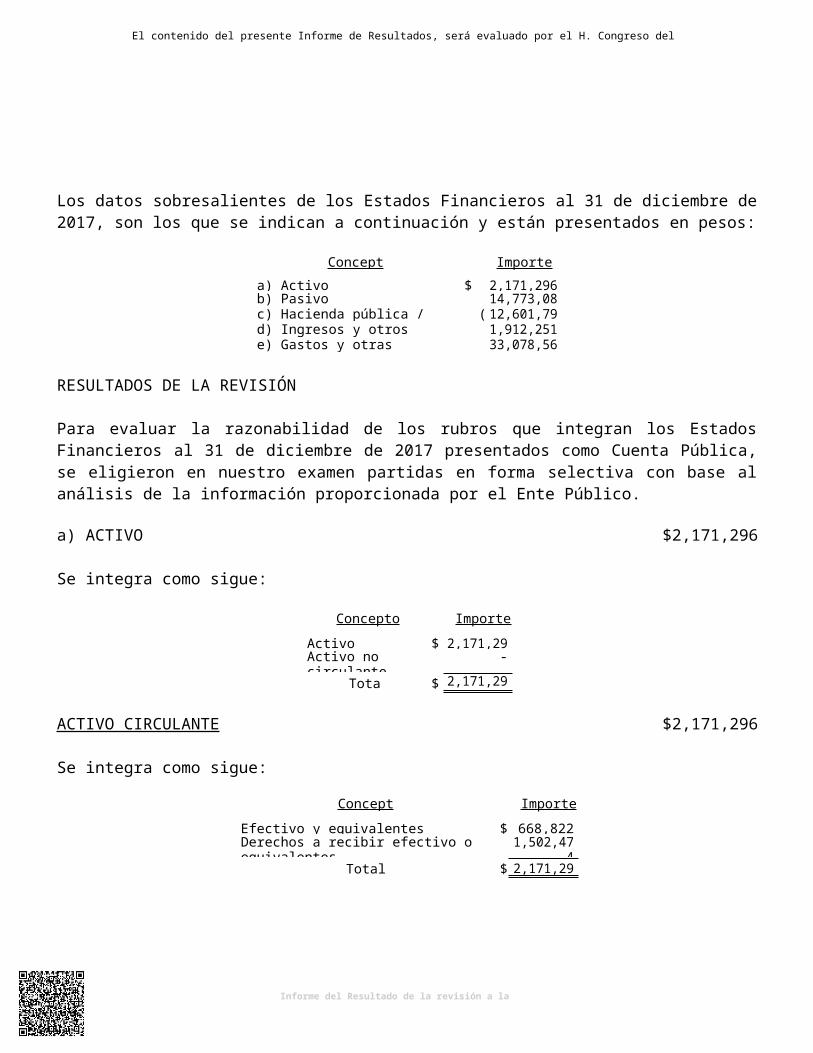

Los datos sobresalientes de los Estados Financieros al 31 de diciembre de 2017, son los que se indican a continuación y están presentados en pesos:

Concepto Importe

a) Activo $ 2,171,296b) Pasivo 14,773,087c) Hacienda pública / patrimonio ( 12,601,791)d) Ingresos y otros beneficios 1,912,251e) Gastos y otras pérdidas 33,078,567

RESULTADOS DE LA REVISIÓN

Para evaluar la razonabilidad de los rubros que integran los Estados Financieros al 31 de diciembre de 2017 presentados como Cuenta Pública, se eligieron en nuestro examen partidas en forma selectiva con base al análisis de la información proporcionada por el Ente Público.

a) ACTIVO $2,171,296

Se integra como sigue:

Concepto Importe

Activo circulante $ 2,171,296Activo no circulante -

Total $ 2,171,296

ACTIVO CIRCULANTE $2,171,296

Se integra como sigue:

Concepto Importe

Efectivo y equivalentes $ 668,822Derechos a recibir efectivo o equivalentes 1,502,474

Total $ 2,171,296

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo. 20/

Informe del Resultado de la revisión a la Cuenta Pública por el ejercicio 2017 Instituto del Agua del Estado de

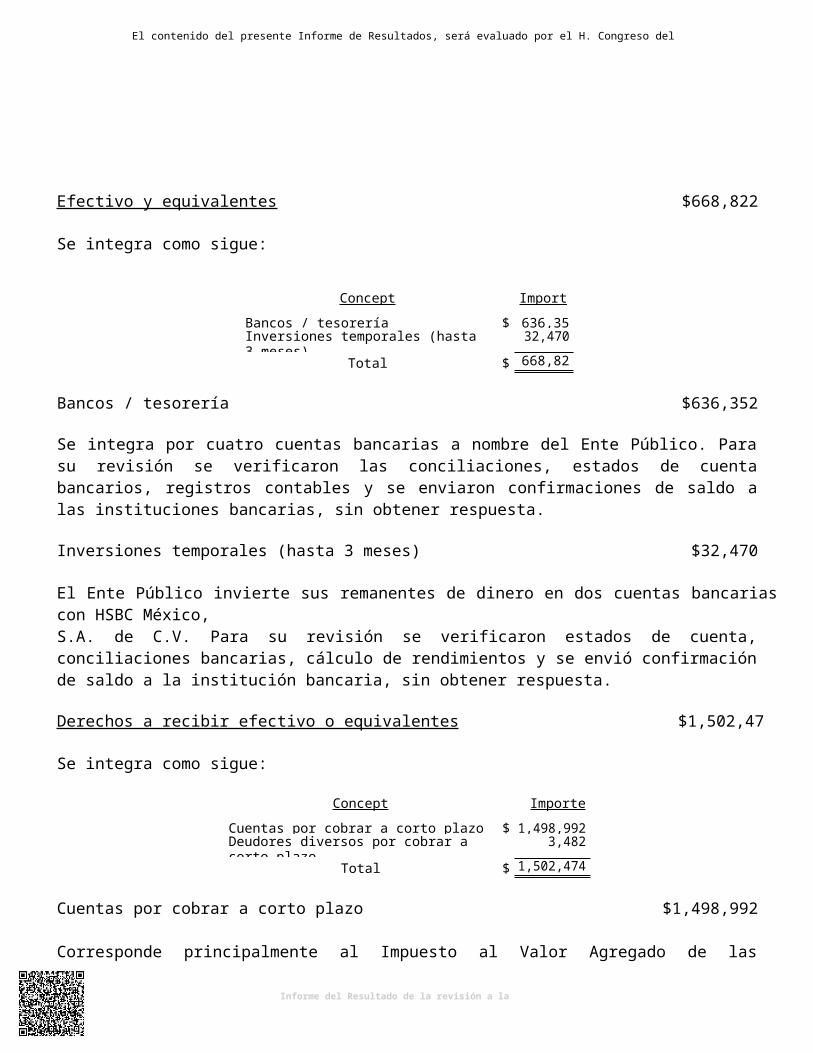

Efectivo y equivalentes $668,822

Se integra como sigue:

Concepto Importe

Bancos / tesorería $ 636,352Inversiones temporales (hasta 3 meses) 32,470

Total $ 668,822

Bancos / tesorería $636,352

Se integra por cuatro cuentas bancarias a nombre del Ente Público. Para su revisión se verificaron las conciliaciones, estados de cuenta bancarios, registros contables y se enviaron confirmaciones de saldo a las instituciones bancarias, sin obtener respuesta.

Inversiones temporales (hasta 3 meses) $32,470

El Ente Público invierte sus remanentes de dinero en dos cuentas bancarias con HSBC México,S.A. de C.V. Para su revisión se verificaron estados de cuenta, conciliaciones bancarias, cálculo de rendimientos y se envió confirmación de saldo a la institución bancaria, sin obtener respuesta.

Derechos a recibir efectivo o equivalentes $1,502,474

Se integra como sigue:

Concepto Importe

Cuentas por cobrar a corto plazo $ 1,498,992Deudores diversos por cobrar a corto plazo 3,482

Total $ 1,502,474

Cuentas por cobrar a corto plazo $1,498,992

Corresponde principalmente al Impuesto al Valor Agregado de las adquisiciones de bienes y servicio de ejercicios anteriores.

A marzo de 2018, no tuvo movimientos.

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo. 2

Informe del Resultado de la revisión a la Cuenta Pública por el ejercicio 2017 Instituto del Agua del Estado de

Deudores diversos por cobrar a corto plazo $3,482

Se integra como sigue:

Nombre Concepto Importe

Juan Pablo Menchaca Saucedo Anticipo para proyecto “Ayancual” en la refinería Pemex-Cadereyta.

$ 4,000

Sandra Patricia Villalobos Morales Sin concepto. (518)

Total $ 3,482

Para su revisión se verificaron pólizas de diario y egresos, solicitud de egresos y su adecuado registro contable.

A marzo del 2018, no tuvo movimientos.

ACTIVO NO CIRCULANTE $-

Se integra como sigue:

ConceptoSaldo al 31/dic/16 Cargos Abonos

Saldo al 31/dic/17

Bienes inmuebles, infraestructura y construcciones en proceso

$ 40,814,795 $ - $ 40,814,795 $ -

Terrenos 9,003,785 - 9,003,785 -Edificios 31,811,010 - 31,811,010 -

Bienes muebles 14,257,004 551,623 14,808,627 -Mobiliario y equipo de administración 2,546,777 279,480 2,826,257 -Equipo e instrumental médico y de laboratorio - 272,143 272,143 -Equipo de transporte 1,386,259 - 1,386,259 -Maquinaria, otros equipos y herramientas

10,323,968 - 10,323,968 -

Activos intangibles 10,397 - 10,397 -Software 10,397 - 10,397 -

Depreciación, deterioro y amortización acumulada de bienes

(24,327,914) 24,986,447 658,533 -

Activos diferidos 20,000 - 20,000 -Otros activos diferidos 20,000 - 20,000 -

Total $ 30,774,282 $ 25,538,070 $ 56,312,352 $ -

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo. 2

Informe del Resultado de la revisión a la Cuenta Pública por el ejercicio 2017 Instituto del Agua del Estado de

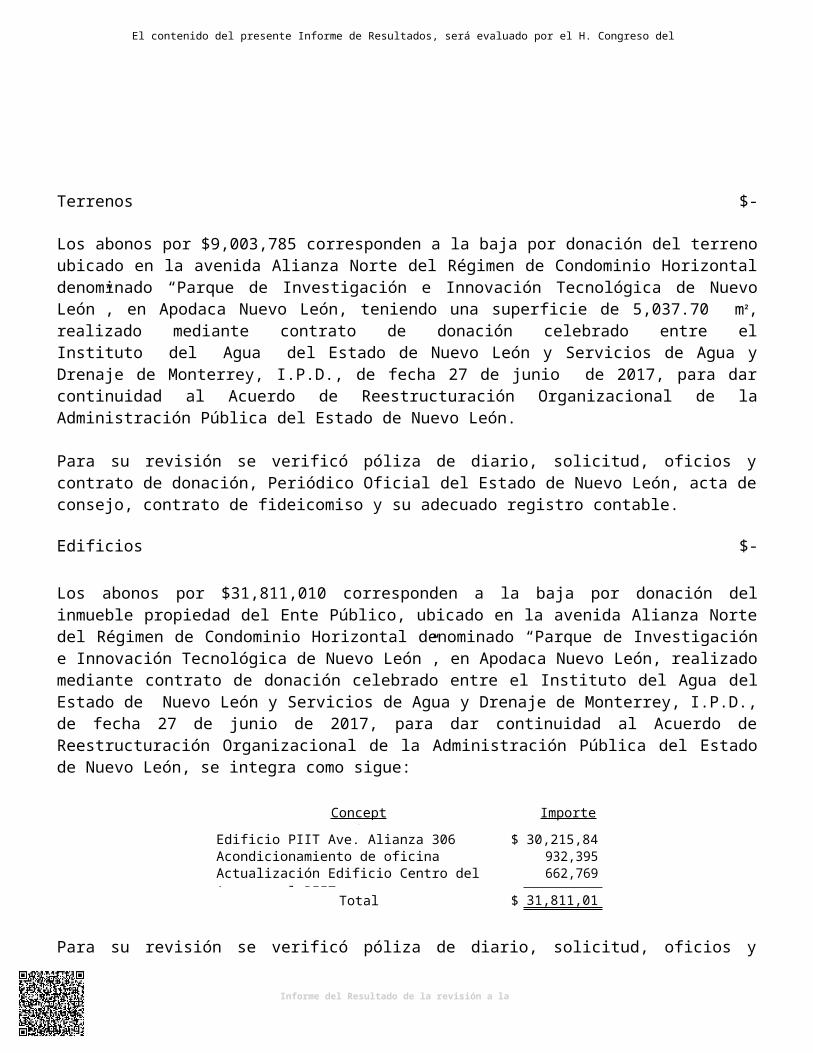

Terrenos $-

Los abonos por $9,003,785 corresponden a la baja por donación del terreno ubicado en la avenida Alianza Norte del Régimen de Condominio Horizontal denominado “Parque de Investigación e Innovación Tecnológica de Nuevo León”, en Apodaca Nuevo León, teniendo una superficie de 5,037.70 m2, realizado mediante contrato de donación celebrado entre el Instituto del Agua del Estado de Nuevo León y Servicios de Agua y Drenaje de Monterrey, I.P.D., de fecha 27 de junio de 2017, para dar continuidad al Acuerdo de Reestructuración Organizacional de la Administración Pública del Estado de Nuevo León.

Para su revisión se verificó póliza de diario, solicitud, oficios y contrato de donación, Periódico Oficial del Estado de Nuevo León, acta de consejo, contrato de fideicomiso y su adecuado registro contable.

Edificios $-

Los abonos por $31,811,010 corresponden a la baja por donación del inmueble propiedad del Ente Público, ubicado en la avenida Alianza Norte del Régimen de Condominio Horizontal denominado “Parque de Investigación e Innovación Tecnológica de Nuevo León”, en Apodaca Nuevo León, realizado mediante contrato de donación celebrado entre el Instituto del Agua del Estado de Nuevo León y Servicios de Agua y Drenaje de Monterrey, I.P.D., de fecha 27 de junio de 2017, para dar continuidad al Acuerdo de Reestructuración Organizacional de la Administración Pública del Estado de Nuevo León, se integra como sigue:

Concepto Importe

Edificio PIIT Ave. Alianza 306 $ 30,215,846Acondicionamiento de oficina 932,395Actualización Edificio Centro del Agua en el PIIT 662,769

Total $ 31,811,010

Para su revisión se verificó póliza de diario, solicitud, oficios y contrato de donación, Periódico Oficial del Estado de Nuevo León, acta de consejo, contrato de fideicomiso y su adecuado registro contable.

Mobiliario y equipo de administración $-

Los cargos por $279,480 corresponden a las adquisiciones del ejercicio 2017, se integran como sigue:

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo. 2

Informe del Resultado de la revisión a la Cuenta Pública por el ejercicio 2017 Instituto del Agua del Estado de

Cantidad Concepto Importe

15 CPU Corel con disco duro y tarjeta. $ 168,5093 Laptops. 57,4922 Pantallas 55" led. 22,5851 Impresora láser. 12,8442 Mesas metálicas de trabajo. 9,3073 Monitores led HP 19.5. 4,9142 Soportes para pantalla 42-90. 1,7625 Tarjetas de red wifi usb. 1,0771 Mochila para lap top. 559

10 Pilas para mother board. 431

Total $ 279,480

Los abonos por $2,826,257 corresponden a la baja por donación realizada por el Ente Público a favor de Servicios de Agua y Drenaje de Monterrey, I.P.D., mediante póliza D00021 del 27 de junio de 2017.

Para su revisión se verificaron pólizas de diario y egresos, facturas, solicitudes de egreso, comprobantes de transferencias bancarias y su adecuado registro contable.

Equipo e instrumental médico y de laboratorio $-

Los cargos por $272,143 corresponden a las adquisiciones del ejercicio 2017, se integran como sigue:

Cantidad Concepto Importe

1 Juego de equipo de penetración estándar 8hp, con motor malacate. $ 70,5461 Prensa CBR eléctrica con motor de 1HP, celda de 5T, operación

eléctrica con velocidad variable.62,859

2 Juegos de matices de latón en 8" completo. 27,3741 Horno eléctrico Alcón, con indicador digital. 14,1582 Equipos CBR (SCT) molde dollarin, base, placa espaciadora con

cruceta.9,682

1 Báscula de plataforma digital 50 kg branunker. 9,3491 Balanza de 311gr capacidad triple barra. 7,8506 Moldes CBR (molde, collarín y base perforada). 7,842

12 Probetas de plástico. 6,3106 Charolas en lámina 150x120. 6,2931 Carta de colores de suelos Munsell, versión expandida. 6,1711 Equipo de equivalente de arenas. 5,4251 Equipo de límite líquido. 4,2631 Báscula de 40kg digital de acero inoxidable. 4,2241 Frasco chapman. 3,626

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo. 2

Informe del Resultado de la revisión a la Cuenta Pública por el ejercicio 2017 Instituto del Agua del Estado de

Cantidad Concepto Importe

12 Placas CBR (SCT). 3,5472 Moldes proctor aashto estándar con pistón y guía. 3,1816 Coladeras de aluminio CBR con vástago ajustable. 3,0162 Conos de válvula graduable. 2,9881 Frasco le cha telier. 2,9091 Equipo porter. 2,5231 Equipo de límite plástico. 2,0311 Equipo de revenimiento (cucharón, varilla, placa y cono). 1,9542 Medidas para pvs para arenas. 1,1366 Barras para contracción lineal. 1,0432 Arenas sílica 20-30. 6801 Pignómetro para densidad de arenas. 5141 Pignóetro tipo sifón. 3271 Cono y pisón para absorción de arenas. 322

Total $ 272,143

Los abonos por $272,143 corresponden a la baja por donación realizada por el Ente Público a favor de Servicios de Agua y Drenaje de Monterrey, I.P.D., mediante póliza D00021 del 27 de junio de 2017.

Para su revisión se verificaron pólizas de diario y egresos, facturas, solicitudes de egreso, comprobantes de transferencias bancarias y su adecuado registro contable.

Equipo de transporte $-

Los abonos por $1,386,259 corresponden a la baja por donación realizada por el Ente Público a favor de Servicios de Agua y Drenaje de Monterrey, I.P.D., mediante póliza D00021 del 27 de junio de 2017.

Para su revisión se verificaron pólizas de diario y su adecuado registro contable.

Maquinaria, otros equipos y herramientas $-

Los abonos por $10,323,968 corresponden a la baja por donación realizada por el Ente Público a favor de Servicios de Agua y Drenaje de Monterrey, I.P.D., mediante póliza D00021 del 27 de junio de 2017.

Para su revisión se verificaron pólizas de diario y su adecuado registro contable.

Software $-

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo. 2

Informe del Resultado de la revisión a la Cuenta Pública por el ejercicio 2017 Instituto del Agua del Estado de

Los abonos por $10,397 corresponden a la baja por donación realizada por el Ente Público a favor de Servicios de Agua y Drenaje de Monterrey, I.P.D., mediante póliza D00021 del 27 de junio de 2017.

Para su revisión se verificaron pólizas de diario y su adecuado registro contable.

Depreciación, deterioro y amortización acumulada de bienes $-

Los cargos por $24,986,447 corresponden al registro de la baja por donación realizada por el Ente Público a favor de Servicios de Agua y Drenaje de Monterrey, I.P.D., mediante póliza D00021 del 27 de junio de 2017.

Los abonos por $658,533 corresponde a la depreciación de activos aplicada durante el ejercicio 2017, misma que se registró mensualmente y se calculó a partir del mes siguiente de su adquisición conforme al método de línea recta con base en los porcentajes estimados por la administración del Ente Público, como sigue:

Concepto Tasa

Equipo de cómputo 33.3%Software 30%Mobiliario de laboratorio 20%Equipo de transporte 20%Mobiliario y equipo de oficina 10%Equipo de comunicación 10%Equipo de servicios técnicos 10%Edificios 3.3%

Para su revisión se examinaron pólizas de diario, cálculo de la depreciación al 31 de diciembre de 2017 y su adecuado registro contable.

Otros activos diferidos $-

Los abonos por $20,000 corresponden a la baja por donación realizada por el Ente Público a favor de Servicios de Agua y Drenaje de Monterrey, I.P.D., de fecha 27 de junio de 2017, para dar continuidad al Acuerdo de Reestructuración Organizacional de la Administración Pública del Estado de Nuevo León.

Para su revisión se verificaron pólizas de diario y su adecuado registro contable.

b) PASIVO $14,773,087

Corresponde al pasivo circulante y se integra por el rubro de cuentas por pagar a corto plazo, como sigue:

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo. 2

Informe del Resultado de la revisión a la Cuenta Pública por el ejercicio 2017 Instituto del Agua del Estado de

Concepto Importe

Otras cuentas por pagar a corto plazo $ 12,315,905Proveedores por pagar a corto plazo 2,345,675Retenciones y contribuciones por pagar a corto plazo 103,969Servicios personales por pagar a corto plazo 7,538

Total $ 14,773,087

Otras cuentas por pagar a corto plazo $12,315,905

Se integra como sigue:

Nombre de la cuenta Concepto Importe

Gobierno del Estado de Nuevo León Préstamos recibidos en el ejercicio 2016 de Secretaría de Finanzas y Tesorería General del Estado para las operaciones propias del Ente Público.

$ 12,159,701

Proveedores varios Sin concepto. 155,584Comisiones Banorte Sin concepto. 620

Total $ 12,315,905

A marzo de 2018, no tuvo movimientos.

Proveedores por pagar a corto plazo $2,345,675

Se integra como sigue:

Proveedor Importe

Fotogrametría y Servicios Profesionales, S.A. de C.V. $ 2,186,350Kone México, S.A. de C.V. 85,500Laboratorios ABC, Química, Investigación y Análisis S.A. de C.V. 60,303Radiomovil Dipsa, S.A. de C.V. 7,981Villatours, S.A. de C.V. 2,842ABC Aerolíneas, S.A. de C.V. 2,699

Total $ 2,345,675

A marzo de 2018, no tuvo movimientos.

Retenciones y contribuciones por pagar a corto plazo $103,969

Se integra como sigue:

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo. 2

Informe del Resultado de la revisión a la Cuenta Pública por el ejercicio 2017 Instituto del Agua del Estado de

Concepto ImporteIVA cobrado $ 84,475ISR retenido al personal 13,933Impuesto Sobre Nóminas y otros que se deriven de una relación laboral

4,642

Impuesto Sobre Nóminas estatal 2,491IMSS retenido al personal 1,723IVA pendiente de cobro 1,696C y V retenido al personal 1,297Isssteleon retenido al personal (1,336)Impuesto sobre nóminas y otros que se deriven de una relación laboral

(4,956)

Otros menores 4

Total $ 103,969

A marzo de 2018, no tuvo movimientos.

Servicios personales por pagar a corto plazo $7,538

Se integra como sigue:

Concepto ImporteAportaciones de seguridad social $ 26,587Aportaciones a fondos de vivienda 12,081Aportaciones al sistema para el retiro 4,726Infonavit (2,199)Gratificaciones (2,716)SAR (7,185)Vacaciones (7,916)Cuotas IMSS (a cargo del patrón) (15,840)

Total $ 7,538

A marzo de 2018, no tuvo movimientos.

c) HACIENDA PÚBLICA / PATRIMONIO $(12,601,791)

Se integra como sigue:

ConceptoSaldo al 31/dic/16 Cargos Abonos

Saldo al 31/dic/17

Hacienda pública / patrimonio contribuido $ 37,586,322 $ - $ - $ 37,586,322Aportaciones 25,237,162 - - 25,237,162Donaciones de capital 9,003,786 - - 9,003,786Actualización de la hacienda pública / patrimonio

3,345,374 - - 3,345,374

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo. 2

Informe del Resultado de la revisión a la Cuenta Pública por el ejercicio 2017 Instituto del Agua del Estado de

ConceptoSaldo al 31/dic/16 Cargos Abonos

Saldo al 31/dic/17

Hacienda pública / patrimonio generado (19,054,645) 31,187,916 54,448 (50,188,113)Resultado del ejercicio ahorro / desahorro - 31,166,316 - (31,166,316)Resultado de ejercicios anteriores (25,573,096) - - (25,573,096)Rectificaciones de resultados de ejercicios anteriores

6,518,451 21,600 54,448 6,551,299

Total $ 18,531,677 $ 31,187,916 $ 54,448 $ (12,601,791)

Rectificaciones de resultados de ejercicios anteriores $6,551,299

Los cargos por $21,600 se registró la cancelación de un saldo de caja, con póliza I00003 del 31 de enero de 2017 por concepto de "Reclasificación cuenta efectivo vales de gasolina 17".

Los abonos por $54,448, se integran como sigue:

Concepto ImporteCancelación de provisión Telum junio y julio 2016. $ 26,540Cancelación de un saldo de deudores diversos por cobrar a corto plazo. 24,710Otros menores 3,198

Total $ 54,448

Para su revisión se verificó póliza de diario y su adecuado registro contable.

d) INGRESOS Y OTROS BENEFICIOS $1,912,251

Se integra de la manera siguiente:

Concepto Importe

Ingresos de gestión $ 2,037Participaciones, aportaciones, transferencias, asignaciones, subsidios y otras ayudas

1,909,525

Otros ingresos y beneficios 689

Total $ 1,912,251

Para su revisión se verificó la documentación de las pólizas de ingresos y diario, recibos de ingresos y estados de cuenta bancarios, con el objeto de comprobar su razonabilidad en la presentación de la Cuenta Pública, con un alcance del 100%.

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo. 2

Informe del Resultado de la revisión a la Cuenta Pública por el ejercicio 2017 Instituto del Agua del Estado de

PARTICIPACIONES, APORTACIONES, TRANSFERENCIAS, ASIGNACIONES, SUBSIDIOS Y OTRAS AYUDAS

$1,909,525

Corresponde al rubro de transferencias, asignaciones, subsidios y otras ayudas y representa las transferencias que el Ente Público recibió de la Secretaría de Finanzas y Tesorería General del Estado, para los gastos de operación.

Para su revisión se verificaron pólizas de ingresos, oficios de solicitud de recursos, estados de cuenta bancarios, conciliación con la Secretaría de Finanzas y Tesorería General del Estado y su adecuado registro contable.

e) GASTOS Y OTRAS PÉRDIDAS $33,078,567

Se integra de los conceptos siguientes:

Concepto ImporteGastos de funcionamiento $ 1,835,377Transferencia, asignaciones, subsidios y otras ayudas

29,594,815

Otros gastos y pérdidas extraordinarias 1,648,375

Total $ 33,078,567

Para su revisión se examinaron en forma selectiva las pólizas de diario y egresos, facturas, contratos, nóminas, así como el cumplimiento a las disposiciones aplicables contenidas en la Ley de Egresos para el Estado de Nuevo León para el Ejercicio Fiscal 2017 y la Ley de Adquisiciones, Arrendamientos y Contratación de Servicios del Estado de Nuevo León, con el objeto de comprobar su razonabilidad en la Cuenta Pública, con un alcance del 98%.

GASTOS DE FUNCIONAMIENTO $1,835,377

Se integra como sigue:

Concepto ImporteServicios personales $ 1,027,553Materiales y suministros 229,334Servicios generales 578,490

Total $ 1,835,377

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo. 30/

Informe del Resultado de la revisión a la Cuenta Pública por el ejercicio 2017 Instituto del Agua del Estado de

Servicios personales $1,027,553

Se integra como sigue:

Concepto ImporteRemuneraciones al personal de carácter permanente $ 611,101Seguridad social 180,879Remuneraciones adicionales y especiales 140,093Otras prestaciones sociales y económicas 95,480

Total $ 1,027,553

Remuneraciones al personal de carácter permanente $611,101

En esta cuenta se registró el pago de la nómina quincenal a los empleados del Ente Público, la cual al 31 de diciembre de 2017 se integraba por dos empleados.

Para su revisión se verificaron pólizas de egresos y diario, autorización de las nóminas, traspasos electrónicos, recibos firmados, cálculos de impuestos, prueba global, expedientes de personal, contratos y su adecuado registro contable.

Seguridad social $180,879

En esta cuenta se registraron las aportaciones de seguridad social de los trabajadores pagados al Instituto Mexicano del Seguro Social (IMSS) y al Instituto de Seguridad y Servicios Sociales para los Trabajadores del Estado de Nuevo León (Isssteleon).

Para su revisión se verificaron pólizas de diario y egresos, listados y recibos de nómina, comprobantes del pago de cuotas, aportaciones y amortizaciones de crédito, recibos del Isssteleon, estados de cuenta bancarios, reportes de transferencias bancarias, cálculos y su adecuado registro contable.

Remuneraciones adicionales y especiales $140,093

Se registró el pago del aguinaldo correspondiente a 60 días de sueldo o proporcional del personal con menos de un año, pagado en dos partes en las vacaciones de invierno y primavera, así como la prima vacacional correspondiente a 15 días de salario anual o proporcional del personal con menos de un año, pagado en la primera quincena de julio.

Para su revisión se verificaron pólizas de egresos, autorización de las nóminas, contratos, cálculos, traspasos electrónicos, recibos firmados y su adecuado registro contable.

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo. 3

Informe del Resultado de la revisión a la Cuenta Pública por el ejercicio 2017 Instituto del Agua del Estado de

Otras prestaciones sociales y económicas $95,480

En esta cuenta se registró el pago de finiquitos al personal que dejó de laborar en el Ente Público. Para su revisión se verificaron pólizas de egresos, autorización de las nóminas, contratos, cálculos, traspasos electrónicos, recibos firmados y su adecuado registro contable.

Materiales y suministros $229,334

Se integra como sigue:

Concepto ImporteHerramientas, refacciones y accesorios menores $ 186,402Combustibles, lubricantes y aditivos 25,863Materiales de administración, emisión de documentos y artículos oficiales 17,069

Total $ 229,334

Herramientas, refacciones y accesorios menores $186,402

En esta cuenta se registra el gasto por el mantenimiento de vehículos oficiales del Ente Público, se integra como sigue:

ConceptoImporte (no incluye IVA)

Mantenimiento a vehículos: Sabeiro placas RD26089 alineación y balanceo, Chevrolet Tornado placas RE59832 afinación mayor, frenos, alineación y balanceo, Chevrolet Tornado placas RE59831 afinación mayor, frenos, alineación y balanceo, Sabeiro placas RD26089 frenos, afinación mayor, Corsa placas SJV8819 afinación mayor, frenos, alineación y balanceo, y Ford Lobo placas RE59830 horquillas, rótulas y amortiguadores.

$ 69,946

Mantenimiento a vehículos: Chevrolet Tornado placas RE59832 cambio de llantas, montaje y balanceo, Ford Ranger placas RE60641 reparación de transmisión, afinación mayor, amortiguadores, reparación de mofle, batería, Ford Ranger placas RE59829 batería, afinación mayor, clutch, amortiguadores, bomba de gasolina, vieleta derecha y alineación.

50,269

Mantenimiento a vehículos: Ford Ranger placas RE59829 bulbo de aceite, cable de frenos de mano, reparación a flotador de gasolina, balero delantero, revisión de luces y reparación de transmisión.

24,480

Mantenimiento a vehículo Ford Ranger placas RE59835, afinación. 12,460Mantenimiento a vehículos: 4 llantas 235/75R15 DFNDRLTX 109T82806 con montaje y balanceo para Ranger 2011 placas RE59835.

7,362

Mantenimiento a vehículos: 4 llantas 235/75R15 DFNDRLTX 109T82806 con montaje y balanceo para Ranger (no especifica para cual Ranger).

7,358

Mantenimiento a vehículos: trabajos de afinación mayor, cambio de anticongelante, 2 sensores de oxígeno, 1 juego de cable de bujías, 1 pieza de empaque de tapa de punterías y 1 recuperador y tapón, para tornado 2009.

6,879

Mantenimiento a vehículos: sondeado a radiador, termostato y relevador de clima, incluye refacciones y mano de obra para mantenimiento a Chevrolet Tornado 2009.

2,750

Mantenimiento a vehículos: cambio de bomba de agua y toma de admisión, incluye mano de obra para mantenimiento a Chevrolet Tornado 2009.

2,560

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo. 3

Informe del Resultado de la revisión a la Cuenta Pública por el ejercicio 2017 Instituto del Agua del Estado de

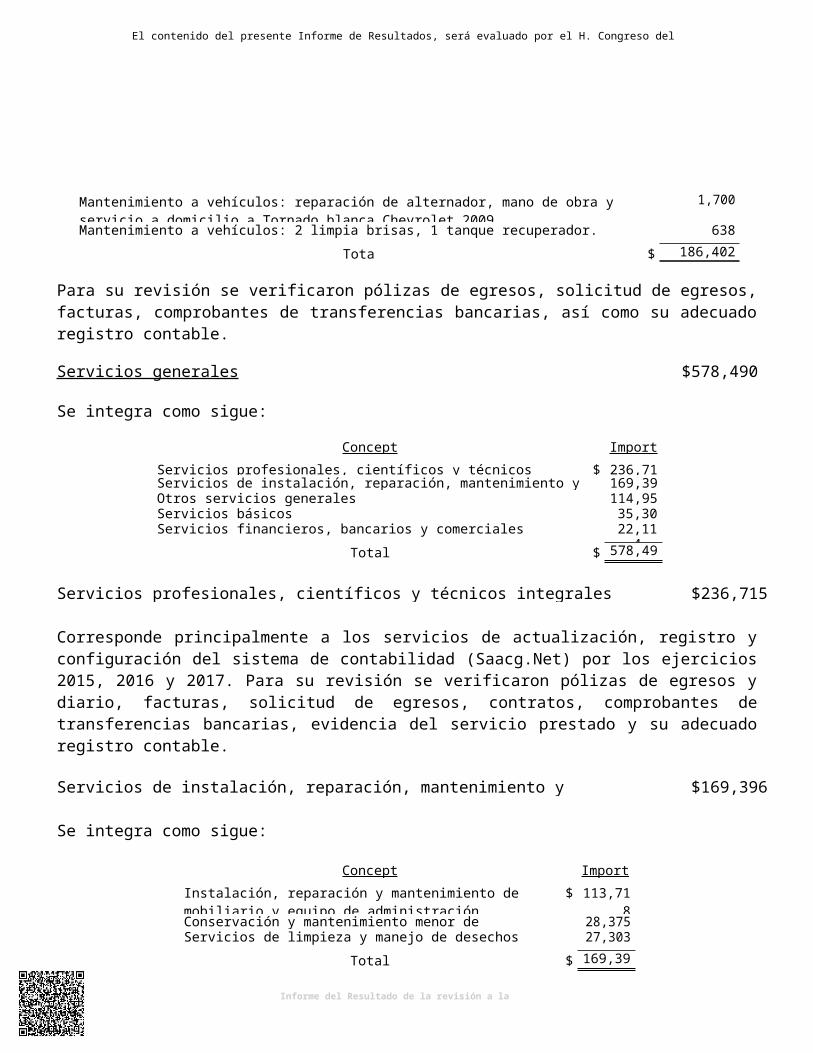

Mantenimiento a vehículos: reparación de alternador, mano de obra y servicio a domicilio a Tornado blanca Chevrolet 2009.

1,700

Mantenimiento a vehículos: 2 limpia brisas, 1 tanque recuperador. 638

Total $ 186,402

Para su revisión se verificaron pólizas de egresos, solicitud de egresos, facturas, comprobantes de transferencias bancarias, así como su adecuado registro contable.

Servicios generales $578,490

Se integra como sigue:

Concepto ImporteServicios profesionales, científicos y técnicos integrales y otros servicios $ 236,715Servicios de instalación, reparación, mantenimiento y conservación 169,396Otros servicios generales 114,957Servicios básicos 35,308Servicios financieros, bancarios y comerciales 22,114

Total $ 578,490

Servicios profesionales, científicos y técnicos integrales y otros servicios $236,715

Corresponde principalmente a los servicios de actualización, registro y configuración del sistema de contabilidad (Saacg.Net) por los ejercicios 2015, 2016 y 2017. Para su revisión se verificaron pólizas de egresos y diario, facturas, solicitud de egresos, contratos, comprobantes de transferencias bancarias, evidencia del servicio prestado y su adecuado registro contable.

Servicios de instalación, reparación, mantenimiento y conservación $169,396

Se integra como sigue:

Concepto ImporteInstalación, reparación y mantenimiento de mobiliario y equipo de administración, educacional y recreativo

$ 113,718

Conservación y mantenimiento menor de inmuebles 28,375Servicios de limpieza y manejo de desechos 27,303

Total $ 169,396

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo. 3

Informe del Resultado de la revisión a la Cuenta Pública por el ejercicio 2017 Instituto del Agua del Estado de

Instalación, reparación y mantenimiento de mobiliario y equipo de administración, educacional y recreativo

$113,718

Corresponde al servicio brindado por el proveedor Comercializadora Catrymas, S.A. de C.V., por concepto de “trabajos efectuados en sus oficinas, incluye cambios de muebles y estructura, y trabajos varios de infraestructura interior y exterior de su edificio".

Para su revisión se verificó póliza de diario, factura, solicitud de egresos, comprobante de transferencia bancaria y su adecuado registro contable.