DISEÑO DE UN MANUAL DE PROCEDIMIENTOS CONTABLES...

58

1 DISEÑO DE UN MANUAL DE PROCEDIMIENTOS CONTABLES PARA LA FUNDACIÓN SOCIAL CRISTIANA SILOÉ DE LA CIUDAD DE CARTAGENA TRABAJO FINAL DE GRADO PARA OPTAR AL TÍTULO DE CONTADOR PÚBLICO ANDREA CAROLINA PUELLO SALGADO JOSÉ GREGORIO URUETA MONTALVAN DIRECTOR: JOSÉ JULIO VERGARA ARRIETA UNIVERSIDAD SAN BUENAVENTURA SECCIONAL CARTAGENA FACULTAD DE CIENCIAS ADMINISTRATIVAS Y CONTABLES PROGRAMA DE CONTADURÍA PÚBLICA ENERO DE 2016

Transcript of DISEÑO DE UN MANUAL DE PROCEDIMIENTOS CONTABLES...

1

DISEÑO DE UN MANUAL DE PROCEDIMIENTOS CONTABLES PARA LA

FUNDACIÓN SOCIAL CRISTIANA SILOÉ DE LA CIUDAD DE CARTAGENA

TRABAJO FINAL DE GRADO PARA OPTAR AL TÍTULO DE CONTADOR

PÚBLICO

ANDREA CAROLINA PUELLO SALGADO

JOSÉ GREGORIO URUETA MONTALVAN

DIRECTOR: JOSÉ JULIO VERGARA ARRIETA

UNIVERSIDAD SAN BUENAVENTURA SECCIONAL CARTAGENA

FACULTAD DE CIENCIAS ADMINISTRATIVAS Y CONTABLES

PROGRAMA DE CONTADURÍA PÚBLICA

ENERO DE 2016

2

TABLA DE CONTENIDO

2. PLANTEAMIENTO DEL PROBLEMA ........................................................................................ 5

2.1. Descripción del problema ......................................................................................................... 5

2.2. Formulación del problema ....................................................................................................... 7

2.3. Sistematización ........................................................................................................................ 7

3. OBJETIVOS ................................................................................................................................... 8

3.1. Objetivo general ....................................................................................................................... 8

3.2. Objetivos específicos................................................................................................................ 8

4. DELIMITACION ............................................................................................................................ 9

4.1. Espacial .................................................................................................................................... 9

4.2. Temporal .................................................................................................................................. 9

4.3. Conceptual ................................................................................................................................ 9

5. Justificacion ................................................................................................................................... 10

6. MARCO REFERENCIAL ............................................................................................................ 11

6.1. Estado del arte ........................................................................................................................ 11

6.2. Marco teórico ......................................................................................................................... 13

6.2.1. Manual de procedimientos. ............................................................................................. 13

6.2.2. Manual de procedimientos contables. ............................................................................. 14

6.2.2. Información Financiera. .................................................................................................. 15

6.3. Marco conceptual .................................................................................................................. 17

7. DISEÑO METODOLOGICO ...................................................................................................... 20

7.1. Tipo de investigación ............................................................................................................. 20

7.2. Objeto de estudio .................................................................................................................... 20

7.3. Fuentes ................................................................................................................................... 20

7.3.1. Primarias.......................................................................................................................... 20

7.3.2. Secundarias...................................................................................................................... 20

7.4. Instrumentos de recolección de información ...................................................................... 21

7.4.1. Entrevistas ....................................................................................................................... 21

7.4.2. Fichas de análisis documental ......................................................................................... 21

7.5. Procesamiento de datos y redacción del informe final ........................................................... 21

3

7.6. Hipótesis ................................................................................................................................. 21

7.7. Variables ................................................................................................................................ 21

7.7.1. Independiente. ................................................................................................................. 21

7.7.2. Dependiente. .................................................................................................................... 21

7.8. Operacionalización de variables ............................................................................................. 22

8. PRESUPUESTO ........................................................................................................................... 23

9. CRONOGRAMA .......................................................................................................................... 24

10. Diagnostico ................................................................................................................................. 25

10.1. Breve descripción ................................................................................................................. 25

10.2. Matriz DOFA ....................................................................................................................... 25

10.2.1. Análisis de la matriz DOFA .......................................................................................... 27

11. Normas de contabilidad aplicables al desarrollo del proceso contable dentro de la Fundación

Social Cristiana SILOÉ ..................................................................................................................... 31

12. Manual de procedimientos contables para la fundación social cristiana siloe de Cartagena ...... 38

12.1. Objetivo ................................................................................................................................ 38

12.2. Alcance ................................................................................................................................. 38

12.3. Procedimiento contable de la Fundación Social Cristiana SILOE de la ciudad de Cartagena

....................................................................................................................................................... 38

12.3.1. Compra de suministros o adquisición de servicios........................................................ 38

12.3.1.1. Personal que interviene en el proceso de compra o adquisición de servicios ............ 39

12.3.1.2. Responsables de las compras ..................................................................................... 39

12.3.1.3. Disposiciones generales ............................................................................................. 39

12.3.1.4. Procedimiento de compras ......................................................................................... 39

12.3.2. Tesorería ............................................................................................................................ 40

12.3.2.1. Personal que intervienen en el proceso ...................................................................... 40

12.3.2.2. Responsable de tesorería ............................................................................................ 40

12.3.2.3. Consideraciones generales ......................................................................................... 40

12.3.2.4. Procedimiento de tesorería ......................................................................................... 41

12.3.3. Contabilización .............................................................................................................. 41

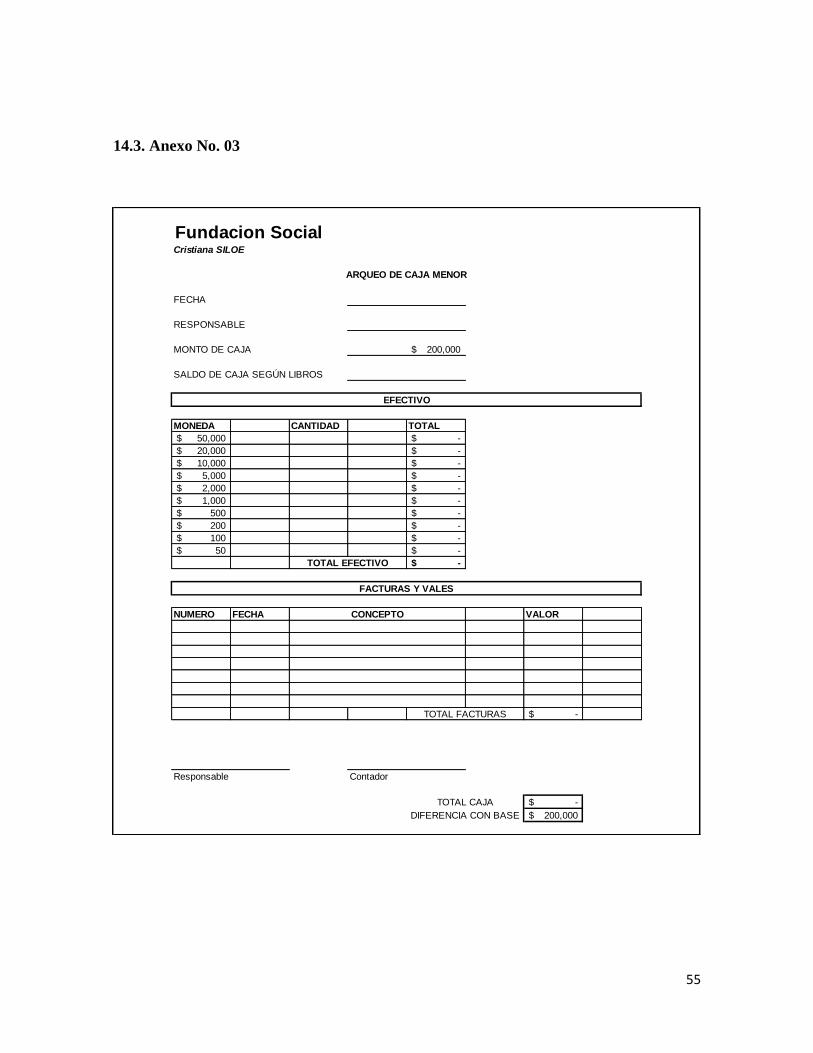

12.3.3.1. Arqueo de caja menor ................................................................................................ 42

12.3.3.1.1. Procedimiento para el arqueo de caja menor ........................................................... 42

12.3.3.1.1.1. Personal que interviene en el procedimiento ........................................................ 42

12.3.3.1.1.2. Responsable de la caja menor .............................................................................. 42

4

12.3.3.1.1.3. Consideraciones generales ................................................................................... 42

12.3.3.1.1.4. Procedimiento de manejo de caja menor .............................................................. 42

12.3.3.1.1.5. Descripción del procedimiento ............................................................................. 43

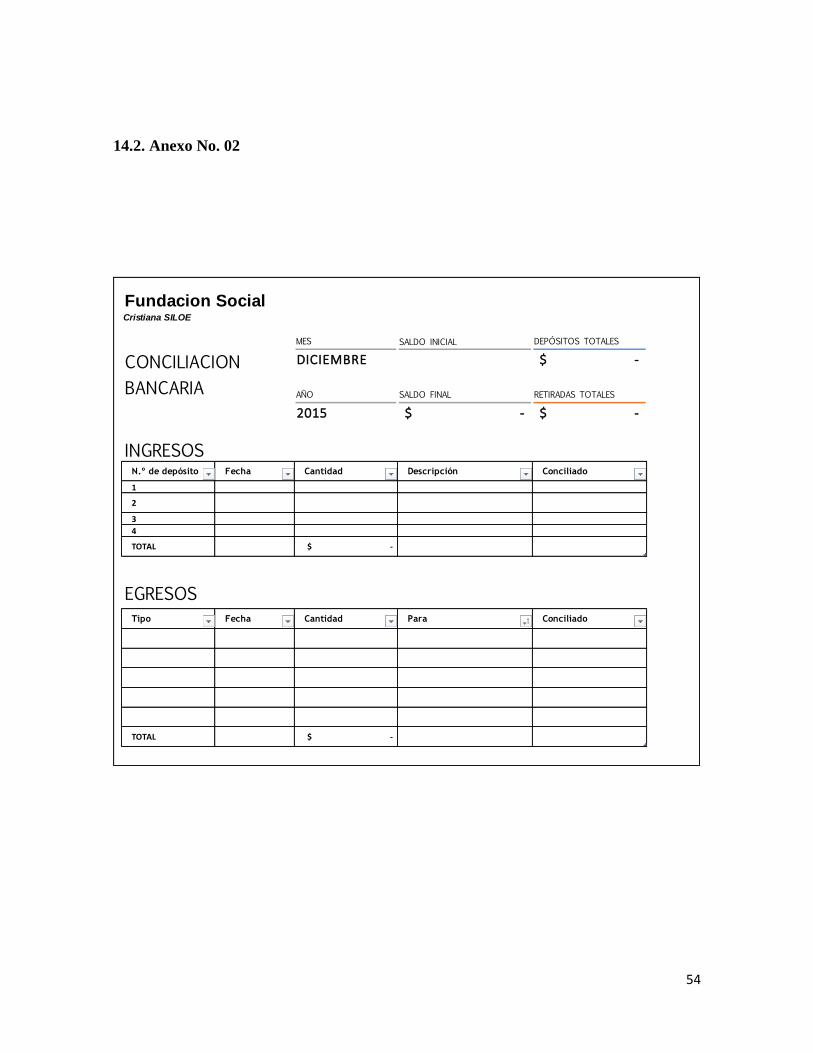

12.3.3.2.1. Procedimiento para la conciliación bancaria ........................................................... 43

12.3.3.2.1.1. Personal que interviene en el procedimiento ........................................................ 43

12.3.3.2.1.2. Responsable de la conciliación bancaria .............................................................. 43

12.3.3.2.1.3. Consideraciones generales ................................................................................... 43

12.3.3.2.1.4. Descripción del procedimiento ............................................................................. 44

12.3.3.3. Registros de las operaciones de la empresa ................................................................ 44

12.3.3.3.1. Procedimiento para el registro de las operaciones de la empresa ............................ 44

12.3.3.3.1.1. Personal que interviene en el procedimiento ........................................................ 44

12.3.3.3.1.2. Responsable del registro de las operaciones de la empresa.................................. 44

12.3.3.3.1.3. Consideraciones generales ................................................................................... 44

12.3.3.3.1.4. Descripción del procedimiento ............................................................................. 45

13. FLUJOGRAMAS ........................................................................................................................ 47

13.1. Simbología ........................................................................................................................... 47

13.2. Flujo grama de compras ....................................................................................................... 48

13.3. Flujograma de tesorería ........................................................................................................ 49

13.4. Flujograma de caja menor .................................................................................................... 50

13.5. Flujograma de conciliación bancaria .................................................................................... 50

13.6. Flujograma de registro de las operaciones de la empresa .................................................... 51

13.7. Flujograma de elaboración y emisión de los estados financieros ......................................... 52

14. ANEXOS ..................................................................................................................................... 53

14.1. Anexo No. 01 ....................................................................................................................... 53

14.2. Anexo No. 02 ....................................................................................................................... 54

14.3. Anexo No. 03 ....................................................................................................................... 55

14.4. Anexo No. 04 ....................................................................................................................... 56

14.5. Anexo No. 05 ....................................................................................................................... 56

15. REFERENCIAS BIBLIOGRAFICAS. ....................................................................................... 57

5

2. PLANTEAMIENTO DEL PROBLEMA

2.1. Descripción del problema

Una guía o manual de procedimientos proporciona a las compañías un documento

físico, información básica para el funcionamiento óptimo de cada una de sus áreas

internas de trabajo, al mismo tiempo que instruyen al personal acerca de cómo deben

llevarse los procesos para lograr la consecución de los objetivos. Por lo tanto, contar con

un manual de procedimientos facilita a todo tipo de organizaciones, sean o no sin ánimo

de lucro, la ejecución eficiente de sus actividades.

El manual de procedimientos permite que las compañías cuenten con información

debidamente organizada y que esta a su vez pueda ser utilizada en la toma de decisiones,

todo esto a través de la programación de actividades mediante una serie de pasos lógicos

a poner en práctica por el personal encargado de cada una de las áreas de trabajo, lo cual

permitirá mayor eficiencia dentro de la organización.

La Fundación Social Cristiana SILOÉ, desde su creación, ha carecido de un manual de

procedimientos contables que le permita conocer y analizar la situación financiera actual

de la misma para la toma acertada de decisiones y satisfacción de sus grupos de interés,

lo anterior ha generado el descuido de actividades y la concentración de funciones en

unos pocos e inquietud acerca de las tareas de las cuales deberían estar a cargo cada

funcionario en sus respectivas áreas, además ha originado el desconocimiento de muchos

deberes tanto administrativos como contables, atrasos en los registros, inexactitud en la

información financiera y desorganización.

La normativa vigente en Colombia por la cual se rige la contabilidad son los Principios

de Contabilidad Generalmente Aceptados (PCGA), los cuales son de vital importancia y

cumplimiento en las organizaciones porque son dispuestos por los organismos

competentes para ello e indican cómo se deben llevar los procedimientos de la actividad

contable. Estos principios deben ir de la mano con cada una de las funciones que

desarrollen los encargados de cada área en la organización, de esta manera se logra

6

mantener y hacer eficientes las actividades y procesos. Cabe resaltar que los Principios

de Contabilidad Generalmente Aceptados en Colombia, para fines contables y

financieros pronto entrarán en desuso y por tal motivo la Fundación Social Cristiana

SILOÉ debió organizar la información y prepararse para cumplir el cronograma de

aplicación del marco técnico normativo de información financiera para el grupo que en

este caso corresponde a las microempresas, según el decreto 2706 de Diciembre de 2012

así:

Periodo de preparación obligatoria: Este período está comprendido entre el 1 ° de

enero de 2013 y el 31 de diciembre de 2013

Fecha de transición: 1 ° de enero de 2014

Estado de situación financiera de apertura: 1 ° de enero de 2014

Periodo de transición. Este período estará comprendido entre el 1° de enero de

2014 y 31 de diciembre de 2014

Últimos estados financieros conforme a los decretos 2649 y2650 de 1993 y

normatividad vigente: Se refiere a los estados financieros preparados al 31 de

diciembre de 2014 inmediatamente anterior a la fecha de aplicación

Fecha de aplicación: 1 ° de enero de 2015

Primer periodo de aplicación: Período comprendido entre el 1° de enero de 2015

al 31 de diciembre de 2015

Fecha de reporte: 31 de diciembre de 2015

Por lo anterior se puede afirmar que la Fundación Social Cristiana SILOÉ debe

necesariamente organizar su información contable para poder cumplir a cabalidad con la

normativa establecida por el marco técnico normativo de información financiera para

las microempresas.

Existen en Colombia entidades encargadas de ejercer control sobre la información

emitida por las organizaciones, ya sean con o sin ánimo de lucro, es por esto que las

mismas deben cumplir a cabalidad toda la normativa emitida por dichas entidades, de lo

contrario estas serán sometidas a multas impuestas por estos organismos de control y de

7

ser considerado como grave la infracción se podría liquidar definitivamente la

compañía.

Una vez la Fundación Social Cristiana SILOÉ cuente con un manual de procedimientos

contables, que traduzca en un documento físico la manera como se deben realizar las

actividades contables y organizar los cargos con sus respectivas responsabilidades y

funciones, el orden de la información será evidente y se evitarán una serie de

inconvenientes ya mencionados.

Por todo lo anterior, se hace evidente y necesario el diseño de un manual de

procedimientos contables que permita a la Fundación Socialcristiana SILOÉ orientar

todas sus actividades a la consecución de objetivos y metas propuestas por sus

directivos.

2.2. Formulación del problema

Por todo lo anteriormente argumentado, se plantea el siguiente interrogante de

investigación: ¿Qué elementos son necesarios para el diseño de un manual de

procedimientoscontables en la Fundación SocialCristiana SILOÉ de la ciudad de

Cartagena?

2.3. Sistematización

¿Existe en la actualidad una estructura organizacional en la Fundación Social Cristiana

SILOÉ?

¿Se tienen en la actualidad responsabilidades asignadas a cada cargo dentro de la

Fundación Social Cristiana SILOÉ?

¿Existe en la actualidad una estructura contable en la Fundación Social Cristiana SILOÉ?

¿Posee la Fundación Social Cristiana SILOÉ en la actualidad algún sistema o software

contable?

¿Emiten las personas encargadas informes que reflejen la información financiera actual

de la Fundación Social Cristiana SILOÉ?

8

3. OBJETIVOS

3.1. Objetivo general

Diseñar un manual de procedimientos contables para la mejora de la información

financiera en la Fundación Social Cristiana SILOÉ de la ciudad de Cartagena.

3.2. Objetivos específicos

Realizar un diagnóstico de la Fundación Social Cristiana SILOÉ con el fin de

conocer el estado actual de sus procesos contables

Identificar las normas de contabilidad aplicables al desarrollo del proceso

contable dentro de la Fundación Social Cristiana SILOÉ

Estructurar un manual de procedimientos contables que permita a la Fundación

Social Cristiana SILOÉ manejar adecuadamente todas sus actividades contables

Esquematizar los procedimientos contables a través de diagramas de flujo

necesarios de la Fundación Social Cristiana SILOÉ con el fin de ilustrar los

procesos contables

9

4. DELIMITACION

4.1. Espacial

La presente investigación se realizará en la Fundación Social Cristiana SILOÉ, ubicada en

el departamento de Bolívar, ciudad de Cartagena, Barrio Nueva Jerusalén Manzana 5, Lote

14.

4.2. Temporal

La investigación se realizará teniendo en cuenta el periodo comprendido entre el año 2013

y el primer semestre del año 2015.

4.3. Conceptual

El alcance conceptual de esta investigación está delimitado a la profundidad de

conocimientos a nivel de pre-grado, siendo así, se manejaran conceptos como Contabilidad,

sistemas de información contable, manual de procedimientos, políticas contables, Normas

Internacionales de Información Financiera (NIIF), entidades sin ánimo de lucro, estructura

organizacional, entre otros.

10

5. JUSTIFICACION

La carencia de un manual de procedimientos contables en la Fundación Social Cristiana

SILOÉ de la ciudad de Cartagena motivó la realización de esta investigación.

El diseño de un manual de procedimientos contables impulsará a la Fundación Social

Cristiana SILOÉ de la ciudad de Cartagena a estructurar y reforzar el desarrollo de sus

actividades, logrando de esta manera los objetivos y metas que la misma se ha propuesto.

De igual manera cabe destacar la pertinencia de esta investigación desde el punto de vista

de los profesionales egresados de la Universidad de San Buenaventura Seccional

Cartagena, como también los que se encuentran en el proceso de formación como una gran

oportunidad de ampliar sus conocimientos respecto al tema de investigación, formación

académica y motivación hacia la línea de investigación “Gestión contable y ciencias

conexas para el desarrollo socioeconómico” en el área de investigación de la Contabilidad

Económica; además es de vital importancia contar en las organizaciones con un manual de

procedimientos contables que permita a cada funcionario de esta área realizar sus

actividades de acuerdo a las normas y políticas establecidas.

Este proyecto constituye una gran oportunidad para adquirir conocimiento relevante acerca

de cómo se debe llevar a cabo los procedimientos en una organización, lo cual ayudará

tanto a los investigadores como a todos los beneficiarios que se han mencionado, a

desenvolverse en un campo laboral relacionado con el área contable y de igual forma que la

investigación pueda ser fuente de asesoría para empresas, estudiantes y personal profesional

interesado en esta temática.

Por último, es importante mencionar que este proyecto tiene una gran viabilidad ya que no

es necesario incurrir en costos excesivos para su realización, además de la disponibilidad de

la información y el tiempo necesarios.

11

6. MARCO REFERENCIAL

6.1. Estado del arte

Respecto al presente tema existe un sin número de investigaciones desarrolladas con

anterioridad, dentro de las cuales se pueden resaltarlas siguientes:

Plan de reestructuración de la planeación estratégica y apoyo contable para la

Fundación Semillas de María

Ramírez Lynett, A. y Ramírez Tobar, J. (2011), egresados de la Universidad de la Salle,

desarrollaron una investigación con la cual se pretendía reestructurar la planeación

estratégica cuya aplicación mejorará las deficiencias y los resultados en la planeación y los

procesos contables, frente a los actuales, brindando apoyo administrativo y soporte contable

a la fundación SEMILLAS DE MARIA, ubicada en la ciudad de Bogotá, en el periodo

2010.

Uno de los principales objetivos de crear este plan fue establecer y proponer cambios en los

procedimientos y metodología utilizados en el desarrollo de sus actividades con lo que se

lograría mayor competitividad, de manera que a partir de la reforma del plan estratégico se

logró tener control y tomar decisiones acertadas en todas sus áreas, todo esto, con la

participación de los líderes de cada proceso.

Diseño e implementación del sistema contable en la Fundación Alianza Social

Educativa A.S.E.

Ortiz Rozo, N., Andrade Bohórquez, C. Y Figueroa Garzón, F. (2007), egresados de la

Universidad de la Salle, diseñaron e implementaron el sistema contable en la Fundación

Alianza Social Educativa A.S.E., con el cual concluyeron que la Fundación debe tener

mayor control sobre sus procedimientos, por ejemplo, el cumplimiento en facturas legales

que soporten los gastos, cambio de equipo de cómputo, subproceso contable, cambio del

software contable, apertura de una cuenta bancaria, contratación auxiliar contable y mayor

inversión.

12

Diseño de un manual de normas y procedimientos contables para la Fundación Luz

del Mundo

Azócar A., (2006), egresado de la Universidad de Oriente, llevaron a cabo una

investigación que tenía como objetivo principal diseñar un manual de normas y

procedimientos contables para la Fundación “Luz del Mundo”, la cual les mostró que

existían debilidades y falta de control en algunos procedimientos contables debido a la

estructura de la institución, carencia de personal líder de cada área y por consiguiente la

falta de un manual de normas y procedimientos que contenga normas y políticas específicas

para ejecutar dentro de cada procedimiento.

Diseño de un manual de procedimientos contables y administrativos para el área

financiera de la empresa Funeraria Lorduy S.A.

Moscoso Pasos, K y Arias Gil, M (2013), con el diseño de este manual pretendían

contribuir a tener un mejor control de los procesos, de manera que se pudiera organizarlos,

y así mejorar la claridad y oportunidad de la información que brinda el departamento

financiero. Fue necesario el diseño de un manual de procedimientos para esta área, ya que

si la empresa decidiría aplicarlo se disminuirían costos en cuanto a capacitaciones se

refiere, se limitarían las funciones y responsabilidades de cada departamento y por ende se

sabría cuáles son los aspectos que no se están ejecutando correctamente, además de esto los

autores recomendaron socializar dicho manual de procedimientos con el área financiera,

actualizar permanentemente el manual de procedimientos y realizar un seguimiento

periódico a los diferentes procedimientos establecidos para el área, entre otros.

13

6.2. Marco teórico

6.2.1. Manual de procedimientos.

Se puede considerar que un manual es un libro en el que se sintetiza lo más sustancial o

relevante de un tema específico, pueden existir muchas clases de manuales: Operativos,

administrativos, de políticas, de normas, de procedimientos, e incluso, manuales específicos

para cada área o ámbito de aplicación, según sea el caso (Álvarez, 1996).

En la actualidad los procedimientos constituyen para las organizaciones una fuente

importante de organización y eficacia en el desarrollo de las actividades, “dentro de toda

organización existen tanto buenos procedimientos, como malos procedimientos, lo cual se

determina al saber lo bien que desempeñe la tarea de comunicar la información para

trabajar, ya que esta es la principal labor de un procedimiento” (Quimba y Marisol, 2006,

p.37). Por lo anterior, los procedimientos deben ser organizados, secuenciales y, sobre

todo, que un paso guarde relación con el otro.

Ahora bien, un manual de procedimientos es considerado un documento o instructivo en el

cual se reúnen todos los pasos a seguir dentro de un área específica de la empresa, todo esto

con el fin de que se realicen de manera correcta las tareas asignadas a cada líder de área y

que con seguridad sean logrados todos los objetivos planteados (Fernández, 2010).

Existen manuales en todos los campos del conocimiento, pero en el mundo de los negocios

y empresas se hace cada vez más necesaria la implementación de los mismos, sobre todo

los Manuales de Procedimientos que permiten a las organizaciones orientar a sus

colaboradores sobre las actividades a realizar en cada una de sus áreas. Álvarez (1996)

afirma: “por supuesto, cada área solamente incluirá en su manual las políticas y

procedimientos en que esté directamente relacionado. Es decir, cada área tendrá solamente

aquellos documentos que por sus funciones maneje cotidianamente” (p. 25).

Los métodos y procedimientos en la mayoría de las organizaciones están en manos de unos

pocos que son expertos y realizan a cabalidad sus funciones, es decir, son procedimientos

informales y por lo tanto los colaboradores no estarán en capacidad para hacer mejoras y

complementarlos. A pesar de que los manuales de procedimientos constituyen un gran

apoyo y base para las organizaciones, éstos no son la solución definitiva, puesto que son

14

difíciles de mantener al día, no contienen las posibles soluciones a los problemas y

requieren de esfuerzo para que sean claros y sencillos (Fernández, 2010).

6.2.2. Manual de procedimientos contables.

Los manuales de procedimientos contables son de mucha utilidad y ayuda para el área

financiera de las empresas, puesto que éste indica el orden de las actividades y como deben

ser desarrolladas dentro de cada proceso. Al implementar un manual de procedimientos

contables, las organizaciones cuentan con una herramienta que les permite ejercer control

sobre las actividades realizadas, en tanto que dentro de estos manuales se compendia o

determinan las responsabilidades de cada funcionario encargado de un área específica, se

indican datos, ejemplos, documentos necesarios, entre otra información necesaria para el

correcto desarrollo de las actividades y logro de objetivos propuestos (Azócar, 2006).

Puede decirse que la utilidad del manual de procedimientos es múltiple, ya que es

un instrumento que permite conocer el funcionamiento interno por lo que respeta a

la descripción de tareas, ubicación, requerimientos y a los puestos responsables de

su ejecución. (Azócar, 2006, p.30)

Los manuales de procedimientos contables compilan de manera ordenada todas las

operaciones a cargo de cada uno de los puestos de trabajo, facilita el control de las mismas,

aumentan la eficiencia de los empleados al momento de presentar resultados de su gestión y

puede ser utilizado en el mejoramiento de las actividades de la organización. La

contabilidad se encarga de organizar, sintetizar, comparar, planificar, recopilar, analizar la

información, y de esta manera presentar resultados ante los grupos de interés de la

organización de forma oportuna y según los lineamientos establecidos. El producto final de

todo el proceso contable es la decisión, y para que ese producto final sea el correcto, las

actividades deben fluir según los procedimientos establecidos y de acuerdo a la información

contable (Fernández, 2010).

La integridad y confiabilidad de la información contenida en los informes

financieros depende fundamentalmente de la efectividad de los sistemas y

15

procedimientos con los controles que sobre ellos tenga la empresa, adicionados a la

gestión gerencial. Además los procedimientos descritos podrán ser entendidos por

cualquier miembro de la institución, que tenga a la mano un manual que explique de

manera sencilla y práctica todo el proceso. (Moscoso y Arias, 2013, p.18).

Quimba y Marisol (2006) refieren que el manual de procedimientos contables guiará a

cualquier funcionario que posea las competencias necesarias para desarrollar un cargo

específico del área contable y financiera, dará confianza a la organización de que con la

aplicación correcta de los procedimientos se tendrá control sobre la información financiera.

6.2.2. Información Financiera.

Para empezar hablando el idioma que compete en la actualidad acerca de información

financiera y relacionándolo con las Normas Internacionales de Información Financiera

(NIIF), las cuales son los estándares aplicados hoy día en cuanto a la preparación,

presentación e interpretación de la información financiera de los entes económicos, es

necesario, como lo expresa Mantilla (2013) al llegar al año 1975 cuando los grandes

inversionistas de todo el mundo buscaban mejores oportunidades, necesitaban traspasar

fronteras, pero para esto se necesitaba manejar un sistema de información que fuera

homogéneo, debido a que los reportes financieros eran menos comprensibles y

comparables.

“Todos los países son soberanos y tienen la capacidad para establecer su normatividad

entorno al registro de las actividades que realizan las empresas, lo mismo que el tipo y

forma en que se aplican los impuestos” (Díaz y Vásquez, 2013, p.13)

International Accounting Standards Board (IASB; por sus siglas en inglés), es el ente

emisor de las Normas Internacionales de Información Financiera (NIIF), el cual está

conformado por miembros independientes, casi todos ellos de tiemplo completo y

dedicación exclusiva.

16

Los principales objetivos del IASB son:

Desarrollar un conjunto único de estándares de información financiera de alta

calidad, de forzoso cumplimiento y aceptados globalmente.

Promover el uso y la aplicación rigurosa de esos estándares;

Tener en cuenta las necesidades de información financiera de las economías

emergentes y de las entidades de tamaño pequeño y mediano; y

Lograr la convergencia de los estándares nacionales de contabilidad y los IFRS

hacia soluciones de alta calidad. (Mantilla, 2013, p. 35).

Como bien se conoce debido a la globalización y la búsqueda por parte de los inversionistas

de mejores mercados nace una necesidad en cuanto a la preparación y presentación de la

información financiera, debido a que la economía a través del tiempo traspasa los límites

locales y se hace necesario que en el ámbito contable y financiero exista un lenguaje

estándar con el fin de contar con información clara y oportuna: “en los mercados de capital

globalizados, las diferencias en la contabilidad hacen que los reportes financieros sean

menos comprensibles y oscurecen las comparaciones que los inversionistas y acreedores

desean hacer” (Mantilla, 2013, p.7).

En este orden de ideas, las empresas que adopten los estándares internacionales se verán

beneficiadas debido a que a partir de ese momento:

Los estados financieros son de gran importancia a la hora de evaluar la situación económica

de una empresa, de ahí la importancia a la hora de preparar dichos estados, ya que se debe

existir claridad en la información presentada para la buena comprensión por parte de los

usuarios, según Perramón (2006): “Los estados financieros suministran información acerca

de la situación financiera, gestión económica y cambios en la posición financiera de la

empresa” (p. 15).

Mediante los estados financieros es posible analizar la situación real de las empresas para

una correcta toma de decisiones por parte de los usuarios, siguiendo con Perramón (2006):

“los usuarios de los estados financieros son los inversionistas, los empleados, los

prestamistas, los proveedores y acreedores comerciales, los clientes, la administración

pública y el público en general” (p.15).

17

La elaboración de los estados financieros debe ser por lo menos de una vez al año, ya que

estos representan una fuente primaria de la situación económica-financiera de la empresa, y

está claro que deben ser una fuente clara, fidedigna y oportuna (Díaz y Vásquez, 2013).

Para la consecución de información relevante es necesario que se cuente con

procedimientos y políticas adecuadas que proporcione información fidedigna de la

situación real de la empresa, es decir la empresa debe contar con un sistema que le permita

el registro de sus transacciones económicas de manera fiel, para que dicha información sea

real y oportuna, por eso tal y como lo dice Domínguez (2004) “La contabilidad es una

técnica para producir información cuantitativa, que a través de un proceso de registro

histórico sirve de base para tomar decisiones económicas a los usuarios de la misma”

(p.31).

6.3. Marco conceptual

Los siguientes conceptos serán de uso frecuente en el desarrollo de esta investigación, por

lo tanto es de vital importancia tener claridad a cerca de ellos:

Fundación.

Ortiz (2002) dice: Legalmente, las fundaciones se definen como organizaciones sin

ánimo de lucro que, por voluntad de sus creadores, tienen afectado de modo

duradero su patrimonio a la realización de fines de interés general (p.23).

Sistema de información.

Fernández (2010) afirma: Un sistema es un conjunto de componentes que

interaccionan entre sí para lograr un objetivo común. Aunque existe una gran

variedad de sistemas, la mayoría de ellos pueden representarse a través de un

modelo formado por cinco bloques básicos: elementos de entrada, elementos de

salida, sección de transformación, mecanismos de control y objetivos (p.11).

Diagrama de flujo.

Constituye la representación diagramática de la secuencia lógica de pasos en las

operaciones y actividades desarrolladas por las diferentes unidades organizativas.

18

Representa el flujo de trabajo involucrado en la realización de las funciones de

sección, oficina y departamentos (Hernández, 1996, p.104).

Manual de procedimientos.

Un manual de procedimientos es un instrumento que recopila información acerca de

los procesos utilizados dentro de un área, departamento, dirección, gerencia u

organización (Álvarez, 1996).

Manual de procedimientos contables.

Es un instrumento que recopila información acerca del manejo de cuentas,

documentos y procesos de cada cargo en el área financiera de las organizaciones.

(Álvarez, 1996).

Contabilidad.

Proceso que consiste en identificar, registrar, resumir y presentar información

económica quienes toman las decisiones. La contabilidad organiza y resume la

información económica para que los usuarios puedan emplearla, se presenta en

informes llamados Estados Financieros. Para preparar estos, los contadores

analizan, registran, cuantifican, acumulan, sintetizan, clasifican, informan e

interpretan los hechos económicos y sus efectos financieros en la empresa

(Horngren, Sundem y Elliott, 2000, p.4).

Normas Internacionales de Información Financiera (NIIF).

Las Normas Internacionales de Información Financiera – NIIF conocidas por sus

siglas en inglés como IFRS, son un conjunto de normas de contabilidad publicadas

por el Consejo de Normas Internacionales de Contabilidad. De acuerdo con la ley,

las NIIF son las normas referentes a contabilidad e información financiera, que

permiten identificar, medir, clasificar, reconocer, interpretar, analizar, evaluar e

informar las operaciones económicas de un ente. La adopción de las NIIF ofrece

una oportunidad para mejorar la función financiera a través de una mayor

consistencia en las políticas contables, obteniendo beneficios potenciales de mayor

19

transparencia, incremento en la comparabilidad y mejora en la eficiencia. (Dinero,

2014).

Entidades sin ánimo de lucro.

En términos generales esta expresión califica aquellas acciones de beneficio propio

o comunitario cuyo fin en sí mismo no contiene la obtención de ganancias

meramente dinerarias para las entidades sin ánimo de lucro su objeto contiene fines

loables de solidaridad, acompañamiento, apoyo, ayuda, como solución a

necesidades del orden social, de salud, académico, artístico entre otros. La

diferencia entre una entidad con ánimo de lucro y una entidad sin ánimo de lucro

radica en que en la primera se distribuyen las utilidades entre los socios y en la

segunda los rendimientos no se distribuyen entre los asociados sino se destinan

única y exclusivamente al desarrollo del objeto social. (Alcaldía de Bogotá, 2015).

20

7. DISEÑO METODOLOGICO

7.1. Tipo de investigación

Esta investigación es de tipo descriptivo, puesto que se realizó el diseño de un manual de

procedimientos contables en base a un diagnóstico inicial y a la caracterización de los

procesos llevados a cabo dentro de la Fundación Social Cristiana SILOÉ.

7.2. Objeto de estudio

Para efectos de esta investigación se estudió principalmente la estructura de la Fundación

Social Cristiana SILOÉ, la cual es una entidad sin ánimo de lucro cuyo objeto social

principal es realizar actividades de interés social enfocadas a la población infantil del sector

El Silencio, de la ciudad de Cartagena.

Esta Fundación no cuenta con una estructura contable definida, por lo que con esta

investigación se buscó mejorar el control sobre la información financiera.

7.3. Fuentes

7.3.1. Primarias.

Observación de la estructura administrativa de la Fundación Social Cristiana SILOÉ

Información contable disponible de la Fundación Social Cristiana SILOÉ

Entrevista con el personal encargado del área contable de la Fundación Social

Cristiana SILOÉ

7.3.2. Secundarias.

Libros

Trabajos de Investigación

Artículos en físico y electrónicos

21

7.4. Instrumentos de recolección de información

7.4.1. Entrevistas

Se realizó un cuestionario que irá dirigido a la persona encargada de la parte administrativa

y contable de la Fundación Social Cristiana SILOÉ, esto ayudó a recopilar información

necesaria para el diseño del manual de procedimientos contable.

7.4.2. Fichas de análisis documental

Se realizaron fichas de análisis documental que permitieron visualizar con claridad las

teorías estudiadas.

7.5. Procesamiento de datos y redacción del informe final

Una vez recolectados los datos mediante los instrumentos de recolección de información a

utilizar, se realizó una matriz de análisis en Microsoft Word, con el fin de determinar cuál

es la tendencia que posee la persona entrevistada hacia una de las teorías del marco teórico

y luego se realizó también en Microsoft Word el informe final.

7.6. Hipótesis

La Fundación Social Cristiana SILOÉ mejorará su información financiera con el diseño de

un manual de procedimientos contables que establezca elementos como: áreas o puestos de

trabajo, delegación de responsabilidades, políticas y sistema contable.

7.7. Variables

7.7.1. Independiente.

Diseño de un manual de procedimientos contables

7.7.2. Dependiente.

Mejora de la información financiera y prácticas contables

22

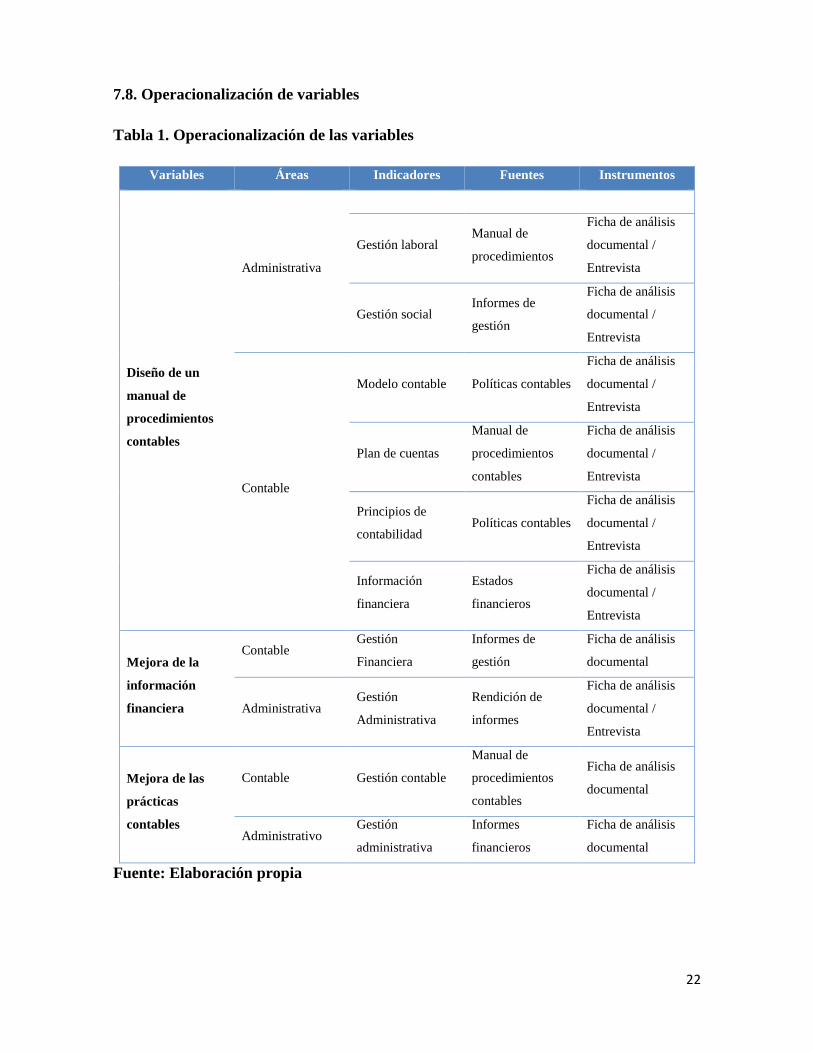

7.8. Operacionalización de variables

Tabla 1. Operacionalización de las variables

Variables Áreas Indicadores Fuentes Instrumentos

Diseño de un

manual de

procedimientos

contables

Administrativa

Gestión laboral Manual de

procedimientos

Ficha de análisis

documental /

Entrevista

Gestión social Informes de

gestión

Ficha de análisis

documental /

Entrevista

Contable

Modelo contable Políticas contables

Ficha de análisis

documental /

Entrevista

Plan de cuentas

Manual de

procedimientos

contables

Ficha de análisis

documental /

Entrevista

Principios de

contabilidad Políticas contables

Ficha de análisis

documental /

Entrevista

Información

financiera

Estados

financieros

Ficha de análisis

documental /

Entrevista

Mejora de la

información

financiera

Contable Gestión

Financiera

Informes de

gestión

Ficha de análisis

documental

Administrativa Gestión

Administrativa

Rendición de

informes

Ficha de análisis

documental /

Entrevista

Mejora de las

prácticas

contables

Contable Gestión contable

Manual de

procedimientos

contables

Ficha de análisis

documental

Administrativo Gestión

administrativa

Informes

financieros

Ficha de análisis

documental

Fuente: Elaboración propia

23

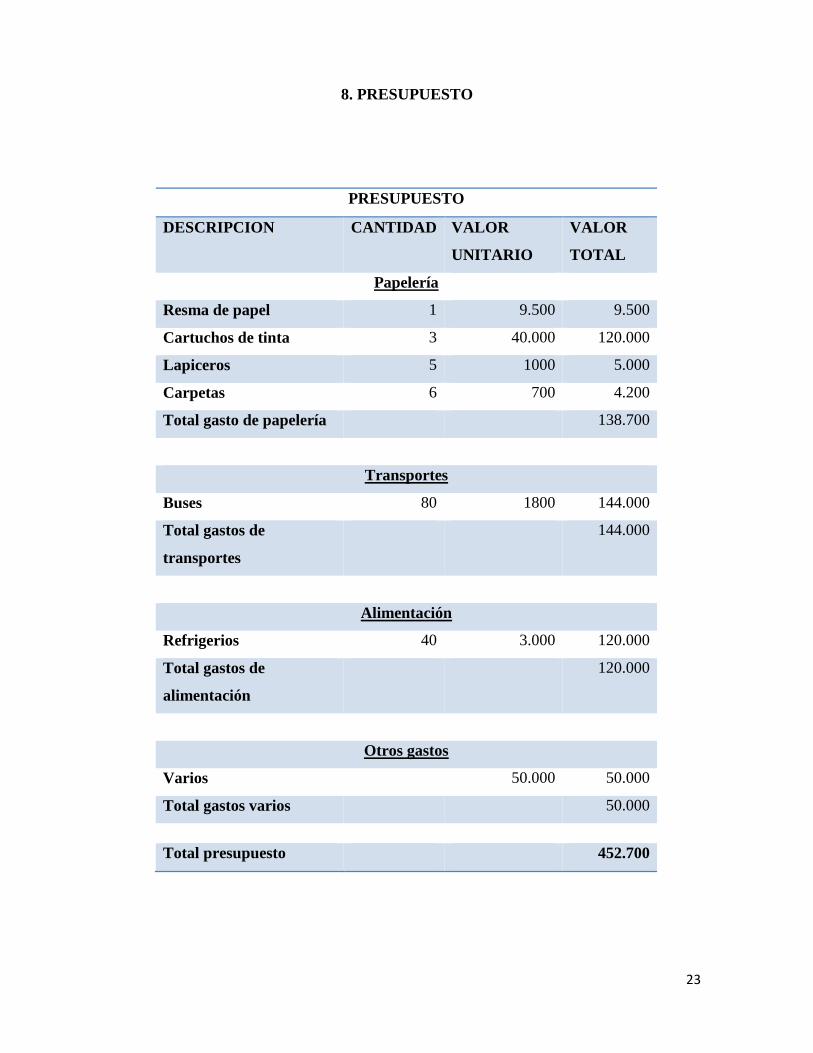

8. PRESUPUESTO

PRESUPUESTO

DESCRIPCION CANTIDAD VALOR

UNITARIO

VALOR

TOTAL

Papelería

Resma de papel 1 9.500 9.500

Cartuchos de tinta 3 40.000 120.000

Lapiceros 5 1000 5.000

Carpetas 6 700 4.200

Total gasto de papelería 138.700

Transportes

Buses 80 1800 144.000

Total gastos de

transportes

144.000

Alimentación

Refrigerios 40 3.000 120.000

Total gastos de

alimentación

120.000

Otros gastos

Varios 50.000 50.000

Total gastos varios 50.000

Total presupuesto 452.700

24

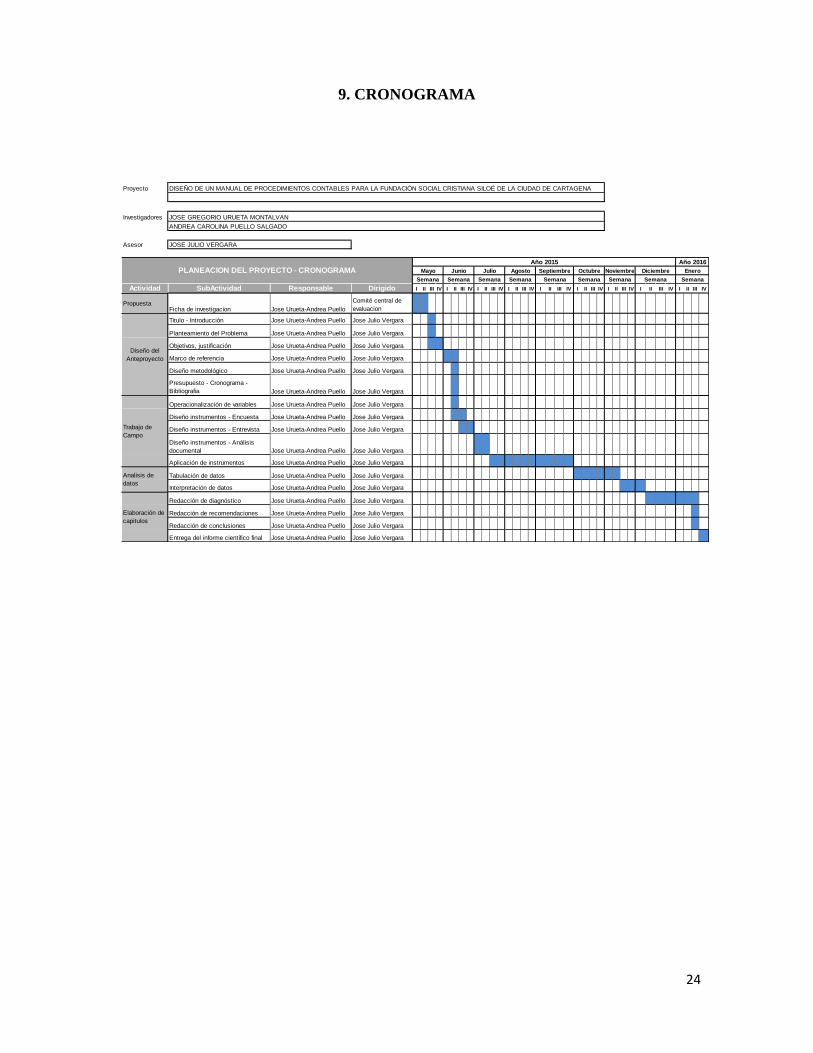

9. CRONOGRAMA

Proyecto DISEÑO DE UN MANUAL DE PROCEDIMIENTOS CONTABLES PARA LA FUNDACIÓN SOCIAL CRISTIANA SILOÉ DE LA CIUDAD DE CARTAGENA

Investigadores JOSE GREGORIO URUETA MONTALVAN

ANDREA CAROLINA PUELLO SALGADO

Asesor JOSE JULIO VERGARA

Actividad SubActividad Responsable Dirigido I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV

PropuestaFicha de investigacion Jose Urueta-Andrea Puello

Comité central de

evaluacion

Titulo - Introducción Jose Urueta-Andrea Puello Jose Julio Vergara

Planteamiento del Problema Jose Urueta-Andrea Puello Jose Julio Vergara

Objetivos, justificación Jose Urueta-Andrea Puello Jose Julio Vergara

Marco de referencia Jose Urueta-Andrea Puello Jose Julio Vergara

Diseño metodológico Jose Urueta-Andrea Puello Jose Julio Vergara

Presupuesto - Cronograma -

Bibliografia Jose Urueta-Andrea Puello Jose Julio Vergara

Operacionalización de variables Jose Urueta-Andrea Puello Jose Julio Vergara

Diseño instrumentos - Encuesta Jose Urueta-Andrea Puello Jose Julio Vergara

Diseño instrumentos - Entrevista Jose Urueta-Andrea Puello Jose Julio Vergara

Diseño instrumentos - Análisis

documental Jose Urueta-Andrea Puello Jose Julio Vergara

Aplicación de instrumentos Jose Urueta-Andrea Puello Jose Julio Vergara

Tabulación de datos Jose Urueta-Andrea Puello Jose Julio Vergara

Interpretación de datos Jose Urueta-Andrea Puello Jose Julio Vergara

Redacción de diagnóstico Jose Urueta-Andrea Puello Jose Julio Vergara

Redacción de recomendaciones Jose Urueta-Andrea Puello Jose Julio Vergara

Redacción de conclusiones Jose Urueta-Andrea Puello Jose Julio Vergara

Entrega del informe científico final Jose Urueta-Andrea Puello Jose Julio Vergara

Semana Semana

Diciembre Enero

Año 2015 Año 2016

Elaboración de

capitulos

Semana Semana Semana

Trabajo de

Campo

Analisis de

datos

PLANEACION DEL PROYECTO - CRONOGRAMA

Diseño del

Anteproyecto

Noviembre

SemanaSemana

Mayo Junio Julio Agosto Septiembre Octubre

SemanaSemana

25

10. DIAGNOSTICO

10.1. Breve descripción

La Fundación Social Cristiana SILOÉ, fue constituida mediante acta el día 25 de Agosto de

2003 como una entidad sin ánimo de lucro, cuyo objeto social principal es realizar

actividades de interés social enfocadas a la población infantil del sector El Silencio, de la

ciudad de Cartagena.

La Fundación cuenta con una nómina de tres (3) empleados que apoyan en las diferentes

áreas de la misma, las actividades que se realizan están dirigidas a la parte física, socio-

emocional, espiritual y cognitiva de los niños del sector implicado.

Esta Fundación no cuenta con una estructura organizacional definida.

10.2. Matriz DOFA

Tabla 2. Matriz DOFA

FORTALEZAS

La Fundación posee procedimientos

a seguir para la realización de pagos

a proveedores.

La Fundación estableció

responsabilidades a cada uno de sus

colaboradores.

La Fundación cuenta con

documentos soporte con el fin de

respaldar sus operaciones.

La Fundación ha establecido

estrategias para minimizar los gastos

DEBILIDADES

La Fundación no cuenta con

políticas contables.

La Fundación no cuenta con un

manual de procedimientos contables

ni un flujograma de procedimientos

que permita el adecuado manejo

contable y financiero de la misma.

La Fundación no cuenta con un plan

de cuentas contables que les permita

realizar el registro de todas sus

operaciones.

26

y costos de las operaciones.

La Fundación ha establecido

lineamientos generales con el fin de

controlar de cierta manera los

recursos para cada una de las

operaciones.

La Fundación no posee un sistema

de información contable para el

registro adecuado y oportuno de los

hechos económicos.

La Fundación no cuenta con

suficiente personal en el área

contable.

La Fundación no cuenta con una

estructura organizacional definida.

OPORTUNIDADES

La Fundación Social Cristiana

SILOE, al ser una entidad sin ánimo

de lucro, se encuentra amparada bajo

el Régimen especial tributario.

Las reformas tributarias afectan en

menor medida a las organizaciones

que pertenecen a este régimen.

AMENAZAS

La elaboración y presentación de

impuestos (impuesto de renta y

complementarios), no está a cargo de

un profesional en Contaduría

Pública, lo cual representa un riesgo

dado que los organismos de control

podrían hacer uso de sus facultades y

sancionar a la Fundación por la no

presentación o presentación inexacta

de los impuestos a los que este

obligada a presentar.

Fuente: Elaboración propia

27

10.2.1. Análisis de la matriz DOFA

De acuerdo a la entrevista aplicada a la directora financiera, quien es la encargada de dirigir

todos los procedimientos de la Fundación Social Cristiana SILOE de la ciudad de

Cartagena, se pudo establecer cuáles son las posibles amenazas y oportunidades al exterior

de la empresa, así como también las fortalezas y debilidades al interior de la misma.

La Fundación no cuenta con ningún tipo de sistema de información contable que le permita

contar con datos reales, pertinentes y que se puedan convertir en información útil y

relevante para la toma de decisiones.

La Fundación no posee manuales ni flujograma de procedimientos que permita el adecuado

manejo de contable y financiero, estos no han sido elaborados ya que no existe siquiera una

documentación de tales procedimientos. Actualmente se siguen solo los lineamientos

específicos que la directora financiera ha dispuesto para cada una de las actividades o

proyectos que se llevan a cabo.

La Fundación no cuenta con una estructura organizacional definida, por lo que las

responsabilidades de funciones se encuentran dispersas y no permite que se determine que

objetivos y metas se pueden alcanzar.

La Fundación no cuenta con políticas contables que orienten el desarrollo de la misma y

que esto a su vez le permita llevar a cabo con información necesaria y útil todos los

proyectos puestos en marcha.

Al no contar con la herramienta de un software contable, la Fundación no tiene control

sobre el registro de los hechos económicos llevados a cabo, no cuentan con catálogo de

cuentas para el registro de las mismas, por lo que para respaldar sus operaciones solo

poseen documentos soporte como facturas, recibos de caja y comprobantes de egreso.

Al interior de la Fundación se han establecido lineamientos generales para llevar control de

las operaciones y de los recursos asignados a las mismas, utilizando códigos por área, como

sigue:

28

Fuente: Elaboración propia en base a aplicación de entrevista.

Al no contar con un software contable que les ayude a registrar las operaciones, la

Fundación ha asignado códigos para cada área desarrollada y de esta manera mediante

planillas de Microsoft Excel se lleva el control de los recursos asignados a cada proyecto.

La Fundación ha dispuesto para el pago a proveedores dos mecanismos: cheques y

consignaciones, las cuales las aprueba el director en base a un presupuesto. Para realizar

pagos en cheque es necesaria la previa aprobación y firma del gerente de la Fundación, y

para compras se requiere en primer lugar la cotización para que el valor de los recursos sea

girado de manera exacta.

Adicional a esto, a pesar de no tener sistema ni manual de procedimientos contables, la

Fundación utiliza y archiva documentos soporte como facturas, recibos de caja y

comprobantes de egreso para ejercer control sobre los hechos económicos realizados y

poder respaldar las operaciones ante cualquier eventualidad que se presente.

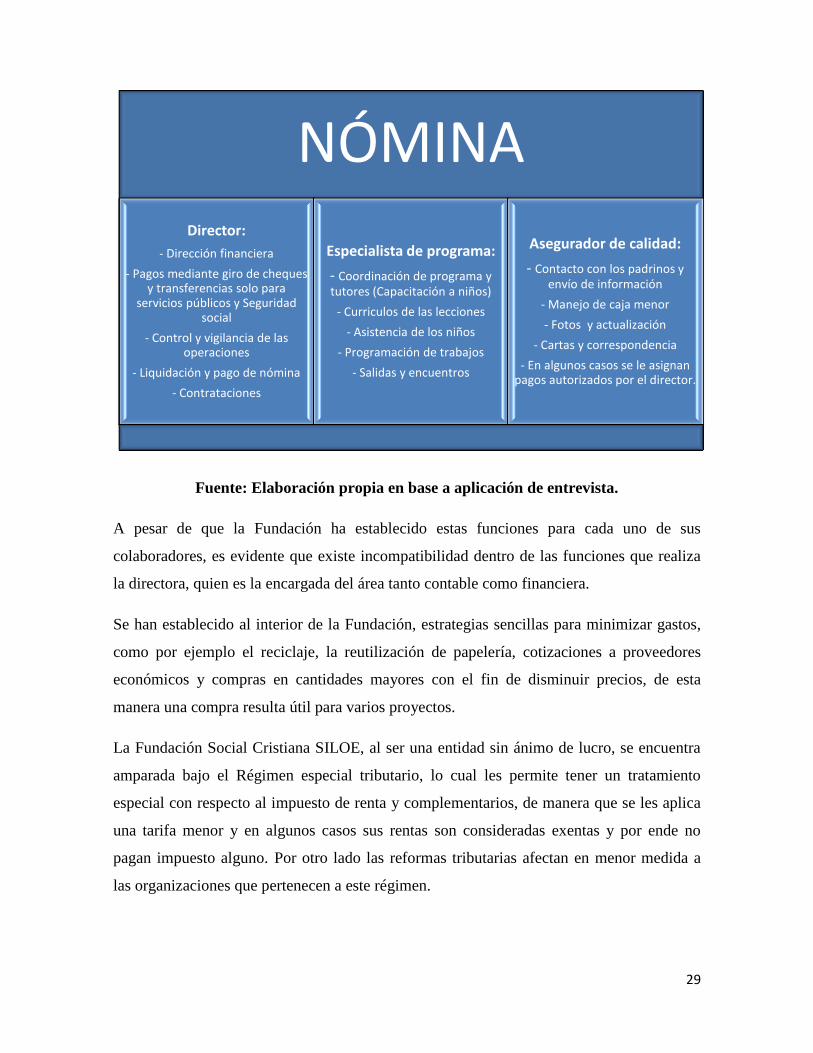

La Fundación ha establecido tareas y responsabilidades puntuales a cada uno de sus

colaboradores, para el cumplimiento de las actividades se cuenta con una nómina de tres

personas a las cuales se les han asignado las siguientes funciones:

COGNITIVA

C10

FISICA

F20

SOCIO-

EMOCIONAL

S40

ESPIRITUAL

E30

GERENCIA

G50

29

Fuente: Elaboración propia en base a aplicación de entrevista.

A pesar de que la Fundación ha establecido estas funciones para cada uno de sus

colaboradores, es evidente que existe incompatibilidad dentro de las funciones que realiza

la directora, quien es la encargada del área tanto contable como financiera.

Se han establecido al interior de la Fundación, estrategias sencillas para minimizar gastos,

como por ejemplo el reciclaje, la reutilización de papelería, cotizaciones a proveedores

económicos y compras en cantidades mayores con el fin de disminuir precios, de esta

manera una compra resulta útil para varios proyectos.

La Fundación Social Cristiana SILOE, al ser una entidad sin ánimo de lucro, se encuentra

amparada bajo el Régimen especial tributario, lo cual les permite tener un tratamiento

especial con respecto al impuesto de renta y complementarios, de manera que se les aplica

una tarifa menor y en algunos casos sus rentas son consideradas exentas y por ende no

pagan impuesto alguno. Por otro lado las reformas tributarias afectan en menor medida a

las organizaciones que pertenecen a este régimen.

NÓMINA Director:

- Dirección financiera

- Pagos mediante giro de cheques y transferencias solo para

servicios públicos y Seguridad social

- Control y vigilancia de las operaciones

- Liquidación y pago de nómina

- Contrataciones

Especialista de programa:

- Coordinación de programa y tutores (Capacitación a niños)

- Curriculos de las lecciones

- Asistencia de los niños

- Programación de trabajos

- Salidas y encuentros

Asegurador de calidad:

- Contacto con los padrinos y envío de información

- Manejo de caja menor

- Fotos y actualización

- Cartas y correspondencia

- En algunos casos se le asignan pagos autorizados por el director.

30

La elaboración y presentación del impuesto de renta y complementarios en la Fundación no

está a cargo de un profesional en Contaduría Pública, lo cual representa un riesgo dado que

los organismos de control podrían hacer uso de sus facultades y sancionarla por la no

presentación o presentación inexacta de los impuestos a los que este obligada a presentar.

Cabe resaltar que el hecho de que la Fundación sea sin ánimo de lucro y pertenezca al

régimen tributario especial, no la exonera de asumir y pagar las sanciones a que haya lugar

por el incumplimiento de la obligación y por lo tanto esto puede representar una amenaza.

31

11. NORMAS DE CONTABILIDAD APLICABLES AL DESARROLLO DEL

PROCESO CONTABLE DENTRO DE LA FUNDACIÓN SOCIAL CRISTIANA

SILOÉ

Existen organizaciones que se constituyen con fines de lucro, como también están las que

no se constituyen con el objetivo de perseguir el reparto de las utilidades entre sus

miembros.

Una entidad sin ánimo de lucro es una organización cuyo objeto social principal y

recursos están destinados a actividades de salud, deporte, educación formal,

cultural, investigación científica o tecnológica, ecológica, protección ambiental, o a

programas de desarrollo social, entre otras donde dichas actividades son de intereses

general y sus excedentes son invertidos totalmente en la actividad contemplada en

su objeto social. (Alcaldía de Bogotá, 2007, p.17)

Las entidades sin ánimo de lucro adquieren personería jurídica una vez se inscriben

mediante el acto de constitución en la Cámara de Comercio del domicilio principal de la

misma, por lo cual estas están obligadas a llevar contabilidad según lo señala la

Constitución Política de Colombia en su artículo 15 “Para efectos tributarios judiciales y

para los casos de inspección, vigilancia e intervención del Estado, podrá exigirse la

presentación de libros de contabilidad y demás documentos privados, en los términos que

señale la ley”.

Haciendo referencia a la ley 1314 de 2009, por la cual se regulan los principios y normas de

contabilidad e información financiera y de aseguramiento de información aceptados en

Colombia, se señalan las autoridades competentes, el procedimiento para su expedición y se

determinan las entidades responsables de vigilar su cumplimiento, se puede confirmar:

Artículo 2. Ámbito de la Aplicación: la presente ley aplica a todas las personas

naturales y jurídicas que, de acuerdo con la normatividad vigente, estén obligadas a

llevar contabilidad.

32

Párrafo 1. Art.2. Deberán sujetarse a esta ley y las normas que se expidan con base a

ella sin estar obligados a observarla pretendan hacer valer su información como

prueba.

Teniendo en cuenta lo anterior y el hecho de la adopción de Estándares Internacionales de

Información Financiera –NIIF en Colombia y la reglamentación de la Ley 1314 de 2009

expedida por el ministerio de Comercio, Industria y Turismo, surge la inquietud en muchos

usuarios sobre si las entidades sin ánimo de lucro deben implementar dichas normas, para

lo cual el Consejo Técnico de la Contaduría Pública ha emitido el concepto 2014- 422 a

manera de respuesta a una consulta realizada por un usuario, mediante este concepto se

señala lo siguiente:

De acuerdo con el Decreto 1529 de 1990, que reglamenta el reconocimiento y

cancelación de personerías jurídicas de asociaciones o corporaciones y fundaciones

o instituciones de utilidad común, en el Artículo 16, se establece la obligación de

registrar los libros de contabilidad para las entidades de utilidad común y para las

fundaciones, por ende, esto implica la obligación de llevar contabilidad.

Artículo 16.- Registro de libros. Ejecutoriada la resolución que reconozca la

personería jurídica de la entidad, su representante legal presentara en la dependencia

respectiva de la Gobernación, los libros asociados, de actas de la asamblea general y

de actas de la Junta Directiva, para su correspondiente registro. En el caso de las

Fundaciones o instituciones de utilidad común se exigirá, además, el registro de los

libros de contabilidad.

Por todo lo anterior, se puede concluir que no existe ninguna norma que exceptúe a las

entidades sin ánimo de lucro de la obligación de prepararse para iniciar el proceso de

implementación de las Normas Internacionales de Información Financiera, por lo cual

deben analizar a que grupo pertenecen.

El Consejo Técnico de la Contaduría bajo las leyes que lo amparan, responde a una

consulta mediante el concepto 2013-185 sobre instituciones sin ánimo de lucro y la

33

obligación de aplicar NIIF, para lo cual hace referencia a que independientemente de que

las entidades sean o no con ánimo de lucro, deben aplicar las Normas Internacionales de

Información Financiera y regirse por los decretos 2784 y 2706 de 2012 de la ley 1314 de

2009 y determinar a qué grupo pertenecen:

Para identificar si pertenece o no al Grupo 1, deberá validar si cumple con los

criterios contemplados en el artículo 1 del decreto 2784 de 2012, a saber:

a. Emisores de valores;

b. Entidades de interés público;

c. Entidades que no estén en los incisos anteriores y que cumplan con los

siguientes parámetros:

i. Ser subordinada o sucursal de una compañía extranjera que aplique NIIF

plenas;

ii. Ser subordinada o matriz de una compañía nacional que deba aplicar las

NIIF plenas;

iii. Ser matriz, asociada o negocio conjunto de una o más entidades

extranjeras que apliquen NIIF plenas.

iv. Realizar importaciones o exportaciones que representen más del

cincuenta por ciento (50%) de las compras o de las ventas

respectivamente.

Para el grupo No. 2 se estableció que se haría de acuerdo al Direccionamiento

Estratégico emitido por el Consejo Técnico de la Contaduría Pública de fecha 6 de

Diciembre de 2012; donde se establece la siguiente clasificación:

a. Entidades con activos superiores a 30.000 SMLMV o con más de 200

empleados y que no cumplan con los requisitos del literal c) del grupo 1;

b. Entidades con activos totales entre 500 y 30.000 SMLMV o que tengan entre 11

y 200 empleados y que no sean emisores de valores ni entidades de interés

público; y

c. Microempresas con activos de no más de 500 SMLMV o 10 empleados y cuyos

ingresos brutos anuales sean iguales o superiores a 6.000 SMMLV.

34

Para el Grupo No. 3, las características para conocer si la organización pertenece al

grupo de las microempresas se pueden consultar en el artículo 2° del Decreto 2706

del 27 de Diciembre de 2012, que enuncia:

1.2 Se considera una microempresa si:

a. Cuenta con una planta de personal no superior a diez (10) trabajadores, o

b. Posee activos totales por valor inferior a quinientos (500) salarios mínimos

legales vigentes.

Teniendo en cuenta las características anteriormente descritas se puede concluir que la

Fundación Social Cristiana SILOE cumple con los requisitos para pertenecer al grupo de

las microempresas, por lo tanto esta se regirá bajo los lineamientos del Decreto 2706 del 27

de Diciembre de 2012, por el cual se reglamenta la Ley 1314 de 2009 sobre el marco

técnico normativo de Información Financiera para las Microempresas.

El gobierno nacional a través de este decreto busca reglamentar y dar cumplimiento a la ley

1314 de 2009 más exactamente el artículo 2 de la ley antes citada sobre el marco teórico de

las microempresas, con el fin de que las empresas clasificadas en este grupo puedan llevar

una contabilidad simplificada de acuerdo a sus necesidades, y acordes a estándares

internacionales de información financiera.

El decreto 2706 está compuesto por 5 artículos y un marco técnico normativo de

información financiera para microempresas el cual a su vez está compuesto por una

introducción, un índice y 15 capítulos. En la introducción del decreto se muestra cual ha

sido la base tomada como referencia para la elaboración del Marco legal para las

microempresas, la cual ha sido las pautadas en la NIIF para PYMES, es decir, las empresas

clasificadas en el grupo 2.

Mediante este decreto se busca que las microempresas puedan presentar sus estados

financieros de manera oportuna, con información fielmente tomada de los hechos

económicos llevados a cabo y que sea útil para la toma de decisiones para los diferentes

grupos de interés, además se establecen los criterios a tener en cuenta para el

reconocimiento, medición y revelación de los activos, pasivos e ingresos de las

35

microempresas, de igual manera en los párrafos 2.26 y 2.37 se establece que estos mismos

se registraran bajo el criterio del costo histórico y por el sistema de causación.

En cuanto a la Fundación Social Cristiana SILOE, entidad sin ánimo de lucro y clasificada

en el grupo 3 (microempresas), deberá cumplir de manera obligatoria con los lineamientos

establecidos en el presente decreto siempre y cuando apliquen según el desarrollo de su

objeto social, debido a que por la actividad a la cual se dedica este ente jurídico no podrá

cumplir con todo lo establecido en el marco legal:

Reconocimiento de las inversiones: las inversiones son instrumentos financieros que

deben cumplir con las características de los activos para ser reconocidas en el estado

de situación financiera de la microempresa y deben ser medidas a su costo histórico,

pero debido a que la Fundación Social Cristiana SILOE es un ente que tiene como

objeto social prestar un bien a la comunidad ejecutando todo el presupuesto

disponible no podrá tener rubros pertenecientes a esta partida en su estados

financieros.

Cuentas por cobrar: debido a la naturaleza de sus funciones la Fundación Social

Cristiana SILOE no deberá tener cuentas por cobrar a clientes debido a que el objeto

social de esta no es el de comercializar bienes ni servicios.

Inventarios: los inventarios son activos propiedad del ente destinados para la venta y

generación de ingresos por lo cual esta partida no debe aplicar en las cuentas

financieras de la Fundación Social Cristiana SILOE.

Utilidad o pérdida: es la diferencia entre los ingresos y los gastos no debe existir en

la Fundación Social Cristiana SILOE debido que es obligación de la fundación

ejecutar todo el disponible presupuestado sin exceder del mismo.

Después de analizar el decreto 2706 de 2012 se llega a la conclusión que existe la

obligatoriedad de cumplir con los lineamientos estipulados en su contenido pero en el caso

particular de la Fundación Social Cristiana SILOE las partidas pertenecientes al estado de

situación financiera antes mencionados no deberán aplicar para dicha entidad, mas sin

embargo pueden existir ciertas excepciones para lo cual se han realizado las siguientes

anotaciones:

36

Los recursos que recibe la Fundación para el desarrollo de su acción social no deben ser

reconocidos en los estados financieros como ingreso debido a que estos no cumplen con las

disposiciones establecidas por el marco técnico normativo de las NIIF para las

microempresas, para esto las disposiciones establecidas son las siguientes:

Para que una microempresa pueda reconocer un ingreso se debe reconocer

simultáneamente el incremento de los activos o decrementos de los pasivos y que

den como resultados aumento del patrimonio, según el Párrafo 2.18 del decreto

2706 de 2012, debido a que cuando la Fundación recibe los recursos para el

desarrollo de su acción social se cumple el incremento del activo, pero este no

constituye incremento del patrimonio de la Fundación, ya que estos recursos deben

ser destinados al 100% a las labores de beneficio social.

De acuerdo al Párrafo 12.1 del decreto 2706 de 2012 una microempresa procederá a

contabilizar un ingreso siempre y cuando este provenga de la venta de un bien o la

prestación de un servicio, la Fundación no cumple con este requisito debido a que

los inventarios en existencia que sean de su propiedad no deben estar destinados

para la venta debido a que no estaría cumpliendo con el objeto social por lo cual

esta fue creada.

Teniendo en cuenta lo expuesto en el marco técnico normativo para microempresas la

Fundación Social Cristiana SILOE no debe reconocer los recursos obtenidos para el

desarrollo de su obra social como ingreso debido a que estos recursos no cumplen con las

disposiciones establecidos en la norma para su reconocimiento.

Como consecuencia a que el presente marco normativo no hace referencia al

reconocimiento contable y revelación que las microempresas deben dar a los recursos que

provienen de donaciones es importante y esencial remitirse al marco técnico normativo para

las microempresas, ya que estas donaciones se asemejan a las subvenciones

gubernamentales, de las cuales en el Decreto 3022 de 2012 y su marco normativo se hace

referencia de cómo debe ser el reconocimiento de las mismas.

La sección 24.4 del marco técnico normativo para Pymes en el literal C estipula que las

subvenciones recibidas que satisfagan los criterios de reconocimiento de ingresos serán

37

reconocidas como pasivo, pues la microempresa al recibir las donaciones las debe ejecutar

para el bien social que ésta presta y al momento de recibir la donación, instantáneamente

nace una obligación para la microempresa que las recibe.

Si llegase a existir un excedente de los recursos obtenidos durante un periodo contable por

no realizar la ejecución total del presupuesto, la cantidad que exceda debe seguir

representada en el estado de situación financiera de la microempresa como un pasivo.

Los inventarios en existencias sobre los cuales la Fundación sea el propietario, en ningún

caso deben ser de destinados para la comercialización o venta debido a que esta entidad no

persigue lucro ni espera percibir ingresos por esta índole, pero es necesario como medida

de control sobre los bienes materiales adquiridos para el desarrollo social que éstos sean

registrados en una cuenta de inventario, esto con el fin de que existan medidas de control

acerca de los materiales y poder controlar posibles pérdidas o deterioros de los mismos.

38

12. MANUAL DE PROCEDIMIENTOS CONTABLES PARA LA FUNDACIÓN

SOCIAL CRISTIANA SILOE DE CARTAGENA

12.1. Objetivo

El objetivo del presente manual es brindar orientación al área administrativa y contable de

la Fundación Social Cristiana SILOE de Cartagena, para que cuente con los parámetros

mínimos requeridos en el manejo de las transacciones y hechos económicos que se

presenten en el transcurso normal de sus actividades, con el fin de que la información

económica y financiera sea transparente, confiable y útil para la correcta toma de

decisiones.

12.2. Alcance

El diseño del manual de procedimientos contables para la Fundación Social Cristiana

SILOE de Cartagena es de gran importancia debido que representa una herramienta útil

para el mejoramiento de los procesos administrativos, dicho manual será de obligatorio

cumplimiento para todas las áreas comprometidas, puesto que a través de este se buscará la

eficiencia de los procesos. Cabe resaltar que el no cumplimiento del mismo incurrirá en

amonestación o sanción al funcionario que viole o altere los procesos.

12.3. Procedimiento contable de la Fundación Social Cristiana SILOE de la ciudad de

Cartagena

El procedimiento contable de la Fundación Social Cristiana SILOE de Cartagena estará

conformado por las áreas enunciadas a continuación:

Compra de suministros o adquisición de servicios

Tesorería

Contabilización

12.3.1. Compra de suministros o adquisición de servicios

Es el proceso mediante el cual se adquieren los bienes materiales o servicios que van a ser

utilizados, tales como víveres, productos de aseo, elementos básicos para el desarrollo de

las actividades programadas, así como también la contratación del personal de servicios

39

médicos, personal docente (tutores) y demás necesarios para cumplir a cabalidad los

proyectos.

12.3.1.1. Personal que interviene en el proceso de compra o adquisición de servicios

Directora

Gerente

12.3.1.2. Responsables de las compras

La persona encargada de las compras será la directora de la Fundación, quien tendrá el

apoyo del asegurador de calidad y estará bajo la supervisión del gerente.

12.3.1.3. Disposiciones generales

Las compras de suministros y adquisición de servicios se llevarán a cabo siempre y cuando

se cumplan con los procedimientos establecidos en el presente manual, tal como la orden de

compra emitida por alguna de las áreas de la Fundación, y que a su vez cuenten con la

aprobación del gerente:

Las compras se realizarán según la orden de compra y aprobación del gerente,

siempre y cuando se trate de cuantías que superen los $20.000.

Las compras que no sean consideradas como significativas se realizarán por caja

menor.

Las compras por cuantías superiores a $200.000 deberán ser canceladas por

cheques.

Es indispensable que la persona responsable de las compras realice previamente

como mínimo 3 cotizaciones de precios con el fin de elegir la que brinde mejor

opción.

12.3.1.4. Procedimiento de compras

Para empezar un procedimiento de compras es indispensable el requerimiento específico de

alguna de las dependencias de la Fundación al departamento de compras, el cual evaluará la

necesidad de dicha compra y pasará la solicitud al gerente de la Fundación, quien en

definitiva decidirá si es oportuno o no realizar la compra. En caso de ser aprobada el

40

gerente entregará dicha solicitud con los soportes necesarios al encargado de las compras

para que realice las cotizaciones respectivas tal y como se estableció en las disposiciones

generales de compras. El gerente evaluará las cotizaciones entregadas por el encargado de

compras con el fin de elegir la que más favorezca a la Fundación teniendo en cuenta las

variables de oportunidad y costo-beneficio. Una vez se haya elegido la cotización el gerente

debe enviarla a tesorería para que sea generado el egreso, el responsable de la compra

pueda efectuarla y el proveedor preste los servicios o suministre los productos requeridos.

Una vez terminado el proceso de compras, se deben entregar los soportes que formalizan la

transacción económica a contabilidad para su registro.

12.3.2. Tesorería

12.3.2.1. Personal que intervienen en el proceso

Tesorero o quien haga sus veces.

Contabilidad

Gerente

12.3.2.2. Responsable de tesorería

El responsable de este proceso será el tesorero o quien haga sus veces, bajo la supervisión

del gerente y además contará con el apoyo del encargado de la contabilidad.

12.3.2.3. Consideraciones generales

Es indispensable para la generación de un egreso que se cuenten con los documentos

soportes necesarios, como en la mayoría de los casos las compras se realizan de contado se

debe contar con la orden de compra debidamente autorizada por el gerente para la

generación del egreso.

Los pagos de cuantías menores se deben pagar con caja menor

Los pagos o compras que superen el tope máximo deben ser realizados con cheques

Los pagos realizados por honorarios a profesionales que presten servicios bien sea

médicos u otros adquiridos por la Fundación se deben realizar un día en específico

de la semana, se sugiere que dichos pagos se realicen el día jueves, con el fin de que

además que se pueda realizar un cronograma de pago a los acreedores, se pueda

llevar un mecanismo de control interno de los recursos de la fundación y evitar

41

posibles despilfarros o cualquier mal manejo de los mismos. debe contar con los

soportes y firmas necesarias.

12.3.2.4. Procedimiento de tesorería

El tesorero o persona encargada de la tesorería recibirá de parte del gerente la aprobación

de solicitud de compra con las autorizaciones y vistos buenos necesarios para generar el

pago correspondiente.

En caso de pago por adquisición de servicios, tesorería debe recibir por parte de la directora

todos los documentos soportes de la prestación del servicio para hacerlos llegar al gerente,

quien será el encargado de aprobar el pago de dicha obligación.

Luego de culminar el proceso de pago, tesorería debe entregar a contabilidad todos los

soportes correspondientes para su contabilización y archivo.

12.3.3. Contabilización

Por medio de la contabilización se registran en los libros de la Fundación todas las

transacciones de índole económica que se realizan durante un periodo determinado, por lo

cual es importante y necesario que los demás departamentos implicados en el

procedimiento contable presenten de manera oportuna los soportes necesarios para su

registro, con el fin de que se pueda llevar registros contables de los hechos económicos de

la Fundación que permitan que la información contable - financiera sea fiel y de esta

manera se pueda ofrecer información útil para la toma de decisiones.

Dada la relevancia de este proceso es necesario segmentarlo en subprocesos, con el fin de

contar con la organización necesaria y disponer de información útil:

Caja menor

Conciliación bancaria

Registro de hechos económicos

Elaboración y emisión de los estados financieros

42

12.3.3.1. Arqueo de caja menor

12.3.3.1.1. Procedimiento para el arqueo de caja menor

12.3.3.1.1.1. Personal que interviene en el procedimiento

Contador

Auxiliar contable

12.3.3.1.1.2. Responsable de la caja menor