Diseño de un prototipo de software para el control …pis1.wikispaces.com/file/view/RAUL...

55

Diseño de un prototipo de software para el control estratégico de riesgos operacionales en una entidad financiera. UNIVERSIDAD TECNOLOGICA DEL PERU FACULTAD DE INGENIERIA INDUSTRIAL Y SISTEMAS Escuela Académico Profesional de Ingeniería de Sistemas “Diseño de un prototipo de software para el control estratégico de riesgos operacionales en cajas o financieras” Tesis de pre - grado: “Proyectos de Ingeniería Sistemas I” Alumno: Acosta Guillen Víctor Raúl Proyectos de Ingeniería Sistemas I Página 1

Transcript of Diseño de un prototipo de software para el control …pis1.wikispaces.com/file/view/RAUL...

Diseño de un prototipo de software para el control estratégico de riesgos operacionales en una entidad financiera.

UNIVERSIDAD TECNOLOGICA DEL PERU

FACULTAD DE INGENIERIA INDUSTRIAL Y SISTEMAS

Escuela Académico Profesional de Ingeniería de Sistemas

“Diseño de un prototipo de software para el control estratégico de riesgos operacionales en cajas o financieras”

Tesis de pre - grado:

“Proyectos de Ingeniería Sistemas I”

Alumno:

Acosta Guillen Víctor Raúl

Docente Asesor:

Carlos Zorrilla V.

LIMA – PERU2012

Proyectos de Ingeniería Sistemas I Página 1

Diseño de un prototipo de software para el control estratégico de riesgos operacionales en una entidad financiera.

INDICE

1. Formulación del problema….……………...……….…..........................3

1.1. Planteamiento de Problema………………………………....…………..3

1.2. Antecedentes de Solución………………………………………………5

1.3. Propuesta de Solución………………………………………...................7

1.4. Alcance de la Propuesta……………………………………...………….7

1.5. Justificación ………………………………………………….................8

1.6. Objetivos……………………………………………..………...................8

1.6.1. Objetivo General……………………………………................................8

1.6.2. Objetivos Específicas………………………………...................................9

2. Marco teórico……………………………………………………….……10

3. Marco metodológico……………………………………………….……22

4. Bibliografía………………………………………………………………..34

5. Anexos………………………………………………………………..…...35

1. Formulación del problema.

Proyectos de Ingeniería Sistemas I Página 2

Diseño de un prototipo de software para el control estratégico de riesgos operacionales en una entidad financiera.

1.1 Planteamiento del problema.

En la actualidad nos damos cuenta que las cajas y financieras tienen pérdidas directas e indirectas debido a que no administran o gestionan adecuadamente los riesgos operacionales relacionados a procesos internos inadecuados, sistemas tecnológicos no actualizados, errores humanos y eventos externos, etc.

A: Recursos.

Proyectos de Ingeniería Sistemas I Página 3

1

2

3

6

5

4

10

8

9

7

11

12

14

13

F

A B

C D E

DIAGRAMA DE ISHIKAWA

Diseño de un prototipo de software para el control estratégico de riesgos operacionales en una entidad financiera.

1.- Acceso difícil o moderado a las TIC.

2.- Poco tiempo para revisar los procesos.

3.-Bajos recursos financieros.

B: Entidades reguladoras.

4.-Falta de adecuación a la normativa de la SBS(037 – 08).

5.-En caso de fraude (INDECOPI).

6.-Falta de adecuación a la normativa de la SBS (2116 – 09).

C: RECURSOS HUMANOS.

7.-Falta de personal especializado en esta área.

8.-Poca capacitación a los integrantes de la organización.

9.-Baja descentralización.

10.-Falta de establecimiento de roles.

D: METODOLOGIA.

11.-Inadecuado manejo de las técnicas y métodos para evaluar procesos.

12.-Falta de un modelo organizativo y estratégico.

E: PERDIDAS ECONOMICAS.

13.-Falta de un registro de pérdidas.

14.-Falta de reportes para administrar esta información.

Proyectos de Ingeniería Sistemas I Página 4

Diseño de un prototipo de software para el control estratégico de riesgos operacionales en una entidad financiera.

F: INADECUADA ADMINISTRACION DEL RIESGO OPERACIONAL EN

CAJAS O FINANCIERAS.

1.2 Antecedentes de solución.

El Comité de Basilea fue establecido en 1975 por los presidentes de los bancos centrales de los once países miembros del Grupo de los Diez (G-10) y desde un inicio se constituyó en un foro de discusión para fomentar la mejora y la convergencia de las prácticas y normativas de supervisión bancaria(cajas y financieras), buscando perfeccionar las herramientas de fiscalización internacional, a través de acercamientos y de estándares comunes.

En 1988, el Comité aprobó el denominado Acuerdo de Capital de Basilea (Basilea I), que introducía un requerimiento de patrimonio (recursos propios) del 8% en función de los riesgos asumidos, principalmente de crédito.

En junio de 2004 se publica los acuerdos de Basilea II cuyo principal propósito es la creación de un estándar internacional que sirva de referencia a los reguladores bancarios (cajas y financieras), con objeto de establecer los requerimientos de capital necesarios, para asegurar la protección de las entidades frente a los riesgos financieros y operativos.

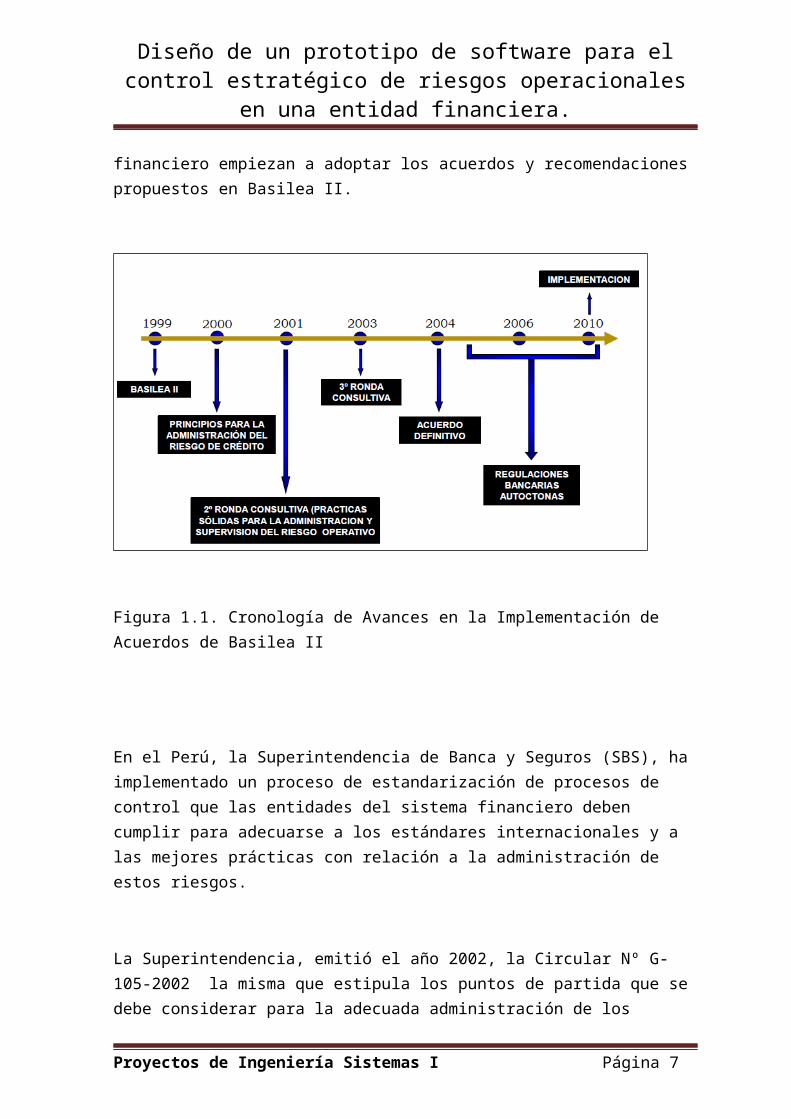

Posteriormente como se señala en la siguiente cronología los países a través de sus entes reguladores del sistema financiero empiezan a adoptar los acuerdos y recomendaciones propuestos en Basilea II.

Proyectos de Ingeniería Sistemas I Página 5

Diseño de un prototipo de software para el control estratégico de riesgos operacionales en una entidad financiera.

Figura 1.1. Cronología de Avances en la Implementación de Acuerdos de Basilea II

En el Perú, la Superintendencia de Banca y Seguros (SBS), ha implementado un proceso de estandarización de procesos de control que las entidades del sistema financiero deben cumplir para adecuarse a los estándares internacionales y a las mejores prácticas con relación a la administración de estos riesgos.

La Superintendencia, emitió el año 2002, la Circular Nº G-105-2002 la misma que estipula los puntos de partida que se debe considerar para la adecuada administración de los riesgos de tecnología de información y la elaboración de los respectivos documentos de apoyo el plan de seguridad de información y el plan de continuidad de negocio, a esto se suma la reciente Circular Nº 37-2008 la cual establece la adecuación al nuevo enfoque de Administración Integral de Riesgos.

En junio de 2004, se aprobó un Nuevo Acuerdo de Capital, el cual establece una serie de principios y recomendaciones sobre Supervisión Bancaria, cuyo objetivo es propiciar la convergencia regulatoria hacia los estándares más eficaces y avanzados sobre medición y gestión de los principales riesgos en la industria bancaria. Cabe señalar que uno de los puntos que se desprende de los principios propuestos por el Comité de Basilea II (Nuevo Acuerdo de Capital - NAC), es que las entidades financieras deberán de establecer y asignar el capital necesario a posible materialización de los eventos de riesgos que pudieran generar una crisis bancaria.

Proyectos de Ingeniería Sistemas I Página 6

Diseño de un prototipo de software para el control estratégico de riesgos operacionales en una entidad financiera.

Finalmente, en abril del 2009 se emitió la Resolución Nº 2116-2009, Reglamento de la Gestión Integral de Riesgos, que establece que las empresas supervisadas deben contar con una gestión integral de riesgos adecuada a su tamaño y a la complejidad de sus operaciones y servicios. Esta resolución se complementa con la circular Nº G-140-2009, Gestión de la seguridad de la información, con la finalidad de establecer criterios mínimos para una adecuada gestión de la seguridad de la información.

1.3 Propuesta de solución.

Las cajas y financieras requieren un diseño de un prototipo de software para el control estratégico de riesgos operacionales en una entidad financiera (aplicación tecnológica) consistente, integrado y flexible que facilite la adopción de un proceso eficiente de Administración de Riesgos Operativos, con la finalidad de registrar, monitorear estos riesgos para facilitar la toma de decisiones, minimizando las pérdidas económicas.

Además, este diseño de un prototipo de software para el control estratégico de riesgos operacionales en una entidad financiera permitirá identificar/calificar, definir estrategias, medir y hacer seguimiento a estos que son inmersos en los procesos del banco.

1.4 Alcance de la propuesta

Lo establecido en el presente software, debe ser cumplido por todas las unidades orgánicas y colaboradores de las entidades financieras que intervienen en los procesos.

Este sistema comprenderá los siguientes módulos.

Registro de riesgos (colaboradores).

Identificar y reportar todo evento de riesgo o evento de pérdida.

Registro de controles (analista).

Proponer acciones para el tratamiento de los eventos de riesgo operacional.

Registro de planes de acción (gestor).

Identificar, documentar, proponer opciones de mitigación (control) y monitorear los riesgos operacionales en la unidad de negocio.

Proyectos de Ingeniería Sistemas I Página 7

Diseño de un prototipo de software para el control estratégico de riesgos operacionales en una entidad financiera.

Generación de reportes personalizados y gráficos (líder).

Supervisar que la información de los reportes internos enviada desde / hacia el Departamento de Riesgo Operacional sea efectivamente evaluada y que sean tomadas las acciones adecuadas.

Alertas de recordatorios a los usuarios de las acciones próximas a vencer (vencimientos de planes de acción).

1.5 Justificación

Es ofrecer un verdadero retorno de la inversión, al ofrecer información valiosa para la toma de decisiones y acompañamiento para la optimización del software de gestión de riesgos.

En este contexto, a nivel internacional se han desarrollado algunos sistemas relacionados a la administración de riesgos operacional como son el ObjectRisk, sistema de Administración de Riesgo Operativo que posibilita la creación de programas integrados de Gestión de Riesgo para cumplir el Nuevo Acuerdo de Basilea II, de la empresa Microsoft. Así también, el sistema Accelerate de la empresa Chase Cooper, que permite facilitar la labor de análisis, evaluación, registro y comunicación de riesgos identificados. Cabe mencionar que ambos sistemas utilizan una arquitectura cliente servidor lo que genera grandes costos operativos (licencias, soporte, instalación, hardware) y dependencia de la empresa propietaria del software.

1.6 Objetivos

1.6.1 Objetivo General

Diseño de un prototipo de software para el control estratégico de riesgos operacionales en cajas o financieras, este diseño permitirá la identificación, evaluación, tratamiento y monitoreo de eventos de riesgo, registro de eventos de pérdida, definición y monitoreo de indicadores de riesgo operacional posibilitando la consolidación de eventos de riesgos por unidad de negocio, y aquellos riesgos materializados presentados en los diferentes procesos que soporta la institución financiera.

Proyectos de Ingeniería Sistemas I Página 8

Diseño de un prototipo de software para el control estratégico de riesgos operacionales en una entidad financiera.

1.6.2 Objetivos Específicos

Diseño de un prototipo de software para el control estratégico de riesgos operacionales en cajas o financieras .Con este diseño, se logrará la descentralización de la captura y registro de eventos de riesgo operacional.

La finalidad es mejorar el seguimiento y cumplimiento de la normativa dispuesta por la superintendencia de banca y seguro (SBS).

Brindar a la alta dirección información clara y fácil de comprender mediante una visión consolidada de los riesgos operacionales, a través del establecimiento de procedimientos concisos que permitan identificar, evaluar y calificar este tipo de riesgos, relacionándolos con los procesos, controles, planes de acción e indicadores necesarios para un adecuado tratamiento.

Proyectos de Ingeniería Sistemas I Página 9

Diseño de un prototipo de software para el control estratégico de riesgos operacionales en una entidad financiera.

CAPITULO II

2. MARCO TEORICO

2.1. Sistema Financiero.

El sistema financiero está conformado por el conjunto de Instituciones bancarias, financieras y demás empresas e instituciones de derecho público o privado, debidamente autorizadas por la Superintendencia de Banca y Seguro, que operan en la intermediación financiera, como son: El sistema bancario, el sistema no bancario y el mercado de valores. El estado participa en el sistema financiero en las inversiones que posee en COFIDE como banco de desarrollo de segundo piso, actividad habitual desarrollada por empresas e instituciones autorizada a captar fondos del público y colocarlos en forma de créditos e inversiones. Es el conjunto de instituciones encargadas de la circulación del flujo monetario y cuya tarea principal es canalizar el dinero de los ahorristas hacia quienes desean hacer inversiones productivas. Las instituciones que cumplen con este papel se llaman “Intermediarios Financieros” o “Mercados Financieros”. La eficiencia de esta transformación será mayor cuanto mayor sea el flujo de recursos de ahorro dirigidos hacia la inversión.

El que las distintas unidades económicas se posicionen como excedentarios deficitarias podrá ser debido a razones como: la riqueza, la renta actual y la esperada, la posición social, si son unidades familiares o no lo son, la situación económica general del país y los tipos de interés (las variaciones de estos puede dar lugar a cambios en los comportamientos en las unidades de gasto).El concepto "sistemas financieros" hace referencia a las diversas formas de ahorro y préstamo y a las transacciones de paga bancarias. Cuando se habla de mercado financiero debe entenderse que se trata de la oferta y demanda de servicios financieros. En una misma sociedad pueden coexistir tres tipos de agentes económicos que ofrecen servicios financieros.

2.1.1. Servicios financieros formales: Son ofrecidos por agentes institucionales bajo la supervisión de las autoridades monetarias. Se ubican en este sector los bancos privados, estatales, comerciales e instituciones financieras especializadas.

2.1.2. Servicios financieros semi-formales: Son agentes institucionales pero no pertenecen al sector bancario. Se ubican en este sector cajas rurales, cooperativas de ahorro y crédito y programas de ONGs.

2.1.3. Servicios financieros informales: Los agentes y las motivaciones son muy diversas. Pertenecen a este sector una red familiar o comunal que facilita el acceso a dinero, bienes y servicios. En este sector se ubican usureros, prestamistas, familiares y amigos.

2.2. Importancia

Proyectos de Ingeniería Sistemas IPágina 10

Diseño de un prototipo de software para el control estratégico de riesgos operacionales en una entidad financiera.

El sector financiero es un sector de servicios, intermedio entre la oferta y demanda de servicios financieros y ofrece a las partes del mercado involucradas la posibilidad de tramitar sus transacciones financieras, de tal forma que un sector financiero bien desarrollado es prioritario para el desarrollo de la economía. En muchos países en vías de desarrollo la prestación de servicios financieros se limita a ciertos factores y a determinados grupos de clientes. La importancia del sector en el ámbito de la economía y en el ámbito político. Las intervenciones del gobierno o del banco central pueden adoptar diferentes formas y conciernen asuntos como: la estabilización o ajuste del tipo de cambio, la influenciarían del clima de las inversiones y la tramitación de las finanzas gubernamentales. Si bien los países difieren en la escala de intervención de gobierno y en el grado hasta el cual han estabilizado y reestructurado sus economías, la tendencia es a confiar más en el sector privado y en las señales del mercado para la asignación de recursos. Para obtener todos los beneficios de la confianza en las decisiones voluntarias del mercado, se necesitan sistemas financieros eficientes. Un sistema financiero ofrece servicios que son esenciales en una economía moderna. El empleo de un medio de intercambio estable y ampliamente aceptado reduce los costos de las transacciones, facilita el comercio y, por lo tanto, la especialización en la producción. Los activos financieros con rendimiento atractivo, liquidez y características de riesgo atractivas estimulan el ahorro en forma financiera. Al evaluar las opciones de inversión y supervisar las actividades de los prestatarios, los intermediarios financieros aumentan la eficiencia del uso de los recursos. El acceso a una variedad de instrumentos financieros permite a los agentes económicos mancomunar el riesgo de los precios y del comercio. El comercio, el uso eficiente de los recursos, el ahorro y el asumir riesgos son la base de una economía en crecimiento. La importancia del sector financiero como promotor de la innovación tecnológica y el crecimiento económico en el largo plazo, mediante su función de intermediación (transformación del ahorro en inversión) ha llevado a que diversos autores desde el siglo XIX estudien la relación entre el grado de desarrollo financiero y el crecimiento económico en los países, buscando determinar la relación de causalidad existente. Esta sección presenta la estructura del sistema financiero, su importancia en la economía y la evidencia empírica que sustenta como condición necesaria, para la existencia de crecimiento económico en el largo plazo, una mayor profundización financiera.

2.3. La Intermediación Financiera

Es el Proceso por el cual las instituciones financieras trasladan recursos de los agentes superavitarias hacia los agentes deficitarios. La intermediación Financiera puede ser de dos clases:

2.3.1. Intermediación Financiera Directa: Es aquella donde existe un contacto directo entre los agentes superavitarios y loa agentes deficitarios. La intermediación directa se realiza en el “ Mercado de valores” ,donde concurren los agentes deficitarios emitiendo acciones y bonos ,para venderlos a los agentes superavitarios y captar recursos de ellos, que será invertido en actividades productivas .Esta regulada y supervisados por la comisión Nacional Supervisora de empresas y valores (conacev).

Proyectos de Ingeniería Sistemas IPágina 11

Diseño de un prototipo de software para el control estratégico de riesgos operacionales en una entidad financiera.

2.3.2. Intermediación Financiero Indirecta: Es aquella donde el agente superavitarios no logra identificar al agente deficitario .Por ejemplo: Un ahorrista que ha depositado su dinero en el banco .No logra identificar a a la persona que solicitara su dinero del préstamo. Se realiza en el sistema bancario y el sistema no bancario, son regulados y supervisados por la superintendencia de Banca y Seguros (SBS).

2.4. Instituciones que conforman el sistema financiero

Bancos.

Financieras.

Compañía de Seguros.

AFP.

Banco de la Nación.

COFIDE.

Bolsa de Valores.

Bancos de Inversiones.

Sociedad Nacional de Agentes de Bolsa

2.5. Entes reguladores y de control del sistema financiero

2.5.1. Banco Central de Reserva del Perú

Encargado de regular la moneda y el crédito del sistema financiero. Sus funciones principales son:

Propiciar que las tasas de interés de las operaciones del sistema financiero, sean determinadas por la libre competencia, regulando el mercado.

La regulación de la oferta monetaria

La administración de las reservas internacionales (RIN)

La emisión de billetes y monedas.

2.5.2. Superintendencia de Banca y Seguro (SBS)

Organismo de control del sistema financiero nacional, controla en representación del estado a las empresas bancarias, financieras, de seguros y a las demás personas naturales y jurídicas que operan con fondos públicos.

La Superintendencia de Banca y Seguros es un órgano autónomo, cuyo objetivo es fiscalizar al Banco Central de Reserva del Perú, Banco de la Nación e instituciones

Proyectos de Ingeniería Sistemas IPágina 12

Diseño de un prototipo de software para el control estratégico de riesgos operacionales en una entidad financiera.

financieras de cualquier naturaleza. La función fiscalizadora de la superintendencia puede ser ejercida en forma amplia sobre cualquier operación o negocio.

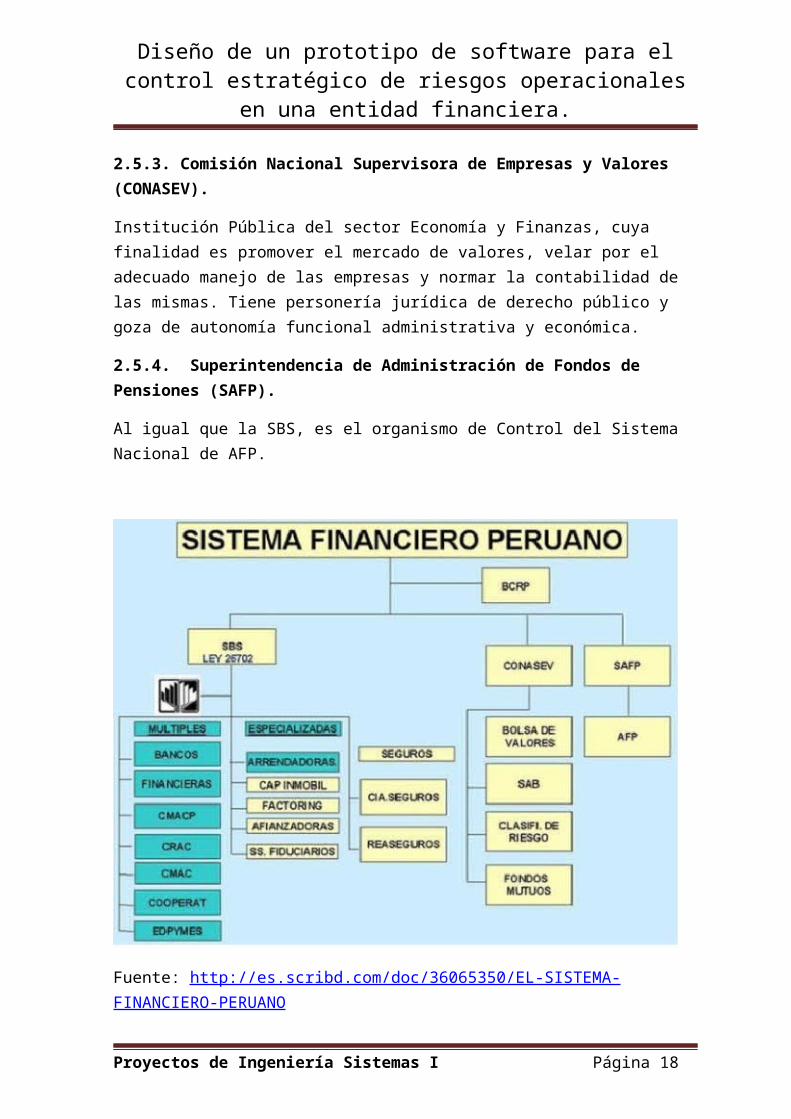

2.5.3. Comisión Nacional Supervisora de Empresas y Valores (CONASEV).

Institución Pública del sector Economía y Finanzas, cuya finalidad es promover el mercado de valores, velar por el adecuado manejo de las empresas y normar la contabilidad de las mismas. Tiene personería jurídica de derecho público y goza de autonomía funcional administrativa y económica.

2.5.4. Superintendencia de Administración de Fondos de Pensiones (SAFP).

Al igual que la SBS, es el organismo de Control del Sistema Nacional de AFP.

Fuente: http://es.scribd.com/doc/36065350/EL-SISTEMA-FINANCIERO-PERUANO

Proyectos de Ingeniería Sistemas IPágina 13

Diseño de un prototipo de software para el control estratégico de riesgos operacionales en una entidad financiera.

2.5. Clases.

2.5.1. Sistema Financiero Bancario

Este sistema está constituido por el conjunto de instituciones bancarias del país. En la actualidad el sistema financiero Bancario está integrado por el Banco Central de Reserva, el Banco de la Nación y la Banca Comercial y de Ahorros. A continuación examinaremos cada una de éstas instituciones.

2.5.2. Banco Central De Reserva Del Perú (BCRP)

Autoridad monetaria encargada de emitir la moneda nacional, administrar las reservas internacionales del país y regular las operaciones del sistema financiero nacional.

Es una entidad estatal autónoma, tiene a su cargo la política monetaria y cambiaria de nuestro país .Es conocida también como la autoridad monetaria, fue fundada en 1931 por recomendación de la misión Kemmerer. Su finalidad es preservar la estabilidad monetaria.

Sus Funciones Son:

Regular la cantidad de dinero. Administrar las reservas internacionales. Emitir billetes y monedas. Informar sobre las finanzas nacionales

2.5.3. Banco De La Nación

Es el agente financiero del estado, encargado de las operaciones bancarias del público. Creado en 1996, tiene como finalidad principal proporcionar a todos los órganos del sector público nacional servicios bancarios.

Sus funciones son:

Recauda los tributos y consignatario

Es depositario de los fondos de las empresas estatales. Garante y mediador de las operaciones de contratación y servicios de la deuda

pública. Realiza pagos de deuda externa Agente financiero del estado

2.5.4. Banca Comercial

Instituciones financieras cuyo negocio principal consiste en recibir dinero del público en depósito o bajo cualquier otra modalidad contractual, y en utilizar ese dinero, su propio capital y el que obtenga de otras cuentas de financiación en conceder créditos en las diversas modalidades, o a aplicarlos a operaciones sujetas a riesgos de mercado.

Entre estos bancos tenemos:

Proyectos de Ingeniería Sistemas IPágina 14

Diseño de un prototipo de software para el control estratégico de riesgos operacionales en una entidad financiera.

Banco de Crédito

Banco Internacional del Perú – INTERBANK

Banco Continental

Banco Financiero del Perú

Banco del comercio

HSBC

Scotiabank

Banco falabella

Banco ripley

2.6. El sistema no bancario

Es el conjunto de instituciones que realizan intermediación indirecta que cap t an y cana l i z an r ecu r s os , pe ro no ca l i f i c an como ba ncos , en t r e e s to s tenemos a:

2.6.1. Financieras:

Instituciones que pueden realizar diversas operaciones de financiamiento y captar recursos financieros del público según modalidades, a exc epc ión de l o s depós i to s a l a v i s t a . A demá s f a c i l i t a l a co l ocac i ón de primeras emisiones de valores y operan con valores mobiliarios.

2 . 6 . 2 C o f i d e ( C o r p o r a c i ó n F i n a n c i e r a d e D e s a r r o l l o )

Institución administrada por el estado que capta y Canaliza, orientada a fomentar el de s a r ro l l o p roduc t i vo de l a s peque ñas y m ed ia nas empres a s de l s ec to r empresas del sector industrial.

2.6.3. Compañías de Seguro

Empresas que cubren diversos riesgos: robos, pérdidas, quiebras, siniestros. Se aseguran todo tipo de negocios, empresas, automóviles, casas, etc. Estas compañías se comprometen a indemnizar a los afectados asegurados a cambio del pago de una prima.

2.6.4. Comparativas de Ahorro y Crédito

Son asociaciones que auguran a sus mie mbros e l m e jo r s e rv i c io a l más ba jo p r ec i o . Ex i s t e n muchos t i pos de c o o p e r a t i v a s , p e r o s o l o l a s d e a h o r r o y c e r d i t o p e r t e n e c e n a l s i s t e m a financiero.2.6.5. Caja Rurales

Proyectos de Ingeniería Sistemas IPágina 15

Diseño de un prototipo de software para el control estratégico de riesgos operacionales en una entidad financiera.

Se organizan bajo la forma de asociaciones, con el objeto d e c a p t a r d i n e r o d e s u s a s o c i a d o s y d e t e r c e r o s p a r a p r o p o r c i o n a r y desarrollar actividades económicas ligadas al agro de la región.

2 . 6 . 6 . A F P

Empre sa s que cap t a n r ecu r s os de l o s t r aba j ado re s , me d ian t e e l de s cuen t o de un po rcen t a j e o s ue l dos , que van a cons t i t u i r un fondo de previsión individual.

2.7. Indicadores financieros

La Superintendencia de Banca y Seguros (SBS) presenta unos indicadores sobre la banca múltiple, para mostrar como sigue su comportamiento en determinados niveles, como liquidez, solvencia, eficiencia,etc.

2.7.1. Indicadores de liquidez

Son hallados dividiendo los activos líquidos de la banca múltiple entre los pasivos de corto plazo. Estos indicadores tratan de medir que tan propensa está la banca múltiple ante problemas de riesgos de liquidez, por eso usa sus activos más disponibles en el momento para cubrir la salida de los depósitos que son retirados de los bancos cada día. La SBS pone unos límites para este indicador, estos tienen que estar por encima del 8% en moneda nacional y 20% para moneda extranjera.

2.7.2 El indicador de riesgo de solvencia

Son los activos y créditos ponderados por riesgo versus el patrimonio efectivo (en número de veces); quiere decir, que los créditos que tienen cierto nivel de riesgo, podrían ser cubiertos por el patrimonio de la entidad bancaria ante posibles problemas de riesgos de solvencia; mientras menor sea el ratio cabe la posibilidad de que la

banca tenga menos problemas de solvencia.

2.7.3. El indicador de riesgo de crédito

Es el ratio de cartera atrasada entre colocaciones directas (la cartera atrasada esta definida como los créditos pendientes a partir de 4 meses de su vencimiento, créditos vencidos por mayor tiempo y los que se encuentran en cobranza judicial, ya que es el ratio más cercano que es usado por otros bancos extranjeros para ver niveles de

Morosidad).

Proyectos de Ingeniería Sistemas IPágina 16

Diseño de un prototipo de software para el control estratégico de riesgos operacionales en una entidad financiera.

2.7.4. El ratio que ve los niveles de cobertura

Que es provisiones entre la cartera atrasada. Podemos observar que las provisiones

dadas por la banca múltiple para cubrir las colocaciones atrasadas comienza

con un 83% de cobertura para terminar en 127% donde se cubre totalmente

cualquier problema que hubiera en la calidad de cartera (el período de análisis

va de nuevo de Marzo de 1998 a Junio de 2003). Observamos que los niveles

de cobertura son totales respecto a la cartera atrasada a partir de Junio del

2001 sobrepasando a partir de allí del 100 % de cobertura (debido a que la

cartera atrasada muestra cierta tendencia decreciente, mientras que las

provisiones tienen tendencia creciente).

2.8. Riesgo operacional.

Entiéndase por riesgo operacional a la posibilidad de ocurrencia de pérdidas debido a procesos inadecuados, fallas del personal, de la tecnología de información, o eventos externos. Esta definición incluye el riesgo legal, pero excluye el riesgo estratégico y de reputación.

Las empresas deben realizar una gestión adecuada del riesgo operacional que enfrentan, para lo cual observarán los criterios mínimos indicados en el presente Reglamento.

2.8.1. Gestión Integral de Riesgos

Según el avance en las buenas prácticas para la administración de riesgos, este se ha ido incrementando en el alcance de su evaluación. En primer lugar, el riesgo tradicional que evaluaban las empresas financieras, se basó en el riesgo de créditos. El 15 de Julio de 1988 el Comité de Basilea publica el ACB ó Basilea I, el cual establecía el acuerdo de convergencia que uniforma medir la adecuación del capital en los bancos para asegurar su solvencia. Este ACB sólo tenía en cuenta el riesgo de crédito y no hacía ninguna referencia al riesgo de mercado.

En Enero de 1996 se efectuó la enmienda al ACB88 que incorpora el Riesgo de Mercado con lo cual la gestión de riesgos adopta un esquema financiero, de créditos y de mercado.

Posteriormente, a finales de la década de los noventa, Basilea II introduce novedades en el Riesgo Crediticio y además por primera vez tiene en cuenta el Riesgo de Operación que incluye los Riesgos de tecnología de información, aspecto que cada día tiene más importancia en la operatoria de los Instituciones Financieras. A partir de esa fecha, se inicia el tratamiento integral de Riesgos y su administración da origen a la Gestión Integral de Riesgos.

Proyectos de Ingeniería Sistemas IPágina 17

Diseño de un prototipo de software para el control estratégico de riesgos operacionales en una entidad financiera.

La Gestión Integral de Riesgos, ha dado origen al tratamiento de los riesgos estratégicos, los riesgos legales y morales que las empresas deben considerar.

2.8.1. Factores que originan el riesgo operacional

2.8.1.1 Procesos internos

Las empresas deben gestionar apropiadamente los riesgos asociados a los procesos internos implementados para la realización de sus operaciones y servicios, relacionados al diseño inapropiado de los procesos o a políticas y procedimientos inadecuados o inexistentes que puedan tener como consecuencia el desarrollo deficiente de las operaciones y servicios o la suspensión de los mismos.

2.8.1.2. Personal

Las empresas deben gestionar apropiadamente los riesgos asociados al personal de la empresa, relacionados a la inadecuada capacitación, negligencia, error humano, sabotaje, fraude, robo, paralizaciones, apropiación de información sensible, entre otros.

2.8.1.3. Tecnología de información

Las empresas deben gestionar los riesgos asociados a la tecnología de información, relacionados a fallas en la seguridad y continuidad operativa de los sistemas informáticos, los errores en el desarrollo e implementación de dichos sistemas y la compatibilidad e integración de los mismos, problemas de calidad de información, la inadecuada inversión en tecnología, entre otros aspectos.

2.8.1.4. Eventos externos

Las empresas deberán gestionar los riesgos asociados a eventos externos ajenos al control de la empresa, relacionados por ejemplo a fallas en los servicios públicos, la ocurrencia de desastres naturales, atentados y actos delictivos, entre otros factores.

2.8.2. Eventos de pérdida por riesgo operacional

Los eventos de pérdida por riesgo operacional pueden ser agrupados de la manera descrita a continuación:

2.8.2.1. Fraude interno

Pérdidas derivadas de algún tipo de actuación encaminada a defraudar, apropiarse de bienes indebidamente o incumplir regulaciones, leyes o políticas empresariales en las que se encuentra implicado, al menos, un miembro de la empresa, y que tiene como fin obtener un beneficio ilícito.

Proyectos de Ingeniería Sistemas IPágina 18

Diseño de un prototipo de software para el control estratégico de riesgos operacionales en una entidad financiera.

2.8.2.2. Fraude externo

Pérdidas derivadas de algún tipo de actuación encaminada a defraudar, apropiarse de bienes indebidamente o incumplir la legislación, por parte de un tercero, con el fin de obtener un beneficio ilícito.

2.8.2.3. Relaciones laborales y seguridad en el puesto de trabajo

Pérdidas derivadas de ..actuaciones incompatibles con la legislación o acuerdos laborales, sobre higiene o seguridad en el trabajo, sobre el pago de reclamos por daños personales, o sobre casos relacionados con la diversidad o discriminación.

2.8.2.4 Clientes, productos y prácticas empresariales

Pérdidas derivadas del incumplimiento involuntario o negligente de una obligación empresarial frente a clientes concretos (incluidos requisitos fiduciarios y de adecuación), o de la naturaleza o diseño de un producto.

2.8.2.5. Daños a activos materiales

Pérdidas derivadas de daños o perjuicios a activos materiales como consecuencia de desastres naturales u otros acontecimientos.

2.8.2.6. Interrupción del negocio y fallos en los sistemas

Pérdidas derivadas de interrupciones en el negocio y de fallos en los sistemas.

2.8.2.7. Ejecución, entrega y gestión de procesos

Pérdidas derivadas de errores en el procesamiento de operaciones o en la gestión de procesos, así como de relaciones con contrapartes comerciales y proveedores.

2.9. Nuevo Acuerdo de Capital (NAC) - BASILEA II

A mediados de los años 90 y finalmente, en junio de 2004, se aprobó un Nuevo Acuerdo de Capital (Basilea II), cuyo objetivo es propiciar la convergencia regulatoria hacia los estándares más eficaces y avanzados sobre medición y gestión de los principales riesgos en la industria bancaria. El Comité de Basilea forma parte del Banco Internacional de Pagos (BIS) y fue creado por acuerdo de los representantes de los Bancos Centrales de los 10 países más industrializados con el propósito de formular una serie principios y estándares de supervisión bancaria, los que han sido acogidos no solo por los países miembros, sino por la mayoría de países en el mundo. Se indica que los países pertenecientes al G10, deberán de comenzar a implementar a partir del 2007 todo lo definido en Basilea II en sus versiones más simples y a partir de 2008 en sus versiones más avanzadas.

Proyectos de Ingeniería Sistemas IPágina 19

Diseño de un prototipo de software para el control estratégico de riesgos operacionales en una entidad financiera.

Más allá de proponer metodologías más sensibles al riesgo para el cálculo del capital regulatorio, Basilea II plantea reglas prudenciales específicas para las instituciones de crédito, apuntando a incentivar la estabilidad del sistema financiero dando mayor importancia a los sistemas de control interno, a la administración de los bancos y a la disciplina de mercado. Es así que Basilea II se puede definir como un marco global de supervisión bancaria, basado en tres pilares:

Los Requerimientos Mínimos de Capital

El Proceso de Examen del Supervisor

La Disciplina de Mercado.

Cabe señalar que uno de los puntos que se desprende de los principios propuestos por el Comité de Basilea II (Nuevo Acuerdo de Capital - NAC), es que las entidades financieras deberán de establecer y asignar el capital necesario a la protección de los activos de Tecnología que pudieran generar una crisis bancaria.

En abril de 2003, la SBS decidió asumir el reto de la implementación y adecuación de lo propuesto por el comité de Basilea y estableció el Comité Especial Basilea II (CEB), en el cual se encuentran representadas las diversas áreas de la Superintendencia involucradas en este proyecto.

Entre las principales labores que viene realizando este Comité se encuentran las siguientes:

Diseño de la supervisión según los principios de Basilea II.

Adecuación estructura orgánica.

Acceso a información nivel de operación: Nueva Central de Riesgos.

El establecimiento de procedimientos de supervisión y mecanismos de alerta.

Evaluación cuantitativa del impacto de la implementación del NAC en el sistema financiero peruano.

Identificación de los principales cambios en la regulación y estudio de nuevas normas.

Diseño del marco de transparencia ajustado a Basilea II.

Como se podrá apreciar los objetivos de la emisión de los documentos (normas, resoluciones, circulares, buenas prácticas, etc.) son:

Proyectos de Ingeniería Sistemas IPágina 20

Diseño de un prototipo de software para el control estratégico de riesgos operacionales en una entidad financiera.

Las empresas supervisadas cuenten con un sistema de control de riesgos que les permita identificar, medir, controlar y reportar los riesgos de tecnología de información que estas enfrentan.

Incidir en la identificación de riesgos de tecnología, de los Procesos Críticos de la entidad financiera.

Tener un control adecuado de los Activos de TI.

Asignar el capital necesario, para la protección de los activos, ante el posible desenlace de un riesgo.

CAPITULO III3. Marco Metodológico.3.1. Metodología para el análisis y diseño de la solución

3.1.1. Nivel de investigación

Esta investigación es de carácter descriptivo ya que se pretende a través de esta la identificación de los fundamentos teóricos del modelo del riesgo operativo, se utilizara la metodología coso – erm en la evaluación de los riesgos operativos.

Proyectos de Ingeniería Sistemas IPágina 21

Diseño de un prototipo de software para el control estratégico de riesgos operacionales en una entidad financiera.

3.1.2 Diseño de la investigación Las categorías teóricas utilizadas en este estudio son históricas lo cual indica que el diseño es de tipo documental y este tipo de diseño permite lograr una perspectiva general de la situación objeto de estudio.

3.1.3 Metodologías para la Gestión del Riesgo Operacional

La metodología propuesta comprende las etapas de identificación, evaluación y tratamiento de los riesgos. La evaluación del riesgo comprende la determinación del impacto y la probabilidad de ocurrencia de cada uno de los riesgos identificados. El tratamiento se refiere a aquellas medidas o acciones que se toman con la finalidad de prevenir la ocurrencia o minimizar el impacto del riesgo.

Los etapas de la metodología, están basadas en componentes del modelo COSO-ERM, documento marco utilizado como mejores prácticas para la gestión de riesgos empresariales.

Componente de la gestión de riesgos empresariales:

Figura 3.1.3 Committee of Sponsoring Organizations of Treadway Commision

3.1.4 Etapas de la Metodología para la Evaluación de Riesgos Operacionales

La estructura de la metodología comprende las siguientes etapas:

Proyectos de Ingeniería Sistemas IPágina 22

n= N σ2Z2

e2 (N−1 )+σ 2Z2

Diseño de un prototipo de software para el control estratégico de riesgos operacionales en una entidad financiera.

Figura 3.1.4 Etapas de la Metodología

3.1.5 Identificación de Riesgos

Figura 3.1.5 Pasos para identificar los riesgos.

3.1.6 Población y muestra

De los clientes de la financiera universal, la población tomada en cuenta serán básicamente los que mas frecuentan a hacer diferentes consultas financieras del cual se obtendrán los datos necesarios para nuestras encuestas a realizar.

Fórmula para la Muestra de una Población

Para el cálculo del tamaño de la muestra utilizaremos las siguientes variables:

Donde:

n= Tamaño de la muestra

N= Tamaño de la población

σ= Desviación Estándar de la población, que generalmente cuando no se tiene su valor, suele utilizarse un valor constante de 0.5

Z= Nivel de confianza, valor constante que si no tiene su valor, se lo toma en relación al 95 % de confianza que equivale a 1.96 según tabla o en relación al 99 % de confianza que equivale a 2.58 según tabla, valor que queda a criterio del investigador.

e= Error muestral, que generalmente cuando no se tiene su valor, suele utilizarse un valor que varía entre el 1 % y 9 %, valor que queda a criterio del encuestador.

Calculando el tamaño de la muestra de una población de 800 clientes que van con frecuencia a la financiera con un nivel de confianza del 95 %.

Proyectos de Ingeniería Sistemas IPágina 23

n=392.42

=109101

Diseño de un prototipo de software para el control estratégico de riesgos operacionales en una entidad financiera.

Solución:

Realizando el grafico que representa el 95 % de confianza se obtiene:

N= 800

Z= 1.96

σ= 0.5

e= 0.05

n= 800∗0 .52∗1 .962

0.052∗(400−1 )+0 .52¿1 .962

Por lo tanto tendremos una muestra de 392.42 clientes a los cuales se les realizara las encuestas.

3.1.7 Técnicas e Instrumentos de Recolección de Datos

Para ello obtendremos los datos de las encuestas que se hagan a los clientes de esta financiera que tienen problemas de diversa índole (riesgo operacional).

3.1.8 Técnicas de procesamiento y Análisis de Datos

Para este proceso se requerirá de 16 encuestadores en total para la recolección de datos en la hora que los clientes están en la financiera realizando alguna operación, donde estos encuestadores deberán estar conformados por profesionales como economistas, administradores; donde la recolección de la información se organizara en los locales de la financiera.

3.1.9 Modelo de Paquetes / Módulos

3.1.9.1 Paquete Configuración y Mantenimiento

Proyectos de Ingeniería Sistemas IPágina 24

Diseño de un prototipo de software para el control estratégico de riesgos operacionales en una entidad financiera.

Configuración y Mantenimiento

Conf iguración del Aplicativ o

Mantenimiento del Aplicativ o

3.1.9.2 Paquete Ingreso de Datos

3.1.9.3 Reportes y Estadísticas

Proyectos de Ingeniería Sistemas IPágina 25

Ingreso de Datos

Registro de Datos

Diseño de un prototipo de software para el control estratégico de riesgos operacionales en una entidad financiera.

Modelo de Casos de Uso

Anal ista

Realizar Configuración

Realizar Mantenimiento

Registrar DatosAutentificar

Usuario

<<include>>

<<include>>

<<include>>

Generar Reporte

<<include>>

Administrador

Real izar Estadisticas

<<include>>

Proyectos de Ingeniería Sistemas IPágina 26

Diseño de un prototipo de software para el control estratégico de riesgos operacionales en una entidad financiera.

Resumen de Actores y Casos de Uso

Actor Descripción

Administrador Es el actor que realiza las siguientes actividades:

Configuración de los parámetros del aplicativo.

Mantenimiento de las tablas principales del aplicativo.

Registrar los datos, por ejemplo cuentas contables, etc.

Genera Reporte de Requerimiento de Eventos de Pérdida por Riesgo Operacional.

Realiza las Estadísticas de la evolución del Requerimiento de Pérdida por Riesgo Operacional.

Analista Es el actor que realiza las siguientes actividades:

Genera Reporte de Eventos de Pérdida por Riesgo Operacional.

Realiza las Estadísticas de la evolución del Requerimiento de Eventos de Pérdida por Riesgo Operacional.

Caso de Uso Descripción

Autentificar Usuario Esta actividad permite valida el acceso del usuario al sistema, así mismo visualiza las opciones del sistema, según el perfil asociado.

Realizar Configuración

Se realiza la configuración de los parámetros del sistema, como son:

Asignar el nombre o IP del Servidor.

Asignar el nombre o IP de la Base de Datos.

Asignar un Usuario Inicial.

Asignar el correo por el cual se realizará el envió automático de correos.

Realizar Mantenimiento

Este proceso permite actualizar las principales tablas del sistema, por consiguiente se modificara información como:

Registro de Usuarios.

Registro de Líneas de Negocios.

Proyectos de Ingeniería Sistemas IPágina 27

Diseño de un prototipo de software para el control estratégico de riesgos operacionales en una entidad financiera.

Registros de Cuentas Contables.

Registro de Métodos.

Registrar Datos Esta actividad permite al administrador registrar las cuentas contables, las mismas que son emitidas por el Dpto. de Contabilidad.

Generar Reporte Mediante este proceso, se realizara el Cálculo del Requerimiento de Eventos de Pérdida por Riesgo Operacional. Este cálculo se realiza a través de los métodos:

Met. del Indicador Básico.

Met. Estándar Alternativo

Realizar Estadísticas Esta actividad consiste en visualizar la información histórica del requerimiento de Eventos de Pérdida por Riesgo Operacional, calculado por métodos anteriormente mencionados.

Proyectos de Ingeniería Sistemas IPágina 28

Diseño de un prototipo de software para el control estratégico de riesgos operacionales en una entidad financiera.

Interfaces

Interfaces de Usuarios

Prototipo de ingreso al sistema

Prototipo de Ingreso de Usuarios

Proyectos de Ingeniería Sistemas IPágina 29

Diseño de un prototipo de software para el control estratégico de riesgos operacionales en una entidad financiera.

Prototipo Menú Principal

Proyectos de Ingeniería Sistemas IPágina 30

Diseño de un prototipo de software para el control estratégico de riesgos operacionales en una entidad financiera.

Prototipo Ingreso de Riesgos

Proyectos de Ingeniería Sistemas IPágina 31

Diseño de un prototipo de software para el control estratégico de riesgos operacionales en una entidad financiera.

3.2. Metodología para el estudio de factibilidad (viabilidad) de la solución

3.2.1. Factibilidad

3.2.1.1. Leyes y Normas

En el presente proyecto se tomara como base la resolución 2116 - 2009 de la SBS, además del comité de Basilea esta evidenció la necesidad de fortalecer la regulación, supervisión y gestión de riesgos del sector bancario, el Comité de Basilea inició en el 2009 la reforma de Basilea Inactualmente llamada Basilea III. En este sentido, la SBS actualmente está evaluando la implementación de estos cambios de acuerdo a la realidad peruana1. Para lo cual se ha normado mediante la Resolución SBS Nº 2116 – 2009 para la Gestión del Riesgo Operacional y la Circular SBS Nº 140 – 2009 para la Gestión de la Seguridad de la Información.

Esto también nos permitirá brindar un mejor servicio a nuestros clientes de nuestra financiera universal, porqué le brindaremos diversas soluciones a menor tiempo.

3.2.2 Determinación de la viabilidad

El estudio de viabilidad no consiste en un estudio completo de los sistemas.se trata de recopilar suficientes datos para que los directivos a su vez, tengan los elementos necesarios para decidir si debe procederse a realizar un estudio de sistemas.

Los datos para el estudio de viabilidad se “pueden” recopilar mediante las entrevistas, sin dejar de abordar el problema correcto.

El tipo de entrevista apropiado se relaciona directamente con el problema o la oportunidad bajo análisis.

3.2.3. Determinación de los recursos

Los recursos se analizan desde la perspectiva de tres áreas de viabilidad.

Viabilidad técnica

Viabilidad económica

Viabilidad operativa

3.2.3.1 Viabilidad técnica

Agregados al sistema actual, tecnología disponible para satisfacer las necesidades de los usuarios.

Se analiza ante un determinado requerimiento o idea para determinar si es posible llevarlo a cabo satisfactoriamente y en condiciones de seguridad con la tecnología disponible,

1

Proyectos de Ingeniería Sistemas IPágina 32

Diseño de un prototipo de software para el control estratégico de riesgos operacionales en una entidad financiera.

verificando factores diversos como resistencia estructural, durabilidad, operatividad, implicaciones energéticas, mecanismos de control, según el campo del que se trate.

El lenguaje de programación a emplear para el desarrollo de la capa de presentación será el Microsoft ASP.NET.

El software cliente sobre el que deberá operar el producto será:

Microsoft Internet Explorer (5.0 ó superior).

Ventaja

En este punto es beneficioso el conocimiento de los analistas de sistemas sus experiencias y contactos.

Desventaja

Es ocasiones son costosos y no redituibles.Pues no cumplen las necesidades con eficiencia.

3.2.3.2 Viabilidad Económica:

Determina si el tiempo y el dinero están disponibles para desarrollar el sistema, incluye lo siguiente.

Tiempo de los analistas de los sistemas

Costo del estudio de sistemas

Costo estimado del hardware

Costo del software comercial o del desarrollo de software.

3.2.3.3 Viabilidad Operacional: Si el sistema se usará cuando se instale, si el sistema será utilizado, quién utilizará el sistema, qué capacidades se requieren.

Proyectos de Ingeniería Sistemas IPágina 33

Diseño de un prototipo de software para el control estratégico de riesgos operacionales en una entidad financiera.

4. REFERENCIAS BIBLIOGRÁFICAS

http://es.wikipedia.org/wiki/Viabilidad_t%C3%A9cnica

http://es.scribd.com/doc/25589271/Viabilidad-del-proyecto-Kendall

http://www.slideshare.net/ligtningfleeting/etapa-de-estudio-de-viabilidad-de-un-proyecto-informtico-c4#btnNext

http://www.classrating.com/sisfin2011.pdf

http://es.scribd.com/doc/36065350/EL-SISTEMA-FINANCIERO-PERUANO

http://www.monografias.com/trabajos82/el-sistema-financiero/el-sistema-financiero.shtml

http://www.biblioteca.udep.edu.pe/BibVirUDEP/tesis/pdf/1_104_43_64_964.pdf

http://es.wikipedia.org/wiki/Riesgo_financiero

www.sbs.gob.pe/.../Riesgo%20Operacional%2021..

(BUSCAR COMO RESOLUCION 2116 SBS)

Bibliografía.

www.sbs.gob.pe/.../0/0/.../Riesgo%20Operacional%202116-2009_r.doc

Proyectos de Ingeniería Sistemas IPágina 34

Diseño de un prototipo de software para el control estratégico de riesgos operacionales en una entidad financiera.

5. ANEXOS

Proyectos de Ingeniería Sistemas IPágina 35

Diseño de un prototipo de software para el control estratégico de riesgos operacionales en una entidad financiera.

Proyectos de Ingeniería Sistemas IPágina 36

ANEXO N° 2

LINEAS DE NEGOCIO GENÉRICAS PARA EMPRESAS DEL SISTEMA FINANCIERO

Nivel 1 Nivel 2 Definición

Finanzas corporativas

Finanzas corporativas Realización de operaciones de financiamiento estructurado y participación en procesos de titulización; underwriting; asesoramiento financiero a empresas corporativas, grandes y medianas empresas, así como al gobierno central y entidades del sector público; entre otras actividades de naturaleza similar.

Finanzas de administraciones públicas

Banca de inversión

Servicios de asesoramiento

Negociación y ventas

Ventas Operaciones de tesorería; compra y venta de títulos, monedas y commodities por cuenta propia; entre otras actividades de naturaleza similar.

Creación de mercado

Posiciones propias

Tesorería

Banca minorista Banca minorista Financiamiento a clientes minoristas incluyendo tarjetas de crédito, préstamo automotriz, entre otros.

Banca comercial Banca comercial Financiamiento a clientes no minoristas, incluyendo: factoring, descuento, arrendamiento financiero, entre otros.

Liquidación y pagos

Clientes externos Actividades relacionadas con pagos y cobranzas, transferencia interbancaria de fondos, compensación y liquidación, entre otras actividades de naturaleza similar.

Otros servicios Custodia Servicios de custodia, fideicomisos, comisiones de confianza y otros servicios.

Encargos de confianza

Fideicomisos

Otros servicios

37

ANEXO N° 3

TIPOS DE EVENTOS DE PÉRDIDA POR RIESGO OPERACIONAL

Tipo de evento (Nivel 1)

DefiniciónTipo de evento (Nivel 2)

Ejemplos

Fraude interno

Pérdidas derivadas de algún tipo de actuación encaminada a defraudar, apropiarse de bienes indebidamente o soslayar regulaciones, leyes o políticas empresariales (excluidos los eventos de diversidad / discriminación) en las que se encuentra implicado, al menos, un miembro de la empresa.

Actividades no autorizadas

Operaciones no reveladas (intencionalmente), operaciones no autorizadas (con pérdidas pecuniarias), valoración errónea de posiciones (intencional).

Robo y fraude Robo, malversación, falsificación, soborno, apropiación de cuentas, contrabando, evasión de impuestos (intencional).

Fraude externo

Pérdidas derivadas de algún tipo de actuación encaminada a defraudar, apropiarse de bienes indebidamente o soslayar la legislación, por parte de un tercero.

Robo y fraude Robo, falsificación.

Seguridad de los sistemas

Daños por ataques informáticos, robo de información.

Relaciones laborales y seguridad en el puesto de trabajo

Pérdidas derivadas de actuaciones incompatibles con la legislación o acuerdos laborales, sobre higiene o seguridad en el trabajo, sobre el pago de reclamaciones por daños personales, o sobre casos relacionados con la diversidad o

Relaciones laborales

Cuestiones relativas a remuneración, prestaciones sociales, extinción de contratos.

Higiene y seguridad en el trabajo

Casos relacionados con las normas de higiene y seguridad en el trabajo; indemnización a los trabajadores.

Diversidad y discriminación

Todo tipo de discriminación.

38

discriminación.

Clientes, productos y prácticas empresariales

Pérdidas derivadas del incumplimiento involuntario o negligente de una obligación empresarial frente a clientes concretos (incluidos requisitos fiduciarios y de adecuación), o de la naturaleza o diseño de un producto.

Adecuación, divulgación de información y confianza

Abusos de confianza / incumplimiento de pautas, aspectos de adecuación / divulgación de información (conocimiento del cliente, etc.), quebrantamiento de la privacidad de información sobre clientes minoristas, quebrantamiento de privacidad, ventas agresivas, abuso de información confidencial.

Prácticas empresariales o de mercado improcedentes

Prácticas restrictivas de la competencia, prácticas comerciales / de mercado improcedentes, manipulación del mercado, abuso de información privilegiada (en favor de la empresa), lavado de dinero.

Productos

defectuosos

Defectos del producto (no autorizado,

etc.), error de los modelos.

Selección,

patrocinio y

riesgos

Ausencia de investigación a clientes conforme a las directrices, exceso de los límites de riesgo frente a clientes.

Actividades de

asesoramiento

Litigios sobre resultados de las

actividades de asesoramiento.

Daños a

activos

materiales

Pérdidas derivadas de daños o perjuicios a activos materiales

como consecuencia de desastres naturales u otros acontecimientos

Desastres y

otros

acontecimientos

Pérdidas por desastres naturales,

pérdidas humanas por causas

externas (terrorismo, vandalismo).

Interrupción Pérdidas derivadas de Sistemas Pérdidas por fallas en equipos de

39

del negocio y

fallos en los

sistemas

interrupciones en el negocio y de fallos en los sistemas

hardware, software o

telecomunicaciones; falla en energía eléctrica.

Ejecución,

entrega y

gestión de

procesos

Pérdidas derivadas de errores en el procesamiento de operaciones o en la gestión de procesos, así

como de relaciones con

contrapartes comerciales y proveedores

Recepción,

ejecución y

mantenimiento

de operaciones

Errores de introducción de datos,

mantenimiento o descarga,

incumplimiento de plazos o de

responsabilidades, ejecución errónea de modelos / sistemas, errores contables. Errores en el proceso de compensación de valores y liquidación de efectivo (p.ej. en el Delivery vs. Payment).

Seguimiento y

presentación de

informes

Incumplimiento de la obligación de

informar, inexactitud de informes

externos (con generación de

pérdidas).

Aceptación de

clientes y

documentación

Inexistencia de autorizaciones /

rechazos de clientes, documentos

jurídicos inexistentes / incompletos.

Gestión de cuentas de clientes

Acceso no autorizado a cuentas,

registros incorrectos de clientes (con generación de pérdidas), pérdida o daño de activos de clientes por negligencia.

Contrapartes

comerciales

Fallos de contrapartes distintas de

clientes, otros litigios con contrapartes distintas de clientes.

Distribuidores y

Subcontratación, litigios con

proveedores.

40

proveedores

41