DOA - Boletin Informativo 10-47

6

NOVIEMBRE 2010 Año 3, número 150 BOLETÍN INFORMATIVO 47 Artículos del boletín • Deudores de impuestos serán incluidos en el buró de crédito • PEF 2011 • Aprobación del Programa Económico 2011 • Consejeros del IFE y magistra dos del TEPJF ganarán más que el Presidente • Undécimo aumento a la gasolina en 2010 • Decretos en ISR e IESPS 2011 • Tesis: Asoc. civiles que están autorizadas para recibir donativos deducibles para ISR Cursos 2010 Cálculo anual de Sueldos y Salarios (09/12/2010) Veracruz, Ver. Análisis a la Facturación electrónica y comentarios a la reforma fiscal 2011 (16/12/2010) Veracruz, ver. www.estrategia sfiscales.com http://twitter.com/ anafinet/ imcpnet/ SATMX/ ORTEGAYASOC/ La Suprema Corte de Jus ticia de la Nación (SCJN) avaló que los ciudadanos que adeuden impuestos sean incluidos en el Buró de Crédito. Por decisión unánime, los cuatro minis tros presentes (Fernando Franco, Sergio Valls, Margarita Luna Ramos y Luis María Aguilar) consideraron que si bien las sociedades de informa ción crediticia (burós de crédito) fueron concebí das originalmente para hacer acopio y divulga ción de información co mercial o financiera de los ciudadanos, que se inclu ya en el historial crediticio de los ciudadanos los cré ditos fiscales no pagados ni garantizados, “no pue de considerarse violatorio violatorio de las Deudores de impuestos serán incluidos en el Buró de Crédito Pág. 1 1 2 4 4 5 6 PEF 2011 de las garantías de legali dad, seguridad y certeza jurídica”. Los ministros decidieron lo anterior al negar un amparo en el que se cuestionaba si era constitucional que el SAT proporcionara a los burós de crédito la información fiscal de los contribuyen tes que adeudan impues tos. En la actualidad cualquier solicitud de cré dito hipotecario, automo triz o personal, o de tarje ta de crédito o de crédito en tiendas departamenta les, es revisada por el prestamista a la luz de la información que obtiene del buró de crédito sobre el peticionario. Los minis tros definieron que el que la información fiscal se incluya en el buró de crédito “genera crédito “genera certidum bre a los gobernados so bre consecuencias jurídi cas que implica no pagar o garantizar los créditos fiscales a su cargo, para que el prestamista decida si celebra o no contratos crediticios con los deudo res”. Añadieron que si el SAT envía al buró datos sobre adeudos de impues tos, no viola ninguna ga rantía constitucional, por que “la exigibilidad de un crédito fiscal no se en cuentra sujeta a la previa sanción de una autoridad jurisdiccional”. La decisión tampoco priva a los contribuyentes de alguna posesión, porque los actos de los burós se limi tan a la “mera informa ción”. Con el reloj legislativo detenido con fecha del 15 de noviembre, algo común durante la aprobación del presupuesto, los diputados rechazaron la inmensa mayoría de las 82 reservas expresadas ayer cuando aprobaron el dictamen presupuestal en lo general. El dictamen se aprobó en lo general con 454 votos a favor, 13 en contra y cuatro abstenciones desde la noche de ayer; y hoy se aprobó en lo particular con 424 votos a favor y dos abstenciones. El presidente de la Mesa Directiva, Jorge Carlos Ramírez Marín, valoró la discusión plural y el trabajo de los legisladores en la aprobación del presupuesto, y de inmediato lo turnó al Ejecutivo para su publicación en el Diario Oficial de la Federación. La sesión que abarcó dos días, tuvo varios recesos, pugnas internas, aplausos, acusaciones y virtuales rupturas al interior de al menos una bancada, pero al final quedó avalado todo el paquete económico que entrará en vigor a partir del próximo 1 de enero de 2011. Entre las pocas modificaciones avaladas se encuentra la propuesta por el legislador del Partido del Trabajo (PT), Mario Di Costanzo, para otorgar seguridad social a mil 200 trabajadores y asesores de la Cámara de Diputados. Así como las propuestas de las diputadas de los partidos Revolucionario Institucional (PRI), Carolina Viggiano y de la Revolución Democrática (PRD), Teresa Incháustegui, para establecer candados en el presupuesto para prevención del delito. También se aprobaron las modificaciones de la legisladora priista Hilaria Domínguez Arvizu, para incrementar de 800 a mil 200 millones de pesos el Fondo de Apoyo a ex Braceros.

-

Upload

rafael-angeles-delgado -

Category

Documents

-

view

212 -

download

0

description

Boletín informativo del mes de Noviembre de 2010 del Despacho Ortega y Asociados, miembro de la ANAFINET

Transcript of DOA - Boletin Informativo 10-47

NOVIEMBRE 2010

Año 3, número 150 BOLETÍN INFORMATIVO 47

Artículos del

boletín

• Deudores de impuestos serán incluidos en el buró de crédito

• PEF 2011

• Aprobación del

Programa Económico 2011

• Consejeros del IFE y magistra dos del TEPJF

ganarán más que el Presidente

• Undécimo

aumento a la gasolina en 2010

• Decretos en ISR

e IESPS 2011

• Tesis: Asoc. civiles que están autorizadas para recibir donativos deducibles para

ISR

Cursos 2010

Cálculo anual de Sueldos y

Salarios

(09/12/2010) Veracruz, Ver.

Análisis a la Facturación electrónica y

comentarios a la reforma fiscal 2011

(16/12/2010) Veracruz, ver.

www.estrategiasfiscales.com http://twitter.com/

anafinet/ imcpnet/

SATMX/ ORTEGAYASOC/

ramonorteg/

La Suprema Corte de Jus ticia de la Nación (SCJN) avaló que los ciudadanos que adeuden impuestos sean incluidos en el Buró de Crédito. Por decisión unánime, los cuatro minis tros presentes (Fernando Franco, Sergio Valls, Margarita Luna Ramos y Luis María Aguilar) consideraron que si bien las sociedades de informa ción crediticia (burós de crédito) fueron concebí das originalmente para hacer acopio y divulga ción de información co mercial o financiera de los ciudadanos, que se inclu ya en el historial crediticio de los ciudadanos los cré ditos fiscales no pagados ni garantizados, “no pue de considerarse violatorio violatorio de las garantías de legalidad, seguridad y certeza jurídica”. Los ministros decidieron lo anterior al negar un amparo en el que se cuestionaba si era constitucional que el Sistema de Administración Tributaria (SAT) proporcionara a los burós de crédito la información fiscal de los contribuyentes que adeudan impuestos. En la actualidad cualquier solicitud de crédito hipotecario, automotriz o personal, o de tarjeta de crédito o de crédito en tiendas departamentales, es revisada por el prestamista a la luz de la información que

Deudores de impuestos serán incluidos en el Buró de Crédito Pág. 1 1 2 4 4 5 6

PEF 2011

de las garantías de legali dad, seguridad y certeza jurídica”. Los ministros decidieron lo anterior al negar un amparo en el que se cuestionaba si era constitucional que el SAT proporcionara a los burós de crédito la información fiscal de los contribuyen tes que adeudan impues tos. En la actualidad cualquier solicitud de cré dito hipotecario, automo triz o personal, o de tarje ta de crédito o de crédito en tiendas departamenta les, es revisada por el prestamista a la luz de la información que obtiene del buró de crédito sobre el peticionario. Los minis tros definieron que el que la información fiscal se incluya en el buró de crédito “genera certidumbre a los gobernados sobre consecuencias jurídicas que implica no pagar o garantizar los créditos fiscales a su cargo, para que el prestamista decida si celebra o no contratos crediticios con los deudores”. Añadieron que si el SAT envía al buró datos sobre adeudos de impuestos, no viola ninguna garantía constitucional, porque “la exigibilidad de un crédito fiscal no se encuentra sujeta a la previa sanción de una autoridad jurisdiccional”. Convalidaron el “ánimo del legislador” de facultar al SAT para entregar dicha

crédito “genera certidum bre a los gobernados so bre consecuencias jurídi cas que implica no pagar o garantizar los créditos fiscales a su cargo, para que el prestamista decida si celebra o no contratos crediticios con los deudo res”. Añadieron que si el SAT envía al buró datos sobre adeudos de impues tos, no viola ninguna ga rantía constitucional, por que “la exigibilidad de un crédito fiscal no se en cuentra sujeta a la previa sanción de una autoridad jurisdiccional”. La decisión tampoco priva a los contribuyentes de alguna posesión, porque los actos de los burós se limi tan a la “mera informa ción”.

En la demanda, el quejoso cuestionaba la constitucionalidad de los artículos séptimo transitorio, fracción XI, de la Ley de Ingresos de la Federación para el ejercicio fiscal 2007 y diversos artículos del Código Fiscal de la Federación y de la Ley para Regular las Sociedades de Información Crediticia. El juez de distrito que conoció la demanda desechó el amparo y el demandante interpuso un recurso ante un tribunal colegiado, el cual le dejó a la Corte lo relativo a la constitucionalidad de los artículos impugnados

Con el reloj legislativo detenido con fecha del 15 de noviembre, algo común durante la aprobación del presupuesto, los diputados rechazaron la inmensa mayoría de las 82 reservas expresadas ayer cuando aprobaron el dictamen presupuestal en lo general. El dictamen se aprobó en lo general con 454 votos a favor, 13 en contra y cuatro abstenciones desde la noche de ayer; y hoy se aprobó en lo particular con 424 votos a favor y dos abstenciones. El presidente de la Mesa Directiva, Jorge Carlos Ramírez Marín, valoró la discusión plural y el trabajo de los legisladores en la aprobación del presupuesto, y de inmediato lo turnó al Ejecutivo para su publicación en el Diario Oficial de la Federación. La sesión que abarcó dos días, tuvo varios recesos, pugnas internas, aplausos, acusaciones y virtuales rupturas al interior de al menos una bancada, pero al final quedó avalado todo el paquete económico que entrará en vigor a partir del próximo 1 de enero de 2011. Entre las pocas modificaciones avaladas se encuentra la propuesta por el legislador del Partido del Trabajo (PT), Mario Di Costanzo, para otorgar seguridad social a mil 200 trabajadores y asesores de la Cámara de Diputados. Así como las propuestas de las diputadas de los partidos Revolucionario Institucional (PRI), Carolina Viggiano y de la Revolución Democrática (PRD), Teresa Incháustegui, para establecer candados en el presupuesto para prevención del delito. También se aprobaron las modificaciones de la legisladora priista Hilaria Domínguez Arvizu, para incrementar de 800 a mil 200 millones de pesos el Fondo de Apoyo a ex Braceros.

BOLETÍN INFORMATIVO 47

Patina 2 de la 6

El 20 de octubre de 2010 el Congreso de la Unión aprobó la Ley de Ingresos de la Federación para el ejercicio fiscal 2011 (LIF2011), así como modificaciones a diversos ordenamientos fiscales. Posteriormente, el 15 de noviembre de 2010 la Cámara de Diputados aprobó el Presupuesto de Egresos de la Federación para el ejercicio fiscal de 2011(PEF2011). En este conjunto de disposiciones, que forman parte del Paquete Económico para 2011, destacan los siguientes aspectos: • Los cambios que realizó el Congreso de la Unión a los supuestos macroeconómicos que subyacen al Paquete Económico fueron los siguientes: el crecimiento económico para 2010 se incrementó de 4.5 a 4.8% y el de 2011 de 3.8 a 3.9%; el pronóstico del precio promedio anual del petróleo para 2011 pasó de 63.0 a 65.4 dólares por barril. • Se aprobó un déficit fiscal equivalente a 0.5% del PIB para 2011, sin considerar la inversión de Pemex, con lo que se mantiene una tendencia decreciente para el déficit, al mismo tiempo que se preserva el estímulo contra cíclico con objeto de continuar promoviendo la recuperación económica. • Por el lado de los ingresos, se establecieron estímulos fiscales para la creación de nuevos empleos y para la producción teatral nacional; se incrementó la tasa del IEPS aplicable a tabacos de 1.2 pesos por cajetilla en la Iniciativa a 7 pesos, y se estableció un IEPS a las bebidas energéticas. • En este Paquete no se presentó miscelánea fiscal, situación que ocurre por segunda ocasión en la presente Administración y que no se había observado desde la Administración 1964-1970. • Para el ejercicio fiscal 2011 la Ley Federal de Derechos incorpora diversos elementos de simplificación y reducción de carga regulatoria. Asimismo, se incluyó en el régimen fiscal especial de Pemex una lista de campos marginales aprobada por la SHCP cuando cumplan una serie de criterios objetivos como su rentabilidad económica antes de impuestos y su falta de rentabilidad bajo el régimen fiscal ordinario. Adicionalmente se creó un derecho a la producción de crudo y gas natural cuya recaudación se destinará a la supervisión de la exploración y explotación de hidrocarburos. • El Congreso de la Unión aprobó para 2011 ingresos presupuestarios por 3 billones 55 mil 342 millones de pesos y financiamientos por 383 mil 554 millones de pesos, por lo que los recursos totales del sector público ascienden a 3 billones 438 mil 896 millones de pesos, cifra superior en 135 mil 509 millones de pesos de 2011 con relación a lo aprobado para 2010 (4.1% en términos reales). Respecto a la Iniciativa del Ejecutivo, los recursos totales aprobados son mayores en 60 mil 550 millones de pesos; esta diferencia se compone de 28 mil millones de pesos de mayor déficit, ingresos no petroleros mayores en 20 mil 646 millones de pesos e ingresos petroleros mayores en 11 mil 904 millones de pesos. • Con respecto a lo aprobado, destacan los aumentos de 5.8 y 7.2% real en los ingresos petroleros y tributarios no petroleros, respectivamente. Los ingresos tributarios no petroleros alcanzaron 10.4% del PIB, la proporción del PIB más elevada desde que se tiene registro. • Los recursos derivados de financiamientos son equivalentes a 2.7% del PIB y están asociados a la inversión de Pemex (286 mil 338 millones de pesos), al déficit público sin inversión de Pemex (70 mil 176 millones de pesos), y a diferimientos de pagos para 2011 (27 mil 40 millones de pesos). • El gasto público devengado aprobado en el PEF2011 es de 3 billones 438 mil 896 millones de pesos, monto superior en 135

mil 509 millones de pesos (4.1% real) al autorizado por la Cámara de Diputados

para 2010. Sin considerar la inversión de

Pemex, el gasto público devengado asciende a 3 billones 152 mil 557 millones

de pesos, monto superior en 123 mil 75

“El paquete fiscal

aprobado está sustentado en

expectativas de crecimiento de

4.8% en 2010 y 3.9% en 2011, y en un precio

promedio de exportación de petróleo

de 65.4 dólares por barril para 2011”

“Se aprobó un déficit fiscal equivalente a

0.5% del PIB para 2011”

Aprobación del Programa Económico 2011

www.doa.com.mx

BOLETÍN INFORMATIVO 47 Página 3 de la 6

“El Presupuesto de Egresos aprobado

contempla erogaciones totales

pagadas por 3 billones 125 mil 518 millones de pesos,

sin incluir la inversión de Pemex

por 286 mil 338 millones de pesos.

Ello implica un aumento de 4.1% real

respecto a lo aprobado para 2010”

“Es la segunda ocasión en esta

Administración que no se presentó

miscelánea fiscal, lo que no ocurría desde

la Administración

1964-1970.”

mil 896 millones de pesos, monto superior en 135 mil 509 millones de pesos (4.1% real) al autorizado por la Cámara de Diputados para 2010. Sin considerar la inversión de Pemex, el gasto público devengado asciende a 3 billones 152 mil 557 millones de pesos, monto superior en 123 mil 75 millones de pesos (4.1%) a lo aprobado para 2010. Ambos agregados son mayores en 60 mil 550 millones de pesos al Proyecto del Ejecutivo. • El gasto programable aprobado para 2011 se incrementa en 99 mil 952 millones de pesos con respecto a lo aprobado para 2010 (4.0% en términos reales). Sin considerar el gasto de inversión de Pemex, el gasto programable es superior en 87 mil 519 millones de pesos de 2011 (3.9% en términos reales) y es equivalente a 16.5% del PIB en 2011, la misma proporción que lo aprobado en 2010. • Se establece una estrategia integral para hacer frente a los desastres naturales ocurridos en 2010 y los que ocurran a futuro, mediante recursos presupuestarios, financiamiento y aseguramiento para contar con alrededor de 50 mil millones de pesos para gastos de reconstrucción. • En materia de transparencia y rendición de cuentas, se establecieron reglas que permitirán llevar un mejor control del gasto en lo referente a los recursos federales que son transferidos a las entidades federativas y municipios por concepto de aportaciones y se fortalecen las disposiciones de transparencia relacionadas con fondos del ramo 33 Aportaciones Federales para Entidades Federativas y Municipios.

MARCO MACROECONOMICO 2011

CGPE11 APROBADO

PIB

Nominal (Mmp) 14,140.60 14,178.40 Variación real % 1/ 3.8 3.9 Deflactor 4.0 4.0 Inflación

Dic./dic. (%) 3.0 3.0 Tipo de cambio promedio

Pesos por dólar 12.9 12.9 Tasas de interés promedio

CETES 28 días (%) 5.0 5.0 Balance público

Total (% PIB) -2.3 -2.5 Sin inversión de Pemex -0.3 -0.5 Petróleo

Precio promedio (dpb) 63.0 65.4 Producción de crudo (mbd) 1,149 1,149 Exportación de crudo (mbd) 2,550 2,550

1/ El crecimiento esperado para 2010 se modificó de 4.5 a 4.8%.

El Paquete Económico para 2011 aprobado por el Congreso de la Unión promueve un mayor desarrollo en un contexto de responsabilidad en las finanzas públicas. Por un lado, continúa fomentando la recuperación de la economía al mantener el impulso contra cíclico a través de un déficit público moderado y, por otro, asegura la sostenibilidad de las finanzas públicas al preservar una trayectoria descendente para el déficit, así como las modificaciones tributarias que se aprobaron en 2009 y cuyo propósito es compensar el deterioro permanente en los ingresos públicos que resultó de la caída de la plataforma de producción de petróleo.

Fuente: Comunicado SHCP 093/2010

BOLETÍN INFORMATIVO 47

Patina 4 de la 6

El presupuesto de 2010 señala que, a partir de

este año, ningún funcionario público recibiría un salario

superior al del presidente de la

República, a excepción de los ministros de la

Suprema Corte de Justicia, a quienes la Cámara de Diputados

les reconoció “derechos adquiridos”

“El titular de la Unidad de Política de Ingresos de la SHCP explicó que los incrementos forman parte de la política de

deslizamiento de precios, y rechazó que éstos hayan rebasado

las tarifas internacionales”

Una de las principales ambigüedades en el decreto de Presupuesto de Egresos de la Federación (PEF) 2011 y sus anexos radica en los altos salarios que la Cámara de Diputados concederá a funcionarios del gobierno federal y los entes autónomos, donde los principales beneficiarios serán los magistrados del Tribunal Electoral del Poder Judicial de la Federación, los consejeros del Instituto Federal Electoral y el secretario general de la Cámara de Senadores. El presupuesto de 2010 señala que, a partir de este año, ningún funcionario público recibiría un salario superior al del presidente de la República, a excepción de los ministros de la Suprema Corte de Justicia, a quienes la Cámara de Diputados les reconoció “derechos adquiridos”. La Comisión de Presupuesto otorgó un salario mensual de 198 mil 870 pesos al presidente de la República, quien anualmente tendrá ingresos brutos de 4 millones 140 mil pesos, incluyendo prestaciones y seguros. Destaca entre éstos un seguro de vida institucional y pago extraordinario de riesgo por 48 mil 186 pesos mensuales. El decreto de PEF incluye en su artículo 23 el otorgamiento de un bono “en aquellos puestos de personal civil y militar cuyo desempeño ponga en riesgo la seguridad o la salud del servidor público de mando. Éste podrá otorgarse a la potenciación del seguro de vida institucional y un pago extraordinario por riesgo hasta por 30 por ciento sobre la percepción ordinaria mensual por conceptos de sueldos y salarios”. Además, en el caso de las pensiones que reciben los ex presidentes de la República, la Cámara de Diputados definió que no podrán exceder el monto que cubre el salario de los secretarios de Estado, que será de 196 mil 847 pesos mensuales. No obstante, se impuso un candado para que la Secretaría de Hacienda informe al Congreso los tabuladores y remuneraciones del personal militar, de enlace y operativo de base y de confianza asignado a los ex presidentes. El decreto define las mismas bases que el de 2010 para que ningún funcionario gane más que el Ejecutivo. Aun así, en los anexos se detalla que los consejeros electorales al IFE ganarán mensualmente 246 mil 31 pesos; los magistrados del tribunal electoral obtendrán al año una percepción bruta de 5 millones 892 mil 778 pesos, que incluye salarios y prestaciones. Sólo de salarios percibirán 4 millones 57 mil 411 pesos, esto es 338 mil 117 pesos mensuales. El ministro presidente de la Suprema Corte de Justicia de la Nación tendrá una remuneración nominal anual bruta de 5 millones 989 mil 489 pesos, incluido salario y prestaciones. Únicamente por sueldo mensual, sus ingresos serán de 351 mil 973. El secretario general del Senado, Rodolfo Noble Sanromán, ganará cada mes 199 mil 197 pesos.

Undécimo aumento a la gasolina en 2010 De acuerdo con la Asociación Mexicana de Empresarios Gasolineras (Amegas) a partir del 13 de noviembre se registró el undécimo incremento en lo que va del año, por lo que la gasolina Magna aumentó 8 centavos, por lo que de 8.60 pasó a 8.68 pesos por litro, mientras que la Premium, de 10.02 a 10.06 pesos por litro, un incremento de cuatro centavos. En tanto, el diesel rebasó los 9 pesos al registrar un aumento de 8 centavos: el precio al público pasa de 8.96 a 9.04 pesos por litro. El 2 de noviembre pasado, la Secretaría de Hacienda y Crédito Público (SHCP) que encabeza Ernesto Cordero Arroyo, anunció que el próximo año continuarán los aumentos graduales en los precios de los combustibles, como ha sucedido durante este 2010.

Consejeros del IFE y magistrados del TEPJF ganarán más que el Presidente

www.doa.com.mx

BOLETÍN INFORMATIVO 47 Página 5 de la 6

DESPACHO ORTEGA Y ASOCIADOS. S.C. Asesores y consultores

Afíliate a:

El 19 de noviembre del 2010 se publica en el Diario Oficial de la Federación, decretos en materia de ISR e IESPS para entrar en vigor el 1º de enero del 2011:

Se adiciona el artículo 226 Bis a la Ley del Impuesto sobre la Renta, para quedar como sigue: Se otorga un estímulo fiscal a los contribuyentes del impuesto sobre la renta, consistente en aplicar un crédito fiscal equivalente al monto que, en el ejercicio fiscal de que se trate, aporten a proyectos de inversión en la producción teatral nacional, contra el impuesto sobre la renta del ejercicio y de los pagos provisionales del mismo ejercicio, que tengan a su cargo en el ejercicio en el que se determine el crédito. Este crédito fiscal no será acumulable para efectos del impuesto sobre la renta. En ningún caso el estímulo podrá exceder del 10% del impuesto sobre la renta a su cargo en el ejercicio inmediato anterior al de su aplicación.

Se reforma el artículo 2o., fracción I, inciso C), segundo párrafo de la Ley del Impuesto Especial sobre Producción y Servicios, para quedar como sigue Adicionalmente a las tasas establecidas en este numeral, se pagará una cuota de $0.35 por cigarro enajenado o importado. Para los efectos de esta Ley se considera que el peso de un cigarro equivale a 0.75 gramos de tabaco, incluyendo el peso de otras sustancias con que esté mezclado el tabaco.

Se reforman los artículos 2o., fracción II, inciso A); 4o., segundo y tercer párrafos; 5o.-A, primer párrafo; 8o., fracción I, inciso d), y 19, fracciones II, primer y tercer párrafos, VIII, primer párrafo, X, primer párrafo, XI y XIII, primer párrafo, y se adicionan los artículos 2o., fracción I, con el inciso F), y 3o., con la fracción XVII, de la Ley del Impuesto Especial sobre Producción y Servicios, para quedar como sigue: a. Bebidas energetizantes, así como concentrados, polvos y jarabes para

preparar bebidas energetizantes a la tasa del 25%

b. Definición de Bebidas energetizantes: las bebidas no alcohólicas

adicionadas con la mezcla de cafeína en cantidades superiores a 20

miligramos por cada cien mililitros de producto y taurina o glucoronolactona o

tiamina y/o cualquier otra sustancia que produzca efectos estimulantes

similares. Se consideran concentrados, polvos y jarabes para preparar

bebidas energetizantes, aquéllos que por dilución permiten obtener bebidas

energetizantes con las características señaladas en el párrafo anterior.

c.

d.

CORREO ELECTRÓNICO [email protected]

¡¡¡Espéranos en nuevas ciudades con nuestras

representaciones!!!

cuando el isr retenido es mayor al isr

a pagar, puedo acreditar o compensar

contra ietu de ese mes la diferencia, o

solo el isr retenido?

Contabilidad

Jurídico

Asesoría en negocios

Auditorías

Dictámenes fiscales

Impuestos

Dictámenes en enajena ción de acciones

Declaratoria en devoluciones de IVA

Servicios Fiscales Electrónicos

Cobranzas

Capacitación

Otros

¡Estamos en Web!

Visítenos en:

www.doa.com.mx

Próximamente: Doctorado en Cien cias de lo Fiscal en

convenio con el IEE ¡Espéranos! www.doa.com.mx www.iee.com.mx

“Porque tú eres lo que

más nos importa”

Decretos en ISR e IESPS 2011

www.doa.com.mx

BOLETÍN INFORMATIVO 47 Página 6 de la 6

INDICE NACIONAL DE PRECIOS AL CONSUMIDOR (INPC) TESIS: ASOC CIVILES QUE ESTAN

AUTORIZADAS PARA RECIBIR DO

NATIVOS DEDUCIBLES PARA ISR De la interpretación de los arts 95 y 97, primer párrafo, de la LISR, vigentes hasta el 31 de diciembre de 2007, se advierte que las asociaciones civiles (personas morales con fines no lucrativos) a que se refieren las fracciones VI, X, XI, XII, XIX y XX del primero de los mencio nados preceptos deberán cumplir con diversos requisitos para ser consideradas como instituciones autorizadas para recibir donativos deducibles en los términos de la propia legislación. Así, tomando en consideración que el artículo 5o. del CFF determina que las disposiciones fiscales que esta blezcan cargas a los particula res y las que señalan excepcio nes a las mismas, así como las que fijen las infracciones y sanciones son de aplicación estricta, se concluye que sólo dichas asociaciones civiles están autorizadas para recibir tales donativos, habida cuenta que el legislador en los arts referidos inicialmente, distinguió las asociaciones civiles en general de las autorizadas para recibir donativos, interpretación que se corrobora con el contenido del artículo 31, fracción I, incisos c) y d), de la citada ley y vigencia, que prevé que entre los donativos que serán deducibles se encuentran aquellos que se otorguen a las personas morales a que se refieren los indicados artículos 95, fracción XIX y 97, así como a las personas morales a las que aluden las fracciones VI, X, XI y XX del invocado artículo 95 y que cumplan con los requisitos establecidos en las fracciones II, III, IV y V del señalado artículo 97. .

OFICINAS Y REPRESENTACIONES VERACRUZ, VER. ACAYUCAN, VER.

Av. General Prim No. 625 Hilario C. Salas No. 18 Col. Centro C.P. 91700 Col. San Diego C.P. 96055 (229) 931-07-64 (924) 106-45-58 [email protected] [email protected]

CANCUN, QRO MERIDA, YUC

PROXIMAMENTE PROXIMAMENTE [email protected] [email protected]

OAXACA, OAX

PROXIMAMENTE [email protected]

www.doa.com.mx

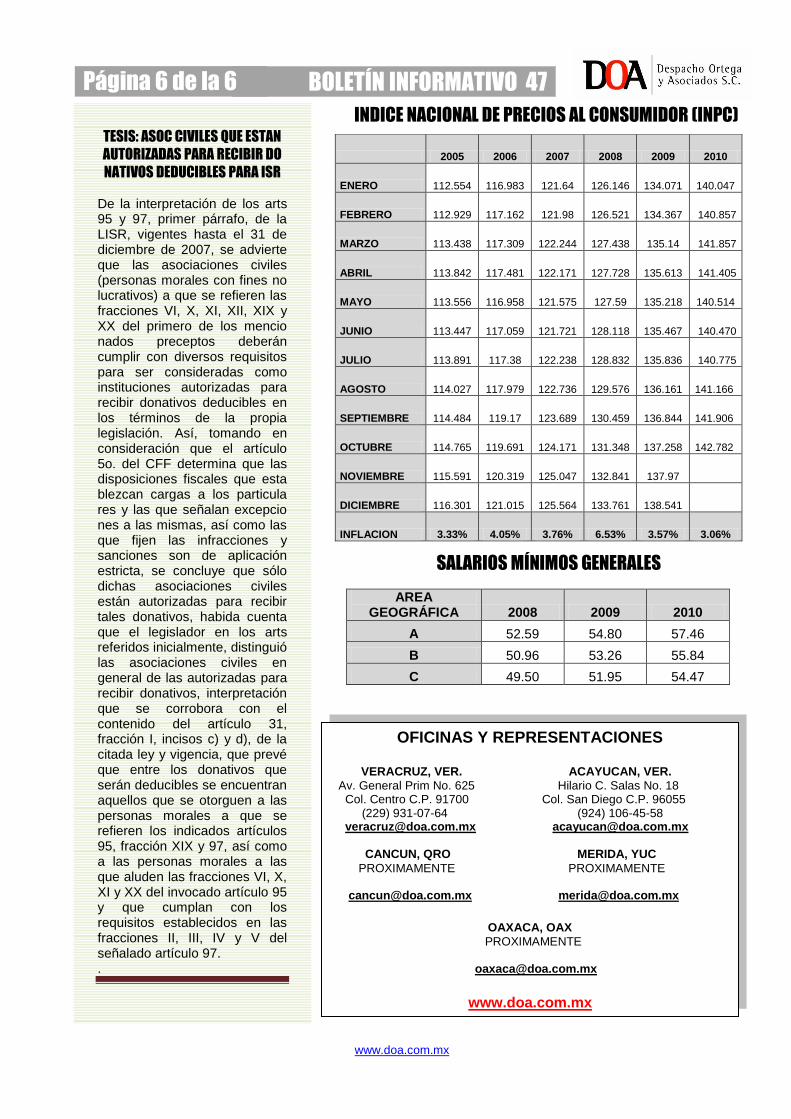

2005 2006 2007 2008 2009 2010

ENERO 112.554 116.983 121.64 126.146 134.071 140.047

FEBRERO 112.929 117.162 121.98 126.521 134.367 140.857

MARZO 113.438 117.309 122.244 127.438 135.14 141.857

ABRIL 113.842 117.481 122.171 127.728 135.613 141.405

MAYO 113.556 116.958 121.575 127.59 135.218 140.514

JUNIO 113.447 117.059 121.721 128.118 135.467 140.470

JULIO 113.891 117.38 122.238 128.832 135.836 140.775

AGOSTO 114.027 117.979 122.736 129.576 136.161 141.166

SEPTIEMBRE 114.484 119.17 123.689 130.459 136.844 141.906

OCTUBRE 114.765 119.691 124.171 131.348 137.258 142.782

NOVIEMBRE 115.591 120.319 125.047 132.841 137.97

DICIEMBRE 116.301 121.015 125.564 133.761 138.541

INFLACION 3.33% 4.05% 3.76% 6.53% 3.57% 3.06%

SALARIOS MÍNIMOS GENERALES

AREA GEOGRÁFICA 2008 2009 2010

A 52.59 54.80 57.46

B 50.96 53.26 55.84

C 49.50 51.95 54.47