Dpto. Economía Financeira e Contabilidade · direcciÓn financiera 4º curso de a.d.e. tema 1 la...

42

DIRECCIÓN FINANCIERA 4º Curso de A.D.E. TEMA 1 LA FUNCIÓN FINANCIERA EN LA EMPRESA 1. EVOLUCIÓN HISTÓRICA DE LA FUNCIÓN FINANCIERA. ..................................................... 1 1.1. LOS INICIOS Y EL ENFOQUE TRADICIONAL DE LA FINANZAS. .............................................................. 3 1.2. EL ENFOQUE MODERNO DE LAS FINANZAS. ........................................................................................ 7 1.3. EL NUEVO PARADIGMA DE LOS SETENTA. ........................................................................................ 11 1.4. EL COMIENZO DEL SIGLO XXI. ........................................................................................................ 16 2. EL AMBITO DE ESTUDIO DE LA ECONOMÍA FINANCIERA DE LA EMPRESA ............... 19 2.1. TEORÍA FINANCIERA Y ECONOMÍA FINANCIERA. ............................................................................. 19 2.2. FINANZAS DE MERCADO Y FINANZAS DE EMPRESA. ......................................................................... 21 3. LAS DECISIONES FINANCIERAS Y EL VALOR DE LA EMPRESA. ............................................ 23 4. EL CICLO DE LAS DECISIONES FINANCIERAS: CICLO CORTO Y LARGO DE LA FINANCIACIÓN. .................................................................................................................................... 26 5. EL DIRECTOR FINANCIERO: ÉTICA Y RESPONSABILIDAD SOCIAL EN LAS FINANZAS. .............................................................................................................................................. 28 ACTIVIDADES PROPUESTAS............................................................................................................. 34 UNIVERSIDADE DE SANTIAGO DE COMPOSTELA Dpto. Economía Financeira e Contabilidade

-

Upload

dinhnguyet -

Category

Documents

-

view

216 -

download

0

Transcript of Dpto. Economía Financeira e Contabilidade · direcciÓn financiera 4º curso de a.d.e. tema 1 la...

DIRECCIÓN FINANCIERA 4º Curso de A.D.E.

TEMA 1 LA FUNCIÓN FINANCIERA

EN LA EMPRESA 1. EVOLUCIÓN HISTÓRICA DE LA FUNCIÓN FINANCIERA. ..................................................... 1

1.1. LOS INICIOS Y EL ENFOQUE TRADICIONAL DE LA FINANZAS. .............................................................. 3

1.2. EL ENFOQUE MODERNO DE LAS FINANZAS. ........................................................................................ 7

1.3. EL NUEVO PARADIGMA DE LOS SETENTA. ........................................................................................ 11

1.4. EL COMIENZO DEL SIGLO XXI. ........................................................................................................ 16

2. EL AMBITO DE ESTUDIO DE LA ECONOMÍA FINANCIERA DE LA EMPRESA ............... 19

2.1. TEORÍA FINANCIERA Y ECONOMÍA FINANCIERA. ............................................................................. 19

2.2. FINANZAS DE MERCADO Y FINANZAS DE EMPRESA. ......................................................................... 21

3. LAS DECISIONES FINANCIERAS Y EL VALOR DE LA EMPRESA. ............................................ 23

4. EL CICLO DE LAS DECISIONES FINANCIERAS: CICLO CORTO Y LARGO DE LA FINANCIACIÓN. .................................................................................................................................... 26

5. EL DIRECTOR FINANCIERO: ÉTICA Y RESPONSABILIDAD SOCIAL EN LAS FINANZAS. .............................................................................................................................................. 28

ACTIVIDADES PROPUESTAS ............................................................................................................. 34

UNIVERSIDADE DE SANTIAGO DE COMPOSTELA

Dpto. Economía Financeira e Contabilidade

4º curso de A.D.E. Dirección Financiera - Tema 1

Loreto Fernández Fernández Sara Fernández López

1

1. EVOLUCIÓN HISTÓRICA DE LA FUNCIÓN FINANCIERA.

A la función financiera puede otorgarse un origen contable que se remonta a finales del siglo XV, asociándose al registro monetario de las actividades de la empresa. Su evolución temporal sigue de cerca las circunstancias que caracterizan la historia económica; por ello, ha de contemplarse paralelamente a la evolución, desarrollo y comportamiento de las empresas y los mercados, y los avances doctrinales producidos en materia económica.

Así, el ámbito de estudio de la Economía Financiera se ha ido ampliando a medida que nuevos problemas se fueron planteando en el seno de la empresa o en su relación con el entorno. Dentro de la Economía de la Empresa, en la que nace, se desarrolla y de la que llega a diferenciarse, la Economía Financiera es la que mayores cambios ha experimentado, fundamentalmente desde su consideración como disciplina autónoma a principio de nuestro siglo.

El cuadro 1 trata de sintetizar los núcleos principales de interés financiero en los EE.UU. a lo largo del tiempo, que pueden ser considerados como condicionantes de la evolución de las finanzas en los demás países capitalistas.

Para los economistas clásicos las finanzas eran parte de la disciplina económica general. Los problemas financieros no tenían gran relevancia, las inversiones eran realizadas por motivos técnicos, el crecimiento de las empresas era muy limitado, existía abundancia de capitales, y las empresas veían asegurada su financiación, que quedaba vinculada solamente a la rentabilidad de la inversión. El aspecto financiero de la economía se ocupaba fundamentalmente del estudio de las instituciones financieras, y de la utilización de los distintos instrumentos financieros.

Aunque las finanzas surgen como campo de estudios independiente y disciplina autónoma de la economía a comienzos del siglo actual, el carácter descriptivo e institucional que mostraba hasta entonces perduraría prácticamente hasta la mitad del presente siglo. Durante esta primera mitad de siglo se desarrolla el enfoque que ha venido a denominarse tradicional de las finanzas, para distinguirse del enfoque desarrollado a partir de entonces con las diversas aportaciones que revolucionaron la visión de las finanzas existente en aquellos tiempos, y que configuraron la moderna Economía Financiera.

4º curso de A.D.E. Dirección Financiera - Tema 1

Loreto Fernández Fernández Sara Fernández López

2

CUADRO 1. EVOLUCIÓN HISTÓRICA DE LAS FINANZAS

PERIODO FOCO DE INTERÉS FINANCIERO Finales siglo XV - finales

siglo XIX Economistas clásicos

Registro monetario de las operaciones de la empresa y gestión de la tesorería. Estudio descriptivo de instituciones, instrumentos y procedimientos existentes en el mercado de capitales. Las finanzas se consideran parte de la economía

SIGLO XX: Las finanzas constituyen una disciplina autónoma. E N F.

1901 - 1920 Concentración industrial

Análisis externo de la financiación. Combinación y fusión de empresas. Análisis de títulos valores. Publicación de informes financieros por exigencias legales.

T R

1921 - 1929 Innovación tecnológica y nuevas empresas

Análisis de la liquidez y de la solvencia empresarial Financiación externa a largo plazo (acciones y recursos ajenos) Cambio tecnológico y consolidación de nuevos sectores.

A D I C I

1930 - 1939 Crisis económica

Mantenimiento de la liquidez: supervivencia. Quiebras y liquidaciones y reorganizaciones de empresas. Garantías para recursos ajenos (prestamistas). Incremento reglamentaciones y controles gubernamentales. Desarrollo del análisis y de la información financiera.

O N A L

1940 - primeros 50 Economía de guerra

Crecimiento industrial + Cambios tecnológicos + Aumento de la competencia ⇒ Análisis de los fondos disponibles y sus posibles aplicaciones: • Análisis de inversiones (presupuesto de capital) • Planificación y control

E N F. M O

Primeros 50 - 1960 Expansión económica (fase I)

Estudio analítico de las finanzas: Interrelación decisiones de inversión y financiación • Métodos de evaluación, selección y planificación de proyectos• Criterios de valoración de empresas • Estructura de capital y política de dividendos

D E R N O

1961 - 1973 Expansión económica (fase II)

Cambio tecnológico y diversificación empresarial Nuevos sistemas para la toma de decisiones financieras: • Introducción de los métodos cuantitativos • Aplicación de la informática y la investigación operativa

E N F. C O

1973 – 1980 Crisis de la Energía

Recurso a los fundamentos microeconómicos y utilización de técnicas cuantitativas Relaciones con el entorno económico: inflación y recesión Internacionalización de la economía Arbitraje y cobertura Contratos financieros vs decisiones financieras

N T R A C T

Década de los 80 Internacionalización de la economía Desregulación y globalización de los mercados Creación de nuevos productos y mercados financieros Gestión del riesgo financiero derivado de la volatilidad de los mercados: ingeniería financiera Propiedad y control

U A L

Década de los noventa Acentuación de la crisis industrial tradicional Nuevas tecnologías como factor estratégico Dificultades financieras y riesgos financieros elevados Incidencia de factores sociales y políticos Entorno cambiante y dinámico: incertidumbre

4º curso de A.D.E. Dirección Financiera - Tema 1

Loreto Fernández Fernández Sara Fernández López

3

1.1. Los inicios y el enfoque tradicional de la finanzas.

Comienzos de siglo (1900-1920)

Los inicios de las finanzas como disciplina autónoma coinciden con la aparición de las grandes corporaciones de comienzos de siglo, cuya financiación plantea importantes problemas financieros. La constitución de la US Steel Corporation en 1900 inició una tendencia hacia procesos de concentración empresarial, fusiones y absorciones de empresas, que dieron lugar a la emisión de grandes cantidades de valores, despertándose el interés por los mercados de capitales y las técnicas de financiación en la emisión y colocación de estos títulos.

La atención se centró en el papel de los bancos de inversión y en los problemas de liquidez y necesidades de fondos de la empresa, esto es, en el financiamiento externo, más que en la administración interna. Dos de los pioneros de la Economía Financiera, Arthur S. Dewing y Charles W. Gerstenberg, publican sus obras clave en estos años, las cuales sientan las bases para la enseñanza de las finanzas durante muchos años.

Dewing, profesor de finanzas en Harvard, estudia por primera vez en 19141 los hechos que dieron origen a las reorganizaciones que desembocaron en fusiones y concentraciones durante la primera década de este siglo, señalando la inadecuada estructura financiera como una de las principales causas del fracaso de ciertas empresas. Las empresas muy endeudadas tenían que hacer frente a unas cargas fijas, por intereses, demasiado elevadas; por lo que se hallaban en una posición más desfavorable que las empresas menos endeudadas. También observó que la política de dividendos influía mucho sobre la liquidez de la empresa, hasta el punto que el reparto de excesivos dividendos podía poner en peligro la propia supervivencia de la sociedad, sobre todo si ya estaba muy endeudada. En este sentido Dewing “manifiesta claramente ya la preocupación por la búsqueda de una estructura financiera óptima y la práctica de una política de dividendos adecuada, dos temas centrales de la moderna administración financiera” (Suárez, 1996, p. 31).

A pesar de ello, para Mao (1980, p. 5), Dewing “no examina el problema de la magnitud del capital que se debe invertir en una empresa, ni su distribución en diferentes activos. Este descuido de la demanda de capital es típico de los autores tradicionales, que sobreentienden las decisiones de gasto que originan esta demanda y atribuyen a la administración financiera la tarea más limitada de reunir del modo más económico los fondos necesarios”.

1 En su obra: Corporate Promotions and Reorganizations, reeditada posteriormente por Harvard University Press, Cambridge (Mass.) en 1930.

4º curso de A.D.E. Dirección Financiera - Tema 1

Loreto Fernández Fernández Sara Fernández López

4

En cualquier caso, aunque puede resultar incompleto desde la perspectiva actual, el trabajo de Dewing supone una valiosa aportación para los inicios de la Economía Financiera y recoge una brillante muestra del amplio caudal de literatura financiera escrita desde el punto de vista tradicional y la tendencia existente en aquella época en la literatura sobre la materia.

Década de los veinte

Esta tendencia vino a reafirmarse durante la década de los veinte, en la que se produce un gran resurgimiento industrial. La innovación tecnológica en estos años y el proceso de consolidación de nuevos sectores industriales, como el del automóvil y del acero, que alcanzaron márgenes de beneficio muy elevados, acentuaron el interés por el análisis de la financiación, así como por aquellos procesos extraordinarios en la vida de las empresas que más preocupaban: creación, fusión, consolidación, etc. En todo caso, en los primeros años se incrementó la preocupación por la liquidez y la estructura financiera, como así lo manifiesta las obras de los pioneros Dewing, en 19202, y Gerstenberg, en 19243.

La obra de Dewing fue considerada como texto fundamental en numerosas universidades durante muchos años y, con sus virtudes y limitaciones, refleja claramente la visión de las finanzas de aquella época. Entre otras características (Gómez-Bezares, 1993, p. 26):

• La función financiera se ocupa primordialmente de encontrar los fondos necesarios y al menor coste posible; pero no analiza con propiedad las decisiones de inversión, es decir, la magnitud de capital que debe invertirse y su distribución entre los diferentes activos, dando las decisiones de gasto como dadas.

• El análisis de la estructura financiera se limita a consideraciones generales, aceptándose la deuda cuando los ingresos futuros son constantes y prefiriéndose las acciones cuando son variables; no se desarrolla explícitamente la relación entre estructura financiera y coste de capital. Asimismo, el análisis de coste de los fondos se centra en los recursos ajenos, descuidando los propios.

Por su parte, Gerstenberg dedica su obra al estudio de la consecución de fondos, uso de los mismos y la distribución de los beneficios, sin olvidar los problemas que surgen cuando las empresas tienen pérdidas o simplemente carecen de fondos suficientes. El autor aborda este estudio desde una perspectiva tradicional, si bien destaca la importancia que otorga al fondo de maniobra de la empresa (Gómez-Bezares, 1995).

2 DEWING, A.S. (1920): The financial policy of corporations; Ronald Press, New York. 3 GERSTENBERG, C.W. (1924): Financial organization and management of business, Prentice-Hall, New York.

4º curso de A.D.E. Dirección Financiera - Tema 1

Loreto Fernández Fernández Sara Fernández López

5

Década de los treinta

La depresión de los años treinta que sigue a la crisis económica del veintinueve comienza a agudizar los problemas relacionados con la defensa de la supervivencia, la preservación de la liquidez ante las fluctuaciones de los precios, las quiebras, liquidaciones y reorganizaciones de empresas. El derrumbamiento del mercado de valores hizo que la principal preocupación en el financiamiento externo fuese la protección de las inversiones y las medidas financieras de supervivencia más que las de expansión. Las tendencias conservadoras dominantes daban mayor importancia a que la empresa mantuviera una sólida estructura financiera.

Los múltiples abusos cometidos con el endeudamiento, especialmente en el caso de las empresas de servicios públicos, quedaron al descubierto al desplomarse muchas empresas. Estos fracasos, junto con la forma fraudulenta en que fueron tratados numerosos inversionistas, hicieron crecer la demanda de regulaciones, que llegaron acompañadas de un creciente control gubernamental de los negocios. Las nuevas regulaciones también aumentaron la información financiera que debían dar a conocer las empresas, y esto a su vez hizo que el análisis financiero fuera más amplio, ya que el analista podía comparar las condiciones financieras con el desempeño de diversas empresas.

En definitiva, las experiencias de las crisis de 1920-21 y 1929-33, y el impacto de este período sobre los que lo han vivido fue tan grande que “se explica la profunda aversión de muchos especialistas en finanzas al endeudamiento y la preponderancia atribuida a los criterios de liquidez y solvencia” (Weston, 1966, p.32).

Dos autores especialmente relevantes en la década de los treinta que es obligado citar son Irving Fisher y J.B. Williams. Con sus trabajos sobre el interés, Fisher abrió el camino para solucionar los problemas de inversión; su modelo sirvió para justificar y generalizar la utilización del valor actual neto como técnica de valoración de inversiones4. Por su parte, Williams5 formuló en 1938 la “ley de conservación del valor de la inversión”: el valor de una empresa en su conjunto es el valor actual de la corriente de renta que va a generar; al dividir esa corriente entre los diferentes tipos de pasivo, el valor del conjunto no se altera, sea cual sea esa división. Esta ley, conocida actualmente como “principio de aditividad del valor”6, constituye un anticipo de ideas sobre las que se han elaborado posteriormente trabajos que han tenido una

4 Este modelo aparece recogido en casi todos los textos de finanzas, en los que suele referenciarse a FISHER, I. (1930): The theory of interest; Macmillan, New York. 5 WILLIAMS, J.B. (1938): The theory of investment value; Harvard University Press, Cambridge. 6 BREALEY y MYERS (1993, p. 1113) lo definen de la siguiente forma: “el valor del conjunto es igual a la suma de los valores de las partes”.

4º curso de A.D.E. Dirección Financiera - Tema 1

Loreto Fernández Fernández Sara Fernández López

6

gran relevancia en finanzas, como la no relevancia de la estructura financiera, que unos años después demostrarían Modigliani y Miller.

Década de los cuarenta

Durante la década de los cuarenta las finanzas continuaron teniendo este enfoque básicamente externo y descriptivo. Durante la segunda guerra mundial la actividad de las empresas se orienta principalmente a cubrir las necesidades bélicas, esto es, conseguir financiación externa para las cuantiosas inversiones requeridas en la producción de armamento y suministros. Ahora bien, a medida que transcurre la contienda va surgiendo un nuevo motivo de preocupación: el coste de la reconversión industrial post-bélica, aunque minimizado por las interesantes expectativas de demanda civil latente, no satisfecha en su totalidad durante largo tiempo.

Comienza a vislumbrarse cierto crecimiento en el mundo empresarial, que junto con el mayor ritmo de los cambios tecnológicos y el aumento de la competencia, originaron en la empresa la necesidad de realizar un análisis profundo de los fondos disponibles y de su vinculación a posibles aplicaciones. Es por ello que se inician los análisis de los flujos de efectivo de la empresa y comienza a hablarse de la planificación y control de estos flujos desde el interior.

En esta época es cuando Schneider (1944)7 publica el primer tratado sistemático sobre la inversión empresarial, en el que se recogen los modelos de decisión existentes en aquel momento. Esta obra, considerada para muchos autores el verdadero origen de la teoría de la inversión, parte de la hipótesis de previsión perfecta para el cálculo de economicidad de las inversiones fundamentalmente privadas. Entre los criterios clásicos de evaluación de inversiones el autor describe el Valor Capital, reconociendo a Fisher como autor de este criterio, y el Tipo de Interés Interno.

En cualquier caso, hasta la segunda guerra mundial la actitud predominante en el estudio de los problemas de inversión y financiación empresarial era el análisis separado e independiente de unas y otras decisiones. Otras críticas relativas a las características de ese enfoque tradicional se resumen en las siguientes :

• El análisis financiero era fundamentalmente descriptivo, prestando especial atención a la obtención de fondos, pero olvidándose completamente del destino en el que serían empleados. Por tanto, centra toda su atención en el pasivo de la empresa, sin preocuparse del necesario equilibrio que debe existir en la composición y crecimiento del balance.

7 Su obra de 1944, escrita en alemán, está traducida al castellano: SCHNEIDER, E. (1978): Teoría de la inversión, El Ateneo, Buenos Aires.

4º curso de A.D.E. Dirección Financiera - Tema 1

Loreto Fernández Fernández Sara Fernández López

7

• Concede un excesivo énfasis a la financiación de las grandes sociedades, despreocupándose de las empresas no societarias.

• Predomina el estudio de la financiación a largo plazo, con olvido casi total de las condiciones necesarias para la movilización de fondos a corto plazo y la gestión del capital circulante.

• Centra principalmente la atención en acontecimientos excepcionales del desarrollo de la empresa, y en la perspectiva de agentes externos a la misma, como son inversores o acreedores, descuidando la problemática interna de la empresa.

• También predomina el análisis de situaciones, políticas y procedimientos concretos, en detrimento de estudios que pudieran llevar a la elaboración de teorías.

A pesar de estas críticas no se puede obviar el importante papel desempeñado por el pensamiento financiero tradicional en la consolidación de la Economía Financiera como ciencia; y el papel que sigue desempeñando en la actual concepción, en la que se discuten la mayor parte de los aspectos que interesaron en aquellos tiempos iniciales.

1.2. El enfoque moderno de las finanzas.

En las décadas siguientes a la segunda guerra mundial se procura confrontar el

instrumental analítico disponible con la realidad que se trata de analizar; de esta forma se comprobaron las limitaciones e insuficiencias de la teoría financiera en vigor hasta aquellos años (Suárez, 1987, pp. 157-158).

Década de los cincuenta

Así, en los años cincuenta empieza a sentirse una fuerte expansión económica en el mundo occidental, surgiendo una nueva visión de la función financiera en la empresa, que sentará los pilares básicos del enfoque y contenido actual del análisis financiero. Es entonces cuando realmente se inicia el estudio analítico de las finanzas y el interés se centra en los problemas internos de la financiación empresarial, provocados por las tensiones en torno al equilibrio financiero. Se trata ya de dar respuesta tanto a las nuevas necesidades que plantea un entorno cada vez más cambiante, complejo e incierto, como a los cambios experimentados por la organización interna de la empresa.

Es a partir de entonces cuando comienzan a estudiarse conjuntamente los problemas de inversión y financiación. Nuevos métodos y técnicas para seleccionar proyectos de inversión de capital condujeron a un marco para la distribución eficiente del capital dentro de la empresa; el administrador financiero tiene ya a su cargo los fondos totales asignados a los activos y es responsable de su distribución entre los activos individuales sobre la base de un criterio de

4º curso de A.D.E. Dirección Financiera - Tema 1

Loreto Fernández Fernández Sara Fernández López

8

aceptación apropiado y objetivo. Las decisiones sobre presupuesto de capital adquieren entonces el protagonismo en el campo financiero, y en este sentido dos son las obras que constituyen los fundamentos de los desarrollos teóricos y administrativos de las finanzas empresariales: por un lado, la obra de Friederick y Vera Lutz y, por otro, la de J. Dean, ambas de 19518.

Los primeros incorporan un esquema general para la toma de decisiones en condiciones de “no certeza”, olvidando, al igual que Schneider, los problemas financieros de la empresa y centrándose fundamentalmente en la selección de inversiones. Fue realmente Dean quien, por primera vez, estudia conjuntamente los problemas de inversión y financiación, contribuyendo notablemente a la consolidación del moderno enfoque analítico.

Década de los sesenta

Los cambios tecnológicos producidos en la industria se convierten en el factor determinante del desarrollo. Ello provocó una diversificación de las empresas dado el diferente nivel tecnológico de sus estructuras productivas. En la industria tradicional los márgenes de beneficios se iban reduciendo en favor de las nuevas industrias innovadoras que disfrutaban de elevados márgenes de rentabilidad; la tecnología incrementó la rentabilidad de éstas en relación con aquellas y los precios de los productos innovadores alcanzaron niveles altos mientras que los precios de los productos tradicionales se estancaron y no pudieron absorber las alzas salariales.

Por tanto, los rendimientos internos de las inversiones se diversificaron según el grado de progreso tecnológico alcanzado, por lo que la colocación del dinero se enfrenta al problema de elegir la mejor alternativa de inversión entre las posibles. Nuevos sistemas de información comenzaron a brindar al administrador financiero información sobre la cual tomar decisiones correctas. Se comienzan a aplicar a los problemas financieros herramientas analíticas poderosas, se utilizan las técnicas de investigación de operaciones y de decisiones y se hicieron posibles los análisis financieros más disciplinados y provechosos.

Así pues, las nuevas necesidades (cambian los conocimientos financieros necesarios para resolver los nuevos problemas de las empresas, que se dirigen al análisis interno de su gestión financiera), nuevas ideas (estructura de capital y coste de los fondos, teoría de carteras, aplicación de los métodos cuantitativos de investigación operativa, etc.) y nuevas tecnologías para el tratamiento de la información (tanto aplicadas a fines industriales como de gestión), constituyen tres causas fundamentales para el cambio del enfoque tradicional al enfoque moderno (Gómez-Bezares, 1995, p. 23-24).

8 DEAN, J. (1951): Capital Budgeting, Columbia University Press, New York.

LUTZ, F. y V. (1951): The theory of investment of the firm, Princeton University Press, New Jersey.

4º curso de A.D.E. Dirección Financiera - Tema 1

Loreto Fernández Fernández Sara Fernández López

9

Concretamente, las materias diferenciales incluidas en la nueva concepción de finanzas son, siguiendo a Suárez (1996, pp. 32-33), las siguientes:

• La función del gerente financiero ya no se limita a la obtención de recursos financieros, sino que se amplia a la asignación eficiente de los mismos, a la decisión sobre su empleo.

• Esta ampliación de funciones y los estudios sobre el presupuesto de capital han hecho surgir la necesidad de las investigaciones en torno al coste del capital, en un mercado altamente imperfecto.

• El coste de capital deriva finalmente en el planteamiento del problema de la existencia de una estructura financiera óptima y su influencia en la valoración de la empresa, cuestión que ya había inquietado desde hacía bastante tiempo a los especialistas en financiación empresarial, pero que aún no había recibido una respuesta satisfactoria.

• La disminución de los beneficios en los sectores económicos tradicionales determina que los gerentes financieros se preocupe no sólo por la rentabilidad, sino también por la solvencia y la liquidez. En este sentido, el análisis del fondo de rotación (solvencia a largo plazo de la empresa), el análisis de la tesorería (solvencia a corto plazo de la empresa), etc., presentan un desarrollo importante.

• También recibe una atención especial la política de dividendos, en cuanto que está estrechamente vinculada al análisis de la tesorería y a las investigaciones sobre la estructura financiera óptima y coste del capital.

Asimismo, comienzan a incorporarse en la gestión financiera empresarial métodos y técnicas analíticas procedentes tanto de la Ciencia Económica como de la Investigación Operativa, la Teoría de la Decisión, el Análisis de Sistemas, etc., lo cual permite que las finanzas empresariales se desarrollen en múltiples direcciones.

A finales de la década de los cincuenta este enfoque analítico de las finanzas llevó a estudiar de una manera diferente todas las decisiones financieras tomadas en el seno de la empresa: tamaño y composición del activo, estructura del pasivo, coste de las distintas fuentes financieras, política de dividendos, etc., y todo con un objetivo final claro: aumentar el valor de la empresa en el mercado. Como consecuencia de esto, los “modelos de valoración” adoptan un gran protagonismo, aunque será en las dos décadas siguientes cuando tales modelos consigan un desarrollo más depurado.

De entre los cuerpos teóricos desarrollados por la teoría financiera hasta mediados de los setenta, destacan las siguientes aportaciones:

4º curso de A.D.E. Dirección Financiera - Tema 1

Loreto Fernández Fernández Sara Fernández López

10

• El debate acerca de la estructura financiera de la empresa: F. Modigliani y M. Miller (1958)9 publican un trabajo en el que demuestran que, bajo determinadas condiciones relativas al funcionamiento del mercado, el valor de una empresa es independiente de su estructura financiera, esto es, de la relación entre recursos propios y ajenos que utilice. Las críticas a esta primera tesis, basadas fundamentalmente en lo irreal de sus hipótesis de partida, son suavizadas en un segundo trabajo de los mismos autores publicado en 196310, en el que demuestran que al tener en cuenta el efecto del impuesto de sociedades, el endeudamiento es ventajoso al incrementar el valor de la empresa. La cuestión de la irrelevancia de la estructura financiera vuelve a surgir con un nuevo trabajo de Miller publicado en 197711, cuyo argumento es la introducción del impuesto sobre la renta de los accionistas.

• El debate acerca de la política de dividendos: a este respecto también son interesantes las aportaciones de Miller y Modigliani en 196112, pioneros en teoría financiera en la utilización del arbitraje para justificar y demostrar sus teorías.

• La Teoría de Selección de Carteras: Markowitz (1952, 1959)13 plantea un modelo para seleccionar una cartera de activos financieros en el mercado de capitales, que tiene indudables aplicaciones para las decisiones de inversión en condiciones de riesgo que se plantean las empresas. Tobin (1958)14 posibilita, con el Teorema de Separación, el estudio de la cartera óptima para el conjunto de los inversores.

• El “modelo de valoración de activos financieros”: siguiendo con la línea de trabajo anterior, Sharpe (1963, 1964)15 y Lintner (1965)16 desarrollan la teoría del equilibrio en el mercado de activos financieros arriesgados, conocida como modelo CAPM (Capital Asset

9 MODIGLIANI, F. y MILLER, M.H. (1958): “The cost of capital, corporation finance and the theory of investment”, American Economic Review, 68 (3), junio, pp. 261-297. 10 MODIGLIANI, F. y MILLER, M.H. (1963): “Corporate income taxes and the cost of capital: a correction”; American Economic Review, 53, junio, pp. 433-443. 11 MILLER, M.H. (1977): “Debt and taxes”; Journal of Finance, 32 (2), pp. 261-275. 12 MILLER, M.H. y MODIGLIANI, F. (1961): “Dividend policy, growth and the valuation of shares”; Journal of Business, octubre, pp. 411-433. 13 MARKOWITZ, H. (1952): “Portfolio selection”, Journal of Finance, 7 (1), pp. 77-91. MARKOWITZ, H. (1959): Portfolio Selection: Efficient Diversification of Investments. John Wiley & Sons, New York. 14 TOBIN, J. (1958): “Liquidity preference as behavior toward risk”; Review of Economic Studies, 25, pp. 65-86. 15 SHARPE, W.F. (1963): “A simplified model for portfolio analysis”; Management Science, january, pp. 277-293. SHARPE, W.F. (1964): “Capital asset prices: a theory of market equilibrium under conditions of risk”; Journal of Finance, 19 (3), september, pp. 425-442. 16 LINTNER, J. (1965): “The valuation of risk assets and the selection of risky investments in stock portfolios and capital budgets”; Review of Economics and Statistics, 47, february, pp. 13-37.

4º curso de A.D.E. Dirección Financiera - Tema 1

Loreto Fernández Fernández Sara Fernández López

11

Pricing Model), según el cual los activos deben ofrecer un rendimiento en función de su riesgo sistemático.

• La teoría del mercado eficiente: Al mismo tiempo que se planteaba la cuestión de la valoración de los activos, la evolución de sus precios en el mercado fue motivo de análisis. Roberts (1959)17 concluye que los cambios en las cotizaciones son aleatorios, teoría en cuyo seno se plantea la hipótesis según la que en un mercado eficiente los precios de los valores reflejan adecuadamente toda la información disponible, por lo que tal precio mide exactamente su valor. Las aportaciones más destacables a esta teoría viene quizá de la mano de J. Mossin (1966)18 y, fundamentalmente, de Eugene Fama (1970)19, que demuestra la eficiencia del mercado, al menos en sus formas débil y semifuerte.

1.3. El nuevo paradigma de los setenta.

Década de los setenta

Todas las aportaciones anteriores marcan la evolución de las finanzas hasta lo que podría denominarse el nuevo paradigma de los años setenta. En estos años se profundiza en el estudio de las contribuciones descritas hasta ahora, y su desarrollo viene marcado claramente por el recurso a los fundamentos microeconómicos y la utilización de técnicas cuantitativas (econometría, estadística, investigación operativa, teoría de la decisión, etc.), facilitadas por el creciente desarrollo de las herramientas informáticas. Esto da lugar a unas finanzas cada vez más sofisticadas en las que se construyen modelos sobre condiciones ideales, para después contrastarlos con la realidad de las empresas y los mercados.

En cuanto a la valoración de activos financieros, el CAPM fue refinado, ampliado y contrastado en diversos trabajos. Esta línea de trabajo vino marcada por la aceptación de la eficiencia de los mercados financieros, demostrada como ya señalamos por Fama (1970). Si los mercados son eficientes, es decir, si los precios de los títulos reflejan convenientemente la información disponible, el modelo permite determinar cuánto debe valer un activo en equilibrio; si se comprueba que el valor real es el correcto, el modelo y el concepto de eficiencia pueden seguir manteniéndose como válidos; si ocurre lo contrario es que o bien el modelo falla o bien el mercado sufre de imperfecciones. Las contrastaciones efectuadas en los trabajos citados

17 ROBERTS, H.V. (1959): “Stock-market patterns and financial analysis: methodological suggestions”; Journal of Finance, 1, marzo, pp. 1-10. 18 MOSSIN, J. (1966): “Equilibrium in a capital asset market”; Econometrica, 34 (4), pp. 768-783. 19 FAMA, E.F. (1970): “Efficient capital markets: a review of theory and empirical work”; Journal of Finance, 25, mayo, pp. 383-417.

4º curso de A.D.E. Dirección Financiera - Tema 1

Loreto Fernández Fernández Sara Fernández López

12

anteriormente indicaban que el CAPM era un modelo lo suficientemente robusto en el sentido de que, aún alterando las condiciones restrictivas de partida, sus conclusiones siguen siendo válidas.

La aplicación de este modelo en la evaluación de las decisiones financieras supuso la convergencia de estas dos ramas de la Economía Financiera que hasta entonces habían evolucionado separadamente: la Teoría de carteras y la Teoría de las decisiones financieras, y marcó el inicio de una de las etapas más fructíferas en el proceso de expansión de las finanzas empresariales.

El gran desarrollo y divulgación de este modelo no impidió que surgieran críticas a su concepción. De entre las diversas alternativas destaca la teoría de valoración por arbitraje, propuesta por Ross (1976)20 y concretada en el modelo APT (Arbitrage Pricing Model).

Como consecuencia del incremento del riesgo en los mercados financieros, surgen nuevos instrumentos financieros, como los futuros y las opciones sobre activos financieros, que permiten cubrirse, al menos en parte, del riesgo asociado a la utilización de estos mercados. El modelo de valoración de opciones (OPM) desarrollado por Black y Scholes (1973)21 fue otra de las grandes contribuciones de esta década a la teoría financiera. En un mercado en el que se negociasen acciones y opciones sobre acciones, es posible para un inversor individual alcanzar una posición sin riesgo comprando acciones y suscribiendo opciones. En tal posición, si el mercado fuera eficiente, la rentabilidad del inversor coincidiría con el tipo de interés de los títulos libres de riesgo. A partir de estas nociones básicas, la teoría de opciones fue aplicándose a diversas cuestiones como la estructura de capital, la evaluación de proyectos de inversión en activos reales, etc., revelándose así las implicaciones de esta teoría para abordar los problemas financieros de las empresas.

Otra de las teorías que han marcado especialmente el paradigma de los setenta en teoría financiera es la nueva percepción de la naturaleza económico-financiera de la empresa procedente de la teoría de la agencia y la teoría económica de la información. Cada vez más los gerentes de las empresas se convierten en delegados de las instituciones financieras que les conceden crédito, y de hecho éstas pasan a asumir una parte de las funciones del sector real de la economía. La teoría de la agencia trata de explicar las imperfecciones del mercado a través de la organización interna de la empresa y de los procesos de delegación de decisiones derivados de las relaciones entre propiedad y dirección. Ante esta situación es posible que surjan

20 ROSS, S.A. (1976): “The arbitrage theory of capital asset pricing”; Journal of Economic Theory, diciembre, pp. 341-360. Este modelo fue contrastado empíricamente por ROLL, R. y ROSS, S.A. (1980): “An empirical investigation of the Arbitrage Pricing Theory”; Journal of Finance, diciembre, pp. 1073-1103. 21 BLACK, F.; y SCHOLES, M. (1973): “The pricing of option and corporate liabilities”; Journal of Political Economy, mayo-junio, pp. 637-654.

4º curso de A.D.E. Dirección Financiera - Tema 1

Loreto Fernández Fernández Sara Fernández López

13

conflictos de interés entre gerentes -agentes- y accionistas, que puedan conducir a aquellos a adoptar decisiones no óptimas.

También pueden surgir problemas de agencia entre accionistas y acreedores, e incluso entre los propios accionistas. Dados sus intereses particulares, los distintos grupos que confluyen en la empresa tienen un comportamiento racional diferente, lo que conlleva el desarrollo de imperfecciones en el mercado. El equilibrio sólo se restablecerá con la emisión de señales inequívocas que, para simplificar, pueden ser asimiladas con una política clara de información de la que se derivas costes, denominados costes de agencia.

En esta línea, el trabajo de Jensen y Meckling (1976)22 constituye la principal aportación para la aplicación de la teoría de la agencia a los problemas financieros. Los autores desarrollan una estructura teórica para la obtención de un ratio de endeudamiento óptimo, en términos de intercambio entre costes de agencia con deudas y fondos propios. El coste de agencia de las acciones aumenta a medida que lo hace la proporción entre recursos propios y recursos totales, mientras que, por el contrario, el coste de agencia de las deudas disminuye al crecer esta relación. De ello cabe concluir que habrá una proporción óptima en la que el coste total de agencia sea mínimo; y por tanto, se puede llegar a establecer una estructura financiera óptima.

Así pues, el marco conceptual de la Economía Financiera se fue enriqueciendo con observaciones de índole institucional: en el mercado se recoge la negociación de los contratos suscritos entre los aportantes de fondos y la empresa, a través de la dirección de la misma; la estructura de capital se contempla como un conjunto de contratos financieros, y la participación de los accionistas en la propiedad de la empresa pasa a ser, como la empresa misma, una ficción legal.

El resultado de todo ello es un profundo cambio de orientación en la teoría de las decisiones financieras, que pasa de estar enmarcada en la teoría de los mercados financieros para convertirse en una teoría financiera de la agencia, enmarcada en el enfoque de la teoría contractual. El papel de la empresa es el de actuar como centro en un proceso complejo en el que los objetivos individuales en conflicto son reconducidos a una situación de equilibrio dentro de un modelo de relaciones contractuales. Tales contratos especifican los derechos de propiedad objeto de transacción dentro de la empresa, y establecen la forma en la que costes y compensaciones se asignarán entre las partes contratantes, incidiendo así en el comportamiento individual de los participantes en la organización.

22 JENSEN, M.C. y MECKLING, W.H. (1976): “Theory of the firm: Managerial behaviour, agency costs and capital structure”; Journal of Financial Economics, 3, pp. 305-360.

4º curso de A.D.E. Dirección Financiera - Tema 1

Loreto Fernández Fernández Sara Fernández López

14

Década de los ochenta

Esta nueva “orientación institucional” continua en los años ochenta, e incluso adquiere mayor protagonismo, ante las transformaciones estructurales que experimenta el sector financiero. La internacionalización de la economía, la desregulación de la actividad financiera, la globalización de los mercados, la creación de nuevos productos y mercados financieros, los riesgos asociados a la volatilidad de los tipos de interés, las nuevas formas de gestión empresarial de activos y pasivos, las innovaciones surgidas del uso intensivo de las nuevas tecnologías, son sólo algunas de las circunstancias que modifican profundamente el horizonte de la Economía Financiera de la empresa, y continúan haciéndolo en la década actual.

Tampoco podemos olvidar que en este nuevo horizonte surgen nuevas formas de organizar la actividad empresarial y proliferan operaciones extraordinarias de redimensionamiento, tales como fusiones y absorciones, adquisiciones con endeudamiento, reestructuraciones financieras, etc. Éstos fenómenos ejercen efectos negativos sobre la valoración de las empresas y sobre la demanda empresarial de fondos, efectos que han de ser considerados a la hora de interpretar y explicar la realidad económico-financiera de la empresa.

Década de los noventa

Si algo ha marcado los comienzos de la década actual ha sido la acentuación de la crisis de la industria tradicional. Las nuevas tecnologías se convierten en el factor estratégico por excelencia, junto con un creciente interés por la incertidumbre del entorno en el que se adoptan las decisiones financieras. Los factores que pueden afectar la evolución futura de las decisiones adoptadas por la empresa son cada vez más numerosos y más difíciles de prever: la influencia de la inflación, la volatilidad de los tipos de interés, la incidencia de factores sociales y políticos -tanto a nivel nacional como internacional-, el dinamismo y la intensidad del cambio tecnológico, la acentuación del fenómeno de internacionalización de las decisiones financieras, la variabilidad de los tipos de cambio, el riesgo político, etc.

Las dificultades de predicción y estimación, conceptos inherentes a la actividad financiera, se incrementan más y más cada día como consecuencia de ese clima de incertidumbre, pero incluso en este marco han surgido intentos exitosos para actuar con racionalidad. Así, han surgido nuevas concepciones para el tratamiento de la incertidumbre, como la teoría de los subconjuntos borrosos23, cuyas aplicaciones al campo financiero constituyen un área en la que todavía queda mucho por descubrir.

23 Aunque son orígenes son anteriores, creemos importante citar al respecto la contribución de los profesores KAUFMANN, A. y GIL ALUJA, J. (1986): Introducción a la teoría de los subconjuntos borrosos a la gestión de las empresas; Milladoiro, Santiago de Compostela, por constituir la primera obra en castellano que recoge las aplicaciones de esta teoría al campo de la gestión de empresas.

4º curso de A.D.E. Dirección Financiera - Tema 1

Loreto Fernández Fernández Sara Fernández López

15

Un entorno cada vez más cambiante y dinámico es la característica que, como conclusión, destacaríamos para identificar la situación actual y a la que nos enfrentamos en el futuro, y bajo la cual la teoría y la práctica de la Economía Financiera de la empresa han de aunar esfuerzos para hacer frente al desafío que se presenta en el quehacer empresarial.

En el caso español cabe añadir la existencia de ciertas singularidades en la evolución descrita. En este sentido, se requiere tener en cuenta ciertas consideraciones relativas al marco financiero de nuestras empresas, que marcan un claro retraso en la aplicación de las finanzas modernas, no sólo a nivel empresarial sino también a nivel académico, entre otras:

• Mercados de capitales menos desarrollados. El mercado español de activos financieros ha sido y es más reducido y está más controlado por grupos e instituciones. Existe una menor variedad de instrumentos de financiación ajena disponibles, lo que ha hecho a las empresas más dependientes de las instituciones de crédito.

• Menor control fiscal. Las peculiaridades del proceso de desarrollo industrial español han permitido a la empresa relajar sus obligaciones en cuanto al pago de impuestos, circunstancia que comienza a cambiar con la promulgación de las leyes de reforma fiscal de 1977.

• Inflación más acusada. En España, como en otros países con mayores tasas de inflación que los EEUU, las implicaciones de la inflación sobre la empresa ha sido y continúa siendo una cuestión de suma importancia.

• Aislamiento de la economía española. Debido al modelo de desarrollo económico seguido, las empresas españolas se han relacionado menos y más tarde que las de los EE.UU. con otros países.

4º curso de A.D.E. Dirección Financiera - Tema 1

Loreto Fernández Fernández Sara Fernández López

16

1.4. El comienzo del siglo XXI.

¿Se está produciendo un cambio de enfoque en el mundo de las finanzas en el siglo actual?. Son muchos los hechos que han provocado ya que el interés de las finanzas se centre en aspectos no demasiado considerados hasta ahora. En algunos casos una nueva orientación en el estudio de las finanzas cobra un protagonismo especial, como es el caso de la aplicación de conceptos provenientes de la psicología al comportamiento del inversor, haciendo que la teoría de los mercados eficientes considerada hasta ahora se tambalee. Este enfoque cobra su mayor protagonismo cuando en 2002 se concede el premio Nobel de economía a los pioneros del enfoque denominado Behavioral Finance, traducido al castellano por finanzas del comportamiento o finanzas conductistas. Este enfoque puede constituir el nuevo enfoque que marque un cambio de paradigma en finanzas.

En lo poco que llevamos recorrido del siglo actual, se han producido hechos económicos y fenómenos sociales que han repercitido de forma tan importante en el mundo financiero que prácticamente podemos afirmar que se está produciendo un nuevo cambio de enfoque o, al menos, una nueva visión de las finanzas empresariales y del mercado. Entre estos hechos que centran el interés de las finanzas hay que destacar:

• La crisis de los mercados mundiales que se produce tras el ataque terrorista a las torres gemelas de Nueva York el 11 de septiembre de 2001. La vulnerabilidad política y económica que exiben los mercados norteamericanos provocó un gran debilitamiento de los mercados financieros internacionalesdebido a la gran incertidumbre en la que quedan sumergido su futuro desarrollo. Este hecho provoca posteriormente cambios sustanciales que marcarán la actividad bursátil futura, como son las numerosas medidas desarrolladas en aras de una mayor transparencia financiera y de una mayor protección del inversor.

• Avances en el proceso de globalización de la economía, que provocan un incremento de la competencia y consecuentemente la búsqueda de estrategias relacionadas con la reducción de los costes, la explotación de innovaciones y la búsqueda de nuevos mercados.

• La implantación definitiva del euro en los mercados europeos, que permite a las empresas beneficiarse de la desaparición de las barreras del tipo de cambio entre países de la UE y con ello de una reducción de los costes financieros. En los próximos años a esta cirscuntancia habrá que observar cómo le afecta la inminente ampliación de la UE a los 10 países del este, conviertiendose así en la Europa de los 25.

4º curso de A.D.E. Dirección Financiera - Tema 1

Loreto Fernández Fernández Sara Fernández López

17

• La revolución tecnológica que trae consigo Internet. Las nuevas tecnologías de la información y de las telecomunicaciones permiten a las finanzas mejorar sus procesos haciéndolos más eficientes y competitivos.

• Los escándalos financieros como fenómeno mediático. La caída bursátil de empresas líderes en su sector, como Enron, WorldCom y Vivendi, trae consigo la evidencia de fraudes cometidos en la gestión empresarial que no detectaba el mercado. Esto provoca fundamentalmente la desconfianza por parte de los inversores que se vuelve reacio a colocar sus ahorros en esta situación, sea en sectores productivos como, en el caso español, en el sector financiero (casos Gescartera y chiringuitos financieros que operan sin la pertinente autorización de la CNMV).

• Consecuencia de lo anterior, la ética en la finanzas se convierte en uno de los focos principales de interés financiero, a la vez que se analiza la responsabilidad social que ha de asumir la empresa en sus actuaciones (mejora del medio ambiente, contribución a la reducción de los niveles de pobreza del pais, a la educación de los ciudadanos, etc).

• Corriente del “Behavioral Finance” como paradigma emergente en finanzas: La teoría del mercado eficiente queda en entredicho al constatarse de manera creciente que, al menos, parte de la realidad de los mercados financieros no funcionan como predice dicha teoría, incluso que algunos comportamientos de los mercados son claramente contrarios a los sostenido por ella. Algunas de estas contradicciones tienen que vercon supuestos erróneos de la propia teoría, pero muchos otros se basan en comportamientos no racionales pero conocidos y tienen una explicación alternativa en la psicología. Estas críticas son las que vienen estudiando una nueva corriente en finanzas denominada “behavioral finance”, o “finanzas del comportamiento”. Uno de los artículos pioneros de este enfoque fue publicado ya en 1974 por A. Tversky y D. Kahneman, y hay que destacar la contribución de R. Shiller, en 1981, en el marco del mercado de valores24. El mayor protagonismo de esta corriente se alcanza cuando Daniel Kahneman obtiene el premio Nobel por su visión psicológica de los mercados en el año 2002 (junto a Vernon Smith, padre de la denominada “economía experimental”).

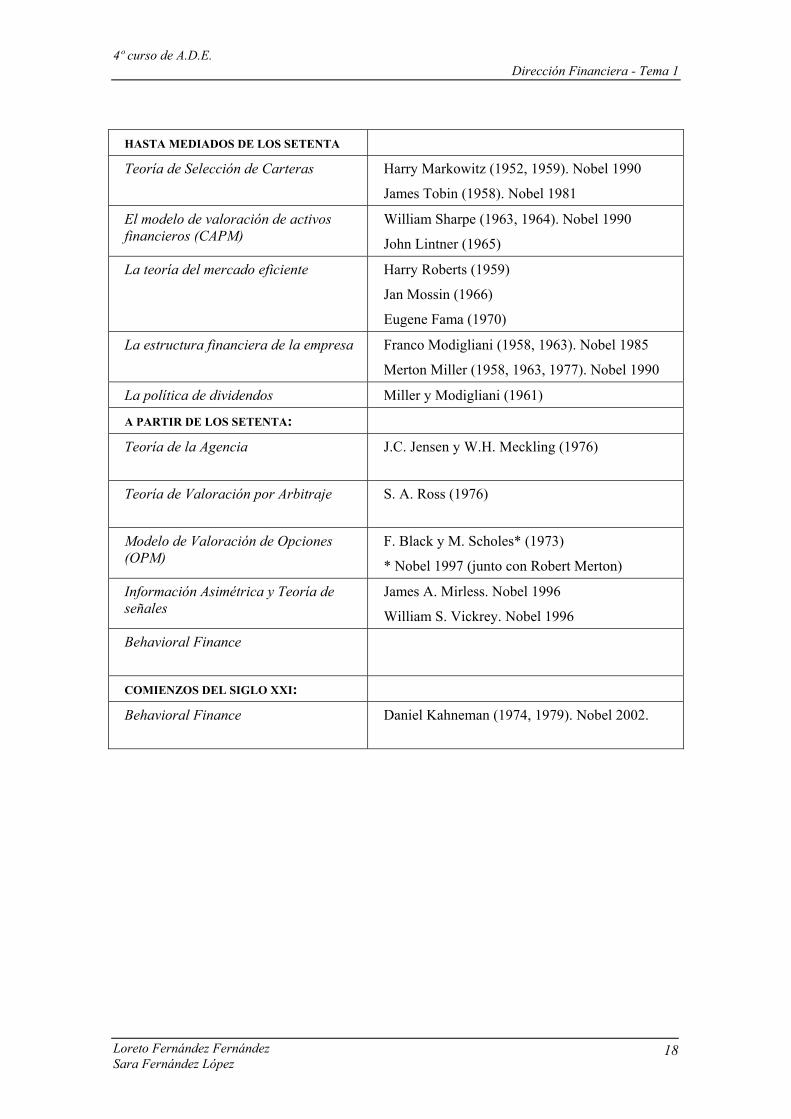

En el cuadro 2 se resumen los principales autores que con sus aportaciones han ido conformando el cuerpo teórico central de las Finanzas actuales.

Cuadro 2. Principales Aportaciones de la Teoría financiera a partir de los años cincuenta (entre paréntesis año o años en los que se publicaron sus principales trabajos)

24 Tversky, A. y Kahneman, D. (1974): “Judgement under uncertainty: Heuristics and Biases”, Science, nº 185, (1124-1131). Shiller, R.J. (1981): “Do stock prices move too much to be justified by subsequent changes in dividends?”, American Economic Review, nº 3 (421-436).

4º curso de A.D.E. Dirección Financiera - Tema 1

Loreto Fernández Fernández Sara Fernández López

18

HASTA MEDIADOS DE LOS SETENTA

Teoría de Selección de Carteras Harry Markowitz (1952, 1959). Nobel 1990

James Tobin (1958). Nobel 1981

El modelo de valoración de activos financieros (CAPM)

William Sharpe (1963, 1964). Nobel 1990

John Lintner (1965)

La teoría del mercado eficiente Harry Roberts (1959)

Jan Mossin (1966)

Eugene Fama (1970)

La estructura financiera de la empresa Franco Modigliani (1958, 1963). Nobel 1985

Merton Miller (1958, 1963, 1977). Nobel 1990

La política de dividendos Miller y Modigliani (1961)

A PARTIR DE LOS SETENTA:

Teoría de la Agencia J.C. Jensen y W.H. Meckling (1976)

Teoría de Valoración por Arbitraje S. A. Ross (1976)

Modelo de Valoración de Opciones (OPM)

F. Black y M. Scholes* (1973)

* Nobel 1997 (junto con Robert Merton)

Información Asimétrica y Teoría de señales

James A. Mirless. Nobel 1996

William S. Vickrey. Nobel 1996

Behavioral Finance

COMIENZOS DEL SIGLO XXI:

Behavioral Finance Daniel Kahneman (1974, 1979). Nobel 2002.

4º curso de A.D.E. Dirección Financiera - Tema 1

Loreto Fernández Fernández Sara Fernández López

19

2. EL AMBITO DE ESTUDIO DE LA ECONOMÍA FINANCIERA DE LA EMPRESA

2.1. Teoría Financiera y Economía Financiera.

A lo largo del recorrido por la evolución de las finanzas hemos hecho referencia en

diversas ocasiones a los modelos y teorías desarrolladas por la Teoría Financiera que, fundamentalmente en las últimas décadas, han contribuido enormemente a desarrollar el enfoque analítico que hoy en día caracteriza a la Economía Financiera de la Empresa, hasta el punto de que, gracias a tales aportaciones, ésta ha experimentado una transformación decisiva.

Precisar las diferencias entre Teoría Financiera y Economía Financiera de la Empresa llegados a este punto, puede ser innecesario; no obstante, señalaremos que se trata de dos ramas científicas distintas. La Teoría Financiera de la Empresa es una rama de la Teoría Económica que estudia el comportamiento de un agente económico ante la decisión de asignar sus recursos en el tiempo, buscando el equilibrio entre consumo e inversión (Fernández y García, 1992, p. 19). Para lograr este cometido, realiza formulaciones teóricas acerca del valor de los activos (rentabilidad y riesgo), el funcionamiento de los mercados financieros y las relaciones entre los aportantes de fondos y la dirección de la empresa. Por tanto, en el análisis de aquellos procesos la Teoría Financiera integra el lado de la oferta de activos financieros -decisiones financieras de la empresa- con el análisis desde el lado de la demanda -decisiones financieras individuales-.

Por su parte, la Economía Financiera de la Empresa es la parte de la Economía de la Empresa orientada a proporcionar los instrumentos que permitan el logro de una gestión financiera eficaz de la empresa.

En cualquier caso, esta diferenciación no implica ningún tipo de obstáculo para que exista una estrecha relación entre ambas ramas científicas: en especial, la Economía Financiera de la Empresa ha hecho y hace uso de los resultados de la Teoría Financiera siempre que sean aplicables a su objeto específico. En este sentido son muchas las contribuciones procedentes de la Teoría Financiera que han tenido implicaciones directas en el actual estado de las finanzas de la empresa. En la figura 1 se esquematizan los desarrollos de aquella, representando los distintos niveles lo siguiente: el nivel I los tres paradigmas que pueden distinguirse en la evolución de la Teoría Financiera; el nivel II la teoría fundamental en la que se enmarca dichos paradigmas, y el nivel III los distintos conceptos, teorías, modelos, etc., desarrollados dentro de cada paradigma.

4º curso de A.D.E. Dirección Financiera - Tema 1

Loreto Fernández Fernández Sara Fernández López

20

Figura 1. Principales aportaciones de la teoría financiera a la economía financiera de la empresa Nivel I Nivel II Nivel III

Teniendo en cuenta esta diferenciación podemos resumir las características principales de cada uno de los paradigmas surgidos a lo largo del tiempo y que ya hemos revisado en el apartado anterior de la siguiente manera. Frente al enfoque clásico que ponía el énfasis en el análisis externo de la empresa, y se centraba en cuestiones esencialmente normativas sobre “cuáles deberían ser las políticas de inversión, financiación y dividendos”, la Teoría Financiera moderna sigue un enfoque analítico; se centra en la toma de decisiones desde el punto de vista interno, tratando de desarrollar teorías positivas sobre “cuál será el efecto de políticas alternativas de inversión, financiación y dividendos sobre el valor de la empresa”. Esto implica la consideración, por un lado, de la valoración de las decisiones financieras por el mercado, y, por otro lado, la determinación de la estructura financiera y su potencial relación con el valor de la empresa.

TEORÍA FINANCIERA

Teoría Económica Teoría de la Decisión

TEORÍA FINANCIERA CLÁSICA

TEORÍA FINANCIERA MODERNA

TEORÍA DE LA AGENCIA

Principio de Valoración

Asignación de recursos escasos

Análisis marginal

Costes de oportunidad

Elasticidad

Tasa de retorno

Maximización del beneficio, ...

Teoría de los mercados

CAPM, APM

Estructura de Capital

Valoración de opciones

Valor de equilibrio

Coste de capital

Maximización del valor de la empresa, ...

Teoría de los contratos

Información asimétrica: Teoría Económica de la Información

Derechos de Propiedad: Teoría sobre la Estructura de la Propiedad

Costes de transacción y otras imperfecciones del mercado

Teoría de Señales, …

4º curso de A.D.E. Dirección Financiera - Tema 1

Loreto Fernández Fernández Sara Fernández López

21

2.2. Finanzas de mercado y Finanzas de empresa.

De entre las múltiples denominaciones y precisiones conceptuales realizadas para denotar los contenidos de la disciplina genérica de la Economía Financiera, suele distinguirse dos grandes ramas: por un lado, la Economía Financiera de la Empresa (o Finanzas Empresariales, Finanzas Corporativas) y, por otro, la Economía Financiera de los Mercados (o Finanzas de Mercado)25. Ambas comparten el análisis de los procesos de asignación de recursos financieros en el tiempo, aunque desde distintas perspectivas, como son, respectivamente, las decisiones financieras de las empresas y las decisiones financieras de los inversores individuales. Individuos y empresas, junto con los mercados en los que interactúan, son los principales elementos de la realidad financiera.

Precisando un poco más el contenido de estas dos “versiones” de la Economía Financiera, las finanzas de mercado responden a la necesidad de describir y explicar el comportamiento de los inversores en los mercados de capitales, incluyendo, por tanto, el estudio del funcionamiento de éstos. Los pilares de esta aproximación a las finanzas son: la teoría de la elección entre consumo e inversión, la teoría de carteras, los modelos de valoración de activos financieros y la teoría de los mercados eficientes.

Por su parte, las finanzas empresariales centran su atención en la toma de decisiones financieras por parte de las empresas, y en el impacto de éstas sobre el valor empresarial. El núcleo central de este enfoque es la captación de recursos financieros y su asignación a proyectos actuales y potenciales26, siendo la creación de valor la guía que oriente la toma de decisiones.

Obviamente esta diferenciación no ha de enmascarar el paralelismo entre ambas. La interrelación entre las decisiones financieras empresariales e individuales es obvia e innegable. Como se trata de esquematizar en la figura 2, las empresas recurren a los mercados en busca de fondos para financiar sus activos reales; por su parte, los individuos acuden para colocar sus excedentes y obtener un rendimiento, lo cual les permite satisfacer sus deseos de inversión. De esta forma, los inversores adquieren activos financieros que permiten a las empresas financiar sus proyectos.

25 En terminología anglosajona las denominaciones correspondientes son, de las finanzas empresariales: Corporate Finance, y de las finanzas de mercado: Financial Investment, de ahí que a ésta también se le denomine Inversión Financiera. 26 De ahí que también se haya empleado la denominación “Economía de la Empresa: Inversión y Financiación” para referirse a esta versión de las finanzas.

4º curso de A.D.E. Dirección Financiera - Tema 1

Loreto Fernández Fernández Sara Fernández López

22

Figura 2. Interrelación entre decisiones financieras empresariales e individuales

Precisamente en este doble modelo de actuación está la base del ciclo de las decisiones financieras, en el cual la labor de la dirección financiera de la empresa podría entenderse como una tarea de conciliación entre el conjunto de sus activos reales y los mercados financieros, esto es, los inversores que acuden a los mercados a comprar activos financieros. El responsable (director) financiero es el núcleo central de la toma de decisiones sobre flujos de fondos de la empresa, tal y como muestra la figura 3. Entre sus funciones principales está el planear, adquirir y utilizar los fondos en tal forma que se incremente al máximo la eficacia de operación de la organización.

Figura 3. La Dirección Financiera como intermediaria entre empresa y mercados de capitales.

DIRECTORFINANCIERO

Operaciones de la empresa

(conjunto deactivos reales)

Mercados decapitales

(inversores queposeen activosfinancieros)

12

4b3

4a

1. Incremento de tesorería mediante venta de activos financieros a los inversores 2. Tesorería invertida en operaciones de la empresa y utilizada para adquirir activos reales 3. Tesorería generada por las operaciones de la empresa 4a. Tesorería reinvertida en la empresa 4b. Tesorería restituída a los inversores

FINANZAS DE MERCADO

FINANZAS DE EMPRESA

Decisiones financieras de los INDIVIDUOS

Decisiones financieras de las EMPRESAS

MERCADOS

4º curso de A.D.E. Dirección Financiera - Tema 1

Loreto Fernández Fernández Sara Fernández López

23

En definitiva, aunque el estudio separado de las decisiones financieras empresariales y de los inversores individuales ha llegado a abrir dos líneas de investigación especializadas, existen importantes críticas a que este desdoblamiento continúe existiendo. Para explicar los procesos de inversión financiera que se dan en la actualidad no podemos centrarnos únicamente en el estudio de los inversores individuales; al contrario, éstos quedan cada vez más relegados a un segundo plano, en su condición de inversores al por menor en los mercados de capitales y que siguen estrategias de inversión no sujetas a restricciones financieras. En la mayor parte de los sistemas financieros desarrollados son los inversores institucionales quienes juegan un papel cada vez más significativo, no sólo por su participación sino también como fuerzas condicionantes del funcionamiento de los mercados.

3. LAS DECISIONES FINANCIERAS Y EL VALOR DE LA EMPRESA.

Actualmente la función financiera de la empresa abarca un campo de estudio amplio y formalizado. El estudio de las finanzas ha pasado de ser un mero instrumento descriptivo a ser una doctrina compleja que comprende un análisis riguroso y una teoría normativa; ha pasado de centrarse en una actividad limitada principalmente a la obtención de recursos a una actividad que comprende el control del activo, la asignación de recursos y el cuidado del valor de mercado de cada entidad; y ha pasado de ser una actividad que daba primordial importancia al análisis de las relaciones externas de la empresa a otra que concentra su atención en la adopción de decisiones internas.

Por tanto, el papel del responsable financiero se extiende a todo el ámbito de la organización. La actividad financiera no sólo se ha de encargar de captar los fondos necesarios para el funcionamiento de la empresa, controlar el uso de los mismos, y gestionar la tesorería, sino que ha de estar presente en casi todas las decisiones que se tomen, aunque aparentemente no sean financieras. Por ello la función financiera es decisiva para la administración porque proporciona los medios necesarios para remediar la mala administración en otras áreas.

Uno de los autores más ampliamente citados para describir la naturaleza y el contenido actual de la administración financiera, E. Solomon27, señala que ésta debe proporcionar los instrumentos analíticos necesarios para dar respuesta a las cuestiones que se puedan plantear en torno a los tres aspectos siguientes: cuál ha de ser la dimensión de la empresa, es decir, el volumen total de sus activos y cuál ha de ser su crecimiento, qué activos específicos debe adquirir la empresa, es decir, en qué proyectos debe invertir sus fondos, y cuál ha de ser la 27 E. SOLOMON (1963). The Theory of Financial Management; Columbia University Press, Nueva York.

4º curso de A.D.E. Dirección Financiera - Tema 1

Loreto Fernández Fernández Sara Fernández López

24

composición de su financiación, es decir, la estructura financiera más conveniente para sus necesidades de capital.

Se trata de tres aspectos íntimamente relacionados entre sí. La dimensión actual y futura vendrá condicionada por las posibilidades de inversión disponibles, así como por las características de la financiación, tales como coste, plazo y riesgo. También las condiciones en que la empresa puede obtener recursos dependerán a su vez del tipo de inversiones (cantidad y calidad) que vaya a acometer utilizando esos fondos. Por eso la respuesta a las cuestiones planteadas requiere el cumplimiento de tres condiciones previas:

1. La determinación de un objetivo financiero explícito.

Como veremos posteriormente el objetivo financiero de la empresa se define en términos de maximizar su valor en el mercado, esto es, el valor para sus propietarios-accionistas. Por tanto, en la definición de la estrategia financiera de la empresa el punto clave será la relación entre las decisiones financieras y la valoración de la empresa. Esta relación dependerá de las variables rentabilidad y riesgo asociadas a las decisiones de inversión y financiación, que influyen en la evaluación de la empresa por el mercado (ver figura 4).

La dirección de la empresa aceptará el criterio de maximizar la riqueza de los accionistas siempre que los sistemas de incentivos y penalización establecidos motiven un comportamiento que asume como propio el interés de los accionistas. Por eso entre las decisiones financieras y la valoración de la empresa existe una estrecha relación condicionada por restricciones internas y externas que afectan a las decisiones. Las primeras se refieren precisamente a la estructura y grado de concentración de la propiedad, el porcentaje de participación de los directivos en la propiedad del capital, los mecanismos de resolución de conflictos de interés, el sistema de incentivos establecido, etc. Las restricciones externas vienen dadas por la situación del entorno económico y financiero de la empresa, el grado de desarrollo de los mercados financieros, el peso de las instituciones en la financiación de la economía, etc.

2. La elección de un criterio sistemático para la asignación de recursos en la empresa.

La decisión de inversión habrá de tomarse con vistas a lograr una asignación eficiente de los recursos financieros puestos a disposición de la empresa, es decir, a configurar una estructura económica que produzca la mayor rentabilidad posible.

4º curso de A.D.E. Dirección Financiera - Tema 1

Loreto Fernández Fernández Sara Fernández López

25

3. La utilización de un método de análisis que permita la elección de la combinación óptima de medios financieros.

La decisión de financiación tendrá que ir dirigida a la captación de fondos suficientes para satisfacer las necesidades financieras del proceso productivo y del plan financiero a un coste mínimo, es decir, se ha de configurar una estructura financiera que origine el menor coste posible. Este último aspecto exige definir una decisión de dividendos que permita conseguir un equilibrio entre una política de autofinanciación adecuada y el mantenimiento de la atención de los inversores hacia la empresa, de tal forma que el valor en el mercado de la misma sea máximo.

Figura 4. Contenido Actual de la función financiera

DECISIONES DE INVERSIÓN

¿Qué activos específicos se han de adquirir? ¿Qué proyectos realizar?

DECISIONES DE FINANCIACIÓN

¿Cómo financiar los activos, los proyectos? ¿Cuáles son las fuentes financieras más convenientes?

OBJETIVOS FINANCIEROS DE LA EMPRESA

Maximización de la riqueza de los accionistas ⇒ Maximización del

valor de la empresa en el mercado

Obtención de recursos (mínimo coste)

ESTRUCTURA FINANCIERA

Asignación de recursos (máxima rentabilidad)

ESTRUCTURA ECONÓMICA

DECISIONES SOBRE DIVIDENDOS

ADMINISTRACIÓN FINANCIERA

Equilibrio Autofinanciación-Atención inversores

RESTRICCIONES EXTERNAS

RESTRICCIONES INTERNAS

RENTABILIDAD RIESGO

EVALUACIÓN DE LA EMPRESA

4º curso de A.D.E. Dirección Financiera - Tema 1

Loreto Fernández Fernández Sara Fernández López

26

Como ya mencionamos, se trata de tres aspectos de un mismo problema fundamental: las decisiones sobre aprovisionamiento de capital y sus posibles utilizaciones, según el objetivo u objetivos de la firma. En definitiva, el fin básico de la Economía Financiera de la Empresa (Finanzas, Dirección Financiera, Administración Financiera, Financiación Empresarial, etc.) es la administración de los recursos financieros escasos para el logro de los objetivos empresariales.

4. EL CICLO DE LAS DECISIONES FINANCIERAS: CICLO CORTO Y LARGO DE LA FINANCIACIÓN.

En la Teoría Financiera se supone que la riqueza total de la empresa está, en último término, en manos de los individuos. Cada individuo posee una riqueza inicial que distribuye según su conveniencia en consumo y ahorro. La parte de riqueza ahorrada es suministrada a través del mercado financiero a las empresas, las cuales se sirven de estos fondos para llevar a cabo sus inversiones que, a su vez, proporcionan ahorro de tal forma que podrán aumentar su riqueza futura. El ciclo se cierra cuando las empresas ponen a disposición de los individuos (propietarios) la riqueza generada, y éstos iniciarán de nuevo el ciclo. Por tanto, la política de dividendos incide directamente en los procesos de asignación de recursos en el tiempo, puesto que no hay que olvidar que las empresas son valoradas en el mercado financiero por los individuos que participan en él. Así pues, empresas, inversores individuales y mercados financieros son los tres componentes que actúan en el ciclo de las decisiones financieras (ver figura 5).

Desde el punto de vista de la empresa la obtención de recursos financieros puede proceder del denominado ciclo largo o del ciclo corto de la financiación. Los beneficios de la empresa vienen determinados por la posición de la empresa en el mercado, la cual depende a su vez de factores como el valor y la adecuación de los medios de producción y comercialización, de las capacidades de la Dirección, etc. Los mercados financieros valoran estos factores desde una perspectiva externa, dando lugar a la determinación de los fondos externos disponible para la inversión, parte de los cuales proceden de los beneficios de la empresa repartidos en forma de dividendos. Junto a estos fondos la empresa dispone de aquellos beneficios retenidos (no distribuidos) en forma de reservas, los cuales configuran la financiación interna de la empresa.

4º curso de A.D.E. Dirección Financiera - Tema 1

Loreto Fernández Fernández Sara Fernández López

27

Figura 5. Ciclo largo y corto de las decisiones financieras

La circularidad de los flujos financieros se revela con el empleo de estos fondos en la realización de las inversiones que permitan generar nuevos recursos a través de la actividad de la empresa en el mercado. Por eso se dice que el beneficio –o parte del mismo- “vuelve” a la empresa a través del ciclo corto (retener beneficios) o del ciclo largo de la financiación (distribuir beneficios). En este sentido la cuestión a plantearse es si el ahorro de los consumidores que vuelve a la empresa a través del ciclo largo, es inferior, igual o superior al ahorro que pierde la empresa por haber distribuido sus beneficios.

PRECIO-CANTIDAD PRODUCTO/MERCADO

DEMANDA-OFERTA

BENEFICIOS

Recursos generados

DECISIONES SOBRE DIVIDENDOS

BENEFICIOS RETENIDOS

DECISIONES DE INVERSIÓN

FONDOS EXTERNOS

MERCADOS FINANCIEROS

CICLO LARGO

CICLO CORTO

Inversores

Ahorro: Decisiones de inversión de los

individuos

Consumo

DECISIONES DE FINANCIACIÓN

MERCADO DE ACTIVOS REALES

4º curso de A.D.E. Dirección Financiera - Tema 1

Loreto Fernández Fernández Sara Fernández López

28

5. EL DIRECTOR FINANCIERO: ÉTICA Y RESPONSABI-LIDAD SOCIAL EN LAS FINANZAS. 28

El director financiero, como hemos visto a lo largo del tema, es aquella persona que tiene como misión la captación y el destino de los recursos financieros en las mejores condiciones posibles para conseguir crear el máximo valor de la empresa.

El papel del director financiero es fundamental; a través de una asignación óptima de los recursos, contribuye no sólo al fortalecimiento de su empresa, sino también a la vitalidad y crecimiento de toda la economía.

Y ya que hablamos de economía no conviene perder de vista que el directivo financiero debe comprender el entramado económico en el que se mueve su empresa y mantenerse alerta sobre los cambios que puedan producirse tanto en la actividad económica como en la política económica. Por ello deberá conocer las teorías económicas para poder utilizarlas a la hora de gestionar su negocio de una forma eficiente. El principio económico básico utilizado en la dirección financiera es el análisis marginal, esto es, las decisiones de inversión-financiación deberán tomarse y llevarse a cabo cuando los ingresos marginales esperados superen a los costes marginales.

Resumiendo lo anterior, podemos decir que el papel que tiene que desempeñar el director financiero consta de cinco funciones dinámicas que encajan perfectamente con lo visto en la figura 5:

a) La previsión y la planificación financiera, con el fin de conseguir el objetivo de la empresa. Un plan financiero incluye estimaciones de los rendimientos futuros de la empresa, de sus gastos, y de sus necesidades de capital. Es, por tanto, una proyección de las actividades futuras de la empresa para un período de tiempo dado

b) El empleo del dinero en proyectos de inversión (Decisiones de inversión). Deberá responsabilizarse del empleo de los recursos financieros en los proyectos de inversión más rentables para la empresa. Esta tarea esta íntimamente relacionada con la expuesta a continuación, puesto que la decisión de invertir en un posible negocio presupone la necesidad de financiarse y el coste de ésta última afecta a dicha decisión.

c) La consecución de los fondos necesarios para financiar proyectos (Decisiones de financiación) . En cuanto a la consecución de los fondos necesarios, deberá elegir entre

28 Este epígrafe sigue fundamentalmente a: KEOWN, A.; PETTY, J.; SCOTT, D. y MARTIN, J. (1999): Introducción a las finanzas, 2ª ed., Prentice Hall. Madrid. Capítulo 1 y MASCAREÑAS, J. (1999): Innovación Financiera, McGraw-Hill. Madrid. Pp. 12-15.

4º curso de A.D.E. Dirección Financiera - Tema 1

Loreto Fernández Fernández Sara Fernández López

29

las diversas fuentes financieras a las que la empresa pueda acceder (internas y externas, o dicho en otras palabra, ciclo corto y ciclo largo). Todas estas fuentes financieras tienen unas ciertas características (coste, vencimiento, disponibilidad, gravámenes, etc) que el director financiero deberá conocer para determinar la mejor "mezcla" de fondos para la empresa.

d) La coordinación y el control. Además, no hay que olvidar otras dos actividades importantes como son, por un lado, la coordinación y el control que debe de ejercer con el resto de los directivos de las áreas no financieras de la empresa de cara a lograr el objetivo común

e) La relación con los mercados financieros. Debe cuidar al máximo la relación con el mercado financiero que es el que le va a suministrar los recursos financieros necesarios para llevar a cabo los proyectos de inversión de la empresa y, por dicha razón, someterá a una estrecha vigilancia a la compañía y a sus directivos.

Muchos son los condicionantes del director financiero en el desempeño de su actividad, tal y como trata de reflejar la figura 6. Uno de los principales y que cada vez alcanza mayor relevancia es el de guardar un comportamiento ético. Hacer las cosas siguiendo un código ético significa “hacer lo correcto”29; sin embargo, cada individuo tiene su propia escala de valores, que constituye la base para entender qué es lo correcto. En cualquier caso, cada sociedad adopta un conjunto de normas o leyes que reflejan los valores de la sociedad, como comunidad, a medida que va evolucionando, y estas normas establecen lo que la sociedad considera “lo correcto”.

El diccionario de la Real Academia Española define la ética como “la parte de la filosofía que trata de la moral y de las obligaciones del hombre”, así que en el caso de la empresa podemos decir que es la actitud y conducta del directivo hacia sus empleados, clientes, comunidad y accionistas a los que deberá tratar de una forma justa y honesta.

Por otra parte, para Gómez-Bezares, los comportamientos éticos son aquéllos que contribuyen al bien común y si ello permite obtener un beneficio, éste actuará como “incentivo”.

29 O como define Mascareñas (1999): “hacer las cosas de forma honesta”

4º curso de A.D.E. Dirección Financiera - Tema 1

Loreto Fernández Fernández Sara Fernández López

30

Figura 6. Condicionantes de la actuación del Director Financiero.

La ética en el comportamiento y actuaciones del director financiero es crucial puesto que, aunque los errores en los negocios pueden olvidarse, los malos comportamientos éticos acaban con las carreras profesionales y la credibilidad de quienes los realizan. El suceso más dañino que puede experimentar un negocio es una pérdida de la confianza pública en su comportamiento ético. Veamos algunos ejemplos de como los comportamientos deshonestos destruyen valor cuando no las propias empresas: