Dressen Caso Harvard

47

205-S08 5 DE AGOSTO DE 2002 JEREMY COTT Dressen La compañía John Lynch, presidente y director ejecutivo de Dressen, estaba exaltado por la llamada telefónica de Warburg Pincus Ventures. Él había temido que la división de mobiliario de oficina fuera vendida por Westinghouse a un comprador estratégico y que una historia de dieciocho años de dirección inestable y estrategia errática se perpetuara. Tabla 1 xxx Historia de Dressen 1938 1977 1983 1986 1989 1990 1993 1993 1995 Fundación de Dressen by Hans and Florence Dressen Dressen es adquirida por General Felt Industries Oferta pública inicial de un tercio de las acciones ordinarias de Dressen a $16 dólares General Felt Industries toma a Dressen y la hace privada a $12 General Felt Industries vende Dressen a Westinghouse Electric Westinghouse integra Dressen a su división de mobiliario para oficina Westinghouse pone a Dressen “a la venta” Westinghouse pone a Dressen fuera del mercado Westinghouse busca un comprador estratégico para Dressen El propósito de la llamada telefónica fue directo. ¿Se mantendría el Sr. Lynch como director ejecutivo si Warburg Pincus Ventures arreglase una compra con capital externo de la división de Dressen a un precio de $560 millones de dólares? La compra involucraría una deuda substancial que podría incomodar a algunos clientes y empleados mientras, al mismo tiempo, alentaba a la competencia. Su viabilidad dependería de la continuidad en el éxitodel programa de reconversión iniciado en 1994, así como también de una sana economía y una fuerte demanda de mobiliarios para oficina.

-

Upload

henry-richard -

Category

Documents

-

view

849 -

download

8

Transcript of Dressen Caso Harvard

205-S08

5 DE AGOSTO DE 2002

JEREMY COTT

Dressen

La compañía

John Lynch, presidente y director ejecutivo de Dressen, estaba exaltado por la

llamada telefónica de Warburg Pincus Ventures. Él había temido que la división de

mobiliario de oficina fuera vendida por Westinghouse a un comprador estratégico y

que una historia de dieciocho años de dirección inestable y estrategia errática se

perpetuara.

Tabla 1 xxx Historia de Dressen

1938 1977 1983 1986 1989 1990 1993 1993 1995 Fundación de Dressen by Hans

and Florence Dressen Dressen es adquirida por General Felt Industries Oferta

pública inicial de un tercio de las acciones ordinarias de Dressen a $16 dólares

General Felt Industries toma a Dressen y la hace privada a $12 General Felt

Industries vende Dressen a Westinghouse Electric Westinghouse integra Dressen

a su división de mobiliario para oficina Westinghouse pone a Dressen “a la venta”

Westinghouse pone a Dressen fuera del mercado Westinghouse busca un

comprador estratégico para Dressen

El propósito de la llamada telefónica fue directo. ¿Se mantendría el Sr. Lynch

como director ejecutivo si Warburg Pincus Ventures arreglase una compra con

capital externo de la división de Dressen a un precio de $560 millones de dólares?

La compra involucraría una deuda substancial que podría incomodar a algunos

clientes y empleados mientras, al mismo tiempo, alentaba a la competencia. Su

viabilidad dependería de la continuidad en el éxitodel programa de reconversión

iniciado en 1994, así como también de una sana economía y una fuerte demanda

de mobiliarios para oficina. Los riesgos eran substanciales, pero también lo eran

los beneficios de escapar a la burocracia de Westinghouse o de algún comprador

estratégico.

__________________________________________________________________

______________________________________________

El caso de LACC número 205-S08 es la versión en español del caso de HBS

número 200-041. Los casos de HBS se desarrollan únicamente para su discusión

en clase. No es el objetivo de los casos servir de avales, fuentes de datos

primarios, o ejemplos de una administración buena o deficiente. Copyright 2005

President and Fellows of Harvard College. No se permitirá la reproducción,

almacenaje, uso en planilla de cálculo o transmisión en forma alguna: electrónica,

mecánica, fotocopiado, grabación u otro procedimiento, sin permiso de Harvard

Business School.

This document is authorized for use only in FCA DIEM FNZ XVIII by Juan O'Brien

from September 2012 to November 2012.

205-S08

Dressen

La historia reciente

Westinghouse Electric Corporation1 había creado Dressen adquiriendo a The

Shaw-Walker Company en 1989 por $68 millones de dólares, Reff Inc. en 1989

por $100 millones de dólares, y Dressen International en 1990 por $211 millones

de dólares, y combinándolas con la división de Sistemas Mobiliarios

Westinghouse, establecida en 1963. Uniendoestas cuatro compañías bajo el

nombre Dressen, Westinghouse creó un negocio con una línea completa de

mobiliarios para oficina, y una marca reconocida internacionalmente. Por

aproximadamente 60 años, Dressen había sido ampliamente reconocida como

líder en el diseño, con productos exhibidos en los principales museos de arte del

mundo, incluyendo 30 piezas en la colección de diseño permanente del Museo de

Arte Moderno de Nueva York. Sus productos, reconocidos por la alta calidad e

imagen sofisticada, fueron diseñados para proporcionar valor en base a la

funcionalidad, flexibilidad, desempeño confiable, y estética perdurable. Sin

embargo, Westinghouse falló en tomar las acciones necesarias para reducir

costos e integrar las cuatro compañías, dejando a Dressen con cuatro oficinas

administrativas de apoyo separadas y una infraestructura corporativa capaz de

soportar mil millones de dólares en ventas. Además, por recomendación de los

consultores externos, la dirección anterior consolidó parte de los canales de

distribución de la compañía eliminando el 60 % de los distribuidores (incluyendo la

mayoría de los distribuidores de Shaw-Walker) y una parte considerable de la

fuerza de ventas de Reff y ShawWalker. La responsabilidad por los esfuerzos de

ventas de las compañías combinadas se asignó a la fuerza de ventas de Dressen

Internacional, que tenía fuertes vinculaciones con la comunidad de arquitectos y

diseñadores pero poco conocimiento detalladosobre la gama completa de

productos. Las ventas de los productos de Shaw-Walker cayeron dramáticamente

entre 1991 y 1993 y jamás se recuperaron. En 1995, todas las líneas de producto

de Shaw-Walker restantes se discontinuaron. Las iniciativas de consolidación de

distribuidores y fuerza de ventas frustraron y desilusionaron la fuerza de ventas de

Westinghouse Furniture System y de Dressen Internacional, causando una

considerable rotación de empleados, resentimiento y desconfianza entre las

compañías, y una pérdida mayor aún de ventas. Las ventas decayeron 14% en

1992 a pesar de un 5% de aumento en embarques a la industria. Westinghouse

respondió a la situación poniendo a Dressen "a la venta". Como resultado, se creó

ansiedad al estar “en el mercado”; los empleados se desmoralizaron aún más y los

competidores obtuvieron contratos corporativos enfatizando la confusión e

incertidumbre en torno a la situación de Dressen. Los ingresos de Dressen

disminuyeron de $671 millones en 1991 a $508 millones en 1993 –un período

durante el cual los embarques de mobiliarios para oficina en Estados Unidos

crecieron a una tasa de 5,7% anual.

1 Westinghouse Electric fue una famosa y antigua corporación industrial y sus

negocios más grandes estaban en la industria de la defensa, electrónica y

servicios financieros.

2

This document is authorized for use only in FCA DIEM FNZ XVIII by Juan O'Brien

from September 2012 to November 2012.

Dressen

205-S08Embarques de mobiliario de oficina en los Estados Unidos (en millones de

dólares)

$10,000 $ 8,000 $ 6,000 $ 4,000 $ 2,000 $ 0 71 73 75 77 79 81 83 85 87 89 91 93

95

Las ganancias operacionales se derrumbaron pasando de $30 millones en 1991 a

una pérdida de $32 millones en 1993 –un cambio de $62 millones en dos años; y

se generó una cultura de falta de colaboración y de acusaciones. (Vea Anexo 1

para el desempeño de Dressen.) Westinghouse, que estaba desesperada

tambaleándose por las pérdidas multimillonarias en su subsidiaria de servicios

financieros, decidió que el negocio de mobiliario para oficinas no era de su agrado.

“Fuera del mercado”

Las ofertas para Dressen eran pocas y muy por debajo de su valor contable. La

dirección de Westinghouse era renuente a informar una pérdida substancial y puso

a Dressen “fuera del mercado” en diciembre de 1993. Burton B. Staniar, entonces

presidente y director ejecutivo de Westinghouse Broadcasting, fue nombrado

presidente y director ejecutivo de Dressen. Reclutó inmediatamente a John H.

Lynch como vicepresidente, y en 1994 iniciaron un gran programa de

transformación y reestructuración. (Ver Anexo 2 para un resumen descriptivo de la

dirección.) Como parte de estos esfuerzos de reestructuración, se administró

desde base-cero cada dólar y cada empleado de Dressen. Basado en este

análisis, se centralizaron funciones administrativas, se eliminaron los gastos

generales duplicados, se simplificaron yautomatizaron ciertos procesos

industriales, se estandarizaron ciertos componentes, se consolidaron algunas

instalaciones industriales, y se centralizaron las compras. Al principio, los gerentes

de operaciones pensaron que los objetivos en cuanto a la cantidad total de

empleados y los presupuestos eran absurdos; pero cuando Dressen reportó una

ganancia por primera vez en años en el primer trimestre de 1995, el presupuesto

de base-cero ganó un número creciente de adeptos. La dirección también contrató

a un director administrativo para Europa y recortó la infraestructura europea de

Dressen a un nivel acorde con su volumen de ventas ($63 millones de dólares),

reduciendo enormemente los costos con el cierre de plantas y salones de

exposición, eliminación de personal en exceso, y mejoras en costos de

fabricación. Los ahorros anualizados se estimaban en $62 millones de dólares,

aunque sólo entre $30 y 35 millones de dólares ocurrieron durante 1995 –

mayormente durante la segunda mitad del año. (Ver Anexo 3 para un listado de

los principales ahorros en los costos.) En un año, el total de los empleados se

redujo en 15,9 %, llegando a 3.700 personas. Las iniciativas del programa de

reconversión también incluyeron: • Gerencia de línea de productos. Por primera

vez en su historia, Dressen instituyó la medición de rentabilidad y responsabilidad

de los gerentes a nivel de producto, planta y clientes. Cada producto fue evaluado

por su rentabilidad ymercado potencial, y se discontinuaron todas las líneas de

producto que estaban perdiendo dinero a nivel de margen bruto. Se inició una

nueva política de precios con el objetivo de hacer rentable cada producto y la

relación con el cliente. Se redefinieron las comisiones de ventas para premiar

solamente el crecimiento de

3

This document is authorized for use only in FCA DIEM FNZ XVIII by Juan O'Brien

from September 2012 to November 2012.

205-S08

Dressen

ventas rentables. Los descuentos que producían un margen bruto por debajo del

apuntado como objetivo, requerían la aprobación de la dirección. • • Posición

competitiva mejorada de sus productos. Virtualmente cada producto de línea fue

modificado o mejorado, y se aceleró el desarrollo de nuevos productos. Foco en

crecimiento de ventas. El crecimiento de las ventas se renovó entrenando a la

fuerza de ventas para vender de manera cruzada otros productos, y reenfocándola

en la base instalada para sistemas de oficina, estimada en $4.000 millones de

dólares, que tenía la compañía. Incentivos. La dirección instituyó programas de

incentivos para premiar a los gerentes de producto, gerentes de planta y gerentes

departamentales con bonificaciones en efectivo equivalentes al 100% de su salario

básico cuando se lograsen los objetivos de costos y márgenes brutos específicos,

y para hacerlos responsables por déficits. Por ejemplo, los gerentes de producto

eran responsables por un monto objetivo endólares de ganancias brutas; los

gerentes de planta por un monto en los costos basado en un presupuesto flexible;

los gerentes de ventas por una combinación de ingresos por ventas, descuentos

otorgados, y gastos de ventas. Reuniones mensuales de desempeño. En 1995, se

iniciaron reuniones mensuales para discutir los resultados del mes anterior. Lynch

se reuniría con los cuarenta directores durante los 7 a 10 días subsiguientes al

cierre del mes, apoyado con un análisis de ventas y de variaciones de costo por

planta, producto, línea y región de ventas. Inicialmente, el propósito principal era

asegurar que los gerentes entendieran los factores más influyentes en el costo y

sus interdependencias. “Para conocer su negocio debe conocer su estructura de

costos.” Las reuniones también ayudaron a reconstruir la confianza, el sentido de

trabajo en equipo, un interés común en la resolución de problemas, y una

creciente creencia de que la transformación de la empresa sería un éxito.

•

•

Regresando al “Mercado”

La decisión de Westinghouse de regresar a Dressen al mercado a fines de 1995

no debería haber sido una sorpresa. Michael Jordan, que había reemplazado a

Paul Lego como director general en 1993, estaba determinado a apostar el futuro

de la compañía en la industria de las transmisiones. La adquisición en efectivo de

CBS en agosto de 1995 por $5.400 millones de dólares, había resentido un

balance ya debilitado. Con un crédito provisionalde $2.000 millones de dólares por

vencer a fines de febrero de 1996, todos los negocios que no fuesen los

principales eran candidatos para la venta. Tabla 1 Westinghouse Electric

Corporation

1990 19% 2,7 A2 $24-$39 2634 1993 64% 1,5 Ba1 $13-$17 3754 1995 84% 1,2

Ba1 $12-$18 5117

Deuda % Capital Interés Calificación de deuda Precio de Acciones Dow-Jones

Industrial

La división de Dressen era la estrella de Westinghouse en el tercer trimestre de

1995. Las ventas aumentaron 10% con respecto al trimestre anterior, y el ingreso

operativo (EBIT) alcanzó 12% de las ventas. Con la continuación de una fuerte

ganancia durante los primeros dos meses del cuarto trimestre, un comprador

estratégico como Herman Miller estaría deseoso de pagar de $500 a $600

4

This document is authorized for use only in FCA DIEM FNZ XVIII by Juan O'Brien

from September 2012 to November 2012.

Dressen

205-S08

millones de dólares. Un analista comentó: “Westinghouse tenía que vender algo

que fuese atractivo. Dressen era atractiva. “2 (Ver Anexo 4 para información sobre

compradores estratégicos.)

La propuesta de compra

A fines de noviembre, Westinghouse se acercó a Warburg Pincus Ventures, una

firma líder en capital privado, para determinar su interés en realizar una oferta por

Dressen. La velocidad era esencial. Una propuesta de compromiso firmada debía

ser entregada antes del 31 de diciembre, ya que Michael Jordan estaba ávido por

anunciar la exitosaventa en su carta a los accionistas en 1995 y en una reunión

con los inversores a comienzos de enero. La financiación con deuda y capital

necesitaría ser finalizada sin el apoyo de los estados financieros auditados de fin

de año. Después de un mes de estudio intensivo y grandes discusiones con la

dirección de Dressen, Warburg Pincus Ventures propuso un precio de $565

millones de dólares, a ser financiado como sigue: (Ver Anexos 5 y 6 para los

términos específicos y para información de mercado de capitales.) Tabla 2

Propuesta de financiación de compra

Fuente Préstamos Notas subordinadas Capital Total Costos de transacción Neto a

Westinghouse $ en Millones $260 165 160 $585 20 $565

La transacción produciría $340 millones de valor de fondo de comercio,

amortizable en forma lineal por cuarenta años en los informes financieros de

Dressen. De este monto, $300 millones se amortizarían por un período de quince

años por razones fiscales bajo una deducción 338(h)(10). Sin embargo, Warburg

Pincus Ventures y los bancos eran reacios a proceder sin tener certeza si Lynch y

Staniar permanecerían en Dressen.

Prospectos de Ventas

La decisión de avanzar sobre la compra dependía substancialmente de la

sustentabilidad de la reconversión, de las perspectivas para el mercado de

mobiliario de oficina y de la efectividad de la estrategia de crecimiento de Dressen.

Los cambios fundamentales en la naturaleza de las estructuras organizacionales

corporativas,tecnología, y procesos de trabajo, parecían brindar nuevas

oportunidades de crecimiento, especialmente en los segmentos medio y de alta

gama. La necesidad de rediseñar el espacio se estaba acelerando a medida que

las grandes corporaciones continuaron enfocando su énfasis en el trabajo en

equipo, estructuras organizacionales más planas, y comunicación directa entre los

empleados. Además, la proliferación de tecnología a través de la organización

creó paulatinamente requerimientos complejos para cableados y nuevos pedidos

de mobiliarios para oficina. Además, las compañías, trabajadores, y entidades

reguladoras se habían vuelto más sensibles a los conceptos ergonómicos y a la

necesidad de diseños que aumentasen la salud del trabajador y la productividad.

2

Morning Call, 22 de diciembre de 1995

5

This document is authorized for use only in FCA DIEM FNZ XVIII by Juan O'Brien

from September 2012 to November 2012.

205-S08

Dressen

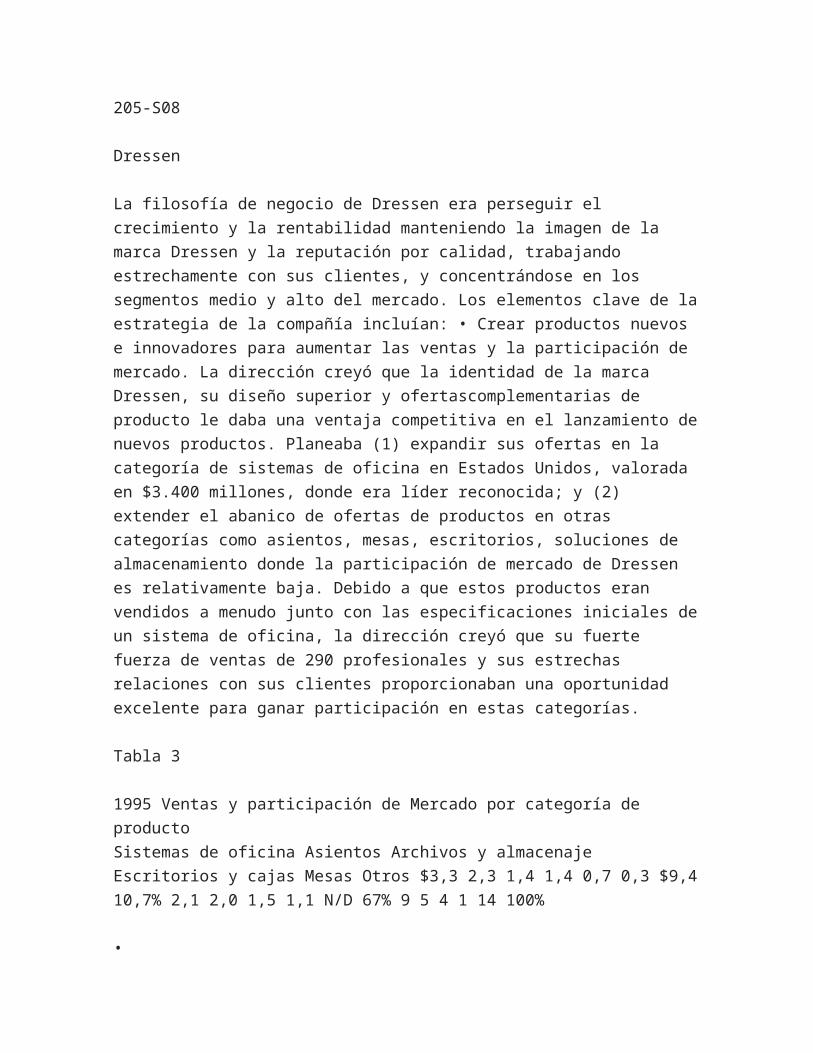

La filosofía de negocio de Dressen era perseguir el crecimiento y la rentabilidad

manteniendo la imagen de la marca Dressen y la reputación por calidad,

trabajando estrechamente con sus clientes, y concentrándose en los segmentos

medio y alto del mercado. Los elementos clave de la estrategia de la compañía

incluían: • Crear productos nuevos e innovadores para aumentar las ventas y la

participación de mercado. La dirección creyó que la identidad de la marca

Dressen, su diseño superior y ofertascomplementarias de producto le daba una

ventaja competitiva en el lanzamiento de nuevos productos. Planeaba (1) expandir

sus ofertas en la categoría de sistemas de oficina en Estados Unidos, valorada en

$3.400 millones, donde era líder reconocida; y (2) extender el abanico de ofertas

de productos en otras categorías como asientos, mesas, escritorios, soluciones de

almacenamiento donde la participación de mercado de Dressen es relativamente

baja. Debido a que estos productos eran vendidos a menudo junto con las

especificaciones iniciales de un sistema de oficina, la dirección creyó que su fuerte

fuerza de ventas de 290 profesionales y sus estrechas relaciones con sus clientes

proporcionaban una oportunidad excelente para ganar participación en estas

categorías.

Tabla 3

1995 Ventas y participación de Mercado por categoría de producto

Sistemas de oficina Asientos Archivos y almacenaje Escritorios y cajas Mesas

Otros $3,3 2,3 1,4 1,4 0,7 0,3 $9,4 10,7% 2,1 2,0 1,5 1,1 N/D 67% 9 5 4 1 14

100%

•

Expandir el alcance de los esfuerzo de ventas. Se planificó un aumento del

número de profesionales de venta directa para el período de 1996 a 1997 para

aumentar ventas (i) desarrollando nuevas relaciones corporativas; (ii)

profundizando en las cuentas corporativas existentes; y (iii) expandiendo los

esfuerzos de venta en los mercados secundarios. Los mercados secundarios

representaban aproximadamente $800 millones de dólares en ventas anuales,

pero a lafecha no habían sido considerados por la fuerza de las ventas directa de

la compañía o los distribuidores. Expandir la gama y la calidad de los productos

ofrecidos a través de la red de distribuidores existentes. Dressen planeaba

impulsar la fuerza de ventas de 200 distribuidores con 1.000 profesionales para

captar una mayor participación en el negocio con compañías medianas y

pequeñas. Para estimular las ventas en este segmento, la compañía introdujo

programas de comercialización que hicieron más fácil y más rentable para los

distribuidores la comercialización de productos Dressen. Mejorar los sistemas de

información para mejorar el tiempo de respuesta de órdenes y la precisión,

mejorar la utilización de la capacidad, reducir el tiempo de entrega, mejorar la

precisión de embarques, y reducir costos.

•

•

6

This document is authorized for use only in FCA DIEM FNZ XVIII by Juan O'Brien

from September 2012 to November 2012.

Dressen

205-S08

Pronóstico Financiero

La ejecución exitosa del plan estratégico sería un “factor” principal del valor futuro

de Dressen y de su habilidad para satisfacer la deuda de la compra. Las

proyecciones basadas en las discusiones con la dirección fueron muy alentadoras,

con un flujo de caja más que suficiente para pagar la deuda. En parte, esto reflejó

la convicción de la dirección de que Dressen tenía infraestructura administrativa y

capacidad industrial para soportar ventas de $1.000 millones dedólares. (Los

desembolsos de capital en el Anexo 7 fueron principalmente para reemplazar

equipo viejo, automatizar más aún la fabricación, y respaldar la tecnología de

información. Sin embargo, si se fallaba en cumplir con las mejoras proyectadas en

cuanto a la administración de activos y los márgenes, se transformaría la situación

de abundancia a miseria. (Ver Anexo 7 para información financiera.)

7

This document is authorized for use only in FCA DIEM FNZ XVIII by Juan O'Brien

from September 2012 to November 2012.

205-S08

Dressen

Anexo 1

Dressen, Inc. (millones de dólares)

Segundo Semestre

Ventas Netas Costo de mercancía vendida Utilidades Brutas Ventas, general y

administrativos Ganancias antes de intereses e impuestos Gastos de Interés a

Reestructuración Gastos Corporativosb Otros ingresos (gastos) Ingresos antes de

impuestos Impuestos Ganancias netas Porcentaje de ventas Costo de mercancía

vendida Ventas, general & administrativos Ganancias antes de intereses e

impuestos

a b

1991 $671 471 200 170 30

1992 $577 426 151 158 -7

1993 $508 386 122 154 -32 3 6 5 2 -44 4 -40

1994 $563 410 153 167 -14 3 29 6 0 -52 8 -60

1995 $621 418 203 138 65 1 10 (2) 52 23 29

1994 $313

1995 $323

1

39

70,2% 25,3 4,5

73,9% 27,2 (1,1)

76,0% 30,4 (6,4)

72,8% 29,7 (2,5)

67,3% 22,3 10,4

0,3%

12,1%

Provisión de reestructuración no recurrente.

Gastos de Westinghouse Electric corporateaplicados a Dressen, Inc. en base a

porcentaje.

8

This document is authorized for use only in FCA DIEM FNZ XVIII by Juan O'Brien

from September 2012 to November 2012.

Dressen

205-S08

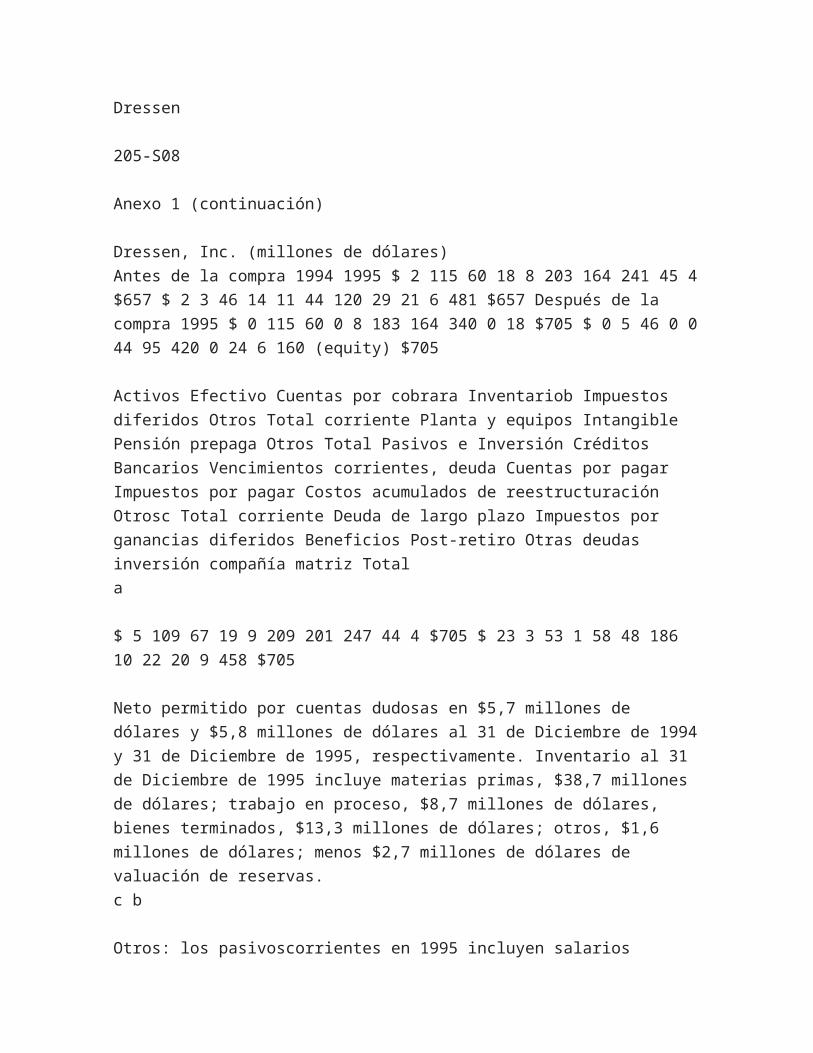

Anexo 1 (continuación)

Dressen, Inc. (millones de dólares)

Antes de la compra 1994 1995 $ 2 115 60 18 8 203 164 241 45 4 $657 $ 2 3 46 14

11 44 120 29 21 6 481 $657 Después de la compra 1995 $ 0 115 60 0 8 183 164

340 0 18 $705 $ 0 5 46 0 0 44 95 420 0 24 6 160 (equity) $705

Activos Efectivo Cuentas por cobrara Inventariob Impuestos diferidos Otros Total

corriente Planta y equipos Intangible Pensión prepaga Otros Total Pasivos e

Inversión Créditos Bancarios Vencimientos corrientes, deuda Cuentas por pagar

Impuestos por pagar Costos acumulados de reestructuración Otrosc Total

corriente Deuda de largo plazo Impuestos por ganancias diferidos Beneficios Post-

retiro Otras deudas inversión compañía matriz Total

a

$ 5 109 67 19 9 209 201 247 44 4 $705 $ 23 3 53 1 58 48 186 10 22 20 9 458

$705

Neto permitido por cuentas dudosas en $5,7 millones de dólares y $5,8 millones

de dólares al 31 de Diciembre de 1994 y 31 de Diciembre de 1995,

respectivamente. Inventario al 31 de Diciembre de 1995 incluye materias primas,

$38,7 millones de dólares; trabajo en proceso, $8,7 millones de dólares, bienes

terminados, $13,3 millones de dólares; otros, $1,6 millones de dólares; menos

$2,7 millones de dólares de valuación de reservas.

c b

Otros: los pasivoscorrientes en 1995 incluyen salarios acumulados, $19,5 millones

de dólares; garantías acumuladas de producto, $6,8 millones de dólares; seguros

acumulados, $2,0 millones de dólares; compensación a trabajadores, $3,3

millones de dólares.

9

This document is authorized for use only in FCA DIEM FNZ XVIII by Juan O'Brien

from September 2012 to November 2012.

205-S08

Dressen

Anexo 2 Dirección de Dressen, Inc. Burton B. Staniar fue nombrado presidente del

directorio de la compañía en diciembre de 1993 para reestablecer la rentabilidad.

Staniar había tenido varias asignaciones previamente en Westinghouse,

incluyendo presidente de Group W Cable y presidente y director ejecutivo de

Westinghouse Broadcasting, donde ayudó a desarrollar el negocio de televisión de

Westinghouse para convertirlo en un grupo de radiodifusión principal. Antes de

unirse a Westinghouse en 1980, pasó por una serie de posiciones en mercadeo y

gerencia general en Colgate Palmolive y Church and Dwight Co., Inc. Es graduado

de Washington and Lee University y tiene un MBA de la Universidad de Columbia

University. John H. Lynch se unió a la compañía como presidente y vicepresidente

del directorio en abril de 1994 y desde entonces trabajó estrechamente con el Sr.

Staniar llevando a cabo la reestructuración de la compañía. Antes de unirse a la

compañía, el Sr. Lynch era socio en BGI, una compañía consultora, y adscripto al

decanato en la escuela de negocios de Harvard. Esgraduado de la Universidad de

New Hampshire, la escuela de negocios de Harvard, y la escuela de leyes de

Georgetown. Wolfgang Billstein fue reclutado en noviembre de 1994 para dirigir la

reestructuración de las operaciones europeas de la compañía como director

administrativo de Dressen Europe. Siendo ciudadano alemán, Billstein trabajó

previamente en Europa para Procter and Gamble y Benckiser GmbH, una

consultora. Billstein es un ejecutivo muy exitoso y ha dirigido numerosas

asignaciones de consultoría sobre la integración de adquisiciones y situaciones de

reconversión. Asistió al Programa PMD de la escuela de negocios de Harvard.

Kathleen G. Bradley fue nombrada vicepresidente de ventas, distribución, y

servicio al cliente en enero de 1996, después de servir como vicepresidente

divisional para la región sudeste de Dressen desde 1988. Anteriormente, Bradley

fue gerente regional para el territorio de Atlanta, posición a la cual fue promovida

en 1983. Ella empezó su carrera con Dressen en 1979 como representante de

ventas. Es graduada de la Universidad de Wisconsin y The Arts Center College of

Design, donde estudió diseño de oficinas. Andrew B. Cogan fue director de la

compañía desde febrero de 1996. Ha mantenido la posición de vicepresidente de

comercialización y desarrollo de producto desde mayo de 1994. Cogan ha

desempeñado varias posiciones en el grupo de diseño y comercialización desde

que se sumó al grupo en 1989. Es graduado de laUniversidad de Harvard y asistió

al programa de Dirección Estratégica de Marketing de la escuela de negocios de

Stanford. Carl G. Magnusson es uno de los ejecutivos vanguardistas en diseño de

mobiliario para oficina y ha sido responsable de numerosas innovaciones

tecnológicas en productos Dressen. Magnusson ha desempeñado la posición de

vicepresidente de diseño desde febrero de 1993. Es graduado de St. George en

British Columbia y estudió arquitectura en la Universidad de Idaho y Charlmers

Technical University en Suecia. Bárbara E. Ellixson fue promovida a su posición

actual como vicepresidente de recursos humanos en agosto de 1994, después de

servir como gerente de recursos humanos en la planta de East Greenville. Ellixson

empezó su carrera con Westinghouse en 1970 y mantuvo una variedad de

posiciones en recursos humanos en distintas unidades de negocio. Es graduada

de Widener University. Barry L. McCabe se unió la Compañía en agosto de 1990

como director. McCabe trabajó en varias unidades de negocio de Westinghouse

después de unirse a Westinghouse en 1974 en el departamento de auditoría. Es

graduado de Penn State University, tiene un MBA de Duquesne University y es

Contador Público Certificado (CPA).

10

This document is authorized for use only in FCA DIEM FNZ XVIII by Juan O'Brien

from September 2012 to November 2012.

Dressen

205-S08

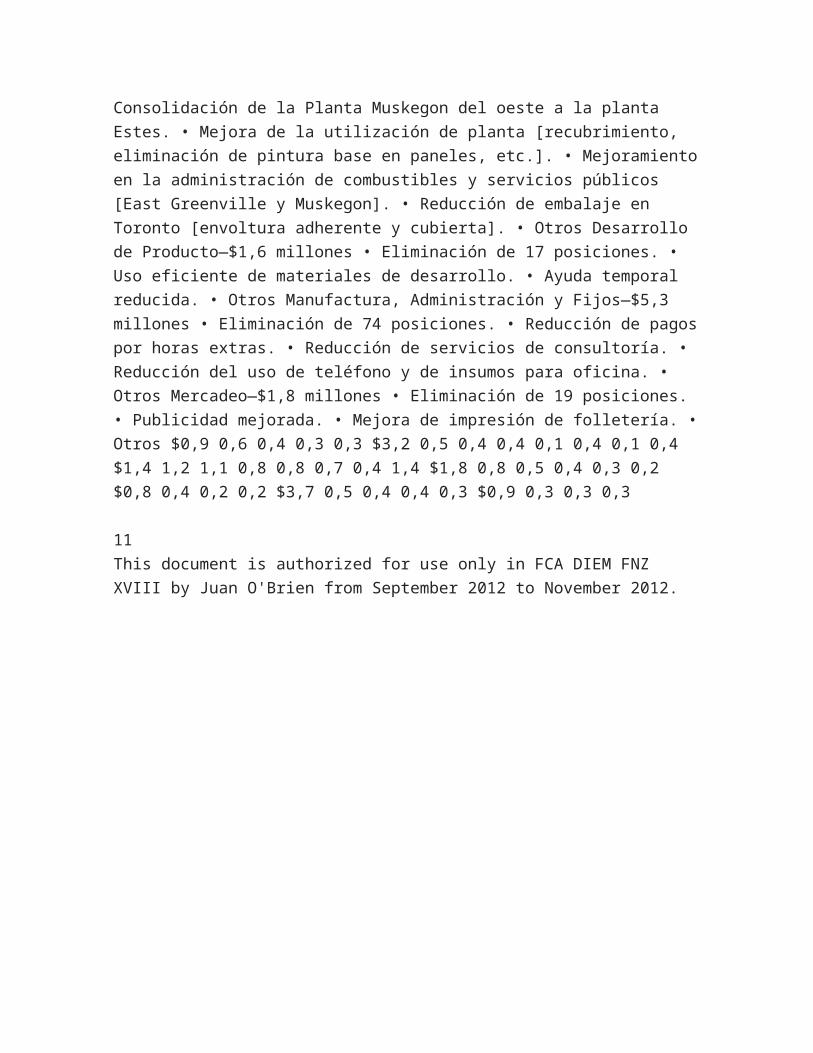

Anexo 3

Reducciones de costos específicas

Reducción de costos en Estados UnidosTransporte—$2,5 millones • Reducción de

envíos de archivos Calibre en cantidades menores a la de una carga completa de

camión. • Reducción de los costos especiales de embarque mejorando los envíos

a tiempo. • Optimización de la cargas de camión en los artículos Morrison

Pedestals y Reuters Overheads. • Mejoras en el factor de carga consolidando

envíos similares. • Otros Trabajo—$5,5 millones • Eliminación de un promedio de

160 operarios temporarios en las plantas de East Greenville and Muskegon •

Automatización Rediseño de Calibre Herramientas automatizadas de tapizado

Ensamblaje automático de partes Grand Rapids Automatic Nueva línea de Toronto

Homag • Consolidación de Muskegon de la planta del Oeste a la planta Estes. •

Redistribución de la planta de Toronto Screen y otras mejoras de procesos • Otros

Materiales—$7,8 millones • Formado de partes en planta [cortes estándar,

costillas, paneles Calibre, etc.]. • Mejoras de precios de compra [partes de

asientos, componentes Morrison, etc.]. • Reducción de utilización de material por

medio de una mejor planificación de materiales. • Rediseño de sistema Ref.

[superficies de trabajo, luces de trabajo, componentes, etc.]. • Rediseño de

asientos [apoyabrazos moldeados, controles de sillas, silla para visitas, etc.]. •

Sustitución de material [puertas plásticas, superficies de trabajo más delgadas,

etc.]. • Ahorros de embarques entrantes por mejoras en la agenda de transporte

de vendedores. • Otros Gastos demanufactura—$4,0 millones • Reducción de

horas indirectas de 60 personas [East Greenville and Muskegon]. • Consolidación

de la Planta Muskegon del oeste a la planta Estes. • Mejora de la utilización de

planta [recubrimiento, eliminación de pintura base en paneles, etc.]. •

Mejoramiento en la administración de combustibles y servicios públicos [East

Greenville y Muskegon]. • Reducción de embalaje en Toronto [envoltura adherente

y cubierta]. • Otros Desarrollo de Producto—$1,6 millones • Eliminación de 17

posiciones. • Uso eficiente de materiales de desarrollo. • Ayuda temporal reducida.

• Otros Manufactura, Administración y Fijos—$5,3 millones • Eliminación de 74

posiciones. • Reducción de pagos por horas extras. • Reducción de servicios de

consultoría. • Reducción del uso de teléfono y de insumos para oficina. • Otros

Mercadeo—$1,8 millones • Eliminación de 19 posiciones. • Publicidad mejorada. •

Mejora de impresión de folletería. • Otros $0,9 0,6 0,4 0,3 0,3 $3,2 0,5 0,4 0,4 0,1

0,4 0,1 0,4 $1,4 1,2 1,1 0,8 0,8 0,7 0,4 1,4 $1,8 0,8 0,5 0,4 0,3 0,2 $0,8 0,4 0,2 0,2

$3,7 0,5 0,4 0,4 0,3 $0,9 0,3 0,3 0,3

11

This document is authorized for use only in FCA DIEM FNZ XVIII by Juan O'Brien

from September 2012 to November 2012.

205-S08

Dressen

Anexo 3 (continuación)

Ventas y Distribución—$5,8 millones • Reducción de renta [eliminación y

consolidación de oficinas y salas de exhibición]. • Mejora en la administración de

muestrastextiles y madera. • Política de reducción de concesiones de negocios. •

Reducción de gastos de teléfono, mensajería, e insumos. • Reducción de gastos

de relaciones con clientes y alojamiento. • Mejoramiento en la administración de

viajes. • Reducción en la remodelación de oficinas y salas de exhibición. •

Mejoramiento en la administración de muestras. • Reclutamiento más efectivo. •

Otros General y Administrativo—$7,6 millones • Eliminación de 110 posiciones. •

Reducción de gastos de consultoría. • Consolidación de centros de computación y

contratación. • Re-direccionamiento de los esfuerzos de capacitación. • Otros.

$1,2 0,7 0,4 0,7 0,3 0,4 0,4 0,4 0,4 0,9 $3,6 0,5 0,5 0,4 2,6

Reducción de Costos en Europa1

Costo de mercancía vendida —$9,7 millones • Cierre de la fábrica Legnano. •

Programa de reducción de costos de materiales. • Reducción de costos de

almacenaje. • Mejora del transporte por medio de embarques directos y

consolidados. • Eliminación de 17 posiciones en Foligno. • Eliminación de 9

posiciones de desarrollo de producto. • Eliminación de 3 posiciones en

Graffignana. • Otros Mercadeo—$2,5 millones • Utilización eficiente de materiales

de mercadeo. • Eliminación de 4 posiciones y consolidación de mercadeo. • Otros

Ventas y Distribución—$8,5 millones • Eliminación de 55 posiciones incluyendo

vendedores no-productivos. • Eliminación y reducción de salas de exhibición y

oficinas. • Mejoramiento de la administración de viajes. •Comisiones basadas en

rentabilidad. • Reducción en teléfono e insumos para oficina. • Reducción de

honorarios profesionales y de reclutamiento. • Gastos reducidos de muestras. •

Otros General & Administrativos—$0,9 millones • Eliminación de 12 posiciones de

apoyo centralizadas • Reducción de servicios de consultoría • Otros

$2,2 1,8 1,0 1,0 1,0 0,6 0,2 1,9 $1,6 0,5 0,4 $2,5 1,5 1,0 0,5 0,5 0,3 0,3 1,9 $0,6

0,2 0,1

1 Europe ha perdido $13,7 millones y $19,9 millones en 1993 y 1994,

respectivamente, en ventas de $71,3 millones (1993) y $62,9 millones (1994).

12

This document is authorized for use only in FCA DIEM FNZ XVIII by Juan O'Brien

from September 2012 to November 2012.

Dressen

205-S08

Anexo 4

Información sobre los principales competidores

[X indica la posición principal de mercado]

Steelcase 23.0% High

Herman Miller 10.2%

HON 9.3%

Haworth 8.0%

Dressen 5.7%

Estimated Market Size (in $ billions) $2.0 $5.2 $2.2

Mid

X

X X X

X

Budget

Fuente: Estimaciones de la Dirección

La carta siguiente indica la evaluación de la dirección sobre las características

generales de los cinco líderes principales.

Full-line Fine furniture Textiles Accessories Health care Factory Exclusive contract

dealers [500] Direct sales force 48 hour/12 day Quick Ship 4-6 week lead times

Buy back programs Worldwide

Steelcase

All price points

Making Your Business Work Effectively

Herman MillerFull-line [storage by Meridian sub.] Fine Furniture Healthcare

Hi to Mid- lo

Exclusive contract dealers [300] Direct sales force Independent reps Residential

retailers

Quickship 4-8 week lead times Buy back programs New order development

systems Corp. Dealers

Worldwide

Functional and Humane Workplaces

HON

Full-line No fine furniture Budget to Mid

Open line contract dealers Budget dealers Superstores, retailers

Quickship Reliable Service 5-8 week lead times Limited other services

Value Solutions N. America

Haworth

Full-line Fine furniture Healthcare

All price points

Exclusive contract dealers [250] Direct sales force Budget dealers Superstores

[Globe]

5 day Quickship 4-8 week lead times Leasing and buy-back programs

Worldwide

Furniture That Works

Dressen

Full-line Fine furniture Textiles Accessories Leathers

Hi to Mid

Exclusive contract dealers [250] Direct sellers Limited retail [studio] and specialty

catalogs

5-day Quickship 4-8 week lead times Trade-up Leasing Lifetime warranties

Worldwide

Good Design is Good Business

13

This document is authorized for use only in FCA DIEM FNZ XVIII by Juan O'Brien

from September 2012 to November 2012.

205-S08

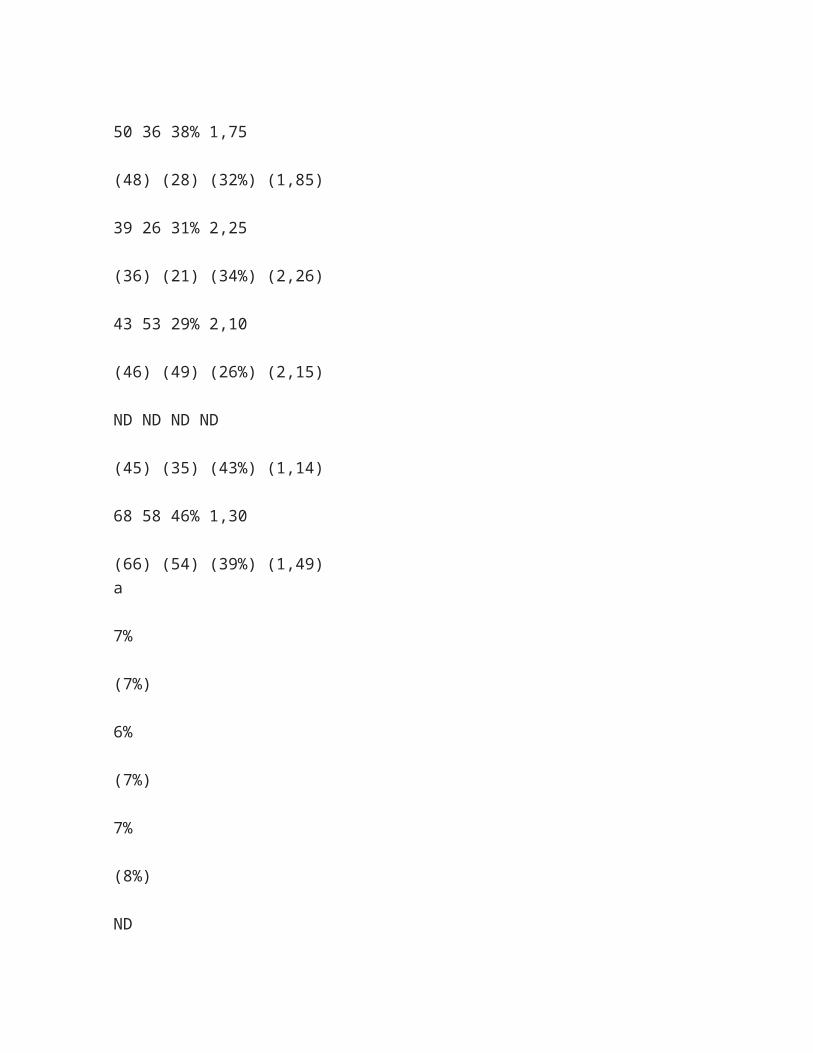

Anexo 4 (continuación)

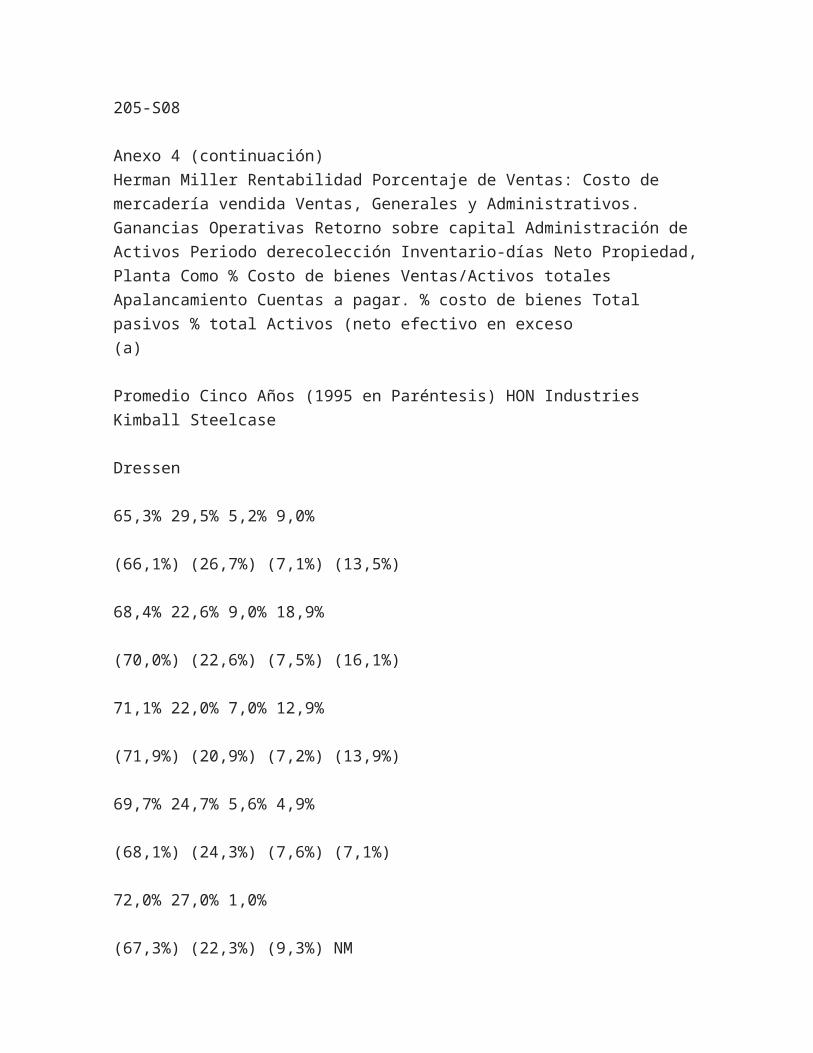

Herman Miller Rentabilidad Porcentaje de Ventas: Costo de mercadería vendida

Ventas, Generales y Administrativos. Ganancias Operativas Retorno sobre capital

Administración de Activos Periodo derecolección Inventario-días Neto Propiedad,

Planta Como % Costo de bienes Ventas/Activos totales Apalancamiento Cuentas

a pagar. % costo de bienes Total pasivos % total Activos (neto efectivo en exceso

(a)

Promedio Cinco Años (1995 en Paréntesis) HON Industries Kimball Steelcase

Dressen

65,3% 29,5% 5,2% 9,0%

(66,1%) (26,7%) (7,1%) (13,5%)

68,4% 22,6% 9,0% 18,9%

(70,0%) (22,6%) (7,5%) (16,1%)

71,1% 22,0% 7,0% 12,9%

(71,9%) (20,9%) (7,2%) (13,9%)

69,7% 24,7% 5,6% 4,9%

(68,1%) (24,3%) (7,6%) (7,1%)

72,0% 27,0% 1,0%

(67,3%) (22,3%) (9,3%) NM

50 36 38% 1,75

(48) (28) (32%) (1,85)

39 26 31% 2,25

(36) (21) (34%) (2,26)

43 53 29% 2,10

(46) (49) (26%) (2,15)

ND ND ND ND

(45) (35) (43%) (1,14)

68 58 46% 1,30

(66) (54) (39%) (1,49)

a

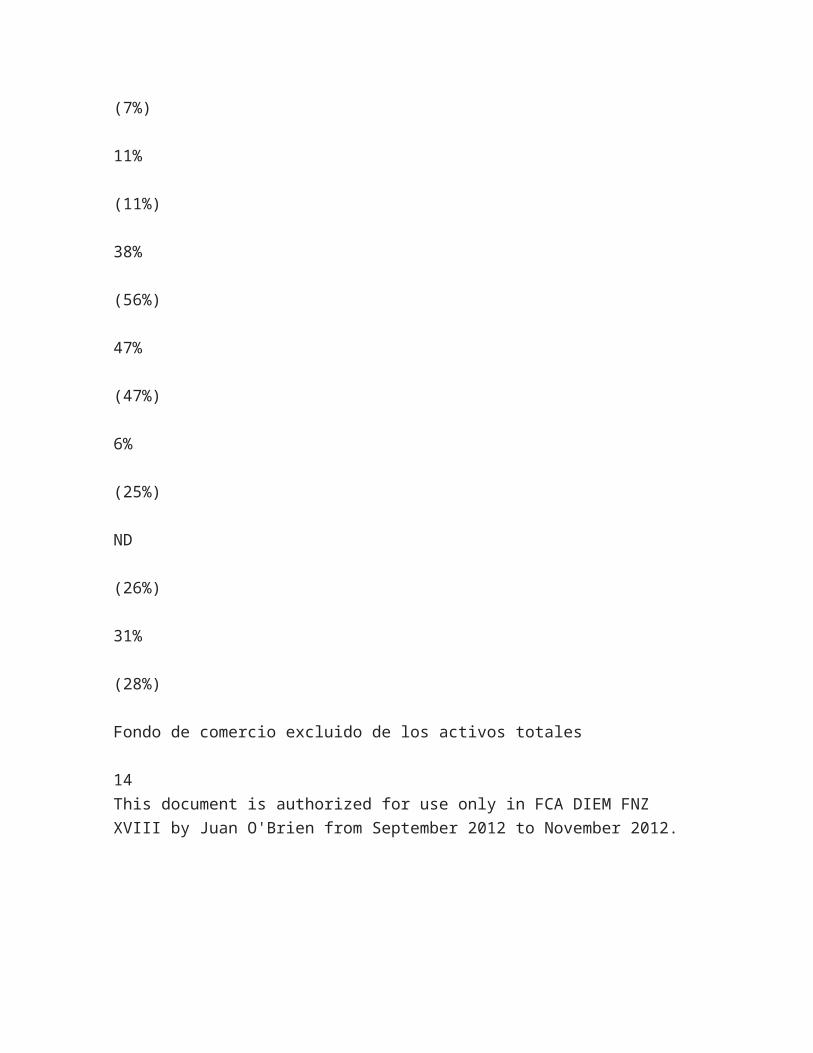

7%

(7%)

6%

(7%)

7%

(8%)

ND

(7%)

11%

(11%)

38%

(56%)

47%

(47%)

6%

(25%)

ND

(26%)

31%

(28%)

Fondo de comercio excluido de los activos totales

14

This document is authorized for use only in FCA DIEM FNZ XVIII by Juan O'Brien

from September 2012 to November 2012.

Dressen

205-S08

Anexo 5 I. Recursos de créditos preferenciales con garantías 1. Líneas de crédito

Recurso Crédito rotativoa Crédito A Crédito B Monto $ 50 millones $160 millones

$100 millones Vencimiento 6 años 6 años 7.5 años Margen LIBOR 2,5% 2,5%

3,0%

a Un honorario de compromiso de 50 puntos básicos por año por el montono

girado.

2. 3. 4.

5.

Colateral— garantizado esencialmente por todos los activos de Dressen, Inc.

Pagos adelantados voluntarios—el prestatario puede pagar por adelantado sin

recargos o penalidad Pagos adelantados obligatorios • 100% de ingresos netos

luego de impuestos de toda la venta de activos, • 75% del exceso de flujo de caja,

• 50% de ingresos netos de emisión de acciones, • 100% de ingresos netos en

efectivo de la emisión de deuda adquirida. Condiciones y Convenios • La ejecución

de contratos de empleo con Burton Staniar y John Lynch, • Una inversión líquida

de al menos $160 millones, • El recibo de por lo menos $165 millones en ingresos

por la emisión de deuda subordinada, • EBITDA/Interés debe ser al menos 2,0

durante 1996-1997, 2.25 durante 1998, y 2,50 posteriormente, • Deuda

Total/EBITDA debe ser no más de 4,0 durante 1996-1997, 3,50 durante 1998, y

3,5 posteriormente, • Limitaciones en dividendos, recompra de acciones, prepago

de otras deudas, gastos de capital, transacciones de venta o devolución, fusiones,

y venta de activos.

II.

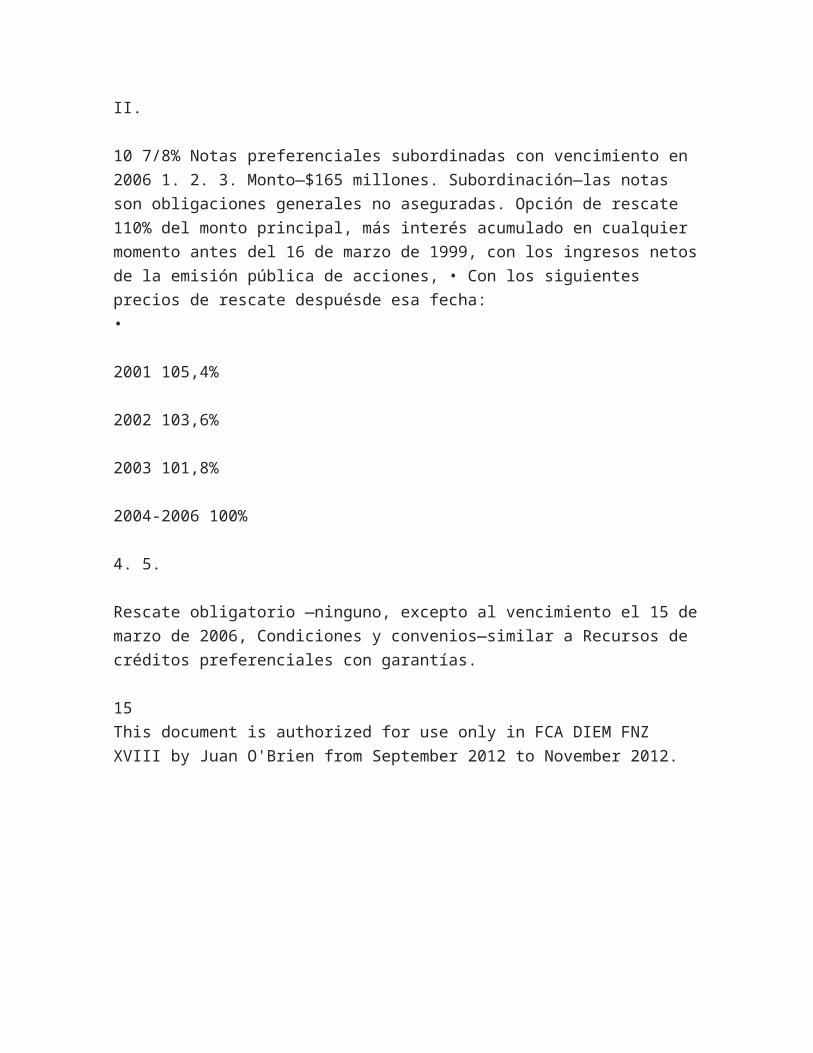

10 7/8% Notas preferenciales subordinadas con vencimiento en 2006 1. 2. 3.

Monto—$165 millones. Subordinación—las notas son obligaciones generales no

aseguradas. Opción de rescate 110% del monto principal, más interés acumulado

en cualquier momento antes del 16 de marzo de 1999, con los ingresos netos de

la emisión pública de acciones, • Con los siguientes precios de rescate despuésde

esa fecha:

•

2001 105,4%

2002 103,6%

2003 101,8%

2004-2006 100%

4. 5.

Rescate obligatorio —ninguno, excepto al vencimiento el 15 de marzo de 2006,

Condiciones y convenios—similar a Recursos de créditos preferenciales con

garantías.

15

This document is authorized for use only in FCA DIEM FNZ XVIII by Juan O'Brien

from September 2012 to November 2012.

205-S08

Dressen

Anexo 6 I.

Selección de información de mercado de capitales

Apalancamiento financiero, Calificación de deuda, y rendimiento de bonos

Calificación de Bonos Corporativos Deuda como % capital total Pasivos totales

como % activos totales Cantidad de veces de interés ganado Rendimiento de

Bono a 12/1995 Number of firms AAA 31% 60% 9.6 6,82% 29 AA 34% 63% 6.8

6,99% 112 A 39% 67% 4.6 7,13% 357 BBB 44% 68% 3.5 7,49% 349 BB 55% 71%

2.1 8,45% 280 B 75% 84% 1.0 9,99% 241

Fuente: Compustat

Apalancamiento Financiero entre sectores Deuda como % Balance de Capital 36%

39% 22% 10% Total Pasivos % Total Activos 69% 69% 60% 31% Cantidad de

veces el interés ganado (EBIT ÷ interés) 5,0 5,4 9,9 NM

S&P Industrial Insumos para oficina masivo Sector de tecnología Sector de Bio-

tecnología

Apalancamiento Financiero entre sectores Deuda como % Balance de Capital

Herman Miller HON Industries Kimball International Knape & Vogt Manufact.

Steelcase Tab Products Virco Manufacturing 33% 22% 0% 35% 0% 32% 40%

Total Pasivos % Total Activos 56% 46% 25% 46% 26%51% 53%

Cantidad de veces el interés ganado

6,7 19,0 NM 6,0 NM 2,1 3,7

II.

Rendimiento del tesoro estadounidense a Diciembre de 1995 Bonos del tesoro a

90 días Bonos del tesoro a largo plazo 5,15% 6,05%

16

This document is authorized for use only in FCA DIEM FNZ XVIII by Juan O'Brien

from September 2012 to November 2012.

Dressen

205-S08

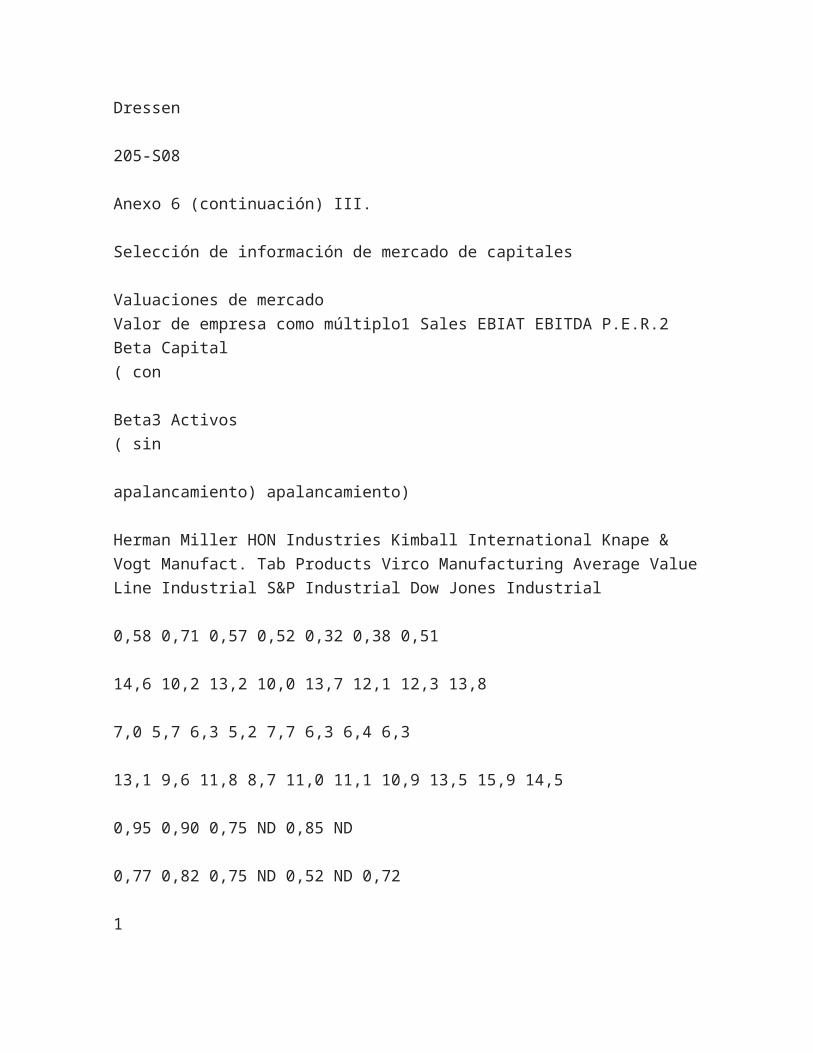

Anexo 6 (continuación) III.

Selección de información de mercado de capitales

Valuaciones de mercado

Valor de empresa como múltiplo1 Sales EBIAT EBITDA P.E.R.2 Beta Capital

( con

Beta3 Activos

( sin

apalancamiento) apalancamiento)

Herman Miller HON Industries Kimball International Knape & Vogt Manufact. Tab

Products Virco Manufacturing Average Value Line Industrial S&P Industrial Dow

Jones Industrial

0,58 0,71 0,57 0,52 0,32 0,38 0,51

14,6 10,2 13,2 10,0 13,7 12,1 12,3 13,8

7,0 5,7 6,3 5,2 7,7 6,3 6,4 6,3

13,1 9,6 11,8 8,7 11,0 11,1 10,9 13,5 15,9 14,5

0,95 0,90 0,75 ND 0,85 ND

0,77 0,82 0,75 ND 0,52 ND 0,72

1

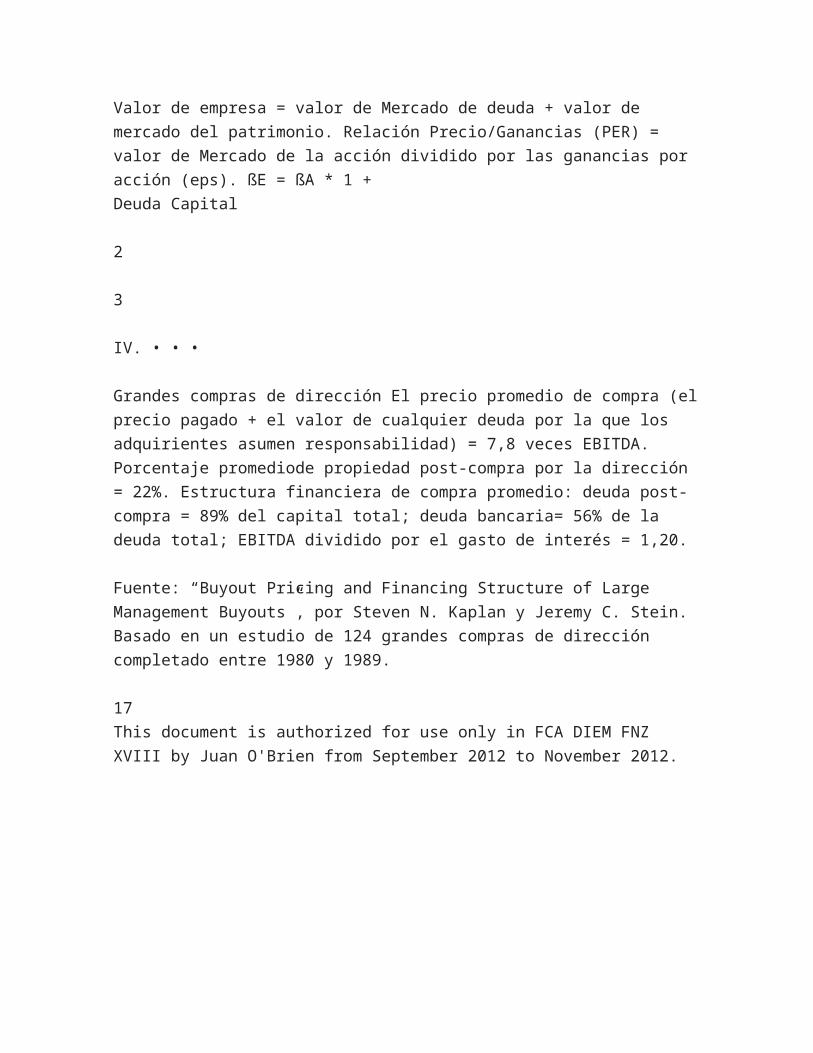

Valor de empresa = valor de Mercado de deuda + valor de mercado del

patrimonio. Relación Precio/Ganancias (PER) = valor de Mercado de la acción

dividido por las ganancias por acción (eps). ßE = ßA * 1 +

Deuda Capital

2

3

IV. • • •

Grandes compras de dirección El precio promedio de compra (el precio pagado +

el valor de cualquier deuda por la que los adquirientes asumen responsabilidad) =

7,8 veces EBITDA. Porcentaje promediode propiedad post-compra por la dirección

= 22%. Estructura financiera de compra promedio: deuda post-compra = 89% del

capital total; deuda bancaria= 56% de la deuda total; EBITDA dividido por el gasto

de interés = 1,20.

Fuente: “Buyout Pricing and Financing Structure of Large Management Buyouts”,

por Steven N. Kaplan y Jeremy C. Stein. Basado en un estudio de 124 grandes

compras de dirección completado entre 1980 y 1989.

17

This document is authorized for use only in FCA DIEM FNZ XVIII by Juan O'Brien

from September 2012 to November 2012.

205-S08

Dressen

Anexo 7

Proyecciones financieras basadas en la dirección (en millones de dólares)

1996 $658 434 224 145 9 70 41 29 12 $17 $100 2,4 1997 $698 454 244 146 8 90

39 51 21 $30 $118 3,0 1998 $740 474 266 155 9 102 34 68 29 $39 $132 3,9 1999

$784 502 282 165 8 109 28 81 34 $47 $139 5,0 2000 $804 514 290 169 9 112 24

88 37 $51 $142 5,9

Facturación Costo de bienes Ganancias Brutas Venta, general & admin.

Amortización de fondo de comercio EBIT Gastos de interés Ganancias entes de

impuestos Impuesto @ 41% Ingresos netos EBITDA EBITDA/Interés Porcentaje

de Facturación Ganancias Brutas Venta, general & admin. EBIT

34% 22% 12%

35% 21% 14%

36% 21% 15%

36% 21% 15%

36% 21% 15%

Desempeño Histórico vs. Proyecciones de la Dirección

Desempeño 1995 Competidores Porcentaje de Ventas Costo de bienes Venta,

gral y admin.. Ganancias Operativas Periodo de recolecciónInventario-días Neto

Prop. Planta & Equip. % Costo de Ventas. 69,0% 23,6% 7,4% 44 33 34% Dressen

67,3% 22,3% 9,3% 66 54 39% Proyecciones de Dressen 1996 66,0% 22,0%

12,0% 67 55 38% 2000 64,0% 21,0% 15,0% 57 52 35%

18

This document is authorized for use only in FCA DIEM FNZ XVIII by Juan O'Brien

from September 2012 to November 2012.

Dressen

205-S08

Anexo 7 (continuación)

Proyecciones financieras basadas en la dirección (millones de dólares)

1996 $41 21 9 3 3 77 (22) 1 $56 1997 $52 21 8 (4) 6 83 (24) 2 $61 1998 $59 21 9

4 6 99 (24) 2 $77 1999 $64 21 8 1 7 101 (25) 1 $77 2000 $65 22 9 (1) 0 95 (27) 2

$70

Flujo de Caja EBIAT Depreciación Amortización Aumento en: Neto de capital de

trabajo Impuestos diferidos Efectivo de actividades operativas Gastos de capital

Flujos de caja misceláneos Efectivo disponible para servir la deuda Servicio de

deuda Préstamo Interés después de impuestos Repago del principal Deuda

subordinada Interés luego de impuestos Repago del principal Neto del servicio de

deuda Aumento en efectivo Efectivo inicial Efectivo final

$12 29 11 0 $52 4 0 $4

$11 36 11 0 $58 3 4 $7

$9 44 11 0 $64 13 7 $20

$7 55 11 0 $73 4 20 $24

$3 50 11 0 $64 6 24 $30

Activos Efectivo Cuentas por cobrar Inventario Prepago Total corriente Neto de

activos fijos Fondo de comercio Otros Total Pasivo y Capital Cuentas por pagar

Otros corrientes Préstamo Deuda subordinada Impuestos diferidos Otros pasivos

Capital Necesidad definanciación (Exceso de efectivo) Total Deuda Total/EBITDA

Periodo de recolección (días) Inventario-Días Neto de Activos Fijos % Costo de

ventas

1996 $ 7 117 63 9 196 165 331 16 $708

1997 $7 122 66 9 203 168 323 14 $709

1998 $7 122 67 9 205 171 314 12 $702

1999 $8 122 71 9 211 175 306 11 $703

2000 $8 126 73 9 216 180 297 9 $702

$52 46 231 165 3 30 178 3 $708 4,0 65 53 38%

$54 48 195 165 9 30 208 0 $709 3,0 64 53 37%

$57 50 151 165 15 30 247 (13) $702 2,3 60 52 36%

$60 52 96 165 22 30 294 (16) $703 1,8 57 52 35%

$62 54 46 165 22 30 345 (22) $702 1,3 57 52 35%

19

This document is authorized for use only in FCA DIEM FNZ XVIII by Juan O'Brien

from September 2012 to November 2012.

205-S08

Dressen

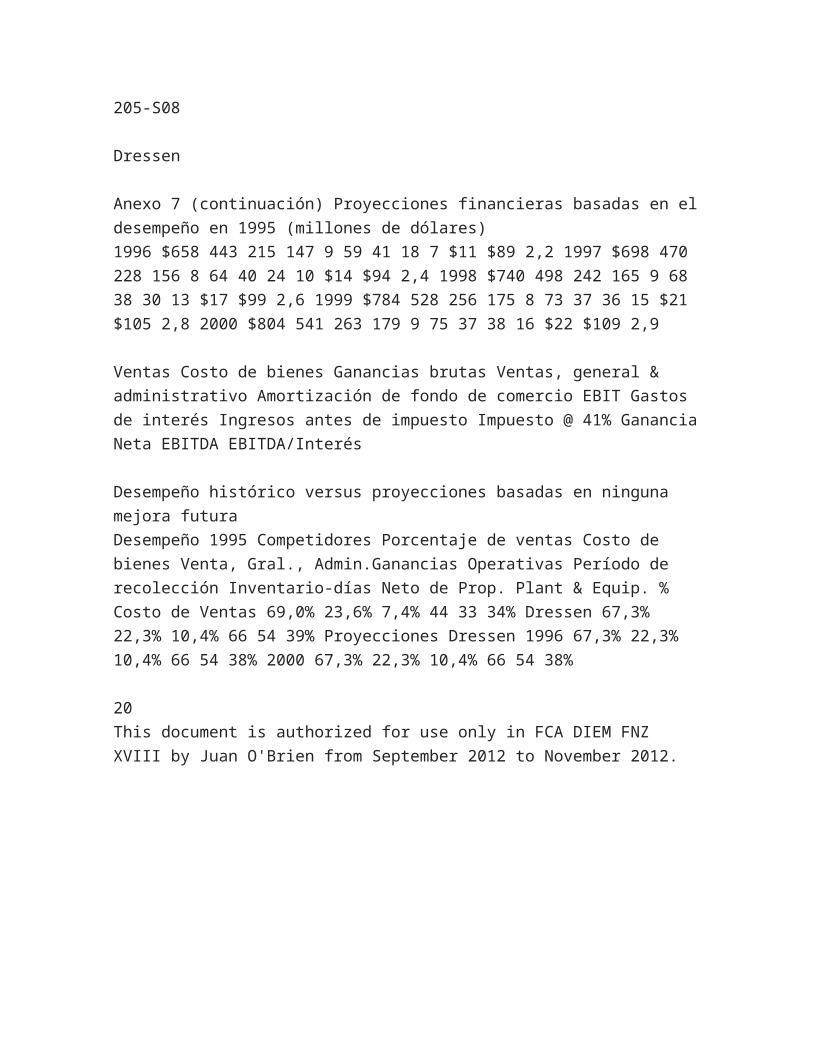

Anexo 7 (continuación) Proyecciones financieras basadas en el desempeño en

1995 (millones de dólares)

1996 $658 443 215 147 9 59 41 18 7 $11 $89 2,2 1997 $698 470 228 156 8 64 40

24 10 $14 $94 2,4 1998 $740 498 242 165 9 68 38 30 13 $17 $99 2,6 1999 $784

528 256 175 8 73 37 36 15 $21 $105 2,8 2000 $804 541 263 179 9 75 37 38 16

$22 $109 2,9

Ventas Costo de bienes Ganancias brutas Ventas, general & administrativo

Amortización de fondo de comercio EBIT Gastos de interés Ingresos antes de

impuesto Impuesto @ 41% Ganancia Neta EBITDA EBITDA/Interés

Desempeño histórico versus proyecciones basadas en ninguna mejora futura

Desempeño 1995 Competidores Porcentaje de ventas Costo de bienes Venta,

Gral., Admin.Ganancias Operativas Período de recolección Inventario-días Neto

de Prop. Plant & Equip. % Costo de Ventas 69,0% 23,6% 7,4% 44 33 34%

Dressen 67,3% 22,3% 10,4% 66 54 39% Proyecciones Dressen 1996 67,3%

22,3% 10,4% 66 54 38% 2000 67,3% 22,3% 10,4% 66 54 38%

20

This document is authorized for use only in FCA DIEM FNZ XVIII by Juan O'Brien

from September 2012 to November 2012.

Dressen

205-S08

Anexo 7 (continuación)

Proyecciones financieras basadas en el desempeño en 1995 (millones de dólares)

1996 $34 21 9 0 3 (24) 1 $44 1997 $37 21 8 (6) 6 (31) 2 $37 1998 $39 22 9 (6) 6

(33) 2 $39 1999 $43 24 8 (7) 7 (35) 1 $41 2000 $43 25 9 (2) 0 (30) 2 $47

Flujo de Caja EBIAT Depreciación Amortización Aumento en: Neto de capital de

trabajo Impuestos diferidos Efectivo de actividades operativas Gastos de capital

Flujos de caja misceláneos Efectivo disponible para servicio de deuda Servicio de

deuda Préstamo Interés después de impuestos Repago del principal Deuda

subordinada Interés después de impuestos Repago del principal Neto de servicio

de deuda Aumento en efectivo Efectivo inicial Efectivo final

13 29 11 0 53 (9) 0 $(9)

12 36 11 0 59 (22) (9) $(31)

11 44 11 0 66 (27) (31) $(58)

11 55 11 0 77 (36) (58) $(94)

11 50 11 0 72 (25) (94) $(119)

Activos Efectivo Cuentas por cobrar Inventario Prepago Total corriente Neto de

activos fijos Fondo de comercio Otros Total Pasivos y Capital Cuentas por pagar

Otros corrientesPréstamo Deuda subordinada Impuestos diferidos Oros pasivos

Capital Necesidad de financiación Total Total Deuda/EBITDA

1996 $ 7 119 65 9 200 168 331 16 $715

1997 $ 7 126 70 9 212 178 323 14 $727

1998 $ 7 134 74 9 224 189 314 12 $739

1999 $ 8 142 78 9 237 200 306 11 $754

2000 $ 8 145 80 9 242 206 297 9 $754

$53 46 231 165 3 30 172 15 $715 4,6

$56 48 195 165 9 30 186 38 $727 4,2

$60 50 151 165 15 30 203 65 $739 3,8

$63 52 96 165 22 30 225 101 $754 3,4

$65 54 46 165 22 30 246 126 $754 3,1

21

This document is authorized for use only in FCA DIEM FNZ XVIII by Juan O'Brien

from September 2012 to November 2012.

205-S08

Dressen

Anexo 7 (continuación) I.

Coeficientes de apalancamiento

Basado en proyecciones de dirección

1996 1,7 2,4 2,3 4,0 40% $ 3 1997 2,3 3,1 1,7 3,0 34% 0 1998 3,0 3,9 1,1 2,3 27%

$(13) 1999 3,8 4,9 0,7 1,8 17% $(16) 2000 4,6 5,9 0,3 1,3 8% $(25)

EBIT/Interés EBITDA/Interés Deuda preferencial/EBITDA Total Deuda/EBITDA

Deuda preferencial/Capital Necesidades de financiación (Exceso de efectivo)

II.

Convenios de préstamos

1996-1997 1998 > 2,25 < 3,5 Después de 1998 > 2,50 < 3,5

EBITDA/Interés Deuda Total/EBITDA

> 2,0 < 4,0

III.

Basado en Continuación del desempeño de 1995

1996 1,5 2,2 4,6 $9 1997 1,6 2,4 4,2 $31 1998 1,8 2,6 3,8 $58 1999 2,0 2,8 3,4

$94 2000 2,0 2,9 3,1 $119

EBIT/Interés EBITDA/Interés Deuda Total/EBITDA Necesidad de financiación

22