ECONOMIA MINERA UD 2.ppt

112

UNIVERSIDAD NACIONAL DE ANCASH UNIVERSIDAD NACIONAL DE ANCASH “SANTIAGO ANTUNEZ DE MAYOLO” “SANTIAGO ANTUNEZ DE MAYOLO” FACULTAD DE INGENIERIA DE MINAS, FACULTAD DE INGENIERIA DE MINAS, GEOLOGIA Y METALURGIA GEOLOGIA Y METALURGIA ECONOMIA MINERA Y ECONOMIA MINERA Y VALUACION DE MINAS VALUACION DE MINAS UD2 UD2 INGº ARNALDO RUIZ CASTRO INGº ARNALDO RUIZ CASTRO ABRIL DEL 2012 ABRIL DEL 2012

-

Upload

iber-jhon-alvarado-villanueva -

Category

Documents

-

view

34 -

download

1

Transcript of ECONOMIA MINERA UD 2.ppt

UNIVERSIDAD NACIONAL DE ANCASHUNIVERSIDAD NACIONAL DE ANCASH“SANTIAGO ANTUNEZ DE MAYOLO”“SANTIAGO ANTUNEZ DE MAYOLO”

FACULTAD DE INGENIERIA DE MINAS, FACULTAD DE INGENIERIA DE MINAS, GEOLOGIA Y METALURGIAGEOLOGIA Y METALURGIA

ECONOMIA MINERA Y ECONOMIA MINERA Y VALUACION DE MINAS VALUACION DE MINAS

UD2UD2

INGº ARNALDO RUIZ CASTROINGº ARNALDO RUIZ CASTRO

ABRIL DEL 2012ABRIL DEL 2012

MATEMATICA FINANCIERAMATEMATICA FINANCIERA

Es una rama de la matemática aplicada que Es una rama de la matemática aplicada que estudia el valor cronológico del dinero, es decir estudia el valor cronológico del dinero, es decir el valor que toma el dinero con respecto al el valor que toma el dinero con respecto al tiempo, al combinar elementos fundamentales tiempo, al combinar elementos fundamentales que lo condicionan como son: capital, tasa de que lo condicionan como son: capital, tasa de interés y el tiempo, para conseguir un interés y el tiempo, para conseguir un rendimiento o interés económico, al brindarle rendimiento o interés económico, al brindarle herramientas y métodos que permitan tomar la herramientas y métodos que permitan tomar la decisión más correcta al momento de realizar decisión más correcta al momento de realizar una inversión.una inversión.

TASA DE INTERESTASA DE INTERES

La tasa de interés es la valoración del costo que La tasa de interés es la valoración del costo que implica la posesión de dinero producto de un crédito. implica la posesión de dinero producto de un crédito. Rédito que causa una operación, en cierto plazo, y que Rédito que causa una operación, en cierto plazo, y que se expresa porcentualmente respecto al capital que lo se expresa porcentualmente respecto al capital que lo produce. Es el precio en porcentaje que se paga por el produce. Es el precio en porcentaje que se paga por el uso de fondos prestables”.uso de fondos prestables”.Semántica el término interés queda establecido como: Semántica el término interés queda establecido como: “El vocablo “interés” proviene del latín “inter esse” “El vocablo “interés” proviene del latín “inter esse” que significa “estar entre”. Tratamos de explicar la que significa “estar entre”. Tratamos de explicar la idea: si tenemos un capital inicial de 100 unidades idea: si tenemos un capital inicial de 100 unidades monetarias (um) y al cabo de un tiempo dado tenemos monetarias (um) y al cabo de un tiempo dado tenemos 120 um, lo que esta en medio entre ambas cifras, es la 120 um, lo que esta en medio entre ambas cifras, es la diferencia (20 um) y corresponde precisamente a los diferencia (20 um) y corresponde precisamente a los intereses”.intereses”.

INTERESINTERES

Desde un punto de vista técnico, el interés es el Desde un punto de vista técnico, el interés es el costo del dinero y su cálculo, se fundamenta en:costo del dinero y su cálculo, se fundamenta en:

• El capital inicial prestado o ahorrado, que El capital inicial prestado o ahorrado, que financieramente se denomina valor presente financieramente se denomina valor presente (P).(P).

• El periodo o fracción de tiempo (t).El periodo o fracción de tiempo (t).

• La tasa de interés, que es un porcentaje (i)La tasa de interés, que es un porcentaje (i)

El costo del dinero puede establecerse por día, por El costo del dinero puede establecerse por día, por semana, por mes, etc., siendo lo más usual que el semana, por mes, etc., siendo lo más usual que el dinero se preste a una tasa de interés anual.dinero se preste a una tasa de interés anual.

REGIMENES DE INTERESREGIMENES DE INTERES

Bajo las consideraciones de efectivización entre los Bajo las consideraciones de efectivización entre los entes naturales o jurídicos que lo aplican, los intereses entes naturales o jurídicos que lo aplican, los intereses se establecen bajo dos regímenes: interés simple e se establecen bajo dos regímenes: interés simple e interés compuesto.interés compuesto.

Interés Simple. Interés Simple.

En la modalidad de interés simple, el interés de cada En la modalidad de interés simple, el interés de cada periodo es calculado siempre en función del capital o periodo es calculado siempre en función del capital o monto inicial:monto inicial:

De acuerdo a lo establecido el interés simple se puede De acuerdo a lo establecido el interés simple se puede formular del modo siguiente:formular del modo siguiente:

Interés Simple (I) = Capital Inicial (P) x Tasa de Interés (i) x Tiempo (t)

REGIMENES DE INTERESREGIMENES DE INTERES

El monto final, o financieramente denominado valor futuro El monto final, o financieramente denominado valor futuro (F), se calcula mediante la siguiente fórmula:(F), se calcula mediante la siguiente fórmula:

Ejemplo:Ejemplo:Se pide un préstamo bancario de US $ 1,000.00, con una Se pide un préstamo bancario de US $ 1,000.00, con una tasa de interés de 60 % nominal anual, esto es 15 % tasa de interés de 60 % nominal anual, esto es 15 % trimestral. Calcular el interés simple que debe generarse trimestral. Calcular el interés simple que debe generarse durante un año y los montos finales que se generarían durante un año y los montos finales que se generarían trimestralmente.trimestralmente.El interés generado durante un año es de:El interés generado durante un año es de:I = P x i x t = 1,000.00 x 0.60 x 1 = US $ 600.00I = P x i x t = 1,000.00 x 0.60 x 1 = US $ 600.00El monto final o valor futuro será de:El monto final o valor futuro será de:F = P (1 + it) = 1,000.00 (1 + 0.60 x 1) = US $ 1,600.00F = P (1 + it) = 1,000.00 (1 + 0.60 x 1) = US $ 1,600.00

F = P + I = P (1 +it)

REGIMENES DE INTERESREGIMENES DE INTERES

Montos trimestrales con Interés simpleMontos trimestrales con Interés simple

Como podemos apreciar en el cuadro expuesto, los Como podemos apreciar en el cuadro expuesto, los intereses generados trimestralmente son siempre los intereses generados trimestralmente son siempre los mismos.mismos.

TRIMESTRE MONTO INICIAL INTERES MONTO FINAL1 1,000.00 150.00 1,150.002 1,150.00 150.00 1,300.003 1,300.00 150.00 1,450.004 1,450.00 150.00 1,600.00

REGIMENES DE INTERESREGIMENES DE INTERESInterés Compuesto.Interés Compuesto.En la actualidad, el uso del interés simple se ha restringido a En la actualidad, el uso del interés simple se ha restringido a algunas operaciones comerciales, siendo el interés compuesto el algunas operaciones comerciales, siendo el interés compuesto el de mayor utilización para actividades económicas y financieras. de mayor utilización para actividades económicas y financieras. El proceso de capitalización denominado interés compuesto, El proceso de capitalización denominado interés compuesto, establece el criterio del pago sobre el capital inicial y sobre el establece el criterio del pago sobre el capital inicial y sobre el interés establecido. Por lo general se calcula el interés compuesto interés establecido. Por lo general se calcula el interés compuesto sobre una tasa anual, la cual puede ser capitalizada en forma sobre una tasa anual, la cual puede ser capitalizada en forma continua, diaria, mensual, bimestral, trimestral o semestral.continua, diaria, mensual, bimestral, trimestral o semestral.Por lo establecido, el monto final o futuro de una capital Por lo establecido, el monto final o futuro de una capital invertido, ahorrado o prestado, se calcula utilizando la siguiente invertido, ahorrado o prestado, se calcula utilizando la siguiente fórmula matemática:fórmula matemática:

F = P (1 + i)n

REGIMENES DE INTERESREGIMENES DE INTERES

Donde:Donde:F = Monto Final o Valor FuturoF = Monto Final o Valor FuturoP = Monto inicial o Valor PresenteP = Monto inicial o Valor Presentei = Tasa de interes.i = Tasa de interes.n = Número de períodos.n = Número de períodos.Ejemplo:Ejemplo:Se pide un préstamo bancario de US $ 1,000.00, con una Se pide un préstamo bancario de US $ 1,000.00, con una tasa de interés compuesto anual de 60 % nominal, esto es 15 tasa de interés compuesto anual de 60 % nominal, esto es 15 % trimestral. Calcular el monto final que debe generarse % trimestral. Calcular el monto final que debe generarse durante un año y los montos finales que se generarían durante un año y los montos finales que se generarían trimestralmente.trimestralmente.Aplicando la fórmula general tendremos el siguiente Aplicando la fórmula general tendremos el siguiente resultado:resultado:F = P (1 + i)n = 1,000.00 (1 + 0.60)1F = P (1 + i)n = 1,000.00 (1 + 0.60)1F = US $ 1,600.00F = US $ 1,600.00

REGIMENES DE INTERESREGIMENES DE INTERESBajo las consideraciones de la aplicación de un interés Bajo las consideraciones de la aplicación de un interés compuesto de 60/4 = 15 % trimestral, los resultados que se compuesto de 60/4 = 15 % trimestral, los resultados que se obtienen se muestran el la Tabla. obtienen se muestran el la Tabla.

En el siguiente Gráfico, observamos la diferencia que se En el siguiente Gráfico, observamos la diferencia que se predispone entre un monto final generado por la aplicación de un predispone entre un monto final generado por la aplicación de un interés simple y un interés compuesto, bajo las consideraciones interés simple y un interés compuesto, bajo las consideraciones de un mismo monto inicial y una misma tasa de aplicación, lo de un mismo monto inicial y una misma tasa de aplicación, lo cual estaría produciendo que para periodos de tiempo mayores cual estaría produciendo que para periodos de tiempo mayores existiría un incremento del interés compuesto que se obtiene.existiría un incremento del interés compuesto que se obtiene.

TRIMESTRE MONTO INICIAL INTERES MONTO FINAL1 1,000.00 150.00 1,150.002 1,150.00 172.50 1,322.503 1,322.50 198.38 1,520.884 1,520.88 228.13 1,749.01

REGIMENES DE INTERESREGIMENES DE INTERES

INTERES SIMPLE VS INTERES COMPUESTO

1,000.00

1,100.00

1,200.00

1,300.00

1,400.00

1,500.00

1,600.00

1,700.00

1,800.00

1 2 3 4

PERIODO DE TIEMPO

MO

NT

O (

US

$)

Serie1 INTERES SIMPLE INTERES COMPUESTO

TIPO DE TASA DE INTERESTIPO DE TASA DE INTERES

En el mercado financiero existe una gran En el mercado financiero existe una gran variedad de tipo de intereses, que además variedad de tipo de intereses, que además dependen de los efectos de su aplicación. En el dependen de los efectos de su aplicación. En el presente tratado, nos referimos a los tipos de tasa presente tratado, nos referimos a los tipos de tasa de interés de acuerdo a su aplicación en el de interés de acuerdo a su aplicación en el mercado financiero en concordancia con las mercado financiero en concordancia con las entidades que solicitan los préstamos entidades que solicitan los préstamos (prestatarios).(prestatarios).

TASA DE INTERES NOMINAL (iTASA DE INTERES NOMINAL (inn))

Es la tasa de interés básica que se nombra o declara en Es la tasa de interés básica que se nombra o declara en una operación financiera. Por lo general el valor una operación financiera. Por lo general el valor correspondiente a esta tasa lo determina el Banco correspondiente a esta tasa lo determina el Banco Centra de cada país, para transacciones bancarias y Centra de cada país, para transacciones bancarias y comerciales; pero también, se puede establecer por comerciales; pero también, se puede establecer por contrata de los prestamistas y prestatarios. Esta tasa contrata de los prestamistas y prestatarios. Esta tasa de interés por lo general se establece para un periodo de interés por lo general se establece para un periodo anual y es propio de cada unidad monetaria. Por anual y es propio de cada unidad monetaria. Por ejemplo en el país el Banco de la Nacional establece ejemplo en el país el Banco de la Nacional establece un promedio de 6 % anual para una cuenta de ahorros, un promedio de 6 % anual para una cuenta de ahorros, mientras que esta misma entidad establece un 18 % mientras que esta misma entidad establece un 18 % anual para préstamos.anual para préstamos.

TASA DE INTERES PERIODICO (iTASA DE INTERES PERIODICO (ipp))

Esta tasa se determina para diferentes fracciones de Esta tasa se determina para diferentes fracciones de tiempo, generalmente periodos menores a un año, el tiempo, generalmente periodos menores a un año, el cual es directamente proporcional al tiempo cual es directamente proporcional al tiempo establecido. Por ejemplo, si la tasa de interés establecido. Por ejemplo, si la tasa de interés nominal anual es de 60 % su tasa de Interés nominal anual es de 60 % su tasa de Interés periódica mensual, será de: 60/12 = 5 %.periódica mensual, será de: 60/12 = 5 %.

Por lo tanto podemos establecer que:Por lo tanto podemos establecer que:

100xm

ii np

TASA DE INTERES PERIODICO (iTASA DE INTERES PERIODICO (ipp))

Donde:Donde:

iipp = Tasa de interés periódica, correspondiente al = Tasa de interés periódica, correspondiente al

periodo del año. periodo del año.

iinn = Tasa de interés nominal anual dividida entre = Tasa de interés nominal anual dividida entre

100.100.

m = Número de periodos al año.m = Número de periodos al año.

TASA DE INTERES EFECTIVA (iTASA DE INTERES EFECTIVA (iefef))

Es la tasa que utilizan las entidades bancarias y Es la tasa que utilizan las entidades bancarias y financieras, para la concretización de pago de financieras, para la concretización de pago de intereses, impuestos, comisiones y cualquier tipo de intereses, impuestos, comisiones y cualquier tipo de gastos que la operación implique. Esta tasa de gastos que la operación implique. Esta tasa de interés es la variación que sufre el interés periódico interés es la variación que sufre el interés periódico por la aplicación de un interés compuesto a los por la aplicación de un interés compuesto a los periodos de tiempo que se establecen durante un periodos de tiempo que se establecen durante un año, de aquí que su fórmula matemática, sea la año, de aquí que su fórmula matemática, sea la siguiente:siguiente:

100]1)1[( xm

ii mnef

TASA DE INTERES EFECTIVA (iTASA DE INTERES EFECTIVA (iefef))

Donde:Donde:

iief ef = Tasa de interés efectiva anual= Tasa de interés efectiva anual

iinn = Tasa de interés nominal anual dividida entre = Tasa de interés nominal anual dividida entre

100.100.

m = Número de veces al año que se acumulan m = Número de veces al año que se acumulan intereses al capital (capitalización).intereses al capital (capitalización).

TASA DE INTERES EFECTIVA (iTASA DE INTERES EFECTIVA (iefef))

Ejemplo:Ejemplo:

Determinar la tasa de Interés efectiva anual, de una Determinar la tasa de Interés efectiva anual, de una tasa de interés nominal del 60 %, capitalizable tasa de interés nominal del 60 %, capitalizable mensualmente.mensualmente.

iief ef = [(1 + i= [(1 + inn/m)/m)mm – 1) x 100] = [(1 + 0.60/12) – 1) x 100] = [(1 + 0.60/12)1212 – 1) x 100] – 1) x 100]

iiefef = 79.59 % = 79.59 %

TASA DE INTERES CONTINUA (iTASA DE INTERES CONTINUA (icc))

Este tipo de tasa de interés se genera cuando, el Este tipo de tasa de interés se genera cuando, el número de periodos, m, por año, es bastante grande. número de periodos, m, por año, es bastante grande. Por lo establecido deducimos que el radio de interés Por lo establecido deducimos que el radio de interés periódico, in/m, será muy pequeño.periódico, in/m, será muy pequeño.La formula para su cálculo es la siguiente.La formula para su cálculo es la siguiente.iicc = limite [(1 + in/m) = limite [(1 + in/m)mm – 1] – 1] m m iicc = limite [{(1 + in/m) = limite [{(1 + in/m)m/inm/in}}inin – 1] – 1] m m iicc = limite [e = limite [em/inln(1+in/m)m/inln(1+in/m)]]inin – 1 – 1 m m iicc = e = ein in - 1- 1

EJEMPLO DE TASA DE INTERESEJEMPLO DE TASA DE INTERES

Ejemplo 2 – 004:Ejemplo 2 – 004:¿Qué tasa de interés efectiva es equivalente a las ¿Qué tasa de interés efectiva es equivalente a las siguientes consideraciones?siguientes consideraciones?Una tasa de interés nominal de 8 % compuesto Una tasa de interés nominal de 8 % compuesto trimestralmente.trimestralmente.

iief ef = [(1 + 0.08/4)= [(1 + 0.08/4)44 –1] x 100 = 8.243 % –1] x 100 = 8.243 %

Una tasa de interés nominal de 8 % compuesto Una tasa de interés nominal de 8 % compuesto diariamente.diariamente.

iiefef = [(1 + 0.08/365) = [(1 + 0.08/365)365365 –1] x 100 = 8.328 % –1] x 100 = 8.328 %

Una tasa de Interés nominal de 8 % compuesto Una tasa de Interés nominal de 8 % compuesto continuo.continuo.

iicc = (e = (e0.080.08 – 1) x 100 = 8.329 % – 1) x 100 = 8.329 %

TASA DE INTERES REAL (iTASA DE INTERES REAL (ir))

Una de las variables que influye sobre el poder Una de las variables que influye sobre el poder adquisitivo del dinero con respecto al tiempo, es la adquisitivo del dinero con respecto al tiempo, es la inflación, la Tasa de Interés Real establece esta inflación, la Tasa de Interés Real establece esta variable (inflación) para corregir los efectos variable (inflación) para corregir los efectos causados sobre una tasa de interés efectiva, ya que causados sobre una tasa de interés efectiva, ya que esta última es la que más se aplica en las esta última es la que más se aplica en las transacciones financieras; la influencia de la transacciones financieras; la influencia de la inflación queda determinada en la siguiente fórmula inflación queda determinada en la siguiente fórmula que determina la tasa de interés real:que determina la tasa de interés real:

Ir = [(ief - )/(1 + )] x 100

TASA DE INTERES REAL (iTASA DE INTERES REAL (ir))

Donde:Donde:

IIr r = Tasa de Interés Real anual. = Tasa de Interés Real anual.

iieff = Tasa de Interés efectiva anual dividida entre 100. = Tasa de Interés efectiva anual dividida entre 100.

= Tasa de Inflación anual dividida entre 100.= Tasa de Inflación anual dividida entre 100.La inflación puede condicionarse de dos maneras:La inflación puede condicionarse de dos maneras:Ex – post.- Es decir después de haberse producido el Ex – post.- Es decir después de haberse producido el efecto inflacionario, el cual es utilizado para encontrar efecto inflacionario, el cual es utilizado para encontrar el costo real de una operación financiera, una vez el costo real de una operación financiera, una vez efectuada la misma.efectuada la misma.Ex – ante.- Antes de que suceda el efecto Ex – ante.- Antes de que suceda el efecto inflacionario, como efecto para tomar decisiones, por lo inflacionario, como efecto para tomar decisiones, por lo cual la inflación será una variable estimada, con la cual la inflación será una variable estimada, con la consiguiente incertidumbre de su cumplimiento.consiguiente incertidumbre de su cumplimiento.

TASA DE INTERES REAL (iTASA DE INTERES REAL (ir))

Ejemplo:Ejemplo:

Calcular la tasa de interés real, producida una Calcular la tasa de interés real, producida una inflación de 2.35 % en el año 2006, bajo las inflación de 2.35 % en el año 2006, bajo las consideraciones de una moneda nacional, consideraciones de una moneda nacional, considerando una tasa efectiva anual de 79.59 %:considerando una tasa efectiva anual de 79.59 %:

Ir = [(iIr = [(ief - - )/(1 + )/(1 + )] x 100 = [(0.7959 – 0.0235)/(1 + 0.0235)] x 100)] x 100 = [(0.7959 – 0.0235)/(1 + 0.0235)] x 100

Ir = 75.47 %Ir = 75.47 %

DETERMINACION DE LA TASA DE INTERES DETERMINACION DE LA TASA DE INTERES NOMINALNOMINAL

Como se manifestó anteriormente la tasa de interés Como se manifestó anteriormente la tasa de interés nominal queda fijada anualmente por el nominal queda fijada anualmente por el Banco de Banco de CréditoCrédito de cada país, al cual denominaremos de cada país, al cual denominaremos tasa de tasa de interés bancariointerés bancario, el cual sirve como base para , el cual sirve como base para determinar las tasas que podrían aplicarse a cada tiempo determinar las tasas que podrían aplicarse a cada tiempo de empresa económica o financiera, lográndose así de empresa económica o financiera, lográndose así establecer la denominada establecer la denominada tasa mínima atractiva de tasa mínima atractiva de retornoretorno y la y la tasa interna de retornotasa interna de retorno, esta última bajo , esta última bajo consideraciones económicas es la máxima tasa de consideraciones económicas es la máxima tasa de interés que podría lograrse por efectos económicos interés que podría lograrse por efectos económicos financieros.financieros.De un modo gráfico sencillo esto podría apreciarse del De un modo gráfico sencillo esto podría apreciarse del modo siguiente:modo siguiente:

GRAFICO DE TASAS DE INTERESGRAFICO DE TASAS DE INTERES

RIE

SG

O

TASAS DE INTERES

TASA MINIMA ATRACTIVA DE RETORNO (TMAR)

TASA INTERNA DE RETORNO (TIR)

RIE

SG

O

TASA DE INTERES BANCARIA O BASICA (TIB)

TASA MINIMA ATRACTIVA DE RETORNO (TMAR)

DETERMINACION DE LA TASA DE DETERMINACION DE LA TASA DE INTERES NOMINALINTERES NOMINAL

Del grafico inferimos que una TIB, produciría el Del grafico inferimos que una TIB, produciría el mínimo interés que estará generándose por la mínimo interés que estará generándose por la inversión de un capital determinado, tomándose inversión de un capital determinado, tomándose como inversión en este caso un ahorro como inversión en este caso un ahorro establecido, si asumimos que en moneda establecido, si asumimos que en moneda extranjera (dólar), ahorramos US $ 100.00 y la extranjera (dólar), ahorramos US $ 100.00 y la tasa de interés bancario es de 2 % anual, el tasa de interés bancario es de 2 % anual, el interés generado anual sería de US $ 2.00, que interés generado anual sería de US $ 2.00, que representaría la ganancia de una persona natural representaría la ganancia de una persona natural o jurídica.o jurídica.

DETERMINACION DE LA TASA DE DETERMINACION DE LA TASA DE INTERES NOMINALINTERES NOMINAL

Pero, bajo las circunstancias que esta misma persona natural o Pero, bajo las circunstancias que esta misma persona natural o jurídica, desease invertir en una actividad empresarial se debe jurídica, desease invertir en una actividad empresarial se debe establecer una TMAR, que por las consideraciones de inversión establecer una TMAR, que por las consideraciones de inversión están sujetas a riesgos de inversión, que inclusive podrían llegar a están sujetas a riesgos de inversión, que inclusive podrían llegar a la pérdida del capital invertido. Los riesgos de una actividad la pérdida del capital invertido. Los riesgos de una actividad empresarial tienen características de internas y externas; en el caso empresarial tienen características de internas y externas; en el caso de consideraciones internas están los riesgos técnicos y de consideraciones internas están los riesgos técnicos y económicos; en cuanto a los externos se encuentran los efectos de económicos; en cuanto a los externos se encuentran los efectos de políticas económicas y sociales. Por ejemplo en el caso de la políticas económicas y sociales. Por ejemplo en el caso de la minería un riesgo técnico será la determinación de las reservas de minería un riesgo técnico será la determinación de las reservas de mineral y en el caso de política económica encontramos la mineral y en el caso de política económica encontramos la variación del precio de los metales en el mercado internacional, y variación del precio de los metales en el mercado internacional, y como política social, encontramos por ejemplo el cambio de un como política social, encontramos por ejemplo el cambio de un mandato presidencial.mandato presidencial.

DETERMINACION DE LA TASA DE DETERMINACION DE LA TASA DE INTERES NOMINALINTERES NOMINAL

La cuantificación de los riesgos es típica de la La cuantificación de los riesgos es típica de la actividad empresarial la cual se establece, por actividad empresarial la cual se establece, por ejemplo en el caso de la minería el valor del riesgo ejemplo en el caso de la minería el valor del riesgo estaría variando entre 50 % a 100 % más, en estaría variando entre 50 % a 100 % más, en relación con otras actividades extractivas o relación con otras actividades extractivas o industriales. Esto estaría generando una TMAR industriales. Esto estaría generando una TMAR entre 27 % a un 36 % anual.entre 27 % a un 36 % anual.

FORMULAS DE INTERES COMPUESTO EN FORMULAS DE INTERES COMPUESTO EN TOMA DE DECISIONESTOMA DE DECISIONES

La toma de decisiones sobre acciones técnicas, económicas La toma de decisiones sobre acciones técnicas, económicas o financieras, conllevan al éxito o fracaso de una actividad o financieras, conllevan al éxito o fracaso de una actividad empresarial, siendo la elección económica y/o financiera la empresarial, siendo la elección económica y/o financiera la de mayor preponderancia para determinar la(s) mejor(es) de mayor preponderancia para determinar la(s) mejor(es) alternativa(s).alternativa(s).

El flujo económico y/o financiero de una actividad El flujo económico y/o financiero de una actividad empresarial sobre diferentes periodos de tiempo; empresarial sobre diferentes periodos de tiempo; considerando el flujo como un efecto monetario de ingresos, considerando el flujo como un efecto monetario de ingresos, egresos o combinación de ambos; para una aplicación egresos o combinación de ambos; para una aplicación específica; esta relacionada a seis (06) fórmulas básicas de específica; esta relacionada a seis (06) fórmulas básicas de interés compuesto, que a su vez se sustentan únicamente a interés compuesto, que a su vez se sustentan únicamente a cinco (05) variables, que en el presente tratado se detallarán cinco (05) variables, que en el presente tratado se detallarán con la siguiente nomenclaturas:con la siguiente nomenclaturas:

FORMULAS DE INTERES COMPUESTO EN FORMULAS DE INTERES COMPUESTO EN TOMA DE DECISIONESTOMA DE DECISIONES

P =P = Valor Presente, referido a un valor de ingresos o Valor Presente, referido a un valor de ingresos o costos monetarios.costos monetarios.F =F = Valor futuro, referido a un valor de ingresos o costos Valor futuro, referido a un valor de ingresos o costos monetarios.monetarios.A =A = Valor anual, de una serie de “n” valores anuales Valor anual, de una serie de “n” valores anuales iguales, realizados al final de cada periodo de interés, iguales, realizados al final de cada periodo de interés, denominado también valor anual equivalente.denominado también valor anual equivalente.i =i = Tasa de interés efectiva por periodo Tasa de interés efectiva por periodo (utilizaremos esta nomenclatura por consideraciones (utilizaremos esta nomenclatura por consideraciones de simplificación, ya que la nomenclatura del interés de simplificación, ya que la nomenclatura del interés efectivos es ief).efectivos es ief).n =n = Número de periodos de interés. Número de periodos de interés.Gráficamente, estas variables pueden ser visualizadas del Gráficamente, estas variables pueden ser visualizadas del modo siguiente:modo siguiente:

FORMULAS DE INTERES COMPUESTO EN FORMULAS DE INTERES COMPUESTO EN TOMA DE DECISIONESTOMA DE DECISIONES

A A A A A

0 1 2 3 n-2 n-1 n

P F

VALORES ANUALES EQUIVALENTES

VALOR PRESENTE VALOR FUTURO

PERIODOS ANUALES DE TIEMPO

FORMULAS DE INTERES COMPUESTO EN FORMULAS DE INTERES COMPUESTO EN TOMA DE DECISIONESTOMA DE DECISIONES

Cada problema de interés esta compuesto de cuatro (04) Cada problema de interés esta compuesto de cuatro (04) de estas variables, tres (03) de las cuales son valores de estas variables, tres (03) de las cuales son valores dados y el cuarto debe ser determinado.dados y el cuarto debe ser determinado.Para facilitar la solución de problemas complejos, se Para facilitar la solución de problemas complejos, se recomienda utilizar la notación recomienda utilizar la notación denominada estándardenominada estándar, , que describe de un modo particular las consideraciones de que describe de un modo particular las consideraciones de configuración de las variables que intervienen en un configuración de las variables que intervienen en un problema específico. Por ejemplo:problema específico. Por ejemplo:La notación estándar (F/P,i,n), significa que la variable La notación estándar (F/P,i,n), significa que la variable incógnita (es decir que debe ser hallada) es F (valor incógnita (es decir que debe ser hallada) es F (valor futuro); conocidos: P (valor presente), i (tasa de interés futuro); conocidos: P (valor presente), i (tasa de interés efectiva) y n (periodo anual de tiempo). La notación efectiva) y n (periodo anual de tiempo). La notación estándar (A/F,i,n); significaría, determinar “A”, dados estándar (A/F,i,n); significaría, determinar “A”, dados “F”, “i” y “n”.“F”, “i” y “n”.

FORMULAS DE INTERES COMPUESTO EN FORMULAS DE INTERES COMPUESTO EN TOMA DE DECISIONESTOMA DE DECISIONES

Los seis (06) factores derivados para la solución de Los seis (06) factores derivados para la solución de problemas de interés compuesto, son las siguientes:problemas de interés compuesto, son las siguientes:

Factor de Pago Simple – Cantidad compuesta.Factor de Pago Simple – Cantidad compuesta.

Mediante este factor se calcula el valor futuro Mediante este factor se calcula el valor futuro simple, teniendo como dato el valor presente simple.simple, teniendo como dato el valor presente simple.

Un análisis de la generación del interés y del monto Un análisis de la generación del interés y del monto final en los diferentes periodos de tiempo, nos final en los diferentes periodos de tiempo, nos conduce a los siguientes resultados:conduce a los siguientes resultados:

FORMULAS DE INTERES COMPUESTO EN FORMULAS DE INTERES COMPUESTO EN TOMA DE DECISIONESTOMA DE DECISIONES

Primer Periodo:Primer Periodo:

Capital inicial Capital inicial P P

Interés Interés Pi Pi

Capital Final Capital Final P (1 + i) P (1 + i)

Segundo Periodo:Segundo Periodo:

Capital InicialCapital Inicial P (1 + i) P (1 + i)

Interés Interés [P (1 + i)]i [P (1 + i)]i

Capital Final Capital Final P(1 + i) P(1 + i)22..

FORMULAS DE INTERES COMPUESTO EN FORMULAS DE INTERES COMPUESTO EN TOMA DE DECISIONESTOMA DE DECISIONES

Tercer Periodo:Tercer Periodo:Capital InicialCapital Inicial P(1 + i) P(1 + i)22..Interés Interés [P(1 + i) [P(1 + i)22]i]iCapital Final Capital Final P(1 + i) P(1 + i)33..Por analogía establecemos que en el periodo Por analogía establecemos que en el periodo final (n), tendremos:final (n), tendremos:Capital InicialCapital Inicial P(1 + i) P(1 + i)n-1n-1..Interés Interés [P(1 + i) [P(1 + i)n-1n-1]i]iCapital Final Capital Final P(1 + i) P(1 + i)nn..

FORMULAS DE INTERES COMPUESTO EN FORMULAS DE INTERES COMPUESTO EN TOMA DE DECISIONESTOMA DE DECISIONES

Este último valor así determinado viene a Este último valor así determinado viene a representar al valor futuro, por lo tanto en forma representar al valor futuro, por lo tanto en forma genérica tendremos:genérica tendremos:

El factor El factor (1 + i)(1 + i)nn, es el denominado , es el denominado Factor de Factor de Pago Simple – Cantidad CompuestaPago Simple – Cantidad Compuesta, cuya , cuya denominación estándar es:denominación estándar es:

(1 + i)(1 + i)nn = (F/P, i, n) = (F/P, i, n)

niPF )1(

FORMULAS DE INTERES COMPUESTO EN FORMULAS DE INTERES COMPUESTO EN TOMA DE DECISIONESTOMA DE DECISIONES

EjemploEjemplo::

Calcular el monto final, después de 7 años, de Calcular el monto final, después de 7 años, de una inversión inicial de US $ 1,250.00 al 8 % una inversión inicial de US $ 1,250.00 al 8 % efectivo compuesto anualmente.efectivo compuesto anualmente.

F = 1,250.00 (1 + 0.08)F = 1,250.00 (1 + 0.08)77

F = US $ 2,142.28F = US $ 2,142.28

FORMULAS DE INTERES COMPUESTO EN FORMULAS DE INTERES COMPUESTO EN TOMA DE DECISIONESTOMA DE DECISIONES

Factor de Pago Simple – Cantidad Presente.Factor de Pago Simple – Cantidad Presente.Mediante este factor se realiza la transformación de un Mediante este factor se realiza la transformación de un valor futuro a un valor presente, utilizando la siguiente valor futuro a un valor presente, utilizando la siguiente fórmula:fórmula:

El factor El factor 1/(1 + i)1/(1 + i)nn, es el denominado , es el denominado Factor de Pago Factor de Pago Simple – Cantidad CompuestaSimple – Cantidad Compuesta, el mismo que tiene la , el mismo que tiene la siguiente denominación estándar:siguiente denominación estándar:[1/(1 + i)[1/(1 + i)nn] = (P/F, i, n)] = (P/F, i, n)

])1(

1[

niFP

FORMULAS DE INTERES COMPUESTO EN FORMULAS DE INTERES COMPUESTO EN TOMA DE DECISIONESTOMA DE DECISIONES

Ejemplo:Ejemplo:Si se necesita un monto final US $ 6,500.00 al Si se necesita un monto final US $ 6,500.00 al final del año 5, que cantidad debe invertirse en final del año 5, que cantidad debe invertirse en la actualidad, con una tasa de interés efectiva la actualidad, con una tasa de interés efectiva de 7.5 % compuesto anual.de 7.5 % compuesto anual.

P = 6,500.00 [1/(1 + 0.075)P = 6,500.00 [1/(1 + 0.075)55]]

P = US $ 4,527.63.P = US $ 4,527.63.

FORMULAS DE INTERES COMPUESTO EN FORMULAS DE INTERES COMPUESTO EN TOMA DE DECISIONESTOMA DE DECISIONES

Factor de Series Uniformes - Cantidad Factor de Series Uniformes - Cantidad Compuesta.Compuesta.

Este factor nos permite calcular el valor futuro, de una Este factor nos permite calcular el valor futuro, de una series de valores anuales equivalente.series de valores anuales equivalente.Analíticamente podemos establecer lo siguiente:Analíticamente podemos establecer lo siguiente:Para: Para: n = 1n = 1 F = AF = An = 2n = 2 F = A (1 + i) + AF = A (1 + i) + An = 3n = 3 F = A (1 + i) (1 + i) + A (1 + i) + AF = A (1 + i) (1 + i) + A (1 + i) + A

F = A (1 + i)F = A (1 + i)22 + A (1 +i) + A + A (1 +i) + A

FORMULAS DE INTERES COMPUESTO EN FORMULAS DE INTERES COMPUESTO EN TOMA DE DECISIONESTOMA DE DECISIONES

De donde podemos establecer que para un periodo de tiempo De donde podemos establecer que para un periodo de tiempo “n”, tendremos la siguiente relación:“n”, tendremos la siguiente relación:F = A (1 + i)F = A (1 + i)n-1n-1 + A (1 + i) + A (1 + i)n-2n-2 + ………….. + A (1 + i) + A + ………….. + A (1 + i) + A F = A [(1 + i)F = A [(1 + i)n-1n-1 + (1 + i) + (1 + i)n-2n-2 + ………….. + (1 + i) + 1] + ………….. + (1 + i) + 1]Si multiplicamos esta última ecuación por (1 + i), Si multiplicamos esta última ecuación por (1 + i), obtendremos:obtendremos:F (1 + i) = A [(1 + i)F (1 + i) = A [(1 + i)nn + (1 + i) + (1 + i)n-1n-1 + ………….. + ………….. + (1 + i)+ (1 + i)22 + (1 + i)] + (1 + i)]

Sustrayendo estas dos últimas ecuaciones, tendremos:Sustrayendo estas dos últimas ecuaciones, tendremos:Fi = A [(1 + Fi = A [(1 + ii))n – 1n – 1]]

]1)1(

[i

iAF

n

FORMULAS DE INTERES COMPUESTO EN FORMULAS DE INTERES COMPUESTO EN TOMA DE DECISIONESTOMA DE DECISIONES

La relación La relación [(1 + i)[(1 + i)nn – 1]/i – 1]/i, se denomina , se denomina Factor Factor de Series Uniformes - Cantidad Compuestade Series Uniformes - Cantidad Compuesta, y , y tiene la siguiente notación estándar:tiene la siguiente notación estándar:

[(1 + i)[(1 + i)nn – 1]/i = (F/A, i, n). – 1]/i = (F/A, i, n).

FORMULAS DE INTERES COMPUESTO EN FORMULAS DE INTERES COMPUESTO EN TOMA DE DECISIONESTOMA DE DECISIONES

Ejemplo:Ejemplo:

Si se realizaron inversiones anuales de US $ Si se realizaron inversiones anuales de US $ 725.00, durante 12 años consecutivos, con un 725.00, durante 12 años consecutivos, con un interés efectivo compuesto anual de 9 %, interés efectivo compuesto anual de 9 %, determinar la cantidad total generada al final de determinar la cantidad total generada al final de este periodo.este periodo.

F = [725.00 (1 + 0.09)F = [725.00 (1 + 0.09)1212 – 1]/0.09 – 1]/0.09

F = US $ 14,602.02F = US $ 14,602.02

FORMULAS DE INTERES COMPUESTO EN FORMULAS DE INTERES COMPUESTO EN TOMA DE DECISIONESTOMA DE DECISIONES

Factor de Depósito de Fondo de AmortizaciónFactor de Depósito de Fondo de Amortización..

Este factor nos permitirá determinar el valor anual Este factor nos permitirá determinar el valor anual equivalente de un valor futuro establecido; la equivalente de un valor futuro establecido; la interrelación entre estas dos variables es la interrelación entre estas dos variables es la siguiente:siguiente:

El factor El factor i/[(1 + i)i/[(1 + i)nn – 1], – 1], es el denominadoes el denominado Factor de Factor de Depósito de Fondo de AmortizaciónDepósito de Fondo de Amortización, cuya , cuya notación estándar es:notación estándar es:

i/[(1 + i)i/[(1 + i)n n – 1] = (A/F, i, n)– 1] = (A/F, i, n)

FORMULAS DE INTERES COMPUESTO EN FORMULAS DE INTERES COMPUESTO EN TOMA DE DECISIONESTOMA DE DECISIONES

Ejemplo:Ejemplo:

Si se considera una tasa de interés efectiva anual Si se considera una tasa de interés efectiva anual de 6 %, que cantidad debe depositarse al final de de 6 %, que cantidad debe depositarse al final de cada año para redituar US $ 2,825.00 al final del cada año para redituar US $ 2,825.00 al final del año 7.año 7.

A = 2,825.00 x 0.06/ [(1 + 0.06)A = 2,825.00 x 0.06/ [(1 + 0.06)77 – 1] – 1]

A = US $ 336.56.A = US $ 336.56.

FORMULAS DE INTERES COMPUESTO EN FORMULAS DE INTERES COMPUESTO EN TOMA DE DECISIONESTOMA DE DECISIONES

Factor de Series Uniformes – Valor PresenteFactor de Series Uniformes – Valor Presente

Mediante este factor se realiza la transformación de valores anuales Mediante este factor se realiza la transformación de valores anuales equivalentes a un valor presente, el mismo que puede ser deducido equivalentes a un valor presente, el mismo que puede ser deducido del modo siguiente:del modo siguiente:Si: Si: F = A [(1 + i)F = A [(1 + i)nn – 1]/i – 1]/iyy F = P (1 + i)F = P (1 + i)nn..Luego:Luego:P (1 + i)n = A [(1 + i)P (1 + i)n = A [(1 + i)nn – 1]/i – 1]/i

El valor El valor [(1 + i)[(1 + i)nn – 1]/[i x (1 + i) – 1]/[i x (1 + i)nn]], es el denominado , es el denominado Factor de Factor de Series Uniformes – Valor PresenteSeries Uniformes – Valor Presente, y cuya denominación estándar , y cuya denominación estándar es la siguiente:es la siguiente:[(1 + i)[(1 + i)nn – 1]/[i x (1 + i) – 1]/[i x (1 + i)nn] = (P/A, i, n)] = (P/A, i, n)

n

n

ixi

iAP

)1(

1)1(

FORMULAS DE INTERES COMPUESTO EN FORMULAS DE INTERES COMPUESTO EN TOMA DE DECISIONESTOMA DE DECISIONES

Ejemplo:Ejemplo:

Una inversión producirá US $ 610.00, al final de Una inversión producirá US $ 610.00, al final de cada año durante 15 años. Si la tasa de interés cada año durante 15 años. Si la tasa de interés efectiva compuesta anual es de 10 %. ¿Cuál es el efectiva compuesta anual es de 10 %. ¿Cuál es el valor presente de esta inversión?.valor presente de esta inversión?.

P = 610.00 [(1 + 0.10)P = 610.00 [(1 + 0.10)1515 – 1]/[0.10 x (1 + 0.10) – 1]/[0.10 x (1 + 0.10)1515]]

P = US $ 4,639.71P = US $ 4,639.71

FORMULAS DE INTERES COMPUESTO EN FORMULAS DE INTERES COMPUESTO EN TOMA DE DECISIONESTOMA DE DECISIONES

Factor de Recuperación del CapitalFactor de Recuperación del CapitalMediante este factor se calcula el valor de las Mediante este factor se calcula el valor de las anualidades equivalentes, de un valor presente, para lo anualidades equivalentes, de un valor presente, para lo cual se utiliza la siguiente fórmula de matemática cual se utiliza la siguiente fórmula de matemática financiera:financiera:

Donde Donde [i(1 + i)[i(1 + i)nn]/[(1 + i)]/[(1 + i)nn – 1] – 1], es el denominado , es el denominado Factor Factor de Recuperación del Capitalde Recuperación del Capital, cuya formulación , cuya formulación estándar es el siguiente:estándar es el siguiente:[i(1 + i)[i(1 + i)nn]/[(1 + i)]/[(1 + i)nn – 1] = (A/P, i, n) – 1] = (A/P, i, n)

1)1(

)1(

n

n

i

ixiPA

FORMULAS DE INTERES COMPUESTO EN FORMULAS DE INTERES COMPUESTO EN TOMA DE DECISIONESTOMA DE DECISIONES

EjemploEjemplo::Se ofertan US $ 3,500.00 para una inversión; Se ofertan US $ 3,500.00 para una inversión; determinar cuanto se conseguirá al final de determinar cuanto se conseguirá al final de cada año en un periodo de 6 años para la cada año en un periodo de 6 años para la justificación de esta inversión a una tasa de justificación de esta inversión a una tasa de interés efectiva anual de 12 %.interés efectiva anual de 12 %.A = 3,500.00 {[0.12(1 + 0.12)A = 3,500.00 {[0.12(1 + 0.12)66]/[(1 + 0.12)]/[(1 + 0.12)66 – 1]} – 1]}

A = US $ 851.29A = US $ 851.29

FORMULAS DE INTERES COMPUESTO EN FORMULAS DE INTERES COMPUESTO EN TOMA DE DECISIONESTOMA DE DECISIONES

NOMBRE, FORMULA: ESPECIFICA/ESTANDAR

1. Factor de Pago Simple - Cantidad compuesta P = Dado F=P(F/P,i,n)

(1 + i)n = F/P, i, n

0 n

2. Factor de Pago Simple - Cantidad Presente P=F(P/F,i,n) F = Dado

1/(1 + i)n = P/F, i, n

0 n

3. Factor de Series Uniformes-Cantidad Compuesta A = Dado F=A(F/A,i,n)

[(1 + i)n - 1]/i = F/A, i, n

0 1 n

4. Factor de Depósito de Fondos de Amortización A = F(A/F,i,n) F = Dado

i/[(1 + i)n - 1] = A/F, i, n

0 1 n

5. Factor de Series Uniformes - Valor Presente P=A(P/A,i,n) A = Dado A

[(1 + i)n - 1]/i(1 + i)n = P/A, i, n

0 1 n

6. Factor de Recuperación del Capital P=Dado A = P(A/P,i,n) A

i(1 + i)n/[(1 + i)n - 1] = A/P, i, n

0 1 n

REPRESENTACION GRAFICA

MATEMATICA FINANCIERA EN TOMA DE MATEMATICA FINANCIERA EN TOMA DE DESICIONESDESICIONES

La aplicación de las fórmulas antes descritas, La aplicación de las fórmulas antes descritas, tienen la finalidad de tomar decisiones técnico – tienen la finalidad de tomar decisiones técnico – financieras, ya que establecido el aspecto técnico financieras, ya que establecido el aspecto técnico de características generales o específicas, se de características generales o específicas, se aplica el enfoque económico, permitiendo de este aplica el enfoque económico, permitiendo de este modo realizar la selección de consideraciones modo realizar la selección de consideraciones análogas o mutuamente excluyentes.análogas o mutuamente excluyentes.Para la solución integral de problemas de Para la solución integral de problemas de matemáticas financieras, se debe recurrir a dos matemáticas financieras, se debe recurrir a dos etapas, lo cual permitirá el planteamiento y la etapas, lo cual permitirá el planteamiento y la solución adecuada del problema, las etapas son solución adecuada del problema, las etapas son las siguientes:las siguientes:

MATEMATICA FINANCIERA EN TOMA DE MATEMATICA FINANCIERA EN TOMA DE DESICIONESDESICIONES

Primera Etapa.- Identificación de VariablesPrimera Etapa.- Identificación de Variables

Los problemas de matemáticas financieras, como Los problemas de matemáticas financieras, como quedó establecido, se base en cinco (05) variables: quedó establecido, se base en cinco (05) variables: Valor Presente, Valor Futuro, Valor Anual Valor Presente, Valor Futuro, Valor Anual Equivalente, Tasa de Interés y Periodo de duración. Equivalente, Tasa de Interés y Periodo de duración. En esta primera etapa, se identifican las variables En esta primera etapa, se identifican las variables que condicionan valores dados y se establece la que condicionan valores dados y se establece la variable que se desea determinar.variable que se desea determinar.

MATEMATICA FINANCIERA EN TOMA DE MATEMATICA FINANCIERA EN TOMA DE DESICIONESDESICIONES

Segunda Etapa.- Elaboración del Diagrama o Segunda Etapa.- Elaboración del Diagrama o Flujo Económico.Flujo Económico.

En problemas generales y específicamente en En problemas generales y específicamente en aquellos de difícil interpretación, es útil visualizar el aquellos de difícil interpretación, es útil visualizar el problema a través de un flujograma económico, a problema a través de un flujograma económico, a criterio del proyectista, donde se interrelaciona el criterio del proyectista, donde se interrelaciona el Efecto Económico frente al Periodo de Tiempo Efecto Económico frente al Periodo de Tiempo establecido. Tal como se muestra en el siguiente establecido. Tal como se muestra en el siguiente grafico:grafico:

MATEMATICA FINANCIERA EN TOMA DE MATEMATICA FINANCIERA EN TOMA DE DESICIONESDESICIONES

Donde:Donde:

P = Valor Presente.P = Valor Presente.

F = Valor FuturoF = Valor Futuro

A = Valor Anual EquivalenteA = Valor Anual Equivalente

0, 1, 2, n-1, n = Período de tiempo0, 1, 2, n-1, n = Período de tiempo

0 1 2 3 4 n-1 n

PA AAAA A F

MATEMATICA FINANCIERA EN TOMA DE MATEMATICA FINANCIERA EN TOMA DE DESICIONESDESICIONES

En el caso descrito de representación, los En el caso descrito de representación, los valores anuales equivalentes, así como el valor valores anuales equivalentes, así como el valor presente y el valor futuro, se establecen como presente y el valor futuro, se establecen como valores económicos positivos, la valores económicos positivos, la representación de valores negativos estarían representación de valores negativos estarían precedido por el signo menos (-)precedido por el signo menos (-)..Algunos autores prefieren hacer una Algunos autores prefieren hacer una representación de valores económicos representación de valores económicos mediante flechas, los valores positivos tendrán mediante flechas, los valores positivos tendrán las flechas hacia arriba, mientras que los las flechas hacia arriba, mientras que los negativos lo harán con flechas hacia abajo, tal negativos lo harán con flechas hacia abajo, tal como se aprecia en el Gráfico siguiente:como se aprecia en el Gráfico siguiente:

REPRESENTACION SAGITAL DE UN FLUJO REPRESENTACION SAGITAL DE UN FLUJO ECONOMICOECONOMICO

Para dar solución a problemas de matemáticas Para dar solución a problemas de matemáticas financieras, es necesario establecer criterios de financieras, es necesario establecer criterios de solución adecuados, ya que un mismo problema solución adecuados, ya que un mismo problema puede resolverse de varias maneras, pero al final puede resolverse de varias maneras, pero al final del proceso deben arribarse a resultado similaresdel proceso deben arribarse a resultado similares ..

0

P

A AA A

1 2 3 nn-1

F

A

TIEMPO

MATEMATICA FINANCIERA EN TOMA DE MATEMATICA FINANCIERA EN TOMA DE DESICIONESDESICIONES

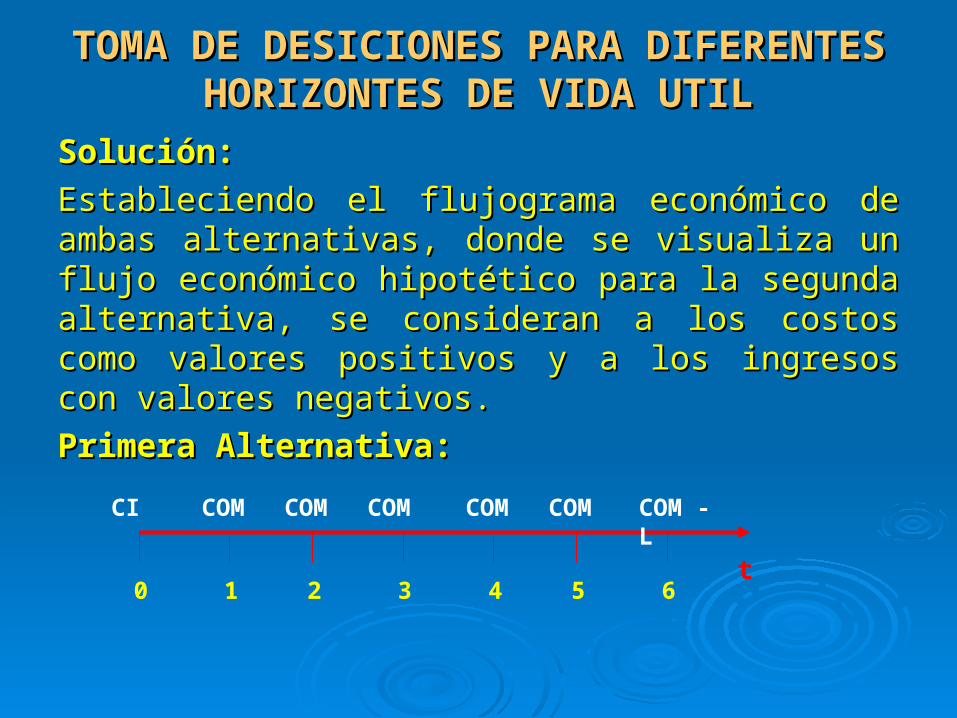

Ejemplo:Ejemplo:

Una inversión minera establece el siguiente criterio Una inversión minera establece el siguiente criterio económico, para la oportunidad de canalización de económico, para la oportunidad de canalización de un determinado capital; el monto invertido genera un determinado capital; el monto invertido genera US $ 1,000.00 durante los tres (03) primeros años y US $ 1,000.00 durante los tres (03) primeros años y US $ 600.00 para los dos (02) años siguientes. Si al US $ 600.00 para los dos (02) años siguientes. Si al final del periodo de inversión no se tienen un valor final del periodo de inversión no se tienen un valor de rescate y la tasa de interés para este tipo de de rescate y la tasa de interés para este tipo de inversiones es de 12 % efectivo anual. Establecer el inversiones es de 12 % efectivo anual. Establecer el monto actual para ejecutar dicho proyecto.monto actual para ejecutar dicho proyecto.

MATEMATICA FINANCIERA EN TOMA DE MATEMATICA FINANCIERA EN TOMA DE DESICIONESDESICIONES

Solución:Solución:

Como se puede apreciar, la aplicación directa de una Como se puede apreciar, la aplicación directa de una de las fórmulas antes indicadas no estaría de las fórmulas antes indicadas no estaría solucionando el problema en mención, por lo cual es solucionando el problema en mención, por lo cual es necesario recurrir a un análisis de solución, en este necesario recurrir a un análisis de solución, en este caso el problema en discusión puede ser resuelto de caso el problema en discusión puede ser resuelto de tres modos diferentes.tres modos diferentes.

El planteamiento general del problema utilizando las El planteamiento general del problema utilizando las etapas antes mencionadas, es el siguiente:etapas antes mencionadas, es el siguiente:

MATEMATICA FINANCIERA EN TOMA DE MATEMATICA FINANCIERA EN TOMA DE DESICIONESDESICIONES

Primera Etapa:Primera Etapa:El análisis del problema, nos conduce a determinar El análisis del problema, nos conduce a determinar que las variables con valores conocidos son: Valor que las variables con valores conocidos son: Valor anual, Tasa de interés anual efectiva y el periodo de anual, Tasa de interés anual efectiva y el periodo de tiempo. Mientras que el valor que se desea conocer tiempo. Mientras que el valor que se desea conocer es el valor presente, el mismo que debe ser es el valor presente, el mismo que debe ser calculado de los valores anuales, que en este caso calculado de los valores anuales, que en este caso tienen datos numéricos que no son equivalentes.tienen datos numéricos que no son equivalentes.Segunda Etapa:Segunda Etapa:El flujograma económico se puede simular del El flujograma económico se puede simular del modo siguiente:modo siguiente:

MATEMATICA FINANCIERA EN TOMA DE MATEMATICA FINANCIERA EN TOMA DE DESICIONESDESICIONES

Donde:Donde:

P = Valor presente, incógnita del problemaP = Valor presente, incógnita del problema

A1 = A2 = A3 = US $ 1,000.00.A1 = A2 = A3 = US $ 1,000.00.

A4 = A5 = US $ 600.00A4 = A5 = US $ 600.00

0 1 2 3 4 5 AÑOS

P = ?

A 1 A 1 A 1A 2 A 2

MATEMATICA FINANCIERA EN TOMA DE MATEMATICA FINANCIERA EN TOMA DE DESICIONESDESICIONES

Primera Alternativa de Solución:Primera Alternativa de Solución:

En esta alternativa, se establece el criterio de En esta alternativa, se establece el criterio de solución, predisponiendo dos arreglos: considerando solución, predisponiendo dos arreglos: considerando dos flujos con los valores anuales equivalentes dos flujos con los valores anuales equivalentes dados, en el segundo flujo se calcula un valor dados, en el segundo flujo se calcula un valor presente hipotético en el periodo tres (03) y se presente hipotético en el periodo tres (03) y se realiza su posterior conversión al momento actual.realiza su posterior conversión al momento actual.

MATEMATICA FINANCIERA EN TOMA DE MATEMATICA FINANCIERA EN TOMA DE DESICIONESDESICIONES

Donde:Donde:P = Valor presente, incógnita del problemaP = Valor presente, incógnita del problemaA1 = US $ 1,000.00A1 = US $ 1,000.00A2 = US $ 600.00A2 = US $ 600.00P’ = Valor presente hipotético.P’ = Valor presente hipotético.

+

2 000 1 3 1 2 3 4 5

P P

A 1 A 1 A 1

A 2 A 2

P’

2

+

0

MATEMATICA FINANCIERA EN TOMA DE MATEMATICA FINANCIERA EN TOMA DE DESICIONESDESICIONES

Planteamiento estandarizado del problema:Planteamiento estandarizado del problema:P = AP = A11(P/A, i, n) + A(P/A, i, n) + A22((P/A, i, n) x (P/F, i, n))((P/A, i, n) x (P/F, i, n))

P = 1000(P/A, 12, 3) + 600((P/A, 12, 2) x (P/F, 12, 3)).P = 1000(P/A, 12, 3) + 600((P/A, 12, 2) x (P/F, 12, 3)).

Planteamiento específico del problema:Planteamiento específico del problema:P = 1000((1 + i)P = 1000((1 + i)nn – 1)/i(1 + i) – 1)/i(1 + i)nn) + 600((1 + i)) + 600((1 + i)nn – 1)/i(1 + i) – 1)/i(1 + i)nn) x (1/(1 + i)) x (1/(1 + i)nn))

P = 1000((1.12)P = 1000((1.12)33 – 1)/0.12(1.12) – 1)/0.12(1.12)33) + 600((1.12)) + 600((1.12)22 – 1)/0.12(1.12) – 1)/0.12(1.12)22) x (1/(1.12)) x (1/(1.12)33))

P = US $ 3,123.61P = US $ 3,123.61

MATEMATICA FINANCIERA EN TOMA DE MATEMATICA FINANCIERA EN TOMA DE DESICIONESDESICIONES

Segunda Alternativa de Solución:Segunda Alternativa de Solución:

Para la solución del problema, establecemos dos Para la solución del problema, establecemos dos flujos, que tengan valores anuales equivalente, tal flujos, que tengan valores anuales equivalente, tal que se puedan aplicar las fórmulas de un modo que se puedan aplicar las fórmulas de un modo directos, como detallamos a continuación:directos, como detallamos a continuación:

MATEMATICA FINANCIERA EN TOMA DE MATEMATICA FINANCIERA EN TOMA DE DESICIONESDESICIONES

Donde:Donde:

P = Valor presente, incógnita del problemaP = Valor presente, incógnita del problema

A1 = US $ 600.00A1 = US $ 600.00

A2 = US $ 400.00A2 = US $ 400.00

0 1 32 4 5 10 2 3

P P

A 1 A 1A 1 A 1 A 1

A 2 A 2 A 2

MATEMATICA FINANCIERA EN TOMA DE MATEMATICA FINANCIERA EN TOMA DE DESICIONESDESICIONES

Planteamiento estandarizado del problema:Planteamiento estandarizado del problema:

P = AP = A11(P/A, i, n) + A(P/A, i, n) + A22(P/A, i, n)(P/A, i, n)

P = 600(P/A, 12, 5) + 400(P/A, 12, 3)P = 600(P/A, 12, 5) + 400(P/A, 12, 3)

Planteamiento especifico del problema:Planteamiento especifico del problema:P = AP = A11((1 + i)((1 + i)nn – 1)/i(1 + i) – 1)/i(1 + i)nn) + A) + A22((1 + i)((1 + i)nn – 1)/i(1 + i) – 1)/i(1 + i)nn))

P = 600((1.12)P = 600((1.12)55 – 1)/0.12(1.12) – 1)/0.12(1.12)55) + 400((1.12)) + 400((1.12)33 – 1)/0.12(1.12) – 1)/0.12(1.12)33))

P = US $ 3,123.60P = US $ 3,123.60

MATEMATICA FINANCIERA EN TOMA DE MATEMATICA FINANCIERA EN TOMA DE DESICIONESDESICIONES

Tercera Alternativa de Solución:Tercera Alternativa de Solución:

En esta alternativa, se consideran los valores de las En esta alternativa, se consideran los valores de las anualidades en forma independiente, establecidos anualidades en forma independiente, establecidos como valores futuros para poder aplicar la fórmula como valores futuros para poder aplicar la fórmula del valor futuro para cada uno de ellos. La del valor futuro para cada uno de ellos. La simulación gráfica será del modo siguiente:simulación gráfica será del modo siguiente:

MATEMATICA FINANCIERA EN TOMA DE MATEMATICA FINANCIERA EN TOMA DE DESICIONESDESICIONES

Donde:Donde:P = Valor presente, incógnita del problemaP = Valor presente, incógnita del problemaA1 = A2 = A3 = US $ 1,000.00A1 = A2 = A3 = US $ 1,000.00A4 = A5 = US $ 600.00A4 = A5 = US $ 600.00

0 1 2 3 4 5

P

A 1 A 2 A 3

A 4 A 5

MATEMATICA FINANCIERA EN TOMA DE MATEMATICA FINANCIERA EN TOMA DE DESICIONESDESICIONES

Planteamiento estandarizado del problema:Planteamiento estandarizado del problema:P = A1(P/F, i, n) + A2(P/F, i, n) + A3(P/F, i, n) + A4(P/F, i, n) + A5(P/F, i, n)P = A1(P/F, i, n) + A2(P/F, i, n) + A3(P/F, i, n) + A4(P/F, i, n) + A5(P/F, i, n)P = 1,000(P/F, 12, 1) + 1,000(P/F, 1000, 2) + …. + 600(P/F, 12, 4) + 600(P/F, 12, 5)P = 1,000(P/F, 12, 1) + 1,000(P/F, 1000, 2) + …. + 600(P/F, 12, 4) + 600(P/F, 12, 5)

Planteamiento específico del problema:Planteamiento específico del problema:P = A1/(1 + i)P = A1/(1 + i)nn + A2/(1 + i) + A2/(1 + i)nn + A3/(1 + i) + A3/(1 + i)nn + A4/(1 + i) + A4/(1 + i)nn + A5/(1 + i) + A5/(1 + i)nn

P = A1/(1.12)P = A1/(1.12)11 + A2/(1.12) + A2/(1.12)22 + A3/(1.12) + A3/(1.12)33 + A4/(1.12) + A4/(1.12)44 + A5/(1.12) + A5/(1.12)55

P = 1,000/(1.12)P = 1,000/(1.12)11 + 1,000/(1.12) + 1,000/(1.12)22 + 1,000/(1.12) + 1,000/(1.12)33 + 600/(1.12) + 600/(1.12)44 + + 600/(1.12)600/(1.12)55

P = US $ 3,123.00P = US $ 3,123.00

MATEMATICA FINANCIERAMATEMATICA FINANCIERA

Series de Gradientes.Series de Gradientes.

Los flujos económicos no permanecen Los flujos económicos no permanecen constantes a lo largo de un periodo de tiempo, constantes a lo largo de un periodo de tiempo, dependiendo del tipo de empresa, se producen dependiendo del tipo de empresa, se producen incrementos que pueden tener consideraciones incrementos que pueden tener consideraciones aritméticas o geométricas. Si bien es cierto que aritméticas o geométricas. Si bien es cierto que las soluciones pueden tener características las soluciones pueden tener características convencionales, existen algoritmos matemáticos convencionales, existen algoritmos matemáticos para solucionar estos problemas, sin la para solucionar estos problemas, sin la aplicación de muchas iteraciones.aplicación de muchas iteraciones.

MATEMATICA FINANCIERAMATEMATICA FINANCIERA

Series de Gradientes AritméticasSeries de Gradientes Aritméticas..El incremento o decremento de una cantidad El incremento o decremento de una cantidad fija periódica sucesiva, produce una serie de fija periódica sucesiva, produce una serie de gradiente aritmética, “G”. Bajo estas gradiente aritmética, “G”. Bajo estas circunstancias el flujo económico anual tendrá circunstancias el flujo económico anual tendrá dos componentes:dos componentes:

a) Una cantidad constante, al cual a) Una cantidad constante, al cual denominaremos “Adenominaremos “A11”, similar al flujo ”, similar al flujo económico del primer periodo.económico del primer periodo.

b) Una cantidad variable que se determina según b) Una cantidad variable que se determina según la relación: (n – 1) x G.la relación: (n – 1) x G.

MATEMATICA FINANCIERAMATEMATICA FINANCIERA

Para solucionar este tipo de problemas, se transforman Para solucionar este tipo de problemas, se transforman los valores variables de “G”, a un valor constante, los valores variables de “G”, a un valor constante, aplicando la siguiente fórmula:aplicando la siguiente fórmula:

El factor de conversión de cantidades variables a una El factor de conversión de cantidades variables a una cantidad constante futura: cantidad constante futura: es el denominado “factor de series aritméticas”, su es el denominado “factor de series aritméticas”, su designación estándar es (A/G, i, n). designación estándar es (A/G, i, n). El cálculo de la cantidad anual se realiza utilizando la El cálculo de la cantidad anual se realiza utilizando la siguiente fórmula:siguiente fórmula:A = A1 + A2A = A1 + A2A = A1 + G(A/G, i, n)A = A1 + G(A/G, i, n)

niFA

i

n

i,,/

1

),,/(

12 niFA

i

n

iGA

MATEMATICA FINANCIERAMATEMATICA FINANCIERA

Series de Gradientes GeométricasSeries de Gradientes Geométricas

Una gradiente geométrica establece que el incremento Una gradiente geométrica establece que el incremento o decremento de un flujo económico, entre periodos o decremento de un flujo económico, entre periodos sucesivos no es una cantidad constante, sino un sucesivos no es una cantidad constante, sino un porcentaje constante.porcentaje constante.

Si representamos por “j” el porcentaje de cambios Si representamos por “j” el porcentaje de cambios entre periodos contiguos, y si se tiene un valor de entre periodos contiguos, y si se tiene un valor de flujo económico constante como “A” en cada periodo flujo económico constante como “A” en cada periodo anual; el flujo económico en cualquier periodo anual; el flujo económico en cualquier periodo siguiente, “k”, es:siguiente, “k”, es:

Ak = A(1 + j)Ak = A(1 + j)k-1k-1..

MATEMATICA FINANCIERAMATEMATICA FINANCIERA

El valor presente de una serie de gradientes El valor presente de una serie de gradientes geométricas, se calcula según la fórmula:geométricas, se calcula según la fórmula:

n

K

kk ijAP1

1 11

n

k

kk

i

jjAP

1 1

11

MATEMATICA FINANCIERAMATEMATICA FINANCIERA

Bajo estas consideraciones, se pueden diversificar dos Bajo estas consideraciones, se pueden diversificar dos fórmulas, dependiendo de los valores relativos que fórmulas, dependiendo de los valores relativos que pueden tomar “i” y “j”.pueden tomar “i” y “j”.

Para i = jPara i = j

Para i ≠ jPara i ≠ j

inA

P

1

ji

ijAP

nn 111

MATEMATICA FINANCIERAMATEMATICA FINANCIERA

Ejemplo:Ejemplo:Los beneficios que genera una planta de Los beneficios que genera una planta de fundición y refinación de cobre, son en la fundición y refinación de cobre, son en la actualidad US $ 1’400,000.00 anualmente, la actualidad US $ 1’400,000.00 anualmente, la tasa de interés efectiva anual que se considera tasa de interés efectiva anual que se considera para este tipo de empresas es de 8 %, para este tipo de empresas es de 8 %, determinar el valor presente de tales beneficios determinar el valor presente de tales beneficios para los próximos 10 años, si:para los próximos 10 años, si:

a) Las ventas se incrementan a razón de a) Las ventas se incrementan a razón de US $ 150,000.00 al año. US $ 150,000.00 al año.

b) Si las ventas se incrementan en 10 % anual.b) Si las ventas se incrementan en 10 % anual.

MATEMATICA FINANCIERAMATEMATICA FINANCIERA

Solución:Solución:

Variables establecidas para la serie de gradientes Variables establecidas para la serie de gradientes aritméticasaritméticas

i = 8 %i = 8 %

n = 10 años.n = 10 años.

G = US $ 150,000.00G = US $ 150,000.00

A1 = US $ 1’400,000.00A1 = US $ 1’400,000.00

Formulación estándar para la transformación de la serie Formulación estándar para la transformación de la serie de gradiente en un valor anual equivalente.de gradiente en un valor anual equivalente.

A2 = G(A/G, i, n) A2 = G(A/G, i, n) A2 = 150,000(A/G, 8 %, 10). A2 = 150,000(A/G, 8 %, 10).

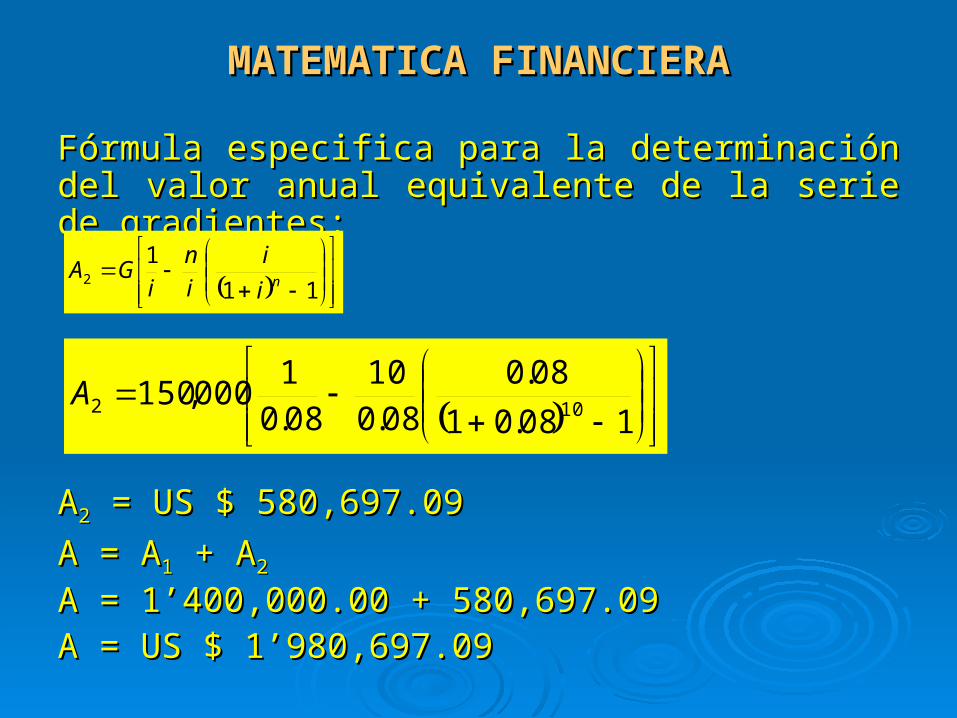

MATEMATICA FINANCIERAMATEMATICA FINANCIERA

Fórmula especifica para la determinación del valor Fórmula especifica para la determinación del valor anual equivalente de la serie de gradientes:anual equivalente de la serie de gradientes:

AA22 = US $ 580,697.09 = US $ 580,697.09

A = AA = A11 + A + A22

A = 1’400,000.00 + 580,697.09A = 1’400,000.00 + 580,697.09A = US $ 1’980,697.09A = US $ 1’980,697.09

11

12 ni

i

i

n

iGA

108.01

08.0

08.0

10

08.0

1000,150

102A

MATEMATICA FINANCIERAMATEMATICA FINANCIERA

El Valor presente se determina considerando:El Valor presente se determina considerando:

La formulación estandarizada:La formulación estandarizada:

P = A (P/A, i, n) P = A (P/A, i, n) P = 1’980,697.09 (P/A, 8%, 10) P = 1’980,697.09 (P/A, 8%, 10)

La formulación específica aplicada es:La formulación específica aplicada es:

P = US $ 13’290,638.70P = US $ 13’290,638.70

n

n

ii

iAP

1

11

10

10

08.108.0

108.109.697,980'1

P

MATEMATICA FINANCIERAMATEMATICA FINANCIERA

Variables establecidas para la serie de gradientes Variables establecidas para la serie de gradientes geométricas:geométricas:

i = 8 %i = 8 %

j = 10 %j = 10 %

n = 10 añosn = 10 años

AA11 = 1’400,000.00 = 1’400,000.00

MATEMATICA FINANCIERAMATEMATICA FINANCIERA

Aplicando la fórmula específica, cuando i ≠ j, Aplicando la fórmula específica, cuando i ≠ j, tendremos:tendremos:

P = US $ 14’098,323.20P = US $ 14’098,323.20

ji

ijAP

nn 111

10.008.0

08.110.11000,400'1

1010

P

EFECTOS DEL RADIO DE RETORNOEFECTOS DEL RADIO DE RETORNO

El radio de retorno de la inversión, es una tasa de interés El radio de retorno de la inversión, es una tasa de interés que se determina con la finalidad de conocer el que se determina con la finalidad de conocer el porcentaje de utilidad generado al realizar una porcentaje de utilidad generado al realizar una inversión, este valor debe calcularse frente a los inversión, este valor debe calcularse frente a los beneficios brutos y los costos de producción beneficios brutos y los costos de producción establecidos en un proceso productivo o bajo la establecidos en un proceso productivo o bajo la generación de un servicio. Para la toma de una decisión generación de un servicio. Para la toma de una decisión adecuada los valores obtenidos de un análisis adecuada los valores obtenidos de un análisis matemático financiero, que calculan este valor, se matemático financiero, que calculan este valor, se comparan con tasas de interés estándares propios de comparan con tasas de interés estándares propios de cada actividad empresarial, definitivamente valores cada actividad empresarial, definitivamente valores mayores a las tasas estándares serán los adecuados para mayores a las tasas estándares serán los adecuados para iniciar o dar continuidad al proceso.iniciar o dar continuidad al proceso.

EFECTOS DEL RADIO DE RETORNOEFECTOS DEL RADIO DE RETORNO

Ejemplo 4:Ejemplo 4:Se realiza una inversión de US $ 10,000.00 que Se realiza una inversión de US $ 10,000.00 que serán amortizados en 5 años, con pagos serán amortizados en 5 años, con pagos mensuales de US $ 2,630.00. Determinar el mensuales de US $ 2,630.00. Determinar el radio de retorno (ROR) de esta inversión.radio de retorno (ROR) de esta inversión.Solución:Solución:Para la solución de este tipo de problemas, se Para la solución de este tipo de problemas, se hace una comparación del valor presente hace una comparación del valor presente invertido, que como se deduce será un valor invertido, que como se deduce será un valor negativo, así mismo este valor se compara con negativo, así mismo este valor se compara con las amortizaciones anuales que como son pagos las amortizaciones anuales que como son pagos también establecen valores negativos, por lo también establecen valores negativos, por lo cual se pueden trabajar como si fuesen valores cual se pueden trabajar como si fuesen valores positivos.positivos.

EFECTOS DEL RADIO DE RETORNOEFECTOS DEL RADIO DE RETORNO

Aplicamos la fórmula estándar del valor presente Aplicamos la fórmula estándar del valor presente frente a las anualidades establecidas.frente a las anualidades establecidas.

P = A(P/A, i, n)P = A(P/A, i, n)

10,000 = 2,638 (P/A, i, 5).10,000 = 2,638 (P/A, i, 5).

Como se puede apreciar en esta última formulación, Como se puede apreciar en esta última formulación, el valor desconocido es la tas de interés “i”, el valor desconocido es la tas de interés “i”, aplicando la fórmula específica, tendremos:aplicando la fórmula específica, tendremos:

5

5

1

11638,2000,10

ii

i

EFECTOS DEL RADIO DE RETORNOEFECTOS DEL RADIO DE RETORNO

Para solucionar este tipo de problemas, consignamos el Para solucionar este tipo de problemas, consignamos el método de pruebas y errores; esto es, se asimilan método de pruebas y errores; esto es, se asimilan valores que supuestamente podrías estar cercanos a la valores que supuestamente podrías estar cercanos a la solución final y por último aplicando una interpolación, solución final y por último aplicando una interpolación, se consigue el resultado deseado.se consigue el resultado deseado.Asimilación de valor cercanos al resultado de P = US $ Asimilación de valor cercanos al resultado de P = US $ 10,000.00, esto es:10,000.00, esto es:Para i = 8 %:Para i = 8 %:

10,000 = 10,523.7710,000 = 10,523.77

5

5

08.0108.0

108.01638,2000,10

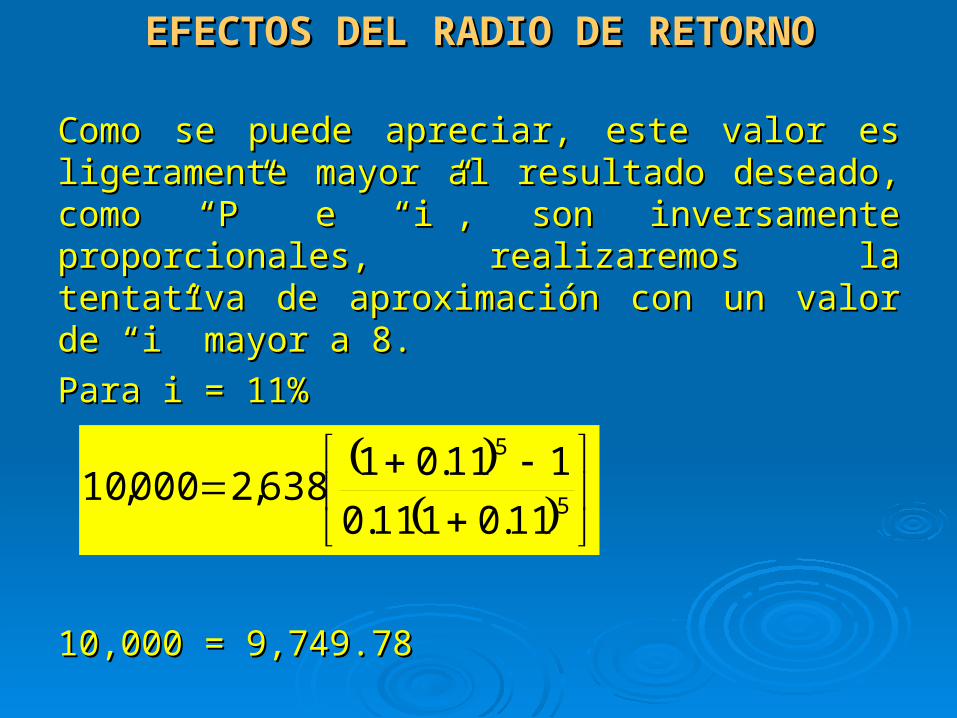

EFECTOS DEL RADIO DE RETORNOEFECTOS DEL RADIO DE RETORNO

Como se puede apreciar, este valor es Como se puede apreciar, este valor es ligeramente mayor al resultado deseado, como “P” ligeramente mayor al resultado deseado, como “P” e “i”, son inversamente proporcionales, e “i”, son inversamente proporcionales, realizaremos la tentativa de aproximación con un realizaremos la tentativa de aproximación con un valor de “i” mayor a 8.valor de “i” mayor a 8.

Para i = 11%Para i = 11%

10,000 = 9,749.7810,000 = 9,749.78

5

5

11.0111.0

111.01638,2000,10

EFECTOS DEL RADIO DE RETORNOEFECTOS DEL RADIO DE RETORNO

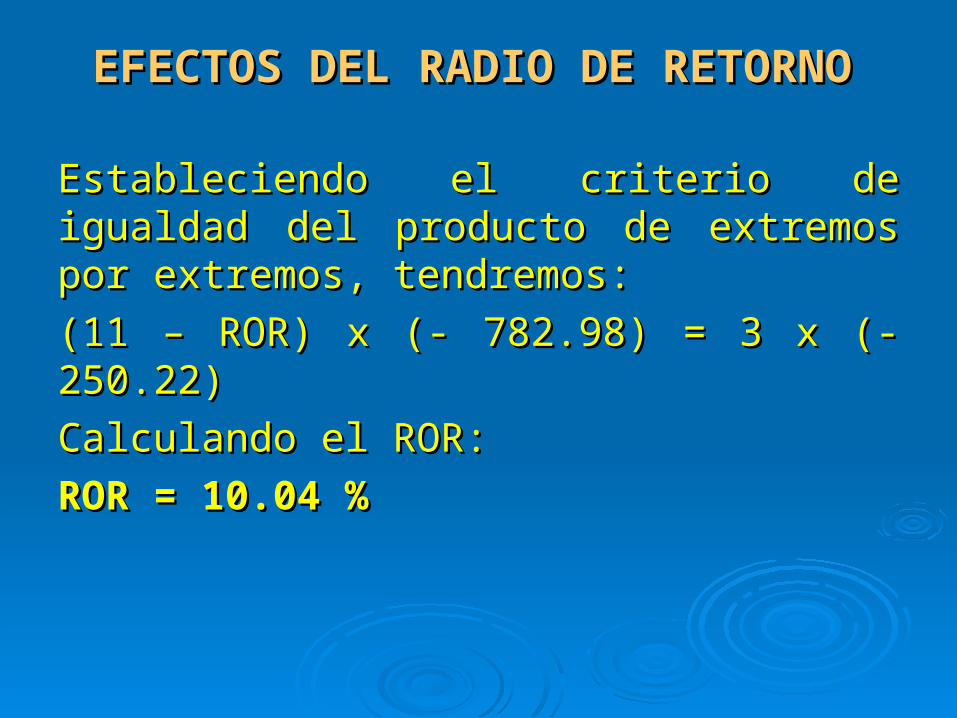

Interpolación de resultados:Interpolación de resultados:

8 % 8 % 10,532.7610,532.76

ROR % ROR % 10,000.0010,000.00

11 % 11 % 9,749.78 9,749.78

Realizando una resta entre el último valor y el Realizando una resta entre el último valor y el primer valor y entre el último valor y el segundo primer valor y entre el último valor y el segundo valor, tendremos:valor, tendremos:

3 %3 % - 782.98- 782.98

(11 – ROR) %(11 – ROR) % - 250.22- 250.22

EFECTOS DEL RADIO DE RETORNOEFECTOS DEL RADIO DE RETORNO

Estableciendo el criterio de igualdad del Estableciendo el criterio de igualdad del producto de extremos por extremos, producto de extremos por extremos, tendremos:tendremos:

(11 – ROR) x (- 782.98) = 3 x (-250.22)(11 – ROR) x (- 782.98) = 3 x (-250.22)

Calculando el ROR:Calculando el ROR:

ROR = 10.04 %ROR = 10.04 %

APLICACIONES EN PROYECTOS DE APLICACIONES EN PROYECTOS DE INVERSIONINVERSION

Bajo estas consideraciones, se determina el valor de la variable Bajo estas consideraciones, se determina el valor de la variable que permitirá tomar una decisión adecuada, esto a criterio del que permitirá tomar una decisión adecuada, esto a criterio del proyectista.proyectista.Aplicación:Aplicación:Una empresa minera ha determinado que su radio de retorno Una empresa minera ha determinado que su radio de retorno sobre la inversión es de 10 % efectivo anual. Bajo esta sobre la inversión es de 10 % efectivo anual. Bajo esta consideración ha establecido que su flujo económico de consideración ha establecido que su flujo económico de procesamiento para dar inicio a la actividad minera – procesamiento para dar inicio a la actividad minera – metalúrgica de su yacimiento es el siguiente:metalúrgica de su yacimiento es el siguiente:Debe realizar una inversión inicial de US $ 200,000.00, los Debe realizar una inversión inicial de US $ 200,000.00, los cuales deben generar ingresos netos anuales de US $ cuales deben generar ingresos netos anuales de US $ 20,000.00, durante los 10 años de vida útil del yacimiento 20,000.00, durante los 10 años de vida útil del yacimiento mineral, al final de este periodo las instalaciones y mineral, al final de este periodo las instalaciones y equipamiento de mina y planta, establecen un valor de rescate equipamiento de mina y planta, establecen un valor de rescate de US $ 250,000.00.de US $ 250,000.00.

APLICACIONES EN PROYECTOS DE APLICACIONES EN PROYECTOS DE INVERSIONINVERSION

Solución:Solución:Cualquiera de las tres variables que establecen valores Cualquiera de las tres variables que establecen valores económico, esto es: valor presente, valor futuro o valor anual económico, esto es: valor presente, valor futuro o valor anual equivalente podrían predisponer la solución al problema dado, equivalente podrían predisponer la solución al problema dado, pero no serían suficiente para una toma de decisión adecuada.pero no serían suficiente para una toma de decisión adecuada.Considerando el valor presente para dar solución al Considerando el valor presente para dar solución al problema:problema:Con el planteamiento estandarizado del problema, Con el planteamiento estandarizado del problema, tendremos:tendremos:P = -II + IN(P/A, i, n) + F(P/F, i, n).P = -II + IN(P/A, i, n) + F(P/F, i, n).Donde:Donde:P = Valor presenteP = Valor presenteII = Inversión inicialII = Inversión inicialIN = Ingresos netosIN = Ingresos netosF = Valor futuroF = Valor futuroP = -200,000.00 + 20,000(P/A, 10, 10) + 250,000(P/F, 10, 10)P = -200,000.00 + 20,000(P/A, 10, 10) + 250,000(P/F, 10, 10)

APLICACIONES EN PROYECTOS DE APLICACIONES EN PROYECTOS DE INVERSIONINVERSION

El planteamiento específico será:El planteamiento específico será:

P = -200,000P = -200,000 ++ ++

P = -200,000 +P = -200,000 + ++

P = US $ 19,277.16P = US $ 19,277.16El resultado del valor presente nos permite deducir, que El resultado del valor presente nos permite deducir, que bajo las consideraciones expuestas en el periodo bajo las consideraciones expuestas en el periodo establecido de 10 años tendríamos una rentabilidad de US establecido de 10 años tendríamos una rentabilidad de US $ 19, 277.16, este valor positivo calculado no es un $ 19, 277.16, este valor positivo calculado no es un indicador suficiente para realizar una toma adecuada de indicador suficiente para realizar una toma adecuada de decisión de inversión.decisión de inversión.

n

n

RORROR

ROR

1

11000,20 nROR1

000,250

10

10

10.0110.0

110.01000,20 1010.01

000,250

APLICACIONES EN PROYECTOS DE APLICACIONES EN PROYECTOS DE INVERSIONINVERSION

Considerando el ROR para solucionar el Considerando el ROR para solucionar el problema.problema.

El planteamiento estandarizado nos detalla:El planteamiento estandarizado nos detalla:

II = IN(P/A, i, n) + F(P/F, i, n)II = IN(P/A, i, n) + F(P/F, i, n)200,000.00 = 20,000(P/A, ROR, 10) + 250,000(P/F, ROR, 10)200,000.00 = 20,000(P/A, ROR, 10) + 250,000(P/F, ROR, 10)

El planteamiento específico será:El planteamiento específico será:

200,000 =200,000 = + +

n

n

RORROR

ROR

1

11000,20 nROR1

000,250

APLICACIONES EN PROYECTOS DE APLICACIONES EN PROYECTOS DE INVERSIONINVERSION

200,000 =200,000 = + +

Aplicando el método de interpolación, tendremos:Aplicando el método de interpolación, tendremos:

Para 12 % Para 12 % 193,497.77193,497.77

Para ROR %Para ROR % 200,000.00200,000.00

Para 10 %Para 10 % 219,277.16219,277.16

10

10

1

11000,20

RORROR

ROR

101

000,250

ROR

APLICACIONES EN PROYECTOS DE APLICACIONES EN PROYECTOS DE INVERSIONINVERSION

Realizando una sustracción entre el primer valor y el Realizando una sustracción entre el primer valor y el último valor, y entre el segundo valor y el último valor, último valor, y entre el segundo valor y el último valor, obtenemos:obtenemos:

2 %2 % - 25,779.39- 25,779.39

(ROR – 10) %(ROR – 10) % - 19,277.16- 19,277.16

Luego:Luego:

ROR = 11.50 %ROR = 11.50 %

Como podemos observar este valor de ROR así obtenido, Como podemos observar este valor de ROR así obtenido, es ligeramente mayor al 10 %, por lo tanto se acepta la es ligeramente mayor al 10 %, por lo tanto se acepta la inversión para este proyecto, el ROR, nos permite realizar inversión para este proyecto, el ROR, nos permite realizar una toma de decisión más adecuada, pero se complementa una toma de decisión más adecuada, pero se complementa con el valor presente.con el valor presente.

APLICACIONES EN PROYECTOS APLICACIONES EN PROYECTOS MUTUAMENTE EXCLUYENTESMUTUAMENTE EXCLUYENTES

Bajo estas consideraciones, se analizan diferentes Bajo estas consideraciones, se analizan diferentes proyectos de inversión, que pueden ser canalizados proyectos de inversión, que pueden ser canalizados por personas naturales o jurídicas, de modo que se por personas naturales o jurídicas, de modo que se seleccione la mejor alternativa de inversión.seleccione la mejor alternativa de inversión.

Aplicación 2 – 016.Aplicación 2 – 016.

Una empresa minera desea realizar inversiones en Una empresa minera desea realizar inversiones en tres diferentes proyectos minero – metalúrgicos, los tres diferentes proyectos minero – metalúrgicos, los cuales tienen 6 años de vida útil y cuyo radio de cuales tienen 6 años de vida útil y cuyo radio de retorno es de 10 % anual efectivo. Las retorno es de 10 % anual efectivo. Las consideraciones económicas que se consignan son consideraciones económicas que se consignan son las siguientes:las siguientes:

APLICACIONES EN PROYECTOS APLICACIONES EN PROYECTOS MUTUAMENTE EXCLUYENTESMUTUAMENTE EXCLUYENTES

PROYECTO INVERSION INICIAL (US $)INGRESOS BRUTOS

ANUALES (US $)GASTOS ANUALES

(US $)VALOR DE RESCATE

(US $)

1 100,000.00 60,000.00 20,000.00 40,000.00

2 150.000.00 90,000.00 35,000.00 50,000.00

3 200,000.00 110,000.00 50,000.00 70,000.00

APLICACIONES EN PROYECTOS APLICACIONES EN PROYECTOS MUTUAMENTE EXCLUYENTESMUTUAMENTE EXCLUYENTES

Solución:Solución:

En este caso, se puede utilizar cualquiera de En este caso, se puede utilizar cualquiera de las variables de toma de decisiones, ya que el las variables de toma de decisiones, ya que el mayor valor obtenido de entre los proyectos, mayor valor obtenido de entre los proyectos, será el que determine la mejor alternativa.será el que determine la mejor alternativa.

Utilizando el cálculo del valor presente, la Utilizando el cálculo del valor presente, la formulación estandarizada genérica, es la formulación estandarizada genérica, es la siguiente:siguiente:P = - II + IBA(P/A, i, n) – GA(P/A, i, n) + VR(P/F, i, n) óP = - II + IBA(P/A, i, n) – GA(P/A, i, n) + VR(P/F, i, n) ó

P = - II ± INA(P/A, i, n) + VR(P/F, i, n).P = - II ± INA(P/A, i, n) + VR(P/F, i, n).

APLICACIONES EN PROYECTOS APLICACIONES EN PROYECTOS MUTUAMENTE EXCLUYENTESMUTUAMENTE EXCLUYENTES

Donde:Donde:

P = Valor presente.P = Valor presente.

II = Inversión inicial.II = Inversión inicial.

IBA = Ingresos brutos anuales.IBA = Ingresos brutos anuales.

GA = Gastos anualesGA = Gastos anuales

VR = Valor de rescateVR = Valor de rescate

APLICACIONES EN PROYECTOS APLICACIONES EN PROYECTOS MUTUAMENTE EXCLUYENTESMUTUAMENTE EXCLUYENTES

Proyecto 1:Proyecto 1:

Considerando la segunda formulación estandarizada Considerando la segunda formulación estandarizada tendremos:tendremos:

P = -100,000 + 40,000(P/A, 10, 6) + 40,000(P/F, 10, 6).P = -100,000 + 40,000(P/A, 10, 6) + 40,000(P/F, 10, 6).

La formulación específica, es la siguiente:La formulación específica, es la siguiente:

PP11 = -100,000 + = -100,000 + + +

PP11 = US $ 96,789.40 = US $ 96,789.40

6

6

10.0110.0

110.01000,40 610.01

000,40

APLICACIONES EN PROYECTOS APLICACIONES EN PROYECTOS MUTUAMENTE EXCLUYENTESMUTUAMENTE EXCLUYENTES

Proyecto 2:Proyecto 2:

PP22 = -150,000 + = -150,000 + + +

PP22 = US $ 117,763.00 = US $ 117,763.00

Proyecto 3:Proyecto 3:

PP33 = -200,000 + = -200,000 + + +

PP33 = US $ 100,828.80 = US $ 100,828.80

La mejor alternativa es el La mejor alternativa es el proyecto 2proyecto 2, el cual debe ser , el cual debe ser seleccionado.seleccionado.

6

6

10.0110.0

110.01000,55

610.01

000,50

6

6

10.0110.0

110.01000,60 610.01

000,70

SELECCIÓN ECONOMICA DE EQUIPOS Y SELECCIÓN ECONOMICA DE EQUIPOS Y MAQUINARIAS DE MINA Y PLANTAMAQUINARIAS DE MINA Y PLANTA