Economic GPS #40 - pwc.com.ar · como la puntual tormenta de Santa Rosa (al menos este año), el...

14

Nº 40 - Agosto de 2018 Economic GPS Tracking Se resiente la actividad económica Zooming Una estimación de la demanda de dinero en la Argentina de la pos convertibilidad Industry Roadmap Expectativas salariales 2018 Global Coordinates ¿Cuál es el verdadero valor de la Inteligencia Artificial en los negocios? 04 07 08 11

Transcript of Economic GPS #40 - pwc.com.ar · como la puntual tormenta de Santa Rosa (al menos este año), el...

Nº 40 - Agosto de 2018

Economic GPS

TrackingSe resiente la actividad económica

ZoomingUna estimación de la demanda de dinero en la Argentina de la pos convertibilidad

Industry Roadmap Expectativas salariales 2018

Global Coordinates¿Cuál es el verdadero valor de la Inteligencia Artificial en los negocios?

04

07

08

11

En agosto retornó la turbulencia cambiaria y como la puntual tormenta de Santa Rosa (al menos este año), el vendaval se desató también sobre el mercado cambiario. Pero ¿cuánto podrá seguir devaluándose el peso y hasta cuándo podrá proseguir la salida de capitales? La demanda de

dólares no es infinita (o, más bien, el stock de pesos en poder del público no lo es) y, a un determinado precio, aún hasta los activos más riesgosos pueden tornarse atractivos. La pregunta entonces es, ¿a qué nivel de tipo de cambio los activos y salarios, en dólares, se vuelven atractivos en Argentina?

Factores externos e internos incidieron para que la experiencia de ajuste gradual no fuera posible (tampoco) esta vez. No resulta relevante dar respuesta a la pregunta contrafactual de si el gobierno tenía o no una alternativa política y socialmente factible al ajuste gradual. Lo cierto es que, como tantas veces en la historia económica argentina, el mercado termina corrigiendo las variables. El punto es, cuán lejos o cerca se encuentran dichas variables del equilibrio y cómo será su dinámica, para saber si convergen o no a ese punto de equilibrio.

En el corto plazo, es probable que los factores que presionan sobre el tipo de cambio nominal vayan perdiendo dinamismo. Por un lado, en los niveles actuales del tipo de cambio, el monto de reservas del Banco Central implica un alto grado de cobertura de la base monetaria (incluyendo el remanente de Lebacs). Por otro lado, aún cuando los precios ajusten por encima de las previsiones actuales, difícilmente lleguen a corregir en el corto plazo una devaluación interanual superior al 100%, generando, por tanto, no sólo una mejora en la competitividad de la economía por un ajuste del valor de los salarios en dólares, sino también por la aparición de oportunidades de toma de posición en determinados activos argentinos.

Una vez que el mercado cambiario encuentre una cierta estabilidad, el desafío será sostener en el tiempo el tipo de cambio real, de modo tal de aprovechar la ganancia de competitividad para iniciar un círculo virtuoso que le permita al país romper la dinámica déficit/deuda/crisis. En este proceso, especial atención debería ponerse sobre la dinámica de la tasa de interés, no sólo por su impacto en el nivel de actividad real sino también como fuente endógena de creación de dinero; así como también en el equilibrio de las cuentas públicas, en particular los subsidios a la energía y los intereses de la deuda, y en la administración de la puja distributiva para atenuar los conflictos sociales hasta tanto la economía retome un sendero de crecimiento y comiencen a notarse los beneficios.

José María SeguraEconomista Jefe de PwC Argentina

Cuestión de tiempo

Contenido

Se resiente la actividad económica 04Expectativas salariales 2018 07Una estimación de la demanda de dinero en la Argentina de la pos convertibilidad

08

¿Cuál es el verdadero valor de la Inteligencia Artificial en los negocios? 11

Monitores 12Tabla de indicadores 13Nuestros Servicios. Contactos 14

TrackingSe resiente la actividad económica

Los sucesos ocurridos en los primeros meses del año, en particular el impacto de la sequía y la significativa devaluación del peso, han dejado huella en la actividad económica, y los indicadores oficiales así lo revelan.

Zooming

Una estimación de la demanda de dinero en la Argentina de la pos convertibilidad Hemos llevado adelante una estimación de la demanda de dinero en Argentina considerando para ello el período comprendido entre enero de 2004 y mayo de 2018.

Industry Roadmap Expectativas salariales 2018

Una vez más se eleva el termómetro en materia de expectativas salariales en función al aumento de precios y proyección de inflación para todo 2018.

Global Coordinates¿Cuál es el verdadero valor de la Inteligencia Artificial en los negocios? La inteligencia artificial es al mismo tiempo una fuente de gran impacto y aprensión, y de allí surge la pregunta de cuáles constituyen las oportunidades y amenazas para las empresas.

04 07

Economic GPS

11

08

4

Tracking

Los sucesos ocurridos en los primeros meses del año, en particular el impacto de la sequía y la significativa devaluación del peso, han dejado huella en la actividad económica, y los indicadores oficiales así lo revelan.

La crisis cambiaria iniciada a partir del mes de abril, que se extendió con gran volatilidad hasta mediados de julio, y que parece haber reavivado en los inicios del corriente mes, ha tenido efectos sobre la economía real.

Luego de un primer trimestre con la economía creciendo, en el mes de abril se dio el primer registro de caída de actividad interanual (0,7%), medido a través del EMAE (estimador mensual de la actividad económica), tras 13 aumentos consecutivos; dicha caída se profundizó en el mes de mayo, al contraerse dicho indicador un 5,2%, y continuó deteriorándose, hasta alcanzar un descenso de 6,7% interanual, en junio. Así, la economía acumula una baja de 0,6% en la primera mitad del año.

A nivel sectorial, el que vine enfrentando mayores caídas es el sector relacionado al agro, cuyo comportamiento se vincula en buena medida a la sequía que dio origen a una merma en la producción de soja y maíz de casi 20 millones de toneladas, en el primer caso, y 17,5 millones de toneladas, en el segundo. En junio registró un descenso de 31% interanual. En términos de magnitud le sigue la baja del sector de comercio mayorista, minorista y reparaciones, con una merma del 8,4% interanual y luego el sector de industria manufacturera, con una caída de 7,5%. Así como el fuerte crecimiento del sector agrícola dio impulso a diversos sectores industriales el año pasado, en el corriente año ocurre lo contrario.

Se resiente la actividad económica

Fuente: Elaboración propia en base a INDEC

Fuente: Elaboración propia en base a INDEC

Gráfico 1: Actividad, EMAE, variación interanual %

Gráfico 2: Sector industrial, junio ´18 vs junio ´17, variación interanual %

1 Este valor, variación mensual del EMI, difiere de aquel surgido del EMAE por utilizar éste último no solo información del EMI sino que también cuenta, complementariamente, con información de fuentes externas para algunas de las ramas de actividad no cubiertas por el EMI.

De acuerdo a la última información divulgada a través del EMI (estimador mensual industrial), en junio la industria cayó 8,1%1. Entre los sectores impactados por la baja en la actividad agrícola se encuentran los productos de alimentos y bebidas, donde la molienda de cereales y oleaginosas descendió en junio 10,7% en términos interanuales, y acumula una caída en el primer semestre de 9,8% respecto de igual período del año anterior. También, el bloque de sustancias y

productos químicos sufrió bajas del 10% en el mes de referencia, liderado por agroquímicos, que cayó un 41,2% y acumula en el primer semestre un descenso del 20,9%. En el mismo sentido encontramos al bloque de la industria metalmecánica excluida la automotriz, descendiendo 10,9% en junio, afectada por los menores pedidos del sector agrario (maquinaria agrícola e implementos para el campo).

-8%

-6%

-4%

-2%

0%

2%

4%

6%

ene-

16fe

b-16

mar

-16

abr-1

6m

ay-1

6ju

n-16

jul-1

6ag

o-16

sep-

16oc

t-16

nov-

16di

c-16

ene-

17fe

b-17

mar

-17

abr-1

7m

ay-1

7ju

n-17

jul-1

7ag

o-17

sep-

17oc

t-17

nov-

17di

c-17

ene-

18fe

b-18

mar

-18

abr-1

8m

ay-1

8ju

n-18

-19,9%-11,8%-11,1%-10,9%-10,8%

-10,0%-9,7%

-8,1%-5,4%

-4,2%-3,7%

-1,2%9,8%

-25,0% -20,0% -15,0% -10,0% -5,0% 0,0% 5,0% 10,0% 15,0%

Refinación del petróleoVehículos automotores

Caucho y plásticoMetalmecánica excl. Industria automotriz

Productos textilesSustancias y productos químicos

Productos del tabacoEMI

Productos alimentos y bebidasEdición e impresión

Minerales no metálicosPapel y cartón

Industrias metálicas básicas

Economic GPS

5

Fuente: Elaboración propia en base a INDEC

Fuente: Elaboración propia en base a Colegio de Escribanos de la Ciudad de Buenos Aires

Gráfico 3: ISAC, variación interanual %

Gráfico 4: Escrituras traslativas de dominio en la Ciudad de Buenos Aires, variación interanual %

El otro sector que venía motorizando la economía era construcción. Sin embargo, en junio dio cuenta de la primera baja interanual (0,1%) desde que iniciara su fase expansiva ininterrumpida, en febrero del año pasado. Este sector se ha visto afectado por la desaceleración de la obra pública, donde los gastos de capital del sector público no financiero se redujeron en el primer semestre del año un 20% en términos nominales, y por la postergación en el inicio de proyectos privados frente al fuerte aumento de las tasas de interés y la devaluación del peso (que retrae la demanda en la medida en que los inmuebles no ajusten a la baja su precio en dólares). En consecuencia, hubo sectores industriales que acusaron el impacto, como es el caso de minerales no metálicos, que registró una caída del 3,7% en junio respecto de igual período de 2017.

Asociado a lo anterior, el sector inmobiliario también se vio afectado en alguna medida, aunque en junio mostró un crecimiento positivo del 2,3% interanual. Este sector se había visto impulsado fuertemente durante

el año pasado por la expansión de los créditos hipotecarios, principalmente aquellos nominados en UVA. Estos créditos comenzaron a desacelerar su crecimiento real desestacionalizado (en mayo el crecimiento alcanzó 5,7% y en junio 3,3%; frente a variaciones superiores al 7% que se venían evidenciando desde agosto 2017), ya

que sus demandantes se encontraron con que la cantidad de pesos necesarios para adquirir las viviendas se había elevado sustancialmente. Esto se ha materializado en la baja de las escrituras realizadas en la Ciudad de Buenos Aires, donde en junio cayeron en términos interanuales por primera vez desde julio de 2016.

-2%

-6%

11% 10%12%

22% 21%

15%13%

28%

23%

16%

20% 19%

8%

14%

7%

-0,1%

-10%

-5%

0%

5%

10%

15%

20%

25%

30%

ene-17 feb-17 mar-17 abr-17 may-17 jun-17 jul-17 ago-17 sep-17 oct-17 nov-17 dic-17 ene-18 feb-18 mar-18 abr-18 may-18 jun-18

-20%

0%

20%

40%

60%

80%

100%

ene-

16fe

b-16

mar

-16

abr-1

6m

ay-1

6ju

n-16

jul-1

6ag

o-16

sep-

16oc

t-16

nov-

16di

c-16

ene-

17fe

b-17

mar

-17

abr-1

7m

ay-1

7ju

n-17

jul-1

7ag

o-17

sep-

17oc

t-17

nov-

17di

c-17

ene-

18fe

b-18

mar

-18

abr-1

8m

ay-1

8ju

n-18

6

Desde el punto de vista del sector externo, la devaluación dejó como resultado una mejora respecto a la salida de divisas por el canal comercial. Uno de los principales drenajes de dólares lo constituyen los viajes y servicios de transporte de pasajeros de los residentes argentinos al exterior, que durante 2017 superaron los US$ 12.600 millones. En los primeros cuatro meses de 2018 este gasto venía creciendo a un ritmo del 6,7% respecto de los primeros cuatro meses de 2017. Sin embargo, a partir de que el tipo de cambio nominal comenzó su trayectoria de devaluación, los gastos por estos conceptos comenzaron a reducirse, mostrando una caída del 2% en mayo y del 29,3% en junio. Así, el resultado neto (considerando el ingreso de dólares por turismo) alcanzó en junio un déficit de US$ 588 millones, que representa la menor cifra desde mayo de 2015. Por su parte, el comercio de bienes también acusó el impacto. En junio se observó el primer descenso interanual de importaciones desde octubre de 2016, lo cual permitió reducir el déficit comercial de junio a US$359 millones (la menor cifra vista desde febrero del 2017) y en julio las importaciones sólo crecieron un 2,2% interanual. La contracara de esta desaceleración en las importaciones es que, si se observa el desagregado de sus “usos”, las importaciones de bienes de capital y de piezas y accesorios de bienes de capital caen en términos de cantidades un 12,5% y un 10% respectivamente, lo que indefectiblemente impactará en los niveles de producción a corto plazo del sector industrial. Por el lado de las exportaciones, el impacto de la sequía se hizo sentir en las ventas de productos primarios y manufacturados de origen agrícola, pero las manufacturas de origen industrial crecieron un 9,7% en cantidades y acumulan un 7,5% en los 7 meses del año.

Este nuevo escenario local abre interrogantes respecto de cuánto tiempo puede demorar la retracción en la actividad hasta volver a un escenario de crecimiento económico.

Para comenzar a responder dichos interrogantes, es necesario que se pueda observar una estabilización del tipo de cambio nominal, que hoy se encuentra presionado por condiciones macrofinancieras inestables locales y globales.

Considerando la aceleración de la inflación de los últimos meses, que ha afectado el ingreso disponible de los consumidores, y la retracción observada en los niveles de producción de diferentes sectores (la utilización de la capacidad instalada de la industria en junio se ubicó en promedio en 61,8%), es de esperar una caída en la actividad en el tercer trimestre. Las dudas entonces se concentran en el último trimestre del año. Hay algunas señales que se manifiestan en positivo, como la expectativa de una muy buena cosecha de trigo (en términos de cantidad) a lo cual se suma que sus precios internacionales están en alza. El sector de turismo

local, que representa alrededor del 6% del PIB, también debería mostrar un aporte positivo al crecimiento; en particular en lo que refiere a hoteles y restaurantes, tanto de residentes como de no residentes, ya que pese a haberse devaluado las monedas de otros países latinoamericanos, el peso argentino lo hizo aún más, con lo cual podría significar un influjo de turistas extranjeros.

Sin embargo, hay luces amarillas. Niveles tan altos de tasa de interés dificultan el financiamiento para las empresas, en especial las pequeñas que dependen del descuento de documentos, cuyas tasas se han elevado a niveles muy superiores al de la tasa de interés de referencia del BCRA. La incertidumbre en el escenario político también podría incidir negativamente en el corto plazo en la recuperación del nivel de actividad.

Fuente: Elaboración propia en base a BCRA

Gráfico 5: Balance entre cobro y ventas de divisas para viajes y otros pagos con tarjeta de crédito (incluidos servicios de transporte de pasajeros), millones de dólares.

-1.600

-1.400

-1.200

-1.000

-800

-600

-400

-200

0

Balance mensual Promedio ene´15-jun'18

Economic GPS

Industry Roadmap

Por Mariela Rendón, gerente de People & Change de PwC Argentina

Expectativas salariales 2018

7

Una vez más se eleva el termómetro en materia de expectativas salariales en función al aumento de precios y proyección de inflación para todo 2018.

Hace tan solo 6 meses veníamos de “celebrar” un buen 2017 en materia de compensaciones y beneficios, en donde después de muchos años de pérdida del poder adquisitivo frente a la inflación y con incrementos menores a aquellos logrados por los principales gremios, el personal fuera de convenio había cerrado con un porcentaje por encima de esas cifras (27%) y consideraba que el 2018 tendría un comportamiento igual de positivo en lo relacionado a incrementos del personal no sindicalizado frente a las pautas de ajustes que consideraban las estimaciones oficiales.

Si bien los profesionales de Compensaciones y Beneficios fueron cautos frente a las expectativas de reducción de la inflación y paritarias de alrededor del 15% y estimaron en sus presupuestos un promedio del 20% a otorgar durante todo el año, hoy el panorama es diferente y esa cifra pareciera no ser suficiente.

Durante el segundo trimestre se presentó una fuerte devaluación, con alto impacto en el incremento de precios y desaceleración del consumo, y de repente, a mediados del año, la gestión de compensaciones y revisión de incrementos volvió a copar las

agendas del personal de recursos humanos debido a los cambios en los pronósticos de inflación anual.

Desde PwC Argentina realizamos un sondeo en el mes de junio para monitorear los posibles movimientos que tendrá el mercado en materia salarial. En el mismo participaron 127 empresas y pudimos efectivamente comprobar que en muchos casos (67% de la muestra), ya se planeaba realizar cambios en el presupuesto de compensaciones y beneficios inicialmente previsto para todo 2018 y, de acuerdo al nuevo escenario, el nuevo porcentaje a otorgar ascendería al 25%. Esta revisión representa una inversión y en muchos casos un esfuerzo muy significativo para acompañar los ajustes en tarifas y aumento en productos y servicios básicos. Lamentablemente, con estimaciones inflacionarias en torno al 31,7% de acuerdo a las cifras de la encuesta de expectativas de mercado realizada por el BCRA, este año los salarios perderán nuevamente la pelea frente al contexto, a pesar del interés y preocupación de muchas organizaciones que quieren mantenerse competitivas en su oferta salarial y propuesta de valor, a fin de no perder a sus principales talentos y también ser atractivas al momento de reclutar personal.

Por otra parte, y especialmente en aquellas compañías en donde no se puede revisar la pauta de incremento previamente

definida, también se están considerando medidas para paliar la situación. Entre las principales iniciativas mencionadas por los participantes del sondeo se destacan el otorgamiento de bonos excepcionales, incorporación y mejora en los reintegros de gastos (prepaga, medicamentos, combustibles, entre otros) e incrementos puntuales por mérito. Nuevamente vuelve a debilitarse el reconocimiento al desempeño que tanto habíamos destacado el año pasado. Las “reservas” del presupuesto inicial se ven reducidas debido a los cambios en los porcentajes a otorgar, dejándolo (otra vez) con un impacto mínimo. Por esta razón, desde Recursos Humanos se busca trabajar en propuestas creativas y diferenciadoras para lograr acciones que permitan compensar y responder a las diferentes demandas del personal a través de beneficios y la incorporación de mejores prácticas, especialmente en lo relacionado al desarrollo de carrera y balance vida-trabajo.

Finalmente, que deparará el año próximo en materia salarial dependerá de los acontecimientos económicos que podrán sucederse en los próximos meses.

8

ZoomingUna estimación de la demanda de dinero en la Argentina de la pos convertibilidad

8

¿Qué es la demanda de dinero?

La primera formalización de la demanda de dinero fue la propuesta por Irving Fischer a principios del siglo XX a través de la ecuación cuantitativa. En la misma, la demanda de dinero se encuentra determinada únicamente por motivos transaccionales:

Donde M es la cantidad de dinero en la economía, V es la velocidad con que circula, P el nivel de precios e Y el ingreso generado. En esta primera definición, tanto la velocidad de circulación como el ingreso se consideran fijos en el corto plazo, por lo que la demanda de dinero se explica sólo por la necesidad de las personas de realizar transacciones. De esta forma, se da una relación directa y proporcional entre las variaciones en la cantidad de dinero en la economía y el nivel de precios.

Una segunda aproximación es la propuesta por la llamada “Escuela de Cambridge”, donde la demanda de dinero toma la siguiente forma:

Siendo “k” la inversa de la velocidad de circulación del dinero. A pesar que aún se mantiene la proporcionalidad entre M y P, en este caso la demanda de dinero depende, a través de “k”, del dinero que los individuos desean mantener y no el necesario para realizar transacciones. A diferencia de la ecuación cuantitativa, donde la función del dinero era la de medio de cambio, aquí el foco está puesto en el mismo como reserva de valor. Los agentes demandarán más o menos dinero, aunque siempre con motivos transaccionales, según cómo evalúen el comportamiento de su riqueza, la tasa de interés y sus expectativas.

La tercera especificación fue propuesta por Keynes luego de la crisis de los años treinta. Keynes identificó tres motivos por los que se demanda dinero: transaccional, precautorio y especulativo. El primero entiende al dinero como un activo que se utiliza para administrar los flujos de ingresos y gastos de cada individuo. El motivo precautorio entiende al dinero como medio de pago y busca reflejar la demanda del mismo en tanto mitiga los riesgos asociados a gastos inesperados. Finalmente, la demanda especulativa entiende al dinero como un activo

financiero del cual los bonos son un sustituto. De esta forma, los individuos deciden su demanda entre uno y otro en función de cómo se comporte la tasa de interés.

La especificación más común de la demanda de dinero propuesta por Keynes es la siguiente:

Siendo M/P la demanda de dinero en términos reales, no ya nominales. La demanda de dinero, así especificada, se encuentra positivamente relacionada con el ingreso y negativamente con la tasa de interés (“r”), siendo “k” y “l” las sensibilidades al ingreso y a la tasa de interés, respectivamente.

Al incorporar al dinero como un activo financiero sustituto de otros, Keynes abrió las puertas para los futuros desarrollos de la teoría sobre la demanda de dinero. En las especificaciones más modernas, el dinero es demandando por un lado con motivos transaccionales y por el otro como un instrumento más dentro de una cartera de diversos activos. A diferencia de éstos, su característica central es que, si bien no cuenta con un retorno asociado, es un activo seguro. El dinero cuenta con un valor nominal constante y, bajo condiciones normales, es perfectamente líquido. En contrapunto, el valor nominal de sus sustitutos financieros es incierto, por lo que cuentan con un rendimiento asociado.

Mediante la información disponible y en función de sus preferencias, cada individuo define sus tenencias de dinero y activos financieros, lo que determina finalmente su demanda de dinero.

𝑴𝑷 = 𝒌 .𝒀− 𝒍 . 𝒓

𝑴 .𝑽 = 𝑷 .𝒀

𝑴 = 𝒌 .𝑷 .𝒀

Economic GPS

9

𝒍𝒏𝑴𝒕𝒅

𝑷𝒕= 𝒃𝟎 + 𝒃𝟏 . 𝒍𝒏𝒀𝒕 + 𝒃𝟐 . 𝒊𝒕 + 𝒃𝟑 . 𝒍𝒏𝑬𝒕 + 𝑼𝒕

Estimación de la demanda de dinero en Argentina

En línea con lo desarrollado en la sección previa respecto de los enfoques más comunes acerca de la demanda de dinero, hemos llevado adelante una estimación de la demanda de dinero en Argentina mediante el método de mínimos cuadrados clásicos, considerando para ello el período comprendido entre enero de 2004 y mayo de 2018.

A tal fin, se consideró la siguiente forma funcional:

consecuencia, se eligió como variable explicativa representativa del costo de oportunidad a la tasa de interés para depósitos a plazo entre 30 y 59 días en pesos. Respectivamente, el EMAE y la tasa de interés se representan mediante Yt e it.

Es común que para estimaciones de la demanda de dinero en economías pequeñas y abiertas el tipo de cambio sea, en la práctica, una variable relevante a tener en cuenta como precio de un activo sustituto dentro de la cartera de los agentes. Puntualmente para el caso argentino, la evolución del tipo de cambio peso-dólar funciona como una señal para la composición de las carteras de los agentes locales. En consecuencia, el tipo de cambio nominal2 (Et) fue incorporado como un

Ecuación

Variables independientes

EMAE Coeficiente b_1 0,54307

t-estadístico 7,33000

p-value 0,00000

Tasa de interés para depósitos entre 30 y 59 días en pesos Coeficiente b_2 0,00594

t-estadístico 2,11000

p-value 0,03600

Tipo de cambio nominal Coeficiente b_3 -0,06894

t-estadístico -2,68000

p-value 0,00800

Constante Coeficiente b_0 11,22867

t-estadístico 32,20000

p-value 0,00000

Observaciones 173

R2 0,3923

R2 Ajustado 0,3815

F-estadístico 36,36

Prob(F-estadístico) 0,0000

𝒍𝒏𝑴𝒕𝒅

𝑷𝒕= 𝒃𝟎 + 𝒃𝟏 . 𝒍𝒏𝒀𝒕 + 𝒃𝟐 . 𝒊𝒕 + 𝒃𝟑 . 𝒍𝒏𝑬𝒕 + 𝑼𝒕

Cuadro 1: Estimación de la demanda de dinero para Argentina. Enero 2014 - mayo 2018

Fuente: Cálculos realizados por PwC en base a información de BCRA, INDEC y Ámbito Financiero.

Dónde:

• Mdt es la demanda nominal de

dinero; • Pt es el nivel de precios;• Yt es el nivel de actividad;• it es la tasa de interés; y,• Et es el tipo de cambio nominal• Ut es el error de la estimación.

Para definir la demanda de saldos reales se tomó como refería el agregado M1 publicado por el BCRA, el cual incluye billetes y monedas, depósitos en cuenta corriente públicos y privados en pesos y dólares, deflactado por el Índice de Precios al Consumidor (IPC)1. En la ecuación previa dichas variables se representan mediante Mt

d y Pt respectivamente.

Respecto de los determinantes de la demanda de dinero, la variable elegida asociada al nivel de actividad, que representa el motivo transaccional, fue el Estimador Mensual de Actividad Económica (EMAE) base 2004 = 100 sin desestacionalizar.

Dado que Argentina no cuenta con un mercado financiero y, especialmente, un mercado de capitales muy desarrollado, el rendimiento de bonos, acciones u otros activos no se consideró recomendable a efectos de reflejar el costo de oportunidad del dinero. En

𝒍𝒏𝑴𝒕𝒅

𝑷𝒕= 𝒃𝟎 + 𝒃𝟏 . 𝒍𝒏𝒀𝒕 + 𝒃𝟐 . 𝒊𝒕 + 𝒃𝟑 . 𝒍𝒏𝑬𝒕 + 𝑼𝒕

1 La serie de IPC utilizada fue construida a partir de las series del IPC publicado por el INDEC base 1943, 1960, 1974, 1988 y 1999 con la serie base abril 2008=100 (para el período enero 2004-diciembre 2016), el IPC Congreso (para el período enero 2007-diciembre 2016) y el IPC Nacional base diciembre 2016=100 (a partir de enero 2017 en adelante).2 El tipo de cambio nominal utilizado surge de empalmar el tipo de cambio mayorista publicado por el BCRA y el tipo de cambio paralelo o “blue” para los meses comprendidos entre enero de 2011 y diciembre de 2015, período en que existían restricciones cambiarias.

determinante adicional de la demanda de saldos reales.

Dentro de la especificación elegida, todas las variables se encuentran expresadas en logaritmos naturales, es decir, medidas como tasas de cambio, con la excepción de la tasa de interés. De esta forma, los coeficientes b1 y b3 indican la elasticidad de la demanda de saldos reales con respecto a cambios en el nivel de actividad y el tipo de cambio nominal respectivamente. El coeficiente b2 indica el cambio porcentual de la demanda de dinero frente a variaciones absolutas en la tasa de interés. El coeficiente b_0 es la ordenada a la origen de la función. A priori, se esperaría que: b1>0 y b2 y b3<0. Toda la información fue relevada con una periodicidad mensual.

10

Resultados y conclusiones

De los resultados obtenidos para la especificación de la demanda de dinero propuesta, se desprende que las variables explicativas seleccionadas son significativas tanto a nivel global como individual.

En línea con lo esperado para el período bajo análisis, el coeficiente b1 resultó positivo, lo que indica que frente a un incrementó en el ingreso del 1% la demanda real de dinero por motivos transaccionales se incrementa en un 0,54%.

Del mismo modo, el coeficiente b3 también se mantuvo en línea con la hipótesis planteada mostrando un valor negativo. De esta forma, una

depreciación del tipo de cambio peso-dólar del orden del 1% tiende a generar en el período bajo análisis una caída en la demanda de saldos reales del 0,07%.

El coeficiente b2, que indica la semielasticidad de la demanda real de dinero respecto a la tasa de interés, presenta un valor positivo. No obstante, si se tiene en cuenta la magnitud del valor estimado del coeficiente (0,006%), se desprende que el efecto de las variaciones en la tasa de interés en la demanda de dinero es poco relevante. El bajo nivel de bancarización de los individuos y la escasa profundidad del sistema financiero local pueden ser explicaciones plausibles para que la tasa de interés sobre depósitos no

afecte la demanda de dinero. Esto pone sobre la mesa, a la vez, las limitaciones con que cuenta la política monetaria para intervenir sobre la demanda de dinero a través de la tasa de interés.

Sin embargo, esto sólo explica el escaso efecto de la tasa de interés de los depósitos sobre la demanda de dinero, pero no la relación positiva entre ambas. Una explicación de ello podría derivarse de la conjunción de los siguientes factores. Por un lado, a lo largo de todo el período bajo análisis Argentina ha mostrado tasas de interés reales sistemáticamente negativas, situación que comenzó a revertirse parcialmente a partir de 2016. A la vez, entre 2011 y 2015 se impusieron restricciones a la compra de divisas que virtualmente prohibieron el acceso a las mismas. Todo esto, situado en un mercado financiero pequeño como el argentino y con limitadas alternativas de ahorro en términos reales, generaron presión para drenar los crecientes flujos de saldos nominales a través de un aumento en el consumo y la inflación.

El cambio de gobierno que tuvo lugar en 2016 trajo aparejados cambios significativos en los objetivos y la orientación de la política económica. Bajo un esquema de metas de inflación inicialmente implementado, la política monetaria se volvió contractiva al tiempo que se liberalizó el mercado de cambios, con el fin, entre otros, de poder acceder rápidamente a financiamiento internacional. Luego de dos años de implementada dicha política monetaria, que utilizó principalmente a la tasa de interés como herramienta de política, los resultados alcanzados no fueron los esperados. Esto, en parte, y considerando los resultados de la estimación llevada adelante, puede estar asociado a la poca respuesta que tienen los agentes para decidir sus tenencias de dinero a partir de movimientos en la tasa de interés. Pareciera que, en Argentina, el peso ha tenido, en los últimos años, una función casi exclusivamente transaccional.

Economic GPS

11

Global Coordinates¿Cuál es el verdadero valor de la Inteligencia Artificial en los negocios?

La inteligencia artificial es al mismo tiempo una fuente de gran impacto y aprensión, y de allí surge la pregunta de cuáles constituyen las oportunidades y amenazas para las empresas.

Frente a la Inteligencia Artificial (IA), los líderes empresariales se preguntan: qué impacto podrá tener la misma en su organización, y si su modelo de negocios pudiera verse afectado por la irrupción de esta tecnología. En este sentido, PwC buscó medir cómo la IA puede mejorar y aumentar la capacidad de las empresas. El análisis llevado a cabo, evalúa el potencial económico de la IA proyectado al año 2030.

Lo que se desprende del análisis realizado por PwC1 es, cuán grande es la probabilidad que la IA cambie las reglas, y cuál es el potencial de valor que está en juego. La IA podría contribuir con hasta US$ 15,7 billones2 a la economía global en 2030, más que la producción actual de China e India juntas. De ese monto, es probable que US$ 6,6 billones provengan de una mayor productividad y US$ 9,1 billones probablemente provengan de los efectos secundarios en el consumo.

Si bien algunos mercados, sectores y empresas están más avanzados que otros, la IA todavía está en una etapa muy temprana de desarrollo en general. Desde el punto de vista macroeconómico, habría oportunidades para

que los mercados emergentes superen a sus contrapartes más desarrolladas. Y dentro del sector empresarial, una de las empresas emergentes de hoy o una empresa que aún no se ha fundado tendría posibilidades de ser el líder del mercado dentro de diez años.Desde los asistentes personales en nuestros teléfonos móviles, hasta la personalización y la protección cibernética que se encuentran de cada vez detrás de más nuestras interacciones comerciales, la IA toca casi todos los aspectos de nuestras vidas. Y ello es solo el comienzo.

De acuerdo al análisis, el PIB global sería hasta un 14% más alto en 2030 como resultado de la aceleración del desarrollo y la adopción de IA. El impacto económico de la IA estará impulsado por:

1. Aumento de la productividad de las empresas que automatizan los procesos (incluido el uso de robots y vehículos autónomos).

2. Aumento de la productividad de las empresas que aumentan su fuerza de trabajo existente con tecnologías de inteligencia artificial (inteligencia asistida y aumentada).

3. Aumento de la demanda de los consumidores como resultado de la disponibilidad de productos y servicios personalizados y / o de mayor calidad mejorados para IA.

La IA tiene el potencial de

alterar radicalmente el mercado imperante a través de la creación de nuevos servicios innovadores y modelos de negocios completamente nuevos. Ya hemos visto la destrucción creativa de la primera ola de digitalización. Con la irrupción de la inteligencia artificial, algunos de los líderes del mercado en diez o incluso cinco años pueden ser empresas de las que nunca se ha oído hablar. A su vez, algunos de los nombres comerciales más importantes de la actualidad podrían estar luchando por mantener la relevancia o incluso haber desaparecido por completo, si su respuesta ha sido muy poco o demasiado tarde.

El máximo potencial comercial de la IA es hacer cosas que nunca se han hecho antes, en lugar de simplemente automatizar o acelerar las capacidades existentes. Algunas de las opciones estratégicas que surjan no coincidirán con experiencias pasadas. El líder empresarial, es posible que deba dar un paso de fe. El premio es ser mucho más capaz, de una manera mucho más relevante, de lo que el negocio podría ser, sin las infinitas posibilidades de la inteligencia artificial.

1 Para mayor información referir al artículo: “What’s the real value of AI for your business and how can you capitalize?”2 US$ denota dólares estadounidenses, los valores estimados se expresan en términos reales a precios de 2016 (es decir, excluyendo el impacto de la inflación general de precios cuando se mira hacia el año 2030)

IPC*Expectativas de Inflación

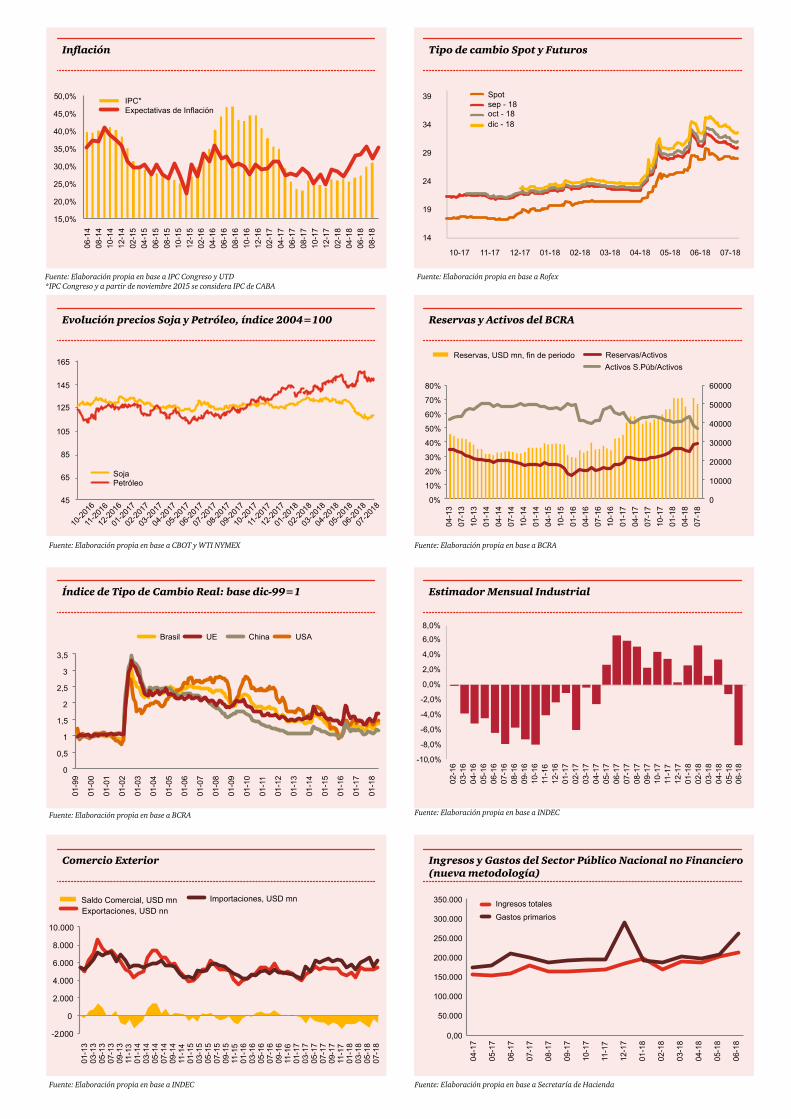

SojaPetróleo

Reservas, USD mn, fin de periodo Reservas/ActivosActivos S.Púb/Activos

Brasil UE China USA

Saldo Comercial, USD mnExportaciones, USD nn

Importaciones, USD mn

Tipo de cambio Spot y Futuros

Evolución precios Soja y Petróleo, índice 2004=100 Reservas y Activos del BCRA

Comercio Exterior Ingresos y Gastos del Sector Público Nacional no Financiero (nueva metodología)

Índice de Tipo de Cambio Real: base dic-99=1 Estimador Mensual Industrial

Fuente: Elaboración propia en base a BCRA

Fuente: Elaboración propia en base a Secretaría de Hacienda

Fuente: Elaboración propia en base a CBOT y WTI NYMEX

Fuente: Elaboración propia en base a BCRA Fuente: Elaboración propia en base a INDEC

Fuente: Elaboración propia en base a INDEC

Fuente: Elaboración propia en base a IPC Congreso y UTD*IPC Congreso y a partir de noviembre 2015 se considera IPC de CABA

Spot

oct - 18sep - 18

dic - 18

Fuente: Elaboración propia en base a Rofex

Ingresos totalesGastos primarios

20,0%

25,0%

30,0%

35,0%

40,0%

05 ,0%

45,0%

10-20

16

11-20

16

12-20

16

01-20

17

02-20

17

03-20

17

04-20

17

05-20

17

06-20

17

07-20

17

08-20

17

09-20

17

10-20

17

11-20

17

12-20

17

01-20

18

02-20

18

03-20

18

04-20

18

05-20

18

06-20

18

07-20

1845

65

85

105

125

145

165

0

10000

20000

30000

40000

50000

60000

0%

10%

20%

30%

40%

50%

60%

70%

80%

0

0,5

01-9

9

01-0

0

01-0

1

01-0

2

01-0

3

01-0

4

01-0

5

01-0

6

01-0

7

01-0

8

01-0

9

01-1

0

01-1

1

01-1

2

01-1

3

01-1

4

01-1

6

01-1

7

01-1

8

01-1

5

1

1,5

2

2,5

3

3,5

0

2.000

-2.000

4.000

6.000

8.000

10.000

-10,0%

-8,0%

-6,0%

-4,0%

-2,0%

0,0%

2,0%

4,0%

6,0%

8,0%

15,0%

04-1

307

-13

10-1

3

04-1

407

-14

01-1

4

01-1

404

-15

10-1

5

10-1

4

04-1

607

-16

10-1

6

01-1

6

04-1

707

-17

10-1

7

01-1

7

04-1

807

-18

01-1

8

03-1

6

06-1

6

08-1

609

-16

10-1

611

-16

12-1

601

-17

02-1

703

-17

04-1

705

-17

06-1

707

-17

09-1

710

-17

11-1

712

-17

01-1

802

-18

03-1

804

-18

05-1

806

-18

08-1

7

07-1

6

05-1

604

-16

02-1

6

06-1

4

12-1

402

-15

08-1

410

-14

08-1

510

-15

04-1

506

-15

04-1

606

-16

12-1

502

-16

10-1

612

-16

02-1

704

-17

06-1

708

-17

10-1

712

-17

04-1

806

-18

08-1

8

02-1

8

08-1

6

11-17 12-17 01-18 02-18 03-18 04-18 05-18 06-18 07-1810-17

05-1

307

-13

01-1

303

-13

01-1

403

-14

09-1

311

-13

09-1

411

-14

05-1

407

-14

03-1

505

-15

01-1

5

09-1

511

-15

07-1

5

03-1

605

-16

01-1

6

09-1

611

-16

07-1

6

01-1

703

-17

07-1

709

-17

11-1

701

-18

03-1

805

-18

07-1

8

05-1

7

250.000

300.000

350.000

150.000

200.000

100.000

50.000

04-1

7

05-1

7

06-1

7

07-1

7

08-1

7

09-1

7

10-1

7

11-1

7

12-1

7

01-1

8

02-1

8

03-1

8

04-1

8

05-1

8

06-1

8

34

39

14

19

24

29

0,00

Actividad y Precios 2015 2016 2017 mar-18 abr-18 may-18 jun-18 jul-18

PIB Real, var % a/a 2,6% -1,8% 2,9% 3,6% - - nd -

IPC CABA, var % a/a 26,9% 41,0% 26,1% 25,4% 26,5% 27,2% 29,8% 31,0%

IPC San Luis, var % a/a 31,6% 31,4% 24,3% 25,2% 25,3% 26,4% 30,2% 32,9%

Producción Industrial (2004=100), var % a/a nd -4,6% 1,8% 1,2% 3,4% -1,2% -8,1% nd

Reservas Internacionales (fin de período, USD mn) 25.563 39.308 55.055 61.726 56.623 50.098 61.881 57.996

Cobertura de Importaciones (meses de reservas) 5,10 8,44 9,88 10,36 9,28 7,77 11,34 9,39

Tipo de cambio implícito (M0/Reservas) 24,41 20,90 18,18 16,13 17,65 20,37 16,87 18,39

$/USD, fin de período 13,01 15,85 18,77 20,14 20,69 24,95 28,86 27,34

Sector Externo 2015 2016 2017 mar-18 abr-18 may-18 jun-18 jul-18

Exportaciones, USD mn 56.784 57.879 58.427 5.360 5.178 5.133 5.099 5.385

Importaciones, USD mn 60.203 55.911 66.899 5.958 6.102 6.447 5.458 6.174

Saldo Comercial, USD mn -3.419 1.969 -8.472 -598 -924 -1.314 -359 -789

Liquidación de Divisas de los Industriales Oleaginosos y los Exportadores de Cereales , USD mn 19.953 23.910 21.399 1.550 1.579 1.940 3.225 nd

Laborales* 2015 2016 2017 mar-18 abr-18 may-18 jun-18 jul-18

Desempleo país (%) nd 7,6 7,2 9,1% - - nd -

Desempleo GBA (%) nd 8,5 8,4 10,7% - - nd -

Tasa de actividad país (%) nd 45,3 46,4 46,7% - - nd -

Fiscales 2015 2016 2017 mar-18 abr-18 may-18 jun-18 jul-18

Recaudación, $mn 1.537.948 2.070.154 2.578.609 238.836 236.227 295.421 298.853 293.894

IVA, $mn 433.076 583.217 765.336 79.965 82.581 87.324 92.127 91.454

Ganancias, $mn 381.463 432.907 555.023 48.557 41.591 76.419 90.350 59.703

Sistema seguridad social, $mn 401.045 536.180 704.177 67.300 68.255 68.602 69.789 89.033

Derechos de exportación, $mn 75.939 71.509 66.121 3.063 8.780 10.842 10.728 7.355

Gasto Primario, $mn 1.427.990 1.790.789 2.194.291 194.853 188.248 200.854 264.254 230.113

Resultado Primario, $mn -291.660 -343.526 -404.142 -14.702 -10.342 -7.818 -56.664 -14.280

Intereses, $mn** 120.840 185.253 308.048 38.161 37.157 27.799 45.382 84.017

Resultado Fiscal, $mn -282.180 -474.786 -569.050 -37.896 -43.459 -27.339 -88.866 -62.380

Financieros - Tasas interés*** 2015 2016 2017 mar-18 abr-18 may-18 jun-18 jul-18

Badlar - Privados (más de $1millon,30-35d) (%) 27,54 20,04 23,18 22,78 22,78 28,09 30,44 34,39

Plazo Fijo $ (30-59d bcos. Priv) (%) 27,95 19,51 21,80 21,74 21,72 26,34 28,63 32,60

Hipotecarios (%) 22,85 19,70 18,61 20,02 20,38 19,60 22,92 30,17

Prendario (%) 26,03 20,82 17,42 16,44 17,52 18,62 21,76 23,69

Tarjetas de Crédito (%) 39,97 44,45 42,21 43,34 43,57 44,14 44,64 47,30

Commodities**** 2015 2016 2017 mar-18 abr-18 may-18 jun-18 jul-18

Soja (USD/Tn) 347,3 362,6 358,9 381,9 381,3 374,8 340,0 312,6

Maíz (USD/Tn) 148,3 141,1 141,4 149,4 151,8 156,8 143,6 137,5

Trigo (USD/Tn) 186,4 160,3 160,2 174,4 174,5 189,9 184,0 186,4

Petróleo (USD/Barril) 48,8 43,3 50,9 62,8 66,3 70,0 67,3 70,6

* Dato trimestral. El año corresponde a Q4** Incluye intereses intrasector público*** dato 2012/13/14 corresponde al promedio ponderado diario de diciembre**** Contratos a futuro a un mes, promedio del períodop: provisorio

Fuentes: INDEC, Secretaría de Hacienda, Ministerio de Economía, BCRA, Ministerio de Hacienda GCBA , Dirección Provincial de Estadísticas y Censos de San Luis, CIARA, CBOT, NYMEX

IPC*Expectativas de Inflación

SojaPetróleo

Reservas, USD mn, fin de periodo Reservas/ActivosActivos S.Púb/Activos

Brasil UE China USA

Saldo Comercial, USD mnExportaciones, USD nn

Importaciones, USD mn

Tipo de cambio Spot y Futuros

Evolución precios Soja y Petróleo, índice 2004=100 Reservas y Activos del BCRA

Comercio Exterior Ingresos y Gastos del Sector Público Nacional no Financiero (nueva metodología)

Índice de Tipo de Cambio Real: base dic-99=1 Estimador Mensual Industrial

Fuente: Elaboración propia en base a BCRA

Fuente: Elaboración propia en base a Secretaría de Hacienda

Fuente: Elaboración propia en base a CBOT y WTI NYMEX

Fuente: Elaboración propia en base a BCRA Fuente: Elaboración propia en base a INDEC

Fuente: Elaboración propia en base a INDEC

Fuente: Elaboración propia en base a IPC Congreso y UTD*IPC Congreso y a partir de noviembre 2015 se considera IPC de CABA

Spot

oct - 18sep - 18

dic - 18

Fuente: Elaboración propia en base a Rofex

Ingresos totalesGastos primarios

20,0%

25,0%

30,0%

35,0%

40,0%

05 ,0%

45,0%

10-20

16

11-20

16

12-20

16

01-20

17

02-20

17

03-20

17

04-20

17

05-20

17

06-20

17

07-20

17

08-20

17

09-20

17

10-20

17

11-20

17

12-20

17

01-20

18

02-20

18

03-20

18

04-20

18

05-20

18

06-20

18

07-20

1845

65

85

105

125

145

165

0

10000

20000

30000

40000

50000

60000

0%

10%

20%

30%

40%

50%

60%

70%

80%

0

0,5

01-9

9

01-0

0

01-0

1

01-0

2

01-0

3

01-0

4

01-0

5

01-0

6

01-0

7

01-0

8

01-0

9

01-1

0

01-1

1

01-1

2

01-1

3

01-1

4

01-1

6

01-1

7

01-1

8

01-1

5

1

1,5

2

2,5

3

3,5

0

2.000

-2.000

4.000

6.000

8.000

10.000

-10,0%

-8,0%

-6,0%

-4,0%

-2,0%

0,0%

2,0%

4,0%

6,0%

8,0%

15,0%

04-1

307

-13

10-1

3

04-1

407

-14

01-1

4

01-1

404

-15

10-1

5

10-1

4

04-1

607

-16

10-1

6

01-1

6

04-1

707

-17

10-1

7

01-1

7

04-1

807

-18

01-1

8

03-1

6

06-1

6

08-1

609

-16

10-1

611

-16

12-1

601

-17

02-1

703

-17

04-1

705

-17

06-1

707

-17

09-1

710

-17

11-1

712

-17

01-1

802

-18

03-1

804

-18

05-1

806

-18

08-1

7

07-1

6

05-1

604

-16

02-1

6

06-1

4

12-1

402

-15

08-1

410

-14

08-1

510

-15

04-1

506

-15

04-1

606

-16

12-1

502

-16

10-1

612

-16

02-1

704

-17

06-1

708

-17

10-1

712

-17

04-1

806

-18

08-1

8

02-1

8

08-1

6

11-17 12-17 01-18 02-18 03-18 04-18 05-18 06-18 07-1810-17

05-1

307

-13

01-1

303

-13

01-1

403

-14

09-1

311

-13

09-1

411

-14

05-1

407

-14

03-1

505

-15

01-1

5

09-1

511

-15

07-1

5

03-1

605

-16

01-1

6

09-1

611

-16

07-1

6

01-1

703

-17

07-1

709

-17

11-1

701

-18

03-1

805

-18

07-1

8

05-1

7

250.000

300.000

350.000

150.000

200.000

100.000

50.000

04-1

7

05-1

7

06-1

7

07-1

7

08-1

7

09-1

7

10-1

7

11-1

7

12-1

7

01-1

8

02-1

8

03-1

8

04-1

8

05-1

8

06-1

8

34

39

14

19

24

29

0,00

Esta publicación ha sido preparada para orientación general sobre asuntos de interés solamente, y no constituye asesoramiento profesional. Usted no debe actuar sobre la información contenida en esta publicación sin obtener asesoramiento profesional específico. Ninguna representación o garantía (expresa o implícita) se da en cuanto a la exactitud o integridad de la información contenida en esta publicación y, en la medida permitida por la ley, Price Waterhouse & Co. Asesores de Empresas S.R.L., sus miembros, empleados y agentes no aceptan ni asumen ninguna obligación, responsabilidad o deber de cuidado por cualquier consecuencia de usted o cualquier otro actuante, o abstenerse de actuar, en la confianza en la información contenida en esta publicación o por cualquier decisión basada en ella.

© 2018 En Argentina, las firmas miembro de la red global de PricewaterhouseCoopers International Limited son las sociedades Price Waterhouse & Co. S.R.L, Price Waterhouse & Co. Asesores de Empresas S.R.L. y PwC Legal S.R.L, que en forma separada o conjunta son identificadas como PwC Argentina.

Análisis Macroeconómico

- Informe mensual/ trimestral

- Conferencias

- Proyecciones y datos

Sectorial/ Cuantitativo

- Seguimiento y proyección sectorial

- Cuantificación de demanda

- Econometría aplicada

- Revenue Forecast

- Encuestas

Litigios

- Soporte económico en litigios

- Dumping

- Defensa de la competencia

Regulatorio

- Beneficios fiscales

- Estructura de beneficios/ Precios

- Cuantificación de impactos

José María Segura

[email protected]+54 11 4850 6718

Leandro Romano

[email protected]+54 11 4850 6713

Paula Lima

[email protected]+54 11 4850 6000 int. 4128

Nuestros Servicios

Contactos