Ejemplo: Obtención del presupuesto de inversión, de ... · PDF filelos...

4

Ejemplo: Obtención del presupuesto de inversión, de financiación y de tesorería. Continuando con el ejemplo de elaboración de un presupuesto maestro, considerando los presupuestos operativos contenidos en el manual de Gestión Financiera editado por MACMILLAN Profesional, en las páginas que van de la 255 a la 261, vamos a elaborar los documentos de síntesis con la aportación de nuevos datos en los presupuestos financieros. Ejemplo: Obtención del presupuesto de inversión, de financiación y de tesorería. MONTASA tiene previsto adquirir un bien productivo en el que espera desembolsar 2 millones de euros. Para financiarlo, va a realizar una ampliación de capital por el 60 % y a solicitar un préstamo bancario por el resto, pagando intereses, junto con el resto de financiación ajena con un total de 75 000. Salvo el pago de los intereses, que se realiza de forma trimestral, todas las operaciones se realizan en el primer trimestre. Para elaborar el presupuesto de tesorería se puede necesitar los estados financieros del ejercicio que se cierra para extraer datos de ello. En nuestro caso, vamos a suponer que el balance de situación inicial es el que se detalla a continuación: Debemos recordar que este presupuesto se realiza siguiendo el criterio de caja (cuando se producen movimientos de entrada o salida de fondos en la tesorería de la empresa) y no como otros presupuestos de la empresa, con el criterio de devengo (cuando se generan los derechos a favor o en contra de la empresa). La elaboración de este presupuesto es de vital importancia en la planificación presupuestaria de un ejercicio ya que los resultados previstos por los presupuestos operativos y financieros pueden dar lugar a beneficios pero no generar la liquidez suficiente para ser viable el plan recogido en esos documentos. Para elaborar el presupuesto de tesorería, se sabe que: El saldo inicial es de 5 000 €, cantidad fijada como la que desea tener la empresa durante los 3 primeros trimestres y el cuarto desea tener 6000 €. Caso de tener un excedente de tesorería en un periodo, lo puede invertir con una rentabilidad del 0,75 % trimestral y, caso de que tenga un déficit, puede conseguir financiación a un 3 % trimestral. Los cobros se realizan en el mismo trimestre en el que se realizan salvo clientes, que se cobran un 40 % al contado y el resto el trimestre siguiente. El saldo inicial 540 000 €. Los pagos se realizan en el mismo trimestre, salvo proveedores, que se pagan un 20 % al contado y el resto se aplaza a un trimestre. El saldo inicial es de 60.000 €. No se debe tener en cuenta las amortizaciones porque no suponen una salida de dinero de la empresa al exterior.

Transcript of Ejemplo: Obtención del presupuesto de inversión, de ... · PDF filelos...

Ejemplo: Obtención del presupuesto de inversión, de financiación y de tesorería.

Continuando con el ejemplo de elaboración de un presupuesto maestro, considerando lospresupuestos operativos contenidos en el manual de Gestión Financiera editado por MACMILLANProfesional, en las páginas que van de la 255 a la 261, vamos a elaborar los documentos de síntesiscon la aportación de nuevos datos en los presupuestos financieros.

Ejemplo: Obtención del presupuesto de inversión, de financiación y de tesorería.MONTASA tiene previsto adquirir un bien productivo en el que espera desembolsar 2 millones de euros.Para financiarlo, va a realizar una ampliación de capital por el 60 % y a solicitar un préstamo bancario por elresto, pagando intereses, junto con el resto de financiación ajena con un total de 75 000. Salvo el pago delos intereses, que se realiza de forma trimestral, todas las operaciones se realizan en el primer trimestre.

Para elaborar el presupuesto de tesorería se puede necesitar los estados financieros del ejercicio que secierra para extraer datos de ello. En nuestro caso, vamos a suponer que el balance de situación inicial es elque se detalla a continuación:

Debemos recordar que este presupuesto se realiza siguiendo el criterio de caja (cuando se producenmovimientos de entrada o salida de fondos en la tesorería de la empresa) y no como otros presupuestos dela empresa, con el criterio de devengo (cuando se generan los derechos a favor o en contra de la empresa).

La elaboración de este presupuesto es de vital importancia en la planificación presupuestaria de un ejercicioya que los resultados previstos por los presupuestos operativos y financieros pueden dar lugar a beneficiospero no generar la liquidez suficiente para ser viable el plan recogido en esos documentos.

Para elaborar el presupuesto de tesorería, se sabe que:

El saldo inicial es de 5 000 €, cantidad fijada como la que desea tener la empresa durante los 3primeros trimestres y el cuarto desea tener 6000 €.

Caso de tener un excedente de tesorería en un periodo, lo puede invertir con una rentabilidad del0,75 % trimestral y, caso de que tenga un déficit, puede conseguir financiación a un 3 % trimestral.

Los cobros se realizan en el mismo trimestre en el que se realizan salvo clientes, que se cobran un40 % al contado y el resto el trimestre siguiente. El saldo inicial 540 000 €.

Los pagos se realizan en el mismo trimestre, salvo proveedores, que se pagan un 20 % al contadoy el resto se aplaza a un trimestre. El saldo inicial es de 60.000 €.

No se debe tener en cuenta las amortizaciones porque no suponen una salida de dinero de laempresa al exterior.

Entonces, el presupuesto de tesorería queda de la siguiente forma:

(1) En el trimestre 1, el saldo inicial de los clientes es de 540 000 € (dato obtenido del balance de situacióninicial) y se cobra el 60 % de las ventas realizadas en ese primer trimestre; es decir,

540 000 + 764 400 · 40 / 100 = 845 760,00 €

Los cobros del segundo periodo serán igual a:

764 400 · 60 / 100 + 1 146 600 · 40 / 100 = 917 280,00 €

Realizándose los dos periodos siguientes de la misma forma.

(2) En el trimestre 1, el saldo inicial de los proveedores de materias primas es de 60 000 € (dato obtenidodel balance de situación inicial) y se paga el 20 % de las compras realizadas en ese primer trimestre; esdecir,

60 000 + 70 209 · 20 / 100 = 74 041,80 €

Los pagos del segundo periodo serán igual a:

70 209 · 80 / 100 + 93.410 · 20 / 100 = 74 849,40 €

Realizándose los tres periodos siguientes de la misma forma.

(3) Suponiendo que el excedente de tesorería se invierte al finalizar cada trimestre, tenemos que en elprimer trimestre no habrá invertido euro alguno.

En el segundo, habrá invertido el excedente del primero, obteniendo una renta igual a 144 857,31 · 0,75 /100 = 1.086,43 €.

En el tercer trimestre, mantendrá invertido lo del primero (144 857,31 €) y habrá invertido lo del segundo(226 671,77 €) más los intereses generados en el segundo (1.086,43 €). Por tanto, obtiene una renta igual a372 615,51 · 0,75 / 100 = 2.794,62 €. Para obtener lo del cuarto trimestre, se razona de la misma forma.

Al finalizar el ejercicio habrá generado liquidez invertido en tesorería 1 000 € y en activos financieros porimporte de 1 130 674,67 €. El dinero proviene de 1 121 345,68 € generados por todas las operacionesrealizadas por MONTASA relacionadas con su negocio (de explotación, de inversión y financieras) y de lasinversiones realizadas por el tesorero por importe de 10 328,99 €.

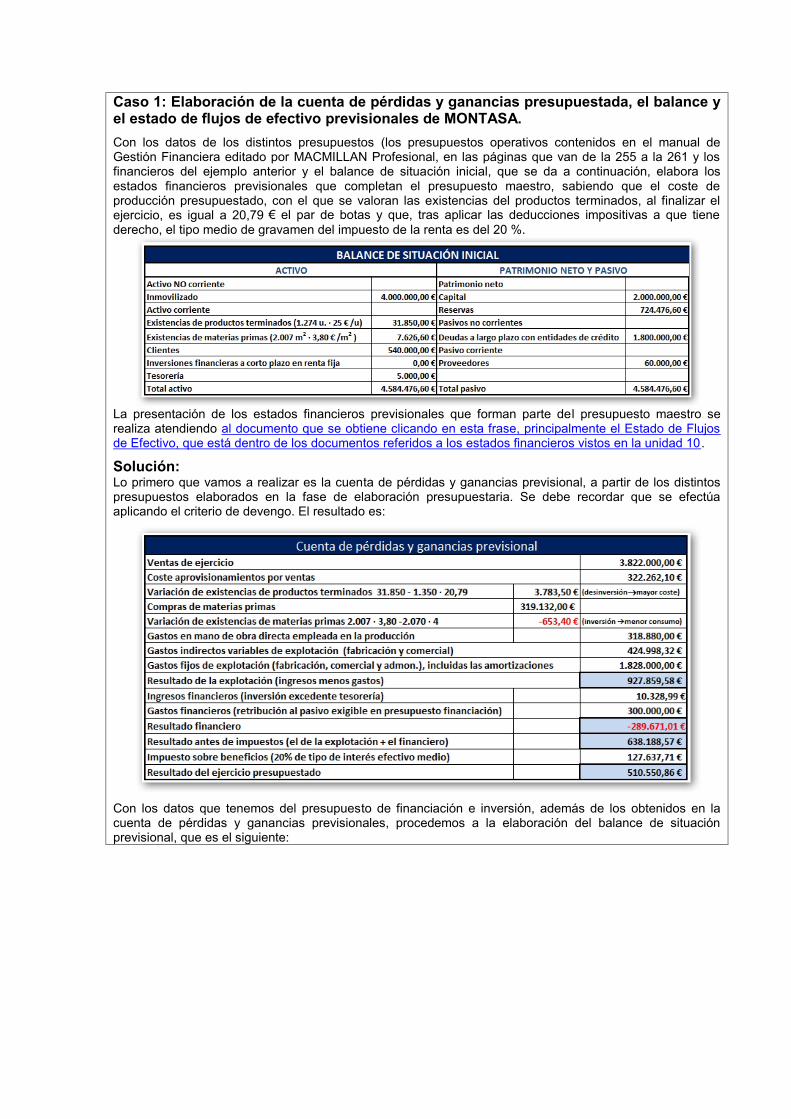

Caso 1: Elaboración de la cuenta de pérdidas y ganancias presupuestada, el balance yel estado de flujos de efectivo previsionales de MONTASA.Con los datos de los distintos presupuestos (los presupuestos operativos contenidos en el manual deGestión Financiera editado por MACMILLAN Profesional, en las páginas que van de la 255 a la 261 y losfinancieros del ejemplo anterior y el balance de situación inicial, que se da a continuación, elabora losestados financieros previsionales que completan el presupuesto maestro, sabiendo que el coste deproducción presupuestado, con el que se valoran las existencias del productos terminados, al finalizar elejercicio, es igual a 20,79 € el par de botas y que, tras aplicar las deducciones impositivas a que tienederecho, el tipo medio de gravamen del impuesto de la renta es del 20 %.

La presentación de los estados financieros previsionales que forman parte del presupuesto maestro serealiza atendiendo al documento que se obtiene clicando en esta frase, principalmente el Estado de Flujosde Efectivo, que está dentro de los documentos referidos a los estados financieros vistos en la unidad 10.

Solución:Lo primero que vamos a realizar es la cuenta de pérdidas y ganancias previsional, a partir de los distintospresupuestos elaborados en la fase de elaboración presupuestaria. Se debe recordar que se efectúaaplicando el criterio de devengo. El resultado es:

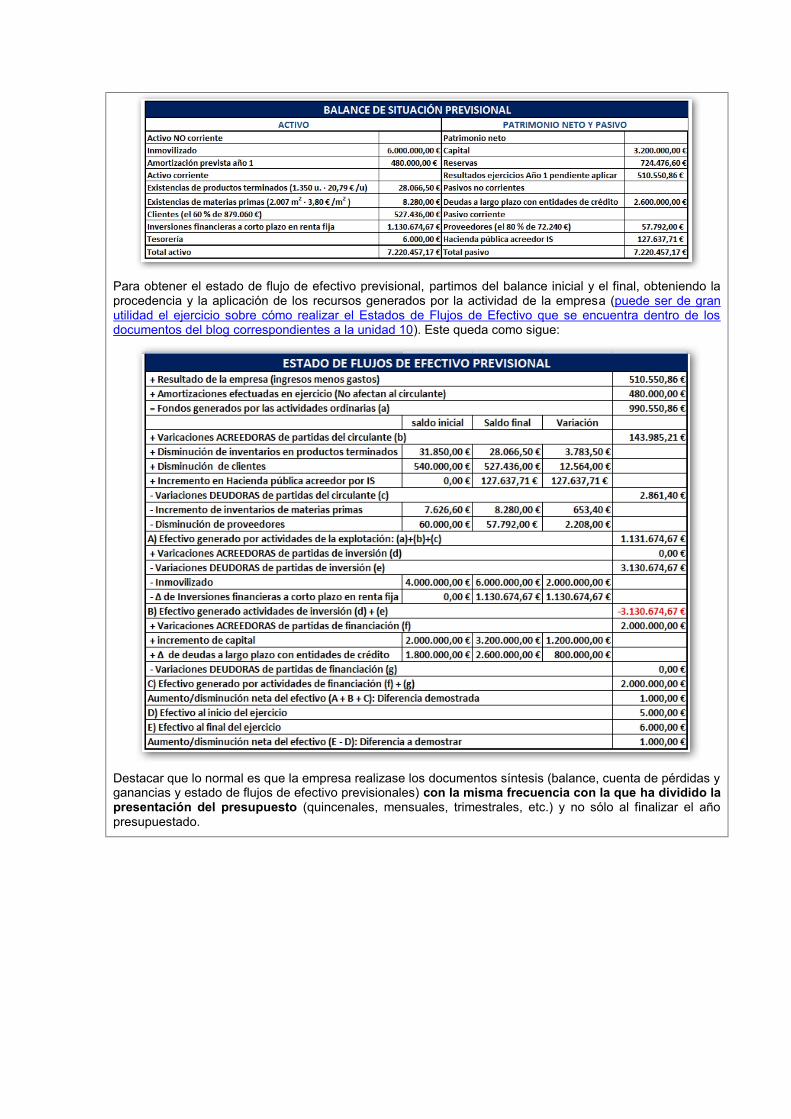

Con los datos que tenemos del presupuesto de financiación e inversión, además de los obtenidos en lacuenta de pérdidas y ganancias previsionales, procedemos a la elaboración del balance de situaciónprevisional, que es el siguiente:

Para obtener el estado de flujo de efectivo previsional, partimos del balance inicial y el final, obteniendo laprocedencia y la aplicación de los recursos generados por la actividad de la empresa (puede ser de granutilidad el ejercicio sobre cómo realizar el Estados de Flujos de Efectivo que se encuentra dentro de losdocumentos del blog correspondientes a la unidad 10). Este queda como sigue:

Destacar que lo normal es que la empresa realizase los documentos síntesis (balance, cuenta de pérdidas yganancias y estado de flujos de efectivo previsionales) con la misma frecuencia con la que ha dividido lapresentación del presupuesto (quincenales, mensuales, trimestrales, etc.) y no sólo al finalizar el añopresupuestado.