El Factor Riesgo en El Sector Inmobiliario en La Region Cusco

16

UNIVERSIDA D FACULTAD DE CIENCIAS ECONÓMICAS, ADMINISTRATI ALUMNA: EDITH GABRIELA ALFARO PÉREZ CÓDIGO: 011100974E CARRERA PROFESIONAL: ECONOMÍA CUSCO - PERÚ 2014

-

Upload

edison-cesar-yanque-centeno -

Category

Documents

-

view

218 -

download

3

description

L_FACTOR_RIESGO_EN_EL_SECTOR_INMOBILIARIO_EN_LA_REGION_CUSCO.docx

Transcript of El Factor Riesgo en El Sector Inmobiliario en La Region Cusco

UNIVERSIDAD

PARTICULAFACULTAD DE

CIENCIAS ECONÓMICAS, ADMINISTRATI

VAS Y CONTABLES

ALUMNA: EDITH GABRIELA ALFARO PÉREZ

CÓDIGO: 011100974E

CARRERA PROFESIONAL: ECONOMÍA

CUSCO - PERÚ2014

Desde el 2002, la economía peruana y de la región Cusco, viene registrando una sólida fase de

expansión, que, en los tres últimos años, se ha reflejado en una aceleración importante en el proceso

de generación de empleo formal (el empleo urbano viene creciendo a tasas de 9 por ciento,

aproximadamente), mejora en los ingresos familiares y reducción de los niveles de pobreza en 10

puntos porcentuales.

En este contexto favorable, el sector inmobiliario peruano ha venido creciendo fuertemente.

Esta expansión del sector ha venido acompañada por un importante incremento de los créditos

hipotecarios otorgados por las entidades financieras, los cuales se han duplicado en los últimos cuatro

años y bordearon los US$ 2,9 mil millones al cierre de 2007.

En el presente informe, se analiza la evolución y los principales determinantes de la demanda, oferta y

financiamiento de viviendas. Asimismo, se identifican las principales oportunidades y riesgos

PERSPECTIVA DE CRECIMIENTO DE LA REGIÓN

EL FACTOR RIESGO EN EL SECTOR INMOBILIARIO EN LA REGIÓN,

DE ACUERDO A LAS PERSPECTIVAS DE CRECIMIENTO

Introducción

El sector inmobiliario es de importancia económica y social no solo para la región Cusco sino también para el país, por ser uno de los sectores más dinámicos en la economía nacional. El inicio de este fenómeno se basa en problemas estructurales no resueltos y en el mal funcionamiento de las instituciones debido en gran medida a la marginación e informalidad y el centralismo. Se agrava la informalidad con la necesidad de vivienda para migrantes a la ciudad del Cusco desde ciudades cercanas como Puno, Huancavelica, etc., es decir, desde ciudades poco desarrolladas hacia Cusco con el fin de buscar mayor calidad de vida. Otro de los orígenes del boom inmobiliario es la necesidad de vivienda por parte de la propia población Cusqueña, la cual en las últimas décadas ha demostrado un crecimiento demográfico importante.

ANÁLISIS DEL SECTOR INMOBILIARIO EN LA REGIÓN CUSCO

A la fecha se encuentran en construcción 70 proyectos inmobiliarios. Lo preocupantes es que de este total solo el 25% está a cargo de empresas formales, advierte la Cámara de Comercio de Cusco.

Según el gerente general de la Cámara de Comercio de Cusco, Orlando Andrade en la ciudad imperial se ha pasado de un boom de inversiones hoteleras a uno en el sector inmobiliario.

En este momento no hay nuevos proyectos hoteleros en Cusco para tres, cuatro o cinco estrellas. Lo que hay son inversiones pequeñas para menos de tres estrellas o casas hospedaje. Hace un año ha terminado el boom de las inversiones hoteleras en Cusco.

En ese sentido, un sector que está creciendo fuertemente en inversiones es el inmobiliario.

Una muestra de ello son los más de 70 proyectos de vivienda que se están ejecutando en este momento. Esto nos da cuenta que estamos en un boom de inversiones en este sector.

Estos proyectos se ubican principalmente en las zonas residenciales de Santa Mónica, Magisterio, Manuel Prado y Larapa. Estamos hablando de proyectos de 8 a 12 pisos, donde los departamentos están valorizados entre US$200 mil a US$ 250 mil.

Lo preocupantes es que del total de proyectos solo el 25% está a cargo de empresas formales, de capitales principalmente cuzqueños y arequipeños.

Los factores que están promoviendo este boom inmobiliario también son preocupantes pues están vinculados a la minería informal (la mayoría de personas que compran los departamentos provienen de Puerto Maldonado), el narcotráfico, contrabando y la corrupción.

El sector inmobiliario en la región Cusco, representa un sector potencial para la inversión, en concordancia a la opinión de Nella Pinto, gerente general de Perú Sotheby’s International Realty, la mayor demanda de espacios para construir, se daría en los barrios cercanos al Centro Histórico que no tienen tantas limitaciones para construir y excavar, sobre todo en la avenida de la Cultura a su paso por Santa Rosa, Magisterio, Marcavalle, Santa Ana y Larapa.Así mismo, un estudio desarrollado por el Instituto de la Construcción y el Desarrollo (ICD), de la Cámara Peruana de la Construcción (CAPECO), denominado: I Estudio del Mercado de Edificaciones Urbanas en la Provincia de Cusco, reveló la siguiente información:

SOBRE LA ACTIVIDAD EDIFICADORA

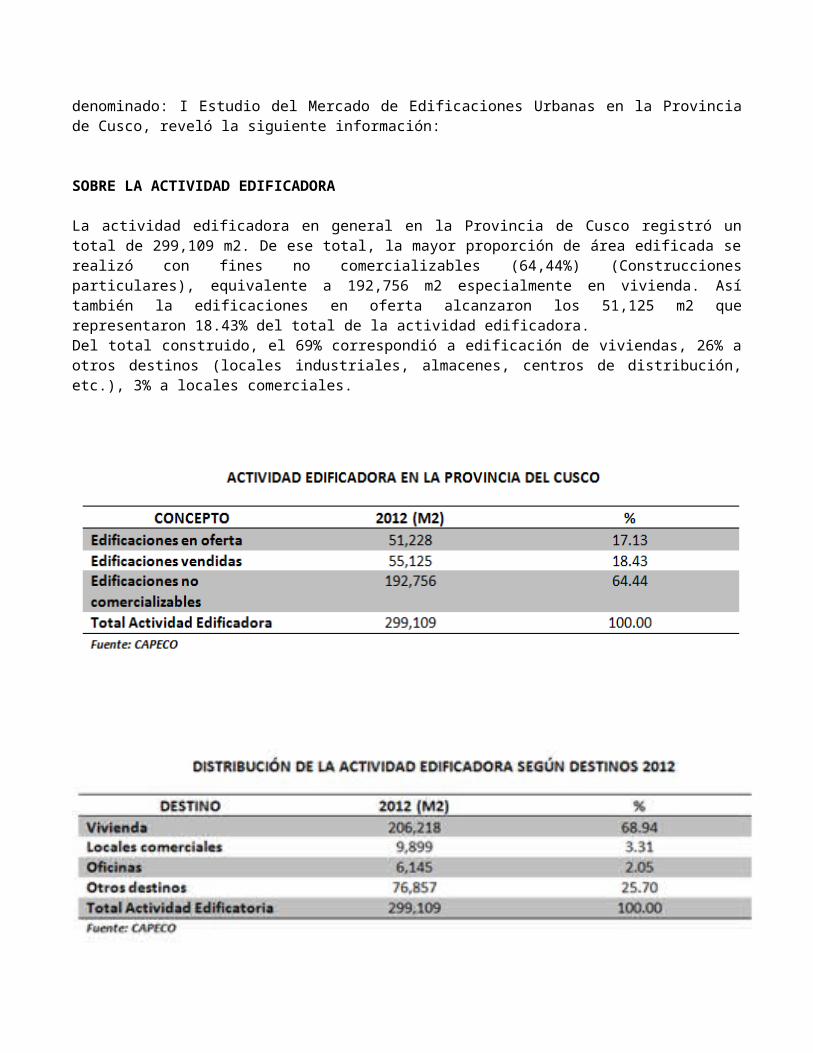

La actividad edificadora en general en la Provincia de Cusco registró un total de 299,109 m2. De ese total, la mayor proporción de área edificada se realizó con fines no comercializables (64,44%) (Construcciones particulares), equivalente a 192,756 m2 especialmente en vivienda. Así también la edificaciones en oferta alcanzaron los 51,125 m2 que representaron 18.43% del total de la actividad edificadora.Del total construido, el 69% correspondió a edificación de viviendas, 26% a otros destinos (locales industriales, almacenes, centros de distribución, etc.), 3% a locales comerciales.

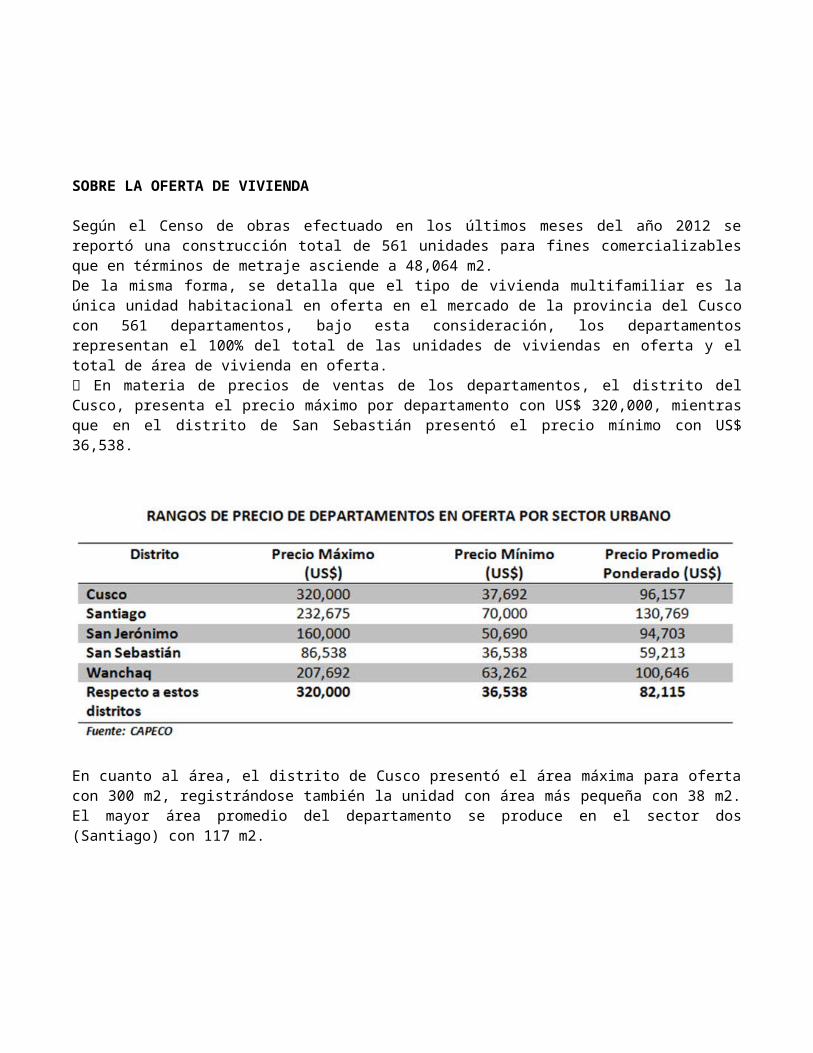

SOBRE LA OFERTA DE VIVIENDA

Según el Censo de obras efectuado en los últimos meses del año 2012 se reportó una construcción total de 561 unidades para fines comercializables que en términos de metraje asciende a 48,064 m2.De la misma forma, se detalla que el tipo de vivienda multifamiliar es la única unidad habitacional en oferta en el mercado de la provincia del Cusco con 561 departamentos, bajo esta consideración, los departamentos representan el 100% del total de las unidades de viviendas en oferta y el total de área de vivienda en oferta. En materia de precios de ventas de los departamentos, el distrito del Cusco, presenta el precio máximo por departamento con US$ 320,000, mientras que en el distrito de San Sebastián presentó el precio mínimo con US$ 36,538.

En cuanto al área, el distrito de Cusco presentó el área máxima para oferta con 300 m2, registrándose también la unidad con área más pequeña con 38 m2. El mayor área promedio del departamento se produce en el sector dos (Santiago) con 117 m2.

Igualmente, le mayor valor de mercado de los departamentos en oferta en la provincia del Cusco se produce en el sector cuatro (San Sebastián) con un valor total de US$ 14,2 millones.

SOBRE LA DEMANDA

Por otra parte, en cuanto a la demanda efectiva de vivienda, este estudio señala que para el año 2012 asciende a 23,209 hogares, distribuidos en tres estratos socioeconómicos. El estrato socioeconómico medio bajo es el que presenta la mayor demanda efectiva con 12729 hogares 54,85%), seguido del estrato medio con 7784 hogares (33,54%) y el estrato medio alto con 2696 hogares (11,62%).

Asimismo el Estudio establece que para el año 2012, 22,648 de los 23,209 hogares demandantes efectivos totales no satisfacen sus expectativas de consumo en el mercado de edificaciones urbanas de la provincia de Cusco, los cuales corresponden al 97.58% del total de hogares considerados como demandantes efectivos de vivienda.Considerando el precio de la vivienda, el 86,30% del total de la demanda insatisfecha se concentra principalmente para las viviendas de menos de US$ 20,000.La participación de la demanda insatisfecha de vivienda entre los rangos de precio comprendidos entre US$ 20,001 y US$ 40,000 asciende a 13.11%. En cuanto a las principales preferencias de la demanda efectiva, resalta el distrito del Cusco con 32,78% de preferencia, seguido del distrito de San Sebastián con 26,47% y el distrito de Wanchaq con 21,11%.

LICENCIAS DE OBRA Y DECLARATORIAS DE FÁBRICA

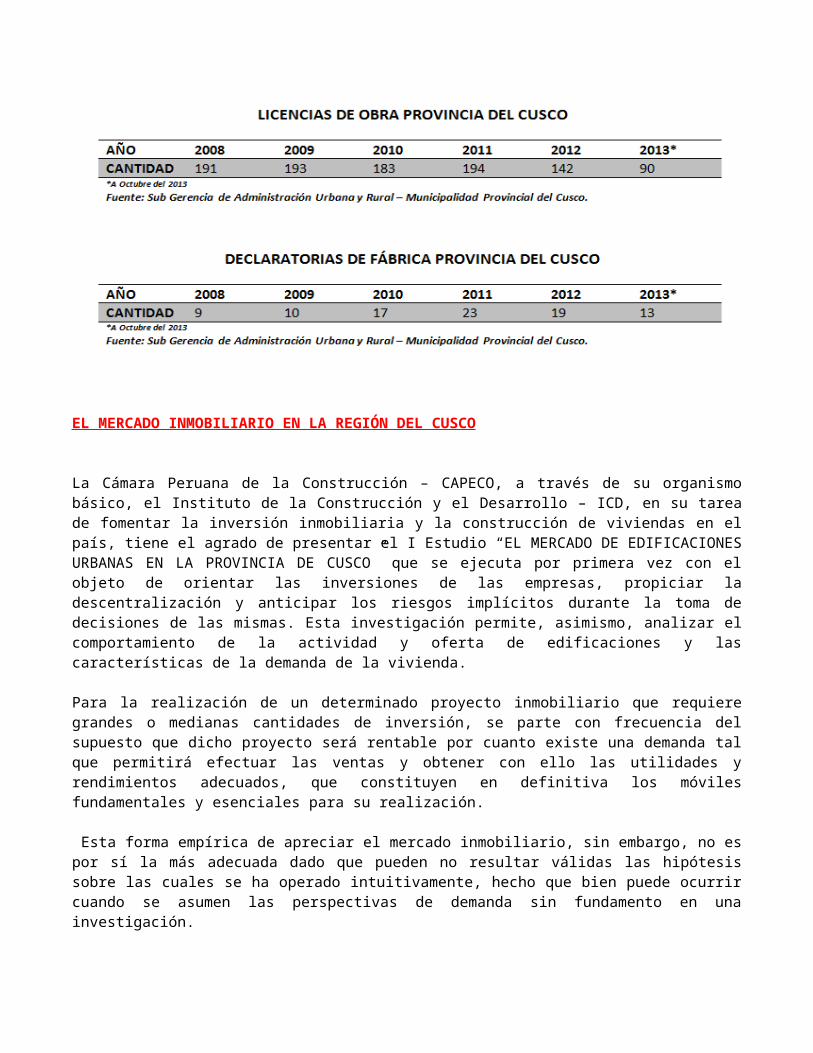

La licencia de obra, es un permiso requerido, normalmente por la administración local, para la realización de cualquier tipo de construcción y supone la autorización municipal para realizar las obras. Su fin es comprobar la adecuación de la solicitud de licencia a lo establecido en la normativa urbanística.La declaratoria de fábrica es el reconocimiento Técnico - Legal de la existencia de cualquier tipo de Obra (llámese Edificación nueva, Ampliación, Demolición, etc.) que se inscribe en Registros Públicos - SUNARP.El normal procedimiento legal, supone que toda construcción, con su debida licencia, al culminarse, debe tramitar la Declaratoria de Fábrica de su obra y luego registrarla en la Oficina de Registros Públicos.En efecto, bajo información de Licencias de Obra y Declaratoria de Fabrica, el comportamiento de las edificaciones en la Provincia del Cusco, del año 2008 al 2012, presenta un carácter informal, ya que, de las 90 licencias emitidas en el 2012, solo 13 fueron registradas, además, la reducción de las licencias de obra - de 191 a 90 - evidencian las dificultades en el tiempo y los trámites para resolver la emisión de una licencia de obra; es decir, la mayoría de personas que decide construir, prefiere hacerlo de manera informal, ya que además del tiempo, la cantidad de trámites que implica formalizar la construcción exceden la perseverancia de quien desea construir, por lo que los procedimientos de registros no son posibles.

EL MERCADO INMOBILIARIO EN LA REGIÓN DEL CUSCO

La Cámara Peruana de la Construcción – CAPECO, a través de su organismo básico, el Instituto de la Construcción y el Desarrollo – ICD, en su tarea de fomentar la inversión inmobiliaria y la construcción de viviendas en el país, tiene el agrado de presentar el I Estudio “EL MERCADO DE EDIFICACIONES URBANAS EN LA PROVINCIA DE CUSCO” que se ejecuta por primera vez con el objeto de orientar las inversiones de las empresas, propiciar la descentralización y anticipar los riesgos implícitos durante la toma de decisiones de las mismas. Esta investigación permite, asimismo, analizar el comportamiento de la actividad y oferta de edificaciones y las características de la demanda de la vivienda.

Para la realización de un determinado proyecto inmobiliario que requiere grandes o medianas cantidades de inversión, se parte con frecuencia del supuesto que dicho proyecto será rentable por cuanto existe una demanda tal que permitirá efectuar las ventas y obtener con ello las utilidades y rendimientos adecuados, que constituyen en definitiva los móviles fundamentales y esenciales para su realización. Esta forma empírica de apreciar el mercado inmobiliario, sin embargo, no es por sí la más adecuada dado que pueden no resultar válidas las hipótesis sobre las cuales se ha operado intuitivamente, hecho que bien puede ocurrir cuando se asumen las perspectivas de demanda sin fundamento en una investigación.

Si bien es cierto que con la construcción de viviendas y la puesta en marcha de programas habitacionales se trata de reducir el elevado déficit habitacional existente en el país, se debe tomar en cuenta, adicionalmente, que debido al crecimiento vegetativo de la población, se van formando simultáneamente nuevas familias consanguíneas o de otra índole que demandan nuevas soluciones de vivienda.

Por otra parte, algunos hogares que poseen una vivienda pueden tener la motivación e interés en adquirir una nueva vivienda para uso propio o por motivos de futura inversión. Otros, en cambio carecen del interés y/o capacidad de adquirir una solución habitacional, y optan por arrendar o permanecer en la vivienda con autorización del propietario, que en muchos casos implica ampliar la estructura de la vivienda para dar albergue a nuevos integrantes de la misma familia.

La demanda efectiva se pondera con base en el análisis de las necesidades, deseos y posibilidades de adquisición de los compradores según los diferentes estratos socioeconómicos.

El estudio de mercado tiene entonces por objeto definir cuantitativa y cualitativamente la demanda de una manera racional y confiable, mucho mayor que cuando se procede por simple intuición.

Debe tenerse en cuenta, la incidencia de la construcción con relación a la situación económica del país, así como de las políticas financieras del sector construcción, cuyas fuentes de recursos suelen ser inestables, lo que condiciona un comportamiento voluble en la actividad edificadora y que motivaría a pensar sobre la utilidad práctica que reviste los estudios de mercado.

A través de este Estudio, los constructores, ingenieros, arquitectos, comercializadores de bienes y servicios, bancos y entidades financieras, analistas económicos, inversionistas y otros agentes del sector, obtendrán un nivel de conocimiento sobre la situación real de la actividad edificadora a fin de conocer la competencia y adecuar los productos a la verdadera demanda.

La elaboración de este documento contó con la participación de personal especializado nacional teniendo bajo su dirección y coordinación al Instituto de la Construcción y el Desarrollo – I.C.D., organismo básico de CAPECO.

Deseamos consignar nuestro especial agradecimiento a las empresas patrocinadoras por su confianza y generosa participación que contribuyeron a materializar este Estudio así como a las personas, empresas e instituciones por la contribución brindada durante la ejecución de la presente investigación.

DATOS IMPORTANTES SOBRE EL SECTOR INMOBILIARIO EN EL CUSCO

RIESGO DEL SECTOR INMOBILIARIO EN LA REGIÓN

Como toda actividad económica, sin embargo, el sector inmobiliario enfrenta riesgos. En particular, este es un sector altamente sensible a la evolución del resto de la economía. Por ello, un entorno internacional menos favorable que impacte negativamente sobre la economía local induciría un deterioro aún más pronunciado de la actividad inmobiliaria. Adicionalmente, es importante señalar que aún resta consolidar la institucionalidad política, de tal manera que se reduzca la incertidumbre para ofertantes y demandantes de vivienda y se favorezca así el desarrollo del sector, asociado a decisiones de largo plazo.El contexto económico actual ha propiciado, adaptando los modelos de riesgo de las actividades inmobiliarias en el Cusco a la situación actual de los mercados. Esta adaptación consiste principalmente en la aproximación al valor razonable de las mismas según la metodología corporativa con el fin de estimar pérdidas potenciales.El riesgo se estima simulando variaciones del precio de la vivienda teniendo en cuenta el valor de tasación y los principales drivers identificados para un horizonte temporal definido. Además, este modelo se ha orientado hacia el enfoque de cartera, segmentando la información de proyecto o activo.

Riesgos y obstáculos

La actividad inmobiliaria en la región también enfrenta riesgos que deben ser considerados:

• Alta sensibilidad del sector a las fluctuaciones económicas. La actividad inmobiliaria es altamente sensible a la evolución del resto de la economía, y registra una mayor volatilidad que el PBI (tanto al alza como a la baja). Por ello, un entorno internacional menos favorable que impacte negativamente sobre la economía local induciría un deterioro aún más pronunciado de la actividad inmobiliaria.

• Ausencia de medidas concretas para consolidar la institucionalidad política en el país. Es importante que se siga avanzando en esta materia, de tal manera que se reduzca la incertidumbre para ofertantesy demandantes de vivienda y se favorezca así el desarrollo del sector, asociado a decisiones de largo plazo. Por otro lado, el crecimiento y desarrollo de la actividad inmobiliaria enfrenta diversos obstáculos. Entre los más importantes se encuentran:

• Alta concentración de la oferta de viviendas en los segmentos de mayores ingresos. Durante los últimos años, la oferta de inmuebles ha tenido como público objetivo los sectores socioeconómicos de mayores ingresos, mientras que la oferta para los sectores más pobres (60% de la demanda efectiva de viviendas) es prácticamente inexistente. Se espera, sin embargo, que esta situación pueda cambiar en el futuro con el impulso del sector público a la construcción de megaproyectos

• Escasa cultura de endeudamiento. En Perú no existe una cultura de endeudamiento de largo plazo; por el contrario, se prefiere estar endeudado el menor tiempo posible. Ello implica que i) los potenciales clientes no pueden acceder a vivienda, pues a plazos cortos las cuotas de pago mensuales son muy altas para sus niveles de ingreso; ii) el cliente requiere de muchos meses para juntar el dinero requerido para el pago de una cuota inicial lo suficientemente grande como para reducir las cuotas de pago mensuales. Toda esta dinámica impide un desarrollo más rápido de las colocaciones hipotecarias, pues existiría un rezago entre el inicio de una fase expansiva de la actividad económica y el despunte de este tipo de créditos.

• Ausencia de títulos de propiedad.

Este problema es particularmente importante para la construcción de viviendas en zonas con poblaciones de menor capacidad adquisitiva.

• Incipiente desarrollo del mercado de capitales. El saldo de bonos hipotecarios y de titulización de hipotecas no supera los US$ 100 millones, en parte debido a que los inversionistas institucionales prefieren instrumentos menos elaborados. Adicionalmente, la crisis del mercado sub-prime en Estados Unidos ha reducido aún más el interés por este tipo de títulos, incrementando las primas por riesgo cobradas para tomarlos.

CONCLUSIONES

Existe un grado de informalidad en el Cusco respecto al sector inmobiliario, el cual debe de ser atendido y solucionado por las autoridades encargadas inmediatamente.

La industria de la construcción es uno de los sectores más importantes y estratégicos para el desarrollo de un país, sus productos inciden de forma directa e indirecta en el progreso de la sociedad, es también una compleja y dinámica cadena de actividades sucesivas que se intercalan sujetas a una programación preestablecida y normalmente ejecutadas con un presupuesto fijado con anterioridad al inicio de la obra.

Hay muchos programas del Ministerio de Vivienda que están permitiendo una mayor oferta para las personas de bajos recursos. No obstante, Cusco es uno de los departamentos que no llega a tener una explosión inmobiliaria, pese a la demanda, por el alto costo del metro cuadrado

Invertir en el sector inmobiliario es muy rentable, debido a la necesidad de vivienda que existe en la actualidad a causa de la migración y del crecimiento y explosión demográfica que existe en la región del Cusco.

La demanda de viviendas se ha visto favorecida por diversos factores: (i) el aumento de los ingresos de las familias, (ii) mayores facilidades crediticias para adquirir una vivienda (tasas de interés más bajas y mayores plazos); y (iii) el déficit habitacional que existe en Perú.

Por el lado de la oferta, el sector inmobiliario se muestra atractivo debido a: (i) la rentabilidad que ofrece y (ii) la mayor proporción de viviendas que se venden antes de terminadas, lo que reduce el costo financiero del constructor. La oferta inmobiliaria, sin embargo, se ha enfocado principalmente en la provisión de viviendas para las familias de ingresos medios y altos, a pesar de que el mayor déficit habitacional se observa en las familias de menores ingresos.

El Estado viene impulsando megaproyectos habitacionales, conformados de viviendas de bajo precio, las que contarían con los servicios básicos (agua, desagüe y luz) y con un título de propiedad. Adicionalmente, el comprador tiene acceso a programas estatales para financiar la adquisición de la vivienda, como por ejemplo Techo Propio. El vendedor, por su parte, asegura la demanda del bien construido y, a la vez, una atractiva rentabilidad, no tanto por unidad vendida, sino por el gran volumen de unidades vendidas. Con ello, se estaría empezando a inducir al sector privado a que también dirija la oferta de viviendas al segmento de familias de bajos ingresos. De esta manera, en general las perspectivas futuras del mercado inmobiliario peruano son bastante favorables. Por el lado de la demanda, tanto el déficit habitacional como

el aumento de la demanda efectiva de viviendas continuarán siendo significativos, en particular porque se espera que los ingresos de las familias continúen creciendo en los próximos años y que el acceso a financiamiento hipotecario sea aún mayor. En este entorno, y considerando que la población peruana es relativamente joven y que se viene registrando una gradual reducción del número promedio de personas por vivienda, en el futuro próximo se debería registrar una mayor demanda efectiva de viviendas, lo que favorecerá el desarrollo del sector inmobiliario.

Un factor que también contribuiría a dinamizar la actividad inmobiliaria y el financiamiento de la misma es la incorporación de las familias que autoconstruyen sus viviendas, financiándose con recursos propios. Dado que alrededor de 70% del total de viviendas construidas se realiza por esta vía, el crecimiento esperado de los ingresos familiares podría facilitar su acceso al mercado hipotecario y elevar la demanda efectiva para las empresas inmobiliarias y para las entidades financieras que participan en el financiamiento de este mercado. Por el lado de la oferta, la actividad inmobiliaria opera actualmente en segmentos rentables, y se espera que los incentivos que el Estado ha empezado a proporcionar tanto a constructores de viviendas dirigidas a familias de bajos ingresos como a los demandantes de las mismas podrían tornar rentable este segmento del mercado y favorecer que el dinamismo del sector inmobiliario continúe. Adicionalmente, es importante tener en cuenta que el precio del metro cuadrado en Lima es menor que en ciudades de la región con similar nivel de ingreso promedio, pero ya empieza a mostrar una tendencia alcista, lo que representa una oportunidad para ingresar en el mercado. El atractivo del sector inmobiliario peruano se confirma con el ingreso de nuevas empresas constructoras al mercado.

Como toda actividad económica, sin embargo, el sector inmobiliario enfrenta riesgos. En particular, este es un sector altamente sensible a la evolución del resto de la economía. Por ello, un entorno internacional menos favorable que impacte negativamente sobre la economía local induciría un deterioro aún más pronunciado de la actividad inmobiliaria. Adicionalmente, es importante señalar que aún resta consolidar la institucionalidad política, de tal manera que se reduzca la incertidumbre para ofertantes y demandantes de vivienda y se favorezca así el desarrollo del sector, asociado a decisiones de largo plazo.