El Presupuesto General de la República...La elaboración de la Alerta “La importancia de las...

32

El Presupuesto General de la República Vol. 3 de 3 Un instrumento oportuno para fortalecer la gobernanza económica, política y social en Honduras

Transcript of El Presupuesto General de la República...La elaboración de la Alerta “La importancia de las...

El Presupuesto General de la República

Vol. 3 de 3

Un instrumento oportuno para fortalecer la gobernanza económica, política y social en Honduras

La elaboración de la Alerta “La importancia de las disposiciones del Presupuesto General de la República de Honduras” es un aporte especial del personal del FOSDEH y gracias al apoyo financiero de la Agencia Suiza para el Desarrollo y la Cooperación COSUDE y Open Society Foundations.

Las ideas y opiniones expresadas en el texto son de exclusiva responsabilidad de sus autores, y no reflejan necesariamente la visión ni la opinión de las entidades cooperantes, en este caso COSUDE y OPEN SOCIETY FOUNDATIONS.

Se autoriza la utilización total o parcial de este documento, siempre y cuando se cite la fuente.

Diagramado por:Joel Aleman

Foro Social de la Deuda Externa y Desarrollo de Honduras© FOSDEHCol. Alameda , avenida Tiburcio Carías Andino, Casa 1011, Tegucigalpa, HondurasTel/Fax: (504) 2239-3404 | (504) 2239-2110Correo Electrónico: [email protected] web oficial: www.fosdeh.netfb: Facebook/fosdehTwitter: @fosdehTegucigalpa, Honduras, Abril 2019

Introducción

Capítulo 5: Conclusiones, Propuestas y Bibliografía

Capítulo 6: Anexos

Promover la Cultura de Rendición de Cuentas

Auditorias exhaustivas a la ejecución del Presupuesto General de la República

Conclusiones

Propuestas

Capítulo 4: Transparencia, Rendición de Cuentas y Participación Ciudadana: Elementos Esenciales para la Gobernanza del Presupuesto General de la República.

Capítulo 3: Planificación; Sostenibilidad y Sustentabilidad del Presupuesto General de la República

La importancia del marco legal del Presupuesto General de la República

Rigidez del Presupuesto para los sectores fundamentales; casos de Salud y Educación

Duplicidad de funciones institucionales: Una piedra en el zapato de la “Eficiencia en el Gasto Público”

Capítulo 2: Segregación del Presupuesto General de la República

Capítulo 1: Análisis de Resultados de la Ley de Responsabilidad Fiscal

4

5

10

11

14

16

17

21

22

24

26

27

28

Propuestas 29

30

Contenido

El presente documento constituye la culminación de una serie de 3 análisis sobre los procesos explícitos e implícitos del Presupuesto General de la República realizados por el Foro Social de Deuda Externa y Desarrollo de Honduras FOSDEH, gracias al valioso y oportuno apoyo de Open Society Foundation. El primero de estos análisis, “La Importancia de las Disposiciones del Presupuesto General de la República de Honduras”, se concentró en el estudio de la formulación presupuestaria 2019 a fin de entregar recomendaciones y propuestas para las y los diputados del Congreso Nacional que discutirían y aprobarían el proyecto del Presupuesto General y las Disposiciones Generales del Presupuesto de la República 2019. El segundo análisis (continuación de la investigación previa) se enfoca en la Liquidación del Presupuesto, considerando que la importancia de ésta radica en que través de su análisis, se puede conocer el comportamiento del gasto público, si realmente éste contribuyó al mejoramiento de los servicios públicos, bienestar social, reducción de la pobreza, incremento de la riqueza nacional a través del aumento de la inversión pública. Adicionalmente, la Liquidación del Presupuesto puede contribuir a combatir la corrupción y la planificación del desarrollo nacional, por mencionar algunos temas concernientes.

Finalmente con este análisis propositivo se abordan temas relativos a la planificación del Presupuesto Público, el costo de las medidas fiscales aplicadas, el tamaño institucional del Estado y el efecto que se produce en las finanzas públicas. Cada una de las observaciones tiene como propósito prestar servicio para la formulación del Presupuesto General de la República 2020 de manera que a través de un efectivo gasto público se fortalezca la gobernanza socioeconómica y política de Honduras.

Considerando los elementos que a lo largo de este informe se presentan, es evidente que existen abundantes oportunidades para mejorar la gestión presupuestaria, para promover la transparencia y rendición de cuentas, para alcanzar los objetivos que como sociedad nos hemos fijado, de tal manera que la Honduras de hoy (pobre, desigual, improductiva, violenta, corrupta, etc.) sea impensable en el imaginario de las generaciones futuras.

4

I. Introducción

Análisis de Resultados de la Ley de Responsabilidad Fiscal

Capítulo 1

Capítulo 1: Análisis de Resultados de la Ley de Responsabilidad Fiscal

La Ley de Responsabilidad Fiscal tiene por objetivo establecer lineamientos para una mejor gestión de las finanzas públicas asegurando la consistencia en el tiempo de la política presupuestaria y garan-tizar la consolidación fiscal, sostenible de la deuda y reducción de la pobreza con responsabilidad, prudencia y transparencia [1].

Para esto se utiliza un conjunto de mecanismos y compromisos fiscales para lograr evitar la ejecución discrecional del gasto público y el endeudamiento y contribuir a la estabilidad de las finanzas públi-cas y la estabilidad macroeconómica del país, mediante una contribución en la atracción de Inversión Extranjera Directa y mejoramiento las condiciones sociales de la población.

Estos mecanismos fiscales se pueden resumir en tres reglas plurianuales de desempeño fiscal: 1. Reglas Macro-fiscales para el Sector Público No Financiero (SPNF): a. Se establece un techo anual para el déficit fiscal del balance global SPNF igual a 1% del Producto Interno Bruto (PIB), el cual se aplicará gradualmente de la siguiente forma:

1. Artículo 1 de la Ley de Responsabilidad Fiscal.

6

a. Se establece un techo anual para el déficit fiscal del balance global SPNF igual a 1% del Producto Interno Bruto (PIB), el cual se aplicará gradualmente de la siguiente forma:

• Consolidación de las condiciones macroeconómicas • Impulsar la productividad, competitividad y diversificación de los sectores productivos de mayor potencial para el crecimiento económico y la reducción de la pobreza

b. El incremento en el Gasto Corriente nominal de la Administración Central no puede ser mayor al promedio anual de los últimos diez años del crecimiento real del PIB más la proyección de la inflación promedio para el siguiente año.

c. La deuda flotante al cierre del año no podrá ser en ningún caso superior al 0.5% del PIB del país.

En el Artículo 7 de la Ley, se estable la implementación de un Marco Macrofiscal de Mediano Plazo, el cual es un esfuerzo conjunto entre la Secretaria de Finanzas, el Banco Central de Honduras y la Secretaria de Coordinación General de Gobierno, el cual, según el Artículo 10, se debe remitir al Congreso Nacional a más tardar el 15 de septiembre para su aprobación. Este documento tiene por objetivo contener las proyecciones macroeconómicas para 4 años y regir la política económica y fiscal de país.

Dicho documento se conforma por una serie de indicadores, principios y objetivos de la política fiscal; las metas de política fiscal; el plan de inversiones del gobierno; los niveles y techos de endeudamiento para el gobierno central; indicadores de sostenibilidad fiscal; análisis de riesgo fiscal; proyecciones del gasto tributario y lo concerniente a indicadores macroeconómicos como el Producto Interno Bruto, inflación, crecimiento económico, indicadores monetarios y comerciales.

En este sentido, en el presente año, la Secretaría de Finanzas publicó el Marco Macrofiscal de Mediano Plazo 2020-2023, el cual contiene una serie de declaraciones de principios fiscales, el estado de los indicadores macroeconómicos antes descritos; estos principios se pueden resumir en:

i. No podrá ser mayor a 1.6% en el 2016ii. No podrá ser mayor a 1.5% en el 2017 iii. No podrá ser mayor a 1.2 % en el 2018iv. No podrá ser mayor a 1.0 % del 2019 en adelante

• Mejorar las condiciones de bienestar y desarrollo social • Afianzar los logros alcanzados en materia de consolidación fiscal • Contener la desaceleración de la presión tributaria

2. Proyección de la deuda según estimaciones del Producto Interno Bruto contempladas en el Marco Macrofiscal de Mediano Plazo 2020-2023

7

Los techos de deuda para el 2016-2022 van de la mano con los resultados que reflejan la Dirección de Política Fiscal de SEFIN, donde a lo largo del tiempo proyectan una disminución gradual de la deuda respecto al PIB para la administración central. Este dato es importante, pero se presta para interpretaciones ambiguas, por ejemplo, a medida que el PIB de Honduras crezca, por mayor dinamismo o por inflación, y el nivel de endeudamiento se incremente en menor medida que el crecimiento económico, las autoridades estatales estarán cumpliendo con la regla fiscal, a pesar de que la deuda año con año sea mayor. La tabla 2 refleja los techos de endeudamiento respecto al PIB de la administración central.

El FOSDEH, en análisis anteriores ha encontrado evidencia empírica que demuestra que la regla 1.c de la Ley de Responsabilidad Fiscal no se cumple, traduciéndose en un riesgo eminente para las finanzas públicas del Estado. Es decir, la regla fiscal dicta que la deuda flotante del Estado no puede

Fuente: Elaborado por el FOSDEH con datos de la Secretaría de Finanzas.

Tabla 2. Techos de endeudamiento de la administración central respecto al PIB

Fuente: tomado de la Dirección de Política Fiscal, Memorias Institucionales SEFIN 2016-2017.

Tabla 1. Resultados de las reglas fiscales 2016-2017

Años

Techa anual del déficit fiscal

del SPNF (% PIB)

Aumento del Gasto Corriente

nominal de la Administración

Central (%)

Atrasos de pago de la

administración Central

Observaciones

2016 0.50 8.80 0.2 Cumplida

2017 0.8 7.8 0.2 En línea con la

meta anual

• Consolidación de las condiciones macroeconómicas • Impulsar la productividad, competitividad y diversificación de los sectores productivos de mayor potencial para el crecimiento económico y la reducción de la pobreza

• Mejorar las condiciones de bienestar y desarrollo social • Afianzar los logros alcanzados en materia de consolidación fiscal • Contener la desaceleración de la presión tributaria

En este sentido, los datos de la Dirección de Política Fiscal de la SEFIN manifiestan que las reglas fiscales en 2017 y 2018, el gobierno las ha cumplido satisfactoriamente, como se muestra en la Tabla 1.

Años Techo de la deuda respecto al PIB (%)

Deuda Total en Millones de Lempiras1

Producto Interno Bruto

2016 51.2 230,255.10 449,717

2017 52 256,077.64 492,457

2018 48 248,611.68 517,941

2019 46.8 285,371.89 609,769

2020 46.7 308,968.60 661,603

2021 46.3 334,013.76 721,412

2022 47.7 370,279.84 776,268

ser superior al 0.5 % del PIB; sin embargo, en 2017 la misma representaba el 9.33 % de PIB y en 2018, la misma se ubicó 9.23 % del PIB [3] .

De sumarse la deuda flotante a la deuda pública calculada por SEFIN y comparada con los techos de endeudamiento establecidos en los Lineamientos de Política Presupuestaria se evidencia que la deuda total del Estado está lejos de los indicadores establecidos de techo, más allá de ser un indicador subjetivo, el mismo no se está cumpliendo. Por ejemplo, en 2016 la deuda total del Estado (incluyendo la deuda flotante) sumaba 13,143.26 millones de dólares, aproximadamente el 60.94% de PIB de Honduras, al año 2018, según los cálculos de la deuda flotante del FOSDEH realizados según la metodología de la SEFIN, la deuda total se ubica en 62.45 % del PIB 2018, equivalente a $ 13,438.19 millones.

3. Véase anexo 1 4. Para el 2018 la deuda flotante se encuentra actualizada agosto 2018.

8

El FOSDEH, en análisis anteriores ha encontrado evidencia empírica que demuestra que la regla 1.c de la Ley de Responsabilidad Fiscal no se cumple, traduciéndose en un riesgo eminente para las finanzas públicas del Estado. Es decir, la regla fiscal dicta que la deuda flotante del Estado no puede

Fuente: Elaborado por el FOSDEH con datos de Memorias Históricas de BCH y estados Financiero de las Instituciones

Tabla 3. Deuda total del Estado 2013-2018 en millones de dólares

ser superior al 0.5 % del PIB; sin embargo, en 2017 la misma representaba el 9.33 % de PIB y en 2018, la misma se ubicó 9.23 % del PIB [3] .

De sumarse la deuda flotante a la deuda pública calculada por SEFIN y comparada con los techos de endeudamiento establecidos en los Lineamientos de Política Presupuestaria se evidencia que la deuda total del Estado está lejos de los indicadores establecidos de techo, más allá de ser un indicador subjetivo, el mismo no se está cumpliendo. Por ejemplo, en 2016 la deuda total del Estado (incluyendo la deuda flotante) sumaba 13,143.26 millones de dólares, aproximadamente el 60.94% de PIB de Honduras, al año 2018, según los cálculos de la deuda flotante del FOSDEH realizados según la metodología de la SEFIN, la deuda total se ubica en 62.45 % del PIB 2018, equivalente a $ 13,438.19 millones.

Contrastando el objetivo de reducir la pobreza con el compromiso establecido en la Ley de Responsabilidad Fiscal, los datos proporcionados por el Instituto Nacional de Estadística respecto a la pobreza evidencian que el control fiscal no ha logrado incidir profundamente en la reducción de la pobreza. Más allá de medir cual es el nivel de deuda interna y externa del Estado, el debate debe contrastar también en lo que se hace con ese endeudamiento público. La Deuda Pública que no fomente inversiones, empleo y bienestar con el respaldo a los sectores productivos del país se convierte en una obligación improductiva.

En este sentido, el aparente control fiscal no se traduce en la reducción de indicadores lamentables como la pobreza (o el empobrecimiento); las cifras oficiales (véase Tabla 4 ) indican que la pobreza relativa se incrementó de 21.90 % en el año 2013 (periodo previo a la implementación de la Ley de Responsabilidad Fiscal, programas de reducción de la pobreza, y diversos ajustes fiscales) a 24.20 % de la población en el 2018, y la pobreza extrema pasó de 48.20 % a 42.90 % en el mismo periodo de referencia.

Año Deuda

Externa Deuda Interna

Deuda Flotante

Total % PIB

2013 5,056.10 2,947.50 2,240.46 10,244.06 55.76% 2014 5,423.40 3,259.50 2,547.40 11,230.30 57.24% 2015 5,732.60 3461.90 2,522.76 11,717.26 56.24% 2016 5,840.30 3929.40 3,373.56 13,143.26 60.94% 2017 6,780.10 4,144.50 2,140.39 13,064.99 56.95% 20184 6,961.50 4,562.50 1,914.19 13,438.19 62.45%

9

Fuente: Elaborado por el FOSDEH con datos del INE, XLIII Encuesta Permanente de Hogares de Propósitos Múltiples.

Tabla 4. Personas en condición de pobreza 2013-2018

Si bien las medidas implementadas han contribuido a una mejoría de los ingresos, gastos y otros indicadores del Sector Público esto no responde a la eficiencia del uso de los recursos, sino a reformas legales como las referidas al desconocimiento de la Deuda Flotante y otros como el Artículo 35 del Decreto 278-2013 y el Artículo 68 de la Ley Orgánica del Presupuesto, asimismo cabe resaltar que la implementación de dichas medidas se publicita como una herramienta propicia para el crecimiento y desarrollo económico, por lo tanto efectivas para reducir la pobreza, no obstante la realidad es significativamente distinta al discurso.

Año Personas pobres % Pobreza

Relativa % Pobreza

Extrema

2013 5,957,282 21.90 48.20

2014 5,639,100 23.60 44.60

2015 5,864,047 24.00 44.70

2016 5,702,792 23.20 42.50

2017 6,079,082 24.70 44.20

2018 5,974,410 24.20 42.90

L

Segregación del Presupuesto General de la República

Capítulo 2

5. Artículo 2 de la Ley General de Administración Pública 6. La Administración Descentralizada está integrada por la siguiente categoría de entidades: i) Instituciones Autónomas; y, ii) Municipalidades o Corporaciones Municipales. 7. Concentra los órganos del Poder Ejecutivo i). La Presidencia de la República; ii). El Consejo de Ministros; y, iii). Las Secretarías de Estado

11

Capítulo 2: Segregación del Presupuesto General de la República

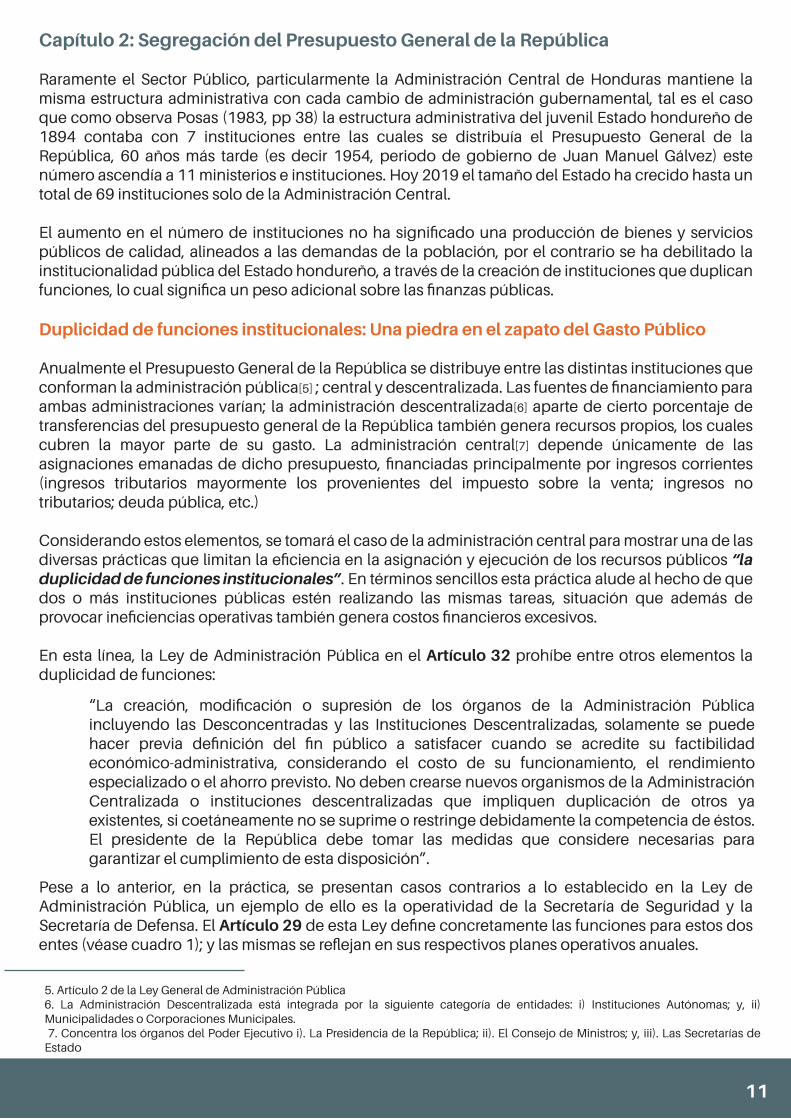

Raramente el Sector Público, particularmente la Administración Central de Honduras mantiene la misma estructura administrativa con cada cambio de administración gubernamental, tal es el caso que como observa Posas (1983, pp 38) la estructura administrativa del juvenil Estado hondureño de 1894 contaba con 7 instituciones entre las cuales se distribuía el Presupuesto General de la República, 60 años más tarde (es decir 1954, periodo de gobierno de Juan Manuel Gálvez) este número ascendía a 11 ministerios e instituciones. Hoy 2019 el tamaño del Estado ha crecido hasta un total de 69 instituciones solo de la Administración Central.

El aumento en el número de instituciones no ha significado una producción de bienes y servicios públicos de calidad, alineados a las demandas de la población, por el contrario se ha debilitado la institucionalidad pública del Estado hondureño, a través de la creación de instituciones que duplican funciones, lo cual significa un peso adicional sobre las finanzas públicas.

Duplicidad de funciones institucionales: Una piedra en el zapato del Gasto Público

Anualmente el Presupuesto General de la República se distribuye entre las distintas instituciones que conforman la administración pública[5] ; central y descentralizada. Las fuentes de financiamiento para ambas administraciones varían; la administración descentralizada[6] aparte de cierto porcentaje de transferencias del presupuesto general de la República también genera recursos propios, los cuales cubren la mayor parte de su gasto. La administración central[7] depende únicamente de las asignaciones emanadas de dicho presupuesto, financiadas principalmente por ingresos corrientes (ingresos tributarios mayormente los provenientes del impuesto sobre la venta; ingresos no tributarios; deuda pública, etc.)

Considerando estos elementos, se tomará el caso de la administración central para mostrar una de las diversas prácticas que limitan la eficiencia en la asignación y ejecución de los recursos públicos “la duplicidad de funciones institucionales”. En términos sencillos esta práctica alude al hecho de que dos o más instituciones públicas estén realizando las mismas tareas, situación que además de provocar ineficiencias operativas también genera costos financieros excesivos.

En esta línea, la Ley de Administración Pública en el Artículo 32 prohíbe entre otros elementos la duplicidad de funciones:

“La creación, modificación o supresión de los órganos de la Administración Pública incluyendo las Desconcentradas y las Instituciones Descentralizadas, solamente se puede hacer previa definición del fin público a satisfacer cuando se acredite su factibilidad económico-administrativa, considerando el costo de su funcionamiento, el rendimiento especializado o el ahorro previsto. No deben crearse nuevos organismos de la Administración Centralizada o instituciones descentralizadas que impliquen duplicación de otros ya existentes, si coetáneamente no se suprime o restringe debidamente la competencia de éstos. El presidente de la República debe tomar las medidas que considere necesarias para garantizar el cumplimiento de esta disposición”.

Pese a lo anterior, en la práctica, se presentan casos contrarios a lo establecido en la Ley de Administración Pública, un ejemplo de ello es la operatividad de la Secretaría de Seguridad y la Secretaría de Defensa. El Artículo 29 de esta Ley define concretamente las funciones para estos dos entes (véase cuadro 1); y las mismas se reflejan en sus respectivos planes operativos anuales.

8. Para más detalle véase: • Alerta seguimiento y evaluación del gasto público en Seguridad y Defensa Vol. 1 y 2. • ¿Cuál es el costo de la Seguridad y Defensa en Honduras 2002-2019?

12

Un ejemplo de lo anterior es el caso de la Seguridad y Defensa en Honduras, en los últimos 5 años la seguridad interior ha alcanzado altos niveles de militarización; implicando desequilibrios en la asignación presupuestaria, a tal grado que desde el año 2014 la Secretaría de Defensa supera el presupuesto de la Secretaría de Seguridad (ver gráfico 1), cuando esta última por ley, es la encargada de la seguridad interior[8].

Estas decisiones no solamente implican mayor erogación de recursos públicos, sino, el debilitamiento institucional de ambos entes, desembocando en ineficiencias operativas y costos sociales en el país.

Fuente: Elaborado por FOSDEH, con información de la Ley de Administración Pública

Cuadro 1: Funciones de la Secretaría de Seguridad y la Secretaría de Defensa

Funciones de la Secretaría de Seguridad Funciones de la

Secretaría de Defensa

• Formulación de la política nacional de seguridad interior y de los programas, planes, proyectos y estrategias de seguridad ciudadana; lo relativo al restablecimiento del orden público para la pacífica y armónica convivencia.

• La prevención, investigación criminal y combate de los delitos , faltas e infracciones; la seguridad de las personas en su vida, honra, creencias, libertades, bienes y derechos humanos; el auxilio en la preservación de medio ambiente, la moralidad pública y de los bienes estatales.

• La estrecha cooperación con las autoridades migratorias para la prevención y represión de la inmigración ilegal o clandestina y trata de personas, y con las autoridades de defensa nacional, para el efectivo combate del narcotráfico, el terrorismo y el crimen organizado.

• La regulación y control de los servicios privados de seguridad ; el registro y control de armas y explosivos; el auxilio a los poderes públicos; y los asuntos concernientes a la educación y capacitación de los miembros de la Policía Nacional.

Lo concerniente a la formulación, coordinación, ejecución y ev aluación de las políticas relacionadas con la defensa nacional y la educación y capacitación de los miembros de las Fuerzas Armadas.

13

Grafico 1: Tendencia del Presupuesto Aprobado de la Secretaría de Defensa y la Secretaría de Seguridad

Tabla 5. Instituciones de la Administración Central

Fuente: Elaborado por FOSDEH con información de la Secretaría de Finanzas

Fuente: Elaborado por FOSDEH, con datos de la Secretaría de Finanzas

La duplicidad de funciones en la administración Central es un elemento presente y no siempre evidenciado; esto último debido a la limitada transparencia y rendición de cuentas de la gestión pública; se utilizó el caso de la Secretaría de Seguridad y la Secretaría de Defensa porque en los últimos años ha sido percibido de manera explícita; asimismo, este constituye un impacto directo en los ingresos de las y los hondureños en el sentido que producto de la debilidad de estas instituciones tienen que recurrir a gastos de seguridad privada, que no siempre son contabilizados, por ejemplo el uso de transporte privado en lugar del colectivo, compra de equipo de vigilancia, instalación de portones y trancas, contratación de vigilantes, etc.[9].

En los últimos 5 años, las instituciones que conforman la Administración Central han tenido una tendencia creciente en la mayoría de los casos. Pero realmente ¿es eficiente este crecimiento? ¿Cuál es costo-beneficio?

Por tanto, es necesario entre otros elementos, 1) Planificar estratégicamente la distribución de recursos públicos, 2) Definir claramente las funciones de las instituciones públicas en base a la Constitución de la República y la Ley de Administración Pública, 3) Frenar la politización de las instituciones públicas.

9. FOSDEH (2018) Seguimiento y Evaluación del Gasto Público en Seguridad y Defensa Vol. II. Disponible en www.fosdeh.com

Año No. de instituciones de la

Administración Central Variación %

2013 57 -

2014 72 26%

2015 63 -13%

2016 68 8%

2017 71 4%

2018 76 7%

2019 69 -9%

14

Rigidez del Presupuesto para los sectores fundamentales; casos de Salud y Educación

Un componente fundamental de la formulación presupuestaria son las asignaciones que se realizan a cada institución del gobierno central, FOSDEH ha remarcado que las asignaciones presupuestarias representan las prioridades de los distintos gobiernos, no obstante, dichas asignaciones están en función de otros elementos, tal como lo define Vega (2005);

En este sentido, los renglones de gasto público dependerán de las prioridades de Estado en su dimensión de desarrollo, pero concatenado fundamentalmente a la visión de país, con un sistema de planificación y estrategias/planes para alcanzar esas metas. Esto implica que las asignaciones presupuestarias en algunos casos serán inamovibles y, otras tendrán un grado de flexibilidad moderada. Sin embargo, si el objetivo es alcanzar ciertos niveles de desarrollo sostenible es necesario apuntar a los rubros que generen un impacto positivo en la sociedad y a la economía de un país; como la Salud y Educación –así como en infraestructura productiva-.

El Foro Social de Deuda Externa y Desarrollo de Honduras (FOSDEH) en el 2017, realizó un pequeño documento llamado; Prioridades y Rigidez del Presupuesto. Intentando abordar el tema de rigidez del Presupuesto General de la República; entendiendo como rigidez presupuestaria a una serie de disposiciones constitucionales, normativas y/o legales que especifican un destino específico a los fondos públicos. Comenzando con una pregunta; ¿A qué sectores/actividades económicas y/o sociales se deben destinar los limitados recursos del Estado?

Entre las valoraciones de dicho análisis resalta “…ello dependerá en gran medida por el enfoque que se tenga o se defina del desarrollo y en ese marco se concretan las prioridades, pero lo que define a la prioridad no sólo tiene que ver con a quien, sino que también con el cuánto, es decir, el cuánto expresa una dimensión de que tan importante es el Ministerio y/o Institución al cual se asignan recursos” (FOSDEH, 2017).

Es decir, las asignaciones presupuestarias supeditadas al concepto de desarrollo, ligado a la capacidad de gestionar recursos, y de la fuente para financiar los gastos del Presupuesto General de la República. Lo que, de igual manera, incluye al Plan de Gobierno para esbozar las políticas públicas que desea implementar, y para operativizar será a través del Presupuesto.

Aunado, la asignación de gasto sean estos rigidez o flexibles, deben prever asuntos inesperados en el país, sean estos coyunturales o efectos de los problemas estructurales. Por ejemplo; una catástrofe climática; el pago de las deudas contraídas por gobiernos anteriores; situación de emergencia sanitaria; desempleo; inflación; el sostenimiento de la masa burocrática del gobierno.

En un país con escasos recursos como Honduras, pero de necesidades ilimitadas, el margen de maniobra de los recursos públicos se vuelve limitado. Comenzando, por ejemplo; la asignación constitucional a la Universidad Nacional Autónoma de Honduras (UNAH) establecido en el Artículo 161, la transferencia monetaria es sobre el Presupuesto de Ingresos, y no menor del 6% de los Ingresos Netos. En el Artículo 318 de la Constitución de la Republica, establece que al Poder Judicial se le debe asignar un monto no menor del 3% de los Ingresos Corrientes. Otro ejemplo sobre

“…los gastos públicos están predeterminados por normas legales, por demandas de la ciudadanía o de factores de poder, por los compromisos del gobierno, por procedimientos arraigados en el operar de las administraciones públicas o, simplemente, por los requerimientos de la organización vigente del Estado”[10] ,[cursivas del autor]

10. Inflexibilidades: rigideces y afectaciones presupuestarias y otros aspectos; experiencia Argentina. XXXII Seminario Internacional de Presupuesto Público 25 al 28 de abril de 2005, Lima, Perú. Expositora Lic. Susana Vega.

la rigidez presupuestaria en Honduras son los Gobiernos Locales, siendo esta una segunda dimensión de rigidez (la primera rigidez, es la antes mencionada; constitucional). Se tiene que asignar según la Ley de Municipalidades (Decreto 143-2009) en su Artículo 91, más del 11% de los Ingresos Tributarios. Entonces, esto es un mandato legal; no obstante, ninguno de los tres ejemplos anteriores se cumple.

En un tercer elemento de rigidez, que no siempre se menciona, sin embargo, condicionan el quehacer de la operatividad del Estado, específicamente los ministerios y/o instituciones es el gasto en sueldos y salarios, lo que llamamos burocracia. De igual manera, es importante mencionar el Servicio de la Deuda, que, sin duda, por el alto nivel de endeudamiento público, la convierte en la principal fuente de egreso, visto por Secretarías de Estado.

El Presupuesto de la Administración Central ha crecido año con año, sólo en 10 años, se ha más que duplicado, aproximadamente un crecimiento de 140%. Esto daría a pensar que los presupuestos de las Secretarías “importantes” mantendrían el mismo ritmo. Sin embargo, una manera de demostrar esto, es el porcentaje de asignación del Presupuesto total. En la tabla 6 se observa como si bien, el Presupuesto Público ha aumentado considerablemente, sectores como la Salud y Educación Pública no siguen la misma trayectoria, por el contrario, la brecha en la asignación respecto del total se amplía en el tiempo.

Si bien es confortador para los hondureños encontrar que los siguientes dos renglones del Presupuesto de la Administración Central son las Secretarías de Educación y Salud son significativos, no son los principales. Como se observa en la Tabla 6, el Principal renglón presupuestario de egreso es el Servicio de la Deuda, para el 2019 serán más de L 35,500 millones, aproximadamente el 25% del total de Presupuesto de la Administración Central. Sumando la Secretarías de Defensa y Seguridad a en el 2019, representan aproximadamente el 10% del Presupuesto de la Administración Central (Más de L 15,000 millones).

15

Tabla 6. Distribución del Presupuesto General de la Administración Central 2009-2019

Fuente: Elaborado por el FOSDEH con datos de la Secretaría de Finanzas

En este sentido, los renglones de gasto público dependerán de las prioridades de Estado en su dimensión de desarrollo, pero concatenado fundamentalmente a la visión de país, con un sistema de planificación y estrategias/planes para alcanzar esas metas. Esto implica que las asignaciones presupuestarias en algunos casos serán inamovibles y, otras tendrán un grado de flexibilidad moderada. Sin embargo, si el objetivo es alcanzar ciertos niveles de desarrollo sostenible es necesario apuntar a los rubros que generen un impacto positivo en la sociedad y a la economía de un país; como la Salud y Educación –así como en infraestructura productiva-.

El Foro Social de Deuda Externa y Desarrollo de Honduras (FOSDEH) en el 2017, realizó un pequeño documento llamado; Prioridades y Rigidez del Presupuesto. Intentando abordar el tema de rigidez del Presupuesto General de la República; entendiendo como rigidez presupuestaria a una serie de disposiciones constitucionales, normativas y/o legales que especifican un destino específico a los fondos públicos. Comenzando con una pregunta; ¿A qué sectores/actividades económicas y/o sociales se deben destinar los limitados recursos del Estado?

Entre las valoraciones de dicho análisis resalta “…ello dependerá en gran medida por el enfoque que se tenga o se defina del desarrollo y en ese marco se concretan las prioridades, pero lo que define a la prioridad no sólo tiene que ver con a quien, sino que también con el cuánto, es decir, el cuánto expresa una dimensión de que tan importante es el Ministerio y/o Institución al cual se asignan recursos” (FOSDEH, 2017).

Es decir, las asignaciones presupuestarias supeditadas al concepto de desarrollo, ligado a la capacidad de gestionar recursos, y de la fuente para financiar los gastos del Presupuesto General de la República. Lo que, de igual manera, incluye al Plan de Gobierno para esbozar las políticas públicas que desea implementar, y para operativizar será a través del Presupuesto.

Aunado, la asignación de gasto sean estos rigidez o flexibles, deben prever asuntos inesperados en el país, sean estos coyunturales o efectos de los problemas estructurales. Por ejemplo; una catástrofe climática; el pago de las deudas contraídas por gobiernos anteriores; situación de emergencia sanitaria; desempleo; inflación; el sostenimiento de la masa burocrática del gobierno.

En un país con escasos recursos como Honduras, pero de necesidades ilimitadas, el margen de maniobra de los recursos públicos se vuelve limitado. Comenzando, por ejemplo; la asignación constitucional a la Universidad Nacional Autónoma de Honduras (UNAH) establecido en el Artículo 161, la transferencia monetaria es sobre el Presupuesto de Ingresos, y no menor del 6% de los Ingresos Netos. En el Artículo 318 de la Constitución de la Republica, establece que al Poder Judicial se le debe asignar un monto no menor del 3% de los Ingresos Corrientes. Otro ejemplo sobre

En este sentido, es necesario que las asignaciones presupuestarias a las instituciones estén en función de procesos de planificación basados en investigaciones científicas, de conformidad con las capacidades de ingreso, fortalezas y rubros de gasto oportuno para fortalecer el desempeño económico del país.

la rigidez presupuestaria en Honduras son los Gobiernos Locales, siendo esta una segunda dimensión de rigidez (la primera rigidez, es la antes mencionada; constitucional). Se tiene que asignar según la Ley de Municipalidades (Decreto 143-2009) en su Artículo 91, más del 11% de los Ingresos Tributarios. Entonces, esto es un mandato legal; no obstante, ninguno de los tres ejemplos anteriores se cumple.

En un tercer elemento de rigidez, que no siempre se menciona, sin embargo, condicionan el quehacer de la operatividad del Estado, específicamente los ministerios y/o instituciones es el gasto en sueldos y salarios, lo que llamamos burocracia. De igual manera, es importante mencionar el Servicio de la Deuda, que, sin duda, por el alto nivel de endeudamiento público, la convierte en la principal fuente de egreso, visto por Secretarías de Estado.

El Presupuesto de la Administración Central ha crecido año con año, sólo en 10 años, se ha más que duplicado, aproximadamente un crecimiento de 140%. Esto daría a pensar que los presupuestos de las Secretarías “importantes” mantendrían el mismo ritmo. Sin embargo, una manera de demostrar esto, es el porcentaje de asignación del Presupuesto total. En la tabla 6 se observa como si bien, el Presupuesto Público ha aumentado considerablemente, sectores como la Salud y Educación Pública no siguen la misma trayectoria, por el contrario, la brecha en la asignación respecto del total se amplía en el tiempo.

Si bien es confortador para los hondureños encontrar que los siguientes dos renglones del Presupuesto de la Administración Central son las Secretarías de Educación y Salud son significativos, no son los principales. Como se observa en la Tabla 6, el Principal renglón presupuestario de egreso es el Servicio de la Deuda, para el 2019 serán más de L 35,500 millones, aproximadamente el 25% del total de Presupuesto de la Administración Central. Sumando la Secretarías de Defensa y Seguridad a en el 2019, representan aproximadamente el 10% del Presupuesto de la Administración Central (Más de L 15,000 millones).

Año

Presupuesto de la Adm.

Central. Aprobado

(Millones L)

Educación Salud Seguridad Defensa

Deuda Pública de

la Adm. Central

Inversión Pública de

la Adm. Central

2010 121,990.10 18.06 8.22 2.48 2.13 6.08 9.56 2011 133,288.40 16.32 7.31 2.33 2.01 9.9 6.72 2012 145,022.00 16 7.3 2.38 2.03 8.97 7.51 2013 165,502.20 13.05 6.81 2.5 2.2 10.78 8.7 2014 183,746.30 12.56 6.84 2.15 2.48 16.31 9.84 2015 185,644.10 12.09 6.73 2.08 2.92 15.89 7.76 2016 206,321.50 11.96 6.97 2.89 3.25 13.92 5.73 2017 228,688.00 11.23 6.15 2.74 3.06 12.56 7 2018 243,149.90 11.47 5.94 2.71 3.27 14 5.54 2019 261,557.89 11.08 5.63 2.51 3.26 15.49 4.59

11. En análisis anteriores el FOSDEH ha resaltado que dichas transferencias no son efectivamente realizas, para el caso de la Universidad Nacional Autónoma de Honduras y el Poder Judicial se ven afectados por los ítems que se utilizan para el cálculo de los ingresos netos. Y para las Municipalidades en promedio desde el 2014 se les transfiere un 6 % menos de lo que les corresponde, misma que está sujeta a una serie de directrices que limitan la autonomía municipal que establece la Ley de Municipalidades

16

La importancia del marco legal del Presupuesto General de la República

Un acercamiento rápido al marco legal que sustenta la formulación, aprobación y ejecución del Presupuesto General de la República permite identificar principios tales como: principio de legalidad, transparencia, rendición de cuentas (Artículo 3 Ley Orgánica del Presupuesto). Sin embargo, hasta el momento, en los ejercicios presupuestarios se ha carecido de dichos principios, en contraposición ha imperado la débil planificación, la discrecionalidad, la corrupción, falta de transparencia (por ejemplo el caso del Fondo de Desarrollo Departamental, el pacto de impunidad dentro de las Disposiciones Generales de Presupuesto, denunciado por la MACCIH, las continuas observaciones del FOSDEH hacia al gasto público y las denuncias interpuestas por el Consejo Nacional Anticorrupción, etc.).

En el Artículo 24 de la Ley Orgánica del Presupuesto establece que las Disposiciones Generales del Presupuesto (DGP) constituyen normas complementarias a ella, y regirán para el ejercicio fiscal a que se refiere el Presupuesto General de Ingresos y Egresos de la República que las contiene. Dichas normas se relacionan directa y exclusivamente con la aprobación, ejecución, seguimiento, evaluación y liquidación del Presupuesto del cual forman parte. No obstante, las DGP se han impuesto como una supra ley (denuncia histórica del FOSDEH) , encima de cualquier precepto legal, de tal manera que a través de ellas se modifican y omiten los lineamientos definidos aún en la Constitución de la República de 1982, un ejemplo de lo anterior son las Transferencias Presupuestarias que corresponden a la Universidad Nacional Autónoma de Honduras, 6 % de los Ingresos Netos de la República y la Corte Suprema de Justicia (Poder Judicial) donde se establece que mínimamente se transferirá el 3 % de los ingresos corrientes a este poder del Estado[11] .

En este sentido, se presenta la oportunidad de fortalecer la gestión presupuestaria y por ende el funcionamiento del Estado. Hasta el momento ha prevalecido la discrecionalidad y la opacidad en torno a la formulación del Presupuesto General de la República, para invertir esto es necesario ajustar

el marco legal vigente del PGR a las demandas institucionales presentes, que incluya la formulación de un presupuesto plurianual con una proyección de largo plazo (al menos 10 años), regulación de los fideicomisos constituidos con recursos del Presupuesto, que incluya la formulación de análisis paralelos sobre los ingresos y gastos del Estado, así como los medios para la participación ciudadana y rendición de cuentas efectiva, útil y oportuna. Sin embargo más que la formulación de un marco legal innovador y alineado con el ordenamiento jurídico nacional es necesario que éste sea respetado, promoviendo un estado de derecho así como un ambiente de legalidad.

Planificación; Sostenibilidad y Sustentabilidad del Presupuesto General de la República

Capítulo 3

18

Capítulo 3: Planificación; Sostenibilidad y Sustentabilidad del Presupuesto General de la República

La planificación para el desarrollo de país, en Honduras es un concepto que si bien, ha sido mencionado nominalmente en los planes de los distinto gobiernos nacionales, no siempre se realizan los esfuerzos y acciones concretas para alcanzar los objetivos planteados, de tal manera que a pesar de que, entre 1998-2019 se plantearon diversos planes estratégicos, entre ellos: Plan Maestro de Reconstrucción y Transformación Nacional 1998-2002; Planes Estratégicos de Desarrollo Municipal con Orientación al Ordenamiento Territorial 2002-2009; Estrategia de Reducción de Pobreza; Plan de Nación 2010-2038 Visión de País 2010-2022; Ciudades Modelos; Honduras Open for Business; Plan Honduras 20-20. A pesar de ello, no se ha logrado superar los déficits sociales, de infraestructura vial, fiscal y económica.

De manera concreta, el Plan de Nación 2010-2038 y Visión de País 2010-2022 plantea una serie de indicadores que estima teóricamente una mejoría significativa en las condiciones sociales y económicas del país, sin embargo, producto de la falta de un gasto público estratégico y ordenado para lograr tales objetivos, los resultados que reflejan las cifras de la Tabla 7 demuestran la ausencia de esfuerzos reales.

El FOSDEH en los diferentes análisis que realiza ha resaltado este hecho basado en la evidencia de su documentación, un primer acercamiento a los planes operativos de las instituciones de la Administración Central demuestra la separación de lo definido constitucionalmente (leyes orgánicas y de administración pública), lo planificado por el gobierno y lo realmente ejecutado.

A manera de ejemplo se destaca el caso, de las Secretarías de Seguridad y de Defensa visto anteriormente[12] en donde se observa que las funciones atribuidas a la Secretaría de Seguridad son ejecutadas por la Secretaría de Defensa, además lo plasmado en sus planes operativos anuales se desvinculan con la ejecución de su presupuesto así como del contexto nacional lo cual refleja debilidad institucional. Otro ejemplo constituye el Ministerio Público que año con año envía al Poder Ejecutivo y al Congreso Nacional su solicitud de presupuesto en función de su plan operativo anual, no obstante recibe en promedio, 60 % del total solicitado, lo cual introduce limitaciones presupuestarias para el funcionamiento de esta institución.

Otro elemento que evidencia la poca atención que se le otorga a la planificación dentro del Sector Público son las constantes modificaciones que realizan las instituciones estatales, de tal manera que, en el primer semestre del año 2019, la Presidencia de la República comenzó con un presupuesto asignado de L 973.95 millones y a junio 2019 se incrementó a L1,255.35 millones. En contraposición la Secretaría de Educación pasó de tener un presupuesto de L 29,905.85 millones en enero a L 29,837.85 millones en junio. Lo anterior significa que mientras la Presidencia aumentó en L 282

Fuente: Elaborado por el FOSDEH con datos del Plan de Nación y Visión de País, INE, BCH, WEF.

Tabla 7. Indicadores del Plan de Nación y Visión de País vs. Indicadores 2018

Indicador Meta 2017

PN–VP Cifra Real

2018 Hogares en Situación de Pobreza Extrema 27 % 38.7 %

Hogares en Situación de Pobreza 49 % 61.9 % Tasa de Desempleo Abierto 2 % 5.7 % Tasa de Subempleo Invisible 24 % 48.6 %

Inversión del Gobierno Central respecto del PIB 8 % 2 %

Posición de Honduras en el Índice de Competitividad 75 101

millones, a la Secretaría de Educación se le disminuyeron L 68.0 millones. Una pregunta obligada es ¿cómo contribuye este comportamiento de distribución del presupuesto público al desarrollo nacional?

Un segundo punto a tratar es la sostenibilidad de los ingresos del Presupuesto General de la República, particularmente en lo referido al financiamiento de la Administración Central. Este sector de gobierno es financiado principalmente con los ingresos provenientes de la recaudación de impuestos directos e indirectos; ingresos que si bien han mejorado en los últimos años, no necesariamente responde a una mejoría en las condiciones económicas y productivas nacionales, sino a ajustes a: I) aumento de la tasa de Impuestos Sobre la Venta pasando del 12 % en el 2013 a 15 % a partir 2014 y, II) restructuración de la Dirección Ejecutiva de Ingresos, ahora conocida como Servicio de Administración de Rentas, que ha realizado significativos esfuerzos por ampliar la base tributaria, así como la recaudación producto del aumento en consumo de combustibles, más impuestos e incrementos tarifarios.

Analizando las cifras económicas y sociales, resulta evidente que es necesario evaluar qué tanto es posible sostener el financiamiento de la Administración Central considerando que, más del 60 % de la población vive en condiciones de pobreza, y cerca del 40 en extrema pobreza (cuyo ingreso promedia los 2 dólares diarios, es decir ni siquiera 100 lempiras), como se observa en el Gráfico 2, los ingresos de los primeros 3 quintiles (que representan el 60 % de los hogares que declaran ingresos) no superan una media de L 3, 048.5 por hogar, mientras que el 40 % (que representa los hogares más ricos) tienen un ingresos promedio entre los 4 mil y 9 mil lempiras, con este nivel de desigualdad en los ingresos que afecta a la mayor cantidad de hogares en Honduras y considerando que los ingreso de la Administración Central son financiados principalmente con la recaudación del impuesto sobre la venta[13] ¿qué tan sostenible serán los ingresos necesarios para el funcionamiento del gobierno?

12. Duplicidad de funciones institucionales: Una piedra en el zapato del Gasto Público13. Véase Liquidación del Presupuesto en Honduras ¿Cuánto se gastó, ¿quién lo gastó y qué resultados se obtuvieron? FOSDEH (2019)

19

El FOSDEH en los diferentes análisis que realiza ha resaltado este hecho basado en la evidencia de su documentación, un primer acercamiento a los planes operativos de las instituciones de la Administración Central demuestra la separación de lo definido constitucionalmente (leyes orgánicas y de administración pública), lo planificado por el gobierno y lo realmente ejecutado.

A manera de ejemplo se destaca el caso, de las Secretarías de Seguridad y de Defensa visto anteriormente[12] en donde se observa que las funciones atribuidas a la Secretaría de Seguridad son ejecutadas por la Secretaría de Defensa, además lo plasmado en sus planes operativos anuales se desvinculan con la ejecución de su presupuesto así como del contexto nacional lo cual refleja debilidad institucional. Otro ejemplo constituye el Ministerio Público que año con año envía al Poder Ejecutivo y al Congreso Nacional su solicitud de presupuesto en función de su plan operativo anual, no obstante recibe en promedio, 60 % del total solicitado, lo cual introduce limitaciones presupuestarias para el funcionamiento de esta institución.

Otro elemento que evidencia la poca atención que se le otorga a la planificación dentro del Sector Público son las constantes modificaciones que realizan las instituciones estatales, de tal manera que, en el primer semestre del año 2019, la Presidencia de la República comenzó con un presupuesto asignado de L 973.95 millones y a junio 2019 se incrementó a L1,255.35 millones. En contraposición la Secretaría de Educación pasó de tener un presupuesto de L 29,905.85 millones en enero a L 29,837.85 millones en junio. Lo anterior significa que mientras la Presidencia aumentó en L 282

En cuanto a los sectores económicos nacionales en su mayoría están ralentizados, con una tasa de aceleración en algunos casos hasta de 0%, paradójicamente los sectores más atrasados son los que más emplean mano de obra. Asimismo, el Índice Mensual de Actividad Económica (IMAE) refleja que únicamente los sectores de telecomunicaciones y servicios financieros han crecido de manera positiva y sostenible en el tiempo, sin embargo, la contribución de estos al Producto Interno Bruto es mínimo comparado con la agricultura y la industria manufacturera, véase el Gráfico 3.

Fuente: Elaborado por el FOSDEH con datos del INE, XLIII EPHPM

Grafico 2. Ingresos per cápita de los hogares que reportan ingresos por quintil 2018

millones, a la Secretaría de Educación se le disminuyeron L 68.0 millones. Una pregunta obligada es ¿cómo contribuye este comportamiento de distribución del presupuesto público al desarrollo nacional?

Un segundo punto a tratar es la sostenibilidad de los ingresos del Presupuesto General de la República, particularmente en lo referido al financiamiento de la Administración Central. Este sector de gobierno es financiado principalmente con los ingresos provenientes de la recaudación de impuestos directos e indirectos; ingresos que si bien han mejorado en los últimos años, no necesariamente responde a una mejoría en las condiciones económicas y productivas nacionales, sino a ajustes a: I) aumento de la tasa de Impuestos Sobre la Venta pasando del 12 % en el 2013 a 15 % a partir 2014 y, II) restructuración de la Dirección Ejecutiva de Ingresos, ahora conocida como Servicio de Administración de Rentas, que ha realizado significativos esfuerzos por ampliar la base tributaria, así como la recaudación producto del aumento en consumo de combustibles, más impuestos e incrementos tarifarios.

Analizando las cifras económicas y sociales, resulta evidente que es necesario evaluar qué tanto es posible sostener el financiamiento de la Administración Central considerando que, más del 60 % de la población vive en condiciones de pobreza, y cerca del 40 en extrema pobreza (cuyo ingreso promedia los 2 dólares diarios, es decir ni siquiera 100 lempiras), como se observa en el Gráfico 2, los ingresos de los primeros 3 quintiles (que representan el 60 % de los hogares que declaran ingresos) no superan una media de L 3, 048.5 por hogar, mientras que el 40 % (que representa los hogares más ricos) tienen un ingresos promedio entre los 4 mil y 9 mil lempiras, con este nivel de desigualdad en los ingresos que afecta a la mayor cantidad de hogares en Honduras y considerando que los ingreso de la Administración Central son financiados principalmente con la recaudación del impuesto sobre la venta[13] ¿qué tan sostenible serán los ingresos necesarios para el funcionamiento del gobierno?

20

En este escenario, resulta indispensable para las autoridades del Sector Público, realizar análisis que evalúen con profundidad y rigurosidad técnica la vinculación del gasto público con los objetivos plasmados en la planificación nacional. Asimismo la coordinación de todos los sectores es un elemento estratégico que no puede ser dejado de lado, es decir, permitir la participación ciudadana, promoviendo la transparencia y rendición de cuentas.

El análisis de las asimetrías territoriales presupuestarias constituye un instrumento importante para conocer las debilidades y fortalezas que están presentes en cada una de las regiones del país, de tal manera que el Presupuesto General de la República se convierta en el motor de un círculo virtuoso que contribuya a la reducción de estas asimetrías, contribuyendo al crecimiento económico el cual se traduce, entre otras cosas, en mejoría de los ingresos tributarios.

El uso de sistemas informáticos e instrumentos metodológicos que permitan identificar claramente la planificación nacional con el Presupuesto General de la República, con indicadores de ejecución, monitoreo y evaluación que se alimenten al menos quincenalmente, es una de oportunidades de corto plazo, dado que el avance tecnológico de aplicaciones digitales, móviles, programas y la facilidad de transferencia de información puede permitir, sumando al uso de redes sociales por la población, acceso y reducción de costos, con auditoría social en tiempo real.

Fuente: Elaborado por el FOSDEH con datos del Banco Central de Honduras

Gráfico 3. Contribución al Producto Interno Bruto por actividad económica

Transparencia, Rendición de Cuentas y Participación Ciudadana: Elementos Esenciales para la Gobernanza del Presupuesto General de la República

Capítulo 4

14. Ley Orgánica del Tribunal Superior de Cuentas https://portalunico.iaip.gob.hn/portal/ver_documento.php?uid=NDMwOTUyODkzNDc2MzQ4NzEyNDYxOTg3MjM0Mg==15. International Budget Partnership (2017) https://www.internationalbudget.org/open-budget-survey/results-by-country/country-info/?country=hn

22

Capítulo 4: Transparencia, Rendición de Cuentas y Participación Ciudadana: Elementos Esenciales para la Gobernanza del Presupuesto General de la República

La última evaluación de la Encuesta de Presupuesto Abierto que realiza la International Budget Partnership develó una situación contradictoria, en cuanto a la vigilancia del Presupuesto General de la República, de tal manera que por un lado se clasifica esta como “adecuada”, pero por otra parte (dentro de las observaciones de dicho informe) resalta que la institución encargada de fiscalizar el presupuesto (Tribunal Superior de Cuentas) “cuenta con recursos insuficientes para llevar a cabo su mandato, y sus procesos de auditoría no son revisados por una agencia independiente”.

Lo anterior sumado a la falta de una cultura de rendición de cuentas y transparencia en el Sector Público, constituyen una de las limitantes a la eficiencia del gasto público, en el sentido que no se revisa exhaustivamente el uso del Presupuesto General de la República, por lo tanto es necesario fortalecer la institucionalidad de fiscalización superior, entiéndase Tribunal Superior de Cuentas, a través de una mayor asignación presupuestaria, contratación de equipo tecnológico e informático, así como capacitar a su personal técnico en metodologías y manuales de contabilidad pública, estadísticas fiscales, etc.

Auditorias exhaustivas a la ejecución del Presupuesto General de la República

La Ley Orgánica del Tribunal Superior de Cuentas en su Artículo 3 expresa que:

El Tribunal como ente rector del sistema de control, tiene como función constitucional la fiscalización a posteriori de los fondos, bienes y recursos administrados por los Poderes del Estado, Instituciones Descentralizadas y Desconcentradas, incluyendo los Bancos Estatales o Mixtos, la Comisión Nacional de Bancos y Seguros, las municipalidades y de cualquier otro órgano especial o ente público o privado que reciba o administre recursos públicos de fuentes internas o externas. En el cumplimiento de su función deberá realizar el control financiero, el de gestión y resultados, fundados en la eficacia y eficiencia, economía, equidad, veracidad y legalidad[14] .

Sobre esta base, para el cumplimiento de sus funciones, el Tribunal Superior de Cuentas debe contar con recursos humanos y financieros suficientes, además de independencia, para lograr auditar de manera detallada y exhaustiva el uso de los recursos públicos. Consecuentemente brindar recomendaciones a la Secretaría de Finanzas (responsable de la formulación del presupuesto) y al Congreso Nacional (encargado de la aprobación presupuestaria) que contribuyan al fortalecimiento de la distribución y ejecución eficiente de los fondos públicos.

De acuerdo con los resultados de la encuesta de presupuesto abierto 2017, realizada por la International Budget Partnership (IBP)[15], Honduras tiene una limitada supervisión del Presupuesto General de la República. En este sentido, la IBP recomienda al país: “asegurarse de que la institución fiscalizadora superior tenga los fondos adecuados para realizar sus funciones, según lo determine un organismo independiente (por ejemplo, la legislatura o el poder judicial) y considerar establecer una institución fiscal independiente.

Los informes de auditoría presentados por el Tribunal Superior de Cuentas (TSC), son esencialmente descriptivos y generalizados, es decir, que no analizan el gasto público considerando rigurosamente las tres clasificaciones principales del gasto (administrativa, económica y funcional). Asimismo,

carecen de recomendaciones concretas a los actores responsables del ciclo presupuestario.

Esta situación evidencia la debilidad del alcance de las acciones del Tribunal Superior de Cuentas, lo cual podría estar determinado por diversos factores, entre ellos: la asignación de recursos públicos para esta institución ¿realmente son suficientes para lograr tener una mayor cobertura de auditoria y supervisión? Asimismo, la debilidad en la conformación del equipo de trabajo es un factor que imposibilita el desarrollo eficiente de sus funciones ¿el TSC cuenta con un equipo multidisciplinario?

En los últimos años (2007-2019), los recursos destinados al TSC han tenido un moderado crecimiento (ver Tabla 7), sin embargo, la fiscalización o supervisión que este ente debe realizar se ha incrementado significativamente (tamaño del sector público).

16. Nota: los datos del presupuesto 2019 están actualizados al 06 de junio de 2019.

Capítulo 4: Transparencia, Rendición de Cuentas y Participación Ciudadana: Elementos Esenciales para la Gobernanza del Presupuesto General de la República

La última evaluación de la Encuesta de Presupuesto Abierto que realiza la International Budget Partnership develó una situación contradictoria, en cuanto a la vigilancia del Presupuesto General de la República, de tal manera que por un lado se clasifica esta como “adecuada”, pero por otra parte (dentro de las observaciones de dicho informe) resalta que la institución encargada de fiscalizar el presupuesto (Tribunal Superior de Cuentas) “cuenta con recursos insuficientes para llevar a cabo su mandato, y sus procesos de auditoría no son revisados por una agencia independiente”.

Lo anterior sumado a la falta de una cultura de rendición de cuentas y transparencia en el Sector Público, constituyen una de las limitantes a la eficiencia del gasto público, en el sentido que no se revisa exhaustivamente el uso del Presupuesto General de la República, por lo tanto es necesario fortalecer la institucionalidad de fiscalización superior, entiéndase Tribunal Superior de Cuentas, a través de una mayor asignación presupuestaria, contratación de equipo tecnológico e informático, así como capacitar a su personal técnico en metodologías y manuales de contabilidad pública, estadísticas fiscales, etc.

Auditorias exhaustivas a la ejecución del Presupuesto General de la República

La Ley Orgánica del Tribunal Superior de Cuentas en su Artículo 3 expresa que:

El Tribunal como ente rector del sistema de control, tiene como función constitucional la fiscalización a posteriori de los fondos, bienes y recursos administrados por los Poderes del Estado, Instituciones Descentralizadas y Desconcentradas, incluyendo los Bancos Estatales o Mixtos, la Comisión Nacional de Bancos y Seguros, las municipalidades y de cualquier otro órgano especial o ente público o privado que reciba o administre recursos públicos de fuentes internas o externas. En el cumplimiento de su función deberá realizar el control financiero, el de gestión y resultados, fundados en la eficacia y eficiencia, economía, equidad, veracidad y legalidad[14] .

Sobre esta base, para el cumplimiento de sus funciones, el Tribunal Superior de Cuentas debe contar con recursos humanos y financieros suficientes, además de independencia, para lograr auditar de manera detallada y exhaustiva el uso de los recursos públicos. Consecuentemente brindar recomendaciones a la Secretaría de Finanzas (responsable de la formulación del presupuesto) y al Congreso Nacional (encargado de la aprobación presupuestaria) que contribuyan al fortalecimiento de la distribución y ejecución eficiente de los fondos públicos.

De acuerdo con los resultados de la encuesta de presupuesto abierto 2017, realizada por la International Budget Partnership (IBP)[15], Honduras tiene una limitada supervisión del Presupuesto General de la República. En este sentido, la IBP recomienda al país: “asegurarse de que la institución fiscalizadora superior tenga los fondos adecuados para realizar sus funciones, según lo determine un organismo independiente (por ejemplo, la legislatura o el poder judicial) y considerar establecer una institución fiscal independiente.

Los informes de auditoría presentados por el Tribunal Superior de Cuentas (TSC), son esencialmente descriptivos y generalizados, es decir, que no analizan el gasto público considerando rigurosamente las tres clasificaciones principales del gasto (administrativa, económica y funcional). Asimismo,

Fuente: Elaborado por FOSDEH con datos de la Secretaría de Finanzas

Tabla 8. Presupuesto del Tribunal Superior de Cuentas[16]

carecen de recomendaciones concretas a los actores responsables del ciclo presupuestario.

Esta situación evidencia la debilidad del alcance de las acciones del Tribunal Superior de Cuentas, lo cual podría estar determinado por diversos factores, entre ellos: la asignación de recursos públicos para esta institución ¿realmente son suficientes para lograr tener una mayor cobertura de auditoria y supervisión? Asimismo, la debilidad en la conformación del equipo de trabajo es un factor que imposibilita el desarrollo eficiente de sus funciones ¿el TSC cuenta con un equipo multidisciplinario?

En los últimos años (2007-2019), los recursos destinados al TSC han tenido un moderado crecimiento (ver Tabla 7), sin embargo, la fiscalización o supervisión que este ente debe realizar se ha incrementado significativamente (tamaño del sector público).

En síntesis, tanto la etapa de ejecución como liquidación presupuestaria ameritan una rigurosa supervisión y auditoría técnica. En la primera, porque están en proceso de desarrollo las actividades y proyectos que se espera cumplirán lineamientos o metas asociadas a planes y políticas públicas, y en la segunda es importante para identificar los resultados o impactos del gasto público ejecutado por las diversas instituciones que conforman el sector público. Aunado a lo anterior, en lo concerniente a la etapa de ejecución presupuestaria, es relevante y necesario una exhaustiva supervisión, porque ésta es la fase más vulnerable y propensa al desvío de fondos para intereses particulares.

Considerando los elementos hasta ahora abordados, es urgente un análisis de competencias y recursos financieros y humanos disponibles para el Tribunal Superior de Cuentas, asimismo, implementar medidas que propicien su independencia operativa. Puesto que la debilidad persistente en la supervisión y fiscalización del uso de recursos públicos ha contribuido a agudizar la ineficiencia e ineficacia del gasto público.

Año Presupuesto

Aprobado Presupuesto

Vigente Presupuesto

Ejecutado %

Ejecución

2007 139,297,100.0 183,221,043.2 174,623,421.0 95%

2008 155,399,150.0 201,071,929.7 193,306,424.9 96%

2009 188,760,400.0 242,549,789.6 224,461,624.4 93%

2010 188,220,200.0 251,935,276.1 245,620,182.7 97%

2011 188,220,200.0 275,106,756.0 274,311,971.2 100%

2012 211,706,125.0 271,408,008.0 267,228,723.0 98%

2013 220,316,397.0 291,698,541.0 291,698,541.0 100%

2014 250,668,697.0 304,611,068.0 304,611,068.0 100%

2015 252,968,946.0 326,851,427.0 319,400,734.9 98%

2016 294,968,946.0 377,768,332.0 370,882,367.7 98%

2017 306,018,235.0 451,865,620.0 450,204,890.4 100%

2018 396,368,173.0 565,389,086.0 484,460,437.7 86%

2019 396,965,906.0 491,459,071.0 258,176,050.2 53%

23

CPI: Corruption Perceptions Index (Índice de Percepción de la Corrupción)

Fuente: Elaborado por el FOSDEH con datos de World Justice Project, Rule of Law Index 2015-2018

Fuente: Elaborado por el FOSDEH con datos de Transparency International

Gráfico 4. Índice de gobierno abierto Centro América

Gráfico 5. Percepción de la corrupción en Centro América 2012-2018

Promover la Cultura de Rendición de Cuentas

El índice de Presupuesto Abierto que mide el grado de transparencia del Presupuesto General de la República establece que para el 2017 Honduras obtuvo 54 puntos de un total de 100, esto significa que la información que el público dispone acerca del Presupuesto es “limitada”; no obstante, cabe resaltar que esta puntuación es mayor que la del año 2015 (43/100), es decir que ha habido avances, sin embargo, no los suficientes para garantizar la efectiva transparencia, rendición de cuentas y participación ciudadana en torno al Presupuesto.

A lo anterior se suma que, como se observa el en Gráfico 4, Honduras es el país de Centro América que posee la calificación más baja en cuanto a gobierno abierto, además, comparativamente todos los países del Gráfico 4 han mostrado mejorías en cuanto a gobierno abierto, solamente Honduras y Nicaragua disminuyeron su calificación en el periodo de referencia , por otro lado, los datos también demuestran que la percepción de corrupción no ha mejorado significativamente en los últimos 6 años, como se observa en el Gráfico 5, en 2012 la puntuación era de 29 en cambio para el 2018 es de 28.

24

Considerando este escenario, resulta evidente que existe una gran oportunidad para promover la transparencia, rendición de cuentas y participación ciudadana puesto que esto permitirá el fortalecimiento de la gobernanza tanto política como del manejo de los recursos que componen el Presupuesto General de la República.

Sin embargo, cabe destacar que la transparencia no solo implica la publicación de cifras y datos estadísticos sino que incluye la coherencia entre lo que se dice públicamente desde los discursos oficiales y las acciones que se toman. Esto contribuye a la sostenibilidad democrática del país.

Es necesario que los procedimientos del ciclo presupuestario permitan la participación ciudadana en cada una de sus etapas; hasta el momento solamente se incluye a un reducido número de organizaciones de sociedad civil y otros expertos; no obstante, la información a la que se tiene acceso es restringida y no permite hacer análisis más profundos. Han pasado más de 10 años de la aprobación de la Ley de acceso a la información pública y los avances cada vez son menores, de tal forma que cada vez son más los acuerdos ministeriales que restringen el acceso a la información y que se amparan en la antitética Ley de Secretos Oficiales y de Clasificación de la Información.

25

Conclusiones, Propuestas y Bibliografía

Capítulo 5

Conclusiones

Si bien existen sectores que consideran han existido avances en las finanzas públicas producto de la Ley de Responsabilidad Fiscal, éstos no están en línea con una mejoría de las condiciones económicas y productivas de la nación, tomando en cuenta que aún persisten indicadores de empobrecimiento y desigualdad que limitan la capacidad de consumo y bienestar de los hogares. Este elemento es importante pues los ingresos fiscales están íntimamente relacionados a los ingresos de las familias y el comportamiento de la economía en general, que como se vio en el Capítulo 3 la dinámica de la economía hondureña está ralentizada y presenta un comportamiento incoherente: los sectores más dinámicos (telecomunicaciones y servicios financieros) son los que menos mano de obra ocupan y su aporte es significativamente menor que los sectores menos dinámicos (agricultura, silvicultura, ganadería y pesca y la industria manufacturera).

En el periodo de Juan Manuel Gálvez el Estado hondureño contaba con 11 ministerios, hoy 70 años después solo la Administración Central cuenta con 69 instituciones, éstas absorben la mayor cantidad de los recursos que las y los hondureños aportan mediante el pago de impuestos. No obstante pese al tamaño del gobierno, la producción de bienes y servicios públicos es precaria, puesto que entre otras causas, existe duplicidad de funciones dentro de las instituciones que conforman la Administración Central, muchas de ellas creadas o suprimidas con cada cambio de gobierno, lo cual induce más debilidades en el gasto público y su vinculación con la planificación del desarrollo nacional.

Sumado a lo anterior, entre otros elementos la rigidez del presupuesto limita las asignaciones que pueden distribuirse en los sectores de salud y educación. Estas instituciones reciben cada vez una menor proporción del Presupuesto de la Administración Central, de tal manera que mientras que en 2009 la Secretaría de Salud recibió el 14.30 % y la Secretaría de Educación 31.76 %. En cambio al 2019 Salud se le asigna el 9.68 % y Educación 19.63 % del Presupuesto. Esta asignación está desvinculada con las necesidades y demandas tanto nacionales como a nivel regional. Cabe destacar que en contraposición el gasto en seguridad y defensa ha aumentado como proporción del Presupuesto Público. De tal manera que el Principal renglón presupuestario de egreso es el Servicio de la Deuda, para el 2019 serán más de L 35,500 millones, aproximadamente el 25% del total de Presupuesto de la Administración Central. Sumando las Secretarías de Defensa y Seguridad en el 2019, representan aproximadamente el 10% del Presupuesto de la Administración Central (más de L 15,000 millones).

Hasta el momento ha prevalecido la discrecionalidad y la opacidad en torno a la formulación del Presupuesto General de la República, esto se ha traducido en las normas de ejecución técnica, es decir, las Disposiciones Generales del Presupuesto se eleven (como ya hemos indicado antes) a una categoría de supra ley, dejando sin efecto otras leyes sectoriales e incluso la Constitución de la República, que además se han prestado como instrumento de corrupción.

Existe una desvinculación entre lo que se planifica contra las asignaciones para ejecutar programas y proyectos, esto restringe la capacidad del gasto público para alcanzar las metas y objetivos planteados en la planificación nacional. Por otro lado, el gasto público no ha contribuido a la reducción de la pobreza y desigualdades. La política fiscal afecta más el bolsillo de los más pobres (y estos representan más del 60 % de la población) puesto que la principal fuente de financiamiento son los ingresos provenientes del Impuesto Sobre la Venta.

Los informes del Tribunal Superior de Cuentas (TSC), son esencialmente descriptivos y generalizados, es decir, que no analizan el gasto público considerando rigurosamente las tres clasificaciones principales del gasto (administrativa, económica y funcional). Asimismo, carecen de recomendaciones concretas a los actores responsables del ciclo presupuestario.

Algunos Lineamientos de Propuesta

A lo largo del presente documento se ha observado que existen limitaciones y debilidades que afectan el uso del Presupuesto General de la República que por supuesto, afectan la gobernanza política del país. No obstante esto solamente significa que hay abundantes oportunidades para fortalecer la política presupuestaria y su ejecución. En este sentido a continuación se puntean algunas de las propuestas históricas del FOSDEH que aún siguen vigentes.

Es propicio incluir dentro del ciclo presupuestario procesos participativos más allá de los sectores tradicionales, incluyendo espacios regionales de discusión sobre el presupuesto, la política fiscal y el gasto público.

Las consideraciones en torno al Presupuesto Plurianual siguen vigentes, con la formulación de este presupuesto, así como con los mecanismos de vigilancia adecuados, constituyen una herramienta útil para mejorar el gasto público, así como para identificar la vigencia de largo plazo de programas y proyectos públicos.

Es necesario fortalecer tanto con la asignación de presupuesto como con capacitaciones al personal técnico de los entes de vigilancia del Presupuesto General de la República. El Tribunal Superior de Cuentas no podrá realizar a cabalidad su mandato como ente fiscalizador con recursos limitados y muy por debajo de su demanda, lo mismo aplica para el Ministerio Público y el resto de instituciones operadoras de justicia del Estado.

Las instituciones del Sector Público deben operar bajo lineamientos estratégicos, y orientados a proveer beneficios a la mayoría de la población, vinculados a una planificación científica y coherente con las capacidades del país y la población.

Resalta la importancia de no solo respetar el marco legal vigente, el orden de precedencia legal y los preceptos subyacentes del Presupuesto (es decir, la asignación eficiente y balanceada de recursos) sino también eliminar aquellas normativas que afectan la clasificación de los indicadores del Presupuesto como: deuda pública, déficit fiscal, entre otros.

Se debe reconocer que la deuda flotante implica un peligro latente para la estabilidad financiera del país. La suma es grande y se incrementa constantemente y puede prestar el escenario a que el país no pueda hacer frente con los ingresos ordinarios a consecuencia de un mayor déficit efectivo, lo más recomendable es convertir la deuda flotante en deuda oficial, evitando poner en peligro la economía del país en general, y la economía de los hogares en particular.

27

Algunos Lineamientos de Propuesta

A lo largo del presente documento se ha observado que existen limitaciones y debilidades que afectan el uso del Presupuesto General de la República que por supuesto, afectan la gobernanza política del país. No obstante esto solamente significa que hay abundantes oportunidades para fortalecer la política presupuestaria y su ejecución. En este sentido a continuación se puntean algunas de las propuestas históricas del FOSDEH que aún siguen vigentes.

Es propicio incluir dentro del ciclo presupuestario procesos participativos más allá de los sectores tradicionales, incluyendo espacios regionales de discusión sobre el presupuesto, la política fiscal y el gasto público.

Las consideraciones en torno al Presupuesto Plurianual siguen vigentes, con la formulación de este presupuesto, así como con los mecanismos de vigilancia adecuados, constituyen una herramienta útil para mejorar el gasto público, así como para identificar la vigencia de largo plazo de programas y proyectos públicos.

Es necesario fortalecer tanto con la asignación de presupuesto como con capacitaciones al personal técnico de los entes de vigilancia del Presupuesto General de la República. El Tribunal Superior de Cuentas no podrá realizar a cabalidad su mandato como ente fiscalizador con recursos limitados y muy por debajo de su demanda, lo mismo aplica para el Ministerio Público y el resto de instituciones operadoras de justicia del Estado.

Las instituciones del Sector Público deben operar bajo lineamientos estratégicos, y orientados a proveer beneficios a la mayoría de la población, vinculados a una planificación científica y coherente con las capacidades del país y la población.

Resalta la importancia de no solo respetar el marco legal vigente, el orden de precedencia legal y los preceptos subyacentes del Presupuesto (es decir, la asignación eficiente y balanceada de recursos) sino también eliminar aquellas normativas que afectan la clasificación de los indicadores del Presupuesto como: deuda pública, déficit fiscal, entre otros.

Se debe reconocer que la deuda flotante implica un peligro latente para la estabilidad financiera del país. La suma es grande y se incrementa constantemente y puede prestar el escenario a que el país no pueda hacer frente con los ingresos ordinarios a consecuencia de un mayor déficit efectivo, lo más recomendable es convertir la deuda flotante en deuda oficial, evitando poner en peligro la economía del país en general, y la economía de los hogares en particular.

28

Bibliografía

Banco Interamericano de Desarrollo (2018). Mejor gasto para mejores vidas: cómo América Latina y el Caribe puede hacer más con menos.

Constitución de la República de Honduras (1982)

FOSDEH (2011). Presupuesto 2012: Señales de alarma

FOSDEH (2013). Honduras: Aportes para un Plan de Rescate Una propuesta desde la esperanza

FOSDEH (2017). Prioridades y Rigidez del Presupuesto

FOSDEH (2018). Alerta Seguimiento y Evaluación del Gasto público en Seguridad y Defensa

FOSDEH (2012). Transparencia en la formulación presupuestaria más que una obligación, un deberInternational Budget Partnership (2017). Encuesta de Presupuesto Abierto 2017 Honduras.

Posas, M. y Del Cid, R. (1987). La Construcción del Sector Público y el Estado Nacional en Honduras 1876-1979. Editorial Universitaria Centroamericana.

Ley de Responsabilidad Fiscal

Ley General de Administración Pública

Ley Orgánica del Tribunal Superior de Cuentas

Liquidación del Presupuesto General de Ingresos y Egresos de la República de Honduras 2018

Secretaría de Finanzas (2019). Marco Macrofiscal de Mediano Plazo 2020-2029

Vega. S (2005). Inflexibilidades: rigideces y afectaciones presupuestarias y otros aspectos; experiencia Argentina. XXXII Seminario Internacional de Presupuesto Público

29

Capítulo 6ANEXOS

Fu

ente

: Ela

bo

rad

o p

or F

OS

DE

H c

on

dat

os

de

Mem

ori

as H

istó

rica

s d

e B

CH

y e

stad

os

Fin

anci

ero

de

las

Inst

ituci

on

es

De

ud

a F

lota

nte

de

l Go

bie

rno

20

13

-20

17

Mill

on

es

de

Dó

lare

s

Inst

ituci

on

es

20

13

2

01

4

20

15

2

01

6

20

17

2

01

8

Go

bie

rno

cen

tral

1

,05

0.7

7

89

4.6

4

85

5.5

2

1,5

20

.39

3

94

.2

27

3.4

7

Un

iver

sid

ades

Nac

ion

ales

1

3.7

5

28

.43

1

7.1

3

22

.18

2

3.5

8

3.5

1

Inst

ituto

s d

e S

egu

rid

ad S

oci

al

61

6.9

3

67

4.8

6

56

8.6

8

41

3.7

4

46

0.1

3

23

3.9

2

Em

pre

sas

pú

blic

as n

acio

nal

es

52

3.2

4

81

3.6

5

94

3.2

4

1,0

59

.73

9

27

.48

1

,13

2.3

0

Em

pre

sas

pú

blic

as fi

nan

cier

as n

o b

anca

ria

23

.67

1

.83

1

.02

1

.00

1

.51

0

.52

E

mp

resa

s P

úb

licas

fin

anci

eras

ban

caria