EL PROCESO DE GLOBALIZACION Y EL SISTEMA FINANCIERO … · EFECTOS NEGATIVOS DE LA GLOBALIZACION...

26

EL PROCESO DE GLOBALIZACION Y EL SISTEMA FINANCIERO DOMINICANO Facilitador: DARIS JAVIER CUEVAS, MA, MSc INTENDENTE GENERAL DE BANCOS

Transcript of EL PROCESO DE GLOBALIZACION Y EL SISTEMA FINANCIERO … · EFECTOS NEGATIVOS DE LA GLOBALIZACION...

EL PROCESO DE GLOBALIZACIONY

EL SISTEMA FINANCIERO DOMINICANO

Facilitador:DARIS JAVIER CUEVAS, MA, MSc

INTENDENTE GENERAL DE BANCOS

GLOBALIZACION Y MERCADOS FINANCIEROS

• La Globalización ha transformado sin precedentes los mercados financieros mundiales.

• Esa transformación se expresa con la creciente integración e interconexión entre las diferentes economías y la arquitectura financiera mundial.

• Los mercados financieros internacionales presentan en la actualidad un elevado grado de globalización, el cual se expresa con la reducción de las fronteras que se concretiza con el surgimiento de la interconexión de los diferentes mercados locales.

EL SISTEMA FINANCIERO• Conceptualmente se define como el conjunto de mercados e

instituciones que canalizan recursos desde las unidades económicas que poseen ahorro( personas física y jurídica) y que lo colocan a los prestatarios.

• Los sistemas financieros cumplen cuatro funciones fundamentales:

• Convertir el ahorro en inversión • Facilitan los flujos financieros haciendo posible el pago en

transacciones muy diversas en lugares físicos diferentes.• Sirven para transmitir y regular la política monetaria• Valorar los activos finanancieros.

GLOBALIZACION Y CARACTERISTICAS DE LOS MF

• Existen dos factores responsables de las profundas transformaciones en los mercados financieros:

• 1) La globalización impulsada por la desregulación y la libertad de movimientos de capitales.

• 2) El rápido progreso técnico en la telecomunicaciones y de la tecnología de la información y su aplicación en el mercado.

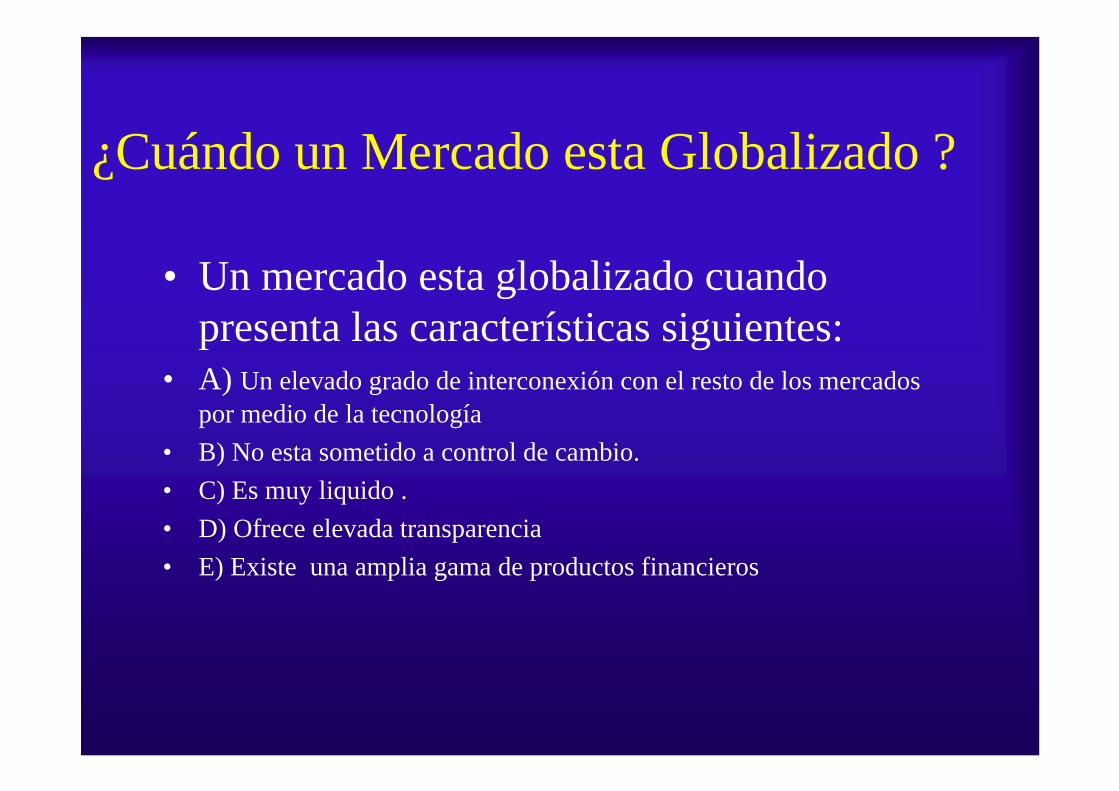

¿Cuándo un Mercado esta Globalizado ?

• Un mercado esta globalizado cuando presenta las características siguientes:

• A) Un elevado grado de interconexión con el resto de los mercados por medio de la tecnología

• B) No esta sometido a control de cambio.• C) Es muy liquido .• D) Ofrece elevada transparencia• E) Existe una amplia gama de productos financieros

EFECTOS POSITIVOS DE LA GLOBALIZACION FINANCIERA

• Un aumento del comercio y de la inversión internacional. • Una menor dependencia de la inversión del ahorro

nacional.

• Facilita la gestión de cartera

• Amplia la cobertura de riesgos a través de la innovación y la ingeniería financiera.

EFECTOS NEGATIVOS DE LA GLOBALIZACION FINANCIERA

• El especulador es el principal elemento del mercado ya que manipula los precios y se beneficia de las ganancias.

• La volatilidad siempre esta presente en el comportamiento del mercado.

• Amenaza permanente de riesgo sistémico

• Las políticas monetarias tienen una alta dependencia del contexto de los mercados internacionales.

BASILEA COMO EXPRESION DE LA GLOBALIZACION

EL COMITÉ DE BASILEA• Las normas de Basilea son lineamientos generales para la supervisión

prudencial o preventiva de las entidades financieras, propuestas por el comité de Basilea.

• La repetición notable de la insolvencia de las entidades bancarias en Alemania occidental y USA, así como la creciente internacionalización de la Banca crearon las condiciones para conformar un organismo internacional competente para supervisar la materia bancaria de los diferentes países.

• Basilea fue conformado por los presidentes de los Bancos Centrales del grupo de los diez( G-10) integrado por Bélgica, Canadá, Francia, Alemania, Italia, Japón, Luxemburgo, Holanda , Suecia, Suiza, Reino Unido y USA.

EL COMITÉ DE BASILEA• Desde su nacimiento adopta el nombre de comité de Basilea para la supervisión bancaria

por que se reúne en el Banco de pagos Internacional de Basilea, en Basilea, Suiza, que es donde se encuentra su secretaria.

• El BIS fue creado en 1930 para una adecuada cooperación monetaria mundial.

• El comité de Basilea se reunió por primera vez en febrero de 1975 donde se asumió la tarea de buscar métodos para mejorar los sistemas de advertencia oportuna para hacerle frente a los requerimientos bancarios del G-10.

• En ese año el comité de Basilea emitió el llamado concordato, donde se establecieron los principios que fundamentan que ninguna entidad bancaria debe escapar a mecanismo de supervisión y que esta sea adecuada

• Los países de America latina que se han sometido a las reglas de Basilea son: Argentina y el Salvador ( 1991), Ecuador y Republica Dominicana( 1992), Bolivia, México, Nicaragua, Perú y Venezuela( 1993), Colombia( 1994).

• Los demás países de America Latina han ido incorporándose posterior a estos.

EL COMITÉ DE BASILEA

• Naturaleza Jurídica• La naturaleza jurídica, dentro del contexto del derecho internacional,

del Comité de Basilea nos permite precisar que este no constituye una autoridad supranacional en materia de supervisión bancaria ya que sus criterios y recomendaciones carecen de fuerza coercitiva y vinculante para imponer normas.

• El comité de Basilea es un organismo internacional creados por varios Estados por lo que de lo que se trata de algo convencional y que cada país adopta su legislación el espíritu de Basilea en procura de llevar a cabo las mejores practicas bancarias através de una Supervisión efectiva.

Los objetivos de los Principios Básicos

• El Comité, en colaboración con otros supervisores, elaboró en 1997 los “Principios Básicos de Basilea”con el fin de:

– Establecer unos estándares mínimos y necesarios para que la supervisón bancaria de un país se pueda considerar efectiva.

– Establecer una norma que permite medir la calidad de los sistemas de supervisión e indicar aquellas áreas que necesiten fortalecimiento.

¿Qué son los Principios Básicos?

• Los Principios son un mínimo exigente. El Comité quiere poner el listón alto con el fin de fortalecer la supervisión bancaria. De este modo los Principios contribuyen a favorecer (pero no garantizar) la estabilidad financiera y el crecimiento sostenido de la economía.

• Los Principios están pensados para tener aplicabilidad universal. Por tanto, no ofrecen “recetas”, sino que dejan a la discreción de cada supervisor el modo de alcanzar su cumplimiento de acuerdo con las diferentes circunstancias nacionales.

• Los Principios son un marco único. No hay versiones “light”. El mismo marco es relevante para todas las economías, con independencia de su grado de desarrollo.

El reparto de funciones entre la emisión y evaluación de los Principios Básicos

• Con el tiempo, los Principios Básicos se han convertido, de hecho, en la norma internacional en materia de supervisión bancaria, y el Comité está comprometido a mantenerla plenamente vigente.

• También con el tiempo, el FMI y el Banco Mundial se han perfilado como los principales organismos encargados de la evaluación de su cumplimiento, fundamentalmente a través de sus misiones de FSAP.

• El Comité colabora estrechamente con el FMI y Banco Mundial,

¿Por qué era necesaria la revisión?

• Desde 1997, los sistemas de supervisión han evolucionadosignificativamente. enfoques de supervisión en base al riesgo, supervisón consolidada, gobierno corporativo del regulador, etc.

• Así mismo, nuevas normas internacionales han profundizado en algunas áreas prudenciales. Cabe destacar Basilea II, pero también otros avances en la administración de riesgos, contabilidad, conglomerados financieros, funciones de cumplimiento, gobierno corporativo del banco.

• En el terreno práctico, la experiencia ganada en los más de 100 ejercicios de evaluación conducidos sobre todo por el FMI y Banco Mundial en sus misiones de FSAP, han puesto de manifiesto la necesidad de incorporar nuevos estándares internacionales en supervisón y regulación.

Objeto de la RevisiónMejorar la mediciMejorar la medicióón del riesgo a travn del riesgo a travéés de tres pilaress de tres pilaresTres Pilares:

• Requerimientos mínimos de capital→ (Idoneidad del capital: Nivel Mínimo de Gestión)→ Calificadoras externas Vs rating internos.

• Revisión de la adecuación del capital por parte de los supervisores• La disciplina del mercado.Observaciones y críticas al acuerdo propuesto.

Un Nuevo Marco para la AdecuaciUn Nuevo Marco para la Adecuacióón de Capitaln de Capital

DIFERENCIA ENTRE BASILEA I Y II

• La diferencia entre Basilea I Basilea II esta dada en que Basilea I se concentro en la necesidad de que las instituciones bancarias tuvieran un mínimo de patrimonio propio para enfrentar los riesgos de sus activos, ósea, el 8%, hoy 10%.

• Por su parte Basilea II introduce un enfoque con una visión integral de la administración del riesgo, ósea, haciendo una medición global de los riesgos a que se exponen las entidades bancarias.

IMPACTO DE LA GLOBALIZACION

• EL GOBIERNO CORPORATIVO

1.- IMPORTANCIA DE UN BUEN GOBIERNO CORPORATIVO

QUE OBJETIVO TIENE EL GOBIERNO CORPORATIVO?

“El gobierno corporativo no tiene más objetivo que fortalecer la confianza, suministrando instrumentos de

salvaguardia y supervisión aptos para alinear los incentivos de los insiders (el equipo directivo y el grupo de control) con los intereses de los outsiders (los accionistas minoritarios y proveedores de financiamiento externo)”.

1.- IMPORTANCIA DE UN BUEN GOBIERNO CORPORATIVO

PORQUE EL GC SE HA CONVERTIDO EN UN TEMA CLAVE?

• Fuerte presión por escándalos para muchas empresas y reguladores• Los interesados solicitan más y mejor exposición de información• La confianza de los inversores está en su punto más bajo• Los reguladores establecen normas más estrictas• Aumenta la responsabilidad de los funcionarios y directores de

sociedades • Los errores dañan la reputación, credibilidad y la capacidad de

realizar negocios

1.- IMPORTANCIA DE UN BUEN GOBIERNO CORPORATIVO

QUE SIGNIFICA HOY HABLAR DE UN BUEN GC?

• No sólo se trata de leyes y reglamentaciones (marco institucional), sino de hacer lo correcto para los accionistas y otros interesados

• Es un concepto más amplio que los Directorios y Comités de Auditoria; se extiende por toda la organización, incluye elementos de control interno, ética, distintas funciones de riesgo, políticas y procedimientos, auditoría interna y auditoría externa

• Exige transparencia en la exposición, comunicación efectiva, medición contable adecuada, y responsabilidad como elementos esenciales del buen gobierno corporativo

1.- IMPORTANCIA DE UN BUEN GOBIERNO CORPORATIVO

Claves

Comité de Auditoría sólidoComité de Auditoría sólido

Código de ÉticaCódigo de Ética

Marco de Control InternoMarco de Control Interno

Gestión de Riesgos EfectivaGestión de Riesgos Efectiva

Auditoría Interna EfectivaAuditoría Interna Efectiva

TransparenciaTransparencia

I Directorio Independiente I Directorio Independiente Auditoría ExternaIndependiente

1.- IMPORTANCIA DE UN BUEN GOBIERNO CORPORATIVO

QUE MEDIMOS AL HABLAR DE UN BUEN GC?• Directorio independiente y efectivo • Comité de Auditoría fuerte y muy capacitado• Comité de Remuneraciones que armonice la compensación de los ejecutivos

con el valor de los accionistas• Comité de Designación que asegure un gobierno efectivo del Directorio• Un marco sólido de control interno • Código de ética /Mejores Prácticas• Políticas y procedimientos claros y que se cumplan en la práctica• Gestión de riesgo efectiva en la empresa • Función de auditoría interna eficiente y con buenos recursos• Auditoría externa independiente y efectiva• Información transparente (cuantitativa y cualitativamente), comunicación

efectiva y sistemas para asegurar una asignación de responsabilidad efectiva.

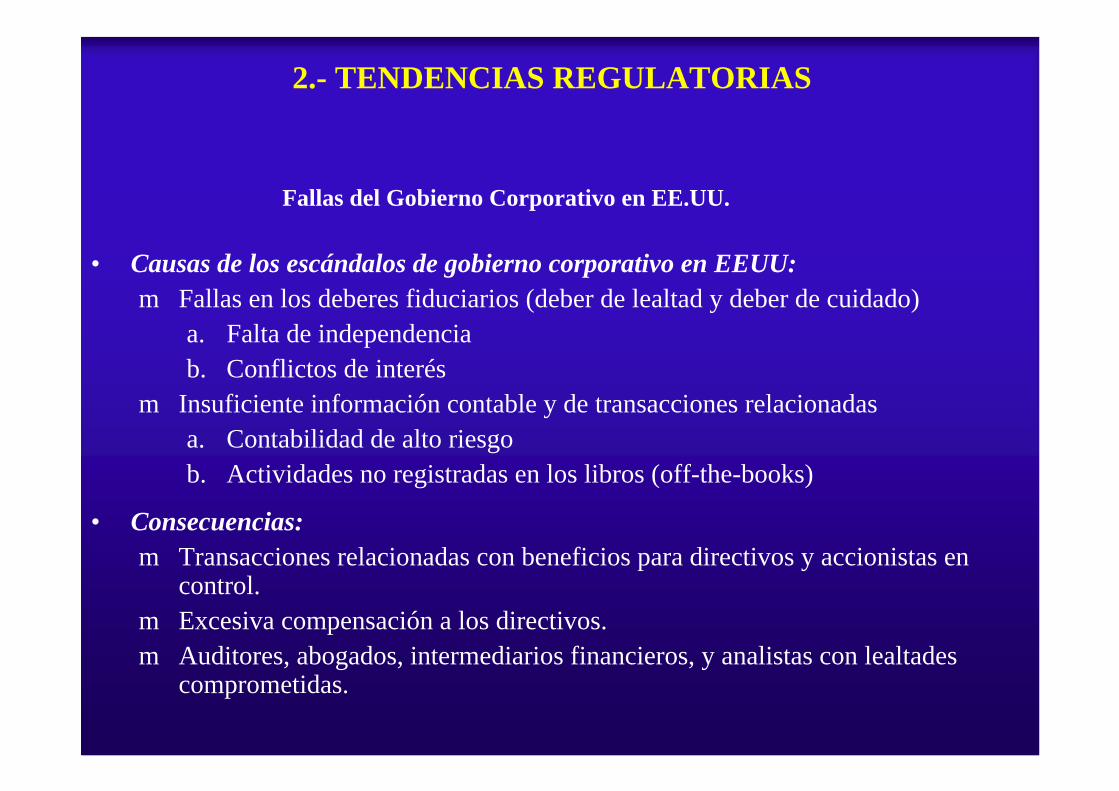

2.- TENDENCIAS REGULATORIAS

Fallas del Gobierno Corporativo en EE.UU.

• Causas de los escándalos de gobierno corporativo en EEUU:m Fallas en los deberes fiduciarios (deber de lealtad y deber de cuidado)

a. Falta de independencia b. Conflictos de interés

m Insuficiente información contable y de transacciones relacionadasa. Contabilidad de alto riesgob. Actividades no registradas en los libros (off-the-books)

• Consecuencias:m Transacciones relacionadas con beneficios para directivos y accionistas en

control.m Excesiva compensación a los directivos.m Auditores, abogados, intermediarios financieros, y analistas con lealtades

comprometidas.

2.- TENDENCIAS REGULATORIAS

Impacto de los Escándalos Corporativos en los EEUU

Los escándalos corporativos en los Estados Unidos generaron una reacción en el sistema regulatorio de mercados (Sarbanes-Oxley Act, NYSE & Regulaciones de NASDAQ, etc..)

Impacto del nuevo conjunto de reglas:

1. Concientización de la importancia del Gobierno Corporativo:GC necesita reforma continuamenteAumentó el estándar en muchas áreasHa enfocado el trabajo en dos áreas:

Prácticas contables y auditoría Conflictos de Interés, particularmente relevante para países con alto grado de concentración accionaria.

Iniciativas de GC en otros países han sido revitalizadas y aceleradas.

2.- TENDENCIAS REGULATORIAS

Impacto de los Escándalos Corporativos en los EEUU

Impacto del nuevo conjunto de reglas:

2. Exportación de regulación “de facto” para:Empresas extranjeras con ADRsEmpresas que reportan bajo el Acta de SEC

216 empresas latinoamericanas cotizan en la bolsa de los EE.UU. (OTC incluido):

88 empresas latinoamericanas cotizan en NYSE5 empresas latinoamericanas cotizan en NASDAQ