IMPACTOS Y DESAFIOS EN LAS ADUANAS DE LOS TLC Y ACUERDOS COMERCIALES

Info

rme

Espe

cial

VIII-1

VIII

informe especial

C o n t e n i d o

glosario comercio internacional

el tlc y la nueva ley general de aduanas (parte iii) ............................. Viii-1

................................................................................................................................................................... Viii-4

Ficha Técnica

Autor : Srta. Cintya Sharon Araujo Mattos

Título : El TlC y la Nueva ley General de Aduanas (Parte III)

Fuente : Actualidad Empresarial, Nº 177 - Segunda Quincena de Febrero 2009

El Tlc y la Nueva ley General de Aduanas (Parte III)

c. Destinación y despacho aduanero de las mercancías

Se denomina despacho aduanero al cumplimiento del conjunto de formalidades aduaneras necesarias para que las mercancías sean some-tidas a un régimen aduanero y se

En este aspecto se ha dado un cambio transcendental para nuestros procesos aduaneros, puesto que se estará pasando de una destinación posterior a la llegada de la mercancía a tener que solicitarla a priori de la llegada del medio de trans-porte a nuestro territorio.

Si bien es cierto que ya se venía tra-bajando con un sistema de despacho anticipado14 que permitía la numeración de la DUA antes de la llegada de la mer-cancía siempre y cuando se encuentren consignadas a un mismo destinatario, e incluso habilitaba el derecho a trans-portarlas directamente a los almacenes

14 ElprocedimientoespecíficoparaelsistemaanticipadodedespachoaduanerofueaprobadaporResoluciónN°0246-2008/SUNAT/A.

entiende por destinación aduanera a la manifestación de la voluntad del declarante mediante la cual se indica el régimen aduanero al que será sometida la mercancía que se encuentra bajo potestad aduanera.

Tal y como lo señala el artículo 131º de la nueva Ley, las declaraciones se tramitan bajo tres modalidades de despacho aduanero, es así que tenemos al despacho anticipado, urgente y el despacho excepcional. En cualquiera de las modalidades señaladas, el régimen culminará dentro de los tres meses de iniciado (contados a partir de la fecha de la destinación aduanera).

del importador o consignatario,15 este sistema de despacho era el menos uti-lizado respecto al total de despachos anuales que se realizaba en aduanas, siendo el despacho normal el que mayor frecuencia presentaba en las operaciones aduaneras.

La nueva Ley pretende hacer del despa-cho anticipado el sistema de despacho más utilizado, dejando para los casos excepcionales lo que hoy se viene llaman-do como despacho normal (destinación después de la llegada de la mercancía).

Es así que mientras la anterior norma aceptaba el trámite de la declaración

15 LaResoluciónN°076-2006/SUNAT/Aestablecelosrequisitosparaundespachoanticipadocontrasladoallocaldelimportador.

de mercancías sólo a aquellas que se encuentren en territorio aduanero, otor-gando un plazo de treinta días a partir del término de la descarga para solicitar su destinación; en contraste a ello, la nueva Ley establece como regla general que la destinación aduanera de las mercancías se realice dentro del plazo de quince días calendario antes de la llegada del medio de transporte y, de manera excepcional, se podrá solicitar hasta treinta días calen-darios posteriores a la fecha del término de la descarga.16

Es preciso mencionar que el artículo 132° de la nueva Ley establece que para que las mercancías puedan sujetarse al des-pacho anticipado las mercancías deben arribar en un plazo no superior a quince días calendario contados a partir de la fecha de numeración de la declaración. En caso de que la mercancía arribe en un plazo mayor, el despacho se realizará bajo la modalidad de despacho excepcional.

Otro punto importante es la validación de los medios electrónicos como documen-tación válida para la solicitud del destino aduanero que tendrá nuestra mercancía, la nueva Ley también menciona que en caso ocurra alguna discrepancia en los datos presentados por los operadores de comercio exterior con los de la SUNAT, se presumirán como correctos los de la autoridad aduanera.

Para facilitar el despacho anticipado de las mercancías que llegan a nuestro país, la nueva LGA introduce el concepto de las resoluciones anticipadas que tiene por objeto determinar (para un caso particular) la aplicación de la normativa técnica y tributaria aduanera, relacio-nada con la clasificación arancelaria de las mercancías, criterios de valoración aduanera, devoluciones, suspensiones y exoneraciones de aranceles, etc.17

16 Artículo130°delanuevaLGA.17 EltítuloIIdelaseccióndécimadelReglamentodelaNuevaLGAqueversasobre losprocedimientosaduanerosy las resoluciones

N° 177 segunda Quincena - febrero 2009

Envíos de urgencia y de socorro (detallado en los Arts. 231º y 232º del Reglamento de la nueva LGA).

Despacho urgente

La destinación podrá ser solicitada hasta treinta días calendario posterio-res a la fecha del término de la descarga.

Despacho excepcional

La destinación aduanera es solicitada dentro del plazo de quince días calendario antes de la llegada del medio de transporte.

Despacho anticipado

Informe Especial

Instituto PacíficoVIII-2

VIII7. Régimen Tributario Aduanero 7.1. Nacimiento de la Obligación

Tributaria Aduanera Si comparamos los supuestos señalados en el artículo 12º de la anterior LGA con lo señalado en el artículo 140º de la nueva Ley, encontraremos que no existe mayor modificación que el reemplazo de la nueva nomenclatura para cada uno de los regímenes indicados en el citado artículo.

Veamos que nos dice en el artículo 140º de la nueva LGA:

“Laobligacióntributarianace:a) Enlaimportaciónparaelconsumo,enlafechadenumeracióndeladeclaración.

b) Eneltrasladodemercancíasdezonasdetributaciónespecialazonasdetributa-cióncomún,enlafechadepresentacióndelasolicituddetraslado.

c) En la transferenciademercancías im-portadasconexoneraciónoinafectacióntributaria,enlafechadepresentacióndelasolicituddetransferencia.

d) Enlaadmisióntemporalparareexpor-taciónenelmismoestadoyadmisióntemporalparaperfeccionamientoactivo,enlafechadenumeracióndeladeclara-ciónconlaquesesolicitóelrégimen”.

Sin embargo, al analizar el supuesto que da origen a la obligación tributaria en la importación definitiva (importación para el consumo), notamos que la fecha de numeración de la declaración de im-portación varía de acuerdo al modo de despacho que se esté utilizando y la exi-gibilidad de la obligación tributaria adua-nera variará también si el importador ha conformado la garantía correspondiente para asumir sus obligaciones.

7.2 . Base Imponible Detallado en el artículo 142° de la nueva LGA, la base imponible para la aplicación de los derechos arancelarios se determina conforme al sistema de valoración vigente.

Las normas de valoración aduanera18 nos indican que forman parte del valor en aduana todos los gastos incurridos hasta el lugar de importación con excepción de los gastos de descarga y manipulación en el puerto o lugar de importación, siempre que se distingan de los gastos totales de transporte.

El gasto de transporte, aceptado para la determinación del valor en aduana de las mercancías importadas, comprende todos aquellos gastos que permiten poner la mercancía en el lugar de importación, sin perjuicio de quien reciba o efectúe el anticipadas, entra en vigencia recién a partir del 1de enerode2010.

18 El Acuerdo relativo a la Aplicación del Artículo VII del AcuerdoGeneralsobreArancelesAduanerosyComerciode1994(denomi-nado“AcuerdodelValordelaOMC”o“elAcuerdo”),aprobadoporResoluciónLegislativaNº26407,publicadoel18-12-94.

pago. El concepto de transporte también incluye los gastos conexos pagados por el transporte de las mercancías hasta el puerto o lugar de importación y cargos adicionales al flete.19 Sin embargo, de acuerdo a la legislación de valoración aduanera, este valor puede ser ajustado; en caso la autoridad adua-nera proceda a ajustar el valor declarado por el importador,20 este nuevo valor en aduana corresponde a la nueva base imponible para la determinación del total de adeudos aduaneros.

La tasa de derechos arancelarios que se aplica sobre el valor en aduana (base imponible) corresponde a la indicada por el Arancel de Aduanas21 de acuerdo a la

Es necesario tener en cuenta el concepto de “recargos” al momento de naciona-lizar la mercancía que estamos impor-tando, en tanto que el artículo 2º de la nueva LGA, menciona que son todas las obligaciones de pago diferentes a las que componen dicha deuda relacionadas con el ingreso y la salida de mercancías.

subpartida arancelaria correspondiente. En lo que respecta a los demás impuestos aplicables, el mencionado artículo indica que se aplicarán conforme a las normas propias de cada uno de ellos

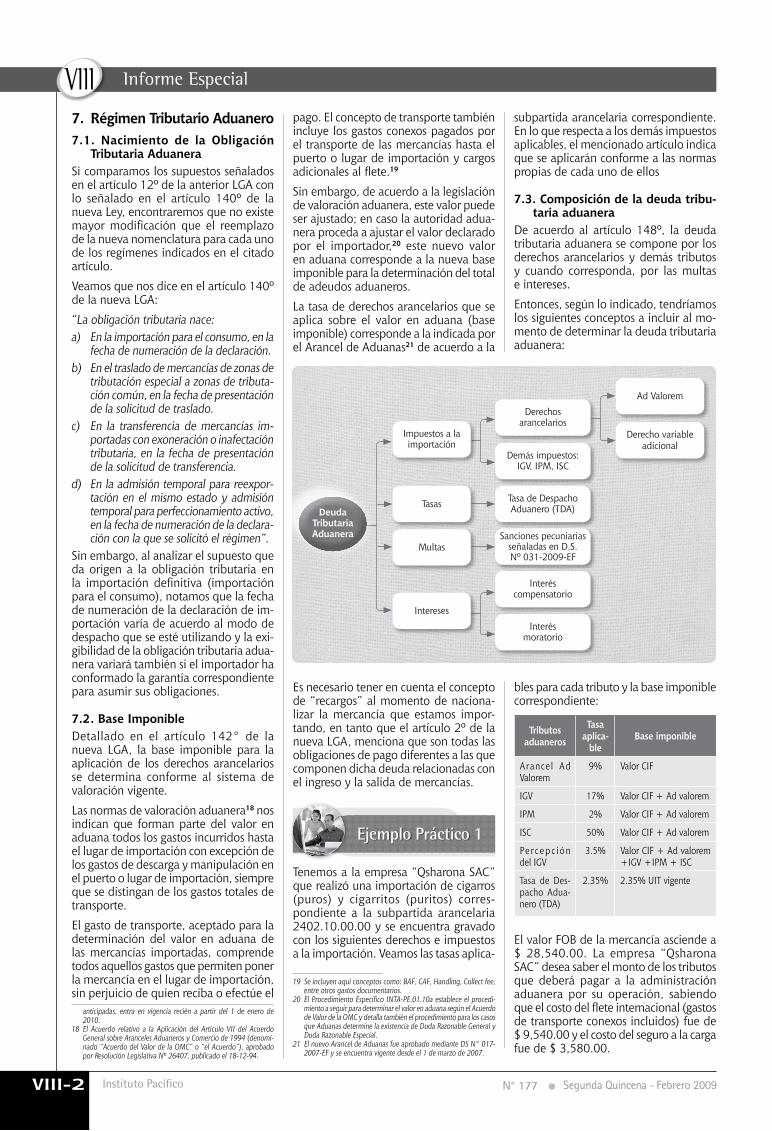

7.3. Composición de la deuda tribu-taria aduanera

De acuerdo al artículo 148º, la deuda tributaria aduanera se compone por los derechos arancelarios y demás tributos y cuando corresponda, por las multas e intereses.

Entonces, según lo indicado, tendríamos los siguientes conceptos a incluir al mo-mento de determinar la deuda tributaria aduanera:

Ejemplo Práctico 1

Tenemos a la empresa “Qsharona SAC” que realizó una importación de cigarros (puros) y cigarritos (puritos) corres-pondiente a la subpartida arancelaria 2402.10.00.00 y se encuentra gravado con los siguientes derechos e impuestos a la importación. Veamos las tasas aplica-

bles para cada tributo y la base imponible correspondiente:

El valor FOB de la mercancía asciende a $ 28,540.00. La empresa “Qsharona SAC” desea saber el monto de los tributos que deberá pagar a la administración aduanera por su operación, sabiendo que el costo del flete internacional (gastos de transporte conexos incluidos) fue de $ 9,540.00 y el costo del seguro a la carga fue de $ 3,580.00.

Tributos aduaneros

Tasa aplica-

bleBase imponible

Arancel Ad Valorem

9% Valor CIF

IGV 17% Valor CIF + Ad valorem

IPM 2% Valor CIF + Ad valorem

ISC 50% Valor CIF + Ad valorem

Percepc ión del IGV

3.5% Valor CIF + Ad valorem +IGV +IPM + ISC

Tasa de Des-pacho Adua-nero (TDA)

2.35% 2.35% UIT vigente

N° 177 segunda Quincena - febrero 2009

Derecho variable adicional

Interésmoratorio

Interéscompensatorio

Tasa de DespachoAduanero (TDA)

Demás impuestos:IGV, IPM, ISC

Derechos arancelarios

Sanciones pecuniarias señaladas en D.S. Nº 031-2009-EF

Ad Valorem

Impuestos a la importación

Tasas

Multas

Intereses

Deuda Tributaria Aduanera

19 Seincluyenaquíconceptoscomo:BAF,CAF,Handling,Collectfee,entreotrosgastosdocumentarios.

20 ElProcedimientoEspecíficoINTA-PE.01.10aestableceelprocedi-mientoaseguirparadeterminarelvalorenaduanasegúnelAcuerdodeValordelaOMCydetallatambiénelprocedimientoparaloscasosqueAduanasdeterminelaexistenciadeDudaRazonableGeneralyDudaRazonableEspecial.

21 ElnuevoAranceldeAduanasfueaprobadomedianteDSN°017-2007-EFyseencuentravigentedesdeel1demarzode2007.

VIII-3Actualidad Empresarial

Área Comercio Internacional VIII

Ahora que tenemos el valor CIF de la mercancía, podemos empezar el cálculo de los tributos aduaneros que deberá liquidar la empresa “Qsharona SAC”. Para poder hallar la obligación tributaria correspondiente a cada tributo aduanero, debemos multiplicar la tasa aplicable por la base imponible establecida por ley para cada tributo en particular, es así que tenemos:

Como podemos observar, la empresa importadora “Qsharona SAC” deberá cancelar un total de $35,165.31 como monto total de adeudos aduaneros, la correcta y oportuna liquidación de esta deuda le permitirá nacionalizar los cigarros (puros) y cigarritos (puritos) que viene importando.

El monto de la operación que asciende a $76,825.31 servirá como base para hallar el monto de la percepción a las importaciones.

7.4. Aplicación de los derechos aran-celarios

Tal y como lo señala el artículo 143º de la nueva Ley, los derechos arancelarios y demás impuestos que graven la impor-tación de un determinado bien serán los vigentes a la fecha del nacimiento de la obligación tributaria aduanera. Sin embargo, para aquellos casos en los que

Solución: En primer lugar, debemos hallar el valor en aduanas, es decir, el valor CIF de los cigarros (puros) y cigarritos (puritos) im-portados; para ello sumaremos el valor FOB más los costos correspondientes al flete y el seguro que cubrieron la mer-cancía para poder hallar el valor CIF, es decir, de la base imponible.

Recordemos que para efectos de aplicar la nueva legislación aduanera, el Art. 212° del Reglamento acepta como garantías a la Fianza, la Póliza de Caución y la garantía nominal. Estas garantías pueden ser globales o específicas, siendo las globales aque-llas que aseguran el cumplimiento de las obligaciones a más de una declaración y cuentan con un plazo no mayor a un año; y las garantías específicas aquellas que aseguran el cumplimiento de las obligaciones derivadas de una sola declaración o solicitud de régimen aduanero, siendo su plazo no mayor a los tres meses.

b) En la admisión temporal para re-exportación en el mismo estado y en la admisión temporal para perfeccionamiento activo

Considerando que ambos regíme-nes implican la constitución de una garantía que asegure los derechos arancelarios y demás impuestos aplicables a la importación para el consumo y recargos de corresponder a la mercancía que se está admitien-do temporalmente, la nueva Ley

establece que los plazos permitidos para cada uno de estos regímenes son contados a partir de la fecha del levante.

En este sentido, la Ley indica que la obligación tributaria aduanera se hace exigible a partir del día siguiente del vencimiento del plazo autorizado por la autoridad aduanera para la conclusión del régimen.

c) En el traslado de mercancías de zonas de tributación especial a zonas de tributación común

Para estos casos donde la obligación tributaria nace en la fecha de pre-sentación de la solicitud de traslado, la deuda aduanera se hace exigible a partir del cuarto día siguiente de notificada la liquidación por la auto-ridad aduanera.

d) En la trasferencia de mercancías importadas con exoneración o inafectación tributaria

En la transferencia de este tipo de mercancías, la obligación tributaria nace en la fecha de presentación de la solicitud de transferencia y la obligación tributaria aduanera se hace exigible, a partir del cuarto día siguiente de notificada la liquidación por la autoridad aduanera.

Tributo aduanero

Tasa aplica-

ble

Base imponi-

ble

Monto resultante

($)

Arancel Ad Valorem

9% 41660 3,749.4

IGV 17% 45409.4 7,719.598

IPM 2% 45409.4 908.188

ISC 50% 45409.4 2,2704.7

Tasa de Despacho Aduanero (TDA)

2.35% 3550 83.425

Monto de la operación 76,825.31

Total de tributos a cancelar 35,165.31

una norma legal aumente los derechos arancelarios para aquellas mercancías que se encuentren en alguno de los siguientes casos:14

- Que hayan sido adquiridas antes de su entrada en vigencia, acreditando mediante carta de crédito confirmada e irrevocable, orden de pago, giro, transferencia o cualquier otro do-cumento canalizado por el sistema financiero nacional que pruebe el pago o compromiso de pago corres-pondiente.

- Que se encuentren embarcadas con destino al país, antes de la entrada en vigencia, probado mediante el documento de transporte correspon-

Régimen aduanero

Sistema de despacho

Anticipado Excepcional

Sin garantía Con garantía Sin garantía Con garantía

Impor-tación para el

consumo

La obligación tri-butaria aduanera se hace exigible a partir del día ca-lendario siguiente de la fecha del término de la des-carga.

De estar garantizada la obligación tributaria aduanera, la exigibili-dad es a partir del vigé-simo primer día calen-dario del mes siguiente a la fecha del término de la descarga.

La obligación tri-butaria aduanera es exigible a partir del día calendario siguiente a la fecha de la numeración de la declaración.

Será exigible a partir del vigésimo primer día calendario del mes siguiente a la fecha de la numeración de la declaración, siem-pre y cuando se haya constituido la garantía correspondiente.

N° 177 segunda Quincena - febrero 2009

diente emitido antes de la entrada en vigencia de la norma.

- Que se encuentren en zona primaria y no hayan sido destinadas a algún régimen aduanero antes de la entrada en vigencia de la norma.

No será aplicable el aumento establecido en aquella norma legal para aquellas mercancías que se encuentren en alguno de los supuestos señalados, siempre y cuando se presenten los documentos probatorios correspondientes.

7.5. Exigibilidad de la obligación tributaria

a) En la importación para el consumo

14 SupuestosseñaladosenelArt.144°delaLey,complementadoporelArt.208°delReglamento.AmbostienensuantecedenteenelArt.14°delTUOdelaanteriorLGAyenelArt.18ºdesurespectivoReglamento.

FOB FLETE SEGURO CIF

$ 28,540.00 + $ 9,540.00 + $3,580.00 = $41,660

Informes Especiales

Instituto PacíficoVIII-4

VIII

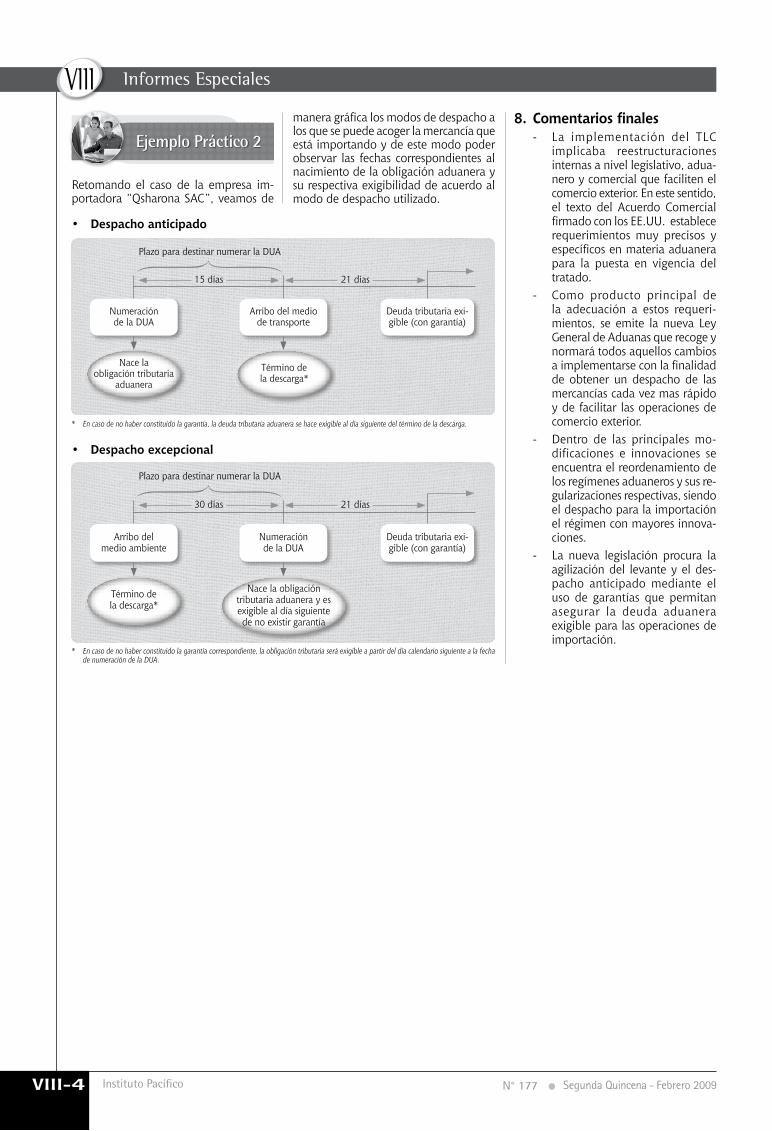

Retomando el caso de la empresa im-portadora “Qsharona SAC”, veamos de

8.Comentariosfinales- La implementación del TLC

implicaba reestructuraciones internas a nivel legislativo, adua-nero y comercial que faciliten el comercio exterior. En este sentido, el texto del Acuerdo Comercial firmado con los EE.UU. establece requerimientos muy precisos y específicos en materia aduanera para la puesta en vigencia del tratado.

- Como producto principal de la adecuación a estos requeri-mientos, se emite la nueva Ley General de Aduanas que recoge y normará todos aquellos cambios a implementarse con la finalidad de obtener un despacho de las mercancías cada vez mas rápido y de facilitar las operaciones de comercio exterior.

- Dentro de las principales mo-dificaciones e innovaciones se encuentra el reordenamiento de los regímenes aduaneros y sus re-gularizaciones respectivas, siendo el despacho para la importación el régimen con mayores innova-ciones.

- La nueva legislación procura la agilización del levante y el des-pacho anticipado mediante el uso de garantías que permitan asegurar la deuda aduanera exigible para las operaciones de importación.

• Despachoexcepcional

Ejemplo Práctico 2

N° 177 segunda Quincena - febrero 2009

manera gráfica los modos de despacho a los que se puede acoger la mercancía que está importando y de este modo poder observar las fechas correspondientes al nacimiento de la obligación aduanera y su respectiva exigibilidad de acuerdo al modo de despacho utilizado.

• Despachoanticipado

* Encasodenohaberconstituidolagarantía,ladeudatributariaaduanerasehaceexigiblealdíasiguientedeltérminodeladescarga.

Numeración de la DUA

Arribo del medio de transporte

Deuda tributaria exi-gible (con garantía)

Nace la obligación tributaria

aduanera

Término dela descarga*

Plazo para destinar numerar la DUA

15 días 21 días

Arribo del medio ambiente

Numeraciónde la DUA

Deuda tributaria exi-gible (con garantía)

Término dela descarga*

Nace la obligación tributaria aduanera y es exigible al día siguiente de no existir garantía

Plazo para destinar numerar la DUA

* Encasodenohaberconstituidolagarantíacorrespondiente,laobligacióntributariaseráexigibleapartirdeldíacalendariosiguientealafechadenumeracióndelaDUA.

30 días 21 días