ELEMENTOS TÉCNICOS DEL SEGURO

24

UTPL. Wehrli Pérez C. 1 UTPL. Wehrli Pérez C. EL SEGURO Principales elementos técnicos del seguro: Suma Asegurada Tasa Prima Indemnización

-

Upload

lucio-cuenca -

Category

Documents

-

view

1.165 -

download

2

Transcript of ELEMENTOS TÉCNICOS DEL SEGURO

5/17/2018 ELEMENTOS T CNICOS DEL SEGURO - slidepdf.com

http://slidepdf.com/reader/full/elementos-tecnicos-del-seguro 1/24

UTPL. Wehrli Pérez C. 1UTPL. Wehrli Pérez C.

EL SEGURO

Principales elementos

técnicos del seguro:Suma Asegurada

Tasa

Prima

Indemnización

5/17/2018 ELEMENTOS T CNICOS DEL SEGURO - slidepdf.com

http://slidepdf.com/reader/full/elementos-tecnicos-del-seguro 2/24

UTPL. Wehrli Pérez C. 2UTPL. Wehrli Pérez C.

LA SUMA ASEGURADA

La suma asegurada es el valor atribuido por elAsegurador a los bienes cubiertos por la póliza yrepresenta el límite máximo de la indemnización apagar por el Asegurador en cada siniestro.

La suma asegurada coincide con el valor propuestopor el Asegurado en la solicitud para contratar unseguro.

Cuando queremos asegurar algo le damos unavaloración que consideramos equivalente al valorque nos costaría reponer esa misma cosa sí leocurriera un siniestro. De una forma muy simple eseso a lo que se denomina suma asegurada.

5/17/2018 ELEMENTOS T CNICOS DEL SEGURO - slidepdf.com

http://slidepdf.com/reader/full/elementos-tecnicos-del-seguro 3/24

UTPL. Wehrli Pérez C. 3UTPL. Wehrli Pérez C.

LA SUMA ASEGURADA

Dicha valoración deberá estar basada en criteriosobjetivos y reales, quedando fuera de lugar elenriquecimiento injusto del Asegurado aldesproporcionar la suma asegurada con la realidad.

La determinación del valor asegurable en elmomento de contratar un seguro es muy importante,ya que dependerá de cómo se determinó este valorpara que la indemnización sea coherente con lapérdida y no desproporcionada a ella (infraseguro osobreseguro).

5/17/2018 ELEMENTOS T CNICOS DEL SEGURO - slidepdf.com

http://slidepdf.com/reader/full/elementos-tecnicos-del-seguro 4/24

UTPL. Wehrli Pérez C. 4UTPL. Wehrli Pérez C.

EL VALOR ASEGURABLE

Existen diferentes modalidades al momento de lacontratación del seguro, de establecer el ValorAsegurado. A estas modalidades se les llama valorasegurable.

Valor Comercial

Valor Real

Valor nuevo o de reposición

Valor de reposición a nuevo

5/17/2018 ELEMENTOS T CNICOS DEL SEGURO - slidepdf.com

http://slidepdf.com/reader/full/elementos-tecnicos-del-seguro 5/24

UTPL. Wehrli Pérez C. 5UTPL. Wehrli Pérez C.

EL VALOR COMERCIAL

El de las cosas destinadas al comercio, cuya nociónes variable según las circunstancias:

Para el Productor Agricultor es el valor que habríapercibido si hubiese vendido sus productos el día del

siniestroPara el comerciante intermediario es el valor de

compra el día del siniestro

Para el fabricante es el precio corriente de las

materias primas el día del siniestro, aumentando losgastos de fabricación y una parte proporcional de losgastos generales. Costo ajustado de producción.

5/17/2018 ELEMENTOS T CNICOS DEL SEGURO - slidepdf.com

http://slidepdf.com/reader/full/elementos-tecnicos-del-seguro 6/24

UTPL. Wehrli Pérez C. 6UTPL. Wehrli Pérez C.

EL VALOR REAL

Este sistema permite asegurar el bien a su valoreconómico según el tiempo de uso u obsolescencia.Este concepto se mantiene incluso al momento deque ocurra un siniestro.

Suma asegurada = Valor real al momento de la suscripciónValor de la pérdida = Valor real al momento del siniestro

Es el valor de nuevo deducido el demérito.

En cuánto a los edificios, es el valor normal de

reconstrucción el día del siniestro, deducida suvetustez sin considerarse el terreno.

5/17/2018 ELEMENTOS T CNICOS DEL SEGURO - slidepdf.com

http://slidepdf.com/reader/full/elementos-tecnicos-del-seguro 7/24

UTPL. Wehrli Pérez C. 7UTPL. Wehrli Pérez C.

EL VALOR NUEVO O DEREPOSICIÓN

Este sistema se diferencia del Valor Real del Bien enque la reposición, reconstrucción o sustitución del bienasegurado por indemnización es Valor de compra de unbien en estado de nuevo y en su lugar de venta en unmomento determinado.

Para aplicar este concepto se debe declarar el valornuevo o de reposición de bienes de igualescaracterísticas.

Suma asegurada = Valor nuevo o de reposición

Valor de la pérdida = Mínimo entre valor de reposicióny valor real del bien.

5/17/2018 ELEMENTOS T CNICOS DEL SEGURO - slidepdf.com

http://slidepdf.com/reader/full/elementos-tecnicos-del-seguro 8/24

UTPL. Wehrli Pérez C. 8UTPL. Wehrli Pérez C.

EL VALOR DE REPOSICIÓN A NUEVO

Valor de un bien en su lugar de venta, más otrosgastos como montajes, transportes,transformaciones.

Para la determinación de esta valoración, el

Asegurador o Asegurado suele utilizar el valorhistórico de compra (costo de compra) añadiéndoleaumentos de valor a través de índices como los deprecios al consumo o precios industriales.

Este sistema tiene como exclusiones a: Objetosasegurados de rápida depreciación, Aquellos que nosufren depreciación (Obras de arte), Los que sevaloran a precio del mercado, en el día del siniestro.

5/17/2018 ELEMENTOS T CNICOS DEL SEGURO - slidepdf.com

http://slidepdf.com/reader/full/elementos-tecnicos-del-seguro 9/24

UTPL. Wehrli Pérez C. 9UTPL. Wehrli Pérez C.

MODALIDADES DE CONTRATACIÓN

Seguro a Primer Riesgo

En ciertos formas de aseguramiento, la posibilidad depérdida total es tan baja que se acuerda asegurar sólouna parte del total expuesto.

En este tipo de Seguro intervienen los conceptos deSuma Asegurable y Suma Asegurada.

Se aplica en los seguros de Robo de grandescontenidos, como: muebles y enseres, equipos deoficina, mercadería, materias primas, productos

terminados, etc., y donde no es probable que se puedanllevar todos los objetos asegurados en caso deproducirse el robo.

5/17/2018 ELEMENTOS T CNICOS DEL SEGURO - slidepdf.com

http://slidepdf.com/reader/full/elementos-tecnicos-del-seguro 10/24

UTPL. Wehrli Pérez C. 10UTPL. Wehrli Pérez C.

MODALIDADES DE CONTRATACIÓN

Seguro a Primer Riesgo Relativo

Se calcula el valor total y se fija un porcentaje sobredicho valor como límite asegurado, con la particularidad

de que está sujeto a la aplicación de la reglaproporcional si no coinciden capital asegurado y el valorreal del mismo.

5/17/2018 ELEMENTOS T CNICOS DEL SEGURO - slidepdf.com

http://slidepdf.com/reader/full/elementos-tecnicos-del-seguro 11/24

UTPL. Wehrli Pérez C. 11UTPL. Wehrli Pérez C.

MODALIDADES DE CONTRATACIÓN

Seguro a Primer Riesgo Absoluto

Se calcula el valor total y se fija un porcentaje o montosobre dicho valor como límite asegurado, y esto no está

sujeto a la aplicación de la regla proporcional.

Si los daños a indemnizar no son superiores a la sumaasegurada, la cobertura del riesgo competeexclusivamente al Asegurador, pero si el daño aindemnizar supera el capital asegurado, dicha diferenciairá a cargo exclusivo del Asegurado.

5/17/2018 ELEMENTOS T CNICOS DEL SEGURO - slidepdf.com

http://slidepdf.com/reader/full/elementos-tecnicos-del-seguro 12/24

UTPL. Wehrli Pérez C. 12UTPL. Wehrli Pérez C.

LA TASA PURA, LA TASA TÉCNICA YLA TASA COMERCIAL

Tasa Pura: Es la Tasa que debe aplicarse a cada contratode seguro, para que sea posible recaudar la cantidadsuficiente de prima que soporte los Siniestros.

Tasa Técnica: Es la tasa pura, más un recargo suficientecomo para soportar además: Comisiones, Gastosadministrativos y un margen de utilidad

Tasa comercial: A pesar de que puede calcularse una tasatécnica, para mayor seguridad se cobra una tasa superiorque se terminan de diseñar en las tarifas.

Tasa cobrada: Resulta de aplicar en un determinadonúmero de casos, una estadística de tasas comercialesaplicadas, y encontrar un valor promedio.

5/17/2018 ELEMENTOS T CNICOS DEL SEGURO - slidepdf.com

http://slidepdf.com/reader/full/elementos-tecnicos-del-seguro 13/24

UTPL. Wehrli Pérez C. 13UTPL. Wehrli Pérez C.

LA PRIMA NETA Y LA PRIMA TOTAL

(1) La prima neta: Es el resultado de multiplicar la SumaAsegurada por la tasa comercial.

La prima total: Es el resultado de la prima neta más todos

los impuestos de ley, estos son:(2) Superintendencia de Bancos: (3.5% de la prima neta)

(3) Derecho de emisión: Hasta US$ 2.

(4) Impuesto al Valor Agregado (I.V.A.): (12% de la suma

de la prima neta, superintendencia de Bancos, y Derechode emisión).

Prima Total: (1) + (2) + (3) + (4).

5/17/2018 ELEMENTOS T CNICOS DEL SEGURO - slidepdf.com

http://slidepdf.com/reader/full/elementos-tecnicos-del-seguro 14/24

UTPL. Wehrli Pérez C. 14UTPL. Wehrli Pérez C.

LA INDEMNIZACIÓN

En los seguros de daños, el principio de laindemnización es que, ocurrido el siniestro, elAsegurador efectúe la reparación del dañopatrimonial sufrido por el titular del interésasegurable, restableciendo su equilibrio económicoperjudicado.

Los seguros de daños serán contratos de meraindemnización y jamás podrán constituir fuentes deenriquecimiento.

En ningún caso excederá del valor real del interésasegurado, ni la suma asegurada.

5/17/2018 ELEMENTOS T CNICOS DEL SEGURO - slidepdf.com

http://slidepdf.com/reader/full/elementos-tecnicos-del-seguro 15/24

UTPL. Wehrli Pérez C. 15UTPL. Wehrli Pérez C.

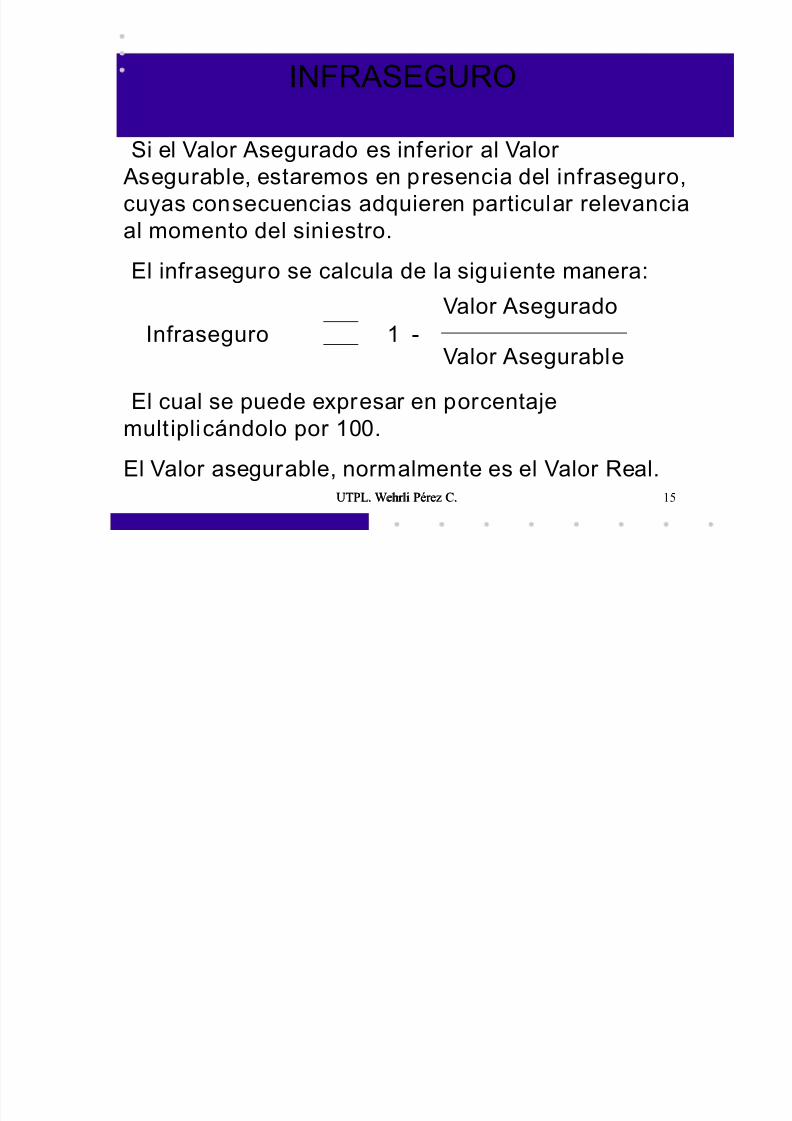

INFRASEGURO

Si el Valor Asegurado es inferior al ValorAsegurable, estaremos en presencia del infraseguro,cuyas consecuencias adquieren particular relevanciaal momento del siniestro.

El infraseguro se calcula de la siguiente manera:Valor Asegurado

Valor AsegurableInfraseguro

El cual se puede expresar en porcentajemultiplicándolo por 100.

El Valor asegurable, normalmente es el Valor Real.

1 -

5/17/2018 ELEMENTOS T CNICOS DEL SEGURO - slidepdf.com

http://slidepdf.com/reader/full/elementos-tecnicos-del-seguro 16/24

UTPL. Wehrli Pérez C. 16UTPL. Wehrli Pérez C.

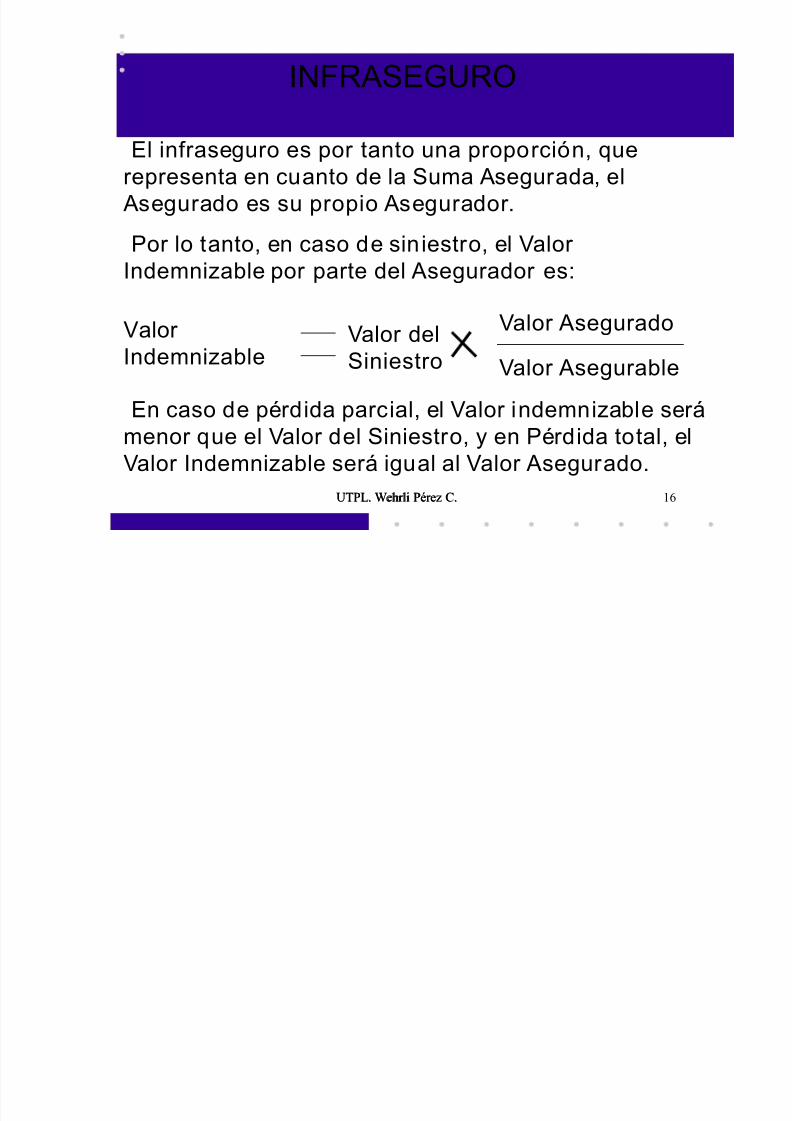

INFRASEGURO

El infraseguro es por tanto una proporción, querepresenta en cuanto de la Suma Asegurada, elAsegurado es su propio Asegurador.

Por lo tanto, en caso de siniestro, el Valor

Indemnizable por parte del Asegurador es:Valor Asegurado

Valor Asegurable

ValorIndemnizable

Valor delSiniestro

En caso de pérdida parcial, el Valor indemnizable serámenor que el Valor del Siniestro, y en Pérdida total, elValor Indemnizable será igual al Valor Asegurado.

5/17/2018 ELEMENTOS T CNICOS DEL SEGURO - slidepdf.com

http://slidepdf.com/reader/full/elementos-tecnicos-del-seguro 17/24

UTPL. Wehrli Pérez C. 17UTPL. Wehrli Pérez C.

SOBRESEGURO

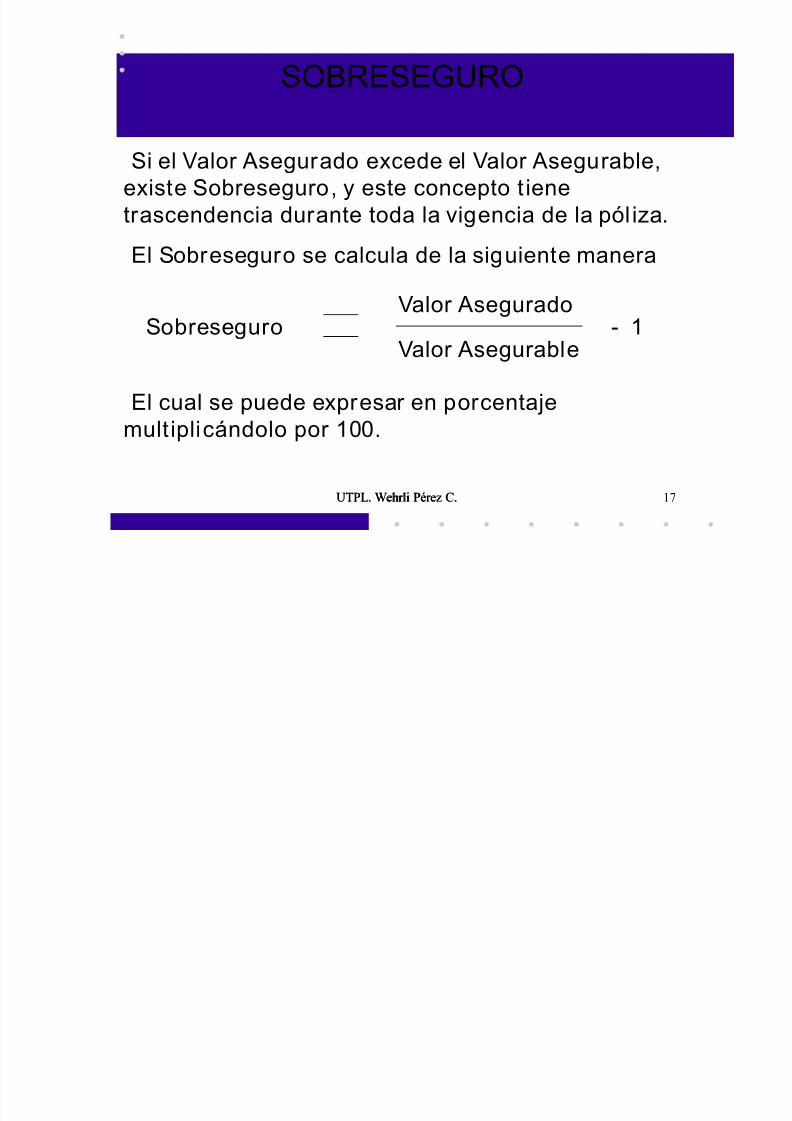

Si el Valor Asegurado excede el Valor Asegurable,existe Sobreseguro, y este concepto tienetrascendencia durante toda la vigencia de la póliza.

El Sobreseguro se calcula de la siguiente manera

Valor Asegurado

Valor AsegurableSobreseguro - 1

El cual se puede expresar en porcentajemultiplicándolo por 100.

5/17/2018 ELEMENTOS T CNICOS DEL SEGURO - slidepdf.com

http://slidepdf.com/reader/full/elementos-tecnicos-del-seguro 18/24

UTPL. Wehrli Pérez C. 18UTPL. Wehrli Pérez C.

SOBRESEGURO

El Sobreseguro no representa penalización para elAsegurado, pero tampoco beneficio adicional.

Por lo que al momento de siniestro de pérdida parcial,el Valor Indemnizable será igual al Valor Asegurable, y

en pérdida total, este llegará a ser la Suma Asegurada.Al existir Sobreseguro, significa que el Asegurado

pagó prima neta del exceso (Valor Asegurado ValorAsegurable), por lo que ésta es devuelta, calculándosedesde el momento del siniestro hasta el fin de vigencia

del Contrato.

5/17/2018 ELEMENTOS T CNICOS DEL SEGURO - slidepdf.com

http://slidepdf.com/reader/full/elementos-tecnicos-del-seguro 19/24

UTPL. Wehrli Pérez C. 19UTPL. Wehrli Pérez C.

COASEGURO

Se denomina coaseguro, al seguro otorgado porvarios Aseguradores de manera consensual ypactada, para responder de la misma manera enproporción a la suma que cada uno de ellos hubiereasegurado.

La existencia de varios Aseguradores que aseguranya no conjunta sino separadamente el mismo objetoy, desde luego el mismo interés, se denominaCoexistencia de Seguros, que puede ser de buena o

mala fé.

5/17/2018 ELEMENTOS T CNICOS DEL SEGURO - slidepdf.com

http://slidepdf.com/reader/full/elementos-tecnicos-del-seguro 20/24

UTPL. Wehrli Pérez C. 20UTPL. Wehrli Pérez C.

FRANQUICIA

Cantidad o porcentaje establecido en la póliza cuyoimporte estará a cargo del Asegurado para tenerderecho a la indemnización.

El Principal objetivo de la Franquicia es hacer

participar al Asegurado de la pérdida económica, alpunto de que cuide de su propio interés asegurable,actuando como si no estuviese Asegurado.

5/17/2018 ELEMENTOS T CNICOS DEL SEGURO - slidepdf.com

http://slidepdf.com/reader/full/elementos-tecnicos-del-seguro 21/24

UTPL. Wehrli Pérez C. 21UTPL. Wehrli Pérez C.

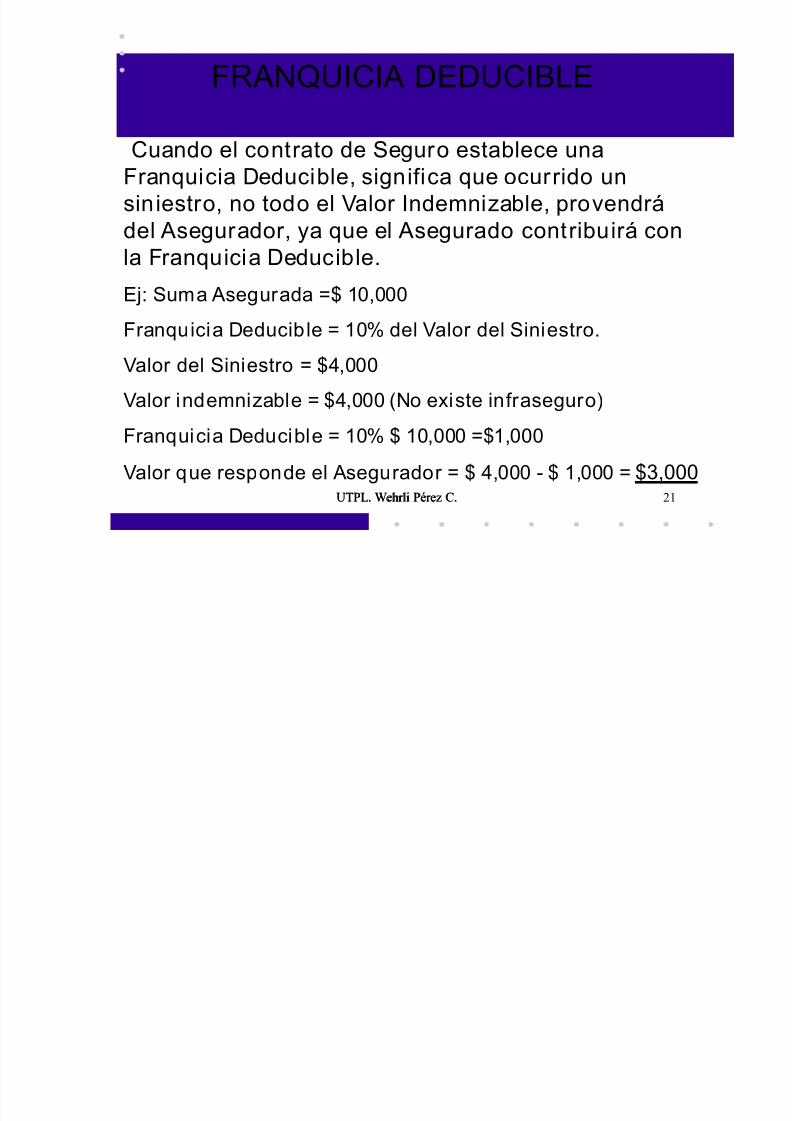

FRANQUICIA DEDUCIBLE

Cuando el contrato de Seguro establece unaFranquicia Deducible, significa que ocurrido unsiniestro, no todo el Valor Indemnizable, provendrádel Asegurador, ya que el Asegurado contribuirá conla Franquicia Deducible.

Ej: Suma Asegurada =$ 10,000

Franquicia Deducible = 10% del Valor del Siniestro.

Valor del Siniestro = $4,000

Valor indemnizable = $4,000 (No existe infraseguro)

Franquicia Deducible = 10% $ 10,000 =$1,000

Valor que responde el Asegurador = $ 4,000 - $ 1,000 = $3,000

5/17/2018 ELEMENTOS T CNICOS DEL SEGURO - slidepdf.com

http://slidepdf.com/reader/full/elementos-tecnicos-del-seguro 22/24

UTPL. Wehrli Pérez C. 22UTPL. Wehrli Pérez C.

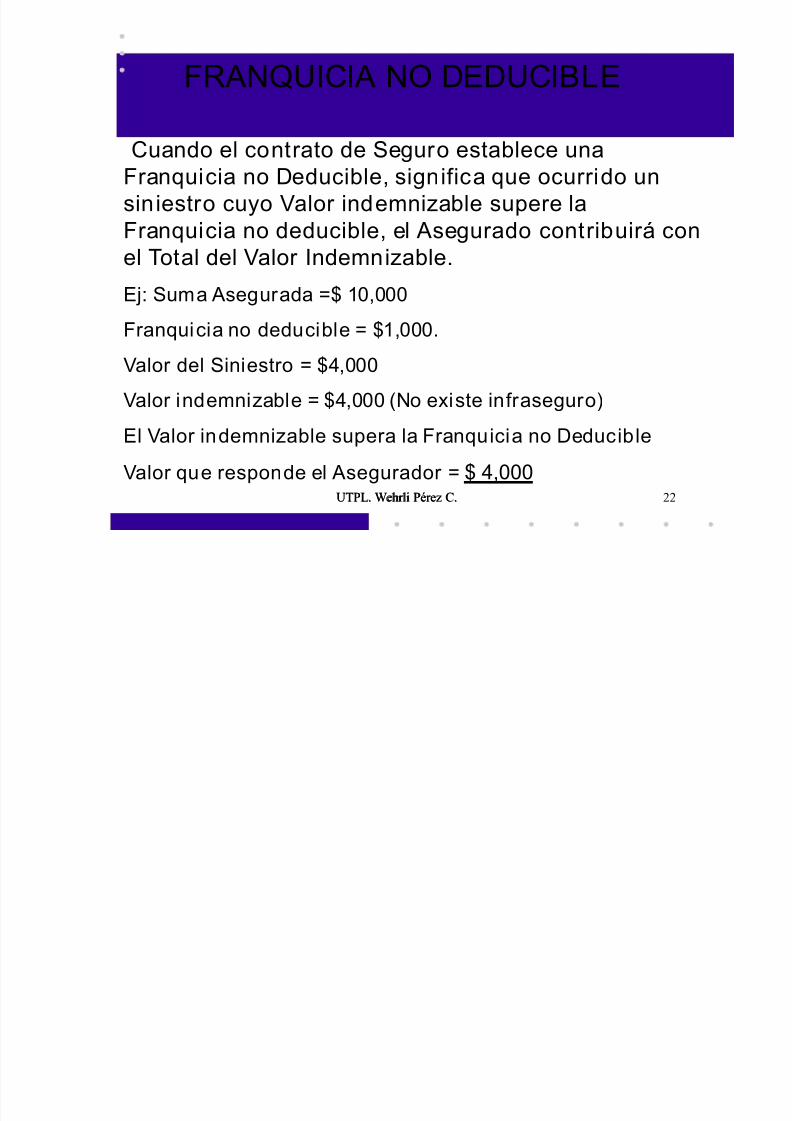

FRANQUICIA NO DEDUCIBLE

Cuando el contrato de Seguro establece unaFranquicia no Deducible, significa que ocurrido unsiniestro cuyo Valor indemnizable supere laFranquicia no deducible, el Asegurado contribuirá conel Total del Valor Indemnizable.

Ej: Suma Asegurada =$ 10,000

Franquicia no deducible = $1,000.

Valor del Siniestro = $4,000

Valor indemnizable = $4,000 (No existe infraseguro)

El Valor indemnizable supera la Franquicia no Deducible

Valor que responde el Asegurador = $ 4,000

5/17/2018 ELEMENTOS T CNICOS DEL SEGURO - slidepdf.com

http://slidepdf.com/reader/full/elementos-tecnicos-del-seguro 23/24

UTPL. Wehrli Pérez C. 23UTPL. Wehrli Pérez C.

DEPRECIACIÓN

Se aplica depreciación en los casos de pérdida total,su porcentaje está establecido en las condicionesparticulares de la póliza.

Normalmente el valor es del 1% mensual aplicado

sobre la suma Asegurada.

Existe también el desgaste por uso, el cual se aplicaa siniestros de pérdida parcial.

5/17/2018 ELEMENTOS T CNICOS DEL SEGURO - slidepdf.com

http://slidepdf.com/reader/full/elementos-tecnicos-del-seguro 24/24

UTPL. Wehrli Pérez C. 24UTPL. Wehrli Pérez C.

R.A.S.A.

En las pérdidas parciales, la indemnización rebaja lasuma asegurada en ese mismo valor.

Para que el Asegurado, en lo posterior, continúeasegurado, debe pagar una prima correspondiente al

Valor de la Pérdida por la tasa originalmente cobradamás los impuestos de Ley.