Equity BYMA: Repatriar el Mercado de Capitales Research ... · La fragmentación de la liquidez...

19

1 Confidencial. Ninguna parte del documento podrá ser circulada, citada o reproducida para su distribución sin autorización expresa. El presente material fue utilizados durante una presentación oral y no constituye, por tanto, un registro completo de la discusión. La información de esta presentación está basada en fuentes que entendemos son confiables pero sobre las cuales no podemos garantizar su precisión. Las recomendaciones y opiniones están sujetas a cambio y Equity Research Desk LLC no tiene obligación de aviso de los cambios. Equity Research Desk www.erdesk.com BYMA: Repatriar el Mercado de Capitales Junio de 2017

Transcript of Equity BYMA: Repatriar el Mercado de Capitales Research ... · La fragmentación de la liquidez...

1

Confidencial. Ninguna parte del documento podrá ser circulada, citada o reproducida para su distribución sin autorización expresa. El

presente material fue utilizados durante una presentación oral y no constituye, por tanto, un registro completo de la discusión.

La información de esta presentación está basada en fuentes que entendemos son confiables pero sobre las cuales no podemos

garantizar su precisión.

Las recomendaciones y opiniones están sujetas a cambio y Equity Research Desk LLC no tiene obligación de aviso de los cambios.

Equity

Research

Desk

www.erdesk.com

BYMA: Repatriar el Mercado de Capitales

Junio de 2017

2

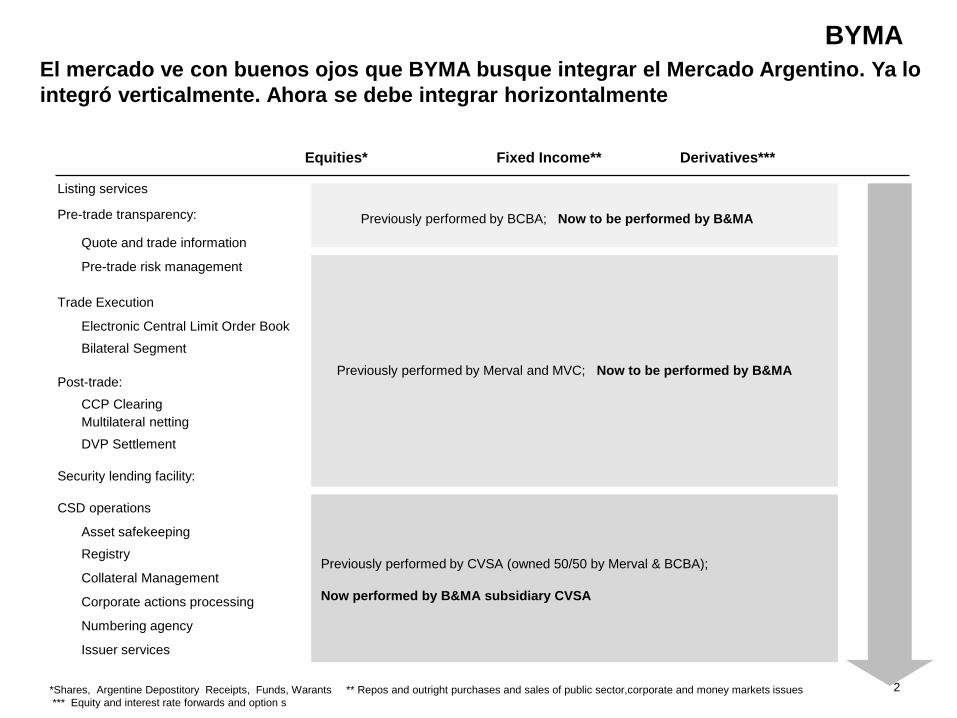

Trade Execution

Post-trade:

Pre-trade transparency:

CSD operations

Electronic Central Limit Order Book

Bilateral Segment

CCP Clearing

DVP Settlement

Multilateral netting

Quote and trade information

Pre-trade risk management

Security lending facility:

Asset safekeeping

Registry

Collateral Management

Numbering agency

Corporate actions processing

Issuer services

Listing services

Equities* Fixed Income** Derivatives***

Previously performed by BCBA; Now to be performed by B&MA

Previously performed by Merval and MVC; Now to be performed by B&MA

Previously performed by CVSA (owned 50/50 by Merval & BCBA);

Now performed by B&MA subsidiary CVSA

*Shares, Argentine Depostitory Receipts, Funds, Warants ** Repos and outright purchases and sales of public sector,corporate and money markets issues

*** Equity and interest rate forwards and option s

El mercado ve con buenos ojos que BYMA busque integrar el Mercado Argentino. Ya lo

integró verticalmente. Ahora se debe integrar horizontalmente

BYMA

3

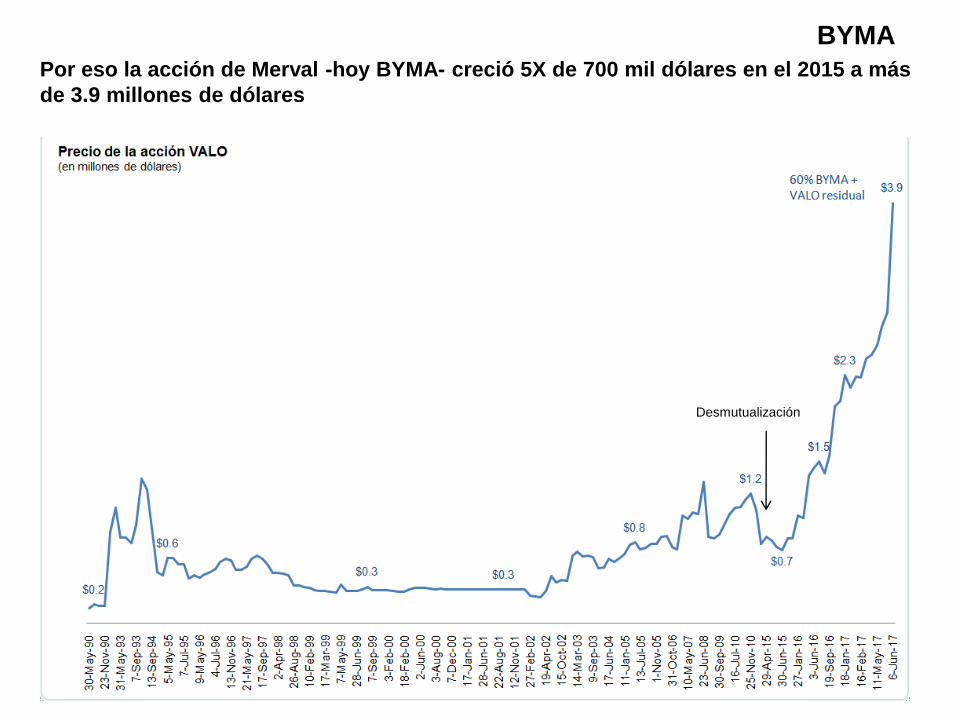

Por eso la acción de Merval -hoy BYMA- creció 5X de 700 mil dólares en el 2015 a más

de 3.9 millones de dólares

BYMA

Desmutualización

4

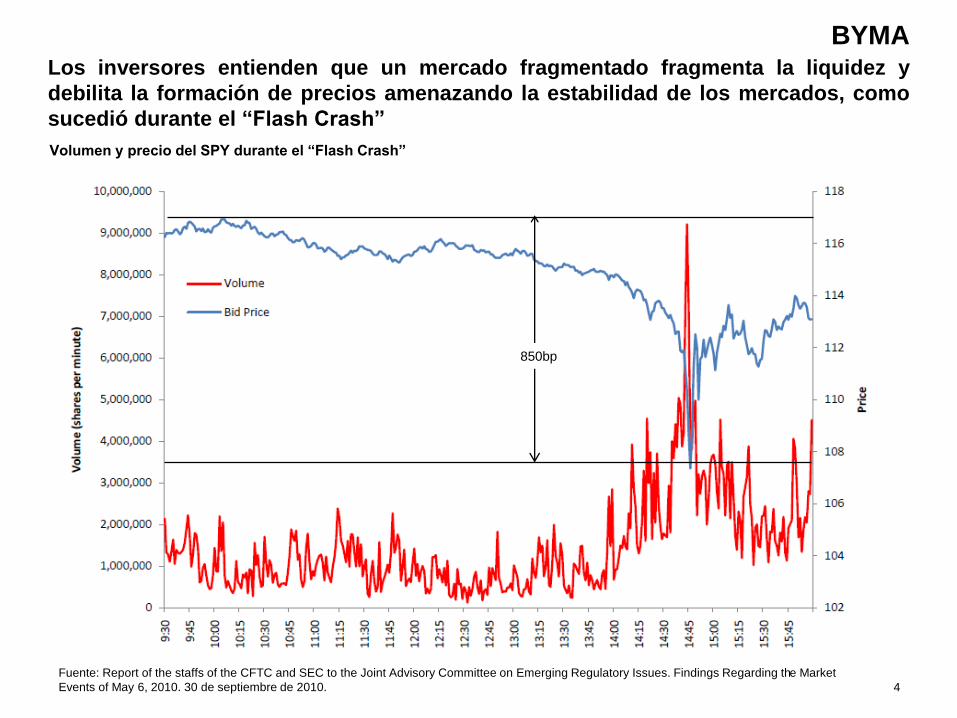

Fuente: Report of the staffs of the CFTC and SEC to the Joint Advisory Committee on Emerging Regulatory Issues. Findings Regarding the Market

Events of May 6, 2010. 30 de septiembre de 2010.

Volumen y precio del SPY durante el “Flash Crash”

850bp

Los inversores entienden que un mercado fragmentado fragmenta la liquidez y

debilita la formación de precios amenazando la estabilidad de los mercados, como

sucedió durante el “Flash Crash”

BYMA

5

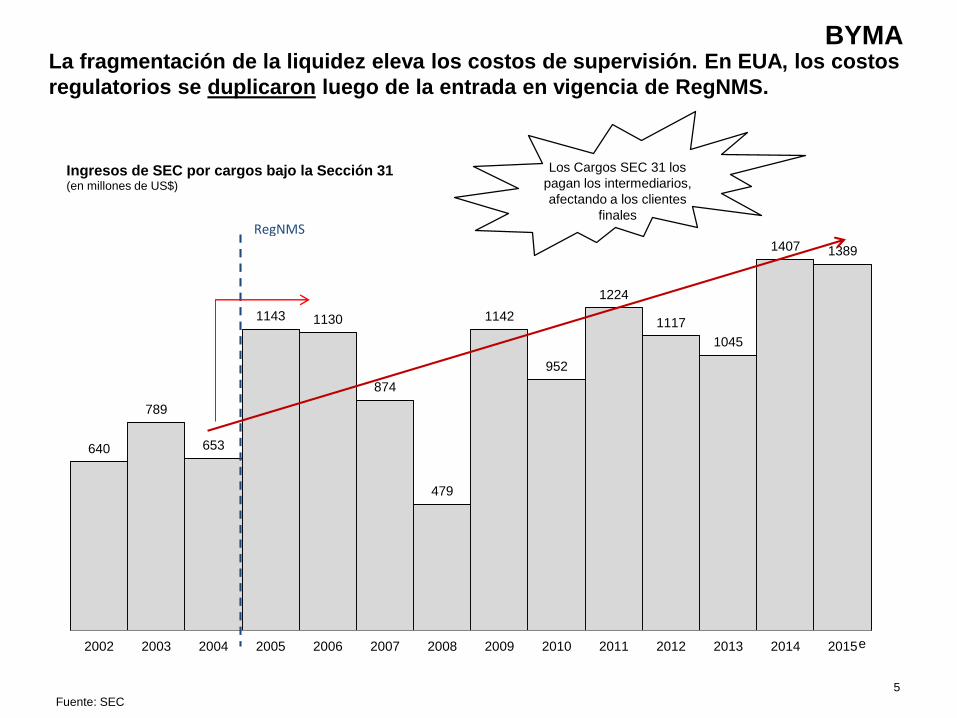

640

789

653

1143 1130

874

479

1142

952

1224

1117

1045

1407 1389

2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015

Ingresos de SEC por cargos bajo la Sección 31 (en millones de US$)

RegNMS

e

Fuente: SEC

La fragmentación de la liquidez eleva los costos de supervisión. En EUA, los costos

regulatorios se duplicaron luego de la entrada en vigencia de RegNMS.

Los Cargos SEC 31 los

pagan los intermediarios,

afectando a los clientes

finales

BYMA

6

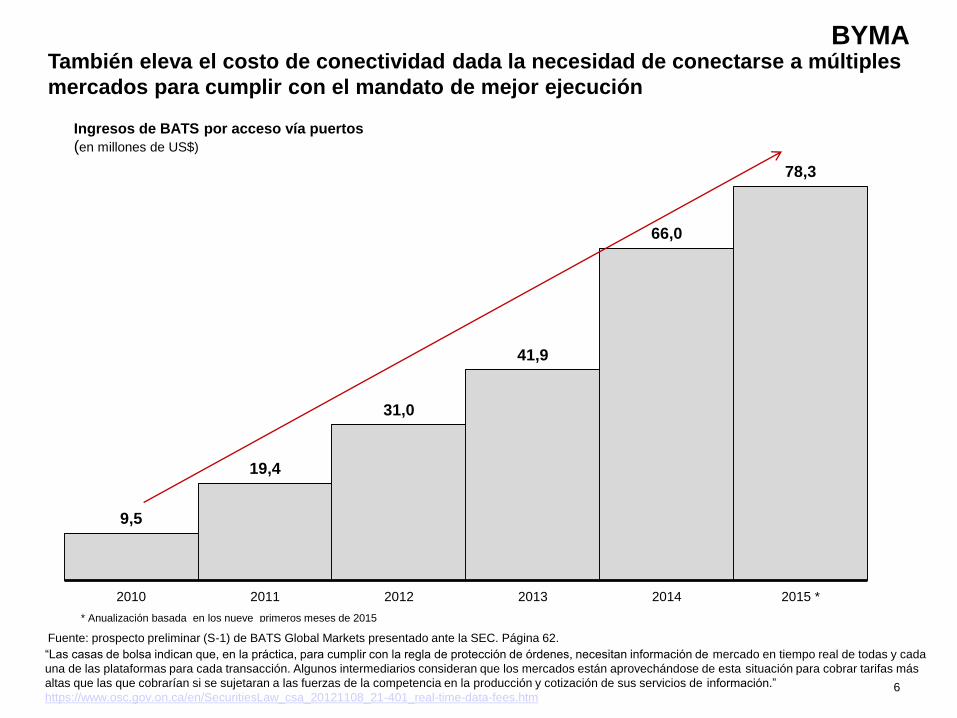

9,5

19,4

31,0

41,9

66,0

78,3

2010 2011 2012 2013 2014 2015 *

Ingresos de BATS por acceso vía puertos

(en millones de US$)

* Anualización basada en los nueve primeros meses de 2015

Fuente: prospecto preliminar (S-1) de BATS Global Markets presentado ante la SEC. Página 62.

También eleva el costo de conectividad dada la necesidad de conectarse a múltiples

mercados para cumplir con el mandato de mejor ejecución

“Las casas de bolsa indican que, en la práctica, para cumplir con la regla de protección de órdenes, necesitan información de mercado en tiempo real de todas y cada

una de las plataformas para cada transacción. Algunos intermediarios consideran que los mercados están aprovechándose de esta situación para cobrar tarifas más

altas que las que cobrarían si se sujetaran a las fuerzas de la competencia en la producción y cotización de sus servicios de información.”

https://www.osc.gov.on.ca/en/SecuritiesLaw_csa_20121108_21-401_real-time-data-fees.htm

BYMA

7

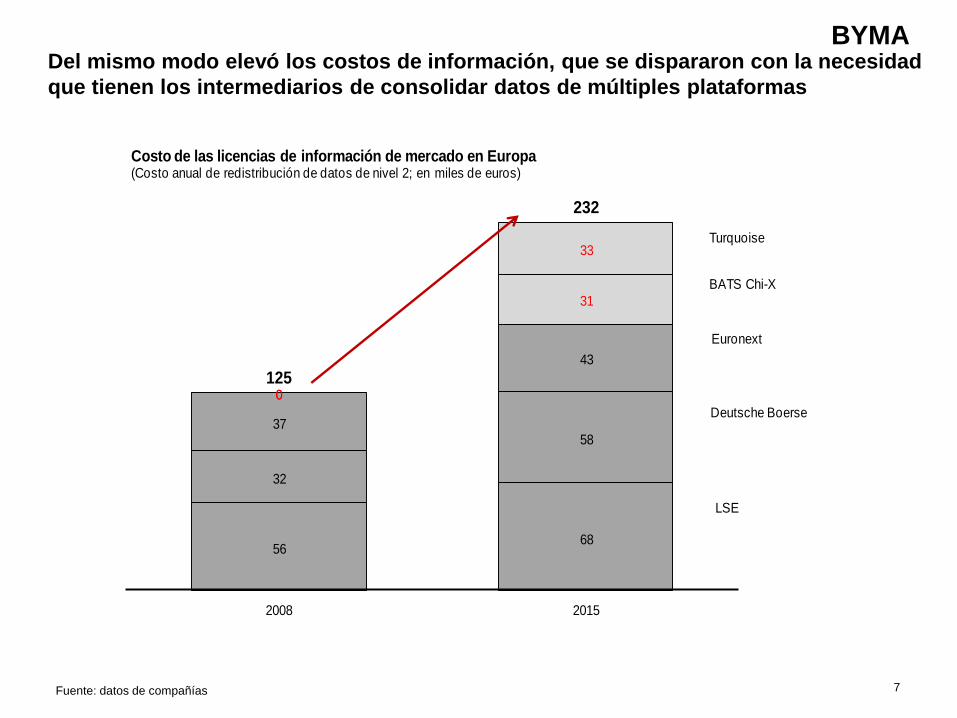

5668

32

5837

43

0

31

0

33

125

232

2008 2015

Costo de las licencias de información de mercado en Europa(Costo anual de redistribución de datos de nivel 2; en miles de euros)

LSE

Deutsche Boerse

Euronext

BATS Chi-X

Turquoise

Fuente: datos de compañías

Del mismo modo elevó los costos de información, que se dispararon con la necesidad

que tienen los intermediarios de consolidar datos de múltiples plataformas

BYMA

8Fuente: NYSE, BATS, WFE

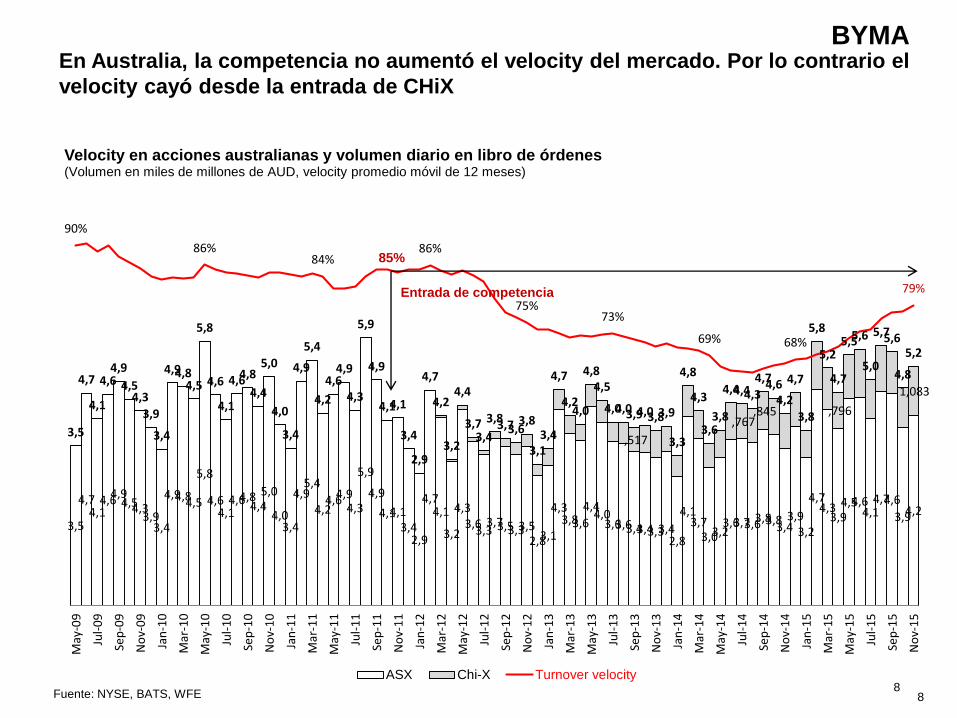

En Australia, la competencia no aumentó el velocity del mercado. Por lo contrario el

velocity cayó desde la entrada de CHiX

3,5

4,74,1

4,64,94,54,3

3,93,4

4,94,84,5

5,8

4,64,1

4,64,84,4

5,0

4,03,4

4,95,4

4,24,64,9

4,3

5,9

4,9

4,14,13,4

2,9

4,74,1

3,2

4,33,6

3,33,73,53,33,5

2,83,1

4,33,83,6

4,44,0

3,63,63,43,43,33,42,8

4,13,7

3,03,23,63,73,63,83,8

3,43,9

3,2

4,74,3

3,94,54,6

4,14,74,6

3,94,2

,517

,767 ,845 ,796

1,083

3,5

4,7

4,1

4,64,9

4,54,3

3,9

3,4

4,94,84,5

5,8

4,6

4,1

4,64,8

4,4

5,0

4,0

3,4

4,9

5,4

4,2

4,64,9

4,3

5,9

4,9

4,14,1

3,4

2,9

4,7

4,2

3,2

4,4

3,73,4

3,83,73,63,8

3,13,4

4,7

4,24,0

4,84,5

4,04,03,94,03,83,9

3,3

4,8

4,3

3,63,8

4,44,44,34,74,6

4,2

4,7

3,8

5,8

5,2

4,7

5,55,6

5,0

5,75,6

4,8

5,2

90%

86%84%

86%

75%73%

69% 68%

79%

20%

30%

40%

50%

60%

70%

80%

90%

100 %

0

1

2

3

4

5

6

7

8

9

May

-09

Jul-

09

Sep

-09

No

v-0

9

Jan

-10

Mar

-10

May

-10

Jul-

10

Sep

-10

No

v-1

0

Jan

-11

Mar

-11

May

-11

Jul-

11

Sep

-11

No

v-1

1

Jan

-12

Mar

-12

May

-12

Jul-

12

Sep

-12

No

v-1

2

Jan

-13

Mar

-13

May

-13

Jul-

13

Sep

-13

No

v-1

3

Jan

-14

Mar

-14

May

-14

Jul-

14

Sep

-14

No

v-1

4

Jan

-15

Mar

-15

May

-15

Jul-

15

Sep

-15

No

v-1

5

Velocity en acciones australianas y volumen diario en libro de órdenes(Volumen en miles de millones de AUD, velocity promedio móvil de 12 meses)

ASX Chi-X Turnover velocity

Entrada de competencia

85%

8

BYMA

9

Source: NYSE, BATS, WFE

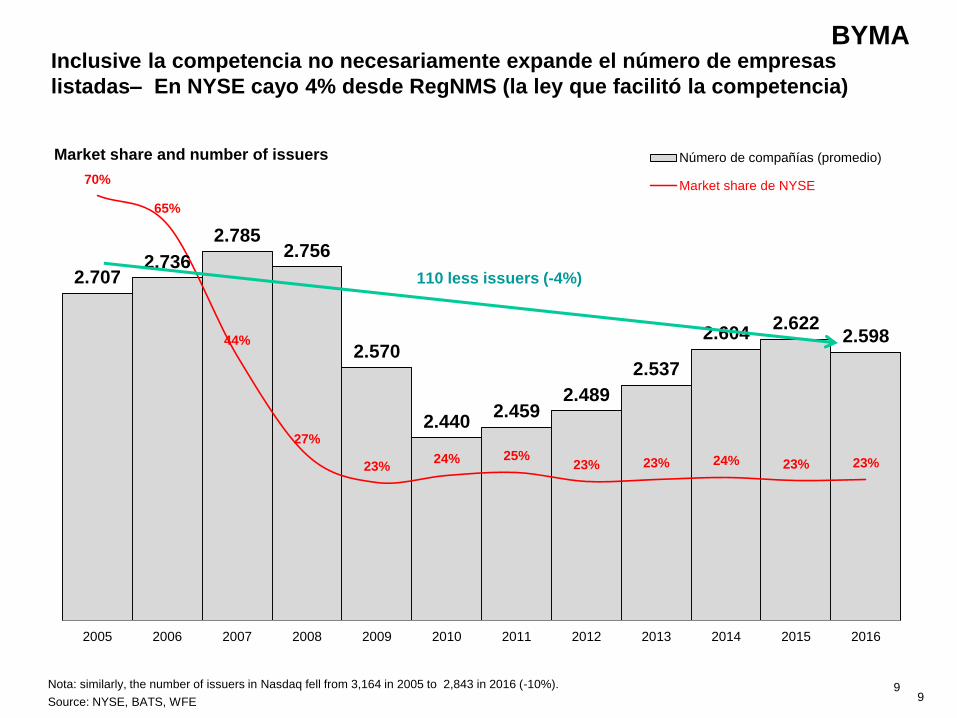

Nota: similarly, the number of issuers in Nasdaq fell from 3,164 in 2005 to 2,843 in 2016 (-10%).

2.7072.736

2.7852.756

2.570

2.4402.459

2.489

2.537

2.6042.622

2.598

70%

65%

44%

27%

23%24% 25%

23% 23% 24% 23% 23%

0%

10%

20%

30%

40%

50%

60%

70%

80%

2.1 00

2.2 00

2.3 00

2.4 00

2.5 00

2.6 00

2.7 00

2.8 00

2.9 00

3.0 00

2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016

Market share and number of issuers Número de compañías (promedio)

Market share de NYSE

110 less issuers (-4%)

Inclusive la competencia no necesariamente expande el número de empresas

listadas– En NYSE cayo 4% desde RegNMS (la ley que facilitó la competencia)

9

BYMA

10

Similar a la Argentina reciente, en Brasil, las empresas levantaban capital en Nueva

York y no en San Pablo

Fuente: CVM

Nota: Las empresas brasileñas se listaban

en la Bolsa de Nueva York, con el fin de

indicar a los inversores institucionales

nacionales y extranjeros su compromiso de

proteger los derechos de los accionistas y

asegurar transparencia en la información

contable.

Capital subscripto en emisiones accionarias de empresas brasileñas entre 1995 y 1999en $ millones

Brasil ADRs brasileños

550

3,200

BYMA

11

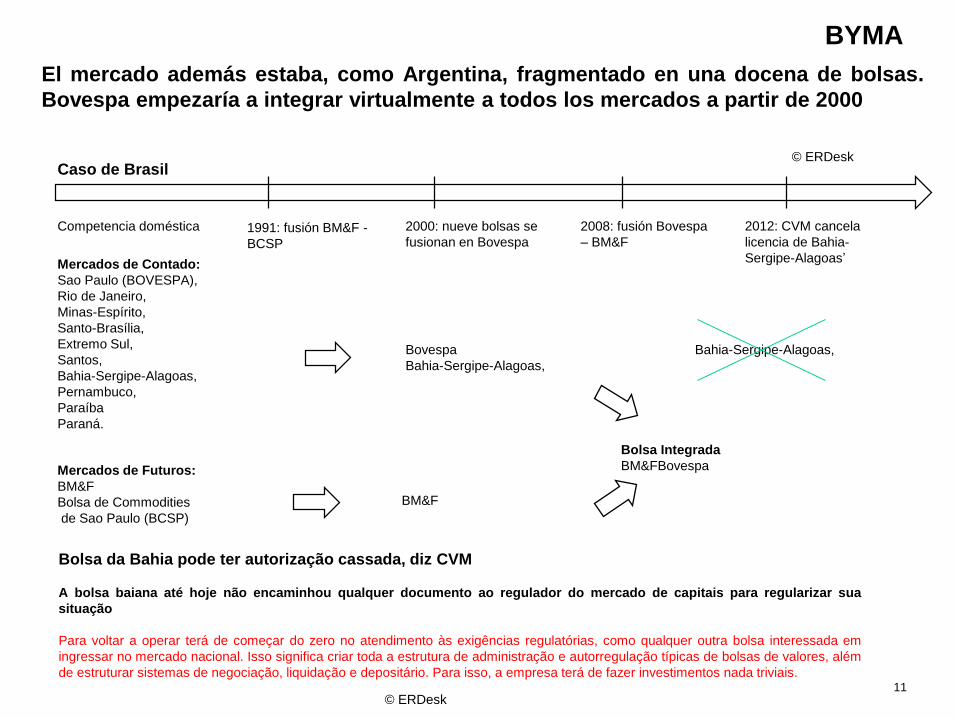

Mercados de Contado:

Sao Paulo (BOVESPA),

Rio de Janeiro,

Minas-Espírito,

Santo-Brasília,

Extremo Sul,

Santos,

Bahia-Sergipe-Alagoas,

Pernambuco,

Paraíba

Paraná.

Competencia doméstica 2000: nueve bolsas se

fusionan en Bovespa

2008: fusión Bovespa

– BM&F

Bolsa Integrada

BM&FBovespa

Caso de Brasil

Mercados de Futuros:

BM&F

Bolsa de Commodities

de Sao Paulo (BCSP)

BM&F

1991: fusión BM&F -

BCSP

Bovespa

Bahia-Sergipe-Alagoas,

Bahia-Sergipe-Alagoas,

2012: CVM cancela

licencia de Bahia-

Sergipe-Alagoas’

El mercado además estaba, como Argentina, fragmentado en una docena de bolsas.

Bovespa empezaría a integrar virtualmente a todos los mercados a partir de 2000

Bolsa da Bahia pode ter autorização cassada, diz CVM

A bolsa baiana até hoje não encaminhou qualquer documento ao regulador do mercado de capitais para regularizar sua

situação

Para voltar a operar terá de começar do zero no atendimento às exigências regulatórias, como qualquer outra bolsa interessada em

ingressar no mercado nacional. Isso significa criar toda a estrutura de administração e autorregulação típicas de bolsas de valores, além

de estruturar sistemas de negociação, liquidação e depositário. Para isso, a empresa terá de fazer investimentos nada triviais.

© ERDesk

© ERDesk

BYMA

12

99% 98% 96%

81%

70%67%

64% 65%61%

57%52% 53%

46%52%

55% 57%

64%

1% 2% 4%

19%

30%33%

36% 35%39%

43%48% 47%

54%48%

45% 43%

36%

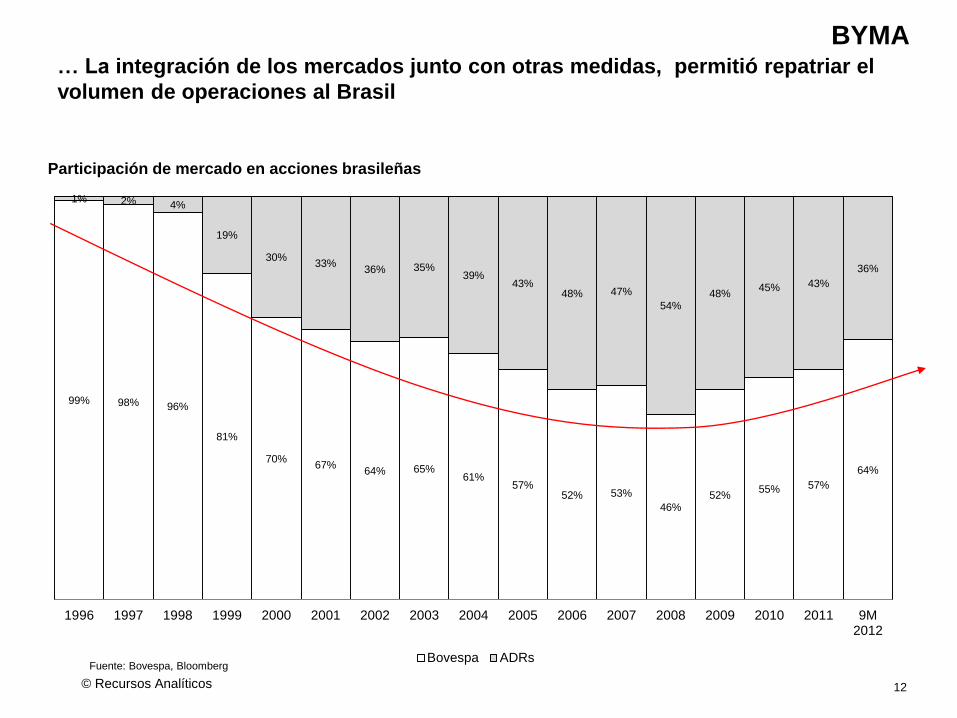

1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 9M2012

Participación de mercado en acciones brasileñas

Bovespa ADRsFuente: Bovespa, Bloomberg

… La integración de los mercados junto con otras medidas, permitió repatriar el

volumen de operaciones al Brasil

© Recursos Analíticos

BYMA

13Source: Comisión Nacional de Valores

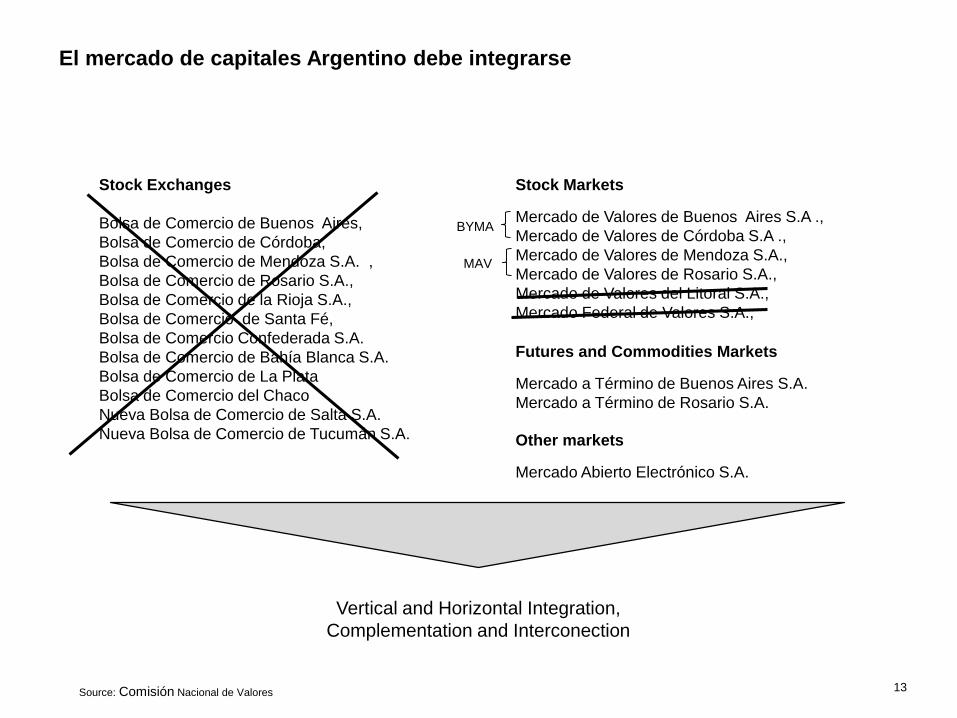

El mercado de capitales Argentino debe integrarse

Vertical and Horizontal Integration,

Complementation and Interconection

Stock Exchanges

Bolsa de Comercio de Buenos Aires,

Bolsa de Comercio de Córdoba,

Bolsa de Comercio de Mendoza S.A. ,

Bolsa de Comercio de Rosario S.A.,

Bolsa de Comercio de la Rioja S.A.,

Bolsa de Comercio de Santa Fé,

Bolsa de Comercio Confederada S.A.

Bolsa de Comercio de Bahía Blanca S.A.

Bolsa de Comercio de La Plata

Bolsa de Comercio del Chaco

Nueva Bolsa de Comercio de Salta S.A.

Nueva Bolsa de Comercio de Tucumán S.A.

Stock Markets

Mercado de Valores de Buenos Aires S.A .,

Mercado de Valores de Córdoba S.A .,

Mercado de Valores de Mendoza S.A.,

Mercado de Valores de Rosario S.A.,

Mercado de Valores del Litoral S.A.,

Mercado Federal de Valores S.A.,

Futures and Commodities Markets

Mercado a Término de Buenos Aires S.A.

Mercado a Término de Rosario S.A.

Other markets

Mercado Abierto Electrónico S.A.

MAV

BYMA

14Source: Merval, Bloomberg. BNY Mellon

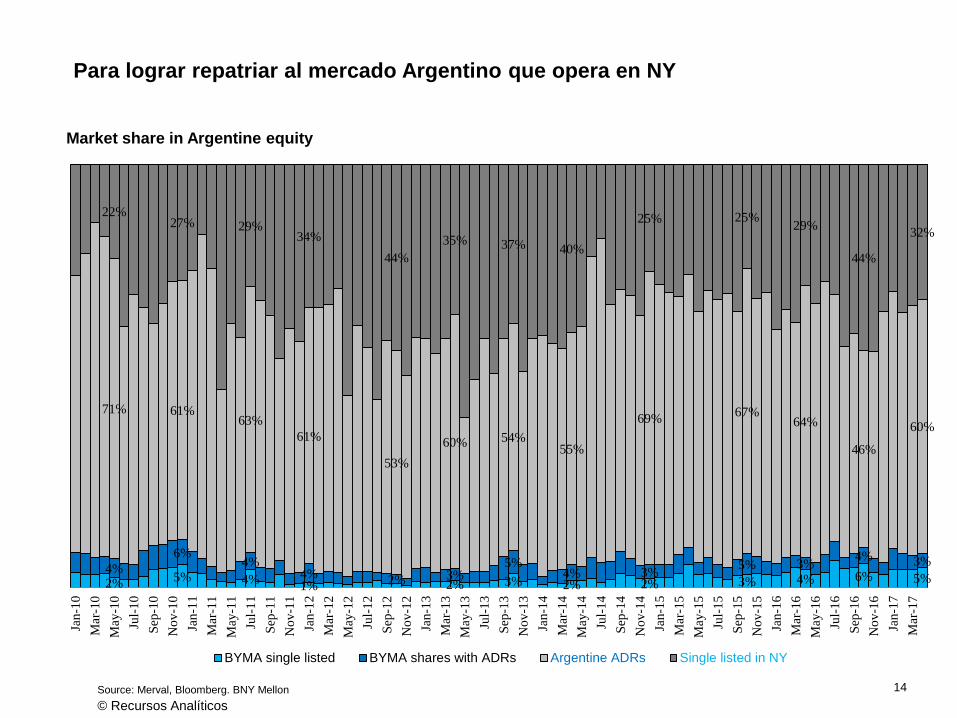

Para lograr repatriar al mercado Argentino que opera en NY

© Recursos Analíticos

2%5% 4%

1% 2% 3% 2% 2% 3% 4% 6% 5%4%

6%4%

4%2% 3%

5%4% 3%

5% 3%4% 3%

71% 61%63%

61%

53%

60% 54%55%

69%67%

64%

46%

60%

22%27% 29%

34%

44%

35% 37% 40%

25% 25%29%

44%

32%

Jan-1

0

Mar

-10

May

-10

Jul-

10

Sep

-10

Nov-1

0

Jan-1

1

Mar

-11

May

-11

Jul-

11

Sep

-11

Nov-1

1

Jan-1

2

Mar

-12

May

-12

Jul-

12

Sep

-12

Nov-1

2

Jan-1

3

Mar

-13

May

-13

Jul-

13

Sep

-13

Nov-1

3

Jan-1

4

Mar

-14

May

-14

Jul-

14

Sep

-14

Nov-1

4

Jan-1

5

Mar

-15

May

-15

Jul-

15

Sep

-15

Nov-1

5

Jan-1

6

Mar

-16

May

-16

Jul-

16

Sep

-16

Nov-1

6

Jan-1

7

Mar

-17

Market share in Argentine equity

BYMA single listed BYMA shares with ADRs Argentine ADRs Single listed in NY

15

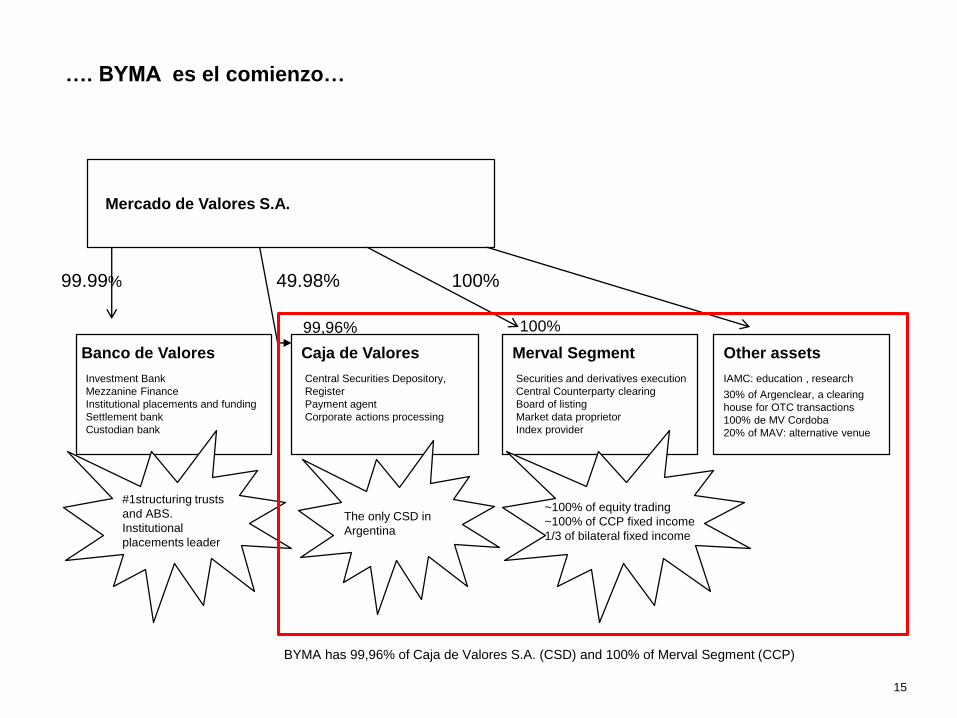

Banco de Valores

Mercado de Valores S.A.

…. BYMA es el comienzo…

Caja de Valores

Investment Bank

Mezzanine Finance

Institutional placements and funding

Settlement bank

Custodian bank

Central Securities Depository,

Register

Payment agent

Corporate actions processing

99.99% 49.98%

Merval Segment

Securities and derivatives execution

Central Counterparty clearing

Board of listing

Market data proprietor

Index provider

Other assets

IAMC: education , research

30% of Argenclear, a clearing

house for OTC transactions

100% de MV Cordoba

20% of MAV: alternative venue

100%

#1structuring trusts

and ABS.

Institutional

placements leader

The only CSD in

Argentina

~100% of equity trading

~100% of CCP fixed income

1/3 of bilateral fixed income

99,96% 100%

BYMA has 99,96% of Caja de Valores S.A. (CSD) and 100% of Merval Segment (CCP)

16

Anexos

17

Integration results in benefits to the industry and its participants

The benefits of an integrated market:

o Creates a single point of entry to all local markets and asset classes

o Brings the highest liquidity

o Enables cross-margining thus lowering collateral requirements

o Avoids the costs of maintaining multiple memberships and connections to all markets

o Facilitates regulatory monitoring and market risk management. The regulador can see the overall exposure of every participant.

o Creates an institution with higher visibility both local and internacionally, raising the local market’’s competitiveness

o Leaves room for attaining efficiencies and synergies

o Creates an entity with resources enough to comply with capital requirements, maintain sound financial safeguards and invest in technology

The Benefits of an Integrated Exchange

18

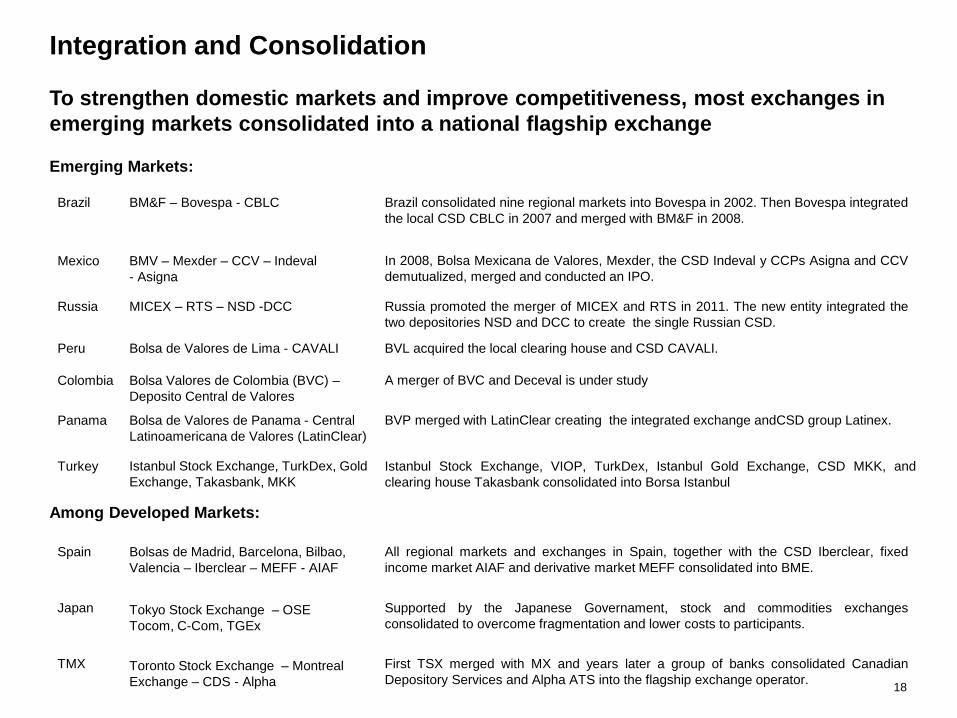

To strengthen domestic markets and improve competitiveness, most exchanges in

emerging markets consolidated into a national flagship exchange

BM&F – Bovespa - CBLCBrazil

Russia

Mexico

Peru

Spain

MICEX – RTS – NSD -DCC

BMV – Mexder – CCV – Indeval

- Asigna

Bolsa de Valores de Lima - CAVALI

Bolsas de Madrid, Barcelona, Bilbao,

Valencia – Iberclear – MEFF - AIAF

Brazil consolidated nine regional markets into Bovespa in 2002. Then Bovespa integrated

the local CSD CBLC in 2007 and merged with BM&F in 2008.

Russia promoted the merger of MICEX and RTS in 2011. The new entity integrated the

two depositories NSD and DCC to create the single Russian CSD.

In 2008, Bolsa Mexicana de Valores, Mexder, the CSD Indeval y CCPs Asigna and CCV

demutualized, merged and conducted an IPO.

BVL acquired the local clearing house and CSD CAVALI.

All regional markets and exchanges in Spain, together with the CSD Iberclear, fixed

income market AIAF and derivative market MEFF consolidated into BME.

Japan Tokyo Stock Exchange – OSE Supported by the Japanese Governament, stock and commodities exchanges

consolidated to overcome fragmentation and lower costs to participants.Tocom, C-Com, TGEx

Colombia Bolsa Valores de Colombia (BVC) –

Deposito Central de Valores

A merger of BVC and Deceval is under study

Panama Bolsa de Valores de Panama - Central

Latinoamericana de Valores (LatinClear)

BVP merged with LatinClear creating the integrated exchange andCSD group Latinex.

Emerging Markets:

Among Developed Markets:

Turkey Istanbul Stock Exchange, TurkDex, Gold

Exchange, Takasbank, MKK

Istanbul Stock Exchange, VIOP, TurkDex, Istanbul Gold Exchange, CSD MKK, and

clearing house Takasbank consolidated into Borsa Istanbul

Integration and Consolidation

TMX Toronto Stock Exchange – Montreal

Exchange – CDS - Alpha

First TSX merged with MX and years later a group of banks consolidated Canadian

Depository Services and Alpha ATS into the flagship exchange operator.

19

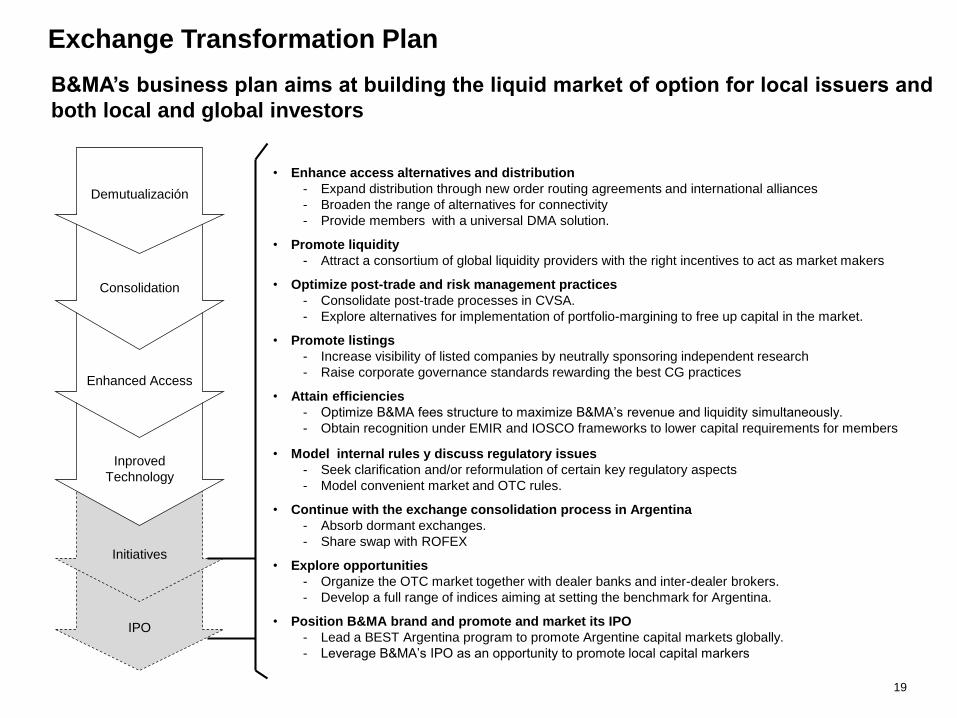

IPO

Initiatives

• Enhance access alternatives and distribution

- Expand distribution through new order routing agreements and international alliances

- Broaden the range of alternatives for connectivity

- Provide members with a universal DMA solution.

• Promote liquidity

- Attract a consortium of global liquidity providers with the right incentives to act as market makers

• Optimize post-trade and risk management practices

- Consolidate post-trade processes in CVSA.

- Explore alternatives for implementation of portfolio-margining to free up capital in the market.

• Promote listings

- Increase visibility of listed companies by neutrally sponsoring independent research

- Raise corporate governance standards rewarding the best CG practices

• Attain efficiencies

- Optimize B&MA fees structure to maximize B&MA’s revenue and liquidity simultaneously.

- Obtain recognition under EMIR and IOSCO frameworks to lower capital requirements for members

• Model internal rules y discuss regulatory issues

- Seek clarification and/or reformulation of certain key regulatory aspects

- Model convenient market and OTC rules.

• Continue with the exchange consolidation process in Argentina

- Absorb dormant exchanges.

- Share swap with ROFEX

• Explore opportunities

- Organize the OTC market together with dealer banks and inter-dealer brokers.

- Develop a full range of indices aiming at setting the benchmark for Argentina.

• Position B&MA brand and promote and market its IPO

- Lead a BEST Argentina program to promote Argentine capital markets globally.

- Leverage B&MA’s IPO as an opportunity to promote local capital markers

Inproved

Technology

Enhanced Access

Consolidation

Demutualización

B&MA’s business plan aims at building the liquid market of option for local issuers and

both local and global investors

Exchange Transformation Plan