¿Eso es todo? R - Bell Investmentsbellbursatil.com/download/inversor_global_octubre2014.pdf · que...

56

Transcript of ¿Eso es todo? R - Bell Investmentsbellbursatil.com/download/inversor_global_octubre2014.pdf · que...

2

epito, ¿eso es todo lo que hay para mí allá afuera? ¿No tengo mayores posibilidades que las de utilizar los pesos que me sobran cada mes para

comprar dólares (tantos como la AFIP me deje comprar) o poner mi cuello sobre la navaja del cam-bista de turno para que haga su negocio blue?

¿Sabía que la Argentina es el país en el que más dólares per cápita existen? No se apure a señalarme que el peso perdió 13 ceros desde su creación o que la inflación es del 40% interanual, porque eso ya lo sé.

Ahora, sígame en este ejemplo…

Supongamos que usted es un clásico espéci-men clase media, que luego de pagar sus cuentas y las de su familia, le sobran unos pesos. Digamos que puede comprar US$ 300 dólares por mes. Para algunos será poco, para otros toda una odisea.

Al cabo de un año tiene US$ 3.600. Si cuenta con disciplina marcial y cumple cada mes de la misma manera, luego de cinco años serán US$ 18.000. Hasta acá, por supuesto, usted no pudo efectuar gastos extra para vacaciones o paseos con la familia, ni hablar de cambiar el auto.

Por supuesto que la cifra no es nada desprecia-ble. Ahora bien, ¿hizo la diferencia? ¿Es suficiente como para obtener un crédito inmobiliario? ¿Alcanza para asegurar la estabilidad financiera de los suyos? ¿Cambió significativamente su posición? Por supuesto que para la Argentina, por su atrac-ción fatal, el dólar seguirá a buen valor, ¿pero en el resto del mundo tiene la seguridad de que será así? Recordemos que, incluso en los vecinos regio-nales, la divisa norteamericana no hizo otra cosa que depreciarse hasta hace sólo unos meses atrás.

R¿Eso es todo?

Editorial

Voy a dejar los rodeos. Para hacer una diferen-cia, a veces hay que tomar ciertos riesgos. ¿Sabía que -al momento de cerrar este editorial- la Bolsa tuvo un rendimiento que triplicó al del dólar blue?

No le digo que cierre los ojos y apueste los ahorros de una vida. Todos sabemos dónde nos aprieta el zapato y cuánto estamos dispuestos a jugar.

Tampoco la decisión es igual para una persona de 30, que tiene innumerables posibilidades de volverse a levantar, que para una de 70, que ya está jubilada y deber ser más conservadora en el manejo de su capital.

Sólo usted sabrá a qué porción de su dinero le puede exigir un mayor rendimiento, a costa de crecientes peligros, por supuesto.

Lo importante es que sepa que esa posibilidad está y que el dólar no es el único ni tampoco el mejor destino…

Es por eso que este mes, en la nota de tapa -titu-lada “Juegue all in”- intentamos mostrarle un camino distinto, marcado por alternativas que están fuera del radar de los analistas tradiciona-les, pero que contienen un alto potencial de crecimiento.

Recuerde que es para perfiles de inversión agre-sivos.

Sea prudente y no lo olvide: hay más para usted allá afuera…

Hasta el próximo mes.

Saludos,

Ignacio Ros. Editor Inversor Global Argentina

4

Inversor Global es una revista mensual propiedad de Inversor Global S.A.

Gorriti 4945. (C1414BJO) Capital Federal, Argentina. Administración: 5279.6821 Suscripciones: 0810.444.2800Webwww.igdigital.com E-mail [email protected]

Registro de la propiedad intelectual Nro.

DIRECTOR Federico Tessore

EDITOR Ignacio Ros

SUPERVISOR ECONÓMICO Diego Martínez Burzaco

REDACCIÓN

Dolores UgarteLucía AbelloLuz de Sousa

COLABORADORES

Damián Tabakman

Guillermina Fossati

Guillermina Simonetta

José P. Dapena

Juan Pablo de Santis

Mariano Pantanetti

Matías Barbería

Sebastián Ortega

Walter Naumann

DISEÑO / DIAGRAMACIÓN

Facundo Britez

CORRECCIÓN

Any Cayuela

SUMARIOOctubre 2014 » Año 12 » Número 120

STAFF

24

10 49

No le apuestea los dinosaurios

Santiago Bilinkis, cofundador de Officenet

Money Week

Rugen leonesy tigres

5

32

16

36

28En todas las ediciones02. Editorial06. Flash09. IG Respuestas10. Entrevista12. Historias De Inversión14. 8 Tips16. El Ojo sobre el Mercado18. Test para Inversores46 Reseña47 Rincón del Inversor

Columnas20. Planificación Financiera21. Mercado Inmobiliario22. Capital Emprendedor

Mercados Globales24. Rugen leonesy tigres

Investigación Especial28. Una lupa sobrelos commodities

Mercado Local32. ¿Está caro ahorael Merval?

Fin de la Argentina40. Un informe que salvó el patrimonio de miles de argentinos

Agro42. Palta: un negocio paraponerle el corazón

Conceptos y Estrategias44. La cobertura del espejo

Money Week49. No le apuestea los dinosaurios

54. Los políticos mástontos del mundo

Palabra de Experto34. 8 Recomendaciones financieras para la Argentina y el exterior

Nota de Tapa36. Juegue all in

Mercado Local

¿Está caro ahorael Merval?

El Ojo sobre el mercado

FedEx (NYSE:FDX): Un deliveryde ganancias

Juegue all in Una lupa sobrelos commodities

EN UN FLASH

llegó a cotizar el dólar blue en un nuevo máximo histórico

$ 15,95

8%

6

9,7%

US$ 15

“El Citi no tiene una pistola, tiene la ley argentina en la cabeza”, Axel Kicillof, ministro de Economía.

"La gestión de Vanoli tendrá un sesgo normativo para combatir al blue", Carlos Heller, diputado nacional.

mil millones deberá enfrentar el Gobierno, en concepto de deuda, de cara al cierre de 2015

interanual se hundió la industria en agosto para FIEL

cayó la Bolsa el día en que se conoció la salida de Juan Carlos Fábrega del BCRA.

“Argentina será degra-dada desde

el estatus de 'Frontera' a 'mer-cado sin clasificar'”, según la clasificación de países del FTSE Group.

“Actúan como desestabiliza-dores de la economía; hacen terrorismo económico y financiero”, dijo Cristina de Kirchner sobre los fondos buitre en la ONU.

7

8

PARTICIPE DE ESTA SECCIÓN EXCLUSIVA PARA SUSCRIPTORES DE LA REVISTA INVERSOR GLOBAL

Bienvenido a este nuevo espacio donde, no sólo podrá resolver sus dudas, sino que también podrá evacuar las de otros lectores. Ahora, el experto es usted. Todo esto, por supuesto, con la supervisión constante de nuestro equipo de economistas.

Para participar, ingrese

a IG Respuestas, dentro

de la plataforma de la

revista Inversor Global

IGRESPUESTAS

Rodolfo

Respuesta

Hola Matías, gracias por su consulta.La operación para adquirir dólares en la

Bolsa argentina se llama "Dólar MEP" o “Dólar Bolsa”. Esta maniobra es 100% legal porque se efectúa a través del mercado de capitales argentino, un canal transparente.

Teniendo una cuenta comitente en una sociedad de Bolsa, el primer paso es comprar con pesos un bono denominado en dólares. Por ejemplo, algunos títulos que cumplen este requisito y tienen liquidez en el mercado son el Boden 2015 (RO15), Bonar X (AA17) y Bonar 2024 (AY24).

Según el mercado en que se haga la operación -contado, 24, 48 o 72 horas-, va a cam-biar el tiempo de acreditación de los activos. Una vez acreditados los títulos, se deben conservar los mismos por 72 horas hábiles en la cuenta

Diego Martínez BurzacoDirector de la Academia de Inversores de IG

Matías

para cumplir con la normativa vigente.Luego hay que vender el título público con

el ticker del bono que termina con la letra “D”. Para los bonos mencionados, sus equivalentes en dólares son RO15D, AA17D y AY24D, respectivamente.

Cuando esta venta se liquida, le ingre-sarán dólares en su cuenta comitente, pero dichas divisas no las puede retirar directa-mente en su sociedad de Bolsa. Para hacerse de ellas el agente se las debe girar a una caja de ahorro bancaria en dólares a su nombre. Una vez acreditados los billetes en su cuenta, puede retirar los dólares físicamente sin inconvenientes.

Esta operatoria la puede repetir cuantas veces quiera por el monto que desee.

Un saludo.

Hola Rodolfo.Cuando una empresa recompra sus

acciones es una buena señal porque implica que el directorio cuenta con información que el mercado desconoce y apuesta a que las acciones subirán, ganando en el proceso la diferencia respecto del precio de compra.

El volumen negociado es un indicador que refuerza o debilita cualquier figura del análisis técnico. Una figura gráfica que se complete con volumen alto tiene más probabilidades de comportarse como tal, mientras que si el volu-men es bajo las probabilidades de que falle son mayores.

Por otra parte, que el volumen negociado sea alto indica un interés muy fuerte de una

gran cantidad de inversores, mientras que si el volumen es bajo hay muchos inversores que están al margen, esperando para tomar una decisión.

Finalmente, si se observa una aceleración de volumen en un activo determinado implica que es una confirmación de tendencia. Si la acción sube y el volumen se acelera, esto último confirma la tendencia alcista. El mismo razonamiento aplica cuando está a la baja.

Para acceder a la información, existen muchos portales de finanzas gratuitos donde conseguirla, como ser Bolsar, Yahoo Argentina Finanzas y Marketwatch.

Un saludo.

Respuesta

IG RESPUESTAS

9

RHola, no entiendo cómo hacer para recibir dólares mediante bonos, como por ejemplo el Boden 2015. Sé que hay que hacer la operatoria de Dólar MEP, pero no conozco el proceso para que paguen en dólares. ¿Alguien me podría ayudar? Muchas gracias.

Hola a todos, quería consultarles qué signi�ca que aumente el volumen negociado de una acción y que el directorio de una compañía compre acciones de su propia empresa. ¿Es una buena o mala señal? ¿Cómo puedo acceder a esa información? Saludos.

PROTAGONISTAS CONOCEDOR

Bilinkis se define como “emprendedor serial”. Veinte años atrás, de la mano de Officenet y junto a su amigo Andy Freire, descubrió cuál era su verdadera vocación: “pensar buenas ideas, armar grandes equipos y aprovechar las

oportunidades del mercado”.

Desde entonces no paró y siguió buscando lugares para innovar. Quasar Ventures, su último proyecto, es una company builder que construye diferentes emprendimientos entre los que se destacan Restorando y el sitio de comer-cio electrónico Avenida. “La meta con Avenida es llegar a ser la próxima empresa argentina que salga a cotizar en Wall Street en tres o cuatro años”, confiesa entusiasmado.

En esta nota exclusiva con Inversor Global, el exitoso emprendedor nos cuenta cuáles son los secretos para llevar adelante un negocio con éxito y derriba un gran mito: “el que cree que ser emprendedor es la manera más fácil para ganar mucha plata rápido, fue mucho al cine pero no vio realmente cómo son las cosas”.

Luz de Sousa Quintas

¿Cómo surgió Officenet y cuál cree que fue la clave para que haya tenido tanto éxito?

Surgió por la inquietud de hacer algo desde cero. Junto con Andy Freire empezamos a pensar ideas, se nos ocurrieron muchas malísi-mas y entre tantas ideas malas un día tuvimos una buena. No tuvo nada de brillante, era una obviedad. Si vos mirabas al mundo desarrolla-do, había un montón de compañías que hacían eso y en la Argentina no había nadie que se le asemejara. Gran parte del éxito tuvo que ver con encontrar una oportunidad gigante.

Hoy está con Avenida, una startup que va en camino de convertirse en una especie de “Amazon local”. ¿De qué se trata y cómo lograron el financiamiento?

Avenida es otra obviedad. Aunque parezca insólito, en la Argentina no existe una compañía como Amazon. Y al igual que pasó con Officenet, que era imprescindible que alguien lo hiciera, decidimos empezar una compañía con un modelo de negocios de e-commerce horizontal similar a lo que hace Amazon. Para ello invirtieron fondos de Estados Unidos. Los inver-sores no son tontos y cuando ven una oportuni-dad de hasta un billón de dólares de factura-ción, liderada por un equipo sólido que hace las cosas bien, el capital aparece.

10

Santiago Bilinkis, cofundador de Officenet

“El que cree que emprender es ganar plata fácil y rápido, fue mucho al cine”

El entrepreneur conversó con Inversor Global sobre las claves para llevar adelante un negocio exitoso y las oportunidades que brinda el mercado para hacerlo. Además, nos cuenta todo sobre sus nuevos proyectos y el sueño de llegar a Wall Street.

11

¿Es difícil emprender en la Argentina?

Tenemos una economía mucho más volátil que otros países de la región o el Primer Mundo, pero en Estados Unidos no te encontrás una oportuni-dad como por ejemplo que no exista Amazon u otras compañías que en otros países sí están. La Argentina también tiene un lado muy positivo, que de alguna manera es como leer el diario de la semana que viene y saber hoy todo lo que va a pasar en el futuro. Acá nadie había hecho una com-pañía como ésa, por eso dijimos “hagámosla”.

En el último tiempo surgieron muchas empre-sas exitosas relacionadas a Internet. ¿Cuáles son las claves para emprender en este sector?

Muchos de los emprendimientos que aparecen acá siguen haciendo negocios a la vieja usanza, armando un business plan, teorizando, pensan-do. La clave es montar rápidamente un prototipo y empezar a integrar a los clientes. Hacer tu expe-riencia de crecimiento empírica y no teórica. No proyectar cuánto vas a vender al año 5, sino estar vendiendo lo más pronto posible, aprendiendo y ajustando. Ésta es una oportunidad increíble que te brinda Internet.

que estar dispuesto a arriesgar, bancarte la incerti-dumbre y el miedo que produce el riesgo. El emprendedor no es aquella persona inconsciente que no siente miedo ante el peligro, es aquel que ve el peligro, siente miedo pero se anima a seguir haciendo cosas. Por el otro lado está la capacidad de laburo. Hacer buenas compañías implica un esfuerzo enorme y sostenido a lo largo de los años. El que cree que ser emprendedor es la manera más fácil para ganar mucha plata rápido, fue mucho al cine pero no vio realmente cómo son las cosas.

Haciendo un balance general, ¿cuál cree que fue su mayor acierto y cuál fue el peor error?

Como acierto de Officenet fue haber conformado un equipo de trabajo súper comprometido y labura-dor. Creo en la inspiración pero sobre todo en la transpiración. Y eso tuvo un impacto en que las cosas hayan salido bien. Por otra parte, cometí muchos errores de los que no me arrepiento porque como emprendedor me expongo a hacer cosas ambiciosas para las que no necesariamente estoy preparado, y estoy dispuesto a aprender equivocadamente.

¿Invierte en Bolsa?

Sí. Tengo mis propios ahorros y en gran medida los administro yo mismo. Buena parte están invertidos en Bolsa afuera, y aunque por lo general uso más índices que acciones individuales, tengo algunas.

¿Qué compañías sigue de cerca?

Sigo el rubro tecnología porque es el que más conozco. Hay una que, la primera vez que fui, su acción estaba a US$ 400 y me dije “qué caro, pero es tan buena que tengo que comprar igual”, asi que compré. La siguiente vez que viajé estaba a US$ 600 y volví a comprar. Después a US$ 800 y después a US$ 1.000 y volví a comprar. La empresa es Google y sigo comprando acciones de ahí cada vez que viajo porque esa gente es increíble, va a cambiar el mundo.

Las argentinas Mercado Libre y Globant salieron a cotizar en Wall Street, ¿sueña con eso algún día?

¡Sí! Esperamos que Avenida sea la próxima empresa argentina en hacerlo. La meta es llegar a eso en tres o cuatro años.

“Esperamos que Avenida sea la próxima empresa argentina en hacerlo. La meta es llegar a eso en tres o cuatro años”, sostiene Bilinkis (segundo de izquierda a derecha), que encabeza este proyecto.

¿Qué características debe tener un em-prendedor?

Por un lado, debe animarse a arriesgar. Emprender implica un riesgo mucho más grande que un trabajo en relación de dependencia. Tenés

uis* es muy joven, tiene apenas 20 años, pero desde hace 13 que rondan en su cabeza muchas ideas. Para algunos los negocios son algo instintivo, mientras que para otros

son destrezas que se adquieren con el tiempo.

La curiosidad ha persistido en él desde hace mucho tiempo. Es por eso que en esta oportunidad es necesario retroceder hasta el momento en que tenía siete años, cuando durante las vacaciones de la escuela se iba a casa de su abuela. Debido a que siempre tuvo ese naciente interés respecto a los negocios, a cómo se hacían y a las formas de ganar dinero, él mismo se consideraba un chico diferente de los demás.

Es así como, en ese verano, en vez de que Luis se fuera al parque a jugar con los demás niños, él no encontraba mejor forma de pasar el tiempo que hacer de ayudante en el kiosco de su abuela.

"Yo le atendía el negocio y me entre-tenía bastante. Pero no sólo eso. A veces yo le decía cosas como, por ejemplo, que debía cobrar cinco centavos más por los chicles o que buscara la forma de conseguir los productos más baratos y luego cobrarlos al mismo precio, para que así ella ganara

L

Lucía Abello

HISTORIAS DE INVERSIÓN

El instinto al servicio de las inversiones

más. Nunca me hizo caso o, tal vez, nunca me hizo saber que escuchaba lo que le decía", contó.

Año tras año, su fascinación por conocer las formas de ganar dinero no se detuvo y, según recuerda este joven, cuando tenía doce años comenzó a notar que en las noti-cias no se hablaba de otra cosa que no fuera el dólar, de cuánto aumentaba o bajaba su precio. A esto se le sumaron aún más ideas que aparecían en su mente:

“A veces en el colegio -y en casa- imagina-ba cómo hacían esas compañías para fabri-car sus productos, cómo compraban las ma-terias primas para producirlos, cuáles serían los costos y pensaba en qué podía hacer yo para ganar dinero. Imaginaba mis ganancias y me gustaba bastante la idea de no gastar-las, sino más bien de seguir apostando por ese negocio o crear otros”.

En ese momento todavía le faltaban algunos años para poder terminar el colegio y así así tratar de materializar todos esos pensamientos. Pero al mismo tiempo tenía un inconveniente. A sus 17 años y a poco tiempo de tener su diploma del secundario en la mano, su madre le insistía que buscara un empleo estable, en el que le pagaran bien, para que no tuviera que preocuparse por la falta de recursos.

12

Algunos pareciera que nacen con una gran facilidad para ganar dinero, mientras que otros van perfeccionando sus destrezas con el tiempo. Lo que es común a los dos es la necesidad de capacitarse y profundizar sus cono-cimientos.

Lo invitamos a compartirsus historias con la comunidadIG, escribiendo a [email protected]

13

Y entre su interés por dar con un puesto con el que pudiera ganar experiencia y su continua motivación por ganar dinero, uno de sus compañeros de clase de karate le dijo que leyera el libro de Robert Kiyosaki, Padre rico, padre pobre. Aunque al principio no le llamó mucho la atención, cuando empezó a leerlo le fascinaron las enseñanzas y en dos semanas lo había terminado.

“Fue gracias a esas páginas que definí mi futuro: supe que quería dedicarme a los negocios y las inversiones”, señaló Luis. Este descubrimiento lo llevó a hacer búsquedas en Internet para aprender más, y así dar con las claves necesarias para poder desarrollar no sólo su pasión, sino sus habilidades en esta materia.

Luego, otro obstáculo se interpuso en el camino: él vive en La Plata y al darse cuenta de que para poder tomar cursos relaciona-dos con finanzas tenía que venir a Capital, sus ganas parecieron desvanecerse. Pero siguió concentrado en su objetivo y a los 18 años comenzó a trabajar para una pequeña empresa de publicidad, para así juntar el dinero necesario para formarse.

“Mientras trabajaba repartiendo volantes, al caminar por el centro, me encontré con la Bolsa de Comercio. Un día fui hasta allá y hablé con uno de los asesores, que, después de contarle un poco lo que tenía pensado hacer con mis ahorros me ofreció invertir en un fondo común, ya que era una buena opción para comenzar. Además, me dijo que allí dictaban cursos y quedé encantado con la idea, pero aún necesitaba juntar más dinero”.

La enseñanza que deja la historia de Luis

Desafortunadamente, a pesar de las promesas de unas supuestas clases sobre inversiones en la Bolsa, esto nunca sucedió. Lo que sí logró -gracias a sus esfuerzos- fue

apostar en el fondo común que le habían sugerido.

“Me anoté para estudiar Licenciatura en Economía, a la vez que aumentaba mi inversión en el FCI, gracias al trabajo que tenía en una empresa distribuidora. Pero me desanimó que el crecimiento de las ganan-cias fuera tan lento. Fue así que decidí liqui-dar mis cuotapartes en el fondo, con lo que logré un pequeño retorno”.

Todas estas pequeñas experiencias no hacen más que dar una lección no sólo a él mismo, sino a los lectores y suscriptores de Inversor Global. Luis siente una pasión intensa por las inversiones y los negocios, y esto lo hizo aventurarse y dar sus primeros pasos para acercarse a las grandes ganan-cias.

Sin embargo, a veces la sola motivación no es suficiente. Esto hay que mezclarlo con la información, con los buenos consejos y con el estudio.

Y eso es lo que sigue haciendo Luis. Hoy en día está suscripto a Revancha Argentina, se anotó en un curso a distancia de la Uni-versidad de Buenos Aires y está trabajando para tener ahorros suficientes para utilizarlos de una mejor manera. Él es consciente y sabe que invertir es algo vital, pero tiene que estar acompañado del saber.

*El nombre ha sido cambiado para preservar la identidad del suscriptor.

14

PRINCIPIANTETIPS

¿EN QUÉ CONSISTE ESTA DISCIPLINA? ¿CUÁLES SON LAS HERRAMIENTAS MÁS HABITUALES QUE UTILIZA? LAS RESPUESTAS A ÉSTAS Y OTRAS PREGUNTAS EN ESTA RADIOGRAFÍA DEL SISTEMA QUE UTILIZAN LOS TRADERS.

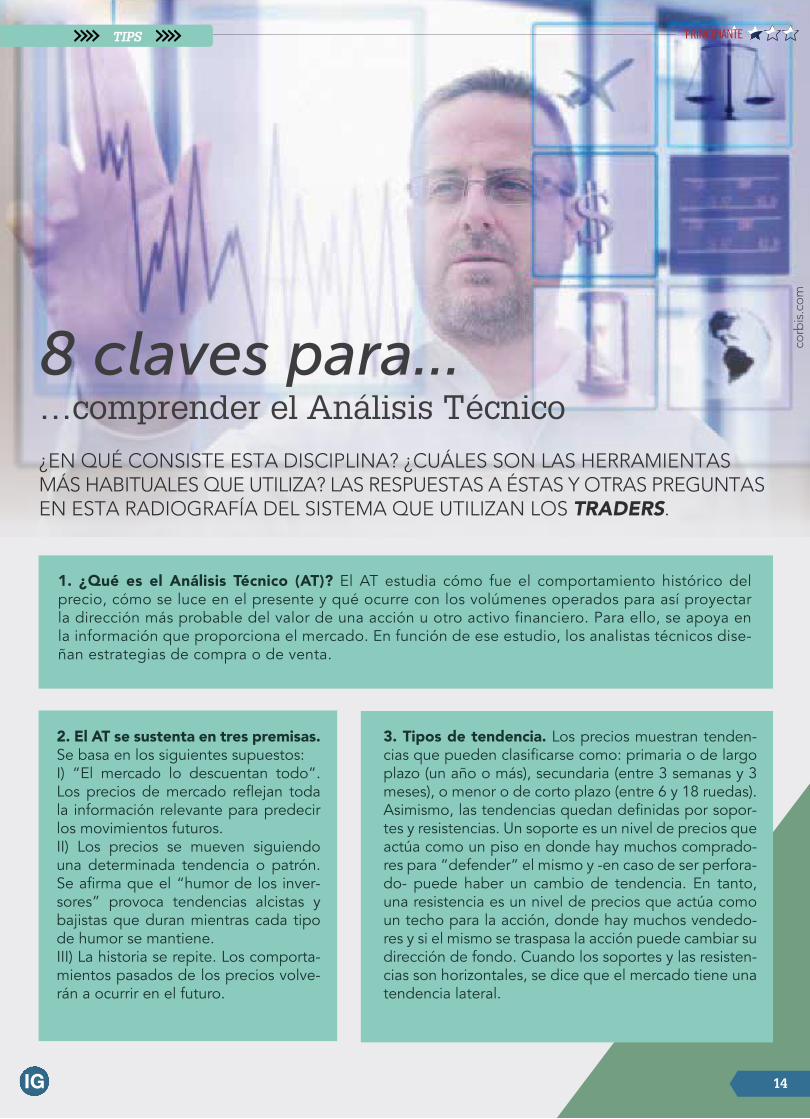

8 claves para...…comprender el Análisis Técnico

1. ¿Qué es el Análisis Técnico (AT)? El AT estudia cómo fue el comportamiento histórico del precio, cómo se luce en el presente y qué ocurre con los volúmenes operados para así proyectar la dirección más probable del valor de una acción u otro activo financiero. Para ello, se apoya en la información que proporciona el mercado. En función de ese estudio, los analistas técnicos dise-ñan estrategias de compra o de venta.

2. El AT se sustenta en tres premisas. Se basa en los siguientes supuestos:I) “El mercado lo descuentan todo”. Los precios de mercado reflejan toda la información relevante para predecir los movimientos futuros.II) Los precios se mueven siguiendo una determinada tendencia o patrón. Se afirma que el “humor de los inver-sores” provoca tendencias alcistas y bajistas que duran mientras cada tipo de humor se mantiene.III) La historia se repite. Los comporta-mientos pasados de los precios volve-rán a ocurrir en el futuro.

3. Tipos de tendencia. Los precios muestran tenden-cias que pueden clasificarse como: primaria o de largo plazo (un año o más), secundaria (entre 3 semanas y 3 meses), o menor o de corto plazo (entre 6 y 18 ruedas). Asimismo, las tendencias quedan definidas por sopor-tes y resistencias. Un soporte es un nivel de precios que actúa como un piso en donde hay muchos comprado-res para “defender” el mismo y -en caso de ser perfora-do- puede haber un cambio de tendencia. En tanto, una resistencia es un nivel de precios que actúa como un techo para la acción, donde hay muchos vendedo-res y si el mismo se traspasa la acción puede cambiar su dirección de fondo. Cuando los soportes y las resisten-cias son horizontales, se dice que el mercado tiene una tendencia lateral.

corb

is.c

om

15

4. ¿Qué herramientas usa? Las herramientas de AT pueden dividirse en dos grandes grupos: el análisis de gráficos (Chartismo) y el cálculo de indicadores. Por un lado, mediante el análi-sis de gráficos los analistas técnicos buscan identificar patrones de específicos en el com-portamiento de los precios que se llaman “figu-ras”. En tanto, los indicadores -construidos con fórmulas matemáticas- se analizan en conjunto con los gráficos y brindan información, por ejemplo, sobre la fuerza de las corrientes com-pradora y vendedora, de los volúmenes nego-ciados, entre otros.

5. Los tipos de gráficos que se usan. El gráfi-co de barras tiene la ventaja de que condensa la información del precio de apertura, cierre, máximo y mínimo del papel de una compañía para cada día de negociación. El punto más alto de la barra marca el máximo del día y el más bajo, el mínimo. La marca izquierda es el precio de apertura y la marca derecha el precio de cierre. Por su parte, el gráfico de velas ofrece la misma información que el de barras, pero cada vela está compuesta por un cuerpo real -precios de apertura y de cierre- y por una sombra -precios máximo y mínimo-. Si el precio del activo cierra con una suba, la vela tendrá un cuerpo lleno. Si el precio baja, el cuerpo será blanco o vacío.

6. ¿Qué es una media móvil o moving-avera-ge (MA)? Es un promedio de los últimos precios de cierre de un activo. La cantidad de días la define el analista, en función del tipo de tendencia que quiera identificar. Este mecanis-mo es una forma de suavizar con un desfase cronológico la visualización de la tendencia del mercado. Las más utilizadas son las de 14, 50 y 200 días, que refieren al corto, mediano y largo plazo, y sirven para detectar señales. Cuando el precio de la acción corta desde abajo hacia arriba alguna de las MA mencionadas, implica un cambio de tendencia al alza dentro del plazo considerado por la MA. Mientras que si el corte del precio es desde arriba hacia abajo, la tendencia iniciada es bajista.

7. Osciladores y RSI. Son una herramienta útil cuando no hay una tendencia definida o el mercado opera “lateralmente”. Se represen-tan en la parte inferior de un gráfico de pre-cios entre dos bandas horizontales de oscila-ción. Cuando los osciladores alcanzan valores extremos en las bandas se interpreta que una corrección de precios es inminente. Además, como norma general, los traders compran cuando la línea del oscilador se acerca a la banda inferior y venden cuando la línea alcan-za la banda superior. Uno de los osciladores más populares es el RSI (Relative Strength Index), que considera la relación entre ruedas donde el precio de la acción subió y ruedas donde el precio bajó. Un nivel de 70 o más indica sobrecompra y un nivel de 30 o menos, sobreventa del activo en cuestión.

8. Puede complementarse con el Análisis Fun-damental. Éste se centra en encontrar el valor “justo” mirando información económica y financiera de la empresa. Busca definir si el precio de mercado refleja el valor y las perspec-tivas de la compañía. Combinado con el Análi-sis Fundamental, el Análisis Técnico ofrece una valoración más completa que representa una ventaja comparativa a la hora de realizar transac-ciones rentables en el mercado.

Máximo

Cierre

Apertura

Mínimo

La vela por dentro

16

l avance de la tecnología agilizó la comunicación entre las personas, sin importar la distancia geográfica. Y esta opor-

tunidad está al alcance de cualquier individuo que tenga un teléfono móvil inteligente en su poder.

Pero también hubo un impacto en la forma en que se comportan los consumidores. Precisamente mediante la tecnología se puede realizar cual-quier tipo de compra, sin moverse de casa, y recibiéndolo en menos de 24 horas.

El denominado e-commerce (comercio electrónico) crece a tasas de dos dígitos, independientemente del ciclo económico, lo que lo consti-tuye en la rama más dinámica del consumo.

Pero para que continúe su vigorosa expansión es necesario mejorar la calidad de la logística, sobre todo la relacionada con los envíos de los bienes que se compran electrónica-mente. Y la empresa de este mes tiene que ver con esto precisamente.

FedEx (NYSE: FDX) fue constituida en 1973 como una empresa de trans-porte exprés con foco principalmente en los Estados Unidos. Su crecimiento fue realmente espectacular y en la actualidad opera en más de 220 países, tiene más de 300 mil miem-bros activos en el globo y ofrece una diversidad importante de productos y servicios para los consumidores y empresas.

Actualmente, la empresa está dividi-da en cuatro secciones de negocios:

• FedEx Express: es el servicio

E

El ojo sobre el mercado

Diego Martínez Burzaco, Supervisor Económico de Revista Inversor Global

Las turbulencias actuales en los mercados financieros globales obligan a definir criterios más rigurosos para la selección de acciones que serán recomendadas en esta sección. Es por eso que he adoptado diez “bullet points” relacionados con las hojas de balances, los estados de resultados, las perspectivas futuras y la valuación relativa de las compañías sobre los cuales me basaré para avanzar en la recomendación. No necesariamente la empresa seleccionada deberá cumplir con la totalidad de los criterios, pero sí deberá avanzar en ese sentido.A continuación les presento los lineamientos a considerar:

Criterios para el “stock pick”de El Ojo sobre el Mercado

1. Crecimiento promedio de las ga-nancias: mayor a 5% en los últimos cinco años

2. Crecimiento de las ventas esperado para el próximo año: mayor a 5%

3. Margen Bruto Trailing: mayor a 20%

4. Margen Operativo: mayor a 10%

5. Margen Neto Trailing: mayor a 5%

6. Ratio precio/ganancias: menor a 25 veces

7. Precio/Valor Libro: menor a 3 veces

8. EV/EBITDA: menor a 4 veces

9. Deuda Total/PN: menor a 75%

10. Capitalización de mercado: mayor a US$ 10.000 millones

“core” de la firma, representando el 59% de los ingresos totales, que involucra el transporte exprés de paquetes vía aérea o marítima. La firma es líder en este segmen-to, con casi 3,9 millones de despachos diarios de este tipo de paquetes.

• FedEx Ground: Este servicio, disponible en Estados Unidos y Canadá, es el primer servicio de delivery terrestre de pequeños paquetes dedicado exclu-sivamente a las viviendas residenciales. Aquí es donde el e-commerce juega un papel fundamental para el crecimiento de esta área, que ya representa el 25% de los ingresos y creciendo.

• FedEx Freight: Es el servicio líder de distribución de fletes en América del Norte, representando el 13% del total de los ingresos.

• FedEx Services: Combina los servicios de ventas, marketing, administrativos y tecnología de la información para empre-sas y permite generar sinergias productivas con alto valor agregado. Representa el 3% de los ingresos totales de la firma.

Las ventas totales de FedEx en el año fiscal 2014 cerraron con un avance de 2,89% interanual, hasta los US$ 45.570 millones, mientras que las ganancias por acción totalizaron US$ 6,82, subiendo un 37% respecto el ejercicio fiscal anterior.

En la medida que el comercio electrónico vaya consolidándose, la posición domi-nante de mercado de la firma permitirá sacar un provecho más que proporcional de esta dinámica.

A estar atentos.

FedEx (NYSE: FDX): Un delivery de ganancias

17

l avance de la tecnología agilizó la comunicación entre las personas, sin importar la distancia geográfica. Y esta opor-

tunidad está al alcance de cualquier individuo que tenga un teléfono móvil inteligente en su poder.

Pero también hubo un impacto en la forma en que se comportan los consumidores. Precisamente mediante la tecnología se puede realizar cual-quier tipo de compra, sin moverse de casa, y recibiéndolo en menos de 24 horas.

El denominado e-commerce (comercio electrónico) crece a tasas de dos dígitos, independientemente del ciclo económico, lo que lo consti-tuye en la rama más dinámica del consumo.

Pero para que continúe su vigorosa expansión es necesario mejorar la calidad de la logística, sobre todo la relacionada con los envíos de los bienes que se compran electrónica-mente. Y la empresa de este mes tiene que ver con esto precisamente.

FedEx (NYSE: FDX) fue constituida en 1973 como una empresa de trans-porte exprés con foco principalmente en los Estados Unidos. Su crecimiento fue realmente espectacular y en la actualidad opera en más de 220 países, tiene más de 300 mil miem-bros activos en el globo y ofrece una diversidad importante de productos y servicios para los consumidores y empresas.

Actualmente, la empresa está dividi-da en cuatro secciones de negocios:

• FedEx Express: es el servicio

CONOCEDORC o n o c e r p a r a i n v e r t i r . I n v e r t i r p a r a g a n a r

RECOMIENDA

Recomendación Cantidad de Analistas

Fuente: Reuters

Estimaciones analistas

Comprar 12

2

15

0

0

0

Mayor al promedio

Mantener

Menor al promedio

Vender

No opina

Análisis de los criterios de valuación Los parámetros de selección de compañías

adoptados por el equipo profesional de Inversor Global tienden a maximizar la relación riesgo-retor-no de la recomendación. Veamos dónde se sitúa FedEx: (*)

1. Crecimiento promedio de las ganancias > 5% en los últimos cinco años. FedEx logró una mejora de la eficiencia muy grande que tuvo su impacto positivo en el crecimiento de sus ganancias: 84,7% promedio anual en los últimos cinco años.

2. Crecimiento de las ventas esperado para el año 2014 > 5%. Para el actual ejercicio fiscal, se espera que las ventas crezcan un 5,9%.

3. Margen Bruto Trailing >20%. El margen bruto de los últimos doce meses se ubicó en 62,49% cum-pliendo con creces el requisito.

4. Margen Operativo Trailing > 10%. El margen operativo trailing de la firma es de 7,9%, un nivel ade-cuado para el promedio del sector.

5. Margen Neto Trailing > 5%. El margen neto del último año se ubicó en 4,79%, casi en línea con el parámetro en cuestión.

6. P/E < 25x. El trailing P/E es de 21,9 veces, mien-tras que el forward P/E se ubica en 14,7 veces.

7. P/Valor Libro < 3x. La relación precio / valor libro está en un nivel de 2,99 veces, en el límite del cum-plimiento de este punto.

8. EV/EBITDA < 4x. Este ratio se ubica en 6,7 veces en línea con los parámetros habituales para la industria.

9. Deuda Total / PN < 75%. La deuda representa el 31% del capital, cumpliendo con el requisito.

10. Market Cap > US$ 10.000 millones. La capi-talización bursátil de la firma es de US$ 45,4 mil millones.

Como se observa, FedEX cumple con siete de los 10 requisitos en cuestión, presentándose como una alternativa atractiva para el portafolio.

En la visión de los analistas, la firma también suma adeptos. De los 29 especialistas que siguen de cerca la acción, 14 de ellos recomiendan comprar FedEx y 15 de ellos mantenerla, sin verificarse recomenda-ciones de venta.

El precio objetivo promedio de los analistas se ubica en US$ 173 para los próximos 12 meses lo que sugiere un potencial alcista de 9% respecto el precio actual, aunque existen estimaciones de un precio en torno a US$ 200, donde el potencial es de 25%.

FedEX es una opción defensiva, ideal para los actuales momentos donde las Bolsas comienzan a corregir su exponencial suba, aunque también ofrece crecimiento por el lado del derrame de la expansión del negocio electrónico.

Sólida empresa, con negocios diversificados y potencial a futuro.

(*) Precio y datos de mercado al 29 de septiembre de 2014.

FDX

Crecimiento ganancias trimestrales:

Jun-Ago Sep-nov Dic-feb Mar-may

40

30

20

10

0

2013 Nov Dic 2014 Feb Mar Abr May Jun Jul Ago Sep

US$

70

65

60

55

50

18

CONOCEDORTEST PARA INVERSORES

1) ¿Qué señal está dando una acción de una empresa con ratio Precio-Ganancias muy elevado?

a) La acción tiene gran potencial al alza, quedan-do minimizado el riesgo de una baja de preciosb) La empresa no es rentable porque sus recursos propios no generan los niveles de ganancia promedio del mercadoc) La acción se ha vuelto relativamente cara porque se requiere mayor cantidad de años de ganancias para repagar el precio actual de la acción

2) ¿Cómo se puede interpretar la repentina decisión de una empresa de reducir los pagos de dividendos?

a) Es una buena señal porque las utilidades se reinvierten automáticamente en la compañíab) Es un indicador de peligro porque las ganancias podrían estar achicándose, o incluso, revirtiéndosec) Es una señal positiva ya que la empresa prioriza aumentar el capital de trabajo

¿Sabe cómo detectar las “banderas rojas” de su portfolio?

3) Si ante malas noticias en el sector, el precio de una acción no se resiente, esto podría sugerir que:

a) No hay inversores dispuestos a soltarla. Entonces, es recomendable comprar o man-tener la acción en carterab) La cotización no puede bajar más debido a que la acción encontró un soporte técnicoc) El contexto negativo tarde o temprano afectará el precio. Sugerencia: vender

4) ¿Qué señal ignoraron aquellos inversores que mantuvieron acciones de Blockbuster y perdieron con su quiebra?

a) El precio de la acción estaba atrapado en una “tendencia lateral” de mercadob) La empresa distribuía dividendos exce-sivamente en detrimento de la reinversión en tecnologíac) La ventaja comparativa de la empresa estaba desapareciendo

5) ¿Qué alerta se encendería ante un incre-mento rápido de los costos operativos de una empresa?

a) Un aumento del ratio de endeudamiento de largo plazob) Un achicamiento del margen de ganancia operativa en el caso de que los ingresos por ventas crezcan menos que los costos operati-vosc) Una disminución de la liquidez ácida de la empresa ante la menor disponibilidad de efectivo

Existe la creencia de que el secreto de

invertir sólo pasa por hacer buenas

compras. Sin embargo, también es

importante saber cuándo desprenderse

de las acciones para poder recoger las

ganancias. ¿Está preparado para

reconocer el momento en el que debe

vender? Veamos cuánto aprendió de la

Investigación Especial de septiembre.

19

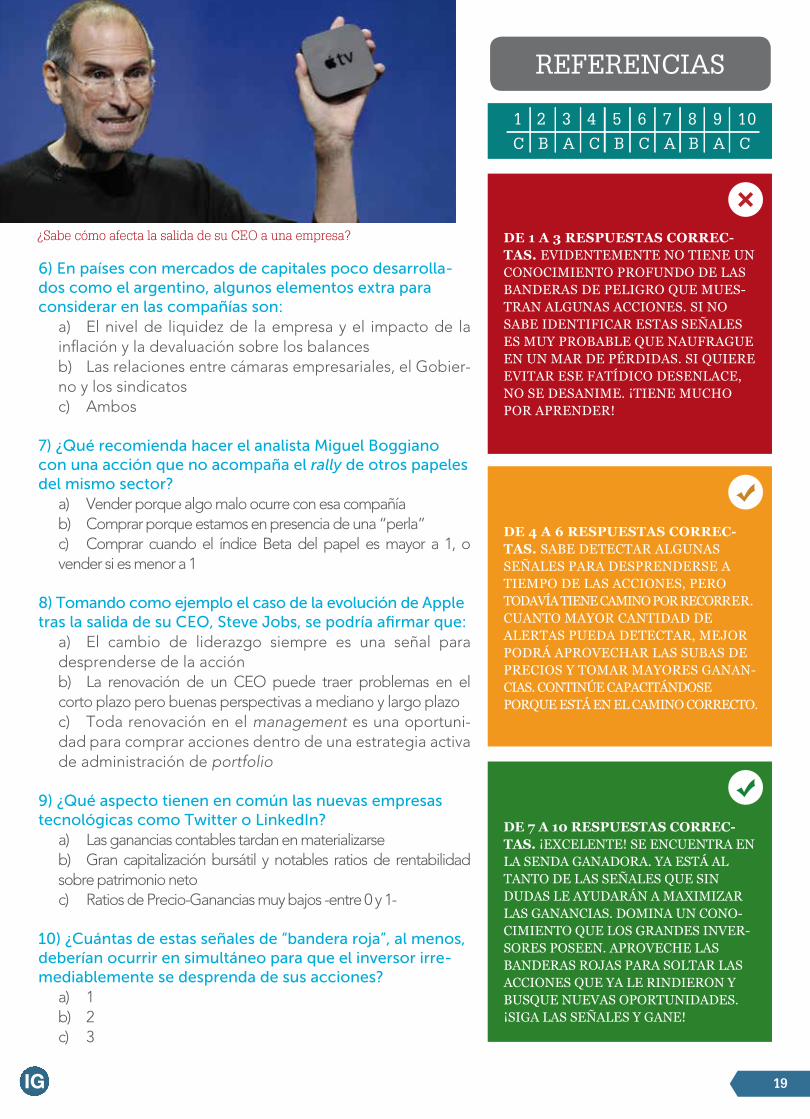

REFERENCIAS

DE 1 A 3 RESPUESTAS CORREC-TAS. EVIDENTEMENTE NO TIENE UN CONOCIMIENTO PROFUNDO DE LAS BANDERAS DE PELIGRO QUE MUES-TRAN ALGUNAS ACCIONES. SI NO SABE IDENTIFICAR ESTAS SEÑALES ES MUY PROBABLE QUE NAUFRAGUE EN UN MAR DE PÉRDIDAS. SI QUIERE EVITAR ESE FATÍDICO DESENLACE, NO SE DESANIME. ¡TIENE MUCHO POR APRENDER!

DE 4 A 6 RESPUESTAS CORREC-TAS. SABE DETECTAR ALGUNAS SEÑALES PARA DESPRENDERSE A TIEMPO DE LAS ACCIONES, PERO TODAVÍA TIENE CAMINO POR RECORRER. CUANTO MAYOR CANTIDAD DE ALERTAS PUEDA DETECTAR, MEJOR PODRÁ APROVECHAR LAS SUBAS DE PRECIOS Y TOMAR MAYORES GANAN-CIAS. CONTINÚE CAPACITÁNDOSE PORQUE ESTÁ EN EL CAMINO CORRECTO.

DE 7 A 10 RESPUESTAS CORREC-TAS. ¡EXCELENTE! SE ENCUENTRA EN LA SENDA GANADORA. YA ESTÁ AL TANTO DE LAS SEÑALES QUE SIN DUDAS LE AYUDARÁN A MAXIMIZAR LAS GANANCIAS. DOMINA UN CONO-CIMIENTO QUE LOS GRANDES INVER-SORES POSEEN. APROVECHE LAS BANDERAS ROJAS PARA SOLTAR LAS ACCIONES QUE YA LE RINDIERON Y BUSQUE NUEVAS OPORTUNIDADES. ¡SIGA LAS SEÑALES Y GANE!

6) En países con mercados de capitales poco desarrolla-dos como el argentino, algunos elementos extra para considerar en las compañías son:

a) El nivel de liquidez de la empresa y el impacto de la inflación y la devaluación sobre los balancesb) Las relaciones entre cámaras empresariales, el Gobier-no y los sindicatosc) Ambos

7) ¿Qué recomienda hacer el analista Miguel Boggiano con una acción que no acompaña el rally de otros papeles del mismo sector?

a) Vender porque algo malo ocurre con esa compañíab) Comprar porque estamos en presencia de una “perla”c) Comprar cuando el índice Beta del papel es mayor a 1, o vender si es menor a 1

8) Tomando como ejemplo el caso de la evolución de Apple tras la salida de su CEO, Steve Jobs, se podría afirmar que:

a) El cambio de liderazgo siempre es una señal para desprenderse de la acciónb) La renovación de un CEO puede traer problemas en el corto plazo pero buenas perspectivas a mediano y largo plazoc) Toda renovación en el management es una oportuni-dad para comprar acciones dentro de una estrategia activa de administración de portfolio

9) ¿Qué aspecto tienen en común las nuevas empresas tecnológicas como Twitter o LinkedIn?

a) Las ganancias contables tardan en materializarseb) Gran capitalización bursátil y notables ratios de rentabilidad sobre patrimonio netoc) Ratios de Precio-Ganancias muy bajos -entre 0 y 1-

10) ¿Cuántas de estas señales de “bandera roja”, al menos, deberían ocurrir en simultáneo para que el inversor irre-mediablemente se desprenda de sus acciones?

a) 1b) 2c) 3

1 2 3 4 5 6 7 8 9 10

C B A C B C A B A C

¿Sabe cómo afecta la salida de su CEO a una empresa?

20

PRINCIPIANTECOLUMNA

ada día, los asesores financieros ponen en juego sus límites, su marco ético y su honestidad profesional al momento de brindarnos una recomendación.

¿Quiere saber de qué le hablo?Veamos…Cómo se comportaría usted ante la

siguiente situación:Luego de un intenso día de negocia-

ciones con un vendedor, se toman un inter-valo de descanso y acuerdan retomar a la mañana siguiente. Usted acompaña al vendedor hasta la puerta, y luego de saludarlo y despedirlo, cuando regresa a la oficina donde se encontraban reunidos, se da cuenta de que la otra parte se ha olvida-do su carpeta con datos e información sobre la mesa. ¿Qué debería hacer?

1- Mirar su contenido.2- Caminar por el borde de la mesa, y de

manera “accidental”, empujar la carpeta que caiga al suelo y revele su contenido.

3- Mirar dentro de la carpeta, pero luego informar al vendedor al otro día que la ha mirado (disclosure).

4- No mirarla y dejarla como estaba.La respuesta puede plantear la diferen-

cia entre lo que se entiende que se “debe” hacer” y quizá lo que le “gustaría” hacer a cada persona, sin especificar cuál es una y cuál es otra.

En todas las profesiones se plantean dilemas éticos y situaciones que pueden dar lugar al oportunismo. Existe asimetría de

C

José P. DapenaDirector de la Maestría en Finanzas y del Departamento de Finanzas de la Universidad del CEMA

información entre los conocimientos del profesional o del experto, y los de los clientes.

En las finanzas, el profesional ejerce una responsabilidad fiduciaria hacia el cliente, y su comportamiento requiere del segui-miento de ciertas normas de conducta en beneficio propio, de la firma donde trabaja y de la profesión. No de manera casual, a partir de los escándalos de Enron y World-Com de la crisis de las empresas punto-com, de la burbuja subprime, y de Madoff la práctica profesional en finanzas ha acen-tuado su foco en conceptos vinculados a la ética, a protocolos de cumplimiento (com-pliance) y de transparencia (disclosure).

Frente a situaciones que planteen un dilema ético, me gustaría rescatar ciertas preguntas que pueden ayudar a esclare-cer la visión:

- ¿Cuáles son los hechos relevantes involucrados?

- ¿A quién le debe responsabilidad fiduciaria el profesional?

- ¿Cuáles son los principios éticos invo-lucrados?

- ¿Existe algún conflicto de interés?- ¿Cómo se pueden manejar esos con-

flictos?Warren Buffett quería que “sus emplea-

dos se preguntaran a sí mismos en qué medida estaban dispuestos a que cualquiera de sus actos al día siguiente apareciese de manera informada y crítica en la primera hoja de un diario, y que pudiese ser leído por sus parejas, hijos, padres o conocidos”.

Planificación Financiera¿Pondría las manos en el fuego por su asesor financiero?La ética es protagonista de esta duda y para entender cuál es el proceso de toma de decisión de su consejero, lo invito a ponerse en sus zapatos. ¿Qué haría usted si le sucediese esto…?

Warren Buffett quería que “sus empleados se preguntaran a sí mismos en qué medida estaban dispuestos a que cualquiera de sus actos al día siguiente apare-ciese de manera informada y crítica en la primera hoja de un diario, y que pudiese ser leído por sus parejas, hijos, padres o conocidos”.

21

PRINCIPIANTECOLUMNA

no de los hechos más rele-vantes en el mercado inmobi-liario actual es la aparición del plan PROCREAR del Banco Hipotecario. Como

análisis de la operatoria, vale la pena destacar el criterio de selección de los beneficiarios, que funciona mediante sorteos públicos de los cuales surgen los elegidos, a quienes luego se les hace una evaluación crediticia estándar.

Ello significa que PROCREAR, desarrolla-do específicamente para darle acceso a la vivienda propia a la clase media (que era una asignatura pendiente del Gobier-no), no replica la modalidad histórica de la vivienda social en nuestro país, de tipo “clientelista”. Las hipotecas se originan a través del banco, cumpliendo con premi-sas parametrizadas para ese tipo de acti-vos, de las cuales se espera un buen nivel de repago para retroalimentar al modelo, que hasta ahora se viene verificando.

Por otro lado, el fondeo proviene del siste-ma previsional público. Las tasas de interés son muy accesibles, pero en el tiempo se vuelven ajustables de manera de no descapi-talizar al sistema. Incluso se puede debatir, social y políticamente, si es correcto utilizar recursos previsionales sin maximizar su rendimiento financiero a corto plazo, y lo cierto es que, en última instancia, que los futuros jubilados subsidien, en parte, a los jóvenes que quieran acceder a su primera casa, es muy defendible.

U

Damián TabakmanArquitecto, máster enFinanzas y consultor ennegocios inmobiliarios.

La operatoria viene creciendo acelerada-mente y en varias plazas del país, es lo único que realmente está moviendo el alicaído mercado inmobiliario y de la construcción. Y ello sucede con proyectos de arquitectura que son de calidad.

No obstante lo anterior, lo que está muy poco incentivado, y podría mejorarse sustancialmente, es la incorporación de capital privado en el marco de empren-dimientos orientados a este mismo seg-mento.

En la actualidad ese modelo está virtual-mente ausente del PROCREAR (salvo los loteadores) y con su aplicación, los resulta-dos podrían ser mucho mejores y más acelerados replicando la experiencia de otros países latinoamericanos.

El esquema vigente concentra en la ANSES la responsabilidad de proveer los recursos financieros y marcar las políticas, mientras que el Banco Hipotecario, con el management de IRSA es, en esencia, quien desarrolla todos los proyectos en frac-ciones fiscales que se ponen en valor (lo cual es muy bueno), y en las tierras privadas que el banco está adquiriendo hoy en día. Además, se dan créditos individuales para la construcción de la casa propia, entre las diversas líneas habilitadas.

Varios de los principales candidatos de la oposición han dicho que, con ajustes como los que menciono, en caso de ganar las futuras elecciones presidenciales, manten-drán el plan.

Mercado InmobiliarioCon capital privado, El PROCREAR sería otro planEs la respuesta del Gobierno a la falta de crédito inmobiliario al que se enfrenta la clase media. Es la única variable que está moviendo el mer-cado del real estate hoy y ofrece tasas realmente accesibles, aunque su potencial sería mucho mayor si se abriera el juego.

Varios de los

principales

candidatos de la

oposición han

dicho que, con

ajustes como los

que menciono,

en caso de ganar

las futuras

elecciones

presidenciales,

mantendrán el

plan.

22

Sebastián OrtegaDirector Ejecutivo de South Ventures y del Club de Inversores Ángeles de Inversor Global. CEO de Quanbit Software. MBA de la Universidad del CEMA.

Capital EmprendedorGuía práctica para medir sus gananciasSi invirtió en una startup, estará muy interesado en saber cómo podrá ir calcu-lando el rendimiento de la inversión. Seguramente ya sabe cómo hacer sus cuentas cuando se trata de una acción, un inmueble, o hasta de un bono. Pero, ¿cómo lo hace cuando se trata de una compañía que no cotiza en Bolsa?

PRINCIPIANTECOLUMNA

l momento en que usted invierte en una startup, normalmente intercambia dinero por una participación en la sociedad. De ahí en más, como socio, su

inversión crece o decrece conforme se mueva el valor de la compañía.

Hasta ahora la cuenta es simple: usted invierte US$ 10.000 en una compañía que vale US$ 200.000, y entonces se queda con el 5%. Cuando la firma valga un millón de dólares, su 5% valdrá US$ 50.000. Una compañía privada, que apalanca su crecimien-to con inversiones de este tipo, tiene que fijar una valuación de compañía cada vez que tenga que intercambiar dinero por participaciones accionarias.

Si bien en esencia la lógica es ésa, hay

algunos factores para tener en cuenta:

1) El valor de la compañía surge de un proceso de negociación entre los inver-sores y los responsables de la firma, y responde a determinados parámetros de negocio, pero el número final decanta de las expectativas de las partes. En definiti-va, no es una fórmula matemática, sino que resulta de un acuerdo.

2) No todos los años se fijan nuevos valores de compañía. A veces transcurre un año completo sin conocer cómo la compañía cambió de valor. Si usted real-

A izó una inversión en 2012, y no hubo una nueva valuación en 2013… ¿cuánto ganó en 2013? Usted puede usar distintas aproximaciones para estimar un valor, pero no lo puede considerar como definitivo. Si recién en 2014 la empresa obtuvo una valuación actualiza-da, tendrá que estimar cuánto ganó en 2013 promediando la ganancia de los últimos 2 años.

3) En la mayoría de los casos, cuando se inyecta dinero fresco en una empresa, los inversores reciben un porcentaje de participación accionaria. Si usted tenía un 5%, y en una oportunidad posterior la compañía recibe más dinero dando a cambio el 20% a estos nuevos inversores, su nueva participación se verá entonces diluida en un 20%. Siguiendo el ejemplo anterior, usted pasará de tener un 5% a un 4%, pero se espera que el valor de la com-pañía haya aumentado mucho más que ese 20%.

4) A veces, el valor se desprende de las variables del negocio y a veces no. Hay compañías cuyo valor principal está en el desarrollo de una idea o herramienta única, que no se puede medir en función de sus ventas, como fue el caso de Insta-gram o WhatsApp, que se vendieron a Face-book por un millón de dólares y US$ 19 mil millones respectivamente, teniendo ventas prácticamente nulas.

Hay compañías cuyo valor principal está en el desarrollo de una idea o herramienta única, que no se puede medir en función de sus ventas, como fue el caso de Insta-gram o WhatsApp, que se vendieron a Facebook por un millón de dólares y US$ 19 mil millones respectiva-mente, tenien-do ventas prácticamente nulas.

24

Q uizás uno de los mayores problemas de los inversores moderados es que pasan mucho tiempo viendo tele-visión, canales como CNN o BBC que -con lógica periodística- infor-

man sobre los principales conflictos que atravie-san el mundo. El genocidio en Siria, el ascenso del Estado Islámico, radicalizaciones islámicas en Irak, medidas políticas insólitas en Venezuela, incursiones militares de Estados Unidos y rebel-des ucranianos pro-rusos que derriban aviones, son algunas de las novedades que alteran el ánimo.

No es para menos. Cualquier persona que haya apostado por acciones con intereses en Ucrania estaría preocupado por el valor de su negocio si prende la televisión y ve al país al borde de una guerra civil o al menos se queda con esa

impresión. Aunque no siempre la lógica de los negocios sigue estos patrones y un ejemplo reciente lo confirma.

Durante los últimos tres o cuatro meses una por-ción considerable de la población israelí pasó parte de su tiempo en refugios antibombas por el recrudecimiento de las acciones militares en la franja de Gaza. En consecuencia, tan sólo tomando como partida la caída en la productivi-dad laboral, todo haría pensar que el mercado de este país se habría caído significativamente. Pero no, durante los enfrentamientos hubo una tendencia lateral y en lo que va del año -espe-cialmente en los últimos 30 días- se generaron ganancias importantes que acumulan un alza del 9,6%.

Rugen leones y tigres

Sólo para perfiles de inversión agresivos es que hoy presentamos estas opciones para posicionarnos en África y Asia, mercados lejanos pero con gran potencial de despegue. ¿Se anima?

Mercado Global CONOCEDOR

Alternativas fuera del radar

Juan Pablo de Santis

corb

is.c

om

25

El mundo ha sido siempre un lugar peligroso. La lección aprendida es que, si usted es un inversor agresivo, trate de respetar las características de su perfil: identifique las oportunidades, diseñe un plan de inversión y, por sobre todas las cosas, respételo mirando hacia el largo plazo. Éste es un consejo básico si es que quiere lanzarse a invertir en sugerencias poco habituales.

Los leones africanos

Para los inversores muy apalancados en Wall Street, África puede resultar un destino exótico, poco habitual y hasta riesgoso para depositar sus dólares y confianza. Pero las expectativas reinan y aquí son optimistas.

Hace poco menos de un mes, la agencia Bloomberg identificó economías africanas de alto crecimiento a las que identificó como “leones” dispuestos a emular el crecimiento de los “tigres” asiáticos. El continente se ha benefi-ciado del boom de commodities de la última década con promesas de crecimiento: de acuer-do con el Banco Africano de Desarrollo (ADB, por su sigla en inglés) la expectativa de vida ha crecido de 37 a 58 años en los últimos sesenta años.

África pasó de ser uno de los continentes más pobres a un continente emergente, debido al descubrimiento de recursos naturales, población joven y clase media en expansión. Todavía los puntos más difíciles son la asimetría en la distri-bución del ingreso y los focos de violencia con extremistas islámicos.

Según las últimas estimaciones del Fondo Mone-tario Internacional, las economías de África Sub-Saharina crecerán 5,4% este año y 5,8% en 2015, comparadas con el 1,7% y 3% respectiva-mente para los Estados Unidos. Al mismo tiempo, el crecimiento de China (principal inver-sor en este continente) será de 7,4% para este año y 7,1% para el que viene.

Nigeria es la mayor economía de África y tiene un potencial de crecimiento de 7,1% anual hasta 2030, de acuerdo con la consultora en estrategia económica McKinsey & Co. Esto podría llevar al país a entrar en algún momento al Grupo de los 20 y ofrecer una base de consumo con una población más grande que la de Alemania o Francia.

PARA LOS INVERSORES MUY APALANCADOS EN WALL STREET, ÁFRICA PUEDE RESULTAR UN DESTINO EXÓTICO, POCO HABITUAL Y HASTA RIESGOSO PARA DEPOSITAR SUS DÓLARES Y CONFIANZA. PERO LAS EXPECTATIVAS REINAN Y AQUÍ SON OPTIMISTAS.

La inversión extranjera no para de subir en África. El año pasado captó 5,7%, a nivel global, muy por encima del promedio de los 10 últimos años (3,6%).

El escenario más optimista fue planteado por la Comisión Económica para África y la Unión Afri-cana: para 2050 el continente podría triplicar su presencia en comercio internacional y su población ascenderá a 1.400 millones de perso-nas, de las cuales una buena porción ingresaría a la clase media. Los requisitos para materializar esta proyección es que continúen los esfuerzos por modernizar los Estados, fortalecer el liderazgo pragmático (alejado de los estilos mesiánicos que alguna vez caracterizaron a la región), insti-tuciones fuertes, paz y seguridad jurídica.

26

Durante los últimos años el ADB también ha regis-trado un crecimiento consistente de los nego-cios. El último año África ha captado el 5,7% de la inversión extranjera directa de todo el mundo, mucho más que el promedio de 3,6% durante los últimos 10 años. También se han registrado 400.000 nuevas empresas en el continente.

Las mejores perspectivas las ofrecen economías como las de Botswana, Nigeria y Sudáfrica y, un escalón detrás siguen países como Angola, Egipto y Kenia.

7 ETFs para domar a los leones

La Bolsa ofrece la posibilidad de “montarse” a estas “nuevas economías” a través del uso de ETF como vehículos para la inversión. Éstas son algunas recomendaciones para meter cuña en el continente desde el New York Stock Exchange:

1 • iShares MSCI Frontier 100 (FM)YTD 2014: +16,7%Si busca una inversión mucho más agresiva, este ETF está especializado en compañías de merca-dos de frontera, donde África pesa en un 21% (la más significativas es Nigerian Breweries PLC).

2 • Vanguard Emerging Markets (VWO)YTD 2014: +6,9%El objetivo de este instrumento es replicar los índices de mercados emergentes, donde la porción africana es del 9%. Dentro de esta última el 99% corresponde a activos de Sudáfrica y 0,13% de Egipto. No se incluye a Nigeria, Kenia ni Marruecos, dado que se los considera “mercados de frontera”.

3 • SPDR S&P Emerging Middle East & Africa (GAF)Evolución (YTD) en 2014: +6,9%A partir de acciones de empresas con cotización pública busca replicar los índices bursátiles com-puestos del Citi para Medio Oriente y África.

4 • iShares MSCI South Africa ETF (EZA)Evolución (YTD) en 2014: +6,7%El ETF está comprado totalmente en acciones de compañías sudafricanas y replica el índice bursátil local. Los sectores que la representan son: bancos, materiales industriales, telecomuni-caciones y consumo.

5 • Market Vectors Africa (AFK)Evolución (YTD) en 2014: +3,8%Este ETF es uno de los más sólidos de África con activos por US$ 128 millones y un balanceo de portafolio por medida de PBI de las empresas que los países que lo componen. Esto se traduce en un 22% de exposición al mercado de Sudáfri-ca, 18% en Nigeria, 17% en Egipto, 9% en Marruecos y 2% en Kenia. El 30% restante está comprado en empresas canadienses, australia-nas e inglesas que invierten en países africanos. Con esta estrategia se logra también tener exposición en Zambia, Mozambique y Tanzania.

6 • Nile Pan Africa Fund (NAFAX)YTD 2014: +1,8%Posee una estrategia de apreciación de capital de largo plazo e invierte centralmente en grandes compañías africanas, tanto en acciones como bonos corporativos.

7 • Commonwealth Africa Fund (CAFRX)YTD 2014: +1,8%Este fondo se compone principalmente de otros ETF para lograr una exposición más balanceada entre compañías de Sudáfrica y el resto de la región. También posee bonos nigerianos. El año pasado arrojó un interesante rendimiento de 10%.

Los registros de la Comisión de Valores de Esta-dos Unidos dan cuenta de que hay otros ETFs a la espera de salir al mercado, entre ellos: uno que cotiza a empresas de toda la región con excepción de Sudáfrica; empresas africanas cotizantes en el S&P 500 y otros tres comprados en deuda soberana, economía de países sub-sa-harianos y consumo masivo.

África en espera

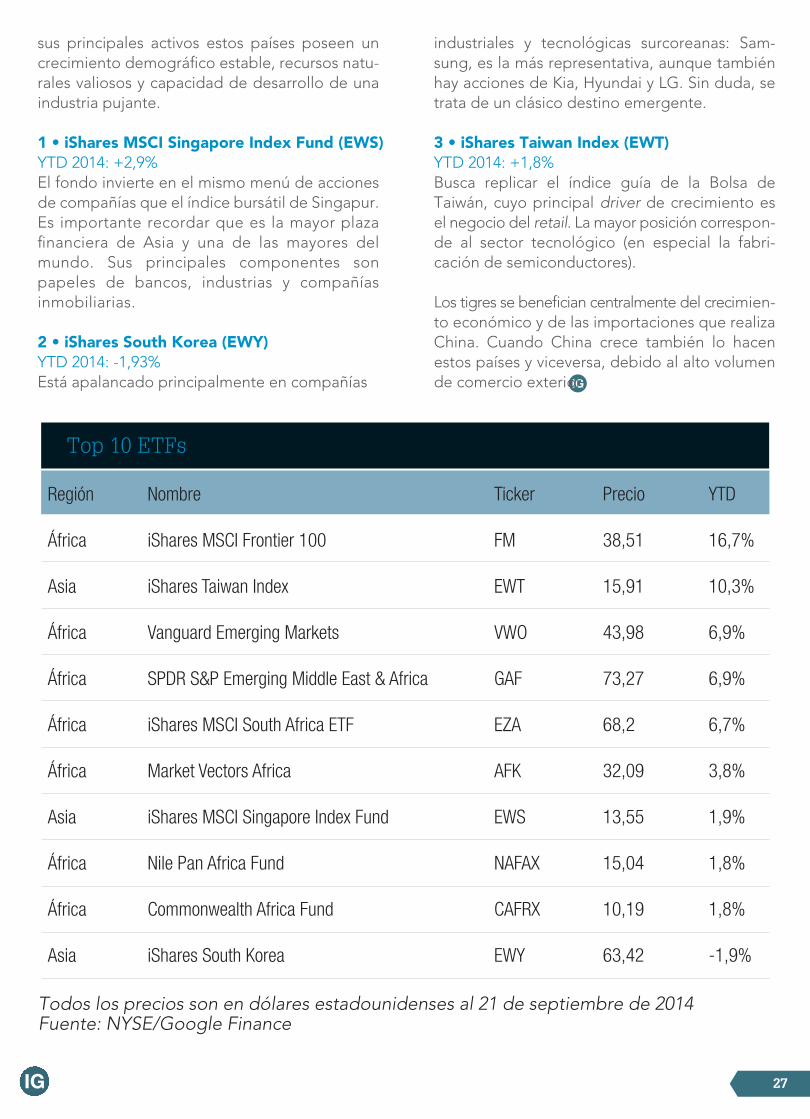

Tres alternativas para domar a los tigres

Con la única excepción de Japón, los tigres asiáticos (Singapur, Taiwán, Corea del Sur, Mala-sia, Filipinas e Indonesia) nunca tuvieron un peso tan representativo como en estos tiempos. Entre

27

sus principales activos estos países poseen un crecimiento demográfico estable, recursos natu-rales valiosos y capacidad de desarrollo de una industria pujante.

1 • iShares MSCI Singapore Index Fund (EWS)YTD 2014: +2,9%El fondo invierte en el mismo menú de acciones de compañías que el índice bursátil de Singapur. Es importante recordar que es la mayor plaza financiera de Asia y una de las mayores del mundo. Sus principales componentes son papeles de bancos, industrias y compañías inmobiliarias.

2 • iShares South Korea (EWY)YTD 2014: -1,93%Está apalancado principalmente en compañías

industriales y tecnológicas surcoreanas: Sam-sung, es la más representativa, aunque también hay acciones de Kia, Hyundai y LG. Sin duda, se trata de un clásico destino emergente.

3 • iShares Taiwan Index (EWT)YTD 2014: +1,8%Busca replicar el índice guía de la Bolsa de Taiwán, cuyo principal driver de crecimiento es el negocio del retail. La mayor posición correspon-de al sector tecnológico (en especial la fabri-cación de semiconductores).

Los tigres se benefician centralmente del crecimien-to económico y de las importaciones que realiza China. Cuando China crece también lo hacen estos países y viceversa, debido al alto volumen de comercio exterior.

Todos los precios son en dólares estadounidenses al 21 de septiembre de 2014Fuente: NYSE/Google Finance

Región

África

Asia

África

África

África

África

Asia

África

África

Asia

Nombre

iShares MSCI Frontier 100

iShares Taiwan Index

Vanguard Emerging Markets

SPDR S&P Emerging Middle East & Africa

iShares MSCI South Africa ETF

Market Vectors Africa

iShares MSCI Singapore Index Fund

Nile Pan Africa Fund

Commonwealth Africa Fund

iShares South Korea

Ticker

FM

EWT

VWO

GAF

EZA

AFK

EWS

NAFAX

CAFRX

EWY

Precio

38,51

15,91

43,98

73,27

68,2

32,09

13,55

15,04

10,19

63,42

YTD

16,7%

10,3%

6,9%

6,9%

6,7%

3,8%

1,9%

1,8%

1,8%

-1,9%

Top 10 ETFs

28

E l boom de los commodities impulsa-do por las enormes tasas de crecimiento de China y las bajas tasas de retorno de los depósitos en los Estados Unidos durante la última década

parece estar tomándose un respiro.

A medida que el gigante asiático se enfoca cada vez más en su mercado interno, diversifica los productos que demanda, por un lado, y la salida gradual del país norteamericano de su estancamiento económico amenaza con devolver las tasas a niveles atractivos en cualquier momento, por el otro.

Pero aunque las materias primas vienen sufriendo ese proceso en el último año y frac-ción, sus precios se mantienen altos en términos históricos y prometen sostenerse así por un

INVESTIGACIÓN ESPECIAL CONOCEDOR

buen rato más. El mercado ofrece un atractivo menú de opciones para diversificar la cartera de inversores, aún medianos o pequeños pero con cierto nivel de sofisticación, para que sus ahorros también crezcan de la mano de la soja, el cobre y el petróleo.

El crecimiento de los mercados a término y a futuro y la financiarización de la economía en general transformaron a estos productos en vehículos de inversión como cualquier otro. Hoy, sus precios ya no sólo están determinados por fundamentos como el volumen de una cosecha o los vaivenes del clima, buena parte de él resul-ta de los movimientos de inversores de todo el mundo que los utilizan como activos equipara-bles a una acción o un título de deuda para des-tinar sus excedentes.

Matías Barbería

Una cartera de inversiones diversificada no está completa hasta que los incorpora a su menú. En tiempos en los que los precios de los insumos han sufrido por un cambio de expectativas por la política monetaria de los Estados Unidos y las difi-cultades de China, especialistas señalan que todavía hay margen.

corbis.com

Una lupa sobre los commoditiesUna lupa sobre los commodities

Materias primas para principiantes

29

Ya bien entrados en la segunda década del siglo XXI, las posibilidades de invertir en mate-rias primas se han multiplicado al punto de que se necesitaría editar un Vademécum equivalente al que utilizan los laboratorios para clasificar sus drogas si uno pretendiera cubrirlos a todos.

Pero, en líneas generales, las formas de invertir se dividen –en grandes rasgos- por ámbitos de negociación y por tipo de instrumento.

Por un lado, se puede negociar con metales, hidrocarburos y alimentos en mercados futuros o spot (en el día). Este último es un mercado de contado en el que los que mandan son los pro-ductores y los grandes jugadores de cada cadena de valor. La posibilidad de redirigir ahorros a ese sector existe y hay buenas manio-bras de trading para hacer, pero los inversores llegados del sector financiero suelen usarlo poco y, definitivamente, no es el sitio donde empezar a trabajar con materias primas.

modities. No nos referimos con esto a las subas y bajas del petróleo tras los recientes picos del conflicto bélico en Ucrania y en Medio Oriente. El mercado energético se caracteriza por ser un electrocardiograma fascinante y bastante trági-co, donde el driver geopolítico es esencial para saber desenvolverse.

Lo nuevo, lo estructural, es lo que señalába-mos más arriba. Las expectativas de que la Reserva Federal de los Estados Unidos (la “Fed”, el Banco Central de la principal economía del planeta) abandone en un futuro cercano la políti-ca de tasas bajas y alivio cuantitativo, con la que pretendió impulsar la economía tras las crisis bursátiles de 2001 y 2008, están en alza y eso influye en los precios de las materias primas.

EL MERCADO ENERGÉTICO SE CARACTERIZA POR SER UN ELECTROCARDIOGRAMA FASCINANTE Y BASTANTE TRÁGICO, DONDE EL DRIVER GEOPOLÍTICO ES ESENCIAL PARA SABER DESENVOLVERSE.

Los mercados a término y de futuros, sobre todo este segundo, son los más utilizados para apostar por el valor de las materias primas desde el sector financiero. Las virtudes de éstos es que son puramente nominales, casi no se transa mer-cadería física y son absolutamente líquidos, es decir, permiten cambiar de opinión y deshacerse de una posición o triplicarla en cuestión de segundos, algo no tan sencillo en el mercado contado.

Invertir en el sector primario

Lo primero que hay que saber es que son tiempos tormentosos para el mercado de com-

A la hora de invertir en materias primas, seguir la relación entre el euro y el dólar es primordial.

El Bloomberg Commodity Index Total Return, que sigue los precios futuros de los principales mercados de materia prima, pierde 5,54% en lo que va del año y está en su nivel más bajo de cinco años.

“Para empezar a pensar en invertir en commodities

30

lo que hay que mirar es la relación entre el euro y el dólar”, dice Gustavo Neffa, analista de Sala de Inversión. “Las materias primas dependen mucho del valor del dólar y si la divisa estadounidense se fortalece vas a necesitar menos dólares para com-prar la misma canasta de bienes”, agregó.

En lo que va del año, el euro cae 6,61% como resultado de las últimas señales de la Fed que dio esperanzas a los inversores de que la suba de tasas no llegaría en lo inmediato, aunque llegó a subir 1,82% ante las expectativas iniciales de que la tasa estadounidense –finalmente- sería elevada.

Lo segundo es elegir cómo invertir. El mercado más atractivo es el de futuros, cada país tiene el suyo y es en el que se puede hacer las apuestas más importantes con la menor cantidad de dinero, porque en esas plazas no se operan los bienes físicos sino que se juega con sus precios. Así, alcanza con poner una parte –“margin”- del valor del bien, en muchos mercados ronda el 10% del valor, para apostar por precios futuros.

“El mercado de futuros del petróleo es el más líquido y atractivo en este sentido. Es tanta su fluidez que es posible cerrar contratos hasta 18 meses futuros, algo no muy común en el resto de las materias primas”, dijo Neffa. “Es siempre el más recomendable y permite entrar y salir día a día, con ganancias o pérdidas, según cambien las expectativas de cada inversor”, agrega el especialista.

Con todo, el mercado de futuros es tierra más de expertos que de principiantes. Los que hacen sus primeras armas en el mercado tienen en los exchange traded funds (ETF) su principal aliado.

Los ETF son un activo híbrido, resultado de la cruza entre un fondo común de inversión y una acción. Se parecen a un fondo en el sentido de que no son un papel individual sino una estrategia de diversificación de cartera en sí mismos: cada ETF engloba decenas de acciones, bonos o materias primas, con el objeto de hacer más seguro y predecible su comportamiento.

Se parecen, por otro lado, a una acción en el sentido de que cotizan en Bolsa como una de

ellas. Se parecen a un fondo común de inversión en el sentido de que al invertir en ellos se está recurriendo a una estrategia de diversificación en sí misma, mucho más segura que poner todas las fichas en un solo papel.

“La manera más rápida para un inversor minorista es apostar por ETF. En commodities en general, cuando se invierte, se hace al activo físico y por ende al precio spot o bien a los futuros del activo involucrado. Por ejemplo, si querés invertir en oro y plata podés hacerlo a través del ETF más importante que es el SPDR Gold Trust (GLD) e iShares Silver Trust (SLV) que apuestan por el activo físico. Por lo tanto, su evo-lución depende del comportamiento del precio contado del oro y la plata”, comentó Germán Bertossa, analista de Silver Cloud Advisors.

Es muy importante diferenciar si se está apostan-do a un ETF que se basa en el precio spot o en el futuro. Las ETF que operan con futuros tienen “efecto contagio”, que las hace más atractivas para cortos plazos que para apuestas de media-no o largo aliento.

Cuando se aproxima el vencimiento del con-trato futuro en que esté invertido un ETF, el con-trato tiene que ser vendido y recomprado por el vencimiento siguiente. Puede ocurrir que el que tiene que vender cotice a un precio inferior al que tiene q comprar y por lo tanto repercute negativamente en la cotización del ETF.

Un ejemplo de ETF que opera con futuros es el United States Oil ETF (USO), que apuesta por el futuro de vencimiento más próximo que tenga el crudo.

“Para disminuir el efecto contagio (no se elimina totalmente) hay ETF’s que trabajan con 3 vencimientos de futuros diferentes. Es el caso de los que apuestan por granos como el maíz (Teu-crium Corn ETF, CORN), la soja (Teucrium Soybean ETF, SOYB) y el trigo (Teucrium Wheat ETF, WEAT)”, dijo Bertossa.

Otra opción, menos riesgosa, es apostar por las empresas que operan con estos commodities. Es una forma de atarse a la suerte del sector sin estar tan expuesto a la volatilidad propia de estos materiales.

31

está en la relación euro-dólar, eso es lo que tiene que definir la apuesta”, dice.

“Hay factores como el comienzo de una fase contractiva en la política monetaria de Estados Unidos que se espera para 2015 lo que empu-jaría al alza las tasas de interés y al dólar. Europa con su riesgo de deflación y China con nuevos datos débiles le están poniendo un límite a las ganancias potenciales de los commodities”, analizó Bertossa por su parte. “Y tenés algunos sectores como los granos o el cobre que están con una oferta importante por sus elevados inventarios y esto ante una demanda que no es demasiado fuerte tiende a contener los precios o empujarlos para abajo”, concluye.

Protagonista excluyente de la gastronomía moderna, la soja también es el commodity que más a mano tiene el argentino al momento de invertir.

“Es la opción perfecta para el principiante, son ETF’s que engloban acciones de empresas que trabajan en un sector de la producción primaria”, dijo Neffa.

El más conocido de los ETF’s de sectores primarios es el Market Vectors Gold Miners ETF (GDX), que opera con los 40 principales jugadores del mercado de oro. Los vaivenes del precio del metal afectan a las ganancias de estas mineras, refinadoras y comercializadoras y, así, los inversores logran captar parte de esos benefi-cios. Este fondo llegó a subir 30% en el año, cuando el oro subió 10%, pero ahora aflojó los avances y avanza 5% desde diciembre de 2013.

Otro, por ejemplo, es Energy Select Sector SPDR ETF (XLE) que engloba a los gigantes del petróleo de los Estados Unidos, que gana 5% en el año pero llegó a tocar 16% de avance.

Apetito por el riesgo

En tiempos tormentosos, el inversor que incluya commodities debería ser uno con mucho apetito por el riesgo.

“No es ya el momento dorado. Es una cartera de riesgo. No pondría más de 10% en commodi-ties como futuros o ETF’s de bienes primarios y, si se opta por usar ETF’s de empresas relaciona-das, no más del 20%”, resume Neffa. “La clave

Invertir en materias primas en la Argentina es casi sinónimo de hacerlo en soja, el commodity estrella del país durante la última década y media. Sus perspectivas actuales no son las mejores y a media-dos de septiembre el precio de la tonelada tocó US$ 356 en el Chicago Board of Trade, su menor nivel desde 2010, y ya cae más de 25% en el año.

La oleaginosa, como casi todos los materiales básicos, está afectada por los fenómenos económi-cos en Estados Unidos y China, más el golpe que significó la expectativa de una cosecha récord en el Hemisferio Norte. Con todo, su precio está bien por encima de los promedios de menos de US$ 200 la tonelada previos a este siglo y las perspectivas son de una mejora gradual luego de 2015.

Pero no sólo soja se puede operar en el país. La vía de entrada para principiantes es el mercado de futuros y opciones Rofex, a través de su División de Derivados Financieros.

Diversas sociedades de Bolsa permiten operar en esa plaza, previa apertura de una cuenta, y el monto mínimo a operar es el del valor de un contrato. El valor de una onza de oro para el futuro de oro, cinco barriles de petróleo para el futuro de petróleo, cinco toneladas de soja para el futuro de soja Chicago. Es decir, entre US$ 500 y US$ 1.500 de inversión mínima inicial.

Cómo empezar en la Argentina

32

¿Está caro ahora el Merval?

MERCADO LOCAL CONOCEDOR

l actual será un año inolvidable para la Bolsa porteña, en el cual el panel Merval acumula un alza de magnitud histórica: más de 120%. La suba en gran

parte es motivada por el aumento del dólar, vía contado con liqui y dólar Bolsa, por el hecho de que la divisa es refugio frente a la desvalorización del peso. Se suma que no existen alternativas rentables y las acciones ganan atractivo.

El alza es tan significativa que cuadruplica el incremento del dólar oficial e incluso más que duplicó al fuerte aumento del blue, que trepan más de 50%.

E

Se trata de la mayor suba de las Bolsas del mundo en 2014. De cerrar al nivel actual, sería la más alta en la historia del Merval, superando el récord de 115% de 2009. En moneda dura, las cifras también impresionan: el Merval avanzó 73% en dólares oficiales, el mayor porcentaje desde 2003. Si lo quiere en blue, trepó 45%.

¿Seguimos de liquidación?

Durante muchos años se vino insistiendo que las acciones que cotizan en la Bolsa porteña estaban “regaladas”, que eran una “ganga” respecto a sus pares regionales. El interrogante es: ¿sigue siendo así?

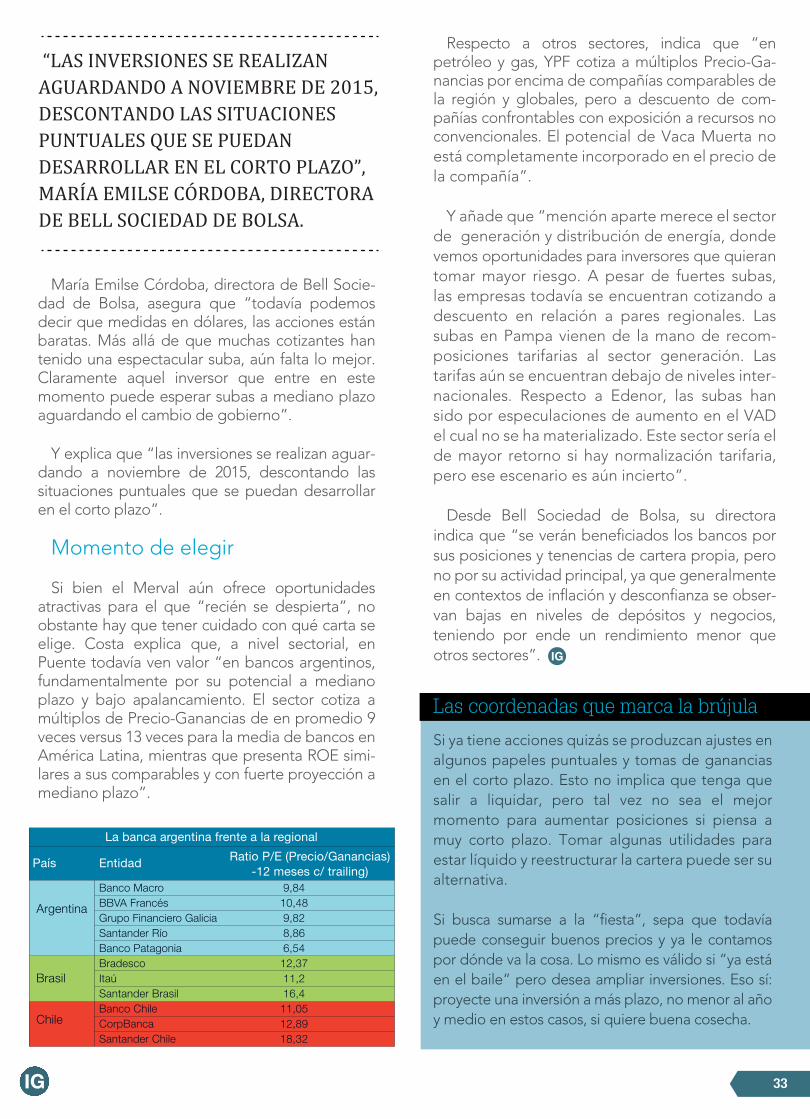

Al respecto, Alejo Costa, jefe de Estrategia de Puente, afirma: “Las acciones aún ofrecen opor-tunidades en el mediano plazo. La mayoría pre-senta ratios de precio-ganancia menores a los de la región, en particular en los sectores ban-carios y expuestos a energía no convencional. Si bien los riesgos de corto plazo persisten, el aumento de precios se justifica fundamental-mente por el potencial de mediano plazo y el interés de inversores externos. En comparación con otros mercados, como el Bovespa en Brasil o el IPSA en Chile, la Argentina ofrece mayor retorno esperado, pero a mayor riesgo de corto plazo”.

“Preferimos enfocarnos en sectores individuales donde vemos, en términos relativos, más valor”, añade.

El timing lo es todo

Pablo Rodríguez Carnevale

ANTE EL BOOM DE LA BOLSA PORTEÑA, QUE ACUMULA MÁS DE 120% DE ALZA EN 2014, SURGEN DUDAS EN TODOS LOS INVERSORES COMO TAMBIÉN EN LOS QUE HASTA AHORA “LA VIERON PASAR”. ¿HASTA CUÁNDO PUEDE SUBIR LA BOLSA?, ¿AÚN SE PUEDE ENTRAR?, ¿QUÉ COMPRAR?, ¿NO SERÁ MOMENTO DE VENDER? LE DEVELAMOS TODAS LAS RESPUESTAS.

corbis.com

Índices y divisas (var % 2014)

33

l actual será un año inolvidable para la Bolsa porteña, en el cual el panel Merval acumula un alza de magnitud histórica: más de 120%. La suba en gran

parte es motivada por el aumento del dólar, vía contado con liqui y dólar Bolsa, por el hecho de que la divisa es refugio frente a la desvalorización del peso. Se suma que no existen alternativas rentables y las acciones ganan atractivo.

El alza es tan significativa que cuadruplica el incremento del dólar oficial e incluso más que duplicó al fuerte aumento del blue, que trepan más de 50%.

Se trata de la mayor suba de las Bolsas del mundo en 2014. De cerrar al nivel actual, sería la más alta en la historia del Merval, superando el récord de 115% de 2009. En moneda dura, las cifras también impresionan: el Merval avanzó 73% en dólares oficiales, el mayor porcentaje desde 2003. Si lo quiere en blue, trepó 45%.

¿Seguimos de liquidación?

Durante muchos años se vino insistiendo que las acciones que cotizan en la Bolsa porteña estaban “regaladas”, que eran una “ganga” respecto a sus pares regionales. El interrogante es: ¿sigue siendo así?

Al respecto, Alejo Costa, jefe de Estrategia de Puente, afirma: “Las acciones aún ofrecen opor-tunidades en el mediano plazo. La mayoría pre-senta ratios de precio-ganancia menores a los de la región, en particular en los sectores ban-carios y expuestos a energía no convencional. Si bien los riesgos de corto plazo persisten, el aumento de precios se justifica fundamental-mente por el potencial de mediano plazo y el interés de inversores externos. En comparación con otros mercados, como el Bovespa en Brasil o el IPSA en Chile, la Argentina ofrece mayor retorno esperado, pero a mayor riesgo de corto plazo”.

“Preferimos enfocarnos en sectores individuales donde vemos, en términos relativos, más valor”, añade.

María Emilse Córdoba, directora de Bell Socie-dad de Bolsa, asegura que “todavía podemos decir que medidas en dólares, las acciones están baratas. Más allá de que muchas cotizantes han tenido una espectacular suba, aún falta lo mejor. Claramente aquel inversor que entre en este momento puede esperar subas a mediano plazo aguardando el cambio de gobierno”.

Y explica que “las inversiones se realizan aguar-dando a noviembre de 2015, descontando las situaciones puntuales que se puedan desarrollar en el corto plazo”.

Momento de elegir

Si bien el Merval aún ofrece oportunidades atractivas para el que “recién se despierta”, no obstante hay que tener cuidado con qué carta se elige. Costa explica que, a nivel sectorial, en Puente todavía ven valor “en bancos argentinos, fundamentalmente por su potencial a mediano plazo y bajo apalancamiento. El sector cotiza a múltiplos de Precio-Ganancias de en promedio 9 veces versus 13 veces para la media de bancos en América Latina, mientras que presenta ROE simi-lares a sus comparables y con fuerte proyección a mediano plazo”.