ESTABLECIMIENTOS DE DESCUENTO EN EUROPA...ESTABLECIMIENTOS DE DESCUENTO EN EUROPA NUEVOS RETOS PARA...

15

ESTABLECIMIENTOS DE DESCUENTO EN EUROPA NUEVOS RETOS PARA LA DISTRIBUCION COMERCIAL n Ma VICTORIA ROMAN GONZALEZ n este artículo se intenta profundi- zar en la situación y futuro de los establecimientos de descuento ali- mentario en España y, especialmente, de la variedad conocida como "des- cuento duro" o"hard discount" en su más conocida acepción inglesa. Partiendo de la evolución del número de tiendas de descuento ali- mentario en varios países europeos durante el periodo 1991/94 y del creci- miento en su cuota de mercado en el mismo periodo, dibujamos un mapa de la situación de este tipo de estableci- mientos en dos versiones: descuento suave - "soft discount"- y descuento duro -"hard discount"- en Europa. Poniendo en relación el crecimien- to relativo experimentado por las tien- das de descuento a nivel europeo, en el número de establecimientos con el incremento de su cuota de mercado, en el periodo 1991-1994, identificamos en qué grupos de países están perfecta- mente consolidados los establecimien- tos de descuento y aquellos otros en los que existen grandes posibilidades de expansión en el futuro. De este análisis se deducirá la fase del ciclo de vida en la que se encuentra esta forma comer- cial en Alemania, Gran Bretaña, Bélgi- ca, Austria, Dinamarca, Finlandia, Paí- ses Bajos, Suiza, Suecia, Francia, Italia, Portugal y España. Teniendo en cuenta la situación del descuento duro en Europa, reflexiona- mos sobre el crecimiento futuro que puede experimentar este tipo de esta- blecimiento comercial, analizando los cambios que están produciendo en el modelo de discount vigente en España y cuáles son las repercusiones que la consolidación de este tipo de estable- cimientos puede acarrear para los esla- bones del canal de distribución de pro- ductos de gran consumo. DELIMITACION CONCEPTUAL A nivel conceptual es preciso distinguir entre dos tipos de establecimientos de descuento, en función del grado de uti- lización de la variable precio como base fundamental de su estrategia comercial y del porcentaje que ocupan en el surtido las marcas de distribuidor: * Los establecimientos de descuen- to suave -"soft discount"-, presentan una oferta comercial repartida al 50% entre las marcas de fabricante y las marcas propias. La política de precios bajos la aplican fundamentalmente en sus marcas propias, mientras que las marcas de fabricantes suelen presentar precios similares a los de otras formas de distribución modernas que no son tiendas de descuento. Su surtido suele ser más amplio que el de los estableci- mientos de descuento duro, pues algu- nas enseñas incrementan la oferta hasta 2.500 y 3.000 artículos. * Los establecimientos de descuen- to duro -"hard discount"- utilizan de forma más agresiva la variable precio en todos los productos que ofrecen en su establecimiento, empleando como instrumento la marca de distribuidor, que ocupa entre un 90% y un 95% de su surtido. Los locales presentan un aspecto muy espartano y el servicio al cliente es muy escaso. EI número de referencias es más reducido pues no suelen superar los 1.000 artículos. En el caso de España la principal empresa de descuento es Día, presente en nuestro país desde principios de los b ^istribución y^onsumo 7 JUNIO/JULIO 1996

Transcript of ESTABLECIMIENTOS DE DESCUENTO EN EUROPA...ESTABLECIMIENTOS DE DESCUENTO EN EUROPA NUEVOS RETOS PARA...

ESTABLECIMIENTOS DE DESCUENTO EN EUROPA

NUEVOS RETOS PARA LA DISTRIBUCION COMERCIAL

n Ma VICTORIA ROMAN GONZALEZ

n este artículo se intenta profundi-zar en la situación y futuro de losestablecimientos de descuento ali-

mentario en España y, especialmente,de la variedad conocida como "des-cuento duro" o"hard discount" en sumás conocida acepción inglesa.

Partiendo de la evolución delnúmero de tiendas de descuento ali-mentario en varios países europeosdurante el periodo 1991/94 y del creci-miento en su cuota de mercado en elmismo periodo, dibujamos un mapa dela situación de este tipo de estableci-mientos en dos versiones: descuentosuave -"soft discount"- y descuentoduro -"hard discount"- en Europa.

Poniendo en relación el crecimien-to relativo experimentado por las tien-das de descuento a nivel europeo, en el

número de establecimientos con elincremento de su cuota de mercado, enel periodo 1991-1994, identificamos enqué grupos de países están perfecta-mente consolidados los establecimien-tos de descuento y aquellos otros en losque existen grandes posibilidades deexpansión en el futuro. De este análisisse deducirá la fase del ciclo de vida enla que se encuentra esta forma comer-cial en Alemania, Gran Bretaña, Bélgi-ca, Austria, Dinamarca, Finlandia, Paí-ses Bajos, Suiza, Suecia, Francia, Italia,Portugal y España.

Teniendo en cuenta la situación deldescuento duro en Europa, reflexiona-mos sobre el crecimiento futuro quepuede experimentar este tipo de esta-blecimiento comercial, analizando loscambios que están produciendo en el

modelo de discount vigente en Españay cuáles son las repercusiones que laconsolidación de este tipo de estable-cimientos puede acarrear para los esla-bones del canal de distribución de pro-ductos de gran consumo.

DELIMITACION CONCEPTUAL

A nivel conceptual es preciso distinguirentre dos tipos de establecimientos dedescuento, en función del grado de uti-lización de la variable precio comobase fundamental de su estrategiacomercial y del porcentaje que ocupanen el surtido las marcas de distribuidor:

* Los establecimientos de descuen-to suave -"soft discount"-, presentanuna oferta comercial repartida al 50%entre las marcas de fabricante y lasmarcas propias. La política de preciosbajos la aplican fundamentalmente ensus marcas propias, mientras que lasmarcas de fabricantes suelen presentarprecios similares a los de otras formasde distribución modernas que no sontiendas de descuento. Su surtido sueleser más amplio que el de los estableci-mientos de descuento duro, pues algu-nas enseñas incrementan la oferta hasta2.500 y 3.000 artículos.

* Los establecimientos de descuen-to duro -"hard discount"- utilizan deforma más agresiva la variable precioen todos los productos que ofrecen ensu establecimiento, empleando comoinstrumento la marca de distribuidor,que ocupa entre un 90% y un 95% desu surtido. Los locales presentan unaspecto muy espartano y el servicio alcliente es muy escaso. EI número dereferencias es más reducido pues nosuelen superar los 1.000 artículos.

En el caso de España la principalempresa de descuento es Día, presenteen nuestro país desde principios de los

b

^istribución y^onsumo 7 JUNIO/JULIO 1996

Establecimientos de Descuento

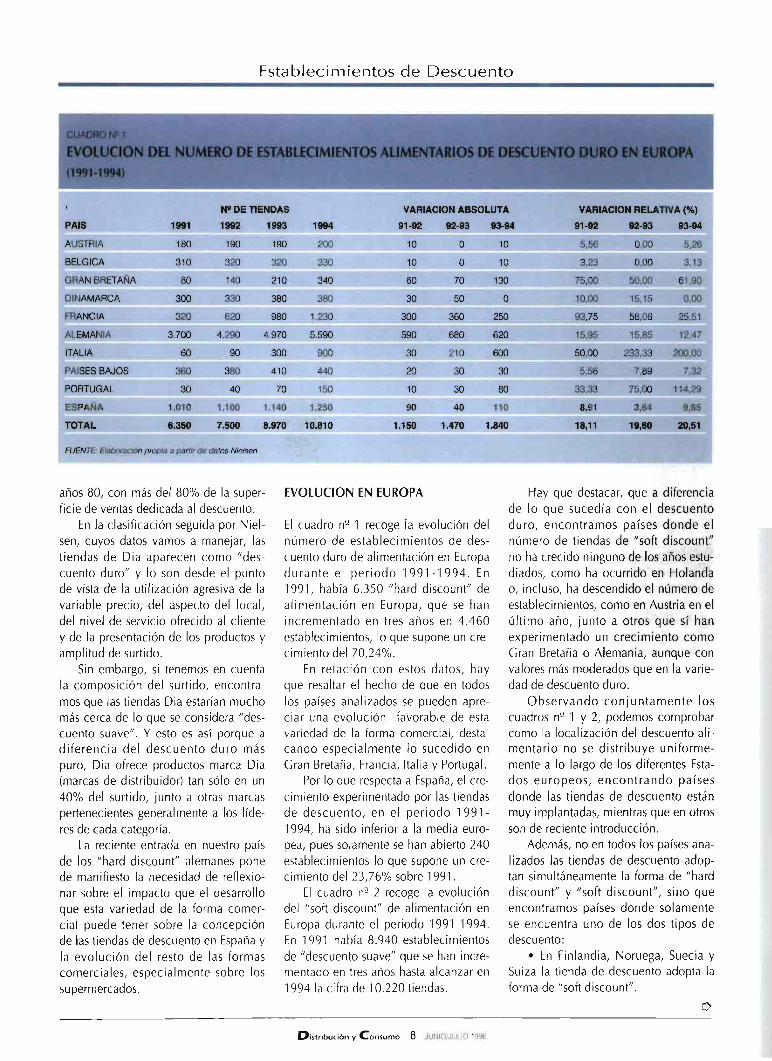

CUADRO N" 1

EVOLUCION DEL NUMERO DE ESTABLECIMIENTOS ALIMENTARIOS DE DESCUENTO DURO EN EUROPA

(1991-1994)

' N4 DE TIENDAS VARIACION ABSOLUTA VARIACION RELATIVA (%)

PAIS 1991 1992 1993 1994 9t-92 92-93 93-94 91-92 92-93 93-94

AUSTRIA 180 190 190 200 10 0 10 5,56 0,00 5,26

BELGICA 310 320 320 330 10 0 10 3,23 0,00 3,13

GRAN BRETAÑA 80 140 210 340 60 70 130 75,00 50,00 61,90

DINAMARCA 300 330 380 380 30 50 0 10,00 15,15 0,00

FRANCIA 320 620 980 1.230 300 360 250 93,75 58,06 25,51

ALEMANIA 3.700 4.290 4.970 5.590 590 680 620 15,95 15,85 12,47

ITALIA 60 90 300 900 30 210 600 50,00 233,33 200,00

PAISES BAJOS 360 380 410 440 20 30 30 5,56 7,89 7,32

PORTUGAL 30 40 70 150 10 30 80 33,33 75,00 114,29

ESPAÑA 1.010 1.100 1.14D 1.?_50 90 40 110 8.91 3,64 9.65

TOTAL 6.350 7.500 8.970 10.810 1.150 1.470 1.840 18,11 19,80 20,51

FUENTE.^ Elaboración propia a partir de dafos Nielsen.

años 80, con más del 80% de la super-ficie de ventas dedicada al descuento.

En la clasificación seguida por Niel-sen, cuyos datos vamos a manejar, lastiendas de Dia aparecen como "des-cuento duro" y lo son desde el puntode vista de la utilización agresiva de lavariable precio, del aspecto del local,del nivel de servicio ofrecido al clientey de la presentación de los productos yamplitud de surtido.

Sin embargo, si tenemos en cuentala composición del surtido, encontra-mos que las tiendas Dia estarían muchomás cerca de lo que se considera "des-cuento suave". Y esto es así porque adiferencia del descuento duro máspuro, Dia ofrece productos marca Dia(marcas de distribuidor) tan sólo en un40% del surtido, junto a otras marcaspertenecientes generalmente a los líde-res de cada categoría.

La reciente entrada en nuestro paísde los "hard discount" alemanes ponede manifiesto la necesidad de reflexio-nar sobre el impacto que el desarrolloque esta variedad de la forma comer-cial puede tener sobre la concepciónde las tiendas de descuento en España yla evolución del resto de las formascomerciales, especialmente sobre lossupermercados.

EVOLUCION EN EUROPA

EI cuadro n" 1 recoge la evolución delnúmero de establecimientos de des-cuento duro de alimentación en Europadurante el periodo 1991-1994. En1991, había 6.350 "hard discount" dealimentación en Europa, que se hanincrementado en tres años en 4.460establecimientos, lo que supone un cre-cimiento del 70,24°/^.

En relación con estos datos, hayque resaltar el hecho de que en todoslos países analizados se pueden apre-ciar una evolución favorable de estavariedad de la forma comercial, desta-cando especialmente lo sucedido enGran Bretaña, Francia, Italia y Portugal.

Por lo que respecta a España, el cre-cimiento experimentado por las tiendasde descuento, en el periodo 1991-1994, ha sido inferior a la media euro-pea, pues solamente se han abierto 240establecimientos lo que supone un cre-cimiento del 23,76`% sobre 1991.

EI cuadro n`-' 2 recoge la evolucióndel "soft discount" de alimentación enEuropa durante el periodo 1991-1994.En 1991 había 8.940 establecimientosde "descuento suave" que se han incre-mentado en tres años hasta alcanzar en1994 la cifra de 10.220 tiendas.

Hay que destacar, que a diferenciade lo que sucedía con el descuentoduro, encontramos países donde elnúmero de tiendas de "soft discount"no ha crecido ninguno de los años estu-diados, como ha ocurrido en Holandao, incluso, ha descendido el número deestablecimientos, como en Austria en elúltimo año, junto a otros que sí hanexperimentado un crecimiento comoGran Bretaña o Alemania, aunque convalores más moderados que en la varie-dad de descuento duro.

Observando conjuntamente loscuadros n° 1 y 2, podemos comprobarcomo la localización del descuento ali-mentario no se distribuye uniforme-mente a lo largo de los diferentes Esta-dos europeos, encontrando paísesdonde las tiendas de descuento estánmuy implantadas, mientras que en otrosson de reciente introducción.

Además, no en todos los países ana-lizados las tiendas de descuento adop-tan simultáneamente la forma de "harddiscount" y"soft discount", sino queencontramos países donde solamentese encuentra uno de los dos tipos dedescuento:

• En Finlandia, Noruega, Suecia ySuiza la tienda de descuento adopta laforma de "soft discount".

^istribución y^onsumo 8 JUNIOIJULIO 1996

Establecimientos de Descuento

CUADRO N° 2

EVOLUCION DEL NUMERO DE ESTABLECIMIENTOS ALIMENTARIOS DE DESCUENTO SUAVE EN EUROPA(1991-1994)

N4 DE TIENDAS VARIACION ABSOLUTA VARIACION RELATIVA (qo)

PAIS 1991 1992 1993 1994 91-92 92-93 93-94 91-92 92-93 93-94

AUSTRIA 350 370 380 300 20 10 -80 5,71 2,70 -21,05

BELGICA 270 280 290 290 10 10 0 3,70 3,57 0,00

GRAN BRETAÑA 1.050 1.080 1.080 1.240 30 0 160 2,86 0,00 14,61

DINAMARCA 240 250 260 260 10 10 0 4,17 4,00 0,00

FINLANDIA 760 810 830 850 50 20 20 6,58 2,47 2,41

ALEMANIA 4.590 4.950 5.080 5.360 360 130 280 7,84 2,63 5,51

PAISES BAJOS 130 130 130 130 0 0 0 0,00 0,00 0,00

NORUEGA 850 900 930 970 50 30 40 5,88 3,33 4,30

SUECIA 160 210 230 250 50 20 20 31,25 9,52 8,70

SUIZA 540 570 550 570 30 - 20 20 5,56 - 3,51 3,64

TOTAL 8.940 9.550 9.760 10.220 610 210 460 6,82 2,20 4,71

FUENI"E. Elaboracibn propia a partir de datos Nie/sen.

• En España, Francia, Italia y Portu-gal el modelo de tienda de descuentovigente se manifiesta como "hard dis-count".

• En Alemania, Gran Bretaña, Bél-gica, Dinamarca y Austria podemosencontrar un número elevado de tien-das de descuento pertenecientes a lasdos modalidades contempladas.

EI gráfico n`-' 1 relativo a la "situa-ción de los establecimientos de des-cuento alimentario europeos en 1994"recoge simultáneamente la distribuciónde los 10.810 establecimientos de des-cuento duro y 1.022 de descuentosuave que existían en Europa en 1994en cada uno de los países analizados.

EI país que más tiendas de descuen-to presenta es Alemania, que aparececomo líder indiscutible en cuanto anúmero de establecimientos en valoresabsolutos, tanto de "hard discount"como de "soft discount". Sin embargo,para evaluar la importancia de la formacomercial en cada país es necesarioponer en relación el número de esta-blecimientos con la cuota de mercadoconseguida por las formas comercialesde descuento en cada país, ya que ladimensión, la densidad y el número dehabitantes difiere mucho de unos paí-ses a otros, por lo que extraer conclu-

siones basadas únicamente en el núme-ro de tiendas puede Ilevarnos a conclu-siones erróneas.

EI gráfico n`-' 2, relativo a la "situa-ción del descuento duro en Europa en1994", recoge la distribución porcen-tual del número de establecimientos dedescuento duro. EI 52% de éstos seencuentran situados en Alemania con10.950 establecimientos. En cuanto al48% restante, destaca España, con un12% (1.250 establecimientos); seguidade Francia, con un 11 %(1.230 estable-cimientos).

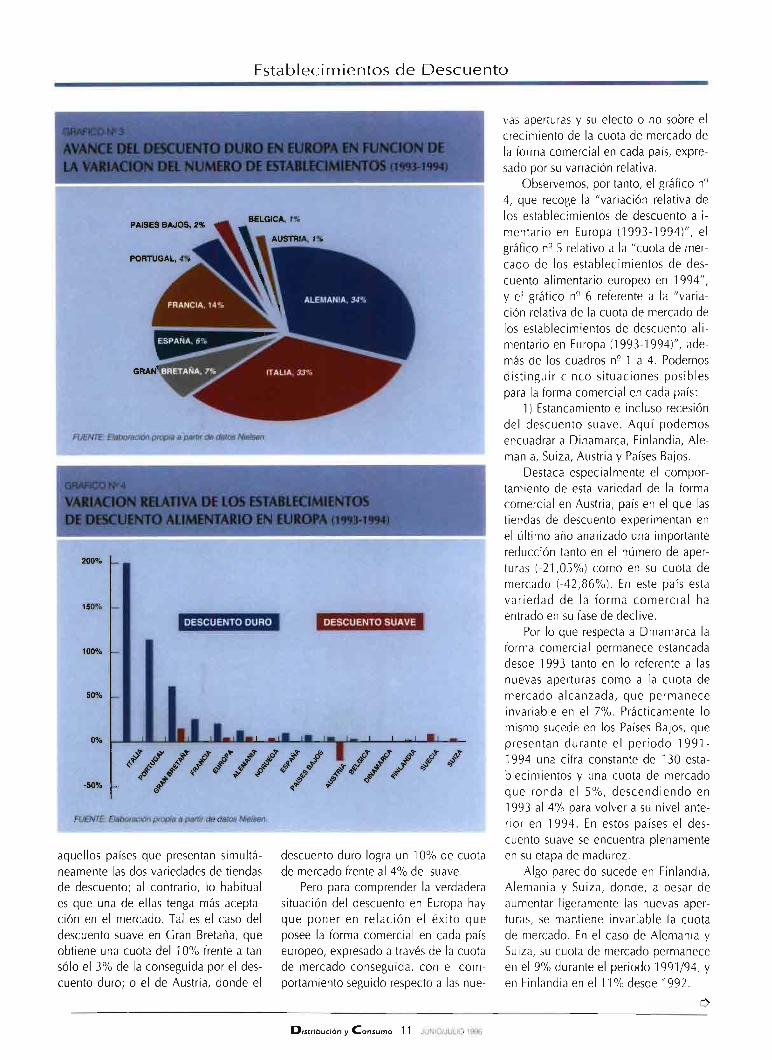

Los gráficos n° 3 y 4 nos permitenprofundizar en la evolución que hanexperimentado las tiendas de descuen-to en Europa durante el periodo 1993-1994. EI gráfico n° 3, relativo al "avan-ce del hard discount en Europa en fun-ción de la variación absoluta del núme-ro de establecimientos ( 1993-1994)"recoge como ha sido en Alemaniadonde más aumentaron las tiendas dedescuento, con 660 nuevos estableci-mientos (34%), seguido de Italia con600 nuevas tiendas (33%).

EI gráfico n° 4 recoge la "variaciónrelativa del descuento alimentario enEuropa ( 1993-1994)". A diferencia de loque sucedía en valores absolutos, entérminos relativos ha sido Italia el país

en el que más ha crecido el descuentoduro, hasta un 200%, seguido de Portu-gal, con un 114,29%. EI crecimientorelativo en el número de establecimien-tos experimentado por Italia y Portugalevidencia el dinamismo que está alcan-zando esta variedad de la forma comer-cial en estos países, máxime cuando lamedia de crecimiento de los paísesanalizados está en el 20,51 %.

Por encima de la media europeatambién se encuentran Francia y Espa-ña, con porcentajes de crecimiento quesi bien son importantes (un 25,51 % yun 22,48%, respectivamente) estánmuy lejos de los niveles de Italia y Por-tugal. Por debajo de la media europease sitúan Alemania, Países Bajos, Aus-tria y Bélgica, con porcentajes queoscilan mucho de unos países a otros.

Por lo que respecta al descuentosuave, el país que ha experimentado elmayor crecimiento relativo ha sidoGran Bretaña, con un 14,81 %; seguidode Suecia, con un 8,70%. Llama laatención el caso de Austria, donde seha producido una reducción del12,28% en el número de tiendas dedescuento respecto a 1993. Además, enmercados Holanda y Dinarmarca hapermanecido estable el número deestablecimientos entre 1993 y 1994.

^istribución y Consumo 9 JUNIO/JULIO 1996

Establecimientos de Descuento

En estos países parece que la formacomercial está en fase de madurez y seaproxima incluso a la de declive. Paratener un diagnóstico más preciso seránecesario poner en relación el creci-miento relativo experimentado por laforma comercial con la evolución de lacuota de mercado alcanzada en cadapaís. De esta forma estaremos en condi-ciones de evaluar la verdadera situa-ción del "discount" en Europa.

IMPORTANCIA DEL DESCUENTOALIMENTARIO EN EUROPA

La importancia del descuento alimenta-rio en Europa podemos deducirla de losdatos recogidos en los cuadros n`-' 3 y 4relativos a la evolución de la cuota demercado conseguida por el descuentoduro y el descuento suave en Europadurante el periodo 1991-1994. Este tipode distribución ha alcanzado cuotasmuy importantes de mercado en algu-nos países, mientras que su importanciaen otros es más bien modesta.

Por tanto, la situación vuelve a sermuy dispar de unos países a otros. Así,son Noruega para el descuento suave yAlemania para el descuento duro lasnaciones que consiguen la mayor cuotade mercado en todos y cada uno de losaños estudiados, mientras que en Portu-gal o Francia para el descuento duro, apesar de experimentar importantes cre-cimientos relativos, año tras ^año nosupera el 4%.

EI gráfico n`' S nos muestra la "cuotade mercado del descuento alimentarioeuropeo en 1994". Curiosamente sonNoruega y Alemania las naciones queconsiguen la mayor cuota de mercado:un 33% en el caso noruego para el des-cuento suave y un 17% y 9%, respecti-vamente, para el descuento duro ysuave en el caso de Alemania.

Noruega supera a Alemania encuota de mercado en descuento suave,a pesar de no ser uno de los países enlos que existía un mayor número detiendas de descuento en 1994, ni tam-poco haber experimentado un impor-tante crecimiento del número de esta-blecimientos tanto en términos relativoscomo en término^ absolutos durante el

GRAFICO N" 1

SITUACION DE LOS ESTABLECIMIENTOS DE

DESCUENTO ALIMENTARIO EUROPEOS EN 1994

(NUMERO DE ESTABLECIMIENTOS)

s.ooo

5.000

a.ooo

3.000

z.ooo

0

^ .. -.

,I ,I ,i ,._^..,.f,..^..^_ f^ t.^ ., ^2P 2P V P Oy Gp i

^^P ^yp P2 ,Q: ^P) ^PP ^,^P

v r`Q `^y .2p ^Q

QP O Np2^

FUENTE Elaboración propia a partir de datos Nielsen

^Up P Pv Ó ^P Ú .^(f ^l C^ ^s 4i 4i J0^ PJr^ QtiJ ^^ oQJ ^ ai

a° ^ 2

GRAFICO N`' 2

SITUACION DEL DESCUENTO DURO EN EUROPA EN 1994

GRAN BRETAÑA, 3%

DINAMARCA, 4%

PAISES BAJOS, 4% ^^

FUENTE Elaboracibn propia a padir de datos Nielsen.

periodo 1991-1994. La presencia de unmenor número de establecimientos dedescuento en Noruega se explica por lamenor dimensión de estos países frentea Alemania y Reino Unido. Sin embar-go, el menor crecimiento relativo en elnúmero de establecimientos frente aotros países en el periodo 1991-1994, apesar de su alta cuota de mercado -que

^is[ribución y Consumo Í ^ JUNIO/JULIO 1996

tan sólo ha crecido un 1% en valoresabsolutos en los dos últimos años-,indica que la forma comercial está fina-lizando la fase de crecimiento.

En Bélgica, las tiendas de descuentoen sus dos versiones consiguen unaimportante cuota de mercado: un 10°/^para el duro y un 11 % para el suave.Esta situación no es la habitual en

b

Establecimientos de Descuento

GRAFICO N" 3

AVANCE DEL DESCUENTO DURO EN EUROPA EN FUNCION DELA VARIACION DEL NUMERO DE ESTABLECIMIENTOS (t993-t994)

FUENTE: Elaboracibn propia a partir de datos Nielsen.

GRAFICO N" 4

VARIACION RELATIVA DE LOS ESTABLECIMIENTOSDE DESCUENTO ALIMENTARIO EN EUROPA ( t993-t994)

zoo %

150 %

100%

so %

o%

-50 %

p p ^P VP prP vP OP 4^Pp5 VP^P 2^PQP ,^,P^ ^P ^ ? ^P ^` ' Q JP ^\O

i^ Qoe.^ OPr^ ^Qp ^JP v^^! oQ,J ^yQ y0p yQp, 0^v \P^p ^`^P yJ °i

ti r

VQPr p ^ QP^ PJ O

FUENTE Elaboración propia a partir de datos Nielsen.

aquellos países que presentan simultá-neamente las dos variedades de tiendasde descuento; al contrario, lo habituales que una de ellas tenga más acepta-ción en el mercado. Tal es el caso deldescuento suave en Gran Bretaña, queobtiene una cuota del 10% frente a tansólo el 3% de la conseguida por el des-cuento duro; o el de Austria, donde el

descuento duro logra un 10% de cuotade mercado frente al 4% del suave.

Pero para comprender la verdaderasituación del descuento en Europa hayque poner en relación el éxito queposee la forma comercial en cada paíseuropeo, expresado a través de la cuotade mercado conseguida, con el com-portamiento seguido respecto a las nue-

^istribución y^onsumo t ^ JUNIO/JULIO 1996

vas aperturas y su efecto o no sobre elcrecimiento de la cuota de mercado dela forma comercial en cada país, expre-sado por su variación relativa.

Observemos, por tanto, el gráfico n`'4, que recoge la "variación relativa delos establecimientos de descuento ali-mentario en Europa (1993-1994)", elgráfico n`-' S relativo a la "cuota de mer-cado de los establecimientos de des-cuento alimentario europeo en 1994",y el gráfico n" 6 referente a la "varia-ción relativa de la cuota de mercado delos establecimientos de descuento ali-mentario en Europa (1993-1994)", ade-más de los cuadros n`-' 1 a 4. Podemosdistinguir cinco situaciones posiblespara la forma comercial en cada país:

1) Estancamiento e incluso recesióndel descuento suave. Aquí podemosencuadrar a Dinamarca, Finlandia, Ale-mania, Suiza, Austria y Países Bajos.

Destaca especialmente el compor-tamiento de esta variedad de la formacomercial en Austria, país en el que lastiendas de descuento experimentan enel último año analizado una importantereducción tanto en el número de aper-turas (-21,05%) como en su cuota demercado (-42,86%). En este país estavariedad de la forma comercial haentrado en su fase de declive.

Por lo que respecta a Dinamarca laforma comercial permanece estancadadesde 1993 tanto en lo referente a lasnuevas aperturas como a la cuota demercado alcanzada, que permaneceinvariable en el 7%. Prácticamente lomismo sucede en los Países Bajos, quepresentan durante el periodo 1991-1994 una cifra constante de 130 esta-blecimientos y una cuota de mercadoque ronda el 5%, descendiendo en1993 al 4°/^ para volver a su nivel ante-rior en 1994. En estos países el des-cuento suave se encuentra plenamenteen su etapa de madurez.

Algo parecido sucede en Finlandia,Alemania y Suiza, donde, a pesar deaumentar ligeramente las nuevas aper-turas, se mantiene invariable la cuotade mercado. En el caso de Alemania ySuiza, su cuota de mercado permaneceen el 9% durante el periodo 1991/94, yen Finlandia en el 11 `% desde 1992.

Establecimientos de Descuento

GRAFICO N' 5

CUOTA DE MERCADO DE LOS ESTABLECIMIENTOS DEDESCUENTO ALIMENTARIO EUROPEOS EN 1994

35

30

25

20

is

io

5

0=Q tQ Pv JP 2P ^ai QP Q ^P VP ^ 4 ^ aQ ^P

P 2 J^ P̀ yQ P^ Q,^ y t^ PC P t4 yJ 2 J^4

^PP=0^ ^P Qp? 4ry QP^m 4iJ P 04i =Y P^ yJ ^.T 2^?

o`

FUENTE: E/aboracibn propia a partir de datos Nie/sen.

GRAFICO N" 6

VARIACION RELATIVA DE LA CUOTA DE MERCADO DE LOS

ESTABLECIMIENTOS DE DESCUENTO ALIMENTARIO EN EUROPA

(1993-1994)

iso%

izo%

so %

60 %

30 %

o%

-30 %

-60 %

. . ^ •.

L_^i i i i_^p P P VP QP P 9 vP 2P VP P P ,J

d/ P^r Q'r^ spe oeo ^^.vr ^^o ^ yQP Qo`^ Sra ho^^ y^

r Qoe^oP=m a arv ^ P QP^h 0 ^ ^4 ^r

éy~

P^FUENTE: Elaboracibn propia a partir de datos Nielsen.

Encontramos en estos tres países comercial frente al resto, ni de las aper-cierta estabilidad en la evolución de la turas de un año a otro, y los que se pro-forma comercial, ya que no se produ- ducen, son muy inferiores a los quecen grandes crecimientos ni de las ven- están registrándose en otros paísestas relativas canalizadas por esta forma europeos. En estos casos, la cuota de

mercado conseguida por la formacomercial es ya muy importante a niveleuropeo por lo que podemos entenderque la forma comercial se encuentra alprincipio de la fase de madurez.

2) Crecimiento moderado del des-cuento suave. Este es el caso de Norue-ga, y Bélgica, países cuyo crecimientotanto en cuota de mercado como en elnúmero de las tiendas de descuento espositivo, aunque inferior a la mediaeuropea. En estos países, la formacomercial está al final de la fase de cre-cimiento.

3) Situación de expansión del des-cuento suave. Aquí se encontraríanGran Bretaña y Suecia, donde estaforma comercial está experimentandoun crecimiento relativo superior a lamedia europea, tanto en participaciónde mercado como en nuevas aperturas.

En el caso de Gran Bretaña, la rápi-da aceptación que está teniendo estavariedad de la forma comercial quedapatente si tenemos en cuenta que hapasado de tener una cuota de mercadodel 6%, en 1991 a un 10% en 1994.Aquí, la forma comercial se haya enplena fase de crecimiento.

Por lo que respecta a Suecia, suevolución en cuota de mercado es algomás moderada que en el caso anterior,ya que tan sólo ha pasado de un 5% en1991 a un 7% en 1993, permaneciendoen ese nivel en 1994. Por tanto, es muyposible que esté próxima a la finaliza-ción de la fase de crecimiento.

4) Plena expansión del descuentoduro. Se encuadrarían aquí Italia, Portu-gal, Gran Bretaña, Francia y en menormedida Dinamarca. Estos países estánexperimentando un crecimiento relati-vo superior a la media europea, tantoen participación de mercado como ennuevas aperturas.

En Gran Bretaña, Francia, Italia yPortugal, esta variedad de la formacomercial está consiguiendo abrirsepaso y lucha por consolidarse, ya que apesar de que las tiendas de descuentono han conseguido una gran cuota demercado, el crecimiento relativo delnúmero de establecimientos tan eleva-do efectuado en el periodo 1991-1994(ver cuadro n" 1), indica un afán por

b

^istribución y Consumo 1 Ĵ JUNIOIJULIO 1996

WG^Q

a J^ O^̂̂ <^` aWN¢WaZJ

Q O

Q UQ ^am

2 Qo^á_ óU <

OJN wQ ^

Q̂^.̂pZWo_U^W^Q

¢Z^Q UU •^ Z

O

ó^W ^^ ^

a^if^Q ^^ ^ZW ^

cá z F Ĵ. ¢ ^. ^

a,^x á ^ ¢ ^,c^eaOQ '^^ óE¢-^^Úw •^Zw ^W

^ ^ W ^ L ^ ^ U Qv`^0C7 ci^áQ v`^v^if•

C/1LL]^̂.^.̂0rG^

= ^ Qá^=

O ^,

^^Q

^p^.çQO

^^LtaC7‚

L.pÍ^^00

^^¢w

Oi»

L^0U,o w^ ^

^zWp

tiW ƒ^^Q

^OZOU^^^

^Q^ =W`a^ ¢a ,^^ ;wwb

NZ ^ ^ ^ ^ ^,r.^

^lW ^Ú G^QZ

^v ciwa r^^zo^..Q ^ñ^0 ;ñ^á,Ú

.Ía

^

Q Z ^ ^

O V Q w

^ Q ^C

OQ^ ^^Q O^ F

^ W^ v^,^^oO^ ^ ^Qn

pZw ^^^O_W pV

ÓUG °'pC.a

p^0 ^,vÓ

z^W ^á^ó^ ^ (F/^ U p w ^

opz d^?o^^^^ ^ú^¢

z^

R.^c

^ V ^^z =,_ ^ N

^ ^ RQ! N

.^ Q^ „

^ W ^á^p C^^ ^CCf o L o

^^^ ^Ú

^pQ A^_v`^ a^. V v^ p

^d'

0

OUzÚ

Establecimientos de Descuento

CUADRO N`' 3

EVOLUCION DE LA CUOTA DE MERCADO DEL DESCUENTO DURO DE ALIMENTACION EN EUROPA

(1991-1994)

N4 DE TIENDAS VARIACION ABSOLUTA VARIACION RELATIVA (%)

PAIS 1991 1992 1993 1994 91-92 92-93 93-94 91-92 92-93 93-94

AUSTRIA 9 9 9 10 0 0 1 0,00 0,00 11,11

BELGICA 9 9 10 10 0 1 0 0,00 11,11 0,00

GRAN BRETAÑA 0 1 2 3 1 1 1 - 100,00 50,00

DINAMARCA 7 10 11 13 3 1 2 42,86 10,00 18,18

FRANCIA 1 2 3 4 1 1 1 100,00 50,00 33,33

ALEMANIA 15 16 16 17 1 0 1 6,67 0,00 6,25

ITALIA 0 1 2 5 1 1 3 - 100,00 150,00

PAISES BAJOS 5 6 7 7 1 1 0 20,00 16,67 0,00

PORTUGAL 1 1 2 4 0 1 2 0,00 100,00 100,00

ESPAÑA 5 6 fi 6 1 0 0 20,00 0.00 0.00

TOTAL 4,7 5,7 6,6 7,4 1 0,9 0,8 21,28 15,79 12,12

FUENTE: E/aboración propia a partir de datos Nielsen.

mejorar la posición de esta formacomercial.

En el caso de Portugal e Italia, elimportante ritmo de crecimiento queestán experimentado, unido al hechode que la forma comercial es muyreciente en estos países (cuatro añospara Portugal y tres años en el caso deItalia), nos Ileva a considerar que laforma comercial está aun en fase deintroducción y que es todavía prontopara estimar cual será su grado deaceptación definitivo en esos países.

Por lo que respecta a Francia, la fór-mula de los establecimientos de des-cuento está siendo cada día mejoraceptada aunque, aunque a pesar delimportante ritmo de crecimiento expe-rimentado por las nuevas aperturas,todavía no ha conseguido alcanzar losniveles de cuota de mercado logradosen otros países del norte de Europa,debido a la importancia que en estepaís tienen otros formatos comercialescomo, por ejemplo, los hipermercados.

En cuanto a Dinamarca, el hechode que los ritmos de crecimiento relati-vo en el número de establecimientossean importantes, aunque muy inferio-res al nivel alcanzado por el resto delos países que hemos incluido en estebloque, unido a la importante cuota de

mercado que ya han alcanzado (un13%, en 1994), nos indica que la formacomercial se encuentra ya en la fase decrecimiento.

5) Crecimiento moderado del des-cuento duro. Tal es el caso de Austria,Países Bajos, Alemania, Bélgica y Espa-ña, países en los que las tiendas de des-cuento en su versión más agresiva enprecio están experimentando creci-mientos en el número de estableci-mientos que, dependiendo de los paí-ses, se reflejan, a su vez, en incremen-tos relativos muy moderados de sucuota de mercado de signo positivo,aunque siempre inferiores a los valoresmedios de los países analizados. Enestos países la forma comercial está alfinal de la fase de crecimiento.

En Austria, la situación del descuen-to duro es radicalmente contraria de laque presentaba el descuento suave,experimentando crecimientos relativostanto en el número de establecimientos(5,26% en 1993-1994), como en sucuota de mercado (11,11% en 1993-1994), si bien hay que destacar quedurante el periodo 1992-1993 se regis-tra una situación de estancamiento.

EI hecho de que España aparezcasituada en el grupo n`' S es debido aque el descuento en nuestro país evolu-

cionaba creciendo de forma moderadaal ritmo de los planes de las nuevasaperturas de los "Dia".

Sin embargo, la entrada en 1994del descuento duro de origen alemánha alterado la evolución de esta formacomercial, provocando tanto una ele-vación del número de nuevas apertu-ras, como algunos cambios en la orien-tación y configuración del modelo de"discount" vigente en España.

De concretarse los planes de expan-sión de algunas cadenas españolas yalemanas (por ejemplo, Tengelmann),la situación podría pasar a la que pre-sentan en la actualidad otros países delsur de Europa, como Francia e Italia,donde está experimentando importan-tes crecimientos de cuota de mercadoen muy poco tiempo.

Por tanto, es muy posible que si latemida entrada másiva del descuentoduro alemán se produce y alguna cade-na española de comercio de proximi-dad se reconvierte hacia esta formacomercial, la situación de España enlos próximos años 1996-1999 corres-ponda a la de los países situados en elgrupo n'-' 4, caracterizados por un creci-miento superior a la media europeatanto en el número de nuevas aperturascomo en cuota de mercado.

h

^istribución y^onsumo 14 JUNIO/JULIO 1996

Establecimientos de Descuento

CUADRO N' 4

EVOLUCION DE LA CUOTA DE MERCADO DEL DESCUENTO SUAVE DE ALIMENTACION EN EUROPA

(1991-1994)

N° DE TIENDAS VARIACtON ABSOLUTA VARIACION RELATIVA (%)

PAIS 1991 1992 1993 1994 91-92 92-93 93-94 91-92 92-93 93-94

AUSTRIA 6 6 7 4 0 1 -3 0.00 16,67 - 42,66

BELGICA 9 10 10 11 1 0 1 11,11 0, 00 10,00

GRAN BRETAÑA 6 7 8 10 1 1 2 16,67 14,29 25,00

DINAMARCA 5 6 7 7 1 1 0 20,00 16,67 0,00

FINLANDIA 10 11 11 11 1 0 0 10,00 0,00 0,00

ALEMANIA 9 9 9 9 0 0 0 0,00 0,00 0,00

PAISES BAJOS 5 5 4 5 0 -1 1 0,00 - 20,00 25,00

NORUEGA 26 31 32 33 5 1 1 19,23 3,23 3,13

SUECIA 5 6 7 7 1 1 0 20,00 16,67 0,00

SUIZA 9 9 9 s o 0 0 o.oo o,oo o,oo

TOTAL 4,3 4,8 5 5,3 0,5 0,2 0,3 11,83 4,17 6,00

FUENrE Elaboracibn propia a parfir de datos Nielsen.

En cuanto a la aceptación por elconsumidor español del nuevo concep-to de descuento es donde las opinionesestán más divididas. De hecho, a pesarde las nuevas entradas y la elevacióndel número del aperturas en un 9,65%para el periodo 1993-1994, la cuota demercado lograda por las tiendas de des-cuento alimentario en España permane-ce invariada en el 6% desde 1992, unnivel muy inferior al alcanzado en lospaíses del norte de Europa.

mann, abriendo dos puntos de venta enEspaña, en Segovia y Tomelloso (Ciu-dad Real).

• Lanzamiento por parte del grupoportugués Pan de Azúcar de la línea dedescuento "Miniprecio" en Galicia,donde proyecta abrir unos 30 estableci-mientos.

• Diversas cadenas de origen espa-ñol están tratando de desarrollar tiendasde descuento, tal es el caso de la coo-perativa Unide con la enseña "LaHucha", las cadenas gallegas de Super-mercados Claudio con "Superlar" y elGrupo Vegnosa con "Familia", la sal-mantina Tragoz con "Ecotraz", lasandaluzas Gómez Serrano con "Patro"o Berutich con "Pizca", la catalanaMiquel Alimentación con "Zero" y lascanarias Sumergidos Cruz Mayor con"Maxi Ahorro" y Simago en Madrid con"Super Descuento".

• Como reacción a todos los movi-mientos anteriores "Dia" realizó en1994 más de ochenta nuevas aperturasde las que unas 20 corresponden a unnuevo concepto de establecimiento dedescuento al incorporar parking yaumentar la superficie de venta.

Asistimos, por tanto, a una pequeñarevolución de la forma comercial enEspaña que puede significar un resurgi-

miento de la misma que derive en laconsecución de mayores cuotas demercado, sobre todo si el nuevo con-cepto de tienda de descuento lograimponerse al resto de formatos comer-ciales que compiten en nuestro país.

Ante la diversidad de enseñas quecompiten a través de tiendas de des-cuento hemos de preguntarnos cual esel modelo de discount vigente en Espa-ña, si coincide o no con el modelo ale-mán y sobre todo, cuales son los facto-res críticos para el éxito de esta formacomercial.

En las tiendas de descuento alemánpodemos encontrar tres formatos dife-renciados, que comparten una preocu-pación constante por la calidad ofreci-da (productos ofrecidos, presentación,limpieza del establecimiento, atenciónde las reclamaciones..J:

• EI descuento duro clásico, carac-terizado por un formato espartano quemaneja entre 650 y 950 referencias,centrado principalmente en alimenta-ción seca, bebidas, limpieza e higienepersonal, con una sala de ventas conuna superficie media entre 350 m^ y600 m' y pocos servicios adicionales.Se ubicaban principalmente en losnúcleos urbanos, cerca de estableci-mientos que ofrecieran productos fres-

SITUACION ACTUAL DELDESCUENTO DURO EN ESPAÑA

Para evaluar la verdadera situaciónespañola, hay que tener en cuenta losúltimos acontecimientos que han veni-do a alterar el desarrollo de esta formacomercial en España:

• En abril de 1994, la cadena dedescuento duro Lidl, grupo de origenalemán presente en varios países euro-peos, perteneciente a la central alema-na Markant, integrada en EMD, entraen España abriendo dos establecimien-tos en Lleida y Villarrobledo (Albacete).A final de ese mismo año ya habíaabierto otros 17.

• También en 1994 entró la cadenaalemana de descuento duro Tengel-

h

^istribución y Consumo 15 JUNIO/JULIO 1996

Establecimientos de Descuento

CUADRO N« 5

ESTABLECIMIENTOS DE DESCUENTO EN ESPAÑA EN 1994

CADENA Ng DE TIENDAS NQ Mz DE SUPERFICIE SUPERFICIE MEDIA

INDEPENDIENTES

DIA 1.164 318.588 274

LIDL 19 18.650 982

TENGELMANN ESPAÑA 1 1.100 1.100

IFA ESPAÑOLA

AUTOSER. CLAUDIO 32 8.320 260

ECO TRAZ, S.A. 20 5.412 271

MIQUEL ALIMENTAç10 4 3.221 805

GILARRANZ 3 1.353 451

SUP. CRUZ MAYOR 3 1.225 408

CARO RUIZ, S.A. 1 950 950

J. ESPINOSA POMARES 2 610 305

EUROMADI

SIMAGO, S.A. 37 7.926 214

SAVENGO, S.A. 19 4.577 241

ALIM. GOMEZ SERRANO 24 3.709 155

BERUTICH RETAILNG CENT 6 2.524 421

VEGA BERISA, S.A. 4 2.510 628

SUPER. MAS POR MENOS 5 1.313 263

C. DIST. SOLANILLA 6 1.220 203

VALDIVIA VELEZ-MALAGA 5 1.060 212

GIROMAIL CENTER, S.A. 2 810 405

COALIMENT GRANOLLERS 1 800 800

CENCO, S.A. 2 683 342

SUPERMERCADOS CEAL 1 400 400

OTRAS

UNION BOPS, S.A.L 1 1.000 1.000

CODINA, S.A. 1 500 500

TIENDAS ALIMENTACION 3 465 155

UNIDIEZ, S.A. 1 100 100

TOTAL 1.367 389.026 285

FUENTE: Elaboracibn propia a partir de datos de Alimarket (enero. 1995).

cos con los que se pudiese comple-mentar su oferta comercial.

• Lo que algunos han denominado"supermercado agresivo" ya que seencuentra a medio camino entre el des-cuento duro y los supermercados tradi-cionales, ya que presenta una ampliagama de productos pero con preciosmuy agresivos. En este caso se encon-trarían las tiendas "Plus" de Tengel-mann y"Penny Market" de Rewe que

manejan un número de referenciassuperior a las 1.800. Un formato queencuadraríamos en el denominado des-cuento suave.

• Un nuevo concepto de descuentoduro más amplio (entre los 700 m^ y900 m^ de sala de ventas), con más ser-vicios (incluido parking gratuito),ampliación de surtido, incluyendo fru-tas y otro tipo de productos frescos. Seubican también en zonas más periféri-

cas o alejadas de los centros urbanos,lo cual les ayuda a reducir los costes deimplantación.

Antes de la entrada de las cadenasalemanas de descuento, el formato detienda de descuento vigente en Españaestaba a medio camino entre el des-cuento suave y el descuento duro y,dependiendo de la cadena analizada,el modelo estaba más próximo a uno uotro. Esto era debido, entre otros facto-res, al escaso desarrollo de la marca dedistribuidor en España que cuando seestableció el primer "Dia" era casi des-conocida.

Por este motivo, cuando los respon-sables del grupo Promodés se plantea-ron el desarrollo de tiendas de des-cuento en España, tuvieron que ofreceren sus lineales un porcentaje elevadode marcas de fabricante, junto a sumarca propia, lo cual les alejaba delmodelo de descuento duro alemán.

Además, también existían importan-tes diferencias en cuanto al surtido yservicios ofrecidos. Así, la mayoría delas tiendas de descuento españolas per-tenecientes a la cadena Dia ofrecían unformato espartano y un surtido centra-do principalmente en la alimentaciónseca y bebidas, junto a algunos produc-tos de limpieza e higiene personal. Encuanto a los servicios adicionales ofre-cidos, estos son o muy reducidos o ine-xistentes (medios de pago, parking, ser-vicio a domicilio, etc).

Así, los antiguos "Día" carecían deparking, había que pagarse la bolsa deplástico, las secciones de frutería, char-cutería o carnicería, cuando existían,estaban gestionadas por profesionalesindependientes que alquilaban el espa-cio a la tienda de descuento. Estorepercutía en la diversidad de ofertacomercial de cada establecimiento dela cadena e impedía una gestión cen-tralizada de la elección del surtido ofre-cido y la imposibilidad de establecerun control de calidad adecuado.

En la actualidad, tras la entrada enEspaña de las cadenas alemanas y por-tuguesas de descuento, las nuevas aper-turas de la cadena "Dia" se aproximanmás al concepto alemán de discountmás evolucionado.

^istribución y Consumo 16 JUNIO/JULIO 1996

Establecimientos de Descuento

Además, en los proyectos de lanza-miento o relanzamiento de tiendas dedescuento que se han puesto en mar-cha en España recientemente podemosencontrar tiendas de descuento queofrecen a sus clientes junto a los pre-cios bajos un adecuado tratamiento delos perecederos, marcas líderes juntocon marcas propias y primeras mar-cas,como la cadena malagueña "Patro".Mientras que por ejemplo las tiendas"Zero" no contarán en principio conmarca propia pero "intentarán (en pala-bras de su director de marketing) estaren una línea de precios muy competiti-vos con segundas y terceras marcasnacionales y extranjeras".

En cuanto al tamaño medio de lasala de ventas de las tiendas de des-cuento que existían en España hasta1994, el cuadro n`-' S nos muestra comoen la mayoría de los casos es reducida:entre 200 y 400 m^ de superficie deventas. Algunas cadenas españolas seaproximan a los 600 m^ de superficie ymuy pocas los superan. Estarían así máscerca del tamaño que tenían los "harddiscount" clásicos alemanes. En gene-ral, son los nuevos entrantes en el mer-cado de origen alemán Lidl y Tengel-mann España, las que presentan salasde ventas que superan los 900 mz.

Por tanto, en la actualidad no existeen España un formato de tienda de des-cuento uniforme en todas las cadenas,ni una fórmula que pueda preverse serála mejor aceptada por el consumidorespañol. Sin embargo si que hay algu-nos aspectos críticos que suelen sercomunes a todas ellas:

• Control estricto de los costes,especialmente los de personal.

• Coordinación de los aspectoslogísticos, al funcionar con referenciasdiferenciadas y un alto porcentaje demarca propia.

• Simplicidad en los procesos orga-nizativos internos y versatilidad de losempleados para poder realizar funcio-nes que corresponderían a varias tipo-logías de puestos de trabajo, lo cualfacilita una adecuada productividad decada establecimiento.

• Vigilancia estricta de los nivelesde calidad suministrados por las empre-

sas proveedoras de marca propia o deprimer precio.

• Importancia en las negociacionescomerciales, además del precio, de losaspectos relacionados con la mutuacolaboración y el desarrollo de estrate-gias a largo plazo.

• Selección del surtido y de lossuministradores adecuados que posibi-liten el desarrollo de la imagen demarca de la enseña.

• Utilización intensiva de los siste-más de información y todas las nuevastecnologías que posibiliten una gestiónmás eficiente con el empleo de losmenores recursos posibles.

PERSPECTIVAS DE FUTURO

Una vez analizado el modelo de des-cuento duro presente en España, con-viene que reflexionemos sobre el futurode esta forma comercial, ya que es aquídonde las opiniones de los analistastanto españoles como internacionalesestán divididas. Así, Gerd Klein, direc-tor general de la central alemana Mar-kant, considera que "el discount incre-mentará durante los próximos años sucuota de mercado en todos los paíseseuropeos".

En cambio, Thedore Levitt, profesorde la Harvard Business School, define a

los "discounter" como "asesinos decategorías" y piensa que su evoluciónfutura será limitada porque "son merosespeculadores que basan toda su estra-tegia empresarial en el bajo precio,sacrificando aspectos como el servicioo la variedad de ofertas".

En el mismo sentido Agustín RoigAixendri, Director General de AgustínRoig, S.A., destaca como "esta estrate-gia empresarial, basada en el bajo pre-cio, está sacrificando aspectos quesiguen siendo atractivos para el consu-midor. Consideramos que no es acon-sejable una constante entrada y salidaen sus lineales, de segundas y tercerasmarcas, ya que no favorecen la imagendel establecimiento cuya política inicialhabrán de modificar y adaptar a lasexpectativas de sus consumidores, enlas que la imagen, la exclusividad, lailusión, es decir, el valor efectivo yemocional, y sobre todo la calidad,seguirán siendo muy importantes.

Por otra parte, Rafael Mira, consul-tor de McKinsey, pone el acento en ladificultad que supone para la expansióndel nuevo modelo de discount la fuerzade las distintas formas comerciales yaestablecidas en el mercado, al estimarque "el descuento duro" no lo tienefácil en España, ya que el modelo dehipermercado francés es un formato

^istribución y Consumo ^ 7 JUNIO/JULIO 1996

Establecimientos de Descuento

muy eficiente y la importante concen-tración de competidores les permitedisfrutar de volúmenes de compra difí-cilmente alcanzables por los nuevosentrantes. Adicionalmente, el nivel deprecios, a diferencia de lo que sucedeen Inglaterra, es ya bastante bajo. Porotro lado, "Dia" tiene ya cubierta unagran parte de la demanda.

Para evaluar adecuadamente elfuturo de la forma comercial resultanecesario preguntarnos también por lasreacciones del consumidor español res-pecto a la proliferación de los "harddiscounter".

Así, Gerd Klein, director general dela central alemana Markant, señala que"el consumidor alemán acepta esaforma de distribución porque comprara bajo precio no es un símbolo depobreza sino de inteligencia". Define aeste tipo de consumidor como un "con-sumidor híbrido" que se identifica conlos alemanes de poder adquisitivo alto,mientras que los alemanes con bajo

poder adquisitivo, prefieren otras fór-mulas de distribución o desestiman lamarca propia en beneficio de la marcade fabricante".

Roland Berger&Partner, en su estu-dio relativo a"La Cadena de Valor Ali-mentaria en Europa más allá de 1993",señalaba que "la sensibilidad al precio

de los consumidores determinará laforma e intensidad de la competenciadetallista, y será el elemento que favo-rezca el desarrollo de los hipermerca-dos y los hard discounters".

Por el contrario, Thedore Levitt,profesor de la Harvard Business School,considera que "el formato espartano deestos centros ha dejado de ser atracti-vos para el consumidor y en Alemaniaya están empezando a perder clientes,porque se comienza a exigir más de loque este tipo de comercios es capaz deofrecer".

En el mismo sentido, Agustín RoigAixendri, Director General de AgustínRoig, S.A., señala que "es cierto que latendencia actual, como consecuenciade la crisis económica, decanta a unaparte de los consumidores a tener másen cuenta el precio que la calidad. Noobstante, esa es una situación puntual,y no es suficiente para garantizar queen el futuro los precios serán un valoren alza. Nuestra teoría es que, una vez

b

1^I^iF[,Ñ;, ili I^^.^^^F ^F l.,, r gf ^%^_ AJOLAS PEDROÑERAS

DEL 25 AL 28 DE JULIO

EXCMO. AYUNTAMIENTO DE LAS PEDROÑERAS EXCMA. DIPUTACIÓN OE CUENCA

Junta de Commddades de

Castilla-La Mancha-- - -

INFORMACIÓN: AYUNTAMII:^"I^O Ul: L,1S PEDRO^I.Ii^^ti I Plara d^^ la Constitución, I I I IifiGO L;AS PGDROVGRAS (Cucnca) I 'fELS., (9fi7) 16 12 29 - I ^ 02 I I

Establecimientos de Descuento

reestablecida la economía, el consumi-dor seguirá valorando cada vez más laimagen de marca. La imagen de marcaes y será un valor en alza, y por tanto,la que más ha de fidelizar la compra debuenos productos".

REPERCUSIONES PARA LASEMPRESAS DE DISTRIBUCION DEPRODUCTOS DE GRAN CONSUMO

Por último conviene que reflexionemossobre las consecuencias que para elresto de las formas comerciales quecompiten en España en el sector de ladistribución comercial puede tener laapertura de nuevos establecimientos dedescuento y la consolidación o no delnuevo modelo de descuento duro.

Lo primero que debemos preguntar-nos es cual es la forma comercial quese verá más directamente "canibaliza-da" en su cuota de mercado por laexpansión de los "discounter". Debidoa la dimensión de estos establecimien-tos y al número de referencias con lasque operan parece que en principiopuedan ser los supermercados (sobretodo los pequeños) los más afectados.Pero si tenemos en cuenta su ubica-ción, en el centro de los núcleos depoblación, hemos de concluir que pue-den afectar a todo lo que se conocecomo "comercio de proximidad".

En cuanto al denominado "comer-cio tradicional", si las tiendas de des-cuento efectúan una correcta gestión delos perecederos" pueden conseguirrobar muchos clientes a las galeríascomerciales de alimentación y los mer-cados de abastos. Si a todo lo anteriorañadimos el denominado "comporta-miento híbrido" o dual de algunos con-sumidores que adquieren determinadosproductos en las tiendas de descuento yel resto en otros formatos que les ofre-cen mayor surtido o mayores servicios,también los hipermercados puedenverse afectados por la expansión deldescuento duro.

La consultora Roland Berger&Part-ner en su ya mencionado estudio relati-vo a"La Cadena de Valor Alimentariaen Europa más allá de 1993" destacabacomo "durante los próximos años con-

tinuará del desarrollo de la distribucióncomercial moderna en España, con uncrecimiento importante del hipermerca-do y del discount, y una pérdida decuota de mercado de los supermerca-dos y, sobre todo, de los autoservicios ytiendas tradicionales". En el mismo sen-tido Gerd Klein, director general de lacentral alemana Markant, estima que"el supermercado clásico será sustitui-do por el discount y muchos sucumbi-rán ante los hiper-discount".

Respecto a como puede afectar a laestrategia comercial de los otros forma-tos comerciales la consolidación de lastiendas de descuento en España, existenvarios aspectos a destacar.

• Una de las consecuencias másimportantes de la preocupación por lavariable precio de algunas cadenas dehipermercados y supermercados es loque se ha denominado "el reinado delprimer precio", que ha Ilenado los line-ales de marcas propiedad del fabricantepero producidas en exclusiva para unadeterminada cadena a precios muycompetitivos. Estas marcas exclusivasconstituyen el precio más bajo de lasmarcas ofrecidas en cada categoría de

producto, inferior en la mayoría de loscasos a la marca de distribuidor sobretodo si coincide con la enseña del esta-blecimiento. De esta forma se puedecompetir en precio evitando movimien-tos que perjudique el posicionamientoconseguido por la marca propia.

• Además, si los establecimientosde descuento duro se consolidan comoforma comercial en España, la penetra-ción de las marcas de distribuidor en eltotal de alimentación crecerá, y signifi-ca su aceptación definitiva por parte delos consumidores españoles, por lo quees previsible que aumente tanto elnúmero de categorías de producto enlas que están presentes, como el núme-ro de cadenas de distribución que lasofrecen a sus clientes.

• En relación con la estrategia denegociación comercial, cada vez van aser más importantes dos aspectos, unorelacionado con la variable precio, quehace referencia a la búsqueda de aho-rros conjuntos en todas las operacionesrelacionadas con la gestión administra-tiva y logística para poder ofrecer pre-cios más competitivos, manteniendo elmismo nivel de servicio, y otro relacio-

r

^istribución y Consumo 19 JUNIO/JULIO 1996

Establecimientos de Descuento

nado con la variable producto, tratandode ofrecer a los clientes de cada esta-blecimiento la oferta comercial mejoradaptada a sus necesidades.

Para conseguirlos resulta imprescin-dible la gestión conjunta de la informa-ción en poder de ambas partes. Portanto, puede que las empresas más evo-lucionadas opten por entablar auténti-cas relaciones de colaboración queposibiliten la gestión conjunta del canalde distribución.

• Ante la evidencia de la posibleavalancha de nuevos competidores, lasempresas que compiten en el mercadoestán tratando de copar las ubicacionesposibles, no tanto por conseguir atraera los competidores de otras zonas aje-nas a la influencia de su radio comer-cial, sino por evitar que se instale otrocompetidor que pueda robarle cuota demercado. Este comportamiento sehabía observado en el mercado porparte de las cadenas de hipermercados,pero parece que "Dia", el líder hasta lafecha del descuento en España, tam-bién ha optado por esta política. Estaestrategia de expansión esta originandoun exceso en la oferta de superficie de

salas de venta que en una época comola actual, de cierto estancamiento delconsumo, repercute en un descenso dela rentabilidad de las empresas queoperan en este sector en su conjunto.

• Donde sí existe más unanimidadentre los analistas consultados es sobreel peligro de que se desencadene unaguerra de precios, por el temor de lasempresas ya establecidas a soportaruna pérdida de cuota de mercado.

En cuanto a las repercusiones paralos fabricantes de alimentación españo-les hay que señalar las posible amena-za que supone para su cuota de merca-do debido a que la mayoría de los pro-veedores de los "hard discount" suelenser extranjeros.

Por tanto, la situación para los fabri-cantes españoles que no deseen algunaforma de "vinculación" con la distribu-ción (ser fabricante de la marca propiao de marcas en exclusiva como primerprecio) tendrán que redoblar sus esfuer-zos en reforzar su imagen de marcapara no desaparecer del mercado.

Además, para los fabricantes deproductos de gran consumo cuyos pro-ductos hayan alcanzado la fase de

^istribución y Consumo ĴO JUNIO/JU^IO 1996

madurez y el valor añadido por el deta-Ilista para el consumidor es bajo(sal/azúcar, alimentación seca) o elañadido por el fabricante es alto (pro-ductos de limpieza e higiene personal),la amenaza es más acuciante, ya quereúnen las condiciones para ser "poten-ciales productos de descuento".

CONCLUSIONES

La situación del descuento duro y eldescuento suave, en Europa presentaimportantes diferencias de unos paísesa otros, tanto en relación a su presenciao no en cada mercado y el nivel deéxito alcanzado en el mismo, como porla fase del ciclo de vida en la que seencuentra.

Por lo general, en el norte de Euro-pa las tiendas de descuento están con-solidadas y consiguen importantes cuo-tas de mercado, mientras que en lospaíses del sur de Europa el éxito es máslimitado porque las tiendas de descuen-to están en fase de introducción o hancomenzado la de crecimiento y, sobretodo, por la importancia que en estospaíses presentan otros formatos comer-ciales mucho más conocidos, quegozan de una amplia aceptación porparte de los consumidores.

De los distintos análisis realizadossobre la situación de las tiendas de des-cuento en Europa hemos de destacar elimportante crecimiento que está experi-mentado el descuento duro en los paí-ses del sur de Europa, especialmente enPortugal, Francia e Italia.

Por lo que respecta a España, el ele-vado número de nuevos establecimien-tos que se han abierto a lo largo de1994 no ha provocado todavía un sig-nificativo cambio en la participación demercado conseguida por esta formacomercial en nuestro país, aunque seevidencia la tendencia a la ruptura defi-nitiva del monopolio que hasta ahoraostentaba la cadena de establecimien-tos "Dia".

Sin embargo, la evolución experi-mentada en los países de nuestro entor-no y, sobre todo, las características quereúnen las nuevas aperturas con forma-to más agresivos en precios y de mayor

Establecimientos de Descuento

tamaño, nos Ileva a plantearnos la posibilidad de que los "harddiscount" en España entren en una nueva fase en los próximosaños y puedan comenzar a conquistar importantes participacio-nes de mercado similares a las de Bélgica (10%) o Dinamarca(13%), como indican algunas de las previsiones más optimistas.

Hay que señalar que en la actualidad no existe en Españaun formato de tienda de descuento uniforme en todas las cade-nas, ni una fórmula que pueda preverse como la mejor acepta-da por el consumidor español.

Por tanto, se hace imprescindible profundizar en el estudiode los cambios que se están produciendo en las cadenas dedescuento que operan en la actualidad en España, para estimarsu evolución futura y poder reflexionar sobre las consecuenciasque para el resto de las formas comerciales que compiten enEspaña en el sector de la distribución comercial puede tener laapertura de nuevos establecimientos de descuento y la consoli-dación o no del nuevo modelo de descuento duro. q

Ma VICTORIA ROMAN GONZALEZProfesora del Area de Comercialización

e Investigación de Mercados.Universidad de Almería.

BIBLIOGRAFIA

• CEBRIAN, S. "EI discount cambiará el entorno competitivo de ladistribución española". Super Aral Lineal, Año XXVII, n° 1.214,noviembre 1994, pp. 14-22.• MARKERAMA. "Claves para el éxito: la distribución del 2000";Revista de Marketing y Management, abril 1995, n4194.• ALIMARKET. "Descuento, la segunda invasión", n^ 72, marzo1995, PP. 47-62.• Distribución Actualidad. "Europa: la amenaza del hard dis-count", nr 230, pp. 81-82.• Distribución Actualidad. "España: el reto de la proximidad", n°227, PP. 89-94.• Distribución Actualidad. "España: más discount, más marcapropia", n° 230, pp. 30-31.•"Francia: el gran supermercado frente a la madurez", Distribu-ción Actualidad, n° 227, pp. 85-87.

•"La máquina Aldi", Distribución Actualidad, n`-' 227, pp. 49-52.

•"La distribución del futuro ha Ilegado: el dilema del fabricante",

Markerama; Revista de Marketing y Management, abril 1995, n°194, pP. 16-17.

• Distribución Actualidad. "Lidl, como una mancha de aceite", ,n' 231, pp. 123-124.

• LUYTEN, D. Y NISTAL, J. "EI hard discount en España: Zoportu-nidad o amenaza? Marketing y Ventas, septiembre-octubre 1995,pp. 44-49.• MULA, A.I. "Propiciado por el desembarco del discount,comienza el reinado del primer precio", Super Aral Lineal, AñoXXVII, Na 1.228, del 17 al 23 de abril de 1995, pp. 6-10.• ROLAND BERGER & PARTNER, International ManagementConsultants. "La Cadena de Valor Alimentaria en Europa más alláde 1993". Madrid, 1994.

^ssE^ ve^har trends.Q^^O

^^^,• e`Or̂ e^q.

^ ^oa^ O^O ;>C p^O ^^ V1^ a

^`

• • ^

^^Miro . ^ve^^` •

EI imega '96 le presenta nuevas tendencias en los ámbitosde elevadas exigencias en el comer y el beber,

alta calidad de mobiliario y equipamiento e innovadorainstalación técnica. Selectivas para el ramo.

Gastronomía,5ervicios de Restauración Colectiva

y Comercio AlimentarioBajo un mismo techo. En una de las plazas feriales más exitosas

del mundo. Con la Fiesta de la Cerveza frente a frente.

^^• '^me aMunich,

21-25 de septiembre 1996IV Salón Internacional de la Gastronomía,

Restauración Colectiva, Comercio AlimenMrio.

Informaciones: FIRAMUNICH, S.l., Poseo de Gracia, 60,2° planfa, local C, Edificio "Palacio Elcano", 08007 Barcelona,

Tel. (931 486 1720, Tfax 193) 4881583

Orgonizadora: Messe MĴnchen GmbH, Messegel&nde,D-80325 M Ĵnchen, Tel. (+4989) 5107-410, Tfax (+4989J 5107-176

^istribución y Consumo • 1 JUNIO/JULIO 1996