ESTRATEGIA GLOBAL DE LUCHA CONTRA EL FRAUDE … · En el marco de este ámbito de actuación se...

59

C/José Cantalapiedra s/n, 3ª planta 47014 VALLADOLID 1 ESTRATEGIA GLOBAL DE LUCHA CONTRA EL FRAUDE FISCAL Y EN MATERIA DE SUBVENCIONES

Transcript of ESTRATEGIA GLOBAL DE LUCHA CONTRA EL FRAUDE … · En el marco de este ámbito de actuación se...

C/José Cantalapiedra s/n, 3ª planta 47014 VALLADOLID 1

ESTRATEGIA GLOBAL DE LUCHA CONTRA EL FRAUDE FISCAL Y EN MATERIA DE SUBVENCIONES

C/José Cantalapiedra s/n, 3ª planta 47014 VALLADOLID 2

ESTRATEGIA DE LUCHA CONTRA EL FRAUDE FISCAL ................................ 6

1. Introducción ........................................................................................ 6

a) La conciencia fiscal en España en relación con las comunidades autónomas ........................................... 6

b) Principios para una Estrategia de lucha contra el fraude en la Comunidad .............................................. 7

c) Finalidad y estructura de la estrategia. .................................................................................................. 9

2. Los medios personales y materiales con que cuenta la Administración tributaria autonómica ............................................................................ 10

a) Medios personales ............................................................................................................................. 10

b) Medios materiales .............................................................................................................................. 10

3. Actuaciones de mejora de la eficiencia de los medios personales y materiales. ............................................................................................. 11

a) La disminución de los plazos de tramitación de los expedientes ........................................................... 11 Líneas de actuación......................................................................................................................................................... 11

b) El seguimiento de las resoluciones judiciales ....................................................................................... 12 Líneas de actuación......................................................................................................................................................... 12

c) La evaluación y mejora de las normas, instrucciones y criterios administrativos en materia tributaria ... 12 Líneas de actuación: ....................................................................................................................................................... 13

d) La inspección de las oficinas liquidadoras de distrito hipotecario ......................................................... 13 Líneas de actuación......................................................................................................................................................... 13

4. Las actuaciones relativas a facilitar el cumplimiento voluntario de las

obligaciones tributarias. ........................................................................ 14

a) La mejora en el conocimiento de la Administración tributaria autonómica por parte de los ciudadanos. .............................................................................................................................................................. 15

Líneas de actuación......................................................................................................................................................... 15

b) La valoración de bienes....................................................................................................................... 15 1. Las herramientas de valoración de bienes.................................................................................................................. 16 2. La actualización de los valores administrativos .......................................................................................................... 16 Líneas de actuación......................................................................................................................................................... 17

c) La potenciación de las Tecnologías de Información y Comunicación ..................................................... 17 Líneas de actuación......................................................................................................................................................... 17

5. Actuaciones para prevenir y descubrir las conductas contrarias a la ley .............................................................................................................. 18

a) Las actuaciones de obtención y tratamiento de información relevante a efectos tributarios. ................ 18 Líneas de actuación......................................................................................................................................................... 19

b) Las actuaciones de control en vía de gestión ....................................................................................... 19 Líneas de actuación......................................................................................................................................................... 20

C/José Cantalapiedra s/n, 3ª planta 47014 VALLADOLID 3

c) Las cargas en plan de inspección .......................................................................................................... 20 Líneas de actuación: ....................................................................................................................................................... 21

d) Especial referencia al control de la aplicación de los beneficios fiscales autonómicos ........................... 22 Líneas de actuación......................................................................................................................................................... 22

6. Actuaciones para castigar las conductas contrarias a la ley y recuperar las cantidades debidas a la Hacienda Pública ......................................... 22

a) Las actuaciones realizadas por los órganos de gestión.......................................................................... 23 Líneas de actuación......................................................................................................................................................... 23

b) Las actuaciones realizadas por los órganos de inspección .................................................................... 23 Líneas de actuación......................................................................................................................................................... 24

c) Las comprobaciones administrativas de valores ................................................................................... 24 Líneas de actuación......................................................................................................................................................... 25

d) La recaudación tributaria .................................................................................................................... 25 Líneas de actuación: ....................................................................................................................................................... 26

ESTRATEGIA DE LUCHA CONTRA EL FRAUDE EN MATERIA DE

SUBVENCIONES...................................................................................... 27

1. Introducción y contexto general ........................................................ 27

2. Marco jurídico en materia de lucha contra el fraude .......................... 28

2.1 Normativa de la Unión Europea y normas internacionales de auditoría .............................................. 28

2.2 Normativa nacional ........................................................................................................................... 31

2.3 Normativa autonómica ..................................................................................................................... 32

3. Conceptos y definiciones .................................................................. 32

3.1 Irregularidad ..................................................................................................................................... 33

3.2 Fraude .............................................................................................................................................. 33

4. Organización y funciones .................................................................. 33

5. Evaluación de riesgo de fraude ......................................................... 35

5.1 Prevención ....................................................................................................................................... 37

5.2 Detección y notificación .................................................................................................................... 40

5.3 Investigación, corrección y actuación judicial ..................................................................................... 40

6. Medios de prevención y detección de fraude .................................... 41

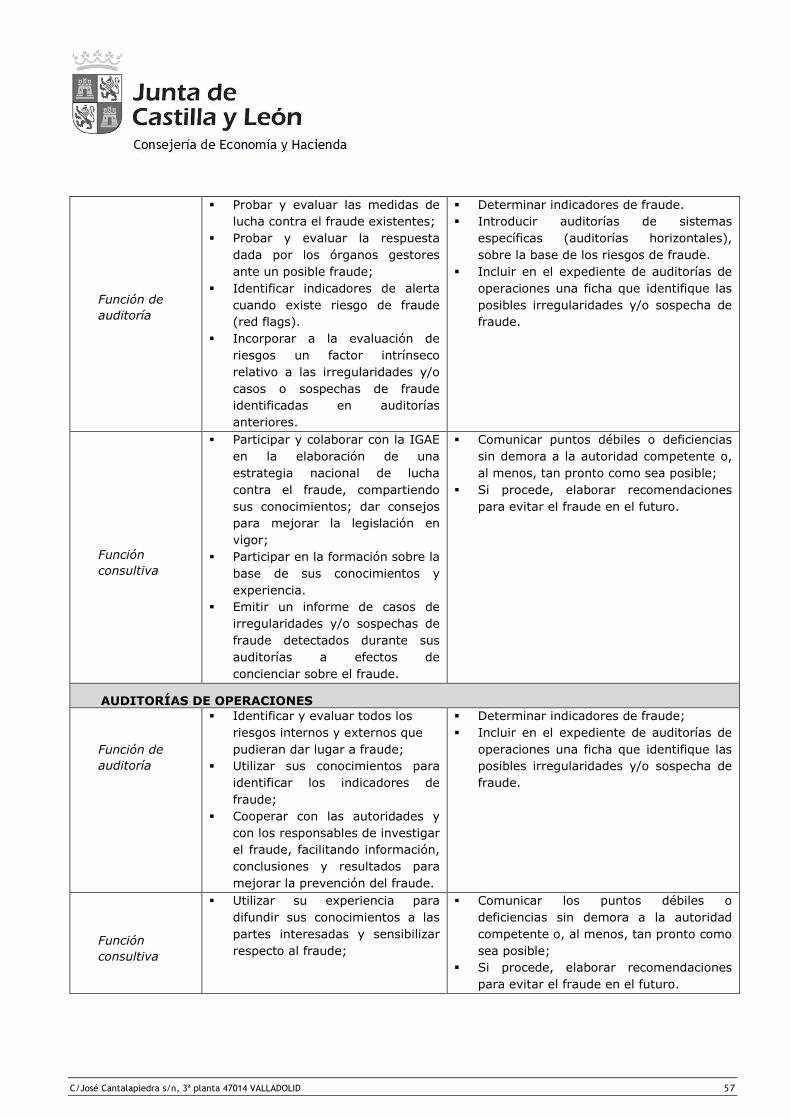

6.1 Auditorías de sistemas - prevención del fraude .................................................................................. 41 6.1.1. Función de auditoría ............................................................................................................................................. 41 6.1.2. Función consultiva ................................................................................................................................................ 46

6.2 Auditorías de sistemas - detección del fraude .................................................................................... 47 6.2.1. Función de auditoría ............................................................................................................................................. 47 6.2.2. Función consultiva ................................................................................................................................................ 48

6.3 Auditorías de operaciones - prevención del fraude ............................................................................ 49

C/José Cantalapiedra s/n, 3ª planta 47014 VALLADOLID 4

6.3.1. Función de auditoría ............................................................................................................................................. 49 6.3.2. Función consultiva ................................................................................................................................................ 50

6.4 Auditorías de operaciones - detección del fraude ............................................................................... 50 6.4.1. Función de auditoría ............................................................................................................................................. 50 6.4.2. Función consultiva ................................................................................................................................................ 51

7. Supuestos de fraude e indicadores ................................................... 52

8. Plan de acción y medidas a adoptar .................................................. 54

8.1 Plan de acción ................................................................................................................................... 54

8.2 Medidas de carácter general ............................................................................................................. 55

8.3. Medidas en el ámbito de la auditoría ............................................................................................... 56

9. Evaluación y actualización de la estrategia....................................... 58

10. Conclusiones .................................................................................. 58

C/José Cantalapiedra s/n, 3ª planta 47014 VALLADOLID 5

La Hacienda Pública de la Comunidad de Castilla y León es definida en el artículo

3 de la Ley 2/2006, de 3 mayo, de Hacienda y Sector Público de la Comunidad de Castilla y León como “el conjunto de los derechos y de las obligaciones de

contenido económico cuya titularidad corresponde a la Administración General de

la Comunidad y a sus organismos autónomos.”

A su vez, el artículo 21 de la Ley 2/2006, de 3 de mayo, define los derechos de la

Hacienda de la Comunidad como “los recursos financieros previstos en el Estatuto de Autonomía y cualquier otro que se le atribuya u obtenga.”

La defensa de la efectividad de los derechos de la Hacienda Pública constituye una tarea esencial para el funcionamiento de las Administraciones Públicas, debido a

que los derechos de la Hacienda Pública son el medio para financiar los servicios públicos que prestan estas Administraciones.

La definición de las conductas que menoscaban los derechos de la Hacienda Pública se encuentra en el Código Penal, aprobado por Ley Orgánica 10/1995, de

23 de noviembre. Sin perjuicio de los tipos penales que son específicos para quienes manejen caudales públicos, existen dos grandes grupos de conductas que

perjudican a la Hacienda Pública:

- El fraude fiscal, que consiste en eludir el pago de tributos o disfrutar

indebidamente beneficios fiscales. Esta conducta se define en el artículo 305

del Código Penal.

- El fraude de subvenciones, que consiste en obtener subvenciones o ayudas

de las Administraciones Públicas falseando las condiciones requeridas para su concesión u ocultando las que la hubiesen impedido. Esta conducta se

define en el artículo 308 del Código Penal.

C/José Cantalapiedra s/n, 3ª planta 47014 VALLADOLID 6

ESTRATEGIA DE LUCHA CONTRA EL FRAUDE FISCAL

1. Introducción

a) La conciencia fiscal en España en relación con las comunidades

autónomas

El Centro de Investigaciones Sociológicas (CIS) desarrolla todos los años una encuesta sobre “Opinión pública y política fiscal”, en la que se realizan preguntas

a los entrevistados sobre su actitud respecto de los impuestos. La última encuesta se ha realizado en julio de 2015.

A su vez, el CIS ha realizado con cierta regularidad diferentes estudios sobre el Estado Autonómico a lo largo de los últimos años, el último de ellos en el año

2012. De estos estudios pueden obtenerse datos útiles para evaluar el grado de conciencia fiscal de los ciudadanos españoles.

La siguiente información ha sido extraída de las citadas encuestas:

1. El 54% de los encuestados a nivel nacional opina que los impuestos son

necesarios para que el Estado pueda prestar los servicios públicos, frente a un 32% que opina que el Estado nos obliga a pagarlos sin saber muy bien a

cambio de qué. Los porcentajes que resultan de las encuestas de años anteriores son: 48%/ 38% en 2014, 47%/ 39% en 2013, 48%/ 38% en

2012 y 54%/ 34% en 2011.

2. El 56% de los encuestados a nivel nacional opina que la sociedad se beneficia poco de los impuestos que pagamos los ciudadanos y el 62%

opina que las Administraciones Públicas le dan menos de lo que paga. Los porcentajes que resultan de las encuestas de años anteriores son: 57%/

65% en 2014, 58%/ 67% en 2013, 57%/ 65% en 2012 y 54%/ 59% en 2011.

3. En una ordenación de 0 a 10 respecto a la pregunta de si considera que deben incrementarse los impuestos para pagar más servicios públicos

(punto 0) frente a disminuir los impuestos aunque suponga tener que reducir los servicios públicos (punto 10), el valor medio en 2015 fue de

4,34. En las encuestas de años anteriores fue de 4,52 en 2014, 4,63 en 2013, 4,68 en 2012 y 4,79 en 2011.

4. La pregunta del apartado anterior aparece recogida en el barómetro autonómico, por lo que se dispone de datos del año 2012 para Castilla y

León. El valor medio en nuestra Comunidad ese año fue de 5,07.

5. El 53% de los encuestados opina que los españoles en general son poco o muy poco conscientes y responsables a la hora de pagar impuestos,

mientras que el 90% opina que ellos mismos son bastante o muy

C/José Cantalapiedra s/n, 3ª planta 47014 VALLADOLID 7

conscientes. Los porcentajes en los años anteriores fueron: 51%/ 89% en

2014, 50%/ 88% en 2013, 48%/ 89% en 2012 y 48%/ 87% en 2011.

Los datos anteriores muestran lo siguiente:

- Se puede observar una leve mejora de la conciencia fiscal en los datos

relativos a la opinión de que los impuestos son necesarios para financiar los servicios públicos y en la opinión de si deben incrementarse los impuestos

para pagar más servicios públicos.

- En cuanto a conciencia fiscal, en los términos anteriores, se observa una

mayor grado de conciencia en Castilla y León que en el conjunto de España, con los únicos datos disponibles a nivel autonómico (año 2012).

- Por otro lado, puede argumentarse que todavía hay una insuficiente conciencia fiscal en la sociedad española. Cerca de una de cada tres

personas dice no saber muy bien qué recibe por los impuestos que paga y cuando se le pregunta por la responsabilidad a la hora de pagar impuestos,

hay 40 puntos de diferencia entre lo que opina de uno mismo y lo que opina del conjunto de los españoles.

La información que proporcionan las encuestas del CIS plantea importantes desafíos a la Administración tributaria, debido a la relación directa que existe

entre una baja conciencia fiscal y un elevado fraude fiscal.

b) Principios para una Estrategia de lucha contra el fraude en la Comunidad

El fraude fiscal constituye una conducta reprobable y una injusticia respecto de los ciudadanos que cumplen con sus obligaciones tributarias, ya que los

defraudadores dejan de aportar a la Hacienda común la parte que legalmente les corresponde y que debe ser cubierta por los ciudadanos cumplidores.

En primer lugar, corresponde delimitar el ámbito de competencias de la Administración tributaria autonómica. De acuerdo con el vigente sistema de

financiación de las comunidades autónomas, la Comunidad de Castilla y León tiene competencias para gestionar:

- Los impuestos cedidos por el Estado: Sucesiones y Donaciones (ISyD), Transmisiones Patrimoniales y Actos Jurídicos Documentados y Juego (ITP y

AJD) e Impuestos sobre el Juego (IIJJ).

- El Impuesto sobre el Patrimonio (IP), salvo la presentación de las

autoliquidaciones.

- Los impuestos propios de la Comunidad.

C/José Cantalapiedra s/n, 3ª planta 47014 VALLADOLID 8

La gestión del resto de impuestos, entre los que se encuentran el IRPF, el IVA y el

Impuesto sobre Sociedades, le corresponde a la Agencia Estatal de Administración Tributaria del Estado.

En el marco de este ámbito de actuación se plantea el diseño de una estrategia de

lucha contra el fraude cuyo objetivo básico es incrementar el grado de cumplimiento tributario por parte de los ciudadanos de Castilla y León respecto de

los tributos gestionados por la Administración autonómica. Para alcanzar este objetivo, común a todas las Administraciones tributarias, existen dos grandes

grupos de actuaciones: el incentivo al cumplimiento voluntario y la persecución y regularización de las actuaciones infractoras.

La mejor forma de luchar contra el fraude fiscal es evitar que éste ocurra. La persecución de las conductas infractoras siempre es más costosa, en términos de

medios personales y materiales, que la gestión de los expedientes que nacen de las declaraciones y autoliquidaciones voluntarias y correctas de los obligados

tributarios. Como consecuencia, merece especial atención en el diseño de la Estrategia de lucha contra el fraude el conjunto de línea de actuación dirigidas a

mejorar el cumplimiento voluntario de las obligaciones tributarias ante la Administración de la Comunidad.

La lucha contra las actuaciones infractoras se divide en dos tipos de actuaciones.

El primero incluye todas las actuaciones destinadas a prevenir y detectar los incumplimientos de las obligaciones tributarias, centradas en tareas de cruces de

datos y de gestión tributaria, sin perjuicio de la participación de los órganos con competencias inspectoras de la Administración tributaria. El segundo tipo de

actuaciones está formado por aquellas orientadas a castigar las conductas defraudatorias y a recuperar los recursos económicos debidos a la Administración.

La Estrategia de lucha contra el fraude que se recoge en el presente documento no surge del vacío, ni en términos de planificación de actuaciones ni en términos

de información pública sobre las actuaciones desarrolladas por la Administración tributaria autonómica.

El artículo 116 de la Ley 58/2003, de 17 de diciembre, General Tributaria (LGT) establece que “la Administración Tributaria elaborará anualmente un Plan de

control tributario que tendrá carácter reservado, aunque ello no impedirá que se hagan públicos los criterios generales que lo informen”. En cumplimiento de esta

norma, con periodicidad anual se diseña un Plan de control tributario y se

publican sus directrices generales en el Boletín Oficial de la Comunidad. El hecho de que la actualización del plan tenga periodicidad anual no significa que los

planes de control tengan vigencia limitada al año natural, ya que tanto la AEAT como las comunidades autónomas que publican la directrices generales lo hacen

bien entrado el año.

C/José Cantalapiedra s/n, 3ª planta 47014 VALLADOLID 9

En cuanto a la información pública sobre los resultados de la gestión tributaria, el

artículo 45.2 de la Ley 22/2009, de 18 de diciembre, por la que se regulan las medidas fiscales y administrativas del sistema de financiación de las Comunidades

Autónomas de régimen común y ciudades con estatuto de autonomía y se

modifican determinadas normas tributarias establece el sometimiento de la Administración tributaria autonómica a la inspección anual para rendir informe

sobre el modo y la eficacia en el desarrollo de las diversas competencias asumidas por delegación, respecto a los tributos cuyo rendimiento se haya cedido a la

Comunidad. Esta inspección anual se realiza por la Inspección General del Ministerio de Hacienda y Administraciones Públicas y tiene como resultado un

informe que se hace público con la documentación del proyecto anual de Presupuestos Generales del Estado.

A su vez, la Administración tributaria autonómica publica todos los años una Memoria de Gestión Tributaria, disponible en el portal tributario de la Junta de

Castilla y León.

c) Finalidad y estructura de la estrategia.

El presente documento presenta las líneas estratégicas de desarrollo de la lucha contra el fraude fiscal y será complementado y desarrollado a través de los planes

específicos de control anuales.

El documento se estructura en seis apartados. El primer apartado lo constituye esta Introducción, a la que sigue un apartado dedicado a explicar los medios

materiales y personales con que cuenta la Administración tributaria autonómica.

Los siguientes cuatro apartados del documento se dedican, respectivamente, a:

- las actuaciones relativas a la mejora de la eficiencia de estos medios personales y materiales,

- las actuaciones orientadas a facilitar el cumplimiento voluntario de las obligaciones tributarias,

- las actuaciones para prevenir y detectar los incumplimientos tributarios, y

- las actuaciones para castigar los incumplimientos tributarios y resarcir a la

Hacienda Pública.

En cada uno de estos cuatro apartados se presenta la orientación general de las

actividades y las líneas de actuación a desarrollar en el marco de esta Estrategia.

C/José Cantalapiedra s/n, 3ª planta 47014 VALLADOLID 10

2. Los medios personales y materiales con que cuenta la Administración

tributaria autonómica

a) Medios personales

La Administración tributaria autonómica está constituida por:

- Los servicios de Gestión Tributaria, Inspección y Valoración Tributaria, Recaudación, Administración de Aplicaciones Tributarias, y Organización y

Análisis, encuadrados en la Dirección General de Tributos y Financiación Autonómica.

- Los Servicios Territoriales de Economía y Hacienda.

La organización interna de la Dirección General de Tributos y Financiación

Autonómica está regulada por la Orden HAC/1016/2008, por la que se desarrolla la estructura orgánica de los Servicios Centrales de la Consejería de Hacienda.

La estructura de los Servicios Territoriales de Economía y Hacienda se regula en la Orden de 18 de julio de 1996 de las Consejerías de Presidencia y Administración

Territorial y de Economía y Hacienda.

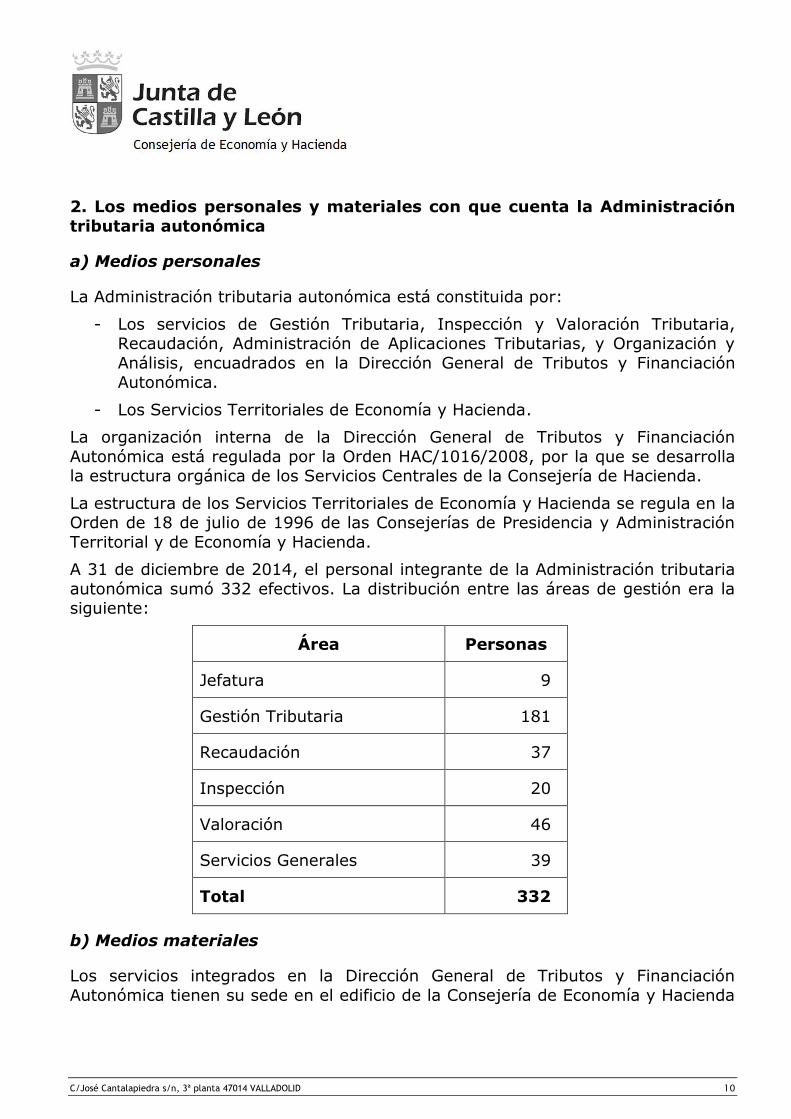

A 31 de diciembre de 2014, el personal integrante de la Administración tributaria

autonómica sumó 332 efectivos. La distribución entre las áreas de gestión era la siguiente:

Área Personas

Jefatura 9

Gestión Tributaria 181

Recaudación 37

Inspección 20

Valoración 46

Servicios Generales 39

Total 332

b) Medios materiales

Los servicios integrados en la Dirección General de Tributos y Financiación

Autonómica tienen su sede en el edificio de la Consejería de Economía y Hacienda

C/José Cantalapiedra s/n, 3ª planta 47014 VALLADOLID 11

situado en Valladolid. En este edificio se encuentra situado también el servicio

territorial de Valladolid.

En cada una de las restantes capitales de provincia de la Comunidad se ubica el

correspondiente servicio territorial. Además, existen las siguientes unidades:

- La Unidad de Economía y Hacienda de El Bierzo, situada en Ponferrada.

- La Unidad de Economía y Hacienda de Miranda de Ebro.

3. Actuaciones de mejora de la eficiencia de los medios personales y materiales.

La mejora en la lucha contra el fraude fiscal exige que los medios personales y materiales que componen la Administración tributaria sean utilizados con la mayor

eficiencia posible. Para ello, es necesario dotar a la organización de estructuras y métodos de trabajo basados en una utilización racional de los recursos personales

y materiales.

En este ámbito, pueden definirse tres grupos de actuaciones:

- La disminución de los plazos de tramitación de los expedientes tributarios.

- El seguimiento de las resoluciones judiciales.

- La evaluación y mejora de las normas, instrucciones y criterios administrativos en materia tributaria.

a) La disminución de los plazos de tramitación de los expedientes

La Administración tributaria de la Comunidad de Castilla y León viene apostando desde hace años por mantener unos tiempos mínimos en la gestión de los

expedientes tributarios. En el año 2014, los tiempos medios de tramitación de expedientes se han situado en 2,2 meses para el ITP y AJD y 5,1 meses para el

ISyD. En comparación con el resto de Comunidades Autónomas, la Administración tributaria de Castilla y León se situó en el segundo puesto en tiempo medio en el

caso del ITP y AJD, y en el tercer puesto en el ISyD.

La seguridad jurídica de los ciudadanos y la eficacia en la gestión tributaria se

encuentran ligadas a un permanente esfuerzo para reducir el tiempo que transcurre entre la presentación de las declaraciones y autoliquidaciones por los

obligados tributarios y el momento en que se concluyen las tareas de comprobación administrativa de estos expedientes.

Líneas de actuación

- Mantener unos plazos de tramitación de expedientes tributarios entre los

más bajos del conjunto de las comunidades autónomas.

C/José Cantalapiedra s/n, 3ª planta 47014 VALLADOLID 12

- Identificar y corregir las causas que producen retrasos en la tramitación de

los expedientes.

b) El seguimiento de las resoluciones judiciales

La eficacia en la gestión tributaria y la correcta aplicación de las normas

tributarias exige actualizar de forma permanente los procedimientos tributarios y los criterios interpretativos de la normativa tributaria al contenido de las

resoluciones judiciales en materia tributaria. Los órganos jurisdiccionales con competencia para resolver sobre asuntos tributarios de la Comunidad son el

Tribunal Económico Administrativo Regional y el Tribunal Superior de Justicia de la Comunidad de Castilla y León. En casos específicos, también resuelven asuntos

autonómicos el Tribunal Económico Administrativo Central y el Tribunal Supremo.

Por otro lado, en los supuestos en que quepa recurso ante las resoluciones de los

tribunales económico administrativos o ante las sentencias de los tribunales de justicia desfavorables a la Administración, el interés de la Hacienda Pública exige

estudiar la posibilidad de interponer estos recursos y, en su caso, prepararlos.

Líneas de actuación

- Mantener permanentemente actualizada la base de datos de resoluciones judiciales y administrativas que afecten a los expedientes tributarios

autonómicos.

- Mejorar los procedimientos de comunicación de resoluciones desfavorables a la Administración a los órganos encargados de su análisis y agilizar el

proceso de decisión sobre la interposición de recursos.

c) La evaluación y mejora de las normas, instrucciones y criterios

administrativos en materia tributaria

La actividad de la Administración tributaria autonómica está sujeta al principio de

legalidad, esto es, el sometimiento de los órganos tributarios a la normativa tributaria vigente en sus actuaciones.

Esta normativa está constituida por la Ley General Tributaria (LGT), por los reglamentos de desarrollo de la LGT y por el texto refundido de las disposiciones

normativas en materia de tributos propios y cedidos de la Comunidad. Las normas anteriores se encuentran desarrolladas, en el ámbito de las competencias de la

Comunidad de Castilla y León en materia tributaria, por Decretos dictados por la Junta de Castilla y León y por Órdenes de la Consejería de Hacienda.

Para una mejor aplicación de las disposiciones citadas, la Dirección General

competente en materia de tributos dicta instrucciones y establece criterios de aplicación, que vinculan a los órganos tributarios autonómicos.

C/José Cantalapiedra s/n, 3ª planta 47014 VALLADOLID 13

Por otro lado, la Administración tributaria realiza una importante función

interpretativa de las normas a instancias de los obligados tributarios. Esta interpretación puede tener carácter de vinculante para los órganos tributarios, en

el caso en que se formule por el interesado cumpliendo los requisitos establecidos

en la LGT.

Líneas de actuación:

- Mantener permanentemente actualizada la base de datos de consultas tributarias y mejorar su accesibilidad tanto para los operadores tributarios

como para el público en general.

- Revisar de forma continua los criterios interpretativos de las normas

tributarias, atendiendo a la jurisprudencia vigente en cada momento.

- Estudiar y poner en práctica las medidas oportunas de gestión centralizada

de actuaciones, cuando se mejora la eficiencia sin perjuicio de los derechos de los obligados tributarios.

d) La inspección de las oficinas liquidadoras de distrito hipotecario

La normativa reguladora del ISyD y del ITP y AJD contempla que las comunidades

autónomas puedan encomendar a las Oficinas Liquidadoras a cargo de registradores de la propiedad funciones de gestión y liquidación de estos

impuestos.

Esta encomienda se consolidó mediante el Decreto 3/2010, de 14 de enero y se determina en el Convenio de colaboración firmado entre la Junta de Castilla y

León y los representantes de los registradores a cargo de Oficinas de Distrito Hipotecario. En el marco de este Convenio se atribuyen a las oficinas liquidadoras

de distrito hipotecario funciones en tres ámbitos:

- Recepción de documentación tributaria.

- Información y asistencia a los contribuyentes.

- Gestión de expedientes tributarios, dentro de los límites fijados por la

Dirección General de Tributos y Financiación Autonómica.

Corresponde a la Dirección General de Tributos y Financiación Autonómica la

coordinación, supervisión e inspección de las actuaciones realizadas por las Oficinas Liquidadoras de Distrito Hipotecario de Castilla y León.

Líneas de actuación

- El mantenimiento y, en la medida de lo posible, el refuerzo de la supervisión

sobre las actuaciones de las oficinas liquidadoras de distrito hipotecario.

C/José Cantalapiedra s/n, 3ª planta 47014 VALLADOLID 14

- La aprobación de un nuevo Convenio de colaboración que sustituya al

vigente hasta el final del año 2016, siempre que se salvaguarden los intereses de la Comunidad de Castilla y León.

4. Las actuaciones relativas a facilitar el cumplimiento voluntario de las

obligaciones tributarias.

La mejor lucha contra fraude es el incentivo del cumplimiento voluntario de sus

obligaciones tributarias por los ciudadanos. A la hora de abordar las actuaciones orientadas a facilitar este cumplimiento voluntario hay que tener en cuenta que

los impuestos autonómicos que afectan a la generalidad de los ciudadanos presentan una diferencia esencial con las principales figuras de la Hacienda

estatal (el IRPF y el IVA):

- Son impuestos que se pagan de manera muy esporádica y no continua en el

tiempo. En el caso del ISyD aparece la obligación de pagarlo solamente en los casos de adquisición de bienes por herencia o por donación y en el caso

del ITP y AJD la casi totalidad de los supuestos que afectan a los particulares son la compra de vivienda o de vehículos de segunda mano.

Frente a estos supuestos, el IRPF es un impuesto que se liquida anualmente y el IVA lo pagamos los ciudadanos cada vez que adquirimos un bien o

servicio sujeto.

Esta característica, junto con el hecho de que:

- son impuestos que deben ser autoliquidados por el sujeto pasivo,

- especialmente el ISyD, son impuestos complejos en cuanto a su normativa,

explica el nivel de desconocimiento de estos impuestos por parte de los

ciudadanos. Este nivel de desconocimiento provoca dos tipos de efectos negativos:

- La necesidad de que los ciudadanos sean asesorados en el cumplimiento de sus obligaciones tributarias.

- Un rechazo al pago del impuesto, que muchas veces es contemplado como una formalidad legal sin sentido que, además, cuesta dinero.

La Administración tributaria autonómica ha centrado sus esfuerzos en el asesoramiento a los ciudadanos a través de dos actuaciones principales: el

suministro de valoraciones de bienes a efectos tributarios y la potenciación de las Tecnologías de la Información y de la Comunicación (TIC).

Junto con estos dos ámbitos tradicionales de actuación, sobre los cuales es

necesario mantener un esfuerzo de permanente mejora, resulta necesario potenciar en el futuro la mejora en el conocimiento de la Administración tributaria

C/José Cantalapiedra s/n, 3ª planta 47014 VALLADOLID 15

por parte de los ciudadanos de Castilla y León, para disminuir el rechazo al pago

de los impuestos.

a) La mejora en el conocimiento de la Administración tributaria

autonómica por parte de los ciudadanos.

La principal herramienta con la que cuenta la Administración tributaria para mejorar el conocimiento de los impuestos autonómicos es el portal tributario de la

Junta de Castilla y León. En la actualidad, este portal contiene un variado y amplio volumen de información tributaria, desde la normativa actualizada hasta

los modelos de autoliquidación, pasando por estadísticas y memorias tributarias y herramientas de tramitación telemática.

Líneas de actuación

- Incorporar material de carácter didáctico que pueda ser empleado tanto por

los escolares de Castilla y León como por la generalidad de los ciudadanos a la hora de acercarse a conocer la Hacienda Pública autonómica.

- Actualizar la carta de servicios de la Administración autonómica.

- Analizar la posible mejora tanto en contenido como en presentación de la

información estadística tributaria.

b) La valoración de bienes

La principal fuente de conflicto en la gestión tributaria y lo que genera más

actuaciones de control es la comprobación de los valores declarados por los sujetos pasivos. Este hecho resulta de la normativa de los impuestos gestionados

por la Comunidad, que establece la obligación de valorar los bienes y derechos sujetos a gravamen conforme a reglas y criterios establecidos en la Ley. En

concreto, la normativa de los impuestos gestionados por la Comunidad establece que la base imponible está constituida por el “valor real” de los bienes

transmitidos.

Los órganos de gestión tributaria comprueban la valoración declarada por los

contribuyentes en la totalidad de los hechos imponibles declarados en la Comunidad. Los datos del ejercicio 2014 muestran que el incremento medio del

valor comprobado sobre el declarado por los particulares se situó en un 13,8%.

La Administración tributaria autonómica realiza un gran esfuerzo para propiciar la

realización por parte de los obligados tributarios de declaraciones de valor de los bienes transmitidos ajustadas a los requisitos legales. Este esfuerzo tiene dos

frentes: la puesta a disposición de los particulares de herramientas de valoración

y la actualización de los valores administrativos.

C/José Cantalapiedra s/n, 3ª planta 47014 VALLADOLID 16

Los datos sobre incremento de de valores comprobados sobre declarados a los

largo del tiempo muestran que los contribuyentes declaran unos valores cada vez más ajustados a los valores que resultan de la comprobación que realiza la

Administración, por lo que se reducen tanto el número de liquidaciones

complementarias como su importe medio. Como se ha explicado, en el año 2014 el incremento medio fue del 13,8%, mientras que en 2013 fue del 14,9% y en

2012 del 14,3%.

1. Las herramientas de valoración de bienes.

Los particulares pueden utilizar un sistema de valoración automático basado en los precios medios de mercado, accesible a cualquier persona a través del Portal

Tributario. Con esta herramienta se suministra la información necesaria para la correcta valoración tributaria de los bienes con carácter previo a la adquisición o

transmisión de bienes inmuebles, conforme lo previsto en el artículo 90 de la LGT.

El uso por los ciudadanos de la herramienta de valoración de bienes a efectos

tributarios a través de internet en el ejercicio 2014 ha sido la siguiente:

Bienes urbanos, 409.099 valoraciones.

Bienes rústicos, 242.018 valoraciones.

Vehículos, 133.565 valoraciones.

El sistema de valoración automático se complementa con la posibilidad de obtener

información sobre valores tributarios mediante solicitud de valoración previa vinculante. Este suministro de información se realiza mediante la solicitud de

información por el interesado a los órganos de la Administración tributaria, con los efectos previstos en el artículo 90 de la LGT y en el artículo 44 del Texto

Refundido de las Disposiciones Legales de la Comunidad de Castilla y León en materia de tributos propios y cedidos por el Estado.

2. La actualización de los valores administrativos

Los órganos de valoración de la Administración tributaria realizan un continuo

trabajo de ajuste de los valores administrativos a los valores de mercado, de forma que los precios medios de mercado calculados por la Administración

reflejen de forma muy correcta la situación en cada momento del mercado inmobiliario.

Para la obtención de los precios medios de mercado, los órganos de valoración de bienes inmuebles de naturaleza urbana y rústica efectúan actualizaciones anuales

de los valores tipo y valores unitarios medios respectivos, mediante el análisis de

los valores declarados por los obligados tributarios y de los precios del mercado.

C/José Cantalapiedra s/n, 3ª planta 47014 VALLADOLID 17

Líneas de actuación

- Incorporar las herramientas que desarrolle la Dirección General del Catastro del Ministerio de Hacienda y Administraciones Públicas en los

procedimientos de valoración administrativa de bienes inmuebles.

- Analizar e incorporar de forma permanente mejoras en los procedimientos de actualización de los precios medios de mercado.

c) La potenciación de las Tecnologías de Información y Comunicación

La Administración tributaria autonómica viene incidiendo desde hace ya muchos

años en la utilización de las tecnologías de la información y la comunicación. El uso de las TIC tiene como objetivo principal el incremento de la calidad del

servicio que se presta a los ciudadanos en los trámites administrativos relacionados con el cumplimiento de sus obligaciones tributarias.

La Oficina Virtual de Impuestos Autonómicos (OVIA) comenzó a funcionar en el año 2004 y está diseñada como una ventanilla virtual desde la que el

contribuyente puede realizar sus gestiones tributarias y está integrada en el portal tributario de la Junta de Castilla y León. El uso de internet consigue economizar el

tiempo que el ciudadano en general y otros colectivos, principalmente gestores, dedican a sus relaciones con la Administración Tributaria, así como ampliar la

disponibilidad horaria de los servicios ofrecidos por la misma. En 2014 se

presentaron a través de OVIA un total de 213.579 autoliquidaciones, entre las que están incluidas las que corresponden a las tasas por servicios prestados por la

Comunidad.

Uno de los instrumentos con que cuenta OVIA es el programa de ayuda para la

realización de autoliquidaciones (PADIA). En 2014 se efectuaron mediante PADIA un total de 264.853 autoliquidaciones en ISyD e ITP y AJD, un 66% del total de

autoliquidaciones presentadas en la Comunidad.

Para facilitar el acceso a los servicios telemáticos de la Administración tributaria

autonómica, la Consejería de Hacienda tiene a disposición de los colegios profesionales y asociaciones un modelo de Convenio de uso de la plataforma

electrónica para la asistencia a terceros. Los miembros de los colegios y asociaciones firmantes del Convenio están autorizados a presentar

telemáticamente autoliquidaciones en representación de los contribuyentes.

Líneas de actuación

- La mejora continua de las herramientas informáticas que se ponen a

disposición de los contribuyentes para facilitarles el cumplimiento de sus obligaciones tributarias.

C/José Cantalapiedra s/n, 3ª planta 47014 VALLADOLID 18

- La ampliación del número de colegios y asociaciones suscriptores del

Convenio para el acceso a los servicios telemáticos y el incremento de su uso por los profesionales.

5. Actuaciones para prevenir y descubrir las conductas contrarias a la ley

Las características de los tributos que gestiona la Administración tributaria autonómica hacen que las áreas de riesgo fiscal se hayan concentrado

tradicionalmente en dos:

- La falta de declaración a la Administración de hechos imponibles gravados

por los tributos gestionados por la Comunidad.

- La declaración de valores de los bienes sujetos a gravamen por valores

inferiores a los reales.

A estas dos áreas tradicionales se le ha añadido una tercera en los últimos años,

como consecuencia de la diferente tributación en el Impuesto sobre Patrimonio entre las Comunidades Autónomas a partir de su reimplantación:

- Los cambios de domicilio fiscal de los contribuyentes que no responden a cambios reales de residencia.

A continuación se explican las distintas actuaciones de la Administración tributaria vinculadas a la prevención y descubrimiento de los incumplimientos tributarios.

a) Las actuaciones de obtención y tratamiento de información relevante a

efectos tributarios.

La detección de riesgos fiscales y la selección óptima de aquellos obligados

tributarios que sean susceptibles de ser objeto de comprobación tiene como instrumento fundamental el uso de los datos sobre los bienes, derechos, rentas o

actividades económicas de los ciudadanos. Estos datos pueden ser obtenidos bien a partir de las declaraciones presentadas por los propios interesados, bien a

través de actuaciones selectivas de captación de información.

La Ley 22/2009, de 18 de diciembre, consagra como principio esencial la

colaboración entre las administraciones tributarias del Estado y de las comunidades autónomas, en particular, el fomento y desarrollo de intercambios

de información y la planificación coordinada de las actuaciones de control sobre los tributos cedidos. El Consejo Superior para la Dirección y Coordinación de la

Gestión Tributaria (CSDGT) es el órgano colegiado de coordinación de la gestión de los tributos cedidos al que se atribuyen, entre otras, las funciones de concretar

criterios uniformes y procedimientos comunes de intercambio de información.

C/José Cantalapiedra s/n, 3ª planta 47014 VALLADOLID 19

Todos los años, el CSDGT aprueba el calendario de intercambio de información en

el que destacan los siguientes envíos de información desde la AEAT a las administraciones tributarias autonómicas:

- La información completa de las declaraciones del Impuesto sobre el

Patrimonio.

- El Censo Único Compartido.

- La información completa de las declaraciones del Impuesto sobre Transmisiones Patrimoniales y Actos Jurídicos Documentados presentadas

ante la AEAT (supuestos no cedidos a las comunidades autónomas, como los documentos que lleven aparejada acción cambiaria).

Por otro lado, la Dirección General del Catastro proporciona información catastral sobre los bienes inmuebles situados en Castilla y León a los órganos tributarios

autonómicos.

La normativa reguladora del ISyD y del ITP y AJD establece las obligaciones de

información de los notarios y registradores respecto de los documentos que estén sujetos a estos impuestos. Estos suministros de información constituyen una

herramienta esencial para el conocimiento de los hechos imponibles sujetos a tributación en nuestra Comunidad.

El tratamiento de la información que proporcionan las bases de datos anteriores,

mediante investigación y cruces, que se realiza por los órganos centrales de la Administración tributaria da como resultado la identificación de supuestos de

posible incumplimiento tributario. Estos supuestos son comunicados a los órganos de gestión para que realicen las actuaciones de comprobación y regularización

que resulten procedentes.

Líneas de actuación

- La constante mejora de los intercambios de información con la AEAT de utilidad para el control de las figuras tributarias gestionadas por la

Administración tributaria autonómica.

- La constante mejora de los procesos de análisis de la información

suministrada por otras Administraciones públicas y por terceros para la identificación de posibles supuestos de incumplimiento de obligaciones

tributarias.

b) Las actuaciones de control en vía de gestión

La gestión tributaria tiene carácter masivo o extensivo, a diferencia de las

actuaciones de inspección tributaria, y se concreta en la comprobación de las declaraciones y autoliquidaciones presentadas por los obligados tributarios y en el

C/José Cantalapiedra s/n, 3ª planta 47014 VALLADOLID 20

control del cumplimiento de las obligaciones tributarias. Dentro de los

procedimientos tributarios de gestión destacan los siguientes:

a) El control de presentación de declaraciones.

b) La comprobación de las obligaciones formales,

c) La verificación de los datos proporcionados por los obligados tributarios, incluyendo la valoración de bienes.

d) La comprobación limitada.

Los órganos de gestión desarrollan las actuaciones recogidas en las tres primeras

letras del apartado anterior respecto de la totalidad de las declaraciones, autoliquidaciones, comunicaciones y demás documentos con trascendencia

tributaria que se presentan en la Administración tributaria.

Las actuaciones de comprobación se desarrollan sobre los supuestos en los que

concurren los perfiles de riesgos definidos en el plan de control de gestión tributaria, incluido en el plan anual de control tributario.

En el ejercicio de las actuaciones de comprobación, los órganos de gestión pueden llegar a identificar supuestos en los cuales las actuaciones deben ser realizadas

por los órganos de inspección. En estos casos, debe suspenderse la actuación en vía de gestión y poner los expedientes en conocimiento de los órganos

inspectores.

Líneas de actuación

- Mejora continua de la eficacia en el control y comprobación de los datos con

trascendencia tributaria.

- Estudio permanente de procedimientos alternativos y de mejora de los

procedimientos vigentes, como vía del incremento de la eficiencia de la Administración tributaria.

- Acercamiento progresivo de la fecha de presentación de las autoliquidaciones a la fecha de comprobación.

- Mejora de la coordinación inspección-gestión para reducir al mínimo los tiempos de suspensión de las actuaciones de comprobación.

c) Las cargas en plan de inspección

La inspección tributaria es definida en la LGT como el ejercicio de las funciones

administrativas previstas en el artículo 141 de esta ley, que son las relativas a la investigación y regularización de la situación de los obligados tributarios. Para el

ejercicio de estas funciones, la LGT atribuye a los órganos inspectores facultades

específicas, establece los medios para la documentación de estas actuaciones,

C/José Cantalapiedra s/n, 3ª planta 47014 VALLADOLID 21

entre los que destacan las actas, y regula un procedimiento propio de la

inspección.

Los planes de inspección son los instrumentos de planificación de las actuaciones

inspectoras. El origen de cualquier expediente inspector se produce a través de la

carga en el plan de inspección de un supuesto de posible incumplimiento de obligaciones tributarias.

La carga en plan se produce generalmente a través de la selección realizada por el órgano de selección del servicio de inspección tributaria o por los propios

órganos inspectores. Adicionalmente, esta selección puede tener su origen en el traslado de un expediente por un órgano de gestión o por otra Administración. En

este último caso, el supuesto más habitual es la comunicación de los órganos inspectores de la AEAT.

Dentro del conjunto de competencias de la Administración tributaria autonómica, constituyen actuaciones propias y específicas de la inspección tributaria, entre

otras, las siguientes:

- En el Impuesto sobre el Patrimonio, identificar a los contribuyentes no

declarantes del mismo y que estuvieran obligados a ello, así como a la localización de diferencias entre el patrimonio declarado y comprobado.

- En el Impuesto sobre Sucesiones y Donaciones, detectar sujetos con

obligación de declarar e ingresar que no hubieran autoliquidado el impuesto y comprobar las declaraciones en las que existan diferencias entre el caudal

hereditario declarado y el patrimonio del causante.

- En el Impuesto sobre Transmisiones Patrimoniales y Actos Jurídicos

Documentados, comprobar la veracidad de las operaciones declaradas exentas, la adecuada aplicación de tipos reducidos y todas las operaciones

en las que existan indicios de repercusión indebida en el IVA y posible tributación por este impuesto.

Líneas de actuación:

- La continua mejora en la eficiencia en el uso de los medios inspectores a

través de la selección de los expedientes que se cargan en plan.

- El estudio de cambios en los procedimientos y en la distribución de

competencias de los órganos territoriales para incrementar la eficiencia en el uso de los recursos.

C/José Cantalapiedra s/n, 3ª planta 47014 VALLADOLID 22

d) Especial referencia al control de la aplicación de los beneficios fiscales

autonómicos

La Comunidad de Castilla y León tiene establecido un amplio conjunto de

beneficios fiscales, aplicables tanto en aquellas figuras tributarias gestionadas por

la Comunidad como en el IRPF.

Respecto de los tributos gestionados por la Comunidad, los órganos de gestión

comprueban la correcta aplicación de todos los beneficios fiscales declarados por los obligados tributarios. En el caso de aplicación incorrecta de estos beneficios,

se inicia un procedimiento de liquidación administrativa.

A su vez, los órganos de inspección tienen como uno de los campos prioritarios de

investigación la aplicación de los beneficios fiscales autonómicos.

Respecto de los beneficios fiscales en el IRPF, la Administración tributaria

autonómica realiza tareas de cruce de datos a partir de la información de gestión del impuesto proporcionada por la AEAT y de las bases de datos autonómicas que

son relevantes a efectos de estos beneficios fiscales. Los resultados de estos cruces de información se comunican a los órganos responsables de la AEAT y en

el Consejo Territorial de Coordinación de la Gestión Tributaria de Castilla y León se analizan las actuaciones a realizar a partir de esta información.

Por último, a partir del año 2015 se ha puesto en marcha un nuevo procedimiento

para abonar a los contribuyentes del IRPF el importe de las deducciones familiares que no hayan podido deducirse en el año de generación y en los tres siguientes.

Los órganos de gestión tributaria comprueban que los datos proporcionados por los interesados son correctos y tramitan la devolución.

Líneas de actuación

- La reducción del tiempo medio que transcurre entre la presentación de las

declaraciones y autoliquidaciones con aplicación de beneficios fiscales y la comprobación de la correcta aplicación de estos beneficios fiscales.

- La mejora de los procedimientos de cruce de datos que permiten identificar los supuestos de aplicación incorrecta de beneficios fiscales autonómicos.

- Continuar y, en la medida de lo posible, incrementar la colaboración con los órganos responsables de la AEAT en el control de los beneficios fiscales

autonómicos en el IRPF.

6. Actuaciones para castigar las conductas contrarias a la ley y recuperar

las cantidades debidas a la Hacienda Pública

La identificación por parte de la Administración tributaria de conductas que suponen incumplimientos de las obligaciones tributarias lleva aparejado el inicio

C/José Cantalapiedra s/n, 3ª planta 47014 VALLADOLID 23

de actuaciones dirigidas, por un lado, a castigar estas conductas y, por otro, a

resarcir a la Hacienda Pública autonómica de los perjuicios que se le hayan podido ocasionar.

La LGT prevé que puedan realizar actuaciones de regularización tributaria y de

imposición de sanciones tanto por los órganos de gestión como por los órganos inspectores. A su vez, estos procedimientos deben desarrollarse conforme los

principios generales del procedimiento administrativo y, además, aplicando la regulación específica recogida en los Títulos III y siguientes de la LGT y en sus

Reglamentos de desarrollo.

a) Las actuaciones realizadas por los órganos de gestión

El artículo 117 de la LGT atribuye a los órganos de gestión tributaria competencias en materia no solamente de investigación sino también de regularización e

imposición de sanciones.

Por lo tanto, en el marco de las actuaciones desarrolladas por los órganos de

gestión de la Administración tributaria a las que se refiere la letra b) del apartado anterior de esta Estrategia, cuando el órgano administrativo no esté conforme con

el valor real atribuido a los actos liquidados, con la calificación dada a los hechos imponibles, con la consideración de los actos sujetos que se contengan en el

documento presentado, o con las operaciones aritméticas de la autoliquidación,

procederá a practicar las propuestas de regularización que consideren procedentes, girando la correspondiente liquidación complementaria.

Además, si en el curso de dichos procedimientos los órganos de gestión detectan la comisión de determinadas infracciones tributarias, iniciarán el procedimiento

sancionador.

Líneas de actuación

- Mejora de los procedimientos de regularización tributaria desarrollados por los órganos de gestión tributaria, para incrementar la eficiencia de los

medios disponibles.

- Estudio y, en su caso, implantación de reformas para la centralización de

actuaciones, cuando esta centralización incremente la eficiencia de los órganos de gestión.

b) Las actuaciones realizadas por los órganos de inspección

Como se ha señalado en el apartado dedicado a las actuaciones de investigación

realizadas por los órganos de inspección, el principal papel de estos órganos es la

ejecución de aquellos procedimientos que la LGT reserva a la inspección tributaria.

C/José Cantalapiedra s/n, 3ª planta 47014 VALLADOLID 24

Una vez seleccionado el contribuyente y cargado en el Plan de inspección, el

actuario comprueba e investiga el adecuado cumplimiento de sus obligaciones tributarias mediante el desarrollo del procedimiento inspector. En el supuesto de

que el actuario no detecte indicios de irregularidades y estime que la situación del

obligado tributario es correcta, dicta una liquidación que coincidirá con la del obligado tributario en su autoliquidación.

Cuando el actuario considere que no se han cumplido adecuadamente las obligaciones tributarias realiza las regularizaciones oportunas en los impuestos

propios y cedidos, girando una o varias liquidaciones. También inicia el procedimiento sancionador si considera que las actuaciones desarrolladas por el

obligado tributario son constitutivas de una infracción tributaria.

Líneas de actuación

- Desarrollar instrumentos de ayuda a los órganos inspectores en materia de captación de información y cruce de datos que les permitan a éstos

desarrollar de la forma más eficiente posible los procedimientos inspectores que se les hayan asignado.

- Analizar y, en la medida de posible, mejorar los sistemas de seguimiento de la gestión de los procedimientos inspectores por parte de los órganos

centrales de la Dirección General de Tributos y Financiación Autonómica.

- Analizar y, en la medida de lo posible, mejorar los mecanismos de control técnico de las propuestas de liquidaciones y sanciones tributarias realizadas

por los órganos inspectores.

c) Las comprobaciones administrativas de valores

Como se ha comentado anteriormente, el principal foco de conflicto entre la Administración tributaria y los contribuyentes lo constituye la correcta valoración

de los bienes sujetos a tributación.

La declaración a efectos tributarios de valores inferiores al valor real constituye un

supuesto de defraudación tributaria. La Hacienda autonómica ingresa un importe menor al legalmente establecido, el transmitente oculta eventuales plusvalías

sujetas a impuesto (IRPF) y el adquirente oculta patrimonio, por la diferencia entre el precio pagado y el valor declarado.

El artículo 57 de la LGT establece que el valor de las rentas, productos, bienes y demás elementos determinantes de la obligación tributaria podrá ser comprobado

por la Administración tributaria y regula los medios para realizar la comprobación.

A su vez, el artículo 134 de la LGT regula el procedimiento específico que se aplica cuando la Administración no está conforme con el valor declarado por el obligado

tributario.

C/José Cantalapiedra s/n, 3ª planta 47014 VALLADOLID 25

La Administración tributaria autonómica utiliza los siguientes criterios de

valoración, de los previstos en la LGT:

- La valoración por precios medios de mercado.

- La tasación por perito de la Administración.

A su vez, cuando los contribuyentes no están de acuerdo con la valoración realizada por la Administración, pueden acudir a la tasación pericial contradictoria,

regulada en el artículo 135 de la LGT.

Líneas de actuación

- Disminuir la litigiosidad que actualmente existe en materia de comprobaciones de valores, sin perjuicio de la defensa de los intereses

económicos de la Hacienda autonómica.

- Disminuir el plazo de comprobación de los valores mediante dictamen de

perito.

d) La recaudación tributaria

En el ámbito de la lucha contra el fraude fiscal es indudable la importancia que juegan las funciones administrativas tendentes al cobro de las deudas, las

sanciones tributarias y demás recursos de naturaleza pública que deban satisfacer los obligados tributarios, puesto que sin ella todas las actuaciones anteriores no

tendrían sentido.

La actividad recaudatoria de la Comunidad se realiza tanto de forma directa como indirecta. Se gestionan directamente por los órganos recaudatorios de la

Comunidad:

- Las deudas tributarias vencidas, líquidas y exigibles que las entidades

locales tengan con la Comunidad de Castilla y León, que son compensadas con las cantidades que la Comunidad tuviera que transferirlas.

- Las cantidades que la Comunidad tuviera que transferir a particulares, que serán compensadas con las deudas tributarias que éstos tuvieran

pendientes con la Administración.

- Los avales que se hubieran aportado en garantía del cumplimiento de

obligaciones tributarias.

En el resto de supuestos, la recaudación en vía ejecutiva de las deudas originadas

por la aplicación de los tributos que no hayan sido ingresadas en periodo voluntario se lleva a cabo por la AEAT en virtud del Convenio de Colaboración en

materia recaudatoria suscrito con la misma.

C/José Cantalapiedra s/n, 3ª planta 47014 VALLADOLID 26

Los órganos de recaudación de la Administración tributaria autonómica

desarrollan una función de investigación patrimonial, con el objeto de verificar las insolvencias declaradas y, en el caso de que se detecte que el obligado tributario

vuelve a ser solvente, poner en marcha los mecanismos recaudatorios tendentes

al cobro de las cantidades pendientes.

Por otro lado, la concesión de aplazamientos y fraccionamientos de pago requiere

de un control por los órganos de gestión al objeto de verificar que, llegada la fecha prevista, dichas cuantías se hacen efectivas.

Por último, en los supuestos en que se declare la insolvencia de los deudores principales, se valora la posibilidad de iniciar procedimientos de derivación de

responsabilidad. Estos procedimientos permiten a la Administración aumentar el número de sujetos a los que se puede exigir el pago de la deuda tributaria e

incrementar las probabilidades de cobro.

Líneas de actuación:

- La mejora de los procedimientos de selección de supuestos en que se gestiona de forma directa la recaudación, con la finalidad de incrementar los

supuestos de recaudación en vía directa.

- Mejora de los sistema de información utilizados para el seguimiento de las

deudas inicialmente declaradas como incobrables.

C/José Cantalapiedra s/n, 3ª planta 47014 VALLADOLID 27

ESTRATEGIA DE LUCHA CONTRA EL FRAUDE EN MATERIA DE

SUBVENCIONES

1. Introducción y contexto general

Durante estos años las subvenciones públicas se han configurado como una de las

formas de gasto público más extendido dentro de las Administraciones Públicas que redundan en un beneficio directo para el conjunto de los ciudadanos de la

Comunidad. Se considera como uno de los instrumentos más relevantes de los que dispone la Administración para promover políticas públicas. Por ello, están

sometidas a la realización periódica del control financiero de las subvenciones públicas, que se dirige, en un sentido amplio, a verificar la adecuada y correcta

obtención, aplicación, y justificación de los fondos recibidos por los beneficiarios, y si procede, formular recomendaciones a fin de mejorar su gestión.

Más concretamente en el ámbito de los fondos comunitarios, la Intervención General ha llevado a cabo controles de acuerdo con los Planes de auditoría de las

anualidades 2013, 2014 y 2015.

Es evidente, que unos sistemas de control sólidos y eficaces pueden reducir

considerablemente el riesgo de irregularidad y por consiguiente el riesgo de fraude; sin embargo, tales sistemas no pueden eliminar completamente el riesgo

de que el fraude se produzca o de que no se detecte. Por este motivo, los

sistemas deben garantizar además la existencia de procedimientos de detección del fraude y la adopción de medidas adecuadas cuando se detecta la existencia de

posibles casos de fraude.

Para el diseño de la estrategia global de la lucha contra el fraude nos hemos

basado en la normativa comunitaria, estatal y autonómica, notas orientativas, directrices y guías prácticas de la Comisión, compendios de la OLAF y diverso

material doctrinal, así como en las normas internacionales de auditoría. La mayoría de sus conceptos, medidas y conclusiones no son solo aplicables a las

subvenciones cofinanciadas con fondos europeos sino que son mayoritariamente extrapolables a las subvenciones financiadas exclusivamente por fondos

nacionales.

La posibilidad de que exista fraude no puede ignorarse y debe contemplarse como

una serie de riesgos que hay que gestionar de forma adecuada, al igual que sucede con otros riesgos empresariales o acontecimientos que pueden tener

efectos perjudiciales. La evaluación del riesgo de fraude puede, por tanto, llevarse

a cabo utilizando los principios y herramientas de gestión de riesgo ya existentes. Unos sistemas de control sólidos, ejecutados de forma eficaz, pueden reducir el

riesgo de que el fraude se produzca o de que no sea detectado, pero no pueden eliminar la posibilidad de que ocurra. El objetivo general debe ser abordar los

principales riesgos de fraude de forma específica, sin olvidar que el beneficio de

C/José Cantalapiedra s/n, 3ª planta 47014 VALLADOLID 28

cualquier medida adicional contra el fraude debe ser mayor que su coste

(principio de proporcionalidad), teniendo siempre presente el alto coste que suponen el fraude y la corrupción para la reputación de las instituciones.

El resultado final de la evaluación del riesgo de fraude debe ser la identificación

de aquellos riesgos específicos sobre los que no se están haciendo suficientes esfuerzos para reducir a niveles aceptables la probabilidad de impacto de las

actividades potencialmente fraudulentas.

2. Marco jurídico en materia de lucha contra el fraude

2.1 Normativa de la Unión Europea y normas internacionales de auditoría

El artículo 317 del Tratado de Funcionamiento de la Unión Europea establece que

el principio de buena gestión financiera se aplicará en la ejecución del presupuesto de la UE por los Estados miembros en colaboración con la Comisión.

También dispone «las obligaciones de control y auditoría de los Estados miembros en la ejecución del presupuesto, así como las responsabilidades que de ello se

derivan».

Los artículos 310 y 325 del Tratado de Funcionamiento de la Unión Europea

exigen a la UE y a los Estados miembros luchar contra el fraude y contra cualquier actividad ilegal que afecte a los intereses financieros de la UE. A fin de combatir el

fraude que perjudique a los intereses financieros de la UE, los Estados miembros

deben adoptar las mismas medidas que las que adopten para combatir el fraude que perjudique a sus propios intereses financieros nacionales.

Para el nuevo periodo de programación 2014-2020, el artículo 125, apartado 4, letra c), del Reglamento (UE) nº 1303/20131 sobre disposiciones comunes (en lo

sucesivo, el «RDC») requiere que las autoridades de gestión pongan en marcha medidas efectivas y proporcionadas contra el fraude que tengan en cuenta todos

los riesgos identificados.

El artículo 59 del Reglamento Financiero (UE Euratom) nº 966/2012 y el artículo

127 del RDC establecen tres tipos principales de auditorías en el marco de la gestión compartida:

1. Las auditorías de sistemas sobre el correcto funcionamiento del sistema de gestión y control del programa operativo;

1 El Reglamento establece disposiciones comunes relativas al Fondo Europeo de Desarrollo

Regional, al Fondo Social Europeo, al Fondo de Cohesión, al Fondo Europeo Agrícola de Desarrollo

Rural y al Fondo Europeo Marítimo y de la Pesca, y disposiciones generales relativas al Fondo

Europeo de Desarrollo Regional, al Fondo Social Europeo, al Fondo de Cohesión y al Fondo

Europeo Marítimo y de la Pesca, a la vez que deroga el Reglamento (CE) nº 1083/2006 del

Consejo.

C/José Cantalapiedra s/n, 3ª planta 47014 VALLADOLID 29

2. Las auditorías de operaciones a partir de una muestra apropiada de

operaciones sobre la base del gasto declarado;

3. Las auditorías de las cuentas financieras anuales y las declaraciones de

fiabilidad.

Los órganos de auditoría responsables de las mismas, como la Intervención General en el ámbito de la Comunidad de Castilla y León, deberán ser

independientes y desempeñar su función y emitir un dictamen acorde con normas de auditoría internacionalmente aceptadas. Este dictamen deberá incluir la

garantía de la legalidad y la regularidad de los gastos y del correcto funcionamiento de los sistemas de control.

Como novedad, se incluye ahora por primera vez un requisito clave que cubre las acciones de lucha contra el fraude de las autoridades de gestión y los organismos

intermedios. Las autoridades de auditoría tendrán que evaluar si se ha cumplido el requisito clave nº 7 («Aplicación eficaz de medidas proporcionadas contra el

fraude»). Esto significa que los sistemas de control establecidos para la prevención y detección de fraude requerirán una atención y una información más

específicas que en el anterior periodo de programación.

No obstante, una deficiencia grave en el requisito clave de las medidas de lucha

contra el fraude, en sí misma, no será suficiente para determinar la existencia de

una deficiencia grave en el funcionamiento efectivo del sistema de gestión y control, sino que deberá combinarse con pruebas de una deficiencia en cualquiera

de los otros requisitos clave.

La Comisión Europea ha publicado diversos documentos que sirven de referencia

para los agentes implicados en la lucha contra el fraude y que se han utilizado para la elaboración de esta estrategia:

- Directrices para las estrategias naciones de lucha contra el fraude en el caso de los Fondos Estructurales y de Inversión Europeos (Fondos EIE).

- Guía práctica – El papel de los auditores de los Estados miembros en la prevención y detección del fraude, en el caso de los Fondos Estructurales y

de Inversión de la UE. Experiencia y práctica en los Estados miembros.

- Orientaciones para los Estados miembros y las autoridades responsables de

los programas – Evaluación del riesgo de fraude y medidas efectivas y proporcionadas contra el fraude (EGESIF_14-0021-00).

- Nota informativa sobre indicadores de fraude para el FEDER, el FSE y el

Fondo de Cohesión.

- Compendio de casos anónimos. Acciones estructurales.

Asimismo, conviene mencionar que el presupuesto de la Unión Europea subvenciona una gran variedad de programas y proyectos para mejorar la vida de

C/José Cantalapiedra s/n, 3ª planta 47014 VALLADOLID 30

los ciudadanos de la UE y de otros países. El uso inadecuado de los fondos del

presupuesto o la evasión de los impuestos, derechos y aranceles que lo financian perjudican directamente a los ciudadanos y a todo el proyecto europeo.

Para ello en 1999 se creó la Oficina Europea de Lucha contra el Fraude (OLAF),

cuya misión es triple:

- Proteger los intereses financieros de la Unión Europea investigando el

fraude, la corrupción y otras actividades ilegales;

- Detectar e investigar casos graves relacionados con el desempeño de

actividades profesionales por parte de sus miembros y su personal que puedan dar lugar a procedimientos disciplinarios o penales;

- Colaborar con las instituciones de la UE, en particular con la Comisión Europea, en la elaboración y aplicación de la normativa y las políticas de

lucha contra el fraude.

La OLAF contribuye al esfuerzo de las instituciones de la UE por garantizar la

mejor utilización del dinero del contribuyente. Basándose en su conocimiento y su experiencia, la OLAF ayuda a las autoridades responsables de la gestión de los

fondos de la UE, tanto dentro como fuera de ella, a entender los tipos, tendencias, amenazas y riesgos de fraude y a proteger los intereses financieros de la UE

mediante la prevención de cualquier tipo de fraude.

Finalmente, el marco jurídico europeo exige que se tengan en cuenta «las normas de auditoría internacionalmente aceptadas»2 cuando se realicen auditorías.

Existen tres corpus principales de normas de auditoría internacionales:

- Las normas del Consejo de Normas Internacionales de Auditoría y

Aseguramiento (IAASB, por sus siglas en inglés), en el marco de la Federación Internacional de Contables;

- Las normas internacionales ISSAI de las Entidades Fiscalizadoras Superiores, publicadas por la Organización Internacional de Entidades

Fiscalizadoras Superiores;

- Las normas del Instituto de Auditores Internos.

Todas estas normas destacan dos funciones distintas para los auditores:

a) Una función de auditoría: los auditores, como entidades independientes,

son responsables de ofrecer garantías sobre la regularidad y la legalidad de las operaciones y las cuentas de los organismos auditados y sobre el

correcto funcionamiento de un sistema en línea con los requisitos

especificados;

2 Véase el art. 127, apartado 3 del RDC.

C/José Cantalapiedra s/n, 3ª planta 47014 VALLADOLID 31

b) Una función consultiva: los auditores pueden formular recomendaciones

para mejorar o corregir las deficiencias o fallos en las operaciones, las cuentas y los sistemas, entre las que pueden figurar recomendaciones

para mejorar la legislación.

Esas distintas funciones en materia de prevención y detección del fraude por parte de los auditores serán objeto de desarrollo en los capítulos 6 y 8 del presente

documento.

2.2 Normativa nacional

La definición de las conductas que menoscaban los derechos de la Hacienda Pública se encuentra en el Código Penal, aprobado por Ley Orgánica 10/1995, de

23 de noviembre. Sin perjuicio de los tipos penales que son específicos para quienes manejen caudales públicos, existen dos grandes grupos de conductas que

perjudican a la Hacienda Pública:

- El fraude fiscal, que consiste en eludir el pago de tributos o disfrutar

indebidamente beneficios fiscales. Esta conducta se define en el artículo 305 del Código Penal.

- El fraude de subvenciones, que consiste en obtener subvenciones o ayudas de las Administraciones Públicas falseando las condiciones requeridas para

su concesión u ocultando las que la hubiesen impedido. Esta conducta se

define en el artículo 308 del Código Penal.

En la Disposición adicional vigésima quinta de la Ley 38/2003, de 17 de

noviembre, General de Subvenciones Europea (introducida por el apartado cuatro de la disposición final séptima de la Ley 40/2015, de 1 de octubre, de Régimen

Jurídico del Sector Público) se crea el Servicio Nacional de Coordinación Antifraude para la protección de los intereses financieros de la Unión.

El Servicio Nacional de Coordinación Antifraude (AFCOS), integrado en la Intervención General de la Administración del Estado, coordinará las acciones

encaminadas a proteger los intereses financieros de la Unión Europea contra el fraude.

Las autoridades, los titulares de los órganos del Estado, de las Comunidades Autónomas y de las Entidades Locales, así como los jefes o directores de oficinas

públicas, organismos y otros entes públicos y quienes, en general, ejerzan funciones públicas o desarrollen su trabajo en dichas entidades deberán prestar la

debida colaboración y apoyo al Servicio.

Habrá que tener en cuenta las previsiones que en materia tributaria se recogen en la Ley 58/2003, General tributaria, modificada por la Ley 7/2012, de 29 de

octubre, en la que se intensifican las medidas de prevención y lucha contra el

C/José Cantalapiedra s/n, 3ª planta 47014 VALLADOLID 32

fraude, que podrían aplicarse en alguno casos por analogía al ámbito de las

subvenciones.

2.3 Normativa autonómica

El artículo 242 de la Ley 2/2006 de 3 de mayo, de la Hacienda y del Sector

Público de la Comunidad de Castilla y León, se refiere a que el control de la gestión económico financiera realizada por la Intervención General de la

Administración de la Comunidad de Castilla y León, se ejercerá en los siguientes términos:

a) El control interno sobre la totalidad de los órganos o entidades del sector público autonómico.

b) El control financiero de subvenciones sobre las entidades colaboradoras y beneficiarios de subvenciones y ayudas concedidas con cargo a los

presupuestos generales de la Comunidad Autónoma o a fondos extrapresupuestarios.

Por su parte el artículo 243.e) de la misma norma establece como uno de los objetivos de dicho control “Verificar el cumplimiento de los requisitos y