Diseño y desarrollo de producto, creación de soluciones digitales

Upload

movilforumCategory

view

1.124download

6

movilforum_

discover_disrupt_

deliver_

2015movilforum_

Las soluciones digitales en la

empresa española_

AgradecimientosEste documento se ha realizado gracias a la colaboración de muchas per-sonas, entre ellas quisiéramos agradecer especialmente las contribucio-nes de: Lucía García Jimenez, Julia Fraile Santos, Gemma ZaragozaGamero, Carlos Alfonso Pardo de Santayana Navarro, Rafael Basarte Al-bertos.

AutoresRubén Cantarero, Jesús Álvarez, Francisco del Puerto.

Estamos interesados en tu opinión y comentarios,siéntete libre de contactar con nosotros:

Correo electrónico: [email protected]: www.movilforum.comBlog: http://movilforum.com/blog/

Edición:Telefónica, S.A.

Diseño gráfico:mobendum.com

Fecha de ediciónMayo 2015

Depósito Legal: Pendiente de registro

© 2015 Telefónica Móviles España, S.A.U. Reproducción no autorizada,salvo autorización expresa.

movilforum_ ZenonMobile

Índice_

BE MORE_DISCOVER, DISRUPT, DELIVER

Resumimos_p_05Objetivos del Estudio_

Desarrollamos_03. Principales resultados agregados de la encuesta_

04. Análisis por sectores_ 05. Un Zoom sobre eCommerce_

09. Referencias_ 10. Resultados Completos_

Documentamos_08. Notas metodológicas_

p_15

Principales resultadosSoluciones digitales en el sectorTendencias actuales y de futuroImpacto en el negocio p_27 p_148

p_187 p_189

p_186

Resultados de la encuestaTendencias estratégicasRetos y soluciones

01.

07. Conclusiones_ p_17506. La visión de los líderes_p_168

02. Resumen ejecutivo_

El estado general de las soluciones digitales en la empresaTendencias de futuroImpacto en el negocioRetos y soluciones p_08

Despliegue de dispositivos móvilesImplantación de soluciones digitalesOrganización y recursos digitales en las empresasRendimiento y beneficios de las soluciones digitalesRetos y barreras

movilforum_

Objetivos delEstudio_

movilforum_

¿Cuál es la profundidadque están alcanzando

las empresas en sutransformación digital?

Telefónica movilforum_ Las Soluciones digitales en la Empresa Española 7

Objetivosdel Estudio_

Tras la exitosa experiencia de 2013,con la publicación del primer estudio in-tegral sobre el Estado del Arte de las So-luciones de Movilidad en la EmpresaEspañola, Movilforum persigue, porun lado, dar continuidad a esta inicia-tiva, y por otro ampliar el espectrotecnológico del estudio abarcandootras soluciones, como las orientadas alconsumidor final (B2C), o las enclava-das específicamente en los ámbitoseCommerce o M2M o, abordando elhorizonte digital global en la empresasde nuestro país.

Así se trata de dibujar no solo el esce-nario actual de implantación de lastecnologías digitales en la empresaespañola, sino también de situarlo enun contexto dinámico, reflejandotanto los avances de las empresas enesta materia sector a sector, como lasprincipales tendencias, así como la di-rección que está tomando la evoluciónde todo el ecosistema.

Concretamente el objetivo es identifi-car cómo las tecnologías digitales

están impactando en el negocio delas empresas, y cómo están cam-biando industrias enteras, descubriendolos caminos que han seguido las compa-ñías que están liderando esta nueva era.

Asimismo, descubriremos los retos ybarreras a las que se enfrentan lascompañías a la hora de incorporarse ala era digital, cómo los están afrontandoy qué soluciones están adoptando paratener éxito en esta actividad.

Para alcanzar estos ambiciosos objeti-vos, hemos conducido una encuestaentre una muestra representativa delas principales empresas del país, te-niendo en cuenta los sectores más rele-vantes así como los diferentes estratosy tipos de compañías. A estos datos,sobre los que hemos realizado un ex-haustivo análisis, le sumaremos lasideas y hallazgos de los estudios e in-formes de analistas más relevantes,que nos ayudarán a poner en contextolas opiniones de las empresas y descu-brir las tendencias del mercado a nivelglobal.

01.

01_ Objetivos del Estudio

La adopción de solucionesdigitales marca el rumbo

ResumenEjecutivo_

movilforum_

Telefónica movilforum_ Las Soluciones digitales en la Empresa Española 9

Resumenejecutivo_

La transformación digital se estáconvirtiendo en una cuestión priori-taria para la mayoría de las empresas.El estudio desvela que para un 49% deéstas, las tecnologías digitales ya sehan convertido en un elemento clavede su estrategia, y para otro 36%están en camino de serlo. Y estatransformación, en muchos casos,forma parte no sólo de un proceso deadaptación y mejora de la competitivi-dad, sino de la propia supervivencia dela compañía en un entorno más com-plejo y agresivo, en el que el uso deestas soluciones se está convirtiendoen un arma decisiva a la hora de cam-biar las reglas del juego en diferentes in-dustrias.

Dentro de este proceso transformador,la percepción de las empresas encuanto a su posicionamiento digital con

respecto a su competencia es un po-tente driver para la evolución del mer-cado. El 27 % de las compañíasconsideran estar por encima de lamedia de su sector en cuanto aavance digital, y precisamente estegrupo supone una motivación y unpunto de referencia para el resto de or-ganizaciones, que encuentran en lacomparativa una guía en el camino se-guido por este colectivo más avanzado.

Es evidente que en nuestro país todavíahay camino por recorrer en esta trans-formación, pero los resultados empie-zan a ser palpables: las tecnologíasdigitales están claramente acele-rando la productividad, la cual se con-vierte el principal beneficio para el 72%de las empresas, y permitiéndoles a lavez acercarse al cliente como nuncaantes, lo que queda reflejado en que un

02.

02_Resumen ejecutivo_ El estado general de las soluciones digitales en la empresa_

El estado general de las soluciones digitalesen la empresa_

02.1.

Telefónica movilforum_ Las Soluciones digitales en la Empresa Española10

58% de las compañías están experi-mentando una nítida mejora en la rela-ción con el cliente gracias a laimplantación y despliegue de este tipode soluciones.

El creciente impulso que este procesoestá tomando en nuestro país se ve re-flejado en el significativo crecimientoque han experimentado los presu-puestos asignados a soluciones digi-tales, duplicando su peso en lospresupuestos globales de TI del 4% demedia registrado en el estudio de 2013,al 8% de 2015, gracias principalmentea que se está rompiendo el círculo vi-

cioso causa-efecto que suele ser el prin-cipal freno en los proyectos relacionadoscon la innovación: ya se empiezan a verresultados de la implantación de solu-ciones digitales, que para un 78% de las

empresas sonpositivos, yconsecuente-mente la inver-sión aumenta,cada vez más,ya que un 76%de las compa-ñías prevén quesu presupuesto di-

el porcentaje depresupuesto de itpara soluciones

digitales se ha multiplicado

x2

02_Resumen ejecutivo_ El estado general de las soluciones digitales en la empresa_

Porcentaje dedicado a soluciones digitales dentro del presupuesto global de TI.

¿Qué es lo que más le preocupa a cada sector en relación a las soluciones digitales?

Telefónica movilforum_ Las Soluciones digitales en la Empresa Española 11

La seguridad de la información, lapreservación de la privacidad, y laprotección de la identidad digital delos usuarios se ha convertido en unapreocupación fundamental para las em-presas. El incremento de la informaciónsensible sobre los clientes, y el sobre elpropio negocio, que se expone a travésde los canales digitales, hacen que lascompañías pongan un foco especial eneste ámbito y exploren nuevas formasde proteger estos datos. Asimismo, elincremento de las ciber-amenazas

Tendencias de futuro_02.2.

gital crezca en 2015.

Lo que por otro lado podemos constatarde una manera cualitativa, es que elpoder disruptivo de la tecnología di-gital es enorme. Apreciamos, no solopor los resultados del presente estudio,sino también por la observación de lasdinámicas de mercado, que sectorescomo la banca, el retail y el turismo

ya están experimentando este fenó-meno. En estas industrias, las tecnolo-gías digitales han propiciado laaparición de nuevos competidorescon nuevos modelos de negocio, y elpoder del consumidor transforma la ma-nera en que estas compañías debenconstruir y entregar productos y servi-cios.

02_Resumen ejecutivo_ Tendencias de futuro_

Omnicanalidad SEGURIDAD EIDENTIDAD DIGITAL

La tecnología digital está en constante evolución, y a una velocidad que raramentehemos observado con anterioridad, lo que unido a su poder disruptivo está ge-nerando nuevas tendencias en los paradigmas de negocio a un ritmo vertiginoso.

En la realización del presente estudio hemos observado algunas de las tenden-cias que ya están marcando este proceso de transformación y que se van a con-vertir en capitales para las empresas en el corto plazo.

La convergencia de los distintos canalesmediante los que las empresas interac-cionan con sus clientes se ha visto ace-lerada por la tecnología digital. El pasode contemplar diferentes estrategiaspara cada canal a diseñar una sola es-trategia unificada para todos los cana-les generando una experiencia deusuario única a través de todos ellos esuna de las claves que van a guiar el des-arrollo digital de las empresas.

Telefónica movilforum_ Las Soluciones digitales en la Empresa Española12

sobre estos activos determina la apa-rición de soluciones digitales cada vezmás sofisticadas para controlar estosriesgos.

El poder de decisión de un usuariocada vez más conectado e informado seeleva a niveles tales que las compañíasdeben construir sus estrategias y so-luciones digitales partiendo de sushábitos y demandas, en lugar de ha-cerlo desde las posibilidades tecnológi-cas. La experiencia del usuario ya seha convertido en uno de los elementosclave de cualquier estrategia digital, de-finiendo en muchos casos el éxito o fra-caso en la adopción de estassoluciones.

La recopilación de una enorme cantidadde datos provenientes de diferentesfuentes, tanto estructuradas como noestructuradas, y su adecuado procesa-miento para proveer de información re-levante a las empresas, les permitiránno solo configurar propuestas de valorcon un nivel máximo de personaliza-ción, sino también poder hacerlo entiempo real. Consecuentemente, estassoluciones posibilitarán asimismo la ca-pacidad predictiva de las compañías

para adelantarse a las demandas desus clientes.

La creciente sensorización tanto de ac-tivos como de los propios usuarios facili-tará un grado de conectividad einteracción entre máquinas y personasque definirá por si solo tanto un controlexhaustivo de los recursos digitalescomo la aparición de nuevos modelosde negocio. Esta tendencia, que avanzaexponencialmente, se apoyará en dispo-sitivos wearables y otros tipos de senso-res avanzados para capturar datos,procesarlos, y gestionar recursos de ma-nera remota con mayor eficiencia.

Las posibilidades que aportan principal-mente las tecnologías móviles en cuantoa cercanía al usuario, serán definitivas ala hora de definir y entregar productosy servicios de una manera más conve-niente para el cliente. El entendimientode su contexto, es decir, dónde está,cuándo, cuál es su perfil o con qué estáinteractuando, será clave para persona-lizar la propuesta de valor y generarmayor calidad del impacto, mejorandosustancialmente los ratios de conversióny fidelización.

EL USUARIO ENEL CENTRO

contexto y proximidadBIG DATA

internet delas cosas

02_Resumen ejecutivo_ Tendencias de futuro_

Telefónica movilforum_ Las Soluciones digitales en la Empresa Española 13

El impacto que las tecnologías digitalestienen en las empresas y los mercadosdifiere por los distintos grados de ma-durez en cada sector, pero resulta obvioque existen escenarios comunes atodas las industrias, y cada compañíadebe ser capaz de absorber estos cam-bios y ponerlos a su favor.

Las operaciones evolucionan con lastecnologías digitales gracias a un pro-ceso global de optimización que vienedado por el incremento de la produc-tividad, la reducción de costes opera-tivos y la mejora de la eficiencia alproducir y entregar valor al cliente.

Por otro lado, la profunda transforma-ción de los modelos de negocio existen-tes, e incluso la creación de unos otrosdistintos a los tradicionales, con reglasde juego diferentes y nuevos tipos decompetidores, exigirá de las empresasun esfuerzo de adaptación impor-tante, no solo en su estructura y orga-nización internas, sino en la manera quese relacionan con elementos externos.Así, las compañías se verán asimismocompelidas a diseñar y abordar nuevosecosistemas de alianzas donde la pro-

piedad se difumina en favor de la co-laboración, y en los que el concepto decoopetición adquiere gran relevancia.

Desde el punto de vista interno, cam-bian las jerarquías y los modelos de re-lación entre los diferentes actores yelementos de la compañía. La necesi-dad de poner la relación con el clienteen el centro de la estrategia, conlle-vará que las áreas de negocio que se ar-ticulan entorno al mismo ganen mayorpeso de decisión, no solo de iniciativa.De este modo y a consecuencia de ello,se observa un fuerte impulso sobre lainnovación, que pasa a ser parte clavede la estrategia de la empresa, y quepermea al resto de áreas de negocio deuna manera natural y efectiva.

Como consecuencia de estos procesos,tanto internos como externos, se estáproduciendo una traslación de inver-siones hacia la tecnología digital.Pero una de las labores que las compa-ñías líderes en este nuevo escenario lle-varán a cabo, es la implementación demetodologías y herramientas eficacespara la medición del retorno de estasinversiones.

Impacto en el negocio_02.3.

02_Resumen ejecutivo_ Impacto en el negocio_

Telefónica movilforum_ Las Soluciones digitales en la Empresa Española14

Los retos que plantea la transforma-ción digital no son menores, y exigenesfuerzos importantes por parte de lasempresas, pero la recompensa al finaldel camino es tal que el empeño me-rece sobradamente la pena.

No resulta sencillo para las compañíasde cualquier sector adaptarse al ritmode cambio tecnológico. La propia velo-cidad de evolución de las tecnologíasdigitales propone un reto difícil de al-canzar, al que hay que sumar las pro-pias inercias internas de laorganización. Potenciar la flexibilidadinterna a la hora de probar y adoptarnuevas propuestas tecnológicas es unade las claves para abordar este desafío,del mismo modo que implementar unaestrategia de vigilancia tecnológicaconstante y consistente, capaz de ana-lizar los avances en este ámbito y ana-lizar su posible adaptación al negocio ycapacidades de la organización, se pos-tula como una de las armas de mayorvalor para esta tarea.

En cualquier caso, las resistencias in-ternas siempre estarán presentes enmayor o menor medida, pero para irvenciéndolas no bastará con establecerpautas y políticas determinadas, sinoque la solución más sencilla estará enconvencer a todos los estamentos dela compañía acerca de la idoneidadde adoptar las tecnologías digitales,y el mejor camino es hacerlo con resul-tados. Por ello será fundamental la

transparencia y un importante es-fuerzo de comunicación, tanto internacomo externa, acerca de los logros quelos diferentes proyectos y pilotos alcan-cen dentro de la compañía, lo cual ayu-dará a vencer del mismo modo elinmovilismo que determinadas indus-trias muestran hacia determinados mo-vimientos de innovación.

Esto formará parte también de la es-trategia que las compañías deberán se-guir para adaptarse eficazmente a losnuevos modelos de negocio que las tec-nologías digitales proponen. Nuevoscompetidores, con nuevas armas y nue-vas reglas de juego. La inteligencia delas empresas será clave para resolvereste reto, y las más exitosas en hacerloserán las que traten precisamente deaprovechar, no los puntos débiles de suscompetidores, sino precisamente lospuntos fuertes: observar, aprender y re-producir, a la vez que se aprovecha lainercia de estos líderes tempranos pararemover las propias estructuras internas.La creación de equipos de innovaciónindependientes ya se está confor-mando como una de las herramientasclave a aplicar en este proceso.

Retos y soluciones_02.4.

02_Resumen ejecutivo_ Impacto en el negocio_

...La transformacióndigital se está con-virtiendo ya en una prioridad...

Principalesresultadosagregados_

movilforum_

Hacia una empresa más eficiente, competitiva

y global_

Telefónica movilforum_ Las Soluciones digitales en la Empresa Española 17

Principales resultados_

El crecimiento en despliegue desmartphones se estabiliza, estandomás de la mitad de las empresas -el51% concretamente- en el tramo del0% al 10% de crecimiento en 2014, enlínea con la evolución general del mer-cado, principalmente por el grado de pe-netración ya alcanzado. Con respecto alestudio de 2013, elcrecimiento esti-mado era de un30%, estandoactualmenteun 45% de lasempresas enese rango.

La tableta avanza

recuperando el gap detectado en2014, pero menos de lo esperado:Ante una expectativa de crecimiento del75%, sólo el 32% de las empresas hancrecido en este despliegue por encimadel 50%. Ha avanzado asimismo la per-meabilidad de las tabletas haciaotros grupos de empleados diferen-tes de los directivos, el dominante en2013 y también ahora, pero áreascomo el personal de ventas, campo einterno han pasado de ser colectivosobjetivo para estos dispositivos en un53% agregado de las empresas a un97% de las mismas, con especial creci-miento los equipos de ventas, que pasade ser un usuario importante de table-tas para un 16% de las compañías a

03.

Despliegue de dispositivos móviles_

la permeabili-dad de las table-

tas hacia empleadosno directivos crece

hasta el

97%

03.1.

03_Principales resultados agregados_ Despliegue de dispositivos móviles_

En este apartado hemos desglosado los principales hallazgos del análisis de laencuesta a nivel agregado, para dar una visión clara y unificada de todos los sec-tores en su conjunto, de todo el tejido empresarial español. Se han dividido estoscontenidos en cinco bloques temáticos: Despliegue de dispositivos móviles,Implantación de soluciones digitales, Organización y recursos digitales enlas empresas, Rendimiento y beneficios de las soluciones digitales, y final-mente, los Retos y barreras a las que se enfrentas las empresas.

Telefónica movilforum_ Las Soluciones digitales en la Empresa Española18

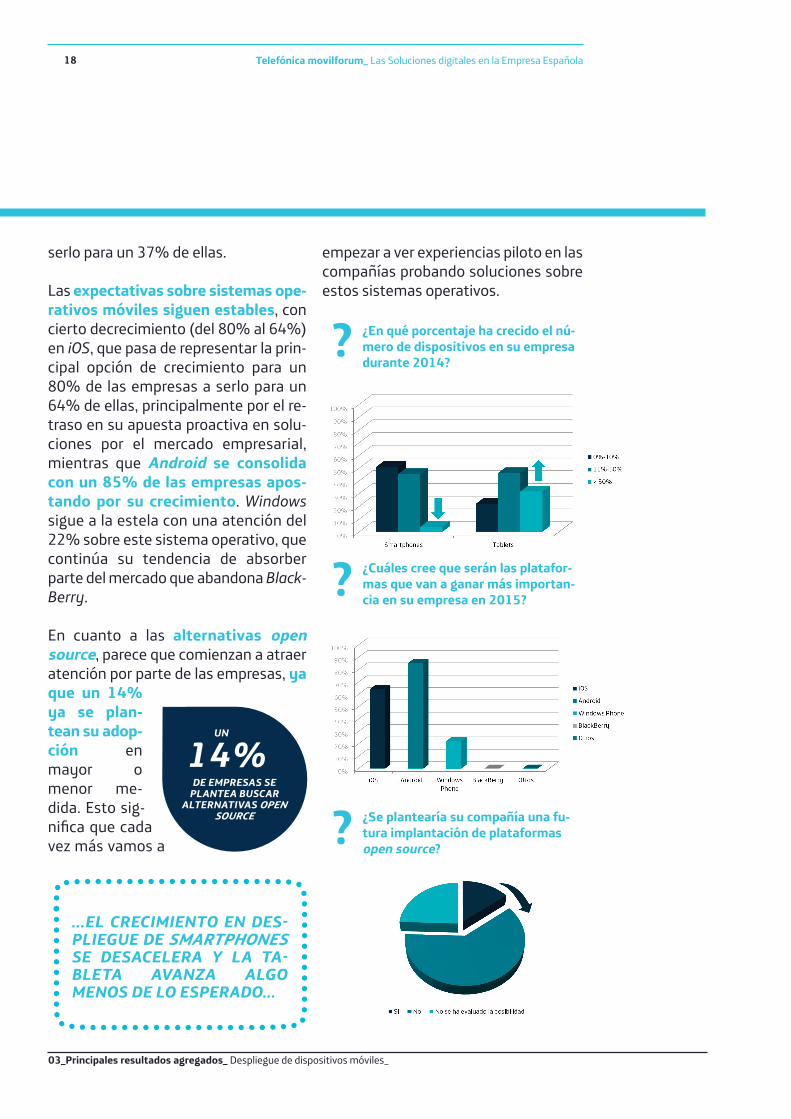

serlo para un 37% de ellas.

Las expectativas sobre sistemas ope-rativos móviles siguen estables, concierto decrecimiento (del 80% al 64%)en iOS, que pasa de representar la prin-cipal opción de crecimiento para un80% de las empresas a serlo para un64% de ellas, principalmente por el re-traso en su apuesta proactiva en solu-ciones por el mercado empresarial,mientras que Android se consolidacon un 85% de las empresas apos-tando por su crecimiento. Windowssigue a la estela con una atención del22% sobre este sistema operativo, quecontinúa su tendencia de absorberparte del mercado que abandona Black-Berry.

En cuanto a las alternativas opensource, parece que comienzan a atraeratención por parte de las empresas, yaque un 14%ya se plan-tean su adop-ción enmayor omenor me-dida. Esto sig-nifica que cadavez más vamos a

empezar a ver experiencias piloto en lascompañías probando soluciones sobreestos sistemas operativos.

un

14%de empresas se plantea buscar

alternativas opensource

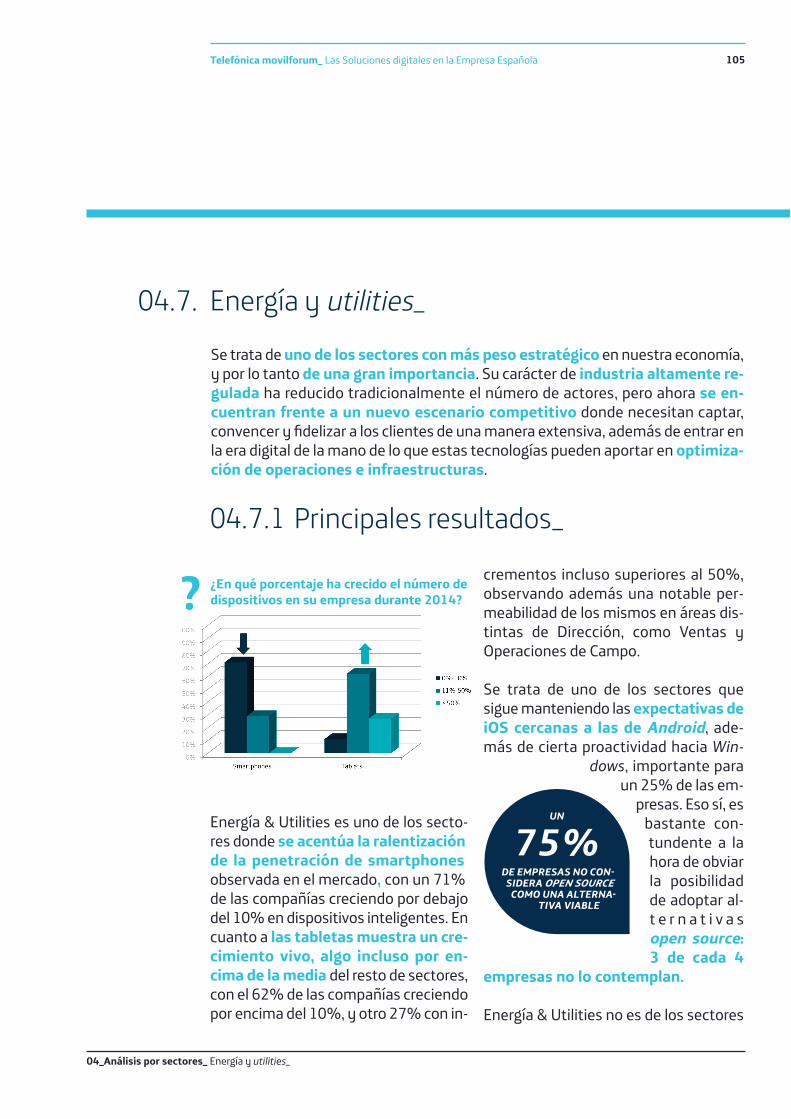

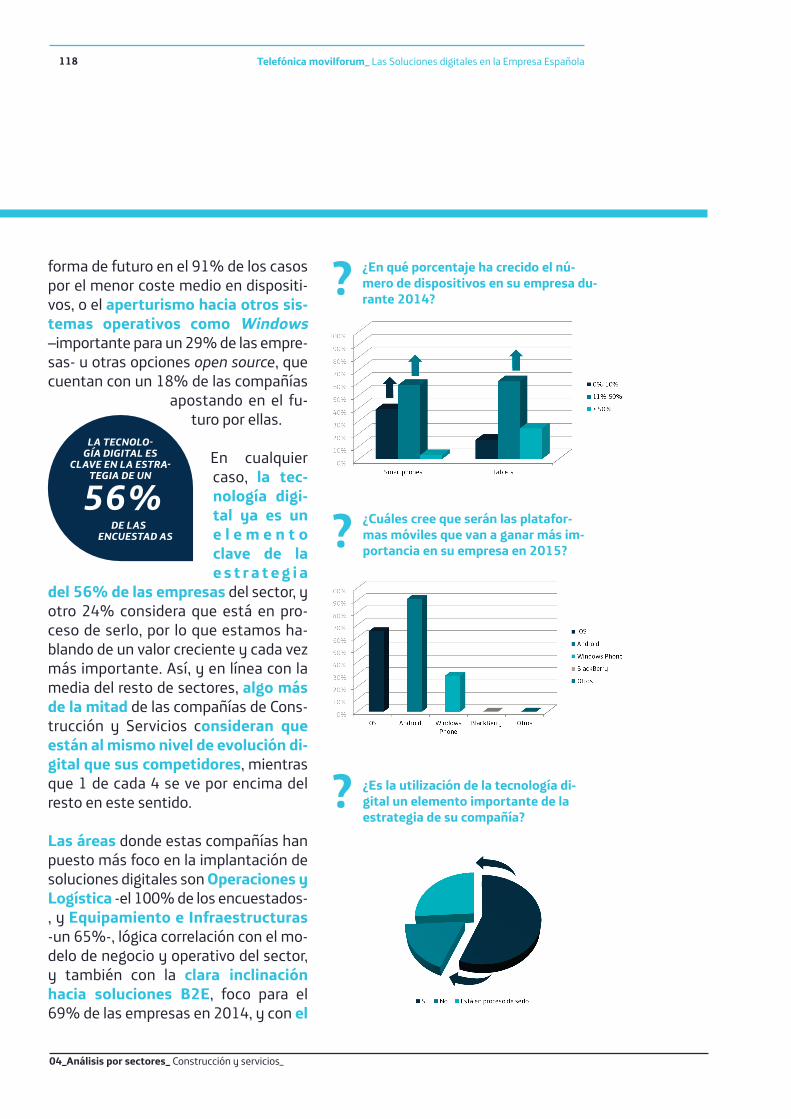

¿En qué porcentaje ha crecido el nú-mero de dispositivos en su empresadurante 2014?

?

¿Cuáles cree que serán las platafor-mas que van a ganar más importan-cia en su empresa en 2015?

?

¿Se plantearía su compañía una fu-tura implantación de plataformasopen source?

?

...el crecimiento en des-pliegue de smartphonesse desacelera y la ta-bleta avanza algomenos de lo esperado...

03_Principales resultados agregados_ Despliegue de dispositivos móviles_

Telefónica movilforum_ Las Soluciones digitales en la Empresa Española 19

03_Principales resultados agregados_ Implantación de soluciones digitales_

La importancia estratégica de la tec-nología digital en las empresas esmuy alta, ya que para un 85% de ellasya representa un elemento importantedentro de su estrategia, o al menos estáen camino de serlo. Aun así, observa-mos cierta disparidad en cuanto a lossectores: Los que tienen más exposi-ción al cliente con este tipo de tecnolo-gías (B2C) son los que mayorimportancia le atribuyen, resaltando elpoder del consumidor final en este sen-tido.

La percepción de las empresas espa-ñolas es positiva en relación a sucompetencia, siendo sólo el 18% losque se consideran por debajo de lamedia de su sector. Son éstas las quetendrán que evolucionar más deprisapara ponerse al nivel medio, en el quese encuadran el48% de suscompetidores,o inclusopasar a engro-sar el nivel su-perior del 27%que se conside-ran por encima dela media.

Las áreas de mayor atracción para lassoluciones digitales dentro de las em-presas son la Dirección -en la que

ponen su foco el 100% de las empresas-Ventas, y Operaciones -con un 67% delas compañías implantando solucionesdigitales en ambas áreas-, siguiendo enparte las tendencias detectadas en elestudio de 2013, si bien se ha producidoun aumento considerable en esta úl-tima -desde el 33%- además de Infraes-tructuras, que pasa del 10% de lasempresas poniendo el foco digital eneste área, al 42% en el estudio de 2015,y Otras áreas -creciendo desde el 13%al 34%-. En el caso de Infraestructuraspuede inferirse que ese incrementoestá causado en parte por la inclusiónde otras soluciones digitales además dela movilidad, como el M2M, pero tam-bién está en línea con el proceso de per-meabilidad comentado anteriormente.

En cuanto al tipo genérico de solucio-nes digitales implantadas, las orien-tadas hacia los propios empleadosde las empresas son las que tienenun mayor despliegue en el 62% de loscasos, confirmando los hallazgos delestudio de 2013 en los que la mejora dela productividad era el principal objetivoconcretamente en soluciones de movi-lidad.Las soluciones B2C son el segundotipo en importancia, reuniendo el inte-rés del 54% de las empresas, y ademáses una de las categorías que más creceen cuanto a las expectativas futuras,

Implantación de soluciones digitales_03.2.

las soluciones digitales B2e alcanzan un despliegue del

62%

Telefónica movilforum_ Las Soluciones digitales en la Empresa Española20

confirmando el giro de las compañíashacia la provisión de más y mejores ser-vicios digitales para sus clientes, y a unenfoque centrado en el usuario.

La categoría con mayor diferencialentre la situación actual y las expec-tativas de crecimiento es M2M, quepasa del 36% de las empresas, actual-mente, al 52% en cuanto a expectati-vas. Ese mayor potencial se debe engran parte al crecimiento exponencialde soluciones en este ámbito, y tam-bién a la reducción de costes originadapor la ampliación de la oferta y el másfácil acceso a la tecnología.

Existe una clara correlación entre el tipode soluciones predominantes en cadaindustria y su propio modelo de nego-cio: Los sectores con mayor exposi-ción al consumidor son los que másénfasis ponen en soluciones B2C(Banca, Retail& Distribución, Turismo &Viajes), mientras que los que son másintensivos en operaciones e infraes-tructuras (Transporte y Logística, Ener-gía & Utilities, Ciencias de la Salud) sontambién los más proclives a implan-tar soluciones M2M.

Desde el punto de vista de la implanta-ción de soluciones es-pecíficas, lasapl icac ionespara procesosinternos si-guen lide-rando elranking, conel 70% de las

empresas poniendo foco en ellas. Estassoluciones, que han sido la punta delanza en cuanto a movilización y digita-lización de las empresas, comienzan adejar espacio a enfoques más sofistica-dos y que tocan más áreas de negociode las compañías. En esta línea, los pro-cesos de ventas experimentan un no-table ascenso en su peso dentro deesta categoría: Del 18% de las empre-sas de 2013 implantando este tipo desoluciones, al 53% haciéndolo en 2015,y con un 64% dándoles importancia encuanto a las expectativas futuras.

El resto de categorías mantienen unosniveles de importancia similares, si bienhay que incidir en el crecimiento de lasexpectativas de las soluciones B2C,concretamente las orientadas al marke-ting y ventas -que pasan de atraer laatención del 39% de las empresas en2015 a ser consideradas por el 56% encuanto a las expectativas de creci-miento- y al servicio -de un 43% al60%-.

03_Principales resultados agregados_ Implantación de soluciones digitales_

¿Qué tipo genérico de soluciones di-gitales ha implantado y prevé im-plantar su compañía?

?

un

70%de empresas pone elfoco en aplicacio-nes para procesos

internos

Telefónica movilforum_ Las Soluciones digitales en la Empresa Española 21

El principal criterio de priorización delas empresas a la hora de abordar in-versiones en tecnología digital siguesiendo el análisis coste-beneficiopara un 59% de las mismas, aunquesólo un 29% de ellas utiliza una meto-dología específica para medir el retornode la inversión. Este criterio es seguidode lejos por la presión de la demanda,con un 17%, y la criticidad de los proce-sos de negocio, con un 18%.

Mientras que en cuanto al análisiscoste-beneficio los resultados a travésde los diferentes sectores están bas-tante alineados entre ellos y con res-pecto al ratio agregado, en la presión

de la demanda se aprecia una correla-ción con la exposición al consumidor

final (Retail y Distribu-ción, Turismo yViajes, Agroali-mentario), y lacriticidad delos procesosde negociotiene más peso

en sectores másregulados y madu-

ros (Banca, Ciencias de la Salud, Servi-cios Profesionales, o Energía & Utilities).

En cuanto a los recursos de las empre-sas para desarrollar e implantar solu-

03_Principales resultados agregados_ Organización y recursos digitales en las empresas_

Organización y recursos digitales en lasempresas_

03.3.

el

59%de las empresas analiza el ratiocoste-beneficio al

invertir en soluciones digi-

tales

Telefónica movilforum_ Las Soluciones digitales en la Empresa Española22

ciones digitales, seguimos en línea conlos datos de 2013, predominando losequipos externos, que aca-paran el 64% demedia de los re-cursos para so-l u c i o n e sdigitales enlas compa-ñías. Los sec-tores que sesalen de estalínea son Banca yServicios Profesionales, principal-mente por sus procesos de internaliza-ción de la innovación.

Las empresas que se inclinan por recur-sos externos confían mayoritaria-mente en integradores TIC, en un58% de los casos, con portfolios de pro-ductos y servicios más amplios y mayorcapacidad de escalabilidad. Aun así esimportante destacar que 1 de cada 4elige prioritariamente a compañíasde nicho digital.

Observamos un crecimiento notableen los presupuestos asignados a pro-yectos digitales, con un ratio agregadodel 8% del total de la inversión en TI,doblando el 4% observado en 2013.Teniendo en cuenta la contenida evolu-ción general de las inversiones de TI eneste bienio, las tecnologías digitalesacaparan más inversión proporcional-mente que cualquier otra área tecnoló-gica en las empresas.

Concretamente, un 17% de las empre-sas han experimentado un crecimiento

ostensible de este presupuesto durante2014, pero lo más significativo es elsalto que se producirá en 2015 eneste aspecto, con un 27% de lascompañías con este incremento depresupuesto, comparado con el 6%de las mismas en 2013. Significa queen apenas dos años, el número decompañías apostando fuertementepor soluciones digitales desde el puntode vista de la inversión se va a multipli-car por más de 4. Además es significa-tivo que ninguna empresa ha vistodecrecer el presupuesto digital ni prevéhacerlo en 2015.

03_Principales resultados agregados_ Organización y recursos digitales en las empresas_

¿Qué tipo genérico de soluciones di-gitales ha implantado y prevé im-plantar su compañía?

?

¿Cuál es el principal criterio de priori-zación para implantar de solucionesdigitales en su compañía?

?

el número de compañías que apostará por

soluciones digitalescrecerá un

x4

Telefónica movilforum_ Las Soluciones digitales en la Empresa Española 23

Se ha producido un salto cualitativomuy importante en la medición delretorno de las inversiones en solucio-nes digitales. En 2013 sólo un 5% de lasempresas tenían una metodología es-pecífica para este aspecto, o al menosestaban en proceso de implantarla,frente al 55% en 2015. Concretamenteun 29% de las compañías ya han im-

plantado herramientas para la medicióndel retorno.

El nivel de satisfacción con estos re-sultados sigue siendo muy alto, de-

clarando un 78% delas empresas re-sultados positi-vos, lo cualrefuerza elciclo de inno-vación e inver-sión. Sólo el 6%

de las empresasperciben resultados

deficientes en algún sentido.

03_Principales resultados agregados_ Rendimiento y beneficio de las soluciones digitales_

Rendimiento y beneficio de las soluciones digitales_

03.4.

en el año 2015 elporcentaje de empresas que medirá el roi

experimentará un

x11... la mejora en la pro-ductividad siguesiendo el rey...

Telefónica movilforum_ Las Soluciones digitales en la Empresa Española24

En cuanto a los beneficios específicospercibidos, la mejora en la producti-vidad sigue siendo el rey, con un 72%de las empresas declarando como prin-cipal ventaja. El efecto de la introduc-ción de soluciones B2C es la principalexplicación para el incremento depeso de los beneficios relacionadoscon la calidad del servicio, la creaciónde nuevos servicios y el posiciona-miento con respecto a la competencia,adquiriendo una importancia leve-mente superior al resto de los efectospositivos.

Es curioso comprobar como los bene-ficios más cuantificables y relacionadosdirectamente con la generación de in-gresos de las empresas, como el incre-mento del número de clientes, son losque obtienen resultados más discre-tos.

03_Principales resultados agregados_ Rendimiento y beneficio de las soluciones digitales_

¿Cuáles son los principales benefi-cios percibidos de la implantación desoluciones digitales en su empresa?

?

¿Tiene su empresa una metodologíaespecífica para medir el ROI de lassoluciones digitales implantadas?

?

...el significativo cre-cimiento que han experimentado losp r e s u p u e s t o s que se asignan a soluciones digitales,duplicando su pesoen los presupuestosglobales de TI del 4%de media registradoen el estudio de 2013,al 8%de 2015...

Telefónica movilforum_ Las Soluciones digitales en la Empresa Española 25

Desde el punto de vista exclusivamentetecnológico, los retos y barreras prin-cipales que se encuentran las empre-sas a la hora de implantar solucionesdigitales han variado sensiblementedesde 2013, principalmente por elmayor grado de introducción de las mis-mas en el mercado y el creciente cono-cimiento específico que las compañíasestán desarrollando.

La interoperabilidad entre platafor-mas se ha aupado a los primerospuestos de las preocupaciones digita-les de los CIOs, siendo importante paraun 15% de ellos en 2013 frente al 31%de 2015, debido principalmente a la

mayor complejidad del ecosistema digi-tal, a la vez que la velocidad de evoluciónse incrementa cada vez más y eso haceque se convierta en otro de los retosclave, con un 29% de las empresas ex-perimentándolo.

Esta mayor hete-rogeneidad dedisposit ivos,sensores, pla-taformas, etc.,hace máscompleja a su

vez la gestión deestos recursos,

siendo una cuestión a vigilar para el

03_Principales resultados agregados_ Retos y barreras_

Retos y barreras_03.5.

el nivel depreocupación

por la interopera-bilidad crece un

106%entre los cios

Telefónica movilforum_ Las Soluciones digitales en la Empresa Española26

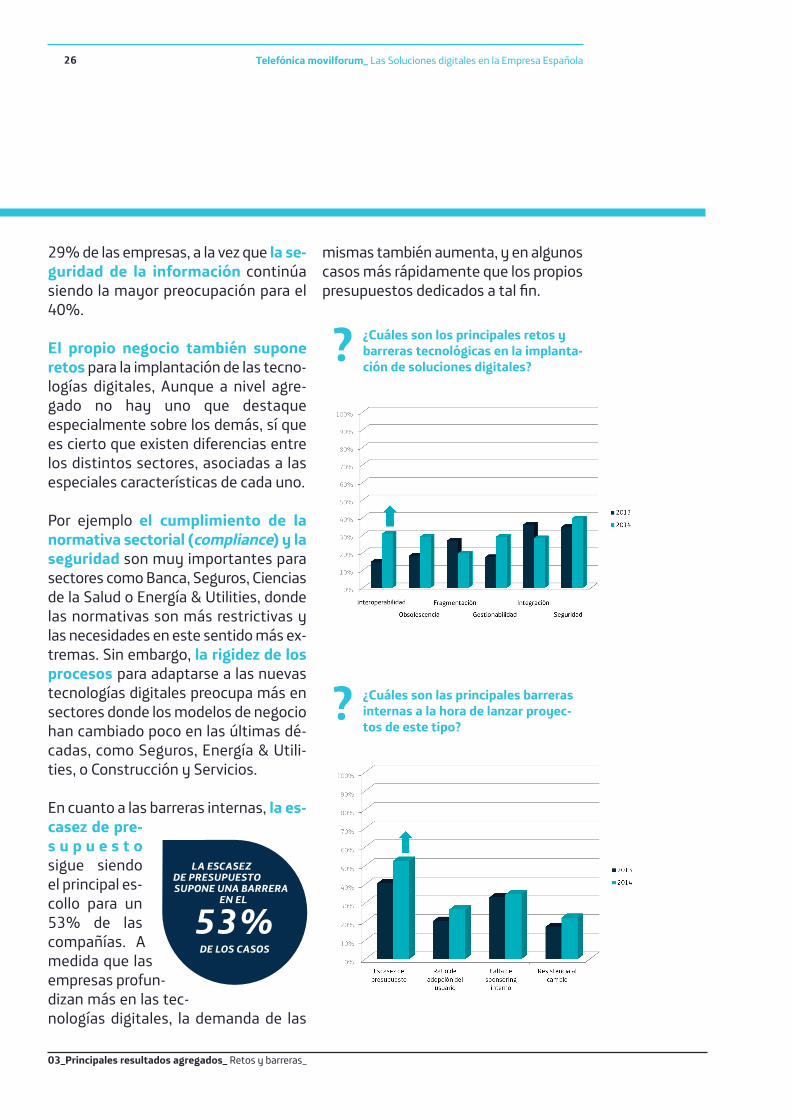

29% de las empresas, a la vez que la se-guridad de la información continúasiendo la mayor preocupación para el40%.

El propio negocio también suponeretos para la implantación de las tecno-logías digitales, Aunque a nivel agre-gado no hay uno que destaqueespecialmente sobre los demás, sí quees cierto que existen diferencias entrelos distintos sectores, asociadas a lasespeciales características de cada uno.

Por ejemplo el cumplimiento de lanormativa sectorial (compliance) y laseguridad son muy importantes parasectores como Banca, Seguros, Cienciasde la Salud o Energía & Utilities, dondelas normativas son más restrictivas ylas necesidades en este sentido más ex-tremas. Sin embargo, la rigidez de losprocesos para adaptarse a las nuevastecnologías digitales preocupa más ensectores donde los modelos de negociohan cambiado poco en las últimas dé-cadas, como Seguros, Energía & Utili-ties, o Construcción y Servicios.

En cuanto a las barreras internas, la es-casez de pre-s u p u e s t osigue siendoel principal es-collo para un53% de lascompañías. Amedida que lasempresas profun-dizan más en las tec-nologías digitales, la demanda de las

mismas también aumenta, y en algunoscasos más rápidamente que los propiospresupuestos dedicados a tal fin.

03_Principales resultados agregados_ Retos y barreras_

la escasez de presupuesto supone una barrera

en el

53%de los casos

¿Cuáles son los principales retos ybarreras tecnológicas en la implanta-ción de soluciones digitales?

?

¿Cuáles son las principales barrerasinternas a la hora de lanzar proyec-tos de este tipo?

?

Análisis porsectores_

movilforum_

Las industrias españolasmás relevantes en el

escenario digital

movilforum_

4.1 Banca

movilforum_

movilforum_

Telefónica movilforum_ Las Soluciones digitales en la Empresa Española 31

El sector bancario es el que muestralos datos más sintomáticos en cuantoa despliegue de dispositivos móviles,siendo el que más ha estabilizado elcrecimiento en porcentaje de smart-phones -un 81% de las empresas hacrecido por debajo del 10%-, y a la vezel que ha experimentado un incre-mento más fuerte del número de ta-bletas, con un 62% creciendo porencima del 50%.

Este dato denota que la banca es unode los sectores punteros en la adop-

ción de nuevas tecnologías móviles,ya que ha alcanzado masa crítica ensmartphones más rápido y lidera al

resto de sectores encubrir el gap de in-troducción delas tabletas anivel corpora-tivo.

También esuno de losmás contun-

dentes a la hora de rechazar la posibi-

04_Análisis por sectores_ Banca_

Banca_04.1.

Análisis por sectores_04.

Principales resultados_04.1.1

un

81%de las ee.ff. declaraque no adoptará

open source

La banca es uno de los sectores que más ha empujado la innovación digitalen los últimos años, liderando en muchos aspectos al resto de sectores y ejer-ciendo una positiva influencia sobre ellos a la hora de abordar procesos de trans-formación digital. Se encuentra en un momento en el que está imprimiendo másvelocidad a este cambio para adaptarse al nuevo paradigma de relación con susclientes y a adoptar nuevos modelos de negocio derivados de este escenario.

Telefónica movilforum_ Las Soluciones digitales en la Empresa Española32

lidad de adoptar alternativas opensource, ya que todos lo han estudiadoy un 81% declara que no lo hará, lo cuales posible que se deba a las incertidum-bres sobre la seguridad en las mismas,una preocupación importante para labanca, ya que es una barrera tecnoló-gica importante para el 60% de las em-presas de banca y un reto específico desu sector para el 86% de ellas.

El cambio de modelo de negocio tradi-cional hacia la banca digital se ve clara-mente reflejado en el hecho de quepara el 100%de las empre-sas de estesector, la tec-nología digi-tal es claveen su estrate-gia. En estecaso el impulsoprincipal viene dadopor la presión de los clien-tes, que no solo demandan más y me-jores servicios a través de los canalesdigitales, sino que hay una generaciónque exige el aprovechamiento de estastecnologías para definir una nueva ma-nera de relacionarse con su banco. Laexposición de la banca a las solucionesB2B y B2C así lo demuestran -con un100% en implantación y expectativasen ambos casos-, destacando clara-mente sobre el resto de sectores eneste sentido, y teniendo un protago-nismo muy importante las apps de ser-vicio para clientes y las relacionadascon los procesos de ventas.

04_Análisis por sectores_ Banca_

la tecnología digital es clave enla estrategia de un

100%de las ee.ff.

Tipos de soluciones digitales especí-ficas adoptadas o a adoptar?

¿Qué tipo genérico de soluciones di-gitales ha implantado su empresa??

¿En qué áreas específicas está poniendoel foco su empresa en cuanto a la im-plantación de soluciones digitales?

?

Telefónica movilforum_ Las Soluciones digitales en la Empresa Española 33

Destaca el hecho de que para el 38% delos bancos -muy por encima del resto desectores-, la criticidad del proceso oárea de negocio es el principal criterioa la hora de priorizar la implantaciónde soluciones digitales, lo que nos dauna clara pista sobre la importancia deestas tecnologías para su estrategia. Sia esto le unimos que un 70% de estasempresas disponen o están en pro-ceso de implantar herramientas es-pecíficas para la medición del retornode las inversiones digitales, nos de-vuelve una clara imagen de la situaciónde madurez de este sector en este sen-tido.

Otro síntoma de la evolución del sectorbancario es que destaca claramente enla utilización de equi-pos internos paradesarrollar solu-ciones digita-les -un 65%de media-, ha-biendo pasadoya por la fasede adquisiciónde conoci-miento general externo que proporcio-nan los partners, y la mayor inclinacióna colaborar indistintamente con prove-edores de nicho o integradores, bus-cando siempre las mejores y másavanzadas soluciones con independen-cia de su origen.

Y reforzamos este escenario de avanceconstatando que es, de largo, el sectordonde más ostensiblemente ha cre-

04_Análisis por sectores_ Banca_

un

65%de ee.ff. ha internali-zado el desarrollode soluciones digitales

¿Cuáles son los principales retos y barrerastecnológicas en la implantación de solucio-nes digitales?

?

Evolución del presupuesto dedicado a solu-ciones digitales con respecto del total delárea de IT

?

¿Disponen de equipos de desarrollo o sue-len contar con proveedores externos??

Telefónica movilforum_ Las Soluciones digitales en la Empresa Española34

cido el peso de las soluciones digitalesdentro del presupuesto de TI.

El hecho de que la interoperabilidadentre plataformas, la rápida evolu-ción tecnológica o la complejidad delecosistema de partners sean los retosmás destacados para la banca, ademásde la seguridad y cumplimiento de lasnormativas sectoriales (compliance),nos da una idea del grado de sofistica-ción y avance de este sector en las tec-nologías digitales.

En cuanto a las barreras internas, elhecho de gozar de uno de los mayorescrecimientos en el presupuesto para so-luciones digitales hace que la escasezdel mismo sea menos importante comobarrera interna que en la media delresto de sectores -un 38% de los ban-cos lo considera frente al 56% de mediadel resto de las empresas-. De hecho,

cuestiones más organizacionales comola falta de esponsorización interna,que es importante para un 56% de lascompañías del sector, se revela comoel principal handicap para la mayoríade bancos.

04_Análisis por sectores_ Banca_

¿Cuáles son los retos desde el puntode vista del propio negocio y de susector en concreto?

?

...Liderando lainnovación digi-tal, es el sectoren el que máscrece la inver-sión en estastecnologías y elque mejoresresultados estáobteniendo...

¿Cuáles son las principales barrerasinternas a la hora de lanzar proyec-tos de este tipo?

?

Telefónica movilforum_ Las Soluciones digitales en la Empresa Española 35

Las aplicaciones de banca móvil se hanconvertido en una solución imprescin-dible en cualquier banco a día de hoy.El masivo despliegue que ha experimen-tado esta herramienta básica en el ser-vicio al cliente ha pasado por variasfases de desarrollo, e incluso hoysigue evolucionando para adaptarse a laexigente demanda de los clientes y lascrecientes posibilidades que la tecnolo-gía digital ofrece. Así, desde las primerasversiones de web adaptadas al accesodesde dispositivos móviles, a las appsnativas de mayor rendimiento y expe-riencia de usuario más completa, estassoluciones han evolucionado para llegara los conceptos híbridos que utilizanlo mejor de la moderna tecnología webbasada en estándares HTML5 y de lasfuncionalidades nativas más avanza-das para configurar soluciones funcio-nales, convenientes y flexibles degestionar y evolucionar.

Las funcionalidades básicas para con-sultar movimientos e información delas cuentas han ido sumando poco apoco la posibilidad de realizar transac-ciones sencillas e incluso de dar visibili-dad a otros productos financieros, como

tarjetas, depósitos o préstamos. Pero laintención de los bancos es que vayanmás allá y se conviertan en el centrode la relación digital con el clientemóvil. A pesar de que de momento losbancos están pilotando nuevos servi-cios desarrollando apps independien-tes, la tendencia es que una vez seconsoliden estas nuevas experien-cias tanto desde el punto de vista tec-nológico como de interacción con elcliente, vayan sumando a la bancamóvil sus funcionalidades para configu-rar el punto principal de relación conéste.

Los bancos y los emisores de tarjetashan sido tradicionalmente los domina-dores del mercado de medios depago electrónicos. Hoy en día conti-núan siendo los principales gestores deesta actividad, y en los últimos añoshan ido adaptando sus productos y ser-vicios en este ámbito a las posibilidadesque la tecnología digital ofrece.

La introducción del protocolo de comu-nicaciones NFC supuso un punto deinflexión en los pagos móviles, impul-

04_Análisis por sectores_ Banca_

Soluciones digitales en el sector_04.1.2

Banca móvil

Medios depago

sando la aparición de los mobile walletsen estos dispositivos. Su adopción noha tenido la velocidad esperada en unprincipio, en parte por el proceso deajuste que ha tenido lugar entre bancos,operadores de telecomunicaciones,emisores de tarjetas y los propios fabri-cantes de dispositivos y plataformas demovilidad, para configurar un ecosis-tema sólido y eficaz. Pero lo cierto esque ha servido de canalizador paracomenzar a fomentar la experienciade pago desde el móvil, movimientoque en 2014 ha empezado a tomar ve-locidad de adopción, y que se configuracomo uno de los principales medios depago que se van a imponer en los próxi-mos años.

El avance de la tecnología posibilitaahora nuevas opciones que hacen in-cidencia en la conveniencia para elusuario final, responsable último de laadopción de estas soluciones. Así, lanueva tecnología BLE, Bluetooh LowEnergy en beacons, introduce una posi-bilidad de realizar los pagos alternativa(y complementaria a la vez) al NFC,mientras que nuevos protocolos

como HCE (Host Card Emulation) bus-can una experiencia de compra más se-gura al eliminar la necesidad dedisponer de un elemento seguro en eldispositivo o la SIM del usuario, ya quela validación de los datos de pago delcliente se realiza en la nube y genera unsoporte de pago temporal que se eli-mina una vez gestionada la transacción.

Desde el punto de vista del negocio,ahora los jugadores tradicionales se en-frentan a un nuevo tipo de competi-dor no bancario y con ADNpuramente digital, como PayPal, o laspropias Apple y Google, que prometensuponer una disrupción en la estructurade esta industria, ofreciendo al clientenuevas opciones basadas en la sencillezy la conveniencia. La banca ya estáempezando a adaptarse a este nuevoescenario competitivo e impulsandoiniciativas alrededor de este nuevo mo-delo de negocio.

La labor comercial directa de los bancosha estado ligada tradicionalmente a laoficina bancaria, donde se concentra elgrueso de la fuerza de ventas de estesector. Los cambios en las pautas deconsumo de los clientes y la necesi-dad de adaptarse a un nuevo escenariocompetitivo han hecho que esta fuerza

Telefónica movilforum_ Las Soluciones digitales en la Empresa Española36

04_Análisis por sectores_ Banca_

APPS DE SOPORTE A LA

VENTA

Telefónica movilforum_ Las Soluciones digitales en la Empresa Española 37

de ventas se movilice paulatinamentepara acercarse al cliente y desarrollar unenfoque más proactivo. Así, los bancosestán dotando a esta fuerza comer-cial con las herramientas adecuadaspara llevar a cabo esta labor en movili-dad, proporcionando no sólo capacida-des CRM en los smartphones, sinotambién soluciones que permitenconfigurar ofertas específicas paralos clientes allá donde las necesiten,incorporando funcionalidades de análi-sis de riesgos financieros y simuladoresde productos para ser capaces de mos-trar al cliente las posibilidades de subanco a la hora de cubrir todas sus ne-cesidades financieras.

En este sentido, las tabletas se estánconvirtiendo en el soporte preferidopara desplegar este tipo de soluciones,por su mejor experiencia de usuario encuanto a la interactividad y capacidadde visualización de información, siendounos dispositivos más adecuadospara impulsar la productividad eneste sentido.

En línea con las soluciones de soporte ala venta, los bancos buscan cerrar elcírculo de la eficiencia y la producti-vidad digitalizando asimismo el pro-ceso de contratación, hasta ahorasoportado principalmente por procesos

administrativos distribuidos basados endocumentación en papel. El simplehecho de poder trasladar esos proce-sos al entorno digital reducedrásticamente los tiempos adminis-trativos, y por lo tanto los costes ope-rativos, además de impactardirectamente en la productividad.Pero también supone movilizar toda laexperiencia completa de la relación conel cliente al lugar y momento de la tomade decisión, eliminando esperas querompen el flujo de esta interacción yque suponen un riesgo en cuanto al cie-rre efectivo de operaciones.

Evidentemente la implementación deestas soluciones supone un reto ma-yúsculo desde el punto de vista de laseguridad de la información, así comodel manejo y verificación de la iden-tidad digital del cliente. Las estrate-gias más sólidas en este sentido son lasque arropan la captura y validaciónelectrónica de la firma del cliente conservicios de evidencia digital, queaseguran un trámite de información ycontratación transparente y trazable entoda su extensión, y por supuesto losservicios de un tercero de confianza queasegura la custodia y verificabilidad detodo el proceso.

04_Análisis por sectores_ Banca_

Firma digitalbiométrica

Telefónica movilforum_ Las Soluciones digitales en la Empresa Española38

04_Análisis por sectores_ Banca_

Tendencias actuales y de futuro_04.1.3

municación específica con el banco, esnecesario que sean capaces de proveera cada cliente con el mix de canalesadecuado a su perfil, es decir, a sus pre-ferencias, sus capacidades y su con-texto. Potenciar el móvil, la web, lasoficinas o incluso el cajero automáticopara cada tipo de perfil de cliente en elmomento preciso, permitiendo quepueda iniciar un trámite o una transac-ción en uno de ellos, continuarlo en otroy finalizarlo en uno distinto, de manerasólida, transparente y consistente en in-formación y servicio, es el principal retoal que los bancos deben dar respuesta.

Resulta en cierta forma paradójico queen un negocio que transiciona de un mo-delo de interacción física hacia otro digi-tal más desasistido, el marketing deproximidad, que está pensado precisa-mente pare cerrar la brecha entre esosdos mundos, sea una de las tenden-cias más importantes a día de hoy enbanca. Pero lo cierto es que lo es. Losbancos más avanzados en innovación yaestán pilotando diferentes experiencias

omnicanalidad

La irrupción de los canales digitales enel negocio bancario, además de supo-ner un elemento disruptivo en la rela-ción con el cliente, vino a sumarse a losdos ya existentes, las oficinas físicas yel teléfono. Con este escenario, la weby el móvil han ido ganando terreno,especialmente en determinados seg-mentos de clientes, haciendo máscompleja la gestión de los medios deinteracción y comunicación con losusuarios. Las diferentes estrategiasaplicadas a cada uno de estos cana-les han ido poco a poco conver-giendo, configurando en los mejorescasos una experiencia multicanal más omenos consistente.

Las transformación hacia una estrate-gia omnicanal pasa por diseñar una ex-periencia de cliente unificada, queéste pueda moverse a través de todoslos canales de una manera fluida ymanteniendo el mismo nivel de ac-ceso a la información, posibilidad deinteracción y calidad de servicio. Perotambién, y atendiendo a esa clara seg-mentación de clientes en cuanto a suspreferencias para utilizar una vía de co-

Marketing de proximidad

Una de las puntas de lanza de los ban-cos en el mundo digital es el móvil. Lageneralización del uso de smartphonesestá suponiendo una oportunidad dellegar al cliente de una manera dife-rente, conveniente y cercana. Pero másallá de esta ventaja, existen unos de-terminados segmentos de clientes,

normalmente los más jóvenes, paralos que este medio de interacción es nosólo el primario, sino el único en mu-chos casos. No se plantean pisar unaoficina bancaria nunca, porque noentra dentro de sus esquemas de con-sumo, pero sí necesitan y valoran losservicios que un banco les ofrece.

En respuesta a estas necesidades, losbancos comienzan a trabajar en solu-ciones que permitan realizar transac-ciones que hasta ahora exigían un

Imagen_ http://w

ww.mobilepaym

entstoday.com/new

s/mobile-account-opening-grows -in

-us/

Telefónica movilforum_ Las Soluciones digitales en la Empresa Española 39

alrededor de este concepto, utilizandola sensorización de espacios físicos,como por ejemplo las oficinas banca-rias, para interactuar digitalmentecon el cliente en ese entorno. A travésde la conectividad WiFi o de redes debeacons, no sólo se miden los flujos ycomportamientos de los usuarios en lasoficinas bancarias o incluso cerca de uncajero automático, o se identifica aclientes específicos al entrar en una ofi-cina para personalizar el servicio a pres-tarle, sino que se les puede impactarcon mensajes e información relevantesen función de su contexto preciso.

No solo en sus propias instalaciones esdonde los bancos están probando estasexperiencias, sino que las redes de co-mercio adscritas a sus servicios demedios de pago son otra fuente y po-sibilidad de interactuar con sus clientes.A través de estas redes de conectividaddesplegadas en los comercios, el bancopuede enviar a sus clientes ofertasrelevantes para influenciar la conver-sión en una compra y transacción elec-trónica correspondiente, posicionandosu medio de pago como prioritariopara realizarla por delante de la compe-tencia. Esto se suma al efecto de fideli-zación que se puede generar en elcliente a través de otros servicios comocupones o programas de puntos.

04_Análisis por sectores_ Banca_

Mobile accountopening

proceso presencial y más formalizado,como abrir una cuenta: a través de laapp móvil del banco, una vez descar-gada, el cliente toma una imagen de suidentificación (el DNI, por ejemplo), lacual permite introducir todos sus datosen el sistema y validar la identidad delcliente, mientras que la captura de lafirma en el propio dispositivos completael proceso. Obviamente con esta solu-ción, la dicotomía conveniencia versusseguridad cobra más protagonismo,pero aporta una serie de beneficiosmuy claros: reducción del coste ope-rativo de adquisición de clientes; am-pliación de la ventana de serviciopara apertura de cuentas, 24 horas aldía, 365 días al año; y fuerte atracciónde los segmentos de clientes más jó-venes, incluso los no bancarizados, quese caracterizan por ser mobile-first.

El movimiento de los clientes hacia elcentro de la estrategia de los bancos,especialmente en lo que a enfoque di-gital se refiere, hace también que elconcepto de conveniencia, o la necesi-dad de proveer al cliente con los servi-cios que realmente necesita en elmomento adecuado, ha llevado a quehoy en día, las finanzas se haya con-vertido en algo personal. Esto suponeque los clientes quieran tener un con-trol de sus finanzas natural, sencillo

Telefónica movilforum_ Las Soluciones digitales en la Empresa Española40

04_Análisis por sectores_ Banca_

y con una visión integrada. Y es aquí,para cubrir esta demanda, donde apare-cen los agregadores financieros, ser-vicios digitales que agrupan en unsolo entorno todas las cuentas, pro-ductos e información financiera delcliente, independientemente del bancoque se lo provea.

Estas soluciones se apoyan en la autori-zación del cliente a consultar y recabartoda esa información de sus bancos, yfacilitan una visión única de las finanzasdel clientes, además de la capacidad demanejarlas de una forma sencilla, inclu-yendo análisis agregados relacionadoscon la capacidad de ahorro del cliente, lapresentación de objetivos personales yel seguimiento de los mismos, etc. Esdecir, han centrado su atractivo com-petitivo en la simplicidad, la conve-niencia, y una experiencia de usuariosuperior que atrae un tipo de cliente di-gital exigente. Si bien es un área dondeson los competidores independienteslos que están copando este nicho, ahoralos propios bancos desean evitar estemovimiento de desintermediación paraser ellos mismos los que proporcio-nen este tipo de servicios a sus clien-tes.

La seguridad, y más concretamente laidentificación digital es una de los prin-

Agregadores financieros

Seguridad biométrica

metros de identificación definitivos. Lacapacidad de determinados disposi-tivos móviles, tanto iOS como Android,de capturar la huella dactilar para iden-tificar al usuario, está ya siendo utili-zada por determinados bancos a lahora de hacer login en sus apps móvi-les, sustituyendo nombre de usuario ycontraseña. Así, de momento estáatendiendo sólo a la conveniencia defacilitar el acceso, pero se está postu-lando como la siguiente frontera digitalpara este sector. Solucionar problemasrelacionados con la suplantación deidentidad será una de las claves paraello.

cipales caballos de batalla de las entida-des financieras a día de hoy, y lo seguirásiendo en un futuro mientras sigan apa-reciendo ciber-amenazas.

El salto que la tecnología está dando enla identificación humana va implemen-tándose poco a poco en los servicios di-gitales más cotidianos. Obviamente labiometría atesora la capacidad deidentificar de manera unívoca a unapersona. La huella dactilar, el iris, elcontorno facial o incluso la voz son ca-racterísticas únicas de cada uno de nos-otros, y que ahora se están trasladandoal mundo digital para servir como pará-

Telefónica movilforum_ Las Soluciones digitales en la Empresa Española

este tipo de nuevos servicios, en la agre-gación, la conveniencia y en una expe-riencia de usuario evolucionada,aparecen nuevos jugadores no ban-carios que están cambiando el esce-nario competitivo del sector,obligando a los bancos a adaptarse paraser capaces de mantener su base declientes y proteger su rentabilidad, tra-tando de evitar el efecto desintermedia-dor que estos competidores traenconsigo.

La capacidad de aportar un valornuevo y diferencial al clientemás alláde los servicios financieros tradicionalesse impone como uno de los factoresclave a la hora de abordar estratégica-mente este escenario que se está con-

04_Análisis por sectores_ Banca_

Impacto en el negocio_04.1.4

La principal transformación que latecnología digital está causando en elsector bancario es el cambio en losmodelos de negocio más allá inclusode la omnicanalidad. Está estableciendono solo una nueva forma de relacio-narse con el cliente, atendiendo a nue-vos segmentos de nativos digitales yusuarios con altos niveles de adopciónde estas soluciones para interactuarcon su banco, sino también la apariciónde nuevos servicios que estos canalesposibilitan. En definitiva, vamos haciauna banca digital con nuevas reglasde juego, más ágiles y dinámicas, y queexigen nuevos enfoques.

En este sentido, y apalancándose en

41

figurando. La creación de nuevos pro-ductos y servicios no necesariamentefinancieros, como los adscritos al co-mercio, tanto tradicional como electró-nico, el turismo o el ocio, será muyimportante para atender los nuevosmodelos de fidelización de los clientes,cada vez más comprometidos con susfinanzas pero menos leales a sus prove-edores.

De este modo, el establecimiento denuevos modelos de alianzas con so-cios no bancarios, como redes de co-mercio, operadores detelecomunicaciones o redes sociales,

será necesario para construir el tipo deecosistema que permita a los bancosseguir avanzando en la era digital conel posicionamiento adecuado.

Asimismo, la tecnología digital posibili-tará una clara optimización de los pro-cesos de negocio y el modelo deoperaciones, permitiendo el trasladode procesos de bajo valor a los cana-les más eficientes en costes, como elmóvil, y potenciando la actividad de au-toservicio de los clientes a través deestos medios digitales.

Telefónica movilforum_ Las Soluciones digitales en la Empresa Española42

04_Análisis por sectores_ Banca_

4.2 Seguros

movilforum_

movilforum_

Telefónica movilforum_ Las Soluciones digitales en la Empresa Española

El crecimiento del porcentaje desmartphones en el sector aseguradorestá en línea con los resultados globalesdel estudio, observando una ralentiza-ción de este crecimiento en el hecho

de que el 64% de las aseguradoras hanvisto crecer el porcentaje de smartpho-nes en la empresa por debajo del 10%.

Sin embargo en cuanto a la introducciónde las tabletas se observa un fuertecrecimiento de su número, con un

49% de lasempresas delsector experi-mentando uncrecimientode este ratiopor encima del50%, guiado

principalmentepor los desplie-

gues realizados en las

04_Análisis por sectores_ Seguros_

Seguros_04.2.

Después de varios años de reducción de márgenes y presión sobre los resultados,las compañías aseguradoras están apostando por un nuevo ciclo de creci-miento en el año 2015. Sin embargo, este objetivo sólo se puede lograr mediantela captación de nuevos segmentos de clientes o tomar la cuota de mercado de loscompetidores. Estos ambiciosos planes requerirán estrategias digitales sofistica-das. Para afrontar este reto, las aseguradoras seguirán el ejemplo de líderesque se están asociando y experimentando con nuevas tecnologías para mejorarlas ventas y servicios. De hecho, estas empresas están demostrando que las tec-nologías digitales son mucho más que un canal, que sustenta una transforma-ción del negocio que proporciona nuevo valor para el cliente y una mayoragilidad operativa.

Principales resultados_04.2.1

¿En qué porcentaje ha crecido el número dedispositivos en su empresa durante 2014??

el

49%de las aseguradorasha duplicado el nú-mero de tabletas

en 2014

45

Telefónica movilforum_ Las Soluciones digitales en la Empresa Española

fuerzas de ventas, que absorben estosdispositivos en un 48% de las compa-ñías, y otras fuerzas de campo, en un43% de los casos, principalmente peri-tos y servicios de asistencia.

En cuanto a la posibilidad de adoptar al-ternativas open source, es uno de lossectores más contundentes a la horade rechazar este tipo de alternativas,posiblemente, del mismo modo queocurre en banca, por su preocupaciónsobre la seguridad y el cumplimientode la normativa sectorial (com-pliance), que es importante para un79% de las compañías.

Se aprecia una evolución relevante encuanto a la penetración de las tecnolo-gías digitales en el sector, siendo para el64% de las empresas del mismo unfactor importante en su estrategia,mientras que para el 22% está en ca-mino de serlo, por encima de la mediadel resto de sectores.

En este sentido, más de la mitad de lasaseguradoras consideran que estánen un nivel de avance similar al restode sus competidores, por lo que unido ala creciente importancia de las tecnolo-gías digitales en el sector, éstas se con-forman como un factor clave a la horade crear ventajas competitivas decisi-vas.

Además de la Dirección, Marketing yVentas son las áreas donde las empre-sas del sector asegurador están po-niendo el foco en cuanto a soluciones

04_Análisis por sectores_ Seguros_

¿Es la tecnología digital un elemento im-portante de la estrategia de su compañía?

¿Qué tipo genérico de soluciones di-gitales prevee implantar su empresa?

¿En qué áreas está poniendo el focosu empresa en cuanto a la implanta-ción de soluciones digitales?

?

?

?

46

Telefónica movilforum_ Las Soluciones digitales en la Empresa Española 47

ciones los que más van a crecer en elsector, con un 78% y un 89% de las em-presas respectivamente poniendo focoa corto y medio plazo en ellos.

De hecho, la moviliza-ción de fuerzasde ventas es elárea que másva a crecer enel sector ase-gurador, pa-sando de un43% de lasempresas consoluciones deeste tipo, a un 89% que pretende tener-las a lo largo de 2015, mientras que lasapps para clientes, tanto de marketingy ventas como de servicio, mantendránsu posición de relevancia.

En cuanto a soluciones M2M, par-tiendo de una posición de baja penetra-ción -un 11% de las compañías consoluciones ya implantadas-, experi-mentarán un crecimiento significa-tivo hasta el 43 % de las aseguradorascon planes de implementarlas durante2015.

En línea con la media del estudio, elanálisis coste-beneficio sigue siendoel principal criterio de priorizaciónpara la implantación de soluciones digi-tales en el sector asegurador, obser-vando asimismo una clara evolución encuanto a la medición del retorno de lainversión, con más de la mitad de lascompañías, concretamente un 53%,

04_Análisis por sectores_ Seguros_

¿Cuáles son en general los rendimientosque están obteniendo de la implantaciónde soluciones digitales?

Tipos de soluciones digitales específicasadoptadas o a adoptar?

?

un

43%de las aseguradorasplanea implantarsoluciones m2m en

2015

digitales, con el 64% y el 78% de lasempresas incidiendo en estas áreas,respectivamente, tanto desde elpunto de vista interno B2E (herra-mientas de soporte a la venta) comoexterno B2C (hacia los clientes), yaque son estos tipos genéricos de solu-

Telefónica movilforum_ Las Soluciones digitales en la Empresa Española48

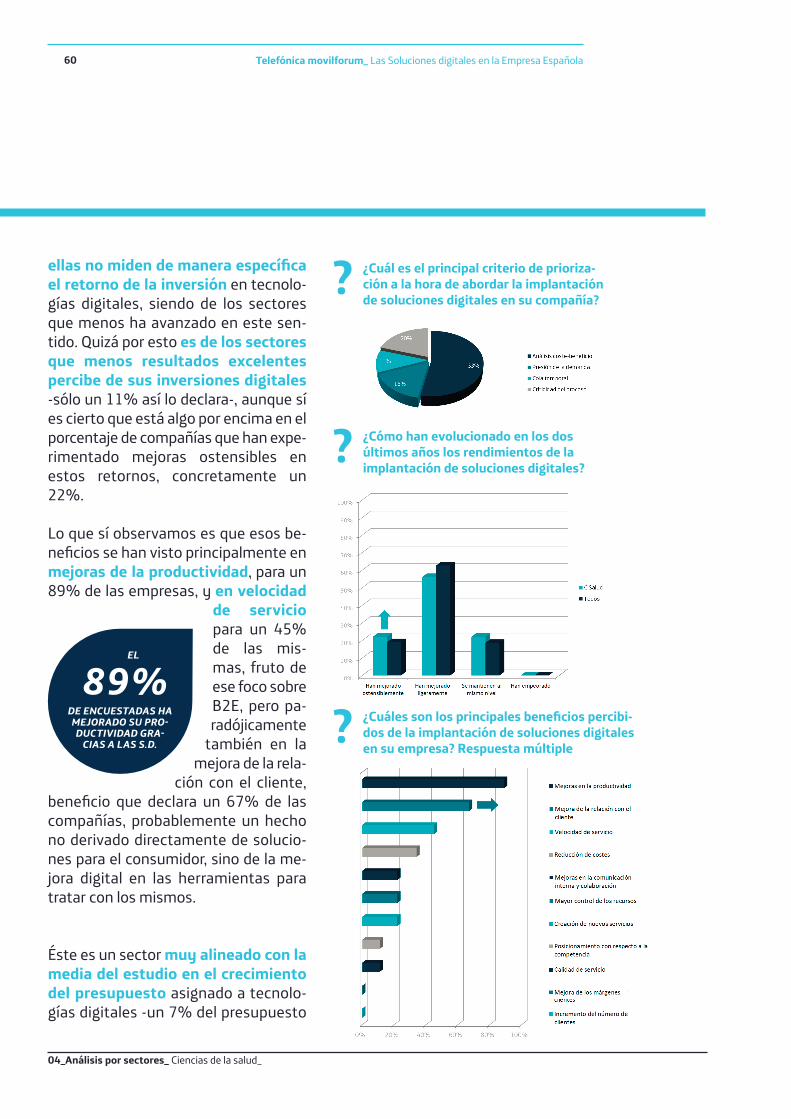

utilizando metodologías específicaspara este fin o al menos en proceso deimplementarlas.

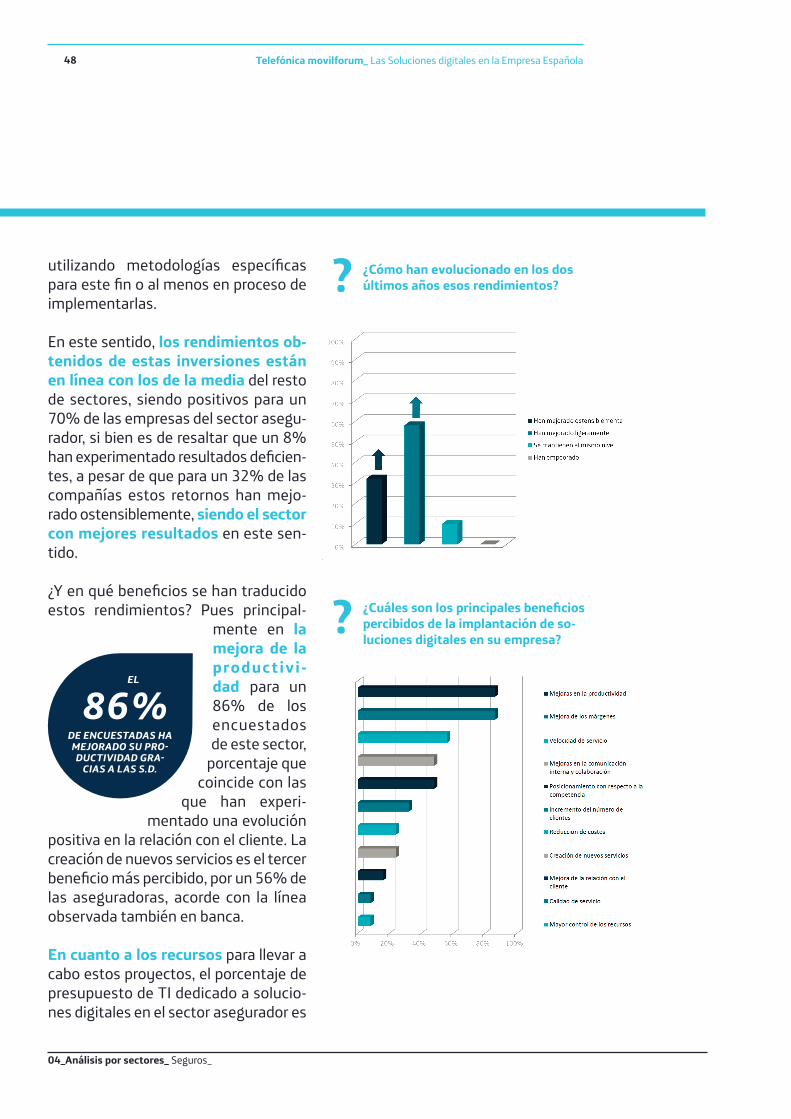

En este sentido, los rendimientos ob-tenidos de estas inversiones estánen línea con los de la media del restode sectores, siendo positivos para un70% de las empresas del sector asegu-rador, si bien es de resaltar que un 8%han experimentado resultados deficien-tes, a pesar de que para un 32% de lascompañías estos retornos han mejo-rado ostensiblemente, siendo el sectorcon mejores resultados en este sen-tido.

¿Y en qué beneficios se han traducidoestos rendimientos? Pues principal-

mente en lamejora de laproductivi-dad para un86% de losencuestadosde este sector,porcentaje que

coincide con lasque han experi-

mentado una evoluciónpositiva en la relación con el cliente. Lacreación de nuevos servicios es el tercerbeneficio más percibido, por un 56% delas aseguradoras, acorde con la líneaobservada también en banca.

En cuanto a los recursos para llevar acabo estos proyectos, el porcentaje depresupuesto de TI dedicado a solucio-nes digitales en el sector asegurador es

04_Análisis por sectores_ Seguros_

el

86%DE ENCUESTADAS HAMEJORADO SU PRO-DUCTIVIDAD GRA-CIAS A LAS S.D.

¿Cómo han evolucionado en los dosúltimos años esos rendimientos? ?

¿Cuáles son los principales beneficiospercibidos de la implantación de so-luciones digitales en su empresa?

?

Telefónica movilforum_ Las Soluciones digitales en la Empresa Española 49

04_Análisis por sectores_ Seguros_

ligeramente inferior a la media -un 5%frente al 8%-, pero la tendencia es quese acelere su crecimiento, habiendocrecido de manera relevante para un23% de las compañías en 2014, porcen-taje que llegará a un significativo 42%en 2015, superando las expectativas delresto de sectores, excepto banca.

Estos recursos se destinarán de ma-nera equilibrada tanto a equipos dedesarrollo internos -con un 43% demedia- como externos -un 57%-, conuna especial atención en este últimoámbito a las compañías de nicho espe-cialistas en soluciones digitales a lasque un significativo 37% de las asegu-radoras recurre de manera preferente.

En cuanto a los retos digitales a los quese enfrentan las aseguradoras, el altoritmo de evolución y la rapidez de ob-solescencia son las principales barre-ras tecnológicas para un 64% de lascompañías, mientras que la rigidez delos procesos y los estándares de se-guridad de un sector altamente regu-lado son importantes handicaps para el64% y 79% respectivamente. Y por su-puesto, como hemos podido inferir, lafalta de presupuesto es el principalobstáculo interno para el 73%.

Evolución del presupuesto dedicado a solu-ciones digitales con respecto del total delárea de IT

?

¿Disponen de equipos de desarrollo o sue-len contar con proveedores externos??

¿Cuáles son los retos desde el punto devista del propio negocio y de su sector enconcreto?

?

...la transformacióninyecta agilidad opera-tiva y proporcionanuevo valor para elcliente...

Telefónica movilforum_ Las Soluciones digitales en la Empresa Española50

04_Análisis por sectores_ Seguros_

la información y los servicios que en-trega la app, como por ejemplo la asis-tencia inteligente, que facilita lasolicitud de servicio o socorro utilizandoestos parámetros, para evitar que elusuario tenga que dar un excesivo nú-mero de datos en un probable momentode estrés.

Parte de esa evolución se centra tam-bién en la creciente importancia quecomienza a adquirir la experiencia deuso, clave en la adopción por parte delusuario, y que juega un papel más im-portante si cabe que en los entornosweb. La evolución natural de las appsde servicios es que acaben convirtién-dose en el hub principal a través delcual el cliente se relacionará con suaseguradora, y agruparán la mayoría deservicios disponibles, incluyendo la asis-tencia, fidelización y contratación. Deesta manera obtendrán mucho mejo-res rendimientos a la hora de generarmayor engagement con el cliente, incre-mentando su percepción de compro-miso y cercanía.

Apps de servicio alcliente

La piedra de toque para las asegurado-ras en cuanto a trasladar la relación consus clientes al entorno digital estánsiendo las apps de servicio, donde elusuario tiene a golpe de clic en su dis-positivo móvil la información de su re-lación con su compañía de seguros. Losservicios a los que se tiene acceso vandesde lo más básico -datos persona-les, productos contratados, informaciónde contacto y oficinas, etc.- hasta pa-quetes funcionales más evoluciona-dos que incluyen diferentes tipos detransacciones, notificación de partes, osolicitudes de servicio. De hecho ya seestán viendo experiencias que las con-vierten asimismo en plataformas paralanzar acciones específicas de marke-ting, tanto publicidad como promocio-nes.

Han supuesto la traslación en una pri-mera fase de los servicios de porta-les web al entorno móvil, pero cadavez van aprovechando más las caracte-rísticas y posibilidades específicas deeste canal. El geoposicionamiento yotros parámetros contextuales em-piezan a ser utilizados para personalizar

Soluciones digitales en el sector_04.2.2

Telefónica movilforum_ Las Soluciones digitales en la Empresa Española 51

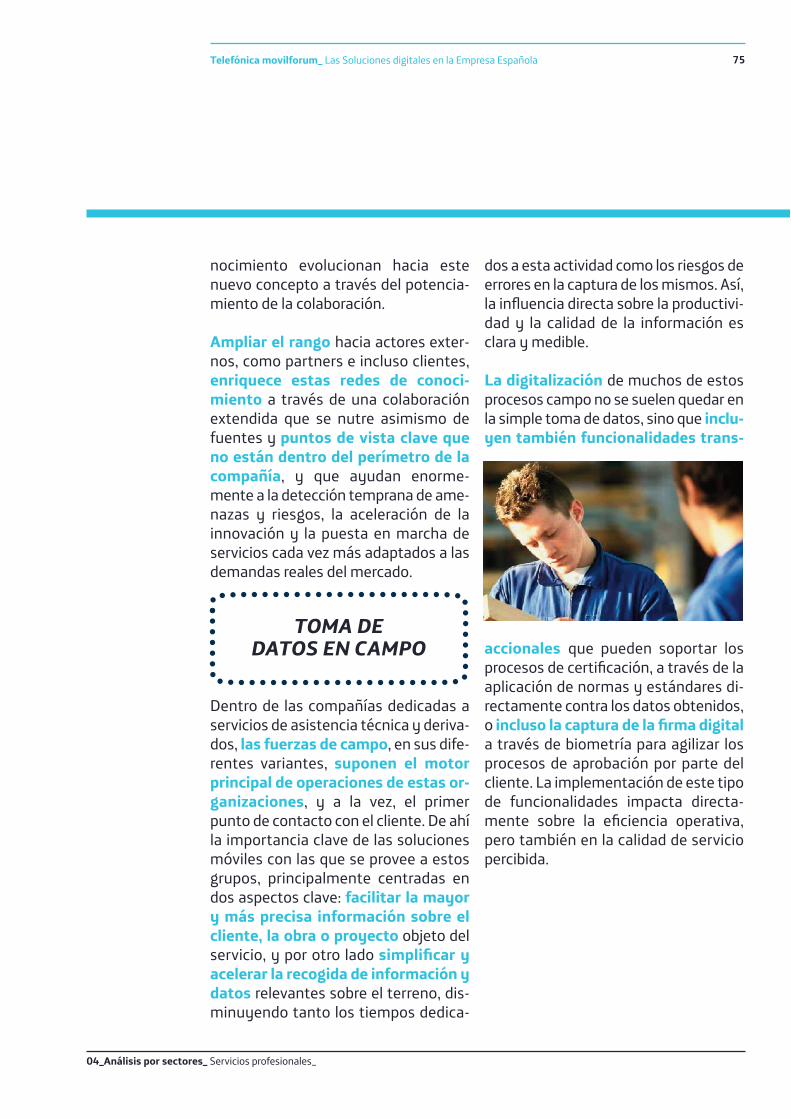

Uno de los momentos críticos dentrode la relación de la aseguradora con susclientes se produce durante y despuésde un siniestro. Es entonces cuando sepone en marcha toda la maquinaria deservicio de la compañía, para dar cum-plimiento de la manera más eficaz a loscompromisos adquiridos. En estos pro-cesos participan de manera activa y conmucho protagonismo diferentes

tipos de trabajadores móviles, quehan visto en la introducción de solucio-nes digitales una herramienta clavepara mejorar su productividad, asícomo la velocidad y calidad del servi-cio. Desde la recogida de un vehículoaveriado, hasta su peritación, las herra-mientas móviles de las que disponenestos profesionales de las aseguradoraspermiten un intercambio de informa-ción ágil y transparente, donde lascompañías se benefician por el accesoy procesamiento de la misma práctica-

mente en tiempo real, reduciendo cos-tes administrativos, errores huma-nos en la manipulación dedocumentación, y lo que es más impor-tante, la capacidad de transmitir alcliente la información sobre el estadodel siniestro y servicios derivados enmucho menor tiempo y de una ma-nera más conveniente.

La venta de los diferentes productos yservicios de seguros cada vez pasa másde ser una simple elección basada enun catálogo más o menos extenso, auna conversación con el cliente en elque la escucha activa y el asesora-miento especializado son elementosclave a la hora de identificar una nece-sidad y diseñar la oferta adecuada quela cubra. El canal directo de las asegu-radoras está comenzando a apoyarsecada vez más en las tecnologías digi-tales para soportar este proceso tansensible, siendo capaces de proporcio-nar las propuestas de valor óptimasen el lugar y momento de dicha con-versación, evitando las interrupcionesde la interacción que producen los pro-cesos basados en el papel.

Además de las funciones relacionadascon el software de gestión de las rela-ciones con los clientes, las solucionesmás avanzadas empiezan a incorporar

04_Análisis por sectores_ Seguros_

© M

ichael Coghla

nd - Cre

ative C

om

-m

ons - h

ttp:/

/bit.ly

/1JM

73Vx

Movilizaciónde operaciones de

campo

soporte a laventa y

contratación

Telefónica movilforum_ Las Soluciones digitales en la Empresa Española52

04_Análisis por sectores_ Seguros_

tes. Como suele ocurrir en la dinámicaeconómica, la misma tecnología res-ponsable de la disrupción de una in-dustria suele encerrar también lassoluciones para adaptarse a las nuevasreglas de juego.

Las compañías aseguradoras, conscien-tes de este nuevo escenario, están po-niendo las bases necesarias paraincrementar la lealtad de sus clientesa través de plataformas digitales de fi-delización que aportan la capilaridad,eficiencia de uso y enfoque hacia elusuario ddigital. La capacidad de acer-camiento al cliente de una manera másconveniente y adaptada a sus necesi-dades y contexto es quizá el ingre-diente estrella de esta receta, dondela correcta aplicación de una estrategiaomnicanal contribuye decisivamente asus posibilidades de éxito.

Además, estas plataformas no solo fa-vorecen la generación de un compro-miso más sólido del cliente con la marca,sino que han creado nuevos tipos dealianzas con jugadores de otros sec-tores, como el retail o los servicios per-sonales, para el lanzamiento depropuestas conjuntas de ofertas y pro-mociones asociadas a los programas defidelización de las aseguradoras.

la capacidad de calcular informaciónactuarial que permite la construcciónde un perfil financiero del cliente entiempo real, y sirve de base para unasesoramiento preciso sobre los pro-ductos y servicios más adecuados paraese cliente. Así, se reducen los tiem-pos de decisión del cliente y se incre-mentan los ratios de conversión, loque unido a las capacidades de firmabiométrica digital y evidencia electró-nica, es capaz de cerrar el procesocompleto con éxito en el mismo mo-mento de interacción.

La evolución de un cliente cada vezmás informado y con mejor acceso acualquier oferta y proveedor, y la re-ducción de barreras para cambiar decompañía aseguradora, están siendolos dos principales factores que hanhecho de la fidelización de clientes unode los grandes retos estratégicos delsector asegurador. En gran medida,estos cambios han sido provocados porla la generalización de soluciones digi-tales y su uso para crear modelos de ne-gocio más eficientes desde el punto devista del coste de adquisición de clien-

Plataformasde fidelización

Telefónica movilforum_ Las Soluciones digitales en la Empresa Española 53

Aunque suene paradójico, teniendo encuenta el giro hacia una estrategia en laque el usuario esté en el centro, hacerque tu cliente trabaje para ti es una delas formas más eficaces, y a la vez máscomplejas, de optimizar la estructura decostes de operaciones. Los portales deautoservicio suponen principalmenteun aligeramiento de la carga de losservicios de atención al cliente, perotambién un acercamiento excelenteal tipo de usuario digital actual, quebusca sencillez en la relación con suaseguradora y a la vez independenciapara acceder a información y serviciosrelevantes sin tener que depender delos operadores de un call center.

Los asistentes virtuales, los conteni-

dos de ayuda orientados a prevenirhábitos y comportamientos deriesgo, o simplemente los foros abier-tos donde unos usuarios compartensus experiencias como referencia paraotros, son tipos de soluciones que se in-tegrarán de manera unificada en estosportales, y que verán incrementar suuso por parte de los clientes de maneraexponencial en los próximos años. Encualquier caso, y como no todos losclientes estarán preparados para utilizarestas herramientas, o simplemente pre-fieran otro tipo de atención más perso-nalizada, será clave para el éxito deestas iniciativas disponer del mixadecuado de canales y niveles de ser-vicio que se pueda adaptar a las expec-tativas y necesidades reales del clienteen diferentes momentos.

La vida conectada, tanto de dispositi-vos como de personas, va a ejerceruna influencia enorme en los modelosde negocio de las aseguradoras. El des-pliegue de sensores tanto en instalacio-nes -domótica integral-, máquinas yvehículos -telemática inteligente-, e

04_Análisis por sectores_ Seguros_

Tendencias actuales y de futuro_04.2.3

Portales deautoservicio

INTERNET DELAS COSAS

incluso personas -wearables-, va a ge-nerar una ingente cantidad de informa-ción relevante acerca de la actividad realde los diferentes objetos de asegura-miento, proporcionando a las compa-ñías de este sector una información dealto valor a la hora de evaluar riesgosy fijar precios adaptados la realidad decada cliente.

Modelos como Pay-as-you-drive o in-cluso Pay-as -you-live pasarán a ser mo-neda de cambio habitual a la hora decalcular primas, pero también de alertarsobre conductas de riesgo que ponganen peligro al usuario y amenacen con laaparición de siniestros. La capacidad delas aseguradoras para implementar so-luciones que hagan posible un análi-sis relevante y entendible de estosdatos, e incluso que lo puedan hacer entiempo real, será la clave para poneren valor el despliegue de estas redesde sensores y llevar a cabo este cambiode modelo con éxito.

Las soluciones de análisis avanzadode datos, tanto de fuentes estructura-das como no estructuradas, puedenayudar a las aseguradoras a mejorarsu eficacia en una gran variedad deformas, tales como la evaluación de lasreclamaciones fraudulentas o la flexibi-lidad para satisfacer las cambiantes ne-cesidades y crecientes expectativas del

cliente. Los cuadros de mando diná-micos, que recopilan las métricas desdevarias ubicaciones en plataformas de vi-sualización de datos, proporcionarán alos profesionales de seguros perspecti-vas más integrales sobre el rendi-miento del negocio, capacidad deprever cambios de tendencias, y lo quees más importante, identificar de ma-nera más clara el comportamiento delcliente.

Telefónica movilforum_ Las Soluciones digitales en la Empresa Española54

04_Análisis por sectores_ Seguros_

BIG DATA

Telefónica movilforum_ Las Soluciones digitales en la Empresa Española

cionales de las aseguradoras, sí necesi-tan sus productos, y sus expectativases que sepan entregárselos de la ma-nera a la que están acostumbrados

04_Análisis por sectores_ Seguros_

Impacto en el negocio_04.2.4

La tecnología digital requerirá de lasaseguradoras que sean ágiles, piensende manera conectada, y estén prepara-das para evaluar y utilizar datos denuevas maneras. Más importante aún,la falta de adaptación podría traer nue-vos riesgos para su negocio, desde lapérdida de datos a la insatisfacción delos clientes en cuanto a la forma deprestarles servicio. Necesitarán ajus-tar las estructuras productivas y deservicio tradicionales a los modelos deexplotación digitales, con un trasvasede recursos de los primeros a los segun-dos, y siendo capaces de redirigir lasactividades de menor valor a los ca-nales más eficientes.

El conocimiento exhaustivo del cliente,sus hábitos y comportamientos, su per-fil de riesgo real, e incluso sus expecta-tivas de servicio, que van a proporcionarlas tecnologías digitales, va a permitirla construcción y entrega de pro-puestas de valor completamente per-sonalizadas que posibilitarán elincremento de las posibilidades de éxitocomercial.

Por otro lado, este acercamiento alcliente que facilitan las tecnologías di-gitales permitirá la captura de unnuevo tipo de cliente, los nativos di-gitales, que si bien son reacios a losmodelos de servicio e interacción tradi-

55

4.3 Cienciasde la Salud

movilforum_

Telefónica movilforum_ Las Soluciones digitales en la Empresa Española 57

Las empresas del sector de Ciencias dela Salud están claramente alineadascon la media del resto de sectores encuanto a evolución del porcentaje desmartphones, confirmando su paula-tina ralentización, del mismo modoque lo está en la introducción de ta-bletas. En este último caso, además delos perfiles de dirección, su uso se con-centra en el personal de ventas paraun 27% de las empresas del sector,mientras que todavía hay resistenciaspara llevarlos a las áreas de operacionesde campo.

En cuanto a los sistemas operativosmóviles, estesector es cla-ramente elque másapuesta poriOS como op-ción de fu-turo, con un100% de las

04_Análisis por sectores_ Ciencias de la salud_

Ciencias de la salud_04.3.

Principales resultados_04.3.1