Estudios de impacto de la nueva Circular del Banco de ... 5/Impacto nueva CBE sobre... · Estudios...

24

Estudios de impacto de la nueva Circular del Banco de España sobre recursos propios La regulación bancaria se justifica por la existencia de fallos de mercado. En concreto, la información asimétrica entre depositantes y gestores de la entidad y entre éstos y los inversores en los mercados de crédito hace que los bancos, incluso los solventes, puedan ser vulnerables a retiradas masivas de depósitos que pueden llevar a la entidad a la quiebra en un periodo relativamente muy corto. La quiebra de un banco se traduce en una pérdida de capital informacional, con la consiguiente disminución de la inversión, la producción y el empleo a nivel agregado y, además, puede originar una quiebra en cadena de un conjunto significativo de bancos, agravando los problemas de falta de inversión, que, incluso, puede llegar a colapsar completamente el sistema de pagos de un país, y con ello el funcionamiento normal de cualquier economía moderna. Lo anterior justifica el esquema de regulación prudencial al que se halla sometido cualquier sistema bancario: requisitos de profesionalidad para la entrada en el negocio, provisiones para insolvencias y recursos propios mínimos, exigencias de control de los riesgos, transparencia informativa, y exigencias en caso de incumplimiento de los mínimos establecidos 1 , junto con un sistema de garantía de depósitos para proteger a los depositantes. Aunque la información asimétrica en el mercado de depósitos y de préstamos junto con las externalidades negativas de las quiebras bancarias justifican la regulación bancaria, ésta debe ser eficiente, intentando minimizar el coste para los regulados y para el resto de la sociedad, contribuyendo a aumentar la eficiencia y la estabilidad del sistema financiero. Por ello, toda nueva regulación debería ir acompañada de un análisis coste-beneficio donde se pusiera de manifiesto la contribución positiva que la nueva normativa tiene por encima de los costes (de cumplimiento y otros) que origina inevitablemente 2 . Un paso necesario de cualquier análisis coste-beneficio es el estudio del impacto potencial que la nueva normativa pueda tener. Lógicamente, dado que dichos análisis consumen recursos escasos y costosos, hay que encontrar un equilibrio entre la importancia del cambio normativo y la profundidad del estudio de impacto. Basilea II y, en el contexto europeo, la nueva Directiva de Requerimientos de Capital, suponen un cambio muy significativo en las exigencias regulatorias sobre recursos propios. Frente al esquema anterior basado en unas reglas muy sencillas y una escasa vinculación entre el riesgo incurrido por 1 Lo anterior constituye lo que se conoce como Core Principles for Effective Banking Supervision, el compendio de las mejores prácticas en regulación y supervisión bancaria, recogidas por el Comité de Supervisión Bancaria de Basilea. 2 Otros reguladores, como por ejemplo la Financial Services Authority británica, están obligados a realizar este análisis de forma sistemática. 1 de 24

Transcript of Estudios de impacto de la nueva Circular del Banco de ... 5/Impacto nueva CBE sobre... · Estudios...

Estudios de impacto de la nueva Circular del Banco de España sobre recursos propios

La regulación bancaria se justifica por la existencia de fallos de mercado. En concreto, la

información asimétrica entre depositantes y gestores de la entidad y entre éstos y los inversores

en los mercados de crédito hace que los bancos, incluso los solventes, puedan ser vulnerables a

retiradas masivas de depósitos que pueden llevar a la entidad a la quiebra en un periodo

relativamente muy corto. La quiebra de un banco se traduce en una pérdida de capital

informacional, con la consiguiente disminución de la inversión, la producción y el empleo a nivel

agregado y, además, puede originar una quiebra en cadena de un conjunto significativo de

bancos, agravando los problemas de falta de inversión, que, incluso, puede llegar a colapsar

completamente el sistema de pagos de un país, y con ello el funcionamiento normal de cualquier

economía moderna. Lo anterior justifica el esquema de regulación prudencial al que se halla

sometido cualquier sistema bancario: requisitos de profesionalidad para la entrada en el negocio,

provisiones para insolvencias y recursos propios mínimos, exigencias de control de los riesgos,

transparencia informativa, y exigencias en caso de incumplimiento de los mínimos establecidos1,

junto con un sistema de garantía de depósitos para proteger a los depositantes.

Aunque la información asimétrica en el mercado de depósitos y de préstamos junto con las

externalidades negativas de las quiebras bancarias justifican la regulación bancaria, ésta debe ser

eficiente, intentando minimizar el coste para los regulados y para el resto de la sociedad,

contribuyendo a aumentar la eficiencia y la estabilidad del sistema financiero. Por ello, toda nueva

regulación debería ir acompañada de un análisis coste-beneficio donde se pusiera de manifiesto la

contribución positiva que la nueva normativa tiene por encima de los costes (de cumplimiento y

otros) que origina inevitablemente2. Un paso necesario de cualquier análisis coste-beneficio es el

estudio del impacto potencial que la nueva normativa pueda tener. Lógicamente, dado que dichos

análisis consumen recursos escasos y costosos, hay que encontrar un equilibrio entre la

importancia del cambio normativo y la profundidad del estudio de impacto.

Basilea II y, en el contexto europeo, la nueva Directiva de Requerimientos de Capital, suponen un

cambio muy significativo en las exigencias regulatorias sobre recursos propios. Frente al esquema

anterior basado en unas reglas muy sencillas y una escasa vinculación entre el riesgo incurrido por

1 Lo anterior constituye lo que se conoce como Core Principles for Effective Banking Supervision, el compendio de las mejores prácticas en regulación y supervisión bancaria, recogidas por el Comité de Supervisión Bancaria de Basilea.

2 Otros reguladores, como por ejemplo la Financial Services Authority británica, están obligados a realizar este análisis de forma sistemática.

1 de 24

la entidad y los requerimientos mínimos de capital se pasa ahora a un sistema mucho más

complejo, en línea con la creciente complejidad y sofisticación de la operativa bancaria, y donde el

capital regulatorio va a estar mucho más estrechamente vinculado al riesgo de la entidad.

La intensidad y la profundidad de los cambios regulatorios hace necesario, por no decir

obligatorio, que el regulador se interrogue sobre el impacto que dichos cambios pueda tener

sobre la industria bancaria. Además, dicha interrogación debe ser previa a la entrada en vigor de la

nueva normativa, lo cual es un ejercicio no exento de dificultades.

Esta es la primera vez en la que, formalmente, el Banco de España acompaña un cambio

normativo con un estudio de su impacto. Es cierto que con ocasión del cambio del marco

contable (CBE 4/2004) se han llevado a cabo estudios de impacto3 pero siempre a posteriori, una

vez implantado el cambio. Este nuevo enfoque no está exento de dificultades porque no es

posible predecir con exactitud cómo va a variar el comportamiento de los agentes sometidos a la

nueva normativa. En cualquier caso, con las debidas salvedades, sí parece necesario que un

cambio normativo profundo exija un estudio detallado al regulador y que, además, éste sea

transparente con dichos estudios de impacto.

La magnitud del cambio regulatorio no permite realizar un estudio de impacto de todos y cada uno

de los cambios. El Banco de España se ha concentrado en estudiar los elementos que

potencialmente pueden tener mayor impacto o que mayor discusión y preocupación han

suscitado en los foros internacionales. Así, el estudio de impacto se ha centrado en tres

cuestiones que reúnen estos requisitos.

En primer lugar, ¿cuál es el impacto que la nueva normativa de recursos propios puede tener en la

financiación a empresas? Más concretamente, ¿es posible que la financiación a pequeñas y

medianas empresas (PYMES) se vea perjudicada por los nuevos requisitos de capital?

En segundo lugar, dado que los requerimientos de capital van a ser ahora más sensibles al riesgo

y que éste varía con la posición cíclica de la economía, ¿va a existir un problema de excesiva

prociclicidad en los requerimientos de capital? La respuesta a esta pregunta se particulariza en la

cartera de préstamos hipotecarios, una de las más importantes en las entidades españolas y la

principal responsable de la reducción de los requerimientos de capital en los estudios cuantitativos

que llevó a cabo el Comité de Supervisores Bancarios de Basilea en su fase de calibración final del

nuevo marco regulatorio.

3 Véase el trabajo de D. Pérez “Impacto de la Circular contable 4/2004 sobre el balance y la cuenta de pérdidas y ganancias de las entidades de depósito españolas”, Notas de Estabilidad Financiera nº 4.

2 de 24

En tercer lugar, se estudia también el impacto que puede tener la nueva normativa de

titulizaciones, un segmento de negocio que se ha desarrollado de forma exponencial en España.

Con estos estudios de impacto, el Banco de España pretende evaluar la nueva normativa y

detectar posibles dificultades con anticipación, al mismo tiempo que aumenta la transparencia

hacia las entidades supervisadas y el público en general. Se trata de un primer paso en la línea de

introducir el análisis coste-beneficio en la regulación bancaria para poder fundamentar de forma

más sólida las decisiones regulatorias, que solo se justifican en presencia de fallos de mercado,

como ya se ha argumentado.

3 de 24

Impacto de los nuevos requerimientos de recursos propios sobre la financiación a

empresas

Introducción

Durante el proceso de discusión de Basilea II una de las mayores preocupaciones de la industria

bancaria fue el potencial impacto que el nuevo marco de requerimientos de recursos propios

podría tener sobre la financiación a pequeñas y medianas empresas (PYMES). Dado que, en

general, las empresas más pequeñas presentan un mayor riesgo de impago, es decir, su

probabilidad de impago (PD) es mayor que la de las grandes, unos requerimientos de capital

proporcionales al nivel de la PD aumentarían el nivel de capital que los bancos deben destinar a

los préstamos a aquellas en relación a la situación actual, Basilea I, donde el consumo de capital

es el mismo para todos los créditos a empresas, independientemente del tamaño, de la

calificación crediticia o de la PD de la empresa.

La importancia que las PYMES tienen para muchas economías, sobre todo en Europa, y el

elevado peso que representan en las carteras crediticias de los bancos, llevaron a que el Comité

de Supervisión Bancaria de Basilea (BCBS) analizara cuidadosamente esta cuestión. Como

resultado de estos análisis se decidió realizar, dentro de la cartera de créditos a grandes empresas

(corporate portfolio), una distinción en función del tamaño de cada empresa, suponiendo unos

requerimientos de capital menores (dadas una misma PD y LGD) para las PYMES. Por otro lado,

en la cartera minorista (retail portfolio) se mantenía otra curva de requerimientos de capital para el

resto de PYMES (exposición menor de un millón de euros) no incluidas en la cartera de empresas.

En contraste con la elevada preocupación que suscitaba el impacto de Basilea II sobre la

financiación a PYMES, hay que señalar que hubo muy pocos estudios empíricos sobre esta

cuestión. El Banco de España4 sí analizó esta cuestión con cierto detenimiento, utilizando

información histórica sobre la evolución de las PD y la distribución por carteras del crédito a

empresas. A nivel agregado, el impacto de Basilea II se traducía en una ligera disminución de los

requerimientos de capital del crédito a empresas, tanto en el enfoque estándar (SA) como en el de

los modelos internos (IRB).

Una vez cerrado Basilea II y aprobada la nueva Directiva de Requerimientos de Capital, y antes de

la entrada en vigor de la Circular del Banco de España (CBE) que introduce el nuevo marco

4 Véanse los trabajos de J. Saurina y C. Trucharte, “The small and medium-sized enterprises in the Spanish credit system and their treatment according to Basel II”, Journal of Financial Services Research, Vol. 26, no 2, pp.

4 de 24

regulatorio, es un buen momento para intentar evaluar el impacto que dicho cambio regulatorio

pueda tener en la financiación bancaria a empresas. El resto de esta nota se dedica a ello.

Información necesaria para la evaluación de impacto

Carteras

En la nueva normativa, un crédito de un banco a una empresa puede clasificarse en dos carteras,

con requerimientos de capital distintos. Así, como ya se ha mencionado en la sección anterior, las

empresas pueden dividirse, bien en grandes, aquellas cuya facturación anual supera los 50

millones de euros, o bien (el resto de empresas) en PYMES, aquellas que no llegan a dicha cifra de

ventas anuales. Conviene señalar que este criterio de separación ha sido decidido por el BCBS

ante la disparidad de definiciones existentes en la Unión Europea, Japón y Estados Unidos.

Además del tamaño de la empresa, la clasificación depende del importe que el banco le preste en

conjunto a dicha empresa así como de su gestión. De esta manera, si la exposición con una

empresa supera el millón de euros, dicha empresa se clasifica en la cartera de empresas y los

requerimientos de capital se obtienen de la curva establecida, con el descuento para PYMES

especificado en dicha curva. Tal descuento en capital varía con el volumen de facturación de la

empresa el cual oscila entre los 50 millones de euros, donde no existe descuento alguno, y los 5

millones de euros, el mínimo tamaño para el que el descuento es válido (es decir para empresas

que facturan 5 ó menos de 5 millones de euros se aplica el mismo tipo de descuento). Las

operaciones (exposición total con una entidad de crédito) con PYMES (menos de 50 millones de

ventas anuales) que no alcanzan el millón de euros se pueden clasificar en la cartera minorista y,

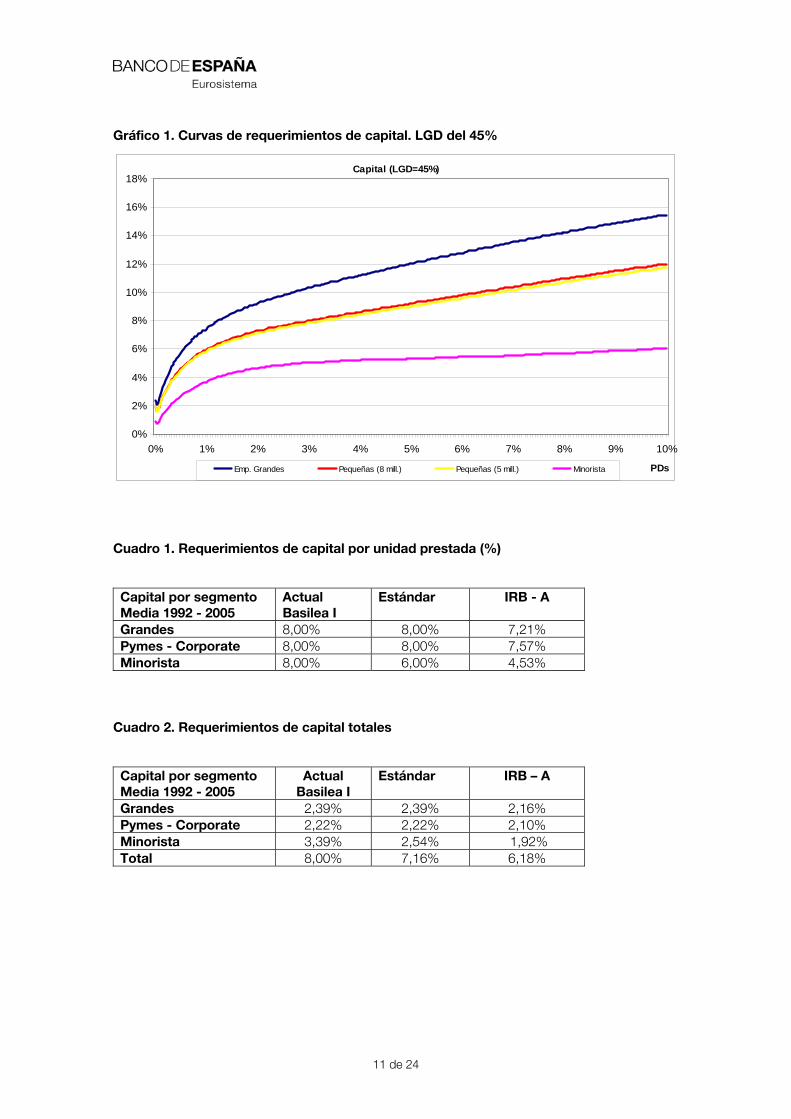

por tanto, están sujetas a la curva de requerimientos de dicho segmento5. El Gráfico 1 resume

dichas curvas de requerimientos. Finalmente, señalar que en el enfoque de los modelos internos

avanzado (IRB-A), el que con muy elevada probabilidad van a utilizar las entidades españolas que

vayan al enfoque IRB, éstas tienen que calcular también la pérdida en caso de impago (LGD),

aunque en la cartera minorista ello es obligatorio, pues no existe la opción del IRB básico para

esta cartera.

En definitiva, para evaluar el impacto de la nueva normativa de recursos propios es necesario

disponer de información sobre la distribución por carteras del crédito a empresas y, para ello, es

necesario conocer la cifra de ventas de cada empresa y el riesgo contraido con cada banco. Una

121-144, 2004; y “Las pequeñas y medianas empresas en el sistema crediticio español y su tratamiento según Basilea II”, Revista Estabilidad Financiera, Nº 3, Banco de España, pp. 107-125, 2002. 5 Para que esta clasificación pueda producirse es necesario también que dichas operaciones se gestionen de forma agregada (pool).

5 de 24

vez clasificada cada empresa en su cartera correspondiente se procede a obtener la probabilidad

de impago (PD) promedia de las empresas incluidas en la cartera y, finalmente, el consumo de

capital, dada dicha PD. Nótese que no disponemos de un modelo de pérdidas que nos permita

imputar una PD a cada empresa, algo que obviamente las entidades si van a tener.

El volumen de ventas anual se obtiene de una base de datos construida a partir de la información

que las empresas deben depositar en el Registro Mercantil. Dicha base de datos proporciona el

nombre de la empresa y sus ventas anuales. Las exposiciones de las entidades de depósito con

las empresas se obtienen de la Central de Información de Riesgos (CIR). La CIR contiene

información individualizada de cada operación de crédito por encima de los 6,000 euros realizada

por cualquier entidad de crédito que opere en España. Mirando la exposición que cada banco

tiene con cada empresa y sabiendo su volumen de facturación, es posible determinar su capital

requerido en función de las posibles clasificaciones señaladas anteriormente.

Sin embargo, como la base de datos que utiliza la información procedente del Registro Mercantil

no incluye a todas las empresas registradas en la CIR, el estudio de las características de las

incluidas permite suponer razonablemente que todas las empresas grandes están en el Registro

Mercantil y que las que faltan son pequeñas. Así, es posible distribuir toda la exposición en la CIR

en las tres carteras. Para maximizar la cobertura de la información y minimizar la probabilidad de

error en la clasificación se utiliza en cada año la información existente en el resto de años sobre la

facturación de las empresas. Así, si un año una empresa no aparece en el Registro Mercantil se

utiliza la información del año más próximo para clasificarla de acuerdo con el volumen de ventas.

Este criterio es muy importante para los dos primeros años de la muestra, 1992 y 1993, en los

que la cobertura del Registro Mercantil es muy baja. Lo anterior permite que este estudio sea más

completo que otros llevados a cabo previamente (nota al pie de página 1), donde no era posible

incluir ambos años6.

Finalmente, la cobertura de la exposición contenida en la CIR supera en cualquiera de los 13 años

estudiados (desde 1992 hasta 2005) los dos tercios, estando en promedio en torno al 85%, con

un máximo del 90% de 2001 a 2003. En términos de número de empresas cubiertas oscila entre

el 48% y el 76% con un promedio cercano en torno al 65%. El resto de exposiciones se atribuyen

a empresas pequeñas y se incluyen, casi siempre, en la careta minorista (menos de 1 millón de

exposición en cada banco). En definitiva, dada la información disponible, la clasificación por

carteras parece razonable y el margen de error en cuanto a clasificación bajo.

6 Nótese que estos dos años son muy importantes en cualquier estudio de impacto dado que se trata de dos años en los que el ciclo económico fue muy desfavorable y, consecuentemente, las PD muy elevadas.

6 de 24

En promedio del período, en torno a un 30% de las exposiciones de los bancos españoles se

concentran en grandes empresas, aquellas que facturan más de 50 millones de euros al año,

aunque éstas representan menos del 1% de las empresas de la CIR. El resto son exposiciones

con PYMES, donde aproximadamente otro 30% está en la cartera de grandes empresas y el

restante 40% en la minorista.

Probabilidades de impago (PD)

La definición de impago que se utiliza en esta nota es la que establece la normativa comunitaria y

la que recogerá la CBE. La PD se calcula para el conjunto de entidades de depósito mediante el

cociente entre las operaciones de crédito impagadas y las operaciones de crédito totales. Nótese

que no se utiliza un modelo de determinación de la probabilidad de impago pero al utilizar el

conjunto de la población de créditos a empresas la medición de la PD no presenta ningún sesgo.

Conviene realizar dos matizaciones importantes. En primer lugar, se excluyen los impagos

técnicos, es decir aquellos impagos cuyo importe no supera el 5% del crédito. Dichos impagos se

suelen superar sin demasiadas dificultades y, en caso contrario, rápidamente aumentan su

importe y ya pasan a estar incluidos en el numerador del cociente. El objetivo fundamental de la

exclusión es evitar ruido innecesario en las series de PD. En segundo lugar, y a diferencia de lo

que ocurría en los trabajos de impacto mencionados en la nota al pie de página número 1, aquí se

ha tenido en cuenta toda la información disponible en la CIR y no solo los impagos a diciembre de

cada año. Es decir, cualquier operación impagada a lo largo del año que previamente no era

impagada pasa a formar parte del numerador de la ratio de cálculo de la PD.

La técnica de expansión de la cobertura de información del Registro Mercantil permite ampliar el

estudio de la PD, incluyendo 1992 y 1993. El período analizado, 1992-2005, incluye un ciclo

completo de la economía española, con una fase recesiva al principio, una fase de recuperación y,

posteriormente, un crecimiento sostenido de la actividad.

En promedio, para el conjunto de entidades de depósito, la PD de las grandes empresas se sitúa

algo por encima del 2%, mientras que para las PYMES está algo por encima del 5%. No existe

apenas diferencia entre la PD de las PYMES que se incluyen en la cartera de grandes empresas y

las que están en la minorista, excepto en algunos años puntuales. Lógicamente, las PD cambian

de manera significativa a lo largo del ciclo, tanto para grandes empresas como para PYMES7.

Estas PD son significativamente superiores a las presentadas en estudios previos. Ello se debe,

7 Esta variación suscita la cuestión de cuán procíclicos van a ser los nuevos requerimientos de capital, cuestión de cierta complejidad y que, por tanto, no puede abordarse en esta nota. No obstante, en otra nota se analiza dicha cuestión en la cartera de préstamos hipotecarios. Además, la normativa contiene mecanismos para, si se considera relevante, tener en cuenta esta cuestión.

7 de 24

fundamentalmente, a la inclusión del período recesivo pero también al método de cálculo de las

PD y a la mayor cobertura de las empresas incluidas en el Registro Mercantil.

En cuanto a la pérdida en caso de impago, LGD, puede utilizarse la que proporciona el regulador

(45% para empresas) o intentar obtener información más ajustada de las entidades españolas.

Dicha información puede obtenerse de los diferentes estudios cuantitativos (Quantitative Impact

Studies o QIS) que el BCBS llevó a cabo con el fin de calibrar adecuadamente los requerimientos

de capital. Aquí se va a utilizar dicha información porque lo más previsible es que la mayor parte

de entidades que accedan al IRB lo hagan a su enfoque avanzado, donde la LGD es calculada por

cada entidad. Además, en el segmento minorista no existe distinción entre enfoque básico y

avanzado; es decir, las entidades que utilicen los modelos internos para el cálculo del capital van a

tener que calcular la LGD de forma individual.

En promedio, la LGD que se obtiene del último QIS se sitúa unos 10 puntos porcentuales por

debajo de la referencia del BCBS, aunque existen algunas diferencias por carteras (algo más baja

en grandes empresas que en PYMES).

Cálculo del capital necesario

Una vez distribuidas las exposiciones crediticias en las tres carteras posibles y obtenida la PD

promedio para cada cartera, no queda más que sustituir dichas PD en las curvas

correspondientes para obtener los requerimientos de capital. Así, el Cuadro 1 muestra los

requerimientos de capital por unidad prestada en la situación actual (Basilea I si se prefiere), en el

enfoque estandarizado de la nueva normativa y en el enfoque IRB con cálculo separado de la LGD

(IRB-A). Dichos requerimientos unitarios se presentan separados para cada una de las tres

carteras.

Se observa en el Cuadro 1 que la normativa actual exige un 8% de capital a la financiación

empresarial, independientemente del tamaño de la empresa o su nivel de riesgo (PD y/o LGD). El

nuevo enfoque estándar exige un 8% solo a las grandes empresas y a las PYMES a las que la

entidad les presta más de 1 millón de euros. Al resto de financiación a empresas, aquella incluida

en la cartera minorista, les exige solo un 6% al haberse reducido las ponderaciones de las

exposiciones desde el 100% de Basilea I al 75%. En el enfoque IRB-A la utilización de la PD

promedio, junto con la LGD promedio, se traduce, al sustituirlo en la curva de empresas, en unos

requisitos de capital por unidad prestada del 7,21%. La PD promedio de las PYMES en la cartera

de empresas se evalúa en la curva de requerimientos de capital para 8 millones de euros de

facturación anual, porque ese es el promedio de ventas de las PYMES españolas. Se observa

8 de 24

que, una vez tenida en cuenta la LGD correspondiente a este segmento de negocio, los nuevos

requerimientos de capital se van a situar, en promedio para el conjunto de entidades de depósito,

en torno al 7,57%. Finalmente, en el segmento minorista la reducción de requerimientos de capital

por unidad prestada es muy significativa, hasta alcanzar un consumo promedio del 4,53%.

Sin todavía introducir el peso relativo de las tres carteras, el Cuadro 1 permite concluir que la

nueva normativa sobre recursos propios no va a tener un impacto negativo sobre la financiación a

empresas en España y, en particular, no la va a tener en la cartera de préstamos a PYMES,

empresas que en España juegan un papel fundamental en el tejido productivo y en la creación de

empleo y riqueza. Si cabe, la financiación de tamaño reducido a PYMES se puede ver incluso

estimulada en términos relativos frente al crédito a grandes empresas que, no obstante, también

ve reducidos sus requerimientos en torno a un 10%.

Finalmente, el Cuadro 2 muestra el resultado final de ponderar el consuno de capital por unidad

prestada por la exposición en cada una de las tres carteras. Se observa que frente al 8% de

consumo actual de capital, el nuevo enfoque estandarizado va a consumir un 7,16% mientras que

el enfoque de los modelos internos avanzado va a suponer, en promedio, un consumo del 6,18%.

Se observa que estos resultados son muy similares a los ya obtenidos en estudios previos para el

enfoque estandarizado (disminuciones de los requerimientos de capital en la financiación a

empresas en torno al 10%) y significativamente superiores en el caso del enfoque IRB. Las

diferencias en este último caso se deben a la utilización de una LGD más ajustada a cada

segmento de negocio. Si utilizáramos una LGD del 45% para el segmento minorista, los

requerimientos de capital totales en el enfoque IRB-A serían del 6,53%. Si la LGD fuera del 45%

en los tres segmentos de negocio, los requerimientos subirían al 7,51%, un resultado muy similar

al obtenido en anteriores trabajos para el enfoque IRB básico.

Por carteras, en la financiación a grandes empresas y a PYMES de más de un millón de euros, el

enfoque de los modelos internos supone un ligero ahorro de capital frente al enfoque

estandarizado o al actual. Dicho ahorro es significativamente mayor en la cartera minorista, tanto

en el enfoque estandarizado como, sobre todo, en el IRB.

En definitiva, la nueva normativa de requerimientos de capital no parece que vaya a tener un

impacto negativo en la financiación bancaria a empresas y, en particular, a PYMES, un asunto que

ha suscitado mucho debate a nivel internacional entre los bancos, los reguladores, algunos

académicos e, incluso, los políticos, pero que, contrariamente a la intensidad de la discusión, se

9 de 24

ha traducido en muy pocos estudios de impacto. La riqueza informativa a disposición del

regulador español, a través de la CIR, permite cuantificar dicho impacto en España8.

Antes de acabar esta nota de impacto, conviene recordar cuáles son las limitaciones que tiene

todo estudio de impacto previo a la entrada en vigor de una norma, además de las

particularidades de este ejercicio.

En primer lugar, se trata de un ejercicio a nivel agregado, para el conjunto de entidades de

depósito, por lo que los resultados pueden ser diferentes a nivel de cada entidad individual. Es

posible que para algunas entidades no exista reducción de capital en el enfoque IRB mientras que

para otras la reducción podría ser mayor que la indicada en el Cuadro 2.

En segundo lugar, hay que tener en cuenta que los resultados que se han presentado aquí son el

promedio de 13 años. En las fases recesivas las PD y los requerimientos de capital aumentan

significativamente mientras que en las fases expansivas, como la que estamos atravesando en la

actualidad, los requerimientos están por debajo de la media obtenida. Si la situación económica

cambia rápidamente los requerimientos de capital también lo harán al ser sensibles al riesgo de

crédito y a diferencia de lo que ocurre con el marco de capital actual (Basilea I) donde el capital es

independiente de la calificación crediticia o de la PD del prestatario. Lógicamente, las entidades, a

la hora de planificar sus estrategias de capital, y los reguladores, a la hora de revisar la adecuación

del capital de las entidades a su perfil de riesgo, deberán tener en cuenta la posibilidad de que los

requerimientos de capital cambien significativamente a lo largo del ciclo. El cambio esperable de

comportamiento de las entidades ante la nueva normativa hace difícil prever con exactitud el

impacto que ésta puede tener.

Finalmente, los datos presentados en esta nota muestran una reducción significativa en los

requerimientos de capital en el enfoque IRB lo que da la razón a los supervisores que se inclinan

por mantener una transición suave desde el viejo al nuevo marco regulatorio. Los suelos

temporales a las disminuciones de capital parecen estar plenamente justificados, dada la

incertidumbre y la magnitud de los cambios que un sistema de requerimiento de capital mucho

más sensible al riesgo va a traer.

8 Recientemente, el Banco de España ha publicado la primera Memoria de la CIR.

10 de 24

Gráfico 1. Curvas de requerimientos de capital. LGD del 45%

Capital (LGD=45%)

0%

2%

4%

6%

8%

10%

12%

14%

16%

18%

0% 1% 2% 3% 4% 5% 6% 7% 8% 9% 10%

PDsEmp. Grandes Pequeñas (8 mill.) Pequeñas (5 mill.) Minorista

Cuadro 1. Requerimientos de capital por unidad prestada (%)

Capital por segmento Media 1992 - 2005

Actual Basilea I

Estándar IRB - A

Grandes 8,00% 8,00% 7,21% Pymes - Corporate 8,00% 8,00% 7,57%

Minorista 8,00% 6,00% 4,53%

Cuadro 2. Requerimientos de capital totales

Capital por segmento Media 1992 - 2005

Actual Basilea I

Estándar IRB – A

Grandes 2,39% 2,39% 2,16% Pymes - Corporate 2,22% 2,22% 2,10% Minorista 3,39% 2,54% 1,92%

Total 8,00% 7,16% 6,18%

11 de 24

Prociclicidad de los nuevos requerimientos de capital. Aplicación a los préstamos con garantía hipotecaria.

Introducción

Entre las cuestiones que más debate ha suscitado la nueva regulación de los recursos propios, en

particular, en los círculos académicos, ha sido el impacto que Basilea II, o en su caso, la nueva

Directiva de Requerimientos de Capital de la Unión Europea, pueda tener sobre la evolución de los

requerimientos de capital a lo largo del ciclo económico.

La cuestión anterior se conoce con el nombre de prociclicidad. De forma muy resumida, Basilea II

vincula más estrechamente los requerimientos de recursos propios al riesgo incurrido por las

entidades. La mayor parte del riesgo en el que incurren las entidades es riesgo de crédito. Dicho

riesgo se manifiesta en mayor medida en las fases recesivas, cuando como consecuencia de la

ralentización económica los flujos de caja de las empresas y la renta disponible de las familias se

resienten y aumentan significativamente las probabilidades de impago (PD) de las obligaciones

crediticias de los clientes bancarios y, finalmente, la morosidad. Por otro lado, en las fases

recesivas, las entidades de crédito tienen más dificultades para reforzar sus recursos propios

porque disminuyen sus beneficios y, por tanto, su capacidad para aumentar sus reservas. Al

mismo tiempo, resulta más difícil realizar ampliaciones de capital o colocar deuda subordinada

debido a la elevada incertidumbre existente. La combinación de un aumento de los requerimientos

de capital (por el aumento del riesgo) y las dificultades para incrementar los recursos propios,

podrían llevar a las entidades a otra respuesta: disminuir el crédito a empresas y familias, lo que

contribuiría a agravar la recesión o a dificultar la recuperación económica.

El BCBS ha tenido en cuenta los argumentos anteriores y el acuerdo final, al igual que la Directiva,

contempla un conjunto de mecanismos que amortiguan considerablemente la potencial

prociclicidad del nuevo acuerdo. Entre ellos cabe mencionar la considerable reducción en las

pendientes de las curvas de requerimientos de capital, el cálculo de la probabilidad de impago

(PD) teniendo en cuenta un horizonte temporal dilatado, la realización de pruebas de resistencia

(stress tests) en el marco del Pilar 1 que contemplen una recesión suave, la consideración de

niveles mínimos para las pérdidas en caso de impago (LGD), los posibles ajustes en el Pilar 2, etc.

Aún admitiendo que el nuevo acuerdo de capital sea procíclico, no es evidente que ello vaya a

tener implicaciones significativas en la economía real vía una reducción del crédito. La evolución

del crédito puede depender de factores de demanda no relacionados con la posición financiera de

los bancos o puede responder a elementos de oferta no relacionados directamente con el nivel de

12 de 24

capital por encima del mínimo regulatorio que mantienen las entidades. Por otro lado, la evidencia

empírica a nivel internacional no es concluyente.

En esta nota se analiza la cuestión de la prociclicidad para el caso español en dos dimensiones.

En primer lugar se revisa la relación que existe entre el exceso de capital mantenido por las

entidades y su impacto en la evolución del crédito. En segundo lugar, se analiza la potencial

evolución de los requerimientos de recursos propios a lo largo del ciclo en la cartera de créditos

hipotecarios, aquella donde los estudios cuantitativos de impacto (Quantitative Impact Studies,

QIS 5, por ejemplo) han puesto de manifiesto que se producirá la mayor disminución de capital.

Impacto del exceso de capital en el crédito9

Mediante un análisis de datos de panel se puede estudiar la relación entre la tasa de variación

anual del crédito otorgado por cada entidad y el exceso de capital que mantiene sobre el mínimo

regulatorio, controlando por un conjunto de variables que previsiblemente afectan también a dicha

evolución del crédito. Entre estas variables de control se incluye el crecimiento del PIB, como una

variable que aproxima la evolución de la demanda de crédito; la rentabilidad (ROE de la entidad) y

el perfil de riesgo (ratio de morosidad de la entidad), como variables que aproximan la política de

oferta de crédito de la entidad y, finalmente, el tamaño de la entidad (el logaritmo del activo total).

Utilizando una muestra de bancos nacionales y cajas de ahorros, que representan

aproximadamente el 90% de los activos totales de las entidades de depósito españolas, y en un

periodo que abarca desde 1986 hasta 2004, lo que supone incluir más de un ciclo completo de la

economía española, se observa que el exceso de capital regulatorio sobre el mínimo exigido no

parece afectar significativamente a la evolución del crédito bancario. En cambio, otros factores de

oferta como la rentabilidad y el perfil de riesgo sí son significativos: a mayor rentabilidad de la

entidad mayores son los incentivos a expandir el crédito el año siguiente mientras que cuanto

mayor la morosidad, o el riesgo de crédito ex post, menor el crecimiento futuro de la financiación

otorgada por la entidad bancaria a empresas y familias. En cuanto a la demanda, se obtiene el

signo esperado: a mayor crecimiento del PIB mayor demanda de crédito. La mayor o menor

expansión crediticia de cada entidad no parece estar relacionada con su tamaño (Cuadro 1)10.

9 Un primer análisis de esta cuestión se efectuó en el Recuadro III.1 del Informe de Estabilidad Financiera de mayo de 2006.

10 Los resultados cualitativos anteriores se mantienen si en vez de medir la morosidad sobre el conjunto de créditos se hace sobre el total de activos. Se mantienen también si además del crecimiento del PIB contemporáneo se incluye un desfase de un año.

13 de 24

La segunda columna del Cuadro 1 analiza si el impacto del exceso de capital sobre el crédito

puede depender de la posición cíclica de la economía. Es decir, si en las fases recesivas, por

ejemplo, el volumen de capital por encima del mínimo regulatorio limita en mayor medida la

evolución del crédito. De nuevo, no se observa ninguna relación significativa entre el exceso de

capital y la evolución del crédito. El resto de variables mantienen su signo y significatividad.

Con las debidas cautelas que se derivan de este ejercicio econométrico y suponiendo que el

comportamiento de las entidades españolas en el último ciclo económico es extrapolable al futuro,

con un entorno regulatorio donde el capital exigido a los bancos será más sensible al riesgo

incurrido, en principio, una potencialmente mayor prociclicidad de los requerimientos de capital no

tiene porqué afectar negativamente a la financiación bancaria recibida por las empresas y las

familias españolas y, por tanto, a la actividad real, en particular, en un mercado bancario abierto a

la competencia internacional.

En cualquier caso, la nueva normativa de recursos propios contempla mecanismos para atenuar

dicha prociclicidad. Además, un cierto grado de prociclicidad es inevitable y probablemente

adecuado si se quiere que el capital de los bancos esté más estrechamente relacionado con el

riesgo en el que incurren11.

Prociclicidad en la cartera de préstamos hipotecarios12

A pesar de los resultados anteriores, puede resultar de interés analizar en detalle una cartera

concreta para ver cómo los requerimientos de capital pueden evolucionar a lo largo del ciclo. El

análisis se centra en la cartera de préstamos hipotecarios, por ser una de las más importantes

para las entidades españolas y porque los estudios de impacto previos al cierre de Basilea II han

puesto de manifiesto su significativa contribución a la disminución de los requerimientos de capital.

El objetivo del estudio es desarrollar en primer lugar un modelo de determinantes de la

probabilidad de impago (PD) de un crédito hipotecario para, a continuación, utilizar dicho modelo

para evaluar la PD y, por tanto, los requerimientos de capital asociados a cada préstamo. La

agregación de los requerimientos de capital a lo largo de toda la cartera permite obtener el

consumo de capital a cada fecha. El análisis se realiza para el período 1991-2004, que contempla

un ciclo completo de la economía española.

11 De hecho, la mayor prociclicidad viene siempre generada por la existencia de entidades mal gestionadas, con niveles de capital y provisiones inadecuados dado el perfil de riesgo de la entidad, que tendrán que reaccionar de forma abrupta ante la ocurrencia de acontecimientos adversos.

14 de 24

Utilizando la información disponible en la central de Información de Riesgos (CIR) sobre el historial

de impagos del acreditado y su perfil de riesgo, controlando por la región de procedencia, el tipo

de operación y los cambios regulatorios e incluyendo una variable que recoge la evolución del

ciclo económico (tasa de variación del PIB en términos reales) es posible construir un modelo logit

de la probabilidad de impago de cada acreditado. Los resultados de dicho modelo ponen de

manifiesto la significatividad de la variable que capta el ciclo económico.

Los resultados anteriores permiten desarrollar diferentes sistemas de cálculo de la PD, con unos

resultados muy diferentes en términos de la evolución de los requerimientos de capital a lo largo

del ciclo. En primer lugar, se puede calcular el capital mediante lo que se conoce como el método

point in time (PIT), que consiste en que los bancos obtienen la PD a un año vista y, sustituyendo

en las curvas de requerimientos, obtienen el capital regulatorio. Alternativamente, se puede utilizar

el enfoque through the cycle (TTC), donde se calcula la PD situándose la entidad en el peor de los

escenarios macroeconómicos posibles (una recesión). Una posición intermedia consiste en

calcular las PD utilizando una media a largo plazo de las PD y, finalmente, una cuarta opción es

utilizar PD corregidas de ciclo que, básicamente, consiste en utilizar el promedio del ciclo

económico para predecir la PD.

El Gráfico 1 muestra que los resultados son muy diferentes dependiendo del procedimiento

utilizado. Así, los requerimientos de capital utilizando el PIT pueden llegar a oscilar entre el 4,5% en

el punto peor de la fase recesiva y reducirse hasta el 1,5% en la fase expansiva. Los

requerimientos TTC y la media a largo plazo de las PD dan una menor variabilidad a lo largo del

ciclo (entre el 3% y el 4,5%) pero se traducen en unos niveles de requerimientos muy elevados,

incluso en las fases expansivas donde las PD son muy bajas en términos relativos. Finalmente, las

PD corregidas de ciclo proporcionan unos resultados donde existe sensibilidad al riesgo de los

requerimientos de capital (altos en las fases expansivas y menores en las recesivas) pero con una

fluctuación a lo largo del ciclo muy inferior a la PIT (los requerimientos oscilan entre algo más del

3,5% y algo por debajo del 2,5%)13.

Con las limitaciones propias de un ejercicio como el anterior, se observa que la procicilcidad de los

requerimientos de capital va a depender del método de cálculo utilizado por las entidades. Por

ello, la nueva normativa de capital contiene elementos que podrían permitir contrarrestar una

12 Los resultados que aquí se presentan son un resumen del trabajo de J. Saurina y C. Trucharte titulado “An assessment of Basel II procyclicality in mortgage portfolios”, presentado en FDIC 6th Annual Bank Research Conference. 13 El ejercicio anterior se ha hecho suponiendo una pérdida en caso de impago (LGD) del 25%. Una menor LGD no altera los resultados cualitativos aunque sí existen diferencias en los niveles máximos y mínimos alcanzados.

15 de 24

excesiva fluctuación a lo largo del ciclo del capital regulatorio. Además del método de cálculo de la

PD, los ejercicios de stress test en el Pilar 1, la revisión del perfil de riesgo en el Pilar 2 y la presión

de los inversores a través del Pilar 3 van a limitar adicionalmente estas fluctuaciones.

Es evidente que ante este nuevo marco regulatorio los gestores de las entidades van a ser los

primeros interesados en tener en cuenta la mayor prociclicidad. No obstante, no resulta posible

calibrar su reacción hasta que no se disponga de datos bajo la nueva normativa y haya

transcurrido un cierto tiempo. Esta es una de las limitaciones de cualquier ejercicio de impacto

previo a la entrada en vigor del cambio normativo. Aún así, resulta de utilidad poner de manifiesto

los cambios previsibles.

Finalmente, conviene no olvidar la primera parte de esta nota que relativiza el impacto que sobre el

crédito tiene el exceso de capital regulatorio y su evolución cíclica, incluso en las fases recesivas.

Dicho ejercicio, no obstante, también tiene limitaciones en cuanto a la capacidad de que los

comportamientos pasados se mantengan en el futuro, en particular, teniendo en cuenta que el

marco competitivo en el que operan las entidades no ha permanecido estable.

16 de 24

Cuadro 1. Determinantes de la evolución del crédito.

Variables explicativas Columna 1 Columna 2 Exceso de capital regulatorio sobre mínimo exigido No significativo No significativo Exceso de capital regulatorio sobre mínimo exigido. *Crecimiento del PIB

---------- No significativo

Rentabilidad de recursos propios (ROE) Positivo y significativo

Positivo y significativo

Ratio de morosidad (sobre inversión crediticia) Negativo y significativo

Negativo y significativo

Crecimiento del PIB Positivo y significativo

Positivo y significativo

Logaritmo del activo total No significativo No significativo

Gráfico 1. Requerimientos de capital en función del método de cálculo de las PD.

Capital

0,5%

1,0%

1,5%

2,0%

2,5%

3,0%

3,5%

4,0%

4,5%

5,0%

1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004

PD

PIT TTC Media Largo-plazo Corregida del ciclo

17 de 24

Impacto de la nueva normativa de solvencia en las titulizaciones

Introducción

La titulización, a efectos de solvencia, se define como la operación o mecanismo mediante el cual

se transfiere y se estratifica, en al menos dos posiciones distintas, el riesgo de crédito asociado a

una exposición o conjunto de exposiciones. Es esta estratificación del riesgo de crédito la

característica clave que diferencia una titulización de una simple mitigación del mismo. Otras

características definitorias son que los pagos de la operación dependen del rendimiento de las

exposiciones subyacentes y no de la calidad crediticia de la entidad originadora de la titulización,

así como que la subordinación de los tramos determina la distribución de perdidas durante el

periodo de validez de la operación. Esta última característica supone que el impago de una

exposición subyacente no comporta la interrupción de los pagos de toda la estructura, y que las

pérdidas son absorbidas por el tramo más subordinado sin afectar a los restantes hasta que éste

se extinga totalmente.

En una titulización, la entidad que mantiene originalmente en su balance los activos sobre los que

transfiere el riesgo de crédito se denomina originadora, con independencia de que ésta pueda

mantener o adquirir posteriormente algunas de las exposiciones creadas mediante la titulización.

Se considera inversora aquella entidad que adquiere exposiciones en titulizaciones (bonos,

préstamos, etc.) que no ha originado. Existe una tercera figura, la de entidad promotora o

espónsor, que corresponde a aquella que gestiona un programa de pagarés de titulización (ABCP)

u otro programa que adquiere exposiciones de terceras entidades para titulizar, si bien el principal

negocio de las promotoras es el de otorgar líneas de liquidez a titulizaciones de terceras

entidades.

Una titulización puede realizarse de dos formas. La titulización tradicional es aquella en que la

transferencia de riesgo de crédito se consigue mediante la venta de éstos a un vehículo de

finalidad especial que, en España, son Fondos de Titulización Hipotecaria o de Activos. Por otra

parte, una titulización sintética es la que utiliza un mecanismo de cobertura del riesgo de crédito,

que normalmente se trata de un derivado de crédito (CDS).

Las titulizaciones sintéticas pueden usar varios CDS simples, contratados simultáneamente, que

cubren los distintos tramos de una estructura, mecanismo que, en principio no lleva aparejada la

obtención de financiación del mercado (unfunded). No obstante lo anterior, si el CDS se contrata

con un vehículo, éste puede emitir bonos ligados al crédito (credit linked notes, CLN) que se

venden en el mercado para obtener financiación que, además, sirve de garantía para la estructura

18 de 24

(funded). Finalmente, la entidad puede optar por emitir CLN directamente, sin la necesidad de un

vehículo.

Con anterioridad a la Circular del Banco de España (CBE) 4/2004, otro aspecto que distinguía las

titulizaciones tradicionales de las sintéticas era el hecho de que, en las primeras, los activos se

daban de baja del balance al haber sido vendidos a un tercero, mientras que en el caso de las

transacciones sintéticas éstos seguían en balance. Bajo la nueva normativa contable, sin embargo,

la situación más común es aquella en que los activos titulizados permanecen en el balance de la

entidad también en las titulizaciones tradicionales, puesto que muy pocas entidades cumplen los

estrictos requisitos sobre transferencia de riesgos que se establecen para darlos de baja.

Finalmente, y a efectos de solvencia, en la Directiva se ha definido como “exposición de

titulización” cualquier exposición que se tenga frente a una titulización, y por lo tanto, no se limita a

los bonos de titulización emitidos de acuerdo con la estructuración del riesgo, sino que también

incluye préstamos, créditos, líneas de liquidez, derivados crediticios, permutas de tipo de interés y

de tipo de cambio.

Hasta ahora, el marco regulatorio ha sido benevolente con el tratamiento de las primeras pérdidas,

normalmente retenidas por los originadores y que concentran el mayor riesgo de la cartera

subyacente. Éstas primeras pérdidas reciben una ponderación del 100% (requerimientos de

capital del 8%). Esta ponderación es común a todas las series de bonos de una titulización, con la

excepción de los no subordinados (tramo preferente) que pueden recibir la ponderación más alta

de los activos subyacentes, frecuentemente inferior al 100%. Por consiguiente, el actual

tratamiento discrimina muy poco el riesgo de la estructura, característica clave en las titulizaciones,

y ha permitido reducciones de los requerimientos de recursos propios en las entidades que han

titulizado, sin que sus riesgos se hayan reducido proporcionalmente debido a la retención de las

primeras pérdidas. No obstante, el tratamiento contable de las titulizaciones en España ha sido

más penalizador que en otros países al exigir unas provisiones elevadas: las entidades que

retengan las primeras pérdidas deben provisionar como si no hubieran titulizado la cartera.

En el resto de esta Nota se explica en detalle, dada su complejidad, el tratamiento que van a

recibir las titulizaciones en el nuevo marco regulatorio, tanto en el enfoque estándar como en el

IRB, y se realiza una primera aproximación cualitativa al impacto del cambio normativo.

El tratamiento de las titulizaciones bajo el nuevo marco regulatorio

Basilea I no incluía ningún tratamiento específico para las titulizaciones, lo que ha creado

desigualdades competitivas en las regulaciones a nivel internacional. Adicionalmente, la falta de un

19 de 24

marco sensible al riesgo ha propiciado que existieran diferencias significativas entre el consumo de

capital económico y el regulatorio de las titulizaciones. En España, la CBE 5/1993 establecía una

ponderación del 100% para los tramos subordinados en las titulizaciones, como antes se ha

indicado, y la ponderación más alta de los instrumentos subyacentes objeto de la titulización si se

trata de un tramo no subordinado, lo cual implica un tratamiento que no es sensible al riesgo.

Tampoco existe ningún tratamiento explícito para las titulizaciones sintéticas.

El nuevo marco de solvencia, introducido a través de la nueva Directiva de requerimientos de

capital (2006/48/EC) y la nueva Circular del Banco de España sobre recursos propios, establece

un sistema mucho más sensible al riesgo para las titulizaciones. Las exposiciones en titulizaciones

se tratan de forma diferenciada, debido a que las reglas que se aplican a los instrumentos

subyacentes no son aplicables a estructuras que estratifican el riesgo, aspecto éste que debe

modelarse adecuadamente. Es por ello que los dos enfoques para el marco de la titulización

(estándar e IRB) comprenden unas normas muy particulares y distintas a las del resto de

exposiciones.

Las entidades que apliquen el enfoque estándar de riesgo de crédito para el tipo de exposiciones

titulizadas, tendrán que utilizar el enfoque estándar de titulización. Sólo las entidades que apliquen

el enfoque IRB a la cartera de activos subyacentes en la titulización podrán (y deberán) aplicar el

enfoque IRB de titulización.

En el método estándar las exposiciones asociadas a los tramos de una titulización reciben una

ponderación según su calificación crediticia externa: 20% (AAA y AA), 50% (A), 100% (BBB) y

350% (BB). Para los tramos B o inferior, y para aquellos que no tengan calificación crediticia, la

entidad deberá deducir las exposiciones asociadas de los recursos propios o ponderarlas al

1250% (100% de requerimientos de recursos propios). Como excepción a la regla general, y para

evitar la gran penalización que sufren aquellos tramos que carecen de calificación, se ha diseñado

un método que les asigna una ponderación igual a ponderación media de los activos titulizados

multiplicada por un factor escalar en función del grado de subordinación de la posición. Este

método puede ser utilizado por aquellas entidades que conocen la calidad crediticia de los activos

subyacentes (por tanto las entidades originadoras de la titulización). Finalmente, también para los

originadores existe un límite máximo a los requerimientos de recursos propios de las exposiciones

mantenidas: los requerimientos de recursos propios totales después de titulizar no podrán ser

superiores a los requerimientos de recursos propios de los instrumentos subyacentes antes de ser

titulizados.

20 de 24

En cuanto a las líneas de liquidez, aquellas de mayor calidad y que no están destinadas a absorber

pérdidas (líneas elegibles) reciben un factor de conversión del 20% para las de vencimiento menor

a un año y del 50% para las de más de un año. Posteriormente, se les aplica la ponderación de

las tablas del método estándar o, si carecen de calificación crediticia, la ponderación más alta de

las ponderaciones aplicables a los instrumentos subyacentes en la titulización. Éste tratamiento no

está permitido para las líneas de liquidez no elegibles, las que realmente actúan como mejoras

crediticias en la estructura, que reciben un factor de conversión del 100% y, si carecen de

calificación crediticia, soportan una ponderación de 1250% (con la excepción de las líneas

concedidas a programas de pagarés de titulización).

En el enfoque IRB de titulización se han diseñado varios sistemas que se complementan: el

método basado en calificaciones externas (RBA), el método de la fórmula supervisora (SF) y,

finalmente, con un ámbito de aplicación muy restringido, el método de evaluación interna (IAA). La

jerarquía del método IRB establece que cuando las exposiciones de titulización dispongan de una

calificación crediticia externa debe aplicarse el método RBA. Cuando no se disponga de

calificación crediticia, se aplicará el método SF, y si éste no es aplicable (por no disponer de las

variables necesarias) la posición se ponderará al 1250%. Para el caso de líneas de liquidez

otorgadas a programas de pagarés de titulización, cuando éstas carezcan de calificación, será de

aplicación el método IAA, si se cumplen los estrictos requisitos operativos exigibles.

En cuánto a los distintos métodos, el método RBA asigna unas ponderaciones a partir de la

calificación crediticia que tengan los tramos. Estas ponderaciones, además, varían dependiendo

de la granularidad y el grosor de los tramos de la titulización. Las ponderaciones van desde el 6%

(actual suelo en la Directiva) hasta el 1250% para aquellos tramos con calificación menor a B. Por

otra parte, la fórmula supervisora fue diseñada para ser aplicada a los tramos sin calificación

crediticia. Dicha fórmula proporciona los requerimientos de recursos propios de un determinado

tramo una vez se introducen cinco parámetros básicos: Kirb o requerimientos de recursos propios

de los activos antes de titulizar; L, nivel de subordinación del tramo; T, o grosor del tramo; N,

número efectivo de préstamos y LGD, severidad de la pérdida ponderada de la cartera de activos.

Hay dos aspectos que otorgan al método SF un elevado grado de conservadurismo: existe un

suelo o requerimiento mínimo para cualquier tramo (es decir los requerimientos no pueden

descender hasta cero sino hasta el 6%) y todos los tramos que estén por debajo de Kirb reciben la

ponderación de 1250%. Este tratamiento se aplica a todas las entidades originadoras y a aquellas

inversoras que conozcan el Kirb de la cartera de activos titulizada y que obtengan permiso del

supervisor.

21 de 24

El método IAA es un método que permite a entidades promotoras que “infieran” una calificación

para las líneas de liquidez que otorgan a programas de pagarés de titulización de terceras

entidades, aplicando para ello metodologías usadas por las agencias de calificación. Una vez se

obtiene la calificación interna, el método permite aplicar la tabla de ponderaciones del método

RBA. Como se ha indicado anteriormente, el ámbito de aplicación del IAA es muy restringido y la

entidad debe tener integrada dicha metodología de evaluación dentro de sus sistemas de gestión

interna.

Finalmente, también para el enfoque IRB, existe un límite máximo a los de recursos propios de las

exposiciones mantenidas, que equivale a los requerimientos de recursos propios de los

instrumentos subyacentes antes de ser titulizados

Impacto sobre el mercado de las titulizaciones

El impacto del nuevo marco de solvencia tiene unos aspectos comunes a todos los países y otros

más particulares asociados a las especificidades de cada mercado. De hecho, el ejercicio

cuantitativo QIS 5 (Quantitative Impact Study, llevado a cabo por el Comité de Supervisión

Bancaria de Basilea) ha puesto en evidencia la gran diversidad en el impacto observado de la

nueva normativa, debido a la heterogeneidad de las actuales legislaciones nacionales y las

estrategias adoptadas por las entidades.

A nivel global el nuevo tratamiento más sensible al riesgo implica que las posibilidades de arbitraje

regulatorio se reduzcan notoriamente, lo que llevará a un posible descenso de las transacciones

que se llevaban a cabo puramente por ese motivo (la diferencia entre capital económico y

regulatorio se reduce mucho en el IRB). El impacto de la normativa, sin embargo, dependerá del

tipo de instrumento subyacente titulizado. Los ahorros de recursos propios serán mínimos para las

titulizaciones de activos de calidad (préstamos hipotecarios), mientras que para los activos con

más riesgo (crédito a empresas) los originadores obtendrán un mayor ahorro.

Los tramos de mayor preferencia en las titulizaciones, esto es, los bonos que gozan de las

mejores calificaciones crediticias, verán reducidas sus ponderaciones hasta niveles del 6%-7%,

haciéndolos mucho más atractivos en el mercado. Como consecuencia directa, se prevé que los

bancos medianos y pequeños, se beneficien de reducciones de los requerimientos de recursos

propios debido a que, generalmente, actúan como inversores en este tipo de bonos de titulización

de alta calidad.

Sin embargo, existe un factor que puede suponer un aumento de los requerimientos de capital

bajo la nueva normativa de solvencia: las líneas de liquidez en programas de pagarés (ABCP).

22 de 24

Estas líneas forman parte de un negocio muy activo en algunos países (EEUU, Alemania, Reino

Unido y Francia) que consiste en proporcionar una línea de liquidez a titulizaciones que emiten

papel comercial con el objetivo de garantizar el oportuno pago de los intereses y amortizaciones

del mismo. Esa línea, normalmente, también absorbe otros tipos de riesgo, además de parte del

riesgo de crédito. A pesar de todo el riesgo que absorben, estas líneas están recibiendo en la

actualidad (Basilea I) un tratamiento muy benévolo con un factor de conversión del 0% si el plazo

es inferior al año, por lo que dichas líneas se han venido estructurando a 364 días.

Basilea II va a cerrar este arbitraje regulatorio exigiendo una carga de capital para dichas líneas de

liquidez, más ajustada a su riesgo real. Esto comportará aumentos significativos de los

requerimientos de recursos propios para aquellas entidades activas en el mercado ABCP,

normalmente grandes entidades que aplicarán el IRB, algo que puede suponer un incremento

sustancial de requerimientos en algunos países.

Algunas particularidades del mercado español harán que el impacto previsto de la nueva

normativa sea algo distinto al previamente mencionado. En concreto, el casi inexistente mercado

de ABCP hará que el efecto más negativo de Basilea II no sea relevante en España, en el

momento del cambio. Sin embargo, con respecto a las primeras pérdidas, el impacto de la nueva

regulación puede ser relevante debido a que, como ya se ha mencionado, estos tramos están

recibiendo en la actualidad una ponderación muy benévola del 100% y pasarán al 1250%. Esto

significará un aumento de los requerimientos para aquellas entidades que retengan muchos

tramos subordinados, si bien hay que remarcar que los fondos de insolvencias existentes sobre la

cartera titulizada podrán compensar sustancialmente las posiciones que reciben esta ponderación.

Sin embargo, es importante señalar que las entidades han empezado a adaptarse al cambio

normativo. Recientemente se ha producido un aumento sustancial de titulizaciones con tramos de

bonos de grado especulativo, casi inexistentes antes, que se colocan íntegramente en el mercado.

También se están planteando diversas estructuras que permiten transmitir al mercado tramos de

primera pérdida que, tradicionalmente, se han estado reteniendo en su totalidad, aunque esto

también se debe al cambio en la normativa contable y sus estrictos requisitos para dar de baja los

activos de balance. Por tanto, la mayor adecuación de los futuros requerimientos de solvencia al

riesgo económico de los tramos está proporcionando incentivos a la transferencia de riesgo.

Lo anterior pone de manifiesto que, si bien a corto plazo la nueva normativa va a aumentar los

requerimientos de capital sobre las primeras pérdidas, a medio plazo, y ya se están viendo signos

de ello, las entidades van a mejorar la gestión del riesgo de crédito a través del proceso de

titulizaciones, contribuyendo a la dispersión de este riesgo entre agentes económicos y, por tanto,

aumentando la profundidad del mercado de transferencia de riesgo de crédito. Además, en una

23 de 24

perspectiva dinámica, los bancos van a convertirse en inversores en el mercado, comprando

diferentes tramos de riesgo y diversificando sus carteras. Así pues, en términos netos, y teniendo

en cuenta que muchas entidades son inversoras en posiciones de alta calidad, cabe esperar una

mayor neutralidad en los requerimientos de capital por las posiciones en titulizaciones a medio

plazo, junto con una mejora significativa del mercado de transferencia de riesgo.

Finalmente, y en lo que se refiere al tipo de activo titulizado, no cabe duda que la nueva regulación

dará un impulso importante al mercado español, altamente concentrado en activos de alta calidad

(hipotecarios) y permitirá el desarrollo de ciertos segmentos del mercado aún no explotados en

España, como las titulizaciones sintéticas o de activos más arriesgados. De nuevo, esto

contribuirá a aumentar la profundidad y la eficiencia del mercado de transferencia de riesgo, con el

consiguiente beneficio para los participantes en el mercado (bancos, otras entidades financieras) y

las empresas no financieras subyacentes.

24 de 24