MÉTODOS DE RESOLUCIÓN ALTERNA DE CONFLICTOS. FUERO CIVIL Y COMERCIAL.

factores y métodos Para el avalúo comercial 51

CAPíTULO2Factores y métodos

para el avalúo comercial

Losmanualesdeavalúosgeneralmentecomienzandefiniendoquéesvalorycomoseaplicaalcasodelosinmuebles.Históricamentelosfilósofosanalizaronlasdiferentesteoríasdelvalor.Laeconomíasebasaenelconceptodelvalordelascosas.Dosgrandesteoríasmundiales,lasocialista-comunistaylacapitalista,sefundamentanendosconcepcionesdelvalor.Aniveldeavaluadoreshaydosconcepcionesenelmundo:lateoríaunivalenteylateoríaplurivalentesobreelvalordelosinmuebles.

Noqueremosadentrarnosenestadiscusiónperotampocoladeseamospasarporalto.Porellohemospreferidocolocarlaalfinaldenuestrolibro,enelcapítulo21,“Elvalorypre-ciodelosinmuebles”.Deestamanerasiellectordeseacomenzarporlasbasesteóricasyfilosóficasdelateoríadelvalorydelprecioaplicadaalosinmuebles,lesugerimosiniciarlalecturadeestelibroporelcapítulo21.Nuestraexperiencia,luegodeinnumerablescursosyconferenciasdictadasenColombiayotrospaíses,esqueelavaluadordeseaentrardellenoenelanálisisymétodosaplicablesalavalúocomercial,dejandoparadespuéslasdiscusionesteóricasyprácticas.Consideramosqueesmasproductivodiscutirlasteoríasdelvalorylosconceptoseconómicosyfilosóficosalfinaldeuncursoynoalprincipio.Porellohemosubicadoesteanálisisalfinaldenuestrolibro.

Entrandoenelavalúocomercialdeinmuebles,debemosdistinguirlosfactoresylosmétodos.Losfactoresparadeterminarelvalorcomercialdeuninmueblesontres:lote,construcciónycomercialización.Losmétodosparaencontrardichosfac-toressoncincoylosanalizaremosadelante.

1. FACtores PArA el AvAlúo de inmuebles

1.1. loteElterrenoesel factor inicialparadeterminarelavalúodeuninmueble.Enelcasodeuninmuebleruraleselterrenoenbruto.Enelcasodelinmuebleurbano

avalúos de inmuebles y Garantías52

puedenexistirdosclasesdeavalúos:elterrenobrutosinurbanizaroelterrenoyaurbanizado.

Enelcasodelosterrenosruralessedebenexaminartrescomponentes:

- Laubicaciónrespectoaloscentrosurbanosomercadosdemandantes

- Lacalidadofertilidaddelastierras

- Lainfraestructuraproductiva,construccionesyadecuaciones.

Elprecioquesedeterminaparauninmueblerurallodefineelmercado,laleydeofertaydemanda.Noeselcasotrataraquíelavalúodeinmueblesrurales.Estoesobjetodeotrolibroyotroscursos,peronecesitamoslacomparaciónparamejorcomprenderelloteurbano.Eldemandanteruralsefijaenlamejorubicaciónres-pectoalaciudadprincipalocentrodemandantedesusproductos.Unatierraruralenbrutoesmejorpagadacercadelasgrandesciudadesycercadelasmejoresvías.Ladistanciaalosmercadossemideenkilómetrosyentiempodeaccesoelcualdependedelacalidaddelasvías.Unafincasituadaamediahoradeunaciudadprincipalporcarreterapavimentadavalemasqueaquellaubicadaadoshorasporcarreteramala.Nosenecesitanmuchosejemplosparacomprenderelpunto.

Delamismamaneralosterrenosurbanostienenmejordemandadeacuerdoaladistanciaalcentrodelaciudadoaloscentrosdenegociosyempleo.Yaloveía-mosenelcapítulo1,“Laeconomíaurbanaylasleyesquerigenlaformacióndelospreciosdelsuelo”.Siestadistanciasemideentérminosdetiempoatravésdebuentransporteybuenasvías,elprecioserámasalto.

Peroelterrenoruralnosolamentedependedesuubicación.Ensimismalatie-rrapuedetenermejoropeorcapacidadproductiva,yestodependedelacalidaddetierras,delafertilidadydelascaracterísticasagrologicas.Losagrónomosylosingenierosagrícolastienenmuybienclasificadaslastierras.Sedicequetodatierraesproductiva,tododependedelosnutrientesqueseleañadanydelagua.Losha-bitantesdeIsraelhantrasformadoundesiertoenhermosastierrasproductivas.EnLatinoaméricatenemosmuybuenastierrasyhacemosmuypocopormejorarlosdesiertosolaszonasáridas.Existensuficientesterrenosruralesconbuenafertilidad.Elproductorruralbuscaminimizarloscostosdeadecuación,irrigaciónconaguayabonointensivo.Estohacequeporrazóndecostoalternativo,losterrenosagrícolasfértilesyconbuenaaguatienenmasvalorqueaquellosdemenorcalidad.

factores y métodos Para el avalúo comercial 53

EnColombiatenemosnumerososejemplos.LasmejoresymasvaliosastierrasruralesseencuentranenlaSabanadeBogotá,enelValledelCaucayenelMagdalenaMedio.Todasestastierrassondegrancalidadyfertilidadyestánexcepcionalmentebienubicadasrespectoalosprincipalescentrosurbanosdelpaís.Porellovalemu-chomasenlaSabanadeBogotáqueenelValledelCaucaoMagdalenaMedio,yaqueseubicaapocoskilómetrosymáximoamediahoraporoptimascarreterasdelacapitaldelpaís.LastierrasdelValledelSinuySanJorgeenCordobasonquizásmejoresquelasdelMagdalenaMediooValledelCauca,peroestánpeorubicadasyaqueloscentrosurbanos(MonteríaySincelejo)nosondegranimportanciacomoCaliyMedellín.IgualcosapodemosafirmardemagnificastierrasenelAriari(Meta)yCaqueta.LastierrascafeterasdeCaldas,RisaraldayQuindio,estánóptimamentebiensituadas,tienenbuenacalidadymuybuenasaguas,poresovalenbastantedentrodelsistemaagrícolanacional.

Ahorabien,cualeslacalidadofertilidadenelcasodelastierrasurbanas?Dehecholabuenacapavegetalesmalaparalaconstrucciónyaquesedebeeliminarparabuscarsuelosólidoparalasustentacióndelasedificaciones.Enelcasourba-nodebemosdefinirla“construibilidad”o“edificabilidad”.Elloteurbano“produce”construccionesoedificaciones.Enlamedidaquesepuedanhacermasymejoresconstrucciones,elterrenourbanovalemas.Quiéndefinela“construibilidad”?Laautoridadmunicipalatravésdelasnormas.Oseaquelareglamentaciónurbanadefinelacantidadycalidaddeconstrucciónquesepuedehacerenunlote.

La“construibilidad”dependedelacantidaddeconstrucciónquesepuedahacerenellotedeterreno.Engeneralestacantidadsepuedemedirconladensidaddeviviendasporhectáreaoconelíndicedeconstrucción.Sobreestosíndiceshablaremosenelcapítulo7altratardelmétodoresidual,“edificabilidadyvalordelsuelourbano”.Peronosolosedebeconsiderarlacantidaddeconstrucción,sinolacalidaddeesta.

Tambiénlasnormasdeunaciudaddefinenlacalidaddeconstrucciónaldeterminarlosusosylosestratossociales.Losusospuedenserdemayoromenorintensidad(vercapítulo1).Elusomasintensivoeselcomercialyservicios(locales,centroscomercialesyoficinas).Allíelmercadoesaltamentedemandanteyledagranprecioacadametrodeconstrucción,comoenelcasodeloslocalesenunbuencentrocomercialoenunavíatotalmentecomercial.Encambioenlasbodegashayunusocomercial,perodemenorintensidadyaquerequieremuchaconstrucciónparaelbodegajeolasindustriasquenonecesitanpagaraltoprecioporlatierraoporelinmueble.

avalúos de inmuebles y Garantías54

Enelcasodelaviviendatambiénsedaelusointensivoenlasviviendasmulti-familiaresyedificiosaltos.Elusoextensivosedaenlascasasunifamiliaresdelosbarriosmasperiféricos.Lacalidadseladaelmercadoatravésdelosestratossociales.Asílasviviendasmultifamiliaresdelestratoalto(estrato6enColombia)pagaranelpreciomasaltoporelterreno,quelasviviendasunifamiliaresdelosestratosbajos(estratos1y2)enlaszonasperiféricasdelaciudad.

1.2. ConstrucciónElsegundofactorenelavalúodeinmueblesurbanosesladeterminacióndelvalordelasconstruccionesqueestánencimadellote.Enlosinmueblesruralesdecíamosquesedeterminaelvalordelainfraestructura,lasconstruccionesyadecuacionescuyovalorseañadealvalordeterminadoyaporlaubicaciónylacalidaddelsuelo.

Enlosinmueblesurbanospartimosdellotebrutoyleañadimoslasobrasdein-fraestructuraourbanismoparallegaralloteurbanizado.Ellotebrutotieneyaincor-poradoselfactordelaubicacióndentrodelaciudadyelfactordela“construibilidad”onormasurbanasquelepermitenintensidadyusodelsuelo.Hayqueañadirlelainfraestructuradeserviciosyvíasparaqueellotesearealmenteconstruible.Loscostosdeurbanismosonpartedelaconstrucción.Perocuandoseavalúaunloteyaurbanizadosuponequetienehechaslasobrasdeurbanismo.Poresoennuestrolibrohemosdivididoelloteurbanizadodellotebrutoosinurbanizar.Enelcapítulo11trataremoslosterrenosurbanossinurbanizar.Enestosprimeroscapítulosnosreferimosalloteurbanizado.

Alreferirnosalasconstruccionestrataremosdelasedificacionesquesecolo-canencimadelloteurbanizado.Estasconstruccionesseavalúanporseparadodelloteyaplicanunmétododiferentecomoadelanteexplicaremos.Puedetratarsedeconstruccionesnuevasodeconstruccionesusadas.Aellonosreferiremosenloscapítulos3,4y5.

1.3. el factor de comercializaciónLasumadelloteurbanizadoydelaconstrucción,nuevaousada,permitendeter-minarelVALORFíSICOoVALORINTRíNSECOdeuninmuebleurbano.PeroparadeterminarelVALORCOMERCIALserequieredeunTERCERCOMPONENTEquedenominamosFACTORDECOMERCIALIZACIÓN(ocomercialidad).Conlosméto-dosqueexplicaremossellegaadeterminarelValorFísicodeuninmueble,esdecir,lasumadelloteylaconstrucción.Peroelmercadopuedeestarencondicionesde

factores y métodos Para el avalúo comercial 55

pagarunaciframayorqueelValorFísicoounaciframenor.EstodependedelFactordeComercializaciónquesedeterminaráenelcapítulo8mediantelaexplicacióndevariosmétodos.

Resumiendo:

Valorfísico(intrínseco)=loteurbanizado+construcciónValorcomercial=valorfísicoxf.c.(factordecomercialización)

Entérminosdeecuación,denominandoLallote,Calaconstrucción,yFCalFactordeComercialización,ladeterminacióndelvalorcomercialdeuninmuebleurbanoseria:

Avalúocomercial=(L+C)xFC

2. métodos AvAluAtorios

Lamayoríadelostratadistasrefieren4métodos.nosotrosproponemoscincomé-todosquedescribiremosacontinuación.

2.1. método comparativo o de mercadoEnlasnormasdevaloracióndeColombiaylaUPAV(UnionPanamericanadeAva-luadores)ydel ISVC(InternacionalValuationStandardComitee), sepideaplicarprimeramenteelMétododeMercadoosealacomparacióndepreciosenterrenosoinmueblessimilaresmediantelatécnicadelahomogeneización.DescribiremosacontinuaciónloqueseentiendeporMétodoComparativoodeMercado.

Enestelibrotrataremosdelmétodo Comparativo tradicional por factores,esdecir,elmétodoquesevieneutilizandoenmuchospaiseslatinoamericanosyenColombia,desdelosaños1960cuandofuerondesarrolladosenpaisesdelconosur(Argentina,UruguayyBrasil)yseextendieronporlosdemáspaiseslatinoamericanos.Hoyeselmásutilizadoporsufacilaplicación,peroconduceaunmayormargendeerror(cercanoal10%).Dosavaluadoresqueutilicenestemétodopodríantenerunadiferenciaentresusavaluosdehastael20%(margendeerrorde10%paracadauno).Peropermitetrabajarconpocosdatoscomparables(porlomenoscinco)yseelaboraconlaestadísticabásica.

método de inferencia estadística o econométrico:apartirdelosaños90sedesarrollóenBrasilpara realizarestudioscomparablesconnumerososdatos.Aplicalaeconometríaoestadísticainferencial.Elvalordependedenumerosas

avalúos de inmuebles y Garantías56

variablesylosmodelosutilizansoftwareespecializado.Seaplicalacorrelaciónmúltiple,modeloslinealesoexponenciales,testdehipótesis,coeficientesdeco-rrelación,etc.Elmodeloexigeporlomenos15datosydebeobtenerresultadosconmargendeerrorinferioral5%odel2.5%,detalmaneraquedosavaluadoresqueloutilicendebenobtenerunavaluoquenodistemásdel10%entresí.Esmuchomásprecisoparadirimirconflictosentrelaspartesoparainmueblesdegrantamañoqueameritanunainvestigaciónmáscostosaydemorada.DadoqueenColombiatodavíanoseutilizaestemodelo,sinounicamenteparalosCatastros,dejamosestetemaparaunapublicaciónposterior.EnlospaiseslatinoamericanosquemásseutilizasonBrasilyVenezuela1.

Elmétodocomparativo tradicional de factores es elmétodomasusual entrelosavaluadores.Generalmenteseconfundeconlacomparaciónentrelospreciosdelaoferta.Nadamaserróneo.ParaqueelMétodoComparativotengaaplicacióncientíficaserequierelaHOMOGENIZACIÓNylaaplicacióndevariosfactorescom-plementarios.

Enelavalúoruralourbanolacomponenteubicaciónesdefinitivaparadeterminarelvalorqueledaelmercadoaunpredio.EstosolosepuededeterminaratravésdelMétodoComparativoodeMercado.Hayqueestudiarcuántohapagadolade-mandaocuántoestáencondicionesdepagarelmercadopordeterminadopredio,comparándoloconotrosprediosyavendidosencondicionessimilares.

LostratadistasylosmanualesdeavalúossuelendividirendoselMétodoCom-parativo:porlascaracterísticasdelinmuebleyporlarenta.ElMétodoComparativoporlascaracterísticassebasaenlacomparacióndeloselementosdelinmuebleconlosmismoselementosocaracterísticasdeotrosinmuebles.

ElMétodoComparativoporlarentadeterminalosvaloresdelinmuebleatravésdelarentarealoprevistaporcomparaciónconlarentadeotrosinmuebles.Estosmétodosasuvezpuedendeterminarlarentadeformadirectaoindirecta.Enlacomparacióndirectaseefectúaunanálisisdelasrentasrealesoprevistasquedi-rectamenteseencuentranenelmercado.Enlacomparaciónindirectaesnecesariotrasformarel inmuebleaunoqueproduzca rentayhacerhipótesissobre loquepasaríaconelinmueblealtrasformarloenunbienqueproduzcarenta.

RecomendamoslalecturadevarioslibrosdelprofesorbrasileroRubensAlvesDantas,“ingenieriadetasaciones”odelprofesordePortoAlegre,MarcoAurelioStumpfGonzales,enpublicacionesdelLincolnInstituteofLandPolicy.AsimismodealgunosautoresvenezolanosmiembrosdelaSOITAVE.

factores y métodos Para el avalúo comercial 5�

Sedebenaplicarlossiguientesfactoresyelementosbásicosdelmétodo:

2.1.1. Recolección de datos.

LafuentesderecoleccióndebenserlasTransaccionesylosAnunciosdeOfertas.LasTransaccionessonlamejorfuenteymassegura.LosavaluadoresqueestánvinculadosalCorretajeyventadebienesraícestienenunafuentedirectadeinfor-mación.Quienesnoestánen lacompraventade inmueblespuedenacudira losgremiosinmobiliarios,queenColombiasedenominanLonjasyloscualesmantienenactualizadounBancodeDatosdelasTransaccionesquesedanenelmercadodebienesraícesencadaciudad.

DebetenerseencuentaquelatransaccióndebedarseencondicionesdeLIBRENEGOCIACIÓN,elcompradoryelvendedorconocenelmercadoyambosdeseanynoestánobligadosalanegociación.PorejemploexistenciertastransaccionesquenosonrepresentativasysesganelMétododelMercado.Eselcasodelasdacionesenpagoalosbancosoacreedoresencuyocasosedaunasituaciónforzadauobli-gadaporlasituacióndeldeudor.Enlamayoríadeloscasosserecibeporunvalormuyinferioralverdaderamentecomercial,enotroscasospodríarecibirseporunvalormayorcuandoladeudaessuperioralinmueble.Tampocosonrepresentativaslasdonacionesaparientesoentidadesdebeneficencia.

AveceslosaportesanegociosolastransaccionesentrepersonasjurídicasdeunmismogrupoeconómicopuedenalterarelverdaderovalordelinmuebleporquenosedaencondicionesdeLibreNegociación.Nosonútileslosdatosprovenientesderematesoventas judiciales,ni las transaccionesconentidadesdelEstadoencondicionesdeExpropiaciónoventaforzadaparalaconstruccióndeunavía.

EncuantoalosANUNCIOSYOFERTASsepuedeacudira:

- Avisosdeperiódicosdeampliacirculaciónenlaciudad.

- InformacióndeLonjasyasociacionesinmobiliarias

- Datosdecorredoresdebienesraícesyconstructoresdeinmuebles

- Avisosyvallasenelsectormedianterecorrido

Encuantoalosanunciosdeperiódicos,oavisosclasificados, ladificultadestribaenlapocainformaciónporlocualesnecesarioacudiralteléfonoovisitapersonaldelosinmueblesafindeobtenerlascaracterísticassimilaresqueper-mitanlaHomogeneización.Elproblemaaveceseslamalaodeficienteinforma-

avalúos de inmuebles y Garantías58

ciónquelafuentepuedeproporcionarsinosevisitaelinmueblereferencia.Avecesestosdatossonmalproporcionadosporladesconfianzaqueelvendedorinformantetienedequeelavaluadorseaunpotencialcompetidordecorretajequelepodríaquitarlacomisióndeventa.

EsmejorobtenerlosdatosenlasLonjasdepropiedadraízoasociacionesinmo-biliarias,yaquelosdatosprovenientesdecorredoresinmobiliariospodríanafectarelresultadoconeltemordequelequitenelnegocio.Cuandolainformaciónvienedirectamentedelpropietario,esposiblequeelpreciopedidoseasustancialmentealtoyaqueenlamayoríadelasveceslospropietariosnoconocenelvalordesuinmuebleysuelenpedirmuyporencimadelpreciorazonabledemercado.

EnalgunasciudadesexistenESTUDIOSESPECIALESqueproveenmejorin-formaciónsobrelospreciosdeofertaytransacciones.EselcasodelasciudadesprincipalesdeColombiaqueatravésdeagremiacionesprofesionalesoentidadesrecolectorasprivadaspermitenobtenermuybuenosdatos.Acontinuaciónpresen-tamosalgunos:

•ESTUDIOSDEOFERTAYDEMANDAPOREDIFICACIONESURBANAS.EstostrabajoslosadelantaCAMACOL(CámaraColombianadelaCons-trucción)enlasciudadesprincipales.EnBogotá,MedellínyCaliserealizansemestralmente,enlasdemásciudadescadaañoocadadosaños.Estasinvestigaciones,cuyaMétodologíafueelaboradaporelEconomistaOscarBorreroOchoa(autordeestaspaginas)cuandoeraDirectorEjecutivodelCENAC,yactualmenteasesoraalgunasempresasparalaproduccióndedichosestudios,permitenobteneruncensomuycompletode laOfertanuevadeedificacionesenlaciudad,enundeterminadomomentodelaño.Elavaluadortieneallíunaminadeinformacióndetodalaofertadelaciu-dad,porzonas,estratossociales,vivienda,oficinas,locales,bodegas.Seinformadeláreaynumerodeinmueblesnuevosiniciadosenelaño,delvolumenvendido,delaofertadisponible,lospreciosdelmercado,eltamañodelosinmuebles,losacabadosdematerialesylaubicaciónporbarrios.Cuandosehaceelestudiocadasemestrelosdatosestánenpermanenteactualizaciónysondegranutilidadparaelavaluador.Comoexplicaremosenelultimocapítulo,“Métodologíaparapresentaravalúos”,esnecesarioinformaralclientecómoestáelmercadoenlazona,cuantosehacons-truidoenlosúltimosaños,quénuevasconstruccionesexisten,etc.Todaestainformaciónescostosoydifícilrecogerlaparacadaavalúo.Porello

factores y métodos Para el avalúo comercial 59

recomendamoscomolibrodecabeceraparalosavaluadorescolombianoslaadquisiciónanualosemestraldelosestudiosdeOfertayDemandaporEdificacionesproducidosporCAMACOLencadaciudad.

•ESTUDIOSDEVALORDELSUELO.LasLonjasdePropiedadRaíz,enpar-ticular particular la Lonja deBogotá adelantanperiódicamente un estudiosobrepreciosdelsueloenlasdiferentesáreas,zonasybarriosdelaciudad.EnBogotáserealizancadaañoysetieneunasecuenciadesde1959detalmaneraqueparacadaañoesposibleobtener el valor de sueloque teniaenprecioscorrientesdelmomentoyenpreciosconstantestomandocomodeflactorcomparativo la inflación.LaMétodología,direcciónyasesoríadeestosestudioshansidollevadosacaboporelautorOscarBorreroOchoaylaArquitectaEsperanzaDurandeGamez.Losdatossonindicativosyrequie-renelconcursodelavaluadorhomogeneizandopreciosydeterminandolascaracterísticaspropiasdellotequeavalúa.NosepuedeinferireldatodelaLonjaenestosestudiosparatodalazonasindeterminarlascaracterísticasespecialesdecadalote.

•CONSTRUDATAPRECIOS.LafirmaprivadaCONSTRUDATAdeLEGISS.A.proveealosconstructoreseinmobiliariosdevariaszonasdelpaísunarevistabimestralyestudiosespecializadosquerecogendatosdepreciosycostosdemateriales.Asimismorecogepreciosdeofertadelosproyectosenlaciudad.Esta revistacontieneunavaliosa informaciónpara losavaluadoresacercadeloscostostípicospormetrocuadradosegúnprototiposdeinmuebles.Seutilizaráparaelmétododelcostoyavalúodelasconstrucciones.

•REVISTASESPECIALIZADAS.Estas revistas inmobiliarias recogenvaliosainformaciónenlaciudadquetienenproducción.EselcasodeLAGUIAIN-MOBILIARIAqueproduceunarevistamensualenBogotá,Medellín,CaliyBucaramangayotrasciudades.Lainformaciónrecogidacorrespondeaungrannumerodeproyectosnuevosdeviviendayotrosusosqueenesemo-mentosevendenenlaciudad.Nosolamenteinformadelosavisospagadossinotambiéndelosdemásproyectosqueseconstruyenenlaciudad,divididoenzonas.Esunafuentemuyvaliosa,yaclasificadaparaloscorredoresdebienesraíces,paralosconstructoresyenespecialparalosavaluadores.

avalúos de inmuebles y Garantías60

•Enalgunasciudadesexisten revistaso informativosquedanbuena fuentealosavaluadores.CAMACOLproduceparacadaciudadunarevistaconlosprincipalesproyectosnuevosquesevendenysigueloslineamientosdelasotrasrevistasmencionadasatrás.

Cuálessonloselementosquesedebenrecolectar:

- Datos:detransacción,deoferta,deavisos,depublicación,etc.- Fuentedeinformación:catastro,Lonja,periódicos,corredoresinmobiliarios,

estudiosespecializados,revistas,investigacionesprivadas,etc.- Localización:direcciónexacta,barrio,estrato,usodelpredio,distanciaala

esquina,centrocomercial,serviciosdelárea,transporte,víasdeacceso.- Dimensiones:frente,fondo,área,regularidad- Precioycondicionesdeventa

2.1.2. Homogeneización.

ElprocesodeHomogeneizaciónsignifica“hacerhomogéneo,hacerequivalente,hacercomparable”.Porelloesindispensableluegodetomarlosdatosenelprocesoderecolecciónpasaralaetapadehomogeneización.

Elprimerpasodebeserdefinir lazonaGEOECONOMICAHOMOGÉNEA.Seentiendeporestalazonaquetienesimilarescaracterísticasencuantoa:

- Ubicaciónespacial- Estratosocial- Usosimilar(industrial,comercial,habitacional)- Densidadesyreglamentaciónurbanasimilar(alturas,índicesdeconstrucción)

Posteriormenteaplicaremoslossiguienteselementosyfactoresparaelcalculo:

a) REDUCCIÓNAPRECIODECONTADO.Dadoquelaformadepagopuedealterarlosresultadosenlarecoleccióndeprecios,esnecesariohacercom-parabletodaslastransaccionesypreciosdeofertaconsiderandoelnegociocomosisepagasedecontado.Cuandosetomauncréditoysepagaunacuotainicial,enlapracticaparaelvendedorsetratadeunatransaccióndecontado,yaqueelpropietariorecibetodoeldineroprovenientedelacuotainicialydelcréditodelaentidadfinanciera.Paraelcompradornoesunpagodecontadoporqueobtuvouncréditoalargoplazo,peroparaelvendedorlaventafuedecontadoporquerecibiótodosudineroencortoplazo.

factores y métodos Para el avalúo comercial 61

Normalmentelasventasdecontadoseestimanenunplazode90días,plazonecesarioparaobtenerelcrédito,hacer lasescrituras, lahipotecayreunirtodalacuotainicial.Cuandoelplazoessuperior,noseconsideradecontadoygeneralmenteseaplicaninteresesparalossaldospendientes.Esnecesarioidentificarelcostodeldineroointeresesquesecobranyaquegeneralmenteel INTERES INMOBILIARIOesdiferenteal InterésBancariooalCostodelDinerocolocadoaintereses.

b)FACTORDEFUENTE.Enloscasosenloscualeslosdatosrecolectadosvengandeofertas,avisosdeperiódicoopreciosquepideelpropietario,generalmentehayunincrementoporencimadelvalordelmercado,yaquegeneralmentesepidemásparapoderobtenerunabuenatransacción.

Enestoscasossedebeefectuarundescuentooaplicarunfactordedemeritoconelfindeacercarsealvalorcomercialoposibletransacción,acercándosealprecioquepagaríalademanda.

Encondicionesnormales el preciode transacción suele estar un10%pordebajodelprecioquepidelaofertaconlocualbastaríaconaplicarunFactordeFuenteiguala0.9.Sinembargohaymomentosenlaeconomía,particular-mentecuandosepresentanlascrisisinmobiliariasenloscualeslatransacciónpuedellegaraestarhastaun30%pordebajodelprecioquesolicitalaoferta.Enépocasdebajademandainmobiliariapodríaaplicarseunfactordefuenteiguala0.8.

Sinembargodebeelavaluadorsercautelosoconestefactor,yaquenotodoslospreciosdelaofertaestáninflados.Haypersonasquepidenloqueesperanrecibirypordebajodeestacifranoaceptaríantransacción.Asícomohayotrosquesuben30%elprecioparapoderobteneruna“rebaja”apreciable.

c) FACTORDEPROFUNDIDAD.Enelavalúodeterrenosurbanizadoslapro-fundidaddelloteexigeaplicarunfactordedemeritoenlamedidaqueelloteseamasprofundo.AnalizaremosestoenelCapítulosiguiente.

d)FACTORDEFRENTE.Amedidaqueellotetieneunfrentemasampliosobrelavía,debemosañadirmejorprecio.Estosehacemedianteunfactorquein-crementaodemeritaelpreciodeunloteenlamedidaqueelfrenteseamasomenosamplio.Igualmenteloanalizaremosenelcapítulosiguiente.

avalúos de inmuebles y Garantías62

e)FACTORDETRASPOSICIÓN.Eslarelaciónentreuníndicedelinmuebleolocalqueseestáavaluandoyelíndicetípicoparadichoinmueblequeseinvestiga.Enalgunasciudadeslasorganizacionesinmobiliariasodeavalúospuedenestable-cerdeterminadosíndicesdelocalización,dedemandaodecalidad,promediosparalazona.Elavaluadorestablecesielinmuebleolocalqueavalúatieneuníndiceovalorsuperioroinferiorqueelpromedioestablecidoparalazona.

F(tr)= Ia(Indicedellocalqueseavalúa) Ip(Indicedellocaldelelementoinvestigado)

f)FACTORDEACTUALIZACIÓN.Elinmuebleinvestigadoolosdatosobtenidosporcomparaciónpuedenreferirseadeterminadaépocaofecha.Esnecesarioactuali-zarlosalmomentoenelcualsehaceelavalúo.Estosehacemedianteelprocesode“inflactar”losprecios,esdeciraplicarleelIndicedePreciosalConsumidordesdeelmomentodelatransacciónodatoinvestigadohastaelmomentoenquesehaceelavalúo.Setratadepasarlospreciosdeunañooundeterminadomesaotroaplicandolosíndicesdepreciosdelcostodevidaodelaconstrucción.

No puede aplicarse para períodos largos (superior a dos años) ya que lavalorizacióndelosinmueblesnocorreparejaalainflación.Siobservounatransaccióndecomienzosdelañoyestoyhaciendounavalúoalterminarelaño,podríaaplicarelíndicedeinflacióndedichoañoconelfindecompararlosdosdatos.Lainflaciónenperíodoscortossirveparacompararprecios.Noeslomismocompararunatransaccióndehacetresañosconlosdatosactuales.Lavalorizaciónhapodidosersuperioroinferioralainflación.

g)TAMAÑO.Hayunaelasticidad-preciodeacuerdoconeltamaño.Losinmueblesgrandestienenunprediounitarioinferioralosinmueblesdemenortamaño.Existentablasyregresioneslinealesquelopermitencalcular.

h)TOPOGRAFíA:Losterrenosplanostienenmejorvalorquelosterrenosincli-nados.Lacomparaciónsehaceenfuncióndelossobrecostosquerepresentalatopografía.

i) UBICACIÓN:Dadoqueelestudiosedebehacerdentrodeunazonageoeco-nómicahomogénea, laubicacióndebesersimilar.Sinembargodentrodelmismobarrioourbanizaciónexistenmejoresterrenos.Estospodríanserlosesquineros,losquetienenfrenteavariascalles,olosqueestánconfrentealosparquesolasVíasPrincipales.

factores y métodos Para el avalúo comercial 63

2.1.2. Resultados homogeneizados.

Elinmuebleinvestigadopuedetenernecesidaddeaplicarleunoovariosdelosfactoresanalizadosaquí.

LosquegeneralmenteseaplicansonelFactordeFuente(margendenegociación),elFactordeTamañoyelFactordeUbicación.Entoncessemultiplicaelvalorquesetieneinvestigadoenlasofertasotransaccionesporlosfactoresencontradosconelfindeobtenerelvalorhomogeneizado.

Labasedelmétodocomparativoestáenlabuenarecoleccióndedatosyenlacorrectahomogeneizacióndelosvalores.Compararnoesobtenerdatosdeprensaodeavisosyluegoobtenerelpromedioparaluegocolocárseloalinmuebleavaluado.ElmétododemercadoexigeunacorrectacomparaciónutilizandolaMétodologíadelahomogeneizaciónqueexplicaremosenelcapítulosiguiente.

Losdatosrecogidosyhomogeneizadossepromedian.Seaplicanlosestimadoresdevarianzaydesviaciónestándar.Elcoeficientedevariaciónquesedebeaceptar(relaciónentredesviaciónestándarypromedioaritmético)nodebesersuperiora15%.

Enelanexoalfinaldeestecapitulopresentamosunejerciciodehomogeneización.

2.2. método del costoSedenominaasíalmétodoquepartedepresupuestosparaobtenerelcostodere-producciónodesustitucióndeunbieninmueble.Engeneralseaplicaalasconstruc-ciones,obrasdeinfraestructura,mejorasyadiciones.Elterrenobrutonotienecostoyporesosetrataporelmétodocomparativo.Perotodaslasadicionesalterreno,urbanizaciónyconstrucciones,tienenunpresupuestodeconstrucción.Porelcostosepuedellegaralasmejoras,aplicandolosmétodosdeladepreciación.

TrataremosespecialmenteestemétodoenelCapítulo4alreferirnosalascons-trucciones.

2.3. método residualEstemétodoesmuyaplicadoenColombiayespecialmenteenlaLonjadePropiedadRaízdeBogotá.TambiénsedenominaMétododelPotencialdeDesarrollo.Sebasaencalcularelvalordeunterrenocomo“residuo”osaldoentreelpreciodeventadelinmueble,restándolelautilidadyelcostodelaconstrucción.Nosreferiremosaestemétodoenelcapítulo7.

avalúos de inmuebles y Garantías64

2.4. método de la rentaEstemétodopermitellegaralvalordelinmuebleapartirdelarentaliquidaquepro-duce.Engeneraldenominamosalquileralarentaqueproduceuninmueble.Existeentodaslasciudadesypaísesunarelaciónentrelarentayelvalordelinmueble.Obteniendounatasaderentapromedioparalazonayelusoespecificopodemoscalcularcuantopuedevalerelinmuebleapartirdelarenta.EsteseriaunmétododerentaDIRECTO.Trataremosestemétodoenelcapítulo9cuandonosreferiremosalosarrendamientos.

2.5. método de capitalizaciónEsunavariantedelMétododelaRenta,perolotratamosporseparadoporquesetratadeuncálculoINDIRECTOmediantelacapitalizacióndetodaslasrentasfuturasdeuninmuebletrayéndolasavalorpresenteutilizandolosconceptosdelasmatemá-ticasfinancieras.EnelmétododelaRentaDirectollegamosalvalordelinmuebleatravésdelalquileroarrendamientoinmobiliario.EnelmétododeCapitalizaciónoMétododeRentaIndirectollegamosalvalordelinmuebleestimandotodaslasrentasqueproduceelinmueble.Unhotelnogeneraarrendamientosinoutilidades.Estasutilidadesfuturascapitalizadasotraídasavalorpresenteconstituyenlabaseparacalcularelvalordelinmueble.

Estemétodoconstituyelapartemasavanzadadelosavalúosylotrataremosenestelibroapartirdelcapítulo14.

3. relACión entre FACtores y métodos AvAluAtorios

Paratenerunavisiónglobalesconvenientepresentarlarelaciónqueexisteentrelostresfactoresdelavalúoyloscincométodosavaluatorios.Enelcuadrosiguientepresentaremoscadafactoryelmétodoqueseaplicaparaavaluar.

Factores y métodos

3.1. lotea) Urbanizado

- MétodoComparativo.- MétodoResidual.

factores y métodos Para el avalúo comercial 65

b)1. Sinurbanizar- MétododelCosto.- MétodoComparativo.

3.2. Construcción - MétododelCosto.

3.3. Factor de comercialidad - MétodoComparativo- MétododeRenta

3.4. inmueble total - MétodoComparativo- MétododeRenta- MétododeCapitalización.

avalúos de inmuebles y Garantías66

AnexoeJerCiCio de homogeneiZACion

Por el metodo ComPArAtivo

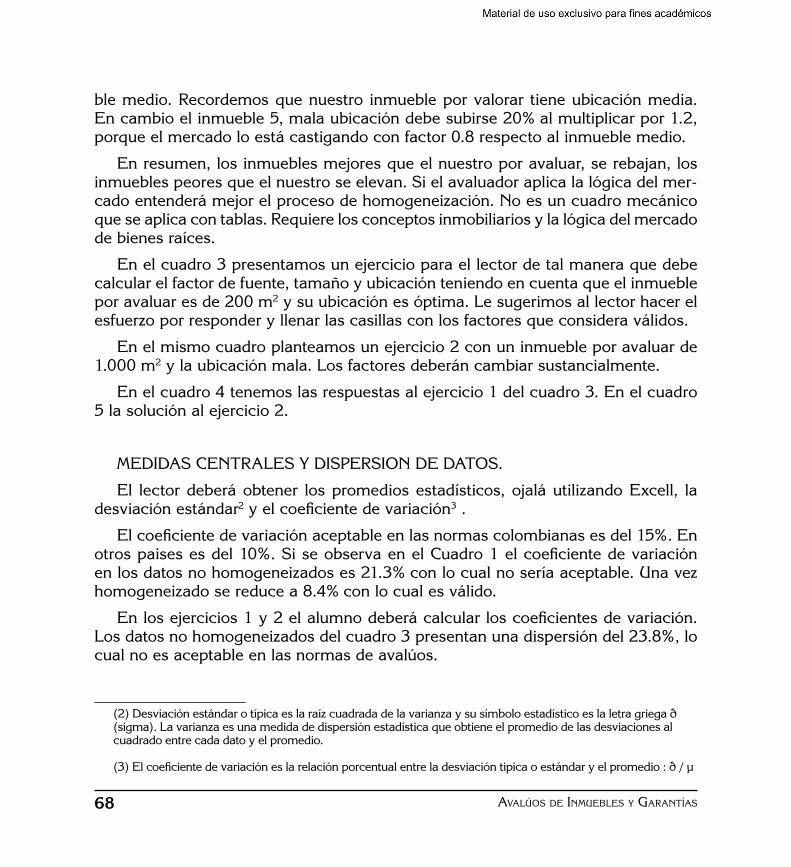

AdjuntoalpresenteanexoencontraráellectorunarchivoExcellcon5cuadros.ExpliquemoselmodelomedianteelCuadro1.

Setratadevaloraruninmueblecon300m2deareaconunaubicaciónmedia,noeselmejornielpeordelazona.Elinmueblepuedeserunlote,unlocal,unabodegaindustrial.Elavaluadorprimeramenterealizaunainvestigacióndemercadoenlazonageoeconómicahomogénea,esdecir,aquellaquetienesimilarubicación,lamismanorma,alturas,usosydensidades,estratosocialsimilar.Lasentidadescatastralesidentificancomozonageo-económicahomogéneaaquellasqueporsusimilitudvanatenerunpreciosemejanteysepuedenobtenerpromediossignificativos.

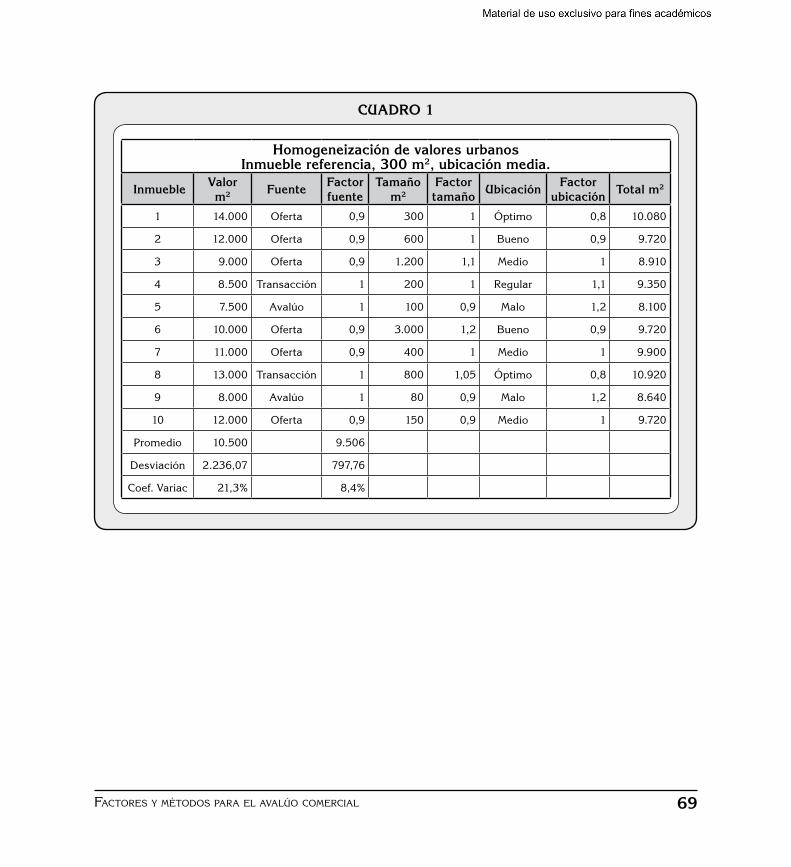

Enelcuadro2establecemosuncriteriodecalificaciónparaunazonageo-econó-micahomogénea,adondeelavaluadordebeinvestigarsusdatos.Estaszonasdebentenerunpreciocuyovalormáximonosupereenmásdel50%alvalormínimo.Sepodríanestablecerrangosmáscortos,comoqueladistancianoseamayordel30%.Enelejemploqueponemoslacalificaciónpartedelinmueblemedioointermedio,quetendríacalificaciónde1.0.Elinmuebleóptimo,dentrodelamismazona,ten-dríaunvalor20%superior,calificaciónde1.2.Elpeorinmuebleenlamismazona,valdríael0.8delinmueblemedio,o20%pordebajo.Observemosquelarelaciónentreelmáximoyelmínimoesdel50%.

Siladiferenciaesmayor,esprobablequeelavaluadorsesaliódelazonageo-económicaydeberárechazardichosdatos.

Enelcuadro2presentamosunatabladelFactorTamañolacualnosmuestralares-puestadelmercadoanteelaumentodetamaño.HasidotomadadeBogotáparalotesylocalescomerciales.Significaquesitenemosuninmuebletípicode100m2,esdecir,el

factores y métodos Para el avalúo comercial 6�

inmueblemodaloquemásserepiteenlazona,alaumentareltamaño,elmercadocasti-garáelpreciounitario.Deacuerdoconlatablasielinmueblequevaloramosocompramostieneuntamañoentreunaytresveceseseinmuebletípico,elfactores1.0,oseanoseafectaportamaño.Perosielinmuebleestáentre3.1y6veces,ennuestrocaso,entre310y600m2,elfactores0.9,conlocualhabráperdidoel10%porcadam2deprecio.

Sielinmuebleesdemayortamaño,1.000m2,sería10vecessuperioraltípicoyseafectaríaporelfactor0.8.Ydelamismamanerasies20o30vecessuperiorseafectariaporfactoresde0.7o0.6.Asifuncionaenlarealidaddelmercado,amayortamaño,menorprecioporm2porqueesmásdifícilvenderlo.

RetornandoalCuadro1,elavaluadordebeprimeroaplicarelFactordefuente,odiferenciaentreloquesepideylanegociación.Hemosrecomendadoaplicarfacto-resentre0.8y0.9.Sielmercadoesbueno,suficientedemanda,podremosaplicarelfactorde0.9atodaslasofertastalcomolopresentamosendichoCuadro1.Paralastransaccionesylosavaluosnoseaplicaningúndemérito,oseaqueelfactores1.0.

Elfactordetamañoenelejemploseaplicadevolviendoloqueelmercadoquita.Esdecir,sielinmueble3tiene1.200m2,conlocuales4vecessuperioralinmueblequeavaluamos,elmercadolocastigaríacon0.9deacuerdoconlatabladetamañodelCuadro2.Sipierdeun10%pormercado,ledebemosdevolverloqueperdió,añadiendoeste10%yportantomultiplicamospor1.1.Encambioelinmueble5quetiene100m2,eslatercerapartedelqueavaluamos,debevalermásenelmercado,digamosun10%más(proyectandolatablahacia inmueblesmenores).Luegoledebemosquitarese10%queelmercadoleotorgamultiplicandopor0.9.

Deigualmaneraelinmueble6con3.000m2es10vecessuperioralquevaloramosyelmercadolocastigacon0.8.Ledevolvemoseste20%almultiplicarpor1.2.

En resumen los inmuebles menores que aquel que valoramos semultiplicanporunfactorinferioralaunidadpararebajarlosylosquesonmayoresalinmueblereferenciaoquesevalorasemultiplicanporfactoressuperioresalaunidadparaelevarlos.Deestamanerahomogenizamoslosvaloresencontradosenelestudiodemercadocomparándolosconelnuestro.

Demanerasimilaraplicaremoselfactortamaño.Losinmueblesdemejorubica-ciónalnuestro(alquevaloramos)serebajanalmultiplicarporfactoresinferioresalaunidad.Losinmueblesdepeorubicaciónseelevanalfactorizarpornúmerossuperioresalaunidad.AsienelCuadro1elinmueble1sefactorizapor0.8pararebajarloen20%,dadoqueelmercadoleotorgaunprecio20%superioralinmue-

avalúos de inmuebles y Garantías68

blemedio.Recordemosquenuestro inmuebleporvalorartieneubicaciónmedia.Encambioelinmueble5,malaubicacióndebesubirse20%almultiplicarpor1.2,porqueelmercadoloestácastigandoconfactor0.8respectoalinmueblemedio.

Enresumen,losinmueblesmejoresqueelnuestroporavaluar,serebajan,losinmueblespeoresqueelnuestroseelevan.Sielavaluadoraplicalalógicadelmer-cadoentenderámejorelprocesodehomogeneización.Noesuncuadromecánicoqueseaplicacontablas.Requierelosconceptosinmobiliariosylalógicadelmercadodebienesraíces.

Enelcuadro3presentamosunejercicioparaellectordetalmaneraquedebecalcularelfactordefuente,tamañoyubicaciónteniendoencuentaqueelinmuebleporavaluaresde200m2ysuubicaciónesóptima.Lesugerimosallectorhacerelesfuerzoporresponderyllenarlascasillasconlosfactoresqueconsideraválidos.

Enelmismocuadroplanteamosunejercicio2conuninmuebleporavaluarde1.000m2ylaubicaciónmala.Losfactoresdeberáncambiarsustancialmente.

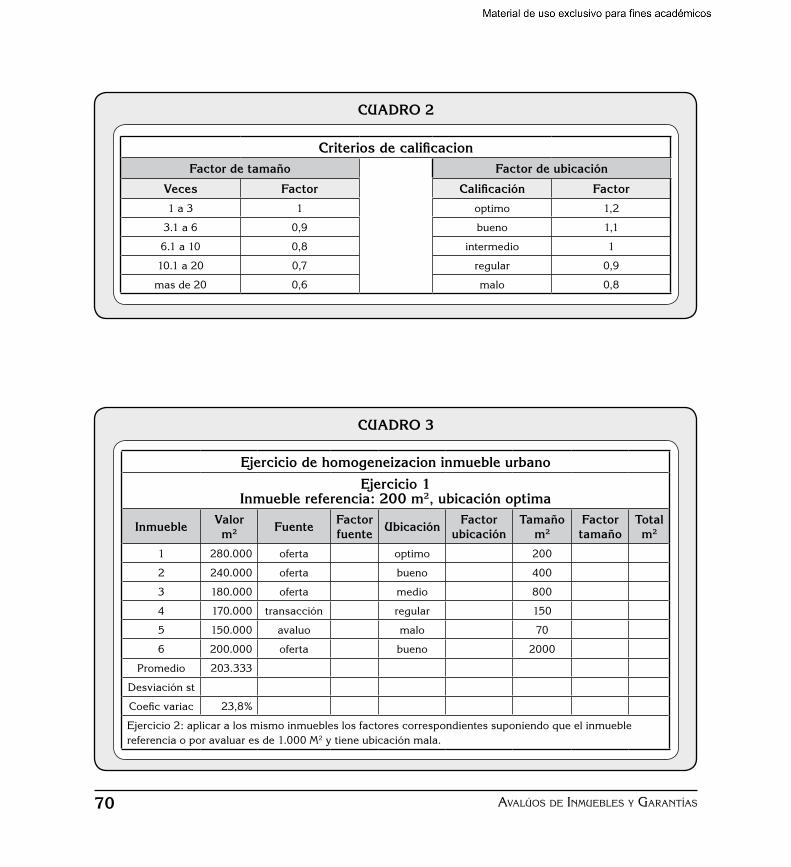

Enelcuadro4tenemoslasrespuestasalejercicio1delcuadro3.Enelcuadro5lasoluciónalejercicio2.

MEDIDASCENTRALESYDISPERSIONDEDATOS.

El lectordeberáobtener lospromediosestadísticos,ojaláutilizandoExcell, ladesviaciónestándar2yelcoeficientedevariación3.

Elcoeficientedevariaciónaceptableenlasnormascolombianasesdel15%.Enotrospaisesesdel10%.SiseobservaenelCuadro1elcoeficientedevariaciónenlosdatosnohomogeneizadoses21.3%conlocualnoseríaaceptable.Unavezhomogeneizadosereducea8.4%conlocualesválido.

Enlosejercicios1y2elalumnodeberácalcularloscoeficientesdevariación.Losdatosnohomogeneizadosdelcuadro3presentanunadispersióndel23.8%,locualnoesaceptableenlasnormasdeavalúos.

(2)Desviaciónestándarotípicaeslaraízcuadradadelavarianzaysusímboloestadísticoeslaletragriegað(sigma).Lavarianzaesunamedidadedispersiónestadísticaqueobtieneelpromediodelasdesviacionesalcuadradoentrecadadatoyelpromedio.(3)Elcoeficientedevariacióneslarelaciónporcentualentreladesviacióntipicaoestándaryelpromedio:ð/μ

factores y métodos Para el avalúo comercial 69

homogeneización de valores urbanos inmueble referencia, 300 m2, ubicación media.

inmueble valor m2 Fuente Factor

fuentetamaño

m2Factor tamaño ubicación Factor

ubicación total m2

1 14.000 Oferta 0,9 300 1 Óptimo 0,8 10.080

2 12.000 Oferta 0,9 600 1 Bueno 0,9 9.720

3 9.000 Oferta 0,9 1.200 1,1 Medio 1 8.910

4 8.500 Transacción 1 200 1 Regular 1,1 9.350

5 7.500 Avalúo 1 100 0,9 Malo 1,2 8.100

6 10.000 Oferta 0,9 3.000 1,2 Bueno 0,9 9.720

7 11.000 Oferta 0,9 400 1 Medio 1 9.900

8 13.000 Transacción 1 800 1,05 Óptimo 0,8 10.920

9 8.000 Avalúo 1 80 0,9 Malo 1,2 8.640

10 12.000 Oferta 0,9 150 0,9 Medio 1 9.720

Promedio 10.500 9.506

Desviación 2.236,07 797,76

Coef.Variac 21,3% 8,4%

CuAdro 1

avalúos de inmuebles y Garantías�0

CuAdro 3

ejercicio de homogeneizacion inmueble urbano

ejercicio 1 inmueble referencia: 200 m2, ubicación optima

inmueble valor m2 Fuente Factor

fuente ubicación Factor ubicación

tamaño m2

Factor tamaño

total m2

1 280.000 oferta optimo 200

2 240.000 oferta bueno 400

3 180.000 oferta medio 800

4 170.000 transacción regular 150

5 150.000 avaluo malo 70

6 200.000 oferta bueno 2000

Promedio 203.333

Desviaciónst

Coeficvariac 23,8%

Ejercicio2:aplicaralosmismoinmuebleslosfactorescorrespondientessuponiendoqueelinmueblereferenciaoporavaluaresde1.000M2ytieneubicaciónmala.

CuAdro 2

Criterios de calificacionFactor de tamaño Factor de ubicación

veces Factor Calificación Factor

1a3 1 optimo 1,2

3.1a6 0,9 bueno 1,1

6.1a10 0,8 intermedio 1

10.1a20 0,7 regular 0,9

masde20 0,6 malo 0,8

factores y métodos Para el avalúo comercial �1

CuAdro 4

ejercicio de homogeneizacion inmueble urbanoinmueble referencia, 200 m2, ubicación optima

inmueble valor m2 Fuente Factor

fuente ubicación Factor ubicación

tamaño m2

Factor tamaño

total m2

1 280.000 Oferta 0,85 Optimo 1 200 1 238.000

2 240.000 Oferta 0,85 Bueno 1,1 400 1 224.400

3 180.000 Oferta 0,9 Medio 1,2 800 1,1 213.840

4 170.000 Transacción 1 Regular 1,3 150 1 221.000

5 150.000 Avaluo 1 Malo 1,4 70 0,9 189.000

6 200.000 Oferta 0,9 Bueno 1,1 2000 1,2 237.600

Promedio 203.333 220.640

Desviaciónst 48442,41 18169,25

Coeficvariac 23,8% 8,2%

CuAdro 5

Inmueblereferencia,1000m2,ubicaciónmala

inmueble valor m2 Fuente Factor fuente ubicación Factor

ubicacióntamaño

m2Factor tamaño total m2

1 280.000 Oferta 0,85 Optimo 0,6 200 0,85 121.380

2 240.000 Oferta 0,85 Bueno 0,7 400 0,95 135.660

3 180.000 Oferta 0,9 Medio 0,8 800 1 129.600

4 170.000Tran-

sacción1 Regular 0,9 150 0,8 122.400

5 150.000 Avaluo 1 Malo 1 70 0,7 105.000

6 200.000 Oferta 0,9 Bueno 0,7 2000 1 126.000

Promedio 203.333 123.340

Desviaciónst 48442,41 10383,90

Coeficvariac 23,8% 8,4%