Fogacoop 39

16

EL GOBIERNO CORPORATIVO EN EL ENFOQUE DE MERCADO ENTREVISTA AL MINISTRO DE HACIENDA Dr. Mauricio Cárdenas Santamaría Carrera 13 No. 32 - 93 Interior 3 Parque Residencial Baviera Teléfonos: 320 27 27 - 018000-919723 Fax: 320 27 20 Bogotá, Colombia www.fogacoop.gov.co 39 Boletín Financiero y Jurídico SEGUNDA PARTE DE RESEÑA COFINCAFÉ SOBRE NIIF Liberta y O rde n Marzo de 2013 Tarifa Postal Reducida Servicios Nacionales S.A. No 2013-258 4-72, vence 31 de Dic. 2013. ISSN 1692-7419

-

Upload

amaury-smith -

Category

Documents

-

view

216 -

download

2

description

Revista virtual juridica fogacoop

Transcript of Fogacoop 39

EL GOBIERNO CORPORATIVO EN EL ENFOQUE DE MERCADO

ENTREVISTA AL MINISTRO DE HACIENDADr. Mauricio Cárdenas Santamaría

Carrera 13 No. 32 - 93 Interior 3 Parque Residencial BavieraTeléfonos: 320 27 27 - 018000-919723 Fax: 320 27 20 Bogotá, Colombia

www.fogacoop.gov.co

39Boletín

Financiero y Jurídico

SEGUNDA PARTE DE RESEÑA COFINCAFÉ SOBRE NIIF Liberta y Orden

Marzo de 2013

Tarifa Postal Reducida Servicios Nacionales S.A. No 2013-258 4-72, vence 31 de Dic. 2013.

ISSN

169

2-74

19

Contenido

1. Gobierno Corporativo...........................32. Entrevista Ministro................................73. CONECTA ............................................94. NIIF Cofincafé.....................................105. Análisis de Coyuntura..........................126. Jurisprudencia y Doctrina....................16

Editorial

SC-CER127182

Junta DirectivaHéctor Raúl Ronsería Guzmán

Juan Camilo Montes PinedaJairo de Jesús Cortés Arias

Alvaro Edgar Balcázar AceroLuis Eduardo Otero Coronado

María del Pilar de la Torre SendoyaEnrique Valencia Montoya

DirectorAlvaro Vanegas Manotas

Secretario GeneralSantiago Díaz Patiño

Gerente de Riesgos y Administración de Reservas

César Augusto Avendaño Morales

Gerente de Asuntos EstratégicosAdriana Mc´Allister Braidy

Gerente de Servicios CorporativosClaudia Rosario Soria Mora

Revisor FiscalBDO Audit AGE S. A.

ColaboradoresJavier Orlando Bernal

Diseño Gráfico & EditorialAmaury Smith

Zetta Comunicadores S. A.

Publicación del Fondo de Garantíasde Entidades Cooperativas

Cra. 13 No. 32-93 Int. 3Parque Residencial Baviera

Teléfonos: 320 27 27 - 018000-919723Fax: 320 27 20 Bogotá, Colombia

www.fogacoop.gov.co

El Director del Fondo de Garantías de Entidades Cooperativas – FOGACOOP, doctor Alvaro Vanegas Manotas, destacó que ya se empezaron a ver los primeros resultados derivados de la estrategia que viene impulsando su actual administra-ción encaminada a fortalecer la coope-ración interinstitucional con las entidades que hacen parte de la Red de Seguridad Financiera.

Es así como FOGACOOP y la Superin-tendencia de la Economía Solidaria - SU-PERSOLIDARIA formalizaron reciente-mente un “Convenio Interadministrativo de Intercambio de Información, Desarrollo de Tecnología y Participación en Proyec-tos”, a través del cual se lograrán aunar esfuerzos que le permitirán a cada una de las partes cumplir con su misión u ob-jetivos, lograr mayor coordinación entre ellas y aprovechar sinergias en el uso de tecnologías optimizando los recursos del Estado.

Como resultado del convenio, las dos en-tidades intercambiarán información de las cooperativas, a través de la nueva solu-ción tecnológica que FOGACOOP viene desarrollando, resultando, en procesos más ágiles, de mejor calidad y oportuni-dad. Por otra parte, en adición al Con-venio, se prevé que SUPERSOLIDARIA pueda utilizar la información que se ob-tenga de los desarrollos de aplicativos que el Fondo contrate o desarrolle para las labores de seguimiento y evaluación de sus entidades inscritas.

Con el esquema de intercambio de infor-mación se pretende que las dos entidades cumplan con eficiencia y eficacia sus fun-ciones, y que cada entidad pueda actuar como proveedora de información a la otra entidad. Es así como SUPERSOLIDARIA podrá solicitar información que le sea de conveniencia para el ejercicio de sus fun-ciones de inspección, control y vigilancia de las cooperativas inscritas y que se en-cuentre en poder de FOGACOOP, y por la otra parte, FOGACOOP, podrá solicitar, a su vez, cualquier información que requie-ra para cumplir las actividades relaciona-das con la inscripción de cooperativas, seguimiento de su situación financiera, implementación de los institutos de salva-mento, nombramiento de agentes espe-ciales o liquidadores y pago del seguro de depósitos, que se encuentre en SUPER-SOLIDARIA con ocasión de sus funciones de supervisión.

En desarrollo del mencionado convenio, FOGACOOP y la Superintendencia de la Economía Solidaria - SUPERSOLIDARIA

podrán igualmente intercambiar informa-ción de interés, desarrollar proyectos de tecnología y participar en proyectos de regulación, reglamentación o de cualquier otra naturaleza para el cumplimiento del objeto legal e institucional de cada una de ellas, para lo cual bastará la invitación o iniciativa de cualquiera de las entidades con el fin de establecer de común acuerdo tanto las actividades a desarrollar como las especificaciones particulares de cada proyecto, en términos de liderazgo, proce-dimiento, cronogramas, costos, etc.

Todo lo anterior enmarcado dentro del pro-yecto CONECTA – (CONfianza, Eficiencia y Colaboración para la Transformación de FOGACOOP y las cooperativas, orienta-da a la protección del Ahorrador), iniciado por el Fondo a finales de noviembre de 2012 y cuya implementación se llevará a cabo durante el 2013, y el cual correspon-de a una solución integral que soportará la cadena de valor de los procesos de ne-gocio del Fondo.

De igual forma, se destaca que FOGA-COOP se viene vinculando, a partir del segundo semestre del 2012, a las jorna-das de supervisión descentralizadas que regularmente practica la Superintenden-cia de Economía Solidaria, asistiendo a las que se llevaron a cabo en las ciudades de Pereira, Bogotá y Medellín. También es importante mencionar que en el segundo semestre de 2012 se realizaron reuniones mensuales con la Delegatura para la Su-pervisión de la Actividad Financiera en las cuales se trataron temas de importancia para el Fondo, al igual que se programa-ron sesiones de trabajo y capacitaciones relacionadas con el proceso que terminará en la adopción de las políticas contables a la luz de las NIIF (Normas Internacionales de Información Financiera), por el impacto que se prevé éstas normas pueden tener para el sector inscrito, al igual que para las dos entidades.

El Director de FOGACOOP también des-tacó el haber puesto a disposición de ambas superintendencias el Sistema de Información Gerencial –SIG-, aplicativo que contiene información financiera e in-dicadores de las cooperativas inscritas, el cual a su vez, es el insumo básico para la realización de los seguimientos que el Fondo hace a las inscritas, y enfatizó que FOGACOOP con el objeto de poder ad-vertir y prevenir que las cooperativas de ahorro lleguen a estadios de fragilidad financiera, se focaliza en acompañarlas en su dinámica a través de seguimientos periódicos en los que el Fondo participa de manera virtual en las sesiones de los

FOGACOOP CONSOLIDA ALIANZA ESTRATÉGICA CON SUPERSOLIDARIA

Consejos de Administración, en las cua-les SUPERSOLIDARIA se ha convertido en actor fundamental a partir del presente año.

El Director de FOGACOOP espera seguir optimizando este tipo de asociación estra-tégica con SUPERSOLIDARIA utilizando las sinergias que le permitan aprovechar en forma efectiva el “know how” de cada una y el uso eficiente de los recursos.

3

En la última década, el ámbito acadé-mico, los esfuerzos de investigadores y las acciones de algunos organis-mos internacionales especializados, han orientado su atención hacia las formas de administración de las em-presas, en búsqueda de elementos que permitan postular modelos de ad-ministración que conlleven a mejores prácticas de gestión de gobierno, ad-ministración de riesgos y esquemas de divulgación de información rele-vante para el público.

En los siguientes párrafos se han to-mado los argumentos centrales de dos trabajos sobre Gobierno Corpo-rativo en economías de mercado y se trató de extrapolar con la percepción que se tiene de algunas estructuras de gobierno de las cooperativas con actividad financiera, con el objetivo de contribuir al debate con algunos comentarios que relacionan las ca-racterísticas actuales de la adminis-tración de las instituciones financie-ras de naturaleza societaria, frente al marco conceptual que se viene defi-niendo sobre Gobierno Corporativo en la administración de empresas en mercados competidos. Los referentes bibliográficos corresponden a la tesis doctoral presentada por Garcia Soto María Gracía “Gobierno Corporativo y decisiones de crecimiento empresa-rial”, y la publicación de Van Greunin Hennie, y Brajovic Bratenovic, “Marco para elaborar la Gobernabilidad So-cietaria y la Administración de ries-gos”.

La forma como se gobierna una orga-nización, en su acepción más general, es lo que comúnmente se denomina Gobierno Corporativo y, en el caso de cooperativas hace referencia a un conjunto de relaciones entre la geren-cia, el Consejo de Administración, los asociados y otros actores. Un Gobier-no Corporativo se construye a partir de la fijación de objetivos para el largo plazo, para el mediano plazo y para metas de periodos cortos. Hacen par-te también, las políticas relacionadas

con los niveles de riesgo que se deci-da asumir en cada una de las líneas de negocio y de la institución como un todo, así como los códigos que mar-can la manera como deben concordar las actividades, los comportamientos corporativos con el estilo de dirección de la gerencia, además del medio y periodicidad de los informes con los cuales se demuestra la ejecución de las operaciones cotidianas, cumplien-do con las leyes y regulaciones apli-cables, protegiendo los intereses de los depositantes y de otros tomadores de riesgo.

Existe un número amplio de aproxi-maciones al concepto de Gobierno Corporativo¹ y el sólo enunciarlas supera el alcance de este texto. Para esta nota se tomó como referencia la expuesta por la Organización para la Cooperación del Desarrollo Económi-co -OCDE-² al centrar como uno de los pilares fundamentales del buen gobierno, la aplicación de reglas de juego claras para la toma de decisio-nes; es así como define: “…sistema a través del cual los negocios son dirigi-dos y controlados, en que se especifi-can la distribución de derechos y res-ponsabilidades entre los diferentes participantes de una organización…”.

En este sentido, los estudios empí-ricos reconocen que los Gobiernos Corporativos eficaces se han dado en organizaciones que han logrado establecer dentro de sus prácticas de gestión, valores corporativos como la transparencia, a través de la con-solidación de agendas rigurosas de divulgaciones periódicas y oportunas de información veraz, suficiente y de rendición de cuentas, sobre la base que ello construye y mantiene los ni-veles de confianza.

Se encuentra igualmente, que una Gobernabilidad Corporativa débil, a la postre desencadena en probabilida-des de fracaso alto, lo que conlleva costos sociales significativos. Esta

connotación, trasladada al caso del sector cooperativo con actividad fi-nanciera, podría permitir inferir que puede llegar a tener impactos que inclusive impacten el seguro de depó-sitos y, dependiendo del tamaño de la entidad, desencadenar contagios que afecten otras organizaciones.

Los ahorradores y proveedores de fondos, ofrecen sus capitales cuando se sienten cómodos con esquemas de Gobernabilidad Corporativa que con claridad demuestran su capaci-dad para hacer cumplir sus derechos. En este sentido, se argumenta que un sistema de Gobierno Corporativo contribuye en la consecución de ca-pital a costos más bajos; de ahí, que cuando se demuestra una percepción de riesgo moderado, se derivan, por lo general, menos exigencias en ren-tabilidad por quienes proveen fondos.

También se afirma que a partir de un sistema de Gobierno Corporativo, se pueden obtener mejores términos operativos y se construyen murallas de mayor resistencia para hacer fren-te a riesgos de contagio provenientes de choques externos, lo cual se perci-be como un camino válido de recorrer para alcanzar la sustentabilidad de largo plazo, especialmente en coo-perativas con tamaños de negocio y oferta de portafolio de servicios limi-tada.

De la bibliografía consultada, desta-camos del trabajo del Banco Mundial del año 2010³ los elementos que de-ben acompañar un sistema de Go-bierno Corporativo:

• Estructuración de una estrategia articulada que esté en capacidad de medir objetivamente los avances y logros generales y el aporte de los procesos misionales y el de los indi-viduos.

• La designación y el cumplimiento pormenorizado de las atribuciones, la ruta y el escalamiento en toma de

EL GOBIERNO CORPORATIVO EN EL ENFOQUE DE MERCADO

1. En la información consultada, hacemos referencia de la tesis doctoral preparada por María Gracía Garcia Soto, “Gobierno Corporativo y decisiones de crecimiento Empresarial”, que en su capítulo 1, describe de manera amplia los aportes teóricos de diversos autores. Los interesados en acceder a este documento, se encuentra en Internet en la dirección: http://www.eumed.net/tesis/mggs/2d.htm

2. Principios de la Organización para la Cooperación y el Desarrollo Económico para el Gobierno Corporativo de las sociedades (1999).París.

3. Van Greunin Hennie, y Brajovic Bratenovic, “Marco para laborar la Gobernabilidad Societaria y la Administración de riesgos”. Ediciones Mayol, tercera edición, 2010.

4

decisiones, así como las responsabi-lidades apropiadas para el perfil de riesgo asumido por la entidad.

• Construcción de una gestión de riesgos robusta (independiente de las líneas de negocio), de sistemas de control operativo y del diseño e imple-mentación de procesos funcionales con puntos de control para verifica-ciones de cumplimiento.

• Interiorización de valores éticos ade-cuados y códigos de conducta que demarquen los límites de comporta-mientos considerados inapropiados y no admisibles, de manera que se garantice su cumplimiento, lo cual in-cluye un monitoreo especial de la ex-posición a riesgos frente a conflictos de interés.

• Ofrecimiento de incentivos al Con-sejo de Administración, a la gerencia, a los empleados que actúen en forma apropiada (compensaciones, promo-ciones y penalizaciones, que deben ser coherentes con los objetivos, el rendimiento, y los valores éticos de la institución).

• Lograr la estructuración de informes adecuados y transparentes que flu-yan internamente y al público en ge-neral.

El Comité de Basilea en 2006 actua-lizó una guía para promover la adop-ción de prácticas de Buen Gobierno Corporativo. Allí se precisa, la impor-tancia de cumplir cuatro funciones esenciales en una organización de in-termediación financiera para alcanzar un esquema de verificación confiable y un equilibrio apropiado, a saber: 1) Supervisión por parte del Consejo de Administración; 2) Supervisión por personas no participantes en las ac-tividades cotidianas de las diversas áreas de la empresa; 3) Supervisión lineal directa de las diferentes áreas de la empresa, y 4) Gestión de ries-gos y cumplimiento activo del rol de una auditoría independiente. Para

cumplir lo anterior, se requiere que el capital humano sea apropiado e idó-neo para los roles correspondientes y en una proporción adecuada con el tamaño, estructura y perfil de riesgo de cada cooperativa.

En este sentido, por ejemplo, para poder dar cumplimiento cabal de la responsabilidad del Consejo de Ad-ministración, el Comité de Basilea resume en ocho principios el marco de gobierno para esta instancia: 1. Sus miembros deben ser personas idóneas para sus cargos, poseer una comprensión plena y clara de su pa-pel en el Gobierno Corporativo y estar en capacidad de aportar un juicio crí-tico con respecto a los asuntos de la institución. 2. Debe aprobar y super-visar los objetivos estratégicos y los valores corporativos de la entidad. 3. Debe fijar y hacer cumplir lineamien-tos claros de responsabilidad a través de la organización. 4. Debe garanti-zar la existencia de una supervisión apropiada por la alta gerencia que sea coherente con la política de la misma. 5. Junto con la alta gerencia deben emplear eficientemente las la-bores de la auditoría interna, audito-ría externa y de la oficina de control interno. 6. Debe garantizar que las políticas y prácticas remunerativas sean coherentes con la cultura de la institución, sus objetivos y estrategias a largo plazo y con el control ambien-tal. 7. Debe dar evidencias de ser un cuerpo de gobierno transparente y, 8. Sus miembros deben comprender la estructura operativa de la entidad.

Respecto de lo anterior, trasladar es-tos requerimientos y su cumplimiento a un Consejo de Administración ac-tual, permitiría inferir que algunas de las cooperativas inscritas al seguro de depósitos han logrado conformar unos Consejos de Administración con un buen nivel de formación para enten-der la administración de una entidad financiera, conocen el respaldo que proporciona tener acceso a informa-ción relevante y están en capacidad

de elaborar y expresar conclusiones asertivas y críticas, están familiariza-dos con los sistemas de medición y monitoreo de los riesgos de crédito, de liquidez, de mercado, operativo, de lavado de activos, son conocedo-res del apoyo que proporcionan las instancias de control interno cuando éstas ejecutan sus funciones de ma-nera independiente, por lo que a este grupo de entidades no le sería difícil estructurar un Gobierno Corporativo orientado hacia el mercado.

Otro grupo de Consejos de Adminis-tración no cuentan con los suficientes dominios y competencias para en-tender los componentes de la admi-nistración de una entidad financiera, y en su seno el debate se circunscri-be a que no se requiere este nivel de comprensión en una cooperativa con actividad financiera dada su naturale-za diferente, frente a una institución por acciones del sector financiero tra-dicional. Sin embargo, en medio de la dinámica competitiva que vienen experimentando, están encontrando que dicha diferencia no exonera a sus instituciones de estar expuestas a mercados altamente competitivos, y que tendrán que demostrar que son eficientes para sustentar la viabilidad de largo plazo de las instituciones que representan.

Cerrar la brecha en este último tipo de Consejos de Administración deman-dará cambios estructurales y coordi-nados entre las exigencias del regu-lador y la transición que necesitarán, de manera que se asimile la curva de aprendizaje, para poder avanzar ha-cia un concepto de Gobierno Corpo-rativo orientado al mercado.

Ante la dimensión de ésta responsa-bilidad, se debe propender por la con-formación de un Consejo de Admi-nistración con miembros capacitados y calificados para desempeñar sus responsabilidades en forma eficien-te. Para avanzar en esta dirección, se tendrá que determinar de forma

5

transparente y sin ambages los re-querimientos mínimos sin los cuales no se accederá a la credencial para ser objeto de postulación y de elec-ción al Consejo de Administración.

En este sentido, los autores Greunin y Brajovic manifiestan que en algu-nas investigaciones se ha identificado que casi un 60% de las instituciones financieras que han fracasado tenían miembros de Consejo que, o carecían de conocimientos sobre instituciones financieras o, no estaban informados o, permanecieron pasivos con res-pecto a la supervisión de los asuntos de la institución.

El Consejo de Administración como cuerpo colegiado supremo responde-rá ante los depositantes, ahorradores y asociados por una administración eficiente, informada, capaz y cumpli-dora de la Ley que tenga la entidad. Si bien, es una práctica usual que los miembros del Consejo de Admi-nistración deleguen la administración cotidiana de la institución en los em-pleados, no los exonera de su res-ponsabilidad por las consecuencias de políticas y prácticas imprudentes e inadecuadas con relación a crédi-tos, inversiones, protección contra fraudes internos y cualquier otra ac-tividad.

Continuando con la revisión de lo que se proyecta en Gobierno Corporativo, la conformación de un equipo admi-nistrativo capaz de ejecutar los man-datos del Consejo de Administración es, sin lugar a dudas, de los deberes más importantes de los Consejos de Administración. De esta decisión de-penderá que se pueda estructurar un equipo gerencial con destrezas, conocimiento y capacidad de juicio para administrar los asuntos de la en-tidad financiera. El equipo gerencial es el directamente responsable ante el Consejo de Administración y ésta relación debe apoyarse mediante es-tructuras sólidas.

En lo relacionado con el rol de la ge-rencia, esta es fundamental en un enfoque basado en riesgos, pues en esta instancia subyacen las respon-sabilidades de mantener la sustenta-bilidad económica de largo plazo. La calidad y la experiencia de quienes participan en un equipo de alta geren-cia son de gran importancia.

El equipo gerencial administra las ac-

tividades cotidianas de la Institución, cumpliendo con las políticas, las le-yes y las regulaciones aprobadas por el Consejo de Administración, apoya-do por los sistemas de control interno. Debe suministrar al Consejo de Admi-nistración la información necesaria y responder rápida y completamente sus solicitudes, para lo cual requiere contar con un sistema adecuado de información gerencial, transparente, oportuno, adecuado y completo. El desempeño de la gerencia debe ase-gurar que los procesos se ejecuten de conformidad con las políticas, apo-yada por sistemas adecuados para monitorear y gestionar los riesgos de manera eficiente. También es parte de su rol la identificación, valoración, fijación de precios de acuerdo con los riesgos inherentes y los sistemas in-ternos de contabilidad.

Una porción importante del análisis sobre el cumplimiento de la institución con las leyes y la regulación externa e interna, de la forma de dirimir con-flictos de interés y de evitar prácticas que benefician a miembros individua-les, se apoya en que los Consejos de Administración y los gerentes no den curso a decisiones en que se inmiscu-yan intereses personales y decisiones que generen algún tipo de opacidad o duda sobre un conflicto de interés, así sea menor.

Los requerimientos y cumplimientos que postula un Gobierno Corporati-vo a las gerencias, permitiría inferir que en la mayoría de las cooperati-vas inscritas se ha logrado conformar equipos administrativos con un buen nivel de formación para administrar una entidad financiera con orienta-ción hacia el mercado. Sin embargo, sólo para una proporción menor sus estructuras de gobierno estarían en capacidad de incorporar sin mayores cambios una delimitación de roles en-tre el Consejo de Administración y las Gerencias, como las que postula un sistema de Gobierno Corporativo.

En lo concerniente con los órganos de control interno, dentro del marco del Gobierno Corporativo, una insti-tución financiera debe garantizar que cuenta con una auditoría idónea, in-dependiente y adecuada, con comités de riesgos conformados por cuadros técnicos en su manejo y tratamiento, y que las metodologías de medición y los sistemas de control y mitigación se aplican adecuadamente. Ello no

quiere decir que la gerencia y su gru-po directivo y los consejeros necesi-ten ser peritos en administrar riesgos ni en auditoría, lo que sí deben es tener la autonomía para consultar pe-ritos cuando lo consideren necesario dentro y fuera de la institución.

Los comités de auditoría deben fun-gir como una extensión del Consejo de Administración, que vele porque se ejecute una adecuada gestión de riesgos. En este sentido, el rol de los comités de auditoría es el de consti-tuirse en una herramienta de control valiosa para ayudar a la administra-ción a evaluar la ejecutoria de las áreas de riesgo desde una perspec-tiva integral, permitiendo que la admi-nistración identifique si se están cum-pliendo los estándares esperados de control de riesgos, a través de evalua-ciones independientes y objetivas, en las que se conceptúe, entre otros as-pectos, la eficiencia, efectividad y la economía de las operaciones, el cum-plimiento con las normas, políticas e instrucciones operativas, y evalúe la confiabilidad de la información gene-rada por los sistemas y procesos y suministrar servicios de investigación.

El despliegue de la función de la au-ditoría deberá ser una parte de las responsabilidades del comité de au-ditoría. La gerencia y el Consejo de Administración deben contar con esta herramienta de apoyo para moni-torear si las políticas se están cum-pliendo y los riesgos están siendo identificados, medidos y controlados o transferidos.

De acuerdo con un enfoque orienta-do al mercado, una auditoría debe poder aportar un punto de vista inde-pendiente de análisis y evaluación de las actividades que ejecuta la organi-zación, yendo más allá de los asun-tos meramente relacionados con los controles administrativos y la contabi-lidad.

Su alcance debe cobijar todos los métodos y medidas conducentes con la protección de los activos de la ins-titución, el buen funcionamiento de la gestión de riesgos operativos y fi-nancieros con verificaciones sobre la exactitud y confiabilidad de la infor-mación contable y gerencial. En otras palabras, la auditoría interna puede describirse como una función de va-loración independiente que al estar

6

dentro de la organización, analiza y evalúa sus actividades, y suministra seguridad con respecto a la Goberna-bilidad Corporativa, los sistemas de control y los procesos de gestión de riesgos.

Qué tan aproximado o distante es el modelo actual de las auditorías en el sector cooperativo frente a lo que pro-pone un sistema de Gobierno Corpo-rativo en las cooperativas, se podría aventurar a decir que existe una gran dispersión.

En efecto, algunas cooperativas con tamaños de negocio relativamente grandes han logrado incorporar capi-tal humano con formación como au-ditores que en su desempeño profe-sional, están yendo más allá de ser sencillamente expertos en listas de verificación, y han empezado a ejecu-tar roles técnicos de mayor compleji-dad en la evaluación de la gestión de riesgos en sus entidades. Pero son una proporción sensiblemente me-nor, por lo que en este aspecto se re-queriría de acciones coordinadas de sector, organismos especializados y comunidad académica.

El otro componente importante del ambiente de control en el Gobierno Corporativo proviene de los conceptos

de los auditores externos o revisorías fiscales. Aquí, la referencia bibliográ-fica consultada destaca la necesidad de una revisión al enfoque tradicional. En este sentido, se consideran insu-ficientes los alcances de las pruebas muestrales, acompañadas de análisis de tendencia y pruebas puntuales so-bre el estado de resultados, y de al-gunos rubros del balance general, así como usos parciales de programas separados (activos fijos, caja, inver-siones o deudores). El alcance del rol de las auditorías externas para un en-foque de mercado debe proporcionar un concepto detallado sobre la situa-ción del mercado y la capacidad que demuestra la entidad financiera para realizar negocios.

En este sentido, el rol del auditor ex-terno en un Gobierno Corporativo con un enfoque de mercado, según Greu-nin y Bratenovic, debe permitir con-ceptuar sobre los riesgos inherentes y el sistema de control implementado, de manera que el ejercicio de sus análisis aporte lo suficiente frente a la relación entre las probabilidades de ocurrencia y la severidad del impacto si llega un riesgo a hacerse efectivo.

También se hace alusión que su al-cance debe poder comprender si lo ejecutado por la gerencia está en lí-nea con las políticas y procedimientos aprobados por el Consejo de Adminis-tración y si la información suministra-da a los accionistas, los reguladores y al Consejo es suficiente, oportuna y de calidad. Este enfoque de la au-ditoría externa, si bien se encuentra disponible, pareciera que está más al alcance de las entidades de comple-jidad relativa y tamaños de negocio significativos.

En este sentido, una adopción gene-ralizada de este enfoque en el sector cooperativo financiero con sobradas razones significará beneficios a los usuarios de servicios financieros y mayores respaldos a los procesos de supervisión, en la medida que sus

informes proporcionen perspectivas valiosas en situaciones en que los auditores se enteran de hechos que pueden menoscabar la estabilidad de una institución financiera.

Por último, un sistema de Gobierno Corporativo con enfoque de mercado tiene dentro de sus principales fines proyectar una institución lo suficien-temente transparente como para ha-cerla comprensible al público, a partir de proveer información de resultados del negocio relevante, la forma como se toman las decisiones y sobre ellas las actuaciones y conceptos de las instancias de control.

El público (cliente), debe contar con competencias mínimas para consti-tuirse en un agente activo capaz de evaluar e inferir si sus inversiones y ahorros están en la relación adecua-da en rentabilidad, riesgo asumido y, su expectativa frente a la promesa de valor de la entidad (productos y/o servicios) cumple con lo esperado en términos de precios y compromisos.

En este sentido, el público (cliente) asume de manera directa la respon-sabilidad efectiva, para lo cual debe contar con un nivel promedio de edu-cación financiera. Este enfoque, des-vela la creencia que las autoridades y reguladores deben garantizar la seguridad de los depósitos del públi-co. Los ahorradores e inversionistas deben comprender que ninguna can-tidad de protección gerencial o regu-latoria puede hacerles sustraer de su responsabilidad con respecto de sus decisiones de inversión o de ahorros.

La excepción a lo anterior está en aquellas situaciones en las que el ciu-dadano no posee capacidad de pro-tegerse debido a que carece de las competencias y educación financiera para tomar decisiones responsables, para cuyo caso existe el seguro de depósitos, de manera que se esta-blezca una cobertura que cubra esta circunstancia.

7

FOGACOOP tiene el agrado de pre-sentar en esta edición la entrevista que le hizo en días pasados al Doc-tor Mauricio Cárdenas Santamaría, Ministro de Hacienda y Crédito Pú-blico del actual gobierno.

1. Ministro, nos podría contar ¿Cuál es el impacto de la Reforma Tributaria aprobada el año pasado para los afiliados a las cooperati-vas?

La Reforma Tributaria contempla el Impuesto Mínimo Alternativo para personas Naturales (IMAN) que fue diseñado con el objetivo de optimizar el funcionamiento y el recaudo del im-puesto de renta para personas natu-rales y, al mismo tiempo, convertirlo en un instrumento de generación de equidad, permitiendo que aquellos que más ganan tributen más y quie-nes menos ganen aporten menos. Bajo este principio se estableció que el IMAN no incrementará el impuesto promedio de los ciudadanos de ingre-sos entre 3,6 millones y 10 millones. En efecto, de acuerdo con cálculos de la DIAN, los ciudadanos que se encuentran en ese rango de ingresos pagan actualmente en promedio el equivalente al 6% de su renta grava-ble anual. Con esta reforma, se pre-tende que estos ciudadanos terminen pagando una tarifa muy inferior, que de acuerdo con la tabla propuesta estaría entre 0,6% y 6%. Esto repre-senta un alivio importante para los trabajadores.

2. Ministro ¿Cuál considera usted que puede ser el impacto del co-letazo de la crisis europea en la economía colombiana, y particu-larmente en el sector financiero y sector cooperativo financiero? ¿Qué recomendación le daría a las cooperativas para amortiguar con mayor probabilidad de éxito situaciones adversas que puedan presentarse y puedan sobrevenir a raíz del coletazo?

En primer lugar es importante men-cionar que a pesar de la crisis fi-nanciera internacional, la economía colombiana se ha mostrado sólida y estable gracias al eficiente y cohe-rente manejo económico que se ve reflejado en fuertes fundamentales macroeconómicos. Sin embargo, Co-lombia no es una economía aislada y por lo tanto el posible agudizamiento de la crisis financiera internacional puede afectarla a través de diferentes canales como lo son el comercio in-ternacional, el acceso al crédito exter-no, la volatilidad de la tasa de cambio, la caída de las remesas, entre otros.

En este sentido, Colombia aprendió de las lecciones de la crisis del pe-ríodo 1998-1999 para desarrollar un conjunto de medidas estructurales y políticas macroprudenciales con mi-ras a que nuestra economía lograra un crecimiento económico sostenible. Como consecuencia de estas me-didas, la política económica colom-biana alcanzó en los últimos años el

equilibrio macroeconómico y fiscal. Esto le permitió al país consolidar un crecimiento económico sosteni-do con una mayor resistencia a los ciclos económicos. Es así como en 2009, cuando el mundo experimentó los efectos de la crisis financiera mun-dial (crecimiento negativo de 0,5%), nuestro país presentó un crecimien-to económico de 1,7%, mientras que en promedio América Latina presen-tó un crecimiento negativo de 1,5%. De hecho, en 2012 nuestra economía crecería en niveles cercanos al 4%, superior al crecimiento mundial y al de la región.

Como consecuencia de la estabilidad macroeconómica, las políticas fiscal y monetaria se convirtieron en instru-mentos importantes de política contra-cíclica. En primer lugar, entre febrero de 2012 y febrero de 2013 la tasa de intervención del Banco de la Repúbli-ca se redujo 150 puntos básicos, ubi-cándola en 3,75%, disminuyendo de esta forma el costo de endeudamiento para hogares y empresas. En segun-do lugar, el presupuesto General de la Nación de 2013 tiene los recursos de inversión pública más altos de la his-toria ($43 billones) lo que unido a los recursos del nuevo Sistema General de Regalías permitirán un crecimiento de la demanda pública como apoyo al crecimiento económico.

Finalmente, para el sector financie-ro, el Gobierno ha tomado una serie de medidas de tipo macro-prudencial con el fin de mantener el crecimien-

Entrevista al Ministro de Hacienda, Dr. Mauricio Cárdenas Santamaría

8

de depósitos que cubre a más del 95% del total de los ahorradores, quienes en promedio tienen saldos inferiores de $8 millones de pesos. ¿Qué mensaje le gustaría hacerles llegar, desde la mirada que tiene como responsable de las variables macroeconómicas, a los más de dos millones trescientas mil per-sonas que tienen depósitos en las 187 cooperativas inscritas al segu-ro de depósitos?

Tenemos una economía creciendo a tasas que se ven saludables frente a la región y que se ve reflejado en el ingreso de los colombianos, que en promedio se ubicó en 10.300 dóla-res para 2012, el doble de lo que se observó en el año 2000. Este mayor ingreso incidió en que en 2011 más de un millón 200 mil personas habrían salido de la pobreza en Colombia, mientras que otras 674 mil personas habrían salido de la pobreza extrema.El desempleo continúa reduciéndose. En 2012 la tasa de desempleo bajó hasta 9,6% en diciembre, desde un ni-vel de 11,1% en 2010. En total se han creado 2 millones de nuevos empleos durante lo corrido de la administra-ción del Presidente Santos. El consu-mo privado continúa presentando una buena dinámica (creciendo en niveles del 4,0%), lo que nos diferencia de los países desarrollados, mostrando que los consumidores confían en nuestra economía. Los niveles de ejecución de presupuesto fueron elevados en 2012 (94%, el más alto de la década) y esperamos lograr niveles similares en 2013, manteniendo la dinámica de la inversión pública real.

El sistema financiero que se ha veni-do fortaleciendo de manera sustan-cial a lo largo de los últimos 15 años, demostró su resistencia en la crisis de 2008. Tenemos la confianza de los in-versionistas que siguen trayendo sus recursos a Colombia, llevando la tasa total de inversión sobre PIB a niveles muy altos (27,7% del PIB en el tercer trimestre de 2012). También tenemos la confianza de los tenedores de deu-da que han llevado a Colombia a ser el país de calificación BBB- que se endeuda con menores primas de ries-go en el mundo.

El país cuenta con un marco institu-cional que asegura la búsqueda conti-nua de la inversión pero sin descuidar el ahorro, con la posibilidad de reac-cionar ante una crisis con inversión

to del crédito en niveles adecuados y así evitar descalces de liquidez. Es-tas medidas le han permitido a los bancos locales asignar los recursos adecuados al crédito sin afectar sus balances financieros.

Las principales medidas han sido las siguientes:

- Los requerimientos de encaje mar-ginal fueron implementados con el fin de reducir los recursos disponibles para próxima implementación.- Un esquema de aprovisionamiento dinámico fue implementado por par-te de la Superintendencia Financiera para todas las entidades de crédito.- Con el fin de evitar descalces cam-biarios, fueron establecidos límites en la exposición de las entidades finan-cieras con las operaciones de deriva-dos. Esta medida complementa res-tricciones existentes impuestas a los descalces de vencimientos de activos y pasivos de monedas extranjeras y los límites en las posiciones de los ac-tivos en efectivo de los bancos.- Restricciones voluntarias en distribu-ción de beneficios fueron negociadas con todas las instituciones financieras con el fin de asegurar la capitalización de una parte de las altas ganancias que el sistema financiero ha disfruta-do en los años anteriores. - Adicionalmente, el Banco Central impuso controles sobre la exposi-ción de los residentes en Colombia a la deuda externa como una medida complementaria para limitar el creci-miento del crédito. De la misma for-ma, fueron adoptadas restricciones en inversiones externas en portafolio, con el propósito de reducir los flujos de corto plazo.- La posición fiscal también ha mejo-rado. El déficit del sector público con-solidado se redujo de 3,3% del PIB en el 2010, a un esperado equilibrio fiscal en 2012 (0,0% del PIB). Con la adopción de la regla fiscal se incluye la posibilidad de realizar gasto contra-cíclico ante un deterioro de la situa-ción económica mundial.- Requerimiento de provisiones adi-cionales para las entidades en las cuales la morosidad se ha incremen-tado en los últimos seis meses.

3. Ministro, en Colombia con oca-sión de la crisis que se inició en 1999, los ahorradores y deposi-tantes del sector cooperativo se vieron afectados. Hoy, 14 años después, cuentan con un seguro

contracíclica, y con un conjunto de re-glas para el Sistema General de Re-galías que fortalecen la capacidad de las regiones de mantener su dinámica de inversión.

De la misma forma, se cuenta con la aplicación de normas de discipli-na fiscal a nivel nacional y territorial que nos protegen de una crisis fiscal como la que se ha visto en varios paí-ses de la Unión Europea.

4. Ministro ¿Qué le diría desde su posición de Ministro de la cartera de Hacienda y Crédito Público a las cooperativas frente a su posi-bilidad de apoyar decididamente el programa de bancarización del gobierno?

Es importante mencionar que hay una política de Estado dirigida a bancari-zar a más colombianos. Esta es una política consistente, con acciones de corto, mediano y largo plazo, que busca, mediante la vinculación al sis-tema financiero, generar bienestar y desarrollo. Por lo anterior, el apoyo decidido al programa de bancariza-ción que propone el Gobierno es una tarea que cada uno de los actores del sistema financiero colombiano debe tener siempre presente, sobre todo porque promueve el acceso al crédi-to y los demás servicios financieros a las familias de menores ingresos, a las micro, pequeñas y medianas em-presas y a los emprendedores, que finalmente se traduce en mayores oportunidades de inclusión financiera para las familias de menores ingresos del país.

5. Ministro ¿Qué opinión le merece la posibilidad que las cooperativas de ahorro y crédito puedan acce-der a un prestamista de última ins-tancia, considerando que existen cooperativas de ahorro y crédito de tamaños similares al de los ban-cos y corporaciones financieras? Al respecto, es necesario tener en cuenta las restricciones constitucio-nales y legales sobre la materia, ya que el artículo 371 de la Constitución Política señala que el Banco de la República ejercerá las funciones de banca central, tendrá como funcio-nes básicas: regular la moneda, los cambios internacionales y el crédito; emitir la moneda legal; administrar las reservas internacionales; ser presta-

9

mista de última instancia y banquero de los establecimientos de crédito; y servir como agente fiscal del gobier-no. Funciones todas que se ejercerán en coordinación con la política econó-mica general.

Por lo anterior, en la ley 454 de 1998 se previó que las cooperativas que alcanzaran determinado tamaño de-bían convertirse en cooperativas financieras, esto es, una clase de establecimientos de crédito. Actual-mente las cooperativas que quieran tener acceso a los cupos de liquidez del Banco de la República y otros me-canismos previstos para los estable-cimientos de crédito pueden tramitar su conversión en cooperativas finan-cieras, tal como ha sido el caso de entidades como la cooperativa John F. Kennedy, Confiar, CFA, Juriscoop, Coofinep, entre otras.

6. Ministro, el cooperativismo en Colombia le ha aportado inmensos apoyos a la economía colombiana, en donde tal vez ha tenido la mejor visibilidad con las cooperativas ca-feteras, tema que sabemos por su cercanía y estudios es de amplio conocimiento suyo. Quisiéramos aprovechar esta oportunidad para que le transmita a nuestros lecto-res una reflexión acerca del mode-lo solidario cooperativo y porqué debe mantener vigencia en Colom-bia.

El buen desempeño de la economía que se ha presentado en el país en los últimos años ha estado respalda-do en gran parte por la expansión del sector financiero en el cual tienen una participación importante las coope-

rativas. Estas instituciones permiten que el nivel de bancarización del país aumente y llegue a más personas en el territorio nacional. La expansión del crédito permite a los microempresa-rios contribuir al aumento en la inver-sión de la economía y por extensión de la inversión privada de la econo-mía. Este es un activo muy importan-te a nivel macroeconómico. De otra parte, el acceso al crédito de más per-sonas se traduce en mayor consumo de bienes y servicios por parte de los hogares, creando un círculo virtuoso que contribuye al crecimiento econó-mico. Por lo tanto, hago una invita-ción a que los colombianos continúen usando los valiosos servicios que las cooperativas le vienen prestando al país desde hace muchos años.

En la pasada edición 38, correspon-diente a diciembre de 2012, presen-tamos nuestro proyecto “CONECTA” (Confianza, Eficiencia y Colaboración para la Transformación de FOGA-COOP y las cooperativas, orientada a la protección del Ahorrador). En esa ocasión, les adelantamos que el 2013 será el año del cambio tecnológico, con un proyecto que, con el apoyo de la Junta Directiva de FOGACOOP, tuvo su inicio formal desde noviembre de 2012.

Cuatro meses han transcurrido des-de entonces, y les podemos anun-ciar que nuestro proyecto CONECTA avanza satisfactoriamente, gracias a la participación y colaboración activa de los colaboradores de FOGACOOP, la Supersolidaria, la empresa Enési-ma, encargada del desarrollo del sis-tema, y de un grupo de profesionales del más alto nivel en dirección de pro-yectos e interventoría.

El proyecto CONECTA modernizará y optimizará la manera de hacer las cosas en FOGACOOP, en la SU-PERSOLIDARIA, en el sector solida-rio en general y en las cooperativas inscritas al seguro de depósitos en particular y nos pondrá más cerca y al alcance de los asociados y ahorra-

dores del sector cooperativo. Estos últimos, la razón de existir de nues-tras instituciones y para quienes nos debemos y aspiramos a prestarles el mejor servicio.

Dentro de los beneficios más im-portantes se pueden mencionar:

• Se robustecerá el proceso de trans-misión de información financiera y reportes a Supersolidaria y FOGA-COOP, de forma amigable, ágil, se-gura y eficiente, con la seguridad de que experimentaremos grandes me-joras en la gestión de la información, lo cual nos encauzará en el corto pla-zo en la cultura del manejo ordenado, veraz y oportuno de la información.

• Se incluirá, dentro del módulo de captura, un aplicativo que apoyará a las entidades inscritas al seguro de depósitos en la gestión del riesgo de liquidez.• Se unificarán las herramientas de apoyo en el análisis que actualmente emplean FOGACOOP y Supersolida-ria y se incorporarán otras herramien-tas para la identificación, medición y seguimiento de los riesgos finan-cieros y de crédito, lo cual permitirá fortalecer tanto los procesos de ges-tión de riesgo de las cooperativas, el

monitoreo y apoyo de FOGACOOP, como la acción de control por parte del organismo de supervisión.

• Habrá cambios importantes en los mecanismos de comunicación, en doble vía, con las entidades inscritas (Cooperativa – FOGACOOP y FOGA-COOP - Cooperativa).

• Se compartirán, en forma más expe-dita, los informes de seguimiento por parte de FOGACOOP a sus inscritas, conllevando a un proceso de toma de decisiones oportuno.

El CORE DEL CORE contiene un mó-dulo que dará el soporte para que las cooperativas efectúen el pago de la prima del seguro a través de medios electrónicos, que facilitará la liquida-ción y el pago de los valores de la prima. Adicionalmente se está traba-jando en La Solución para Producti-vidad Empresarial, Módulo de Inteli-gencia de Negocio, para alcanzar la eficiencia y metas propuestas por el Gobierno Nacional y por Gobierno en Línea - GEL.

“Te conectas tú, nos transformamos todos”

HACIA UN CAMBIO TECNOLÓGICO PARA TODOS

10

La Cooperativa de Ahorro y Crédi-to COFINCAFÉ, con sede principal en la ciudad de Armenia, acogiendo una invitación del Ministerio de Co-mercio, Industria y Turismo, se hizo parte activa para realizar un ejercicio de prueba de aplicación voluntaria de las Normas Internacionales de Infor-mación Financiera - NIIF, del cual se publicó un primer artículo en el pasa-do Boletín Financiero y Jurídico No. 38, amablemente suministrado por la Dra. Gloria Patricia Botero Giraldo, Presidenta del Consejo de Adminis-tración de la cooperativa, dentro del cual de una forma resumida se des-cribía el proceso y la experiencia de la cooperativa en la implementación de dichas normas.

Dr. Carlos Alberto Montes SalazarRevisor Fiscal COFINCAFÉ

En esta oportunidad, y a través de este espacio en esta edición del Bole-tín, queremos compartir con nuestros lectores un artículo que de una forma resumida describe las funciones que para la revisoría fiscal supone la apli-cación de dichas normas.

Este artículo titulado “La función del revisor fiscal en la implementación de NIIF”, fue elaborado por el doctor Carlos Alberto Montes, quien es el re-visor fiscal de la Cooperativa y tiene una sobresaliente formación en ges-tión empresarial y en revisoria fiscal y auditoría externa.

INTRODUCCIÓN

La Cooperativa de Ahorro y Crédito Cafetera, COFINCAFÉ, viene con su equipo de trabajo implementando los

estándares internacionales de infor-mación financiera NIIF para PYMES y para ello han conjugado aspectos teóricos y experiencias prácticas, re-sultado de arduas jornadas de dis-cusión y análisis de la aplicación en otras cooperativas a nivel interna-cional, además en este proceso ha efectuado reuniones con expertos y académicos del campo de la conta-bilidad, auditoría, finanzas, sistemas, matemáticas financieras, ética, nego-cios y con profesionales en el campo jurídico, con quienes se evaluaron los diferentes impactos resultantes de la aplicación de los estándares, al mismo tiempo que se efectuó una confrontación de las necesidades actuales y futuras para su puesta en operación. De allí surge la necesi-dad de plantear cuál será la función del revisor fiscal en este proceso que apenas se inicia en Colombia con la adopción, por primera vez, de los es-tándares internacionales de informa-ción financiera.

Los enfoques en la forma de concebir la revisoría fiscal han tenido cambios importantes en el tiempo, los cuales están ligados a la evolución y trans-formación del sector cooperativo den-tro del dinamismo que lo caracteriza, sobre todo por los procesos de glo-balización. La complejidad de los pro-blemas de su gobierno corporativo y dirección, han requerido el desarrollo de técnicas y procedimientos para la evaluación y el análisis del proceso administrativo, dentro de una dinámi-ca cuya característica es el cambio permanente, donde la revisoría fiscal proporciona una evaluación y análisis acerca de los resultados no solo de los estados financieros, sino también de la gestión de sus directivos.

La evolución del pensamiento y los cambios de paradigmas en el análisis de la evaluación de las actividades deben afectar a los revisores fiscales, pues la concepción de evaluación de los controles debe entenderse como un conjunto de sistemas y actividades que aportan valor a un mundo que cambia cada vez de forma más ace-lerada, donde la globalización consti-tuye el aspecto dominante que debe-mos enfrentar.Los constantes cambios que se viven en la actualidad, como la desregula-rización, los medios tecnológicos, el

LA REVISORÍA FISCAL EN LAS NIIF

talento humano, el servicio al aso-ciado y el mejoramiento continuo de procesos, se han convertido en un factor clave para que las cooperati-vas puedan subsistir, so pena de ser liquidadas, lo que hace necesario que los directivos efectúen una excelente gestión. Es aquí donde el revisor fis-cal puede contribuir, a través de una evaluación oportuna que aporte ele-mentos de control eficaces, a medir los resultados y a lograr la toma efi-caz de medidas correctivas que con-tribuyan al éxito del sector.

La complejidad y los problemas de administración y dirección de las coo-perativas han requerido el desarrollo de técnicas y procedimientos para la investigación y el análisis del proceso administrativo dentro de una dinámi-ca del cambio permanente, donde la revisoría fiscal es concebida como un órgano que evalúa en forma oportuna y proporciona un análisis en profun-didad, incluyendo la valoración del cumplimiento de la estrategia.Este artículo plantea cuáles son los aspectos fundamentales que debe tener en cuenta el revisor fiscal en el proceso de implementación de NIIF para Pymes en Cooperativas de Aho-rro y Crédito, iniciando con el plan de acción como punto de partida por par-te de las cooperativas y su posterior desarrollo e implementación.

1. EVALUACIÓN DEL PLAN DE ACCIÓN POR PARTE DEL REVI-

SOR FISCAL EN LA IMPLEMENTA-CIÓN DE NIIF

En Dios creemos, todo lo demás lo auditamos.Anónimo

La implementación de NIIF por par-te de la cooperativa requiere de una detallada planeación, la cual debe ser participativa y en ella debe aportar no solo el contador, sino también todos los funcionarios de la cooperativa, in-cluyendo el gerente y su consejo de administración, quien lo aprobará. Este plan debe incluir los recursos necesarios para capacitar a los traba-jadores, a los miembros de la junta de vigilancia, consejo de administración, comités que existen y se establezcan y demás asociados que así lo requie-ran, igualmente se deben destinar los recursos para pagar al personal

11

externo que se requiera de apoyo en esta labor, adquisición o modificación del software existente, entre otros.

En la evaluación del plan el revisor fiscal deberá dar respuesta a los si-guientes aspectos:

1.1. Formalización del plan de acción• ¿Existe una comisión de implemen-

tación formalmente realizada?• ¿Esta comisión está integrada con

representación de todas las áreas de la cooperativa?

1.2. Evaluación del contenido del plan de acción

• Contiene el plan de acción los si-guientes elementos:

• ¿Asignación de recursos materia-les?

• ¿Asignación de capital humano?• ¿Capacitación en NIIF y en materia

contable?• ¿Modificación o desarrollo de siste-

mas informativos?• ¿Integración de sistemas?• ¿Previsiones para la implementa-

ción de un nuevo plan de contabi-lidad?

• ¿Levantamiento de todos los inven-tarios físicos de la cooperativa a va-lores razonables?

• ¿Objetivos generales y específicos?• ¿Actividades o tareas?

1.3. Ejecución del plan de acción• ¿Se han presentado informes de

avance del plan de acción?• ¿Se han propuesto modificaciones

al cronograma?• ¿Las actividades por desarrollar en

el período actual tienen un conteni-do presupuestario?

• ¿Las actividades por desarrollar en el período siguiente tienen un con-tenido presupuestario?

• ¿Existe desfase del cronograma con las fechas de cumplimiento obliga-torio?

• ¿Si este desfase afecta las fechas de cumplimiento obligatorio, qué medidas ha tomado la cooperativa?

2. EVALUACIÓN DEL DESARRO-LLO POR PARTE DEL REVISOR

FISCAL EN LA IMPLEMENTACIÓN DE NIIF

Sin auditoría no hay responsabili-dades, sin responsabilidad no hay control, y si no hay control, ¿dónde está la fuente del poder? David Flint.

El desarrollo implica el seguimiento y evaluación por parte del revisor fiscal de los siguientes puntos:

2.1 Políticas contables• ¿Se han definido las políticas con-

tables?• ¿Qué secciones contiene?• ¿activos?• ¿pasivos?• ¿patrimonio?• ¿ingresos?• ¿gastos?• ¿definición de la materialidad?• ¿definición de las características de

los estados financieros?• ¿descripción de la naturaleza de la

cooperativa?• ¿Si no se tienen políticas contables,

se tiene fecha prevista para su emi-sión?

• ¿Esta fecha prevista, compromete el cumplimiento de la fecha de aplica-ción obligatoria?

• ¿Se ha definido la materialidad en las políticas contables?

• ¿Se ha definido el funcionario que autoriza los estados financieros para su publicación?

• ¿Se ha definido la periodicidad de emisión de los estados financieros?

2.2. Sistemas contables y presupues-tarios

• Se cuenta con un sistema conta-ble?

• ¿Este sistema está integrado con el presupuesto?

• ¿Existe un plan de revisión y ajus-tes a los sistemas?

• ¿Se cuenta con un diagnóstico del sistema para el uso de NIIF?

• ¿Las limitaciones del sistema afec-tarán la implementación de NIIF?

• ¿El encargado del manejo de acti-vos fijos está preparado para usar las NIIF?

• ¿El sistema que registra la cartera de crédito (recaudo y facturación), está adaptado para usar NIIF?

• ¿El sistema utiliza centros de cos-tos y presupuestarios, y se puede utilizar en la aplicación de las NIIF?

• ¿El sistema puede generar informa-ción por segmentos?

• ¿El sistema de inventarios utiliza un método de valoración aceptado por las NIIF?

• ¿El sistema puede aplicar una base de efectivo al presupuesto y una base de devengo en la contabilidad?

2.3. Manual de cuentas contables• ¿Se ha desarrollado un manual de

cuentas contables acorde con las

nuevas estructuras de presentación del balance por parte de la coopera-tiva o por parte del organismo com-petente de gobierno?

• ¿Este manual es concordante con el catálogo de cuentas y la estruc-tura de los informes solicitados por los entes de control?

• ¿El catálogo de cuentas mantiene la estructura de acuerdo con la na-turaleza de las cuentas del catálogo que se venía utilizando?

• ¿Se tiene prevista la forma en que se generará la información por acti-vidades, centros de costos y sucur-sales de la cooperativa?

• ¿Se tienen previstos los mecanis-mos de control al desaparecer las cuentas de orden?

2.4. Manual de procedimientos con-tables

• ¿Existen manuales de procedimien-tos documentados?

• ¿Estos manuales están actualiza-dos y ajustados de acuerdo con los requerimientos de las NIIF?

• ¿Existe un plan de revisión de estos procedimientos?

2.5. Estados financieros• ¿Se ha definido la estructura de los

estados financieros?• ¿Se ha definido la estructura de las

notas a los estados financieros?• ¿La estructura propuesta ha con-

siderado los requerimientos de in-formación interna para la toma de decisiones?

• ¿El sistema contable es capaz de generar la información financiera para preparar estos estados finan-cieros?

2.6. Plan de capacitación• ¿Existe un diagnóstico de necesi-

dades de capacitación?• ¿Existe un plan de capacitación?• ¿Se ha iniciado esta capacitación?• ¿Este plan incluye a todo el perso-

nal de la cooperativa?• ¿Tiene contenido presupuestario el

plan de la cooperativa?

CONCLUSIONES

* Todo proceso de implementación de NIIF requiere una adecuada pla-neación, la cual debe estar debida-mente documentada por parte de la cooperativa.

* El desarrollo de la implementación

12

de NIIF, debe estar acorde con lo planeado.

* La función del revisor fiscal en la implementación de NIIF, implica un

seguimiento al plan de implementa-ción elaborado por la cooperativa.

* El revisor fiscal para realizar su tra-bajo requiere no solo del conoci-

miento de NIIF, sino también de los estándares internacionales de au-ditoría, aseguramiento y servicios relacionados.

Estructura de apalancamiento y de plazos – Sector cooperativo inscrito frente a Sector Bancos y Compañías de Financiamiento

En la edición 33 de nuestro Boletín, en el artículo “Estrategias de apa-lancamiento, conversión de plazos y gestión de riesgos”, se señalaba, que “…las cooperativas con actividad fi-nanciera están optando por una ma-yor brecha en la transformación de sus plazos. De una parte, crecen en el monto de sus créditos y sus plazos de colocación, y por otra, la fuente de recursos para sostener este cre-cimiento, cada vez más, depende de captaciones del público, con una ca-racterística, los plazos promedio pac-tados son cada vez más cortos”.

Desde entonces, las dinámicas de crecimiento del sector se han man-tenido, aunque con menor ritmo. En efecto, frente a 2011, los Activos To-tales crecen un 13.9%, el Disponible e Inversiones 8.4% y la Cartera Bruta el 15.1%. Por otra parte, los Pasivos y los Depósitos crecen al 14.1%, las Obligaciones Financieras al 29.4%, las cuentas Patrimoniales al 10.8%, el Capital Social al 9.1% y los Exceden-tes disminuyeron el 2.3%. De lo an-terior, es de destacar la mengua que viene reflejando la calidad del princi-pal activo del sector; es así como la Cartera en Riesgo viene aumentan-do a tasas del 20.9% y, lo de mayor connotación en términos de la calidad del negocio es que los créditos de di-fícil cobro, o improductivos crecen al 25.0%.

Qué tanto el crecimiento de los incum-plimientos de los deudores puede ser atribuido a factores relacionados con el ciclo económico, puede inferirse de manera indirecta de lo que muestra el sector financiero. En ese sentido, sus carteras de crédito muestran un crecimiento promedio del 28%, mien-tras los crecimientos de sus créditos en riesgo son del 30.7% y la cartera de difícil recuperación crece al 17.9%. Lo anterior podría dar lugar a inferir

que lo exhibido por el sector coopera-tivo con actividad financiera es sínto-ma de que las condiciones macroeco-nómicas, del entorno y la penetración de la competencia en sus áreas de influencia están incidiendo en la di-námica y la calidad de sus portafolios crediticios. En este orden de ideas, por ejemplo, el negocio del sistema financiero crece casi al doble de lo re-gistrado por el sector cooperativo con actividad financiera y el crecimiento de los créditos improductivos es me-nos dinámico que lo mostrado por el sector cooperativo con actividad fi-nanciera.

Otro aspecto sobre el cual el Fondo viene haciendo un monitoreo para el agregado de las cooperativas inscri-tas al seguro de depósitos tiene rela-ción con la estrategia de gestión del riesgo de liquidez. Al respecto, en el Boletín 36 se advertía que “…, las cooperativas con actividad financie-ra han venido asumiendo perfiles de riesgo mayores tanto en la conver-sión de plazos como en liquidez, al apalancar los créditos que otorgan con una proporción mayor de fuentes externas, abandonando lo que hasta hace poco fue su principal fortale-za: los aportes sociales cuya fuente de apalancamiento además de tener costos operativos mínimos, tiene vo-cación de permanencia plena”.

Los indicadores enunciados son una forma indirecta de visualizar aspectos relacionados con el riesgo de crédito y la decisión de asumir un mayor ni-vel de riesgo de liquidez por parte de las cooperativas con actividad finan-ciera; de ahí que este documento lo dedicamos a mostrar los resultados de las estrategias de apalancamien-to del sector cooperativo frente a lo que vienen exhibiendo los bancos y las compañías de financiamiento co-mercial, y además, describir las ade-cuaciones que vienen teniendo las

estructuras patrimoniales, y a partir de ello, enunciar si la constitución de capital adicional tiene relación con la dinámica competitiva que les vienen planteando el sector financiero, entre otras, resultado de los programas de inclusión financiera y de la compra de portafolios de cartera.

Entre los años 2007 y 2012, período en que se suscitó un ciclo monetario con tasas de interés al alza, aplica-ción de medidas macro prudenciales, condiciones de entorno financiero volátiles y posteriormente tasas de interés a la baja, se presenta una descripción de lo que ha sido el apa-lancamiento del negocio de interme-diación de los bancos, las compañías de financiamiento comercial (CFC), las cooperativas financieras y el seg-mento de cooperativas de ahorro y crédito.

En efecto, para el lapso 2007 a 2012, los bancos en promedio registraron una estructura de financiamiento sin mayores variaciones; aunque se des-taca, para la última coyuntura 2011 – 2012, una mayor participación de las fuentes patrimoniales y de las capta-ciones provenientes de sus redes de oficinas (ver Gráfica 1 Apalancamien-to Activo - Bancos y Gráfica 2 Apalan-camiento Activo - CFC´s).

Para el caso de las CFC’s, frente a los bancos y las cooperativas con activi-dad financiera, es el sector de menor participación de fuentes patrimoniales y muestran el mayor crecimiento por depósitos y créditos externos.

Para el sector inscrito, presentamos por separado, en el Gráfico 4 las Coo-perativas Financieras y en el Gráfico 3 las de Ahorro y Crédito (CAC’s), como se puede colegir de los gráficos, man-tienen diferencias significativas en su estructura de apalancamiento.

13

En efecto, para las CAC’s el apalan-camiento fundamentalmente prove-niente de su capital social (aportes de asociados) contribuye con cerca del (39%), lo cual como proporción es más de tres veces el factor de apa-lancamiento de bancos y las CFC´s y, más de dos veces el de las CF’s; cabe anotar también que los depósi-tos, aunque en una proporción menor, frente a las demás estructuras finan-cieras, es su fuente principal de apa-lancamiento.

Hay que resaltar también, que el sec-tor cooperativo con actividad financie-ra debido a limitaciones en los tama-ños promedio de sus negocios son más sensibles frente a la dinámica competitiva y a cambios de las condi-ciones del entorno y macroeconómi-cas. En la coyuntura reciente, la par-ticipación de las captaciones como fuente de apalancamiento, muestra una participación sin mayores mo-dificaciones y, a cambio insinúa una

reactivación de las obligaciones fi-nancieras como fuente de apalanca-miento (ver Gráfica 3).

En el caso de las cooperativas finan-cieras, sus fuentes de apalancamien-to muestran una participación menor del Patrimonio, aunque comparadas con los bancos y las CFC´s es ma-yor, con una anotación: se destaca un fortalecimiento importante en el 2011 (ver Gráfica 4). Los depósitos y las acreencias financieras como fuentes de su estructura de financiamien-to son similares al de los bancos y CFC’s, señalando que el sector coo-perativo en su conjunto no emite títu-los en el mercado público de valores, fuente que sí es activa por parte de la demás entidades del sistema finan-ciero.

Ahora bien, con respecto a la com-posición de sus pasivos, tendríamos que en todos los grupos analizados, los depósitos son la principal fuen-te de apalancamiento, seguidos por

aquellas originadas a través de obli-gaciones financieras.

Composición de las captaciones

A partir de lo anterior, presentamos la composición de los depósitos y sus características.

En este sentido, con excepción de las CFC’s (Gráfica 6), donde la par-ticipación de los depósitos a la vista es marginal, para los demás grupos son una fuente importante de fina-ciación.Para los bancos (Gráfica 5), los depósitos que tienen la mayor participación son en su conjunto las provenientes de cuentas bancarias y ahorros a la vista; que frente las otras fuentes tienen los menores costos, registrando las cuentas de ahorro, de manera reciente, un leve incremen-to en su participación en los últimos años. Para las CFC’s, sus pasivos es-tán compuestos, casi que en su totali-dad por CDT’s.

100.0 %95.0 %90.0%85.0%80.0%75.0%70.0%65.0%60.0%55.0%50.0%45.0%40.0%35.0%30.0%25.0%20.0%15.0%10.0%5.0%0.0%

12-0

7

4-08

8-08

12-0

8

4-09

8-09

12-0

9

4-10

8-10

12-1

0

4-11

8-11

12-1

1

4-12

8-12

12-1

2

Patrimonio Depósitos Créditos Titulos Otros

Apalancamiento Activo CFC´s100.0 %95.0 %90.0%85.0%80.0%75.0%70.0%65.0%60.0%55.0%50.0%45.0%40.0%35.0%30.0%25.0%20.0%15.0%10.0%5.0%0.0%

12-0

7

4-08

8-08

12-0

8

4-09

8-09

12-0

9

4-10

8-10

12-1

0

4-11

8-11

12-1

1

4-12

8-12

12-1

2

Patrimonio Depósitos Créditos Titulos Otros

Apalancamiento Activo - Bancos

100.0 %95.0 %90.0%85.0%80.0%75.0%70.0%65.0%60.0%55.0%50.0%45.0%40.0%35.0%30.0%25.0%20.0%15.0%10.0%5.0%0.0%

12-0

7

4-08

8-08

12-0

8

4-09

8-09

12-0

9

4-10

8-10

12-1

0

4-11

8-11

12-1

1

4-12

8-12

12-1

2

Patrimonio Depósitos Créditos Otros Pasivos

Apalancamiento Activo - Solidarias

Patrimonio Depósitos Créditos Titulos Otros Pasivos

100.0 %95.0 %90.0%85.0%80.0%75.0%70.0%65.0%60.0%55.0%50.0%45.0%40.0%35.0%30.0%25.0%20.0%15.0%10.0%5.0%0.0%

12-0

7

4-08

8-08

12-0

8

4-09

8-09

12-0

9

4-10

8-10

12-1

0

4-11

8-11

12-1

1

4-12

8-12

12-1

2

Apalancamiento Activo - Financieras

Grá

fica

1G

ráfic

a 3

Grá

fica

2G

ráfic

a 4

14

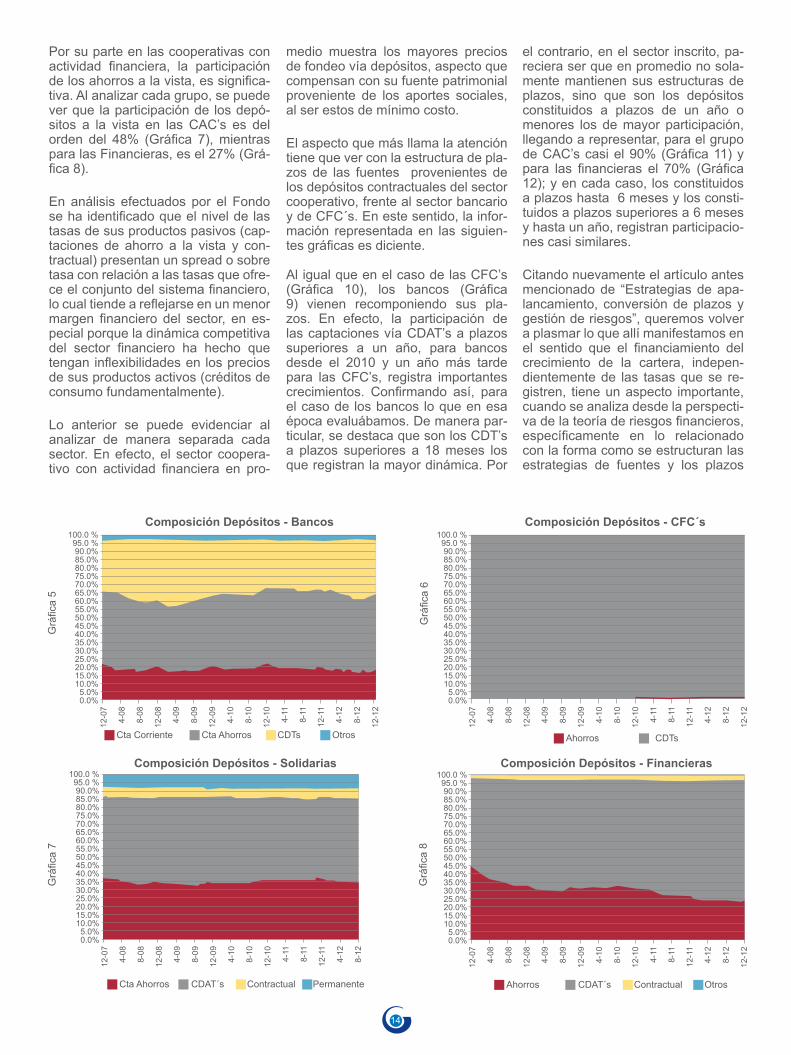

Por su parte en las cooperativas con actividad financiera, la participación de los ahorros a la vista, es significa-tiva. Al analizar cada grupo, se puede ver que la participación de los depó-sitos a la vista en las CAC’s es del orden del 48% (Gráfica 7), mientras para las Financieras, es el 27% (Grá-fica 8).

En análisis efectuados por el Fondo se ha identificado que el nivel de las tasas de sus productos pasivos (cap-taciones de ahorro a la vista y con-tractual) presentan un spread o sobre tasa con relación a las tasas que ofre-ce el conjunto del sistema financiero, lo cual tiende a reflejarse en un menor margen financiero del sector, en es-pecial porque la dinámica competitiva del sector financiero ha hecho que tengan inflexibilidades en los precios de sus productos activos (créditos de consumo fundamentalmente).

Lo anterior se puede evidenciar al analizar de manera separada cada sector. En efecto, el sector coopera-tivo con actividad financiera en pro-

medio muestra los mayores precios de fondeo vía depósitos, aspecto que compensan con su fuente patrimonial proveniente de los aportes sociales, al ser estos de mínimo costo.

El aspecto que más llama la atención tiene que ver con la estructura de pla-zos de las fuentes provenientes de los depósitos contractuales del sector cooperativo, frente al sector bancario y de CFC´s. En este sentido, la infor-mación representada en las siguien-tes gráficas es diciente.

Al igual que en el caso de las CFC’s (Gráfica 10), los bancos (Gráfica 9) vienen recomponiendo sus pla-zos. En efecto, la participación de las captaciones vía CDAT’s a plazos superiores a un año, para bancos desde el 2010 y un año más tarde para las CFC’s, registra importantes crecimientos. Confirmando así, para el caso de los bancos lo que en esa época evaluábamos. De manera par-ticular, se destaca que son los CDT’s a plazos superiores a 18 meses los que registran la mayor dinámica. Por

100.0 %95.0 %90.0%85.0%80.0%75.0%70.0%65.0%60.0%55.0%50.0%45.0%40.0%35.0%30.0%25.0%20.0%15.0%10.0%5.0%0.0%

12-0

7

4-08

8-08

12-0

8

4-09

8-09

12-0

9

4-10

8-10

12-1

0

4-11

8-11

12-1

1

4-12

8-12

12-1

2

Cta Corriente Cta Ahorros CDTs Otros

Composición Depósitos - Bancos100.0 %95.0 %90.0%85.0%80.0%75.0%70.0%65.0%60.0%55.0%50.0%45.0%40.0%35.0%30.0%25.0%20.0%15.0%10.0%5.0%0.0%

12-0

7

4-08

8-08

12-0

8

4-09

8-09

12-0

9

4-10

8-10

12-1

0

4-11

8-11

12-1

1

4-12

8-12

12-1

2Ahorros CDTs

Composición Depósitos - CFC´s

100.0 %95.0 %90.0%85.0%80.0%75.0%70.0%65.0%60.0%55.0%50.0%45.0%40.0%35.0%30.0%25.0%20.0%15.0%10.0%5.0%0.0%

12-0

7

4-08

8-08

12-0

8

4-09

8-09

12-0

9

4-10

8-10

12-1

0

4-11

8-11

12-1

1

4-12

8-12

Cta Ahorros CDAT´s Contractual Permanente

Composición Depósitos - Solidarias100.0 %95.0 %90.0%85.0%80.0%75.0%70.0%65.0%60.0%55.0%50.0%45.0%40.0%35.0%30.0%25.0%20.0%15.0%10.0%5.0%0.0%

12-0

7

4-08

8-08

12-0

8

4-09

8-09

12-0

9

4-10

8-10

12-1

0

4-11

8-11

12-1

1

4-12

8-12

12-1

2

Ahorros CDAT´s Contractual Otros

Composición Depósitos - Financieras

el contrario, en el sector inscrito, pa-reciera ser que en promedio no sola-mente mantienen sus estructuras de plazos, sino que son los depósitos constituidos a plazos de un año o menores los de mayor participación, llegando a representar, para el grupo de CAC’s casi el 90% (Gráfica 11) y para las financieras el 70% (Gráfica 12); y en cada caso, los constituidos a plazos hasta 6 meses y los consti-tuidos a plazos superiores a 6 meses y hasta un año, registran participacio-nes casi similares.

Citando nuevamente el artículo antes mencionado de “Estrategias de apa-lancamiento, conversión de plazos y gestión de riesgos”, queremos volver a plasmar lo que allí manifestamos en el sentido que el financiamiento del crecimiento de la cartera, indepen-dientemente de las tasas que se re-gistren, tiene un aspecto importante, cuando se analiza desde la perspecti-va de la teoría de riesgos financieros, específicamente en lo relacionado con la forma como se estructuran las estrategias de fuentes y los plazos

Grá

fica

5G

ráfic

a 7

Grá

fica

6G

ráfic

a 8

15

de maduración con los que se decide apalancar un crecimiento sostenido por un establecimiento de intermedia-ción; y complementar que, como allí también lo mencionamos, la fortaleza relativa que exhiba cualquier institu-ción cuya actividad principal sea la intermediación financiera, dependien-do de la estrategia que adopte para apalancar su crecimiento de corto y mediano plazo, puede desencadenar una transición que la lleve a escena-rios de exposición a riesgos financie-ros mayores, que de hacerse efecti-vos le pueden originar fragilidades financieras explícitas.

Por lo anterior y adicionalmente da-dos los escenarios de competencia, en términos no solamente de las es-trategias de los establecimientos ban-carios de apalancar sus crecimientos con importantes operaciones de com-pra de cartera; por la extensión de los plazos de colocación; por las ex-pectativas de política expansionistas para dinamizar el crecimiento del PIB; y, de mayor exposición de la suficien-

cia del margen; queremos por este escrito, nuevamente darle elementos al sector inscrito para que volvamos a evaluar, la fortaleza y racionalidad del sector en el diseño de sus estra-tegias de apalancamiento, conversión de plazos y gestión de riesgos.

Conclusiones

La pérdida de dinámica de la cartera, especialmente de los bancos, puede ser demostrativa de la mayor pru-dencia de estos establecimientos en la colocación, a la luz de señales de sobreendeudamiento de los deudo-res y de la pérdida de calidad de este activo. Aún con las señales de un es-cenario expansionista, pareciera ser que la prudencia en la colocación se mantendrá. Por su parte, la búsqueda del gobierno nacional de dinamizar el aparato productivo, pareciera favore-cer a las compañías de financiamien-to por el nicho de su negocio; y los bancos, serán cada vez más agresi-vos en las operaciones de compra de cartera.

Para el sector inscrito, las condicio-nes de competencia y las necesarias prácticas de prudencia en la coloca-ción, son elementos que restringirán su capacidad de crecimiento. Sus estructuras de apalancamiento, aún no son lo suficientemente robustas para competir en el escenario actual, que parece se mantendrá, donde los usuarios de crédito demandan cada vez mayores plazos y menores tasas, o por lo menos las mismas que el sec-tor bancario ofrece.

Deberá el sector inscrito aprovechar esta coyuntura expansionista, donde no pareciera tampoco que las tasas de interés pasivas aumenten signifi-cativamente; y con ello, su exposición de margen no se verá muy amena-zada, para iniciar la recomposición de sus estructuras de plazos y he-rramientas de fondeo, fortalecer sus patrimonios y aprovechar entonces de manera efectiva para fortalecer el diseño de sus estrategias de apa-lancamiento, conversión de plazos y gestión de riesgos.

100.0 %95.0 %90.0%85.0%80.0%75.0%70.0%65.0%60.0%55.0%50.0%45.0%40.0%35.0%30.0%25.0%20.0%15.0%10.0%5.0%0.0%

12-0

7

4-08

8-08

12-0

8

4-09

8-09

12-0

9

4-10

8-10

12-1

0

4-11

8-11

12-1

1

4-12

8-12

12-1

2

< 1 Año > 1 Año

Plazos CDTs - Bancos100.0 %95.0 %90.0%85.0%80.0%75.0%70.0%65.0%60.0%55.0%50.0%45.0%40.0%35.0%30.0%25.0%20.0%15.0%10.0%5.0%0.0%

12-0

7

4-08

8-08

12-0

8

4-09

8-09

12-0

9

4-10

8-10

12-1

0

4-11

8-11

12-1

1

4-12

8-12

12-1

2

< 1 Año > 1 Año

Plazos CDTs - CFCs

100.0 %95.0 %90.0%85.0%80.0%75.0%70.0%65.0%60.0%55.0%50.0%45.0%40.0%35.0%30.0%25.0%20.0%15.0%10.0%5.0%0.0%

12-0

7

4-08

8-08

12-0

8

4-09

8-09

12-0

9

4-10

8-10

12-1

0

4-11

8-11

12-1

1

4-12

8-12

12-1

2

< 1 Año > 1 Año

Plazos CDATs - Solidarias100.0 %95.0 %90.0%85.0%80.0%75.0%70.0%65.0%60.0%55.0%50.0%45.0%40.0%35.0%30.0%25.0%20.0%15.0%10.0%5.0%0.0%

12-0

7

4-08

8-08

12-0

8

4-09

8-09

12-0

9

4-10

8-10

12-1

0

4-11

8-11

12-1

1

4-12

8-12

12-1

2

< 1 Año > 1 Año

Plazos CDATs - Financieras

Grá

fica

10

Grá

fica

9G

ráfic

a 11

Grá

fica

12

16

A continuación reseñamos las más importantes novedades de legisla-ción, jurisprudencia y doctrina pro-ducidas en el último período. El texto completo de cada norma o sentencia puede ser consultado en las citas re-ferenciadas en cada texto.

SE DIVULGAN LAS TASAS DE IN-TERÉS COBRADAS A CRÉDITOS DE LIBRANZA DESTINADOS A VI-VIENDA, Superintendencia Financie-ra de Colombia, Circular Externa No. 001 del 11 de enero de 2013.

Síntesis: Se modifica el instructivo de la proforma F.1000-28 y el Formato 88 del Anexo I de la Circular Externa 100 de 1995, para permitir el reporte desagregado de información relacio-nada con las tasas de interés cobra-das a créditos de libranza destinados a vivienda. Normatividad disponible en: http://www.superfinanciera.gov.co/. Consultado el 14 de enero de 2013.

SE MODIFICARÁN E INCORPORA-RÁN FORMATOS E INSTRUCTIVOS RELACIONADOS CON EL REPOR-TE DE INFORMACIÓN A LA UIAF, Superintendencia Financiera de Co-lombia, Proyecto de Circular Externa.

Síntesis: Se modificarán e incorpo-rarán formatos e instructivos relacio-nados con el reporte de información a la Unidad Administrativa Especial de Información y Análisis Financiero -UIAF- y se realizan algunas preci-siones al SARLAFT. Normatividad disponible en: http://www.superfi-nanciera.gov.co/. Consultado el 22 de enero de 2013.

FORMATOS Y CONDICIONES PARA PRESENTACIÓN DE INFOR-MACIÓN RELATIVA AL PLAN DE IMPLEMENTACIÓN DE LAS NIIF PARA ENTIDADES DEL GRUPO 1, Superintendencia Financiera de Co-lombia, Carta Circular No. 10 enero 24 de 2013.

Síntesis: Con el propósito de garan-tizar que la convergencia se realice en forma organizada y planificada, de manera que a la fecha de transición (1º de enero de 2014) cada entidad se encuentre adecuadamente prepa-rada en todos sus aspectos para la

JURISPRUDENCIA Y DOCTRINA

aplicación de las referidas normas, la Superintendencia Financiera de Colombia se permite establecer los formatos y demás condiciones para presentación de información relativa al plan de implementación al que se ha hecho referencia, por parte de las entidades sujetas a su supervisión. Normatividad disponible en: http://www.superfinanciera.gov.co/. Consul-tado el 25 de enero de 2013.

CARTA CIRCULAR 002 DE 2013, Superintendencia de la Economía So-lidaria del 14 de enero 2013.