Fundado en 1872 EL MERCANTIL VALENCIANO emv

16

Javier Serratosa Luján (Valencia, ) pertenece a la saga familiar que puso en marcha Valenciana de Cementos, el prin- cipal negocio de un clan que a principios de los años noventa, cuando la tercera ge- neración comenzaba a tomar las riendas del negocio, decidió vender al grupo mexi- cano Cemex. El imperio familia se dividió entre hermanos y primos: unos mantuvie- ron la vocación industrial, otros optaron por el sector financiero, inmobiliario o de los servicios. Javier Serratosa es presidente de Nefinsa desde , cuando su padre ce- dió el mando. Esta compañía controla Air Nostrum y Uralita. Casado y con cuatro hi- jos, es licenciado en Ciencias Económicas y Empresariales (Valencia) y MBA en Bos- ton University. Cuenta con experiencia profesional en Castle Cement (Inglaterra), Valenciana de Cementos, Banco de Co- mercio, Colebega (distribuidor de Coca- PASA A LA PÀGINA 1 El presidente del grupo inversor Nefinsa, Javier Serratosa. FERNANDO BUSTAMANTE Presidente del grupo Nefinsa Afincado en Madrid desde 2002, cuando los Serratosa tomaron el control de Uralita, la mercantil del sector auxiliar de la construcción con 33 fábricas repartidas en 10 países, el máximo responsable de la firma familiar es miembro del Círculo de Empresarios de Madrid y de la Fundación Consejo España-Rusia. También es presidente del lobby Conexus, una agrupación que aglutina a dirigentes valencianos, con sede en la capital de España, y que impulsó la Generalitat. Javier Serratosa Luján «Lo que más preocupa a los empresarios es el tema político» José Luis Zaragozá VALENCIA LA ENTREVISTA FOTOS DE F. BUSTAMANTE Y M. MOLINES Director Ferran Belda Redactor jefe Miguel Ángel Sánchez [email protected] DOMINGO, 13 DE JUNIO DE 2010 emv el mercantil valenciano Fundado en 1872 EL MERCANTIL VALENCIANO SALUD LABORAL Unión de Mutuas y el IBV presentan un manual Unión de Mutuas y el Instituto de Bio- mecánica de Valencia, IBV, han presen- tado el manual que tiene por objeto fa- cilitar la implantación en las empresas de sistemas de trabajo diseñados de manera ergonómica. BODEGAS MURVIEDRO Michel Grin deja la bodega valenciana tras cuarenta años Después de más de cuarenta años de dedicación, a Michel Grin le ha llegado la hora de la jubilación, y con ella un cambio en la dirección de bodegas Mur- viedro. Grin deja el listón muy alto en esta firma valenciana vitivinícola. Rayet entra de lleno en Quabit Rayet ha elevado hasta el 53,9% su participación en Quabit Inmobiliaria (antigua Afirma, antes Astroc, fundada por Enrique Bañuelos). La valenciana Cren tiene el 24,5% del capital. , La noticia El protagonista La cifra Semanario de economía valenciana LA COMUNITAT VALENCIANA VISTA DESDE FUERA

Transcript of Fundado en 1872 EL MERCANTIL VALENCIANO emv

Javier Serratosa Luján (Valencia, )pertenece a la saga familiar que puso enmarcha Valenciana de Cementos, el prin-cipal negocio de un clan que a principiosde los años noventa, cuando la tercera ge-neración comenzaba a tomar las riendasdel negocio, decidió vender al grupo mexi-cano Cemex. El imperio familia se dividióentre hermanos y primos: unos mantuvie-ron la vocación industrial, otros optaronpor el sector financiero, inmobiliario o delos servicios. Javier Serratosa es presidentede Nefinsa desde , cuando su padre ce-dió el mando. Esta compañía controla AirNostrum y Uralita. Casado y con cuatro hi-jos, es licenciado en Ciencias Económicasy Empresariales (Valencia) y MBA en Bos-ton University. Cuenta con experienciaprofesional en Castle Cement (Inglaterra),Valenciana de Cementos, Banco de Co-mercio, Colebega (distribuidor de Coca-

PASA A LA PÀGINA 1 �

El presidente del grupo inversor Nefinsa, Javier Serratosa. FERNANDO BUSTAMANTE

Presidente del grupo NefinsaAfincado en Madrid desde 2002, cuando los Serratosa tomaron el control de Uralita, la mercantildel sector auxiliar de la construcción con 33 fábricas repartidas en 10 países, el máximoresponsable de la firma familiar es miembro del Círculo de Empresarios de Madrid y de laFundación Consejo España-Rusia. También es presidente del lobby Conexus, una agrupación queaglutina a dirigentes valencianos, con sede en la capital de España, y que impulsó la Generalitat.

Javier Serratosa Luján

«Lo que más preocupaa los empresarioses el tema político»

José Luis ZaragozáVALENCIA

LA ENTREVISTA

FOTOS DE F. BUSTAMANTE Y M. MOLINES

Director Ferran Belda Redactor jefe Miguel Ángel Sánchez [email protected], 13 DE JUNIO DE 2010

emvel mercantil valenciano

Fundado en 1872EL MERCANTIL VALENCIANO

SALUD LABORAL Unión de Mutuas y el IBVpresentan un manual

Unión de Mutuas y el Instituto de Bio-mecánica de Valencia, IBV, han presen-tado el manual que tiene por objeto fa-cilitar la implantación en las empresasde sistemas de trabajo diseñados demanera ergonómica.

�

BODEGAS MURVIEDROMichel Grin deja la bodegavalenciana tras cuarenta años

Después de más de cuarenta años dededicación, a Michel Grin le ha llegadola hora de la jubilación, y con ella uncambio en la dirección de bodegas Mur-viedro. Grin deja el listón muy alto enesta firma valenciana vitivinícola.

� Rayet entra de lleno en Quabit Rayet ha elevado hasta el 53,9% su

participación en Quabit Inmobiliaria(antigua Afirma, antes Astroc, fundadapor Enrique Bañuelos). La valencianaCren tiene el 24,5% del capital.

�

,

La noticia El protagonista La cifra

Semanario de economía valenciana

LA COMUNITAT VALENCIANA VISTA DESDE FUERA

Cola), Nefitel (telefonía móvil), ComplejoMedioambiental de Andalucía (CMA) yEnergía e Industrias Aragonesas (química).

¿Cómo se ve la situación económicadesde la industria auxiliar de la cons-trucción?

Hay que actuar rápido porque los costesfijos se disparan. La industria auxiliar de laconstrucción ha notado sin duda que la ac-tividad ha caído en España entre un yun durante en comparación conel año anterior, cuando estalló la crisis.También los mercados emergentes dondeestábamos, como Rusia, ha caído en un, como también en los países del áreade los Balcanes y del resto de países delEste. En cambio, Polonia ha ido mejor, y loque es Europa Central, un , que no estanto. En conclusión, Uralita ha caído enventas un . Estamos centrados en mer-cados emergentes desde hace tres años,con nuevas fábricas en Rusia o Turquía, quees donde estaba el crecimiento y la renta-bilidad. Pendiente está la de los Urales. A lavista de los datos estamos pasando unosaños tremendos

¿Qué previsiones maneja para ?El primer trimestre no ha ido también

como lo esperado y vemos que la recupe-ración será muy frágil en casi todos los pa-íses, con la excepción de Rusia, que estácreciendo un . España tiene graves pro-blemas de financiación y un exceso deconstrucción que tardará varios años enabsorberse. Lo que más nos preocupa a losempresarios es el tema político.

¿Por qué? Porque en tiempos buenos para la eco-

nomía da igual quién mande. Los políticospueden cometer errores, haber crispa-ción... No pasa nada porque la economíasigue adelante. Pero en un momento comoel actual se necesita claridad de ideas y au-nar esfuerzos para que la política y la eco-nomía vayan de la mano. Cuando vamos aotros países a planificar inversiones o avender nos dicen que ˝España va fatal˝, alos que responden algunos empresarios:˝Bueno en España sólo vendemos una par-te de la producción˝. En el caso de Uralita,el de la cifra de negocio ya proviene defuera y el , de España.

Entonces, ¿la clave para garantizar elfuturo de la industria española es la di-versificación y la internacionalización desus procesos?

En el caso de Uralita, sí. En breve estare-mos generando el de la facturaciónfuera de España. Las tres características deéxito de una empresa, en donde yo inver-tiría son: que fuera líder en su mercado para

poder tener buenos clientes, así se frena lamorosidad, aunque pierdas ventas. En se-gundo lugar hay que apostar por la inter-nacionalización y en tercer lugar, tener unadeuda razonable.

Las reformas fiscal, financiera y labo-ral puesta en marcha por el Gobierno.¿Sacará a España de la crisis?

La reforma fiscal es mala a corto plazoporque el PIB crecerá menos, pero resultanecesaria porque el problema de la deudaes muy grave para las finanzas del Estado.La financiera se está haciendo y la laboraltambién. Sea como fuere, me parece tam-bién importantes la reforma de las admi-nistraciones públicas, porque existen mu-chísimas duplicidades. Los ayuntamientosfinancian el de las actividades que ellosno hacen, debería hacerlos la autonomía.Lo mismo ocurre respecto al Estado y lascomunidades autónomas. Tenemos unsector público muy pesado. Veremos enqué queda la reforma laboral. Los empre-sarios no hablamos de despido barato, sino

de flexibilidad salarial , de movilidad geo-gráfica... Tan poco común en España, aun-que mucho en Estados Unidos. Hay encor-setamientos que no deberían funcionar.

Los mercados han cerrado el grifo dela liquidez a la banca española.

Algunas empresas tenemos clara la fi-nanciación, como es el caso de las partici-padas por Nefinsa; pero existen muchas in-congruencias y algunas están muy endeu-dadas. Las entidades financieras tienenmucha morosidad, con lo que sus gastos sedisparan. Por eso, son muy prudentes por-que tienen serios problemas de liquidez.

¿Están paralizando inversiones en elexterior por falta de financiación?

En el caso de Uralita, cuando llegó la cri-sis, a mediados de , teníamos cinco fá-bricas en proyecto. Compramos una enTurquía, construimos una de tejas en Lis-

boa, también levantamos casi al la se-gunda factoría de pladur en Aragón, que noestá terminada. La hemos congelados Perolas dos de aislantes, en Reino Unidos y enUcrania, las cancelamos. Nos las vamos ahacer al menos por el momento. Así, las in-versiones en nuevas fábricas se han dete-nido. Tenemos capacidad de produccióninstalada para vender un más, sin le-vantar nuevas instalaciones.

¿En qué países hay apostar ahora?Rusia tiene un importante plan de ayu-

das e inversiones estatales para impulsarlos aislamientos en las viviendas. Rusia tie-ne millones de viviendas, pero la mayo-ría mal construidas, con lo que el negociode la lana de vidrio [aislante] tiene futuropara lograr la eficiencia energética. Rusia,Polonia, Alemania, Francia y España sonlos países importantes para Uralita.

P

R

R

P

R

P

R

PR

P

R

P

R

P

P

R

� VIENE DE LA PÁGINA 2

Además de presidente de Uralita, JavierSerratosa Luján es el máximo responsablede Air Nostrum, la aérea de aviación re-gional con franquicia de Iberia que, aligual que el resto del sector pasa por mo-mentos difíciles. Y del «lobby» empresa-rial Conexus.

Las aéreas han pasado con durosajustes y recortes por la caída mundial deviajeros y de ingresos.

El año comienza mejor. Sin duda,la ocupación aumenta, lo que es clave paraincrementar el ingreso medio. Todas lascompañías han suprimido rutas. Una veztienes elevada ocupación se quitan tarifasbaratas. Prevemos un ejercicio con benefi-cios, frente a las pérdidas y la caída de in-gresos del año pasado. Ya se ha hecho la re-estructuración y se renueva la flota.

El AVE Madrid-Valencia se pone enmarcha a final de año.

Vamos a estar más cerca. Eso tiene ven-

tajas y peligros, ya que si conseguimos quelos madrileños vean la Comunitat Valen-ciana como una oportunidad de negocio,residencial o de ocio será muy positivo. Elproblema es que ocurra a la inversa y lasempresas de servicios que pudieran insta-larse en Valencia se vayan a Madrid porquetan sólo están a hora y media de distanciay están más cerca de los núcleos de poder.Hay profesionales liberales que puedanfuncionar así. Sea como fuere, la visión des-de Madrid de la Comunitat Valenciana esbastante positiva, tanto desde la vertienteempresarial como de la oferta cultural o deI+D, sobre todo por las líneas de investiga-

ción que tiene abiertas las universidadesvalencianas. Lo que nos hace falta es queMadrid vea más la Comunitat Valenciana.

Desde Madrid, ¿qué intraestructurasse echan en falta para la Comunitat Va-lenciana?

El AVE no lo van a parar por el recorte delgasto del Estado. Pero en el aire están el fu-turo del corredor mediterráneo ferroviariode mercancías y pasajeros. Sin infraestruc-turas no vamos a ninguna parte.

Y tampoco mejora el turismo.El modelo turístico valenciano está sa-

turado por el desarrollismo inmobiliario dela costa. Habría que apostar también porotros modelos de turismo de más calidadcomo el de congresos, profesional o cultu-ral, que deja más ingresos. Las líneas debajo coste destrozan el turismo, porqueembarcan a extranjeros por veinte eurosque pasan unos días en el destino y apenasgastan. Ha ocurrido en Málaga, que antestenías un turismo de alta calidad y ha des-trozado el turismo medio.

R

P

R

P

R

P

R

P

J. L. Z. VALENCIA

SECTORES

«La situación de la autonomía, vistadesde Madrid, mejorarásustancialmente con el AVE»

«Sin infraestructuras la ComunitatValenciana no va a ninguna parte»

Javier Serratosa, en la sede de Nefinsa. MANUEL MOLINES

ESTRATEGIAS¿Cuáles son las claves para el éxito deuna empresa?Sostenibilidad, internacionalización yeficiencia operativa. En tiempos de cri-

sis hay que saber trabajar con menos inver-sión y con más capital circulante. Y los costesfijos, reducirlos al máximo.

DIVERSIFICACIÓN¿Seguirán en el capital de Vueling?

Hasta mayo de 2011 no podemosvender nuestra participación en

Vueling, que controla mayoritariamente Ibe-ria, con el 80% del capital. Estamos cómodos,pero ya veremos. Ryanair entra de lleno en Bar-celona.

MAPA FINANCIERO¿Cómo ve el proceso dereestructuración de las cajas ?En España hay cuatro entidades finan-cieras que cuentan en el sector banca-

rio: Santander, BBVA, La Caixa y Caja Madrid.El resto son seguidoras. La CAM, a pesar desus alianzas a través del SIP que ha creado,no puede liderar grandes operaciones en elsector de la energía, de la industria o de otrosector. Sea como fuere, si funciona está bienporque mejora su rentabilidad y reduce gas-tos. Está por ver lo de Bancaja y Caja Madrid. Des-de Madrid se percibe que ha habido un ciertoveto a su alianza con la caja valenciana.

R:

P:

R:P:

R:

P:

En corto

2| Levante EL MERCANTIL VALENCIANODOMINGO, 13 DE JUNIO DE 2010

EMV�ENTREVISTA

s Europa un rehén de losmercados financieros glo-bales como analiza AlainTouraine, reciente PremioPríncipe de Asturias de Co-

municación y Humanidades? ¿Está con-denada la UE al traqueteo constante de losgrandes inversores y los especuladores porsu falta de unidad política frente a otras po-tencias como Estados Unidos? Los acon-tecimientos de los últimos meses deriva-dos de la crisis de la deuda griega y los ata-ques contra los bonos soberanos españo-les han puesto de relieve las debilidades dela economía europea frente a un sistemafinanciero global de libre mercado que noentiende de fronteras ni países en mo-mentos de fragilidad. Son muchas las vo-ces que incluso han puesto en duda la via-bilidad y el futuro del euro, uno de los gran-des hitos de la construcción europea.

Jordi Palafox, catedrático de historia eInstituciones Económicas de la Universi-tat de València, sostiene que la falta deacuerdo entre los miembros de la UE es unode los principales motivos de que se hayapuesto en cuestión la sostenibilidad de laEuropa estructurada sobre el Estado delBienestar. «Es una cuestión de liderazgo, nisiquiera de unidad política porque en Es-tados Unidos los estados tienen más poderdel que pensamos a veces», afirma. «El pro-blema es que los que gobiernan en Euro-pa son los jefes de Gobierno y no hay un li-derazgo en la Comisión Europea. Con De-lors esto no hubiera pasado». Jacques De-lors asumió la presidencia de la CE entre y por decisión de François Mi-terrand y Helmut Khol. Durante su man-

dato se reforzaron las bases de la cons-trucción europea.

Vicent Soler, catedrático de Econo-mía Aplicada y colaborador de la Lon-don School of Economics cree que elproyecto europeo «ha sido amputa-do». «No puedes construir una uniónmonetaria si no haces otro tipo deunidades o al menos armoniza-ciones fiscales y de políticas socia-les». Para Soler al perder los esta-dos la capacidad de devaluar sumoneda sólo pueden actuar sobresus políticas fiscales y sociales. A sujuicio esa falta de armonización ode coordinación de las políticasfiscales y económicas es la gran di-ferencia entre Europa y EstadosUnidos. «El Banco Central Europeoes un regulador que se encuentra en

un marco complicado porque le fal-tan los otros reguladores». Tanto So-

ler como Palafox coinciden en que lamejor fotografía de la descoordina-

ción que se está produciendo en Euro-pa es la distinta aplicación de los planes

de austeridad entre los países miembros.«Berlusconi hace unas cosas, Merkel otras,Zapatero otras y Cameron otras. Hay queasumir un proyecto fiscal coherente y tenervoluntad de hacer más Europa pero los na-cionalismos de estado se resisten a cons-truirla. De ahí viene la cojera del proyectoeuropeo», añade. Soler tiene clara la rece-ta: «Más gobierno europeo».

«La unidad política es muy difícil a me-dio plazo, pero hay que ponerse de acuer-do en las normas de castigo. Tiene que ha-ber políticas de incentivo y desincentivopara garantizar que las normas se cum-plen», suma Palafox citando el caso de Gre-cia. Este catedrático explica que en EstadosUnidos, además de la unidad del Tesoro,hay estados que tienen prohibido porconstitución tener déficit. «Hay funciona-rios, como en el caso de Virginia, que a fi-

nal de año cobran con pagarés porque seha agotado el presupuesto anual», ponecomo ejemplo.

Según Palafox, el problema de Europa esque no ha sabido entender la globalizacióny se ha aferrado a modelos que se ven de-bilitados cuando las cosas no funcionan anivel global. «Hay que reformar de arribaa abajo la Administración y vincularla alacriterios de productividad, es decir, con-seguir mucho más con los mismo recur-sos».

El profesor universitario y ex consejerode Bancaja explica que el primer paso es re-conocer que el modelo de Estado del Bien-estar que conocemos hoy es insostenible.«A ultraliberales ganan los americanos. Elproblema es que no se ponen las alterna-tivas ni los remedios para hacer sostenibleel sistema». Palafox defiende una progre-sividad real en el modelo de protección so-cial, que se aplique por niveles de renta, quecubra a quien de verdad lo necesita. «Nopuede ser que cuando se jubile EmilioBotín tenga la misma tarjeta oro de tras-porte público que un pensionista normal».El problema, añade, es que en España haymucha economía sumergida y muchaocultación fiscal, que hace difícil discri-minar el reparto real de recursos en las fa-milias.

E

Los acontecimientos derivados de la crisis de la deuda griega y losataques contra los bonos soberanos españoles han dejado a lavista las debilidades de la economía europea frente a un sistemafinanciero global de libre mercado. De hecho, ya hay voces queponen en duda la viabilidad y el futuro del euro si no se refuerza launión monetaria con una política fiscal y económica común.

El futuro del euroMás Europa frentea la globalización

3Levante EL MERCANTIL VALENCIANO | DOMINGO, 13 DE JUNIO DE 2010

DEBATE�EMV

G. S. C./EFE

PAUL KRUGMANPREMIO NOBEL DE ECONOMÍA

El «masoquismo» de Europa de aprobarplanes de austeridad fiscal.

El Nobel de Economía Paul Krugman ha de-nunciado el «masoquismo» de Europa ante su«manía» de aprobar planes de austeridad fiscaly se preguntó si alguien «está pensando seria-mente en cómo afecta esto al resto del mundo,incluido Estados Unidos». «Amigos, esto se estáponiendo feo. Y Estados Unidos necesita pen-sar en cómo aislarse del masoquismo euro-peo», asegura Krugman en un artículo titulado«La transmisión global de la austeridad euro-pea», publicado en el diario «New York Times».El Nobel de Economía hace referencia al mode-lo Mundell-Fleming («¿alguien todavía aprendeestas cosas?» se pregunta), que apunta que lacontracción fiscal en un país con unos tipos decambio flotantes supone, en realidad, «contrac-ción para el mundo en su conjunto». «La razónes que esta contracción fiscal conduce a unostipos de interés más bajos, lo que lleva a la de-preciación de la moneda, que mejora la balan-za comercial de ese país, compensando en par-te esa contracción fiscal, pero imponiéndoselaal resto del mundo», explica. Asimismo, destaca además que la situación es«complicada» por el hecho de que de la políticamonetaria está cercana a cero y alerta, en es-pecial, de que, dada la debilidad del euro, lacontracción fiscal de la eurozona se está trans-formando en un «problema global».

�

Victor RomeroVALENCIA

La empresa innovadora

4| Levante EL MERCANTIL VALENCIANODOMINGO, 13 DE JUNIO DE 2010

EMV

INSTALACIONESCircuito

hidráulico delfrío solar.

Los cilindros sonválvulas por

donde circula elagua fría pararepartir en los

diferentesespacios delinmueble yrefrescar el

ambiente.

l auge de la web social crea fenómenosparalelos a su alrededor. Uno de los máscuriosos es el de iniciativas empresaria-les cuya actividad es «controlar», medir,

analizar y escalar el comportamiento de millones deusuarios de foros, redes sociales y blogs. No hace de-masiados años el poder de prescripción que social-mente se atribuía a internet era limitado. Muchasempresas han tenido que aprender a base de palos yahora la preocupación por monitorizar lo que sedice y generar opinión positiva —o minimizar la ne-gativa— es un hecho por parte de muchas compa-ñías. La red ha terminado por convertirse en unprescriptor por sí misma, en un validador de opinióna través del cual tomamos la temperatura de produc-tos y servicios en base a opiniones de terceros, enocasiones no tan inocentes y espontáneas como cre-emos. Imaginemos que estamos entre dos artículospara efectuar una compra. Introducimos ambos enGoogle y recibimos en la primera página de resulta-dos comentarios negativos de uno de ellos, en base ala «experiencia» de varios usuarios que lo desacon-sejan en redes sociales y foros, exaltando los puntosdébiles del producto. La venta está en bandeja. Posi-blemente quedemos convencidos, en base a esos re-sultados, de que no era el producto ideal para nos-otros. Lo que el usuario debe saber también es que,muchas veces, una empresa rival puede estar detrásde esos comentarios vertidos en la red, con el fin degenerar prescripción hacia su propia marca y dañara la competencia. Esta labor empieza incluso a estarprofesionalizada.

La «manipulación» de opiniones anónimas y es-pontáneas está ya a la orden del día. Por ejemplo,numerosas productoras de cine contratan, semanasprevias a un estreno, empresas encargadas de gene-rar opinión positiva de la película que va a inaugurarla cartelera, intentando así que tenga la mejor acogi-da posible y que ese fin de semana el estreno sea unéxito. Estas empresas especializadas se sumergen enblogs temáticos, en foros especializados y en redessociales, contando su experiencia y recomendandola película. Y así, el internauta que criba la red paradecidirse si la ve o no quedará convencido de queposiblemente valga la pena. Por otro lado, tambiénhay empresas que empiezan a ir un poco más allá yse dedican a verter opinión negativa sobre otros. Es-tos casos, si se logran probar ante un juez, podríanllegar a ser considerados como prácticas de compe-tencia desleal. Su mecánica es muy similar: la con-tratación de agencias de buzz marketing para hablarmal sobre productos, empresas o servicios que sonnuestra competencia directa, llegando a ensuciar asísu imagen. Del seguimiento y monitorización de es-tas acciones se ocupan las nuevas empresas de inte-ligencia social, capaces de captar tendencias, tabu-lar opiniones y presentar informes en tiempo real dequé sucede alrededor de nuestro producto en blogs,redes sociales —como Facebook, Tuenti o Twitter—y en foros. Conocer estas opiniones se convierte enfundamental dentro de la estrategia online y offlinede muchos productos. Así, conoceremos hasta quépunto alguien puede estar atacando de forma pocoética nuestra marca o podremos detectar a modo defocus group espontáneo tendencias en los usuarios,lo que nos permitirá saber qué piensan de verdad denosotros, de una manera más cruda y real de la quesiempre manifestarían en un focus group. Debemostener en cuenta que lo que leemos puede que nosea real. Y que todo lo que escribimos será vigilado.

E

VISIONES

VIGILANTESDE OPINIÓN

Alejandro SuárezCEO Ocio Networks

Utilizar el calor del sol para gene-rar frío, concretamente, para abas-tecer de aire acondicionado a unedificio con ahorro de energía y re-ducción de gases contaminantes.Ésta es la propuesta innovadora lan-zada por la empresa sueca Climate-well que está comercializando en laComunitat Valenciana su socio In-tegración y Sistemas de Energías Re-novables (ISER). El edificio de ofici-nas de la Mancomunidad de La Ri-bera será el primero en la autonomíaque tendrá instalada este tipo de tec-nología, gracias al impulso de laAgencia Energética de La Ribera.

El sistema de frío solar se abaste-ce de la luz del sol para almacenarenergía y generar frío o calor tanto enel día como en la noche, reempla-zando el convencional aire acondi-cionado por un proceso más ecoló-gico. El sistema, además, suministracalefacción en invierno y agua ca-liente sanitaria todo el año. Se trata,como informó la empresa valencia-na, de unas instalaciones que, al noutilizar compresores, reducen el usode refrigerantes altamente conta-minantes. La tecnología «está basa-da en el almacenamiento de energíasolar en sales minerales, que se ex-trae después al mezclarla con agua».Esta instalación «garantiza que, conuna sola máquina y metros cua-

drados de paneles térmicos, se pue-de cubrir toda la demanda de refri-geración de una vivienda unifamiliartipo en España de unos metroscuadrados útiles».

Una caja negraEl copropietario de ISER, David Ro-dríguez, explicó a este diario gráfi-camente que se trata de una máqui-na que es como «una caja negra». «Apartir de la energía solar térmica ge-nerada a través de placas situadas en

el tejado del edificio, utilizamos co-lectores que introducen esa energíaen una máquina de absorción solary lo que sacamos es frío y calor. El fríolo distribuimos como aire acondi-cionado y el calor residual lo disipa-mos» o, como queda dicho, se reuti-liza para otras misiones.

La principal ventaja de esta nue-va tecnología es la reducción en elconsumo eléctrico que conlleva. Se-gún Rodríguez, el aire acondicio-nado obtenido por los métodos tra-

El frío que viene del sol

El nuevo edificio de la Mancomunidad de La Ribera incorpora unsistema que permite refrigerar el inmueble a partir de la energía solar

TEXTOJordi

CuencaFOTO DE

Iser

Exterior del edificio de la Mancomunidad de La Ribera. ISER

ISER

Made in Spain

5Levante EL MERCANTIL VALENCIANO | DOMINGO, 13 DE JUNIO DE 2010

EMV

dicionales utiliza mucha energía eléc-trica porque se genera a partir de uncompresor, mientras que el sistemaque instala y distribuye ISER permiteun ahorro del en el consumo deenergía para la obtención del mismovolumen de frío. A ello se añade quepermite una reducción de emisionesde CO de hasta quince toneladas porunidad y año. También son factores atener muy en cuenta el hecho de quese utiliza una fuente de energía reno-vable e infinita como es la luz del sol yque protege «frente a los aumentos delos precios de la energía».

Bajo coste de mantenimientoSegún Rodríguez, el frío solar tieneunos costes de mantenimiento bajosmientras que los de instalación sonelevados. «Tiene las ventajas de un co-che caro al que prácticamente no hayque ponerle combustible», afirma. Lainversión global en el edificio de laMancomunidad de La Ribera ascien-de a unos . euros, si bien se habeneficiado de una subvención del aportada por la Agencia Valen-ciana de la Energía (AVEN) de la Ge-

neralitat. El copropietario de ISERapunta que la parte más costosa de lainstalación son las placas solares —mucho más que la máquina que trans-forma el calor en frío—, motivo por elcual «es ideal para aquellos edificiosque ya las tienen instaladas».

Rodríguez explicó que la empresa te-nía «potenciales clientes previstos»pero la crisis «nos ha parado varios pro-yectos». Integración y Sistemas de Ener-gías Renovables fue fundada en por David Rodríguez y Jaime Cardells.Tiene una plantilla de trabajadoresy su facturación en el último ejercicio nosuperó los dos millones de euros. Laempresa valenciana está especializadaen todo tipo de energías, desde la solar,la eólica y la geotérmica hasta la bio-masa. Según su copropietario, «ahoraestamos también con la minihidráuli-ca, que son como pequeñas centrales yque aprovechan saltos de agua para pro-ducir electricidad». Esta sistema se uti-liza fundamentalmente para lugaresaislados. ISER también trabaja en cé-lulas de combustible que alimentaneléctricamente los sistemas de nave-gación de un barco.

Juli Capella. Made in Spain. 101 iconos del diseño español (Editorial Electa)

La Fab Lab House llegó a Madrid hace unosdías para participar en el concurso Solar

Decathlon Europe. La vivienda, presentada por elInstituto de Arquitectura Avanzada de Cataluña,permite generar energía, alimentos y útiles. Unavez concluido el Solar Decathlon Europe, la FabLab House saldrá a la venta a un precio aproxi-mado de . euros. Uno de los puntos fuer-tes de la nueva casa del siglo XXI es que aplica tec-nologías no usadas hasta el momento. Para cons-truir esta vivienda se han usado máquinas de fa-bricación digital de última generación. Está cons-truida a partir de m de piezas de madera depino blanco. EMV VALENCIA

▶

Una vivienda que permite generarenergía, alimentos y útiles

Florida Universitaria ha organizado unaJornada de Assesment Center para el alum-

nado del Máster en Innovación y Desarrollo deProyectos de Negocio. El Assesment Center es unprocedimiento cuyo objetivo es evaluar aspectosprofesionales y personales de potenciales altoscargos y la juventud ejecutiva. Consiste en expo-ner a quienes participan a varias situaciones si-muladas pero lo más parecida posible a la reali-dad cotidiana de trabajo en una empresa. En lajornada llevaron a cabo diversas pruebas rela-cionadas con habilidades y destrezas profesio-nales, rasgos de personalidad, liderazgo y traba-jo en equipo. EMV VALENCIA

▶

El alumnado del máster en innovaciónde Florida se pone a prueba

EL TRICORNIOEl sombrero de la Guardia Civil

Es sin duda alguna un icono del paisaje españoldesde que hace más de siglo y medio la Guardia Civilfue fundada por el Duque de Ahumada, quien se en-cargó él mismo del diseño del uniforme. El sombrerooriginal era de tres picos, con las dos alas dobladassobre la copa. En 1866 se redujo el tamaño, se supri-mió el pico delantero y se recortó el posterior, dejan-do una zona plana. El diseño actual data de 1922. Has-ta el papa Benedicto XVI lo ha llevado puesto

�

IDEAS ESPAÑOLAS QUE CAMBIARON EL MUNDO

Ideas

esús revela en el Evangelio el misteriomás grande que existe. Es un dogmade fe, es decir, una verdad que debe-mos creer si nos llamamos cristianos.

El misterio de la Santísima Trinidad «está escon-didos en Dios» y, tal y como dice el Concilio Vati-cano II, «si no es revelado, no puede ser conoci-do». Exactamente igual —un misterio escondido,no revelado y menos aún conocido— es el com-portamiento de la Agencia Tributaria frente a lasdeducciones fiscales por I+D+I. Estas últimas se-manas, no sabemos si por afán recaudatorio, porcambio de criterio de la inspección o por unacampaña pre-establecida, nos estamos encon-trando con una disparidad de Hacienda frente aotros órganos de las distintas Administracionesfrente a proyectos emblemáticos consideradosde I+D o de Innovación. Es decir, no son conside-rados de igual forma en su deducibilidad, lo queestá provocando levantamiento de actas de lainspección y la consiguiente multa, especial-mente entre las pymes valencianas. Actualmen-te, nos encontramos con un panorama en el quemuchas de las empresas innovadoras no aprove-chan las deducciones fiscales por inversión enI+D+i, bien por su desconocimiento o porqueaún conociéndolas les generan bastante insegu-ridad jurídica debido a los aspectos confusos dela Ley. Además, para colmo, hace escasamenteun año el Ejecutivo anunció su derogación inme-diata, una medida que ha sido descafeinada en laúltima reforma fiscal dando un período transito-rio hasta el año , en el que desaparecerán di-chas ayudas al fomento de la I+D+I empresarial.

El Gobierno, en sucesivas reformas, quisomodificar el actual marco de fomento a la inves-tigación empresarial con el ánimo de cambiarlos esquemas de financiación e instaurar un tra-tamiento fiscal más favorable para aquellas em-presas que «demuestren que innovan». Estasayudas fiscales trataban de incrementar los ac-tuales incentivos a la inversión en I+D, así comointroducir un nuevo concepto de ayuda fiscalpara la innovación tecnológica, cambiando in-cluso los porcentajes de deducción en el Im-puesto de Sociedades. Según los datos presen-tados en el último Plan Nacional de I+D+i(-) el porcentaje de gasto en estos con-ceptos ejecutados por el sector empresarial enEspaña está muy distante de la media de la UE.En concreto, la representación es del , deltotal del gasto frente al , de la media comu-nitaria. Para hacernos una idea, Estados Unidosllega al , y Suecia al ,. De todos los pa-íses de la OCDE, sólo Portugal, con un ,,está por debajo de España. Sería interesanteque el Gobierno dejase de cambiar continua-mente el rumbo. Por un lado, pone en marchaun ambicioso plan denominado Ingenio ,para buscar la convergencia europea en innova-ción. Para luego eliminar herramientas favora-bles para que la empresa palíe su aversión alriesgo de la innovación. Al final, lo que está cla-ro es que lo que menos necesita la empresa sonescenarios de incertidumbre, por lo que el Go-bierno debe allanar el camino para garantizarnuestro futuro en un mercado cada vez más glo-balizado y competitivo.

J

CÍRCULO VIRTUOSO

HACIENDA Y LASANTÍSIMATRINIDAD

José María Guijarro y JorgeDoctor en Economía.Subdirector de Aido.

LEVA

NTE

-EM

V

Caldera de biomasa que aporta calor en invierno. ISER

AhorroLa utilización del frío solar para

acondicionar un edificio comporta unahorro de hasta el 80% en electricidadpara obtener la misma cantidad de frío.

Euros de inversiónLa Mancomunidad de La Ribera ha

invertido en torno a los 100.000 eurosen la instalación de frío solar en su edifi-cio. Ha obtenido una subvención del50% por parte de la Agencia Valencianade la Energía.

FacturaciónIntegración y Sistemas de Energías

Renovables (ISER) fue fundada en2004 por Jaime Cardells y David Ro-dríguez. Tiene en la actualidad cator-ce trabajadores y su facturación en elúltimo ejercicio no superó los dos mi-llones de euros.

�

- millones

�

.

�

Las cifras

ACTUALIDAD AGRARIA

El Comité de Regiones de la UE ha pedidouna financiación adecuada para la PolíticaAgrícola Común (PAC) más allá de 2013, fe-cha en la que acaba el actual presupuestocomunitario. El pleno del citado Comité haaprobado un informe del francés René Sou-chon (Auvergne) sobre la reforma de la PAC yel futuro de esta política a partir de 2014.El dictamen está enmarcado dentro de losdebates que ya ha abierto la Comisión Euro-pea (CE) para modificar la PAC, aunque no sureforma no se negociará por lo menos hastael año que viene. En el informe, el CdR plan-tea que la política agrícola debe contar en elperíodo 2014-2020 «con un presupuesto a laaltura de los retos y de las dificultades quedeberá afrontar», como la seguridad alimen-taria, la estabilidad de los ingresos en elcampo, el empleo o la o ocupación del terri-torio. La PAC es la política que más absorbede las arcas de la Unión Europea (UE), la mi-tad, con 58.000 millones de euros anuales(presupuestados para 2010).España es el segundo receptor, con 7.083 mi-llones de euros en 2008.

La Unió de Llauradors i Ramaders señalaque se detecta en la actualidad una plaga decaracoles en los campos de la Comunitat Va-lenciana que provocan tanto daños en las co-sechas —sobre todo en hortalizas y cítricos—como en las estructuras por parte de los re-colectores en su afán por recoger el mayornúmero de estos moluscos gasterópodospara venderlos. Fundamentalmente es elcreciente abandono de campos que se de-tecta en la mayor parte de las comarcas,como síntoma de una crisis que va al alza,unido al hecho de que la primavera sea bas-tante lluviosa, lo que ha proliferado la exis-tencia de caracoles. La Unió reclama a losayuntamientos de la C. Valenciana que ha-gan uso de normas medioambientales.

�

Moluscos La Unió alertade la plaga de caracolesen el campo valenciano

�

Regiones La UE negociaun presupuesto adecuadopara la política agrícola

CÍTRICOS*Mandarinas y naranjas ARROBA/ÁRBOLBlancas tardías Valencia Late 0,46 CVLimón Verna 0,50 CVFrutales KG/ÁRBOLAlbaricoque Galta roja 0,70/1,00 VCereza Brooks 2,00 CCereza Burlat 1,15 ACereza Ruby 1,10 CCiruela Golden Japan 0,65/1,00 VCiruela Red Beauty 0,80/1,00 VHigo Breva 2,20 AMelocotón Extratemprano 0,60/1,10 VMelocotón Temprano 0,50/1,50 VNectarina Amarilla 0,70/1,60 VNectarina Blanca 0,85/1,60 VNíspero Algar 0,50/0,70 A

HORTALIZAS KG/ALMACÉNAcelgas 0,45/0,75 CAcelga 0,26/0,44 VAlcachofa Consumo fresco 0,40/1,35 C

Alcachofa Industria corazones 0,35/0,50 AAlcachofa Industria perolas 0,15/0,18 AAlachofa Industria troceado 0,20/0,25 AAlcachofa Industria troceado 0,18/0,25 CBerenjena Jaspeada 0,25/0,44 VBerenjena Morada 0,25 VCalabacín 0,22/0,27 ACalabacín 0,12/0,25 CCalabacín 0,26/0,38 VCalabaza 0,64 CCebolla Babosa 0,34/0,40 CCebolla Babosa 0,23/0,28 VCebolla Spring 0,35/0,42 VCebolla Tierna 0,60/1,30 CCebolla Tierna 0,35 VCol repollo Hoja lisa 0,12/0,24 VCol repollo Hoja rizada 0,17/0,55 CCol repollo Hoja rizada 0,20/0,27 VColiflor Blanca 0,26/0,65 CColiflor Blanca 0,10/0,30 VEscarola H. rizada 0,40/0,50 CEspinaca Industria 0,12 VEspinaca Verde 0,68/0,95 CEspinaca Verde 0,60/1,10 V

Guisante verde Grano industria 0,23 VGuidante verde Vaina cons. fresco 2,50/2,55 CJudía Verde Boby 1,32 VJudía Verde Perona 1,15/1,60 CJudía Verde Perona 1,00/1,23 VLechuga Iceberg 0,40/0,45 CLechuga Maravilla 0,15/0,20 CLechuga Romana 0,40 ALechuga Romana 0,20/0,38 CLechuga Romana 0,23/0,26 VPatata Blanca 0,42/0,45 APatata Blanca 0,30/0,35 CPatata Blanca 0,27/0,38 VPatata Roja 0,30/0,45 CPepino Blanco 0,30/0,35 VPepino Negret 0,20/0,30 CPepino Negret 0,28/0,35 VPimiento Dulce Italia 0,55/0,60 APimiento Dulce Italia 0,40/0,66 VPimiento Lamuyo 0,35/0,75 ATomate Liso 0,70/0,80 ATomate Liso 0,60/0,80 CTomate Valenciano 1,28 CTomate Valenciano 1,00/1,30 V

FRUTOS SECOS KG GRANO S/RENDIMIENTOAlmendra Comuna 2,60/2,65 CAlmendra Comuna 2,60 L. ReusAlmendra Comuna 2,60 VAlmendra Largueta 2,70 CAlmendra Largueta 2,70 L. ReusAlmendra Largueta 2,80 VAlmendra Mallorca 2,40 L. ReusAlmendra Marcona 3,40/3,50 CAlmendra Marcona 3,40 L. ReusAlmendra Marcona 3,40/3,50 VAlmendra Mollar 2,60 L. ReusAvellana Corriente 4,10 L. ReusAvellana Negreta 4,20 L. Reus

FLOR CORTADA UNIDAD O POMO/ALMACÉNClavel Unidad 0,06 AClavel Unidad 0,07/0,12 VCrisantemo Pomo 1,35 ACrisantemo Pomo 1,55/1,67 VEsparraguera Pomo 1,35 AEsparraguera Pomo 1,45/1,60 VGerbera Unidad 0,10 AGerbera Unidad 0,10/0,15 V

�

�

�

�

Agricultura

Período del 1 al 7 de junioFuente: Conselleria de Agricultura, Pesca y Alimentación

� Teléfono del contestador de precios: 012. [0,34 euros. + IVA por llamada, independientemente del tiempo de duración. Lunes a viernes, de 8 a 20 h.; sábados, de 9 a 14]

PRODUCTO TIPO CO. EUROS MERCADO PRODUCTO TIPO CO. EUROS MERCADO PRODUCTO TIPO CO. EUROS MERCADO PRODUCTO TIPO CO. EUROS MERCADO

AGRICULTURA, PESCA, ALIMENTACIÓN E INDUSTRIA AGROPECUARIA

0,46 €ARROBA/ÁRBOL

Blancas tardías Valencia LateM. COMUNITAT VALENCIANA

1,55/1,65 €KG/ALMACÉN

Aceite Oliv. Virg. Lampante >2ºVALENCIA

El campo valenciano

Principales cotizaciones agropecuarias en la CV

*En cítricos se indica únicamente el precio máximo al que se están comercializando en origen las distintas variedades

l problema es de importancia.Si siempre se ha glosado la for-ma en el que se ha llevado elsistema de ventas, bajo la liber-

tad basada en los acuerdos entre las par-tes, difícil es hallar otro que permita queuna de las partes puede quedar siempreperdedora. La oferta y la demanda, son di-fíciles de mejorar y no se sabe qué hacerpara evitar que una de las partes quedesiempre descontenta por no tener un be-neficio normal.

¿Qué hacer para darle solución a esteproblema que afecta generalmente a laproducción agrícola? Los cerebros del or-ganismo europeo se estrujan las sienespara hallar una luz que sin perjudicar anadie pueda encontrar un modo de me-jorar y dejar las cosas listas. ¿Lo encon-traran?

El siempre ponderado sistema liberal dela economía tropieza aquí con un proble-ma real que pone en vilo a una de las par-tes que juegan su trabajo y su modo de vi-vir hasta el presente. Más allá de la conve-nencia está la realidad, porque la otra par-te puede conseguir beneficios al dejar detrabajar normalmente, como siempre lo hahecho, no haciéndolo como es normal.Pero ello iría cayendo en la calidad quesiempre han tenido.

Y esto es siempre válido, trabajar siem-pre bien, darle a la producción todo lo queprecisa para conseguir la mejor calidad.

Esto siempre ha sido así y puede decirseque son muy pocos los que olvidan tenerestos cuidados, sabedores que es el modode obtener una pronta venta. Ahí tenemosel ejemplo de esta campaña de Polonia alexigir la compra de las alcachofas de Beni-carlò con una cantidad al alza. Obtenida la

calidad es difícil cambiar el modo de pro-ducir.

Y ello lo estamos viendo en todo lo quees la producción agrícola española en losmercados. Pero todo tiene su base en darlelo que hace la buena producción unida es-trechamente a darle al campo todo cuantonecesita para producir en condiciones, loque es difícil de hacer sin darle lo de siem-pre, calidad, color, buen sabor...

En todos los lugares de producción denuestro país, se disputa cada parte quienquiera que sea por trabajar mejor, ofre-ciendo todos y cada uno de los producto-res del lugar que sea, en sus característicaspropias, la mejor producción.

En el aspecto citrícola, la campaña estádando lo último de su cosecha como lo di-cen los envíos en una campaña muy duradebida a las consecuencias del cambio cli-mático, pese a lo cual la campaña ha alcan-zado sus fines, a la espera de la próxima enla cual espera ver solucionado el problemaque es la mayor parte de este comentario, asabiendas de la gran dificultad que tiene lacuestión.

Si se observa con detalle la exportacióncitrícola, se comprueba que ha bajado eltonelaje producido y, en consecuencia, el

exportado, debido esencialmente a las llu-vias y el viento consecuencias de lo citado,con la consiguiente pérdida de tonelaje, asícomo también en el consumo del propiomercado y consumo propio.

Las exportaciones a estas fechas estáncomo sigue:

Los terceros países. Al de junio la ex-portación a este grupo de países, asciendea . tm. frente a las . tm. deiguales fechas de la campaña anterior, loque deja un saldo negativo de . tm.

�

E

La Qüestió CitrícolaLeopoldo Arribas

Ante dificultadesvarias en el sector

«El siempre ponderado sistema liberal dela economía tropieza con un problemareal que pone en vilo a una de las partesque juegan: su trabajo y su modo de vivir»

«En todos los lugares de producción denuestro país se disputa cada parteofreciendo todos y cada uno de losproductores del lugar que sea»

EMV

6| Levante EL MERCANTIL VALENCIANODOMINGO, 13 DE JUNIO DE 2010

EMV

Estado y evolución de los cultivos

Cereales de invierno: En lamayoría de las comarcas centralesproductoras de trigo, avena y cebadalas plantas están formando el grano yiniciando el cambio de color, exceptoen las plantaciones de avena.

Maíz: Continúa la siembra de maízdulce y forrajero en las comarcascentrales.

Arroz: Las plantas de arroz,sembradas recientemente, estánemergiendo del agua.

Patata: Está finalizando larecolección de patata temprana en elMareny de Barraquetes y l’Horta, y seha recolectado un 45% de laproducción en la Ribera. En el BaixMaestrat y la Plana Baixa, continúa larecolección de patata roja red pontiacy blanca.

Chufa: En l’Horta Nord, ya hanfinalizado las siembra de chufa. En lasplantaciones más adelantadas, lasplantas tienen más de 25 cm.

Alfalfa: En l’Horta Nord y la VegaBaja, continúan las siegas en lasplantaciones de alfalfa.

Garrofa: El fruto de los algarrobosprosigue su desarrollo en lascomarcas productoras.

Cacahuete: Están finalizando lassiembras de cacahuete en la Ribera yl’Horta.

Girasol: Han finalizado lassiembras de girasol en la Costera y laVall d’Albaida.

Lechuga: Prosigue la recolecciónde lechuga, tanto romana comoacogollada, en las distintas comarcasproductoras.

Col y coliflor: Continúan lasrecolecciones de coliflor en la Plana yel Baix Maestrat, y finalizan en laRibera y el Camp de Túria. También,continúan las recolecciones de colrepollo.

Alcachofa: En las comarcasseptentrionales se ha iniciado larecolección de la alcachofa híbrida deverano, mientras finaliza larecolección en las demás comarcasproductoras.

Berenjenas: En los invernaderosdel Mareny de Barraquetes y en lostúneles de la Safor se recolectanberenjenas rayadas y moradas.

Tomatas: En los invernaderos delPerelló, se recolectan tomates raf yvalenciano y en el Mareny deBarraquetes ha finalizado larecolección de tomate raf. En la Planay el Baix Maestrat se realizanrecolecciones de tomate lisoinvernadero, así como de tomate raf yvalenciano en la Plana Baixa y de tipocanario en el Baix Maestrat.

Cebolla: En las comarcas

septentrionales, se recolecta cebollababosa y en el Camp de Túriacontinúa la de monquelina.

Pimientos: En Mareny deBarraquetes, prosigue la recolecciónde pimiento italiano y lamuyo.

Sandías y melones: Buendesarrollo de las plantaciones desandías y melones en las comarcasproductoras.

Calabacín: Se realizanrecolecciones de calabacín en la PlanaBaixa, el Baix Maestrat, el Perelló, laCanal de Navarrés, l’Horta Nord y lascomarcas más meridionales.

Pepino: Continúa la recolección depepino francés y español en el BaixMaestrat, la Ribera y el Perelló.

Boniatos: Continúan lostrasplantes de boniatos en la Ribera.

Judías verdes: Continúan lasrecolecciones en la Canal de Navarrés,la Plana Alta y el Baix Maestrat.

Otros: En l’Horta Sud, prosiguenlas siembras escalonadas de judíassecas y en la Costera está finalizandola recolección de acelgas.

Naranjas: Continúa la recolecciónde naranjas valencia late en la MarinaBaixa y la Vega Baja.

Limones: En la Marina Baixa y laVega Baja continúa la recolección delimón verna.

Frutales de hueso: En la Ribera,ha finalizado la recolección de losmelocotones de la variedad florida ycontinúa la de tipo crest. En la Ribera,se están recolectando nectarinas. Enla Vall d’Albaida y la Costera, serecolectan ciruelos y también se hainiciado la recolecta de albaricoques.Continúa también la recolección decerezas en las comarcas productoras.

Frutales de pepita: En el Rincónde Ademuz, los manzanos de diversasvariedades están finalizando elaclareo de los frutos.

Frutos secos: Los frutos de losalmendros en la mayoría de lascomarcas productoras estánalcanzando su tamaño final.

Uva de vinificación: Se hanrealizado tratamientos contra mildiu yoidio. En la Plana de Utiel-Requena,en las variedades de uva merlot,cabernet y tempranillo estániniciando la floración. Las variedadesmás precoces están en floración.

Uva de mesa: Se realizantratamientos contra mildiu y oidio. Enla Marina Alta, en la uva moscatelromano, continúa la poda en verde.

Los olivos de las distintascomarcas productoras se encuentranentre la fase de floración y cuajado delos frutos.

�

Olivo

�

�

�

�

�

�

�

�

�

�

�

�

�

�

�

�

�

�

�

�

�

�

�

�

�

�

�

�

�

Viñedo

Frutales

Cítricos

Hortalizas

Industriales

Tubérculos

Cereales

Estado fitosanitario: Para obtener información sobre los cultivos y las plagas que requieran una observa-ción especial, debe llamarse al teléfono 96 120 31 54 del Servicio de Sanidad y Certificación Vegetal de la

Conselleria de Agricultura, Pesca y Alimentación. Para consultas técnicas, se puede llamar al 96 120 02 00

Gladiolo Unidad 0,30 AGladiolo Unidad 0,35/0,45 VRosa (otras) Unidad 0,30 ARosa roja Unidad 0,55/0,65 VStatice Pomo 1,00 A

ORNAMENTALES UNIDADES/VIVEROAdelfa Cont. 17 cm 1,00 VPhoenix Cont. 14 cm 1,60 VRosal Unidad 2,50 VRosal pie alto Unidad 6,00 VRosal trepador Unidad 3,50 V

CEREALES KG/ALMACÉNArroz Cáscara redondo 0,27/0,28 VCebada Pienso <62 kg/HI 0,11 L. AlbaceteCebada Pienso >62 kg/HI 0,11 L. AlbaceteMaíz Secadero 0,16 L. Albacete

INDUSTRIALES KG/ALMACÉNAceite Ol. virg. Lampante >2º 1,55/1,66 AAceite Ol. virg. Lampante >2º 1,56/1,62 CAceite Ol. virg. Lampante >2º 1,55/1,65 VAceite Ol. virg. 0,8º a 2º 1,82/1,90 AAceite Ol. virg. 0,8º a 2º 1,74/1,83 CAceite Ol. virg. 0,8º a 2º 1,90 VAceite Ol. virg. ext. <0,8º 2,01/2,08 AAceite Ol. virg. ext. <0,8º 1,98/2,19 CAceite Ol. virg. ext. <0,8º 2,10 VChampiñón 0,80 V

Garrofa Entera 0,15/0,16 CGarrofa Entera 0,15 VGirasol Pipa girasol (9,2,44) 0,30 L. AlbaceteMiel Azahar 2,55/2,60 CMiel Milflores 2,30 CMiel Romero 2,60 C

VINO €/HDO.Vino Rosado 1,90 VVino Rosado Fer. Con. 2,10 VVino Tinto directo 2,00 VVino Doble pasta 2,10 V

GANADEROS KG/VIVO/GRANJAConejo Joven 1,43 L. EbroGallina Ligera 0,09/0,12 L. EbroGallina Pesada 0,35 L. EbroGallina Semipesada 0,27/0,35 L. EbroGallo Pesado 0,18 L. EbroOvino 19/23 Kg. 2,41/2,47 L. Albac.Ovino 23/25 Kg. 2,38/2,44 L. Albac.Ovino 25/28 Kg. 2,32/2,38 L. Albac.Ovino 28/34 Kg. 2,20/2,26 L. Albac.Pollo Bróiler 0,83 L. EbroPorcino Cerda 0,44 MercolleidaPorcino Graso 1,23 MercolleidaPorcino Lechón 20 kg 37,00 Mercolleida

Porcino Normal 1,24 MercolleidaPorcino Selecto 1,25 Mercolleida

HUEVOS DOCENA/CLASIF./ENV./GRANJABlancos XL supergrandes 1,37 L. ReusBlancos L grandes 0,99 L. ReusBlancos M medianos 0,90 L. ReusBlancos S pequeños 0,65 L. ReusRubios XL supergrandes 1,37 L. ReusRubios L grandes 0,99 L. ReusRubios M medianos 0,90 L. ReusRubios S pequeños 0,65 L. Reus

GANADEROS EN CANALVACUNO KG/CANAL/MATADEROTernera E. excelente 3,85 L. Binéfar180/220 Kg U. muy buena 3,71 L. Binéfar

R. buena 3,41 L. BinéfarO. menos buena 3,17 L. Binéfar

Ternera E. excelente 3,73 L. Binéfar221/260 Kg U. muy buena 3,54 L. Binéfar

R. buena 3,33 L. BinéfarO. menos buena 3,09 L. Binéfar

Ternera E. excelente 3,63 L. Binéfar261/300 Kg U. muy buena 3,44 L. Binéfar

R. buena 3,21 L. BinéfarO. menos buena 3,03 L. Binéfar

Ternero E. excelente 3,61 L. BinéfarMenos 280 Kg U. muy buena 3,50 L. Binéfar

R. buena 3,31 L. BinéfarO. menos buena 3,03 L. Binéfar

�

�

�

�

Ganadería

�

�

�

ESPECIES MÁS VENDIDASALICANTEPulpo y PescadillaCASTELLÓBoquerón y PescadillaVALENCIAPescadilla y Bacaladilla

ESPECIES MENOS VENDIDASALICANTELenguado y SardinaCASTELLÓLenguado y CaballaVALENCIAJurel y Lenguado

PRODUCTO TIPO CO. EUROS MERCADO PRODUCTO TIPO CO. EUROS MERCADO PRODUCTO TIPO CO. EUROS MERCADO

1,00/1,30 €KG/ALMACÉN

Tomate valencianoVALENCIA

0,06 €UNIDAD

ClavelALICANTE

3,21 €KG/CANAL/MATADERO

Ternera 261/300 kg. R (buena)LONJA BINÉFAR

0,90 €DOCENA/CLASIF./ENV./GRANJA

Huevos rubios MLONJA REUS

2,40 €KG GRANO S/RENDIMIENTO

Almendra MallorcaLONJA REUS

1,23 €KG/VIVO/GRANJA

Porcino grasoMERCOLLEIDA

PescaSemana del 31 de mayo al 4 de junio

Santa Pola/Alicante Valencia Castelló€/KG KG/VEND. €/KG KG/VEND. €/KG KG/VEND.

Salmonete 11,37 1.314 8,73 229 8,82 2.374Lenguado 23,22 38 13,00 177 24,59 79Pescadilla 6,39 2.928 6,45 732 5,80 5.730Bacaladilla 2,17 1.796 2,99 630 3,30 322Jurel 1,61 299 1,15 53 0,83 3.016Rape 7,28 298 4,59 565 4,51 1.762Sardina 1,61 84 sc sc 1,47 380Boquerón 3,55 162 sc sc 1,46 58.615Caballa 3,20 189 sc sc 2,43 227Langostino sc sc sc sc 18,78 449Jibia 9,25 756 8,10 204 6,65 837Pulpo 4,08 3.423 4,32 212 4,23 1.717

a Unión Europea le coló a Espa-ña en el tiempo de descuento larenovación del Acuerdo Comer-cial con Marruecos. Tras más de

dos años de negociaciones, a mediados de di-ciembre y a dos semanas para asumir la Pre-sidencia de turno de Europa, el Ejecutivo co-munitario firmó el acta previa con el ReinoAluita. Nuestra ministra, Elena Espinosa, securó en salud al poco y advirtió que dados losnecesarios trámites, en ningún caso el conve-nio podría ser ratificado en la primera mitadde este año. El caso es que el decisivo debateen la Eurocámara se acerca y nada se ha he-cho para reducir el impacto que seguro ten-drá sobre la producción hortofrutícola delViejo Continente.

Durante estos meses, en cada foro con tin-tes europeos al que ha acudido Espinosa seha defendido el principio de reciprocidad, la

necesidad de que la UE aplicase los mismoscriterios de calidad, fitosanitarios y me-dioambientales que exige a la produccióneuropea a las importaciones de países terce-ros. Pero, ¿a qué país se refería la ministracuando hablaba en esos términos? La alu-sión a Marruecos y a su nuevo convenio conEuropa nunca se dio, seguramente porqueera una papeleta que tendrían que resolverotros. El rol que debía jugar España duranteeste «glorioso» semestre de presidencia de laUE, a juicio de su presidente José Luis Rodrí-guez Zapatero, era diferente. Nuestro Ejecu-tivo debía dar continuidad al proceso de Bar-

celona, a la integración política y económicaalcanzada más recientemente con la conce-sión del Estatuto Avanzado para Marruecos—impulsado también por nuestro país—, acelebrar armónicas cumbres bilaterales Pre-sidencia de la UE-Rey Mohamed VI como ladesarrollada en marzo en Granada entre pro-testas de los agricultores y por supuesto sintocar los «espinosos» temas que le debíaplantear al presidente Zapatero la ministra deparecido apellido. Y el monarca alauita, agra-decido, siempre ha sabido responder a la fielalianza española de la mejor manera, recla-mando la soberanía de Ceuta y Melilla, porejemplo.

Pero no, el coste de la apertura hacia unpaís como el norteafricano se medirá en mi-les de puestos de trabajo perdidos, en preciosde ruina para el mercado comunitario y en elabandono de campos no de terceros, sino deespañoles. Y a juzgar por lo acordado en elComité Mixto franco-hispano-italiano, el im-pacto será igualmente serio en el resto de po-tencias hortofrutícolas europeas. De ahí, quelas organizaciones de agricultores de estostres países se hayan decidido a hacer lo quedebió pero nunca se atrevió a hacer la minis-

tra en el turno de España en la Presidencia:iniciar una campaña de concienciación entrelos europarlamentarios para evitar que ratifi-quen el convenio o al menos para que lo ha-gan con las suficientes garantías de equidaden el trato. No pedimos más que competir enigualdad de condiciones.

El envío masivo de cartas a eurodiputadosque se está realizando pretende justamenteeso. No tiene sentido recompensar a Marrue-cos con un acuerdo aperturista cuando vienede incumplir sistemáticamente el convenioanterior. Resulta menos inteligente hacerlocuando se sabe que el Plan Verde pretendesocavar el liderazgo mundial español en susdos productos agrícolas estrella: el aceite deoliva y los cítricos. Es ya del género estúpidohacer coincidir el desarme arancelario con laeclosión de una agricultura, la marroquí, quese está modernizando a fuerza de explotar lacompetencia desleal mientras se financia –directa o indirectamente- con fondos euro-peos. ¿Cómo si no se entiende que, con unoscostos salariales veces más bajos que losespañoles y la renta per cápita más pírrica delMagreb se subvencione con . euros lahectárea de nuevas plantaciones de cítricos?.Entre las misivas que se enviarán a loseuroparlamentarios, para escarnio de algu-nos, desviaremos una hacia la Moncloa, a versi se enteran.

L«El rol que debía jugar España duranteeste glorioso semestre de presidencia dela UE, a juicio de su presidente José LuisRodríguez Zapatero, era diferente»

Una para la MoncloaDesde el campoCristóbal Aguado�Presidente de la Asociación Valenciana deAgricultores (AVA-Asaja)

7Levante EL MERCANTIL VALENCIANO | DOMINGO, 13 DE JUNIO DE 2010

EMV

radicionalmente, y hasta lallegada de la crisis, los con-sumidores realizaban cadames una compra fuerte y se-manalmente reponían los

alimentos frescos; ahora «lo de llenar el ca-rro se ve menos», dicen los expertos, quehan detectado cómo los clientes prefierenvisitar las tiendas casi a diario con el obje-tivo de gastar lo justo y llevar la nevera aldía. La marca blanca, por su parte, ha co-brado un protagonismo clave, y según unestudio de la consultora IRI en de las categorías que hay en hipermercados y su-permercados representa más de la mitadde las ventas. Ante esta situación sólo undistribuidor, Mercadona, ha dado un giroradical a su estrategia al apostar fuerte poreste modelo, pese a dejar por el camino amuchas marcas de fabricante y clientes afi-nes a éstas.

La compañía que preside Juan Roig se hasumado, así, al modelo de supermercadodescuento al estilo de Lidl, Aldi o Dia.Mercadona ha optado por una opcióndrástica al dejar de vender cerca de mil re-ferencias de marcas privadas que ofrecíahasta la llegada de la crisis, como el resto deoperadores de su segmento, con un únicoobjetivo: potenciar fundamentalmente sumarca blanca, «Hacendado»s. Los clientestambién han cambiado y ahora miran lasofertas de los catálogos «con lupa», reúneny utilizan los cupones de descuento, y seabastecen de ofertas de dos productos por

el precio de uno. Las cadenas de distribu-ción, por su lado, tampoco han querido des-aprovechar la oportunidad de decir, a lasclaras y cuando la ocasión lo justificaba, quesu oferta era más barata que la de su com-petidor. Es el caso de Carrefour, que en sutienda resalta específicamente qué pro-ductos están más baratos que en los esta-blecimientos de otros competidores comoMercadona.

En cuanto a las industrias agroalimen-tarias, compañías como Campofrío y ElPozo, entre otras, saben que el principal ob-jetivo de los consumidores apunta a estirarcada euro gastado y rebajar así el coste delcarro de la compra, por lo que han explo-tado comercialmente el precio psicológicode euro. En este sentido, han diseñadoproductos específicos a este precio y los hansituado en localizaciones muy visualesdentro de los establecimientos. Con una ci-fra de desempleo que supera los cuatro mi-

llones de parados, el gasto relativo a las co-midas fuera del hogar también se ha vistoafectado: se sale menos y quienes lo hacenhan sustituido los establecimientos más ca-ros por otros más económicos.

Productos específicosEn esta situación —consultoras como DBKcifran en un veinte por ciento la caída delgasto de alimentación fuera del hogar—,algunos formatos de comida rápida, comolas hamburgueserías, se han visto favore-cidos y otros han tenido que plantear ini-ciativas «de días a precio bajo» o «menúsde crisis».

Otro de los efectos de la reducción delconsumo fuera del hogar, ha sido el incre-mento en la venta de alimentos como losaperitivos, entre ellos las palomitas, que se-gún la consultora IRI se han beneficiado deque los consumidores hayan prescindidodel cine a cambio de ver las películas en elhogar. Los fumadores también han cam-biado sus hábitos y han preferido liar suspropios pitillos si con ello rebajaban lafactura de consumo de tabaco, sobre todocuando el coste para un fumador de pa-quete diario asciende a , euros, alaño, si es de marca barata, mientras que siutiliza picadura de liar la factura se rebajaa la mitad, euros (sin contar papel y fil-tro).

Los cigarrillos de bajo coste, cuyo precioha dejado de ser tan competitivo comocuando irrumpieron en el mercado y se po-dían adquirir por euro (ahora están por

encima de los , euros), han dejado pasoal tabaco de liar (desde euro), cuyas ven-tas se han incrementado al cierre de un por ciento, tras haber tocado picos decrecimiento del en febrero en Madrid.

Carrefour ha reforzado la oferta de mar-ca propia en sus hipermercados y super-mercados con el lanzamiento en España dela enseña Carrefour Discount, cuyos preciosse sitúan de media en torno a un pordebajo de otras gamas propias del grupo dedistribución. De este modo, la compañíatrata de responder a la mayor sensibilidadde los consumidores a la variable precio enel actual entorno de crisis económica. «Es-peramos que sea un éxito», comentó el di-rector general de Carrefour España, NoëlPrioux, en un encuentro con medios de co-municación.

EFE/EMV MADRID/VALENCIA

T

La huella que la crisis ha dejado en el bolsillo ha provocado un cambio en las pautas diarias deconsumo —en las familias españolas y de toda Europa—, así como de la forma en la que compramos;la marca blanca se ha colado en las neveras, ha surgido el «caza gangas» y los expertos afirman quepasada esta situación nada volverá a ser igual que antes.

ConsumoLa crisis cambia hábitos

El sector de la distribución libra una auténtica batalla para abaratar los precios. PERALES IBORRA

El volumen de inversión en locales y cen-tros comerciales en España creció un 13% du-rante el pasado ejercicio, hasta superar los1.900 millones de euros, y supuso dos terciosde la inversión inmobiliaria terciaria, según elinforme de BNP Paribas Real Estate, la divi-sión inmobiliaria del grupo de servicios finan-cieros BNP Paribas. En concreto, el mercadode inversión en 'retail' en España continúasiendo atractivo para los inversores extranje-ros. Así durante 2009, el 96% del volumen haprocedido de empresas foráneas, especial-mente alemanas (60%), mientras que losvendedores, por su parte, han sido principal-mente nacionales (98%). En cuanto a la dis-tribución geográfica, según el informe, se ob-serva un cambio de tendencia respecto de2007, cuando los operadores tenían dentrode sus estrategias de inversión otras ciuda-des, además de Madrid y Barcelona, que sonlas que en la actualidad atraen mayoritaria-mente la atención de los inversores institu-cionales e internacionales. Así, Madrid con-centró el 45% del volumen de inversión du-rante 2009

�

La inversión en centroscomerciales crece un 13%

COYUNTURA

Las cadenas de distribución no hanquerido desaprovechar la oportunidadpara proponer las ofertas más baratasque las de sus competidores

Los informes de las consultorasseñalan que el gasto en alimentaciónha disminuido en un 20%. También losfumadores optan por ahorrar

8| Levante EL MERCANTIL VALENCIANODOMINGO, 13 DE JUNIO DE 2010

EMV�REPORTAJE

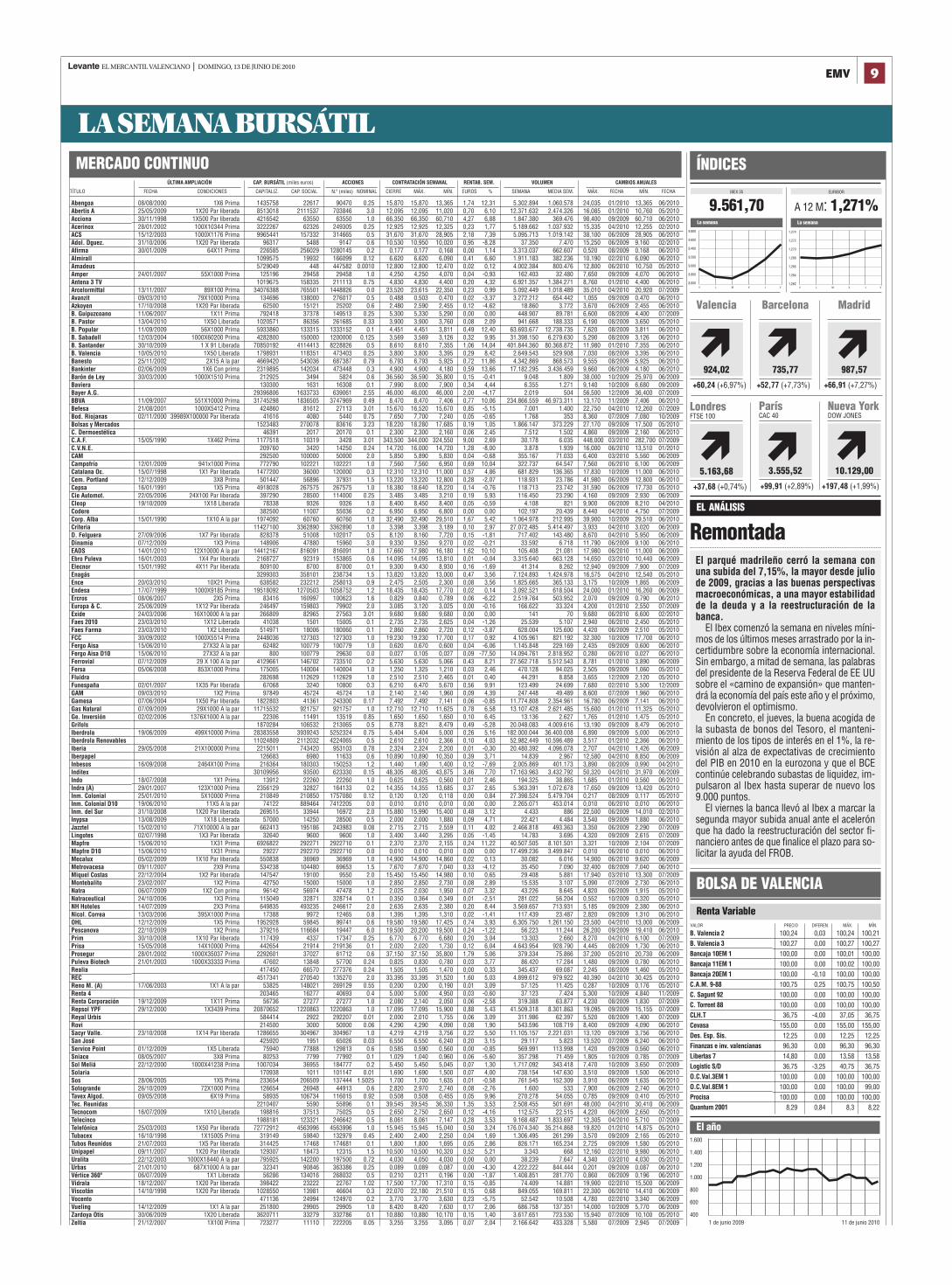

LA SEMANA BURSÁTIL