Fundamentos - feller-rate.com · con un portafolio de empresas filiales y coligadas de alta...

13

1 INVERSIONES SOUTHWATER LTDA. INFORME DE CLASIFICACIÓN Julio 2019 Prohibida la reproducción total o parcial sin la autorización escrita de Feller Rate. www.feller-rate.com Fundamentos La clasificación “AA-“asignada a la solvencia y bonos de Inversiones Southwater Ltda. (ISL) reflejan su carácter de holding de inversiones, con un portafolio de empresas filiales y coligadas de alta solvencia, con perfiles de negocios “Fuerte” y posición financiera “Satisfactoria”. ISL es la sociedad que agrupa las inversiones de Ontario Teachers’ Pension Plan Board (OTPPB) en el sector sanitario chileno. Posee el control de Essbío S.A. (“AA+/Estables”), Esval S.A. (“AA+/Estables”) y Aguas del Valle (mediante su matriz, Esval). Adicionalmente, mantiene un elevado porcentaje de las acciones que poseen beneficios económicos de Nuevosur S.A. (“AA/Estables”), pero sin el control de la propiedad. A través de sus filiales y coligadas, ISL se posiciona como el segundo mayor operador de la industria sanitaria chilena, abarcando las regiones de Coquimbo, Valparaíso, O’Higgins, Ñuble, Maule y Biobío. La industria sanitaria chilena se considera de bajo riesgo, dado su carácter de monopolio natural en las zonas de concesión, su reducida sensibilidad ante cambios en la actividad económica y la alta prioridad que presenta como servicio básico. Sin embargo, esta situación le implica estar expuesta al marco regulatorio y a los procesos tarifarios. La política de reparto de dividendos de sus inversiones contempla, en la práctica, el reparto del 100% de las utilidades del ejercicio. En 2018, el flujo de dividendos percibido por ISL fue cercano a $ 57.450 millones, lo que le otorga un razonable margen para cubrir su carga financiera y vencimientos de pasivos. La deuda financiera individual de ISL corresponde principalmente a bonos serie I y serie E, los cuales se encuentran estructurados en el largo plazo. A nivel individual, al cierre de 2018, el indicador de deuda financiera neta sobre dividendos percibidos alcanzó las 4,9 veces, lo que representa un aumento respecto de las 4,5 veces registradas en 2017. Sin embargo, los dividendos sobre gastos financieros aumentaron a 4,3 veces, desde las 3,8 veces registradas en 2017. El holding presenta una buena flexibilidad financiera y posición de liquidez. Tomando en cuenta las expectativas de flujo de dividendos, ISL tiene un perfil de vencimientos de deuda que no involucra mayores desafíos, sin enfrentar amortizaciones hasta el año 2032. Perspectivas: Estables ESCENARIO BASE: Consideran la alta y estable capacidad de generación de flujos operacionales de sus filiales y coligadas, lo que se traduce en estables flujos de dividendos y la mantención de una robusta posición de liquidez a nivel individual. Esto le permite cubrir sus vencimientos de deuda y el pago de dividendos sin afectar su posición financiera, la cual debería continuar estable en el mediano plazo. ESCENARIO DE BAJA: Este escenario se considera poco probable en el corto plazo, sin embargo, podría darse en caso de existir políticas financieras más agresivas o deterioro de la solvencia de las filiales y coligadas. ESCENARIO DE ALZA: Se considera poco probable en el corto plazo. Jun. 2018 Jun. 2019 Solvencia AA- AA- Perspectivas Estables Estables * Detalle de clasificaciones en Anexo. Indicadores relevantes consolidados(*) 2017 mar-17 mar-18 Margen Operacional 32,3% 43,8% 38,1% Margen Ebitda 48,0% 55,0% 51,5% Endeudamiento financiero 1,6 1,6 1,6 Ebitda / Gastos Financieros 3,6 3,8 3,6 Deuda Financiera / Ebitda 6,8 7,1 7,0 Deuda Financiera Neta/Ebitda 6,4 6,3 6,6 FCNO Anual/ Deuda Financiera 12,6% 11,1% 12,5% (*) Indicadores a marzo se presentan anualizados donde corresponda. PERFIL DE NEGOCIOS: FUERTE POSICIÓN FINANCIERA: SATISFACTORIA Factores Clave Factores Clave Filiales y coligadas con altos niveles de solvencia, que participan en una industria de bajo perfil de riesgo dado su carácter de monopolio natural regulado, pero intensiva en inversiones. Importante cobertura geográfica que le permite diversificar las operaciones y reducir riesgos. Riesgo asociado a modificaciones en el cambio regulatorio, a la fijación de tarifas y a la resolución eficiente de los eventuales conflictos que se presenten. Exposición a variables climáticas y condiciones hídricas. Duración finita de la operación de dos de las empresas del portafolio de inversiones. Dependencia de ISL de los futuros dividendos obtenidos de sus inversiones. Fuerte capacidad de generación de dividendos de sus filiales y coligadas. Nivel de endeudamiento individual relativamente elevado respecto del flujo de dividendos percibidos. Cláusulas en bonos que representan protecciones crediticias. Robusto nivel de liquidez individual. Perfil de Negocios: Fuerte Principales Aspectos Evaluados Débil Vulnerable Adecuado Satisfactorio Fuerte Perfil de negocios de las filiales Posición Financiera: Satisfactoria Principales Aspectos Evaluados Débil Ajustada Intermedia Satisfactoria Sólida Posición financiera de las filiales Capacidad de generación de filiales y coligadas Liquidez Analista: Camila Sobarzo [email protected] (562) 2757-0454 Nicolás Martorell [email protected] (562) 2757-0496

Transcript of Fundamentos - feller-rate.com · con un portafolio de empresas filiales y coligadas de alta...

1

INVERSIONES SOUTHWATER LTDA. INFORME DE CLASIFICACIÓN

Julio 2019

Prohibida la reproducción total o parcial sin la autorización escrita de Feller Rate. www.feller-rate.com

Fundamentos La clasificación “AA-“asignada a la solvencia y bonos de Inversiones Southwater Ltda. (ISL) reflejan su carácter de holding de inversiones, con un portafolio de empresas filiales y coligadas de alta solvencia, con perfiles de negocios “Fuerte” y posición financiera “Satisfactoria”.

ISL es la sociedad que agrupa las inversiones de Ontario Teachers’ Pension Plan Board (OTPPB) en el sector sanitario chileno.

Posee el control de Essbío S.A. (“AA+/Estables”), Esval S.A. (“AA+/Estables”) y Aguas del Valle (mediante su matriz, Esval). Adicionalmente, mantiene un elevado porcentaje de las acciones que poseen beneficios económicos de Nuevosur S.A. (“AA/Estables”), pero sin el control de la propiedad.

A través de sus filiales y coligadas, ISL se posiciona como el segundo mayor operador de la industria sanitaria chilena, abarcando las regiones de Coquimbo, Valparaíso, O’Higgins, Ñuble, Maule y Biobío.

La industria sanitaria chilena se considera de bajo riesgo, dado su carácter de monopolio natural en las zonas de concesión, su reducida sensibilidad ante cambios en la actividad económica y la alta prioridad que presenta como servicio básico. Sin embargo, esta situación le implica estar expuesta al marco regulatorio y a los procesos tarifarios.

La política de reparto de dividendos de sus inversiones contempla, en la práctica, el reparto del 100% de las utilidades del ejercicio. En 2018, el flujo de dividendos percibido por ISL fue cercano a $ 57.450 millones, lo que le otorga un razonable margen para cubrir su carga financiera y vencimientos de pasivos.

La deuda financiera individual de ISL corresponde principalmente a bonos serie I y

serie E, los cuales se encuentran estructurados en el largo plazo.

A nivel individual, al cierre de 2018, el indicador de deuda financiera neta sobre dividendos percibidos alcanzó las 4,9 veces, lo que representa un aumento respecto de las 4,5 veces registradas en 2017. Sin embargo, los dividendos sobre gastos financieros aumentaron a 4,3 veces, desde las 3,8 veces registradas en 2017.

El holding presenta una buena flexibilidad financiera y posición de liquidez. Tomando en cuenta las expectativas de flujo de dividendos, ISL tiene un perfil de vencimientos de deuda que no involucra mayores desafíos, sin enfrentar amortizaciones hasta el año 2032.

Perspectivas: Estables ESCENARIO BASE: Consideran la alta y estable capacidad de generación de flujos operacionales de sus filiales y coligadas, lo que se traduce en estables flujos de dividendos y la mantención de una robusta posición de liquidez a nivel individual. Esto le permite cubrir sus vencimientos de deuda y el pago de dividendos sin afectar su posición financiera, la cual debería continuar estable en el mediano plazo.

ESCENARIO DE BAJA: Este escenario se considera poco probable en el corto plazo, sin embargo, podría darse en caso de existir políticas financieras más agresivas o deterioro de la solvencia de las filiales y coligadas.

ESCENARIO DE ALZA: Se considera poco probable en el corto plazo.

Jun. 2018 Jun. 2019

Solvencia AA- AA-

Perspectivas Estables Estables

* Detalle de clasificaciones en Anexo.

Indicadores relevantes consolidados(*)

2017 mar-17 mar-18

Margen Operacional 32,3% 43,8% 38,1%

Margen Ebitda 48,0% 55,0% 51,5%

Endeudamiento financiero 1,6 1,6 1,6

Ebitda / Gastos Financieros 3,6 3,8 3,6

Deuda Financiera / Ebitda 6,8 7,1 7,0

Deuda Financiera Neta/Ebitda 6,4 6,3 6,6

FCNO Anual/ Deuda Financiera 12,6% 11,1% 12,5%(*) Indicadores a marzo se presentan anualizados donde corresponda.

PERFIL DE NEGOCIOS: FUERTE POSICIÓN FINANCIERA: SATISFACTORIA Factores Clave Factores Clave

Filiales y coligadas con altos niveles de solvencia, que participan en una industria de bajo perfil de riesgo dado su carácter de monopolio natural regulado, pero intensiva en inversiones.

Importante cobertura geográfica que le permite diversificar las operaciones y reducir riesgos.

Riesgo asociado a modificaciones en el cambio regulatorio, a la fijación de tarifas y a la resolución eficiente de los eventuales conflictos que se presenten.

Exposición a variables climáticas y condiciones hídricas.

Duración finita de la operación de dos de las empresas del portafolio de inversiones.

Dependencia de ISL de los futuros dividendos obtenidos de sus inversiones.

Fuerte capacidad de generación de dividendos de sus filiales y coligadas.

Nivel de endeudamiento individual relativamente elevado respecto del flujo de dividendos percibidos.

Cláusulas en bonos que representan protecciones crediticias.

Robusto nivel de liquidez individual.

Perfil de Negocios: Fuerte

Principales Aspectos

Evaluados

Déb

il

Vuln

erab

le

Ade

cuad

o

Satis

fact

orio

Fuer

te

Perfil de negocios de las filiales

Posición Financiera: Satisfactoria

Principales Aspectos

Evaluados

Déb

il

Aju

stad

a

Inte

rmed

ia

Satis

fact

oria

Sólid

a

Posición financiera de las filiales

Capacidad de generación de filiales y coligadas

Liquidez

Analista: Camila Sobarzo [email protected] (562) 2757-0454 Nicolás Martorell [email protected] (562) 2757-0496

2

INVERSIONES SOUTHWATER LTDA. INFORME DE CLASIFICACIÓN – Julio 2019

Prohibida la reproducción total o parcial sin la autorización escrita de Feller Rate. www.feller-rate.com

Solvencia AA-

Perspectivas Estables

Inversiones Southwater Limitada (ISL) fue creada en 2008. La compañía constituye el vehículo de inversión de Ontario Teachers´ Pension Plan Board (OTPPB) en Chile, para llevar adelante inversiones en el sector sanitario.

Controlador con visión de largo plazo OTPPB es el plan de pensión de profesores activos y retirados de la Provincia de Ontario.

OTPPB no tiene accionistas ni socios. Su administración es realizada por un directorio de 9 miembros designados por los patrocinadores del plan de pensiones. Es importante destacar que la norma canadiense relativa al Pension Benefits Act de Ontario, Canadá, restringe las inversiones en acciones que controlen más de un 30% del derecho para elegir directores en una compañía. Por otra parte, autoriza a los fondos de pensiones a invertir en acciones con derecho a beneficios por sobre ese nivel, sin restricciones máximas.

La cartera de inversiones de OTPPB contempla una planificación del mix de activos y pasivos a más de 70 años plazo y se concentra en la adquisición y la retención de activos con una vida económica prolongada y que ofrecen retornos de bajo riesgo, indexados a la inflación a largo plazo.

Importante grado de control de ISL sobre las políticas de dividendos de las empresas en que invierte ISL, a través del vehículo Inversiones OTPPB Chile II Ltda., mantiene inversiones en Essbio

(“AA+/Estables”), Nuevosur (“AA/Estables”) y Esval (“AA+/Estables”), alcanzando un 89,6%, un 90,1% y un 94,2% de participación en la propiedad, respectivamente.

La estructura de propiedad en Essbio se compone por tres tipos de acciones: clase A, B y C. Las acciones clase A y B poseen similares derechos y obligaciones, incluyendo derechos económicos y de elección de directores, determinando el control de la compañía. La Serie C posee derechos económicos, pero excluye el derecho a elegir directores. La serie B es de propiedad exclusiva de CORFO. El privilegio de la serie B radica en que, entre otros requisitos, se requiere de la mayoría de esta clase de acciones para que la Junta extraordinaria de accionistas de la Sociedad adopte acuerdos o decisiones sobre enajenar o ceder a cualquier título o gravar en cualquier forma, los derechos de aprovechamiento de aguas o las concesiones sanitarias de la Sociedad, y ceder a cualquier título o autorizar el uso no consuntivo de esos derechos de aprovechamiento de aguas.

La estructura de propiedad de Esval es similar a la de Essbio. Inversiones OTPPB Chile II Ltda., comparte la propiedad con CORFO, quien posee la mayoría de las acciones Serie B.

La estructura de propiedad de Nuevosur está divida en dos clases de acciones: clase A y B. Las acciones clase A poseen todos los derechos a voto. Las acciones clase B no poseen derecho a voto. Sin embargo, éstas representan la mayor parte del capital y del valor económico de la sociedad. Nuevosur es controlada por Inversiones Aguas Río Claro Ltda., quien posee el 90,2% de las acciones serie A y 9,87% de las acciones clase B. Inversiones Aguas Río Claro es controlada por la familia Errázuriz Domínguez. Por su parte, Inversiones OTPPB Chile II Ltda. posee el 9,8% de las acciones clase A y el 90,13% de las acciones clase B.

No existe pacto de actuación conjunta entre Inversiones OTPPB Chile II Ltda. e Inversiones Aguas Río Claro Ltda. Sin embargo, los estatutos de Nuevosur contemplan altos niveles de quórum para la toma de ciertas decisiones estratégicas, aspecto que entrega un cierto nivel de protección a Inversiones OTPP Chile II Ltda.

Sobre la base de las participaciones que ISL posee en sus inversiones y de los estatutos societarios de ellas, el holding dispone de la capacidad para definir las políticas de dividendos de Essbio y Esval y para restringir eventuales cambios en la política de dividendos de Nuevosur (que actualmente es 100% de las utilidades).

PERFIL DE NEGOCIOS FUERTE

Estructura de Propiedad

El controlador de ISL es la administradora de fondos de pensiones canadiense Ontario Teachers Pension Plan (OTPP), mediante su vehículo de inversiones Andescan.

OTPPB es uno de los mayores administradores de fondos de pensiones de Canadá y se caracteriza por poseer un perfil de largo plazo para sus inversiones.

Resumen operacional y financiero subsidiarias operativas (1)

Esval Aguas del

Valle Essbio Nuevosur

Clientes AP (miles)

644 250 825 273

Población (miles) 1.652 615 2.657 765

Cobertura AP(3) 99,9% 100% 99,99% 100%

Cobertura AS(2)(3) 93,9% 97,0% 89,16% / 95,47%

97,2%

Cobertura TAS(3) 100% 100% 100% 100%

Pérdidas(3) 37,6% 27,6% 335% 40,1% (1) Para mayor detalle respecto de las subsidiarias operativas, losinformes de clasificación se encuentran publicados en:http://www.feller-rate.cl (2) Para Essbio corresponden a datos de Essbio VI y Essbio VIII. (3) Cifras a diciembre 2017. Fuente SISS.

Dividendos percibidos desde subsidiarias(*)

Cifras en millones de pesos

0

10.000

20.000

30.000

40.000

50.000

60.000

70.000

80.000

90.000

2011 2012 2013 2014 2015 2016 2017 2018

Esval Essbio Nuevo sur OTPPII

(*) Dividendos recibidos a través de OTPPII corresponde a un reparto extraordinario producto de menor reparto en 2014.

3

INVERSIONES SOUTHWATER LTDA. INFORME DE CLASIFICACIÓN – Julio 2019

Prohibida la reproducción total o parcial sin la autorización escrita de Feller Rate. www.feller-rate.com

Solvencia AA-

Perspectivas Estables

Destacada posición competitiva y cobertura geográfica A través de sus filiales y coligadas, ISL se posiciona como el segundo mayor operador de la

industria sanitaria chilena, abarcando las regiones de Coquimbo, Valparaíso, O’Higgins, Maule, Ñuble y Biobío.

— ESVAL Y AGUAS DEL VALLE*

Las clasificaciones “AA+” asignadas a Esval S.A. reflejan un perfil de negocios “Fuerte” y una posición financiera “Satisfactoria”.

Esval entrega servicios sanitarios de agua potable, alcantarillado y tratamiento de aguas servidas en las regiones de Coquimbo y Valparaíso, donde la operación en la región de Coquimbo es realizada mediante la filial Aguas del Valle S.A., empresa titular de los derechos de explotación sanitaria de la zona hasta 2033. La filial representa, aproximadamente, el 26% de los ingresos operacionales de Esval al cierre de 2018.

Ambas sociedades son, en conjunto, el segundo mayor operador de servicios sanitarios del país, con una cuota de mercado superior al 16%, según el número de clientes totales.

Al cierre de 2018, los clientes totales fueron 895.692, donde 644.768 corresponden a Esval y 250.904 a Aguas del Valle.

La zona de concesión de Esval y Aguas del Valle es principalmente urbana y registra una leve reducción en los consumos promedio, asociada a la mayor densificación y a la incorporación de clientes de menor poder adquisitivo. Esta tendencia se observa con similares características a nivel agregado en la industria sanitaria.

Por otra parte, existe una estacionalidad en la demanda registrada por Esval y Aguas del Valle, asociada a que parte de sus concesiones corresponden a balnearios, los cuales ven incrementado su consumo durante los meses de verano de cada año.

*Para mayor detalle vea informe de clasificación de riesgo de Esval S.A. publicado por Feller-Rate.

— ESSBIO*

La clasificación “AA+” asignada a la solvencia y líneas de bonos de Essbio reflejan un perfil de negocio “Fuerte” y una posición financiera “Satisfactoria”.

Essbio S.A. presta servicios de suministro de agua potable, alcantarillado y tratamiento de aguas servidas (TAS) en las regiones de O’Higgins, Ñuble y Biobío. Es la segunda compañía (a nivel individual) sanitaria del país, según cantidad de clientes, atendiendo a 807.443 clientes, con una participación superior al 15% a nivel nacional.

La empresa, dentro de sus negocios no regulados por la Superintendencia de Servicios Sanitarios (SISS), tiene la filial Biodiversa, que administra y comercializa contratos de riles, junto con servicios de transporte y disposición de lodos.

Essbio presta servicios regulados a 38 localidades en la región del Biobío, a 18 localidades en la región de Ñuble y 35 localidades en la región de O’Higgins. Además, cuenta con servicios de tratamiento de riles y limpieza de fosas para clientes y asesoramiento técnico para cerca de 450 servicios de agua potable rural.

La compañía presta servicios sanitarios fuera de su área de concesión, en sectores rurales de las regiones de O’Higgins, Ñuble y Biobío, los que son regulados por el MOP (artículo 52 bis del DFL MOP N°382/88) en lugar de la SISS. De esta forma, atiende a 450 sistemas de agua potable rural, en asesoramientos en diseño de ingeniería, ejecución de obras, capacitación, y diagnóstico entre otros.

*Para mayor detalle vea informe de clasificación de riesgo de Essbio S.A. publicado por Feller-Rate.

4

INVERSIONES SOUTHWATER LTDA. INFORME DE CLASIFICACIÓN – Julio 2019

Prohibida la reproducción total o parcial sin la autorización escrita de Feller Rate. www.feller-rate.com

Solvencia AA-

Perspectivas Estables

— NUEVOSUR*

La clasificación “AA” asignada a la solvencia y líneas de bonos de Nuevosur S.A. (Nuevosur) reflejan un perfil de negocio “Fuerte” y una posición financiera “Satisfactoria”.

Conforme al número de clientes de agua potable, a diciembre de 2018, la compañía mantenía su posición como la cuarta empresa sanitaria de mayor tamaño, al prestar servicio a 273.656 clientes.

La compañía en un enfoque de optimización cuenta con un contrato de suministro de servicios con Essbio S.A., permitiendo mejorar la atención a sus clientes en todas sus áreas concesionadas.

La sociedad se desempeña como unidad de apoyo al MOP en la operación de 292 sistemas de agua potable rural en la región del Maule, desarrollando actividades de gestión de proyectos, capacitación, asesoría y supervisión técnica en los servicios sanitarios rurales de esta región, recibiendo a cambio un porcentaje de las inversiones realizadas y montos fijos por cada sistema existente.

*Para mayor detalle vea informe de clasificación de riesgo de Nuevosur S.A. publicado por Feller Rate.

Industria de bajo riesgo, pero expuesta a variables climáticas El sector sanitario, producto de las elevadas inversiones que requiere tanto para el

tratamiento de agua cruda como para redes de agua potable, alcantarillado y tratamiento de aguas servidas posee economías naturales de escala. Esta característica hace que el óptimo económico se encuentre en un operador regulado por área de concesión, evitando así la superposición de infraestructura.

La industria sanitaria se considera de bajo riesgo, dado su carácter de monopolio natural en las zonas de concesión, su reducida sensibilidad ante cambios en la actividad económica y la alta prioridad que presenta como servicio básico, lo que implica que las empresas que forman parte de este sector posean una alta estabilidad y predictibilidad en sus flujos.

Pese a lo anterior, la exposición a condiciones climáticas de sequía prolongada en las zonas de concesión de las compañías del grupo ha generado un incremento relevante en inversiones y costos de operación en los últimos períodos.

Industria intensiva en inversiones Los requerimientos de inversión asociados a la industria sanitaria son relevantes, aun en el

contexto de altas coberturas de servicios de agua potable, tratamiento de aguas servidas y alcantarillado que posee Chile, debido a que el crecimiento de la población y la urbanización implican crecimientos en infraestructura con consecuentes saltos discretos por construcciones de nuevas plantas de tratamiento, junto con la renovación y ampliación de redes.

En el caso de Esval y Aguas del Valle, en los últimos períodos la inversión se ha visto incrementada producto de los planes ejecutados por la compañía para paliar los efectos de la sequía que ha afectado las zonas de concesión.

El plan de inversiones de estas sanitarias para el período 2019 – 2023 contempla un monto cercano a los $ 200.000 millones, de estos, una parte relevante será destinada a obras de mejoramiento y a reposición de redes, con el fin de asegurar la continuidad operativa en casos de emergencia.

En el caso de Essbio, durante el año 2018 se realizaron inversiones por un monto superior a los $ 50.000 millones, los que se enmarcaron en un plan conjunto con Nuevosur. El plan general compromete una parte principal de los recursos en el mejoramiento de la capacidad, de la calidad de los servicios y del aumento de las eficiencias operacionales.

Para el período 2019-2023, se contempla un plan de inversiones por sobre los $ 200.000 millones, de los cuales el 75% corresponde a Essbio y el porcentaje restante a Nuevosur. Los ejes principales de las inversiones en el próximo quinquenio son la capacidad, para satisfacer la demanda futura de agua por parte de los clientes y de calidad de servicio.

El plan de inversión de Essbio tiene su foco en la mantención del equipamiento e instalaciones necesarias para la distribución de agua potable, en el aumento de la capacidad

5

INVERSIONES SOUTHWATER LTDA. INFORME DE CLASIFICACIÓN – Julio 2019

Prohibida la reproducción total o parcial sin la autorización escrita de Feller Rate. www.feller-rate.com

Solvencia AA-

Perspectivas Estables

de sus plantas de tratamiento, así como en la minimización de pérdidas de agua e infiltraciones de agua servida. Adicionalmente, mantendrán los esfuerzos destinados a obtener mayores eficiencias en costos y energía, lo que ha implicado avances en los procesos productivos de la compañía.

Las inversiones de Nuevosur contemplan el plan “20/20”, que busca mejorar el uso de recursos hídricos mediante la reducción de las perdidas físicas de agua potable en las redes de distribución y la filtración de aguas subterráneas y de lluvia en las redes de recolección de aguas servidas. Lo anterior, con el objetivo de aumentar la eficiencia, reducir los costos de producción, mejorar la continuidad y calidad de servicio y aumentar su demanda.

Adicionalmente, el plan contempla inversiones para el desarrollo de mecanismo de optimización de los procesos con residuos impulsando el uso de paneles fotovoltaicos y secado de lodos como métodos de generación de energía.

Riesgos vinculados a cambios en el marco regulatorio El mayor riesgo que se visualiza es la aplicación de la regulación, en especial la fijación de

tarifas, que podría permitir diferencias de interpretación que restrinjan la rentabilidad de las compañías.

Las tarifas de los servicios regulados para las empresas sanitarias se fijan cada 5 años en un proceso que incluye estudios técnicos de la SISS y de cada compañía, las cuales garantizan una rentabilidad de activos de al menos un 7% real luego de impuestos. Las tarifas determinadas tienen el carácter de tarifas máximas y corresponden a los servicios de agua potable, alcantarillado y tratamiento de aguas servidas.

El proceso se inicia al menos 12 meses antes del término de las tarifas vigentes con la presentación de las bases del estudio tarifario por parte de la SISS. Estas bases definen los sistemas a ser estudiados dentro de cada área de concesión, los criterios de optimización, niveles de calidad de agua, del servicio y cálculo de la tasa de costo de capital, entre otros. Las tarifas deben ser tales que, aplicadas a la demanda incremental proyectada, generen los ingresos necesarios para cubrir los costos incrementales.

Adicionalmente a la definición de la estructura de la empresa modelo, se acuerda con la SISS las inversiones necesarias, contenidas en el Plan de Desarrollo que considera un periodo mínimo de 15 años (actualizables cada 5 años).

Paralelamente, los prestadores utilizan las bases de la SISS para elaborar sus propios estudios los que, de existir discrepancias, deben ser sometidos a acuerdo con la autoridad en un periodo máximo de 45 días. De persistir la discrepancia, se recurre a una comisión de expertos que debe elegir de manera fundada entre los parámetros propuestos por las partes, no pudiendo establecer valores intermedios (por 30 días adicionales). El dictamen tendrá el carácter de definitivo y será obligatorio para las partes. Durante su periodo de vigencia las tarifas se actualizan automáticamente, aplicándoles las variaciones de los índices de precios determinados en las fórmulas tarifarias, cada vez que se acumule a lo menos un 3% en uno de los cargos tarifarios.

Esval llegó a un acuerdo con la SISS, en noviembre de 2018, para extender la vigencia de su decreto tarifario por 5 años a partir de marzo de 2020. Aguas del Valle entrará en proceso de revisión tarifaria durante 2020.

Duración finita de la operación de dos de las empresas del portafolio de inversiones Essbio y Esval fueron originadas en un proceso de privatización de empresas sanitarias,

mientras que Nuevosur y Aguas del Valle (filial de Esval) operan bajo un régimen de concesión por 30 años a partir de 2001 y 2003, respectivamente.

Lo anterior implica que, a largo plazo, Nuevosur y Aguas del Valle deberán enfrentar el evento del término de los derechos de explotación bajo el régimen de concesión. Ambas concesiones, sin embargo, tienen una menor importancia relativa en términos de flujo de dividendos hacia la matriz. De los dividendos percibidos por ISL en 2017 y 2018, Nuevo Sur aportó el 9,2% y el 30,4%, respectivamente.

6

INVERSIONES SOUTHWATER LTDA. INFORME DE CLASIFICACIÓN – Julio 2019

Prohibida la reproducción total o parcial sin la autorización escrita de Feller Rate. www.feller-rate.com

Solvencia AA-

Perspectivas Estables

Cabe destacar que las inversiones realizadas por Nuevosur y Aguas del Valle que no alcanzan a ser rentabilizadas durante el período de concesión, reciben una compensación por parte del Estado de Chile equivalente al 75% del monto por recuperar.

Adicionalmente, es esperable que hacia el fin de la concesión disminuyan los requerimientos de inversión, lo que facilitaría el manejo de deuda de las filiales de Inversiones Southwater.

POSICIÓN FINANCIERA SATISFACTORIA

Resultados y márgenes

Estables indicadores de rentabilidad y una fuerte capacidad de generación de flujos a nivel consolidado

ISL no posee ingresos operacionales en forma individual. A nivel consolidado, sus estados financieros incluyen las sociedades Inversiones OTPPB Chile II Ltda., Essbio y Esval, pero excluye a la coligada Nuevosur.

La principal fuente de flujo de caja de ISL corresponde a los repartos de dividendos que realizan las empresas donde posee inversiones, a los que se agrega la recepción de pagos de deudas ínter compañías.

A nivel de las filiales operativas, las empresas sanitarias muestran un crecimiento moderado y relativamente estable de los ingresos junto a altos márgenes Ebitda, que fluctúan entre el 40% y el 55%.

En Essbio y Esval, sobre la base de las participaciones de ISL en sus inversiones y de los estatutos societarios de ellas, el holding dispone de la capacidad para definir las políticas de dividendos. Asimismo, a pesar de no tener el control sobre Nuevosur, la empresa tiene la potestad de restringir eventuales cambios en la política de dividendos.

La política de las sociedades subsidiarias contempla – en la práctica – el reparto del 100% de las utilidades del ejercicio. En 2018, el flujo de dividendos percibido por ISL fue de $ 57.450, millones, lo que refleja una disminución respecto de lo recibido en 2017, que fue de $ 63.856 millones. El flujo recibido le otorga un holgado margen a la compañía para cubrir su carga financiera y vencimiento de pasivos.

A nivel consolidado, la compañía muestra un desempeño operacional estable, aunque estuvo afectado en los últimos años por la sequía que afectó a gran parte de su concesión. Lo anterior, presionó moderadamente su margen ebitda. Al cierre de marzo de 2018, el margen ebitda de la compañía fue de 51,6%, similar al 51,9% registrado en el mismo periodo del año anterior.

Al cierre de 2018, su desempeño operacional muestra una positiva evolución, principalmente influenciada por un mayor volumen de consumo de agua potable y alcantarillado a nivel general, producto de las mayores ventas de Essbio y Esval.

Respecto de marzo de 2019, se mantienen las condiciones de mercado a nivel general, pero con mejores condiciones hidrológicas a partir del tercer trimestre del año 2015 en la zona de concesión de Esval y Aguas del Valle, situación que muestra consolidación en las últimas cifras entregadas por la compañía.

La política de reparto de dividendos está condicionada por sus contratos de deuda, los que requieren el cumplimiento de test financieros y restringen, a la vez, otros mecanismos de retiro como préstamos relacionados.

Situación Financiera Individual* 2016 2017 2018

Dividendos percibidos 33.429 63.856 57.450

Deuda Financiera 286.738 292.500 299.466

Caja 34.450 52.067 41.459

Deuda Fin. / Dividendos 8,0 5,5 5,7

Deuda Neta / Dividendos 7,1 4,5 4,9

Deuda CP / Dividendos 12% 10% 8%

Dividendos / Gastos Financieros

2,8 3,8 4,3

* Cifras en millones de pesos

Evolución Ingresos y margen Ebitda

42%

43%

44%

45%

46%

47%

48%

49%

50%

51%

52%

53%

0

50.000

100.000

150.000

200.000

250.000

300.000

350.000

400.000

2012 2013 2014 2015 2016 2017 2018 Mar.2018

Mar.2019

Ingresos Margen Ebitda * Ingresos en miles de millones de pesos

Endeudamiento y coberturas

0

1

2

3

4

5

6

7

8

0,0

0,5

1,0

1,5

2,0

2,5

2012 2013 2014 2015 2016 2017 2018 Mar.2018

Mar.2019

Leverage Financiero (E je izq. )Deuda Financie ra / EbitdaEbitda / Gastos Financieros

7

INVERSIONES SOUTHWATER LTDA. INFORME DE CLASIFICACIÓN – Julio 2019

Prohibida la reproducción total o parcial sin la autorización escrita de Feller Rate. www.feller-rate.com

Solvencia AA-

Perspectivas Estables

Endeudamiento y coberturas

Los índices y coberturas muestran una positiva evolución

ISL posee un considerable nivel de endeudamiento individual respecto de la capacidad de generación de flujos de caja. La deuda financiera del holding está compuesta por bonos locales.

ISL adquirió, en julio de 2011, un 24,4% y 38,4% adicional en la propiedad de Esval y Essbio, alcanzado un 94,2% y un 89,6% de participación, respectivamente. Dicha transacción, por $260.000 millones, fue financiada mediante una colocación de bonos a 30 años plazo y la capitalización de préstamos relacionados por $144.000 millones.

En consecuencia, el aumento en la participación de sus filiales implicó un incremento en los niveles de deuda de la compañía a contar del año 2011, situación que sin embargo fue compensada con un fortalecimiento en la capacidad de generación de caja del holding, asociada a mayores niveles de dividendos percibidos.

Lo anterior, en conjunto con un financiamiento a través de un mix equilibrado de deuda y capital y a su ya mencionada estabilidad en la generación de flujos, permitieron a la compañía sostener sus índices crediticios en torno a los rangos actuales.

Al cierre de 2018, el indicador de deuda financiera sobre dividendos percibidos alcanzó las 5,7 veces, lo que representa un ligero aumento respecto de las 5,5 veces registradas en 2017, y que se explican por el aumento de la deuda financiera. Sin embargo, los dividendos sobre gastos financieros aumentaron a 4,3 veces, desde las 3,8 veces registradas a finales de 2017.

Liquidez Individual: Robusta La empresa presenta una alta flexibilidad financiera, sustentada en la potencial capacidad

para acceder a mercados financieros, la capacidad esperada de sus filiales para repartir utilidades, las medidas de protección de liquidez incorporadas en sus contratos de bonos y el perfil de largo plazo de su endeudamiento.

No obstante, se considera que la capacidad interna de ISL para generar flujos de caja está concentrada básicamente en la obtención de dividendos desde sus filiales.

El holding presenta robusta posición de liquidez. Considerando las expectativas de flujo de dividendos, la compañía enfrenta un perfil de vencimientos de deuda que no involucra mayores desafíos, sin enfrentar amortizaciones hasta el año 2032.

Asimismo, la liquidez es soportada, adicionalmente, por la constitución de una cuenta de reserva equivalente a los vencimientos de deudas de un año en el caso de efectuar repartos a sus accionistas.

Cabe señalar que la compañía enfrenta importantes vencimientos con posterioridad al plazo de términos de las concesiones de Aguas del Valle y Nuevosur en 2031 y 2033, respectivamente. No obstante, la holgura existente entre las amortizaciones previas a la expiración de las concesiones y el nivel recurrente de dividendos percibidos permitiría a ISL generar sin problemas la posición de caja necesaria para cubrir el pago de estas obligaciones.

Cláusulas en bonos que representan protecciones crediticias Los contratos de bonos vigentes incluyen cláusulas de protección tales como: la obligación

de mantener una reserva de caja para el servicio de la deuda para poder distribuir dividendos o realizar reducciones de capital o pago de deuda intercompañía; la obligación que los vehículos intermedios que son accionistas directos de Essbio, Esval y Nuevosur distribuyan la totalidad de los excedentes de dineros provenientes de dividendos o repartos de capital recibidos (encontrándose también limitados para tomar deudas); la prohibición de otorgar créditos a terceros que no sean filiales o que no correspondan al giro ordinario de la empresa; la obligación de mantener importantes participaciones en la propiedad de las empresas operativas; la prohibición de prendar activos; la obligación de no superar en forma consolidada ciertos niveles de endeudamiento máximo y cobertura de gastos financieros mínima, definidos como: Deuda Financiera Neta/Ebitda ajustado menor a 6,5 veces (5,74 veces a marzo de 2019) y Ebitda ajustado /Gastos Financieros Netos mayor a 2,0 veces (4,96 veces a marzo de 2019).

Perfil de vencimientos de bonos de ISL

Millones de UF

0,0

0,5

1,0

1,5

2,0

2,5

3,0

3,5

2019 2021 2023 2025 2027 2029 2031 2033 2035

Principales Fuentes de Liquidez Caja y equivalentes -a marzo de 2019- por un

monto de $ 33.244 millones, a nivel individual.

Flujo de fondos consistentes, con dividendos netos de gastos operativos en el rango considerado en nuestro escenario base.

Principales Usos de Liquidez Amortización de obligaciones financieras acorde

al calendario de vencimientos.

Gastos operativos poco significativos.

Dividendos según política y acordes a excedentes.

8

INVERSIONES SOUTHWATER LTDA. INFORME DE CLASIFICACIÓN – Julio 2019

Prohibida la reproducción total o parcial sin la autorización escrita de Feller Rate. www.feller-rate.com

Solvencia AA-

Perspectivas Estables

Adicionalmente, para repartir dividendos se debe alcanzar niveles de cobertura de deuda -a nivel individual- mayores a 1,4 veces y constituir una cuenta de reserva equivalente a los vencimientos de deuda de corto plazo.

La exigencia de cobertura se determina como: FCNO más intereses pagados, más intereses recibidos, más otros cobros relacionados, más dividendos percibidos sobre deuda de corto plazo. A marzo de 2019 este indicador alcanzó las 4,32 veces.

9

ANEXOS INVERSIONES SOUTHWATER LTDA.

INFORME DE CLASIFICACION – Julio 2019

Prohibida la reproducción total o parcial sin la autorización escrita de Feller Rate. www.feller-rate.com

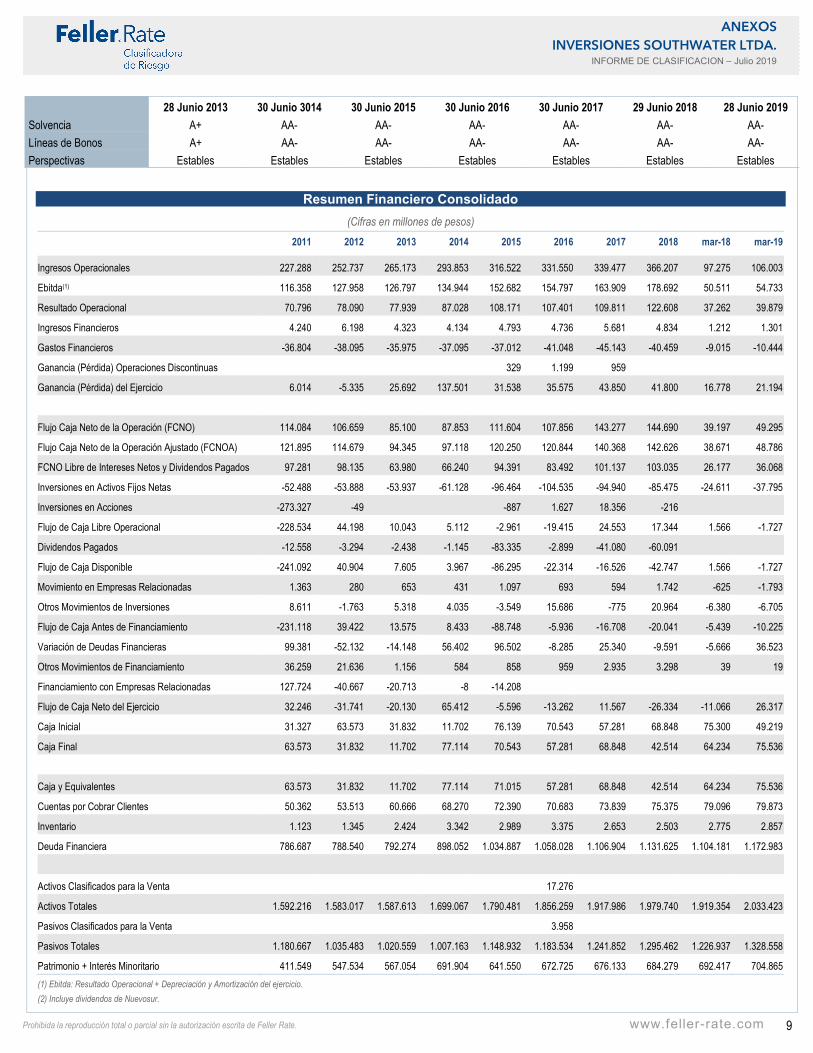

Resumen Financiero Consolidado (Cifras en millones de pesos)

2011 2012 2013 2014 2015 2016 2017 2018 mar-18 mar-19

Ingresos Operacionales 227.288 252.737 265.173 293.853 316.522 331.550 339.477 366.207 97.275 106.003

Ebitda(1) 116.358 127.958 126.797 134.944 152.682 154.797 163.909 178.692 50.511 54.733

Resultado Operacional 70.796 78.090 77.939 87.028 108.171 107.401 109.811 122.608 37.262 39.879

Ingresos Financieros 4.240 6.198 4.323 4.134 4.793 4.736 5.681 4.834 1.212 1.301

Gastos Financieros -36.804 -38.095 -35.975 -37.095 -37.012 -41.048 -45.143 -40.459 -9.015 -10.444

Ganancia (Pérdida) Operaciones Discontinuas 329 1.199 959

Ganancia (Pérdida) del Ejercicio 6.014 -5.335 25.692 137.501 31.538 35.575 43.850 41.800 16.778 21.194

Flujo Caja Neto de la Operación (FCNO) 114.084 106.659 85.100 87.853 111.604 107.856 143.277 144.690 39.197 49.295

Flujo Caja Neto de la Operación Ajustado (FCNOA) 121.895 114.679 94.345 97.118 120.250 120.844 140.368 142.626 38.671 48.786

FCNO Libre de Intereses Netos y Dividendos Pagados 97.281 98.135 63.980 66.240 94.391 83.492 101.137 103.035 26.177 36.068

Inversiones en Activos Fijos Netas -52.488 -53.888 -53.937 -61.128 -96.464 -104.535 -94.940 -85.475 -24.611 -37.795

Inversiones en Acciones -273.327 -49 -887 1.627 18.356 -216

Flujo de Caja Libre Operacional -228.534 44.198 10.043 5.112 -2.961 -19.415 24.553 17.344 1.566 -1.727

Dividendos Pagados -12.558 -3.294 -2.438 -1.145 -83.335 -2.899 -41.080 -60.091

Flujo de Caja Disponible -241.092 40.904 7.605 3.967 -86.295 -22.314 -16.526 -42.747 1.566 -1.727

Movimiento en Empresas Relacionadas 1.363 280 653 431 1.097 693 594 1.742 -625 -1.793

Otros Movimientos de Inversiones 8.611 -1.763 5.318 4.035 -3.549 15.686 -775 20.964 -6.380 -6.705

Flujo de Caja Antes de Financiamiento -231.118 39.422 13.575 8.433 -88.748 -5.936 -16.708 -20.041 -5.439 -10.225

Variación de Deudas Financieras 99.381 -52.132 -14.148 56.402 96.502 -8.285 25.340 -9.591 -5.666 36.523

Otros Movimientos de Financiamiento 36.259 21.636 1.156 584 858 959 2.935 3.298 39 19

Financiamiento con Empresas Relacionadas 127.724 -40.667 -20.713 -8 -14.208

Flujo de Caja Neto del Ejercicio 32.246 -31.741 -20.130 65.412 -5.596 -13.262 11.567 -26.334 -11.066 26.317

Caja Inicial 31.327 63.573 31.832 11.702 76.139 70.543 57.281 68.848 75.300 49.219

Caja Final 63.573 31.832 11.702 77.114 70.543 57.281 68.848 42.514 64.234 75.536

Caja y Equivalentes 63.573 31.832 11.702 77.114 71.015 57.281 68.848 42.514 64.234 75.536

Cuentas por Cobrar Clientes 50.362 53.513 60.666 68.270 72.390 70.683 73.839 75.375 79.096 79.873

Inventario 1.123 1.345 2.424 3.342 2.989 3.375 2.653 2.503 2.775 2.857

Deuda Financiera 786.687 788.540 792.274 898.052 1.034.887 1.058.028 1.106.904 1.131.625 1.104.181 1.172.983

Activos Clasificados para la Venta 17.276

Activos Totales 1.592.216 1.583.017 1.587.613 1.699.067 1.790.481 1.856.259 1.917.986 1.979.740 1.919.354 2.033.423

Pasivos Clasificados para la Venta 3.958

Pasivos Totales 1.180.667 1.035.483 1.020.559 1.007.163 1.148.932 1.183.534 1.241.852 1.295.462 1.226.937 1.328.558

Patrimonio + Interés Minoritario 411.549 547.534 567.054 691.904 641.550 672.725 676.133 684.279 692.417 704.865

(1) Ebitda: Resultado Operacional + Depreciación y Amortización del ejercicio.

(2) Incluye dividendos de Nuevosur.

28 Junio 2013 30 Junio 3014 30 Junio 2015 30 Junio 2016 30 Junio 2017 29 Junio 2018 28 Junio 2019

Solvencia A+ AA- AA- AA- AA- AA- AA-

Líneas de Bonos A+ AA- AA- AA- AA- AA- AA-

Perspectivas Estables Estables Estables Estables Estables Estables Estables

10

ANEXOS INVERSIONES SOUTHWATER LTDA.

INFORME DE CLASIFICACION – Julio 2019

Prohibida la reproducción total o parcial sin la autorización escrita de Feller Rate. www.feller-rate.com

Principales Indicadores Financieros(1) 2011 2012 2013 2014 2015 2016 2017 2018 mar-18 mar-19

Margen Bruto 67,0% 68,8% 70,7% 72,4% 74,6% 73,9% 73,1% 73,9% 75,8% 75,7%

Margen Operacional (%) 31,1% 30,9% 29,4% 29,6% 34,2% 32,4% 32,3% 33,5% 38,3% 37,6%

Margen Ebitda (%) 51,2% 50,6% 47,8% 45,9% 48,2% 46,7% 48,3% 48,8% 51,9% 51,6%

Rentabilidad Patrimonial (%) 1,5% -1,0% 4,5% 19,9% 4,9% 5,3% 6,5% 6,1% 5,3% 6,6%

Costo/Ventas 33,0% 31,2% 29,3% 27,6% 25,4% 26,1% 26,9% 26,1% 24,2% 24,3%

Gav/Ventas 35,9% 37,9% 41,3% 42,8% 40,4% 41,5% 40,8% 40,4% 37,5% 38,1%

Días de Cobro 79,8 76,2 82,4 83,6 82,3 76,7 78,3 74,1 84,8 76,7

Días de Pago 287,6 323,8 436,5 479,2 646,4 599,1 637,4 659,9 517,9 497,9

Días de Inventario 13,7 16,6 30,1 36,2 30,0 31,0 25,7 22,9 27,0 25,7

Endeudamiento Total 2,9 1,9 1,8 1,5 1,8 1,8 1,8 1,9 1,8 1,9

Endeudamiento Financiero 1,9 1,4 1,4 1,3 1,6 1,6 1,6 1,7 1,6 1,7

Endeudamiento Financiero Neto 1,8 1,4 1,4 1,2 1,5 1,5 1,5 1,6 1,5 1,6

Deuda Financiera / Ebitda(1)(vc) 6,8 6,2 6,2 6,7 6,8 6,8 6,8 6,3 6,9 6,4

Deuda Financiera Neta / Ebitda(1)(vc) 6,2 5,9 6,2 6,1 6,3 6,5 6,3 6,1 6,5 6,0

Ebitda(1) / Gastos Financieros (vc) 3,2 3,4 3,5 3,6 4,1 3,8 3,6 4,4 3,6 4,4

FCNOA / Deuda Financiera (%) 15,5% 14,5% 11,9% 10,8% 11,6% 11,4% 12,7% 12,6% 12,5% 13,0%

FCNOA / Deuda Financiera Neta (%) 16,9% 15,2% 12,1% 11,8% 12,5% 12,1% 13,5% 13,1% 13,3% 13,9%

Liquidez Corriente (vc) 0,5 1,3 0,9 1,9 1,5 1,3 1,5 1,1 1,9 1,6

(1) Cálculo de indicadores difiere del utilizado en los resguardos financieros estipulados en los contratos de bonos.

(2) Ebitda: Resultado Operacional + Depreciación y Amortización del ejercicio.

(3) Indicadores a marzo se presentan anualizado.

Características de los instrumentos

LINEA DE BONOS 603 604

Fecha de inscripción 12-08-2009 12-08-2009

Monto de la línea (*) UF 7,5 millones UF 7,5 millones

Serie inscritas vigentes - E

Plazo de la línea 10 años 30 años

Conversión No contempla No contempla

Resguardos Suficientes Suficientes

Garantías No tiene No tiene

(*) Límite de colocación máximo conjunto Línea de Bonos 603 y 604 de UF 7,5 millones.

LINEA DE BONOS 684 685

Fecha de inscripción 27-10-2011 27-10-2011

Monto de la línea (**) UF 3,5 millones UF 5,6 millones

Serie inscritas G y H I

Plazo de la línea 10 años 30 años

Conversión No contempla No contempla

Resguardos Suficientes Suficientes

Garantías No tiene No tiene

(**) Límite de colocación máximo conjunto de ambas líneas de UF 5,6 millones.

11

ANEXOS INVERSIONES SOUTHWATER LTDA.

INFORME DE CLASIFICACION – Julio 2019

Prohibida la reproducción total o parcial sin la autorización escrita de Feller Rate. www.feller-rate.com

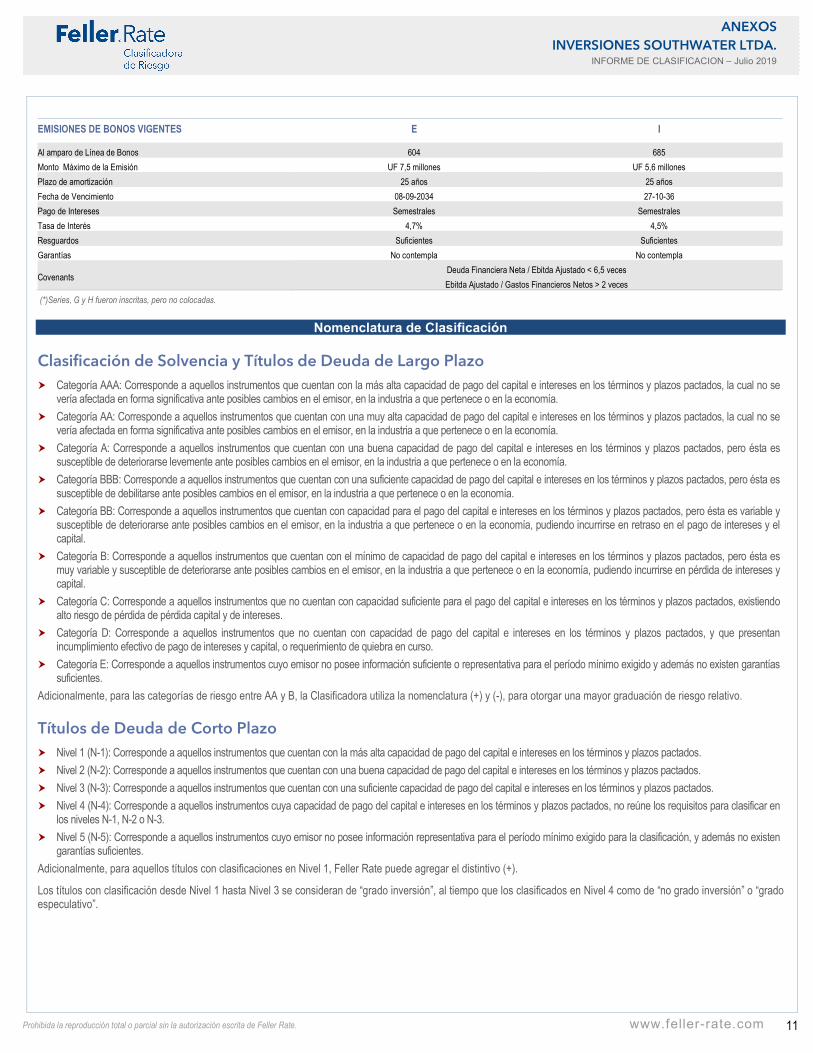

EMISIONES DE BONOS VIGENTES E I

Al amparo de Línea de Bonos 604 685

Monto Máximo de la Emisión UF 7,5 millones UF 5,6 millones

Plazo de amortización 25 años 25 años

Fecha de Vencimiento 08-09-2034 27-10-36

Pago de Intereses Semestrales Semestrales

Tasa de Interés 4,7% 4,5%

Resguardos Suficientes Suficientes

Garantías No contempla No contempla

Covenants Deuda Financiera Neta / Ebitda Ajustado < 6,5 veces

Ebitda Ajustado / Gastos Financieros Netos > 2 veces

(*)Series, G y H fueron inscritas, pero no colocadas.

Nomenclatura de Clasificación

Clasificación de Solvencia y Títulos de Deuda de Largo Plazo Categoría AAA: Corresponde a aquellos instrumentos que cuentan con la más alta capacidad de pago del capital e intereses en los términos y plazos pactados, la cual no se

vería afectada en forma significativa ante posibles cambios en el emisor, en la industria a que pertenece o en la economía.

Categoría AA: Corresponde a aquellos instrumentos que cuentan con una muy alta capacidad de pago del capital e intereses en los términos y plazos pactados, la cual no se vería afectada en forma significativa ante posibles cambios en el emisor, en la industria a que pertenece o en la economía.

Categoría A: Corresponde a aquellos instrumentos que cuentan con una buena capacidad de pago del capital e intereses en los términos y plazos pactados, pero ésta es susceptible de deteriorarse levemente ante posibles cambios en el emisor, en la industria a que pertenece o en la economía.

Categoría BBB: Corresponde a aquellos instrumentos que cuentan con una suficiente capacidad de pago del capital e intereses en los términos y plazos pactados, pero ésta es susceptible de debilitarse ante posibles cambios en el emisor, en la industria a que pertenece o en la economía.

Categoría BB: Corresponde a aquellos instrumentos que cuentan con capacidad para el pago del capital e intereses en los términos y plazos pactados, pero ésta es variable y susceptible de deteriorarse ante posibles cambios en el emisor, en la industria a que pertenece o en la economía, pudiendo incurrirse en retraso en el pago de intereses y el capital.

Categoría B: Corresponde a aquellos instrumentos que cuentan con el mínimo de capacidad de pago del capital e intereses en los términos y plazos pactados, pero ésta es muy variable y susceptible de deteriorarse ante posibles cambios en el emisor, en la industria a que pertenece o en la economía, pudiendo incurrirse en pérdida de intereses y capital.

Categoría C: Corresponde a aquellos instrumentos que no cuentan con capacidad suficiente para el pago del capital e intereses en los términos y plazos pactados, existiendo alto riesgo de pérdida de pérdida capital y de intereses.

Categoría D: Corresponde a aquellos instrumentos que no cuentan con capacidad de pago del capital e intereses en los términos y plazos pactados, y que presentan incumplimiento efectivo de pago de intereses y capital, o requerimiento de quiebra en curso.

Categoría E: Corresponde a aquellos instrumentos cuyo emisor no posee información suficiente o representativa para el período mínimo exigido y además no existen garantías suficientes.

Adicionalmente, para las categorías de riesgo entre AA y B, la Clasificadora utiliza la nomenclatura (+) y (-), para otorgar una mayor graduación de riesgo relativo.

Títulos de Deuda de Corto Plazo

Nivel 1 (N-1): Corresponde a aquellos instrumentos que cuentan con la más alta capacidad de pago del capital e intereses en los términos y plazos pactados.

Nivel 2 (N-2): Corresponde a aquellos instrumentos que cuentan con una buena capacidad de pago del capital e intereses en los términos y plazos pactados.

Nivel 3 (N-3): Corresponde a aquellos instrumentos que cuentan con una suficiente capacidad de pago del capital e intereses en los términos y plazos pactados.

Nivel 4 (N-4): Corresponde a aquellos instrumentos cuya capacidad de pago del capital e intereses en los términos y plazos pactados, no reúne los requisitos para clasificar en los niveles N-1, N-2 o N-3.

Nivel 5 (N-5): Corresponde a aquellos instrumentos cuyo emisor no posee información representativa para el período mínimo exigido para la clasificación, y además no existen garantías suficientes.

Adicionalmente, para aquellos títulos con clasificaciones en Nivel 1, Feller Rate puede agregar el distintivo (+).

Los títulos con clasificación desde Nivel 1 hasta Nivel 3 se consideran de “grado inversión”, al tiempo que los clasificados en Nivel 4 como de “no grado inversión” o “grado especulativo”.

12

ANEXOS INVERSIONES SOUTHWATER LTDA.

INFORME DE CLASIFICACION – Julio 2019

Prohibida la reproducción total o parcial sin la autorización escrita de Feller Rate. www.feller-rate.com

Acciones Primera Clase Nivel 1: Títulos con la mejor combinación de solvencia y otros factores relacionados al título accionario o su emisor.

Primera Clase Nivel 2: Títulos con una muy buena combinación de solvencia y otros factores relacionados al título accionario o su emisor.

Primera Clase Nivel 3: Títulos con una buena combinación de solvencia y otros factores relacionados al título accionario o su emisor.

Primera Clase Nivel 4: Títulos accionarios con una razonable combinación de solvencia, y otros factores relacionados al título accionario o su emisor.

Segunda Clase (o Nivel 5): Títulos accionarios con una inadecuada combinación de solvencia y otros factores relacionados al título accionario o su emisor.

Sin Información Suficiente: Títulos accionarios cuyo emisor no presenta información representativa y válida para realizar un adecuado análisis.

Perspectivas Feller Rate asigna Perspectivas de la Clasificación, como opinión sobre el comportamiento de la clasificación de la solvencia de la entidad en el mediano y largo plazo. La clasificadora considera los posibles cambios en la economía, las bases del negocio, la estructura organizativa y de propiedad de la empresa, la industria y en otros factores relevantes. Con todo, las perspectivas no implican necesariamente un futuro cambio en las clasificaciones asignadas a la empresa.

Positivas: la clasificación puede subir.

Estables: la clasificación probablemente no cambie.

Negativas: la clasificación puede bajar.

En desarrollo: la clasificación puede subir, bajar o ser confirmada.

Creditwatch Un Creditwatch o Revisión Especial señala la dirección potencial de una clasificación, centrándose en eventos y tendencias de corto plazo que motivan que ésta quede sujeta a una observación especial por parte de Feller Rate. Estos son los casos de fusiones, adquisiciones, recapitalizaciones, acciones regulatorias, cambios de controlador o desarrollos operacionales anticipados, entre otros. Con todo, el que una clasificación se encuentre en Creditwatch no significa que su modificación sea inevitable.

CW Positivo: la clasificación puede subir.

CW Negativo: la clasificación puede bajar.

CW En desarrollo: la clasificación puede subir, bajar o ser confirmada

Descriptores de Liquidez Robusta: La empresa cuenta con una posición de liquidez que le permite incluso ante un escenario de stress severo que afecte las condiciones económicas, de mercado u

operativas cumplir con el pago de sus obligaciones financieras durante los próximos 12 meses.

Satisfactoria: La empresa cuenta con una posición de liquidez que le permite cumplir con holgura el pago de sus obligaciones financieras durante los próximos 12 meses. Sin embargo, ésta es susceptible de debilitarse ante un escenario de stress severo que afecte las condiciones económicas, de mercado u operativas.

Suficiente: La empresa cuenta con una posición de liquidez que le permite cumplir con el pago de sus obligaciones financieras durante los próximos 12 meses. Sin embargo, ésta es susceptible de debilitarse ante un escenario de stress moderado que afecte las condiciones económicas, de mercado u operativas.

Ajustada: La empresa cuenta con una posición de liquidez que le permite mínimamente cumplir con el pago de sus obligaciones financieras durante los próximos 12 meses. Sin embargo, ésta es susceptible de debilitarse ante un pequeño cambio adverso en las condiciones económicas, de mercado u operativas.

Insuficiente: La empresa no cuenta con una posición de liquidez que le permita cumplir con el pago de sus obligaciones financieras durante los próximos 12 meses.

13

ANEXOS INVERSIONES SOUTHWATER LTDA.

INFORME DE CLASIFICACION – Julio 2019

Prohibida la reproducción total o parcial sin la autorización escrita de Feller Rate. www.feller-rate.com

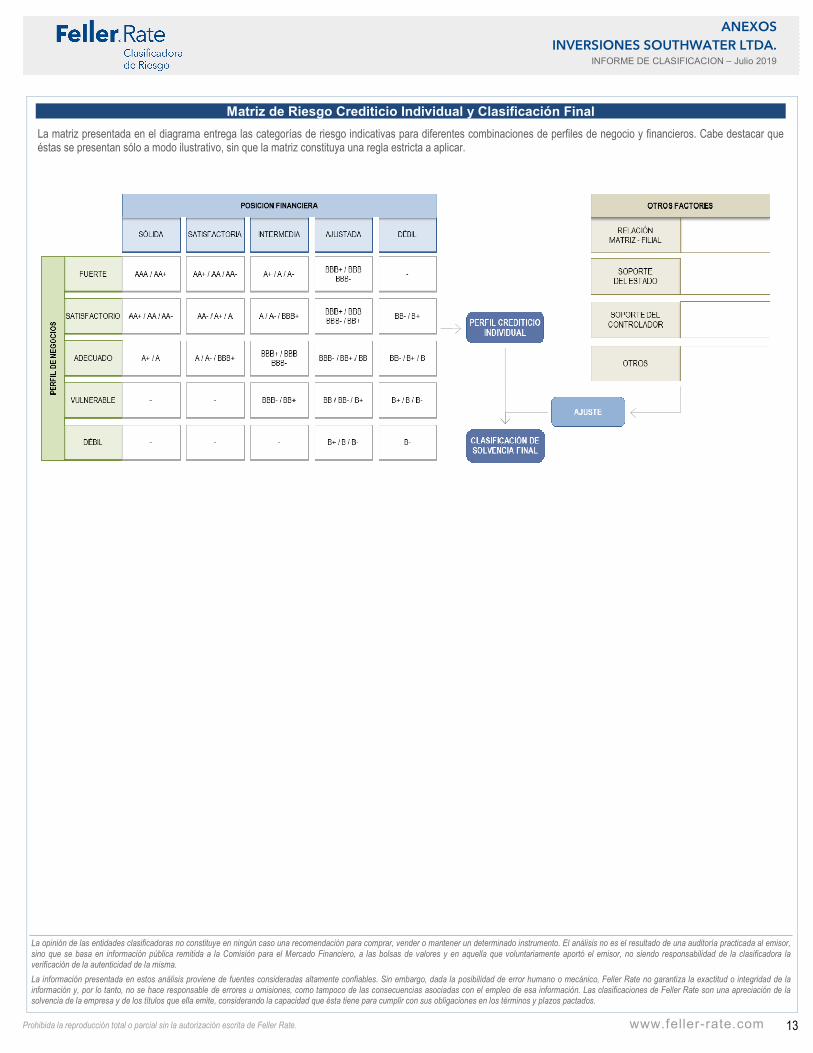

Matriz de Riesgo Crediticio Individual y Clasificación Final La matriz presentada en el diagrama entrega las categorías de riesgo indicativas para diferentes combinaciones de perfiles de negocio y financieros. Cabe destacar que éstas se presentan sólo a modo ilustrativo, sin que la matriz constituya una regla estricta a aplicar.

La opinión de las entidades clasificadoras no constituye en ningún caso una recomendación para comprar, vender o mantener un determinado instrumento. El análisis no es el resultado de una auditoría practicada al emisor, sino que se basa en información pública remitida a la Comisión para el Mercado Financiero, a las bolsas de valores y en aquella que voluntariamente aportó el emisor, no siendo responsabilidad de la clasificadora la verificación de la autenticidad de la misma.

La información presentada en estos análisis proviene de fuentes consideradas altamente confiables. Sin embargo, dada la posibilidad de error humano o mecánico, Feller Rate no garantiza la exactitud o integridad de la información y, por lo tanto, no se hace responsable de errores u omisiones, como tampoco de las consecuencias asociadas con el empleo de esa información. Las clasificaciones de Feller Rate son una apreciación de la solvencia de la empresa y de los títulos que ella emite, considerando la capacidad que ésta tiene para cumplir con sus obligaciones en los términos y plazos pactados.