Informe SQM 2017 - feller-rate.com · 3 SOCIEDAD QUÍMICA Y MINERA DE CHILE S.A. INFORME DE...

13

1 SOCIEDAD QUÍMICA Y MINERA DE CHILE S.A. INFORME DE CLASIFICACION Octubre 2017 Prohibida la reproducción total o parcial sin la autorización escrita de Feller Rate. www.feller-rate.com Fundamentos Las clasificaciones otorgadas a Sociedad Química y Minera de Chile S.A. (SQM) reflejan un perfil de negocios “Satisfactorio” y una posición financiera “Satisfactoria”. Asimismo, consideran su liderazgo en los mercados en que participa; sus ventajas competitivas en la producción de NVE, yodo, litio, potasio y químicos industriales; y su amplia capacidad de comercialización internacional. En contrapartida, incorporan el riesgo asociado a la fluctuación de precios y demanda de sus productos, los cuales podrían verse afectados por factores externos, impactando en sus líneas de negocio. Durante 2016, los ingresos alcanzaron US$1.939 millones, con un crecimiento de 12,2% respecto de 2015. El explosivo crecimiento de los ingresos del segmento del litio, con un aumento de la demanda estimados en torno al 14% y una oferta que no creció a la par, redundaron en un precio promedio anual un 80% mayor al del año anterior. Del mismo modo, los volúmenes de venta del segmento alcanzaron las 49.000 TM, un 28% mayor a 2015. Así, la capacidad de generación de ebitda de la compañía llegó a $683 millones, un 13,8% mayor que en 2015, presentando un crecimiento anual por primera vez desde 2012. A junio de 2017, se observa similar tendencia al cierre de 2016, con ingresos por litio que crecieron un 54,3% respecto a junio de 2016, lo que redundó en ingresos un 16,2% superiores, manteniéndose las principales líneas de negocios en niveles relativamente estables. Si bien se observan volúmenes ligeramente menores en el segmento del litio respecto del primer trimestre, se espera que la demanda y los precios mantengan su tendencia al alza. Así, el ebitda a junio de 2017 alcanzaba US$418 millones, un 24,5% mayor que los US$336 millones de igual fecha del año anterior. Luego de llegar a su máximo durante 2013, la deuda financiera presenta una tendencia decreciente que se mantiene a junio de 2017, cayendo un 10,4% respecto a igual periodo del año anterior. Así, el ratio deuda financiera sobre ebitda llegó a 1,6 veces, muy por debajo de las 2,3 veces exhibidas a igual fecha del año anterior. Para los mismos períodos, la cobertura de gastos financieros creció de 8,6 a 15,1 veces, mientras que el ratio de flujo de caja neto operacional sobre deuda financiera neta aumentaron de 29,4% a 61,8%. La clasificación considera, asimismo, la robusta posición de caja de SQM, que a junio de 2017 mostraba niveles de caja por US$833 millones y un FCNO anualizado por US$680 millones, permitiéndole cubrir con holgura los vencimientos de corto plazo por US$138 millones. Creditwatch Negativo Feller Rate asignó “Creditwatch con implicancias negativas” ante la demanda de la CORFO contra SQMS y SQM (fiadora y codeudora solidaria), debido a los eventuales efectos adversos de un resultado desfavorable de los juicios arbitrales para SQM. De forma particular, el impacto potencial más relevante sería la pérdida de las pertenencias en arriendo y los derechos exclusivos que mantiene SQMS para explotar los recursos minerales existentes en el Salar de Atacama. El perfil de negocios de la compañía se vería eventualmente afectado a través de pérdidas de reservas mineras de alta calidad, lo cual repercutiría en el desarrollo de sus líneas de negocios de Potasio y Litio (esta última donde SQM es líder). Feller Rate mantendrá un monitoreo continuo de la situación, evaluando acciones más concretas de ambas partes y eventuales resoluciones en el arbitraje, con el fin de resolver la dirección definitiva del “Creditwatch”. PERFIL DE NEGOCIOS: SATISFACTORIO POSICIÓN FINANCIERA: SATISFACTORIA Factores Clave Factores Clave Fuerte posición competitiva a nivel mundial en producción de fertilizantes de especialidad, Yodo y Litio. Producción integrada y de bajo costo a nivel mundial. Amplia diversificación geográfica de ventas gracias a extensa red de distribución. Exposición a la volatilidad de precios de commodities y a ciclos económicos. Robusta posición de liquidez Coyuntura internacional en el mercado del potasio. Incertidumbre de las reservas mineras ante la demanda de la CORFO. Dic. 2016 Sep. 2017 Solvencia AA- AA- Perspectivas CW Negativo CW Negativo * Detalle de clasificaciones en Anexo. Indicadores Relevantes 2015 2016 jun-17 Margen operacional 19,8% 22,3% 29,1% Margen Bruto 31,4% 31,5% 35,0% Margen Ebitda 35,5% 35,2% 40,8% Endeudamiento total 0,9 0,8 0,8 Endeudamiento financiero 0,7 0,6 0,5 Ebitda / Gastos Financieros 8,6 11,9 15,1 Deuda Financiera / Ebitda* 2,8 1,9 1,6 Deuda Financiera Neta / Ebitda* 0,9 0,7 0,5 FCNOA*/ Deuda Financiera 27,2% 53,8% 61,8% * Indicadores a junio anualizados Perfil de Negocios: Satisfactorio Principales Aspectos Evaluados Débil Vulnerable Adecuado Satisfactorio Fuerte Posición competitiva Eficiencia en su estructura de costos Exposición a precios internacionales Posición Financiera: Satisfactoria Principales Aspectos Evaluados Débil Ajustada Intermedia Satisfactoria Sólida Rentabilidad y generación de flujos Endeudamiento y coberturas Liquidez Analista: Camilo Jara [email protected] (562) 2757-0454 Nicolás Martorell [email protected] 8562) 2757-0496

Transcript of Informe SQM 2017 - feller-rate.com · 3 SOCIEDAD QUÍMICA Y MINERA DE CHILE S.A. INFORME DE...

1

SOCIEDAD QUÍMICA Y MINERA DE CHILE S.A. INFORME DE CLASIFICACION

Octubre 2017

Prohibida la reproducción total o parcial sin la autorización escrita de Feller Rate. www.feller-rate.com

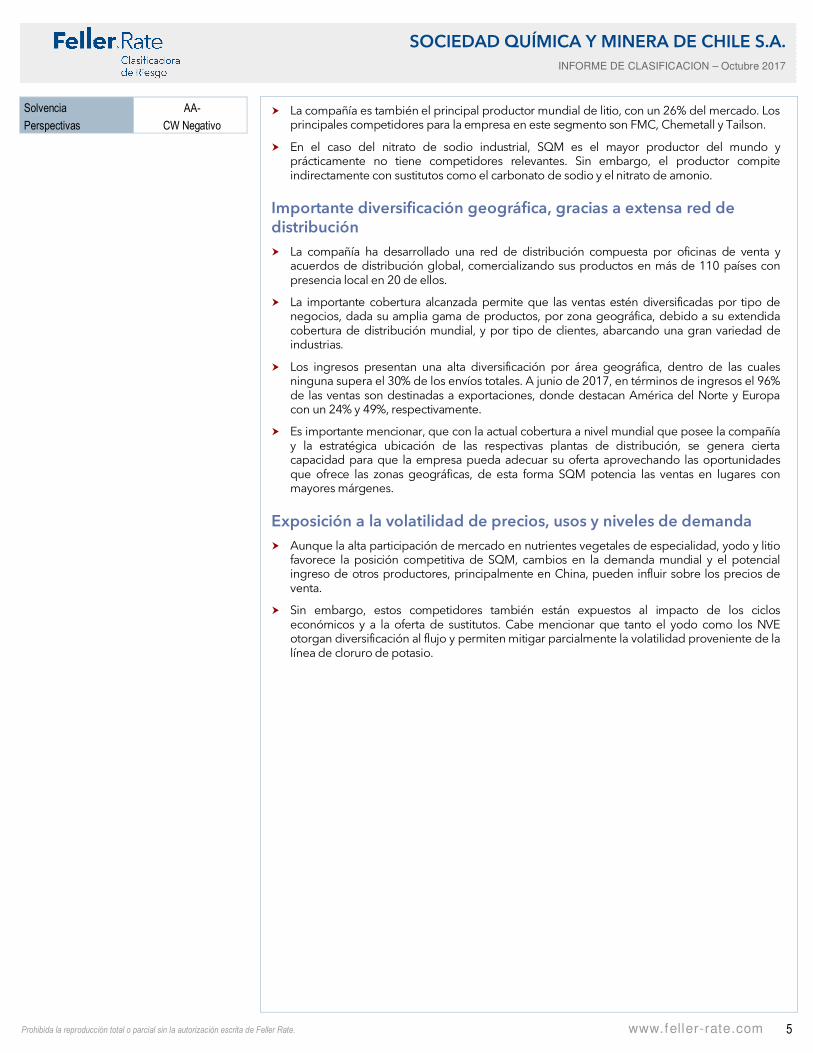

Fundamentos Las clasificaciones otorgadas a Sociedad Química y Minera de Chile S.A. (SQM) reflejan un perfil de negocios “Satisfactorio” y una posición financiera “Satisfactoria”.

Asimismo, consideran su liderazgo en los mercados en que participa; sus ventajas competitivas en la producción de NVE, yodo, litio, potasio y químicos industriales; y su amplia capacidad de comercialización internacional. En contrapartida, incorporan el riesgo asociado a la fluctuación de precios y demanda de sus productos, los cuales podrían verse afectados por factores externos, impactando en sus líneas de negocio.

Durante 2016, los ingresos alcanzaron US$1.939 millones, con un crecimiento de 12,2% respecto de 2015. El explosivo crecimiento de los ingresos del segmento del litio, con un aumento de la demanda estimados en torno al 14% y una oferta que no creció a la par, redundaron en un precio promedio anual un 80% mayor al del año anterior. Del mismo modo, los volúmenes de venta del segmento alcanzaron las 49.000 TM, un 28% mayor a 2015. Así, la capacidad de generación de ebitda de la compañía llegó a $683 millones, un 13,8% mayor que en 2015, presentando un crecimiento anual por primera vez desde 2012.

A junio de 2017, se observa similar tendencia al cierre de 2016, con ingresos por litio que crecieron un 54,3% respecto a junio de 2016, lo que redundó en ingresos un 16,2% superiores, manteniéndose las principales líneas de negocios en niveles relativamente estables. Si bien se observan volúmenes ligeramente menores en el segmento del litio respecto del primer trimestre, se espera que la demanda y los precios mantengan su tendencia al alza. Así, el ebitda a junio de 2017 alcanzaba US$418 millones, un 24,5% mayor que los US$336 millones de igual fecha del año anterior.

Luego de llegar a su máximo durante 2013, la deuda financiera presenta una tendencia decreciente que se mantiene a junio de 2017, cayendo un 10,4% respecto a igual periodo del año anterior. Así, el ratio deuda financiera

sobre ebitda llegó a 1,6 veces, muy por debajo de las 2,3 veces exhibidas a igual fecha del año anterior. Para los mismos períodos, la cobertura de gastos financieros creció de 8,6 a 15,1 veces, mientras que el ratio de flujo de caja neto operacional sobre deuda financiera neta aumentaron de 29,4% a 61,8%.

La clasificación considera, asimismo, la robusta posición de caja de SQM, que a junio de 2017 mostraba niveles de caja por US$833 millones y un FCNO anualizado por US$680 millones, permitiéndole cubrir con holgura los vencimientos de corto plazo por US$138 millones.

Creditwatch Negativo Feller Rate asignó “Creditwatch con implicancias negativas” ante la demanda de la CORFO contra SQMS y SQM (fiadora y codeudora solidaria), debido a los eventuales efectos adversos de un resultado desfavorable de los juicios arbitrales para SQM. De forma particular, el impacto potencial más relevante sería la pérdida de las pertenencias en arriendo y los derechos exclusivos que mantiene SQMS para explotar los recursos minerales existentes en el Salar de Atacama.

El perfil de negocios de la compañía se vería eventualmente afectado a través de pérdidas de reservas mineras de alta calidad, lo cual repercutiría en el desarrollo de sus líneas de negocios de Potasio y Litio (esta última donde SQM es líder).

Feller Rate mantendrá un monitoreo continuo de la situación, evaluando acciones más concretas de ambas partes y eventuales resoluciones en el arbitraje, con el fin de resolver la dirección definitiva del “Creditwatch”.

PERFIL DE NEGOCIOS: SATISFACTORIO POSICIÓN FINANCIERA: SATISFACTORIA

Factores Clave Factores Clave � Fuerte posición competitiva a nivel mundial en

producción de fertilizantes de especialidad, Yodo y Litio.

� Producción integrada y de bajo costo a nivel mundial.

� Amplia diversificación geográfica de ventas gracias a extensa red de distribución.

� Exposición a la volatilidad de precios de commodities y a ciclos económicos.

� Robusta posición de liquidez

� Coyuntura internacional en el mercado del potasio.

� Incertidumbre de las reservas mineras ante la demanda de la CORFO.

Dic. 2016 Sep. 2017

Solvencia AA- AA-

Perspectivas CW Negativo CW Negativo

* Detalle de clasificaciones en Anexo.

Indicadores Relevantes

2015 2016 jun-17

Margen operacional 19,8% 22,3% 29,1%

Margen Bruto 31,4% 31,5% 35,0%

Margen Ebitda 35,5% 35,2% 40,8%

Endeudamiento total 0,9 0,8 0,8

Endeudamiento financiero 0,7 0,6 0,5

Ebitda / Gastos Financieros 8,6 11,9 15,1

Deuda Financiera / Ebitda* 2,8 1,9 1,6

Deuda Financiera Neta / Ebitda* 0,9 0,7 0,5

FCNOA*/ Deuda Financiera 27,2% 53,8% 61,8%

* Indicadores a junio anualizados

Perfil de Negocios: Satisfactorio

Principales Aspectos

Evaluados

Déb

il

Vu

lner

able

Ad

ecu

ado

Sat

isfa

cto

rio

Fu

erte

Posición competitiva

Eficiencia en su estructura de costos

Exposición a precios internacionales

Posición Financiera: Satisfactoria

Principales Aspectos

Evaluados

Déb

il

Aju

stad

a

Inte

rmed

ia

Sat

isfa

cto

ria

Só

lida

Rentabilidad y generación de flujos

Endeudamiento y coberturas

Liquidez

Analista: Camilo Jara [email protected] (562) 2757-0454 Nicolás Martorell [email protected] 8562) 2757-0496

2

SOCIEDAD QUÍMICA Y MINERA DE CHILE S.A. INFORME DE CLASIFICACION – Octubre 2017

Prohibida la reproducción total o parcial sin la autorización escrita de Feller Rate. www.feller-rate.com

Solvencia AA-

Perspectivas CW Negativo

� Sociedad Química y Minera de Chile S.A. (SQM) es un productor integrado de nutrientes

vegetales de especialidad (NVE), yodo, litio, cloruro de potasio y químicos industriales, entre otros subproductos.

� La estrategia competitiva de la compañía se basada en la alta calidad y extensión de los yacimientos de caliche y salmuera que dispone para su explotación y exploración. Estas materias primas le permiten a la entidad obtener múltiples compuestos mediante la extracción de minerales no metálicos, alcanzando relevantes economías de escala en la producción.

Venta de parte de la propiedad que posee Pampa Calichera en SQM

� La sociedad y su controladora enfrentan un proceso de reorganización de su estructura de propiedad. Varias empresas han demostrado interés en el 23,06% que posee Pampa Calichera sobre SQM.

� La operación podría implicar una OPA, reorganización de la estructura de las sociedades “Cascada” e, incluso, cambio de estatutos en caso de que el comprador quisiera hacerse con el control total de la compañía.

� Entre los potenciales compradores se cuentan empresas de distinto origen geográfico, de industrias como la minería, especializadas en litio y de baterías; lo que eventualmente podría tener algún efecto sobre la estrategia de la compañía en el mediano plazo. Sin embargo, el cambio de accionistas pordría mitigar parcialmente la presión regulatoria que efrenta la compañía.

� Con todo, Feller Rate mantendrá el monitoreo sobre el actual proceso, verificando su efecto sobre el perfil de negocios y ratios crediticios de la compañía, en base al timing que acuerden las partes involucradas, aún por definirse.

Producción de bajo costo permite enfrentar ciclos de mercado

� SQM es uno de los productores de NVE, Litio y Yodo de menor costo productivo a nivel mundial. Lo anterior, se sustenta en su condición de productor integrado, la naturaleza y alta calidad de sus reservas, las economías de escala alcanzadas y la eficiencia de sus procesos productivos.

� En forma adicional, refleja las ventajas asociadas a la disponibilidad de agua para sus procesos; la cercanía de sus instalaciones productivas a los yacimientos y a la infraestructura portuaria; y la administración de recintos portuarios.

Reservas mineras de alta calidad ligadas a concesiones de largo plazo. No obstante, incertidumbre ante demanda de la CORFO

� La empresa opera concesiones de explotación y exploración sobre yacimientos de caliche en el desierto de Atacama y mantiene un contrato con el organismo estatal Corporación de Fomento Fabril (CORFO) en el Salar de Atacama.

� Estas reservas contienen altas concentraciones de nitrato y yodo, en el caso del caliche, y de potasio, litio, sulfato y boro en las salmueras. Los recursos obtenidos presentan una baja cantidad de impurezas, disminuyendo significativamente los costos de procesamiento. Asimismo, los yacimientos de caliche se caracterizan por ser unos de los mayores depósitos de nitratos y yodo del mundo. La extracción de caliche tiene ventaja al ser superficial, extensiva y de bajo costo.

� En forma complementaria, el desierto muestra altos niveles de evaporación, favoreciendo los procesos que requieren la eliminación de agua, y presenta condiciones climáticas que permiten explotar los yacimientos durante todo el año.

� A diciembre de 2016, SQM mantenía derechos de explotación y exploración por 538.454 y 24.600 hectáreas, respectivamente, en la I Región. Por su parte, en la II Región los derechos ascienden a 2.372.895 y 96.200 hectáreas, respectivamente. Finalmente, en la III Región, cuentan con 97.768 y 10.300 hectáreas, respectivamente. Así, el total de concesiones de

PERFIL DE NEGOCIOS SATISFACTORIO

Estructura de propiedad

El control de SQM es ejercido por Sociedad de Inversiones Pampa Calichera y Kowa Corporation, mediante un acuerdo de actuación conjunta formalizado el año 2006. La primera de éstas alcanza una participación de 32% de SQM, la cual es controlada a través de diferentes sociedades por el Sr. Julio Ponce Lerou. Destaca como accionista relevante la compañía canadiense Potash Corporation of Saskatchewan Inc. con una participación de 32%.

Amplia diversificación de ingresos por líneas de negocio

0

500

1.000

1.500

2.000

2.500

3.000

2011 2012 2013 2014 2015 2016 jun-16jun-17

NVE Yodo Litio Potasio Q Ind Otros

Amplia diversificación ingresos por área geográfica

0

500

1.000

1.500

2.000

2.500

3.000

2011 2012 2013 2014 2015 2016 jun-16jun-17

Chile América Latina y el Caribe

Europa Norteamérica

Asia y otros

3

SOCIEDAD QUÍMICA Y MINERA DE CHILE S.A. INFORME DE CLASIFICACION – Octubre 2017

Prohibida la reproducción total o parcial sin la autorización escrita de Feller Rate. www.feller-rate.com

Solvencia AA-

Perspectivas CW Negativo

explotación asciende a 3.009.117 hectáreas, mientras que las de exploración llegan a las 131.100 hectáreas.

Demanda de CORFO genera incertidumbre en parte importante de las reservas mineras de la compañía

� El 16 de mayo de 2014, la CORFO demandó a SQMS y a SQM (fiadora y codeudora solidaria), y, a su vez, esta última contrademandó a la CORFO.

� Lo anterior, vinculado al supuesto no pago de manera íntegra y pertinente de la renta asociada al contrato de arrendamiento suscrito entre SQMS y CORFO en 1993, en relación con determinadas pertenencias mineras de dominio de esta última que se encuentran constituidas sobre parte del área del Salar de Atacama.

� Estas demandas son parte de un arbitraje interpuesto en la Cámara de Comercio de Santiago, donde CORFO solicita que se le paguen US$8,9 millones más los intereses pertinentes por lo adeudado desde 2009 en adelante y el término anticipado del contrato, o bien, alternativamente, una indemnización equivalente a la renta de arrendamiento que CORFO debería percibir hasta el 31 de diciembre de 2030, pago por concepto de daño moral del 30% de los daños materiales que se determinen en el juicio y la restitución a CORFO de las Pertenecías con sus patentes pagadas.

� A su vez, SQMS sostiene que no le adeuda cantidad alguna a CORFO con motivo del Contrato y le solicita que declare que las liquidaciones entregadas y los pagos realizados por SQMS a CORFO se encuentran plenamente ajustados a lo dispuesto en el contrato y a los acuerdos de las partes. Actualmente, este proceso sigue su curso natural sin mayores inconvenientes.

� Ante dicha situación, Feller Rate asignó “Creditwatch con implicancias negativas”, debido a los eventuales efectos adversos de un resultado desfavorable del juicio arbitral para SQM. De forma particular, el impacto potencial más relevante sería la pérdida de las pertenencias en arriendo y los derechos exclusivos que mantiene SQMS para explotar los recursos minerales existentes.

� Respecto a las salmueras del Salar de Atacama, es donde la compañía obtiene todo el litio que comercializa (cloruro de litio, carbonato de litio) junto con el potasio (cloruro de potasio y sulfato de potasio), productos que, a junio de 2017, representan un 37,5% y 15,6% de los ingresos de la compañía.

� Si bien estos productos exhiben un comportamiento volátil ligado a su naturaleza de commodities, el perfil de negocios de la compañía se vería eventualmente afectado a través de pérdidas de reservas mineras de alta calidad, lo cual repercutiría en el desarrollo de sus líneas de negocios de Potasio y Litio (esta última donde SQM es líder), impactando la diversificación de sus productos, junto con una merma en la capacidad de generación de caja operacional de la compañía y menores sinergias y eficiencias en su estructura de costos.

� Asimismo, Feller Rate considera los posibles desafíos para obtener nuevas concesiones mineras del Estado en caso de producirse un fallo adverso, comprometiendo la capacidad productiva destinada a estas líneas de negocios, lo cual eventualmente podría tener un efecto negativo sobre la base patrimonial. Cabe destacar que las instalaciones productivas para la producción de cloruro de potasio, sulfato de potasio, soluciones de litio, cloruro de magnesio y ácido bórico se encuentran en el Salar de Atacama, las cuales están valorizadas a un valor libro de, aproximadamente, US$786 millones.

� Por todo lo antes expuesto, Feller Rate mantendrá un monitoreo continuo de la situación y su desarrollo, evaluando acciones más concretas de ambas partes y eventuales resoluciones en el arbitraje con el fin de resolver la dirección definitiva del “Creditwatch”.

Investigación Fiscalía-SII y eventuales contingencias

� Desde mediados del 2014, la compañía ha estado siendo investigada por la Fiscalía y el Servicio de Impuestos Internos por posibles irregularidades ligadas a evasión tributaria y financiamiento irregular de la política. Producto de esto, se configura un escenario que podría afectar la posición de liquidez de la compañía. En particular, la compañía enfrentaría desembolsos para restituir eventuales impuestos evadidos previamente (más multas e

Diversificación de margen bruto por área de negocio

0

200

400

600

800

1.000

1.200

2011 2012 2013 2014 2015 2016 jun-16jun-17

NVE Yodo Litio Potasio Q Ind Otros

4

SOCIEDAD QUÍMICA Y MINERA DE CHILE S.A. INFORME DE CLASIFICACION – Octubre 2017

Prohibida la reproducción total o parcial sin la autorización escrita de Feller Rate. www.feller-rate.com

Solvencia AA-

Perspectivas CW Negativo

intereses) y pagos por perjuicios exigidos en demandas colectivas por parte de los accionistas de la compañía.

� Durante 2015, el SII presentó una querella por delito tributario contra SQM por la rebaja indebida de la renta líquida imponible de la compañía. En forma paralela, SQM reconoció pagos irregulares por cerca de US$11 millones entre 2009-2014, que carecen de respaldo. Estos gastos, que representaban del 0,15% del costo de bienes vendidos por SQM para cada uno de los 6 años del periodo, hacen referencia a boletas emitidas por compañías y personas con direcciones tributarias en Chile. Posteriormente, SQM pagó US$4 millones relacionados al impuesto adeudado y aproximadamente US$3 millones relacionados a intereses. Estos montos se vieron reflejados en sus estados financieros a marzo de 2015, con cargo a las utilidades. Con todo, dichos desembolsos no tuvo mayor impacto sobre la caja de la compañía.

� Por su parte, algunas firmas de abogados en EE.UU. han preparado demandas colectivas representando a los tenedores de ADR, señalando que SQM “no entregó información relevante relativa a los recursos que habrían sido destinados al financiamiento de campañas políticas y que la empresa carecía de controles internos adecuados sobre los informes financieros y como resultado de lo anterior éstos habrían sido materialmente falsos y engañadores en periodos relevantes”.

� Para este tipo de demandas, eventualmente aplicaría la legislación enmarcada en la Securities Exchange Act of 1934 y la ley Sarbanes – Oxley Act 2002., donde las personas naturales enfrentarían penas de hasta 20 años de cárcel y/o hasta US$5 millones; y las corporaciones enfrentarían multas de hasta US$25 millones. A la fecha aún no se conoce el monto total involucrado.

Operaciones con ubicaciones estratégicas otorgan fuertes ventajas logísticas

� La empresa cuenta con instalaciones para la producción de nitratos y yodo en localidades de la II Región. Por otro lado, las instalaciones para la producción de cloruro de potasio, sulfato de potasio, cloruro de litio, cloruro de magnesio y ácido bórico se encuentran en el Salar de Atacama, mientras que la producción de carbonato e hidróxido de litio se realiza en el Salar del Carmen, ubicado en las proximidades de Antofagasta. Adicionalmente, la compañía cuenta con operaciones en la I Región a través de sus plantas Nueva Victoria e Iris.

� La compañía posee derechos de agua sobre fuentes cercanas a sus instalaciones que cubren sus requerimientos operacionales, factor considerado clave, dada la escasez de agua de la zona.

� SQM utiliza el puerto de Tocopilla, ubicado a 200 kms. al norte de Antofagasta, para centralizar gran parte de sus embarques marítimos. La empresa cuenta, además, con una concesión de instalaciones portuarias para el embarque de sus productos y el despacho de materias primas.

� Además de las operaciones en Chile, cuenta con plantas, entre otros países, en EEUU, México, Francia, Bélgica, Emiratos Árabes, Turquía y China, lo que contribuye a su diversificación operacional, la atención de los clientes y el abastecimiento de materias primas locales.

Fuerte posición competitiva a nivel mundial en NVE, Yodo y Litio

� SQM cuenta con una participación cercana al 47% del mercado mundial de nitrato de potasio, manteniendo históricamente el liderazgo. Éste corresponde a un nicho de mercado que presenta altas barreras de entrada en términos de materias primas, know how en la producción y en la venta de productos, así como una eficiente y especializada cadena de distribución.

� La empresa participa en el mercado de los derivados de yodo a través de un joint venture con la compañía norteamericana Ajay Chemicals. Esta alianza opera mediante plantas ubicadas en Chile, Estados Unidos y Francia. SQM posee un 26% del mercado mundial. Por su parte, otras empresas chilenas, como Cosayach, ACF y Atacama Minerals, suman un 30%, y lideran la participación los japoneses japoneses con un 31% en total, incluido reciclaje.

5

SOCIEDAD QUÍMICA Y MINERA DE CHILE S.A. INFORME DE CLASIFICACION – Octubre 2017

Prohibida la reproducción total o parcial sin la autorización escrita de Feller Rate. www.feller-rate.com

Solvencia AA-

Perspectivas CW Negativo

� La compañía es también el principal productor mundial de litio, con un 26% del mercado. Los principales competidores para la empresa en este segmento son FMC, Chemetall y Tailson.

� En el caso del nitrato de sodio industrial, SQM es el mayor productor del mundo y prácticamente no tiene competidores relevantes. Sin embargo, el productor compite indirectamente con sustitutos como el carbonato de sodio y el nitrato de amonio.

Importante diversificación geográfica, gracias a extensa red de distribución

� La compañía ha desarrollado una red de distribución compuesta por oficinas de venta y acuerdos de distribución global, comercializando sus productos en más de 110 países con presencia local en 20 de ellos.

� La importante cobertura alcanzada permite que las ventas estén diversificadas por tipo de negocios, dada su amplia gama de productos, por zona geográfica, debido a su extendida cobertura de distribución mundial, y por tipo de clientes, abarcando una gran variedad de industrias.

� Los ingresos presentan una alta diversificación por área geográfica, dentro de las cuales ninguna supera el 30% de los envíos totales. A junio de 2017, en términos de ingresos el 96% de las ventas son destinadas a exportaciones, donde destacan América del Norte y Europa con un 24% y 49%, respectivamente.

� Es importante mencionar, que con la actual cobertura a nivel mundial que posee la compañía y la estratégica ubicación de las respectivas plantas de distribución, se genera cierta capacidad para que la empresa pueda adecuar su oferta aprovechando las oportunidades que ofrece las zonas geográficas, de esta forma SQM potencia las ventas en lugares con mayores márgenes.

Exposición a la volatilidad de precios, usos y niveles de demanda

� Aunque la alta participación de mercado en nutrientes vegetales de especialidad, yodo y litio favorece la posición competitiva de SQM, cambios en la demanda mundial y el potencial ingreso de otros productores, principalmente en China, pueden influir sobre los precios de venta.

� Sin embargo, estos competidores también están expuestos al impacto de los ciclos económicos y a la oferta de sustitutos. Cabe mencionar que tanto el yodo como los NVE otorgan diversificación al flujo y permiten mitigar parcialmente la volatilidad proveniente de la línea de cloruro de potasio.

6

SOCIEDAD QUÍMICA Y MINERA DE CHILE S.A. INFORME DE CLASIFICACION – Octubre 2017

Prohibida la reproducción total o parcial sin la autorización escrita de Feller Rate. www.feller-rate.com

Solvencia AA-

Perspectivas CW Negativo

Resultados y márgenes:

Disminución en los ingresos acorde a lo esperado, ante el escenario de caída del precio del potasio

� Los resultados y márgenes de la compañía tienen una volatilidad inherente relacionada con el precio de los commodities y las condiciones de mercado imperantes en la economía. Sin embargo, su posición de productor de bajo costo a nivel mundial le permite mantener rentabilidades positivas y una fuerte capacidad de generación interna de flujos incluso en la parte baja del ciclo.

� Durante 2016, los ingresos alcanzaron US$1.939 millones, con un crecimiento de 12,2% respecto de 2015. El explosivo crecimiento de los ingresos del segmento del litio, con un aumento de la demanda estimados en torno al 14% y una oferta que no creció a la par redundaron en un precio promedio anual un 80% mayores al año anterior. Del mismo modo, los volúmenes de venta del segmento alcanzaron las 49.000 TM, un 28% mayor a 2015. Así, la capacidad de generación de ebitda de la compañía llegó a $683 millones, un 13,8% mayor que en 2015, presentando un crecimiento anual por primera vez desde 2012.

� A junio de 2017, se observa similar tendencia al cierre de 2016, con ingresos por litio creciendo un 54,3% respecto a junio de 2016, redundando en ingresos que crecen un 16,2% y manteniendo las principales líneas de negocios en niveles relativamente estables. Si bien se observan volúmenes ligeramente menores en el segmento del litio respecto del primer trimestre, se espera que la demanda y los precios mantengan su tendencia al alza. Así, el ebitda a junio de 2017 alcanza los US$418 millones, un 24,5% mayor que los US$336 millones alcanzados a igual fecha del año anterior.

Plan de inversiones podría implicar presiones sobre el perfil financiero, sin embargo moderadas por nueva de generación de ebitda y niveles estables de deuda

� SQM ha mostrado históricamente una administración financiera conservadora, coherente con su plan de inversiones estructurado, su capacidad de generación operacional y la actual estructura financiera que presenta.

� El escenario base de Feller Rate considera el siguiente plan de inversiones y de expansión de capacidad:

� US$25 millones iniciales para expansión de capacidad en litio a través del 50% de la propiedad de Minera Exar para el proyecto Caucharí-Olaroz en Argentina, con potencial de producción de 50.000 MT adicionales al año. El proyecto considera una primera etapa por un total de US$425 millones (25.000 MT) con la posibilidad de evaluar una expansión (25.000 MT más) por US$250 millones en 2017-2018.

� US$30 millones para expansión de capacidad en hidróxido de litio, desde los 6.000 MT a 13.000 MT, más 500 MT correspondiente a eficiencias.

� Expansión de sus operaciones de potasio a través de Elemental Minerals Limited, con activos en República del Congo. Requerimiento de capital hacia 2018 acotado por porcentaje de propiedad y proporción de equity relativo a deuda.

� Expansión de 50% de capacidad en Nitrato de Potasio, donde 20% corresponde a eficiencias y 30% a inversión de US$140 millones.

� Feller Rate espera que la compañía continúe privilegiando para sus inversiones un financiamiento mediante el uso de recursos propios.

� Respecto de la política de dividendos, en abril 2010, la junta de accionistas modificó el reparto de un 65% a un 50% de las utilidades, fecha desde la que se ha mantenido constante. Este cambio se sustentó en la menor actividad económica del año 2009 y los mayores requerimientos de caja asociados al intensivo plan de inversiones que la compañía desarrollando en los últimos años. A junio de 2017, la política se ha mantenido en 50%.

POSICION FINANCIERA SATISFACTORIO

Evolución de ingresos y márgenes

En millones de US$

0%

5%

10%

15%

20%

25%

30%

35%

40%

45%

50%

0

500

1.000

1.500

2.000

2.500

3.000

2010 2011 2012 2013 2014 2015 2016 Jun.

2016

Jun.

2017

Ingresos Margen Ebitda Pese a leve debilitamiento, indicadores de

solvencia se mantienen robustos

0

5

10

15

20

25

0,0

0,1

0,2

0,3

0,4

0,5

0,6

0,7

0,8

0,9

2010 2011 2012 2013 2014 2015 2016 Jun.

2016

Jun.

2017

Leverage Financiero (Eje izq.)

Deuda Financiera / Ebitda

Ebitda / Gastos Financieros

7

SOCIEDAD QUÍMICA Y MINERA DE CHILE S.A. INFORME DE CLASIFICACION – Octubre 2017

Prohibida la reproducción total o parcial sin la autorización escrita de Feller Rate. www.feller-rate.com

Solvencia AA-

Perspectivas CW Negativo

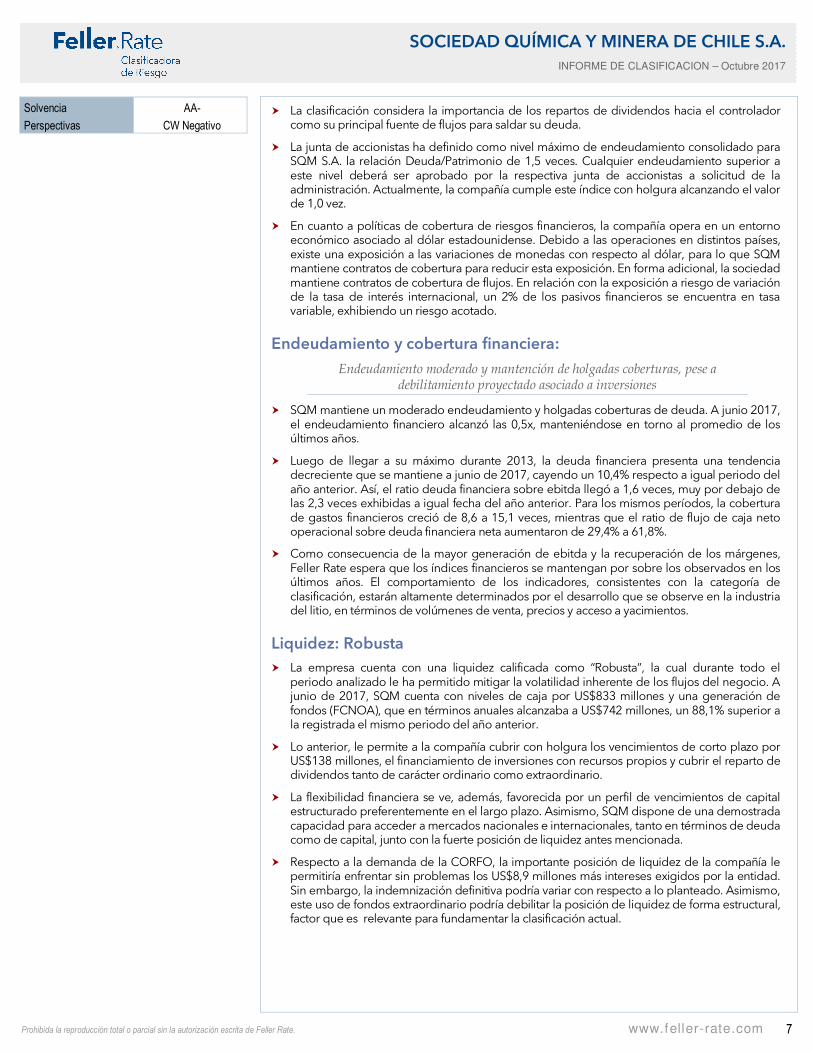

� La clasificación considera la importancia de los repartos de dividendos hacia el controlador como su principal fuente de flujos para saldar su deuda.

� La junta de accionistas ha definido como nivel máximo de endeudamiento consolidado para SQM S.A. la relación Deuda/Patrimonio de 1,5 veces. Cualquier endeudamiento superior a este nivel deberá ser aprobado por la respectiva junta de accionistas a solicitud de la administración. Actualmente, la compañía cumple este índice con holgura alcanzando el valor de 1,0 vez.

� En cuanto a políticas de cobertura de riesgos financieros, la compañía opera en un entorno económico asociado al dólar estadounidense. Debido a las operaciones en distintos países, existe una exposición a las variaciones de monedas con respecto al dólar, para lo que SQM mantiene contratos de cobertura para reducir esta exposición. En forma adicional, la sociedad mantiene contratos de cobertura de flujos. En relación con la exposición a riesgo de variación de la tasa de interés internacional, un 2% de los pasivos financieros se encuentra en tasa variable, exhibiendo un riesgo acotado.

Endeudamiento y cobertura financiera:

Endeudamiento moderado y mantención de holgadas coberturas, pese a debilitamiento proyectado asociado a inversiones

� SQM mantiene un moderado endeudamiento y holgadas coberturas de deuda. A junio 2017, el endeudamiento financiero alcanzó las 0,5x, manteniéndose en torno al promedio de los últimos años.

� Luego de llegar a su máximo durante 2013, la deuda financiera presenta una tendencia decreciente que se mantiene a junio de 2017, cayendo un 10,4% respecto a igual periodo del año anterior. Así, el ratio deuda financiera sobre ebitda llegó a 1,6 veces, muy por debajo de las 2,3 veces exhibidas a igual fecha del año anterior. Para los mismos períodos, la cobertura de gastos financieros creció de 8,6 a 15,1 veces, mientras que el ratio de flujo de caja neto operacional sobre deuda financiera neta aumentaron de 29,4% a 61,8%.

� Como consecuencia de la mayor generación de ebitda y la recuperación de los márgenes, Feller Rate espera que los índices financieros se mantengan por sobre los observados en los últimos años. El comportamiento de los indicadores, consistentes con la categoría de clasificación, estarán altamente determinados por el desarrollo que se observe en la industria del litio, en términos de volúmenes de venta, precios y acceso a yacimientos.

Liquidez: Robusta

� La empresa cuenta con una liquidez calificada como “Robusta”, la cual durante todo el periodo analizado le ha permitido mitigar la volatilidad inherente de los flujos del negocio. A junio de 2017, SQM cuenta con niveles de caja por US$833 millones y una generación de fondos (FCNOA), que en términos anuales alcanzaba a US$742 millones, un 88,1% superior a la registrada el mismo periodo del año anterior.

� Lo anterior, le permite a la compañía cubrir con holgura los vencimientos de corto plazo por US$138 millones, el financiamiento de inversiones con recursos propios y cubrir el reparto de dividendos tanto de carácter ordinario como extraordinario.

� La flexibilidad financiera se ve, además, favorecida por un perfil de vencimientos de capital estructurado preferentemente en el largo plazo. Asimismo, SQM dispone de una demostrada capacidad para acceder a mercados nacionales e internacionales, tanto en términos de deuda como de capital, junto con la fuerte posición de liquidez antes mencionada.

� Respecto a la demanda de la CORFO, la importante posición de liquidez de la compañía le permitiría enfrentar sin problemas los US$8,9 millones más intereses exigidos por la entidad. Sin embargo, la indemnización definitiva podría variar con respecto a lo planteado. Asimismo, este uso de fondos extraordinario podría debilitar la posición de liquidez de forma estructural, factor que es relevante para fundamentar la clasificación actual.

8

SOCIEDAD QUÍMICA Y MINERA DE CHILE S.A. INFORME DE CLASIFICACION – Octubre 2017

Prohibida la reproducción total o parcial sin la autorización escrita de Feller Rate. www.feller-rate.com

Solvencia AA-

Perspectivas CW Negativo

Clasificación de Acciones Series A y B: “Primera Clase Nivel 4”

� El capital accionario de SQM está dividido en 2 series, ambas con los mismos derechos económicos y con una equivalencia de una acción igual a un voto en la junta de accionistas.

� El 20 de marzo de 2015 Feller Rate bajó la clasificación de las acciones series A y B de Sociedad Química y Minera de Chile (SQM) desde “Primera Clase Nivel 2” a “Primera Clase Nivel 4”, debido a la incertidumbre sobre el cumplimiento de adecuados estándares de gobierno corporativo en la compañía. Esto, incorporó las eventuales implicancias de las declaraciones efectuadas por Potash Corp. of Saskatchewan Inc (PCS), principal accionista de SQM a nivel individual, y que motivara la renuncia de los 3 miembros del directorio que fueron elegidos con sus votos.

� Según lo informado por PCS mediante un comunicado, los 3 directores habrían solicitado una investigación independiente, exhaustiva y transparente al interior de SQM, en relación con la investigación dirigida por la Fiscalía Nacional en la empresa sobre presuntos delitos tributarios, de cohecho y de apropiación indebida. De acuerdo con las declaraciones de PCS, el Directorio de SQM no habría autorizado una investigación que cumpliera con los estándares por ellos exigidos.

� El 31 marzo de 2015, SVS levantó cargos en contra de los restantes 5 directores por eventuales infracciones en la calificación de información esencial de la compañía, para su difusión al mercado en los términos, forma y oportunidad que establece el marco legal y normativo vigente.

� El 24 de abril de 2015, en la junta anual ordinaria de accionistas, se renovó el directorio de la compañía, confirmándose la salida de Julio Ponce Lerou, siendo reemplazado por Juan Antonio Guzmán como presidente de la compañía. Los directores Wolf von Appen, Hernán Büchi, Juan Antonio Guzmán y Dieter Linneberg, fueron nominados por el controlador de SQM (sociedad Pampa Calichera); en tanto, Joanne Boyes, Robert Kirkpatrick y Arnfinn Prugger, fueron elegidos por la canadiense Potash Corp, retornando al directorio. El abogado Edward J. Waitzer tiene carácter de director independiente.

� Además, en dicha instancia se acordó nombrar al director Edward J. Waitzer como presidente de un nuevo Comité ad hoc para analizar la investigación que lleva a cabo el Servicio de Impuestos Internos mientras que el director Robert Kirkpatrick presidirá un comité con el fin de buscar y proponer mejoras en las prácticas de gobierno corporativo.

� En opinión de Feller Rate, a nivel formal se mantienen adecuadas estructuras de gobierno corporativo, incluyendo un Comité de Directores. Sin embargo, los antecedentes que motivaran los fuertes cuestionamientos por parte de accionistas no controladores generaron incertidumbre sobre las condiciones existentes para el cumplimiento de principios básicos de gobierno corporativo, como son el resguardo de los intereses y un trato justo a la totalidad de los accionistas de la compañía. A pesar del cambio de directorio y la consecuente señal de reforzamiento de los intereses hacia todos los accionistas, ha quedado de manifiesto una deficiencia en los procesos de control interno y cumplimiento (ante las mencionadas irregularidades) lo cual ha debilitado la posición de su gobierno corporativo dentro de los criterios de clasificación.

� Los accionistas de la Serie A eligen a 7 de los 8 directores y, ante empate en la elección del presidente de la compañía, se vota nuevamente, pero considerando solamente el voto de los 7 directores elegidos por la serie A. Debido a esto, la Serie A presenta bajos indicadores de rotación y de liquidez. Por otra parte, la Serie B ha mostrado históricamente altos montos transados.

� Los estatutos de la sociedad establecen que ningún accionista tendrá derecho a voto por más del 37,5% de las acciones de cada serie y que ningún accionista podrá tener más del 32% de la propiedad de SQM.

� La clasificación “Primera Clase Nivel 4” de la Serie A, además de considerar la categoría de solvencia, considera la posibilidad de elegir 7 de 8 directores; no obstante, se encuentra limitada por una presencia ajustada del 8,89% con una rotación del 0,14% y un free float del 29.9%.

� La Serie B, también clasificada en “Primera Clase Nivel 4” distingue una alta liquidez reflejada en una presencia ajustada del 100% con una rotación del 41,69% y un free float del 66,6%, aunque concediendo sólo una posición dentro del directorio.

9

ANEXOS SOCIEDAD QUÍMICA Y MINERA DE CHILE S.A.

INFORME DE CLASIFICACION – Octubre 2017

Prohibida la reproducción total o parcial sin la autorización escrita de Feller Rate. www.feller-rate.com

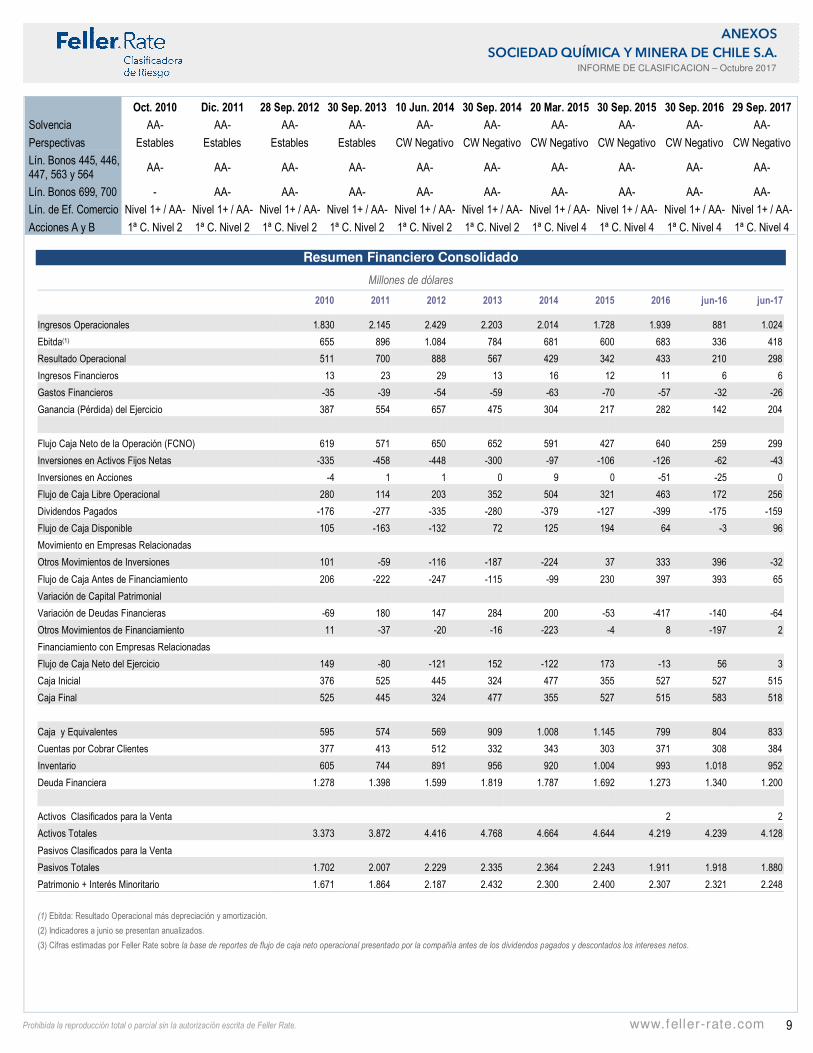

Resumen Financiero Consolidado

Millones de dólares

2010 2011 2012 2013 2014 2015 2016 jun-16 jun-17

Ingresos Operacionales 1.830 2.145 2.429 2.203 2.014 1.728 1.939 881 1.024

Ebitda(1) 655 896 1.084 784 681 600 683 336 418

Resultado Operacional 511 700 888 567 429 342 433 210 298

Ingresos Financieros 13 23 29 13 16 12 11 6 6

Gastos Financieros -35 -39 -54 -59 -63 -70 -57 -32 -26

Ganancia (Pérdida) del Ejercicio 387 554 657 475 304 217 282 142 204

Flujo Caja Neto de la Operación (FCNO) 619 571 650 652 591 427 640 259 299

Inversiones en Activos Fijos Netas -335 -458 -448 -300 -97 -106 -126 -62 -43

Inversiones en Acciones -4 1 1 0 9 0 -51 -25 0

Flujo de Caja Libre Operacional 280 114 203 352 504 321 463 172 256

Dividendos Pagados -176 -277 -335 -280 -379 -127 -399 -175 -159

Flujo de Caja Disponible 105 -163 -132 72 125 194 64 -3 96

Movimiento en Empresas Relacionadas

Otros Movimientos de Inversiones 101 -59 -116 -187 -224 37 333 396 -32

Flujo de Caja Antes de Financiamiento 206 -222 -247 -115 -99 230 397 393 65

Variación de Capital Patrimonial

Variación de Deudas Financieras -69 180 147 284 200 -53 -417 -140 -64

Otros Movimientos de Financiamiento 11 -37 -20 -16 -223 -4 8 -197 2

Financiamiento con Empresas Relacionadas

Flujo de Caja Neto del Ejercicio 149 -80 -121 152 -122 173 -13 56 3

Caja Inicial 376 525 445 324 477 355 527 527 515

Caja Final 525 445 324 477 355 527 515 583 518

Caja y Equivalentes 595 574 569 909 1.008 1.145 799 804 833

Cuentas por Cobrar Clientes 377 413 512 332 343 303 371 308 384

Inventario 605 744 891 956 920 1.004 993 1.018 952

Deuda Financiera 1.278 1.398 1.599 1.819 1.787 1.692 1.273 1.340 1.200

Activos Clasificados para la Venta 2 2

Activos Totales 3.373 3.872 4.416 4.768 4.664 4.644 4.219 4.239 4.128

Pasivos Clasificados para la Venta

Pasivos Totales 1.702 2.007 2.229 2.335 2.364 2.243 1.911 1.918 1.880

Patrimonio + Interés Minoritario 1.671 1.864 2.187 2.432 2.300 2.400 2.307 2.321 2.248

(1) Ebitda: Resultado Operacional más depreciación y amortización.

(2) Indicadores a junio se presentan anualizados.

(3) Cifras estimadas por Feller Rate sobre la base de reportes de flujo de caja neto operacional presentado por la compañía antes de los dividendos pagados y descontados los intereses netos.

Oct. 2010 Dic. 2011 28 Sep. 2012 30 Sep. 2013 10 Jun. 2014 30 Sep. 2014 20 Mar. 2015 30 Sep. 2015 30 Sep. 2016 29 Sep. 2017

Solvencia AA- AA- AA- AA- AA- AA- AA- AA- AA- AA-

Perspectivas Estables Estables Estables Estables CW Negativo CW Negativo CW Negativo CW Negativo CW Negativo CW Negativo

Lín. Bonos 445, 446, 447, 563 y 564

AA- AA- AA- AA- AA- AA- AA- AA- AA- AA-

Lín. Bonos 699, 700 - AA- AA- AA- AA- AA- AA- AA- AA- AA-

Lín. de Ef. Comercio Nivel 1+ / AA- Nivel 1+ / AA- Nivel 1+ / AA- Nivel 1+ / AA- Nivel 1+ / AA- Nivel 1+ / AA- Nivel 1+ / AA- Nivel 1+ / AA- Nivel 1+ / AA- Nivel 1+ / AA-

Acciones A y B 1ª C. Nivel 2 1ª C. Nivel 2 1ª C. Nivel 2 1ª C. Nivel 2 1ª C. Nivel 2 1ª C. Nivel 2 1ª C. Nivel 4 1ª C. Nivel 4 1ª C. Nivel 4 1ª C. Nivel 4

10

ANEXOS SOCIEDAD QUÍMICA Y MINERA DE CHILE S.A.

INFORME DE CLASIFICACION – Octubre 2017

Prohibida la reproducción total o parcial sin la autorización escrita de Feller Rate. www.feller-rate.com

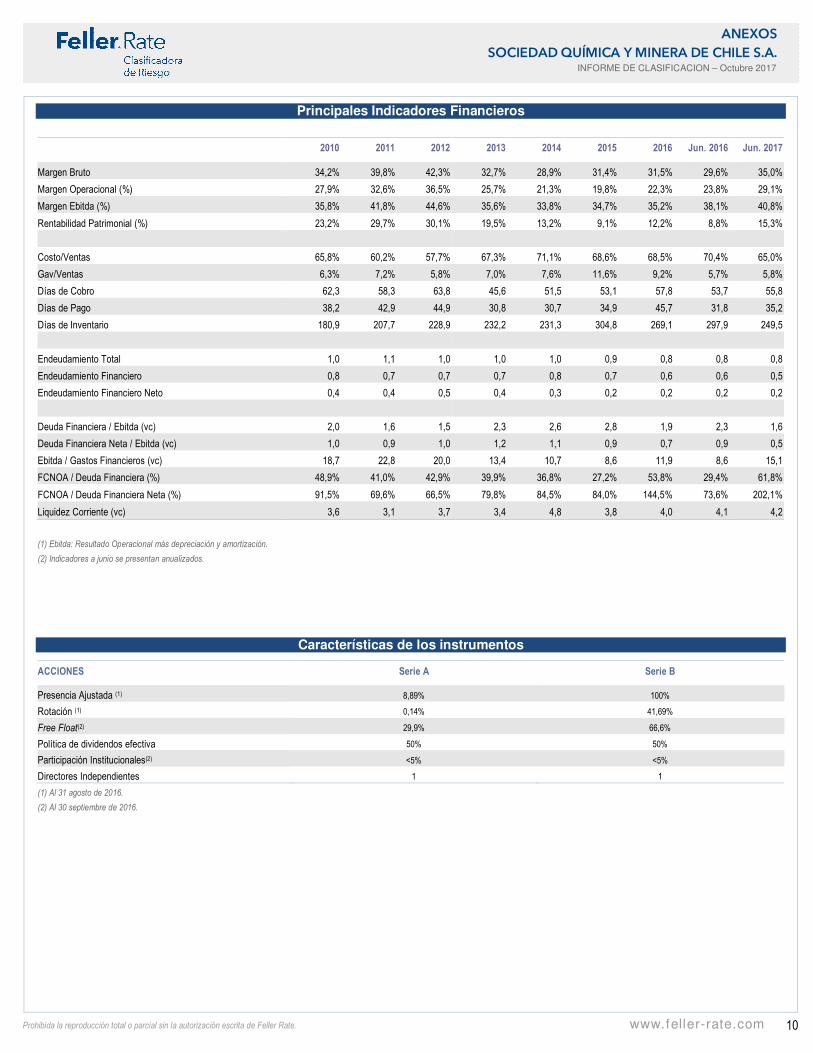

Principales Indicadores Financieros

2010 2011 2012 2013 2014 2015 2016 Jun. 2016 Jun. 2017

Margen Bruto 34,2% 39,8% 42,3% 32,7% 28,9% 31,4% 31,5% 29,6% 35,0%

Margen Operacional (%) 27,9% 32,6% 36,5% 25,7% 21,3% 19,8% 22,3% 23,8% 29,1%

Margen Ebitda (%) 35,8% 41,8% 44,6% 35,6% 33,8% 34,7% 35,2% 38,1% 40,8%

Rentabilidad Patrimonial (%) 23,2% 29,7% 30,1% 19,5% 13,2% 9,1% 12,2% 8,8% 15,3%

Costo/Ventas 65,8% 60,2% 57,7% 67,3% 71,1% 68,6% 68,5% 70,4% 65,0%

Gav/Ventas 6,3% 7,2% 5,8% 7,0% 7,6% 11,6% 9,2% 5,7% 5,8%

Días de Cobro 62,3 58,3 63,8 45,6 51,5 53,1 57,8 53,7 55,8

Días de Pago 38,2 42,9 44,9 30,8 30,7 34,9 45,7 31,8 35,2

Días de Inventario 180,9 207,7 228,9 232,2 231,3 304,8 269,1 297,9 249,5

Endeudamiento Total 1,0 1,1 1,0 1,0 1,0 0,9 0,8 0,8 0,8

Endeudamiento Financiero 0,8 0,7 0,7 0,7 0,8 0,7 0,6 0,6 0,5

Endeudamiento Financiero Neto 0,4 0,4 0,5 0,4 0,3 0,2 0,2 0,2 0,2

Deuda Financiera / Ebitda (vc) 2,0 1,6 1,5 2,3 2,6 2,8 1,9 2,3 1,6

Deuda Financiera Neta / Ebitda (vc) 1,0 0,9 1,0 1,2 1,1 0,9 0,7 0,9 0,5

Ebitda / Gastos Financieros (vc) 18,7 22,8 20,0 13,4 10,7 8,6 11,9 8,6 15,1

FCNOA / Deuda Financiera (%) 48,9% 41,0% 42,9% 39,9% 36,8% 27,2% 53,8% 29,4% 61,8%

FCNOA / Deuda Financiera Neta (%) 91,5% 69,6% 66,5% 79,8% 84,5% 84,0% 144,5% 73,6% 202,1%

Liquidez Corriente (vc) 3,6 3,1 3,7 3,4 4,8 3,8 4,0 4,1 4,2

(1) Ebitda: Resultado Operacional más depreciación y amortización.

(2) Indicadores a junio se presentan anualizados.

Características de los instrumentos

ACCIONES Serie A Serie B

Presencia Ajustada (1) 8,89% 100%

Rotación (1) 0,14% 41,69%

Free Float(2) 29,9% 66,6%

Política de dividendos efectiva 50% 50%

Participación Institucionales(2) <5% <5%

Directores Independientes 1 1

(1) Al 31 agosto de 2016.

(2) Al 30 septiembre de 2016.

11

ANEXOS SOCIEDAD QUÍMICA Y MINERA DE CHILE S.A.

INFORME DE CLASIFICACION – Octubre 2017

Prohibida la reproducción total o parcial sin la autorización escrita de Feller Rate. www.feller-rate.com

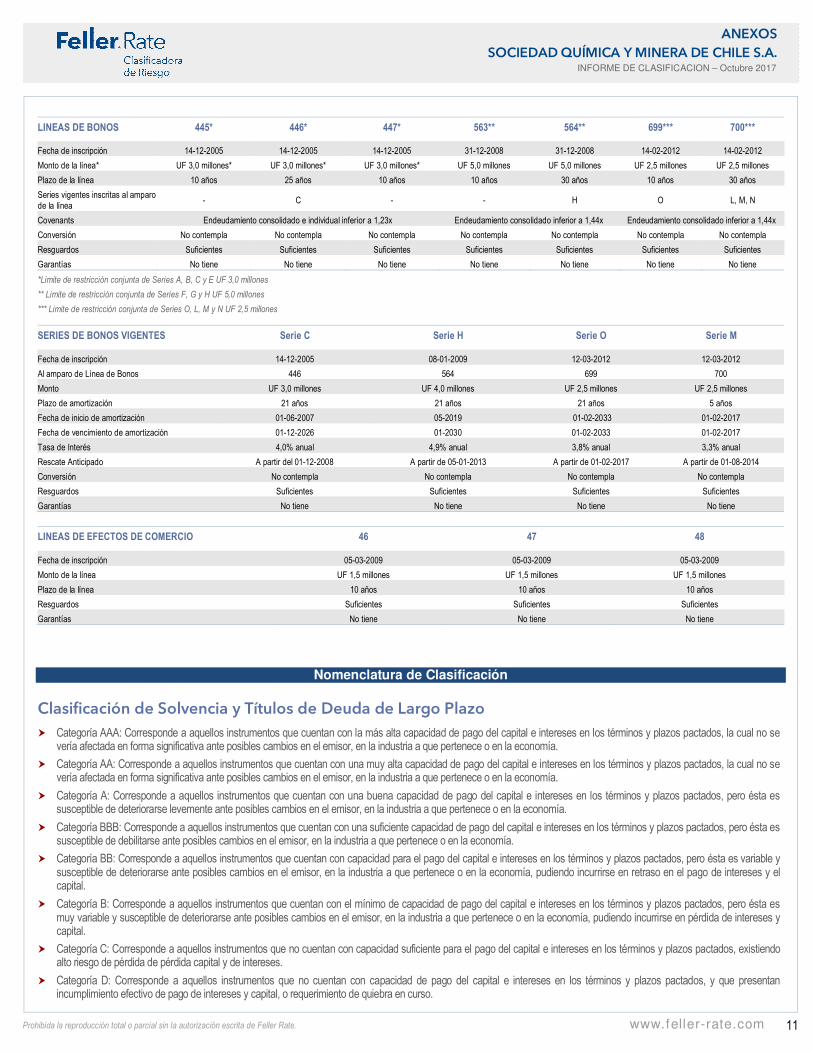

LINEAS DE BONOS 445* 446* 447* 563** 564** 699*** 700***

Fecha de inscripción 14-12-2005 14-12-2005 14-12-2005 31-12-2008 31-12-2008 14-02-2012 14-02-2012

Monto de la línea* UF 3,0 millones* UF 3,0 millones* UF 3,0 millones* UF 5,0 millones UF 5,0 millones UF 2,5 millones UF 2,5 millones

Plazo de la línea 10 años 25 años 10 años 10 años 30 años 10 años 30 años

Series vigentes inscritas al amparo de la línea

- C - - H O L, M, N

Covenants Endeudamiento consolidado e individual inferior a 1,23x Endeudamiento consolidado inferior a 1,44x Endeudamiento consolidado inferior a 1,44x

Conversión No contempla No contempla No contempla No contempla No contempla No contempla No contempla

Resguardos Suficientes Suficientes Suficientes Suficientes Suficientes Suficientes Suficientes

Garantías No tiene No tiene No tiene No tiene No tiene No tiene No tiene

*Limite de restricción conjunta de Series A, B, C y E UF 3,0 millones

** Limite de restricción conjunta de Series F, G y H UF 5,0 millones

*** Limite de restricción conjunta de Series O, L, M y N UF 2,5 millones

SERIES DE BONOS VIGENTES Serie C Serie H Serie O Serie M

Fecha de inscripción 14-12-2005 08-01-2009 12-03-2012 12-03-2012

Al amparo de Línea de Bonos 446 564 699 700

Monto UF 3,0 millones UF 4,0 millones UF 2,5 millones UF 2,5 millones

Plazo de amortización 21 años 21 años 21 años 5 años

Fecha de inicio de amortización 01-06-2007 05-2019 01-02-2033 01-02-2017

Fecha de vencimiento de amortización 01-12-2026 01-2030 01-02-2033 01-02-2017

Tasa de Interés 4,0% anual 4,9% anual 3,8% anual 3,3% anual

Rescate Anticipado A partir del 01-12-2008 A partir de 05-01-2013 A partir de 01-02-2017 A partir de 01-08-2014

Conversión No contempla No contempla No contempla No contempla

Resguardos Suficientes Suficientes Suficientes Suficientes

Garantías No tiene No tiene No tiene No tiene

LINEAS DE EFECTOS DE COMERCIO 46 47 48

Fecha de inscripción 05-03-2009 05-03-2009 05-03-2009

Monto de la línea UF 1,5 millones UF 1,5 millones UF 1,5 millones

Plazo de la línea 10 años 10 años 10 años

Resguardos Suficientes Suficientes Suficientes

Garantías No tiene No tiene No tiene

Nomenclatura de Clasificación

Clasificación de Solvencia y Títulos de Deuda de Largo Plazo

� Categoría AAA: Corresponde a aquellos instrumentos que cuentan con la más alta capacidad de pago del capital e intereses en los términos y plazos pactados, la cual no se vería afectada en forma significativa ante posibles cambios en el emisor, en la industria a que pertenece o en la economía.

� Categoría AA: Corresponde a aquellos instrumentos que cuentan con una muy alta capacidad de pago del capital e intereses en los términos y plazos pactados, la cual no se vería afectada en forma significativa ante posibles cambios en el emisor, en la industria a que pertenece o en la economía.

� Categoría A: Corresponde a aquellos instrumentos que cuentan con una buena capacidad de pago del capital e intereses en los términos y plazos pactados, pero ésta es susceptible de deteriorarse levemente ante posibles cambios en el emisor, en la industria a que pertenece o en la economía.

� Categoría BBB: Corresponde a aquellos instrumentos que cuentan con una suficiente capacidad de pago del capital e intereses en los términos y plazos pactados, pero ésta es susceptible de debilitarse ante posibles cambios en el emisor, en la industria a que pertenece o en la economía.

� Categoría BB: Corresponde a aquellos instrumentos que cuentan con capacidad para el pago del capital e intereses en los términos y plazos pactados, pero ésta es variable y susceptible de deteriorarse ante posibles cambios en el emisor, en la industria a que pertenece o en la economía, pudiendo incurrirse en retraso en el pago de intereses y el capital.

� Categoría B: Corresponde a aquellos instrumentos que cuentan con el mínimo de capacidad de pago del capital e intereses en los términos y plazos pactados, pero ésta es muy variable y susceptible de deteriorarse ante posibles cambios en el emisor, en la industria a que pertenece o en la economía, pudiendo incurrirse en pérdida de intereses y capital.

� Categoría C: Corresponde a aquellos instrumentos que no cuentan con capacidad suficiente para el pago del capital e intereses en los términos y plazos pactados, existiendo alto riesgo de pérdida de pérdida capital y de intereses.

� Categoría D: Corresponde a aquellos instrumentos que no cuentan con capacidad de pago del capital e intereses en los términos y plazos pactados, y que presentan incumplimiento efectivo de pago de intereses y capital, o requerimiento de quiebra en curso.

12

ANEXOS SOCIEDAD QUÍMICA Y MINERA DE CHILE S.A.

INFORME DE CLASIFICACION – Octubre 2017

Prohibida la reproducción total o parcial sin la autorización escrita de Feller Rate. www.feller-rate.com

� Categoría E: Corresponde a aquellos instrumentos cuyo emisor no posee información suficiente o representativa para el período mínimo exigido y además no existen garantías suficientes.

Adicionalmente, para las categorías de riesgo entre AA y B, la Clasificadora utiliza la nomenclatura (+) y (-), para otorgar una mayor graduación de riesgo relativo.

Títulos de Deuda de Corto Plazo � Nivel 1 (N-1): Corresponde a aquellos instrumentos que cuentan con la más alta capacidad de pago del capital e intereses en los términos y plazos pactados.

� Nivel 2 (N-2): Corresponde a aquellos instrumentos que cuentan con una buena capacidad de pago del capital e intereses en los términos y plazos pactados.

� Nivel 3 (N-3): Corresponde a aquellos instrumentos que cuentan con una suficiente capacidad de pago del capital e intereses en los términos y plazos pactados.

� Nivel 4 (N-4): Corresponde a aquellos instrumentos cuya capacidad de pago del capital e intereses en los términos y plazos pactados, no reúne los requisitos para clasificar en los niveles N-1, N-2 o N-3.

� Nivel 5 (N-5): Corresponde a aquellos instrumentos cuyo emisor no posee información representativa para el período mínimo exigido para la clasificación, y además no existen garantías suficientes.

Adicionalmente, para aquellos títulos con clasificaciones en Nivel 1, Feller Rate puede agregar el distintivo (+).

Los títulos con clasificación desde Nivel 1 hasta Nivel 3 se consideran de “grado inversión”, al tiempo que los clasificados en Nivel 4 como de “no grado inversión” o “grado especulativo”.

Acciones � Primera Clase Nivel 1: Títulos con la mejor combinación de solvencia y otros factores relacionados al título accionario o su emisor.

� Primera Clase Nivel 2: Títulos con una muy buena combinación de solvencia y otros factores relacionados al título accionario o su emisor.

� Primera Clase Nivel 3: Títulos con una buena combinación de solvencia y otros factores relacionados al título accionario o su emisor.

� Primera Clase Nivel 4: Títulos accionarios con una razonable combinación de solvencia, y otros factores relacionados al título accionario o su emisor.

� Segunda Clase (o Nivel 5): Títulos accionarios con una inadecuada combinación de solvencia y otros factores relacionados al título accionario o su emisor.

� Sin Información Suficiente: Títulos accionarios cuyo emisor no presenta información representativa y válida para realizar un adecuado análisis.

Perspectivas Feller Rate asigna Perspectivas de la Clasificación, como opinión sobre el comportamiento de la clasificación de la solvencia de la entidad en el mediano y largo plazo. La clasificadora considera los posibles cambios en la economía, las bases del negocio, la estructura organizativa y de propiedad de la empresa, la industria y en otros factores relevantes. Con todo, las perspectivas no implican necesariamente un futuro cambio en las clasificaciones asignadas a la empresa.

� Positivas: la clasificación puede subir.

� Estables: la clasificación probablemente no cambie.

� Negativas: la clasificación puede bajar.

� En desarrollo: la clasificación puede subir, bajar o ser confirmada.

Creditwatch Un Creditwatch o Revisión Especial señala la dirección potencial de una clasificación, centrándose en eventos y tendencias de corto plazo que motivan que ésta quede sujeta a una observación especial por parte de Feller Rate. Estos son los casos de fusiones, adquisiciones, recapitalizaciones, acciones regulatorias, cambios de controlador o desarrollos operacionales anticipados, entre otros. Con todo, el que una clasificación se encuentre en Creditwatch no significa que su modificación sea inevitable.

� CW Positivo: la clasificación puede subir.

� CW Negativo: la clasificación puede bajar.

� CW En desarrollo: la clasificación puede subir, bajar o ser confirmada.

13

ANEXOS SOCIEDAD QUÍMICA Y MINERA DE CHILE S.A.

INFORME DE CLASIFICACION – Octubre 2017

Prohibida la reproducción total o parcial sin la autorización escrita de Feller Rate. www.feller-rate.com

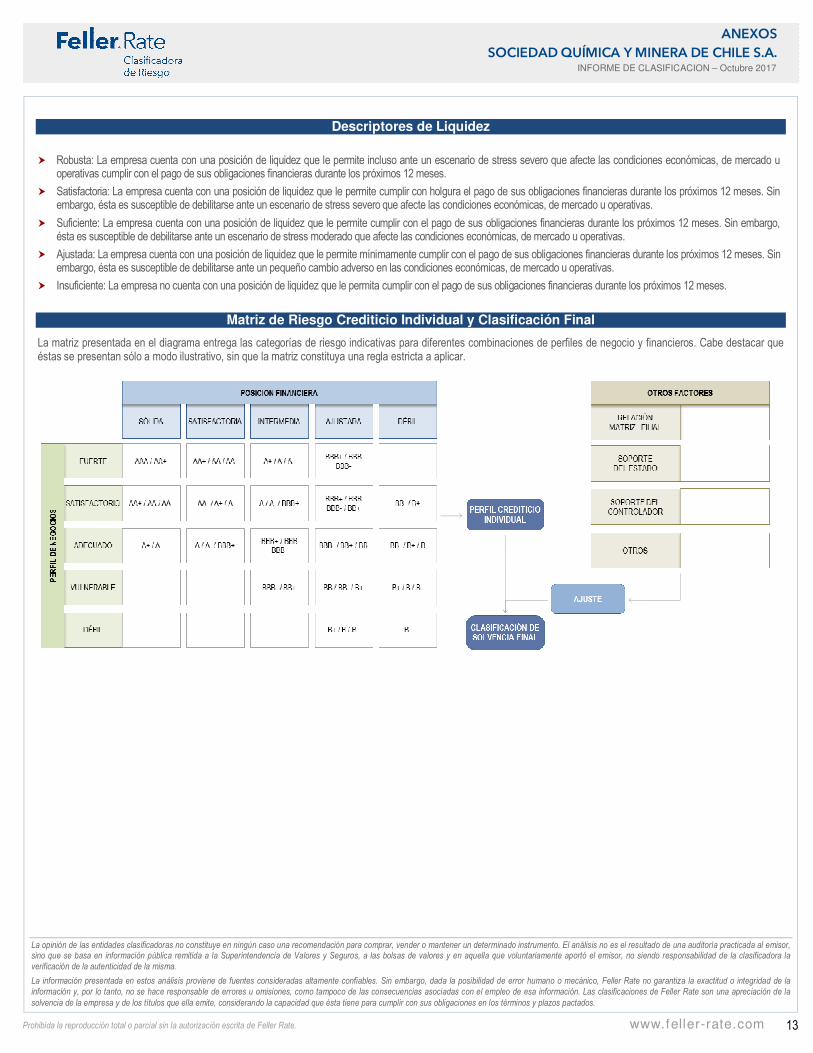

Descriptores de Liquidez

� Robusta: La empresa cuenta con una posición de liquidez que le permite incluso ante un escenario de stress severo que afecte las condiciones económicas, de mercado u operativas cumplir con el pago de sus obligaciones financieras durante los próximos 12 meses.

� Satisfactoria: La empresa cuenta con una posición de liquidez que le permite cumplir con holgura el pago de sus obligaciones financieras durante los próximos 12 meses. Sin embargo, ésta es susceptible de debilitarse ante un escenario de stress severo que afecte las condiciones económicas, de mercado u operativas.

� Suficiente: La empresa cuenta con una posición de liquidez que le permite cumplir con el pago de sus obligaciones financieras durante los próximos 12 meses. Sin embargo, ésta es susceptible de debilitarse ante un escenario de stress moderado que afecte las condiciones económicas, de mercado u operativas.

� Ajustada: La empresa cuenta con una posición de liquidez que le permite mínimamente cumplir con el pago de sus obligaciones financieras durante los próximos 12 meses. Sin embargo, ésta es susceptible de debilitarse ante un pequeño cambio adverso en las condiciones económicas, de mercado u operativas.

� Insuficiente: La empresa no cuenta con una posición de liquidez que le permita cumplir con el pago de sus obligaciones financieras durante los próximos 12 meses.

Matriz de Riesgo Crediticio Individual y Clasificación Final

La matriz presentada en el diagrama entrega las categorías de riesgo indicativas para diferentes combinaciones de perfiles de negocio y financieros. Cabe destacar que éstas se presentan sólo a modo ilustrativo, sin que la matriz constituya una regla estricta a aplicar.

La opinión de las entidades clasificadoras no constituye en ningún caso una recomendación para comprar, vender o mantener un determinado instrumento. El análisis no es el resultado de una auditoría practicada al emisor, sino que se basa en información pública remitida a la Superintendencia de Valores y Seguros, a las bolsas de valores y en aquella que voluntariamente aportó el emisor, no siendo responsabilidad de la clasificadora la verificación de la autenticidad de la misma.

La información presentada en estos análisis proviene de fuentes consideradas altamente confiables. Sin embargo, dada la posibilidad de error humano o mecánico, Feller Rate no garantiza la exactitud o integridad de la información y, por lo tanto, no se hace responsable de errores u omisiones, como tampoco de las consecuencias asociadas con el empleo de esa información. Las clasificaciones de Feller Rate son una apreciación de la solvencia de la empresa y de los títulos que ella emite, considerando la capacidad que ésta tiene para cumplir con sus obligaciones en los términos y plazos pactados.