Fundamentos y Estrategias Para El Capital Neto de Trabajo

45

-

Upload

luis-d-parravicini -

Category

Documents

-

view

306 -

download

2

Transcript of Fundamentos y Estrategias Para El Capital Neto de Trabajo

Alumnos:Torres Ascorbe JazmínSegura Cardoza AnaToro Carranza Jonathan Vera Carpio GianCarlo Nuñuvero Sandoval Juan

Las empresas deben tener Capital de Trabajo Neto para poder financiar sus deudas a corto plazo. Mientras más alto sea, la empresa tiene menos riesgo de caer en insolvencia técnica. Es decir que si aumenta el capital de trabajo, disminuye el riesgo y por tanto disminuye la rentabilidad.

Las empresas deben tener Capital de Trabajo Neto para poder financiar sus deudas a corto plazo. Mientras más alto sea, la empresa tiene menos riesgo de caer en insolvencia técnica. Es decir que si aumenta el capital de trabajo, disminuye el riesgo y por tanto disminuye la rentabilidad.

La administración del capital de trabajo presenta aspectos que la hacen especialmente importante para la salud financiera de la empresa:

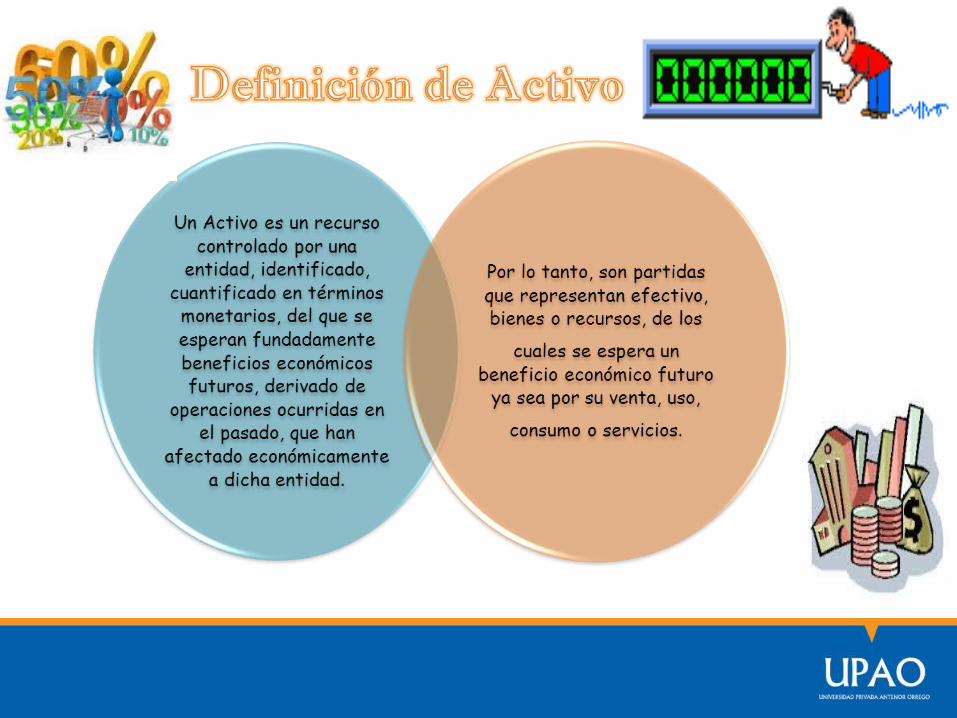

• El Activo Circulante está representado por efectivo en caja, bancos, inventarios, cuentas por cobrar y activos financieros de disponibilidad inmediata, y se clasifica en activo disponible y activo realizable.

• Cuentas por cobrar a clientes

• Documentos por cobrar

• Deudores diversos

• Funcionarios y empleados

• IVA acreditadle

• Anticipo de impuestos

• Inventarios

• Mercancías en transito

• Anticipo a proveedores

• Caja

• Fondo fijo de caja chica

• Fondo de oportunidades

• Bancos (cuentas de cheques) • Activos financieros de disponibilidad inmediata

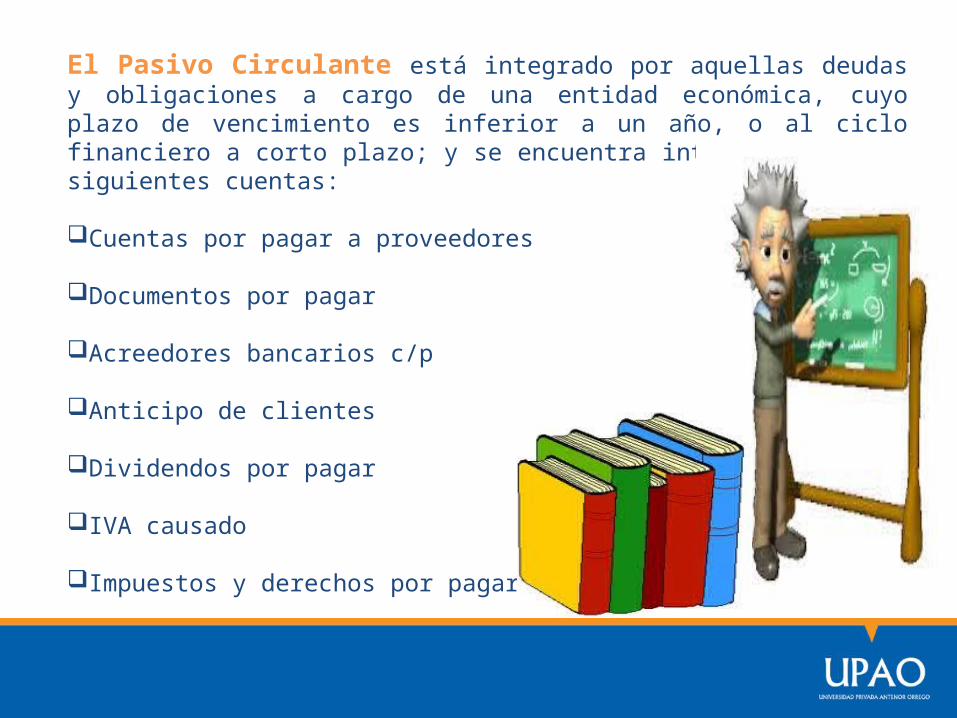

El Pasivo Circulante está integrado por aquellas deudas y obligaciones a cargo de una entidad económica, cuyo plazo de vencimiento es inferior a un año, o al ciclo financiero a corto plazo; y se encuentra integrado por las siguientes cuentas:

Cuentas por pagar a proveedores

Documentos por pagar

Acreedores bancarios c/p

Anticipo de clientes

Dividendos por pagar

IVA causado

Impuestos y derechos por pagar

• Los componentes importantes de la estructura financiera de la empresa incluyen el nivel de inversión en activo circulante y la extensión de financiamiento mediante pasivo circulante.

• El objetivo de la administración financiera a corto plazo es

administrar cada uno de los activos circulantes de la empresa, así como el pasivo a corto plazo, para alcanzar el equilibrio entre rentabilidad y riesgo que contribuya positivamente al valor de la empresa.

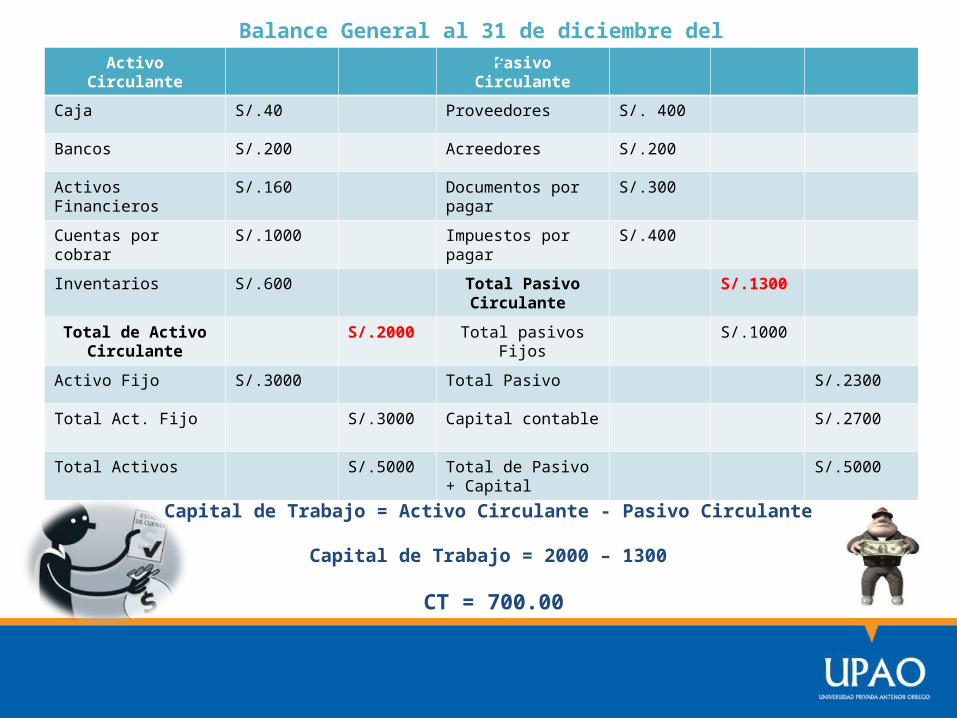

Activo Circulante Pasivo Circulante

Caja S/.40 Proveedores S/. 400

Bancos S/.200 Acreedores S/.200

Activos Financieros S/.160 Documentos por pagar

S/.300

Cuentas por cobrar S/.1000 Impuestos por pagar

S/.400

Inventarios S/.600 Total Pasivo Circulante

S/.1300

Total de Activo Circulante

S/.2000 Total pasivos Fijos S/.1000

Activo Fijo S/.3000 Total Pasivo S/.2300

Total Act. Fijo S/.3000 Capital contable S/.2700

Total Activos S/.5000 Total de Pasivo + Capital

S/.5000

Balance General al 31 de diciembre del 2012

Capital de Trabajo = Activo Circulante - Pasivo Circulante

Capital de Trabajo = 2000 – 1300

CT = 700.00

• Una buena política del capital de trabajo requiere un financiamiento apropiado.

• Se debe reducir el activo circulante como porcentaje de las ventas aplicando la

tecnología y la administración. Con todo ello, las compañías se ven obligadas a

conservar grandes cantidades de activo circulante, inversión que deben financiar de

algún modo.

• Para ello se necesita una "política de financiamiento del Capital de Trabajo".

Préstamos

bancarios c/p

Préstamos

bancarios c/p

Crédito comercia

l

Crédito comercia

l

Emisión de papel comercia

l

Emisión de papel comercia

l

Pasivos acumulados (devengado

s)

Pasivos acumulados (devengado

s)

• Pero la estructura del pasivo circulante depende de su naturaleza. Por ejemplo, las

ventas de juguetes son estacionales: casi la mitad se efectúa en los tres primeros

meses del año. Para atender la demanda de esa época deben incrementar sus

existencias antes de fin de año.

• Esta acumulación del inventario necesita ser financiada hasta después de Navidad,

cuando se obtiene efectivo con la cobranza y se puede aminorar el endeudamiento.

• Empezamos exponiendo las diversas políticas de financiamiento.

• Algunas compañías usan el pasivo circulante como fuente primaria para

financiar el activo circulante; otras recurren más a la deuda a largo plazo

y al capital.

• En este apartado vamos a analizar las ventajas y desventajas de ambas

políticas.

• Además, describiremos las fuentes del financiamiento a corto plazo:

1. Pasivo devengado,2. Cuentas por pagar,3. Préstamos bancarios, y4. Papel comercial.

• Las compañías presentan fluctuaciones estacionales, cíclicas o de ambos tipos.

• Por ejemplo, las constructoras alcanzan el nivel máximo en primavera y verano,

mientras que las tiendas al detalle en la temporada navideña; un patrón similar se

observa entre los fabricantes que aportan los insumos a unas y otros.

• Prácticamente todas las empresas acumulan activo circulante cuando la economía

está sólida, pero después venden sus existencias y reducen las cuentas por cobrar

cuando la economía pierde dinamismo.

• Con todo ello, el activo circulante rara vez baja a cero: siempre queda un Activo Circulante

Permanente, integrado por el activo circulante disponible en el punto bajo del ciclo. Después, al

mejorar las ventas en un periodo de crecimiento, hay que aumentar el activo circulante y éste

adopta entonces el nombre de Activo Circulante Temporal.

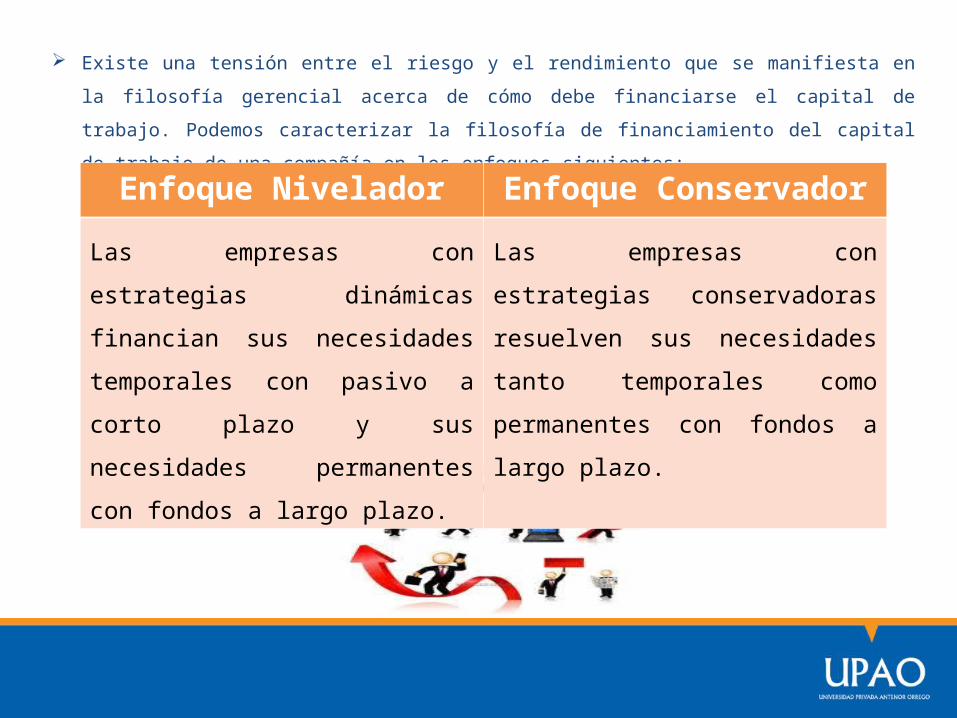

Existe una tensión entre el riesgo y el rendimiento que se manifiesta en la filosofía

gerencial acerca de cómo debe financiarse el capital de trabajo. Podemos caracterizar la

filosofía de financiamiento del capital de trabajo de una compañía en los enfoques

siguientes:

Enfoque Nivelador Enfoque Conservador

Las empresas con estrategias

dinámicas financian sus necesidades

temporales con pasivo a corto plazo y

sus necesidades permanentes con

fondos a largo plazo.

Las empresas con estrategias

conservadoras resuelven sus

necesidades tanto temporales como

permanentes con fondos a largo plazo.

Antes de exponer las consideraciones de costo y riesgo de cada una de ellas, es útil

considerar los componentes permanentes y temporales de las necesidades de

financiamiento de una empresa.

La necesidad temporal

Es atribuible a la existencia

de ciertos activos

circulantes temporales, esta

necesidad varia durante el

año.

La necesidad

permanente

Compuesta por el activo fijo

mas la parte que permanece

del activo circulante de la

empresa (activo circulante

permanente), es decir, la que se

mantiene sin cambio a lo largo

del año.

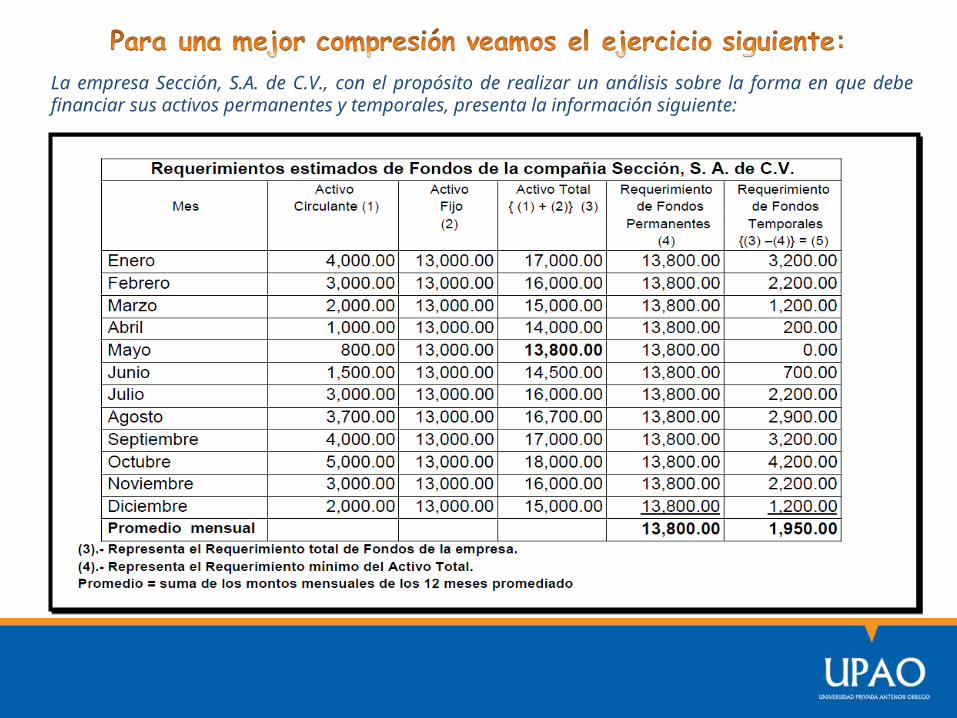

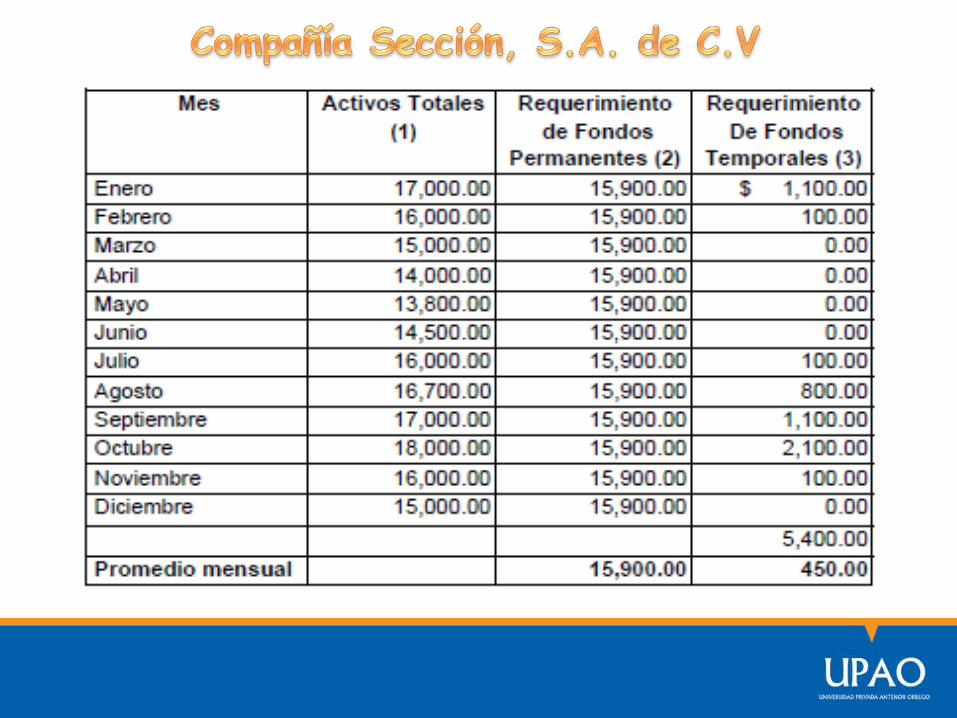

La empresa Sección, S.A. de C.V., con el propósito de realizar un análisis sobre la forma en que debe financiar sus activos permanentes y temporales, presenta la información siguiente:

• Consiste en que la empresa financie al

menos sus necesidades estaciónales, y

quizás algunas de sus necesidades

permanentes con fondos a corto plazo.

• El resto se financia con fondos a largo

plazo.

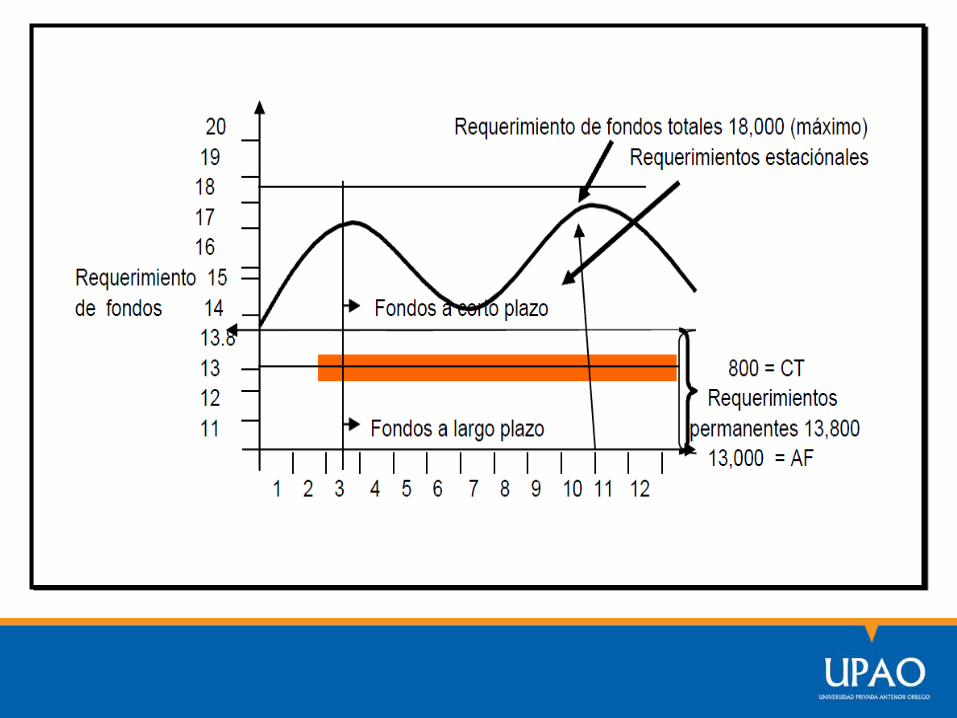

• La estrategia niveladora opera con mínimo de capital de trabajo, puesto que la

parte permanente del activo circulante de la empresa se financia con fondos a

largo plazo, y el nivel de capital de trabajo es de $800.00, monto que corresponde

al activo circulante, el cual se financia con pasivo a corto plazo.

• Al aplicar la estrategia, los préstamos promedio a corto plazo (requerimientos temporales) serian de $ 1,950.00 y sus préstamos promedio a largo plazo (requerimientos permanentes de fondos) de $ 13,800.00; Si el costo anual de los fondos es de 18% y 24% respectivamente el costo del financiamiento seria.

Costo de financiamiento a corto plazo = 18% x 1,950.00 = 351.00Costo de financiamiento a largo plazo = 24% x 13,800.00 = 3,312.00

Costo total 3,663.00

• La estrategia niveladora de

financiamiento es rigurosa no-solo

desde el punto de vista del poco

capital de trabajo, sino también

porque la empresa debe recurrir lo

más posible a sus fondos a corto

plazo para resolver las

fluctuaciones temporales en sus

requerimientos.

• La Estrategia Niveladora, también

recibe el nombre de: Dinámica,

Compensatoria, Hedging,

liberal, etc.

Sólo para casos de requerimientos imprevistos o eventuales, se financiarán con pasivos a corto plazo

Sólo para casos de requerimientos imprevistos o eventuales, se financiarán con pasivos a corto plazo

Es aplicable a empresas que no tienen fácil acceso a créditos a corto plazo, pero si a créditos a largo plazo.

Es aplicable a empresas que no tienen fácil acceso a créditos a corto plazo, pero si a créditos a largo plazo.

O bien, cuando la tasa de interés a corto plazo es superior a la tasa de interés a largo plazo.

O bien, cuando la tasa de interés a corto plazo es superior a la tasa de interés a largo plazo.

En ocasiones resulta necesario pagar intereses sobre fondos que no son necesarios

En ocasiones resulta necesario pagar intereses sobre fondos que no son necesarios

Generalmente produce utilidades bajas y riesgo bajo de la liquidez.

Generalmente produce utilidades bajas y riesgo bajo de la liquidez.

El capital de trabajo será la parte de las necesidades financieras a corto plazo que se financia con el pasivo a largo plazo y capital contable.

El capital de trabajo será la parte de las necesidades financieras a corto plazo que se financia con el pasivo a largo plazo y capital contable.

• Los $5,000.00 de capital neto de trabajo (que son los $18,000.00 de

financiamiento a largo plazo menos $13,000.00 de activo fijo) empleados con

la estrategia conservadora, el nivel de riesgo se ve reducido por el tipo de

financiamiento.

• La estrategia Conservadora, también recibe el nombre

de Defensiva.

• Costo de financiamiento a largo plazo = 18,000 x 24% = $ 4,320.00

• Costo Total $ 4,320.00

• Si comparamos el costo podemos concluir que en esta estrategia el costo de

financiamiento es más alto, debido a que la empresa va estar pagando intereses por

fondos temporales que no va estar utilizando como se aprecia en la grafica anterior.

• La mayoría de las empresas emplean

una estrategia optima de

financiamiento, la cual se halla en un

punto intermedio entre las altas

utilidades y alto riesgo de la

estrategia Niveladora (dinámica), y

las bajas utilidades y bajo riesgo de

la estrategia Conservadora.

• Una vez que sea realizado un análisis cuidadoso se decide un plan de

financiamiento basado en una cantidad de financiamiento

permanente, equiparable al punto medio entre el mínimo y el máximo

de requerimientos de fondos mensuales para el periodo (también

pudiera utilizarse el promedio).

• Regresando al Requerimiento de Fondos de la Compañía Sección, S.A.

de C.V., podemos apreciar que el requerimiento mensual mínimo es

de $ 13,800.00 (mes de mayo) y el máximo de $18,000.00 (en

octubre), por lo que el punto medio es de $15,900.00 (13,800 +

18,000 / 2) mismos que deberán financiarse con fondos a largo plazo.

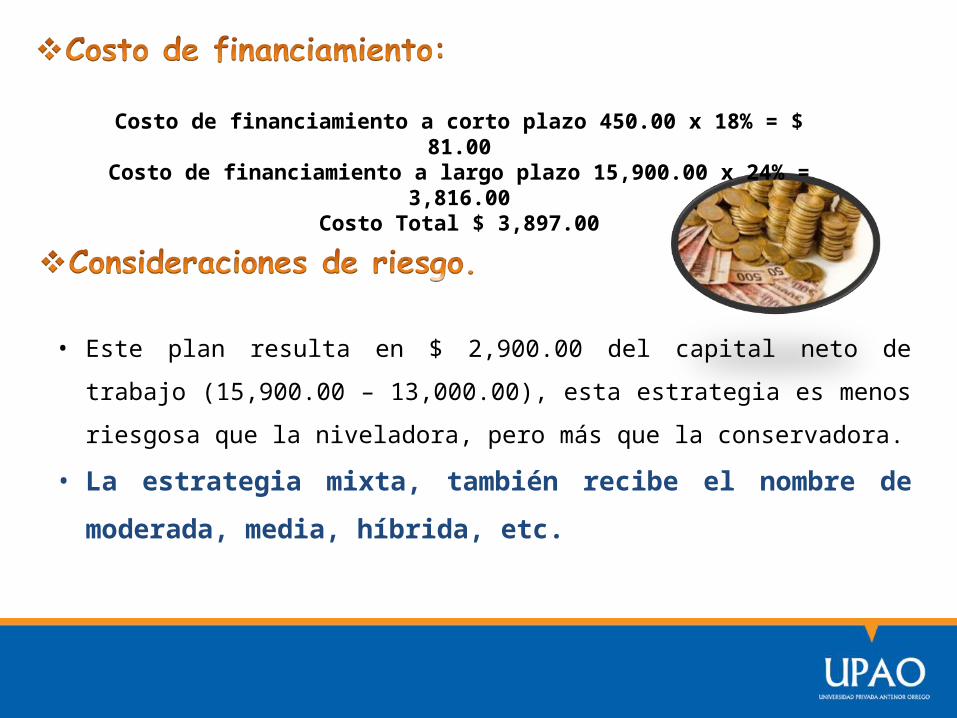

• Este plan resulta en $ 2,900.00 del capital neto de trabajo

(15,900.00 – 13,000.00), esta estrategia es menos riesgosa que la

niveladora, pero más que la conservadora.

• La estrategia mixta, también recibe el nombre de

moderada, media, híbrida, etc.

Costo de financiamiento a corto plazo 450.00 x 18% = $ 81.00Costo de financiamiento a largo plazo 15,900.00 x 24% =

3,816.00Costo Total $ 3,897.00

• Las tres políticas de financiamiento anteriores se distinguen por su nivel

relativo de endeudamiento a corto plazo.

• La política niveladora (agresiva) exige utilizar en lo posible la deuda a corto

plazo, mientras que la política conservadora (defensiva) se propone

utilizarla al mínimo.

• El crédito a corto plazo suele ser más riesgoso y presenta desventajas

notorias.

• Los principales recursos del financiamiento a corto plazo son:

El crédito a corto plazo se define como deuda programada originalmente para

pago en un año.

Existen tres fuentes principales de fondos con vencimientos a corto plazo que se

clasifican por orden descendente en cuanto al volumen de crédito proporcionado a

las empresas.

Las principales fuentes de financiación a corto plazo son:

Crédito Comercial entre empresas

Préstamos de bancos

comerciales

Documentos comerciales

El crédito comercial es

una fuente

“espontánea” de

financiación que surge

de transacciones

comerciales ordinarias.

Un banco comercial es un

tipo de intermediario

financiero y un tipo de

banco. Los bancos

comerciales son también

conocidos como bancos de

negocios

Los documentos comerciales

son todos los comprobantes

extendidos por escrito en los

que se deja constancia de las

operaciones que se realizan en

la actividad mercantil, de

acuerdo con los usos y

costumbres generalizados y las

disposiciones de la ley.