GESTIÓ DEL RESIDUS LA FISCALITAT EN LA · gestió dels residus ambientalment més correcta. •...

21

La fiscalitat en la gestió dels residus /19 Sabadell, 2-5-05 Ignasi Puig Ventosa Sabadell, 2 de maig de 2005 LA FISCALITAT EN LA GESTIÓ DEL RESIDUS Ignasi Puig Ventosa ENT Medi Ambient i Gestió

Transcript of GESTIÓ DEL RESIDUS LA FISCALITAT EN LA · gestió dels residus ambientalment més correcta. •...

La fiscalitat en la gestió dels residus/19Sabadell, 2-5-05

Ignasi Puig Ventosa

Sabadell, 2 de maig de 2005

LA FISCALITAT EN LA GESTIÓ DEL RESIDUS

Ignasi Puig VentosaENT Medi Ambient i Gestió

La fiscalitat en la gestió dels residus/19Sabadell, 2-5-05

Ignasi Puig Ventosa

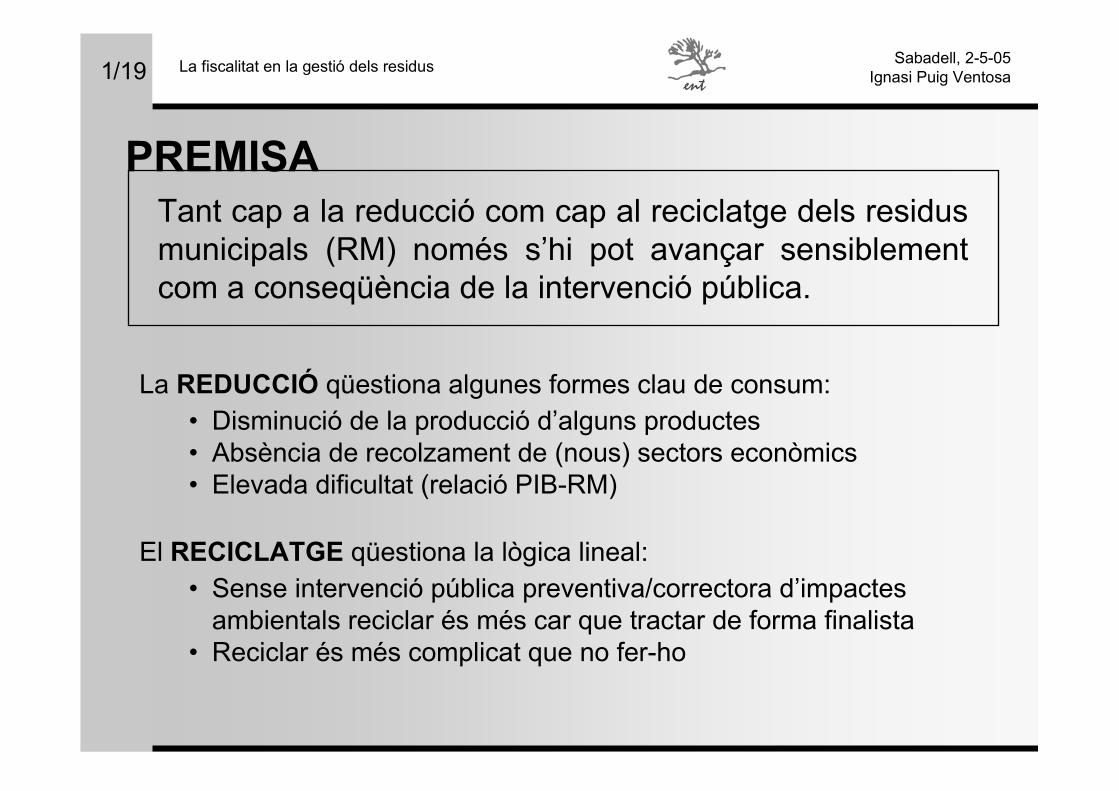

Tant cap a la reducció com cap al reciclatge dels residus municipals (RM) només s’hi pot avançar sensiblement com a conseqüència de la intervenció pública.

La REDUCCIÓ qüestiona algunes formes clau de consum:• Disminució de la producció d’alguns productes• Absència de recolzament de (nous) sectors econòmics• Elevada dificultat (relació PIB-RM)

El RECICLATGE qüestiona la lògica lineal:• Sense intervenció pública preventiva/correctora d’impactes

ambientals reciclar és més car que tractar de forma finalista• Reciclar és més complicat que no fer-ho

PREMISA

1

La fiscalitat en la gestió dels residus/19Sabadell, 2-5-05

Ignasi Puig Ventosa

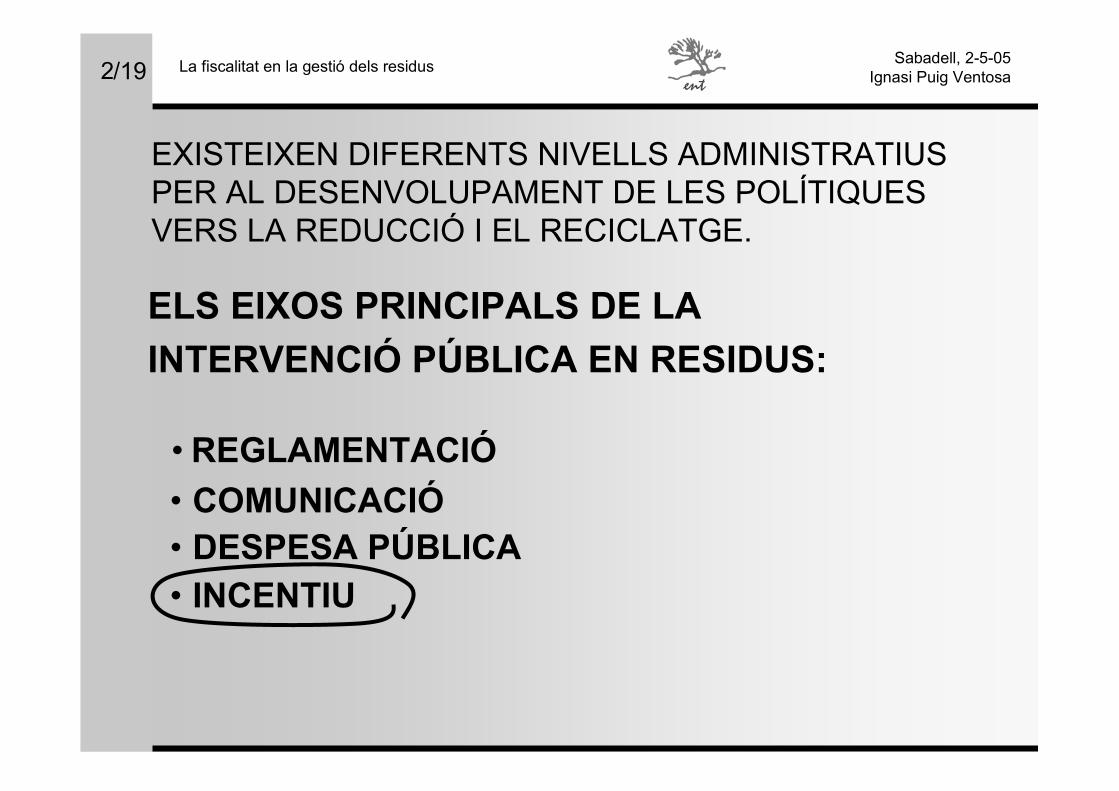

EXISTEIXEN DIFERENTS NIVELLS ADMINISTRATIUS PER AL DESENVOLUPAMENT DE LES POLÍTIQUES VERS LA REDUCCIÓ I EL RECICLATGE.

ELS EIXOS PRINCIPALS DE LA INTERVENCIÓ PÚBLICA EN RESIDUS:

2

• REGLAMENTACIÓ• COMUNICACIÓ

• INCENTIU• DESPESA PÚBLICA

La fiscalitat en la gestió dels residus/19Sabadell, 2-5-05

Ignasi Puig Ventosa3

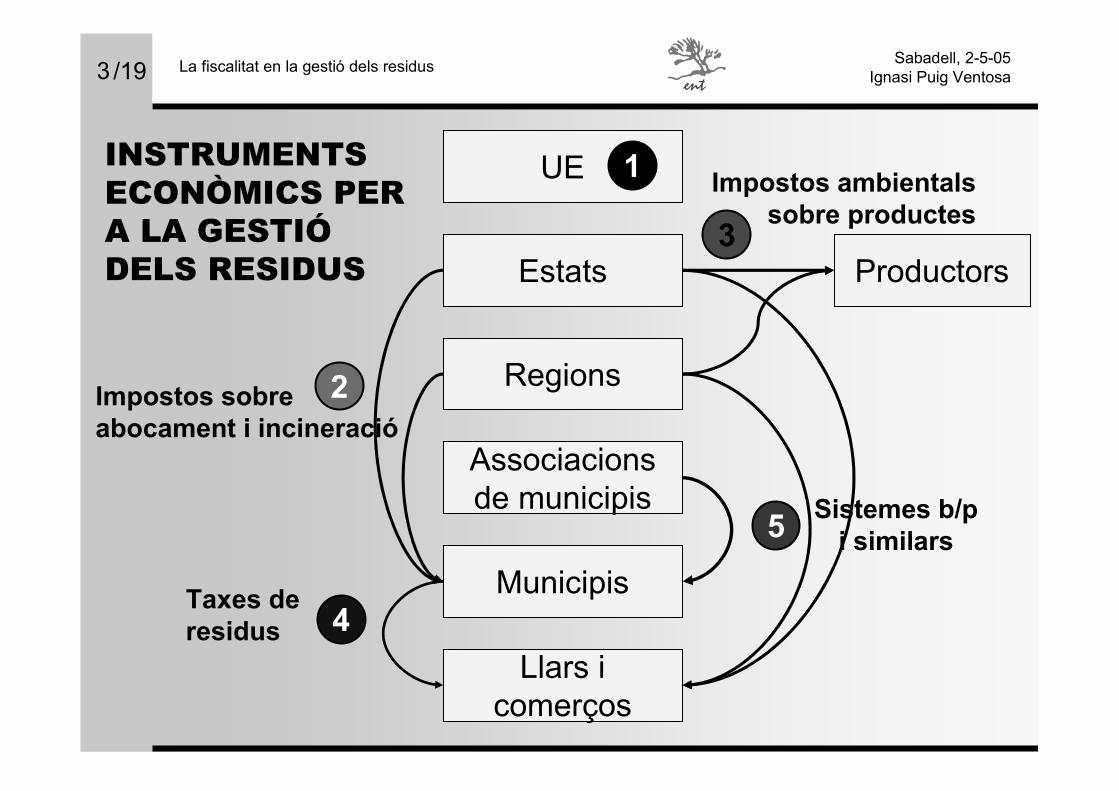

INSTRUMENTS ECONÒMICS PER A LA GESTIÓDELS RESIDUS

UE

Regions

Associacionsde municipis

Municipis

Llars icomerços

Estats Productors

2Impostos sobreabocament i incineració

4Taxes deresidus

3Impostos ambientals

sobre productes

5 Sistemes b/p i similars

1

La fiscalitat en la gestió dels residus/19Sabadell, 2-5-05

Ignasi Puig Ventosa4

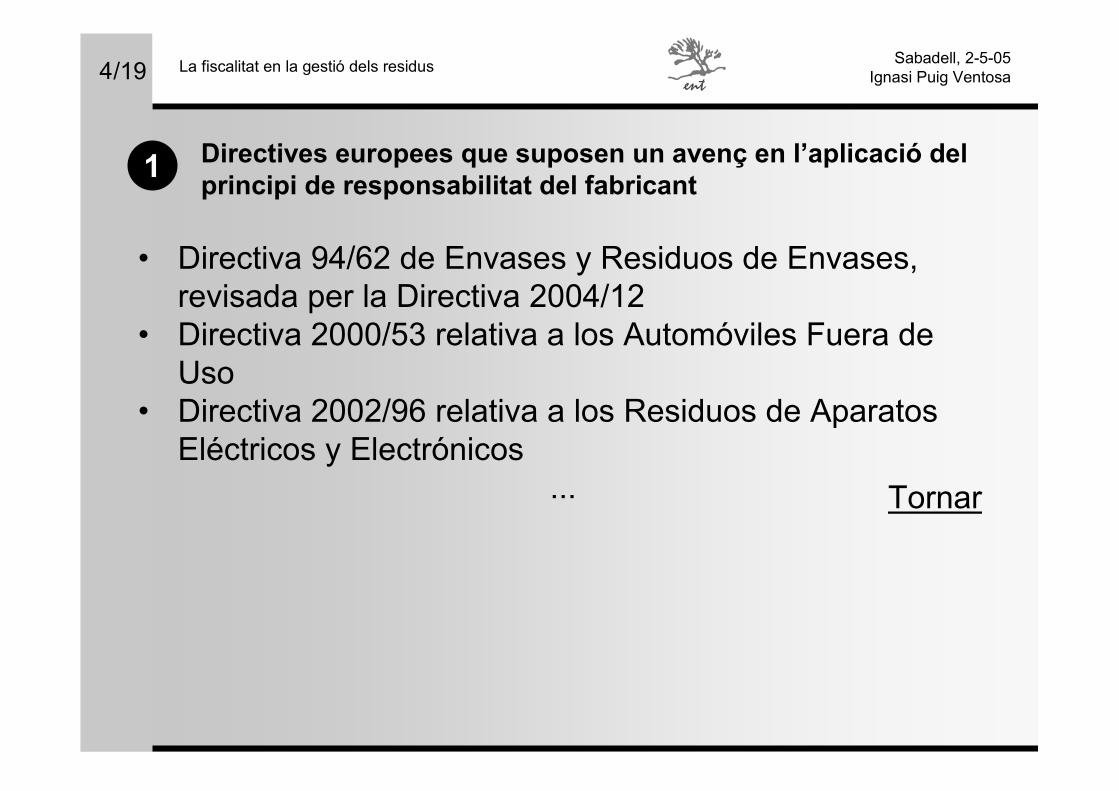

• Directiva 94/62 de Envases y Residuos de Envases, revisada per la Directiva 2004/12

• Directiva 2000/53 relativa a los Automóviles Fuera de Uso

• Directiva 2002/96 relativa a los Residuos de Aparatos Eléctricos y Electrónicos

...

1 Directives europees que suposen un avenç en l’aplicació del principi de responsabilitat del fabricant

Tornar

La fiscalitat en la gestió dels residus/19Sabadell, 2-5-05

Ignasi Puig Ventosa5

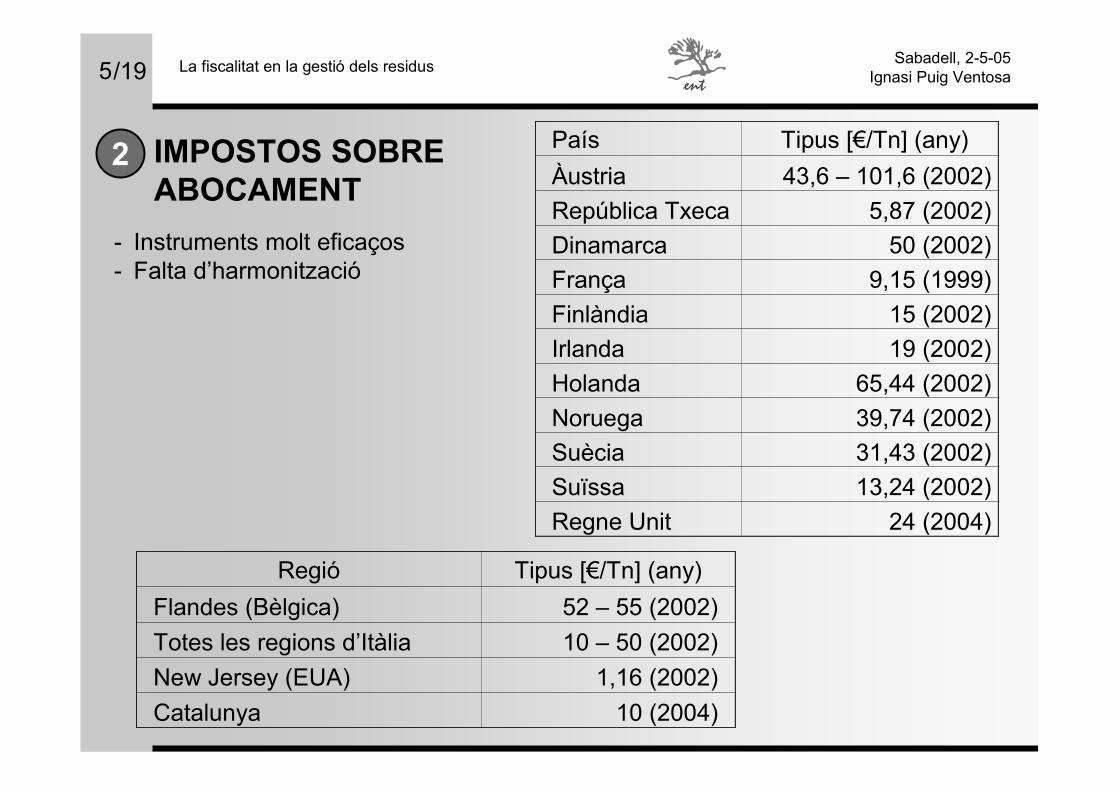

2 IMPOSTOS SOBREABOCAMENT

País Tipus [€/Tn] (any)Àustria 43,6 – 101,6 (2002)República Txeca 5,87 (2002)Dinamarca 50 (2002)França 9,15 (1999)Finlàndia 15 (2002)Irlanda 19 (2002)Holanda 65,44 (2002)Noruega 39,74 (2002)Suècia 31,43 (2002)Suïssa 13,24 (2002)Regne Unit 24 (2004)

Regió Tipus [€/Tn] (any)Flandes (Bèlgica) 52 – 55 (2002)Totes les regions d’Itàlia 10 – 50 (2002)New Jersey (EUA) 1,16 (2002)Catalunya 10 (2004)

- Instruments molt eficaços- Falta d’harmonització

La fiscalitat en la gestió dels residus/19Sabadell, 2-5-05

Ignasi Puig Ventosa6

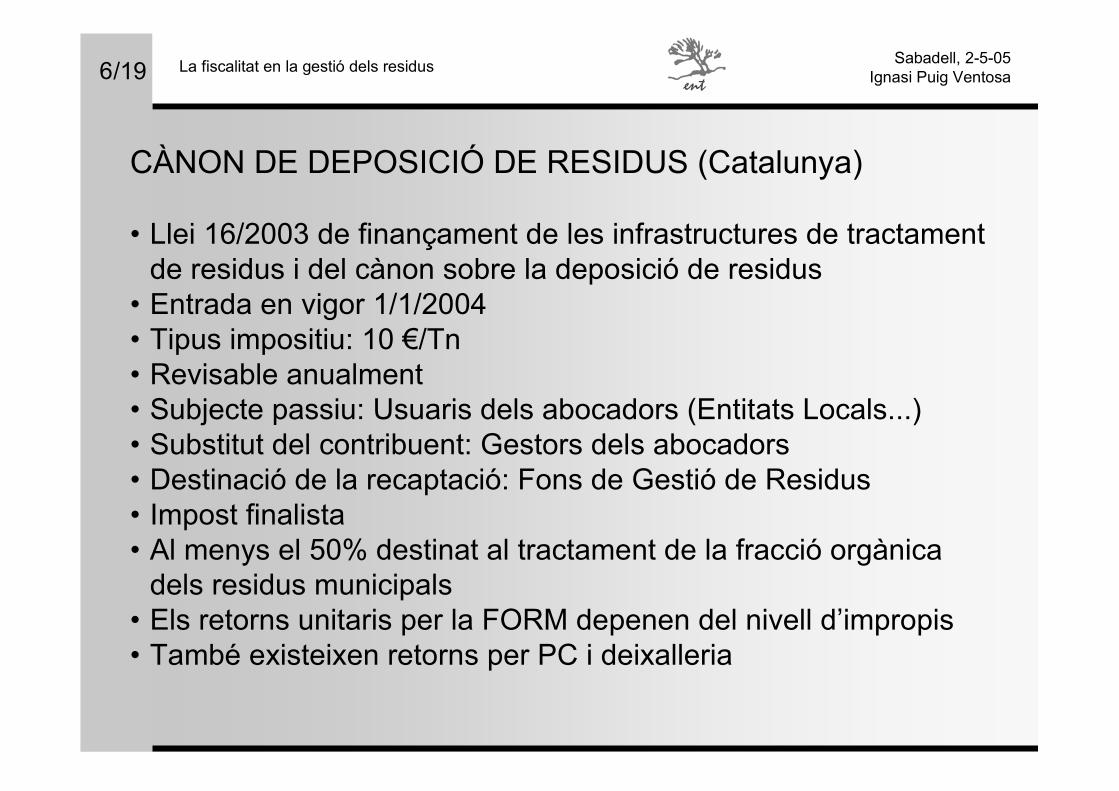

CÀNON DE DEPOSICIÓ DE RESIDUS (Catalunya)

• Llei 16/2003 de finançament de les infrastructures de tractament de residus i del cànon sobre la deposició de residus

• Entrada en vigor 1/1/2004• Tipus impositiu: 10 €/Tn• Revisable anualment• Subjecte passiu: Usuaris dels abocadors (Entitats Locals...)• Substitut del contribuent: Gestors dels abocadors• Destinació de la recaptació: Fons de Gestió de Residus• Impost finalista• Al menys el 50% destinat al tractament de la fracció orgànica

dels residus municipals• Els retorns unitaris per la FORM depenen del nivell d’impropis• També existeixen retorns per PC i deixalleria

La fiscalitat en la gestió dels residus/19Sabadell, 2-5-05

Ignasi Puig Ventosa7

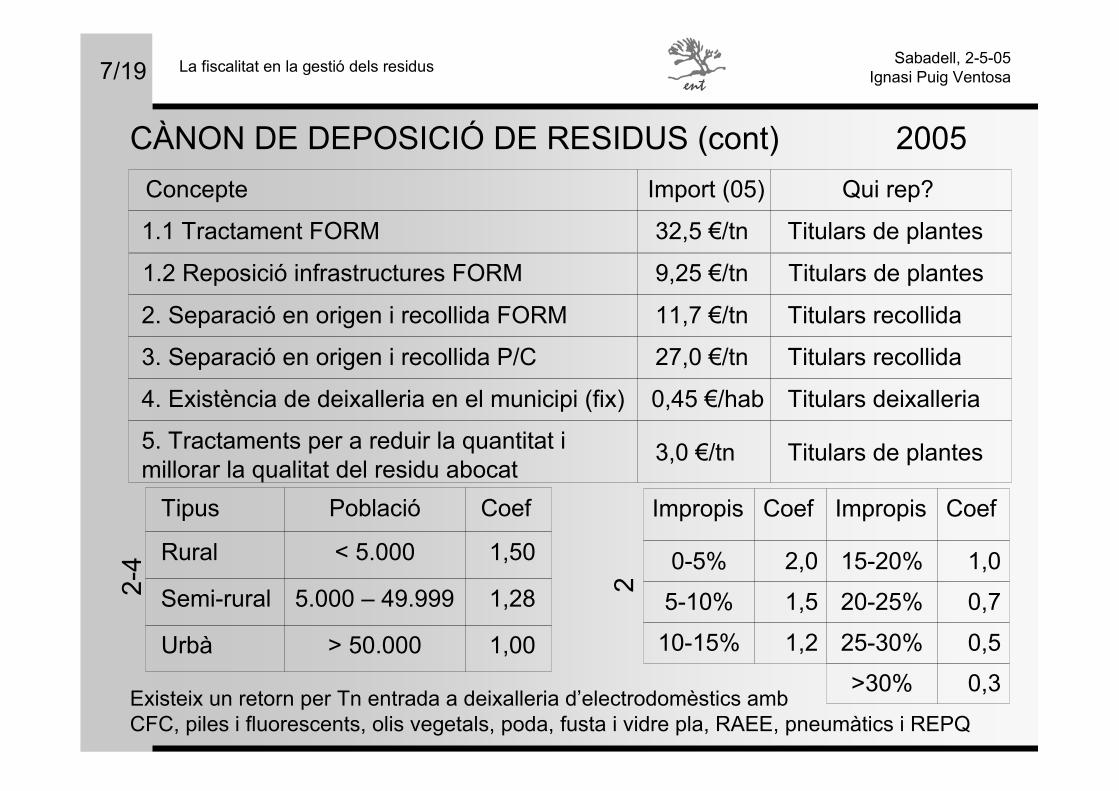

CÀNON DE DEPOSICIÓ DE RESIDUS (cont) 2005

Tipus Població Coef

Rural < 5.000 1,50

Semi-rural 5.000 – 49.999 1,28

Urbà > 50.000 1,00

Concepte Import (05)

1.1 Tractament FORM 32,5 €/tn

2. Separació en origen i recollida FORM 11,7 €/tn

3. Separació en origen i recollida P/C 27,0 €/tn

4. Existència de deixalleria en el municipi (fix) 0,45 €/hab

5. Tractaments per a reduir la quantitat i millorar la qualitat del residu abocat

3,0 €/tn

2-4

2

Qui rep?

Titulars de plantes

Titulars recollida

Titulars recollida

Titulars deixalleria

Titulars de plantes

1.2 Reposició infrastructures FORM 9,25 €/tn Titulars de plantes

Impropis Coef

15-20% 1,0

20-25% 0,7

25-30% 0,5

Impropis Coef

0-5% 2,0

5-10% 1,5

10-15% 1,2

>30% 0,3Existeix un retorn per Tn entrada a deixalleria d’electrodomèstics ambCFC, piles i fluorescents, olis vegetals, poda, fusta i vidre pla, RAEE, pneumàtics i REPQ

La fiscalitat en la gestió dels residus/19Sabadell, 2-5-05

Ignasi Puig Ventosa8

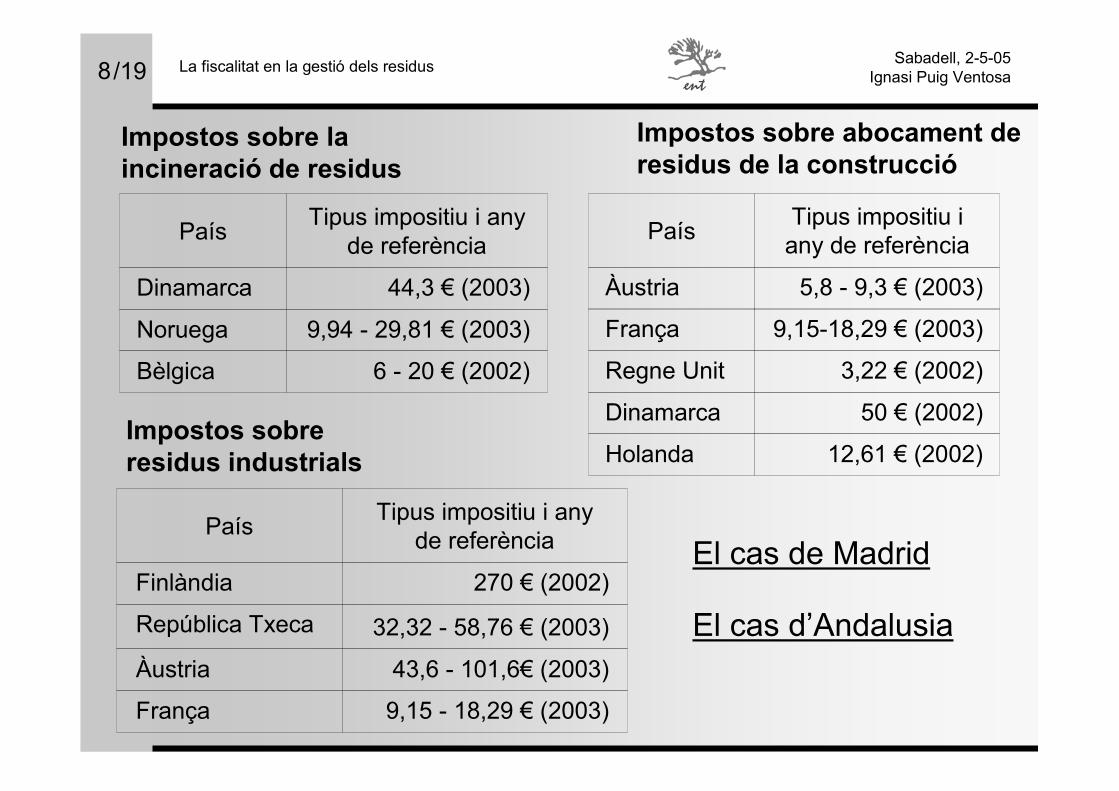

Impostos sobre laincineració de residus

País Tipus impositiu i any de referència

Dinamarca 44,3 € (2003)

Noruega 9,94 - 29,81 € (2003)

Bèlgica 6 - 20 € (2002)

Impostos sobre abocament de residus de la construcció

País Tipus impositiu i any de referència

Àustria 5,8 - 9,3 € (2003)

França 9,15-18,29 € (2003)

Regne Unit 3,22 € (2002)

Dinamarca 50 € (2002)

Holanda 12,61 € (2002)

El cas de Madrid

El cas d’Andalusia

Impostos sobreresidus industrials

País Tipus impositiu i any de referència

Finlàndia 270 € (2002)

República Txeca 32,32 - 58,76 € (2003)

Àustria 43,6 - 101,6€ (2003)

França 9,15 - 18,29 € (2003)

La fiscalitat en la gestió dels residus/19Sabadell, 2-5-05

Ignasi Puig Ventosa9

IMPUESTO SOBRE DEPÓSITO DE RESIDUOS (Madrid)

• Ley 6/2003, de 20 de marzo, del Impuesto sobre depósito de Residuos

• Entrada en vigor 1/4/2003• Fet imposable: dipòsit de residus en abocaments públics i privats• Exempcions: residus urbans i abocaments de residus procedents

de la valorització energètica (cendres i escòries d’incineració de residus)

• Subjecte passiu: Usuaris dels abocaments• Substitut del contribuent: Gestors dels abocadors• Tipus impositiu: - Residus perillosos, 10 €/tn

- Residus no perillosos, 7 €/tn- Residus de la construcció i demolició, 3 €/m3

• Impost no finalista

Tornar

La fiscalitat en la gestió dels residus/19Sabadell, 2-5-05

Ignasi Puig Ventosa10

• Ley 18/2003 por la que se aprueban medidas fiscales y administrativas

• Entrada en vigor 1/1/2004• Fet imposable: dipòsit de residus perillosos en abocadors públics

i privats• Subjecte passiu: Usuaris dels abocaments• Substitut del contribuent: Gestors dels abocadors• Tipus impositiu: - Residus no valoritzables, 15 €/tn

- Residus valoritzables, 35 €/tn• Impost finalista però molt genèric: actuacions ambientals de la

Junta de Andalucía

IMPUESTO SOBRE DEPÓSITO DE RESIDUOS PELIGROSOS (Andalucía)

Tornar

La fiscalitat en la gestió dels residus/19Sabadell, 2-5-05

Ignasi Puig Ventosa11

3 IMPOSTOS AMBIENTALSSOBRE PRODUCTES

Tornar

Impostos sobre:Envasos de begudes

PaperBosses de plàsticUtensilis de cuina d’un sol úsPesticidesFertilitzantsPilesPneumàticsFulles d’afaitar d’un úsCàmeres de fotosBombetes

País/regióBèlgica, algunes regions de Canadà, Dinamarca, Suècia, Noruega

Bèlgica, FrançaIrlanda, Islàndia, SudàfricaDinamarca

DinamarcaSuèciaSuècia, BèlgicaVàries províncies de CanadàBèlgicaBèlgicaDinamarca

La fiscalitat en la gestió dels residus/19Sabadell, 2-5-05

Ignasi Puig Ventosa12

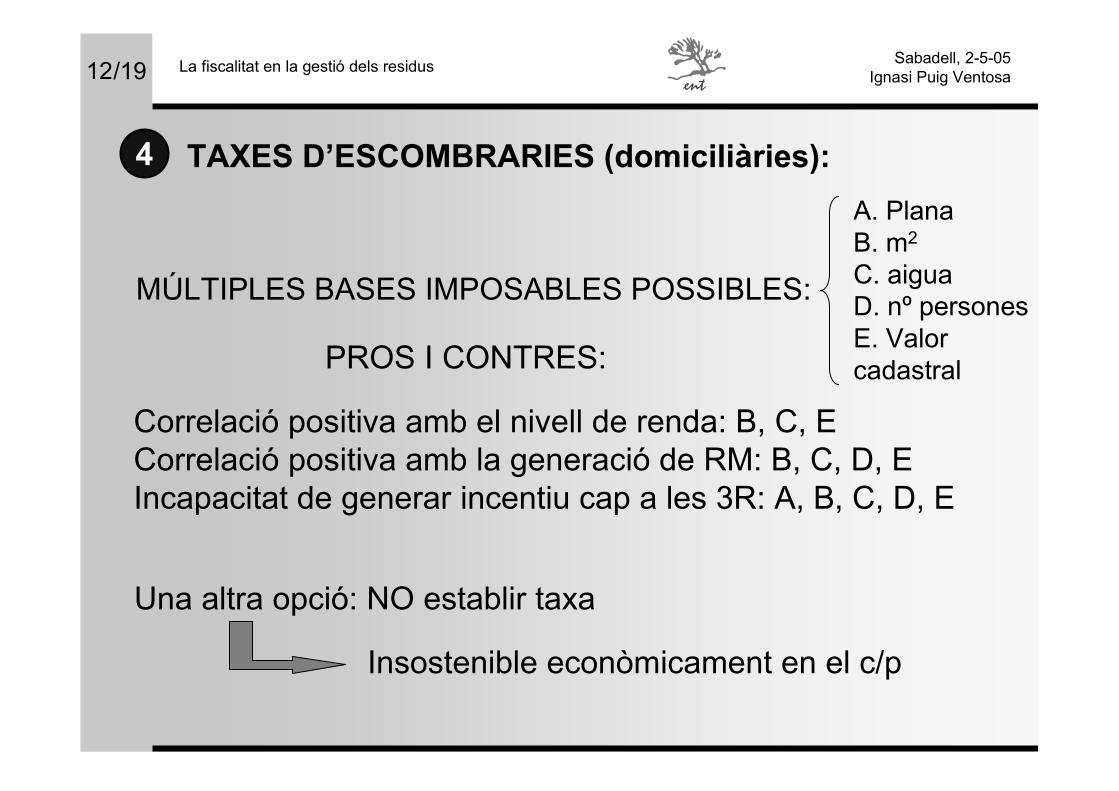

4 TAXES D’ESCOMBRARIES (domiciliàries):

MÚLTIPLES BASES IMPOSABLES POSSIBLES:

A. PlanaB. m2

C. aiguaD. nº personesE. Valor cadastralPROS I CONTRES:

Correlació positiva amb el nivell de renda: B, C, ECorrelació positiva amb la generació de RM: B, C, D, EIncapacitat de generar incentiu cap a les 3R: A, B, C, D, E

Una altra opció: NO establir taxa

Insostenible econòmicament en el c/p

La fiscalitat en la gestió dels residus/19Sabadell, 2-5-05

Ignasi Puig Ventosa

LES TAXES MÉS JUSTES I LES ÚNIQUES AMB CAPACITAT PER A GENERAR INCENTIU VERS LA REDUCCIÓ I EL RECICLATGE SÓN LES QUE VINCULEN EL PAGAMENT A LA QUANTITAT I TIPUS DE RESIDU:

BASES IMPOSABLE: generats per llar

SISTEMES DE PAGAMENT PER GENERACIÓ(Pay-as-you-throw PAYT, unit pricing, user fees)

kglitres

… fa falta un comptador…

13

La fiscalitat en la gestió dels residus/19Sabadell, 2-5-05

Ignasi Puig Ventosa

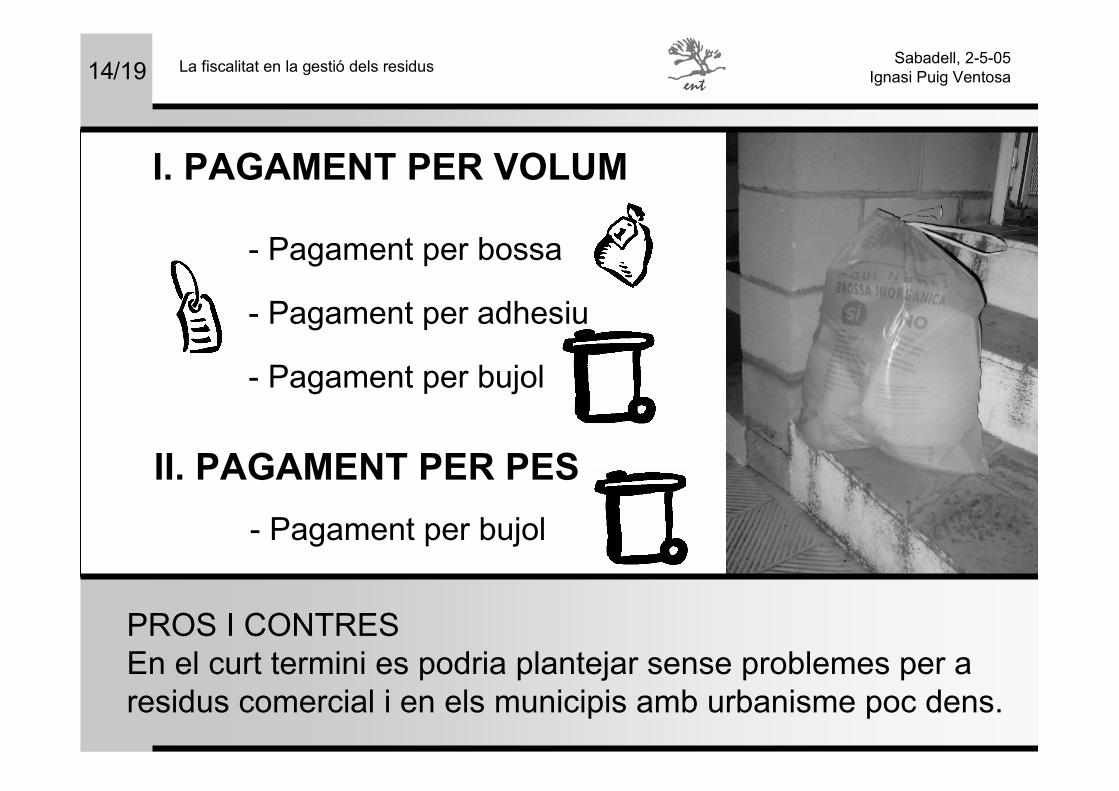

I. PAGAMENT PER VOLUM

- Pagament per bujol

- Pagament per adhesiu

- Pagament per bossa

II. PAGAMENT PER PES- Pagament per bujol

14

PROS I CONTRESEn el curt termini es podria plantejar sense problemes per a residus comercial i en els municipis amb urbanisme poc dens.

La fiscalitat en la gestió dels residus/19Sabadell, 2-5-05

Ignasi Puig Ventosa

El PROGREMIC i la Llei 15/2003:

• El residu comercial passa a ser responsabilitat del comerç: gestió pròpia, mitjançant gestor autoritzat o a través de l’Ajuntament.

• Liberalitza la recollida comercial• Taxa / preu públic

Taxes (o preus públics) d’escombraries per a comerços a Catalunya:

Els sistemes de pagament per generaciócom a única opció a mig termini

15

La fiscalitat en la gestió dels residus/19Sabadell, 2-5-05

Ignasi Puig Ventosa

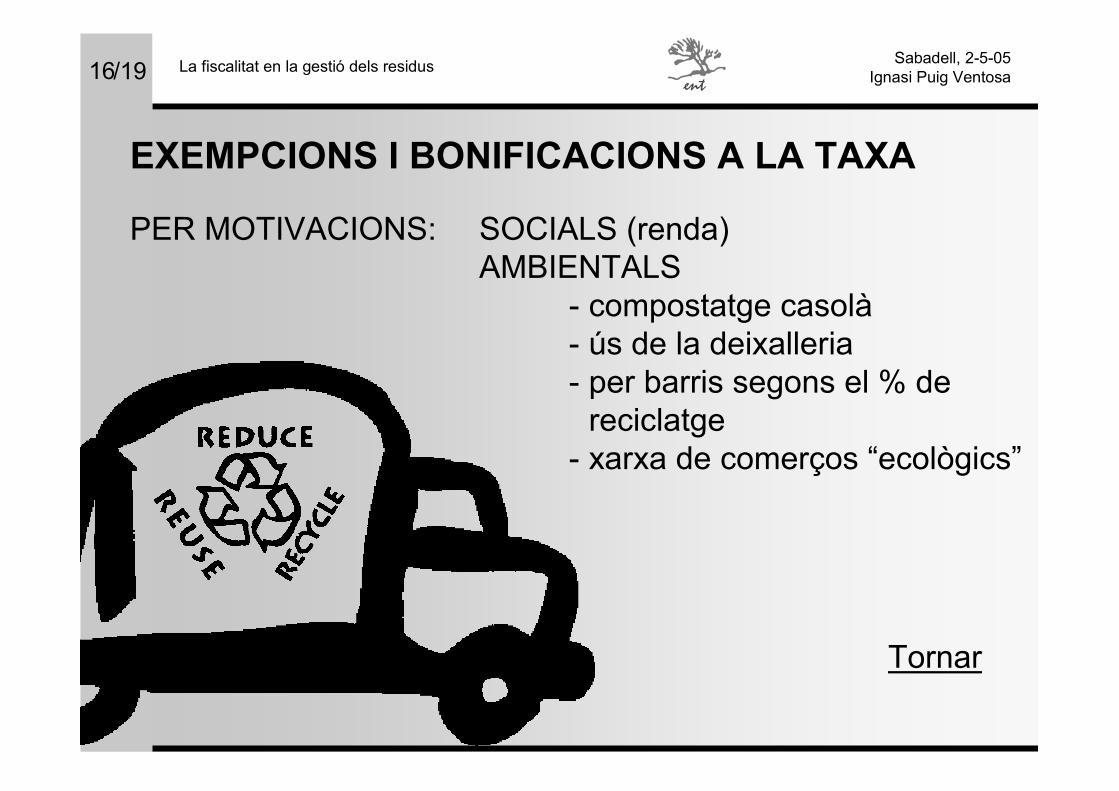

EXEMPCIONS I BONIFICACIONS A LA TAXA

PER MOTIVACIONS: SOCIALS (renda)AMBIENTALS

- compostatge casolà- ús de la deixalleria- per barris segons el % de

reciclatge- xarxa de comerços “ecològics”

16

Tornar

La fiscalitat en la gestió dels residus/19Sabadell, 2-5-05

Ignasi Puig Ventosa17

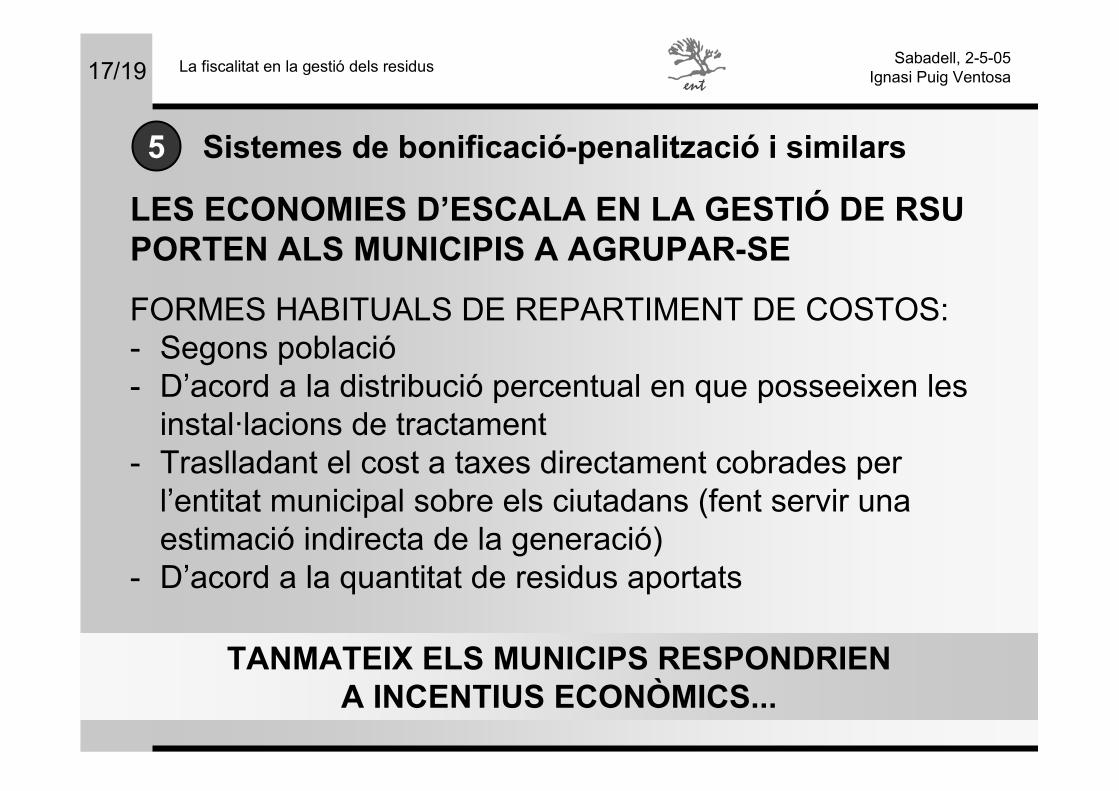

5 Sistemes de bonificació-penalització i similars

LES ECONOMIES D’ESCALA EN LA GESTIÓ DE RSU PORTEN ALS MUNICIPIS A AGRUPAR-SE

FORMES HABITUALS DE REPARTIMENT DE COSTOS:- Segons població- D’acord a la distribució percentual en que posseeixen les

instal·lacions de tractament- Traslladant el cost a taxes directament cobrades per

l’entitat municipal sobre els ciutadans (fent servir una estimació indirecta de la generació)

- D’acord a la quantitat de residus aportats

Aquests procediments en general no incentiven la reducció ni el reciclatge

TANMATEIX ELS MUNICIPS RESPONDRIENA INCENTIUS ECONÒMICS...

La fiscalitat en la gestió dels residus/19Sabadell, 2-5-05

Ignasi Puig Ventosa18

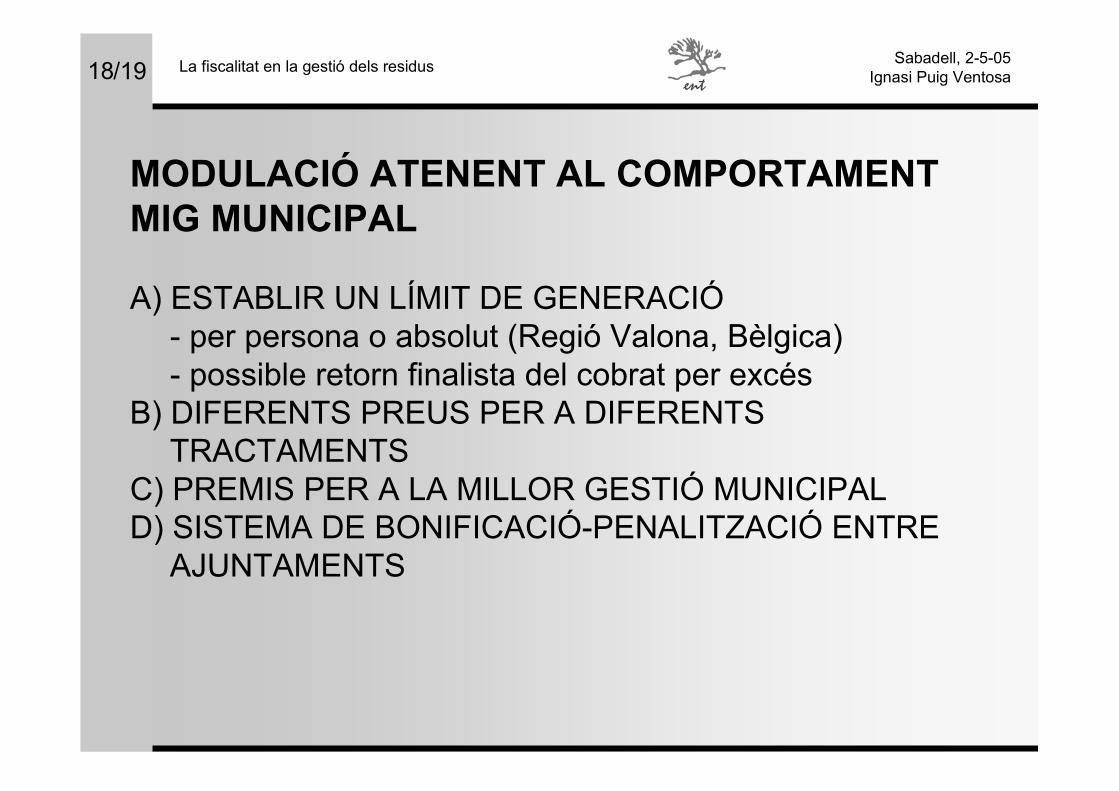

MODULACIÓ ATENENT AL COMPORTAMENT MIG MUNICIPAL

A) ESTABLIR UN LÍMIT DE GENERACIÓ- per persona o absolut (Regió Valona, Bèlgica)- possible retorn finalista del cobrat per excés

B) DIFERENTS PREUS PER A DIFERENTS TRACTAMENTS

C) PREMIS PER A LA MILLOR GESTIÓ MUNICIPALD) SISTEMA DE BONIFICACIÓ-PENALITZACIÓ ENTRE

AJUNTAMENTS

La fiscalitat en la gestió dels residus/19Sabadell, 2-5-05

Ignasi Puig Ventosa

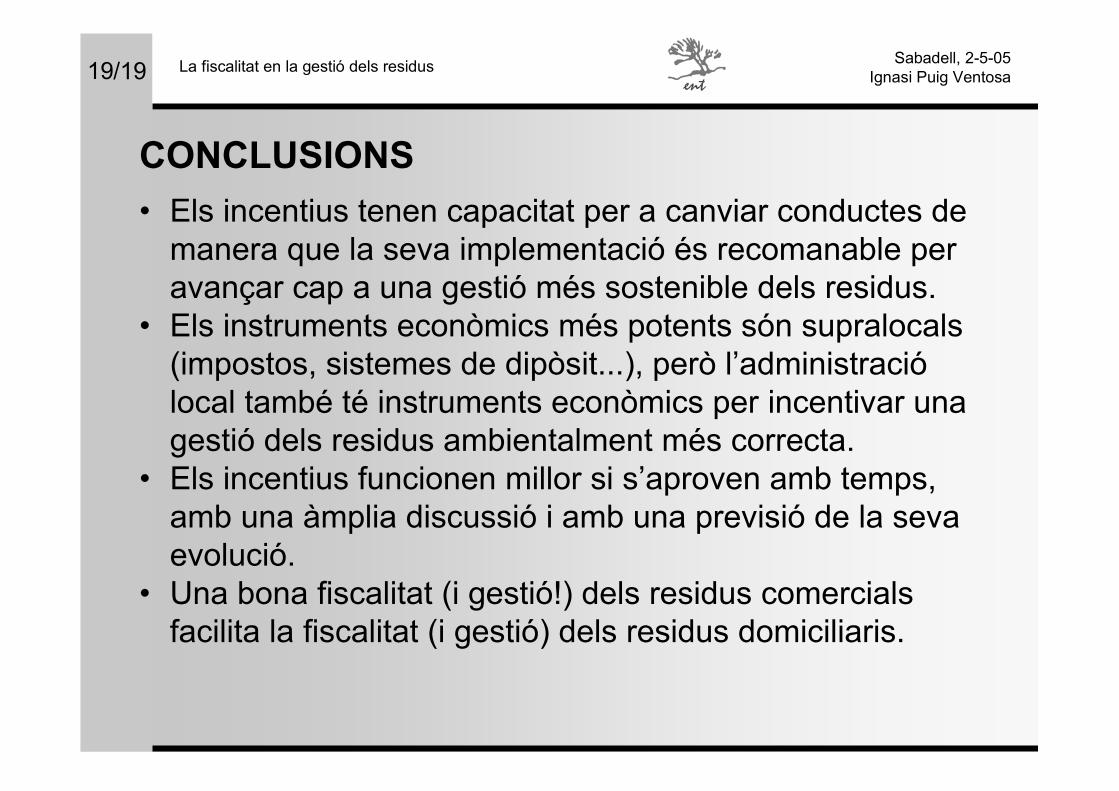

CONCLUSIONS• Els incentius tenen capacitat per a canviar conductes de

manera que la seva implementació és recomanable per avançar cap a una gestió més sostenible dels residus.

• Els instruments econòmics més potents són supralocals(impostos, sistemes de dipòsit...), però l’administraciólocal també té instruments econòmics per incentivar una gestió dels residus ambientalment més correcta.

• Els incentius funcionen millor si s’aproven amb temps, amb una àmplia discussió i amb una previsió de la seva evolució.

• Una bona fiscalitat (i gestió!) dels residus comercials facilita la fiscalitat (i gestió) dels residus domiciliaris.

19

La fiscalitat en la gestió dels residus/19Sabadell, 2-5-05

Ignasi Puig Ventosa

GRÀCIES PER L’ATENCIÓ!

Correu electrònic: [email protected]és informació: www.ent-consulting.com

![Guia de gestió dels residus sanitaris [242,96 KB ]](https://static.fdocuments.es/doc/165x107/584bd8a31a28ab85738db7b0/guia-de-gestio-dels-residus-sanitaris-24296-kb-.jpg)