GFB REPORTA UTILIDAD NETA DE PS. 567 MILLONES POR EL ... file• Afore Bancomer registró utilidad...

24

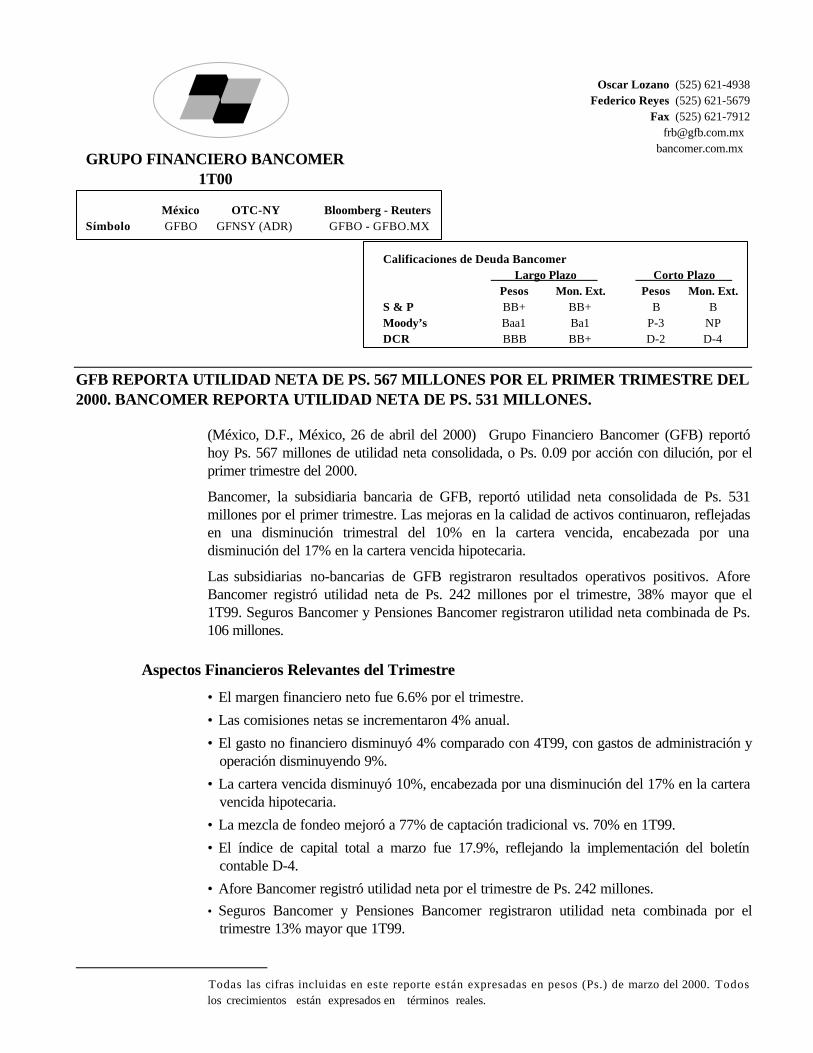

Oscar Lozano (525) 621-4938 Federico Reyes (525) 621-5679 Fax (525) 621-7912 [email protected] bancomer.com.mx GFB REPORTA UTILIDAD NETA DE PS. 567 MILLONES POR EL PRIMER TRIMESTRE DEL 2000. BANCOMER REPORTA UTILIDAD NETA DE PS. 531 MILLONES. (México, D.F., México, 26 de abril del 2000) 1 Grupo Financiero Bancomer (GFB) reportó hoy Ps. 567 millones de utilidad neta consolidada, o Ps. 0.09 por acción con dilución, por el primer trimestre del 2000. Bancomer, la subsidiaria bancaria de GFB, reportó utilidad neta consolidada de Ps. 531 millones por el primer trimestre. Las mejoras en la calidad de activos continuaron, reflejadas en una disminución trimestral del 10% en la cartera vencida, encabezada por una disminución del 17% en la cartera vencida hipotecaria. Las subsidiarias no-bancarias de GFB registraron resultados operativos positivos. Afore Bancomer registró utilidad neta de Ps. 242 millones por el trimestre, 38% mayor que el 1T99. Seguros Bancomer y Pensiones Bancomer registraron utilidad neta combinada de Ps. 106 millones. Aspectos Financieros Relevantes del Trimestre • El margen financiero neto fue 6.6% por el trimestre. • Las comisiones netas se incrementaron 4% anual. • El gasto no financiero disminuyó 4% comparado con 4T99, con gastos de administración y operación disminuyendo 9%. • La cartera vencida disminuyó 10%, encabezada por una disminución del 17% en la cartera vencida hipotecaria. • La mezcla de fondeo mejoró a 77% de captación tradicional vs. 70% en 1T99. • El índice de capital total a marzo fue 17.9%, reflejando la implementación del boletín contable D-4. • Afore Bancomer registró utilidad neta por el trimestre de Ps. 242 millones. • Seguros Bancomer y Pensiones Bancomer registraron utilidad neta combinada por el trimestre 13% mayor que 1T99. 1 Todas las cifras incluidas en este reporte están expresadas en pesos (Ps.) de marzo del 2000. Todos los crecimientos están expresados en términos reales. GRUPO FINANCIERO BANCOMER 1T00 México OTC-NY Bloomberg - Reuters Símbolo GFBO GFNSY (ADR) GFBO - GFBO.MX Calificaciones de Deuda Bancomer Largo Plazo Corto Plazo Pesos Mon. Ext. Pesos Mon. Ext. S & P BB+ BB+ B B Moody’s Baa1 Ba1 P-3 NP DCR BBB BB+ D-2 D-4

-

Upload

trinhthien -

Category

Documents

-

view

223 -

download

0

Transcript of GFB REPORTA UTILIDAD NETA DE PS. 567 MILLONES POR EL ... file• Afore Bancomer registró utilidad...

Oscar Lozano (525) 621-4938Federico Reyes (525) 621-5679

Fax (525) [email protected]

bancomer.com.mx

GFB REPORTA UTILIDAD NETA DE PS. 567 MILLONES POR EL PRIMER TRIMESTRE DEL2000. BANCOMER REPORTA UTILIDAD NETA DE PS. 531 MILLONES.

(México, D.F., México, 26 de abril del 2000)1 Grupo Financiero Bancomer (GFB) reportóhoy Ps. 567 millones de utilidad neta consolidada, o Ps. 0.09 por acción con dilución, por elprimer trimestre del 2000.

Bancomer, la subsidiaria bancaria de GFB, reportó utilidad neta consolidada de Ps. 531millones por el primer trimestre. Las mejoras en la calidad de activos continuaron, reflejadasen una disminución trimestral del 10% en la cartera vencida, encabezada por unadisminución del 17% en la cartera vencida hipotecaria.

Las subsidiarias no-bancarias de GFB registraron resultados operativos positivos. AforeBancomer registró utilidad neta de Ps. 242 millones por el trimestre, 38% mayor que el1T99. Seguros Bancomer y Pensiones Bancomer registraron utilidad neta combinada de Ps.106 millones.

Aspectos Financieros Relevantes del Trimestre

• El margen financiero neto fue 6.6% por el trimestre.• Las comisiones netas se incrementaron 4% anual.• El gasto no financiero disminuyó 4% comparado con 4T99, con gastos de administración y

operación disminuyendo 9%.• La cartera vencida disminuyó 10%, encabezada por una disminución del 17% en la cartera

vencida hipotecaria.• La mezcla de fondeo mejoró a 77% de captación tradicional vs. 70% en 1T99.• El índice de capital total a marzo fue 17.9%, reflejando la implementación del boletín

contable D-4.• Afore Bancomer registró utilidad neta por el trimestre de Ps. 242 millones.• Seguros Bancomer y Pensiones Bancomer registraron utilidad neta combinada por el

trimestre 13% mayor que 1T99.

1 Todas las cifras incluidas en este reporte están expresadas en pesos (Ps.) de marzo del 2000. Todos

los crecimientos están expresados en términos reales.

GRUPO FINANCIERO BANCOMER1T00

México OTC-NY Bloomberg - ReutersSímbolo GFBO GFNSY (ADR) GFBO - GFBO.MX

Calificaciones de Deuda Bancomer Largo Plazo Corto Plazo

Pesos Mon. Ext. Pesos Mon. Ext.S & P BB+ BB+ B BMoody’s Baa1 Ba1 P-3 NPDCR BBB BB+ D-2 D-4

2

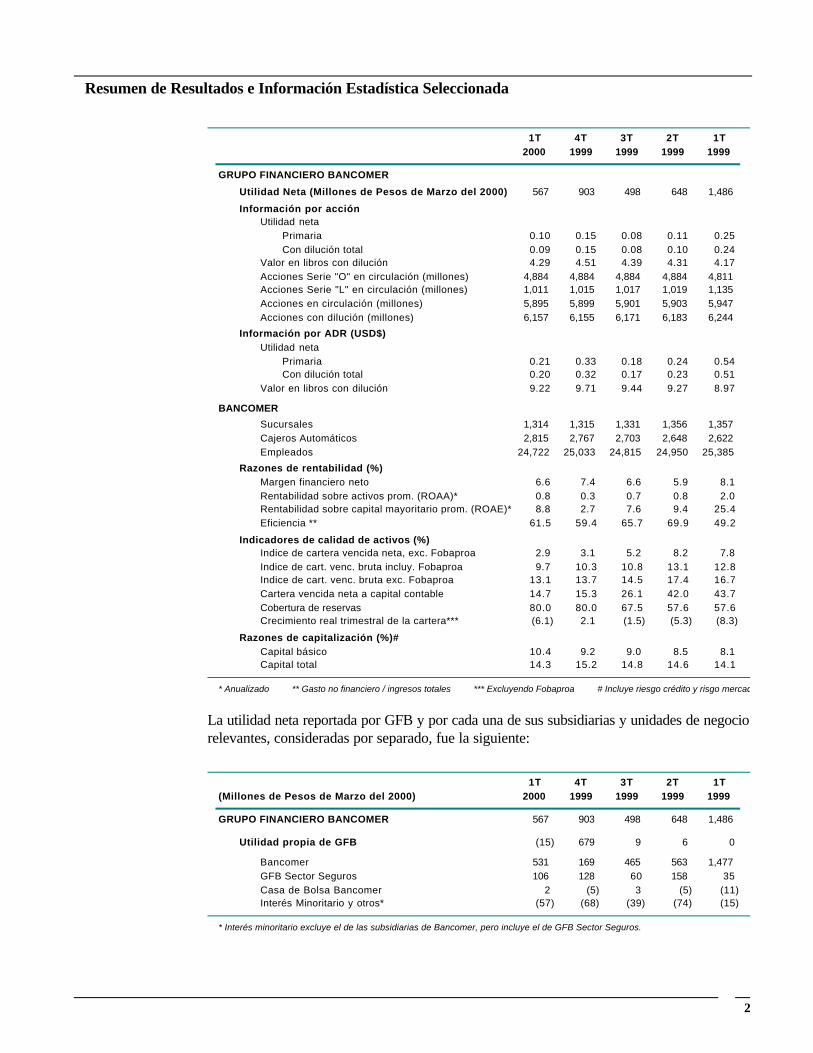

Resumen de Resultados e Información Estadística Seleccionada

1T 4T 3T 2T 1T2000 1999 1999 1999 1999

GRUPO FINANCIERO BANCOMER

Utilidad Neta (Millones de Pesos de Marzo del 2000) 567 903 498 648 1,486

Información por acciónUtilidad neta

Primaria 0.10 0.15 0.08 0.11 0.25Con dilución total 0.09 0.15 0.08 0.10 0.24

Valor en libros con dilución 4.29 4.51 4.39 4.31 4.17Acciones Serie "O" en circulación (millones) 4,884 4,884 4,884 4,884 4,811Acciones Serie "L" en circulación (millones) 1,011 1,015 1,017 1,019 1,135Acciones en circulación (millones) 5,895 5,899 5,901 5,903 5,947Acciones con dilución (millones) 6,157 6,155 6,171 6,183 6,244

Información por ADR (USD$)Utilidad neta

Primaria 0.21 0.33 0.18 0.24 0.54Con dilución total 0.20 0.32 0.17 0.23 0.51

Valor en libros con dilución 9.22 9.71 9.44 9.27 8.97

BANCOMER

Sucursales 1,314 1,315 1,331 1,356 1,357Cajeros Automáticos 2,815 2,767 2,703 2,648 2,622Empleados 24,722 25,033 24,815 24,950 25,385

Razones de rentabilidad (%)Margen financiero neto 6.6 7.4 6.6 5.9 8.1Rentabilidad sobre activos prom. (ROAA)* 0.8 0.3 0.7 0.8 2.0Rentabilidad sobre capital mayoritario prom. (ROAE)* 8.8 2.7 7.6 9.4 25.4Eficiencia ** 61.5 59.4 65.7 69.9 49.2

Indicadores de calidad de activos (%)Indice de cartera vencida neta, exc. Fobaproa 2.9 3.1 5.2 8.2 7.8Indice de cart. venc. bruta incluy. Fobaproa 9.7 10.3 10.8 13.1 12.8Indice de cart. venc. bruta exc. Fobaproa 13.1 13.7 14.5 17.4 16.7Cartera vencida neta a capital contable 14.7 15.3 26.1 42.0 43.7Cobertura de reservas 80.0 80.0 67.5 57.6 57.6Crecimiento real trimestral de la cartera*** (6.1) 2.1 (1.5) (5.3) (8.3)

Razones de capitalización (%)#Capital básico 10.4 9.2 9.0 8.5 8.1Capital total 14.3 15.2 14.8 14.6 14.1

* Anualizado ** Gasto no financiero / ingresos totales *** Excluyendo Fobaproa # Incluye riesgo crédito y risgo mercado

La utilidad neta reportada por GFB y por cada una de sus subsidiarias y unidades de negociorelevantes, consideradas por separado, fue la siguiente:

1T 4T 3T 2T 1T(Millones de Pesos de Marzo del 2000) 2000 1999 1999 1999 1999

GRUPO FINANCIERO BANCOMER 567 903 498 648 1,486

Utilidad propia de GFB (15) 679 9 6 0

Bancomer 531 169 465 563 1,477GFB Sector Seguros 106 128 60 158 35Casa de Bolsa Bancomer 2 (5) 3 (5) (11)Interés Minoritario y otros* (57) (68) (39) (74) (15)

* Interés minoritario excluye el de las subsidiarias de Bancomer, pero incluye el de GFB Sector Seguros.

3

Eventos Relevantes

Programa de Fusión y CapitalizaciónEl 31 de marzo del 2000, Grupo Financiero BBVHProbursa y Grupo Financiero Bancomersuscribieron un Programa de Fusión y Capitalización para la integración de ambasinstituciones. El Programa también contempla el que los accionistas actuales de GrupoFinanciero BBVHProbursa, encabezados por Grupo Banco Bilbao Vizcaya Argentaria,contribuirán recursos de capitalización por más de USD 1,200 millones. BBVA es el mayorGrupo Financiero español por capitalización bursátil y el segundo mayor de la zona Euro, conla franquicia de servicios financieros líder en América Latina. El nuevo grupo, que serállamado Grupo Financiero BBVA-Bancomer, se convertirá en el mayor grupo financieromexicano. La operación está sujeta a la aprobación de los accionistas de ambas instituciones,así como a las autorizaciones de las autoridades competentes. A esta fecha, la operaciónsigue su curso normal y se espera quede concluida en los tiempos establecidos.

Estrategia de InternetEl 27 de marzo del 2000, Bancomer relanzó su portal de banca en línea, bancomer.com,haciendo disponibles todos sus productos a través de Internet. El evento también marcó laentrada de Bancomer al comercio electrónico, buscando explotar sus principales ventajascompetitivas: la marca Bancomer, su base de clientes y su extensa capacidad física dedistribución.

Desarrollos en las Calificaciones de DeudaDurante el trimestre, Moody’s incrementó la calificación de la deuda soberana de Méxicopara alcanzar el grado de inversión, y S&P incrementó la calificación de la deuda soberanade México a un nivel por debajo del grado de inversión. Las calificaciones de deuda y/operspectivas de las calificaciones de deuda de Bancomer o títulos de Bancomer tambiénfueron mejoradas por las agencias calificadoras líderes.

Actual AnteriorMoody’s (Todas a techo soberano)Deuda a largo plazo en moneda extranjera Baa3 Ba1Depósitos a largo plazo en moneda extranjera Ba1 Ba2Depósitos a largo plazo en pesos Baa1 Baa3Obligaciones a largo plazo Gran Caymán Baa3 Ba1Obligaciones subordinadas Gran Caymán Baa3 Ba1Obligaciones subordinadas en pesos Baa3 Ba1S&P (Moneda extranjera: todas a techo soberano)CDs a largo plazo en moneda extranjera BB+ estable BB positivoCrédito contraparte largo plazo en moneda extranjera BB+ estable BB positivoDeuda senior a largo plazo en moneda extranjera BB+ estable BB positivoCDs a largo plazo en pesos BB+ estable BB+ negativoCrédito contraparte a largo plazo en pesos BB+ estable BB+ negativoDeuda senior a largo plazo en pesos BB+ estable BB+ negativoDCR (Grado de inversión)Largo plazo en pesos BBB positivo BBB estableFitch IBCACalificación individual D/E positivo D/E

Bancomer y Subsidiarias: Estado de Resultados Consolidado

4

El margen financiero neto de Bancomer disminuyó principalmente como resultado de larápida disminución de las tasas de interés de mercado. Esto, aunado a un incremento anualdel 4% en las comisiones netas y gastos no financieros por Ps. 3,736 millones, resultó en unautilidad neta de Ps. 531 millones.

Bancomer, S.A. y SubsidiariasEstado de Resultados Consolidado 1T 4T 1T(Millones de Pesos de Marzo del 2000) 2000 1999 1999

Margen Financiero 3,918 4,426 5,270Provisión para castigos de crédito (1,595) (1,512) (1,751)

Margen financiero después de provisiones 2,323 2,914 3,519Ingreso no financiero 2,154 2,100 1,981

Ingresos totales de la operación 4,477 5,014 5,500Gasto no financiero (3,736) (3,872) (3,566)

Resultado de la operación 741 1,142 1,934Otros ingresos (gastos)(neto) (257) (159) (232)

Resultado antes de ISR y PTU 484 983 1,702ISR y PTU causado (167) (107) (130)ISR y PTU diferido 353 44 (23)

Resultado antes de subsidiarias, asoc. y afil. 670 920 1,549Resultado de subsidiarias, asoc. y afil. (21) (61) 14

Resultado neto de operaciones continuas 649 859 1,563Fusión Casa de Cambio y Factoraje Bancomer 0 21 0Operaciones discontinuas, partidasextraordinarias y cambios contables 0 (671) 0

Utilidad neta antes de interés minoritario 649 209 1,563Interés minoritario (118) (40) (86)

Utilidad Neta 531 169 1,477

Razones de rentabilidad (%) *

Activos promedio 0.8 0.3 2.0Capital mayoritario promedio 8.8 2.7 25.4

Resultado operativo antes de provisiones** 2,074 2,235 3,515Resultado operativo después de provisiones** 479 723 1,764

* Tasa anualizadas de rentabilidad, usando utilidad neta del período y promedios de saldos de fin de período.** Margen financiero más Comisiones y tarifas menos Gasto no financiero, antes y después de provisiones.

Ingreso Financiero Neto

Como resultado de mejoradas perspectivas macroeconómicas para México y la mejora enlas calificaciones de las obligaciones soberanas por Moody’s, las tasas de interés demercado cayeron rápidamente durante el trimestre. La Tasa de Interés Interbancaria deEquilibrio (TIIE) durante 1T00 fue 17.5%, dos puntos porcentuales por abajo del 4T99. Elingreso financiero neto disminuyó 11% durante el trimestre, principalmente por la caída enlas tasas de interés de mercado y por el cambio en rendimiento del pagaré HipotecarioFobaproa/IPAB a Cetes 91 días menos 135 puntos base. La tasa de rendimiento sobre los

5

activos promedio disminuyó 0.4 puntos porcentuales durante el trimestre, y el costo promediode los pasivos mejoró, disminuyendo 0.1 puntos porcentuales. El margen financiero neto fuede 6.6% por el trimestre.

Ingreso Financiero Neto de Bancomer Consolidado 1T 4T 1T(Millones de Pesos de Marzo del 2000) 2000 1999 1999

Margen financiero por crédito y valores 12,511 13,414 17,677Ingreso financiero 8,495 9,547 13,998Gasto financiero 4,016 3,867 3,679

Margen financiero por reportos (9,220) (9,502) (13,300)Ingreso financiero (5,708) (6,491) (9,958)Gasto financiero (3,512) (3,010) (3,342)

Comisiones Netas 76 118 65Comisiones recibidas 80 118 67Comisiones pagadas (4) 0 (2)

Resultado por posición monetaria 550 395 828

Ingreso financiero neto 3,918 4,426 5,270

Margen financiero neto * (%) 6.6 7.4 8.1

Promedio de activos con rendmiento** 237,013 238,615 261,138

* Anualizado**Incluye el balance bruto de la nota de Fobaproa

Ingreso No Financiero

Durante el primer trimestre del 2000, el Ingreso No Financiero representó 35% de losingresos totales y 58% de los gastos de operación.

Comisiones y Tarifas

Durante el trimestre, el ingreso por comisiones alcanzó los Ps. 1,892 millones, 13% mayorque el 4T99, debido a mayores comisiones derivadas de Afore Bancomer, que recibió doscontribuciones de afiliados durante el trimestre. Comparado contra 1T99, el ingreso porcomisiones netas se incrementó 4%.

Las comisiones por administración de sociedades de inversión alcanzaron Ps. 225 millonesdurante el trimestre y Ps. 976 millones por los últimos doce meses, reflejando el liderazgo deBancomer en el mercado con Ps. 32,647 millones de activos en administración,representando 15% del mercado, cinco puntos porcentuales por arriba de su más cercanocompetidor.

El ingreso por comisiones netas cubrió 51% del gasto no financiero. El ingreso porcomisiones netas como porcentaje del ingreso financiero neto se incrementó a 48%,mejorando la estructura de operación de Bancomer hacia un ingreso más estable.

Intermediación

El ingreso total por intermediación durante el trimestre fue de Ps. 262 millones, compuestopor una ganancia de Ps. 116 millones por intermediación de valores y una ganancia de Ps.146 millones por operaciones de intercambio de divisas.

6

Ingreso No Financiero de Bancomer Consolidado 1T 4T 1T(Millones de Pesos de Marzo del 2000) 2000 1999 1999

Ingreso no financiero 2,154 2,100 1,981Comisiones y tarifas recibidas 2,081 1,877 2,002

Manejo de cuentas 347 384 402"Cash Managment" y Transferencias 189 186 173Tarjeta de crédito 423 418 363Administración de fondos de pensión 603 345 506Administración de fideicomisos 26 56 20Administración de fondos de inversión * 225 237 225Otros 269 249 312

Comisiones y tarifas pagadas (189) (196) (191)Ingreso bursátil 262 419 170

Valores 116 346 (1)Intercambio de divisas 146 73 171

* Las comisiones por administración de fondos de inversión han sido reclasificadas de Ingreso bursátil a Comisiones y tarifas recibidas.

Gasto No Financiero

El gasto no financiero disminuyó 4% comparado contra el cuarto trimestre del año anterior,principalmente por una disminución del 9% en los gastos de administración y operación. Losgastos del trimestre reflejan un incremento en salarios para el año 2000 de 12% paraempleados sindicalizados, comenzando en enero del 2000.

Gasto No Financiero de Bancomer Consolidado 1T 4T 1T(Millones de Pesos de Marzo del 2000) 2000 1999 1999

Gasto no financiero 3,736 3,872 3,566Salarios y prestaciones 1,429 1,385 1,338Gastos de administración y operación 1,391 1,531 1,310Rentas, depreciación & amortización 448 472 483Impuestos diferentes a ISR y PTU 237 252 277Contribución al IPAB 232 232 158

Razón de eficiencia (%) 61.5 59.4 49.2

Bancomer y Subsidiarias: Balance General Consolidado

Evolución de la Cartera de Crédito

La cartera de crédito vigente de Bancomer (excluyendo Fobaproa) disminuyó 5% durante eltrimestre, reflejando la reducción estacional en la demanda durante el primer trimestre delaño y una apreciación real del peso de 5%, afectando el saldo de la cartera de créditodenominada en dólares.

El portafolio total de crédito de Bancomer, excluyendo Fobaproa, estaba 50% denominadoen Pesos, 17% denominado en dólares y 33% denominado en UDIS a marzo del 2000. Elportafolio en UDIS, que sumó Ps. 44,941 millones, estaba compuesto por Ps. 30,164 millones

7

de créditos hipotecarios, Ps. 10,309 millones de créditos a entidades gubernamentales y Ps.4,468 millones de créditos comerciales.

Composición de la Cartera* 1T00 4T99 1T99

Bancomer consolidado Pesos As % of Pesos As % of Pesos As % of(Millones de Pesos de Marzo del 2000) total total total

Cartera comercialDenominada en pesos 28,699 21.3 31,697 22.1 35,335 23.5

Tradicional 23,160 17.2 25,134 17.5 29,130 19.3Cartera redescontada 4,025 3.0 4,964 3.5 4,702 3.1Cartera arrendamiento 1,515 1.1 1,598 1.1 1,504 1.0

Denominada en USD 22,562 16.7 25,747 18.0 31,904 21.2Tradicional 20,108 14.9 23,134 16.1 28,157 18.7Cartera redescontada 2,075 1.5 2,210 1.5 3,295 2.2Cartera arrendamiento 379 0.3 403 0.3 453 0.3

Total de cartera comercial 51,260 38.0 57,444 40.0 67,239 44.7

Intermediarios Financieros 315 0.2 327 0.2 13 0.0

Hipotecaria 39,682 29.4 39,728 27.7 44,017 29.2

Créditos a ent. gubernamentales 34,761 25.8 36,802 25.7 31,313 20.8

Consumo 8,730 6.5 9,130 6.4 7,987 5.3Tarjeta de crédito 7,811 5.8 7,858 5.5 6,461 4.3Otros al consumo 919 0.7 1,272 0.9 1,526 1.0

Cartera total 134,749 100.0 143,431 100.0 150,570 100.0Cartera vigente 117,102 86.9 123,829 86.3 125,457 83.3Cartera vencida 17,647 13.1 19,602 13.7 25,113 16.7* Excluyendo Fobaproa

Fobaproa

El saldo de la nota de Fobaproa de Bancomer ascendió a Ps. 52,761 millones al cierre demarzo. Neto de reservas, el saldo fue de Ps. 47,375 millones a la misma fecha. Lasrecuperaciones a la fecha representan el 18.3% de la nota bruta.

Nota Fobaproa al 31 de Marzo del 2000(Millones de Pesos de Marzo del 2000)

Saldo Recuperación

Comercial Hipotecario Total Comercial Hipotecario Total

Saldo Bruto 41,972 17,434 59,406 Depósitos en cuenta de cheques (5,037) (1,608) (6,645) 12.0% 9.2% 11.2%Saldo Neto de Depósitos 36,935 15,826 52,761 Reservas (4,101) (1,286) (5,386) Saldo Neto 32,835 14,540 47,375 Bienes Adjudicados (4,023) (174) (4,197) 9.6% 1.0% 7.1%

21.6% 10.2% 18.3%Préstamos 10,034 13,589 23,623

8

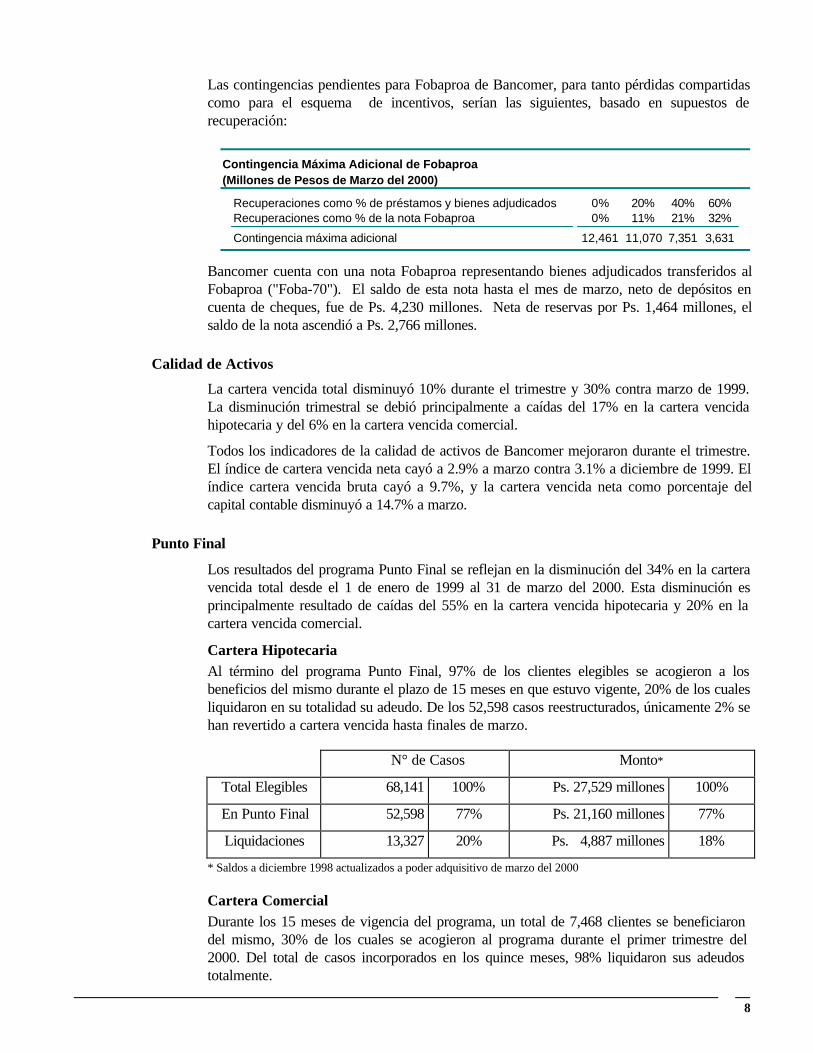

Las contingencias pendientes para Fobaproa de Bancomer, para tanto pérdidas compartidascomo para el esquema de incentivos, serían las siguientes, basado en supuestos derecuperación:

Contingencia Máxima Adicional de Fobaproa(Millones de Pesos de Marzo del 2000)

Recuperaciones como % de préstamos y bienes adjudicados 0% 20% 40% 60%Recuperaciones como % de la nota Fobaproa 0% 11% 21% 32%

Contingencia máxima adicional 12,461 11,070 7,351 3,631

Bancomer cuenta con una nota Fobaproa representando bienes adjudicados transferidos alFobaproa ("Foba-70"). El saldo de esta nota hasta el mes de marzo, neto de depósitos encuenta de cheques, fue de Ps. 4,230 millones. Neta de reservas por Ps. 1,464 millones, elsaldo de la nota ascendió a Ps. 2,766 millones.

Calidad de Activos

La cartera vencida total disminuyó 10% durante el trimestre y 30% contra marzo de 1999.La disminución trimestral se debió principalmente a caídas del 17% en la cartera vencidahipotecaria y del 6% en la cartera vencida comercial.

Todos los indicadores de la calidad de activos de Bancomer mejoraron durante el trimestre.El índice de cartera vencida neta cayó a 2.9% a marzo contra 3.1% a diciembre de 1999. Elíndice cartera vencida bruta cayó a 9.7%, y la cartera vencida neta como porcentaje delcapital contable disminuyó a 14.7% a marzo.

Punto Final

Los resultados del programa Punto Final se reflejan en la disminución del 34% en la carteravencida total desde el 1 de enero de 1999 al 31 de marzo del 2000. Esta disminución esprincipalmente resultado de caídas del 55% en la cartera vencida hipotecaria y 20% en lacartera vencida comercial.

Cartera HipotecariaAl término del programa Punto Final, 97% de los clientes elegibles se acogieron a losbeneficios del mismo durante el plazo de 15 meses en que estuvo vigente, 20% de los cualesliquidaron en su totalidad su adeudo. De los 52,598 casos reestructurados, únicamente 2% sehan revertido a cartera vencida hasta finales de marzo.

N° de Casos Monto*

Total Elegibles 68,141 100% Ps. 27,529 millones 100%

En Punto Final 52,598 77% Ps. 21,160 millones 77%

Liquidaciones 13,327 20% Ps. 4,887 millones 18%

* Saldos a diciembre 1998 actualizados a poder adquisitivo de marzo del 2000

Cartera ComercialDurante los 15 meses de vigencia del programa, un total de 7,468 clientes se beneficiarondel mismo, 30% de los cuales se acogieron al programa durante el primer trimestre del2000. Del total de casos incorporados en los quince meses, 98% liquidaron sus adeudostotalmente.

9

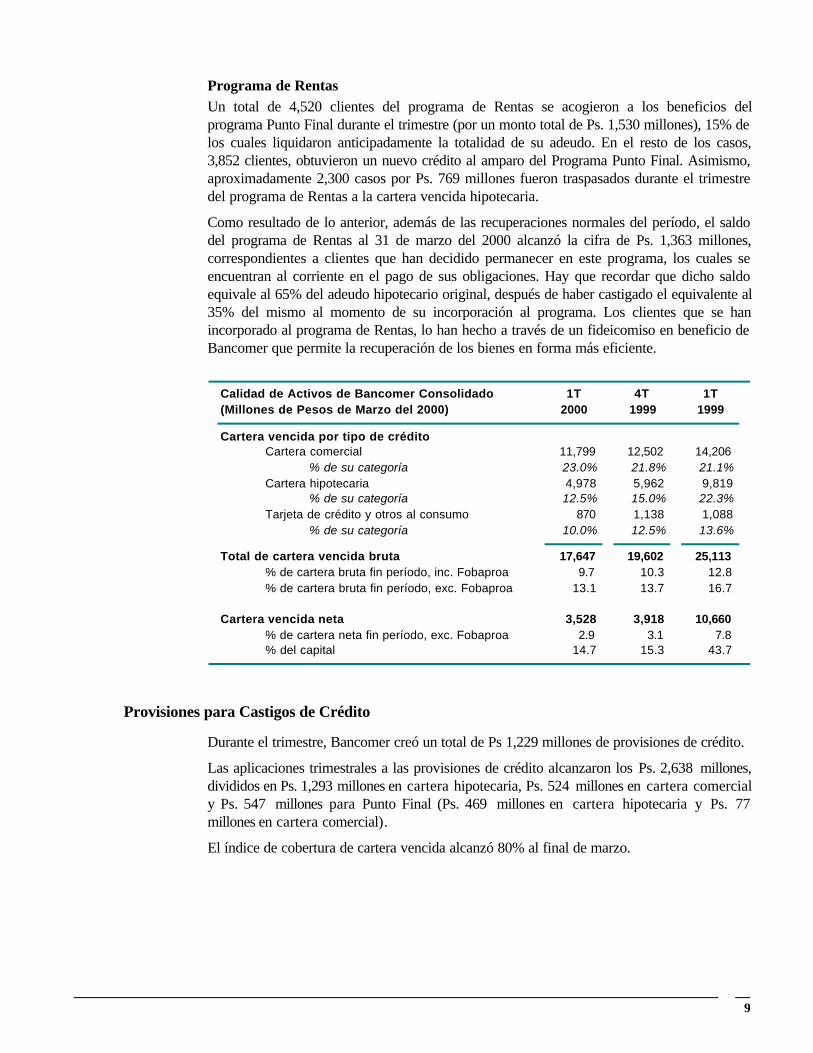

Programa de RentasUn total de 4,520 clientes del programa de Rentas se acogieron a los beneficios delprograma Punto Final durante el trimestre (por un monto total de Ps. 1,530 millones), 15% delos cuales liquidaron anticipadamente la totalidad de su adeudo. En el resto de los casos,3,852 clientes, obtuvieron un nuevo crédito al amparo del Programa Punto Final. Asimismo,aproximadamente 2,300 casos por Ps. 769 millones fueron traspasados durante el trimestredel programa de Rentas a la cartera vencida hipotecaria.

Como resultado de lo anterior, además de las recuperaciones normales del período, el saldodel programa de Rentas al 31 de marzo del 2000 alcanzó la cifra de Ps. 1,363 millones,correspondientes a clientes que han decidido permanecer en este programa, los cuales seencuentran al corriente en el pago de sus obligaciones. Hay que recordar que dicho saldoequivale al 65% del adeudo hipotecario original, después de haber castigado el equivalente al35% del mismo al momento de su incorporación al programa. Los clientes que se hanincorporado al programa de Rentas, lo han hecho a través de un fideicomiso en beneficio deBancomer que permite la recuperación de los bienes en forma más eficiente.

Calidad de Activos de Bancomer Consolidado 1T 4T 1T(Millones de Pesos de Marzo del 2000) 2000 1999 1999

Cartera vencida por tipo de créditoCartera comercial 11,799 12,502 14,206

% de su categoría 23.0% 21.8% 21.1%Cartera hipotecaria 4,978 5,962 9,819

% de su categoría 12.5% 15.0% 22.3%Tarjeta de crédito y otros al consumo 870 1,138 1,088

% de su categoría 10.0% 12.5% 13.6%

Total de cartera vencida bruta 17,647 19,602 25,113% de cartera bruta fin período, inc. Fobaproa 9.7 10.3 12.8% de cartera bruta fin período, exc. Fobaproa 13.1 13.7 16.7

Cartera vencida neta 3,528 3,918 10,660% de cartera neta fin período, exc. Fobaproa 2.9 3.1 7.8% del capital 14.7 15.3 43.7

Provisiones para Castigos de Crédito

Durante el trimestre, Bancomer creó un total de Ps 1,229 millones de provisiones de crédito.

Las aplicaciones trimestrales a las provisiones de crédito alcanzaron los Ps. 2,638 millones,divididos en Ps. 1,293 millones en cartera hipotecaria, Ps. 524 millones en cartera comercialy Ps. 547 millones para Punto Final (Ps. 469 millones en cartera hipotecaria y Ps. 77millones en cartera comercial).

El índice de cobertura de cartera vencida alcanzó 80% al final de marzo.

10

Reservas Crediticias 1T 4T 1T(Millones de Pesos de Marzo del 2000) 2000 1999 1999

Provisión castigos de crédito (fin de período)* (14,119) (15,684) (14,453)

% cartera bruta de fin de período * 10.5 10.9 9.6% cartera vencida bruta fin de período 80.0 80.0 57.6

Recuperaciones de créditos 55 43 42

Castigos 2,638 1,135 1,695

Castigos / cartera total bruta promedio (%) ** 7.59 3.20 4.31

Provisión para castigos de crédito

Saldo a Diciembre de 1999 15,684Más:

Reservas Normales Durante 1T00 1,22916,913

Menos:Castigos 2,638Pérdida monetaria 155

Saldo a Marzo del 2000 14,119

* Excluyendo Fobaproa** Anualizado

Como resultado de haber estado adelantado en el calendario de aprovisionamientoFobaproa/IPAB, Bancomer disminuyó por el primer trimestre el nivel de reservastrimestrales a Ps. 366 millones. Al final de marzo, el total de reservas de Fobaproa/IPABalcanzó los Ps. 5,386 millones.

Es la intención de Bancomer el utilizar los recursos derivados del Programa de Fusión yCapitalización para incrementar la cobertura de cartera vencida al 100% y para reservartotalmente la contingencia Fobaproa/IPAB de Bancomer, tanto para el esquema de pérdidacompartida como para el esquema de incentivo.

Impuestos Diferidos

De acuerdo con la Circular 1448 de la Comisión Nacional Bancaria y de Valores (CNBV),empezando el 1 de enero del 2000, Bancomer cumple con los términos del nuevo Boletín D-4(Tratamiento del ISR, Impuesto al Activo y Reparto de Utilidades a los Trabajadores),emitido por el Instituto Mexicano de Contadores Públicos (IMCP).

Como resultado de las nuevas reglas de contabilidad, Bancomer incorporó el reconocimientode los impuestos diferidos sobre la diferencia entre el valor neto fiscal y el valor contable delos activos fijos, resultando en una reducción en el impuesto diferido neto de Ps. 1,601millones con un cargo directo a capital en el rubro de utilidades retenidas, reflejando el efectoacumulado de los nuevos estándares hasta diciembre de 1999. De este efecto, Ps. 1,510millones correspondieron al interés mayoritario, y Ps. 91 millones correspondieron al interésminoritario.

11

Calidad de Fondeo

La captación tradicional (cheques, ahorro y plazo) se incrementó marginalmente durante eltrimestre, a pesar del efecto estacional de disminución de depósitos del sistema durante elprimer trimestre del año y la apreciación de 5% real del Peso, afectando el saldo de losdepósitos denominados en dólares.

La disminución estacional en las cuentas de cheques y ahorro en pesos contrasta con elincremento del 15% en las cuentas de cheques y ahorro en dólares durante el trimestre,revertiendo la tendencia registrada durante 1999.

La captación a plazo creció 3% durante el trimestre, reflejando los programas comercialesde Bancomer tales como la promoción con la cual los clientes con incrementos a sus cuentasde plazo por Ps. 25,000 o más reciben gratis un seguro de vida.

La mezcla de fondeo continuó mejorando, con el índice de captación tradicional a fondeototal incrementándose 3 puntos porcentuales durante el trimestre para alcanzar 77%,comparado con 74% el trimestre pasado y 70% a final de marzo de 1999.

El mejoramiento en la mezcla de fondeo es también evidente en el índice de captacióntradicional a cartera total bruta (incluyendo Fobaproa), el cual creció 5 puntos porcentualesdurante el trimestre para alcanzar el 97%, comparado con 92% el trimestre pasado y 88% elaño pasado.

Estructura de Fondeo Bancomer Consolidado Marzo Diciembre Marzo(Millones de Pesos de Marzo del 2000) 2000 1999 1999

Pesos US$ Total Pesos US$ Total Pesos US$ Total

Cuentas de cheques y ahorro 57,410 9,058 66,468 61,002 7,909 68,911 50,931 9,886 60,817CD's y depósitos a plazo 99,698 10,680 110,378 96,842 10,749 107,591 101,737 11,180 112,916Créditos bancarios 7,138 12,434 19,572 9,760 12,451 22,210 4,987 17,471 22,458Créditos largo plazo 5,031 11,357 16,388 5,150 12,779 17,929 5,364 19,385 24,749Fondos mesa de dinero 10,200 0 10,200 13,512 0 13,512 19,552 0 19,552Obligaciones subordinadas 3,886 3,264 7,150 3,985 3,450 7,435 4,450 3,691 8,140Bonos bancarios 500 0 500 518 0 518 2,209 0 2,209

Total fondeo 183,863 46,793 230,656 190,768 47,338 238,106 189,229 61,613 250,842

Capitalización

A marzo 2000, el índice total de capitalización de Bancomer llegó a 17.9%. El índice decapital básico a la misma fecha fue de 13.0%. Incluyendo riesgo de mercado en ladeterminación de activos en riesgo, el índice total de capitalización del banco fue 14.3%, concapital básico de 10.4%, muy por arriba de los requerimientos mínimos regulatorios.

El índice de capitalización a marzo del 2000 refleja el efecto tanto de la aplicación del nuevoBoletín D-4 del IMCP y de las nuevas regulaciones referentes al cálculo de los índices decapitalización. El índice, por lo tanto, no es comparable con trimestres pasados.

12

Capitalización

(Millones de Pesos de Marzo del 2000) Mar-2000 Dic-1999 Mar-1999

Capital básico 20,624 18,702 17,795Capital complementario 7,690 12,241 13,218

Capital Neto 28,314 30,944 31,013

Riesgo Riesgo Crédito & Riesgo Riesgo Crédito & Riesgo Riesgo Crédito &Crédito Riesgo Mercado Crédito Riesgo Mercado Crédito Riesgo Mercado

% de Activos en RiesgoCapital básico 13.0 10.4 11.3 9.2 9.9 8.1Capital complementario 4.9 3.9 7.4 6.0 7.4 6.0

Capital Neto 17.9 14.3 18.7 15.2 17.2 14.1

Activos en Riesgo 158,553 197,480 165,675 203,446 179,853 220,012

Afore Bancomer

El total de activos en administración en Siefore Bancomer alcanzó los Ps. 26,314 millones alcierre de marzo del 2000, con lo cual Afore Bancomer continuó como líder del mercado conel 23% de participación2,2más de 7 puntos porcentuales por arriba de su más cercanocompetidor.

La compañía también tiene el primer lugar del mercado en cuanto a número de afiliados, con2.6 millones de personas, equivalente a 16% del mercado. Durante el trimestre, 93,266personas se afiliaron con Afore Bancomer, equivalente al 20% de todos los nuevos afiliadosen la industria durante el mismo periodo.

La utilidad neta por el trimestre alcanzó los Ps. 242 millones, 38% superior al 1T99, con unrendimiento sobre capital por los últimos doce meses de 42%.

La asamblea de accionistas de Afore Bancomer acordó el pago de dividendos por Ps. 550millones de utilidades retenidas. En marzo, el primer pago por Ps. 460 millones fuedesembolsado. El capital contable a marzo del 2000 alcanzó los Ps. 1,249 millones.

Otras Subsidiarias de GFB

Las operaciones de Seguros Bancomer y Pensiones Bancomer, analizados en combinación,mejoraron sus resultados operativos durante el trimestre. Las primas devengadas crecieron3% comparado con 1T99. La utilidad patrimonial mejoró 14% comparada con 1T99, y lautilidad neta se incrementó 13% comparada con el mismo trimestre.

2 Participación de mercado de Afore Bancomer al mes de febrero del 2000.

13

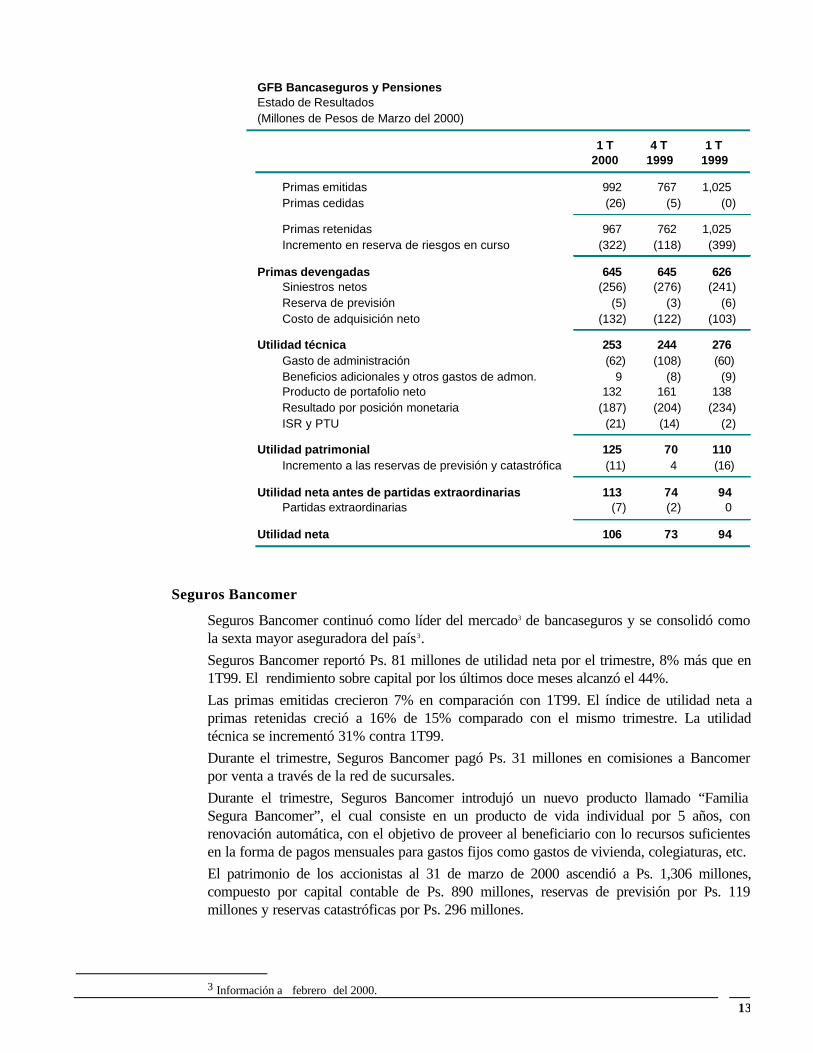

GFB Bancaseguros y PensionesEstado de Resultados(Millones de Pesos de Marzo del 2000)

1 T 4 T 1 T2000 1999 1999

Primas emitidas 992 767 1,025Primas cedidas (26) (5) (0)

Primas retenidas 967 762 1,025Incremento en reserva de riesgos en curso (322) (118) (399)

Primas devengadas 645 645 626Siniestros netos (256) (276) (241)Reserva de previsión (5) (3) (6)Costo de adquisición neto (132) (122) (103)

Utilidad técnica 253 244 276Gasto de administración (62) (108) (60)Beneficios adicionales y otros gastos de admon. 9 (8) (9)Producto de portafolio neto 132 161 138Resultado por posición monetaria (187) (204) (234)ISR y PTU (21) (14) (2)

Utilidad patrimonial 125 70 110Incremento a las reservas de previsión y catastrófica (11) 4 (16)

Utilidad neta antes de partidas extraordinarias 113 74 94Partidas extraordinarias (7) (2) 0

Utilidad neta 106 73 94

Seguros Bancomer

Seguros Bancomer continuó como líder del mercado33de bancaseguros y se consolidó comola sexta mayor aseguradora del país3.Seguros Bancomer reportó Ps. 81 millones de utilidad neta por el trimestre, 8% más que en1T99. El rendimiento sobre capital por los últimos doce meses alcanzó el 44%.Las primas emitidas crecieron 7% en comparación con 1T99. El índice de utilidad neta aprimas retenidas creció a 16% de 15% comparado con el mismo trimestre. La utilidadtécnica se incrementó 31% contra 1T99.Durante el trimestre, Seguros Bancomer pagó Ps. 31 millones en comisiones a Bancomerpor venta a través de la red de sucursales.Durante el trimestre, Seguros Bancomer introdujó un nuevo producto llamado “FamiliaSegura Bancomer”, el cual consiste en un producto de vida individual por 5 años, conrenovación automática, con el objetivo de proveer al beneficiario con lo recursos suficientesen la forma de pagos mensuales para gastos fijos como gastos de vivienda, colegiaturas, etc.El patrimonio de los accionistas al 31 de marzo de 2000 ascendió a Ps. 1,306 millones,compuesto por capital contable de Ps. 890 millones, reservas de previsión por Ps. 119millones y reservas catastróficas por Ps. 296 millones.

3 Información a febrero del 2000.

14

Pensiones Bancomer

Pensiones Bancomer continua como líder en el mercado en el negocio mexicano depensiones. La compañía tiene el 25%4 de la participación de mercado en número de casos,con un total de 14,915.4

Pensiones Bancomer reportó Ps. 25 millones de utilidad neta por el trimestre, 36% más queen 1T99. El rendimiento sobre capital de los últimos doce meses alcanzó el 37%.Las primas devengadas crecieron 17% comparadas con 1T99. Por el trimestre, el índice deutilidad técnica a primas retenidas creció a 36% de 32% en 1T99.El capital contable al 31 de marzo del 2000 era de Ps. 156 millones.

4 Información a marzo del 2000. .

15

Apéndice

La tenencia accionaria de GFB en sus subsidiarias se detalla en la siguiente tabla:

Participación GFB en el Capital 1T 4T 1T2000 1999 1999

Bancomer 99.99% 99.99% 99.99%Seguros Bancomer 51.00% 51.00% 51.00%Pensiones Bancomer 51.00% 51.00% 51.00%Casa de Bolsa Bancomer 100.00% 100.00% 100.00%GFB Servicios 100.00% 100.00% 100.00%Crédito Familiar 51.00% 51.00% 51.00%

Todas las cifras incluídas en este reporte están actualizadas a pesos (Ps.) de marzo del2000. Todos los crecimientos incluidos en este reporte son crecimientos en términos reales.Las cifras fueron convertidas de pesos nominales utilizando los siguientes factores de ajusteinflacionario de la UDI:

Valor de la UDI al: 1T 4T 3T 2T 1T2000 1999 1999 1999 1999

Fin de período 2.7553 2.6713 2.6056 2.5552 2.4966

Factor de ajuste inflacionario 1.0000 1.0315 1.0575 1.0783 1.1036

Las conversiones de pesos nominales a dólares pueden obtenerse utilizando los siguientestipos de cambio:

Tipo de Cambio Tres Meses 1T 4T 3T 2T 1T(peso/dólar) 2000 2000 1999 1999 1999 1999

Fin de Período 9.3015 9.3015 9.5143 9.3582 9.4875 9.5158

Promedio 9.4202 9.4002 9.4579 9.3694 9.4530 9.9547

En marzo de 1992, los ADRs de GFB comenzaron a operar bajo la regla restrictiva 144A. El 8 defebrero de 1996, GFB emitió una serie paralela Level-1. El Banco de Nueva York es el depositario.Los ADRs operan en el mercado “over-the counter” y cada ADR representa 20 acciones ordinariasde GFB serie “O”.

Siguiendo las reglas 1343 y 1375 de la Comisión Nacional Bancaria y de Valores, los estadosfinancieros de Grupo Financiero Bancomer han sido preparados en forma consolidada. Lascompañías consolidadas incluyen: Bancomer, Casa de Bolsa Bancomer, GFB Servicios y CréditoFamiliar.

Los estados financieros de Bancomer han sido preparadas también en base consolidada. Lassubsidiarias consolidadas incluyen: Inmobiliaria Bancomer, Bancomer Transfer Services, AforeBancomer, Mercury Bank & Trust, Bancomer Foreign Exchange, Bancomer Payment Services,Bancomer Financial Services, Desitel, Tecnología y Sistemas y Aerocer.

La información financiera contenida en este reporte está basada en estados financieros noauditados de GFB y cada una de sus subsidiarias y ha sido preparada de acuerdo con las reglas yprincipios contables establecidos por las autoridades regulatorias mexicanas.

16

De acuerdo a las reglas de la CNBV, el Resultado por tenencia de activos no-monetarios se presentaen el Balance General tomando enero del 2000 como punto inicial de cálculo.

Para mayor información acerca del Programa de Fusión y Capitalización, favor de referirse a loscomunicados de prensa de GFB fechados el 2 de marzo, 9 de marzo, 13 de marzo y 3 de abril,disponibles en el website de Bancomer www.bancomer.com.

Para mayor información acerca de la Estrategia de Internet, favor de referirse al comunicado deprensa de GFB fechado el 27 de marzo, disponible en el website de Bancomer www.bancomer.com.

17

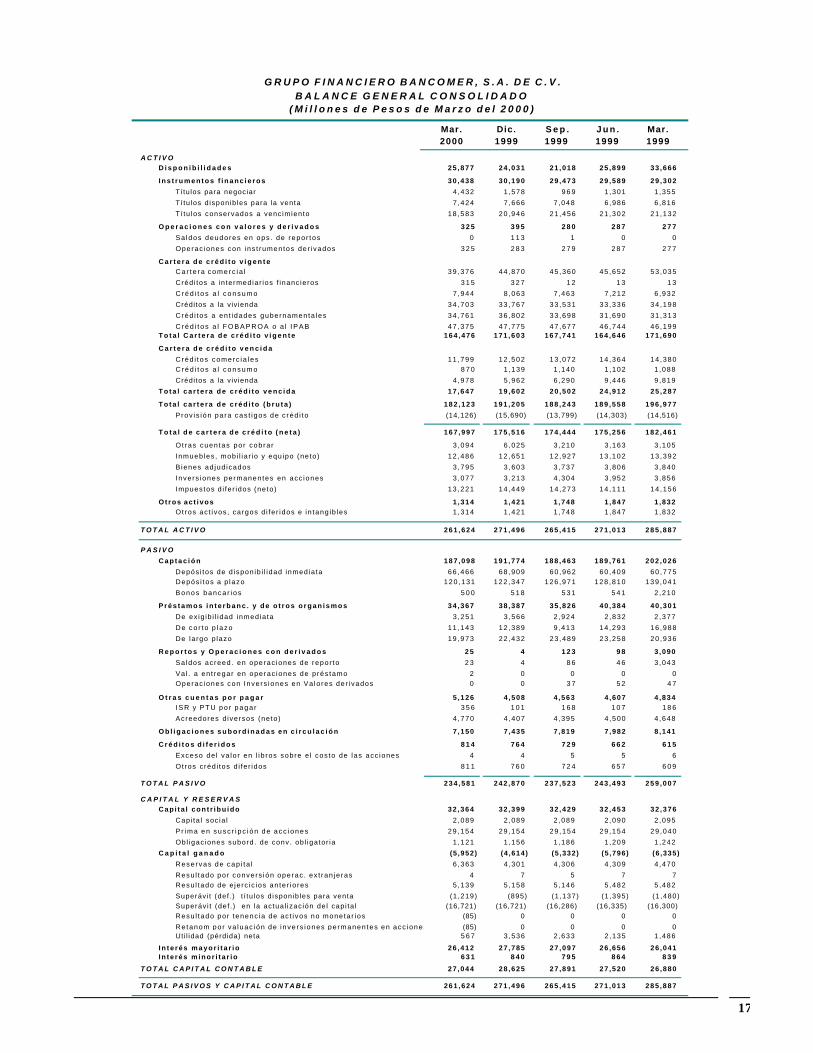

G R U P O F I N A N C I E R O B A N C O M E R , S . A . D E C . V .

B A L A N C E G E N E R A L C O N S O L I D A D O( M i l l o n e s d e P e s o s d e M a r z o d e l 2 0 0 0 )

Mar. Dic. S e p . J u n . Mar.2000 1999 1999 1999 1999

A C T I V O

D i s p o n i b i l i d a d e s 25 ,877 24 ,031 21 ,018 25 ,899 33 ,666

I n s t r u m e n t o s f i n a n c i e r o s 30 ,438 30 ,190 29 ,473 29 ,589 29 ,302

Títulos para negociar 4 ,432 1 ,578 9 6 9 1 ,301 1 ,355Tí tu los d isponib les para la venta 7 ,424 7 ,666 7 ,048 6 ,986 6 ,816Tí tu los conservados a venc imiento 18 ,583 20 ,946 21 ,456 21 ,302 21 ,132

O p e r a c i o n e s c o n v a l o r e s y d e r i v a d o s 3 2 5 3 9 5 2 8 0 2 8 7 2 7 7

Sa ldos deudores en ops . de repor tos 0 1 1 3 1 0 0Operac iones con ins t rumentos der i vados 3 2 5 2 8 3 2 7 9 2 8 7 2 7 7

C a r t e r a d e c r é d i t o v i g e n t eC a r t e r a c o m e r c i a l 39 ,376 44 ,870 45 ,360 45 ,652 53 ,035Créd i tos a in termediar ios f inanc ieros 3 1 5 3 2 7 1 2 1 3 1 3C r é d i t o s a l c o n s u m o 7,944 8 ,063 7 ,463 7 ,212 6 ,932Créditos a la viv ienda 34 ,703 33 ,767 33 ,531 33 ,336 34 ,198Créd i tos a en t idades gubernamenta les 34 ,761 36 ,802 33 ,698 31 ,690 31 ,313C r é d i t o s a l F O B A P R O A o a l I P A B 47 ,375 47 ,775 47 ,677 46 ,744 46 ,199

T o t a l C a r t e r a d e c r é d i t o v i g e n t e 164 ,476 171 ,603 167 ,741 164 ,646 171 ,690

C a r t e r a d e c r é d i t o v e n c i d a

Créd i tos comerc ia les 11 ,799 12 ,502 13 ,072 14 ,364 14 ,380C r é d i t o s a l c o n s u m o 8 7 0 1 ,139 1 ,140 1 ,102 1 ,088Créditos a la viv ienda 4 ,978 5 ,962 6 ,290 9 ,446 9 ,819

T o t a l c a r t e r a d e c r é d i t o v e n c i d a 17 ,647 19 ,602 20 ,502 24 ,912 25 ,287

T o t a l c a r t e r a d e c r é d i t o ( b r u t a ) 182 ,123 191 ,205 188 ,243 189 ,558 196 ,977

Prov is ión pa ra cas t igos de c réd i to (14,126) (15,690) (13,799) (14,303) (14,516)

T o t a l d e c a r t e r a d e c r é d i t o ( n e t a ) 167 ,997 175 ,516 174 ,444 175 ,256 182 ,461

Otras cuen tas por cobra r 3 ,094 6 ,025 3 ,210 3 ,163 3 ,105Inmuebles , mobi l ia r io y equ ipo (neto) 12 ,486 12 ,651 12 ,927 13 ,102 13 ,392Bienes ad jud icados 3 ,795 3 ,603 3 ,737 3 ,806 3 ,840Invers iones permanentes en acc iones 3 ,077 3 ,213 4 ,304 3 ,952 3 ,856Impuestos d i fe r idos (ne to) 13 ,221 14 ,449 14 ,273 14 ,111 14 ,156

Otros ac t ivos 1 ,314 1 ,421 1 ,748 1 ,847 1 ,832Otros ac t i vos , cargos d i fe r idos e in tang ib les 1 ,314 1 ,421 1 ,748 1 ,847 1 ,832

T O T A L A C T I V O 261 ,624 271 ,496 265 ,415 271 ,013 285 ,887

P A S I V O

C a p t a c i ó n 187 ,098 191 ,774 188 ,463 189 ,761 202 ,026

Depós i tos de d ispon ib i l idad inmedia ta 66 ,466 68 ,909 60 ,962 60 ,409 60 ,775Depós i tos a p lazo 120 ,131 122 ,347 126 ,971 128 ,810 139 ,041B o n o s b a n c a r i o s 5 0 0 5 1 8 5 3 1 5 4 1 2 ,210

P r é s t a m o s i n t e r b a n c . y d e o t r o s o r g a n i s m o s 34 ,367 38 ,387 35 ,826 40 ,384 40 ,301

De ex ig ib i l idad inmedia ta 3 ,251 3 ,566 2 ,924 2 ,832 2 ,377D e c o r t o p l a z o 11 ,143 12 ,389 9 ,413 14 ,293 16 ,988De largo p lazo 19 ,973 22 ,432 23 ,489 23 ,258 20 ,936

R e p o r t o s y O p e r a c i o n e s c o n d e r i v a d o s 2 5 4 1 2 3 9 8 3 ,090

Saldos ac reed . en operac iones de repor to 2 3 4 8 6 4 6 3 ,043Va l . a en t regar en operac iones de p rés tamo 2 0 0 0 0Operac iones con Invers iones en Va lo res der i vados 0 0 3 7 5 2 4 7

O t r a s c u e n t a s p o r p a g a r 5 ,126 4 ,508 4 ,563 4 ,607 4 ,834I S R y P T U p o r p a g a r 3 5 6 1 0 1 1 6 8 1 0 7 1 8 6Acreedores d iversos (ne to) 4 ,770 4 ,407 4 ,395 4 ,500 4 ,648

O b l i g a c i o n e s s u b o r d i n a d a s e n c i r c u l a c i ó n 7 ,150 7 ,435 7 ,819 7 ,982 8 ,141

C r é d i t o s d i f e r i d o s 8 1 4 7 6 4 7 2 9 6 6 2 6 1 5

Exceso de l va lo r en l ib ros sobre e l cos to de las acc iones 4 4 5 5 6Otros c réd i tos d i fe r idos 8 1 1 7 6 0 7 2 4 6 5 7 6 0 9

T O T A L P A S I V O 234 ,581 242 ,870 237 ,523 243 ,493 259 ,007

C A P I T A L Y R E S E R V A S

Cap i ta l con t r ibu ido 32 ,364 32 ,399 32 ,429 32 ,453 32 ,376

Capi ta l soc ia l 2 ,089 2 ,089 2 ,089 2 ,090 2 ,095P r i m a e n s u s c r i p c i ó n d e a c c i o n e s 29 ,154 29 ,154 29 ,154 29 ,154 29 ,040Obl igac iones subord. de conv. ob l igator ia 1 ,121 1 ,156 1 ,186 1 ,209 1 ,242

C a p i t a l g a n a d o (5 ,952) (4 ,614) (5 ,332) (5 ,796) (6 ,335)

Reservas de cap i ta l 6 ,363 4 ,301 4 ,306 4 ,309 4 ,470Resu l tado por convers ión operac . ex t ran je ras 4 7 5 7 7Resu l tado de e je rc ic ios an te r io res 5 ,139 5 ,158 5 ,146 5 ,482 5 ,482Superávi t (def . ) t í tu los d isponib les para venta (1 ,219) (895) (1 ,137) (1 ,395) (1 ,480)Superáv i t (def . ) en la actua l izac ión de l cap i ta l (16,721) (16,721) (16,286) (16,335) (16,300)Resu l tado por tenenc ia de ac t i vos no moneta r ios (85) 0 0 0 0Retanom po r va luac ión de i nve rs iones pe rmanen tes en acc iones (85) 0 0 0 0Uti l idad (pérdida) neta 5 6 7 3 ,536 2 ,633 2 ,135 1 ,486

I n t e r é s m a y o r i t a r i o 26 ,412 27 ,785 27 ,097 26 ,656 26 ,041In te rés m inor i t a r io 6 3 1 8 4 0 7 9 5 8 6 4 8 3 9

T O T A L C A P I T A L C O N T A B L E 27 ,044 28 ,625 27 ,891 27 ,520 26 ,880

T O T A L P A S I V O S Y C A P I T A L C O N T A B L E 261 ,624 271 ,496 265 ,415 271 ,013 285 ,887

18

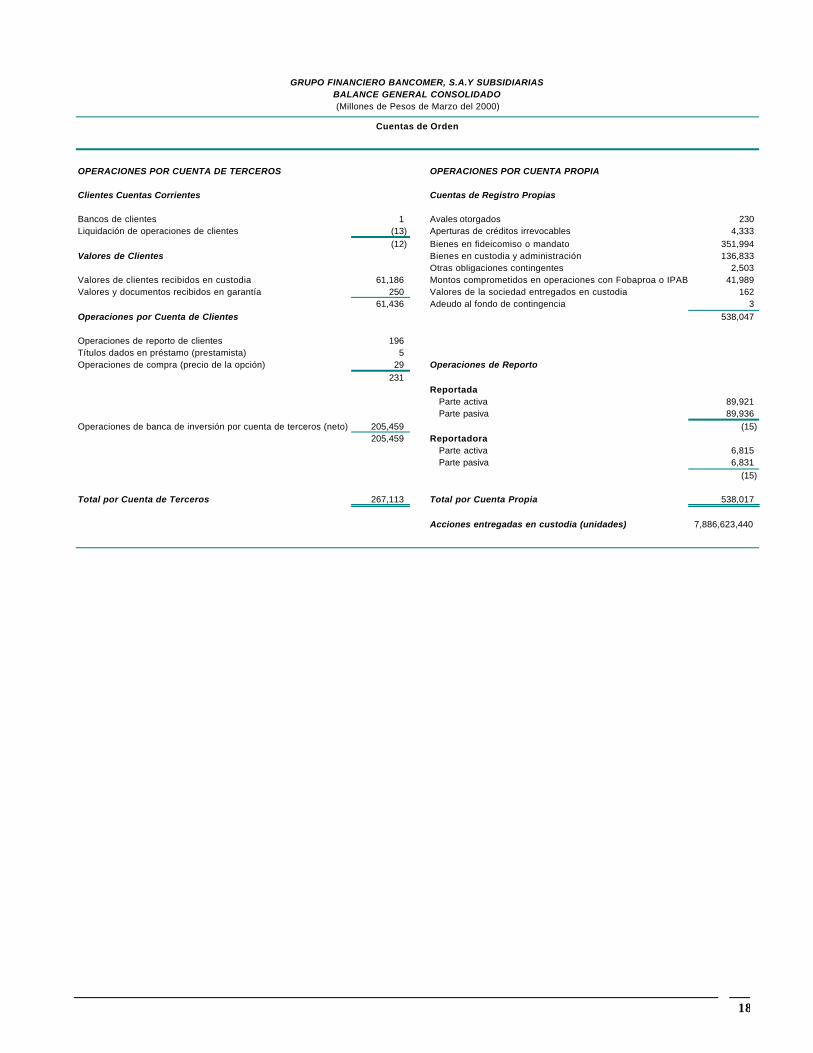

GRUPO FINANCIERO BANCOMER, S.A.Y SUBSIDIARIASBALANCE GENERAL CONSOLIDADO(Millones de Pesos de Marzo del 2000)

Cuentas de Orden

OPERACIONES POR CUENTA DE TERCEROS OPERACIONES POR CUENTA PROPIA

Clientes Cuentas Corrientes Cuentas de Registro Propias

Bancos de clientes 1 Avales otorgados 230 Liquidación de operaciones de clientes (13) Aperturas de créditos irrevocables 4,333

(12) Bienes en fideicomiso o mandato 351,994 Valores de Clientes Bienes en custodia y administración 136,833

Otras obligaciones contingentes 2,503 Valores de clientes recibidos en custodia 61,186 Montos comprometidos en operaciones con Fobaproa o IPAB 41,989 Valores y documentos recibidos en garantía 250 Valores de la sociedad entregados en custodia 162

61,436 Adeudo al fondo de contingencia 3 Operaciones por Cuenta de Clientes 538,047

Operaciones de reporto de clientes 196 Títulos dados en préstamo (prestamista) 5Operaciones de compra (precio de la opción) 29 Operaciones de Reporto

231 Reportada Parte activa 89,921 Parte pasiva 89,936

Operaciones de banca de inversión por cuenta de terceros (neto) 205,459 (15) 205,459 Reportadora

Parte activa 6,815 Parte pasiva 6,831

(15)

Total por Cuenta de Terceros 267,113 Total por Cuenta Propia 538,017

Acciones entregadas en custodia (unidades) 7,886,623,440

19

GRUPO FINANCIERO BANCOMER, S.A. DE C.V.ESTADO DE RESULTADOS CONSOLIDADO

(Millones de Pesos de Marzo del 2000)

1T 4T 3T 2T 1T2000 1999 1999 1999 1999

Ingreso por intereses 12,633 13,607 13,714 13,411 17,783

Gasto por intereses (9,188) (9,484) (10,074) (10,049) (13,314)

Margen financiero antes de repomo 3,445 4,123 3,640 3,362 4,469

Resultado por posición monetaria neto (m. fin.) 481 380 304 312 794

Margen financiero 3,926 4,504 3,945 3,674 5,263

Estimación preventiva para riesgos crediticios (1,596) (1,513) (1,217) (849) (1,752)

Margen financiero ajustado 2,330 2,990 2,728 2,826 3,511

Ingreso no financiero 2,194 2,081 1,823 1,616 2,050

Comisiones y tarifas cobradas 2,107 1,891 2,011 1,881 2,016Comisiones y tarifas pagadas (189) (196) (188) (181) (191)

Resultado por intermediación 275 386 0 (85) 224

Ingresos totales de la operación 4,524 5,071 4,551 4,442 5,561

Gasto no financiero (3,805) (3,926) (3,826) (3,736) (3,642)

Resultado de la operación 719 1,145 725 706 1,919

Otros ingresos (gastos) (neto) (257) (149) (103) (20) (221)

Otros ingresos 121 113 76 177 162Otros gastos (226) (124) (97) (128) (225)Resultado por posición monetaria (152) (138) (83) (69) (158)

Resultado antes de ISR y PTU 462 996 622 686 1,698

ISR y PTU causado (167) (107) (170) (83) (139)ISR y PTU diferido 353 47 138 44 (21)

Resultado antes de subsidiarias, asoc. y afil. 647 937 590 647 1,539

Utilidad neta de subsidiarias 34 3 12 25 30

Resultado por operaciones continuas 682 940 602 672 1,570

Operaciones discontinuas, partidasextraordinarias y cambios contables 0 0 0 0 0

682 940 602 672 1,570

Interés minoritario (114) (38) (104) (24) (83)

Utilidad neta 567 903 498 648 1,486

20

GRUPO FINANCIERO BANCOMER, S.A. DE C.V.ESTADO DE CAMBIOS EN LA SITUACION FINANCIERA CONSOLIDADO

DEL 1o. DE ENERO AL 31 DE DICIEMBRE DE 1999(Millones de Pesos de Marzo del 2000)

Actividades de operación

Utilidad Neta antes de interés minoritario 682

Partidas aplicadas a result. que no generaron o req. utilizar recursosDepreciación y amortización 361 Estimación preventiva para riesgos crediticios 1,596 Resultados por valuación a mercado 13 Impuestos diferidos (353)Participación en subsidiarias, asociadas y afiliadas no consolidadas (34)Provisiones para obligaciones diversas 618

2,882 Aumento o disminución de partidas relacionadas con la operación:

Captación (ventanilla, mesa de dinero, interbancaria) (4,656)Préstamos interbancarios y de otros organismos (4,020)Cartera crediticia (neta) 5,923 Operaciones con instrumentos derivados con fines de negociación 19 Operaciones de tesorería (instrumentos financieros)) (176)

Recursos generados o utilizados por la operación (27)

Actividades de financiamiento

Obligaciones subordinadas en circulación: De no conversión a capital: (285) De conversión obligatoria a capital: (35)Capital Contable (394)

Recursos generados o utilizados en actividades de financiamiento (714)

Actividades de inversión

Activo fijo (133)Inversiones permanentes en acciones 63 Bienes adjudicados (191)Otros activos no circulantes 2,847

Recursos generados o utilizados en actividades de inversión 2,587

Aumento de efectivo y equivalentes 1,846

Efectivo y equivalentes al principio del período 24,031

Efectivo y equivalentes al final del período 25,877

"El presente estado de cambios en la situación financiera consolidado con los de las entidades financieras y demás sociedades que forman parte del grupo financiero que son susceptibles de consolidarse, se formuló de conformidad con los Criterios de Contabilidad para Sociedades Controladoras de Grupos Financieros, emitidos por la Comisión Nacional Bancaria y de Valores con fundamento en lo dispuesto por el artículo 30 de la Ley para Regular las Agrupaciones Financieras, de observancia general y obligatoria, aplicados de manera consistente, encontrándose reflejados todos los orígenes y aplicaciones de efectivo derivados de las operaciones efectuadas por la sociedad controladora y las entidades financieras y demás sociedades que forman parte del grupo financiero que son susceptibles de consolidarse hasta la fecha arriba mencionada, las cuales se realizaron y valuaron con apego a sanas prácticas y a las disposiciones legales y administrativas aplicables. El presente estado de cambios en la situación financiera consolidado fue aprobado por el consejo de administración bajo la responsabilidad de los funcionarios que lo suscriben.

17

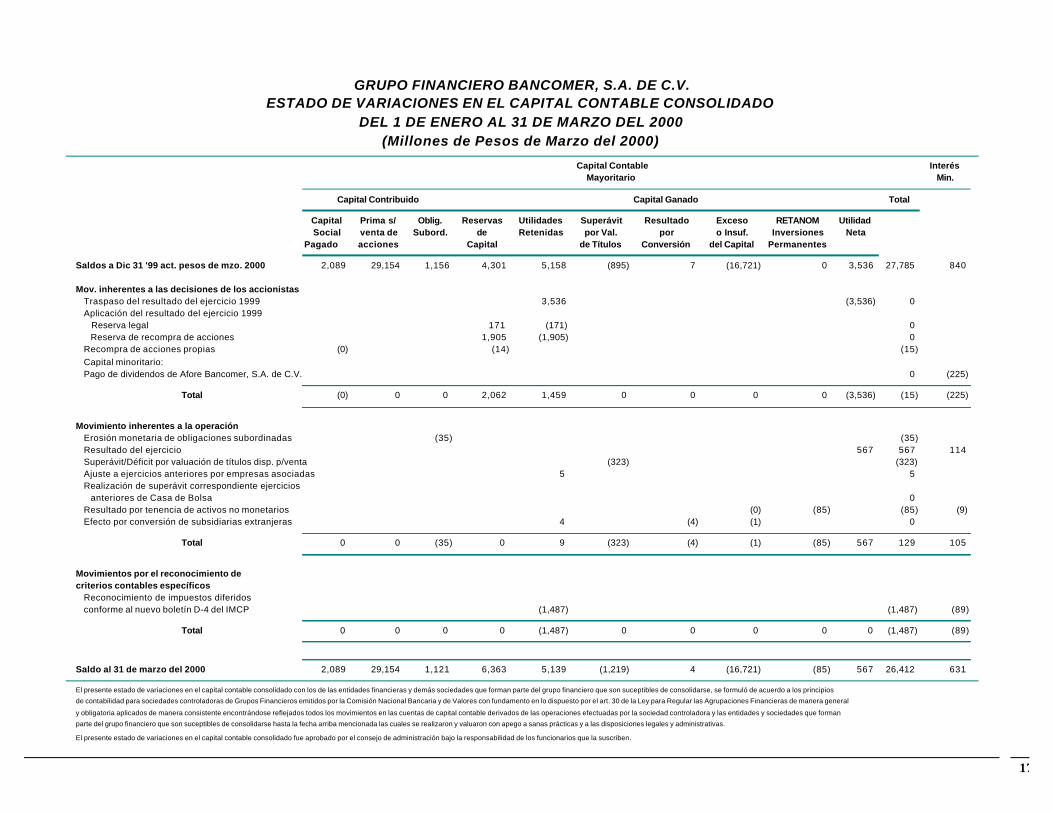

GRUPO FINANCIERO BANCOMER, S.A. DE C.V.ESTADO DE VARIACIONES EN EL CAPITAL CONTABLE CONSOLIDADO

DEL 1 DE ENERO AL 31 DE MARZO DEL 2000(Millones de Pesos de Marzo del 2000)

Capital Contable InterésMayoritario Min.

Capital Contribuido Capital Ganado Total

Capital Prima s/ Oblig. Reservas Utilidades Superávit Resultado Exceso RETANOM UtilidadSocial venta de Subord. de Retenidas por Val. por o Insuf. Inversiones Neta

Pagado acciones Capital de Títulos Conversión del Capital Permanentes

Saldos a Dic 31 '99 act. pesos de mzo. 2000 2,089 29,154 1,156 4,301 5,158 (895) 7 (16,721) 0 3,536 27,785 840

Mov. inherentes a las decisiones de los accionistasTraspaso del resultado del ejercicio 1999 3,536 (3,536) 0Aplicación del resultado del ejercicio 1999 Reserva legal 171 (171) 0 Reserva de recompra de acciones 1,905 (1,905) 0Recompra de acciones propias (0) (14) (15)Capital minoritario:Pago de dividendos de Afore Bancomer, S.A. de C.V. 0 (225)

Total (0) 0 0 2,062 1,459 0 0 0 0 (3,536) (15) (225)

Movimiento inherentes a la operaciónErosión monetaria de obligaciones subordinadas (35) (35)Resultado del ejercicio 567 567 114Superávit/Déficit por valuación de títulos disp. p/venta (323) (323)Ajuste a ejercicios anteriores por empresas asociadas 5 5Realización de superávit correspondiente ejercicios anteriores de Casa de Bolsa 0Resultado por tenencia de activos no monetarios (0) (85) (85) (9)Efecto por conversión de subsidiarias extranjeras 4 (4) (1) 0

Total 0 0 (35) 0 9 (323) (4) (1) (85) 567 129 105

Movimientos por el reconocimiento decriterios contables específicos

Reconocimiento de impuestos diferidosconforme al nuevo boletín D-4 del IMCP (1,487) (1,487) (89)

Total 0 0 0 0 (1,487) 0 0 0 0 0 (1,487) (89)

Saldo al 31 de marzo del 2000 2,089 29,154 1,121 6,363 5,139 (1,219) 4 (16,721) (85) 567 26,412 631

El presente estado de variaciones en el capital contable consolidado con los de las entidades financieras y demás sociedades que forman parte del grupo financiero que son suceptibles de consolidarse, se formuló de acuerdo a los principiosde contabilidad para sociedades controladoras de Grupos Financieros emitidos por la Comisión Nacional Bancaria y de Valores con fundamento en lo dispuesto por el art. 30 de la Ley para Regular las Agrupaciones Financieras de manera general

y obligatoria aplicados de manera consistente encontrándose reflejados todos los movimientos en las cuentas de capital contable derivados de las operaciones efectuadas por la sociedad controladora y las entidades y sociedades que formanparte del grupo financiero que son suceptibles de consolidarse hasta la fecha arriba mencionada las cuales se realizaron y valuaron con apego a sanas prácticas y a las disposiciones legales y administrativas.

El presente estado de variaciones en el capital contable consolidado fue aprobado por el consejo de administración bajo la responsabilidad de los funcionarios que la suscriben.

19

B A N C O M E R , S . A .

B A L A N C E G E N E R A L C O N S O L I D A D O

( M i l l o n e s d e P e s o s d e M a r z o d e l 2 0 0 0 )

Mar. Dic. S e p . J u n . Mar.2000 1999 1999 1999 1999

A C T I V O

D i s p o n i b i l i d a d e s 25 ,860 24 ,017 21 ,004 25 ,887 33 ,632

I n s t r u m e n t o s f i n a n c i e r o s 30 ,286 30 ,007 29 ,222 29 ,313 28 ,983

Títulos para negociar 4 ,280 1 ,420 7 4 6 1 ,052 1 ,063Tí tu los d isponib les para la venta 7 ,423 7 ,641 7 ,021 6 ,958 6 ,788Tí tu los conservados a venc imiento 18 ,583 20 ,946 21 ,456 21 ,302 21 ,132

O p e r a c i o n e s c o n v a l o r e s y d e r i v a d o s 3 2 5 3 9 4 2 7 9 2 8 7 2 7 7

Sa ldos deudores en ops . de repo r to 0 1 1 2 0 0 0Operac iones con ins t rumentos der i vados 3 2 5 2 8 3 2 7 9 2 8 7 2 7 7

C a r t e r a d e c r é d i t o v i g e n t e

Créd i tos comerc ia les 39 ,461 44 ,942 45 ,450 45 ,681 53 ,034Créd i tos a in termediar ios f inanc ieros 3 1 5 3 2 7 1 2 1 3 1 3C r é d i t o s a l c o n s u m o 7,861 7 ,991 7 ,406 7 ,170 6 ,899Créditos a la viv ienda 34 ,703 33 ,766 33 ,531 33 ,336 34 ,198Créd i tos a en t idades gubernamenta les 34 ,761 36 ,802 33 ,698 31 ,690 31 ,313C r é d i t o s a l F O B A P R O A o a l I P A B 47 ,375 47 ,775 47 ,677 46 ,744 46 ,199

Tota l ca r te ra de c réd i to v igen te 164 ,477 171 ,604 167 ,774 164 ,634 171 ,656

C a r t e r a d e c r é d i t o v e n c i d a

Créd i tos comerc ia les 11 ,799 12 ,502 12 ,933 14 ,206 14 ,206C r é d i t o s a l c o n s u m o 8 7 0 1 ,138 1 ,140 1 ,102 1 ,088Créditos a la viv ienda 4 ,978 5 ,962 6 ,290 9 ,446 9 ,819

T o t a l c a r t e r a d e c r é d i t o v e n c i d a 17 ,647 19 ,602 20 ,363 24 ,754 25 ,113

Tota l car te ra de c réd i to 182 ,124 191 ,206 188 ,137 189 ,388 196 ,769

Prov is ión pa ra cas t igos de c réd i to (14,119) (15,684) (13,749) (14,247) (14,453)

T o t a l d e c a r t e r a d e c r é d i t o ( n e t a ) 168 ,004 175 ,522 174 ,389 175 ,141 182 ,316

Otras cuentas por cobrar (ne to) 3 ,037 4 ,414 3 ,157 3 ,100 3 ,029Inmuebles , mobi l ia r io y equ ipo (neto) 12 ,313 12 ,473 12 ,727 12 ,901 13 ,182Bienes ad jud icados 3 ,795 3 ,603 3 ,719 3 ,787 3 ,824Inve rs iones pe rmanen tes en acc iones 2 ,476 2 ,701 2 ,913 2 ,585 2 ,568Impuestos d i fe r idos (ne to) 13 ,189 14 ,417 14 ,244 14 ,084 14 ,128

O t r o s A c t i v o s 1 ,206 1 ,320 1 ,651 1 ,747 1 ,730

Otros ac t ivos , cargos d i fe r idos e in tang ib les 1 ,206 1 ,320 1 ,651 1 ,747 1 ,730

T O T A L A C T I V O 260 ,491 268 ,870 263 ,304 268 ,832 283 ,668

P A S I V O

C a p t a c i ó n t r a d i c i o n a l 189 ,139 192 ,284 188 ,980 190 ,242 202 ,460

Depós i tos de d ispon ib i l idad inmedia ta 66 ,468 68 ,910 60 ,978 60 ,503 60 ,816Depós i tos a p lazo 122 ,171 122 ,856 127 ,471 129 ,199 139 ,434B o n o s b a n c a r i o s 5 0 0 5 1 8 5 3 1 5 4 1 2 ,210

P r é s t a m o s i n t e r b a n c . y d e o t r o s o r g a n i s m o s 34 ,367 38 ,386 35 ,826 40 ,339 40 ,242

De ex ig ib i l idad inmedia ta 3 ,251 3 ,566 2 ,924 2 ,832 2 ,377De co r to p lazo 11 ,143 12 ,389 9 ,413 14 ,249 16 ,929De largo p lazo 19 ,973 22 ,432 23 ,489 23 ,258 20 ,936

O p e r a c i o n e s c o n v a l o r e s y d e r i v a d o s 2 5 3 1 2 2 9 1 3 ,083

Saldos ac reed . en operac iones de repor to 2 3 3 8 6 4 6 3 ,042Va lo res a en t rega r en ope rac iones de p rés tamo 2 0 0 0 0Operac iones con invers iones en va lores der ivados 0 0 3 7 4 5 4 0

O t r o s P a s i v o s 13 ,012 12 ,646 13 ,031 13 ,163 13 ,495

I S R y P T U p o r p a g a r 3 5 0 9 5 1 6 2 9 5 1 6 4Acreedo res d i ve rsos y o t ras c tas . po r paga r 4 ,702 4 ,357 4 ,327 4 ,432 4 ,583Ob l igac iones subord inadas en c i r cu lac ión 7 ,150 7 ,435 7 ,819 7 ,982 8 ,141Crédi tos d i fer idos 8 1 0 7 5 9 7 2 3 6 5 5 6 0 7

T O T A L P A S I V O 236 ,543 243 ,319 237 ,958 243 ,837 259 ,279

C A P I T A L Y R E S E R V A S

C a p i t a l c o n t r i b u i d o 13 ,671 13 ,706 13 ,197 13 ,221 13 ,249

Cap i ta l soc ia l 5 ,781 5 ,781 5 ,292 5 ,292 5 ,292P r i m a e n s u s c r i p c i ó n d e a c c i o n e s 6 ,769 6 ,769 6 ,719 6 ,719 6 ,716Obl igac iones subord. de conv. ob l igator ia 1 ,121 1 ,156 1 ,186 1 ,209 1 ,242

C a p i t a l g a n a d o 9,665 11 ,029 11 ,372 10 ,932 10 ,325

Reservas de cap i ta l 5 ,716 5 ,457 5 ,398 5 ,398 5 ,438

Ut i l i dades de e je rc ic ios an te r io res 6 ,903 5 ,969 5 ,923 6 ,260 6 ,218Resul tado por va luac ión de t í tu los d isp. para la venta (1 ,219) (895) (1 ,137) (1 ,395) (1 ,480)Resu l tado por convers ión operac . ex t ran je ras 6 1 1 8 1 0 1 0Exceso o insu f . en la ac tua l i zac ión de l cap i ta l con tab le (2 ,190) (2 ,186) (1 ,326) (1 ,382) (1 ,338)Resu l tado por tenenc ia de ac t i vos no moneta r ios (83) 0 0 0 0Retanom po r va luac ión de i nve rs iones pe rmanen tes en acc iones (83) 0 0 0 0Uti l idad (pérdida) neta 5 3 1 2 ,674 2 ,505 2 ,040 1 ,477

I n t e r é s m a y o r i t a r i o 23 ,336 24 ,736 24 ,569 24 ,153 23 ,574In te rés m inor i t a r io 6 1 2 8 1 6 7 7 7 8 4 2 8 1 5

T O T A L C A P I T A L C O N T A B L E 23 ,948 25 ,552 25 ,346 24 ,995 24 ,389

T O T A L P A S I V O S Y C A P I T A L C O N T A B L E 260 ,491 268 ,870 263 ,304 268 ,832 283 ,668

20

BANCOMER, S.A.BALANCE GENERAL CONSOLIDADO

(Millones de Pesos de Marzo del 2000)

Cuentas de Orden

Avales otorgados 230 Apertura de creditos irrevocables 4,333 Otras obligaciones contingentes 2,503 Bienes en fideicomiso o mandato 351,994 Operaciones de banca de inversión por cuenta de terceros (neto) 205,459 Montos comprometidos en operaciones con FOBAPROA o IPAB 41,989 Bienes en custodia o en administración 136,826

743,333

Títulos a recibir por reporto 88,725 Acreedores por reporto 89,740

(1,015)

Deudores por reporto 6,624 Títulos a entregar por reporto 6,639

(15)

21

BANCOMER S.A.ESTADO DE RESULTADOS CONSOLIDADO

(Millones de Pesos de Marzo del 2000)

1T 4T 3T 2T 1T2000 1999 1999 1999 1999

Ingreso por intereses 12,592 13,533 13,691 13,400 17,744Gasto por intereses (9,224) (9,502) (10,090) (10,072) (13,302)

Margen financiero neto antes de repomo 3,368 4,031 3,601 3,328 4,442

Resultado por posición monetaria neto (m. fin.) 550 395 324 337 828

Margen financiero 3,918 4,426 3,925 3,665 5,270

Estimación preventiva para riesgos crediticios (1,229) (819) (873) (571) (1,293)Reservas Fobaproa (366) (693) (342) (277) (458)

Margen financiero ajustado 2,323 2,914 2,710 2,817 3,519

Ingreso no financiero 2,154 2,100 1,784 1,565 1,981

Comisiones y tarifas cobradas 2,081 1,877 1,994 1,868 2,002Comisiones y tarifas pagadas (189) (196) (188) (181) (191)Resultado por intermediación 262 419 (22) (122) 170

Ingresos totales de la operación 4,477 5,014 4,494 4,382 5,500

Gasto no financiero (3,736) (3,872) (3,750) (3,656) (3,566)

Resultado de la operación 741 1,142 744 726 1,934

Otros ingresos (gastos) (neto) (257) (159) (117) (45) (232)

Otros ingresos 120 142 62 151 149Otros gastos (226) (162) (96) (127) (223)Resultado por posición monetaria neto (151) (139) (83) (69) (158)

Resultado antes de ISR y PTU 484 983 627 681 1,702

ISR y PTU causado (167) (107) (175) (81) (130)ISR y PTU diferido 353 44 137 43 (23)

Resultado antes de subsidiarias, asoc. y afil. 670 920 589 643 1,549

Utilidad neta de subsidiarias (21) (61) (17) (53) 14

Resultado por operaciones continuas 649 859 572 590 1,563

Fusión Casa de Cambio y Factoraje Bancomer 0 21 0 0 0Operaciones discontinuadas, partidasextraordinarias y cambios contables 0 (671) 0 0 0

Utilidad neta antes de interés minoritario 649 209 572 590 1,563

Interés minoritario (118) (40) (107) (27) (86)

Utilidad neta 531 169 465 563 1,477