Gran Canal Interoceanico - 19 Junio de 2013-UNI-CNU- Version 4

95

EL GRAN CANAL INTEROCEÁNICO EN EL DESARROLLO ECONOMICO Y SOCIAL DE NICARAGUA PNDH 2012-2016 DR. PAUL OQUIST MINISTRO SECRETARIO PRIVADO PARA POLÍTICAS NACIONALES PRESIDENCIA DE LA REPÚBLICA Miércoles, 19 de junio de 2013 Presentación a los Rectores de las Universidades Nacionales

-

Upload

antonio-velasco -

Category

Documents

-

view

46 -

download

0

Transcript of Gran Canal Interoceanico - 19 Junio de 2013-UNI-CNU- Version 4

EL GRAN CANAL INTEROCEÁNICO EN EL DESARROLLO ECONOMICO Y

SOCIAL DE NICARAGUAPNDH 2012-2016

DR. PAUL OQUISTMINISTRO

SECRETARIO PRIVADO PARA POLÍTICAS NACIONALES

PRESIDENCIA DE LA REPÚBLICA

Miércoles, 19 de junio de 2013

Presentación a los Rectores de las Universidades Nacionales

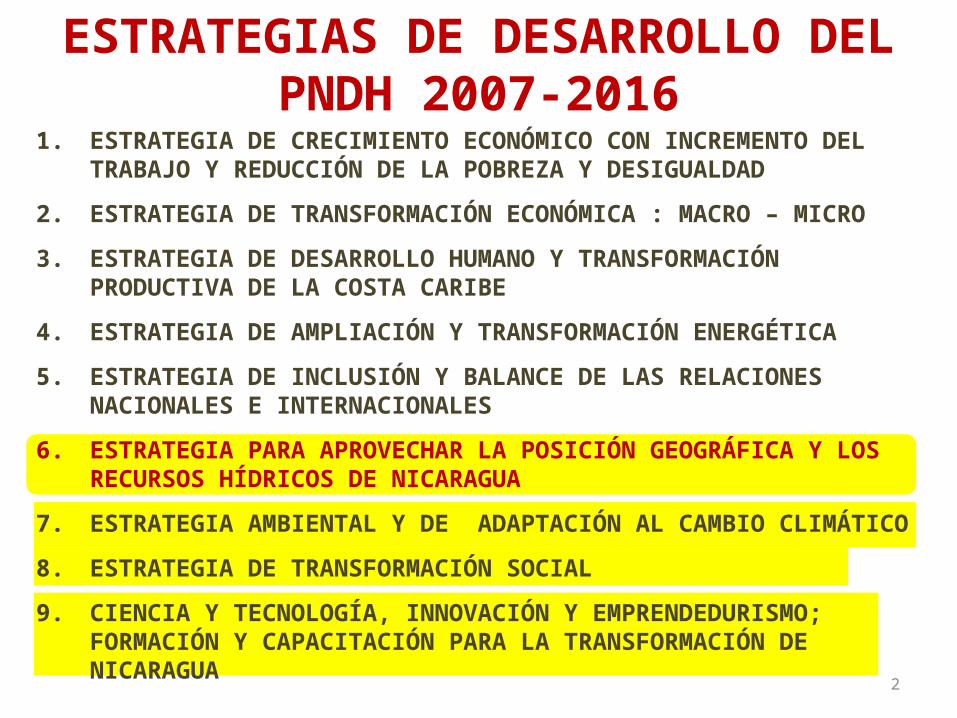

2

ESTRATEGIAS DE DESARROLLO DEL PNDH 2007-20161. ESTRATEGIA DE CRECIMIENTO ECONÓMICO CON INCREMENTO

DEL TRABAJO Y REDUCCIÓN DE LA POBREZA Y DESIGUALDAD

2. ESTRATEGIA DE TRANSFORMACIÓN ECONÓMICA : MACRO – MICRO

3. ESTRATEGIA DE DESARROLLO HUMANO Y TRANSFORMACIÓN PRODUCTIVA DE LA COSTA CARIBE

4. ESTRATEGIA DE AMPLIACIÓN Y TRANSFORMACIÓN ENERGÉTICA

5. ESTRATEGIA DE INCLUSIÓN Y BALANCE DE LAS RELACIONES NACIONALES E INTERNACIONALES

6. ESTRATEGIA PARA APROVECHAR LA POSICIÓN GEOGRÁFICA Y LOS RECURSOS HÍDRICOS DE NICARAGUA

7. ESTRATEGIA AMBIENTAL Y DE ADAPTACIÓN AL CAMBIO CLIMÁTICO

8. ESTRATEGIA DE TRANSFORMACIÓN SOCIAL

9. CIENCIA Y TECNOLOGÍA, INNOVACIÓN Y EMPRENDEDURISMO; FORMACIÓN Y CAPACITACIÓN PARA LA TRANSFORMACIÓN DE NICARAGUA

3

EL GRAN CANAL INTEROCEÁNICO DE NICARAGUA (1)

• ¿POR QUÉ OTRO CANAL?– Crecimiento en el comercio por volumen– Crecimiento en el comercio por valor– Crecimiento en la demanda de barcos de mayor tamaño

• ¿POR QUÉ SE PUEDE HACER EL CANAL EN NICARAGUA?– Posición geográfica/Recursos Hídricos– Mayor cercanía

• ¿POR QUÉ SE PUEDE HACER EL CANAL AHORA?– Estabilidad macroeconómica y crecimiento económico– Reducción pobreza– Cohesión social y clima inversionista positivo– ¿Qué condiciones internacionales permiten la construcción del Canal?

4

EL GRAN CANAL INTEROCEÁNICO DE NICARAGUA (2)

• ¿EN QUÉ CONSISTE EL ACUERDO MARCO DE CONCESIÓN?– Acuerdo Marco de Concesión y Ley 840 “Ley Especial para el Desarrollo de Infraestructura y

Transporte Nicaragüense atingente a El Canal, Zona de Libre Comercio e Infraestructuras asociadas”.

– 10 proyectos aprobados– ¿

Cuál es el rol de la Autoridad Nacional del Gran Canal de Nicaragua para defender la Soberanía?

– ¿Cuál es el rol de la Comisión del Proyecto de Desarrollo del Canal de Nicaraguay del Comité de Planificación Conjunta?

• ¿CUÁLES SON LAS EMPRESAS CONTRATADAS POR HKND PARA LOS ESTUDIOS Y OTRAS OPERACIONES RELACIONADAS?

• IMPACTO DE LA AMPLIACIÓN DEL CANAL DE PANAMÁ E IMPACTO DE LA CONSTRUCIÓN DEL CANAL DE NICARAGUA

• IMPACTO Y MITIGACIÓN AMBIENTAL

• LOS DESAFÍOS DE LA CIENCIA Y LA TECNOLOGÍA, Y LA FORMACIÓN Y CAPACITACIÓN TECNICA

5

NECESIDAD MUNDIAL DEL GRAN CANAL INTEROCEÁNICO DE NICARAGUA

1988 2011 2019 20250

2,000

4,000

6,000

8,000

10,000

12,000

14,000

3,585

8,839

10,529

12,572

Tráfico marítimo mundial (Millones de TM)

EL TRÁFICO MARÍTIMO MUNDIAL AUMENTARÁ OTRO 42.2% ENTRE 2011 Y 2025

246.5%

6

CRECIMIENTO DEL COMERCIO MARÍTIMO GLOBAL

Exportaciones de mercancías en el mundo por valor, 2000-2020

• En 2011, el comercio mundial alcanzó un récord de US$ 18.3 billones (trillion english).

• En 2013, se espera que alcance los US$ 19.9 billones

• Se prevé que seguirá creciendo a un ritmo del 9% anual hasta 2020.

Fu

en

te:

HK

ND

-G

rou

p.c

om

SUPERCARGUEROS DOMINARÁN EL COMERCIO MARÍTIMO MUNDIAL (1)

• TEU: Unidades equivalentes a un contenedor de 20 pies

• Largo x ancho x profundidad bajo el agua en metros.

Transitan por el Canal de Panamá actual

Transitarán por el Canal de Panamá con ampliación

No podrán transitar por el Canal de Panamá aún con ampliación

http://news.bbcimg.co.uk/media/images/65943000/gif/_65943399_evolution_containerships_624v2.gif

8

SUPERCARGUEROS DOMINARÁN EL COMERCIO MARÍTIMO MUNDIAL (2)

Nota: la banda de Post-Panamax está sombreadaFuente: Institute for Water Resources U.S., Army Corps of Engineers. Junio 2012

Buques post-Panamax para 2030

• 30% del total de buques

• 62% de la capacidad total de TEUs de la flota de portacontenedores.

9

La principal limitación de Panamá para construir un Canal más grande, es la falta de agua.

• 400 metros de largo , 59 metros de ancho, 73 metros de altura y 15.5 metros de profundidad bajo el agua

• Demasiado grande para canal de Panamá

DISEÑO DE BUQUE MAERSK TRIPLE E

BUQUES DE CONTENEDORES DEL TIPO MAERSK TRIPLE E

Ambas vías, Panamá y Nicaragua serían complementarias.

10

SUPERCARGUEROS DOMINARÁN EL COMERCIO MARÍTIMO MUNDIAL

Se proyecta que los buques post-Panamax representarán el 30% del total de buques 2030; y 62% de la capacidad total de TEUs de la flota de portacontenedores en ese momento.

US Army Corps of Engineers, 2012

11

SUPERCARGUEROS DOMINARÁN EL COMERCIO MARÍTIMO MUNDIAL

• Con la ampliación de Panamá, solo 12 de los 55 puertos de EE.UU. estarán listos para los barcos grandes.

(Cuerpo de Ingenieros del Ejército de EE.UU, 2012)

• Los buques de 10,000 TEU y más representaron el 48% de la cartera de pedidos a partir de octubre de 2011. Es evidente que los grandes barcos están desplazando a naves más pequeñas en todas las rutas de comercio, debido a su costo-eficiencia.

(Cuerpo de Ingenieros del Ejército de EE.UU, 2012)

12

COMERCIO MUNDIAL

Nuevos cargueros Maersk Triple E, no podrán pasar por el Canal de Panamá aún después de la ampliación

Ahorro en tiempo por el Canal de Nicaragua:• Venezuela-Japón: 14.4 días• Nueva York-Japón: 10.9 días• Chile-Holanda: 11.4 días• Chile-Nueva York: 11.1 días• Brasil-California: 4 díasAhorro en dinero por el Canal de

Nicaragua:• Hasta US$ 2 millones por viaje redondo

13

CONCLUSIONES SOBRE LA NECESIDAD DEL GRAN CANAL DE NICARAGUA

• El comercio marítimo mundial continuará creciendo

– Volumen: 42.2% entre 2011 y 2025

– Valor: 9% anual hasta 2020

• Buques de mayor tamaño, del tipo Maersk EEE, dominarán el comercio marítimo

– Nicaragua vendría a atender los buques que no pueden pasar por Panamá

– Ahorro de tiempo y costos (vía más corta entre Asia y Costa Este de Estados Unidos) de hasta 2 semanas: 12 viajes al año en vez de 9.

• Supercargueros reducen el costo unitario del transporte mundial

• Supercargueros reducen los Gases de Efecto Invernadero por tonelada en transporte mundial

14

¿POR QUÉ SE PUEDE HACER EL CANAL EN NICARAGUA?

15

APROVECHAR LA POSICIÓN GEOGRÁFICA

POSICIÓN ESTRATÉGICA DE NICARAGUA

• País más grande de Centroamérica.• Ubicado en el centro del istmo, como

puente entre el norte y el sur de América.

• Fácil acceso aéreo y marítimo a los mercados más grandes del mundo.

• País bioceánico (Océanos Pacífico y Atlántico).

• Tiene el lago más grande de Centroamérica (Cocibolca).

2012: Organización de la Autoridad Nacional del Gran Canal de Nicaragua

El Gran Canal Interoceánico de NicaraguaUS$ 40,000 millones

Los mayores recursos hídricos entre los Grandes Lagos de Estados Unidos y Paraguay, pero el menor aprovechamiento.

Norfolk, VALong Beach,

CA

Ruta por Canal de Panamá:

8,898 Km (4,804 Mi)

Ruta por Gran Canal de Nicaragua:

7,955 Km(4,295 Mi)

CERCANÍA GEOGRÁFICARuta marítima Norfolk – Long Beach

(Comparación de distancias entre Canal de Panamá y Gran Canal de Nicaragua)

Diferencia entre ambas rutas:

943 Km (509 Mi)

17

¿POR QUÉ SE PUEDE HACER EL CANAL EN NICARAGUA EN ESTE MOMENTO?

• Crecimiento por encima de 5% en 2011 y 2012

• Mayor recuperación de la crisis en 2010: 3,6%

Buena recuperación en 2010 y crecimiento sostenido en 2011 y 2012

Mayor crecimiento de Centro América Inflación controlada en un dígito

Déficit fiscal sostenible Reducción constante del endeudamiento nacional

Reservas internacionales altas: 2.4 veces la base monetaria, permite libre cambio

y estabilidad de la moneda

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 20160

1,000

2,000

3,000

4,000

5,000

6,000

7,000

880.6 895.3 914.4 1,056.0 1,369.0 1,654.1

1,932.1 2,186.2

2,531.3 2,390.5

3,157.5

4,057.0 4,474.5

4,827.8 5,210.4

5,618.0 5,989.5

Exportaciones Totales(US$ Millones)

Antes de GRUN GRUN I

FUENTE: BCN &

proyecciones PEF

GRUN II

19

Antes del GRUNGRUN II

DINAMISMO EXPORTADOR

Huracán Mitch

AUGE INVERSIONISTA

*Confluencia del complejo industrial Supremo Sueño de Bolívar, la represa hidroeléctrica Tumarín, inicio del Gran Canal Interoceánico y otros proyectos

*

IED 2012/2011:+13%

GRUN I

2006 2007 2008 2009 2010 2011 41214250,000

350,000

450,000

550,000

650,000

750,000

420,316

471,856495,585

516,376547,693

596,328642,451

Asegurados inscritos en el INSS

AUMENTO DEL TRABAJO

2006 2009 2010 2011 2012 -

500.0

1,000.0

1,500.0

2,000.0

2,500.0

3,000.0

3,500.0

2,089.8 2,435.0

2,739.0 2,934.1

3,096.0

Población ocupada(miles de personas)

2012/2006: 222,1359 personas,

+52.8%

2012/2011: 46,123 personas,

+7.7%2012/2006:

1,006.2 mil personas, +48.2%

2012/2011: 161.8 mil personas,

+5.5%

20A

pr-0

9M

ay

-09

Jun

-09

Jul-0

9A

ug

-09

Se

p-0

9O

ct-09

No

v-0

9D

ec-0

9Ja

n-1

0Fe

b-1

0M

ar-1

0A

pr-1

0M

ay

-10

Jun

-10

Jul-1

0A

ug

-10

Se

p-1

0O

ct-10

No

v-1

0D

ec-1

0Ja

n-1

1Fe

b-1

1M

ar-1

1A

pr-1

1M

ay

-11

Jun

-11

Jul-1

1A

ug

-11

Se

p-1

1O

ct-11

No

v-1

1D

ec-1

1Ja

n-1

2Fe

b-1

2M

ar-1

2A

pr-1

2M

ay

-12

Jun

-12

Jul-1

2A

ug

-12

Se

p-1

2O

ct-12

5

6

7

8

9

10

Tasa de Desempleo Abierto(variación Porcentual por Trimestre móvil)

Fuente: Elaboración propia con base en ECH

REDUCCIÓN DE LA POBREZA

21

2001 2005 2009 2010 2011

9.7%9.0%

8.2%

15.1%

17.2%

14.6%

Pobreza extrema medida por consumo

INIDE

FIDEG

2001 2005 2009

45.8%

48.3%

42.5%

Pobreza general medida por consumo

EMNV 2005

EMNV 2009

Variación EMNV 2005

EMNV 2009

Variación

11.2

5.5

-5.7

31.6

21

-10.6

Pobreza por ingresos: Comparación 2005-2009 (Porcentajes)

menos de US$1.25 menos de US$2 PA* al día

EMNV 2005

EMNV 2009

Variación EMNV 2005

EMNV 2009

Variación

3.8 1.5-2.3

15.99.8

-6.1

20.5

10.7

-9.8

51.4

35.7

-15.7

Mayor reducción de pobreza en la zona rural Urbano Rural

menos de US$1.25

menos de US$2 PA* al día

22

CARTERA DE INVERSIÓN US$ 10.9 MIL MILLONES EN 2012-2016

MAYOR CRECIMIENT

O ECONÓMIC

O QUE CONTRIBUY

A A ERRADICAR LA POBREZA

EXTREMA

AMPLIACIÓN Y TRANSFORMACION DE

LA MATRIZ ENERGETICA US$ 1,742.0 MILLONES

REFINERIA “SUPREMO SUEÑO DE BOLÍVAR”

US$ 3,880.4 MILLONES

TELECOMUNICACIONESUS$ 2,018.3 MILLONES

TURISMO US$ 555 MILLONES

MANUFACTURA ELECTRONICA

US$ 600 MILLONES

EXPLORACIÓN MINERAUS$ 359.4 MILLONES

EXPLORACIÓN HIDROCARBUROS US$

353.6 MILLONESPUERTOS US$ 281 MILLONESAGROINDUSTRIAUS$ 334.3 MILLONES

ZONAS FRANCASUS$ 644.6 MILLONES

OTROSUS$ 121 MILLONES

EL GRAN CANAL INTEROCEANICO US$ 40 MIL MILLONES:Canal Húmedo, Canal Seco, Aeropuerto, Ferrocarril, Zonas Francas en Caribe y

Pacífico, y Poliducto

COHESIÓN SOCIAL Y CLIMA

INVERSIONISTA DINAMICO Y

POSITIVO

AUMENTO DEL TRABAJO INVERSIONES PRODUCTIVAS

MENOR COSTO DE VIDA

SEGURIDAD CIUDADANA

EL MODELO DE VALORES CRISTIANOS, IDEALES SOCIALISTAS Y PRÁCTICAS SOLIDARIAS

DESAFÍO:CAMBIO

CLIMÁTICO

DESAFÍO:ECONOMÍA MUNDIAL

RECUPERACIÓN DE VALORES

FORTALECIMIENTO DE CAPACIDADES

BÁSICAS

PROGRAMAS SOCIALES CAPITALIZACIÓN Y SUBSIDIOS

PODER Y PARTICIPACIÓN CIUDADANA

GRAN ALIANZATRABAJADORES-PRODUCTORES Y EMPRESARIOS-GOBIERNO

CONSENSO SALARIAL; INFLACIÓN 1 DÍGITO; RESERVAS ALTAS, LIBRE CAMBIO; REDUCCIÓN DE LA DEUDA

23PROTECCIÓN DE LA MADRE TIERRA Y ADAPTACIÓN AL CAMBIO CLIMÁTICO

SUPERACIÓN DE

CIRCULOS VICIOSOS

CONSTRUCCIÓN DE

CIRCULOS VIRTUOSOS

INVERSIONES ENERGÉTICAS

INFRAESTRUCTURA

RESTITUCIÓN DE DERECHOS

FORMACIÓN Y CAPACITACIÓNTECNICA, TECNOLOGICA Y DE IDIOMAS

CONOCIMIENTO Y HABILIDADES

PARA EL DESARROLLO

CIENCIA, TECNOLOGÍA E INNOVACIÓN

LA ENCUESTA COSTO DE VIDA EN AMÉRICA LATINA: MANAGUA EN NICARAGUA (POSICIÓN 213) UNA DE LAS

CIUDADES CON EL MENOR COSTO DE VIDA

24

25

SEGURIDAD CIUDADANA8.8 (Tasas mundial-OMS)26 (Tasa Latinoamérica–

PNUD)

Guatemala Honduras Costa Rica El Salvador Panamá Nicaragua

8,095

3,130

5,222

1,035 366 387

7,334

5,475

3,800 2,811

720 272

Robo de vehículos en Centroamérica

2010 2011

Honduras Guatemala El Salvador Panamá Nicaragua Costa Rica

91.6

38.5

69.2

15.4 12.6 10.0

84.0

34.0 30.0

18.0

11.0 8.9

Tasa de homicidios en Centroamérica(por cada 100,000 habitantes)

2011 2012

Fuentes: UNODC; OEA; Policía Nacional

Nicaragua es el segundo país más seguro de Centroamérica y el tercero de América Latina. Se mide conflictos armados, delincuencia organizada, secuestros, entre otrosFuente: Economist Intelligence Unit (EIU), 2012 Security Risk Report

2012: 218 vehículos en Nicaragua (30% menos que 2011)

26

UNA NICARAGUA EN SU MEJOR MOMENTO

• Crecimiento de nivel de 5%

• Estabilidad macroeconómica, aumento del empleo y reducción de la pobreza

• Un cartera inversionista 2012-2016 de US$ 10.9 mil millones

• Exportaciones se han duplicado e inversiones triplicado

• Menor costo de la vida

• Mejor seguridad ciudadana

• Fuerte cohesión social

27

¿QUÉ CONDICIONES INTERNACIONALES FAVORECEN LA CONSTRUCCIÓN DEL GRAN CANAL DE NICARAGUA?

28

UN BUEN MOMENTO PARA INVERTIR EN MEGAPROYECTOS

• Incertidumbre en inversiones financieras que vuelve más atractivo las inversiones en tangibles, con retornos en el mediano y largo plazo, debido a la finalización de las políticas monetarias de flexibilizaciones cuantitativas.

• Tasas de interés bajas, tanto para financiamiento como para construcción.

• Capacidad ociosa de las empresas de Ingeniería y constructoras.

• Materiales de construcción de menor costo

• Cambios en mercados mundiales que harán surgir nuevas flujos de comercio que beneficiarán el Gran Canal de Nicaragua (comercio con China como comprador, exportación de petróleo y gas de Estado Unidos en vez de importaciones, comercio de mineral de hierro y otros productos básicos a China y EEUU).

29

03/0

1/2

007

21/0

2/2

007

11/0

4/2

007

30/0

5/2

007

18/0

7/2

007

05/0

9/2

007

24/1

0/2

007

12/1

2/2

007

30/0

1/2

008

19/0

3/2

008

07/0

5/2

008

25/0

6/2

008

13/0

8/2

008

01/1

0/2

008

19/1

1/2

008

07/0

1/2

009

25/0

2/2

009

15/0

4/2

009

03/0

6/2

009

22/0

7/2

009

09/0

9/2

009

28/1

0/2

009

16/1

2/2

009

03/0

2/2

010

24/0

3/2

010

12/0

5/2

010

30/0

6/2

010

18/0

8/2

010

06/1

0/2

010

24/1

1/2

010

12/0

1/2

011

02/0

3/2

011

20/0

4/2

011

08/0

6/2

011

27/0

7/2

011

14/0

9/2

011

02/1

1/2

011

21/1

2/2

011

08/0

2/2

012

28/0

3/2

012

16/0

5/2

012

04/0

7/2

012

22/0

8/2

012

10/1

0/2

012

28/1

1/2

012

16/0

1/2

013

06/0

3/2

013

500

1000

1500

2000

2500

3000

3500

Base Monetaria en Estados Unidos (Miles de Millones de Dólares)

Fuente: Federal Reserve Bank of St. Louis

La Reserva Federal ha comprado 2,5 billones de dólares en títulos hipotecarios y

del Tesoro.

QE1

QE2

QE3

30

Jan-

01

May

-01

Sep-0

1

Jan-

02

May

-02

Sep-0

2

Jan-

03

May

-03

Sep-0

3

Jan-

04

May

-04

Sep-0

4

Jan-

05

May

-05

Sep-0

5

Jan-

06

May

-06

Sep-0

6

Jan-

07

May

-07

Sep-0

7

Jan-

08

May

-08

Sep-0

8

Jan-

09

May

-09

Sep-0

9

Jan-

10

May

-10

Sep-1

0

Jan-

11

May

-11

Sep-1

1

Jan-

12

May

-12

Sep-1

2

Jan-

13

May

-13

0

1

2

3

4

5

6

7MRO (Main Refinancing Operations) - Zona EuroFF (Federal Funds) - EE.UURepo - Inglaterra

Principales Tasas de Interés de Referencia (Porcentajes Anuales)

Fuente: Reserva Federal de los Estados Unidos, Banco Central Europeo, Banco de Japón, Banco de Inglaterra

EuropaIrlandaEspañaGrecia

BulgariaPortugalHungríaLetonia

MaltaChipre

EsloveniaEstoniaCroacia

Países BajosItalia

DinamarcaLituania

República ChecaReino Unido

PoloniaRumania

EslovaquiaSuecia

NoruegaFranciaBélgica

LuxemburgoFinlandia

AustriaAlemania

SuizaTurquía

-100.00 -80.00 -60.00 -40.00 -20.00 0.00 20.00 40.00 60.00

-61-93

-91-86

-83-82

-77-77

-73-71

-69-66

-61-58

-55-52

-48-47

-43-34-33

-29-20

-13-13-12-12

-60

303839

Fuente: EUROSTAT

(Variación Porcentual)

Capacidad ociosa en Europa

LOS PERMISOS DE CONSTRUCCIÓN EMITIDOS ENTRE 2007 Y 2012

32

Jan-11

Mar-11

May-11

Jul-11

Sep-11

Nov-11

Jan-12

Mar-12

May-12

Jul-12

Sep-12

Nov-12

Jan-13

Mar-13

6,000

6,500

7,000

7,500

8,000

8,500

9,000

9,500

10,000

10,500

18,000

20,000

22,000

24,000

26,000

28,000

30,000

32,000

34,000Cobre US$ por tn Grado A CIF Europa

Estaño US$ por tn London Metal Exchange

Jan-11

Mar-11

May-11

Jul-11

Sep-11

Nov-11

Jan-12

Mar-12

May-12

Jul-12

Sep-12

Nov-12

Jan-13

Mar-13

1,800

1,900

2,000

2,100

2,200

2,300

2,400

2,500

2,600

2,700

2,800

90

110

130

150

170

190

210Aluminio US$ por tn London Metal Exchange

Mineral de hierro US$ por tn 67,55% Brasil

PRECIOS DE MATERIALES DE CONSTRUCCIÓN

(Índices de Precios de Referencia Mundiales)

33

CHINA: DE VENDEDOR A CONSUMIDOR

• En los últimos 30 años, el mundo le compraba a China• En los próximos 30 años, el mundo le venderá a China• El tamaño de la Economía China alcanzará a los Estados Unidos y en 31

años la superará.• China será el mayor consumidor del Mundo

1980

1982

1984

1986

1988

1990

1992

1994

1996

1998

2000

2002

2004

2006

2008

2010

2012

2014

2016

2018

2020

2022

2024

2026

2028

2030

2032

2034

2036

2038

2040

2042

2044

0

5,000

10,000

15,000

20,000

25,000

30,000

35,000

40,000

45,000

Estados Unidos

Tamaño de la Economías de China y Estados Unidos(US$ Miles de Millones)

Fuente: FMI (1980-2018) & Estimaciones Propias (2019-2044)

China será la mayor economía del mundo antes de 2050

34

0

50

100

150

200

250

300

Importaciones de Petróleo de China (US$ miles de Millones)

Fuente: CEIC

2000 fue de US$ 18,901 millones2018 se proyecta US$ 225,105 millones

1980

1982

1984

1986

1988

1990

1992

1994

1996

1998

2000

2002

2004

2006

2008

2010

2012

2014

2016

2018

0

20

40

60

80

100

120

140

Exportaciones de Petróleo de Esta-dos Unidos (US$ miles de Millones)

Fuente: FMI

En 2000 de 12,014 millones En 2018 de US$ 113,094 millones

ESTADOS UNIDOS EXPORTARÁ MÁS PETRÓLEO

35

CON RELACIÓN AEL CANAL DE NICARAGUA Y PROYECTOS DE DESARROLLO

ACUERDO MARCO DE CONCESIÓN E IMPLEMENTACIÓN

36

EL ACUERDO MARCO DE CONCESIÓN E IMPLEMENTACIÓNOtorga los derechos de

diseño, construcción y operación y permite que sea

esta empresa la que promocione concesiones

posteriores para el resto de subproyectos.

Concesión por un periodo de 50 años, prorrogables

por otros 50 años

Nicaragua contará de inicio con 1% de acciones e irá aumentado en 10% su participación cada 10 años. Además recibirá US$100 millones en 10 pagos anuales por la

concesiónTodo sub proyecto debe contar con estudios de

factibilidad y de un plan aprobado por el Comité de Planificación Conjunta y la Comisión del Proyecto de Desarrollo del Gran Canal

El desarrollo de los proyectos deberá contar con la supervisión de la Comisión de Desarrollo

del Canal

Incentivos fiscales y legales para atraer

inversiones hacia el Canal y los subproyectos

37

ATENDIENDO A LA CONSTITUCIÓN DE LA REPÚBLICA

LEY 840• Que el artículo 98 de la Constitución Política de la República de

Nicaragua establece que es la función principal del Estado en la economía desarrollar el país materialmente, así como promover su desarrollo integral, y que el Artículo 105 de la Constitución Política de la República de Nicaragua, explícitamente dispone que “Es obligación del Estado es promover, facilitar y regular la prestación de los servicios básicos de energía, comunicación, agua, transporte, infraestructura vial, puertos y aeropuertos a la población, y derecho inalienable de la misma el acceso a ellos. Las inversiones privadas y sus modalidades y las concesiones de explotación a sujetos privados en estas áreas serán reguladas por la Ley en cada caso”

38

EL ACUERDO MARCO DE CONCESIÓN E IMPLEMENTACIÓN

• Suscriptores

– El Gobierno de la República

– La Autoridad de El Gran Canal Interoceánico de Nicaragua

– La Comisión del Proyecto de Desarrollo del Canal de Nicaragua

– La Empresa Desarrolladora de Grandes Infraestructuras S.A. (EDGI)

– HK Nicaragua Canal Development Investment Co. (HKND)

39

LISTA DE PROYECTOS DEL GRAN CANAL APROBADOS EN LA LEY 840

1. UN CANAL TRADICIONAL PARA NAVES, UNIENDO EL CARIBE Y EL PACIFICO;

2. UN PUERTO EN LA COSTA CARIBE;

3. UN PUERTO EN EL PACIFICO;

4. UN OLEODUCTO QUE CONECTE ÁREAS EN LITORALES DEL CARIBE Y DEL PACIFICO;

5. UN CANAL SECO QUE CONSISTE EN UNA VÍA FÉRREA ENTRE LOS DOS PUERTOS;

6. UNA ZONA DE LIBRE COMERCIO EN LA COSTA DEL CARIBE;

7. UNA ZONA DE LIBRE COMERCIO EN LA COSTA DEL PACÍFICO;

8. UN AEROPUERTO INTERNACIONAL;

9. LA INFRAESTRUCTURA ADICIONAL QUE REQUIERAN LOS OTROS PROYECTOS; Y

10. UN PROYECTO GLOBAL PARA ASEGURAR LA INTEGRACIÓN Y COORDINACIÓN DE TODOS LOS SUB-PROYECTOS.

40

ROL DE LA AUTORIDAD DEL GRAN CANAL PARA DEFENDER LA

SOBERANÍA• La autoridad representará al Estado nicaragüense como accionista en el

Proyecto con un asiento en el Consejo de Dirección de las empresas internacionales.

• Ya existe la autoridad del Gran Canal Interoceánico de Nicaragua creado por la Ley 800, que ya llevó a cabo el Estudio de Prefactibilidad para el proyecto, y la identificación de la empresa inversora principal.

41

ACCIONES DE NICARAGUAFecha Porcentaje

Previo a la 11ª Fecha clave 1%

En y después de la 11ª fecha clave pero antes de la 21ª fecha clave 10%

En y después de la 21ª fecha clave pero antes de la 31ª fecha clave 20%

En y después de la 31ª fecha clave pero antes de la 41ª fecha clave 30%

En y después de la 41ª fecha clave pero antes de la 51ª fecha clave 40%

En y después de la 51ª fecha clave pero antes de la 61ª fecha clave 50%

En y después de la 61ª fecha clave pero antes de la 71ª fecha clave 60%

En y después de la 71ª fecha clave pero antes de la 81ª fecha clave 70%

En y después de la 81ª fecha clave pero antes de la 91ª fecha clave 80%

En y después de la 91ª fecha clave pero antes de la 101ª fecha clave 90%

En y después de la 101ª fecha clave 99%

• 1% que se llama “acción de esperanza” y es para obras sociales. Con esa acción se suma el 100% de las acciones.

• Nicaragua como socio de la empresa recibirá la proporción de las ganancias que corresponda a su porcentaje de las acciones.

• Nicaragua recibirá US$100 millones por la concesión en diez pagos iguales.

42

EL ROL DE LA COMISIÓN DEL PROYECTO DE DESARROLLO DEL CANAL DE

NICARAGUA

Miembros1. Miembros de la Autoridad Nacional del

Gran Canal de Nicaragua2. Otros miembros de instituciones

públicas• El Secretario Privado para Políticas

Nacionales de la Presidencia de la República;

• El Director General de TELCOR;• El Gerente General de la EAAI;• El Presidente Ejecutivo de la EPN;• El Presidente de la Junta de la PETRONIC;• Un representante de PRONICARAGUA;• El Presidente y vicepresidente de la

Comisión de Infraestructura y Servicios Públicos de la Asamblea Nacional;

• Cualquier representante de cualquier otra entidad gubernamental seleccionado por los miembros permanentes de la Comisión.

Funciones1. Representa al Gobierno de Nicaragua2. Aprueba el Plan de cada subproyecto3. Supervisa el cumplimiento del inversionista4. Supervisa la ejecución5. Supervisa el uso racional y sostenible de los

recursos naturales6. Supervisa la protección del ambiente y

biodiversidad del área geográfica de influencia alrededor del área de construcción

7. Efectúa expropiación8. Emite permisos9. Manda a oír a los Consejos Regionales del

Caribe10. Las decisiones son de cumplimiento

obligatorio

COMISIÓN DEL PROYECTO DE DESARROLLO DEL CANAL DE NICARAGUA

43

ROL DEL COMITÉ DE PLANIFICACIÓN CONJUNTA

Miembros

1. Patrocinador: 3 miembros

2. Comisión: 2 miembros

Funciones1. Discusiones iniciales con

relación a, y evaluación de cada plan de desarrollo de sub proyecto; y‑

2. Revisión de cada plan de desarrollo de sub proyecto ‑previo a su presentación a la comisión para aprobación.

COMITÉ DE PLANIFICACIÓN CONJUNTA

44

CONCLUSIONES SOBRE EL ACUERDO MARCO DE CONCESIÓN

• Sienta las bases legales para la construcción del Canal y todos los otros subproyectos.

• Es una concesión marco para la realización de los estudios de factibilidad técnica, financiera, económica, social y ambiental

• La Comisión controla el proyecto y aprueba cada subproyecto, supervisa la ejecución y emite todos los permisos.

• La propiedad de Canal es siempre de la República de Nicaragua. Lo que se ha dado es una concesión de uso de 50 años renovable.

45

¿CUÁLES SON LAS EMPRESAS QUE HKND HA CONTRATADO PARA REALIZAR LOS ESTUDIOS?

46

EMPRESAS CONTRATADAS POR HKND

HKND

BANCO DEL ALBA

FONDOS DE EQUIDAD PRIVADA

HKND

BANCO DE INVERSIONES PRIVADAS

BANCOS MULTILATERALES

A FUTURO AL DISPONER DE LOS ESTUDIOS DE

FACTIBILIDAD

47

China Railway Construction Corp. (CRCC)

• Es una compañía de ingeniería de construcción.

• Es la segunda mayor empresa estatal de construcción en China, sólo detrás de China Railway Engineering Corporation, y el sexto contratista de construcción en el mundo.

• Contratos de ingeniería, incluyendo la construcción de infraestructura, como ferrocarriles, carreteras, construcción de edificios, servicios públicos municipales, servicios de agua, electricidad, puentes, túneles y aeropuertos, entre otros.

El Meca Metro, construido por CRCC en La Meca, Arabia Saudita, entró en operaciones en noviembre/2011.

El nuevo estadio de fútbol del FC Internazionale Milano en San Donato Milanese, que costará alrededor de 250 millones €, será construida por CRCC. Fin de la construcción: 2017 (estimado).

48

McKinsey & Company

• Es globalmente reconocida como la empresa consultora más prestigiosa en el mundo.

• Fundada en Chicago en 1926, especializada en administración estratégica.

• Cuenta con alrededor de 100 oficinas en 50 países y 17,000 empleados en todo el mundo, 9,000 de ellos Consultores.

• Clientes : AT&T, BBC, NBA, General Electric, Johnson & Johnson, Siemens, Home Depot, el Banco de Inglaterra, la Universidad de Oxford, Mitsubishi, Royal Dutch Shell, la ciudad de Chicago, el Gobierno del Reino Unido, el Gobierno de México y el Gobierno de Taiwán.

Top

10

2° lugar entre los 15 mejores empleadores de MBA

Top

5

49

Environmental Resources Management (ERM)

• Es la quinta empresa mundial en temas de consultoría ambiental, según el ranking del EHS Journal.

• Proveedor líder mundial de servicios en medio ambiente, seguridad, riesgo, sociales y salud.

• Fundada en 1971 en el Reino Unido, cuenta con más de 140 oficinas en 39 países y territorios; y tiene más de 5,000 personas.

• Ha trabajado con más del 50% de las empresas de las empresas Fortune Global 500.

ERM realizó la revisión de los diseños de renovación para “edificios verdes” del complejo de Naciones Unidas en Nueva York.Evaluación de riesgos en la nueva base de exportación de la Refinería

de Al Jubail, Arabia Saudí.

50

McLarty Associates

• Intervención de alto nivel en relación con proyectos especiales.

• Ayuda a sus clientes a identificar socios estratégicos y oportunidades de inversión.

• Asesora a sus clientes sobre relaciones gubernamentales de todo el mundo.

• Fundada en 1998. Su Presidente y Director General es Thomas “Mack” McLarty, ex Jefe del Estado Mayor de la Casa Blanca durante la Administración de Bill Clinton.

Thomas McLartyPresidente

John NegroponteVicepresidente

Bill RichardsonConsultor

• Vicepresidente: John D. Negroponte, ex Director Nacional de Inteligencia (DNI, 2005-2007)

• En su lista de Consultores figura el nombre del ex Gobernador de Nuevo México Bill Richardson.

51

Harbour Group

• Es una empresa de relaciones públicas con base en Washington DC.

• Áreas de acción: gestión de problemas, relaciones públicas y comunicación críticas.

• Representa a corporaciones, asociaciones, gobiernos y clientes sin fines de lucro.

• Clientes : Biotechnology Industry Organization, International Relief & Development, Pfizer, Shure, el Capítulo de Washington de los Grammy, y Revolution Health Group.

• Fundada en 2001 por el ex Asesor Principal de Política y Comunicaciones de Bill Clinton, Joel Johnson. A partir de 2006, es dirigida por su cofundador Richard Marcus.

52

Kirkland & Ellis LLP.

• Firma internacional fundada en 1909, con sede en Chicago y más de 1,500 abogados.

• Clasificada como la firma más prestigiosa en Chicago, así como la novena firma de abogados más prestigiosa de los Estados Unidos.

• Desde 2008, es la quinta mayor firma de abogados en los Estados Unidos y la novena más grande del mundo por sus ingresos.

• Tiene oficinas en Chicago, Hong Kong, Londres, Los Ángeles, Múnich, Nueva York, Palo Alto, San Francisco, Shanghái y Washington, DC.

• Principales clientes: General Motors, Motorola, Apple, Intel, Schering-Plough, Samsung Electronics, Siemens AG y Westinghouse Electric Company.

Top

10

53

Eutelsat, S.A.

• Eutelsat (European Telecommunications Satellite Organization) es una empresa francesa con sede en París, fundada en 1977.

• Opera 31 satélites de comunicaciones bajo los nombres Hot Bird, Atlantic Bird, Eurobird y Eutelsat.

– Estos satélites se usan para la emitir unas 4,500 cadenas de televisión y otras 1,000 de radio a más de 200 millones de hogares.

• Otros servicios: Telecomunicaciones móviles y fijas, mercados de participación de TV, redes corporativas y mercados de banda ancha para proveedores de servicios de Internet y mercados de transporte, marítimo y aéreo.

• El Director ejecutivo de Eutelsat comunications es Michel de Rosen.

54

CONCLUSIONES SOBRE LA CALIDAD DE LAS EMPRESAS

• HKND ha contratado a empresas líderes mundiales en cada campo para realizar los estudios de factibilidad.

• HKND pone todo el capital de riesgo y asume todos los ingentes gastos de contratar empresas de renombre mundial, sin ningún costo para Nicaragua.

• Nunca se pudo emprender el proyecto del Gran Canal antes, debido a la falta de capacidad para financiar los estudios de factibilidad que demandan los inversionistas. Sin estudios no hay inversionistas.

• Ya están trabajando en este momento CRCC, ERM, Mckensy, McLarty, Harbour, Kirkland & Ellis, Eutelsat, entre otros, en el Gran Canal de Nicaragua

55

• AMPLIACIÓN DEL CANAL DE PANAMÁ

IMPACTOS ECONÓMICOS Y SOCIALES

• CONSTRUCCIÓN DEL GRAN CANAL DE NICARAGUA

56

IMPACTO ECONÓMICO DE LA CANAL DE PANAMÁ

2009 2010 2011 20120

500

1,000

1,500

2,000

2,500

3,000

0

2

4

6

8

10

12

1,438.18 1,481.96

1,729.96

2,398.90*

5.95 5.575.66

6.95

US Millones % PIB

Ingresos por Peajes por Tránsitos

Fuente: ACP & FMI

2011/2010+US$ 248 millones+16.73%

2012/2011+US$

668.94 mi-llones

+38.67%

* Alza de peajes a partir del 1ro de Julio de 2012

20

00

20

01

20

02

20

03

20

04

20

05

20

06

20

07

20

08

20

09

20

10

20

11

20

12

20

13

0

5

10

15

20

25

30

35

40

45

0

2

4

6

8

10

12

14

11.62 11.81 12.2712.93

14.18

15.47

17.14

19.79

23.0024.16

27.05

31.32

36.25

41.49PIB en US$ miles de millones (Eje Izquierdo)

Crecimiento (Eje derecho)

Crecimiento Económico de Panamá (PIB US$ Miles de Millones, Crecimiento en Porcentaje)

Fuente: FMI

Crisis económi

ca

57

EFECTOS DE LA EXPANSIÓN DEL CANAL DE PANAMÁ EN SU CRECIMIENTO

ECONÓMICO

2000 2005 2006 2007 2010 2012 2015 2020 20250

2

4

6

8

10

12

14

2.9 3.2

8.53

12.113

7.452

10.671

6.6896.0046.004

2.9 3.2 3.6 3.8 3.8 3.8 3.8 3.8 3.8

Con ex-pansiónsin Expansión

Crecimiento Económico de Panamá Datos reales y los proyectados en ausencia de la Expansión CANAL (Puntos Porcentuales)

Fuente: ACP, CEPAL & FMI

58

ESCENARIO 1: INICIA CONSTRUCCIÓN A FINALES DE 2014 Y SE EXTIENDE 5 AÑOS

2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018

-5

0

5

10

15

20

5.04.0

-2.2

3.65.4 5.2

4.2

10.8

15.1

12.610.7

9.2

5.04.0

-2.2

3.65.4 5.2

4.2 4.5 4.7 4.94.0 4.0

Nicaragua (con Canal)

Nicaragua

Crecimiento Económico de Nicaragua con y sin Canal(Puntos Porcentuales)

Fuente: PEF, FMI & Estaimaciones Propias

+6.3 +10.4

+7.7 +6.7 +5.2

59

CRECIMIENTO ECONÓMICO DE NICARAGUA CON PROYECTO

2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018

-5

0

5

10

15

20

5.04.0

-2.2

3.6

5.4 5.24.2

10.8

15.1

12.6

10.79.2

12.1

10.1

3.9

7.5

10.810.7

9.0

7.26.7 6.4 6.2 6.0

Costa Rica El Salvador Guatemala Honduras Nicaragua Panamá

Crecimiento Económico de CA 2007-2018, con el Proyecto del Gran Canal Interoceánico (Puntos Porcentuales)

Fuente: PEF, FMI, Estimaciones Propias

60

PIB DE NICARAGUA CON Y SIN GRAN CANAL

(MILLONES DE DÓLARES)

2012 2013 2014 2015 2016 2017 2018

PEF-FMI 10,506.00 11,133.00 11,848.00 12,557.00 13,308.00 14,104.00 14,947.00

Con Gran Canal 10,506.00 11,133.00 12,962.94 15,869.38 18,827.01 21,807.85 24,797.90

Diferencia 1,114.94 3,312.38 5,519.01 7,703.85 9,850.90

• En 2012, el PIB fue 54.8% mayor que el de 2006, mientras que en 2018 será 265.4% mayor que el de 2006, y 136.0% mayor que el de 2012.

• En 2018, con la construcción del Gran Canal Interoceánico, el PIB de Nicaragua llegará a US$ 24,797.90 millones, US$ 9,850.90 millones más que los US$14,947.00 millones predichas por el PEF y el FMI

61

CRECIMIENTOS ECONÓMICOS EN EL MUNDO

Crecimiento mayor al 10%Crecimeinto entre 8-10%

51

Fuente: FMI & estimaciones propias

Crecimientos Económicos en el Mundo 2014-2018

0

5

10

15

20

25

20.7318.97

11.6710.71 10.53

9.60 9.29 9.04 8.52 8.50 8.45

Fuente: FMI & Estimaciones Propias

Crecimiento Económico Promedio Anual 2014-2018 en el Mundo (Puntos Porcentuales)

Crecimiento promedio de

Nicaragua con Canal

-4

-2

0

2

4

6

8

10

12

4.54.7

4.9

4.0 4.05.04.0

-2.2

3.6

5.45.2

4.2

8.18.4

10.1 10.6

9.28.2

7.46.8

6.35.8

Nicaragua

Nicaragua (con Canal)

Fuente: PEF, FMI & Estimaciones Propias

Crecimiento Economico de Nicaragua con y sin Canal(Puntos Porcentuales)

ESCENARIO 2: INICIA CONSTRUCCIÓN EN 2016 Y SE PROLONGA POR 8 AÑOS

63

EFECTOS DE LA EXPANSIÓN DEL CANAL DE PANAMÁ EN EL EMPLEO

• “Comparando los diferentes niveles de empleo con el nivel proyectado de población económicamente activa, podemos llegar a las tasas de desempleo. Para finales de 2025, la tasa de desempleo con un Canal sin expansión seria de 13.5%, comparado con 3.4% con el Canal expandido.” (ACP & CEPAL, 2006)

• Para el caso de Panamá la Autoridad del Canal de Panamá en conjunto con la CEPAL encontraron que la inversión de US$ 5,250 millones (86.88% menor a la de Nicaragua, es decir, el Proyecto de Nicaragua es 7.62 veces mayor), para 2025 produciría 252,437 empleos adicionales en esa economía.

A finales de 2025 se crearán 252,437 empleos adicionales en esa economía

64

IMPACTO DEL GRAN CANAL DE NICARAGUA SOBRE EL EMPLEO

2012 2013 2014 2015 2016 2017 2018

EMPLEO FORMAL 623,458 662,992 848,630 1,018,581 1,303,784 1,608,403 1,927,527DIFERENCIA RESPECTO A 2013 185,638 355,589 640,791 945,410 1,264,535

En los próximos 6 años el PIB de Nicaragua crecerá como mínimo un 136%. El empleo formal crecerá a una tasa del 28% anual en los seis años de construcción del canal

transformando al país y superando la pobreza, debido a su impacto en toda la economía.

EMPLEO FORMAL EN NICARAGUA 2012-2018

Impacto transformador en el empleo profesional, técnico, de obreros calificados y no calificados.

Muchos sectores subirán a plena capacidad y desarrollarán capacidad adicional (por ejemplo, materiales y maquinaria de construcción, hotelería, transporte terrestre, sector financiero, entre otros).

Empleo formal sin Canal:

Subiría de 623,458 en 2012 a 955,357 en 2018, un millón de puestos menos que con el Canal.

Empleo formal con Canal:

En el 5to año habrá más trabajo formal (51.10% del total de empleo) que informal

Un traslado de empleo informal a empleo formal (de 20.79% en 2012 a 51.10% en 2018).

En 2018, empleos formales serán más de 3 veces que en 2006

65

COSTO POR EMPLEO CREADO EN PANAMÁ Y NICARAGUA

EXPANSIÓN CANAL DE PANAMÁ

• Inversión de US$ 5,250 millones

• Se crean 252,437

• Costo unitario por nuevo empleo creado=US$ 20,797.27

GRAN CANAL DE NICARAGUA• Nicaragua con una Inversión

de US$ 40,000 millones

• Se crean 1,264,535

• Costo unitario por nuevo empleo creado=US$ 31,632.18

• Esta cifra puede ser menor produciendo mas empleos

Las estimaciones de empleo formal son conservadoras

20062007200820092010201120122013201420152016201720180

2

4

6

8

10

12

14

16

4.15499999999999

5.15899999999999

5.7455.8609999999999

9

6.65099999999999

7.62299999999999

9.0589.864

10.59

11.47712.28

13.053

14.736

Ingresos del Gobierno de Panamá(US$ Miles de Millones)

Fuente: Ministerio de Economía de Panamá & FMI

2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 20180

50

100

150

200

250

300

24.1638.2741.06

60.07

83.47

118.00

137.40

154.87

176.22

195.55

214.15

254.66

Crecimiento del Ingresos del Gobierno de Panamá con respecto a 2006 (Variación Porcentual Acumulada)

INGRESOS FISCALES EN PANAMÁ POSTERIOR AL INICIO DEL PROYECTO DE AMPLIACIÓN

67

IMPACTO DEL GRAN CANAL INTEROCEÁNICO EN LA RECAUDACIÓN FISCAL

El incremento en la recaudación, seria una fuente de financiamiento para combatir la pobreza.

201216.46% del PIB

2013Recauda

ción estimada en US$ 1,897.40millones

2018Recauda

ción proyecta

daUS$

4,081.25 millones+115.10% que en 2013

68

CONCLUSIONES IMPACTO ECONÓMICO

• Las estimaciones de impacto económico son conservadoras con relación a las proyecciones del Canal de Panamá.

• Las estimaciones de Nicaragua son similares a las de Panamá a pesar de tener un proyecto 7.6 veces mayor.

• Solo el Gran Canal nos puede generar los recursos necesarios para salir rápidamente de la pobreza y el subdesarrollo.

• Solo el Gran Canal, nos dará los recursos necesarios para aplicar las leyes, normas y estándares ambientales en tiempo y forma; y poder adaptarnos al cambio climático.

69

IMPACTO Y MITIGACIÓN AMBIENTAL

EL GRAN CANAL INTEROCEÁNICO DE NICARAGUA

GRAN CANAL INTEROCEÁNICO DE NICARAGUA

2012: Organización de la Autoridad Nacional del Gran Canal de Nicaragua

70

1. Río Brito – Las Lajas – Lago de Nicaragua al sur de la isla de Ometepe – Río Oyate – Río Mico – Río Escondido – finalizando en Cayman Rock.

2. Río Brito - Las Lajas – Lago de Nicaragua al sur de la isla de Ometepe – Río Oyate – Río Rama – Río Escondido – finalizando en Cayman Rock.

3. Río Brito – Las Lajas – Lago de Nicaragua al sur de la isla de Ometepe – Río Oyate – Río Rama – Bahía de Bluefields – finalizando al sur de la Isla del Venado en el Atlántico Sur.

4. Río Brito – Las Lajas – Lago de Nicaragua al sur de la isla de Ometepe – Río Tule – finalizando en Punta Gorda

5. Río Brito – Las Lajas - Lago de Nicaragua al sur de la Isla de Ometepe - Río San Juan – hacia el norte de Boca de Sábalos a Río Tule – finalizando en Punta Gorda.

6. Río Brito – Las Lajas – Lago de Nicaragua al sur de la isla de Ometepe – Río San Juan – finalizando en San Juan del Norte.

Costo estimado en US$ 40,000 millones

GRAN CANAL INTEROCEÁNICO DE NICARAGUA

71

1. Río Brito – Las Lajas – Lago de Nicaragua al sur de la isla de Ometepe – Río Oyate – Río Mico – Río Escondido – finalizando en Cayman Rock.

2. Río Brito - Las Lajas – Lago de Nicaragua al sur de la isla de Ometepe – Río Oyate – Río Rama – Río Escondido – finalizando en Cayman Rock.

3. Río Brito – Las Lajas – Lago de Nicaragua al sur de la isla de Ometepe – Río Oyate – Río Rama – Bahía de Bluefields – finalizando al sur de la Isla del Venado en el Atlántico Sur.

4. Río Brito – Las Lajas – Lago de Nicaragua al sur de la isla de Ometepe – Río Tule – finalizando en Punta Gorda Eliminar la ruta de Rio San Juan disminuye impacto

ambiental

72

MARCO LEGAL PARA LA PROTECCIÓN AMBIENTAL

• Nicaragua cuenta con Legislación ambiental:

– Ley 217 «General del Medio Ambiente y los Recursos Naturales»,

– Ley 647 «Reformas y Adiciones a la Ley 217»,

– Ley 620 «General de Aguas Nacionales»,

• Convenciones y Tratados Internacionales y sus mecanismos

– Río de 1992, Río+20 de 2012; Convenciones de Cambio Climático, Biodiversidad y Desertificación; Convenciones de Montreal, Basilea, Estocolmo, Rotterdam; Convenio Ramsar.

• Sistema Nacional de Evaluación de Impactos Ambientales, Decreto 76-2006

– Mecanismos de evaluación ambiental estratégicos (MARENA)

• Estándares Internacionales para Estudios Ambientales

73

IMPACTO Y MITIGACIÓN AMBIENTAL

Reforzamiento de las Políticas Ambientales Nacionales

Gestión y manejo de Cuencas Fortalecimiento del Sistema

Nacional de Áreas Protegidas (SINAP), pulmón de Centroamérica.

Terminar con el avance de la frontera agrícola, mediante sistemas adaptativos de producción agroforestales, silvopastoriles y reforestación en todas sus modalidades.

La protección de los recursos hídricos ocupa un lugar central para la operación del canal.

La protección de la biodiversidad

PROYECTO CON FINANCIAMIENTO TOTAL DE POR LO MENOS US$40 MIL MILLONES

LA PROTECCIÓN AMBIENTAL FORMA PARTE DE UNA POLÍTICA PÚBLICA DEL ESTADO BIEN ESTABLECIDA

• Estamos perdiendo la batalla contra la deforestación (entre 50 y 70 mil hectáreas al año; mientras la reforestación es solo de 15 mil ha/año).

• Es prioritario detener la sedimentación actual y futura del Lago de Nicaragua

• Es prioritario el manejo Integrado de las Cuencas, incluyendo reforestación, siembra y reinyección de aguas a lo largo de todas las cuencas.

• CEPAL estima que Nicaragua tenía en 2011, necesidades de adaptación por US$ 1,900 millones.

• El Canal debe asumir las siguientes prioridades:– Rampas especiales para especies acuáticas

migratorias y corredores para animales terrestres.– Protección de las poblaciones locales por

inundación o sequía.– La vigilancia ambiental, climatológica y sanitaria

integradas.

74

ALTA SEDIMENTACIÓN DE LA CUENCA DEL LAGO

75

CONCLUSIONES AMBIENTALES

• No es posible llegar a conclusiones ambientales específicas sin conocer la ruta específica, las tecnologías a ser empleadas, los impactos y las medidas de mitigación que se proponen realizar. Esta información estará disponible una vez finalizados los estudios técnicos, financieros, económicos, sociales y ambientales.

• Se realizarán los estudios de acuerdo a la legislación y estándares vigentes.

• Los estándares deben ser altos porque el Canal es un proyecto hídrico cuya viabilidad depende del agua, la reforestación masiva y el manejo de cuencas.

76

DESAFÍOS DE LA CIENCIA Y LA TECNOLOGÍA EN LA TRANSFORMACIÓN DE NICARAGUA

•Roya•Antracnosis•Ojo de gallo

1. Enfermedades del café

•Maíz•Frijol•Papa•Hortalizas•Café arábigo•Zona seca en general

2. Adaptación al Cambio Climático

•Calidad del agua•Siembra y cosecha de aguas•Manejo de cuencas•Reforestación y deforestación

3. Agua

•Conservación y uso sostenible de la naturaleza•Con énfasis en el descubrimiento y utilización de los microorganismos

4. Biodiversidad terrestre de Nicaragua

•Archivo genómico de las especies marinas•Protección y conservación del patrimonio natural del país

5. Biodiversidad y Genómica marina

•Solar•Eólica•Biodigestores•Para comunidades y familias aisladas

6.Energías alternativas

•Educativas •Agropecuarias•Ambientales

7. Aplicaciones para NICASAT1

•Para la transformación productiva•Para los Megaproyectos•Para la mejor Gestión Pública

8. Formación y Capacitación

INVESTIGACIONES CIENTÍFICAS NACIONALES PRIORIZADAS

77

EL DESAFÍO DE ACELERAR LA FORMACIÓN Y CAPACITACIÓN TÉCNICA

CREAR Y FORTALECER LAS CAPACIDADES DE LAS Y LOS NICARAGÜENSES DE CARA A LOS GRANDES RETOS EN LA

TRANSFORMACIÓN DE NICARAGUA

PARTICIPACIÓN SOCIAL

ADMINISTRACIÓN PÚBLICA ALINEADA

AL DESARROLLO

CONSTRUCCIÓN Y OPERACIÓN DEL GRAN CANAL Y

OTROS PROYECTOS

TRANSFORMACIÓN DE LA ACTUAL

ECONOMÍA AGROPECUARIA

ADAPTACIÓN Y MITIGACIÓN AL

CAMBIO CLIMÁTICOINNOVACIÓN Y EMPRENDEDURIS

MO

Aumentar rendimientos, valor agregado y productividad en general

• Perfiles profesionales• Definición de necesidades• Ajustes al sistema

educativo

Comisión Interinstitucional de Formación y Capacitación Técnica

• Profesionales• Técnicos• Obreros calificados

Comisión de las Investigaciones Científicas Prioritarias

MUCHAS GRACIAS

78

79

MATERIAL ADICIONAL

80

CRECIMIENTO DEL COMERCIO MARÍTIMO GLOBAL

• El comercio marítimo: 75% - 90% del volumen del comercio mundial, históricamente.

• Proyección del crecimiento del comercio marítimo: 3-4% anual hasta el año 2020.

Comercio marítimo mundial por volumen, 2012-2020

Fuente: HKND-Gruop.com

81

CRECIMIENTO DEL COMERCIO MARÍTIMO GLOBAL

• El Gran Canal de Nicaragua, vendría a mejorar la competitividad por costos y oportunidades de crecimiento para diferentes industrias. El caso de la minería Brasileña que va a China.

Principales flujos de tráfico mundial en contenedores, 2011

• China y su rápido surgimiento ha estimulado la expansión del tráfico entre EE.UU y Asia.

• Comercio marítimo entre Asia y Europa y las Américas, representó el 27% del tráfico mundial de contenedores en 2011.

Fu

en

te:

HK

ND

-G

ruop

.com

82

MAYOR TAMAÑO DE BUQUES, MAYOR INVERSIÓN EN PUERTOS

Estado de las inversiones portuarias de EE.UU hasta 2012

Costo todo incluido (Asia-USEC vía Panamá)

• Líneas marítimas seguirán buscando la eficiencia económica a través de tamaños de buques más grandes. De 6.000 TEUs en 1996 a buques Maersk EEE de 18,000 TEUs en 2013.

• La tecnología seguirá impulsando el crecimiento de buques cada vez más grandes.• Ya hay inversión en puertos para recibir buques de mayor tamaño.

Fuente: HKND-Gruop.com

83

BUQUES DE MAYOR TAMAÑO

• Nuevos tamaños de buques superan las dimensiones del Canal de Panamá ampliado (hasta 13,000 TEU)

– Incluyendo los barcos Super-Post-Panamax (+ 10% de la capacidad de transporte global de contenedores).

• El Canal de Nicaragua tendría capacidad para barcos más grandes y sería el paso más corto para los buques portacontenedores entre Asia y la costa este de EE.UU.

Capacidad total de la flota de contenedores

Fu

en

te:

HK

ND

-G

ruop

.com

84

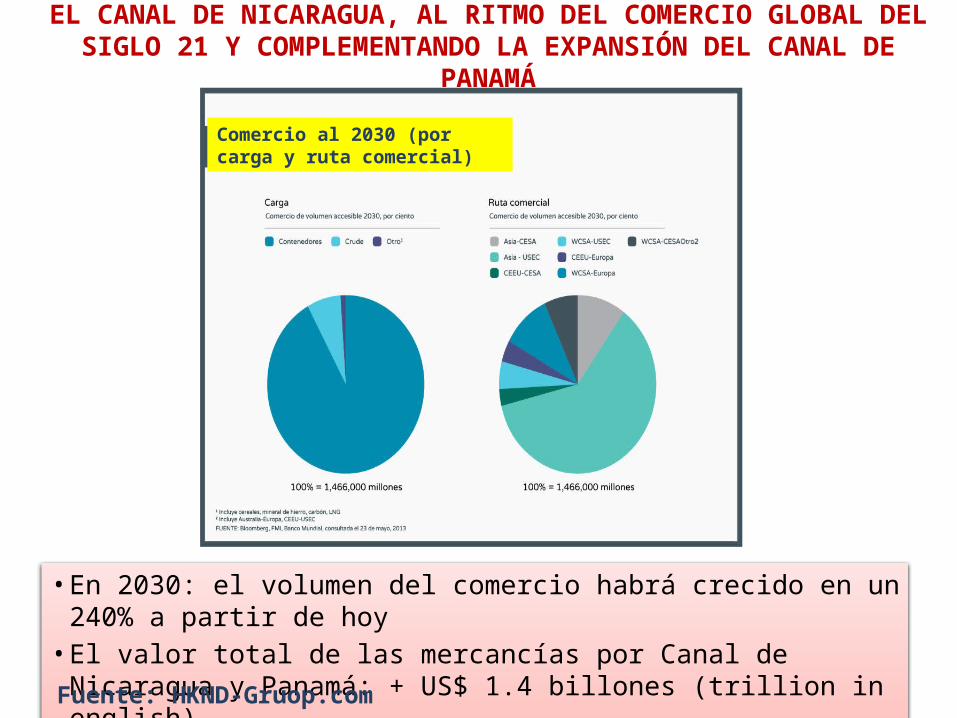

EL CANAL DE NICARAGUA, AL RITMO DEL COMERCIO GLOBAL DEL SIGLO 21 Y COMPLEMENTANDO LA EXPANSIÓN DEL

CANAL DE PANAMÁ

• En 2030: el volumen del comercio habrá crecido en un 240% a partir de hoy• El valor total de las mercancías por Canal de Nicaragua y Panamá: + US$ 1.4

billones (trillion in english)

Comercio al 2030 (por carga y ruta comercial)

Fuente: HKND-Gruop.com

85

EXPANSIÓN DEL CANAL DE PANAMÁ

• Construcción de dos complejos de esclusas de tres niveles cada una con tres tinas de reutilización de agua por nivel, una en el lado Pacífico y otra en el lado Atlántico.

• El proyecto de ampliación del Canal de Panamá, fue iniciado oficialmente el 3 de septiembre de 2007 y se estima finalizará en el año 2015.

El costo estimado es de aproximadamente US$ 5.25 mil millones.

86

PERSPECTIVAS Y LIMITACIONESCANAL DE PANAMÁ

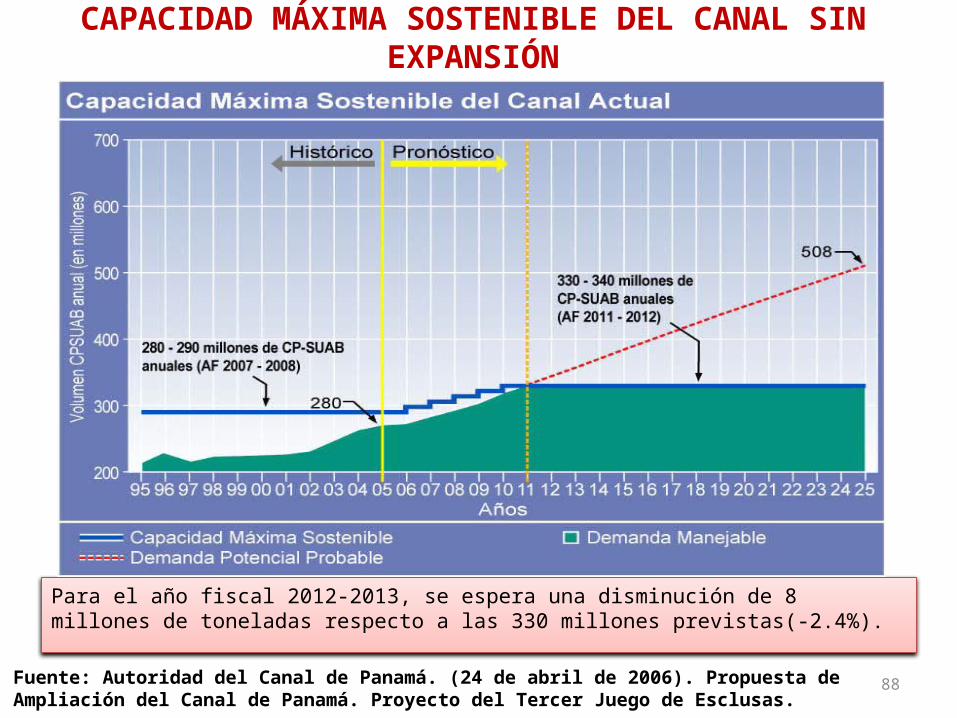

En el año fiscal 2012 transitaron por el Canal buques con una capacidad total de carga de 333.7 millones de toneladas

CPSUAB (98% de la capacidad máxima estimada)

Fuente: Autoridad del Canal de Panamá. (24 de abril de 2006). Propuesta de Ampliación del Canal de Panamá. Proyecto del Tercer Juego de Esclusas.

El Canal de Panamá tiene una capacidad máxima sostenible de entre 330 y 340 millones de toneladas

CPSUAB.

88

Para el año fiscal 2012-2013, se espera una disminución de 8 millones de toneladas respecto a las 330 millones previstas(-2.4%).

CAPACIDAD MÁXIMA SOSTENIBLE DEL CANAL SIN EXPANSIÓN

Fuente: Autoridad del Canal de Panamá. (24 de abril de 2006). Propuesta de Ampliación del Canal de Panamá. Proyecto del Tercer Juego de Esclusas.

89

Con el tercer juego de esclusas el Canal ampliado:• Más de 600 millones de toneladas CPSUAB anuales, doble capacidad actual• Suficiente para atender la demanda más allá del 2025.

CAPACIDAD MÁXIMA SOSTENIBLE DEL CANAL CON EXPANSIÓN Fuente: Autoridad del Canal de Panam

á. (24 de abril de 2006). Propuesta de Am

pliación del Canal de Panamá. Proyecto del Tercer Juego de Esclusas.

90

1990199119921993199419951996199719981999200020012002200320042005200620072008200920102011201250

60

70

80

90

100

110

120

63.90

68.3870.74

72.42

71.58

71.12

70.3067.80

64.57

60.84

54.8454.75

57.12

60.43

68.27 67.87

66.63

67.16

76.14

89.66

98.62102.93

107.18

Deuda Pública de Estados Unidos (Porcentaje del PIB)

Fuente: FMI

Antes de Cri-sis 2008-2009

Después de Cri-sis

Guerras de Afganistán e

Irak

Lehman Bro-thers

Bear Stearns

VOLATILIDAD DE LOS MERCADOS FINANCIEROS (5)

91

CRECIMIENTO ECONÓMICO DE NICARAGUA SIN PROYECTO

2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018

-5

0

5

10

15

20

5.04.0

-2.2

3.6

5.4 5.24.2 4.5 4.7 4.9

4.0 4.0

12.1

10.1

3.9

7.5

10.810.7

9.0

7.2 6.7 6.4 6.2 6.0

Costa Rica El Salvador Guatemala Honduras Nicaragua Panamá

Crecimiento Económico de CA 2007-2018, sin el Proyecto del Gran Canal Interoceánico (Puntos Porcentuales)

Fuente: PEF(2013-2016) & FMI (2017-2018)

92

CRECIMIENTO ECONÓMICO DE NICARAGUA CON Y SIN PROYECTO

2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018

-5

0

5

10

15

20

4.5 4.74.9

4.04.05.0

4.0

-2.2

3.6

5.4 5.2

4.2

10.8

15.1

12.6

10.79.2

Nicaragua

Fuente: PEF, FMI & Estaimaciones Propias

Crecimiento Económico de Nicaragua con y sin Canal(Puntos Porcentuales)

• Crecimiento económico de Nicaragua con Canal, sin incluir efecto multiplicador de la inversión.

• Inversión de US$40 mil millones distribuida uniformemente en los 5 años de la construcción.

• No incluye ingresos por operación del canal.

93

CRECIMIENTO ACUMULADO CON RESPECTO A AL PIB DE 2006 DE

NICARAGUA(MILLONES DE DÓLARES)

2006 2007 2012 2016 2018

PIB NOMINAL 6,786.3 7,446.6 10,507.7 18,827.0 24,797.9

CRECIMIENTO CON RESPECTO A 2006 9.7 54.8 177.4 265.4

En 2012 el PIB fue 54.8% mayor que el de 2006, mientras que en 2018 será 265.4% mayor que el de 2006, y 136.0% mayor que el de 2012.

En los próximos 6 años Nicaragua experimentará el mayor crecimiento económico en la región centroamericana, siendo el tercer país con el mayor crecimiento en el mundo.

94

CRECIMIENTO DEL PIB ANTES Y DESPUÉS DE LA INVERSIÓN DEL GRAN

CANAL INTEROCEÁNICO (LIMITE INFERIOR)

2014 2015 2016 2017 2018

PEF-FMI 4.50 4.70 4.90 4.50 4.50

PROYECTO CANAL 10.79 15.11 12.56 10.67 9.24

CRECIMIENTO ECONÓMICO DE NICARAGUA PROYECCIONES PEF-FMI Y DESPUÉS DEL PROYECTO DEL GRAN CANAL (PUNTOS PORCENTUALES)

Inversiones en infraestructura tienen un mayor efecto multiplicador que otras inversiones.

El Gran Canal Interoceánico empujará hacia el crecimiento a todos los sectores de la economía, con una mayor generación de empleo con un alto porcentaje de empleo formal.

95

CONTACTOS

• ELSA SANCHEZ• [email protected]

• ARMANDO FLORES• [email protected]

• JOEL SANCHEZ• [email protected]