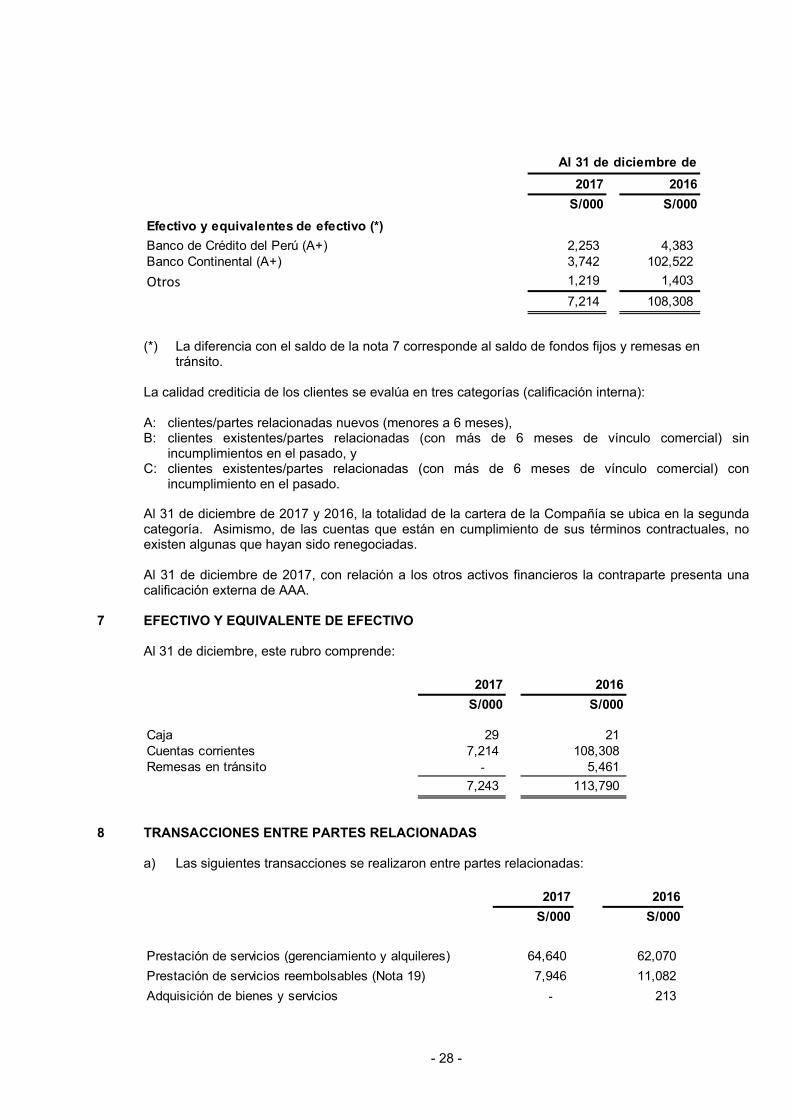

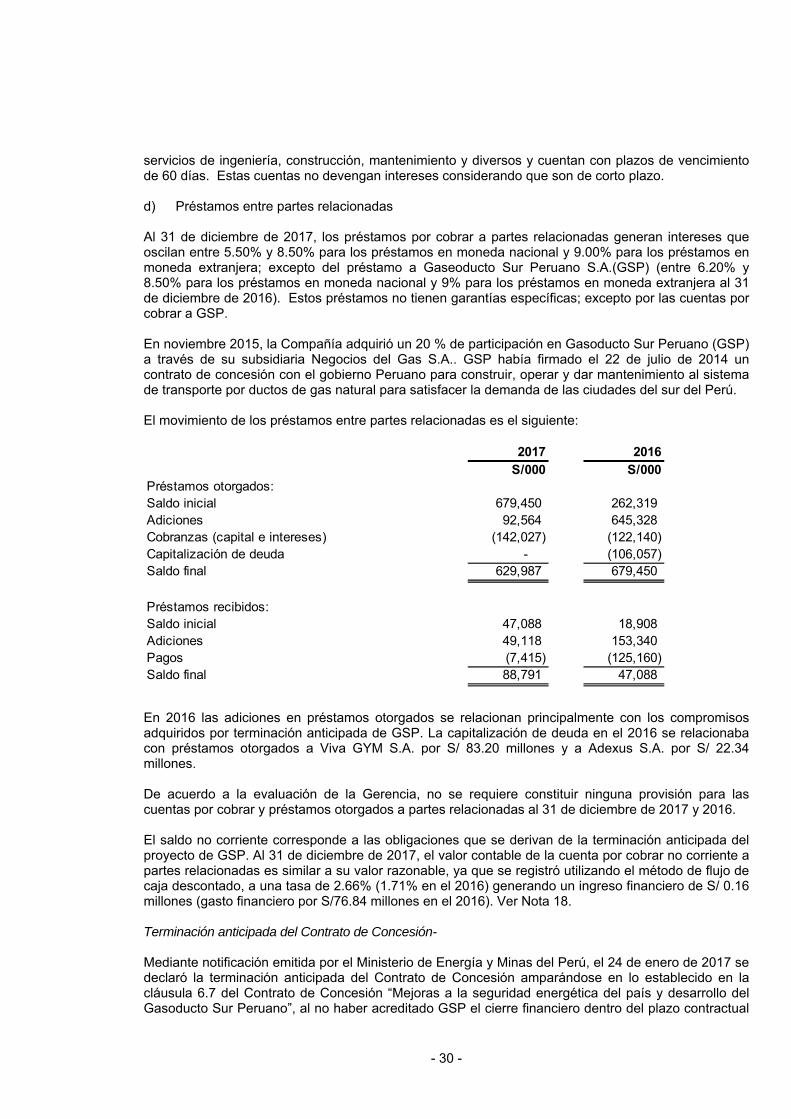

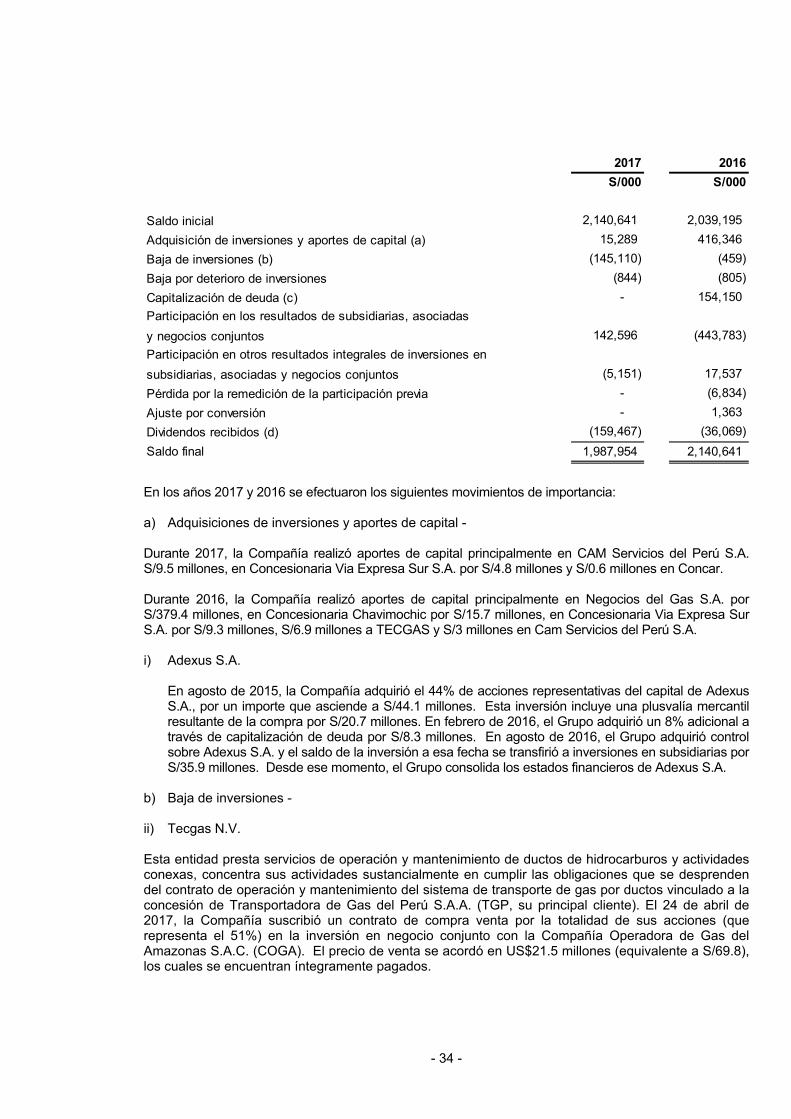

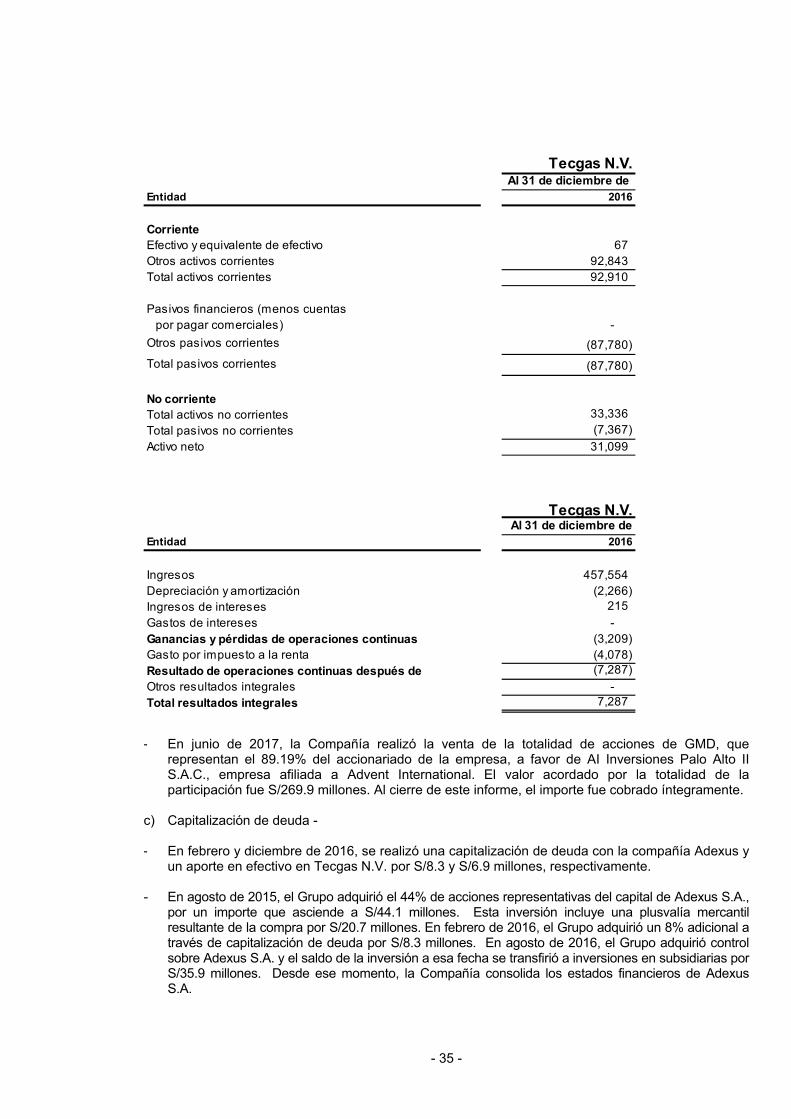

Graña y Montero S.A.A. · consideración el control interno relevante de la Compañía en la...

51

Graña y Montero S.A.A. Estados Financieros Separados 31 de diciembre de 2017 y 2016 www.moorestephens.com PRECISE. PROVEN. PERFORMANCE.

Transcript of Graña y Montero S.A.A. · consideración el control interno relevante de la Compañía en la...

Graña y Montero S.A.A.

Estados Financieros Separados 31 de diciembre de 2017 y 2016

www.moorestephens.com PRECISE. PROVEN. PERFORMANCE.

GRAÑA Y MONTERO S.A.A. ESTADOS FINANCIEROS SEPARADOS 31 DE DICIEMBRE DE 2017 Y 2016 CONTENIDO Página Dictamen de los auditores independientes 1 - 2 Estado separado de situación financiera 3 Estado separado de resultados 4 Estado separado de resultados integrales 5 Estado separado de cambios en el patrimonio 6 Estado separado de flujos de efectivo 7 Notas a los estados financieros separados 8 - 49 S/ = Sol US$ = Dólar estadounidense

DICTAMEN DE LOS AUDITORES INDEPENDIENTES

A los Señores Accionistas y Miembros del Directorio de Graña y Montero S.A.A.

Hemos auditado los estados financieros separados adjuntos de Graña y Montero S.A.A., que comprenden los estados separados de situación financiera al 31 de diciembre del 2017 y 2016, los estados separados de resultados, los estados separados de resultados integrales, los estados separados de cambios en el patrimonio y los estados separados de flujos de efectivo correspondientes a los ejercicios terminados en dichas fechas, así como el resumen de políticas contables significativas y otras notas explicativas.

Responsabilidad de la Gerencia sobre los Estados Financieros

La Gerencia es responsable de la preparación y presentación razonable de estos estados financieros separados de acuerdo con Normas Internacionales de Información Financiera – NIIF – y del control interno que la Gerencia considere necesario para la preparación de los estados financieros separados libres de incorrección material debida a fraude o error.

Responsabilidad de los auditores

Nuestra responsabilidad consiste en expresar una opinión sobre estos estados financieros separados basada en nuestra auditoría. Nuestra auditoria fue realizada de acuerdo con normas internacionales de auditoría - NIA - publicadas por el International Auditing and Assurance Standards Board - IAASB - y aprobadas para su aplicación en Perú por la Junta de Decanos de Colegios de Contadores Públicos del Perú. Tales normas requieren que cumplamos con requerimientos éticos y que planifiquemos y realicemos la auditoría para obtener seguridad razonable de que los estados financieros separados están libres de incorrección material.

Una auditoría comprende la ejecución de procedimientos para obtener evidencia de auditoría sobre los saldos y las divulgaciones en los estados financieros. Los procedimientos seleccionados dependen del juicio del auditor, que incluye la evaluación del riesgo de que los estados financieros contengan representaciones erróneas de importancia relativa, ya sea como resultado de fraude o error. Al efectuar esta evaluación de riesgo, el auditor toma en consideración el control interno relevante de la Compañía en la preparación y presentación razonable de los estados financieros a fin de diseñar procedimientos de auditoría de acuerdo con las circunstancias, pero no con el propósito de expresar una opinión sobre la efectividad del control interno de la compañía. Una auditoría también comprende la evaluación de si los principios de contabilidad aplicados son apropiados y si las estimaciones contables realizadas por la gerencia son razonables, así como una evaluación de la presentación general de los estados financieros.

Consideramos que la evidencia de auditoría que hemos obtenido es suficiente y apropiada para proporcionarnos una base para nuestra opinión de auditoría.

Opinión

En nuestra opinión, los estados financieros adjuntos presentan razonablemente, en todos sus aspectos significativos, la situación financiera de Graña y Montero S.A.A. al 31 de diciembre de 2017 y 2016, así como su desempeño financiero y sus flujos de efectivo por los años terminados en esas fechas, de acuerdo con Normas Internacionales de Información Financiera – NIIF.

Énfasis

Como se indica en la Nota 1 a los estados financieros consolidados, el Ministerio Público, en relación con las investigaciones por el caso IIRSA, incorporó a tres ex ejecutivos de la compañía en una investigación por los presuntos delitos de colusión y lavado de dinero. Si bien la Corte Superior falló a favor de no incluir a la Compañía en esta investigación, las autoridades peruanas solicitaron que se incluya a la Compañía como tercero civil responsable sobre este y otro asunto. La referida nota también describe que GyM S.A. (subsidiaria de la Compañía) está siendo investigada por una entidad reguladora por la existencia de un supuesto cartel denominado Club de las Constructoras. La Gerencia del Grupo estima que los casos se resolverán de manera favorable a sus intereses. No podemos anticipar el resultado final de estas investigaciones y las posibles contingencias que puedan surgir.

Los estados financieros separados de Graña y Montero S.A.A. han sido preparados en cumplimiento de los requerimientos legales vigente en Perú para la presentación de información financiera. Estos estados financieros separados reflejan el valor de las inversiones en sus subsidiarias medidas por el método de participación patrimonial y no sobre bases consolidadas, por lo que se deben leer junto con los estados financieros consolidados de Graña y Montero S.A.A. y subsidiarias, que se presentan por separado, sobre los que, en la fecha, emitimos sin salvedades.

Lima, Perú

2 de julio de 2018

Refrendado por: ______________________________ Jaime E. Vizcarra Moscoso Contador Público Colegiado Matrícula Nº 06847

GR

AÑ

A Y

MO

NT

ER

O S

.A.A

.

ES

TA

DO

SE

PA

RA

DO

DE

SIT

UA

CIO

N F

INA

NC

IER

A

AC

TIV

OP

AS

IVO

Y P

AT

RIM

ON

IOA

l 31

de

dic

iem

bre

de

Al 3

1 d

e d

icie

mb

re d

eN

ota

2017

2016

No

ta20

1720

16S

/000

S/0

00S

/000

S/0

00

Act

ivo

co

rrie

nte

Pas

ivo

co

rrie

nte

Efe

ctiv

o y

equi

vale

nte

de e

fect

ivo

77,

243

113,

790

Otr

os p

asiv

os fi

nanc

iero

s13

113,

412

932,

114

Cue

ntas

por

cob

rar

com

erci

ales

81

8

-

Cue

ntas

por

pag

ar c

omer

cial

es

36,3

38

6,92

3

C

uent

as p

or c

obra

r a

part

es r

elac

iona

das

866

,057

50

,543

C

uent

as p

or p

agar

a p

arte

s re

laci

onad

as

877

,476

48

,923

T

raba

jos

en c

urso

por

cob

rar

6,03

0

25

6

Otr

as c

uent

as p

or p

agar

1474

,184

19

0,49

0

O

tras

cue

ntas

por

cob

rar

914

,169

45

,565

T

otal

del

pas

ivo

corr

ient

e30

1,41

0

1,

178,

450

E

xist

enci

as18

8

-

Gas

tos

cont

rata

dos

por

antic

ipad

o92

5

471

T

otal

del

act

ivo

corr

ient

e95

,430

21

0,62

5

P

asiv

o n

o c

orr

ien

teO

tros

pas

ivos

fina

ncie

ros

1336

3,56

4

-

C

uent

as p

or p

agar

a p

arte

s re

laci

onad

as

826

,841

-

O

tras

Cue

ntas

por

pag

ar14

158

-

P

rovi

sion

es D

iver

sas

5.1

ii)5,

255

-

Tot

al p

asiv

o no

cor

rient

e39

5,81

8

-

C

uent

as p

or c

obra

r a

part

es r

elac

iona

das

861

3,49

5

67

7,16

9

T

otal

del

pas

ivo

697,

228

1,17

8,45

0

Otr

as c

uent

as p

or c

obra

r 9

52,1

16

7,34

6

In

vers

ione

s en

sub

sidi

aria

s, a

soci

adas

y n

egoc

ios

conj

unto

s10

1,98

7,95

4

2,14

0,64

1

Pat

rim

on

io

15P

ropi

edad

es d

e in

vers

ión

1250

,413

10

6,56

2

C

apita

l em

itido

660,

054

660,

054

Mob

iliar

io y

equ

ipos

4,68

2

8,

485

Otr

as r

eser

vas

de c

apita

l13

2,01

1

13

2,01

1

A

ctiv

os in

tang

ible

s 10

,658

9,

420

Res

erva

facu

ltativ

a29

,974

29

,974

G

asto

s co

ntra

tado

s po

r an

ticip

ado

892

94

4

Prim

a en

em

isió

n de

acc

ione

s89

6,87

8

89

6,87

8

Im

pues

to a

la R

enta

Dife

rido

Act

ivo

1618

,906

16

,096

O

tras

res

erva

s(1

84,8

18)

(182

,607

)

T

otal

del

act

ivo

no c

orrie

nte

2,73

9,11

6

2,96

6,66

3

Res

ulta

dos

acum

ulad

os60

3,21

9

46

2,52

8

T

otal

pat

rimon

io2,

137,

318

1,

998,

838

To

tal a

ctiv

o2,

834,

546

3,

177,

288

T

ota

l pas

ivo

y p

atri

mo

nio

2,

834,

546

3,

177,

288

Las

nota

s qu

e se

aco

mpa

ñan

de la

pág

ina

8 a

la 4

9 fo

rman

par

te d

e lo

s es

tado

s fin

anci

eros

sep

arad

os.

- 3

-

GRAÑA Y MONTERO S.A.A.

ESTADO SEPARADO DE RESULTADOS

Por el año terminadoel 31 de diciembre de

Nota 2017 2016S/000 S/000

Ingresos y ganancias:Participación en los resultados de subsidiarias, asociadas y negocios conjuntos 10 142,596 (443,783) Ingresos financieros 18 32,928 17,960 Ingreso por valorización de obras 5,352 - Honorarios por servicios prestados a partes relacionadas 1-a) 56,966 55,137 Ingreso de operación conjunta 3,168 18,417 Ingresos por alquileres a partes relacionadas 1-a) 7,494 6,933 Utilidad en venta de inversiones 10,11 195,378 46,337 Otros ingresos 19 75,549 13,190 Total ingresos y ganancias 519,431 (285,809)

Gastos y pérdidas:Costo de obra 17 (10,524) - Costos de servicios prestados 17 (99,619) (74,961) Gastos administrativos 17 (100,610) (33,961) Gastos financieros 18 (80,057) (115,047) Otros gastos 19 (65,138) (19,044) Total gastos y pérdidas (355,948) (243,013)

Utilidad (Pérdida) antes de impuesto a la renta 163,483 (528,822) Impuesto a la renta 20-e) (19,843) 19,800 Utilidad (Pérdida) del año 143,640 (509,022)

Las notas que se acompañan de la página 8 a la 49 forman parte de los estados financieros separados.

- 4 -

GRAÑA Y MONTERO S.A.A.

ESTADO SEPARADO DE RESULTADOS INTEGRALES

Por los años terminadosal 31 de diciembre

Nota 2017 2016S/000 S/000

Utilidad (Pérdida) del año 143,640 (509,022)

Otros resultados integrales

Partidas que pueden posteriormente ser reclasificados a resultados:Cambio en valor de activos financieros disponibles para la venta, neto de impuestos 11 - (2,220) Transferencia a resultados de activos financieros disponibles para laventa, neto de impuestos 11 - (41,464) Conversión de inversiones en el exterior (9) 1,363 Participación en otros resultados integrales de subsidiarias, asociadas y negocios conjuntos 10 (5,151) 17,537

(5,160) (24,784) Total resultados integrales del año # 138,480 # (533,806)

Las notas que se acompañan de la página 8 a la 49 forman parte de los estados financieros separados.

- 5 -

GR

AÑ

A Y

MO

NT

ER

O S

.A.A

.

ES

TA

DO

SE

PA

RA

DO

DE

CA

MB

IOS

EN

EL

PA

TR

IMO

NIO

PO

R L

OS

AÑ

OS

TE

RM

INA

DO

S E

L 3

1 D

E D

ICIE

MB

RE

DE

201

7

Y E

L 3

1 D

E D

ICIE

MB

RE

DE

201

6

Otr

asP

rim

a en

Nú

mer

o

Cap

ital

rese

rvas

Res

erva

em

isió

n d

eO

tras

Res

ult

ado

sd

e ac

cio

nes

emit

ido

de

cap

ital

facu

ltat

iva

acci

on

esre

serv

asac

um

ula

do

sT

ota

lE

n m

iles

S/0

00S

/000

S/0

00S

/000

S/0

00S

/000

S/0

00

Sal

dos

al 1

de

ener

o de

201

666

0,05

4

66

0,05

4

13

2,01

1

29

,974

89

6,87

8

(1

58,9

42)

1,00

3,52

3

2,56

3,49

8

Pér

dida

del

año

-

-

-

-

-

-

(509

,022

)

(5

09,0

22)

Con

vers

ión

de in

vers

ione

s en

el e

xter

ior

-

-

-

-

-

1,36

3

-

1,

363

Cam

bio

en v

alor

de

activ

os fi

nanc

iero

s di

spon

ible

s pa

ra la

ven

ta, n

eto

de im

pues

tos

-

-

-

-

-

(2,2

20)

-

(2

,220

)

Tra

nsfe

renc

ia a

res

ulta

dos

de a

ctiv

os fi

nanc

iero

s di

spon

ible

s p

ara

la v

enta

, net

o de

impu

esto

s-

-

-

-

-

(4

1,46

4)

-

(41,

464)

P

artic

ipac

ión

en lo

s ot

ros

resu

ltado

s in

tegr

ales

de

subs

idia

rias,

aso

ciad

as y

neg

ocio

s co

njun

tos

-

-

-

-

-

18,6

56

(1,1

19)

17

,537

R

esul

tado

inte

gral

del

año

-

-

-

-

-

(23,

665)

(5

10,1

41)

(533

,806

)

T

rans

acci

ones

con

/ent

re a

ccio

nist

as:

Dis

trib

ució

n de

div

iden

dos

(Not

a 15

-e)

-

-

-

-

-

-

(30,

854)

(3

0,85

4)

Tot

al tr

ansa

ccio

nes

con

acci

onis

tas

-

-

-

-

-

-

(30,

854)

(3

0,85

4)

Sal

dos

al 3

1 de

dic

iem

bre

de 2

016

660,

054

660,

054

132,

011

29,9

74

896,

878

(182

,607

)

46

2,52

8

1,

998,

838

Sal

dos

al 1

de

ener

o de

201

766

0,05

4

66

0,05

4

13

2,01

1

29

,974

89

6,87

8

(1

82,6

07)

462,

528

1,99

8,83

8

Util

idad

del

año

-

-

-

-

-

-

143,

640

143,

640

Con

vers

ión

de in

vers

ione

s en

el e

xter

ior

-

-

-

-

-

(9)

-

(9)

Cam

bio

en v

alor

de

activ

os fi

nanc

iero

s di

spon

ible

s pa

ra la

ven

ta, n

eto

de im

pues

tos

-

-

-

-

-

-

-

-

Tra

nsfe

renc

ia a

res

ulta

dos

de a

ctiv

os fi

nanc

iero

s di

spon

ible

s p

ara

la v

enta

, net

o de

impu

esto

s-

-

-

-

-

-

-

-

P

artic

ipac

ión

en lo

s ot

ros

resu

ltado

s in

tegr

ales

de

subs

idia

rias,

aso

ciad

as y

neg

ocio

s co

njun

tos

-

-

-

(2,2

02)

(2

,949

)

(5,1

51)

R

esul

tado

inte

gral

del

año

-

-

-

-

-

(2,2

11)

14

0,69

1

13

8,48

0

T

rans

acci

ones

con

/ent

re a

ccio

nist

as:

Dis

trib

ució

n de

div

iden

dos

-

-

-

-

-

-

-

-

Tot

al tr

ansa

ccio

nes

con

acci

onis

tas

-

-

-

-

-

-

-

-

Sal

dos

al 3

1 de

dic

iem

bre

de 2

017

660,

054

660,

054

132,

011

29,9

74

896,

878

(184

,818

)

60

3,21

9

2,

137,

318

Las

nota

s qu

e se

aco

mpa

ñan

de la

pág

ina

8 a

la 4

9 fo

rman

par

te d

e lo

s es

tado

s fin

anci

eros

sep

arad

os.

- 6

-

GRAÑA Y MONTERO S.A.A.

ESTADO SEPARADO DE FLUJOS DE EFECTIVO

Por el año terminadoel 31 de diciembre de

Nota 2017 2016S/000 S/000

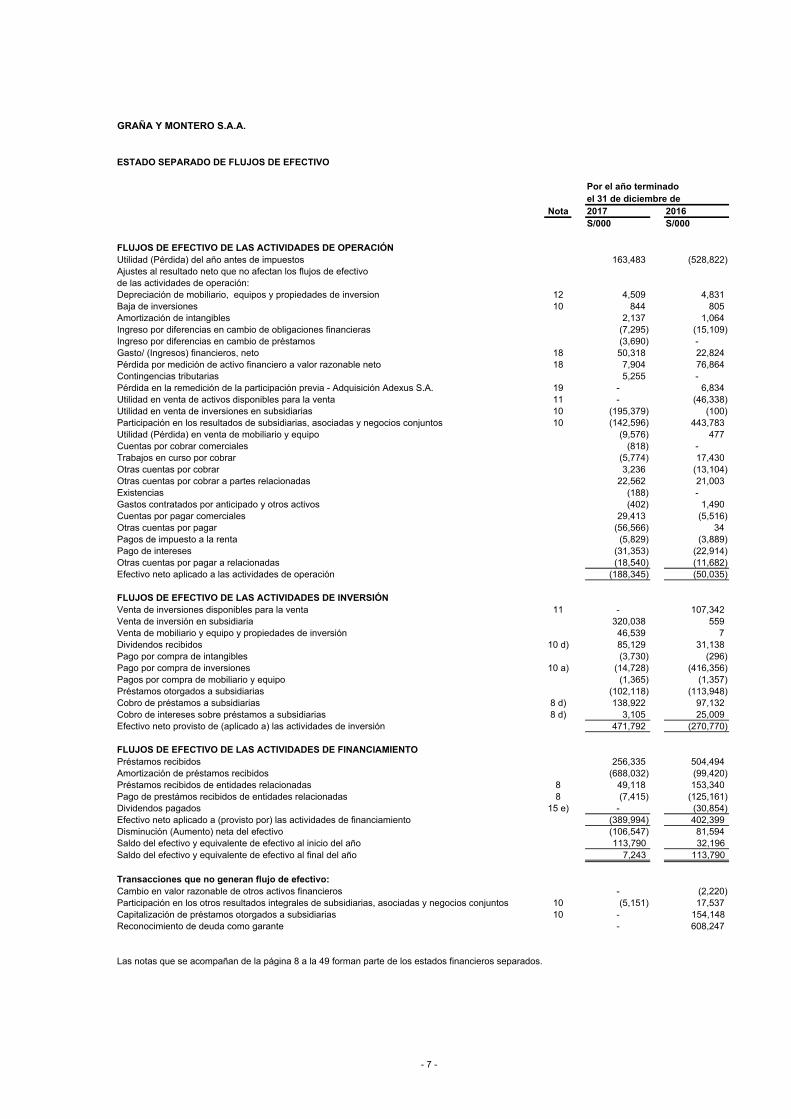

FLUJOS DE EFECTIVO DE LAS ACTIVIDADES DE OPERACIÓNUtilidad (Pérdida) del año antes de impuestos 163,483 (528,822) Ajustes al resultado neto que no afectan los flujos de efectivode las actividades de operación:Depreciación de mobiliario, equipos y propiedades de inversion 12 4,509 4,831 Baja de inversiones 10 844 805 Amortización de intangibles 2,137 1,064 Ingreso por diferencias en cambio de obligaciones financieras (7,295) (15,109) Ingreso por diferencias en cambio de préstamos (3,690) -Gasto/ (Ingresos) financieros, neto 18 50,318 22,824 Pérdida por medición de activo financiero a valor razonable neto 18 7,904 76,864 Contingencias tributarias 5,255 -Pérdida en la remedición de la participación previa - Adquisición Adexus S.A. 19 - 6,834 Utilidad en venta de activos disponibles para la venta 11 - (46,338) Utilidad en venta de inversiones en subsidiarias 10 (195,379) (100) Participación en los resultados de subsidiarias, asociadas y negocios conjuntos 10 (142,596) 443,783 Utilidad (Pérdida) en venta de mobiliario y equipo (9,576) 477 Cuentas por cobrar comerciales (818) -Trabajos en curso por cobrar (5,774) 17,430 Otras cuentas por cobrar 3,236 (13,104) Otras cuentas por cobrar a partes relacionadas 22,562 21,003 Existencias (188) -Gastos contratados por anticipado y otros activos (402) 1,490 Cuentas por pagar comerciales 29,413 (5,516) Otras cuentas por pagar (56,566) 34 Pagos de impuesto a la renta (5,829) (3,889) Pago de intereses (31,353) (22,914) Otras cuentas por pagar a relacionadas (18,540) (11,682) Efectivo neto aplicado a las actividades de operación (188,345) (50,035)

FLUJOS DE EFECTIVO DE LAS ACTIVIDADES DE INVERSIÓNVenta de inversiones disponibles para la venta 11 - 107,342 Venta de inversión en subsidiaria 320,038 559 Venta de mobiliario y equipo y propiedades de inversión 46,539 7 Dividendos recibidos 10 d) 85,129 31,138 Pago por compra de intangibles (3,730) (296) Pago por compra de inversiones 10 a) (14,728) (416,356) Pagos por compra de mobiliario y equipo (1,365) (1,357) Préstamos otorgados a subsidiarias (102,118) (113,948) Cobro de préstamos a subsidiarias 8 d) 138,922 97,132 Cobro de intereses sobre préstamos a subsidiarias 8 d) 3,105 25,009 Efectivo neto provisto de (aplicado a) las actividades de inversión 471,792 (270,770)

FLUJOS DE EFECTIVO DE LAS ACTIVIDADES DE FINANCIAMIENTOPréstamos recibidos 256,335 504,494 Amortización de préstamos recibidos (688,032) (99,420) Préstamos recibidos de entidades relacionadas 8 49,118 153,340 Pago de prestámos recibidos de entidades relacionadas 8 (7,415) (125,161) Dividendos pagados 15 e) - (30,854) Efectivo neto aplicado a (provisto por) las actividades de financiamiento (389,994) 402,399 Disminución (Aumento) neta del efectivo (106,547) 81,594 Saldo del efectivo y equivalente de efectivo al inicio del año 113,790 32,196 Saldo del efectivo y equivalente de efectivo al final del año 7,243 113,790

Transacciones que no generan flujo de efectivo:Cambio en valor razonable de otros activos financieros - (2,220) Participación en los otros resultados integrales de subsidiarias, asociadas y negocios conjuntos 10 (5,151) 17,537 Capitalización de préstamos otorgados a subsidiarias 10 - 154,148 Reconocimiento de deuda como garante - 608,247

Las notas que se acompañan de la página 8 a la 49 forman parte de los estados financieros separados.

- 7 -

- 8 -

GRAÑA Y MONTERO S.A.A. NOTAS A LOS ESTADOS FINANCIEROS SEPARADOS 31 DE DICIEMBRE DE 2017 Y 2016

1 INFORMACION GENERAL a) Constitución y operaciones Graña y Montero S.A.A. (en adelante la Compañía) se constituyó en Perú el 12 de agosto de 1996 como resultado de la escisión de Inversiones GyM S.A. (antes Graña y Montero S.A.). Su domicilio legal es Av. Paseo de la República 4675, Surquillo y sus acciones se cotizan en la Bolsa de Valores de Lima y la Bolsa de Valores de Nueva York. La actividad principal de la Compañía es efectuar inversiones en empresas relacionadas, constituyéndose de esta manera en la empresa “holding” del Grupo Graña y Montero. De forma complementaria presta servicios de gerencia general, gerencia financiera, gerencia comercial, asesoría legal y gerencia de recursos humanos y arrendamiento operativo de oficinas a las empresas del Grupo. Asimismo, se dedica al servicio de arrendamiento de oficinas prestado a las empresas del Grupo. Durante el año 2017, la Compañía obtuvo ingresos por servicios prestados a sus subsidiarias por S/.64.46 millones (S/62.07 millones en el 2016) los cuales se incluyen en el estado separado de resultados. La Compañía lidera un grupo económico compuesto por 20 subsidiarias diversas, 2 asociadas y 1 operación conjunta (en el año 2016 la Compañía estaba compuesta por 21 subsidiarias directas, 3 asociada, 1 negocio conjunto y 1 operación conjunta), cuyas operaciones abarcan diferentes actividades de negocios, siendo las más relevantes las de ingeniería y construcción, infraestructura (petróleo y gas y operación de concesiones públicas), proyectos inmobiliarios y servicios corporativos. b) Operaciones conjuntas de la matriz La Compañía tiene una participación del 50% en Concesionaria La Chira (en adelante la Concesionaria), cuya concesión fue otorgada en el 2011 y por un plazo de 25 años, para realizar actividades de construcción, operación y mantenimiento de la planta de tratamiento de aguas servidas en La Chira, ubicada al sur de la ciudad de Lima. La inversión total estimada asciende a S/450 millones. Los ingresos anuales de la operación conjunta en La Chira provenientes de la concesión, se dan en forma de un cargo anual pagado por Sedapal S.A., empresa encargada de supervisar los servicios de agua potable y alcantarillado en Lima. La concesión otorgada corresponde a un servicio público y las inversiones efectuadas califican como un activo financiero en la medida de que la Concesionaria tiene un derecho contractual incondicional a recibir efectivo u otro activo financiero a través de ingresos cobrados por el mantenimiento de la planta. La Compañía refleja su participación en los ingresos de la Concesionaria en el rubro “Ingreso de operación conjunta” del estado separado de resultados. A partir de junio de 2016 las actividades se relacionaron con la etapa de operación y mantenimiento. En 2017 y 2016, los costos y gastos incurridos por la Concesionaria ascienden a S/3.02 millones y S/13.55 millones, respectivamente, los cuales se muestran en el rubro Costos de servicios prestados (Nota 17). c) Autorización de emisión de estados financieros Los estados financieros separados por el año terminado el 31 de diciembre de 2017 han sido

- 9 -

preparados y emitidos con autorización de la Gerencia y del Directorio el 2 de julio de 2018, y serán presentados para la consideración y aprobación de Junta General de Accionistas que se realizará dentro del plazo establecido por Ley. En opinión de la Gerencia, los estados financieros separados al 31 de diciembre de 2017 serán aprobados sin modificaciones. Los estados financieros separados por el año terminado el 31 de diciembre de 2016 fueron aprobados por la Junta Obligatoria Anual de Accionistas del 12 de Junio de 2018. d) Situación actual de la Compañía

1) Proyectos desarrollados en sociedad con empresas del grupo Odebrecht

La Compañía y una de sus subsidiarias participaron como socios minoritarios en ciertas entidades que desarrollaron seis proyectos de infraestructura en Perú con empresas pertenecientes al grupo Odebrecht (en adelante Odebrecht). En 2016, Odebrecht celebró un Acuerdo con el Departamento de Justicia de los Estados Unidos de Norte América y con la Fiscalía del Distrito Este de Nueva York por el cual admitió haber cometido actos de corrupción en relación con dos de estos proyectos (tramos 2 y 3 de la carretera Interoceánica Sur (IIRSA Sur) y el proyecto de Construcción del Tren Eléctrico). Como consecuencia de este acuerdo, las autoridades peruanas iniciaron investigaciones en relación con los hechos ilícitos admitidos.

i) IIRSA Sur En relación con las investigaciones sobre IIRSA Sur, se incorporó como investigados al ex presidente del Directorio por colusión; a un ex director y a un ex ejecutivo por lavado de activos. Posteriormente, Graña y Montero S.A.A. y GyM S.A. fueron incorporadas como sujetos investigados. Las compañías apelaron la resolución de primera instancia y posteriormente la Corte Superior resolvió a favor de ambas entidades.

Asimismo, las autoridades peruanas han solicitado la incorporación de Graña y Montero S.A.A. como tercero civil responsable y la Compañía ha presentado oposición. Se expondrán alegatos ante el juzgado en una audiencia cuya fecha está pendiente de confirmación. La gerencia considera que el caso será resuelto en forma favorable a sus intereses.

ii) Proyecto de construcción del Tren Eléctrico Las autoridades peruanas han solicitado incorporar a GyM S.A. como tercero civil responsable en el proceso relacionado con el proyecto de construcción del Tren eléctrico. La Compañía ha presentado su oposición al proceso, por lo que se le ha citado a una audiencia para que las partes presenten sus alegatos, la misma que se llevó a cabo el 29 de mayo de 2018. A la fecha está pendiente la resolución del Juzgado respecto a este pedido. La Gerencia considera que el caso será resuelto en forma favorable a sus intereses.

2) Club de las Constructoras

El 11 de julio del 2017, la Comisión de Libre Competencia del Indecopi inició una investigación contra un número de constructoras peruanas (incluyendo GyM S.A.), por la existencia de un supuesto cartel denominado Club de las Constructoras. GyM S.A. ha proporcionado al Indecopi toda la información solicitada y continúa colaborando con la investigación. De otro lado, al igual que funcionarios de otras empresas constructoras, un ex gerente comercial de GyM S.A. se encuentra incluido en la investigación penal sobre estos hechos. La Compañía no ha sido incluida en este proceso.

- 10 -

A la fecha, el resultado del caso descrito es incierto debido a que el mismo se encuentra en fase preliminar y a que depende de la actuación de los terceros que han sido comprendidos en la investigación. La gerencia estima que la contingencia no debería tener un impacto patrimonial significativo por la poca vinculación que tiene la empresa con los hechos alegados.

3) Aplicación de la Ley Anticorrupción en la Compañía

La Ley 30737 y su reglamento aprobado mediante Decreto Supremo No 096-2018-EF ha limitado la exposición de la Compañía y sus subsidiarias sobre los casos descritos en los literales (1) y (2). Estas normas fijan lineamientos para el cálculo de una posible indemnización reduciendo la incertidumbre sobre la imposición de embargos de bienes que podrían entorpecer la capacidad de operación. Las normas citadas requieren el cumplimiento de las siguientes obligaciones:

- La obligación de establecer un fideicomiso que garantice cualquier pago potencial de

una eventual indemnización civil a favor del estado peruano; - La obligación de no hacer transferencias al extranjero sin la aprobación previa del

Ministerio de Justicia; - La implementación de un programa de cumplimiento; y - La obligación de revelar información relevante a las autoridades y colaborar con la

investigación. La Compañía diseñó un programa de cumplimiento que se encuentra en implementación, está cooperando con las autoridades en sus investigaciones y se encuentra realizando los trabajos preliminares para la constitución del fideicomiso a la espera de la notificación de las autoridades competentes sobre el importe que deberá ser cedido al fideicomiso. En base a las normas indicadas y sus lineamientos, se ha estimado que el valor de los activos que la Compañía eventualmente podrían ceder al fideicomiso ascenderá aproximadamente a US$41 millones y calcula que su contingencia por los casos descritos anteriormente no debería exceder de US$51 millones.

4) Investigación Independiente relacionada con los negocios del Grupo con Odebrecht

El 9 de enero de 2017, el Directorio aprobó la realización de una investigación independiente en relación con los 6 proyectos desarrollados en asociación con Odebrecht. El 30 de marzo de 2017, el Directorio decidió la creación del Comité de Riesgos, Cumplimiento y Sostenibilidad el que estuvo a cargo de monitorear dicha investigación en forma independiente a la gerencia. La investigación independiente fue encargada al estudio de abogados Simpson, Thatcher and Bartlett, quien reportó en forma exclusiva al Comité de Riesgos, Cumplimiento y Sostenibilidad con el fin de preservar la independencia de la investigación. La investigación independiente concluyó el 2 de noviembre de 2017, y no encontró evidencia que la Compañía o alguno de sus directores o ejecutivos, anteriores o actuales, hayan participado intencionalmente o conscientemente en actos de corrupción relacionados con los 6 proyectos desarrollados en asociación con Odebrecht.

2 RESUMEN DE POLITICAS CONTABLES SIGNIFICATIVAS

Las principales políticas contables aplicadas en la preparación de los estados financieros separados se detallan a continuación. Estas políticas han sido aplicadas uniformemente en todos los años presentados, a menos de que se indique lo contrario.

- 11 -

2.1. Bases de preparación Los estados financieros separados de la Compañía han sido preparados de acuerdo con Normas Internacionales de Información Financiera (NIIF) y las interpretaciones emitidas por Comité de Interpretaciones a las NIIF (CINIIF) aplicable a las compañías que reportan bajo NIIF. Los estados financieros cumplen con las NIIF emitidas por el IASB vigentes al 31 de diciembre de 2016 y 2017, respectivamente. Los estados financieros separados han sido preparados de acuerdo con el principio de costo histórico, excepto por los activos financieros disponibles para la venta que se miden a su valor razonable. Estos estados financieros se presentan en miles de soles, excepto cuando se indique una expresión monetaria distinta. La preparación de estados financieros separados de acuerdo con NIIF requiere el uso de ciertos estimados contables críticos. También requiere que la gerencia ejerza su juicio crítico en el proceso de aplicación de las políticas contables de la Compañía. Las áreas que involucran un mayor grado de juicio crítico o complejidad o áreas en las que los supuestos y estimados son significativos para los estados financieros separados se describen en la Nota 5.

2.2. Conversión de moneda extranjera a) Moneda funcional y moneda de presentación Las partidas incluidas en los estados financieros separados se expresan en la moneda del ambiente económico primario donde opera la entidad (moneda funcional). Los estados financieros separados se presentan en soles, que es la moneda funcional y de presentación de la Compañía. Todas las inversiones en subsidiarias y operación conjunta tienen al sol como moneda funcional, excepto por las subsidiarias del exterior, cuya moneda funcional es la moneda del país en el que operan. b) Transacciones y saldos - Las transacciones en moneda extranjera se traducen a la moneda funcional usando el tipo de cambio vigente a la fecha de las transacciones o la fecha de valuación en los casos de partidas que son remedidas. Las ganancias y pérdidas por diferencias en cambio que resulten de la liquidación de estas transacciones se reconocen en el estado de resultados, excepto cuando se difieren en otros resultados integrales. La diferencia en cambio que se deriva de los préstamos en moneda extranjera otorgados por la Compañía es reconocida en resultados en los estados financieros separados de la Compañía. Las ganancias y pérdidas por diferencia en cambio relacionadas con todas las partidas monetarias se presentan en el estado de resultados en el rubro de ingresos o gastos financieros.

2.3. Concesiones de servicios públicos Los contratos de concesión suscritos entre la Concesionaria y el Estado Peruano en los que la Concesionaria asume obligaciones para la construcción y que califican como concesiones de servicios públicos se contabilizan en función de lo que indica la CINIIF 12, “Acuerdos de Concesión de Servicios”. La contraprestación a ser recibida del Estado por las actividades de construcción se reconoce como activo financiero, como se explica más adelante. Bajo estos acuerdos, el gobierno (el concedente) controla y regula los servicios de infraestructura proporcionados por la Concesionaria y establece a quién se deben proveer estos servicios y a qué precios. El contrato de concesión establece la obligación de la Concesionaria de retornar la infraestructura al concedente al final del plazo de la concesión o cuando ocurra algún evento de terminación.

- 12 -

Esta característica le da al concedente el control sobre los riesgos y beneficios del valor residual de los activos al final del plazo de la concesión. Por esta razón, la Concesionaria no reconocerá la infraestructura como parte de su mobiliario y equipo. La Concesionaria reconoce un activo financiero en la medida de que posea un derecho contractual a recibir efectivo u otro activo financiero sea porque el Estado le garantiza el pago de montos específicos o determinables o porque el Estado cubra el defecto de los montos que como concesionario reciba de los usuarios del servicio respecto de montos específicos o determinables. Estos activos financieros son reconocidos inicialmente al valor razonable y posteriormente al costo amortizado financiero (modelo del activo financiero).

2.4. Efectivo y equivalente de efectivo En el estado separado de flujos de efectivo, el efectivo y equivalente de efectivo incluyen el efectivo disponible, los depósitos a la vista en bancos, otras inversiones altamente líquidas con vencimientos de tres meses o menos y sobregiros bancarios. En los estados financieros separados, los sobregiros bancarios son incluidos en el saldo de otros pasivos financieros como pasivo corriente en el estado de situación financiera.

2.5. Activos financieros

2.5.1 Clasificación La Compañía clasifica sus activos financieros en las siguientes categorías: activos financieros a valor razonable a través de ganancias o pérdidas, activos financieros mantenidos hasta su vencimiento, préstamos y cuentas por cobrar y activos financieros disponibles para la venta. La clasificación depende del propósito para el cual el activo financiero se adquirió. La Gerencia determina la clasificación de sus activos financieros a la fecha de su reconocimiento inicial. A la fecha de los estados financieros, la Compañía ha clasificado sus activos financieros en las siguientes dos categorías: a) Préstamos y cuentas por cobrar - Los préstamos y cuentas por cobrar son activos financieros no derivados con pagos fijos o determinables que no cotizan en un mercado activo. Se incluyen en el activo corriente, excepto por los de vencimiento mayor a 12 meses después de la fecha del estado de situación financiera. Estos se clasifican como activos no corrientes. Los préstamos y cuentas por cobrar de la Compañía comprenden “cuentas por cobrar a partes relacionadas”, “trabajos en curso por cobrar”, “otras cuentas por cobrar” y “efectivo y equivalente de efectivo”. b) Activos financieros disponibles para la venta - Los activos financieros disponibles para la venta son activos financieros no derivados que se designan en esta categoría o que no clasifican para ser designados en alguna de las otras categorías. Estos activos se muestran como activos no corrientes en el rubro “otros activos financieros” a menos que la Gerencia tenga intención expresa de vender el activo dentro de los 12 meses contados a partir de la fecha del estado de situación financiera.

2.5.2 Reconocimiento y medición Las compras y ventas habituales de activos financieros se reconocen a la fecha de su negociación, fecha en la que la Compañía se compromete a comprar o vender el activo. Las inversiones se reconocen inicialmente a su valor de adquisición (valor razonable al momento de la compra). Las inversiones se dejan de reconocer cuando los derechos a recibir flujos de efectivo de las inversiones expiran o se transfieren y la Compañía ha transferido sustancialmente todos los riesgos y beneficios derivados de su propiedad.

- 13 -

Los activos financieros disponibles para la venta se registran posteriormente a su valor razonable. Los préstamos y las cuentas por cobrar se registran inicialmente a su valor razonable y, posteriormente, a su costo amortizado por el método de interés efectivo. Los cambios en el valor razonable de los títulos de valor monetarios clasificados como disponibles para la venta se reconocen en otros resultados integrales. Cuando un activo financiero clasificado como disponible para la venta es vendido o su valor se deteriora, los cambios en su valor razonable acumulados en el patrimonio se reclasifican a resultados. Los dividendos generados por los instrumentos patrimoniales disponibles para la venta se reconocen en resultados en el rubro “otros ingresos/otros gastos” cuando se establece los derechos de la Compañía a recibir pagos.

2.6. Deterioro de activos financieros a) Activos registrados al costo amortizado - La Compañía evalúa al final de cada período si hay evidencia objetiva de deterioro de un activo financiero o grupo de activos financieros. Si existe deterioro de un activo financiero o grupo de activos financieros, la pérdida por deterioro se reconoce solo si hay evidencia objetiva de deterioro como resultado de uno o más eventos que ocurrieron después del reconocimiento inicial del activo (un “evento de pérdida”) y ese evento de pérdida (o eventos) tiene un impacto sobre los flujos de efectivo estimados del activo financiero o grupo de activos financieros que pueden ser estimados confiablemente. Evidencias de deterioro surgen cuando, por ejemplo, el deudor o un grupo de deudores está atravesando dificultades financieras, tenga incumplimientos o retraso en el pago de intereses o del principal, exista posibilidad de caer en insolvencia o enfrente algún tipo de reorganización financiera y cuando exista información verificable que indique que su generación de flujos de efectivo futuros podría disminuir, como cambios en los intereses moratorios o en las condiciones económicas que tiene relación con incumplimientos. Para la categoría de préstamos y cuentas por cobrar, el monto de la pérdida por deterioro se mide como la diferencia entre el valor en libros de los activos y el valor presente de los flujos de efectivo futuros estimados (excluyendo pérdidas crediticias futuras en las que no se han incurrido) descontados a la tasa de interés efectiva original del activo financiero. El valor en libros del activo se reduce y el monto de la pérdida se reconoce en el estado de resultados. Si un préstamo o una cuenta por cobrar devenga intereses a tasa variable, la tasa de descuento para medir la pérdida por deterioro es la tasa de interés efectiva actual determinada en función del contrato. Si, en un período posterior, el monto de la pérdida por deterioro disminuye y dicha disminución se relaciona objetivamente a un evento que haya ocurrido después de que se reconoció dicho deterioro (como por ejemplo una mejora en el rating crediticio del deudor), la reversión de la pérdida por deterioro previamente registrada se reconoce en el estado de resultados. b) Activos disponibles para la venta - La Compañía evalúa al final de cada período si existe evidencia objetiva de deterioro de un activo financiero o grupo de activos financieros clasificados como disponibles para la venta. Respecto de instrumentos de patrimonio, una caída significativa o prolongada en su valor razonable por debajo de su costo es evidencia de que el activo está deteriorado. Si existe alguna de estas evidencias, la pérdida acumulada, medida como la diferencia entre el costo de adquisición y el valor razonable actual, menos cualquier pérdida por deterioro reconocida de forma previa para ese activo en resultados, es transferida del patrimonio y se registra en los resultados. Las pérdidas por deterioro reconocidas en el estado de resultados integrales por instrumentos de patrimonio no se revierten a través del estado de resultados integrales.

- 14 -

2.7. Cuentas por cobrar

Las cuentas por cobrar se componen sustancialmente por los servicios de planificación y organización prestados a partes relacionadas y por servicios de alquiler. Si su cobranza ocurre en un año o menos se clasifican como activos corrientes; de lo contrario se espera que se presenten como activos no corrientes. Las cuentas por cobrar se reconocen inicialmente a su valor razonable y posteriormente se miden al costo amortizado utilizando el método de interés efectivo, menos la provisión por deterioro, excepto por las cuentas por cobrar menores a un año que se registran a su valor nominal que es similar a su valor razonable debido a su vencimiento en el corto plazo.

2.8. Propiedades de inversión Las propiedades de inversión se presentan al costo menos su depreciación acumulada y, si las hubiere, las pérdidas acumuladas por deterioro. Los costos subsecuentes atribuibles a las propiedades de inversión se capitalizan sólo cuando es probable que se generen beneficios económicos futuros asociados con el activo para la Compañía y el costo de estos activos pueda ser medido razonablemente, caso contrario se imputa a gasto cuando se incurren. Los gastos de mantenimiento y reparación se reconocen en resultados en el período en el que éstos se incurren. Cuando el valor en libros de un inmueble es mayor que su valor recuperable estimado, se reduce inmediatamente a su valor recuperable. El costo y la depreciación acumulada de los inmuebles vendidos o dados de baja se eliminan de sus respectivas cuentas y la utilidad o pérdida se afecta a los resultados del período. La depreciación de estos bienes se calcula por el método de línea recta a una tasa que se considera suficiente para absorber el costo de los activos al término de su vida útil y considerando sus componentes significativos de vidas útiles sustancialmente distintas (cada componente se trata contablemente por separado para propósitos de depreciación y se deprecia durante su vida útil individual). La vida útil estimada de dichos inmuebles fluctúa entre 33 y 50 años.

2.9. Mobiliario y equipos Estos activos se registran a su costo histórico menos su depreciación. El costo histórico incluye los desembolsos directamente atribuibles a la adquisición de estas partidas. Los costos subsecuentes se incluyen en el valor en libros del activo o se reconocen como un activo separado, según corresponda, sólo cuando es probable que generen beneficios económicos futuros para la Compañía, y el costo de estos activos se pueda medir razonablemente. El valor en libros del activo reemplazado es dado de baja. Los gastos de mantenimiento y de reparación se cargan al estado de resultados en el período en el que se incurren. Los activos en etapa de construcción se capitalizan como un componente separado. A su culminación, el costo de estos activos se transfiere a su categoría definitiva. La depreciación de los mobiliarios y equipos se calcula por el método de línea recta para asignar su costo menos su valor residual durante el estimado de su vida útil como sigue: Años Unidades de transporte De 3 a 5 Muebles y enseres 10 Equipo de cómputo De 2 a 4 Equipos diversos De 3 a 10

- 15 -

Los valores residuales y la vida útil de los activos se revisan y ajustan, de ser necesario, a la fecha de cada estado de situación financiera. El valor en libros de un activo se castiga inmediatamente a su valor recuperable si el valor en libros del activo es mayor que el estimado de su valor recuperable. Los resultados por la venta de activos corresponden a la diferencia entre los ingresos provenientes de la transacción y sus valores en libros y se reconocen en el rubro “otros ingresos” u “otros gastos” en el estado de resultados.

2.10. Activos intangibles Los costos asociados con el mantenimiento de software se reconocen como gasto cuando se incurren. Los costos de desarrollo que son directamente atribuibles al diseño y prueba de software identificable y único que controla la Compañía se reconocen como activos intangibles cuando cumplen con los siguientes criterios: - técnicamente es posible completar el software de modo que podrá ser usado; - la gerencia tiene la intención de terminar el software y de usarlo o venderlo; - se tiene la capacidad para usar o vender el software; - se puede demostrar que es probable que el software generará beneficios económicos futuros; - se tiene los recursos técnicos, financieros y otros recursos necesarios para completar el

desarrollo del software que permita su uso o venta; y - el gasto atribuible al software durante su desarrollo se puede medir de manera confiable. Los costos directos que se capitalizan como parte del costo de software incluyen los costos de los empleados que desarrollan los software y una porción de los costos indirectos correspondientes. Estos activos intangibles son registrados al costo de adquisición y están presentados netos de amortización acumulada y cualquier pérdida acumulada por deterioro. La amortización se reconoce como gasto y se determina siguiendo el método de línea recta sobre la base de la vida útil estimada de los activos, que ha sido estimada de 2 a 8 años.

2.11. Inversiones en subsidiarias, asociadas y acuerdos conjuntos a) Subsidiarias - Las subsidiarias son las entidades sobre las que la Compañía posee control. La Compañía controla a una entidad cuando se expone o tiene derechos a retornos variables de su relación con la entidad y tiene la capacidad de afectar esos retornos a través de su poder sobre la entidad. b) Asociadas - Las asociadas son todas las entidades sobre las que la Compañía ejerce influencia significativa pero no control, generalmente estas entidades son aquéllas en las que se mantiene una participación de entre 20% y 50% de los derechos a voto. c) Acuerdos conjuntos - Los contratos en los que la Compañía y una o más de las partes involucradas con el contrato poseen control conjunto sobre sus actividades relevantes se denominan acuerdos conjuntos. Las inversiones en acuerdos conjuntos son clasificadas como operaciones conjuntas o como negocios conjuntos dependiendo de los derechos contractuales y obligaciones de cada inversionista. La Compañía ha evaluado la naturaleza de sus acuerdos conjuntos y ha determinado que tiene ambos, negocios conjuntos y operaciones conjuntas.

- 16 -

d) Reconocimiento y medición - Las inversiones en subsidiarias, asociadas y negocios conjuntos se registran mediante el método de participación patrimonial. Bajo este método, la inversión se reconoce inicialmente al costo y el valor en libros se incrementa o disminuye para reconocer la participación de la Compañía en las utilidades o pérdidas y otros movimientos posteriores a la adquisición en otros resultados integrales. Los dividendos procedentes de estas inversiones son reconocidos en los estados financieros separados de la Compañía cuando se establece su derecho a recibir tales dividendos. Los dividendos son reconocidos como una reducción del valor en libros de la inversión. Cuando la participación de la Compañía en las pérdidas de una subsidiaria, asociada o negocio conjunto es equivalente o supera su participación en tales inversiones (que incluye toda participación de largo plazo que, en sustancia, forma parte de la inversión neta de la Compañía en las correspondientes subsidiarias, asociadas o negocios conjuntos), la Compañía no reconoce pérdidas adicionales a menos que haya asumido obligaciones o efectuado pagos a nombre de estas subsidiarias, asociadas o negocios conjuntos. En las operaciones conjuntas cada parte reconoce sus activos, pasivos, ingresos y gastos y su parte en algún activo y pasivo mantenido conjuntamente, así como todo ingreso o gasto surgido de la operación conjunta.

2.12. Deterioro de activos no financieros Los activos sujetos a amortización se someten a pruebas de deterioro cuando se producen eventos o circunstancias que indican que su valor en libros podría no recuperarse. Las pérdidas por deterioro se miden como el monto en el que el valor en libros del activo excede a su valor recuperable. El valor recuperable de los activos corresponde al mayor entre su valor razonable y su valor en uso. Para efectos de la evaluación por deterioro, los activos se agrupan a los niveles más pequeños en los que generan flujos de efectivo identificables (unidades generadoras de efectivo). El valor en libros de activos no financieros distintos de la plusvalía mercantil que han sido objeto de castigos por deterioro se revisan a cada fecha de reporte para verificar posibles reversiones del deterioro.

2.13. Cuentas por pagar comerciales Las cuentas por pagar comerciales son obligaciones de pago por bienes o servicios adquiridos de proveedores en el curso normal de los negocios. Las cuentas por pagar se clasifican como pasivos corrientes si el pago se debe realizar dentro de un año o menos (o en el ciclo operativo normal del negocio si es mayor). De lo contrario, se presentan como pasivos no corrientes. Las cuentas por pagar se reconocen inicialmente a su valor razonable y posteriormente se remiden al costo amortizado usando el método de interés efectivo, excepto por las cuentas por pagar menores a un año que se registran a su valor nominal que es similar a su valor razonable debido a su vencimiento en el corto plazo.

2.14. Otros pasivos financieros Corresponde a los préstamos que se reconocen inicialmente a su valor razonable, neto de los costos incurridos en la transacción. Estos préstamos se registran posteriormente a su costo amortizado; cualquier diferencia entre los fondos recibidos (neto de los costos de la transacción) y el valor de redención se reconoce en el estado de resultados durante el período del préstamo usando el método de interés efectivo. Los cargos incurridos para obtener los préstamos se reconocen como costos de la transacción en la medida de que sea probable que una parte o todo el préstamo se recibirán. En este caso, estos cargos se difieren hasta el momento en que el préstamo se reciba.

- 17 -

2.15. Impuesto a la renta corriente y diferido

El impuesto a la renta del período comprende al impuesto a la renta corriente y diferido. El impuesto se reconoce en el estado de resultados, excepto cuando se relaciona a partidas reconocidas directamente en el estado de otros resultados integrales o directamente en el patrimonio. En este caso, el impuesto también se reconoce en el estado de otros resultados integrales o directamente en el patrimonio, respectivamente. El impuesto a la renta corriente se calcula sobre la base de la legislación tributaria promulgada a la fecha del estado de situación financiera en los países en los que la Compañía y sus subsidiarias operan y generan renta gravable. La Gerencia, cuando corresponde, constituye provisiones sobre los montos que espera deberá pagar a las autoridades tributarias. El impuesto a la renta diferido se registra reconociendo el efecto de las diferencias temporarias que surgen entre la base tributaria de los activos y pasivos y sus saldos en los estados financieros. Los impuestos a la renta diferidos activos sólo se reconocen en la medida de que sea probable que se produzcan ganancias fiscales futuras contra los que se puedan usar las diferencias temporarias. El impuesto a la renta diferido se determina usando tasas tributarias (y legislación) que han sido promulgadas a la fecha del estado de situación financiera y que se espera serán aplicables cuando el impuesto a la renta diferido se realice o se pague. El impuesto a la renta diferido se determina sobre las diferencias temporarias que surgen de las inversiones en subsidiarias y en asociadas, excepto por el impuesto diferido pasivo, si la oportunidad de la reversión de las diferencias temporarias es controlada por la Compañía y, además, es probable que la diferencia temporal no se revierta en un futuro previsible. El impuesto a la renta diferido que surge del reconocimiento inicial de la plusvalía mercantil no es reconocido; asimismo, el impuesto diferido no se contabiliza si surge del reconocimiento inicial de un activo o pasivo en una transacción que no sea una combinación de negocios que en el momento de la transacción no afecte ni la utilidad o pérdida contable o tributaria.

2.16. Beneficios a los empleados La Compañía reconoce un pasivo cuando el empleado ha prestado servicios a cambio de los cuales se le crea el derecho de recibir pagos en el futuro y un gasto cuando la Compañía ha consumido el beneficio económico procedente del servicio prestado por el empleado a cambio de los beneficios en cuestión. La Compañía determina los beneficios al personal de acuerdo con las normas laborales y legales vigentes y los clasifica como beneficios de corto plazo, beneficios post empleo, beneficios de largo plazo y beneficios por terminación. Los beneficios de corto plazo son aquellos diferentes a las indemnizaciones por cese, cuyo pago se liquida en los doce meses siguientes al cierre del periodo en que los empleados hayan prestado los servicios; corresponden a remuneraciones corrientes (sueldos, salarios y aportaciones a seguridad social), ausencias remuneradas anuales y por enfermedad, participación en ganancias e incentivos y otros beneficios no monetarios. Los beneficios post empleo son aquellos diferentes a los beneficios por terminación que se pagan después de completar su periodo de empleo en la entidad. Los beneficios por retiro o planes de beneficios post empleo, pueden clasificarse en (i) Planes de aportaciones definidas y (ii) Planes de beneficios definidos. La Compañía mantiene planes de beneficios definidos y por lo tanto asume el riesgo actuarial. Los beneficios de largo plazo son aquellos beneficios que se han de pagar a más de doce meses del cierre del periodo en el cual se han prestado los servicios. Al 31 de diciembre de 2016 y 2017, la Compañía no otorga beneficios en esta categoría.

- 18 -

Los beneficios por terminación son aquellos beneficios a pagar como consecuencia de: (i) la decisión de la entidad de resolver el contrato del empleado antes de la fecha de retiro, y (ii) la decisión del empleado de aceptar voluntariamente la conclusión de la relación de trabajo. Beneficios de corto plazo: a) Remuneraciones corrientes Las remuneraciones corrientes están constituidas por sueldos, salarios, aportaciones a seguridad social, gratificaciones y compensación por tiempo de servicios. Los sueldos, salarios y aportaciones a la seguridad social, se liquidan mensualmente en función a la contraprestación del servicio. Las gratificaciones corresponden a dos remuneraciones mensuales, liquidadas una en julio y una en diciembre de cada año y se devengan en función a la contraprestación del servicio. La compensación por tiempo de servicios corresponde a los derechos indemnizatorios del personal, y se devenga en función a la contraprestación del servicio calculados según la legislación vigente y es equivalente a media remuneración vigente a la fecha de pago y éste se efectiviza mediante depósito en cuentas bancarias designadas por los trabajadores en los meses de mayo y noviembre de cada año. La Compañía no tiene obligaciones de pago adicionales una vez que efectúa los depósitos anuales de los fondos a los que el trabajador tiene derecho. b) Ausencias remuneradas anuales Las vacaciones anuales se reconocen sobre la base del devengado. La provisión por la obligación estimada por vacaciones anuales del personal resultante de los servicios prestados por los empleados se reconoce en la fecha del estado separado de situación financiera y corresponde a un mes para el personal. c) Participación en ganancias e incentivos La participación de los trabajadores en las utilidades equivale a 5% de la materia imponible determinada por la Compañía de acuerdo con la legislación del impuesto a la renta vigente. Beneficios por terminación La Compañía reconoce el pasivo y el gasto por concepto de indemnización de despido cuando estas ocurren, sobre la base de las disposiciones legales vigente en el país. En la legislación de Perú, la compensación por despido arbitrario para personal con contrato indefinido asciende a 1.5 veces la remuneración mensual por cada año laborado. d) Bonos - La Compañía otorga un bono por cumplimiento a sus empleados, para ello reconocen el gasto por bonos y su correspondiente pasivo.

2.17. Provisiones Las provisiones se reconocen cuando la Compañía tiene una obligación presente, legal o asumida, que resulta de eventos pasados, es probable que requiera la salida de recursos que involucren beneficios económicos para su liquidación y su monto se pueda estimar confiablemente. Las provisiones se revisan al cierre de cada periodo. Si el valor del dinero en el tiempo es significativo, las provisiones se descuentan usando una tasa, antes de impuestos, que refleje, cuando sea apropiado, los riesgos específicos del pasivo. La reversión del descuento por el paso del tiempo origina el

- 19 -

aumento de la obligación que se reconoce con cargo al estado de resultados integrales como gasto financiero. Las provisiones no se reconocen por pérdidas operativas futuras. Los pasivos contingentes se reconocen en los estados financieros en la medida que la salida de flujos sea probable y sólo se revelan en nota a los estados financieros cuando la salida de flujos es posible. Los activos contingentes no se reconocen en los estados financieros y sólo se revelan cuando es probable que la Compañía genere un ingreso de beneficios económicos en el futuro.

2.18. Capital emitido Las acciones comunes se clasifican en el patrimonio. Los costos incrementales directamente atribuibles a la emisión de nuevas acciones u opciones se muestran en el patrimonio como una deducción del monto recibido, neto de impuestos. Cuando cualquier subsidiaria de la Compañía compra acciones de la Compañía (acciones de tesorería), el pago efectuado, incluyendo cualquier costo directamente atribuible a la transacción (neto de impuestos) se deduce del patrimonio atribuible a los titulares del capital social de la Compañía hasta que las acciones se cancelen, coloquen o sean vendidas. Cuando tales acciones son subsecuentemente remitidas, cualquier pago recibido, neto de los costos incrementales directamente atribuibles a la transacción y los efectos correspondientes por el impuesto a la renta, se incluye en el patrimonio atribuible a los titulares del patrimonio de la Compañía.

2.19. Reconocimiento de ingresos La medición de los ingresos de actividades ordinarias debe hacerse utilizando el valor razonable de la contrapartida recibida o por recibir, derivada de los mismos. Los ingresos se muestran netos de impuestos a las ventas, rebajas y descuentos. La Compañía reconoce sus ingresos cuando su importe se puede medir confiablemente, es probable que beneficios económicos fluyan a la entidad en el futuro y la transacción cumple con criterios específicos por cada una de las actividades de la Compañía, como se describe más adelante. a) Ingresos por servicios - Los ingresos por servicios prestados se reconocen en el período contable en el que se prestan. b) Ingreso por intereses - Los ingresos por intereses se reconocen sobre la base de la proporción de tiempo transcurrido, usando el método de interés efectivo.

2.20. Arrendamientos La Compañía presenta en arrendamientos en los cuales participa como arrendadora. Los cobros recibidos se registran neto de los incentivos otorgados a los arrendatarios sobre la base del método de línea recta en el plazo del contrato de arrendamiento. Los inmuebles arrendados bajo contratos de arrendamiento operativo se incluyen en el rubro de propiedades de inversión en el estado separado de situación financiera (Nota 12).

2.21. Distribución de dividendos La distribución de dividendos a los accionistas de la Compañía se reconoce como pasivo en los estados financieros separados en el período en que los dividendos se aprueban por los accionistas de la Compañía.

- 20 -

3 ADOPCION DE NUEVAS NORMAS INTERNACIONALES DE INFORMACION FINANCIERA (NIIF) Y

SUS REVISIONES O MODIFICACIONES

3.1 Normas, modificaciones e interpretaciones adoptadas por el Compañía

La Compañía ha adoptado a partir del 1 de enero las siguientes modificaciones a NIIF: - Las mejoras anuales a las NIIF de los ciclos 2012-2014, que ha requerido revelaciones

adicionales menores - Adquisición de participación de una entidad, modificación a la NIIF 11 “Acuerdos conjuntos”;

esta modificación aclara que un operador conjunto que adquiere un activo o grupo de activos en una operación conjunta que representa un negocio de acuerdo con la NIIF 3, aplica los principios de la NIIF 3 al contabilizar las combinaciones de negocios de la adquisición. Esto dará como resultado un reconocimiento por separado de la plusvalía, si surge alguna en la adquisición. Si el activo o grupo de activos adquiridos no constituye un negocio, los principios de la NIIF 3 no se aplican.

- La enmienda también aclara que un operador conjunto que aumenta su interés en una operación conjunta existente en la cual el operador retiene el control conjunto, no mide nuevamente el interés previamente mantenido en la operación conjunta

- Iniciativas de modificaciones sobre las revelaciones, NIC 1 “Presentación de los estados financieros”. Las enmiendas buscan aclarar una serie de requisitos de divulgación que cubren: La divulgación de políticas contables significativas; La aplicación de materialidad a los estados financieros; Presentación de subtotales; Información a ser presentada en la otra sección de ingresos comprensivos de la

declaración de desempeño; y La estructura de los estados financieros.

- Las modificaciones a la NIC 7 "Estado de flujos de efectivo" requieren que la Compañía incluya información adicional que permita a los usuarios de los estados financieros evaluar los cambios en los pasivos que surjan de las actividades de financiamiento.

- Las modificaciones a la NIC 12 “Impuesto a las Ganancias” aclaran: i) los requerimientos para reconocer un activo por impuesto a la renta diferido sobre pérdida no realizadas ii) la contabilización del impuesto diferido cuando un activo es medido a su valor razonable y dicho valor está por debajo de la base fiscal del activo y iii) otros aspectos sobre la contabilización de activos por impuesto diferido. Estas enmiendas son efectivas para los períodos financieros anuales que comiencen en o después del 1 de enero de 2017 y se permite la aplicación anticipada.

La adopción de estos cambios no tuvo un impacto significativo en el año corriente ni en años anteriores y es probable que no afecten a periodos futuros; no obstante, la Compañía dará consideración continua a las áreas abordadas en las enmiendas para ayudar a los informes claros y concisos.

3.2 Nuevas normas y modificaciones e interpretaciones vigentes para los estados financieros de períodos anuales que se inicien el o después del 1 de enero de 2018 y que no han sido adoptadas anticipadamente

- La NIIF 9, “Instrumentos financieros”, trata sobre la clasificación, medición y reconocimiento

de los activos y pasivos financieros sustituye a la guía de la NIC 39 que trataba sobre la clasificación y medición de instrumentos financieros.

La norma entrará en vigencia para períodos anuales que comiencen el 1 de enero de 2018. Se permite su adopción anticipada. Como parte de la evaluación del impacto de esta norma, la Compañía no espera que los cambios introducidos por la NIIF 9 pueda tener un impacto

- 21 -

significativo sobre los criterios de clasificación y medición de activos y pasivos financieros actualmente aplicados

- NIIF 15, “Ingresos procedentes de contratos con clientes”

Reemplaza a la NIC 18 “Ingresos” y a la NIC 11 “Contratos de construcción” y a las interpretaciones correspondientes.

La nueva norma se basa en el principio de que el ingreso se reconoce cuando el control de un bien o servicio se transfiere a un cliente, de tal manera que la noción de control reemplaza la noción existente de riesgos y beneficios. La nueva norma establece un nuevo proceso de cinco pasos que guía el reconocimiento de los ingresos, estos son: (i) identificar los contratos con clientes, (ii) identificar la obligación de desempeño, (iii) determinar el precio de la transacción del contrato, (iv) asignar el precio de la transacción a cada una de las obligaciones de desempeño y, (v) reconocer el ingreso a medida que se satisface cada obligación de desempeño.

La aplicación de la NIIF 15 puede tener un impacto en la oportunidad y cuantía en el reconocimiento de los ingresos, así como en los sistemas, procesos y controles, planes de compensación y bonos, contratos, planeamiento tributario y comunicación a los inversionistas.

La norma es efectiva para períodos anuales que comiencen el o después del 1 enero de 2018 y se permite su aplicación anticipada.

La Compañía se encuentra en proceso de estimación de los efectos por la aplicación de la NIIF 15. Al 31 de diciembre de 2017, la Compañía realizó una evaluación cualitativa para identificar los impactos. La Compañía estima que la actual forma de reconocimiento de ingresos definido según sus tipos de actividades ordinarias no será materialmente diferentes a la actual definición de la norma que es en función al cumplimiento de las obligaciones de desempeño, ya sea de un durante un periodo o un punto en el tiempo. La Compañía se encuentra en proceso de evaluar la metodología a utilizar para la transición de la NIIF 15. En este punto, a pesar de la evaluación cualitativa, la Compañía no puede estimar razonablemente los impactos cuantitativos que esta norma tendría en los estados financieros.

- NIIF 16 “Arrendamientos” - Reemplaza a la NIC 17, “Arrendamientos” y a la CINIIF 4, “Contratos que podrían contener un arrendamiento” y otras interpretaciones relacionadas. La NIIF 16 es efectiva a partir ejercicios económicos iniciados el 1 de enero de 2019 y se permite su adopción anticipada, siempre que se adopte también la NIIF 15 de forma anticipada. La Compañía está en proceso de evaluar el impacto de estas normas en la preparación de sus estados financieros.

- CINIIF 22, "Transacciones en moneda extranjera y anticipos en efectivo”.

La nueva interpretación aclara qué fecha debe utilizarse para la traducción cuando una transacción en moneda extranjera implica un anticipo o recibo. Esta interpretación tendrá impacto en todas las entidades que realizan operaciones en moneda extranjera o respecto de las cuales el pago se efectúa o recibe por adelantado.

- 22 -

La norma entrará en vigencia para períodos anuales que comiencen el 1 de enero de 2018. Se permite su adopción anticipada. Como parte de la evaluación del impacto de esta norma, la Compañía está evaluando si los cambios introducidos por la CINIIF 22 puedan tener un impacto significativo sobre los criterios de definición de “fecha de transacción” en su segmento de ingeniería y construcción, que es el que tiene saldos de anticipos significativos. - CINIIF 23 "Incertidumbre sobre los tratamientos de impuesto a las ganancias" Esta norma aclara cómo se aplican los requisitos de reconocimiento y medición de la NIC 12 "Impuesto a las Ganancias" en el reconocimiento y medición de un pasivo o activo fiscal en circunstancias en las que existe incertidumbre en la aplicación de la legislación fiscal en cuestión. La Compañía debe considerar si es probable que una autoridad fiscal acepte un tratamiento fiscal incierto. Si una entidad concluye que no es probable que el tratamiento sea aceptado, debe reflejar el efecto de la incertidumbre en su contabilidad del impuesto sobre la renta en el período en que se realiza dicha determinación. La norma es efectiva para los ejercicios financieros que comiencen a partir del 1 de enero de 2019 y se permite su aplicación anticipada. La Compañía está evaluando el impacto de esta norma en sus estados financieros.

No se espera que otras NIIF o interpretaciones CINIIF que aún no están vigentes puedan tener un impacto significativo en los estados financieros de la Compañía.

4 ADMINISTRACIÓN DE RIESGOS FINANCIEROS La administración de riesgos financieros es llevada a cabo por la Gerencia de la Compañía. La Gerencia gestiona la administración general de riesgos en áreas específicas, tales como el riesgo de tipo de cambio, el riesgo de precio, el riesgo de tasas de interés, el riesgo de crédito, el uso de instrumentos financieros derivados y no derivados y para la inversión de los excedentes de liquidez así como de riesgos financieros y supervisa y monitorea de manera periódica.

4.1. Factores de riesgo financiero Las actividades de la Compañía la exponen a una variedad de riesgos financieros: riesgos de mercado (principalmente riesgo de cambio, riesgo de tasa de interés sobre el valor razonable y de los flujos de efectivo), riesgo de crédito y riesgo de liquidez. El programa general de administración de riesgos de la Compañía se concentra principalmente en lo impredecible de los mercados financieros y trata de minimizar potenciales efectos adversos en el desempeño financiero de la Compañía. a) Riesgos de mercado

i) Riesgo de cambio La Compañía está expuesta al riesgo de cambio derivado de transacciones efectuadas en moneda extranjera. Al 31 de diciembre de 2017 y 2016, esta exposición está concentrada sustancialmente a las fluctuaciones del dólar estadounidense. A fin de reducir esta exposición se realizan esfuerzos para mantener un balance apropiado entre los activos y pasivos, así como entre los ingresos y egresos en moneda extranjera. La Gerencia no tiene como política la protección del riesgo cambiario a través de instrumentos derivados. Al 31 de diciembre de 2017, los saldos de activos y pasivos financieros denominados en moneda extranjera corresponden a saldos en dólares estadounidenses, los cuales están expresados en soles al tipo de cambio de oferta y demanda publicado por la Superintendencia de Banca, Seguros y AFP (SBS) vigente a esa fecha, los cuales fueron S/3.238 y S/3.245 (S/3.352 y

- 23 -

S/3.360 al 31 de diciembre de 2016) por US$1.00, para saldos de pasivos y activos en dólares estadounidenses, respectivamente. Al 31 de diciembre de 2017, el estado de situación financiera incluye activos y pasivos en moneda extranjera equivalentes a S/617.3 millones y S/595.87 millones equivalentes a US$190.64 millones y US$183.63 millones, respectivamente (S/769.42 millones y S/1,141.69 millones equivalentes a US$229.54 millones y US$339.79 millones, respectivamente, al 31 de diciembre de 2016). La ganancia y pérdida por diferencia en cambio de la Compañía por el año 2017 es S/88.06 millones y S/77.9 millones, respectivamente (S/96.65 millones y S/98.90 millones, respectivamente, en 2016). Si al 31 de diciembre de 2017, el sol se hubiera revaluado/devaluado en 5% en relación con el dólar estadounidense; con todas las otras variables mantenidas constantes, el impacto en el resultado antes de impuestos del año no hubiera sido significativo. ii) Riesgo de tasa de interés sobre el valor razonable y los flujos de efectivo - El riesgo de tasa de interés para la Compañía surge de sus otros pasivos financieros a largo plazo. Las obligaciones a tasas variables exponen a la Compañía al riesgo de tasa de interés sobre sus flujos de efectivo. Las obligaciones financieras a tasas fijas exponen a la Compañía al riesgo de tasa de interés sobre el valor razonable de sus pasivos. Al 31 de diciembre de 2017 y 2016, las obligaciones financieras mantenidas por la Compañía devengan tasa de interés variable. Con respecto a los préstamos a tasa variable relacionados con GSP, la Gerencia decidió asumir el riesgo, ya que espera pagarlos antes de la fecha de vencimiento. Si al 31 de diciembre de 2017, la tasa libor a 3 meses hubiera disminuido/incrementado en 5% manteniendo las otras variables constantes, la utilidad antes de impuestos por el año se hubiera incrementado/disminuido en S/0.49 millones (S/0.40 millones en 2016). En el 2017 y 2016 no se han presentado inefectividades significativas en la cobertura de flujo de efectivo.

b) Riesgo de crédito El riesgo de crédito surge del efectivo y equivalente de efectivo y depósitos en bancos e instituciones financieras. Sólo se aceptan a instituciones cuyas calificaciones de riesgo independientes sean como mínimo de 'A'. Con relación a los créditos a sus partes relacionadas, la Compañía ha establecido medidas para asegurar la recuperación de dichos préstamos; a través del control efectuado por la Gerencia Corporativa de Finanzas y la evaluación de gestión realizada por el Directorio. No se excedieron los límites de crédito durante el período de reporte y la Gerencia no espera que la Compañía incurra en pérdida alguna por desempeño de estas contrapartes. c) Riesgo de liquidez La administración prudente del riesgo de liquidez implica mantener suficiente efectivo y equivalente de efectivo, la disponibilidad de financiamiento a través de una adecuada cantidad de fuentes de financiamiento comprometidas y la capacidad de cerrar posiciones en el mercado. Históricamente, los flujos de efectivo de las operaciones de la Compañía le han permitido mantener suficiente efectivo para cumplir sus obligaciones. Sin embargo, al 31 de diciembre de 2016, la Compañía comenzó a experimentar un riesgo de liquidez debido a la cancelación anticipada del contrato de concesión de GSP y a las obligaciones asumidas (Nota 13). Como consecuencia, la Compañía ha iniciado un plan de desinversión para cumplir con las obligaciones comprometidas en este escenario (Nota 22).

- 24 -

El área Corporativa de Finanzas supervisa las proyecciones de flujos de efectivo realizadas sobre los requisitos de liquidez de la Compañía para asegurar que haya suficiente efectivo para cubrir las necesidades operacionales manteniendo suficiente margen para las líneas de crédito no usadas (Nota 13) de modo que la Compañía no incumpla con los límites de endeudamiento o con las garantías (covenants), de ser aplicable, sobre cualquier línea de crédito. Las operaciones de financiamiento de menor importancia son controladas por la Gerencia de Finanzas de la Compañía. Dichas proyecciones toman en consideración los planes de financiamiento de deuda de la Compañía, cumplimiento con los objetivos de ratios financieros del estado de situación financiera interno y, de ser aplicable, con los requisitos regulatorios externos o requerimientos legales, por ejemplo, restricciones en el uso de moneda extranjera. Los excedentes de efectivo y saldos por encima del requerido para la administración del capital de trabajo son invertidos en cuentas corrientes y depósitos a plazo que generan intereses, escogiendo instrumentos con vencimiento apropiado o de suficiente liquidez. Al 31 de diciembre de 2017 y 2016 la Compañía presenta pasivos corrientes y no corrientes en el estado separado de situación financiera.

4.2. Administración del riesgo de capital