Guía metodológica de auditoría funcional para Inspectores ... · Inspectores de Servicios, ......

76

Guía metodológica de auditoría funcional para Inspectores de Servicios de la AGE Catálogo general de publicaciones Oficiales: http://www.060.es Edita: MINISTERIO DE LA PRESIDENCIA Secretaría General Técnica Diciembre 2009 NIPO: 000-09-074-6

Transcript of Guía metodológica de auditoría funcional para Inspectores ... · Inspectores de Servicios, ......

Guía metodológica de auditoría funcional para Inspectores de Servicios de la AGE

������������ �

������������ ���������

Catálogo general de publicaciones Oficiales:

http://www.060.es

Edita: MINISTERIO DE LA PRESIDENCIA

Secretaría General Técnica

Diciembre 2009

NIPO: 000-09-074-6

ÍNDICE

PRESENTACIÓN . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 4

1.- INTRODUCCIÓN . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 6

2.- DEFINICIÓN DE AUDITORÍA FUNCIONAL. SUS PRINCIPIOS Y NORMAS. EL CICLO DE LA AUDITORÍA FUNCIONAL . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 9

3.- PLANIFICACIÓN DE LA AUDITORIA FUNCIONAL. EL PLAN DE ACTUACIÓN . . . . . . . 13

3.1 LA LABOR AUDITORA DE LOS INSPECTORES GENERALES DE SERVICIOS DE LA ADMINISTRACIÓN GENERAL DEL ESTADO. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 13

3.2 LA COMPETENCIA PARA PLANIFICAR LA ACTUACIÓN INSPECTORA . . . . . . . . . . . . . . 14

3.3 CLASES DE ACTUACIONES DE LAS INSPECCIONES GENERALES DE SERVICIOS . . . . . . 15

3.4 EL PLAN ANUAL DE ACTUACIÓN DE LAS INSPECCIONES GENERALES DE SERVICIOS . 15

3.5 PLANIFICACIÓN DE LAS AUDITORÍAS FUNCIONALES . . . . . . . . . . . . . . . . . . . . . . . . . . 16

3.5.1 El plan de trabajo de auditoría funcional.Contenido esencial . . . . . . . . . . 16

3.5.2 Programas de trabajo de la auditoría funcional . . . . . . . . . . . . . . . . . . . . . . 21

3.5.3 Guía de auditoría funcional . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 21

4.- TRABAJO DE CAMPO. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 22

4.1 REUNIÓN INICIAL DE PRESENTACIÓN DE LA AUDITORÍA FUNCIONAL . . . . . . . . . . . . 22

4.2 RECOGIDA DE DATOS . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 23

4.3 REUNIONES DEL EQUIPO AUDITOR . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 24

4.4 INTERCAMBIO DE IMPRESIONES CON LOS RESPONSABLES Y REUNIÓN FINAL. . . . . . 24

4.5 AVANCE EN LA ELABORACIÓN DEL INFORME. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 24

5.- INFORME DE AUDITORÍA. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 26

5.1 NATURALEZA DEL INFORME . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 26

5.2 CONTENIDO DEL INFORME . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 26

5.3 CALIDAD DEL INFORME . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 28

5.4 TRAMITACIÓN DEL INFORME . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 30

6.- PRINCIPIOS DE ÉTICA PROFESIONAL Y NORMAS DE CONDUCTA . . . . . . . . . . . . . . . 33

GUÍA METODOLÓGICA DE AUDITORÍA FUNCIONAL PARA INSPECTORES DE SERVICIOS DE LA AGE 2

ANEXOS

I. MODELO DE GUIÓN DE AUDITORÍA FUNCIONAL . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 35

II. TÉCNICAS DE OBTENCIÓN DE DATOS. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 40

1. TÉCNICA DE LA ENTREVISTA . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 41

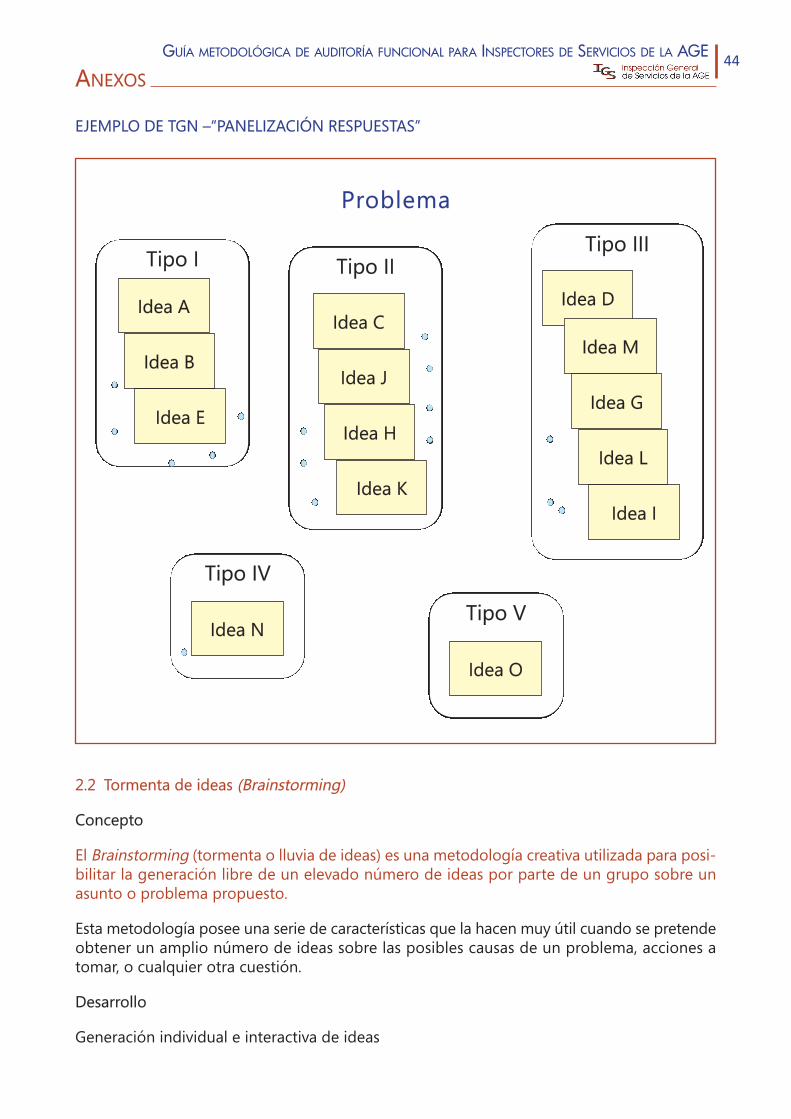

2. TÉCNICAS DE GRUPO PARA EL ANÁLISIS DE PROBLEMAS. . . . . . . . . . . . . . . . . . . . . 43

2.1 Técnica de Grupo Nominal (TGN) . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 43

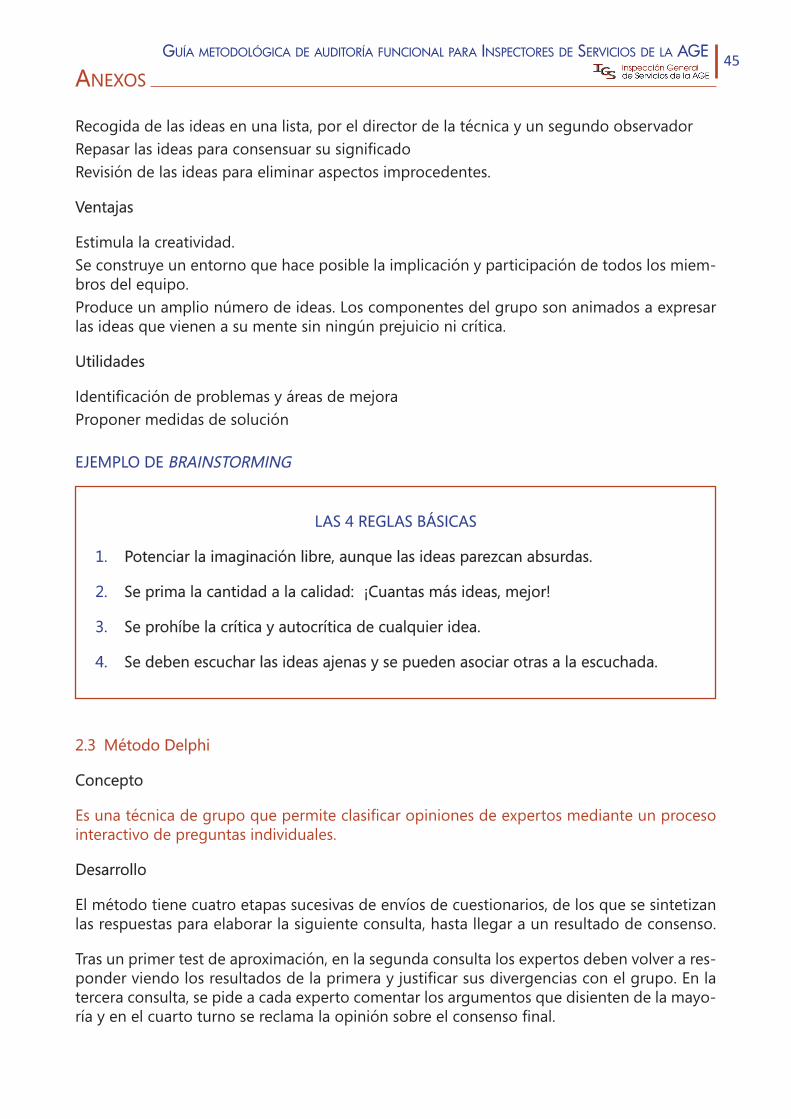

2.2 Tormenta de ideas (Brainstorming) . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 44

2.3 Método Delphi . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 45

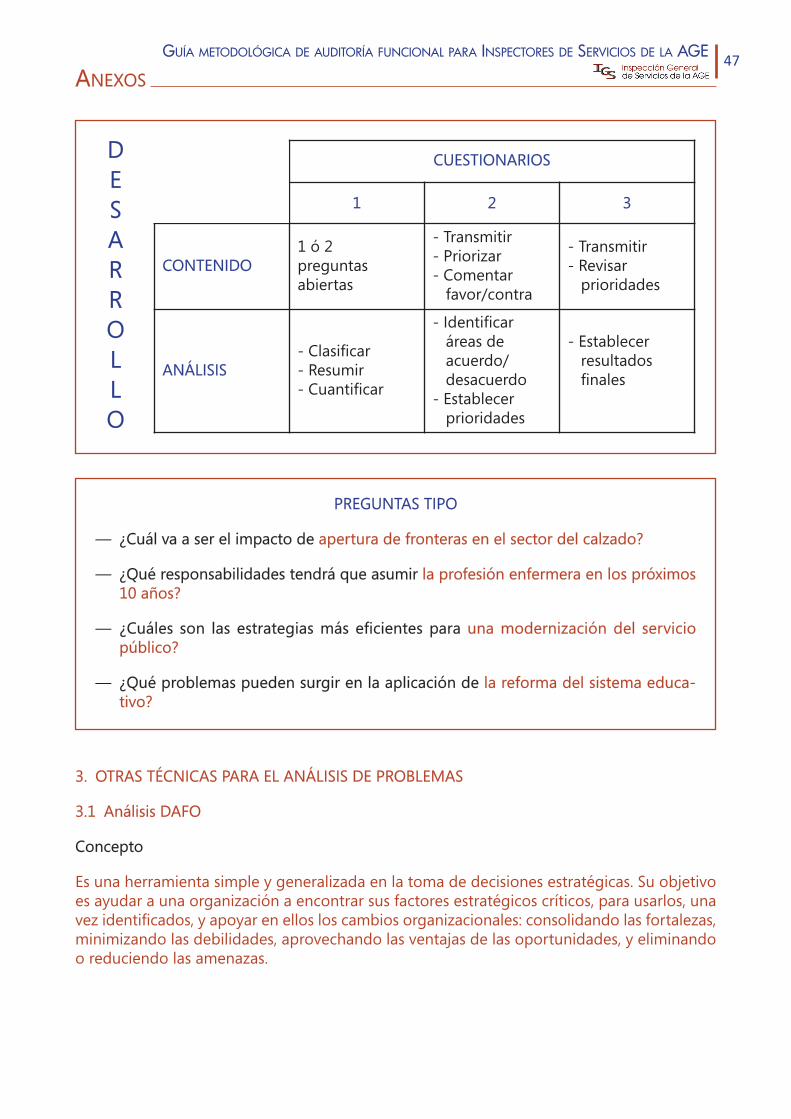

3. OTRAS TÉCNICAS PARA EL ANÁLISIS DE PROBLEMAS . . . . . . . . . . . . . . . . . . . . . . . . 47

3.1 Análisis DAFO . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 47

3.2 Técnica de análisis de flujos organizacionales . . . . . . . . . . . . . . . . . . . . . . . . . . . . 49

3.3 La matriz de decisión . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 51

4. REPRESENTACIONES GRÁFICAS DE CAUSAS CRÍTICAS . . . . . . . . . . . . . . . . . . . . . . . . 52

4.1 Diagrama causa-efecto o de Ishikawa . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 53

4.2 Diagrama de Pareto . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 54

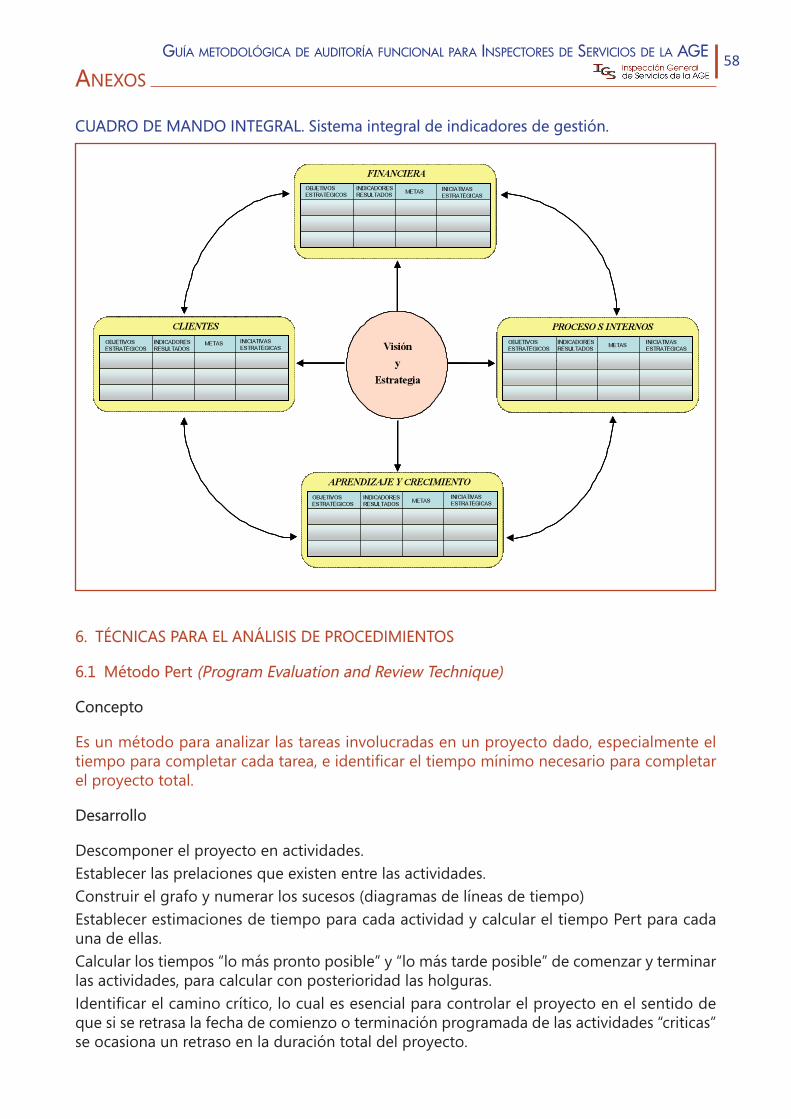

5. TÉCNICAS DE PLANIFICACIÓN Y CONTROL DE LA GESTIÓN . . . . . . . . . . . . . . . . . . 55

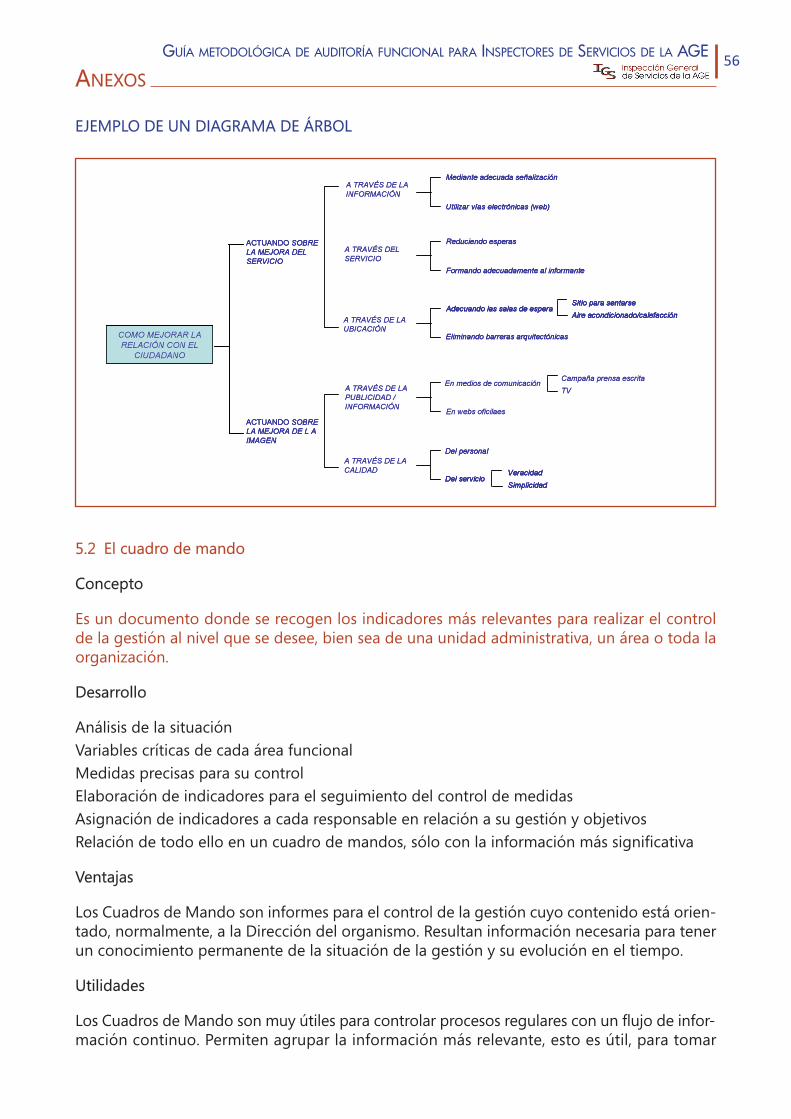

5.1 Diagrama de Árbol. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 55

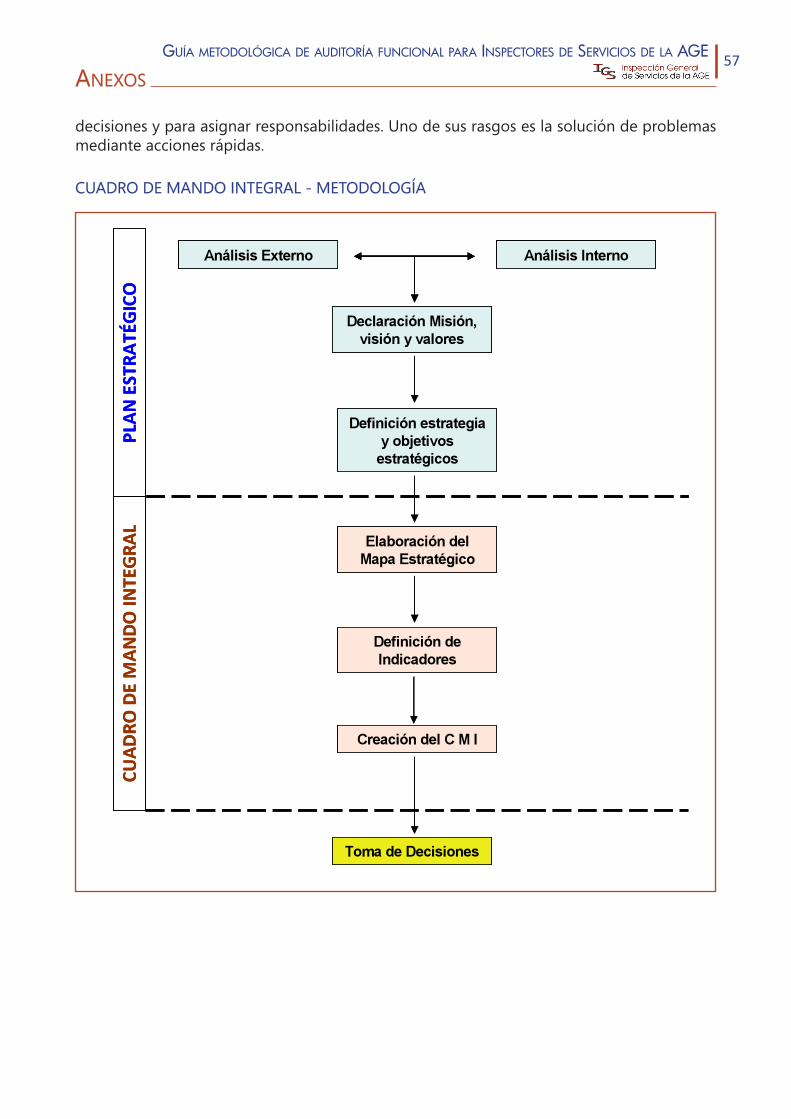

5.2 El cuadro de mando. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 56

6. TÉCNICAS PARA EL ANÁLISIS DE PROCEDIMIENTOS . . . . . . . . . . . . . . . . . . . . . . . . . 58

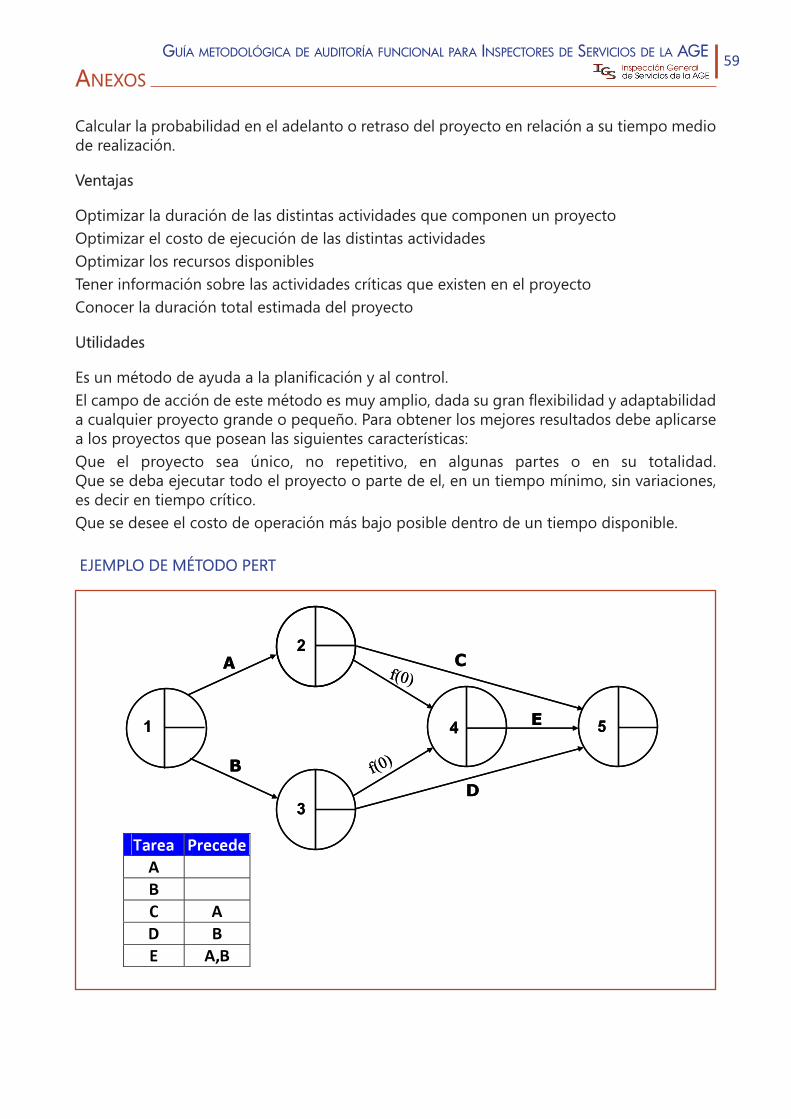

6.1 Método Pert (Program Evaluation and Review Technique). . . . . . . . . . . . . . . . . 58

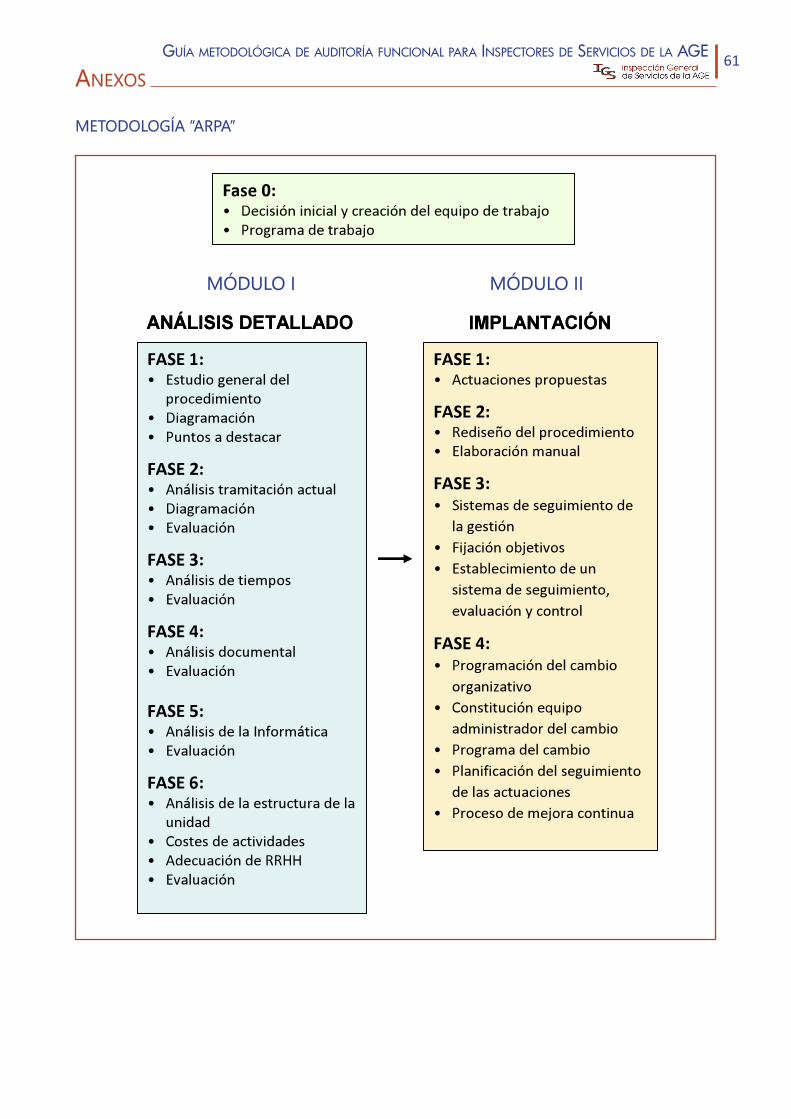

6.2 Método ARPA (análisis y racionalización de procesos/ procedimientos administrativos) . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 60

6.3 Técnicas de análisis funcional cruzado (AFC) . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 62

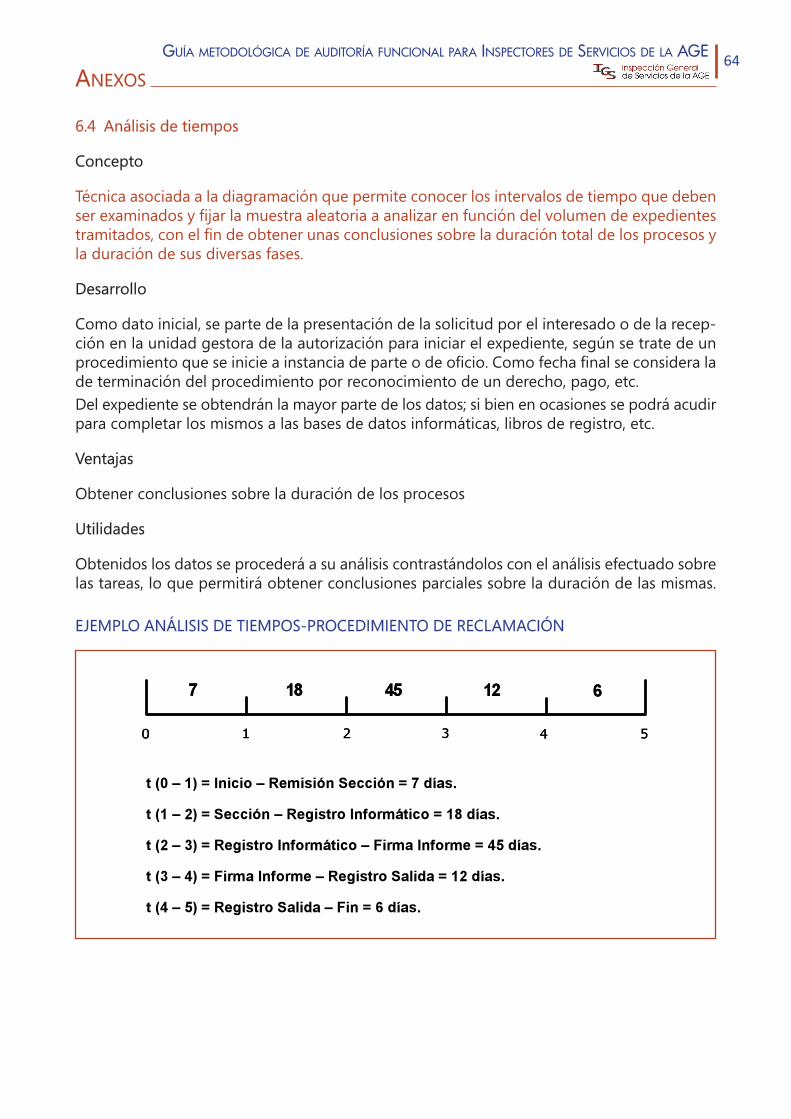

6.4 Análisis de tiempos . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 64

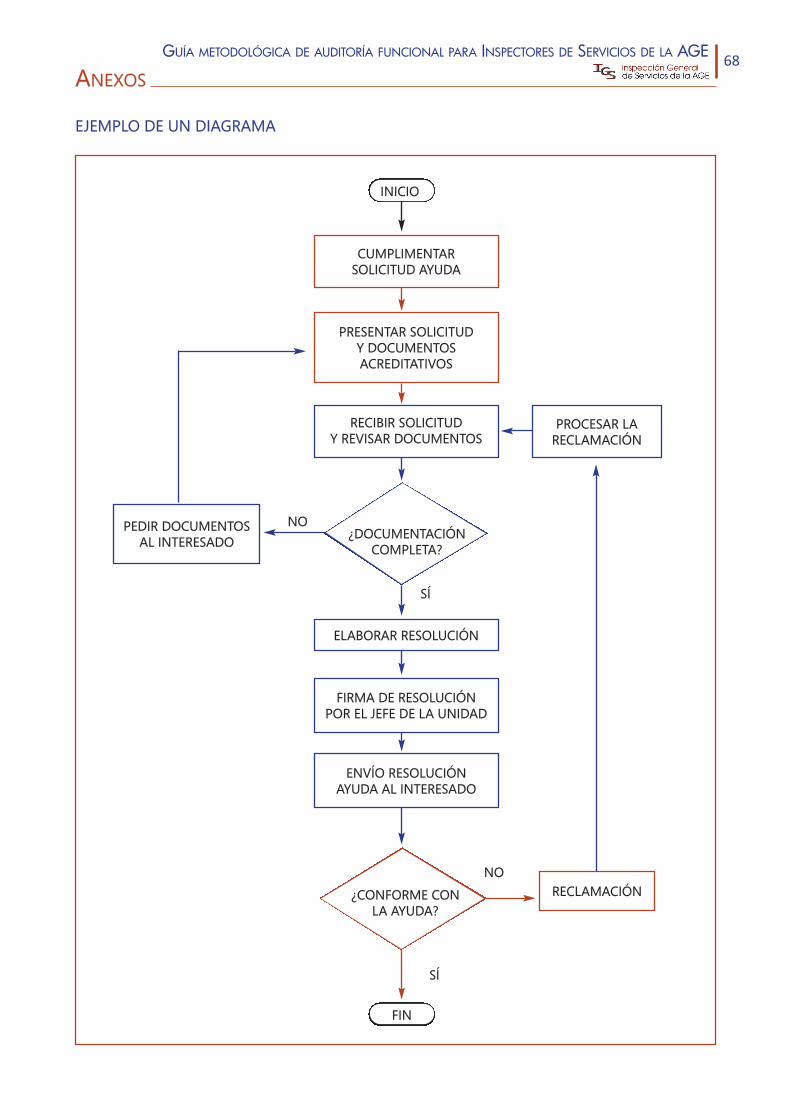

7. DIAGRAMACIÓN DE PROCEDIMIENTOS . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 65

7.1 Técnica de diagramación. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 65

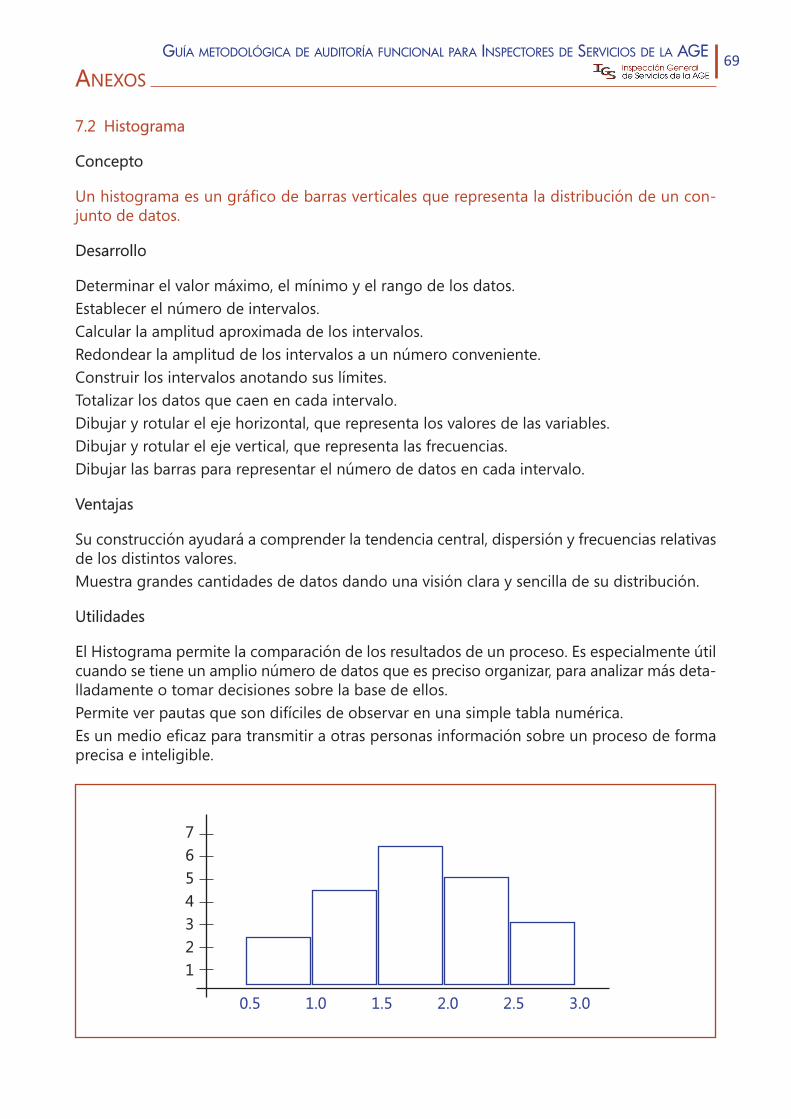

7.2 Histograma . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 69

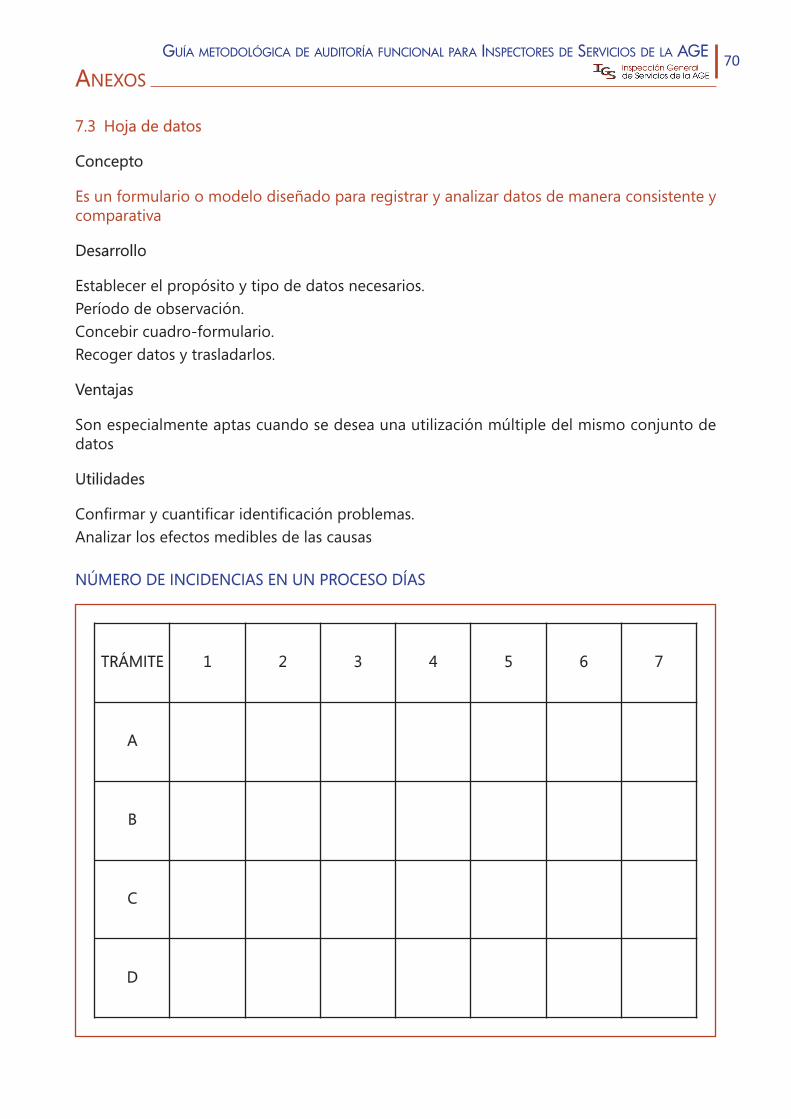

7.3 Hoja de datos . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 70

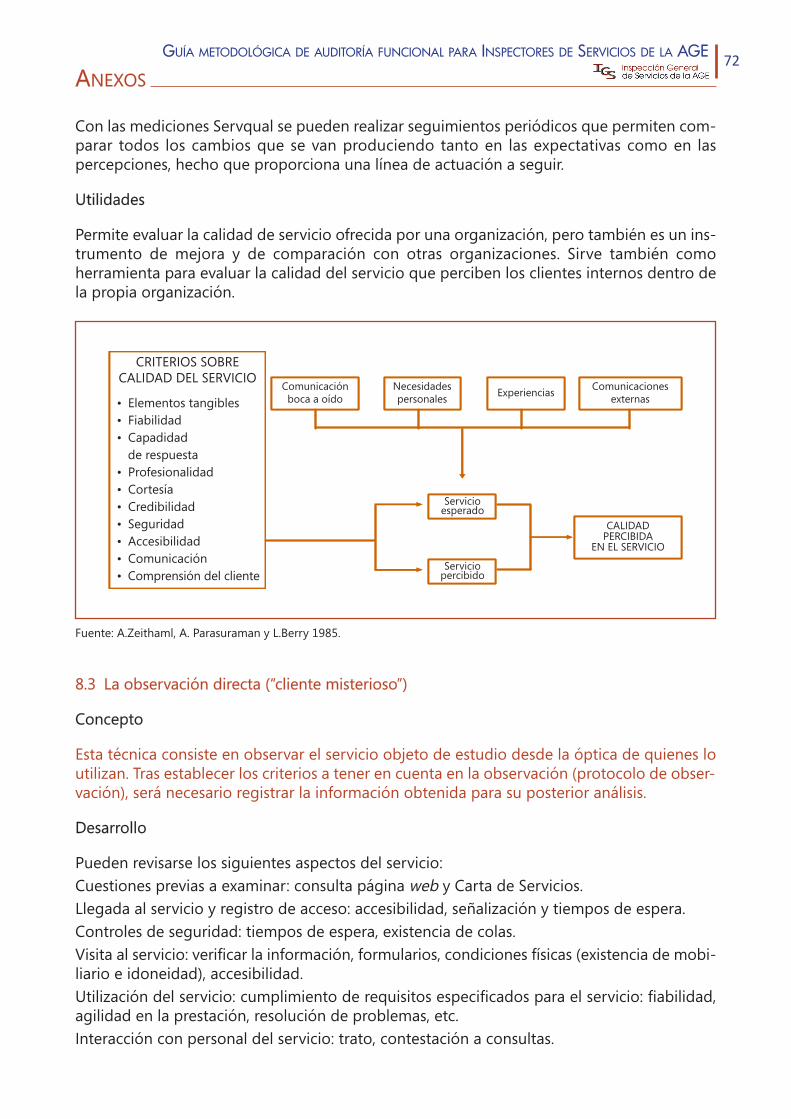

8. TÉCNICAS PARA VALORAR LA CALIDAD DE SERVICIO . . . . . . . . . . . . . . . . . . . . . . . . 71

8.1 Técnica del grupo de discusión . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 71

8.2 Cuestionario Servqual . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 71

8.3 La observación directa (“cliente misterioso”) . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 72

8.4 La gestión de calidad. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 73

BIBLIOGRAFIA . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 75

GUÍA METODOLÓGICA DE AUDITORÍA FUNCIONAL PARA INSPECTORES DE SERVICIOS DE LA AGE 3

PRESENTACIÓN

Me complace presentar la Guía metodológica de auditoría funcional para Inspectores de Ser-vicios de la Administración General del Estado, fruto del encargo realizado por la ComisiónCoordinadora de Inspecciones Generales de Servicios a un grupo de trabajo integrado porInspectores de Servicios, propuestos por sus respectivos departamentos Ministeriales.

La intención de esta obra es la de aportar una metodología asequible al tiempo que consti-tuirse en un instrumento común para la realización de auditorías funcionales en los distintosMinisterios y en sus Organismos Públicos –sin perjuicio de las especialidades propias de cadaámbito departamental.

Se pretende de este modo facilitar el trabajo diario de los inspectores así como lograr unahomogeneidad en las actuaciones de las distintas Inspecciones Generales de Servicios Depar-tamentales.

En este contexto, la presente Guía se ofrece como herramienta de trabajo con un eminentecarácter práctico, por lo que el estudio teórico sobre la auditoría de funcionamiento (defini-ción, principios…) se ve complementado por el enfoque práctico que aporta el modelo deguión de auditoría funcional y las referencias a algunas de las técnicas de obtención de datosmás frecuentes.

Con el deseo de que esta publicación se convierta en un instrumento pedagógico adecuadoesta Dirección General quiere dejar constancia expresa de su agradecimiento a todos los quecon sus aportaciones han colaborado a hacer realidad esta obra y, con ella, a optimizar lacapacidad profesional y el compromiso de quienes ejercen la función inspectora.

Madrid, Diciembre 2009Carmen Román Riechmann

Directora General de Organización Administrativa y Procedimientos

GUÍA METODOLÓGICA DE AUDITORÍA FUNCIONAL PARA INSPECTORES DE SERVICIOS DE LA AGE 4

La Comisión Coordinadora de InspeccionesGenerales de Servicios, órgano creado porDecreto de 10 de noviembre de 1978, acordóen su sesión del día 18 de diciembre de 2007la creación en su seno de un grupo de trabajoque, integrado por los Inspectores de Servi-cios propuestos por los respectivos Departa-mentos Ministeriales, desarrollara un manualsobre Metodología de las Auditorias Funcio-nales que pusiera a disposición de las Ins-pecciones de Servicios unos modelos están-dares de actuación que, aun no teniendocarácter imperativo, habría de facilitar la me-jora técnica y la homogeneidad de actuacio-nes de las distintas Inspecciones Generalesde Servicios departamentales.

El grupo quedó constituido el día 7 de febrerode 2008, formado por los siguientes inspecto-res, con indicación del Departamento u Orga-nismo de procedencia:

�Dª Ana Balbás Giménez, Inspectora de Ser-vicios del Ministerio de Fomento.

�D. Javier Barroso Lázaro, Inspector de Servi-cios del Ministerio de Trabajo e Inmigración.

�D. José Manuel Bolado Somolinos, Inspectorde Servicios del Ministerio de Educación.

�Dª María Jesús de la Calle García, InspectoraGeneral de Servicios de la AdministraciónGeneral del Estado del Ministerio de la Pre-sidencia.

�D. Carlos Campos Juliá, Inspector de Servi-cios del Ministerio de Economía y Hacienda.Agencia Estatal de Administración Tributaria.

�Dª Raquel Casado Martinez, Jefa de la Uni-dad de Inspección y Calidad de los Serviciosde la Dirección General de Tráfico del Minis-terio del Interior.

�D. Alfonso de las Casas Fuentes, Inspectorde Servicios del Ministerio de Industria, Tu-rismo y Comercio.

�Dª Begoña Córdoba Pereira, Inspectora Ge-neral de Servicios de la Administración Ge-neral del Estado del Ministerio de la Presi-dencia.

�Dª Amelia Creagh López, Inspectora de Ser-vicios del Ministerio de la Presidencia.

�Dª Gloria Díaz Mesanza, Inspectora Generalde Servicios de la Administración Generaldel Estado del Ministerio de la Presidencia.

�Dª Gloria Fernández Reina, Inspectora deServicios Coordinadora del Ministerio deJusticia.

�D. Pedro Irigoyen Sánchez-Robles, Inspectorde Servicios del Ministerio de Cultura.

�D. Carlos Lojendio Pardo-Manuel de Villena,Inspector General de Servicios del Ministeriode Asuntos Exteriores y de Cooperación.

�Dª Angelina Trigo Portela, Inspectora de losServicios del Ministerio de Economía y Ha-cienda.

El grupo ha pretendido cumplir su encargo detrabajo y elaborar una guía metodológica deAuditoria Funcional para Inspectores de Ser-vicios de la Administración General del Es-tado, que sirva de instrumento común en losdistintos Ministerios y en sus Organismos pú-blicos dependientes, sin perjuicio de las espe-cificidades de cada ámbito departamental.

En el documento se combinan el estudio te-órico sobre la auditoria de funcionamiento,como control interno de las organizacionesdesde una visión integral de las unidades ad-ministrativas, y el enfoque práctico dirigidohacia la ejecución de un plan de actuacióninspectora.

Se recogen así de forma secuenciada las dis-tintas fases en la planificación y desarrollo deuna auditoria funcional y se complementa eltrabajo con dos anexos. En el primero sepresenta un guión de auditoria funcional,que facilite al inspector la sistemática precisapara realizar su cometido. En el segundoanexo se acompañan algunas de las más fre-cuentes técnicas de obtención de datos parasu oportuna utilización por el inspector, deacuerdo con la naturaleza de la informacióna recabar.

GUÍA METODOLÓGICA DE AUDITORÍA FUNCIONAL PARA INSPECTORES DE SERVICIOS DE LA AGE 5

1. INTRODUCCIÓN

¿PARA QUÉ SIRVE ESTA GUÍA?

Esta guía metodológica se elabora como instrumento común de realización de auditoríasfuncionales en los distintos Ministerios y en sus Organismos Públicos, sin perjuicio de las espe-cialidades propias de cada ámbito departamental, incorporando unos modelos estándaresde actuación que faciliten la mejora técnica y la homogeneidad de las actuaciones de las dis-tintas Inspecciones Generales de Servicios departamentales.

Para ello, este documento se compone de una parte teórica sobre la auditoría de funciona-miento (definición, principios,…) y de un enfoque práctico para que pueda ser utilizada comoherramienta dirigida hacia la ejecución de un plan de actuación inspectora, desde su planifi-cación y desarrollo, para lo que se acompaña un modelo de guión de auditoría funcional yalgunas de las técnicas de obtención de datos más frecuentes (Anexos I y II).

¿A QUIÉN VA DIRIGIDA?

Esta guía va dirigida a todas las Inspecciones Generales de Servicios departamentales.

El objetivo de la presente Guía es ofrecer a las Inspecciones Generales de Servicios de losMinisterios de la Administración General del Estado, en el marco de las funciones que a lasmismas les asigna el Real Decreto 799/2005, de 1 de julio, un enfoque nítido y claro, así comoun conjunto de principios, normas, procedimientos y estándares a seguir en la realización delas auditorías de funcionamiento, de manera que el equipo inspector cuente con unas reglasprecisas de cuál debe ser su actuación en cada fase del trabajo. Dada la diversidad de actua-ciones relativas al control interno en la Administración General del Estado, se trataría de lograren la realización de las auditorías de funcionamiento por las distintas instancias encargadasde su realización una mayor homogeneidad en los métodos y procedimientos, así como enla formulación de los resultados, lo cual redundará en una mayor calidad de los trabajos.

¿QUÉ ES UNA AUDITORÍA?

El concepto de auditoría se encuadra en el marco más amplio del control en las organizacio-nes. La creciente complejidad de las organizaciones y la necesidad de aumentar la confianzade los ciudadanos en sus instituciones ha llevado a la aparición de órganos especializados decontrol interno. En el ámbito de las Administraciones Públicas, el control de los serviciospúblicos se realiza tanto desde dentro del ámbito de la Administración por distintas instancias(control interno) como desde el exterior por el Parlamento y los Tribunales (control externo).

La finalidad de toda actividad de control interno es la mejora global de la gestión, lo que hade desembocar en una actuación más eficaz y satisfactoria ante los ciudadanos, fin último detodo servicio público. Las funciones de control interno requieren de un adecuado sistema deinformación sobre las Unidades que permita realizar los análisis y las propuestas de mejoraoportunas. Las auditorías son formas de control parciales que seleccionan factores concretos

GUÍA METODOLÓGICA DE AUDITORÍA FUNCIONAL PARA INSPECTORES DE SERVICIOS DE LA AGE 6

Finalidad dela auditoría

de una entidad (organización, finanzas, procedimientos, sistemas de información) para ana-lizarlos y actuar sobre ellos. Y la información que dichas auditorías recaben para la realizaciónde sus análisis y propuestas de mejora se referirá, por tanto, a ámbitos concretos de la orga-nización, ya sean uno o varios. Por tanto, en función del objetivo que se establezca para elcontrol tendremos distintos tipos de auditorías.

Así, y sin pretender ser exhaustivos, las auditorías de cumplimiento se centran en el análisis delcumplimiento de la legalidad; las auditorías financieras pretenden ofrecer una imagen fiel dela información económico-financiera; las auditorías de procedimientos llevan a cabo una revi-sión sistemática de un procedimiento de gestión; y las auditorías operativas o de gestión, conun enfoque más orientado a la eficiencia en el ámbito empresarial, llevan a cabo un análisisde la gestión integral de un órgano o centro.

Las auditorías de funcionamiento pretenden dar un paso más en el proceso de control internode las organizaciones públicas al incluir cuestiones referentes a la mejora en sus actuaciones,desde una orientación centrada en el ciudadano, planteándose así la auditoría desde un enfo-que más integrador.

¿CUÁLES SON LAS CARACTERÍSTICAS DE LAS AUDITORIAS DE FUNCIONAMIENTO?

Con una vocación más globalizadora –pero sin pretender en ningún caso sustituir al resto deauditorías– las auditorías de funcionamiento se caracterizan por los siguientes rasgos:

� Globalidad, al pretender ofrecer una visión de conjunto del órgano o centro administrativoauditado, abarcando en su actuación un enfoque integrador de conceptos como eficacia,eficiencia, calidad, liderazgo, participación o responsabilidad.

� Ausencia de solicitud como forma de inicio de las actuaciones (lo que establecería diferen-cias con la consultoría).

� Carácter dinámico: no se trata de ofrecer una descripción de un momento o período con-creto de la organización (labor que ha sido la tradicionalmente realizada por lasinspecciones de servicios), sino de los flujos que configuran su funcionamiento comoorganización.

� Al abordar cuestiones relativas a la calidad en la prestación de los servicios, la auditoríade funcionamiento añade a la dimensión objetiva de medición de los objetivos marcadosen relación con la atención al usuario, una dimensión subjetiva que evalúa la percepciónque de la gestión tienen los usuarios y los propios trabajadores, tanto en lo que se refierea las expectativas detectadas como al grado de satisfacción expresado con respecto a laprestación del servicio.

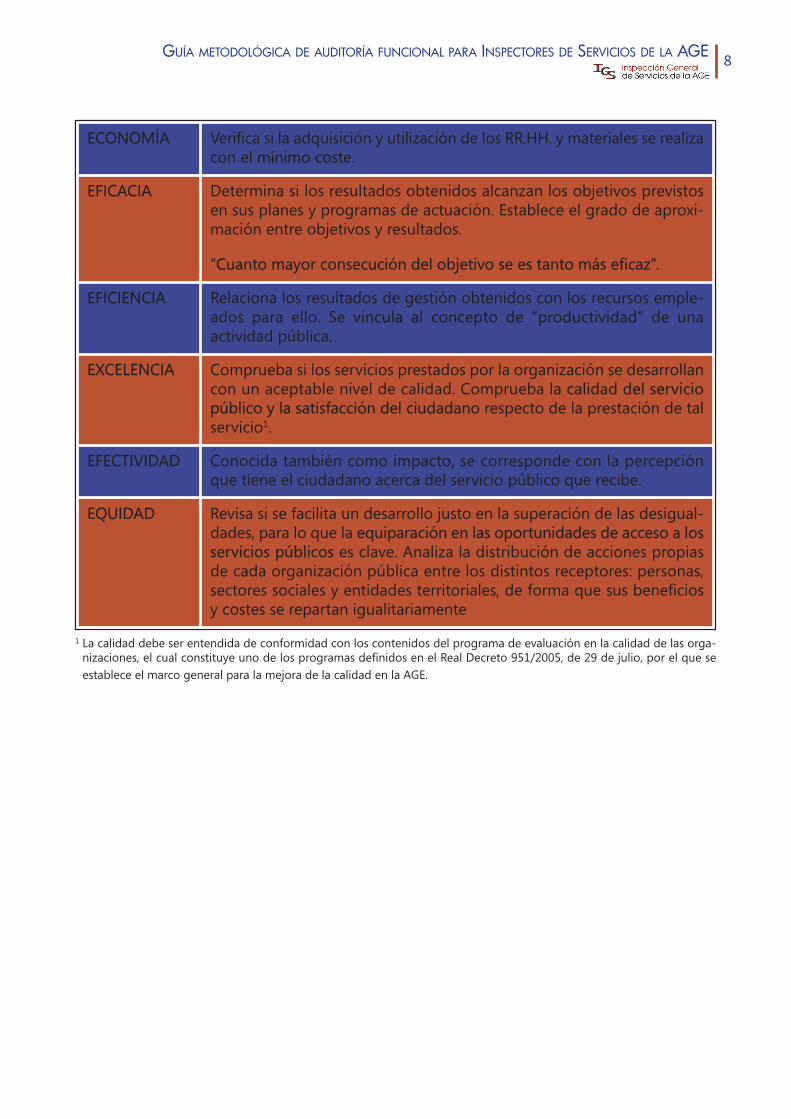

En este sentido, la auditoría de funcionamiento viene a ofrecer una visión integral y dinámicade las unidades administrativas, mediante un análisis moderno de la gestión pública que tieneun enfoque orientado en las coordenadas del paradigma hegemónico:

GUÍA METODOLÓGICA DE AUDITORÍA FUNCIONAL PARA INSPECTORES DE SERVICIOS DE LA AGE 7

Tipología

Auditoría defuncionamiento

Rasgos

1 La calidad debe ser entendida de conformidad con los contenidos del programa de evaluación en la calidad de las orga-nizaciones, el cual constituye uno de los programas definidos en el Real Decreto 951/2005, de 29 de julio, por el que seestablece el marco general para la mejora de la calidad en la AGE.

ECONOMÍA Verifica si la adquisición y utilización de los RR.HH. y materiales se realizacon el mínimo coste.

EFICACIA Determina si los resultados obtenidos alcanzan los objetivos previstosen sus planes y programas de actuación. Establece el grado de aproxi-mación entre objetivos y resultados.

“Cuanto mayor consecución del objetivo se es tanto más eficaz”.

EFICIENCIA Relaciona los resultados de gestión obtenidos con los recursos emple-ados para ello. Se vincula al concepto de “productividad” de unaactividad pública.

EXCELENCIA Comprueba si los servicios prestados por la organización se desarrollancon un aceptable nivel de calidad. Comprueba la calidad del serviciopúblico y la satisfacción del ciudadano respecto de la prestación de talservicio1.

EFECTIVIDAD Conocida también como impacto, se corresponde con la percepciónque tiene el ciudadano acerca del servicio público que recibe.

EQUIDAD Revisa si se facilita un desarrollo justo en la superación de las desigual-dades, para lo que la equiparación en las oportunidades de acceso a losservicios públicos es clave. Analiza la distribución de acciones propiasde cada organización pública entre los distintos receptores: personas,sectores sociales y entidades territoriales, de forma que sus beneficiosy costes se repartan igualitariamente

GUÍA METODOLÓGICA DE AUDITORÍA FUNCIONAL PARA INSPECTORES DE SERVICIOS DE LA AGE 8

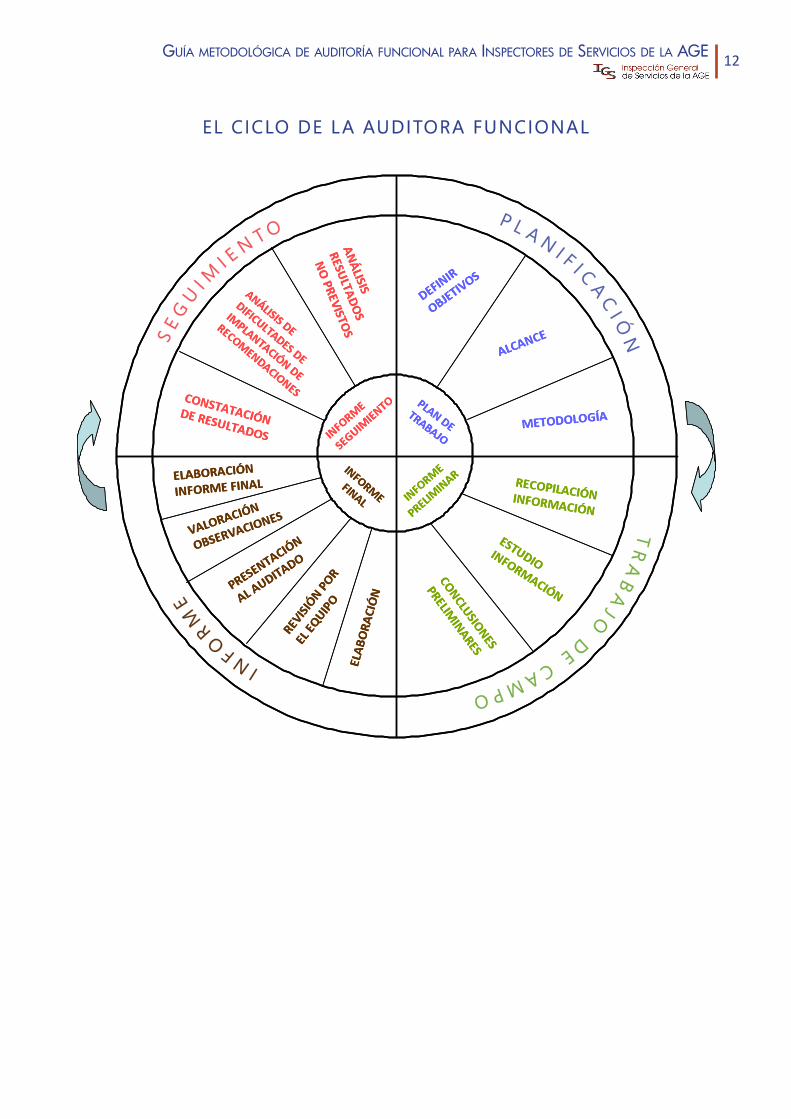

2. DEFINICIÓN DE AUDITORIA FUNCIONAL.SUS PRINCIPIOS Y NORMAS. EL CICLO DE LA AUDITORÍA FUNCIONAL

Tras las consideraciones anteriores, y para el ámbito de la presente Guía, se ofrece la siguientedefinición de Auditoría Funcional:

“Examen crítico, sistemático e imparcial de la gestión de un organismo de la AdministraciónGeneral del Estado, de conformidad con los principios de auditoría, desarrollados a través dereglas, para determinar la legalidad de la actuación administrativa, la eficacia con la que lograsus objetivos preestablecidos, la eficiencia y economía con que se utilizan y obtienen losrecursos, el nivel de calidad de la gestión realizada, la equidad en la distribución de sus recur-sos y acciones y la efectividad o impacto de su actuación, con el objeto de sugerir lasrecomendaciones que mejorarán la gestión en el futuro“.

En la realización de auditorías funcionales deben respetarse determinados fundamentos bási-cos que validen los resultados de la misma. Las auditorías deben realizarse de conformidadcon unos principios o ideas y con unas normas o reglas derivadas de los mismos.

Pueden por tanto definirse los principios como “las ideas fundamentales que rigen el des-arrollo de la actividad auditora” y las normas como ”las reglas que deben seguirse para eldesarrollo de los principios de auditoría”.

La Comisión de Coordinación de los Órganos Públicos de Control Externo del Estado Español,en su documento “Principios y Normas de Auditoría del Sector Público”, establece tres clasesde principios de auditoría, clasificación basada en un consenso generalizado en el ámbitointernacional. Son los principios relativos al sujeto auditor, a la realización de trabajo de audi-toría y por último los que rigen para la elaboración y presentación de informes. Cada uno deellos es desarrollado a través de las correspondientes normas.

1. Principios relativos al sujeto auditor y normas para su desarrollo:

� Principio de Formación técnica y capacidad profesional

Normas: Formación – Experiencia – Actualización

� Principio de Independencia

Normas: Imparcialidad – Apariencia de imparcialidad – Ausencia de incompatibilidad

� Principio de Diligencia profesional

Normas: Cuidado en el cumplimiento de las normas – Supervisión – Recurso a especialistasexternos – Recurso a auditores externos – Límites a la aceptación de realización de audi-torías

GUÍA METODOLÓGICA DE AUDITORÍA FUNCIONAL PARA INSPECTORES DE SERVICIOS DE LA AGE 9

Definiciónauditoríafuncional

Principios ynormas deauditoría

� Principio de Responsabilidad

Normas: Delimitación de la responsabilidad (la responsabilidad del auditor se limita al con-tenido de su informe) – Limitaciones sobre el alcance de la auditoría

� Principio de Secreto profesional

Normas: Finalidad de la información (los datos obtenidos no deben ser utilizados para finesdistintos) – Uso debido de la información – Conservación de la información (custodia)

2. Principios relativos a la realización del trabajo de auditoría y normas para su desarrollo:

� Principio de Planificación

Normas: Prioridad – Identificación de los objetivos – Elaboración del plan global –Progra-mas de auditoría – Calendario de auditoría – Memoria de planificación – Seguimiento dela auditoría

� Principio de Supervisión

Normas: Sujeto supervisor – Objeto y alcance de la supervisión – Fines de la supervisión

� Principio de Control interno

Normas: Auditoría financiera – Auditoría de cumplimiento de la legalidad – Auditoría ope-rativa

� Principio de Evidencia

Normas: Evidencia suficiente – Evidencia pertinente – Evidencia válida (autenticidad) –Papeles de trabajo y su conservación

� Principio de Revisión del cumplimiento legal

Normas: Cumplimiento de la legalidad y su control – Alcance de la falta de legalidad –Detección de situaciones irregulares

� Principio de Importancia relativa: criterio por el cual se valora la incidencia de una omisióno el carácter inexacto de una información que probablemente conduciría a una personaresponsable a modificar su juicio.

� Principio de Riesgo en la auditoría: valoración del error que puede cometerse por la faltade evidencia o por la obtención de evidencia deficiente o incompleta de una determinadapartida.

GUÍA METODOLÓGICA DE AUDITORÍA FUNCIONAL PARA INSPECTORES DE SERVICIOS DE LA AGE 10

3. Principios relativos a la elaboración de informes de auditoría y normas para su desarrollo:

� Principio de Presentación en forma debida

Normas: Forma escrita – Claridad y uniformidad en el lenguaje – Concisión – Objetividad– Ponderación – Adecuado fundamento o soporte

� Principio de Entrega a los destinatarios

Normas: Oportunidad (pronta entrega para que el informe resulte de utilidad; posibilidadde informes previos parciales)

� Principio de Adecuada preparación

Normas: Conformidad con las normas de auditoría generalmente aceptadas – Adaptacióna la realidad del sector público – Manifestaciones por escrito del ente auditado (confirmarmediante la firma del responsable auditado determinados datos o circunstancias signifi-cativas)

� Principio de Contenido mínimo del informe

Normas: Título – Identificación de las personas, entidades u órganos auditados y la deaquellos a los que va dirigido el informe – Razones, objetivos y alcance de la fiscalización– Alcance y normas de auditoría aplicadas – Comentarios sobre cuestiones e incidenciasrelevantes – Opinión o conclusiones – Recomendaciones – Fecha de terminación de lostrabajos y entrega del informe – Firma

� Principio de Publicidad

Norma: Los informes se publicarán de acuerdo con la normativa aplicable a cada órganode control externo.

Estos principios y normas que se acaban de transcribir, aunque dirigidos a auditorías de con-trol externo, resultan referencia obligada para acometer también labores de control internoen el sector público, como son las propias de las Inspecciones generales de servicios depar-tamentales. Los contenidos de esta Guía recogen así tales principios y normas, aunque suformulación no siga exactamente el orden antes transcrito.

GUÍA METODOLÓGICA DE AUDITORÍA FUNCIONAL PARA INSPECTORES DE SERVICIOS DE LA AGE 11

EL CICLO DE LA AUDITORA FUNCIONAL

GUÍA METODOLÓGICA DE AUDITORÍA FUNCIONAL PARA INSPECTORES DE SERVICIOS DE LA AGE 12

PLANIFICACIÓNSE

GUIMIE

NTO

I N F

M E

O R

ANÁLISIS

RESULTAD

OS

NOPREVISTO

S

CONSTATACIÓNDE RESULTADOS

ELABORACIÓN

INFORME FINAL

DEFIN

IR

OBJET

IVOS

ALCANCE

ANÁLISIS DE

DIFICULTADES DE

IMPLANTACIÓN DE

RECOMENDACIONES

VALORACI

ÓN

OBSERVA

CIONES

PRESE

NTACIÓN

ALAU

DITAD

O

METODOLOGÍA

REVISIÓN

POR

ELEQUIPO

RECOPILACIÓNINFORMACIÓN

ESTUDIOINFORMACIÓN

ELABO

RACIÓN

CONCLUSIONES

PRELIMINARES

INFORM

E

SEGUIMIEN

TO PLAN DETRABAJO

INFORME

FINAL INFORM

E

PRELIMINAR

AJO

DE CAMPO

TRAB

PLANIFICACIÓN

PLANIFICACIÓNSE

GUIMIE

NTO

SEGUIM

IE

NTO

I N F

M E

O R

ANÁLISIS

RESULTAD

OS

NOPREVISTO

S

CONSTATACIÓNDE RESULTADOS

ELABORACIÓN

INFORME FINAL

DEFIN

IR

OBJET

IVOS

ALCANCE

ANÁLISIS DE

DIFICULTADES DE

IMPLANTACIÓN DE

RECOMENDACIONES

VALORACI

ÓN

OBSERVA

CIONES

PRESE

NTACIÓN

ALAU

DITAD

O

METODOLOGÍA

REVISIÓN

POR

ELEQUIPO

RECOPILACIÓNINFORMACIÓN

ESTUDIOINFORMACIÓN

ELABO

RACIÓN

CONCLUSIONES

PRELIMINARES

INFORM

E

SEGUIMIEN

TO PLAN DETRABAJO

INFORME

FINAL INFORM

E

PRELIMINAR

AJO

DE CAMPO

TRABS

EG

UI M

I EN T O

P L A N I F I CA

CI Ó

NT

RA

BA

JO

DE

CAMPOIN

FO

RM

E

3. PLANIFICACIÓN DE LA AUDITORÍA FUNCIONAL.EL PLAN DE ACTUACIÓN

3.1 LA LABOR AUDITORA DE LOS INSPECTORES GENERALES DE SERVICIOS DE LAADMINISTRACIÓN GENERAL DEL ESTADO

El Real Decreto 799/2005, de 1 de julio, por el que se regulan las inspecciones generales deservicios de los departamentos ministeriales (B.O.E. del día 15), define su naturaleza en el ar -tículo primero.

“Artículo 1. Naturaleza y principios generales

Las inspecciones generales de servicios son los órganos de la Administración General delEstado que, bajo la superior dirección del ministro correspondiente y la coordinación ydependencia directa del subsecretario, efectúan la tarea permanente de inspección de losservicios, el seguimiento de objetivos y el análisis de riesgos y debilidades de todas las uni-dades, órganos y organismos vinculados o dependientes de los departamentos ministeriales,atendiendo a los principios de legalidad, eficacia, eficiencia y calidad”

Y sus competencias quedan recogidas en el artículo segundo del Real Decreto.

“Artículo 2. Funciones de las inspecciones generales

En el desarrollo de su actividad, corresponde a las inspecciones generales de servicios de losdiferentes ministerios el ejercicio de las siguientes funciones, sin perjuicio de las competenciasespecíficas de otros órganos de su correspondiente ámbito departamental:

a. Inspeccionar y supervisar la actuación y el funcionamiento de las unidades, órganos yorganismos vinculados o dependientes del departamento, para garantizar el cumpli-miento de la normativa vigente.

b. Analizar, cuando así les sea encomendado, la estructura de las unidades administrativasdel departamento y formular, en su caso, propuestas de reforma y modernización, asícomo informar sobre las actuaciones que el departamento proyecte realizar en materiade planificación y reorganización de servicios. Asimismo, cuando así les sea encomen-dado, evaluar el desempeño de los empleados públicos para optimizar la utilización delos recursos humanos y proponer, en su caso, medidas de reasignación de efectivos.

c. Colaborar, en su caso, con la correspondiente Secretaría General Técnica u otros órganoscompetentes del departamento, en la simplificación, agilización y transparencia de losprocedimientos de actuación administrativa.

d. Realizar auditorías internas en las unidades y servicios y verificar el desarrollo y cumpli-miento de planes y programas de actuación, así como el ajuste de los resultados a losobjetivos propuestos.

GUÍA METODOLÓGICA DE AUDITORÍA FUNCIONAL PARA INSPECTORES DE SERVICIOS DE LA AGE 13

e. Colaborar en la evaluación del rendimiento de unidades y servicios públicos, analizarriesgos y debilidades y proponer medidas de actuación.

f. Participar en el desarrollo de programas de calidad y en su evaluación.

g. Verificar y efectuar el seguimiento de las reclamaciones y denuncias de los ciudadanos,así como de las actuaciones y contestaciones de la Administración, en los términos esta-blecidos en el Real Decreto 208/1996, de 9 de febrero, por el que se regulan losservicios de información administrativa y atención al ciudadano.

h. Examinar actuaciones presuntamente irregulares de los empleados públicos en el des-empeño de sus funciones y proponer, en su caso, a los órganos competentes laadopción de las medidas oportunas.

i. Informar las solicitudes de compatibilidad de los empleados públicos de acuerdo con loque establezcan las normas internas de su departamento.

j. Promover actuaciones que favorezcan la integridad profesional y comportamientos éti-cos de los empleados públicos y de las organizaciones.

k. Cualquiera otra función que, dentro de la naturaleza de las competencias, propias delas inspecciones generales de servicios, les sea atribuida por el ordenamiento jurídicovigente o les pueda ser asignada por el ministro o el subsecretario del departamentocorrespondiente”.

3.2 LA COMPETENCIA PARA PLANIFICAR LA ACTUACIÓN INSPECTORA

� Las actuaciones de las Inspecciones de Servicios estarán sujetas al principio de planifica-ción.

� Corresponde a los Subsecretarios aprobar el Plan anual de actuación de las Inspeccionesde Servicios, que reflejará las actividades ordinarias previstas en el año. (Artº 7 R.D.799/2005, de 1 de julio, por el que se regulan las inspecciones generales de servicios de losdepartamentos ministeriales)

“Artículo 7. Planificación de las actuaciones.

1. Las actuaciones de las inspecciones de servicios estarán sujetas al principio de planifi-cación y se someterán anualmente a un plan de actuación que reflejará las actividadesordinarias previstas para el respectivo ejercicio.

2. El subsecretario de cada departamento ministerial aprobará el citado plan anual a pro-puesta de los órganos responsables de las funciones inspectoras. A dicho plan podránincorporarse, en su caso, aquellas actuaciones que pudieran derivarse del ejercicio de lasfunciones asignadas a la Comisión coordinadora de las inspecciones generales de ser-vicios de los departamentos ministeriales.”

GUÍA METODOLÓGICA DE AUDITORÍA FUNCIONAL PARA INSPECTORES DE SERVICIOS DE LA AGE 14

3.3 CLASES DE ACTUACIONES DE LAS INSPECCIONES GENERALES DE SERVICIOS

Las actuaciones de las Inspecciones de Servicios serán de dos clases:

� Ordinarias, realizadas en cumplimiento del Plan anual de actividades.

� Extraordinarias, no previstas en el Plan y que se efectuarán de acuerdo con las instruccio-nes que en cada caso se dicten.

(Artº 8 R.D. 799/2005, de 1 de julio, por el que se regulan las inspeccion generales de serviciosde los departamentos ministeriales)

“Artículo 8. Clases de actuaciones.

Las actividades de las inspecciones de servicios serán de dos clases: ordinarias y extraordina-rias.

Las primeras se realizarán en cumplimiento de los proyectos asignados a la inspección en suplan anual de actuaciones.

Las extraordinarias se llevarán a cabo en aquellos supuestos que no se hayan previsto en elcitado plan de actuaciones y se efectuarán de acuerdo con las instrucciones que, en cadacaso, se dicten.”

3.4 EL PLAN ANUAL DE ACTUACIÓN DE LAS INSPECCIONES GENERALES DE SERVICIOS

El Plan habrá de incardinarse en las políticas públicas del departamento ministerial y serviráa los objetivos anuales de tales políticas, planificando cómo ejercer la labor inspectora en esemarco, programando planes flexibles que establezcan recursos y prioridades y ordenen lasactividades auditoras hacia la consecución de los objetivos marcados.

El Plan anual de actuación de las Inspecciones de Servicios, que prevé el artículo 7 del RealDecreto 799/2005, deberá de contener los siguientes aspectos:

� Definición de los objetivos a alcanzar en el año mediante la actividad inspectora.

� Alcance de las auditorías:

— Concreción de las áreas funcionales o unidades administrativas objeto de análisis en elperíodo.

— Elección del tipo de auditoría en cada caso (auditoría integral sobre la totalidad de launidad o auditoría específica sobre determinada actividad o función; auditorías delegalidad, auditorías operativas o auditorías funcionales).

� Órgano que asume su realización:

— Inspección General de Servicios del Departamento.

GUÍA METODOLÓGICA DE AUDITORÍA FUNCIONAL PARA INSPECTORES DE SERVICIOS DE LA AGE 15

Plan anualde actuación

GUÍA METODOLÓGICA DE AUDITORÍA FUNCIONAL PARA INSPECTORES DE SERVICIOS DE LA AGE 16

— Unidades colaboradoras: Inspección de Servicios de otro Ministerio, Intervención Dele-gada de Economía y Hacienda, Dirección General de Organización Administrativa yProcedimientos del Ministerio de la Presidencia, etc.

� Calendario de actuaciones. Desarrollo temporal de actividades: desde la planificación deacciones auditoras hasta la entrega del informe final al Subsecretario del Departamento.

� Previsión del seguimiento y evaluación del Plan anual de actuación.

3.5 PLANIFICACIÓN DE LAS AUDITORÍAS FUNCIONALES

Todo sistema de control requiere de un plan de organización y de un conjunto de medidas,métodos y procedimientos que garanticen el logro de los objetivos de la acción auditora y lafiabilidad del informe que el inspector emita.

La planificación de la auditoría funcional puede concebirse como el conjunto organizado deplanes con objetivos propios de auditoría, de programas de trabajo a ejecutar en cada áreaa auditar y de actividades auditoras, cuya finalidad es garantizar de forma eficaz el logro delos objetivos de la auditoría emprendida.

La labor auditora requiere de la previa realización de un Plan de actuación o Plan de trabajo,en el que se recojan los objetivos, alcance de la auditoría y metodología a seguir, y ello tantose trate de actividades ordinarias de inspección como de actividades extraordinarias y tantose trate de auditorías integrales como de auditorías específicas.

El proceso de planificación debe documentarse

� En un plan global de trabajo.

� En programas de trabajo.

� En una guía del inspector o guión de la auditoría funcional.

3.5.1 El plan de trabajo de auditoría funcional. Contenido esencial

El plan de trabajo debe formularse en un documento escrito en el que se incluirán los con-tenidos que seguidamente se indican, contenidos que, con carácter general, exigen un ordensecuencial en el tiempo de su ejecución.

1 Objetivos o finalidades concretas que se pretenden conseguir con la auditoría.

2 Alcance material de la auditoría funcional:

— Unidades administrativas objeto de análisis.

— Temas que serán auditados.

— Período de tiempo que se analiza.

— Clase de auditoría a aplicar: integral o específica.

Planificación

Contenidodel plan detrabajo

3 Alcance temporal de la auditoria: Duración prevista del trabajo de auditoría. Elaboracióndel calendario de actividades.

4 Equipo inspector: Elección y nombramiento de los inspectores. Nombramiento, en su caso,de equipos interdisciplinares o interadministrativos. Reparto de cargas de trabajo entre losmiembros del equipo y determinación de la figura del supervisor de equipo.

5 Determinación de los medios materiales necesarios para realizar la auditoría: locomoción,desplazamientos, dietas, material fotográfico, portátiles, móviles, etc.

6 Recogida de información previa necesaria sobre la unidad a auditar, que permita elaborarlas primeras hipótesis de trabajo:

— Visita a su página web.

— Normativa orgánica. Decretos de estructura y normas de funcionamiento.

— Normativa sectorial.

— Memoria anual del organismo.

— Informes de anteriores auditorías.

— Planes anuales y programas de actuación del organismo.

— Cartas de servicios ordinarias y electrónicas.

— Dotación presupuestaria del organismo.

— Relación de puestos de trabajo.

7 Identificación de los aspectos, procesos, actuaciones que deben analizarse. Estimación asi-mismo de las áreas de riesgo de la unidad, esto es, aquéllas con posibles irregularidades ofallos significativos, para cuya comprobación el inspector deberá diseñar pruebas especí-ficas.

8 Comunicación a la unidad del inicio de la auditoría funcional, de sus objetivos, alcance,plan de trabajo, calendario y duración.

9 Entrevista inicial con los responsables máximos de la organización y presentación de unahipótesis de trabajo.

10 Completar, a lo largo de la auditoría, la información inicial obtenida sobre el organismo.

La información a obtener ha de servir para analizar la unidad como parte integrada en unaorganización, que desarrolla unas actividades en relación con sus objetivos.

La naturaleza de la información que se obtenga dependerá en cada caso del alcance de laauditoría y de las características de la unidad a auditar.

GUÍA METODOLÓGICA DE AUDITORÍA FUNCIONAL PARA INSPECTORES DE SERVICIOS DE LA AGE 17

Entre los diversos medios que el inspector utilice para recabar información, es importante laque se solicite del propio organismo auditado (organigrama, manuales de procedimientos,catálogos de equipos, etc.…)

La realización de una auditoría implica un proceso de acumulación de evidencias que, unavez evaluadas, permitan al inspector emitir una opinión suficiente y válida manifestada en uninforme de auditoría.

Teniendo en cuenta lo anterior, se facilitan los aspectos más generales sobre los que habráde obtenerse información:

— Planes del organismo (plan estratégico, plan de calidad de los servicios, plan de cho-que).

— Relaciones institucionales que mantiene el organismo.

— Procedimientos y actividades básicas.

— Manuales de procedimientos básicos.

— Sistemas de gestión de espera, de cita previa.

— Nivel de implantación de la Administración electrónica.

— Procedimientos de gestión económico-financiera.

— Circulares y normas de carácter interno.

— Organigrama, relación de puestos de trabajo (RPT) actualizada y cambios recientes dela plantilla.

— Jornada de trabajo, sistemas de control horario.

— Absentismo laboral y sistemas de control.

— Plan de prevención de riesgos laborales.

— Contratos de suministros, servicios, consultoría y asistencia técnica suscritos en el período.

— Edificios propios o en alquiler.

— Mobiliario.

— Catálogo de equipos y sistemas informáticos.

— Bases de datos de la organización.

— Inventario de vehículos.

— Procedimientos de control interno que realiza la propia unidad. “Pruebas de cumpli-miento” capaces de detectar errores de importancia. Informes de autoevaluación.

GUÍA METODOLÓGICA DE AUDITORÍA FUNCIONAL PARA INSPECTORES DE SERVICIOS DE LA AGE 18

GUÍA METODOLÓGICA DE AUDITORÍA FUNCIONAL PARA INSPECTORES DE SERVICIOS DE LA AGE 19

Encuestas de evaluación y análisis de demanda y evaluación de la satisfacción de losusuarios.

— Informes de auditorías anteriores.

— Disposiciones adoptadas por el órgano auditado respecto a las conclusiones y reco-mendaciones de informes anteriores.

— Seguimiento de los programas de calidad.

— Cumplimiento de los compromisos de calidad de la Carta de servicios del organismo.

— Quejas y sugerencias recibidas en el período.

— Actividades formativas del personal en el período.

11 Fijación de la metodología para la recogida y análisis de datos, a seguir en el desarrollode la visita para conocer el funcionamiento in situ de la unidad e identificar, verificar ycontrastar la información obtenida que nos lleve a conseguir los objetivos marcados.

Para obtener evidencias (Fernando Polo Garrido y Ana Mª Martin Yeste: “Introducción ala auditoría del sector público”), el inspector realizará:

a) Pruebas de cumplimiento, con las que comprobar el cumplimiento de la legalidad porparte del organismo auditado y el funcionamiento del control interno de la entidad,su efectividad y continuidad en el tiempo.

b) Pruebas sustantivas, para evidenciar la exactitud y validez de la información que serecabe.

En la consecución de unas y otras pruebas el inspector aplicará los métodos o técnicas deauditoría que, en síntesis, son:

� Inspección, esto es, examen de documentos y de activos tangibles revisando su coheren-cia.

� Observación, es decir, revisar la ejecución de un proceso o procedimiento efectuado porotros.

� Preguntas o cuestionarios para obtener información de las personas internas o externas ala organización que poseen conocimientos sobre la misma.

� Confirmaciones, que corroboren una información.

� Cálculos, con los que comprobar la exactitud de los datos numéricos y de los análisis rea-lizados por la propia entidad.

� Técnicas de examen analítico, como sería el estudio de índices y tendencias más significa-tivas del período, de variaciones y transacciones atípicas o la evaluación de interrelacionesentre diferentes partidas financieras, por ejemplo.

Técnicas deauditoría

GUÍA METODOLÓGICA DE AUDITORÍA FUNCIONAL PARA INSPECTORES DE SERVICIOS DE LA AGE 20

Teniendo en cuenta que el inspector trabaja con varios tipos de evidencia se aplicarán las téc-nicas más idóneas a cada tipo de verificación entre las que cabe citar:

— Evidencia física, que requiere de técnicas como la observación directa de las personasy de los activos, y la inspección física de locales.

— Evidencia documental, sustentada en la técnica del análisis documental, la diagrama-ción de procedimientos, el análisis de escritos de chequeo (check-list), de informes uotros soportes.

— Evidencia testimonial, según datos facilitados por personas con información útil, que seapoya en la utilización de técnicas como las encuestas, los cuestionarios, las entrevistaso técnicas de grupo como la TGN u otras.

— Evidencia analítica, basada en estudios y análisis de la información, recurriéndose a téc-nicas como el análisis cruzado de procedimientos, actividades y coste; los indicadoresde actividad o cuadro de mandos; el análisis de encuestas existentes sobre medida dela satisfacción del ciudadano, sobre medida de la percepción ciudadana del serviciopúblico, o análisis de encuestas existentes sobre la satisfacción del empleado público.

— Evidencia informática de los datos almacenados en soportes electrónicos o programas.Examen de registros informáticos y de datos electrónicos.

En la utilización de cada técnica deberá fijarse el tamaño y forma de selección de lamuestra objeto de verificación o utilizar el muestreo aleatorio.

12 Se han de prever los métodos de análisis de la información resultante (análisis normativo,descriptivo, de costes, estadístico con representaciones gráficas, análisis de métodos ytiempos, análisis de riesgos…)

13 Supervisión del trabajo de auditoría por el supervisor del equipo inspector o por el supe-rior jerárquico del grupo, que garantice:

— La eficacia de los procedimientos de auditoría aplicados.

— La apropiada interpretación del resultado de tales procedimientos.

— El logro de los objetivos de la auditoría.

— La calidad, en suma, del trabajo realizado.

Ha de tenerse siempre presente que, intrínsecamente relacionado con los procedimientosseguidos y las pruebas de auditoría aplicadas, está el “riesgo de no detección” de algún pro-blema o error importante en el ente auditado, que no ha sido puesto de manifiesto por lastécnicas aplicadas de auditoría. De ahí la necesaria supervisión sobre la idoneidad de las téc-nicas aplicadas al caso.

14 Elaboración del borrador de informe y supervisión del mismo, comprobando que se hanalcanzado los objetivos señalados a la auditoría.

15 Elaboración del informe que incluirá conclusiones y recomendaciones al órgano auditado.

Tipos de evidencia

16 Presentación del informe al Subsecretario para su conformidad.

17 Distribución del informe al órgano auditado, con expresión de las medidas de segui-miento previsto para el control del cumplimiento de las recomendaciones de obligadaejecución.

3.5.2 Programas de trabajo de la auditoría funcional

Dentro de la fase de planificación, y una vez elaborado el plan global relativo al ámbito y des-arrollo de la auditoría, procede concretar por escrito los programas de trabajo en los que sevan a detallar los pasos o procedimientos de auditoría a ejecutar para cada área en que sedivida el trabajo a realizar, una vez asignadas las tareas a cada miembro del equipo.

Su finalidad es servir de guía o recordatorio de las sucesivas fases de la auditoría, evitandoasí la improvisación.

El programa de trabajo es, pues, un documento que proporciona una relación de controles yprocedimientos a seguir por el inspector para efectuar la auditoría y preparar el informe audi-tor.

En cada concreto programa de trabajo se determinarán los objetivos parciales de ese pro-grama, los aspectos a revisar, los procedimientos para la recogida y análisis dedocumentación, la naturaleza y alcance de las pruebas a realizar.

3.5.3 Guía de auditoría funcional

La confección de una guía de auditoría agiliza el desarrollo de las actuaciones auditoras alestandarizar las actividades y facilitar la posterior elaboración del informe.

El guión deberá adaptarse al objetivo u objetivos que se persiguen con la realización de laauditoría funcional:

— Evaluación general rutinaria.

— Evaluación parcial sobre la adecuación de medios, cargas de trabajo, cumplimiento decalidad, prestaciones de servicios.

— Evaluación de situaciones críticas sobre clima laboral, incumplimiento de funciones oquejas de usuarios del servicio.

— Evaluación de necesidades por reorganización, asignación de nuevas funciones, portraslado, etc.

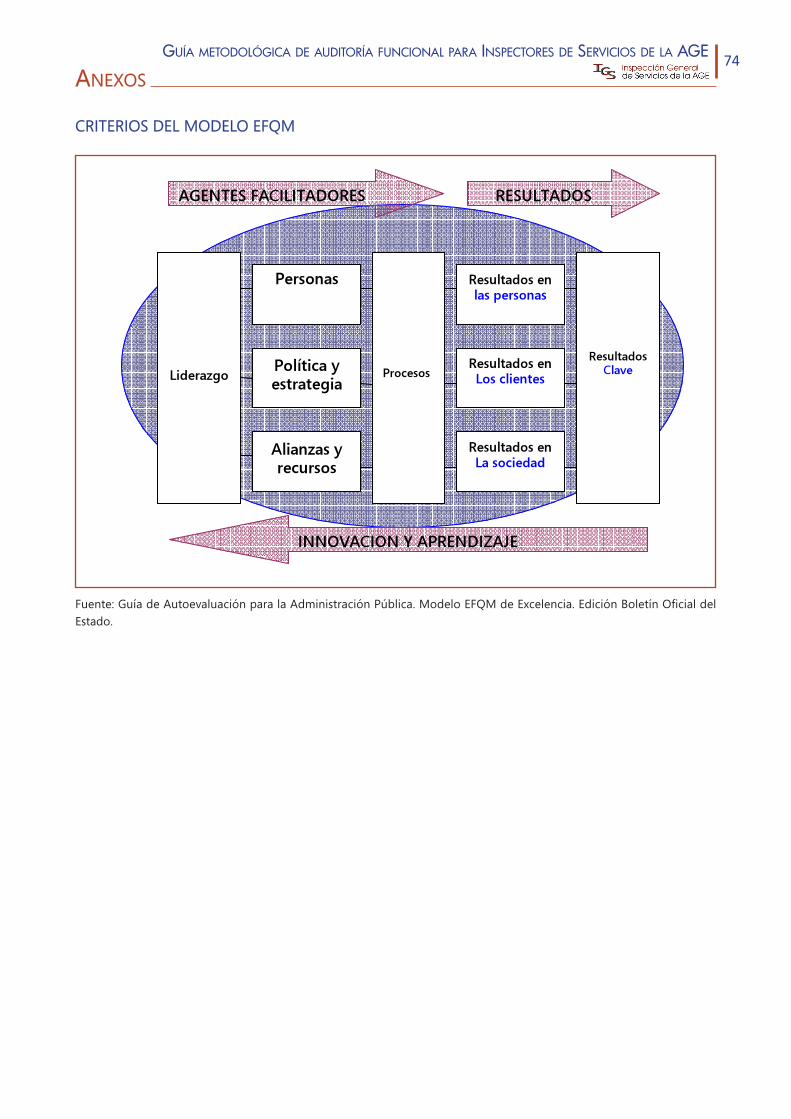

En el caso de que el órgano objeto de la auditoría tuviera implantado un sistema de gestiónde calidad estandarizado (EFQM, EVAM, CAF), el guión podrá ordenarse y adaptarse a laestructura y criterios de evaluación propios al sistema de calidad.

Se acompaña como Anexo I el Modelo de guión de Auditoría Funcional.

GUÍA METODOLÓGICA DE AUDITORÍA FUNCIONAL PARA INSPECTORES DE SERVICIOS DE LA AGE 21

Programasde trabajo

Guía

4. TRABAJO DE CAMPO

En la fase de trabajo de campo se procede a la recogida de datos en el lugar donde se des-arrollan las actividades objeto de auditoría.

Su duración dependerá de la amplitud del objetivo fijado, pero se suele entender por trabajode campo el período temporal que se extiende desde la llegada al lugar de la auditoría hastala reunión final con los responsables del centro auditado.

Dentro de esta fase de trabajo de campo, los auditores tienen que desarrollar una serie deactividades que se pueden resumir en las siguientes:

1. Reunión inicial de presentación de la auditoría.

2. Recogida de datos.

3. Reuniones del equipo auditor.

4. Intercambio de impresiones con los responsables y reunión final.

5. Avance de elaboración del informe.

En la fase anterior de planificación de la auditoría habrá quedado definido:

— El objeto y alcance de la auditoría.

— La lista de tareas a realizar, de acuerdo con las técnicas y herramientas de auditoríafuncional que vayan a ser utilizadas.

— Un guión con los puntos a revisar de acuerdo al objeto y alcance (modelo en anexo I).

4.1 REUNIÓN INICIAL DE PRESENTACIÓN DE LA AUDITORÍA FUNCIONAL

Con la reunión inicial de presentación se inaugura la actividad de trabajo de campo.

Es imprescindible celebrar esta reunión, con independencia de que la misma se haya anun-ciado previamente y se hayan tenido contactos con los responsables del centro conanterioridad a la visita.

Los puntos a tener en cuenta en la reunión inicial son los siguientes:

� Es conveniente la presencia de todo el equipo auditor, y normalmente la reunión correráa cargo del jefe del equipo.

� Es conveniente la presencia del máximo responsable del centro y de los responsables delas áreas objeto de auditoría, con las excepciones que pueda estimar convenientes elequipo de auditoría.

GUÍA METODOLÓGICA DE AUDITORÍA FUNCIONAL PARA INSPECTORES DE SERVICIOS DE LA AGE 22

Trabajode campo

Reunióninicial

GUÍA METODOLÓGICA DE AUDITORÍA FUNCIONAL PARA INSPECTORES DE SERVICIOS DE LA AGE 23

� El orden del día incluirá al menos los siguientes puntos:

— Presentación del equipo y de las funciones asignadas a cada uno en la auditoría.

— Formulación del propósito y ámbito de la auditoría de forma clara, aunque ya se hayainformado por escrito, puesto que alguno de los presentes puede no haber tenidoacceso a dicha comunicación.

Si se plantean expectativas fuera del alcance de lo planificado será necesario redirigirlaso reformularlas dentro del objeto de la auditoría funcional, de modo que se obtengael clima de colaboración y buena predisposición que se estimen necesarios para eléxito de la auditoría.

— Concreción, en su caso, de los medios necesarios para desarrollar las actividades deauditoría (sala de reuniones, teléfonos, medios de desplazamiento, etc), así como dela participación de posibles colaboradores por parte del órgano auditado.

— Designación del interlocutor por parte del órgano auditado para la resolución de todoslos asuntos que pudieran surgir.

— Fijación de un calendario detallado (cronograma) que especifique actividades de cadauno de los miembros del equipo auditor, a lo largo de las jornadas previstas para eldesarrollo del trabajo de campo. Para ello se puede llevar preparado un cuadro matriz,que se completará en la propia reunión.

� Es preferible que la reunión sea breve, evitando que los auditados la monopolicen. Es reco-mendable posponer cualquier iniciativa o exposición de los auditados a posterioresreuniones individuales, en las que la información no estará condicionada por la presenciadel máximo responsable y otros compañeros.

� En torno a media hora puede ser suficiente para comunicar el propósito de la auditoría,observar la actitud de los responsables presentes y dejar claro que se conocen las funcio-nes y procesos que se han estudiado en la fase anterior de preparación (en los casos enlos que ello haya sido posible).

4.2 RECOGIDA DE DATOS

La recogida de datos es la actividad que consume más tiempo de todas las que conformanla fase de trabajo de campo. Se trata, además, de la actividad fundamental, si tenemos encuenta que la auditoría consiste en “fotografiar” o recoger hechos que luego se comparancon los requisitos y normas, para tener una información que, una vez procesada, permitasuministrar información fiable sobre los resultados.

Las técnicas idóneas para la obtención de información han quedado mencionadas en el capí-tulo “Planificación de las auditorías funcionales” al ponerlas en relación con las diferentesclases de evidencias que el inspector ha de lograr. En el anexo II Técnicas de obtención dedatos se enumeran los métodos más habituales en la auditoría funcional para conseguir infor-mación o canalizar la ya existente.

Recogidade datos

GUÍA METODOLÓGICA DE AUDITORÍA FUNCIONAL PARA INSPECTORES DE SERVICIOS DE LA AGE 24

4.3 REUNIONES DEL EQUIPO AUDITOR

Es conveniente que el equipo auditor mantenga reuniones durante el transcurso del trabajode campo, con el fin de:

— Poner en común hechos e impresiones, contrastar observaciones e hipótesis y detectardudas a resolver y asuntos pendientes.

— Ajustar la actividad para la recogida de datos, examinando la marcha del plan de tra-bajo trazado inicialmente y acomodar nuevas actuaciones, entrevistas, etc… quepudieran determinarse.

— Comenzar la elaboración del informe en base a las conclusiones provisionales cuyosdatos no precisen ser ampliados.

4.4 INTERCAMBIO DE IMPRESIONES CON LOS RESPONSABLES Y REUNIÓN FINAL

Es conveniente que al finalizar cada jornada el equipo inspector mantenga un intercambioinformal de impresiones con el responsable del centro auditado, con el fin de informarleacerca de:

— La marcha de la auditoría: las áreas o aspectos examinados a lo largo de la jornadatrascurrida y lo pendiente de examinar al día siguiente.

— Aspectos reseñables: hechos problemáticos, deficiencias o dificultades detectadas.

Normalmente, el informe no debe constituir una sorpresa para el gestor auditado. Al menosantes de concluir el trabajo de campo es conveniente informar de las conclusiones prelimi-nares, de modo que el responsable pueda ofrecer explicaciones susceptibles de serincorporadas al informe.

Asimismo es un medio de que el gestor y el equipo inspector puedan aunar criterios respectoa la factibilidad de las propuestas de mejora del equipo inspector y también de que éstassean asumidas por el responsable.

4.5 AVANCE EN LA ELABORACIÓN DEL INFORME

En la mayoría de los casos resulta de gran utilidad comenzar la elaboración del informedurante el transcurso de la fase de trabajo de campo, y más exactamente al comienzo dedicha fase.

Las ventajas de ello son, al menos, las siguientes.

� Obliga a que el equipo auditor, o cada uno de sus componentes, estructure la informaciónobtenida y formule hipótesis, aunque tengan un carácter provisional, de modo que se pue-dan identificar dudas y contrastar posibles alternativas.

� Fuerza a ser preciso durante el proceso de recogida de datos y en la expresión escrita dela redacción de las conclusiones provisionales.

Reunionesdel equipoauditor

Reunionescon losauditados

Avanceelaboracióninforme

� Elimina, en gran medida, la dificultad y el riesgo de examinar gran cantidad de informaciónrecogida durante la visita, distante en el tiempo y en el espacio, y se tienen, por tanto, másfrescos y ordenados los datos de cara a la reunión final que se lleve a cabo con los res-ponsables del centro auditado.

� Reduce también el riesgo de distorsión y percepción personal de los hechos por la nece-sidad de concreción y la proximidad en el tiempo.

GUÍA METODOLÓGICA DE AUDITORÍA FUNCIONAL PARA INSPECTORES DE SERVICIOS DE LA AGE 25

GUÍA METODOLÓGICA DE AUDITORÍA FUNCIONAL PARA INSPECTORES DE SERVICIOS DE LA AGE 26

5. INFORME DE AUDITORÍA

5.1 NATURALEZA DEL INFORME

El Informe de Auditoría es el producto final de la auditoría. Las actuaciones de Auditoría Fun-cional efectuadas por el equipo inspector se documentan en informes de Auditoría en los quese ponen de manifiesto las conclusiones obtenidas y las recomendaciones que derivan de ellas.

Eduardo Hevia Vázquez en la obra “Fundamentos de Auditoría Interna” publicado por el Ins-tituto de Auditores Internos, define el informe de Auditoría como “el medio principal paracomunicar el resultado de la labor realizada y representa para el auditor la oportunidad decaptar la atención de la dirección respecto a la fiabilidad, adecuación y suficiencia de la infor-mación sobre la que basa sus decisiones, promoviendo su confianza en el correctofuncionamiento de la organización. En caso necesario ha de motivar a la acción mediante laexposición clara y convincente de aquellos aspectos que precisan mejorarse, proporcionandosugerencias sobre ahorros de coste, mejoras en el control, nuevos enfoques, etc.”

5.2 CONTENIDO DEL INFORME

El contenido de los informes de auditoría, su extensión y su formato son variables y depen-derán, entre otros factores, de los tipos de auditoría, del momento de la misma y deldestinatario de dichos informes. No obstante, resulta una buena práctica normalizar los infor-mes, al menos por tipo de actuación (programas, tipo de servicios, etc.) de forma que:

� Se asegure una determinada calidad de los informes.

� Se facilite la lectura para los destinatarios.

� Se agilice la supervisión.

� Se simplifique la incorporación a las bases de datos documentales de la organización.

� Evite pérdidas de tiempo y esfuerzos baldíos.

Pueden normalizarse, entre otros, los siguientes aspectos: la estructura, la extensión, los apar-tados obligatorios y su contenido, así como el tipo de presentación.

En cuanto a la estructura normalizada, ésta contendrá:

I. Índice o sumario. Agrupa por apartados, epígrafes y subepígrafes el contenido del informe.

II. Introducción:

1. Competencia, origen y razones de la auditoría. Deben indicarse los motivos de la actua-ción auditora (por imperativo legal; auditoría selectiva incluida en un plan de auditorías,etc.)

Informe

Contenido

2. Identificación de las personas, entidades u órganos auditados, así como de los destina-tarios del informe

3. Objetivos y alcance de la auditoría. Los objetivos recogen las finalidades concretas quese persiguen con el informe y corresponderán al tipo o tipos de auditorías practicadas. Encuanto al alcance, se deben indicar las unidades y programas objeto de examen, así comola extensión (detalle) de las pruebas de auditoría efectuadas. El alcance viene determinadopor los objetivos y por los procedimientos empleados en la auditoría y concreta la ampli-tud y profundidad de los trabajos realizados por los inspectores.

4. Calendario de actuación.

5. Equipo de trabajo.

6. Metodología utilizada: fuentes de información consultadas, personas entrevistadas, téc-nicas y herramientas. En caso de utilizarse un sistema de muestreo, debe describirse elmismo y calificar su representatividad. En su caso, deberá incluirse una declaración de queel trabajo ha sido realizado de acuerdo con las normas de auditoría.

7. Antecedentes, en su caso, tales como la existencia de estudios previos realizados.

8. Colaboración prestada por el órgano auditado.

III. Resumen del informe (resumen ejecutivo):

� Opinión de la auditoría. Recoge el juicio que los auditores emiten sobre la situacióndel área o actividad auditada, de acuerdo con los objetivos y el alcance de la audito-ría.

� Resumen de los objetivos, alcance y metodología y, fundamentalmente, de las obser-vaciones principales, conclusiones, recomendaciones y acciones propuestas.

IV. Cuerpo del informe:

� Observaciones. Consiste en una breve descripción del proceso analizado, hechos sig-nificativos comprobados, causas que han generado las anomalías y debilidades yrecomendaciones que no se han aplicado y que se habían hecho en informes anterio-res. Las observaciones deben relacionarse con el análisis de los hechos, de modo quese definan las relaciones causales entre los factores (hechos) y sus efectos (resultados),así como la incidencia que su no regularización y/o subsanación producirían en laestructura y operativa del organismo.

� Datos, cifras y detalles en las que se basan las observaciones.

� Conclusiones. Fijación de una posición definida sobre las observaciones, que ha dededucirse lógicamente de los hechos detectados, sustentados en datos. Las conclusio-nes deben ser sucintas, precisas y claras. Habrá que ser especialmente cuidadoso enque las conclusiones sean lo más objetivas posible, no incluyendo valoraciones no fun-damentadas en la observación documentada de hechos. La formulación deconclusiones del diagnóstico exige una visión global del problema y no limitarse a un

GUÍA METODOLÓGICA DE AUDITORÍA FUNCIONAL PARA INSPECTORES DE SERVICIOS DE LA AGE 27

GUÍA METODOLÓGICA DE AUDITORÍA FUNCIONAL PARA INSPECTORES DE SERVICIOS DE LA AGE 28

solo ámbito definido a priori. Las conclusiones, en caso de una pluralidad de causas,podrían presentarse bajo la forma de árbol.

� Recomendaciones. Encierran las ideas, sugerencias o acciones correctoras recomenda-das para subsanar las debilidades de control interno encontradas o para mejorar losmétodos y procedimientos de gestión. No se ha de omitir nada que se estime funda-mental para la correcta gestión de la organización, aunque pueda resultar incómodopara algunos responsables, si bien se referirá de la manera más correcta posible y aten-diendo a la reserva, confidencialidad y discreción necesarias, cuando así lo exijan lascircunstancias y la categoría de las personas responsables de las actividades auditadas.Las recomendaciones deben dividirse en las de obligado cumplimiento (corregir erro-res detectados) y las de mejora de la actividad auditada. Son esenciales para lograr elobjetivo de la auditoría, esto es, la mejora de la gestión pública. Las recomendacioneshan de ser concretas y acotadas en el tiempo.

� El proceso de generación de recomendaciones tiene dos fases:

— Creatividad y búsqueda de soluciones. Consiste en hallar de forma racional solu-ciones ya existentes para tener regulados idénticos problemas y búsqueda desoluciones innovadoras.

— Evaluación y elección de soluciones.

� Plan de acción que refleje una priorización y secuencia de las acciones a realizar, con-secuencia de las recomendaciones. Con el fin de conseguir una mayor efectividad, sepuede establecer el seguimiento posterior de las deficiencias detectadas y las medidasque pueden adoptarse para su corrección. Se concretan en acciones correctoras reco-mendadas para resolver o paliar los problemas detectados.

� Las alegaciones que hayan hecho los responsables de la entidad auditada. Antes de laemisión del informe, el auditor debe atender al trámite de las alegaciones, donde laentidad auditada formula las alegaciones que considere al borrador del informe, quepueden ser aceptadas o rechazadas. Finalmente, las alegaciones se recogen en esteapartado del informe, así como los motivos de su rechazo, si fuera el caso.

� Anexos conteniendo información complementaria de soporte (guión de las entrevistas,cuestionarios utilizados, desarrollo de datos, etc.). Los Anexos del informe forman parteunívoca del mismo (no confundir con las hojas de trabajo que deben estar a disposi-ción del supervisor del informe de auditoría y de los eventuales órganos de control delauditor, pero que no forman parte del informe).

� La fecha de emisión del informe y la firma del auditor o auditores.

5.3 CALIDAD DEL INFORME

De acuerdo con la Norma 2.420 para el ejercicio profesional de la Auditoría Interna del Ins-titute of Internal Auditors de los Estados Unidos de América, que puede consultarse en laobra “Marco para la práctica profesional de la Auditoría Interna” del Instituto de AuditoresInternos de España, los informes deberán ser “precisos, objetivos, claros, concisos, construc-

Calidaddel informe

tivos, completos y oportunos”. Estas premisas se concretan, asimismo, en el Consejo para laPráctica 2420-1: Calidad de las Comunicaciones:

— Precisos: los informes deben estar libres de errores y ser fieles a los hechos que descri-ben. Los datos y evidencias obtenidos deben ser evaluados y resumidos, y sepresentarán de manera cuidadosa y precisa. Se debe asegurar la credibilidad delinforme. Una inexactitud puede originar dudas sobre la validez del trabajo y distraerla atención de la materia principal.

— Objetivos: Los informes deben ser justos e imparciales, resultado de una evaluaciónequilibrada de todos los hechos y circunstancias relevantes. Las conclusiones y reco-mendaciones deben ser expresadas sin prejuicios, parcialidades, intereses personalese influencia de terceros.

— Claros: Los informes deben ser fácilmente comprensibles y lógicos. Para ello debe evi-tarse el lenguaje técnico innecesario y proporcionar toda la información relevante ysignificativa. Si se usan términos técnicos o abreviaturas, se deben definir previamente.

— Concisos: Los informes deben ir a los hechos y evitar elaboraciones innecesarias o deta-lles superfluos, destacándose los aspectos relevantes. Lo fundamental es que cada ideasea expresiva pero sucinta.

— Constructivos/ Útiles: Los informes deben ser útiles para el cliente del trabajo y la orga-nización y conducir a mejoras que se consideren necesarias. Los contenidos y el tonodeben ser positivos y bienintencionados para facilitar una reacción favorable a las pro-puestas y conclusiones. Se debe evitar un lenguaje que genere oposición y actituddefensiva de forma innecesaria.

— Completos: Deben incluir toda la información y observaciones significativas y relevan-tes para apoyar las conclusiones y recomendaciones. Unos pocos ejemplos de unadeficiencia no son suficientes para fundamentar un diagnóstico. Todo lo más ponende manifiesto un error, una desviación o debilidad del sistema.

— Oportunos: Los informes deben ser oportunos y realizados en el tiempo debido. Debenpresentarse sin retraso, de modo que permitan una acción rápida y eficaz. En este sen-tido, es conveniente fijar las fechas de entrega de acuerdo con las necesidades delusuario y de la planificación de la auditoría. Si existe un plazo legalmente establecido,deberá respetarse y, en caso de retraso, deberá justificarse.

Además, se han de tener en cuenta otros aspectos en la elaboración de informes:

— Cuidada presentación. Debe presentarse en formato adecuado, titulado, referenciado,limpio, sin correcciones ni faltas o errores de impresión o de ortografía. El destinatariodel informe asociará automáticamente la calidad del informe con la de la auditoría. Elresponsable último es el director de Auditoría interna o Jefe de la Inspección de Ser-vicios, por lo que la lectura y aprobación definitiva son tarea que no conviene delegar.

— Redacción cuidada. Deben suprimirse las afirmaciones contundentes, las expresionesagresivas o hirientes, la ironía y las alusiones personales. La redacción ha de ser clara yculta a la vez. Se ha de transmitir al lector lo que realmente se quiere sin posibles con-

GUÍA METODOLÓGICA DE AUDITORÍA FUNCIONAL PARA INSPECTORES DE SERVICIOS DE LA AGE 29

GUÍA METODOLÓGICA DE AUDITORÍA FUNCIONAL PARA INSPECTORES DE SERVICIOS DE LA AGE 30

fusiones o malas interpretaciones. La finalidad del informe es que se cumplan las reco-mendaciones propuestas.

— Cómodo manejo y fácil lectura. Los informes han de atraer la atención del lector. Conindependencia de su contenido, han de ser escritos o impresos en letra suficientementegrande, con profusión de puntos y apartes, con amplios espacios libres y con apartadosy epígrafes adecuadamente titulados.

— Presentación de diferentes propuestas. Ofrecer varias soluciones facilita la negociaciónentre ellas y permite la elección de una propuesta de consenso. La solución aplicadadependerá de la naturaleza de los problemas de dirección, de la multiplicidad de acto-res que participan en la decisión e implantación de la misma.

— Inclusión de los aspectos positivos de la gestión de la organización, en especial cuandoestos aspectos puedan ser aprovechados en otras áreas. La finalidad es conseguir undoble equilibrio entre los puntos débiles y los puntos fuertes y, por otro lado, se con-siguen estimular las buenas prácticas de gestión y extenderlas convenientemente.

— Relación de los aspectos que requieran un estudio posterior en profundidad. En oca-siones, se detectan problemas, carencias de la organización cuyo estudio se encuentrafuera de los objetivos o alcance de la auditoría. El auditor lo incluirá en el informe remi-tiendo a una posible ampliación de la auditoría o a la realización de un estudioadicional por parte de otro equipo de analistas.

5.4 TRAMITACIÓN DEL INFORME

1. Procedimiento.

La tramitación de los informes responderá al tipo de informe (reservado, confidencial, res-tringido, público etc.) y se efectuará de acuerdo con la normativa interna existente en cadaMinisterio o la que pueda afectarle con carácter general.

Asimismo, se realizará de conformidad con las normas de auditoría, adaptadas a la realidaddel sector público.

2. Aprobación.

� Informe-Borrador

Es conveniente elaborar un informe-borrador para su comentario y discusión con los audita-dos, antes de la publicación del informe definitivo.

De acuerdo con la Norma Internacional para el ejercicio profesional de la auditoría interna,Norma 2.440- Difusión de Resultados “el auditor interno debe discutir las conclusiones y lasrecomendaciones con los niveles directivos apropiados antes de emitir el informe final escrito”(ver en “Marco para la práctica profesional de la Auditoría Interna” editado por el Institutode Auditores Internos de España, 2008).

Estas discusiones y revisiones sirven para asegurar que no ha habido equívocos o malas inter-pretaciones de los hechos, al proporcionar al auditado la oportunidad de clarificar detalles

Tramitacióndel informe

concretos y expresar su punto de vista sobre las observaciones, conclusiones y recomenda-ciones. Deberán estar incluidas aquellas personas conocedoras del detalle de las operacionesy aquellas que pueden autorizar la puesta en marcha de la acción correctora.

Recibidas las alegaciones de los destinatarios del informe preliminar, se evaluará su contenido,pudiendo modificarse o mantenerse en función de dicha evaluación.

� Informe definitivo

La supervisión de informes debe ser responsabilidad atribuida al Inspector que se encuentreal frente del equipo inspector/auditor y debe asegurarse que:

� Se garantice que los informes son precisos, objetivos, claros, concisos, constructivos y opor-tunos.

� Se verifique la coherencia de los datos aportados.

� Se verifique la coherencia de recomendaciones y conclusiones con los objetivos de la audi-toría. Las conclusiones y recomendaciones han de estar sólidamente documentadas yenumeradas de mayor a menor importancia.

� Se determine si las evidencias están suficientemente reflejadas en el informe.

� Se ha de comprobar que se han alcanzado en su totalidad los objetivos de la auditoría.

3. Publicidad

La tramitación incluirá el número de ejemplares (electrónicos/papel) y su distribución externa(órgano inspeccionado, superior jerárquico del órgano auditado, etc.) e interna (Subsecreta-rio, Inspector General, Equipo de trabajo, archivo).

4. Archivo

Tanto los borradores como los informes han de ser debidamente controlados en el momentode su emisión o distribución, por lo cual la unidad de auditoría deberá llevar un registro enel que se especifique referencia del informe, total de ejemplares, personas a quienes se envíay número de ejemplares remitidos y fecha de envío.

El Órgano de Auditoría conservará los informes durante el plazo y en las condiciones de segu-ridad que determine la Ley o las normas de la Administración correspondiente.

Si el informe se refiere a aspectos de responsabilidad administrativa, el plazo de archivo debeser, al menos, superior al de prescripción.

Se recomienda la existencia de un archivo informatizado, generalizando progresivamente elsoporte electrónico, así como su inclusión en una base de datos documental que permita,entre otras, la gestión del conocimiento.

GUÍA METODOLÓGICA DE AUDITORÍA FUNCIONAL PARA INSPECTORES DE SERVICIOS DE LA AGE 31

GUÍA METODOLÓGICA DE AUDITORÍA FUNCIONAL PARA INSPECTORES DE SERVICIOS DE LA AGE 32

5. Seguimiento

La tramitación debe incluir una fase de seguimiento de recomendaciones para asegurar sucumplimiento, dándose archivo definitivo al informe cuando se efectúe el visto bueno delinforme de cumplimiento que debe realizar el órgano auditado.

La Norma Internacional 2.500- Supervisión del Progreso establece que: “El director de audi-toría interna debe establecer y mantener un sistema para supervisar la disposición de losresultados comunicados a la dirección” 1

El Consejo para la Práctica 2500-1 señala:

� El director de auditoría interna debe establecer procedimientos que incluyan lo siguiente:

— Un marco de tiempo dentro del cual se requiera la respuesta de la dirección a lasobservaciones y recomendaciones del trabajo. Ciertas observaciones y recomendacio-nes informadas pueden ser tan significativas que requieran acción inmediata por partede la dirección.

— Una evaluación de la respuesta de la dirección.

— Una verificación de la respuesta (si corresponde)

— Un trabajo de seguimiento (si corresponde).

— Un procedimiento de comunicación, a los niveles adecuados de dirección, que incidaen las respuestas o acciones insatisfactorias, incluyendo la asunción del riesgo.

Finalmente, de acuerdo con la Norma Internacional 2.500.A1: “El director de auditoría debeestablecer un proceso de seguimiento, para supervisar y asegurar que las acciones de la direc-ción hayan sido efectivamente implantadas o que la Alta Dirección ha aceptado el riesgo deno tomar acción”.

1 (ver en “Marco para la práctica profesional de la Auditoría Interna”, editado por el Instituto de Auditores Internos de España,2008).

GUÍA METODOLÓGICA DE AUDITORÍA FUNCIONAL PARA INSPECTORES DE SERVICIOS DE LA AGE 33

6. PRINCIPIOS DE ÉTICA PROFESIONAL Y NORMASDE CONDUCTA

Los inspectores de servicios deben estar sometidos a unos principios de ética profesional talescomo la integridad, la confidencialidad, la competencia profesional, la responsabilidad, siendoquizás el más relevante el de objetividad que necesariamente requiere que el auditor/inspec-tor sea independiente.

� Integridad

El inspector debe ser recto y honrado en sus relaciones profesionales; su integridad establececonfianza y, consiguientemente, provee la base para confiar en su juicio.

� Desempeñará su trabajo con honestidad, diligencia y responsabilidad.

� Respetará y cumplirá las leyes y divulgará lo que corresponda de acuerdo con la ley y laprofesión.

� No participará a sabiendas en una actividad ilegal o actos que vayan en detrimento de laorganización.

� Contribuirá a los objetivos legítimos y éticos de la organización auditada.

� No utilizará la información confidencial obtenida como resultado de su actuación ni parabeneficio propio o de terceras personas o en detrimento de los objetivos legítimos y éticosde la organización.

� Objetividad e Independencia

El inspector de servicios actuará con objetividad profesional al reunir, evaluar y comunicarinformación sobre el proceso examinado. Hará una evaluación equilibrada de todas las cir-cunstancias relevantes y formará sus juicios sin dejarse influir indebidamente por sus propiosintereses o por otras personas.

� El inspector durante su actuación profesional mantendrá una actitud independiente y unaobjetividad total. Tal independencia se consigue a través de la imparcialidad de sus opi-niones, conclusiones y recomendaciones. El inspector no solo debe ser imparcial sino quedebe evitar situaciones que permitan dudar de la misma.

� No participarán en ninguna actividad o relación que pueda perjudicar o que aparente per-judicar su evaluación imparcial. Esta participación incluye aquellas actividades o relacionesque puedan estar en conflicto con los intereses de la organización.

� No aceptará nada que pueda perjudicar o que aparente perjudicar su juicio profesional.

Principiosy normas