Guía país argentina

103

1 GUÍA PAÍS Argentina Elaborado por la Oficina Económica y Comercial de España en Buenos Aires Actualizado a noviembre 2013

-

Upload

agencia-exportadora -

Category

Services

-

view

110 -

download

3

Transcript of Guía país argentina

1

GUÍA PAÍS

Argentina

Elaborado por la OficinaEconómica y Comercialde España en Buenos AiresActualizado a noviembre 2013

2

1 PANORAMA GENERAL . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 41.1 SITUACIÓN, SUPERFICIE, SUPERFICIE AGRÍCOLA, RELIEVE YCLIMA . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 41.2 DEMOGRAFÍA Y SOCIEDAD . . . . . . . . . . . . . . . . . . . . . . . . . . . 51.3 PIB PER CAPITA Y DISTRIBUCIÓN DE LA RENTA . . . . . . . . . . 71.4 POBLACIÓN ACTIVA Y DESEMPLEO . . . . . . . . . . . . . . . . . . . . . 81.5 ORGANIZACIÓN POLÍTICO-ADMINISTRATIVA . . . . . . . . . . . . 8

1.5.1 SISTEMA DE GOBIERNO, PARTIDOS POLÍTICOS Y DIVISIÓNDE PODERES . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 81.5.2 ORGANIZACIÓN ADMINISTRATIVA Y TERRITORIAL DELESTADO . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 121.5.3 LA ADMINISTRACIÓN ECONÓMICA Y SU DISTRIBUCIÓN DECOMPETENCIAS . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 12

1.6 RELACIONES INTERNACIONALES/REGIONALES . . . . . . . . . . . 13

2 MARCO ECONÓMICO . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 202.1 ESTRUCTURA DE LA ECONOMÍA . . . . . . . . . . . . . . . . . . . . . . . 202.2 PRINCIPALES SECTORES DE LA ECONOMÍA . . . . . . . . . . . . . . 22

2.2.1 SECTOR PRIMARIO . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 222.2.2 SECTOR SECUNDARIO . . . . . . . . . . . . . . . . . . . . . . . . . . . . 282.2.3 SECTOR TERCIARIO . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 30

2.3 EL SECTOR EXTERIOR . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 352.3.1 COMERCIO DE BIENES . . . . . . . . . . . . . . . . . . . . . . . . . . . . 382.3.2 COMERCIO DE SERVICIOS. TURISMO . . . . . . . . . . . . . . . . . 392.3.3 BALANZA DE PAGOS . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 40

2.4 INFRAESTRUCTURAS ECONÓMICAS: TRANSPORTE,COMUNICACIONES Y ENERGÍA . . . . . . . . . . . . . . . . . . . . . . . . . . . . 41

3 ESTABLECERSE EN EL PAÍS . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 423.1 CARACTERÍSTICAS DEL MERCADO . . . . . . . . . . . . . . . . . . . . . 423.2 CANALES DE DISTRIBUCIÓN. ESTRUCTURA Y MARCO LEGALDE LA DISTRIBUCIÓN COMERCIAL . . . . . . . . . . . . . . . . . . . . . . . . . 423.3 IMPORTANCIA ECONÓMICA DEL PAÍS EN LA REGIÓN . . . . . . 443.4 PERSPECTIVAS DE DESARROLLO ECONÓMICO . . . . . . . . . . . . 443.5 OPORTUNIDADES DE NEGOCIO . . . . . . . . . . . . . . . . . . . . . . . 44

4 IMPORTACIÓN (RÉGIMEN DE COMERCIO EXTERIOR) . . . . . . . . . . . 454.1 TRAMITACIÓN DE LAS IMPORTACIONES . . . . . . . . . . . . . . . . 454.2 ARANCELES Y REGÍMENES ECONÓMICOS ADUANEROS . . . . . . 504.3 NORMAS Y REQUISITOS TÉCNICOS . . . . . . . . . . . . . . . . . . . . 504.4 REGULACIÓN DE COBROS Y PAGOS AL EXTERIOR . . . . . . . . . 524.5 CONTRATACIÓN PÚBLICA . . . . . . . . . . . . . . . . . . . . . . . . . . . . 61

5 INVERSIONES EXTRANJERAS / INCENTIVOS A LA INVERSIÓN . . . . 625.1 MARCO LEGAL . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 625.2 REPATRIACIÓN DE CAPITAL/CONTROL DE CAMBIOS . . . . . . . 625.3 INCENTIVOS A LA INVERSIÓN . . . . . . . . . . . . . . . . . . . . . . . . 625.4 ESTABLECIMIENTO DE EMPRESAS . . . . . . . . . . . . . . . . . . . . . 65

5.4.1 REPRESENTACIÓN Y AGENCIA . . . . . . . . . . . . . . . . . . . . . . 655.4.2 TIPOS DE SOCIEDADES. FORMALIDADES DE CONSTITUCIÓN. . 655.4.3 FORMACIÓN DE "JOINT-VENTURES". SOCIOS LOCALES . . . . . 68

5.5 PROPIEDAD INDUSTRIAL (MARCAS, PATENTES, DISEÑOS,LICENCIAS) . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 69

6 SISTEMA FISCAL . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 706.1 ESTRUCTURA GENERAL . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 716.2 SISTEMA IMPOSITIVO (ESTATAL, REGIONAL Y LOCAL) . . . . . 716.3 IMPUESTOS . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 72

6.3.1 IMPOSICIÓN SOBRE SOCIEDADES . . . . . . . . . . . . . . . . . . . . 726.3.2 IMPOSICIÓN SOBRE LA RENTA DE LAS PERSONAS FÍSICAS . . 72

3

6.3.3 IMPOSICIÓN SOBRE EL CONSUMO . . . . . . . . . . . . . . . . . . . 726.3.4 OTROS IMPUESTOS Y TASAS . . . . . . . . . . . . . . . . . . . . . . . 73

6.4 TRATAMIENTO FISCAL DE LA INVERSIÓN EXTRANJERA . . . . . 74

7 FINANCIACIÓN . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 747.1 SISTEMA FINANCIERO . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 747.2 LÍNEAS DE CRÉDITO, ACUERDOS MULTILATERALES DEFINANCIACIÓN . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 757.3 ACUERDO DE COOPERACIÓN ECONÓMICO-FINANCIERA CONESPAÑA . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 78

8 LEGISLACIÓN LABORAL . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 788.1 CONTRATOS . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 788.2 TRABAJADORES EXTRANJEROS . . . . . . . . . . . . . . . . . . . . . . . 818.3 SALARIOS, JORNADA LABORAL . . . . . . . . . . . . . . . . . . . . . . . 838.4 RELACIONES COLECTIVAS; SINDICATOS; HUELGA . . . . . . . . . 838.5 SEGURIDAD SOCIAL . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 84

9 INFORMACIÓN PRÁCTICA . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 859.1 COSTES DE ESTABLECIMIENTO . . . . . . . . . . . . . . . . . . . . . . . . 869.2 INFORMACIÓN GENERAL . . . . . . . . . . . . . . . . . . . . . . . . . . . . 86

9.2.1 FORMALIDADES DE ENTRADA Y SALIDA . . . . . . . . . . . . . . . . 869.2.2 HORA LOCAL, VACACIONES Y DÍAS FESTIVOS . . . . . . . . . . . 869.2.3 HORARIOS LABORALES . . . . . . . . . . . . . . . . . . . . . . . . . . . 879.2.4 COMUNICACIONES Y CONEXIONES CON ESPAÑA . . . . . . . . . 879.2.5 MONEDA Y TIPO DE CAMBIO . . . . . . . . . . . . . . . . . . . . . . . . 889.2.6 LENGUA OFICIAL Y RELIGIÓN . . . . . . . . . . . . . . . . . . . . . . . 88

9.3 OTROS DATOS DE INTERÉS . . . . . . . . . . . . . . . . . . . . . . . . . . . 889.3.1 CONDICIONES SANITARIAS . . . . . . . . . . . . . . . . . . . . . . . . 899.3.2 ALOJAMIENTO Y HOTELES . . . . . . . . . . . . . . . . . . . . . . . . . 909.3.3 SISTEMA EDUCATIVO. COLEGIOS . . . . . . . . . . . . . . . . . . . . 909.3.4 CORRIENTE ELÉCTRICA . . . . . . . . . . . . . . . . . . . . . . . . . . . 90

9.4 DIRECCIONES ÚTILES . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 90

10 BIBLIOGRAFÍA . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 95

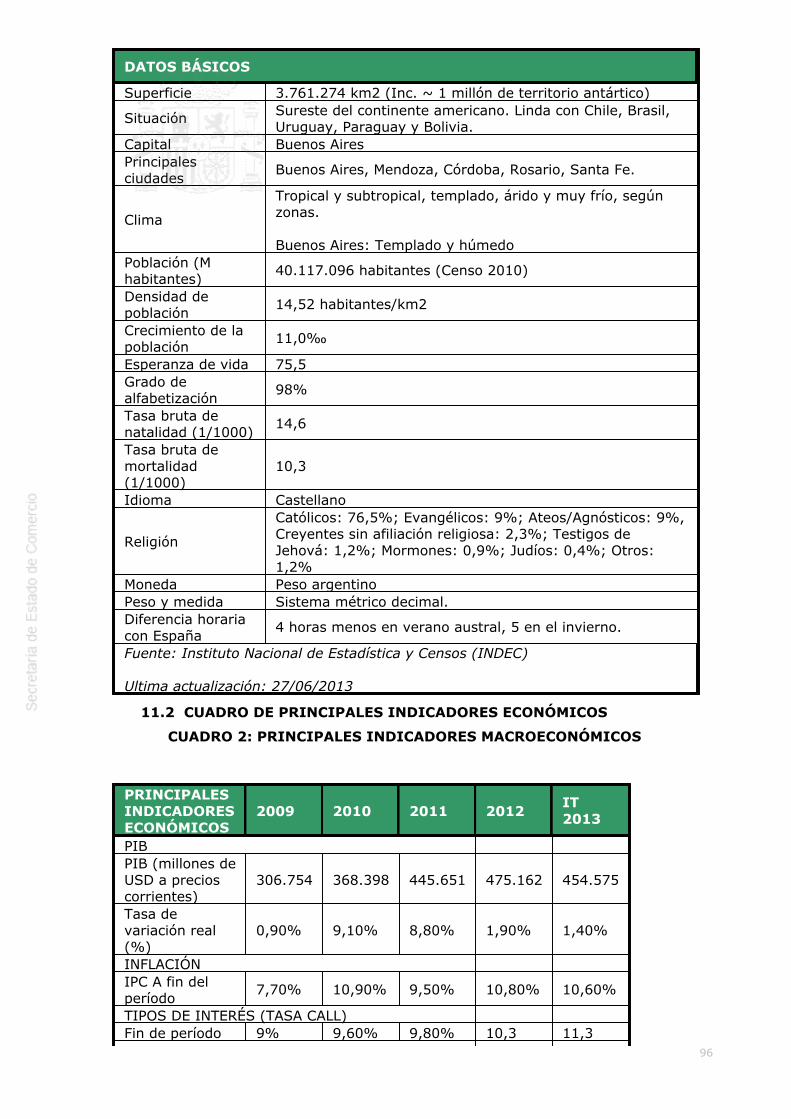

11 ANEXOS . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 9511.1 CUADRO DE DATOS BÁSICOS . . . . . . . . . . . . . . . . . . . . . . . . 95

CUADRO 1: DATOS BÁSICOS DEL PAÍS . . . . . . . . . . . . . . . . . . . . . 9511.2 CUADRO DE PRINCIPALES INDICADORES ECONÓMICOS . . . 96

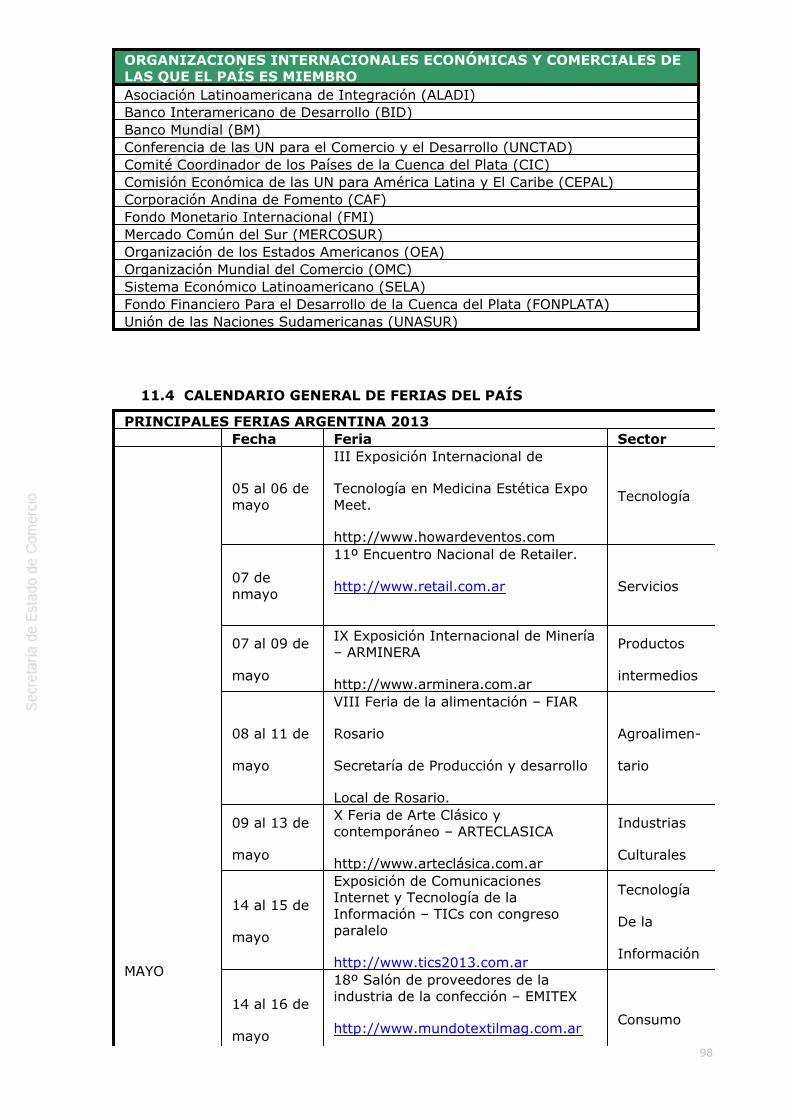

CUADRO 2: PRINCIPALES INDICADORES MACROECONÓMICOS . . . . . 9611.3 INSTITUCIONES INTERNACIONALES Y ECONÓMICAS DELAS QUE EL PAÍS ES MIEMBRO . . . . . . . . . . . . . . . . . . . . . . . . . . . . 97

CUADRO 3: ORGANIZACIONES INTERNACIONALES ECONÓMICAS YCOMERCIALES DE LA QUE EL PAÍS ES MIEMBRO . . . . . . . . . . . . . . . 97

11.4 CALENDARIO GENERAL DE FERIAS DEL PAÍS . . . . . . . . . . . . 98

4

1 PANORAMA GENERAL

El territorio de la República Argentina es el segundo más grande de América delSur después de Brasil y el octavo en extensión de la Tierra. Limitacon Chile, Bolivia, Paraguay, Brasil y Uruguay. Su geografía es muy variada,encontrándose mayormente llanuras en el este, serranías en el centro y montañas enel oeste. El país se encuentra atravesado, en su extremo occidental, de sur a nortepor la Cordillera de los Andes, que marca el límite con Chile.

De acuerdo a datos definitivos del último censo del INDEC (2010) la población de laRepública Argentina asciende a 40.117.096 habitantes, con una densidad media de14,4 hab/km² (sin considerar la superficie reclamada de la AntártidaArgentina e Islas del Atlántico Sur).

1.1 SITUACIÓN, SUPERFICIE, SUPERFICIE AGRÍCOLA, RELIEVE Y CLIMA

Situación

Argentina se sitúa en el sureste de América del Sur y forma parte del denominadoCono Sur (Junto con Chile, Paraguay, Uruguay y el Sur de Brasil). Se extiende 3.694kilómetros de norte a sur, y 1.423 kilómetros de este a oeste.

Argentina limita:

al norte, con Bolivia y Paraguay. al este, con Brasil, Uruguay y el Océano Atlántico. aloeste, con Chile, a través de la Cordillera de los Andes. al sur, Argentina se extiendehasta el Pasaje de Drake, dónde se unen los océanos Atlántico y Pacífico.

Reivindicaciones Territoriales

Argentina reivindica la soberanía de diversos territorios, que suman casi un millón dekilómetros cuadrados. Estas reivindicaciones son:

Islas Malvinas, Georgias del Sur, Sándwich del Sur y Aurora, que reclaman a ReinoUnido. Una zona del continente antártico al sur del paralelo 60º. Actualmente estareclamación se encuentra congelada (pero sin que Argentina renuncie al territorio) deacuerdo a lo establecido en el Tratado Antártico.

Superficie

Argentina es el octavo país más extenso del mundo (el sexto si se consideran susreivindicaciones territoriales) y el segundo de Sudamérica. Su superficie continentales de 2.780.400 kilómetros cuadrados.

Los bosques nativos cubren 31 millones de hectáreas, mientras que otras tierrasforestales (bosques cultivados, etc.) cubren 62,7 millones de hectáreas.

Según el último Censo Nacional Agropecuario, realizado por el Instituto Nacional deEstadísticas y Censos (INDEC) en 2002, la superficie agropecuaria del país seextiende sobre un total de 174 millones de hectáreas.

Relieve

La geografía argentina se caracteriza por la presencia de grandes llanuras en la zonacentro y norte del país, una zona montañosa al oeste, y las mesetas en la Patagoniay el Altiplano en el noroeste. Las regiones en las que tradicionalmente se divide elpaís son:

Pampas: La zona llana que cubre gran parte las provincias de Buenos Aires, Santa

5

Fe, La Pampa y Córdoba, conocida como la Pampa Húmeda, y que concentra granparte de la producción de granos del país. Existe también una Pampa Seca, quecorresponde a las llanuras al suroeste de la Húmeda, y que abarca parte de la lasprovincias de La Pampa y San Luís, con una importante actividad ganadera. GranChaco: Situada en el norte del país, se extiende por las provincias de Chaco,Formosa y parte de Santiago del Estero. Predominan los bosques subtropicales,matorral, y algunas zonas húmedas. Se trata de una zona ganadera, con algunoscultivos industriales importantes, como el algodón. Mesopotamia: Es la zonacomprendida entre los ríos Paraná y Uruguay, en las Provincias de Corrientes y EntreRíos. Se trata de una zona llana, dónde se da tanto la cría de ganado comoimportantes zonas agrícolas. En el centro de la provincia de Corrientes existe unaimportante zona húmeda, los Esteros de Iberá. La provincia de Misiones también seencuentra en esta zona, aunque es más una zona tropical, parecida a las zonas altasde Brasil. Patagonia: Es una región principalmente semiárida, más fría cuanto más alsur, que se extiende por las provincias de Neuquén, Río Negro, Chubut y Santa Cruz.En su zona occidental está la Cordillera de los Andes, dónde aparecen importanteszonas boscosas y lagos. La provincia de Tierra del Fuego, al sur de la Patagonia,tiene un clima frío y húmedo gracias a la influencia oceánica. Cuyo: La zona centrooccidental del país, dominada por los Andes al oeste y la zona árida de Cuyo en eleste. Las aguas procedentes de la Cordillera riegan ricas regiones vinícolas yfrutícolas en las provincias de Mendoza y San Juan. La Rioja, en el norte de estaregión, el clima es más cálido y seco. Las sierras pampeanas constituyen el límiteoriental de esta región, separándola de las Pampas. Noroeste argentino (tambiénllamado NOA): es la región con una mayor altura media del país. Está dominada porsierras paralelas a los Andes, atravesadas por valles de importantes ríos, con unagran fertilidad agrícola en las provincias de Catamarca, Tucumán y Salta. En el nortede la provincia de Jujuy domina el Altiplano característico de los Andes centrales.

La fachada marítima argentina es de 4.725 kilómetros.

Con respecto al sistema hidrográfico argentino, la Cuenca del Plata es la de mayorimportancia, aportando 85% del caudal hídrico del país. En los ríos que la integran esposible la navegación fluvial; además, sus aguas son utilizadas para el consumo de lapoblación y la generación de energía a través de centrales hidroeléctricas.

Clima

Al ser un país tan grande, se dan numerosas variaciones climáticas. El climapredominante es el templado, aunque en el norte del país aparece el climasubtropical y en el sur el subsolar.

En general el norte del país presenta veranos cálidos y con una elevada humedad einviernos secos y suaves y sequías periódicas. En el centro aparecen veranos cálidosy lluviosos (frecuentemente en forma de tormenta), con una alta humedad einviernos frescos. En el sur del país los veranos son cálidos y los inviernos muy fríoscon importantes nevadas en las zonas altas. En todo el país las zonas de la Cordillerasoportan un clima árido.

1.2 DEMOGRAFÍA Y SOCIEDAD

Población, etnias, densidad demográfica y tasa de crecimiento

De acuerdo a datos definitivos del último censo (2010), la población de Argentinaasciende a 40.117.096 habitantes, con una densidad media de 14,4 hab/km² (sinconsiderar la superficie reclamada de la Antártida Argentina e Islas del AtlánticoSur).

Distribución

Argentina es a menudo descrita como un país macrocefálico, debido a la enormeinfluencia de su capital, Buenos Aires, en casi todos los aspectos de la vida nacional.

6

Con un área metropolitana de más de doce millones de habitantes, es el principalcentro urbano del país, concentrando un 31% de la población y un 40% del productobruto en apenas un 0,14% del territorio. En segundo lugar se encuentra GranCórdoba, cuya población es casi diez veces menor (1.378.301 habitantes). Le siguenla zona de Gran Rosario con 1.161.188 y Gran Mendoza con 848.660 habitantes.

La densidad de población más alta se registra en el Gran Buenos Aires, y vadisminuyendo a medida que crece la distancia a Buenos Aires, alcanzando valores demenos de 1 hab./km2 en las provincias de la Patagonia.

Demografía

La población de Argentina continúa creciendo, aunque la tasa de crecimiento se havisto reducida en las últimas décadas. Para el periodo 2010-2015, el InstitutoNacional de Estadísticas y Censos (INDEC) estima una tasa de crecimiento del 9,1%.La tasa de fecundidad, según las estimaciones oficiales para el mismo periodo, sesitúa en 2,2 hijos por mujer. Argentina es el tercer país más envejecido de AméricaLatina, por detrás de Uruguay y Cuba. Más del 10% de la población tiene más de 65años.

El comportamiento demográfico de la población varía considerablemente a lo largodel país. La Ciudad de Buenos Aires presenta una demografía similar a la de lospaíses europeos, con un lento crecimiento, una natalidad por debajo de la tasa dereemplazo y un importante envejecimiento de la población. Otras zonas (entre ellaslas provincias de Buenos Aires, Córdoba, Santa Fe y Mendoza) presentan variablesdemográficas similares a la media nacional. El resto de provincias en el norte y el surpresentan altas tasas de natalidad y de crecimiento de la población, una poblaciónjoven (en ninguna los mayores de 65 años suponen más del 8% de la población).Patagonia es la región del país con un mayor crecimiento demográfico.

Argentina es un país eminentemente urbano. Según el último censo disponible, en2001 un 89,3% de la población vivía en localidades de más de 2.000 habitantes, el3,4% en localidades de menos de 2.000 habitantes y el 7,3% vivía dispersa en elcampo.

Migraciones

Argentina ha sido tradicionalmente un país receptor de emigrantes. El mayor flujomigratorio se dio entre mediados del S XIX y mediados del siglo XX cuando llegarongran cantidad de emigrantes europeos, especialmente italianos y españoles, perotambién un gran número de emigrantes del norte y el este de Europa, así como dealgunos países árabes.

Desde mediados del siglo XX, la emigración europea se redujo, pero comenzaron allegar comunidades asiáticas y también de otros países de América Latina.

A partir de mediados de la década de 1960, Argentina comenzó a ser también unpaís emisor de emigrantes, proceso que obedece a la «fuga de cerebros», a laspersecuciones políticas que existieron hasta 1983 y a las reiteradas crisiseconómicas, siendo los principales destinos España, Italia, Estados Unidos y México.

Según el último censo de 2010, en Argentina viven 1.805.957 extranjeros, unaumento de 278.637 en 10 años, procedentes principalmente de Paraguay (30,5%),Bolivia (19,12%), Italia (12,53%), Chile (10,58%), Perú (8,72%) y España (8,17%).

Pueblos Originarios

En Argentina existen 35 pueblos originarios, que suponen alrededor del 1,6% de lapoblación. Según datos de 2005 los miembros de pueblos originarios eran 600.329personas: 457.363 que se consideran a si mismo como pertenecientes a algúnpueblo originario y 142.966 que no se reconocen como tales, pero descendientes de

7

primera generación de miembros de algún pueblo originario. Los principales pueblosson: Mapuches, Kollas, Toba y Wichí.

Población urbana y de las principales ciudades

Argentina es el segundo país más urbanizado de América Latina y el Caribe, donde el91% de la población es urbana frente al una media regional del 78%. Las siete áreasmetropolitanas mayores contribuyen al 70% de la actividad económica del paísmedida por el PIB y concentran el 50% de los negocios de manufacturas y servicios.

Existen unas 65 localidades y zonas urbanas que superan los 50.000 habitantes.

Con más de 13 millones de habitantes el Gran Buenos Aires (la zona urbana en tornoa la Ciudad de Buenos Aires) concentra el 33% de la población del país, y el 40% dela actividad económica y es el tercer aglomerado urbano de América Latina pordetrás de Sao Paulo y México D.F. Existen otras importantes zonas urbanas en elpaís, aunque a mucha distancia del Gran Buenos Aires. Los datos de población de2010 mostraron que las 5 principales zonas urbanas concentran el 44% de toda lapoblación del país:

Gran Buenos Aires (13.028.000) Córdoba (1.330.023), importante zona industrial ycomercial del centro del país. Rosario (1.161.188), principal puerto de exportación degranos del país y zona industrial. Mendoza (848.660), con una importante actividadagroindustrial. San Miguel de Tucumán (800.000), la principal ciudad del norteargentino, con una significativa actividad agroindustrial.

Otra zonas urbanas importantes La Plata (capital de la Provincia de Buenos Aires ysituada cerca del Gran Buenos Aires), Mar del Plata (ciudad turística y puertopesquero), Salta, Santa Fe, San Juan, San Luís, Entre Ríos y Neuquén.

Distribución de la población por edades y sexos

Del total de la población según el INDEC, el censo arrojó un 51,3% de mujeres y un48,7% de hombres.

Por lo que respecta a edades, la población mayor de 65 años representa el 10,2% deltotal, y la mayor de 60 años el 14,3%, lo que hace que Argentina sea el tercer paísmás envejecido de América Latina, tras Uruguay y Cuba. Además, se nota eldescenso de la población entre 0 y 14 años, que representa actualmente el 25,5% dela población (frente al 28,3% en 2001).

1.3 PIB PER CAPITA Y DISTRIBUCIÓN DE LA RENTA

Según datos del Ministerio de Economía y Finanzas de la Nación Argentina, el PIB percapita de Argentina en dólares corrientes en 2012 fue de 11.512 un 5,7% superior alde 2011. En el primer trimestre de 2013 el PIB per capita de Argentina ascendió a11.754 dólares corrientes.

En 2013 el Indec publicó que hay 2,2 millones de pobres en Argentina, por otro ladola UCA estimó que en Argentina hay 11 millones de pobres lo que supone el 26,9%de la población. Pare el año 2011 estos niveles se situaron según el Indec en el 6,5%de la población y la indigencia en el 1,7%. Sin embargo, debe tenerse en cuenta queal subestimar la inflación, se subestiman también las necesidades reales de lasfamilias para hacer frente a los gastos mínimos, por lo que las cifras reales depobreza e indigencia son mayores. Mediciones alternativas, como los delObservatorio Social de la UCA (Universidad Católica Argentina) indican otra realidaddiferente: la indigencia sería del 5,4% y la pobreza del 21,9%.

La pobreza ha crecido en las grandes ciudades, en especial en el Gran Buenos Aires.En cambio, se ha producido una fuerte caída tanto de la pobreza como de laindigencia en las ciudades de menos de 500.000 habitantes, especialmente del Norte

8

de Argentina. Así, la mejora social tuvo lugar en las zonas más pobres del país.Según datos del BID la tasa de pobreza cayó entre 2007-2011 del 20,6% al 6,5%.En la Región Noroeste del país la población con Necesidades Básicas Insatisfechas(NBI) sigue siendo elevada (15,8%) al igual que en la Región Noreste (16,7%). En elConurbano Bonaerense donde vive el 24% de la población del país el 12,9% de sushabitantes (alrededor de 1,3 millones de personas) tienen Necesidades BásicasInsatisfechas (NBI).

Según datos del Programa de las Naciones Unidas para el Desarrollo (PNUD), elíndice de Gini de concentración del ingreso (que toma valores entre 0 y 1, donde 0equivale a la máxima igualdad en la distribución y el 1 se corresponde con la perfectadesigualdad), el valor para Argentina en el cuarto trimestre de 2011 es de 0,391.

El PNUD sitúa a Argentina en el puesto número 45 del ranking del Índice deDesarrollo Humano (IDH). Argentina se mantiene por encima de la media de laregión América Latina y Caribe.

1.4 POBLACIÓN ACTIVA Y DESEMPLEO

De acuerdo con las últimas cifras del INDEC, la tasa de paro en el año 2012 terminósiendo del 6,8%, frente al 7,6% de tercer trimestre. En el primer trimestre de 2013la tasa de paro ha alcanzado el 7,9%.

Por su parte, la subocupación en el primer trimestre de 2013 es del 8% frente al 9%del final de 2012.

Según diversos analistas, los datos de desempleo también podrían estar manipuladoscomo los de inflación, pero es un extremo sobre el que no hay consenso.

1.5 ORGANIZACIÓN POLÍTICO-ADMINISTRATIVA

1.5.1 SISTEMA DE GOBIERNO, PARTIDOS POLÍTICOS Y DIVISIÓN DEPODERES

1. - Sistema de Gobierno

La Constitución argentina, modificada por última vez en 1994 durante el primermandato del Presidente Menem, determina la división de poderes. El Presidente yVicepresidente de la Nación son elegidos como "fórmula" presidencial por sufragiouniversal y directo, por un mandato de 4 años, en un sistema que prevé unasegunda vuelta en caso de que ninguna de las fórmulas alcance el 45% del voto o el40% con 10 puntos de ventaja sobre la segunda.

Argentina está organizada institucionalmente como una República representativa yfederal. Se divide en 23 provincias, cada una con su propio gobierno, Asamblealegislativa y Constitución; se suma la Capital Federal que se constituye como CiudadAutónoma, con un Jefe de Gobierno.

Cabe destacar que en Argentina el voto es obligatorio. Existen casi 29.000.000 devotantes, de los cuales asistieron en las últimas elecciones de octubre de 2011 untotal de 22.956.385 de individuos. Se trata de un país con una importanteconcentración de masa electoral, reagrupando entre las Provincias de Buenos Aires,Córdoba, Santa Fé, Mendoza y la Ciudad Autónoma de Buenos Aires, con casi el 70%de los votantes. Solo los dos distritos de Buenos Aires (Capital y Provincia) suponencasi el 50% del electorado nacional.

2. - Partidos políticos

A continuación se enumeran las principales fuerzas políticas y su presencia en lasinstituciones:

a) Peronismo

9

El partido político más importante del país es el Partido Justicialista (PJ), que fuefundado por el general Juan Domingo Perón y posee una gran base de apoyopopular.

El justicialismo o peronismo abarca un variado espectro político e ideológico, dederecha a izquierda, como lo demuestran los ejemplos de Menem y Kirchner, y en suseno conviven distintas fuerzas políticas.

En la actualidad, la más importante de ellas es el Frente para la Victoria, actualmenteen el gobierno, que fue fundado en 2003 para sostener la candidatura de NéstorKirchner. En las elecciones presidenciales de 2007 sostuvo la candidatura de CristinaFernández de Kirchner, que salió victoriosa siendo elegida Presidente de la Nacióncon un apoyo del 45% de los votos. Sin embargo, en las elecciones legislativasparciales de junio de 2009, el Frente para la Victoria, resultó derrotado en losprincipales distritos electorales del país, incluida la Provincia de Buenos Aires,principalmente frente a expresiones del peronismo no oficialistas.

El Frente para la Victoria se ha caracterizado por reunir fuerzas políticas y dirigentesde un amplio espectro: con autonomía, pero en la órbita del Partido Justicialista.Logró reunir importantes aliados en otras fuerzas políticas, muchas veces sectoresdisidentes de partidos formales, como el socialismo, la democracia cristiana y, sobretodo, la Unión Cívica Radical, donde consiguió los mayores y más importantesaliados: los llamados Radicales K, entre los que se encontraba el Vicepresidente de laNación Julio Cobos. Sin embargo en los últimos tiempos la mayor parte de losRadicales K están volviendo a integrarse en la UCR.

A pesar del control de los Kirchner sobre el Partido Justicialista, también existennumerosas expresiones del peronismo enfrentadas a ellos.

- El Frente Justicia, Unión y Libertad (FREJULI), alianza electoral de gruposperonistas ortodoxos y antikirchneristas, creada en 2007 y encabezada por loshermanos Alberto y Adolfo Rodríguez Saá, Ramón Puerta y el ex presidente CarlosMenem, con importancia en la provincia de San Luis.

- Otros grupos peronistas no kirchneristas. Se trata de diferentes grupos, con fuerzaen sus respectivas provincias. Es posible que entre estos grupos surja una o másfiguras para disputar a los Kirchner el liderazgo peronista, pero por el momento seencuentran divididos.

b) Partido socialista

El Partido Socialista ocupa un lugar relevante en la provincia de Santa Fe, tercerdistrito electoral del país, donde gobierna desde 1989 la ciudad de Rosario y a nivelnacional cuenta con un pequeño número de diputados. En 2011 con el socialismocomo eje central se forma una alianza con otras fuerzas de centroizquierdadenominada Frente Amplio Progresista que llevó como candidato presidencial aHermes Binner, alcanzando el tercer lugar en las elecciones primarias y el segundolugar en las elecciones generales, con el 16,87% de los votos. Cuenta con 6diputados en el Congreso de la Nación y un senador.

c) Unión Cívica Radical

Además del partido peronista, el otro gran partido político histórico de Argentina es laUnión Cívica Radical (UCR).

Después de la renuncia del presidente de la Rúa en 2001 la Unión Cívica Radicalentró en un proceso de crisis profunda y fragmentación.

En 2007 la UCR apoyó al ex ministro de Economía, Roberto Lavagna, obteniendo el16,9% de los votos (tercera fuerza política por número de votos).

10

La recomposición del partido se ha visto ayudada por la ruptura del gobierno con susprincipales aliados radicales (liderados por el Vicepresidente de la anteriorlegislatura, Julio Cobos).

Ricardo Luis Alfonsín se postuló como candidato por UCR a las eleccionespresidenciales, en las que obtuvo el 11,15% de los votos y se mantuvo como latercera fuerza política más votada. Asimismo en el Congreso cuenta con 43diputados, además de 18 senadores.

La expropiación de YPF ha puesto de manifiesto las divisiones internas en el seno delpartido. La posición oficial del partido fue la de apoyar la medida del gobiernoargentino, mientras que algunos dirigentes históricos y otros de provincias (RíoNegro) mostraron su rechazo a la expropiación de la petrolera.

d) Propuesta Republicana

Mauricio Macri, empresario y expresidente de Boca Juniors, lidera PropuestaRepublicana, (PRO), partido político de tendencia liberal. Surgió de una alianzaelectoral conformada el 25 de mayo de 2005 en la Ciudad Autónoma de Buenos Airesentre los partidos políticos Propuesta Republicana, liderado por Mauricio Macri,Recrear para el Crecimiento, liderado por Ricardo López Murphy y el Partido Federal,cuyo principal referente fue Francisco Manrique. Desde el año 2010 es reconocidocomo partido político de orden nacional.

El debut electoral de la fuerza política se produjo en las elecciones de 2007 enArgentina, obteniendo un resultado de 15% en la lista para la gobernación de laprovincia de Buenos Aires y un 9,5% en las elecciones legislativas.

Tras las últimas elecciones cuenta con 12 diputados en el Congreso. Desde 2007Mauricio Macri es Jefe de Gobierno de la Ciudad de Buenos Aires, obteniendo en lasúltimas elecciones un 47% de los votos en primera vuelta, contra casi un 28% de sucontrincante del Frente para la Victoria, Daniel Filmus, a quien aplastó en segundavuelta por un 65% contra un 35%. Aunque lo ha intentado sin éxito en las últimaselecciones, se presume su salto a la carrera presidencial en el año 2015.

e) Coalición Cívica

Coalición Cívica es una confederación de partidos políticos fundada en abril de 2007.Tras las elecciones de octubre de 2007, liderados por Elisa Carrió, se convirtieron enel segundo partido más votado, con el 22,96% de los votos.

Tras las últimas elecciones presidenciales de 2011 cuenta con 6 diputados en elCongreso y 1 senadora por la provincia de Buenos Aires, obteniendo tan solo el1,84% de los votos. Tras ellas la confederación fue disuelta, quedando los partidosUnión por Todos y Coalición Cívica ARI.

f) Otras fuerzas políticas no partidarias

La Cámpora

La Cámpora es una agrupación política, formalmente fundada en el año 2008 y deorientación peronista y kirchnerista. Desde sus inicios apoya las gestiones degobierno de Néstor y Cristina Kirchner.

La agrupación se fortaleció y creció considerablemente a partir del 27 de octubre de2010, después de la muerte de Néstor Kirchner y las subsiguientes demostracionespopulares de duelo que la acompañaron, con manifestaciones caracterizadas por unamasiva presencia juvenil.

La Cámpora se presenta como continuadora política de la Juventud Peronista (JP),que en la década del '70 fue una de las organizaciones del peronismo revolucionario

11

(muchos de sus militantes son hijos de desaparecidos o de miembros de la JP en esadécada).

El grupo mantenía un perfil bajo, pero luego del deceso del ex presidente Kirchner,se convirtió en uno de los sectores que disputan espacios de poder dentro de laadministración de Cristina Kirchner.

Algunos de sus militantes ocupan cargos en empresas argentinas, cargos endependencias estatales y ministerios, son legisladores o diputados, siendo uno de losmiembros el propio hijo de la presidente (Máximo Kirchner).

Es una fuerza de choque mediática beneficiada por cargos ejecutivos en diferentesorganismos y empresas estatales (Aerolíneas Argentinas e YPF).

Con cargos gubernamentales, posiciones en empresas de primera línea, áreasocupadas en la Justicia, espacios en los medios de comunicación y abultadospresupuestos, esta agrupación de menores de 35 años representa el lazo más fuerteentre el kirchnerismo y una juventud políticamente indiferente.

La CGT

Así como existe la agrupación de escisión exmontonera "La Cámpora", encontramosotro gran foco de poder, asociado tradicionalmente al partido justicialista, operonista. Se trata de la Confederación General del Trabajo (CGT) que ha sido granresponsable del apoyo o el debilitamiento de los presidentes en ejercicio y reagrupa apolos sindicales de distintos gremios, siendo los más importantes el metalúrgico(UOM), el de comercio y el de transportes (camioneros).

Esta fuerza autónoma, liderada hasta ahora por Hugo Moyano durante los últimos 8años, proveniente del gremio de transportes, se encuentra en pleno choque internode poderes, lo que ha generado una ruptura de la fuerza y una doble elección de lacúpula directiva. Por una parte, se realizó en julio de 2012 la elección de la faseopositora al gobierno, al frente de Hugo Moyano, quien fue reelecto con 1009 votosde los 1013 presentes. Por otra parte, el 3 de octubre, con apoyo del gobierno fueelegido para dirigir la CGT disidente Antonio Caló, de la UOM.

Esta situación de ruptura de la CGT había ocurrido ya durante el gobierno radical delDr. Illia, durante el proceso militar y durante el extenso gobierno peronista de CarlosMenem. La situación repetitiva de quiebra dentro de la cúpula directiva de esteórgano de poder no hace más que mostrar su propia fuerza política y el interés de losgobiernos por mantenerlos dentro de su órbita de influencia.

A pesar del debilitamiento, el líder sindicalista Hugo Moyano es hoy por hoy el granopositor del gobierno y el único que cuestiona en público los temas sensibles delgobierno, como la inseguridad, la inflación y el poco diálogo.

Resultado de las últimas elecciones.

El 27 de octubre 2013 se celebraron las elecciones parlamentarias parciales para larenovación de la Cámara de Diputados y un tercio del Senado.

El resultado para el kichnerismo con una pérdida de votos en 23 de los 24 distritoselectorales, tuvo como primera consecuencia el abandono de cualquiera pretensiónde reelección de Cristina Fernández de Kirchner al no conseguir el número dediputados suficiente para una reforma de la Constitución que le permitiesepresentarse de nuevo como Candidata a la Presidencia del Gobierno. A nivel nacionalobtuvo 48 escaños en la Cámara de Diputados frente a casi 90 escaños de 2011, loque supuso una disminución de votos desde el 54% de las elecciones presidencialesde 2011 al actual 32% aún manteniendo la mayoría en ambas Cámaras.

El gran triunfador de estas elecciones ha sido Sergio Massa, intendente del Tigre,

12

antiguo peronista kichnerista en la actualidad principal exponente del peronismoopositor que alcanzó mayor número de votos, 43,92% de votos como diputadonacional en la Provincia de Buenos Aires.

El Intendente de la Ciudad de Buenos Aires, Mauricio Macri ha salido reforzado, supartido el PRO (Propuesta Republicana) fue ampliamente ganador en la ciudad deBuenos Aires y obtuvo buenos resultados en algunas provincias. El anuncio de supresentación a las elecciones presidenciales 2015 abre la sucesión a la Jefatura deGobierno de la capital.

Los nuevos legisladores toman posesión de sus cargos el 10 de diciembre y lasCámaras empezarán la mayor parte del trabajo parlamentario el 1 de marzo.

1.5.2 ORGANIZACIÓN ADMINISTRATIVA Y TERRITORIAL DELESTADO

Argentina está organizada institucionalmente como una República representativa yfederal. Se divide en 24 jurisdicciones: 23 provincias, cada una con su propiogobierno, poder legislativo, poder judicial y Constitución; y la Ciudad Autónoma deBuenos Aires cuenta con un estatus especial, pues aunque no es una provinciacuenta con un nivel de autonomía similar al de las provincias.

El Poder Ejecutivo nacional se ejerce a través de la fórmula presidencial (Presidente yVicepresidente de la Nación) y su Gobierno. El Gobierno se organiza a través de unaJefatura de Gabinete y un número variable de ministerios (actualmente 15).

1.5.3 LA ADMINISTRACIÓN ECONÓMICA Y SU DISTRIBUCIÓN DECOMPETENCIAS

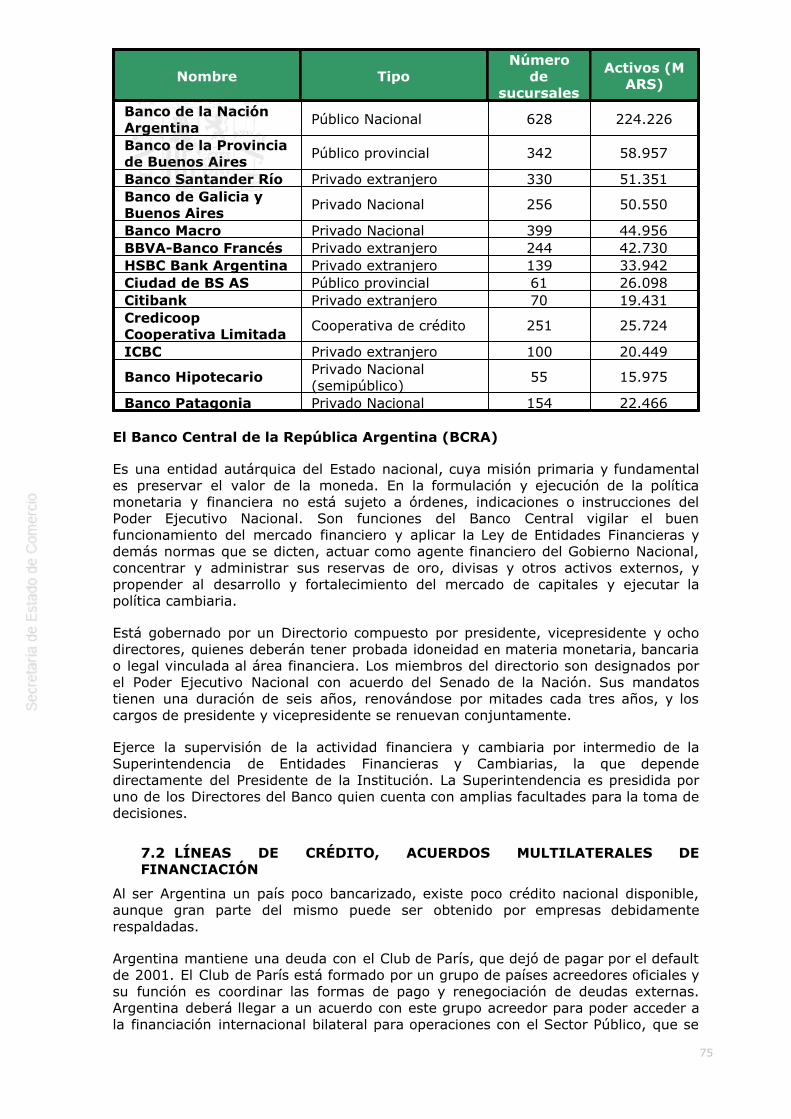

La política económica está a cargo del Ministerio de Economía y Finanzas Públicas, yel Ministerio de Planificación Federal tiene competencias sobre obras públicas,energía, comunicaciones y minería. Otros ministerios con competencias en el áreaeconómica son el Ministerio de Industria, el Ministerio de Relaciones Exteriores yCulto y la Jefatura del Gabinete de Ministros. Un elemento central de la políticaeconómica del gobierno es el Banco Central de la República Argentina (BCRA),presidido por Mercedes Marcó del Pont, así como la Administración Nacional de laSeguridad Social (ANSES), presidida por Diego Bossio, que financia muchos de losproyectos y programas puestos en marcha por el gobierno para atenuar los efectosde la crisis económica.

Además de los ministerios vistos anteriormente, las siguientes son las principalesautoridades del área económica, cuyos solos títulos dan buena idea del ámbito de suscompetencias:

Ministerio de Economía y Finanzas Públicas: Hernán Lorenzino.Secretario de Política Económica: Axel Kicillof.Secretario de Finanzas: Adrián Cosentino.Secretario de Hacienda: Juan Carlos Pezoa.Secretario de Comercio Interior: Guillermo Moreno.Secretario de Comercio Exterior: Beatriz Paglieri.

Ministerio de Relaciones Exteriores y Culto: Héctor Timerman.Secretario de Relaciones Económicas Internacionales: Augusto EduardoCosta.

Subsecretario de Desarrollo de Inversiones y Promoción Comercial:Carlos Bianco.

13

Ministerio de Planificación Federal, Inversiones Públicas y Servicios: Julio DeVido.

Secretario de Minería: Jorge Omar Mayoral.Secretario de Comunicaciones: Norberto Carlos Berner.Secretario de Obras Públicas: José Francisco López.Secretario de Energía: Daniel Omar Camerón.

Subsecretario de Coordinación y Control de Gestión: Roberto Baratta.

Ministerio de Industria: Débora Giorgi.Secretario de Industria: Javier Rando.Secretario de la PYME: Horacio G. Roura.

Ministerio de Turismo: Carlos Enrique Meyer.Secretario de Turismo: Daniel Pablo Aguilera.

Ministerio de Agricultura, Ganadería y Pesca: Norberto Yahuar.Secretario de Agricultura, Ganadería, Pesca y Alimentos: Lorenzo RicardoBasso.

Otros Organismos:

Presidente del Banco Central: Mercedes Marcó del Pont.Director de la Administración Federal de Ingresos Públicos (AFIP): RicardoEchegaray.Directora del Instituto Nacional de Estadísticas y Censos (INDEC): Ana MaríaEdwin.Presidente de la fundación ExportAr: Hector Augusto Mendez.

1.6 RELACIONES INTERNACIONALES/REGIONALES

Relaciones Internacionales

Las relaciones internacionales de Argentina se encuentran en gran medidasubordinadas a los intereses de la política interna. Durante la presidencia de NéstorKirchner se enfriaron las relaciones con Estados Unidos, la Unión Europea y el FMI.La política exterior se centró en Latinoamérica. Con la llegada de Cristina Fernándezal poder, Argentina ha prestado mayor atención a las relaciones internacionales,aunque los cambios no han sido demasiado profundos.

La relación con Brasil es muy estrecha, aunque no siempre sencilla. Existe una grandependencia económica de Argentina respecto a Brasil (es a la vez un cliente, unproveedor en el ámbito industrial y un competidor en la exportación de materiasprimas). Ambos Gobiernos han mostrado y escenificado su cercanía en numerosasocasiones. Existen tensiones comerciales entre ambos países debido a laimplantación de barreras comerciales, así como, diferencias a la hora de enfocar lasnegociaciones de la Ronda de Doha. La inversión brasileña en Argentina se hareducido debido a las restricciones comerciales argentinas. La integración regional através del MERCOSUR no ha registrado avances significativos en los últimos tiempos.

Las relaciones con Uruguay se mantienen tensas. Durante la presidencia de NéstorKirchner se inició un conflicto entre ambos países debido a la instalación de dosplantas papeleras en el lado uruguayo del río Uruguay, que según Argentina

14

ocasionarían contaminación afectando a la rivera. Desde 2009 la tensión bilateralvino por el lado financiero. El Gobierno argentino decidió dificultar las operacionesfinancieras con Uruguay al considerar a este país un paraíso fiscal y acusarlo de nocolaborar en la lucha contra el fraude fiscal en Argentina. Las restricciones a lasimportaciones argentinas influyen en la economía uruguaya en gran manera.

También se han visto afectadas las relaciones con Chile debido a las restriccionesunilaterales argentinas, en particular en sector aeronáutico la compañía aérea chilenaLAN se ha visto fuertemente afectada.

Las relaciones con Venezuela han sido bastante estrechas. En 2008 Venezuelacompró bonos argentinos, en una operación que significó la primera financiacióndirecta al país por parte de otro país desde la crisis de 2001-2002. El principal temade tensión bilateral lo constituyen las nacionalizaciones realizadas por el gobierno deVenezuela de empresas pertenecientes al grupo Techint, principal grupo industrial delpaís. La decisión tomada en mayo de 2009 de nacionalizar las 3 últimas filiales de laempresa en el país (tras la expropiación en abril de 2008 de Sidor, su principal filialen Venezuela) generó un gran malestar entre el empresariado argentino, algunas decuyas organizaciones llamaron a impedir la entrada de Venezuela en el MERCOSUR.Con la llegada de Nicolás Maduro a la Presidencia las relaciones siguen teniendomucha sintonía a nivel político y económico siendo Venezuela aliado incondicional deArgentina

Durante 2009 y 2010 la diplomacia argentina ha mostrado interés por estrecharlazos con países como España y Estados Unidos. Además ha hecho valer su condiciónde miembro del G-20 para tener una cierta presencia internacional, aunque muydiscreta. Los juicios que las empresas estadounidenses han ganado en la CIADI y losimpagos por parte de Argentina han creado rigideces.

En cuanto a las relaciones con España quedaron marcadas por la decisión delGobierno Argentino de la expropiación de YPF a la empresa Repsol en 2012 sinmediar diálogo entre los gobiernos y tuvo como consecuencia una confrontación conlos demás miembros de la UE.

Por su lado Alemania ha manifestado su preocupación de que Argentina no inicienegociaciones sobre su deuda en el Club de París.

Con el Reino Unido tienen abierto un conflicto por la soberanía de las islas Malvinas.

I - MERCOSUR

El Mercado Común del Sur - MERCOSUR - está integrado por la República Argentina,la República Federativa de Brasil, la República del Paraguay (suspendida comoconsecuencia de lo que todos los países sudamericanos consideraron un golpe deEstado al gobierno democrático de Fernando Lugo en junio de 2012 y su reingreso apartir de las elecciones de 2013), la República Oriental del Uruguay y la RepúblicaBolivariana de Venezuela (recientemente incorporada).

Se creó en marzo de 1991, a través del Tratado de Asunción y establece comoobjetivo la libre circulación de bienes, servicios y factores productivos entre lospaíses miembros así como la adopción de una política comercial común. Lasprincipales pautas del Acuerdo son:

1. La libre circulación de bienes, servicios y factores productivos entre los países, através, entre otros, de la eliminación de los derechos aduaneros y restricciones noarancelarias a la circulación de mercaderías y de cualquier otra medida equivalente.

2. El establecimiento de un arancel externo común y la adopción de una políticacomercial común con relación a terceros Estados o agrupaciones de Estados y lacoordinación de posiciones en foros económico-comerciales regionales einternacionales.

15

3. La coordinación de políticas macroeconómicas y sectoriales entre los EstadosPartes: de comercio exterior, agrícola, industrial, fiscal, monetarias, cambiarias y decapitales, de servicios, aduanera, de transportes y comunicaciones y otras que seacuerden, a fin de asegurar condiciones adecuadas de competencia entre los EstadosPartes.

4. El compromiso de los Estados Partes de armonizar sus legislaciones en las áreaspertinentes, para lograr el fortalecimiento del proceso de integración.”

Argentina es uno de los motores del MERCOSUR, junto a Brasil. Aún cuando se hanproducido algunos problemas realmente serios en los últimos años, la buena sintoníaentre los Gobiernos argentino y brasileño ha conseguido ir superando las dificultades.

Durante los últimos años no han existido conflictos comerciales significativos (salvoen el calzado y electrodomésticos) dentro del bloque a pesar del creciente superávitcomercial de Brasil con el resto de miembros, posiblemente debido al favorablecontexto externo y al buen funcionamiento de las Comisiones de Monitoreo delComercio Bilateral. Sin embargo los conflictos han aumentado debido a las medidasproteccionistas de los países miembros ante el contexto de crisis.

Respecto a la agenda externa del MERCOSUR, se han producido escasos avances enlos últimos años. La incapacidad de definir posturas comunes entre los miembros delbloque dificultan las negociaciones: Uruguay, con el apoyo de Paraguay, buscaautorización para negociar acuerdos comerciales bilaterales al margen delMERCOSUR, Argentina se muestra reticente a aceptar liberalizaciones que puedanafectar a su sector industrial y Brasil procura alcanzar mayor protagonismo en lasnegociaciones comerciales internacionales y participar muy activamente en lasestrategias coordinadas frente a la crisis global.

En línea con estas diferentes posiciones y el difícil contexto externo, lasnegociaciones comerciales del bloque con terceros países avanzaron muy lentamenteel último año.

En una de las últimas Cumbres de Jefes de Estado de MERCOSUR se aprobó la subidade aranceles a la importación de productos extrazona por un año, prorrogable porotro, con la intención de proteger a las economías del bloque frente a los efectos dela crisis económica mundial. Cada país podrá elevar las alícuotas por encima delArancel Externo Común (AEC) que se encuentra en el 14% en promedio, hasta un35%, que es el máximo consolidado en la OMC. Los incrementos que cada paísproponga tendrán que ser aprobados por los demás miembros del bloque. El objetivode este instrumento es dotar a los gobiernos de un mecanismo que les permitiráproteger a productores cuya actividad se vea amenazada por el ingreso a bajosprecios de bienes fabricados fuera del bloque.

Durante el mes de diciembre de 2012 se llevó a cabo la 44ª Cumbre de Jefes deEstado MERCOSUR, que contó con la presencia de las presidentas Dilma Rousseff,anfitriona de la reunión, y Cristina Kirchner (Argentina), y los jefes de Estado JoséMujica (Uruguay), Correa (Ecuador), Morales (Bolivia), Donald Ramotar (Guyana) yDesire Bouterse (Surinam). Además, por primera vez, Venezuela se incorpora comomiembro pleno y participa a través de su vicepresidente y canciller, Nicolás Maduro.

El Mercosur se erige actualmente como la quinta economía del planeta, con unmercado de 275 millones de habitantes, con un Producto Interno Bruto de 3,3billones de dólares, con un comercio intrarregional cercano a los 62.000 millones dedólares y con el 20 por ciento de la reserva mundial de petróleo.

Los procesos negociadores iniciados por MERCOSUR son:

I – 1. MERCOSUR-UE:

16

Acuerdo Mercosur / U.E. de diciembre de 1995. Acuerdo marco interregional decooperación entre la Comunidad Europea y sus estados miembros y el MercadoComún del Sur y sus estados partes.

El MERCOSUR y la Unión Europea negocian un área de libre comercio birregionaldesde abril de 2000. Desde 1995, las relaciones MERCOSUR-UE han sido guiadas porel Acuerdo Marco de Cooperación MERCOSUR-UE, firmado el 15 de diciembre de1995 que entró en vigor el 1o de julio de 1999. El acuerdo que se está negociandocomprende tres áreas: un diálogo político, temas económicos y comerciales ycooperación. El alcance y los objetivos del acuerdo se definieron en la primera rondade negociaciones en abril de 2000 y en la Cumbre de Madrid de mayo de 2002.

El foro principal de negociaciones es el Comité Birregional de Negociaciones junto alSubcomité sobre Cooperación, tres sub-grupos sobre áreas de cooperaciónespecíficas y tres grupos técnicos relacionados con temas comerciales.

Las negociaciones se suspendieron en 2004 por diferencias fundamentales en elcapítulo comercial. Por su parte, el MERCOSUR solicitaba a la Comisión una ofertamás generosa y clara en materia agrícola y de productos agrícolas transformados. Entanto que la UE entendía que la oferta de MERCOSUR, especialmente de Brasil, enservicios, compras gubernamentales e inversiones, no era en absoluto una base quepermitiera un acuerdo equilibrado

En mayo de 2010 han sido retomadas las negociaciones y la última Cumbre tuvolugar en Chile a finales del mes de enero de 2013. Paralelamente a esa cumbre secelebró una reunión ministerial bilateral entre la UE y Mercosur para abordar lasituación de las negociaciones.

Pese al estancamiento en materia comercial, las relaciones políticas se handesarrollado, con un acuerdo en la Cumbre de Lima (2008) para ampliar relacionesen tres nuevas áreas: Ciencia y Tecnología, Infraestructura y Energía Renovable.

I – 2. OTROS ACUERDOS Y TRATADOS MERCOSUR:

Argentina mantiene acuerdos y tratados con terceros países que han sido suscritoscomo miembro del bloque Mercosur, o de bloque a bloque y son los siguientes:

Tratado Mercosur / EE.UU. Acuerdo relativo a un Consejo sobre Comercio eInversión, firmado en Washington el 19 de Junio de 1991.Acuerdo Mercosur / Unión Aduanera de África Austral (SACU). Acuerdo decomercio preferencial, firmado el 16 de diciembre de 2004 y vuelto a firmar en2009.Acuerdo MERCOSUR / Consejo de Cooperación del Golfo. Acuerdo decooperación económica entre los miembros de Mercosur y los Estados delConsejo de Cooperación de los Estados Árabes del Golfo, firmado el 10 de mayode 2005.Acuerdo Israel / Mercosur: Tratado de libre comercio, firmado el 18 dediciembre de 2007.Acuerdo India / Mercosur: Acuerdo de comercio preferencial firmado el 25 deenero de 2004.Acuerdo Mercosur / Chile. Acuerdo de complementación económica cuyosprincipales objetivos son formar un área de libre comercio entre las PartesContratantes, mediante la expansión y diversificación del intercambio comercialy la eliminación de las restricciones arancelarias y no arancelarias que afectanel comercio recíproco; promover el desarrollo y la utilización de lainfraestructura física, con especial énfasis en el establecimiento deinterconexiones bioceánicas. Firmado el 25 de junio de 1996.Acuerdo de Complementación Económica Mercosur / Bolivia. Con el mismotenor del Acuerdo con Chile, fue firmado en 1997 en Montevideo.

17

Acuerdo Mercosur / Comunidad Andina. Acuerdo marco para la creación de laZona de Libre Comercio entre las Partes Contratantes, mediante la expansión ydiversificación del intercambio comercial y la eliminación de los gravámenes ylas restricciones que afecten el comercio recíproco. Fue suscrito en BuenosAires el 18 de Abril de 1998.Acuerdo Mercosur / MCCA. Acuerdo marco de Comercio e Inversión entre elMercosur y el Mercado Común Centroamericano. Tiene por objetivo estrecharlas relaciones económicas en los ámbitos de comercio, inversión y transferenciatecnológica. Fue suscrito en Santiago de Chile, el 18 de Abril de 1998.Acuerdo Mercosur / Canadá. Entendimiento de Cooperación en materia deComercio e Inversiones y Plan de Acción entre las partes. Firmado en BuenosAires, el 16 de junio de 1998.Tratado de Libre Comercio entre el MERCOSUR y la República Árabe de Egipto,firmado 02 de agosto de 2010.Acuerdo Marco para el Establecimiento de un Area de Libre Comercio entre elMERCOSUR y la República de Turquía, firmado el 30 de junio de 2008, en SanMiguel de Tucumán.Acuerdo Marco entre el MERCOSUR y el Reino Hachemita de Jordania, firmadoel 30 de junio de 2008, en San Miguel de Tucumán.

Además MERCOSUR lleva a cabo negociaciones para tratar de realizar acuerdoscomerciales con la Unión Europea, Corea del Sur, Consejo de Cooperación del Golfo,Jordania, Turquía, Siria…. En la visita del primer ministro chino a Argentina, en juniode 2012, se propuso iniciar los estudios preliminares para un tratado de librecomercio entre China y MERCOSUR.

I – 3. BRASIL (SOCIO PRINCIPAL)

En el mes de octubre de 2003 se firmaba el Consenso de Buenos Aires entre losPresidentes argentino y brasileño, un documento de 22 puntos cuyos aspectos mássobresalientes desde el punto de vista económico serían: (i) creación de unaComisión Binacional para monitorear el comercio entre ambos países; (ii) firma de unacuerdo de cooperación en defensa de la competencia; (iii) análisis de lasposibilidades de proyectos conjuntos en materia de uso pacífico de la energíanuclear, programas espaciales y la fabricación de aviones; (iv) aprobación de losprotocolos para facilitar la fiscalización sanitaria en el comercio bilateral de productosagropecuarios; (v) iniciar negociaciones en servicios, compras gubernamentales einversiones; (vi) voluntad de firma de acuerdos comerciales del Mercosur con laComunidad Andina, México, India y Sudáfrica en el menor tiempo posible; (vii)impulsar las negociaciones entre el Mercosur y la Unión Europea; cierta ambigüedaden lo que respecta al ALCA.

Hasta la fecha, ni se ha cumplido todo lo contemplado en aquel Consenso, ni se haavanzado nada más en la integración.

Durante el año 2011 la relación bilateral Argentina-Brasil ha sufrido algunosconflictos, Brasil tomó medidas referidas a licencias no automáticas de automóvilescomo respuesta a que Argentina no respetase el plazo impuesto por la OMC (60 días)para las licencias. La puesta en marcha de la DJAI ha supuesto también un conflictobilateral. Las partes están reuniéndose para tratar los principales puntos dediscusión.

II - UNASUR

A principios de marzo de 2009 se constituye formalmente la Unión de NacionesSudamericanas (UNASUR). Se trata de un nuevo bloque regional sudamericano,conformado por 12 países: Argentina, Brasil, Bolivia, Chile, Colombia, Ecuador,

18

Guyana, Paraguay, Perú, Surinam, Uruguay y Venezuela.

La última reunión ordinaria de Jefas y Jefes de Estado de Estado y de Gobierno de lospaíses miembros, ha tenido lugar en Lima (Perú) el 30 de noviembre de 2012. Deentre los 50 apartados que comprende la Declaración destacan:

La adopción del “Programa Marco de Ciencia, Tecnología e Innovación 2013-1.2017 de UNASUR” e instruyen que a partir de él, las instanciascorrespondientes de la Unión, presenten en la siguiente reunión ordinaria deeste Consejo, los fundamentos y planes de acción para hacer de ésta la“Década del Gran Salto Suramericano en Ciencia, Tecnología e Innovación”.La instrucción de iniciar, con la debida prioridad, y en coordinación con los2.consejos sectoriales pertinentes, un estudio sobre la disponibilidad ypotencialidades de los recursos naturales en la región suramericana, con mirasal diseño de una estrategia de UNASUR para su aprovechamiento. Elmencionado estudio contemplará entre otros aspectos, el relevamiento ysistematización de información relativa a las reservas de recursos naturales, asícomo un mapeo e inventario de los mismos.

Relaciones con la Unión Europea

En 1990 Argentina y la Unión Europea suscribieron el Acuerdo de CooperaciónComercial y Económica, que contiene también un capítulo de Cooperación.

Argentina también firmó un Acuerdo de Cooperación Científica y Tecnológica con laUE en septiembre de 1999.

Durante la I Cumbre entre la UE y América Latina y Caribe (UE-ALC) celebrada enRío de Janeiro en junio de 1999, se desarrolló la idea de alcanzar un Acuerdo deAsociación UE-MERCOSUR, incluyendo una zona de libre comercio. Las negociacionescomenzaron en noviembre de 1999. Se trataba de un acuerdo de asociaciónambicioso, que además del libre comercio de mercancías incluía otros aspectos comoinversiones y movimientos de capitales, servicios, compras públicas, propiedadintelectual, competencia, acuerdo de vinos y los temas habituales de reglas (SPS,TBT, solución de diferencias, reglas de origen y defensa comercial).

A mediados de septiembre de 2004, las negociaciones se encontraban en su fasedecisiva. Sin embargo, las partes no alcanzaron un acuerdo y el proceso negociadorse estancó, entre acusaciones mutuas de insuficiencia de las ofertas presentadas. ElMERCOSUR quería más concesiones en materia agrícola y la UE en arancelesindustriales y comercio de servicios.

Durante el Foro Económico Mundial 2005, los Presidentes de Brasil y la Comisiónacordaron retomar las negociaciones, pero este consenso político no tuvo continuidada nivel técnico, y no se logró alcanzar un punto común a partir del cual poderretomar la negociación.

Desde entonces se produjeron varios intentos para reanudar la negociación (el parónsufrido por la Ronda de Doha de la OMC lo hizo más atractivo). En mayo de 2010,tras seis años de interrupción, el Colegio de Comisarios tomó la decisión de reanudarlas negociaciones del Acuerdo de Asociación. Este hecho, posible gracias al impulsode la Presidencia Española, quedó recogido en la Declaración Conjunta de la VICumbre UE-América Latina y Caribe (Madrid, 17 y 18-5-2010).

Se han celebrado ya varias rondas de negociación de de esta nueva etapa: una enBuenos Aires, dos en Bruselas, otra en Brasilia y otra en Asunción. Las últimasRondas de negociación se celebraron en octubre de 2012 en Brasilia y en Santiago deChile en enero de 2013. Las Partes han intercambiado textos sobre los distintoscapítulos del Acuerdo.

Dentro de la UE, hay un grupo de Estados Miembros que apoya la negociación

19

(Alemania, Italia, Portugal o España), mientras que otros han mostrado másreticencias por las concesiones agrícolas que habría que hacer (Francia, Irlanda oPolonia).

Se estima que la UE tendría unos beneficios potenciales de 3.700 millones de dólarescon el Acuerdo de Asociación, de los que 370 millones beneficiarían directamente aEspaña. El beneficio estimado para Argentina asciende a 1.255 millones de dólares.

En lo que respecta al comercio bilateral Argentina-UE, el saldo comercial bilateral fuefavorable para la UE en 1.575 millones de dólares en los primeros cinco meses de2013, 2.8 veces al de todo el año 2012 que fue de 561 millones de dólares.

La OMC

Argentina es uno de los países que, junto a otros como Brasil, India, China y Egipto,conformó en 2003 el llamado G-22. Este grupo de productores agrícolas logróbloquear avances en la Ronda de Doha, al negarse a avanzar si no se lograbanreducciones sustanciales de las protecciones agrícolas de los países másdesarrollados.

Con posterioridad Argentina y Brasil mantuvieron sus reclamos, pero sin insistir enlos llamados “productos sensibles” para la Unión Europea, lo que fue recibido comouna muestra de flexibilidad por la UE.

Sin embargo, en julio de 2008 Argentina se opuso, junto a otros países a laspropuestas de acuerdo para reabrir la Ronda de Doha. Las principales resistencias deArgentina al acuerdo radican en que considera que se exige una gran apertura enproductos no agrarios a los países en vías de desarrollo, sin que se produzcanavances significativos en la apertura de los mercados agrarios de los paísesdesarrollados. Esta postura significó un fuerte distanciamiento respecto a Brasil.

Estas divergencias se acentuaron cuando la crisis internacional impactó sobre laeconomía argentina y el Gobierno argentino optó por una estrategia proteccionistapara hacerle frente, en contraste con la política brasileña de continuar con laapertura comercial. Estas divergencias hicieron que el MERCOSUR no pudieraplantear una posición común en las negociaciones.

Argentina ha consolidado el 100% de sus aranceles en la OMC en un nivel promediodel 31,9%, pero el arancel promedio aplicado es del 11,6%. En junio de 2008Argentina había realizado ofertas en 63 sectores de servicios en el marco del AcuerdoGeneral sobre Comercio de Servicios. Además ha hecho un gran uso de medidasantidumping.

En relación a la política comercial, Argentina fue objeto de un hecho insólito: lascríticas que le fueron efectuadas por 40 países en el Consejo de Mercancías en marzode 2012 debido a sus medidas proteccionistas.

Argentina, a diciembre de 2012, había sido demandante en 18 casos y demandadoen 22 ante el sistema de solución de diferencias de la OMC y ha participado en otros44 como tercero interesado. Los últimos casos elevados ante la OMC han sido:

Como demandante:

DS459: Mayo 2013, Demanda contra la Unión Europea por la adopción demedidas que dificultan la comercialización de biodiesel.DS 448: Septiembre 2012, Demanda contra EE.UU. por impedir el ingreso delimones.DS 447: Agosto 2012, Demanda contra EE.UU. por impedir el ingreso deproductos argentinos, más concretamente por las restricciones para ingresarproductos animales en EE.UU.DS 443: Agosto 2012, Demanda contra España y la Unión Europea por las

20

barreras contra el biodiesel, a raíz de de la Orden Ministerial en España(suspendida).DS 393: Mayo 2009, procedimiento contra Chile por “Medidas antidumping deeste país contra las importaciones de harina argentina”.DS 356: Diciembre de 2006, procedimiento contra Chile por “Medidas desalvaguardia definitivas sobre productos lácteos”.DS 355: Diciembre de 2006, procedimiento contra Brasil por “Medidasantidumping sobre resinas”.

Como demandado:

El día 22 de octubre el Comité Antidumping de la Unión Europea (UE) resolviórecomendar la imposición de elevados derechos antidumping a lasimportaciones de biodiesel argentino.DS453: Diciembre de 2012 por Panamá por las medidas que afectan alcomercio de bienes y servicios.DS438, DS444, DS445, 446: Mayo y Agosto de 2012 por la UE, EE.UU., Japóny México por ciertas medidas impuestas por Argentina para la importación debienes, las declaraciones como condición para la aprobación de importaciones,varios tipos de licencias requeridas para la importación de algunos bienes y elretraso sistemático de la concesión de autorizaciones para importar, ademásdel compromiso de los importadores a cumplir compromisos comerciales antesde aprobar las importaciones.DS410: Mayo de 2010 por Perú por “derechos antidumping definitivosimpuestos por Argentina sobre las importaciones de cadenas y cierres decremallera fijos y separables procedentes del Perú”.

Como tercero:

DS434: Marzo de 2012 en el caso de Ucrania contra Australia por la legislaciónaustraliana referente al empaquetado de tabaco y sus productos.DS430: Marzo de 2012 en el caso de EE.UU. contra India, respecto a laprohibición india de importar varios productos agrícolas desde EE.UU.supuestamente a causa de preocupaciones relacionadas con la gripe aviar.DS421: Febrero de 2011 en el caso de Ucrania contra Moldova por “Medidasque afectan a la importación y la venta en el mercado interior de productos(carga ambiental)”.DS414: Mayo de 2011 en el caso de Estados Unidos contra China por“Derechos compensatorios y antidumping sobre el acero magnético laminadoplano de grano orientado procedente de los Estados Unidos”.DS401: Abril de 2011 en el caso de Noruega contra las Comunidades Europeaspor “Medidas que prohíben la importación y comercialización de productosderivados de las focas”.DS400: Marzo de 2011 en el caso de Canadá contra las Comunidades Europeaspor “Medidas que prohíben la importación y comercialización de productosderivados de las focas”.DS394: Junio 2009 en el caso de Estados Unidos contra China por “Medidasrelativas a la exportación de diversas materias primas”.

2 MARCO ECONÓMICO

2.1 ESTRUCTURA DE LA ECONOMÍA

Evolución reciente del PIB

La economía argentina tiene una tendencia histórica a alternar períodos de fuertecrecimiento con crisis significativas.

Tras la crisis de 2001 y 2002, que llevó al "corralito" y supuso una contracción del

21

PIB del 20,9% en 4 años, Argentina comenzó a experimentar una cierta mejora quese transformó en un crecimiento robusto en el período 2003-2007 (a tasas del 8%anual), principalmente debido al aumento del consumo privado y la inversión. Lasexportaciones también jugaron un rol importante en la recuperación, con uncrecimiento sostenido a lo largo de los últimos años.

En 2008 el fuerte crecimiento se vio frenado por la crisis internacional y por elenfrentamiento entre el Gobierno y el campo, que paralizó parte de la actividadeconómica del país durante cuatro meses. La tasa de crecimiento del PIB ese año sevio reducida con respecto a los cinco años previos, alcanzando el 6,8%.

Esta tendencia negativa iniciada en 2008 se vio acentuada en 2009, cuando seprodujo un estancamiento de la actividad: el crecimiento del PIB fue del 0,9%. Esteestancamiento se debió a la crisis financiera internacional unida a la fuerte sequíaque tuvo lugar en al primera mitad del año pasado. Pero en el último trimestre de2009 comenzó a observarse una recuperación de la economía que se confirmó en losprimeros meses de 2010 y finalmente el año cerró con un crecimiento del 9,2%,gracias a la buena cosecha de soja, al dinamismo de la industria, al fuerteincremento del gasto público, que ha permitido la recuperación de la demandainterna; y a la evolución de las monedas de los principales socios comerciales deArgentina (entre ellos, Brasil).

Resumiendo, el PIB de Argentina creció a una tasa promedio anual de 6,9% durante2007-2011.

Según el Instituto Nacional de Estadísticas y Censos (INDEC), el Producto InteriorBruto (PIB) de Argentina creció en 2012 un 1,9%, lo que supone una fuertedesaceleración respecto al crecimiento del año anterior (8,9%). Se trata de la menortasa de crecimiento de la economía desde el año 2009, cuando la economía creció un0,85%, ya que la tasa de crecimiento de la economía para el resto de años desde2003 ha sido superior al 5%.

La mayoría de los economistas proyecta para 2013 un moderado crecimientoeconómico (2-3%) y una inflación en alza (en torno al 28%). Estos datos contrastancon las previsiones del gobierno que espera un 2013, tal y como contempla elpresupuesto de 2013, una inflación anual del 5,8%, el cambio USD/ARS a 5,10 y uncrecimiento del PIB del 4,4%.

Estructura económica

La economía argentina se basa principalmente en los sectores de servicios quesuponen más del 60% del PIB frente a los sectores productores de bienes quesuponen algo más del 25%.

En Argentina existen aproximadamente 703 mil empresas de las cuales el 90%tienen menos de diez trabajadores, 5,5% entre 11 y 100 y 1,5% más de 100. Encuanto a sectores, los más relevantes son el comercio y la industria, con el 53,7% y11,3% respectivamente. En términos regionales más del 70% se genera en el Centroy Buenos Aires.

El desempeño de los diferentes componentes del PIB durante 2012 fue el siguiente:los sectores productores de bienes cayeron un 1,92%, principalmente arrastradospor la agricultura, ganadería y silvicultura que disminuyó un 11,33%, la construcciónque cayó un 2,64% y la pesca que bajó un 1,73%. Estas caídas se vieron suavizadaspor el crecimiento del sector de suministro de electricidad, gas y agua que creció un4,83%.

Por su parte, el sector de los servicios creció un 4,18% en el año 2012,principalmente impulsada por la intermediación financiera que creció casi un 20%.También destacan sectores como el transporte, almacenamiento y comunicaciones,la administración pública y defensa y el sector de la enseñanza, servicios sociales y

22

de salud todos ellos con crecimientos superiores al 4%.

Evolución del PIB en 2012

Según el Instituto Nacional de Estadísticas y Censos (INDEC), el Producto InteriorBruto (PIB) de Argentina creció muy levemente en 2012. Entre los sectores másdinámicos destacan “Intermediación Financiera” y entres los sectores que peorcomportamiento tuvieron está la construcción.

Inflación

El Índice de Precios al Consumo para el área del gran Buenos Aires (IPC-GBA)calculado por el Instituto Nacional de Estadísticas y Censos (INDEC) mostró unincremento de los precios del 10.8% anual en 2012. Estas cifras son sin embargomuy criticadas por analistas independientes desde que el organismo fueraintervenido por el Gobierno en 2007. De acuerdo con estimaciones privadas, la cifrareal de inflación se situaría en el 25,6% en 2012.

La estructura del PIB a finales de 2012 muestra un aumento del peso relativo delsector industrial y una caída en los sectores productores de bienes.

2.2 PRINCIPALES SECTORES DE LA ECONOMÍA

2.2.1 SECTOR PRIMARIO

Agricultura

La actividad agrícola es uno de los pilares fundamentales de la economía argentina;el extenso territorio y la variedad climática existente, permiten una gran distribuciónde los cultivos. Por eso, se cultivan anualmente alrededor de 35 millones dehectáreas, que en la última campaña dieron lugar a 90 millones de toneladas enproducción agraria. Entre 22 y 30 millones de hectáreas de destinan a cultivos deproducción extensiva, tales como cereales y oleaginosas.

El consumo interno de cereales y semillas oleaginosas asciende a un promedio deentre 16 y 17 millones de toneladas y el remanente es destinado a la exportación, loque ha permitido que Argentina alcance una participación cercana al 10% en elcomercio mundial.

La producción de granos y oleaginosas experimentó un fuerte crecimiento en losúltimos años, doblándose entre las temporadas 1995/96 y 2006/07 (cuando fue de96 millones de toneladas). Los rendimientos han experimentado una cierta mejoría,pero es el incremento de la superficie cultivada el principal impulsor del aumento deproducción. Este aumento de superficie cultivada se produjo a coste de terrenosganaderos, terrenos dedicados a otros cultivos y terrenos de reciente puesta enexplotación (deforestación de bosques…).

Para la campaña agrícola 2009-2010, hubo un fuerte aumento de la producción degranos y oleaginosas (especialmente de soja, con una producción récord de 54millones de toneladas) debido al incremento de los rendimientos y a las mejorescondiciones climáticas.

En la última campaña 2011-2012 la producción agraria argentina fue de unos 90millones de toneladas -para el consumo interno 20 millones - mientras que el valorde la exportación ronda los 28.000 millones de dólares.

La región agrícola más importante es la Pampa Oriental y el Sur de la Mesopotamia,con clima y suelos favorables para el cultivo de cereales, oleaginosos, forrajeros,frutales y hortalizas.

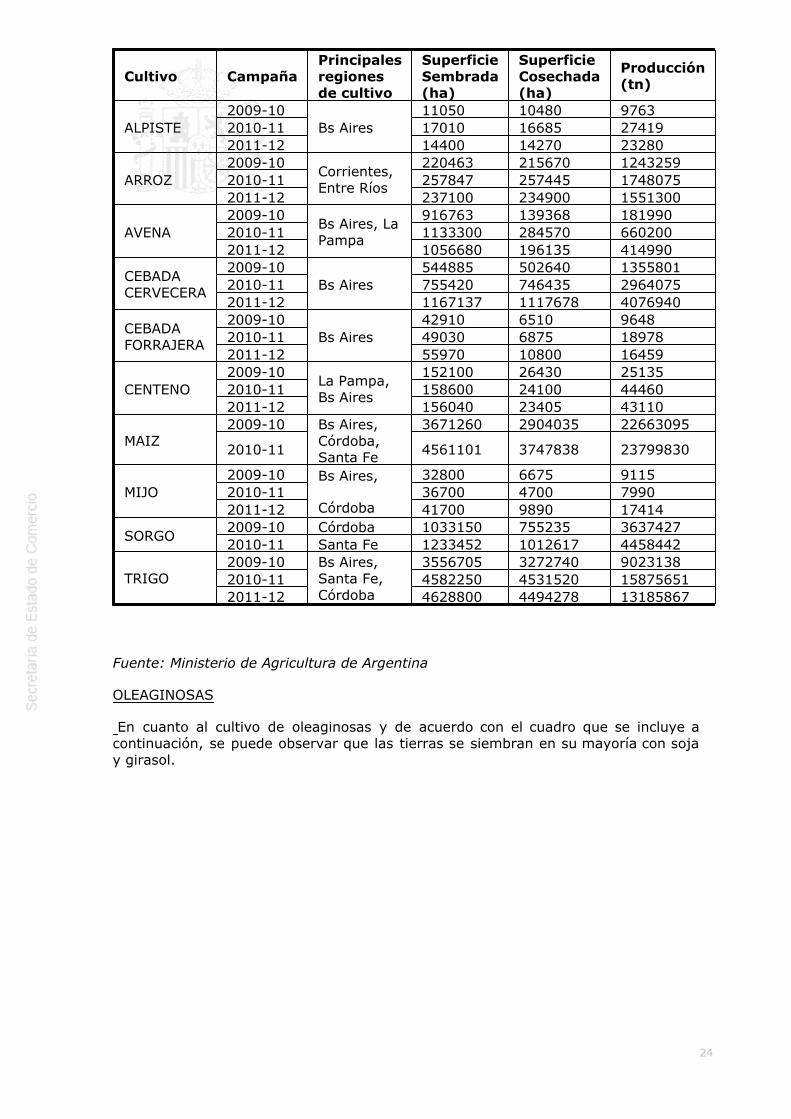

A continuación, se presentan estadísticas y datos acerca de los cultivos de cereales,oleaginosas y frutos por campaña.

23

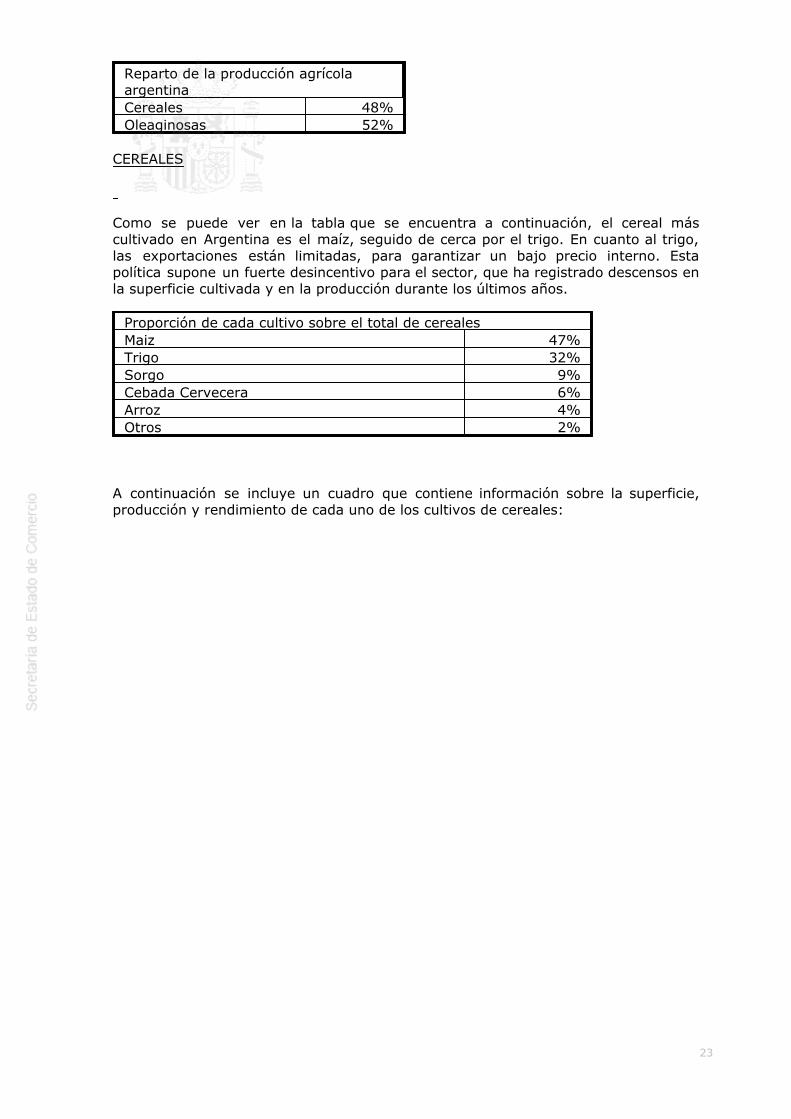

Reparto de la producción agrícolaargentinaCereales 48%Oleaginosas 52%

CEREALES

Como se puede ver en la tabla que se encuentra a continuación, el cereal máscultivado en Argentina es el maíz, seguido de cerca por el trigo. En cuanto al trigo,las exportaciones están limitadas, para garantizar un bajo precio interno. Estapolítica supone un fuerte desincentivo para el sector, que ha registrado descensos enla superficie cultivada y en la producción durante los últimos años.

Proporción de cada cultivo sobre el total de cerealesMaiz 47%Trigo 32%Sorgo 9%Cebada Cervecera 6%Arroz 4%Otros 2%

A continuación se incluye un cuadro que contiene información sobre la superficie,producción y rendimiento de cada uno de los cultivos de cereales:

24

Cultivo CampañaPrincipalesregionesde cultivo

SuperficieSembrada(ha)

SuperficieCosechada(ha)

Producción(tn)

Rendimiento(kg/ha)

ALPISTE2009-10

Bs Aires11050 10480 9763 932

2010-11 17010 16685 27419 16432011-12 14400 14270 23280 1631

ARROZ2009-10

Corrientes,Entre Ríos

220463 215670 1243259 57652010-11 257847 257445 1748075 67902011-12 237100 234900 1551300 6604

AVENA2009-10

Bs Aires, LaPampa

916763 139368 181990 13062010-11 1133300 284570 660200 23202011-12 1056680 196135 414990 2116

CEBADACERVECERA

2009-10Bs Aires

544885 502640 1355801 26972010-11 755420 746435 2964075 39712011-12 1167137 1117678 4076940 3648

CEBADAFORRAJERA

2009-10Bs Aires

42910 6510 9648 14822010-11 49030 6875 18978 27602011-12 55970 10800 16459 1524

CENTENO2009-10

La Pampa,Bs Aires

152100 26430 25135 9512010-11 158600 24100 44460 18452011-12 156040 23405 43110 1842

MAIZ2009-10 Bs Aires,

Córdoba,Santa Fe

3671260 2904035 22663095 7804

2010-11 4561101 3747838 23799830 6350

MIJO2009-10 Bs Aires,

Córdoba

32800 6675 9115 13662010-11 36700 4700 7990 17002011-12 41700 9890 17414 1761

SORGO2009-10 Córdoba 1033150 755235 3637427 48162010-11 Santa Fe 1233452 1012617 4458442 4403

TRIGO2009-10 Bs Aires,

Santa Fe,Córdoba

3556705 3272740 9023138 27572010-11 4582250 4531520 15875651 35032011-12 4628800 4494278 13185867 2934

Fuente: Ministerio de Agricultura de Argentina

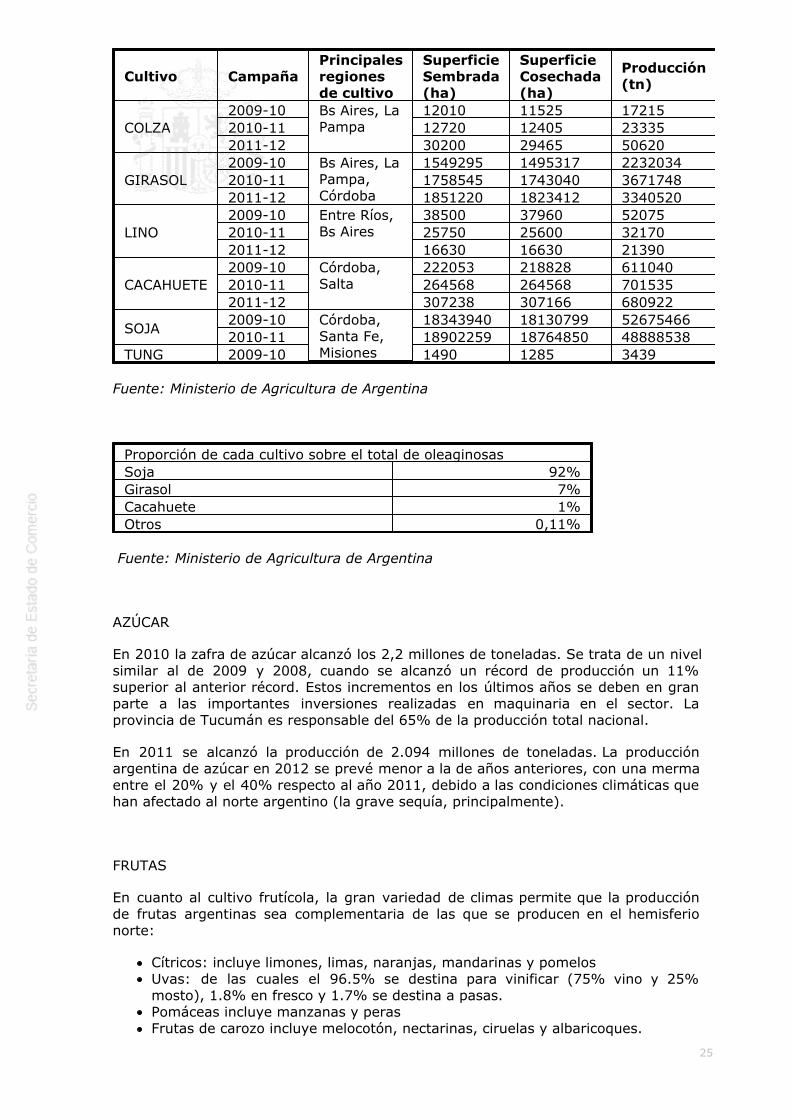

OLEAGINOSAS

En cuanto al cultivo de oleaginosas y de acuerdo con el cuadro que se incluye acontinuación, se puede observar que las tierras se siembran en su mayoría con sojay girasol.

25

Cultivo CampañaPrincipalesregionesde cultivo

SuperficieSembrada(ha)

SuperficieCosechada(ha)

Producción(tn)

Rendimiento(kg/ha)

COLZA2009-10 Bs Aires, La

Pampa12010 11525 17215 1494

2010-11 12720 12405 23335 18812011-12 30200 29465 50620 1718

GIRASOL2009-10 Bs Aires, La

Pampa,Córdoba

1549295 1495317 2232034 14932010-11 1758545 1743040 3671748 21072011-12 1851220 1823412 3340520 1832

LINO2009-10 Entre Ríos,

Bs Aires38500 37960 52075 1372

2010-11 25750 25600 32170 12572011-12 16630 16630 21390 1286

CACAHUETE2009-10 Córdoba,

Salta222053 218828 611040 2792

2010-11 264568 264568 701535 26522011-12 307238 307166 680922 2217

SOJA2009-10 Córdoba,

Santa Fe,Misiones

18343940 18130799 52675466 29052010-11 18902259 18764850 48888538 2605

TUNG 2009-10 1490 1285 3439 2676

Fuente: Ministerio de Agricultura de Argentina

Proporción de cada cultivo sobre el total de oleaginosasSoja 92%Girasol 7%Cacahuete 1%Otros 0,11%

Fuente: Ministerio de Agricultura de Argentina

AZÚCAR

En 2010 la zafra de azúcar alcanzó los 2,2 millones de toneladas. Se trata de un nivelsimilar al de 2009 y 2008, cuando se alcanzó un récord de producción un 11%superior al anterior récord. Estos incrementos en los últimos años se deben en granparte a las importantes inversiones realizadas en maquinaria en el sector. Laprovincia de Tucumán es responsable del 65% de la producción total nacional.

En 2011 se alcanzó la producción de 2.094 millones de toneladas. La producciónargentina de azúcar en 2012 se prevé menor a la de años anteriores, con una mermaentre el 20% y el 40% respecto al año 2011, debido a las condiciones climáticas quehan afectado al norte argentino (la grave sequía, principalmente).

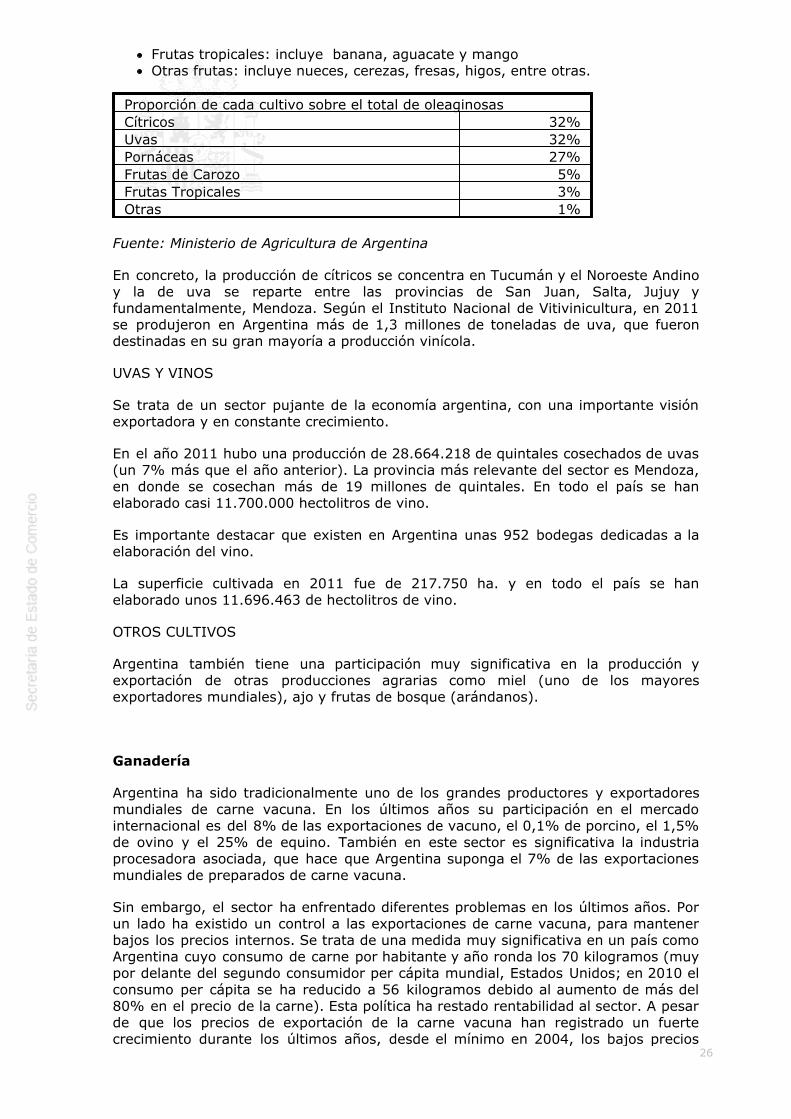

FRUTAS

En cuanto al cultivo frutícola, la gran variedad de climas permite que la producciónde frutas argentinas sea complementaria de las que se producen en el hemisferionorte:

Cítricos: incluye limones, limas, naranjas, mandarinas y pomelosUvas: de las cuales el 96.5% se destina para vinificar (75% vino y 25%mosto), 1.8% en fresco y 1.7% se destina a pasas.Pomáceas incluye manzanas y perasFrutas de carozo incluye melocotón, nectarinas, ciruelas y albaricoques.

26

Frutas tropicales: incluye banana, aguacate y mangoOtras frutas: incluye nueces, cerezas, fresas, higos, entre otras.

Proporción de cada cultivo sobre el total de oleaginosasCítricos 32%Uvas 32%Pornáceas 27%Frutas de Carozo 5%Frutas Tropicales 3%Otras 1%

Fuente: Ministerio de Agricultura de Argentina

En concreto, la producción de cítricos se concentra en Tucumán y el Noroeste Andinoy la de uva se reparte entre las provincias de San Juan, Salta, Jujuy yfundamentalmente, Mendoza. Según el Instituto Nacional de Vitivinicultura, en 2011se produjeron en Argentina más de 1,3 millones de toneladas de uva, que fuerondestinadas en su gran mayoría a producción vinícola.

UVAS Y VINOS

Se trata de un sector pujante de la economía argentina, con una importante visiónexportadora y en constante crecimiento.

En el año 2011 hubo una producción de 28.664.218 de quintales cosechados de uvas(un 7% más que el año anterior). La provincia más relevante del sector es Mendoza,en donde se cosechan más de 19 millones de quintales. En todo el país se hanelaborado casi 11.700.000 hectolitros de vino.

Es importante destacar que existen en Argentina unas 952 bodegas dedicadas a laelaboración del vino.

La superficie cultivada en 2011 fue de 217.750 ha. y en todo el país se hanelaborado unos 11.696.463 de hectolitros de vino.

OTROS CULTIVOS

Argentina también tiene una participación muy significativa en la producción yexportación de otras producciones agrarias como miel (uno de los mayoresexportadores mundiales), ajo y frutas de bosque (arándanos).

Ganadería

Argentina ha sido tradicionalmente uno de los grandes productores y exportadoresmundiales de carne vacuna. En los últimos años su participación en el mercadointernacional es del 8% de las exportaciones de vacuno, el 0,1% de porcino, el 1,5%de ovino y el 25% de equino. También en este sector es significativa la industriaprocesadora asociada, que hace que Argentina suponga el 7% de las exportacionesmundiales de preparados de carne vacuna.

Sin embargo, el sector ha enfrentado diferentes problemas en los últimos años. Porun lado ha existido un control a las exportaciones de carne vacuna, para mantenerbajos los precios internos. Se trata de una medida muy significativa en un país comoArgentina cuyo consumo de carne por habitante y año ronda los 70 kilogramos (muypor delante del segundo consumidor per cápita mundial, Estados Unidos; en 2010 elconsumo per cápita se ha reducido a 56 kilogramos debido al aumento de más del80% en el precio de la carne). Esta política ha restado rentabilidad al sector. A pesarde que los precios de exportación de la carne vacuna han registrado un fuertecrecimiento durante los últimos años, desde el mínimo en 2004, los bajos precios

27

internos, a los que se ven forzados a destinar la mayor parte de la produccióndesincentiva mucho la producción.

Otro elemento que incide en la producción ganadera, es la mayor rentabilidad de laproducción de oleaginosas, que lleva a dedicar antiguas tierras de pastoreo a laproducción de soja y sobre todo desvía las inversiones desde el sector ganadero a laagricultura de exportación.

Un tercer elemento que incide negativamente en la ganadería es la fuerte sequía queha azotado en 2009, por segundo año consecutivo, al centro y norte del país, y queafecta de forma significativa a la producción de pastos (con reducción del peso de lasreses) y en ocasiones a la propia supervivencia del ganado.

Como resultado de estos factores, el stock ganadero en el país ha caído en losúltimos años de forma constante.