Hacia una Nueva Estructura Presupuestaria · PDF fileHacia una Nueva Estructura Presupuestaria...

87

MÁXIMO MENA MELGAREJO Presidente de la Comisión de Presupuesto y Cuenta General de la República Agosto, 2002 Hacia una Nueva Estructura Presupuestaria Descentralizada y Participativa CONGRESO DE LA REPÚBLICA

Transcript of Hacia una Nueva Estructura Presupuestaria · PDF fileHacia una Nueva Estructura Presupuestaria...

MÁXIMO MENA MELGAREJOPresidente de la Comisión de Presupuesto y Cuenta General de la

República

Agosto, 2002

Hacia una Nueva Estructura PresupuestariaDescentralizada y Participativa

CONGRESO DE LA REPÚBLICA

Hacia una Nueva Estructura Presupuestaria Descentralizada y Participativa

2

Contenido

INTRODUCCIÓ N

I. CONTEXTO

II. CARACTERÍSTICAS Y PROBLEMÁTICA DEL ACTUAL PRESUPUESTO PÚBLICO

2.1.- Panorámica del presupuesto actual2.2.- Presupuesto centralizado2.3.- Otras características

III. HACIA UN PRESUPUESTO DESCENTRALIZADO Y PARTICIPATIVO

3.1.- Presupuesto descentralizado y participativo: promotor del desarrollo3.2.- Roles del Estado en un presupuesto descentralizado3.3.- Garrulidad en la aplicación3.4.- Vincular el presupuesto público a la planificación estratégica de desarrollo3.5.- Reestructuración del gasto público3.6.- Orientaciones para un presupuesto descentralizado3.7.- Estructura descentralizada del presupuesto3.8.- Prioridad de la inversión pública

IV. FINANCIAMIENTO DEL DESARROLLO DESCENTRALIZADO

4.1.-Tributación descentralizada4.2.- Reforma tributaria4.3.- Redistribución de ingresos4.4.- Política de endeudamiento

V. PRESUPUESTO PARTICIPATIVO

5.1.- Sistema Nacional de Desarrollo Social Participativo5.2.- Ámbitos de aplicación institucional

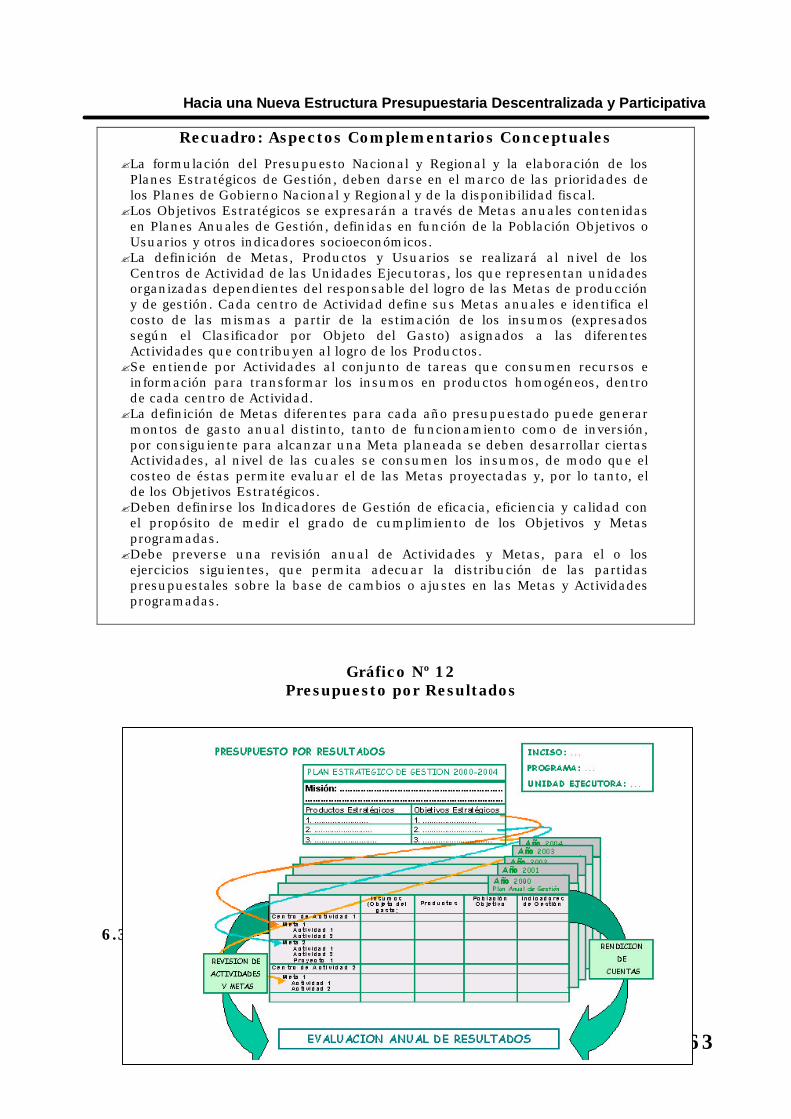

VI. PRESUPUESTO DESCENTRALIZADO Y PARTICIPATIVO POR RESULTADOS

6.1.- Situación actual6.2.- Presupuesto por resultados6.3.- Evaluación6.4.- Evaluación de programas y proyectos6.5.- Sistema de evaluación6.6.- Indicadores de desempeño

VII. TRANSPARENCIA Y PRUDENCIA FISCAL

7.1.- Prudencia fiscal7.2.- Transparencia fiscal7.3.- Sistema de evaluación y control

RESUMEN EJECUTIVO

Hacia una Nueva Estructura Presupuestaria Descentralizada y Participativa

3

PRESENTACIÓ N

La Comisión de Presupuesto y Cuenta General de la República, ante la ineludibleresponsabilidad de la coyuntura y en un esfuerzo por aportar al proceso dedescentralización demandado por la gran mayoría de los peruanos, constituyó ungrupo de trabajo presidido por el Congresista Máximo Mena Melgarejo, con el fin detomar la iniciativa de elaborar una nueva estructura presupuestal descentralizaday participativa, la misma que contribuya al proceso de descentralización del país ysea la alternativa al presupuesto actual que se viene aplicando.

En efecto, este grupo de trabajo, consciente de la importancia y trascendencia de lacoyuntura, ha elaborado el presente documento que aporta conceptos e ideas-fuerza que permitan lograr proveer en forma gradual los recursos al interior delpaís para consolidar el proceso de descentralización, así como dar algunas pautassobre la utilización de los recursos del Estado; por ello, el nombre HACIA UNAESTRUCTURA PRESUPUESTARIA DESCENTRALIZADA Y PARTICIPATIVA.

El presupuesto, como se conoce, es un instrumento de política económicamediante el cual el Estado asigna recursos, orienta e impulsa el desarrolloeconómico del país. Sin embargo, siendo tan importante no se lo utiliza buscandola eficiencia y la eficacia en el uso de los recursos públicos, sino que se ha venidoaplicando sólo para cumplir con objetivos y metas anuales, antes que para abordarpolíticas y estrategias de desarrollo.

Es por ello que este trabajo responde a las exigencias de la descentralización,presentando un aporte sobre lo que debe ser un presupuesto participativo ydescentralizado orientado alcanzar el desarrollo económico y social con equidad.

Los objetivos del trabajo son: a) analizar las características y problemática delactual presupuesto de la República, y; b) plantear propuestas para una nuevaestructura presupuestaria y descentralizada.

Finalmente, es necesario señalar que este trabajo es una propuesta que puedemejorarse con el aporte y sugerencias provenientes no sólo del Congreso de laRepública sino también de las instituciones públicas, la ciudadanía y del PoderEjecutivo.

Lima, agosto del 2002

I. CONTEXTO

Hacia una Nueva Estructura Presupuestaria Descentralizada y Participativa

4

Es necesaria la elaboración de una nueva estructura presupuestaria que

concuerde con la concepción de un Estado descentralizado y participativo;

concepción que va en sentido contrario al Estado centralista.

A su vez, la propuesta de un presupuesto descentralizado y participativo se

enmarca en un contexto donde confluyen tendencias iniciadas en los años

noventa, las que emergen como resultado del impacto del proceso de

globalización iniciado en la década de los 80. Las tendencias manifestadas

al inicio de la primera década del siglo XXI y que influyen en el nuevo

contenido del presupuesto peruano son: el fortalecimiento de la democracia y

el inicio de los procesos de descentralización. La actual gestión

gubernamental es, pues, resultado del esfuerzo colectivo por recuperar la

democracia y a su vez por dotarla del diseño institucional que la fortalezca y

haga sostenible.

El actual proceso de descentralización, parte necesaria de la reforma del

Estado, se inicia luego de varias experiencias frustradas pero en un

escenario favorable que es necesario aprovechar. En efecto, el proceso de

descentralización tiene, por parte del Congreso de la República, importantes

iniciativas, orientadas en la línea la Reforma del Estado, entre las que se

pueden mencionar: la Ley de Modernización del Estado; la Reforma

Constitucional del Capítulo XIV de Descentralización; la ley de Elecciones

Regionales; y la Ley de Bases de la Descentralización.

La elaboración de un presupuesto descentralizado supone que el

presupuesto — como herramienta de política económica— muestre cambios

sustanciales determinados, fundamentalmente, por la presencia de la

globalización la cual determina, a su vez, el nuevo contenido de la política

Hacia una Nueva Estructura Presupuestaria Descentralizada y Participativa

5

fiscal que concentra su instrumental en una ley como la de Prudencia y

Transparencia Fiscal.

Entre los temas a destacar en este proceso de descentralización se

encuentra la implementación de nuevos mecanismos de participación social

y de disciplina y transparencia en la gestión pública; como consecuencia de

ello, se incorporará progresivamente a la sociedad civil en la elaboración y

gestión del presupuesto público. Las experiencias de presupuestos

participativos en el ámbito local sustentan la ampliación de este proceso en

el ámbito regional, en el que el gobierno nacional viene empleando

modernas tecnologías de información que permiten la transparencia de los

presupuestos; es el caso del portal del Ministerio de Economía y Finanzas.

Los déficits ocasionados por los ciclos políticos son reflejo de inmadurez

política y social agudizados por un gobierno autoritario — como el de

Fujimori— que se encargó de manipular los medios de información y

comunicación y no obtuvo la legitimidad necesaria como para impulsar la

segunda generación de reformas implementadas en los noventa y, por lo

tanto, tampoco la efectividad esperada del instrumental contenido en la Ley

de Prudencia y Transparencia Fiscal.

La nueva estructura presupuestaria aborda los temas descritos

anteriormente, convirtiéndose en una primera aproximación al proceso, en

tanto el marco normativo se encuentre inconcluso.

Es importante destacar que la descentralización se caracteriza por su

multidimensionalidad al abarcar una diversidad de cambios

constitucionales, electorales, administrativos, económicos, financieros,

presupuestarios, etc. Es, en este aspecto, que la variable fiscal es

Hacia una Nueva Estructura Presupuestaria Descentralizada y Participativa

6

fundamental para el éxito del proceso, pues ciertamente — sólo a través de

recursos suficientes que permitan mejorar los sistemas de provisión de

bienes públicos— se podrá hacer real la descentralización política y

administrativa.

Siguiendo esa línea de análisis es que se ha priorizado el diseño del

instrumental presupuestario sobre la base de tres niveles de gobierno

— nacional, regional y local— así como por la necesidad de depurar y

armonizar el sistema de relaciones fiscales intergubernamentales (que

actualmente responde a una concepción centralista) y que debe traducirse

en una mayor y mejor prestación de servicios públicos y en una mayor

responsabilidad y disciplina fiscal de los gobiernos regionales y locales, los

mismos que se han concebido bajo un enfoque estratégico de gradualidad.

II. CARACTERÍSTICAS Y PROBLEMÁTICA DEL ACTUALPRESUPUESTO PÚBLICO

2.1 PANORAMA DEL PRESUPUESTO ACTUAL

El presupuesto público es considerado como una de las herramientas más

importantes de que dispone el gobierno para lograr buenos resultados en su

intervención, en términos de calidad, eficiencia, efectividad, equidad y

oportunidad en los recursos fiscales. Los niveles de productividad del uso de

recursos públicos tienen gran connotación desde el punto de vista macro y

microeconómico. Desde la óptica macroeconómica, libera recursos para

destinarlos a otros usos alternativos o a disminuir el déficit fiscal; y, desde

Hacia una Nueva Estructura Presupuestaria Descentralizada y Participativa

7

la perspectiva microeconómica, mejora los beneficios directos por

incremento de los niveles de producción y la calidad de bienes y servicios.

En el caso peruano, la programación y formulación; la aprobación y

ejecución; y el control y evaluación están plagados de problemas y

dificultades, entre las que se tiene:

? Ausencia de planes nacionales de desarrollo (planes estratégicos de

mediano y largo plazo donde la articulación plan-presupuesto es

fundamental).

? Utilización de supuestos macroeconómicos no realistas y con deficiencias

de sustento técnico al momento de la presentación.

? Desarticulación y confusión entre objetivos y metas presupuestales.

? Objetivos y metas no diseñados en función del bienestar social sino en

función a la disponibilidad de los recursos económicos.

? Deficientes índices de medición de objetivos y metas.

? Ausencia de transparencia en la administración de los recursos públicos.

? Asignación presupuestal inercial, de acuerdo a estadística histórica (no

toma en cuenta los resultados de avance físico y/o metas logradas).

? Baja presión tributaria que redunda negativamente en los ingresos del

fisco.

? Falta de un programa consolidado de inversión pública.

? Elevada participación de las obligaciones presupuestales estructurales.

? Deficientes sistemas de control y evaluación presupuestal.

? Asignación presupuestaria hipercentralizada en el eje Lima-Callao (el

75,4% del presupuesto se asigna a Lima y también es el departamento

con mayor nivel de inversión). Los objetivos y metas del gasto corriente

hacia provincias se deciden y hacen en Lima.

Hacia una Nueva Estructura Presupuestaria Descentralizada y Participativa

8

? Ausencia de participación de la población organizada en la formulación

del presupuesto y en la priorización del gasto.

? Duplicidad de funciones en los pliegos y altos costos operativos en

muchos de ellos.

? Duplicidad de esfuerzos y de recursos financieros en varios programas

sociales (FONCODES, INFES, PRONAMACHS, Vaso de Leche,

Wuawuawuasis, Caminos Rurales, etc.).

? Ausencia de consolidación del presupuesto de la actividad

gubernamental y de la actividad empresarial para integrarlas en el

presupuesto del sector público.

? No se incluyen a todos los organismos del sector público (o están

incluidos las empresas públicas, EsSalud, ONP y organismos

supervisores).

Hacia una Nueva Estructura Presupuestaria Descentralizada y Participativa

9

Cuadro Nº 01

PerúSistema Presupuestario, principales problemas y Efectos

Principales Problemas Efectos1. En el Diseño, Asignación y Ejecución.

? Ausencia de un Plan de Desarrollo Nacional y/oSectorial integrado.

? Los Supuestos Macroeconómicos no articulados conperspectiva de mediano y largo plazo.

? La Asignación se hace sobre la base de inerciaestadística.

? Falta consolidar una relación técnico administrativaeficaz entre los Poderes Legislativo y el Ejecutivo.

? Se tiene una visión presupuestalista en lasdecisiones económicas

? No existe perspectiva clara de la Visiónestratégica del país.

? Se reproducen los errores de asignación.? No existe priorización del gasto público.? No existe un Programa de Inversiones.? No se asegura el mantenimiento de la

maquinaria, infraestructura y otrosequipos.

? Se potencia la improductividad eineficiencia del gasto.

? Los procesos presupuestales predominansobre los de planificación y programación.

? No existe la relación Plan-Presupuesto.

2. Centralización de decisiones.

? El Viceministerio de Hacienda decide asignaciones,reajustes, modificaciones, créditos suplementarios,etc.

? Los sectores no tienen control sobrereasignaciones interpliegos sobretodocuando exceden su techo presupuestal.

? Problemas de calendarización y operativosal interior del pliego.

? Los ejecutores tienen problemas deasignación que producen sobrecostos.

? Alta presencia de gasto rígido estructural.? Ausencia de la participación de la

población beneficiada.3. Desequilibrios fiscales.

? El actual proceso presupuestal no aseguraequilibrio fiscal.

? El Poder Legislativo genera potencialesperforaciones presupuestales.

? La Ley de prudencia y transparencia fiscalse incumplió en el primer año de vigencia.

? Se dan iniciativas legislativas irracionales.? El déficit fiscal genera negociaciones

complejas con el FMI.? Permanentes amenazas de recorte

presupuestal4. Inadecuada estructura del Estado.

? Existe el centralismo limeño que dañapermanentemente al resto del país.

? Existe una atomización y fragmentación deentidades en el Sector Público

? Existen 146 pliegos. Existen 559 unidadesejecutoras

? Las decisiones regionales son tomadas enLima.

? No existe posibilidad de planeamiento.? Se generaliza la irresponsabilidad

funcional.? Se generan duplicidad de funciones y de

programas.? Existe inconsistencia entre pliegos del

mismo sector.? No incentiva y promueve experiencias de

gobierno.5. Inadecuado Control y Evaluación de los

resultados presupuestales.? Los sistemas de Seguimiento y Control no

son eficientes.? Las evaluaciones del presupuesto no son

adecuadas.? No hay incentivos al ahorro en Gasto

Corriente.? Se financian proyectos y actividades de

baja calidad.? Se evalúan solamente procesos.

Hacia una Nueva Estructura Presupuestaria Descentralizada y Participativa

10

2.2 Presupuesto centralizado

Una de las características centrales del actual presupuesto del sector

publico peruano es su elevado grado de centralización debido a que la base

de la organización actual del Estado, heredada de anteriores

administraciones, es un modelo sectorial que — por definición y actuación—

es vertical y centralista.

El Gobierno actual heredó un Estado burocrático, desordenado, ineficiente,

débil y costoso. Ese Estado está integrado por 145 pliegos de los cuales el

83,5% (gobierno central más descentralizados) están localizados en Lima.

Cuadro Nº 02

Estructura Institucional del Estado y Pliegos Presupuestarios2001

(Unidades)

Pliegos PresupuestariosNúmero

de Pliegos % Presupuesto

%

? Gobierno Central

? “Descentralizados” en Lima

? Descentralizados en

provincias

26

95

24

18.0

65.5

16.5

56.8

41.7

1.5

Total 145 100.0 100.0

Fuente: Comisión de Presupuesto y Cuenta General de la República

Hacia una Nueva Estructura Presupuestaria Descentralizada y Participativa

11

Del total del presupuesto del sector público del año fiscal 2002, el 75,4% se

maneja desde la capital de la República. Sólo el 12% del presupuesto del

sector público se destina a inversión pública.

Cuadro Nº 03

resupuesto del Año Fiscal 2002

Si se excluye Lima y Callao de la Asignacióndescentralizada, la cifra neta para el interior del país sereduce a S/. 8,939 millones.Este monto representa el 24.6% del presupuesto, vale decirque el 75.4 % se maneja en la Capital.

Presupuesto del año fiscal 2002Recursos Públicos – En millones de Nuevos Soles)

58.515.4

13,982 39.143.1

35,772

Total Presupuesto: S/ 35 771 987 911

Hacia una Nueva Estructura Presupuestaria Descentralizada y Participativa

12

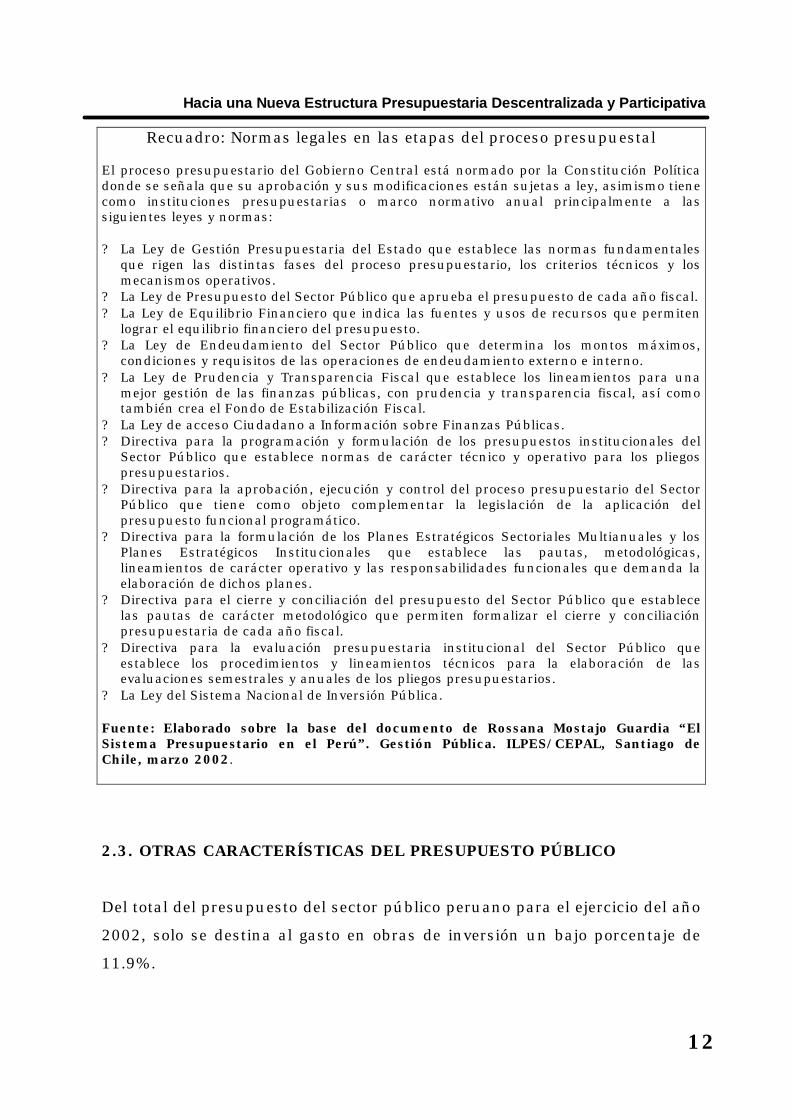

Recuadro: Normas legales en las etapas del proceso presupuestal

El proceso presupuestario del Gobierno Central está normado por la Constitución Políticadonde se señala que su aprobación y sus modificaciones están sujetas a ley, asimismo tienecomo instituciones presupuestarias o marco normativo anual principalmente a lassiguientes leyes y normas:

? La Ley de Gestión Presupuestaria del Estado que establece las normas fundamentalesque rigen las distintas fases del proceso presupuestario, los criterios técnicos y losmecanismos operativos.

? La Ley de Presupuesto del Sector Público que aprueba el presupuesto de cada año fiscal.? La Ley de Equilibrio Financiero que indica las fuentes y usos de recursos que permiten

lograr el equilibrio financiero del presupuesto.? La Ley de Endeudamiento del Sector Público que determina los montos máximos,

condiciones y requisitos de las operaciones de endeudamiento externo e interno.? La Ley de Prudencia y Transparencia Fiscal que establece los lineamientos para una

mejor gestión de las finanzas públicas, con prudencia y transparencia fiscal, así comotambién crea el Fondo de Estabilización Fiscal.

? La Ley de acceso Ciudadano a Información sobre Finanzas Públicas.? Directiva para la programación y formulación de los presupuestos institucionales del

Sector Público que establece normas de carácter técnico y operativo para los pliegospresupuestarios.

? Directiva para la aprobación, ejecución y control del proceso presupuestario del SectorPúblico que tiene como objeto complementar la legislación de la aplicación delpresupuesto funcional programático.

? Directiva para la formulación de los Planes Estratégicos Sectoriales Multianuales y losPlanes Estratégicos Institucionales que establece las pautas, metodológicas,lineamientos de carácter operativo y las responsabilidades funcionales que demanda laelaboración de dichos planes.

? Directiva para el cierre y conciliación del presupuesto del Sector Público que establecelas pautas de carácter metodológico que permiten formalizar el cierre y conciliaciónpresupuestaria de cada año fiscal.

? Directiva para la evaluación presupuestaria institucional del Sector Público queestablece los procedimientos y lineamientos técnicos para la elaboración de lasevaluaciones semestrales y anuales de los pliegos presupuestarios.

? La Ley del Sistema Nacional de Inversión Pública.

Fuente: Elaborado sobre la base del documento de Rossana Mostajo Guardia “ElSistema Presupuestario en el Perú”. Gestión Pública. ILPES/CEPAL, Santiago deChile, marzo 2002.

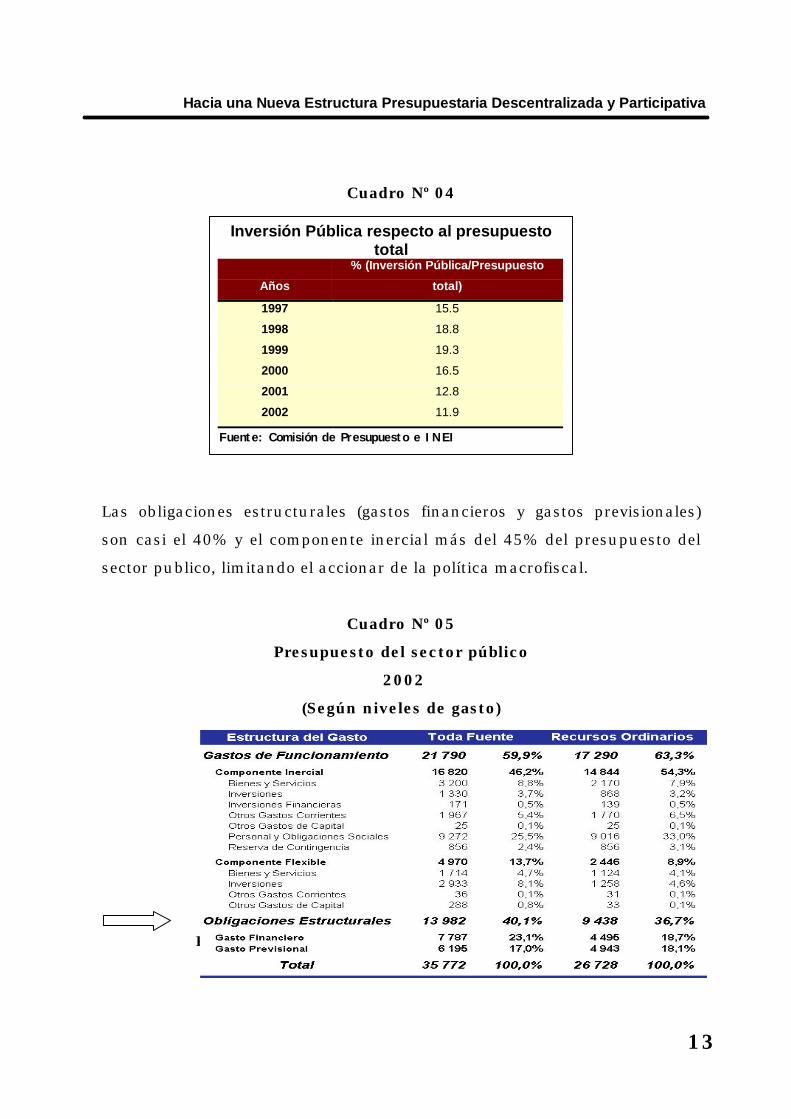

2.3. OTRAS CARACTERÍSTICAS DEL PRESUPUESTO PÚBLICO

Del total del presupuesto del sector público peruano para el ejercicio del año

2002, solo se destina al gasto en obras de inversión un bajo porcentaje de

11.9%.

Hacia una Nueva Estructura Presupuestaria Descentralizada y Participativa

13

Cuadro Nº 04

Las obligaciones estructurales (gastos financieros y gastos previsionales)

son casi el 40% y el componente inercial más del 45% del presupuesto del

sector publico, limitando el accionar de la política macrofiscal.

Cuadro Nº 05

Presupuesto del sector público

2002

(Según niveles de gasto)

Fuente: MEF

Inversión Pública respecto al presupuestototal

Años

% (Inversión Pública/Presupuesto

total)

1997 15.5

1998 18.8

1999 19.3

2000 16.5

2001 12.8

2002 11.9

Fuente: Comisión de Presupuesto e INEI

Hacia una Nueva Estructura Presupuestaria Descentralizada y Participativa

14

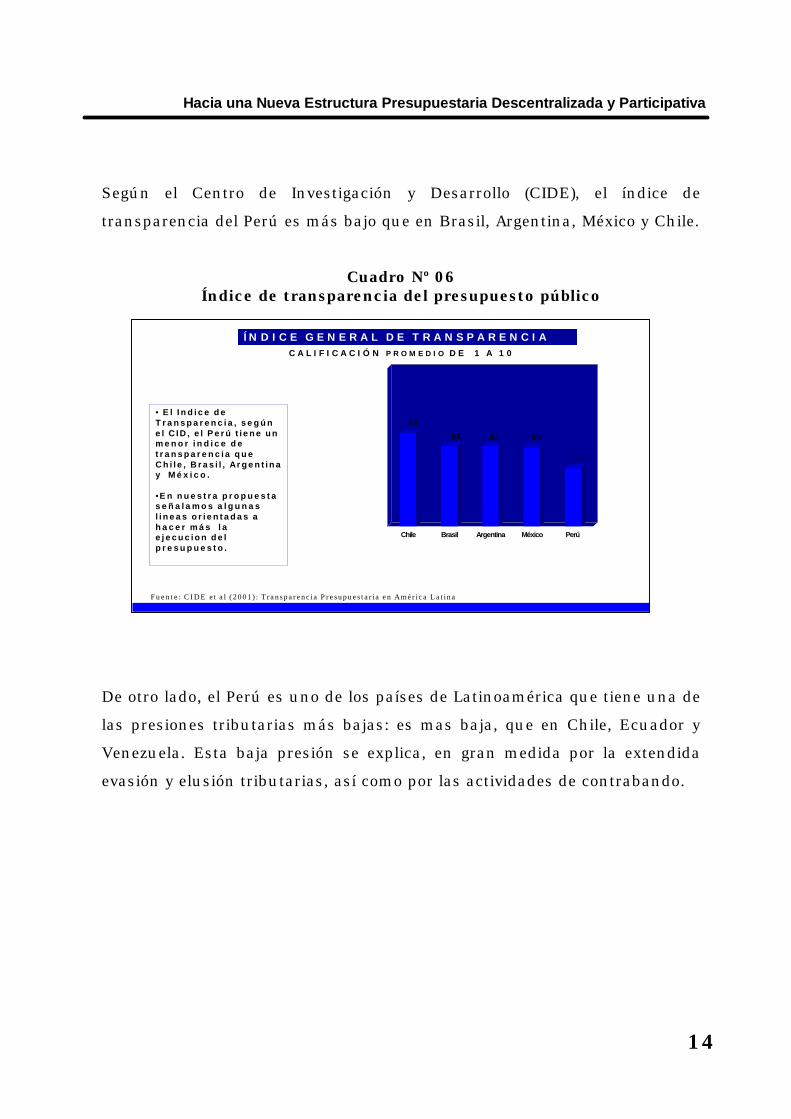

Según el Centro de Investigación y Desarrollo (CIDE), el índice de

transparencia del Perú es más bajo que en Brasil, Argentina, México y Chile.

Cuadro Nº 06Índice de transparencia del presupuesto público

De otro lado, el Perú es uno de los países de Latinoamérica que tiene una de

las presiones tributarias más bajas: es mas baja, que en Chile, Ecuador y

Venezuela. Esta baja presión se explica, en gran medida por la extendida

evasión y elusión tributarias, así como por las actividades de contrabando.

ÍN D I C E G E N E R A L D E T R A N S P A R E N C I AC A L I F I C A C I Ó N P R O M E D I O D E 1 A 1 0

5.9

5.1 5.1 5.0

3.7

Chile Brasil Argentina México Perú

• E l I n d i c e d eT r a n s p a r e n c i a , s e g ú ne l C I D , e l P e r ú t i e n e u nm e n o r i n d i c e d et r a n s p a r e n c i a q u eC h i l e , B r a s i l , A r g e n t i n ay M é x i c o .

•E n n u e s t r a p r o p u e s t as e ñ a l a m o s a l g u n a sl i n e a s o r i e n t a d a s ah a c e r m á s l ae j e c u c i o n d e lp r e s u p u e s t o .

F u e n t e : C I D E et a l ( 2 0 0 1 ) : T r a n s p a r e n c i a P r e s u p u e s t a r i a e n A m é r i c a L a t i n a

Hacia una Nueva Estructura Presupuestaria Descentralizada y Participativa

15

Cuadro Nº 07Presión Tributaria( % tributos/PBI)

PaísPresión Tributaria

%

Chile 22.5

Ecuador 18.1

Perú 12.4

Venezuela 17.9

Fuente: Moneda No. 129

III. HACIA UN PRESUPUESTO DESCENTRALIZADO Y PARTICIPATIVO

La estructura del presupuesto debe responder a una estructura

descentralizada del Estado, por ello es necesario que las instituciones,

organismos, pliegos, programas y proyectos que actualmente dependen de

entidades públicas con sede en la capital del Perú deben ser transferidos

gradualmente a los gobiernos regionales y a los gobiernos locales.

Se propone el incremento porcentual progresivo de los presupuestos

municipales y regionales hasta alcanzar estándares internacionales

promedio en países similares.

Los presupuestos deben tener una estructura funcional distinta al manejo

centralista actual, comprendiendo categorías que permitan una eficiente y

eficaz ejecución presupuestaria. Se propone un presupuesto por programas

descentralizados y subprogramas por actividad con metas cuantificables

claramente definidas y por tanto evaluables.

Hacia una Nueva Estructura Presupuestaria Descentralizada y Participativa

16

Los presupuestos regionales y municipales deben formularse armonizando

criterios técnicos y en función al impacto del bienestar social, con la

participación de la población en general, con el objeto de priorizar el gasto.

3.1 Presupuesto descentralizado y participativo: promotor del desarrollo

? Se propone un sistema presupuestal participativo promotor del

desarrollo con estructuras territorial, institucional y funcionalmente

descentralizadas, sin duplicidad de programas ni gastos, sustentado en

la participación ciudadana como base de la legitimidad en las decisiones

y acciones de control.

? Se propone un Estado al servicio de los ciudadanos y con la participación

de ellos, con gobiernos regionales y locales, ministerios e instituciones

públicas eficaces y eficientes capaces de dictar políticas regionales y

locales promotoras, con normas y reglas claras de las actividades

sectoriales a coordinar, programar y ejecutar en los proyectos sectoriales

y de interés nacional, supervisando la aplicación de las políticas y

normas.

? Se postula gobiernos regionales eficientes y competentes para promover,

concertar y planificar el desarrollo regional. Los gobiernos locales deben

tener gestión transparente de los recursos; actuar bajo conceptos

modernos de organización, capaces de planificar e impulsar el desarrollo

provincial y distrital; programar y ejecutar sus proyectos de inversión

local; administrar los servicios sociales básicos con decisiones, acciones

ejecutivas y de vigilancia institucional local, basadas en la participación

comunitaria institucionalizada.

Hacia una Nueva Estructura Presupuestaria Descentralizada y Participativa

17

Recuadro: Misión de una gestión pública participativa

? Integrar las economías regionales al proceso económico mediante elimpulso de corredores económicos regionales, microcuencassustentables y fortalecimiento de ciudades intermedias.

? Capitalizar las economías provinciales y distritales, orientar suintegración a la dinámica económica regional.

? Impulsar la modernización de la economía rural principalmente deempleo productivo. Promover su integración al desarrollo provincial yregional

? Fortalecer capacidades y potencialidades humanas regionales y localespara conducir los programas hacia el desarrollo y administrar susrecursos con autonomía tanto en las regiones, provincias y distritos.

? Estimular las habilidades económicas y la calificación laboral rural parael acceso al mercado laboral competitivo.

? Impulsar la recuperación de manifestaciones culturales, autoestima,dignidad ciudadana e identidad nacional.

3.2. Reforma del Estado: Prerrequisito para un presupuestodescentralizado

Se plantea una reforma integral del Estado que implique la racionalización

de los organismos públicos mediante la supresión (como el caso del MIPRE)

o la fusión como el caso de los organismos reguladores de servicios

públicos, asignándole a los ministerios del gobierno nacional atribuciones

normativas y de fijación de los grandes lineamientos de política sectorial,

dejando la ejecución de manera gradual a las instancias de gobierno

regional y municipal.

El proceso de globalización impone el desafío de adecuar el ordenamiento

institucional, normativo e instrumental. En ese sentido, si bien la

modernización del Estado es un proceso dinámico y permanente que incluye

al gobierno nacional y a los gobiernos regionales y locales, estos deben

orientarse a brindar más y mejores servicios y ser garantes del bien común,

siendo estrictos en el logro de resultados en el acceso a canales de diálogo y

participación con la población en general.

Hacia una Nueva Estructura Presupuestaria Descentralizada y Participativa

18

Un aspecto importante de la administración estatal pasa por la revisión de

la relación Estado-usuario, es decir un Estado que define ante sí mismo sus

obligaciones para con los ciudadanos, es muy diferente al Estado que se

coloca en el lugar de los ciudadanos y reconoce derechos que pueden ejercer

sobre instituciones públicas. El nuevo contexto requiere del Estado una

relación previsora y productiva en materia de desarrollo económico, de

provisión de seguridad y de incorporación de la ciudadanía a los procesos

públicos. El Estado debe fortalecer los sectores de educación, salud,

justicia, empleo y la lucha frontal contra la pobreza. Debe tener un efectivo

control sobre la calidad y el costo de los servicios públicos.

Se debe tener un Estado promotor del desarrollo económico y social atento a

las necesidades de la población y capaz de prestar sosteniblemente servicios

de calidad. Se necesita una gestión en la función publica donde prime la

ética y la transparencia y que al mismo tiempo articule en su accionar a

diversos actores sociales. Ese Estado debe financiar sus operaciones con un

eficaz sistema tributario equitativo, fácil de entender y de amplia base para

asegurar que todos paguen la parte que les corresponde. En suma el

objetivo es: Un Estado al servicio del ciudadano.

Recuadro: Un Estado moderno al servicio de las personas

? El Perú se encuentra lejos de la “sociedad del conocimiento”, por ello hay que serrealista en las propuestas sobre la organización y funcionamiento del Estado. Esindispensable considerar las tendencias mundiales en este campo así como los avancespara dirigir las propuestas en el sentido correcto.

? Un Estado Moderno está conformado por organizaciones con diseños simples,dinámicos e integrados en permanente innovación, acreditando Sistemas de Gestión deCalidad.

? Automatizar los sistemas de información para la toma de decisiones y para establecermecanismos de evaluación del desempeño y planificación estratégica.

? Intensificar acciones de orientación para la participación ciudadana a través dedenuncias, aportes y sugerencias valiosas y difundir los resultados.

? Una Estructura Organizacional simple, dinámica e integrada y cadena de mando dealcance real.

? Elaborar Instrumentos Normativos de Gestión y Políticas de Calidad.? Desconcentración y Descentralización de las acciones sustantivas y administrativas.? Procedimientos administrativos con énfasis en la satisfacción de servicios a usuarios.

Hacia una Nueva Estructura Presupuestaria Descentralizada y Participativa

19

? Calidad y Transparencia del gasto sobre adquisiciones, contrataciones de servicios ypersonas, viajes al exterior y patrimonio mobiliario e inmobiliario.

? Desarrollo de programas actualizados para acceso a información técnica yespecializada en tiempo real. Facilitar las acciones de quejas y denuncias deirregularidades y/o actos de corrupción, sugerencias y recomendaciones presentadaspor la ciudadanía.

? Participación ciudadana en toda iniciativa modificatoria del marco jurídico del Estado.? Implementación del Sistema de Calidad en el proceso de Modernización del Estado.? Tener un sistema de Evaluación de Desempeño y Reconocimiento basado en

indicadores de gestión.? Establecer un sistema de Respuesta a las demandas de investigación de casos de

corrupción administrativa.

Características del Estado moderno:

? Estructura flexible

? Gestión eficiente y eficaz

? Alta participación

? Transparencia

? Probidad

Desde el punto de vista del presupuesto, la modernización consiste en

contar con herramientas e instrumentos de comunicación e información

sobre todos los aspectos de los ingresos y gastos públicos.

La Dirección Nacional de Presupuesto Público (DNPP) del MEF deberá

considerar a todos los organismos públicos en las directivas de

programación, formulación, ejecución, evaluación y control presupuestal a

partir del ejercicio fiscal del año 2003. Por ello, se debe incorporar a todos

los actuales organismos del sector público en el presupuesto, a saber:

? Gobierno central

? Instancias descentralizadas

? Empresas públicas (EsSalud, ONP).

? Instituciones públicas

? Organismos supervisores

Hacia una Nueva Estructura Presupuestaria Descentralizada y Participativa

20

? Fondos (FCR, FDD).

Se deben incluir todos los pasivos contingentes, cuentas por cobrar y otras

obligaciones futuras del sector público.

Se debe fortalecer la capacidad de gestión de los gobiernos locales, nivel

básico de la organización territorial del Estado.

Es necesario modernizar y fortalecer los sistemas nacionales de

planificación, estadística, fiscalización y control que son instrumentos

fundamentales de la gestión pública descentralizada.

Las entidades públicas del nivel local, regional o nacional, cualquiera sea su

naturaleza, deben de estar comprendidas según corresponda, dentro del

ámbito de cualquiera de los Poderes públicos: ejecutivo, legislativo y

judicial, salvo las entidades constitucionalmente autónomas.

Es responsabilidad del poder ejecutivo organizarse en tres niveles de

gobierno: gobierno nacional, gobiernos regionales y gobiernos locales. Las

funciones de cada nivel se determinarán sobre la base del principio de

separación de competencias y responsabilidades que debe cumplir el Estado

en cada nivel territorial de modo que no se produzcan superposición de

funciones ni duplicidad de gastos.

Hacia una Nueva Estructura Presupuestaria Descentralizada y Participativa

21

Recuadro: Modernización en la gestión

Considerando la modernización del Estado como proceso permanente, y aceptando que laadministración estatal debe revisar la relación Estado-usuario, es necesario transformar laactual estructura presupuestal adecuando las instituciones al nuevo proceso dedescentralización para que estas sean eficaces, eficientes, económicas y transparentes,formulando un modelo de gestión por resultados. Para lograr estos objetivos se propone elplaneamiento estratégico, la reingeniería y modernización de los sistemas de la alta dirección.

Es necesario que el funcionario público conozca bien las metas y objetivos y sepa como los vaa alcanzar y cuáles serán los beneficios o las penalidades en su desempeño. Es necesario darun gran impulso a los mecanismos de control de gestión y evaluación a fin de tener unmodelo de gestión que permita una administración centrada en resultados que responda a lasdemandas de la ciudadanía.

El Estado debe coadyuvar a elevar la gestión del capital humano, haciendo evaluaciones desu desempeño sobre la base del mérito, la capacitación y la promoción en función acalificación. Se debe oficializar la carrera pública profesionalizando y dignificando al servidorpúblico basados en el mérito, la transparencia, el respeto a la ética y la igualdad deoportunidades.

Dentro de un Plan de Modernización del Estado es importante realizar una sustancialtransformación en las políticas de compras y contrataciones del Estado para que ellas seantransparentes y convertirlas en un instrumento eficaz, eficiente y controlable por laciudadanía. Similar criterio debe adoptarse con la administración de la deuda pública,inversión pública y los proyectos con financiamiento de organismos multilaterales de crédito,siendo importante por ello usar los medios electrónicos siempre y cuando se disponga de lainfraestructura adecuada tal como otros países lo vienen haciendo.

Modernización en la Estructura. Como consecuencia del centralismo, hoy se tiene un Estadocon superposiciones de funciones y con objetivos irreales por ello se hace necesario realizar lamodernización estructural que conlleve a modificar necesariamente la estructura del Estado.Ello significa transformar la estructura del Estado en todos sus niveles, mejorar la calidad dela gestión, determinar la asignación de roles y responsabilidades y finalmente la asignaciónde recursos, en forma tal que los servicios que preste a la población no se conviertan en unapesada carga tributaria.

De esta forma el proceso de descentralización ya iniciado, se convertirá en una oportunidadpara definir las funciones de las instituciones en todos los niveles y sobre todo reasignar lasresponsabilidades de las instituciones públicas.

La estructura y el tamaño del Estado debe estar en función a los objetivos institucionales ylos planes de gobierno. Actualmente se tiene instituciones muy grandes para los objetivos quese proponen, o instituciones muy pequeñas para dichos objetivos.

Para lograr este cambio se requiere redefinir los niveles jerárquicos del Estado y lograr suinterrelación, todo ello supone cerrar, fusionar o transformar las instituciones que fuesennecesarias.

3.2. Roles del Estado en un presupuesto descentralizado

Con un presupuesto descentralizado, los roles del Estado deberán definirse

claramente, así se tiene:

Hacia una Nueva Estructura Presupuestaria Descentralizada y Participativa

22

Gobierno nacional. El Presidente de la República es el que dirige el proceso

del desarrollo nacional. Los ministerios tendrán la función política,

normativa, reguladora y supervisora en la aplicación de las

correspondientes políticas sectoriales en los ámbitos regional y local. Los

OPDs que cumplen funciones horizontales deben de adecuar sus funciones

a las necesidades del Estado descentralizado.

Gobiernos regionales. Se organizarán en consejos regionales de gobierno,

presidencias regionales, consejo de coordinación regional y gerencias

regionales. La organización interna será sencilla, capaz y desburocratizada.

El consejo regional de coordinación, como órgano consultivo, está integrado

por el presidente regional, los alcaldes provinciales de la circunscripción y

por representantes de la sociedad civil. El ámbito territorial de las regiones

son los departamentos. Sin embargo, en el largo plazo, la división política

del país debe formarse como expresión de los ideales comunes y exigencias

de las propias dinámicas económicas regionales.

Gobiernos locales. Se organizarán en consejos municipales y alcaldías. Las

municipalidades serán las instancias básicas vivas de la organización

territorial del Estado. Asumirán la conducción y gerencia del desarrollo de

sus provincias y distritos, sobre la base de la adecuación del marco jurídico–

institucional y fortalecimiento de sus programas, presupuestos y gerencias,

que les permita caminar junto a sus pueblos y a la formación de sociedades

productivas y solidarias. Será determinante la incorporación organizada de

la participación comunitaria en las decisiones, en la acción ejecutiva y

fundamentalmente en la vigilancia de la gestión municipal.

De esa forma, se fortalecerán las capacidades y potencialidades humanas

locales para conducir con acierto el sistema presupuestario y estadístico

local, actualizar el inventario de recursos naturales, administrar servicios

sociales básicos, impulsar obras de infraestructura básica y promover el

Hacia una Nueva Estructura Presupuestaria Descentralizada y Participativa

23

desarrollo de microproyectos productivos rentables, intensivos en la

creación del empleo, mejora del autoempleo e incremento del ingreso.

3.3 Gradualidad en la implementación

La Ley Nº 27680, que aprueba la Reforma Constitucional del Capítulo XIV

del Título IV sobre descentralización, considera que la descentralización es

una forma de organización democrática y constituye una política

permanente de Estado, de carácter obligatorio, que tiene por objetivo

fundamental el desarrollo integral del país.

Según la norma mencionada, el proceso de descentralización se realiza por

etapas, en forma progresiva y ordenada conforme a criterios que permitan

una adecuada asignación de competencias y transferencia de recursos del

gobierno nacional hacia los gobiernos regionales y locales.

El recuadro siguiente muestra las etapas que seguirá el proceso de

descentralización en el Perú.

Recuadro: Etapas del proceso de descentralización

a) Etapa previa: Mayo - diciembre del 2002. Comprende las tareas siguientes:

Aprobación por el Congreso de la República de las leyes siguientes:

- Nueva Ley Orgánica del Poder Ejecutivo- Ley Orgánica de Gobiernos Regionales- Nueva Ley Orgánica de Municipalidades- Ley de Ordenamiento y Demarcación Territorial- Ley de Reforma de la Administración Pública Descentralizada- Ley de Descentralización Fiscal- Ley de Bases de la Descentralización.- Ley de Inversiones y Concesiones Regionales y Locales- Normas Complementarias al Proceso de Descentralización.

Aprobación por el Poder Ejecutivo de las acciones preparatorias siguientes:

Hacia una Nueva Estructura Presupuestaria Descentralizada y Participativa

24

- Inventario y valorización actualizada de los Activos y Pasivos correspondientes a losCTARS, para su transferencia a los futuros gobiernos regionales.

- Cronograma de proceso de desactivación del Ministerio de la Presidencia, incluyendoorganismos, programas y proyectos a transferir a gobiernos regionales y locales

- Relación de proyectos de inversión pública de alcance regional y local, que serántransferidos a los gobiernos regionales y locales

- Plan de Capacitación al nivel regional y municipal.- Implementación de sistemas administrativos y financieros al nivel nacional, regional y

municipal: presupuesto, personal, tesorería, finanzas, etc.

b) Primera etapa: instalación y organización de los gobiernos regionales. Comprendelas tareas siguientes:

Poder Ejecutivo:

- Transferencia de activos y pasivos de los CTARS a los gobiernos regionales.- Transferencia de programas y proyectos de inversión productiva y social, a los gobiernos

regionales y locales, según corresponda.- Continuación del Plan de capacitación y asistencia técnica al nivel regional y municipal.- Apoyo y asistencia técnico-administrativa a los gobiernos regionales y locales.

Gobiernos Regionales:

- Instalación de las autoridades regionales elegidas- Recepción de activos y pasivos de los CTARS- Recepción de los programas y proyectos de inversión productiva en el ámbito regional- Organización del gobierno regional y definición de subregiones- Formulación y aprobación de estructura orgánica, CAP, designación de funcionarios de

confianza, nombramiento y/o ratificación de personal estable y contratado, escala deremuneraciones y dietas con arreglo a Ley, etc.

- Formulación y aprobación de principales instrumentos de gestión: planes operativos,planes estratégicos, reglamentos internos, etc.

- Formulación y aprobación del Plan de Desarrollo Regional, concertado con lasmunicipalidades y la sociedad civil de la región.

- Estudio y definición de servicios y proyectos regionales que podrían ser concesionados alsector privado.

- Identificación de clusters productivos para promover la economía y el empleo en la región.- Promoción y ejecución de proyectos y obras de inversión de alcance regional.

Gobiernos Locales:

- Instalación de nuevas autoridades elegidas.- Recepción de programas y proyectos de inversión social al nivel municipal- Formulación y aprobación de la nueva estructura orgánica, cuadro de asignación de

personal, escala de remuneraciones y dietas con arreglo a Ley, etc.- Aprobación del Plan de Desarrollo Local, concertado con la comunidad.- Ejecución y continuación de proyectos y obras de inversión local- Definición de concesiones de servicios y proyectos municipales al sector privado.- Organización administrativa y financiera de municipalidades de centros poblados de su

jurisdicción

c) Segunda etapa: Transferencia y recepción de competencias sectoriales. Comprendelas tareas siguientes:

Hacia una Nueva Estructura Presupuestaria Descentralizada y Participativa

25

- Transferencia a gobiernos regionales de servicios y funciones inherentes a sectoresAgricultura, Pesquería, Industria, Agroindustria, Comercio, Turismo, Energía y Minas,Transportes, Comunicaciones y Medio Ambiente.

- Transferencia a municipalidades de servicios y funciones inherentes a sectores Vivienda,Saneamiento, Medio ambiente, Transportes, Turismo, Cultura y Deporte.

- Las transferencias se iniciarán por los gobiernos regionales y las municipalidadesprovinciales de las capitales de departamento.

- Intensificación de programas de capacitación administrativa, técnica y financiera al nivelregional y municipal.

d) Tercera Etapa: Fortalecimiento económico y financiero regional y municipal.Comprende las tareas siguientes:

- Restitución plena y efectiva de competencias y rentas municipales.- Evaluación y seguimiento de los recursos asignados a los gobiernos regionales y locales,

vía transferencias presupuestales y fondos de inversión.- Evaluación del rendimiento y aplicación de los recursos tributarios asignados a través del

FONCOMÚN, FONCOR, Canon y otros.- Elaboración de propuesta concertada para manejo directo de impuestos municipales,

incluyendo fijación de tasas, recaudación, administración y tratamiento tributarioaplicable a cada municipalidad.

- Elaboración de propuesta para otorgar impuestos a favor de los gobiernos regionales.- Evaluación de los procesos de concesión y sus resultados.- Los estudios y evaluaciones señaladas se enmarcarán en la política de descentralización y

transparencia fiscal orientadas a promover el autosostenimiento económico y financierode los gobiernos regionales y locales.

e) Cuarta Etapa: Transferencia y recepción de competencias sectoriales en educacióny salud. Comprende las tareas siguientes:

- Transferencia de servicios, funciones y recursos presupuestales inherentes a sectoresEducación y Salud, según niveles de competencia asignados a los gobiernos regionales ylocales.

- Culminación de transferencia de los organismos y programas que cumplen funciones decompetencia regional y municipal.

f) Quinta etapa: Consolidación del proceso de regionalización. Comprende las tareassiguientes:

- Promoción y difusión de ventajas e incentivos especiales para la integración regional yconsolidación del proceso de regionalización.

- Creación y conformación de nuevas regiones macro.- Aprobación de Ley de competencias adicionales e incentivos especiales para las nuevas

regiones integradas.- Estudio y evaluación de iniciativas ciudadanas para el referéndum regional.- Evaluación de los sistemas de carácter administrativo, presupuestal, financiero,

inversiones, concesiones, articulados al nivel nacional, regional y municipal.

Este gradual y ordenado proceso de descentralización influye en el diseño y

ejecución del presupuesto que será descentralizado y participativo.

Hacia una Nueva Estructura Presupuestaria Descentralizada y Participativa

26

La conformación de regiones requiere que se integren o fusionen dos o más

circunscripciones departamentales contiguas o colindantes, por iniciativa y

voluntad de las respectivas poblaciones involucradas, expresada mediante

referéndum.

La región Lima comprende a las provincias del mismo departamento, con

excepción de la provincia de Lima, capital de la República, la cual no integra

ninguna región.

En el ámbito de la provincia de Lima, las competencias y funciones de nivel

regional son asumidas por los sectores correspondientes, los cuales podrán

delegarlas a la Municipalidad Metropolitana de Lima, con arreglo a lo

previsto en la ley.

Las autoridades de los primeros gobiernos regionales — elegidas en

noviembre del 2002— se instalarán y asumirán sus cargos, previo

juramento, el 1 de enero del 2003. Para ello, su presupuesto deberá estar

debidamente integrado en la nueva formulación. El 31 de marzo del 2003, A

más tardar, cada consejo transitorio de administración regional deberá

realizar la transferencia de sus activos y pasivos a los respectivos gobiernos

regionales.

Al 31 de diciembre del 2002 deberá estar desactivado el Ministerio de la

Presidencia. Para ello deberán transferirse a otras entidades del gobierno

nacional, a los consejos transitorios de administración regional y a las

municipalidades, los programas y organismos correspondientes del sector

según las competencias.

Hacia una Nueva Estructura Presupuestaria Descentralizada y Participativa

27

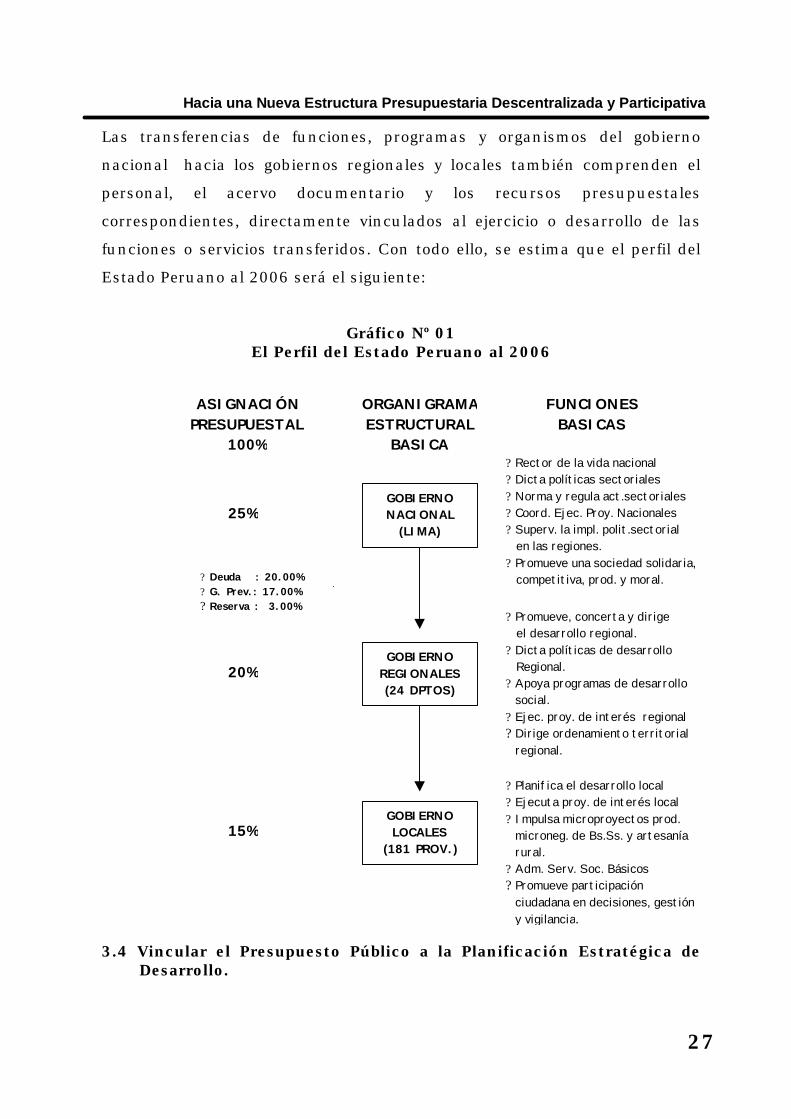

Las transferencias de funciones, programas y organismos del gobierno

nacional hacia los gobiernos regionales y locales también comprenden el

personal, el acervo documentario y los recursos presupuestales

correspondientes, directamente vinculados al ejercicio o desarrollo de las

funciones o servicios transferidos. Con todo ello, se estima que el perfil del

Estado Peruano al 2006 será el siguiente:

Gráfico Nº 01El Perfil del Estado Peruano al 2006

3.4 Vincular el Presupuesto Público a la Planificación Estratégica deDesarrollo.

ASIGNACIÓ NPRESUPUESTAL

100%

ORGANIGRAMAESTRUCTURAL

BASICA

FUNCIONESBASICAS

GOBIERNONACIONAL

(LIMA)

? Rector de la vida nacional? Dicta políticas sectoriales? Norma y regula act.sectoriales? Coord. Ejec. Proy. Nacionales? Superv. la impl. polit.sectorial en las regiones.? Promueve una sociedad solidaria, competitiva, prod. y moral.

? Promueve, concerta y dirige el desarrollo regional.? Dicta políticas de desarrollo Regional.? Apoya programas de desarrollo

social.? Ejec. proy. de interés regional? Dirige ordenamiento territorial

regional.

? Planifica el desarrollo local? Ejecuta proy. de interés local? Impulsa microproyectos prod.

microneg. de Bs.Ss. y artesaníarural.

? Adm. Serv. Soc. Básicos? Promueve participación

ciudadana en decisiones, gestióny vigilancia.

GOBIERNOREGIONALES(24 DPTOS)

GOBIERNOLOCALES

(181 PROV.)

? Deuda : 20.00%? G. Prev.: 17.00%? Reserva : 3.00%

25%

20%

15%

Hacia una Nueva Estructura Presupuestaria Descentralizada y Participativa

28

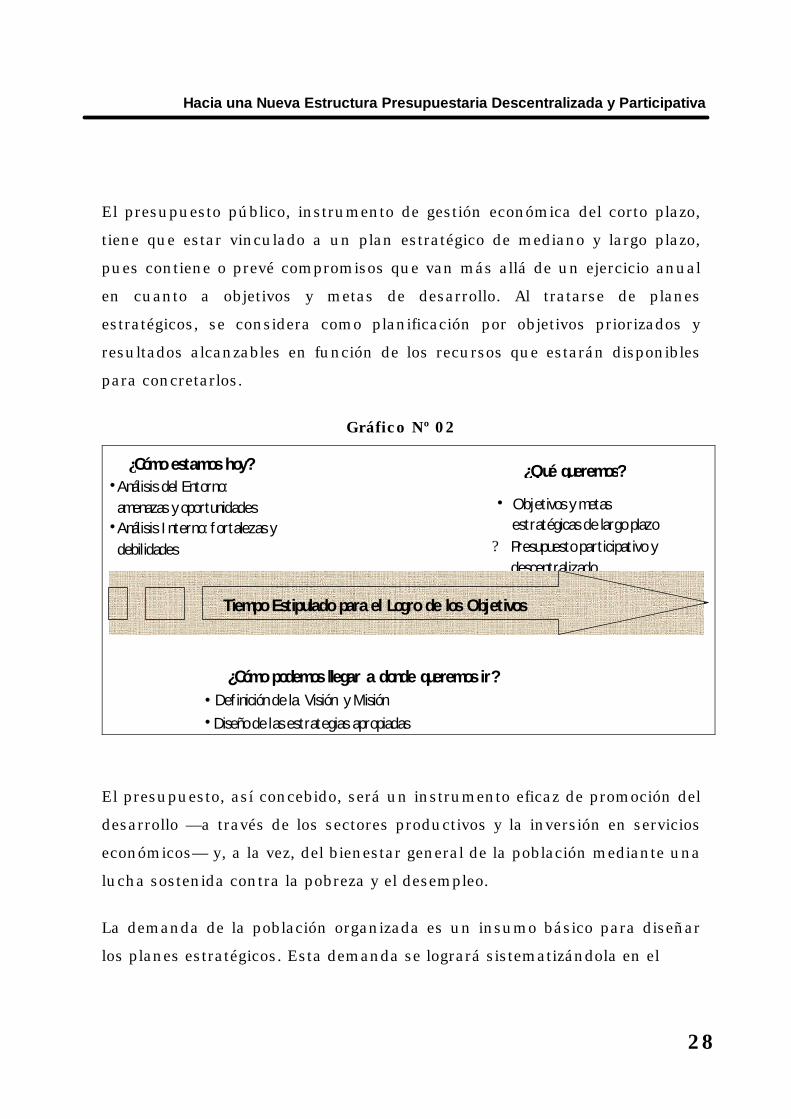

El presupuesto público, instrumento de gestión económica del corto plazo,

tiene que estar vinculado a un plan estratégico de mediano y largo plazo,

pues contiene o prevé compromisos que van más allá de un ejercicio anual

en cuanto a objetivos y metas de desarrollo. Al tratarse de planes

estratégicos, se considera como planificación por objetivos priorizados y

resultados alcanzables en función de los recursos que estarán disponibles

para concretarlos.

Gráfico Nº 02

¿Qué queremos?• Objetivos y metas

estratégicas de largo plazo? Presupuesto participativo y

descentralizado

¿Cómo podemos llegar a donde queremos ir?•Definición de la Visión y Misión• Diseño de las estrategias apropiadas

Tiempo Estipulado para el Logro de los Objetivos

¿Cómo estamos hoy?•Análisis del Entorno:amenazas y oportunidades

•Análisis Interno: fortalezas ydebilidades

El presupuesto, así concebido, será un instrumento eficaz de promoción del

desarrollo — a través de los sectores productivos y la inversión en servicios

económicos— y, a la vez, del bienestar general de la población mediante una

lucha sostenida contra la pobreza y el desempleo.

La demanda de la población organizada es un insumo básico para diseñar

los planes estratégicos. Esta demanda se logrará sistematizándola en el

Hacia una Nueva Estructura Presupuestaria Descentralizada y Participativa

29

proceso de ejecución de talleres que permita un planeamiento estratégico

participativo. El plan estratégico tiene la visión del colectivo (aspiración de

futuro), así como los objetivos y las actividades y/o políticas necesarias para

lograr los objetivos y, a su vez, la visión deseada. Los proyectos y metas

constituyen el elemento concreto mensurable cuantificado de la consecución

de los objetivos, debiendo efectuarse también proyecciones financieras con

horizonte de mediano plazo.

Gráfico Nº 03

Planeamiento Estratégico y Marco Macroeconómico

Planes Estratégicos Institucionales

Planes Operativos

Permite el cumplimiento de lasmetas y objetivos trazados parael año fiscal en curso.

Presupuesto Anual

Contiene una Declaración de Principios de PolíticaFiscal y los supuestos macroeconómicos para lossiguientes tres ejercicios fiscales.

Marco Macroeconómico Multianual

Ayuda a asegurar una acción del Estado intertemporal y sectorial,coherente en el corto, mediano y largo plazo. Los planes dedesarrollo local (distrital y provincial) deben ser consistentes condichos planes estratégicos.

Planes Estratégicos Regionales y Sectoriales Multianuales

Implica una gestión eficiente, eficaz,austera y transparente de las finanzaspúblicas.

Involucra la proyecciónde los grandes agregadoseconómicos para lospróximos años.

Plan Estrategico Nacional de Mediano y Largo Plazo

P r i o r i d a d e s N a c i o n a l e s

El Presupuesto del Sector Público, es un instrumento fundamental de la políticaeconómica, y debe abordarse dentro del contexto macroeconómico.

Hacia una Nueva Estructura Presupuestaria Descentralizada y Participativa

30

Recuadro: Los planes de desarrollo como sustento del presupuesto público

Un Estado que no planifica su gestión con sentido de futuro, es un Estado sin rumbo y sin visióndel país para el mediano y largo plazo. En la gestión de un Presupuesto descentralizado, elplaneamiento estratégico del desarrollo debe fluir en forma ascendente desde los distritos, lasprovincias, hacia los departamentos o regiones como una decisión priorizada y compartida decada jurisdicción considerando los diferentes escenarios y el tiempo. La orientación ynormatividad que corresponda deben ser competencia de una entidad rectora de la planificacióndel desarrollo nacional.

Los planes nacionales deberán estar vinculados a los planes de desarrollo regional y localfacilitando por tanto la elaboración de los presupuestos. Como parte integrante de los planesnacionales, regionales y municipales del desarrollo debe formularse un programa de priorizaciónde inversiones con participación de la sociedad civil. Por otra parte, los Gobiernos Regionales ylas Municipalidades Provinciales, deben de asumir la responsabilidad de organizar y conducir lossistemas estadísticos de sus correspondientes ámbitos, de modo que cuenten con sus propiosinstrumentos de información económica y social, procesados bajo normas y metodologíasestablecidas por el organismo nacional rector del Sistema, como sustento de suscorrespondientes planes estratégicos.

El planeamiento del desarrollo descentralizado y la correspondiente gestión Presupuestaria,requerirá de un organismo financiero competente y con capacidad operativa eficiente al nivelnacional, como el canal de movilización de los fondos públicos en el país. En armonía con dichoplanteamiento, se fortalecerá la organización descentralizada del Banco de la Nación, para quecumpla con fluidez su función de agente financiero descentralizado en todo el país.

3.5 Reestructuración del gasto público

Una reestructuración del gasto, sobre la base de una mejora de calidad de la

inversión en los sectores productivos y servicios económicos (transporte y

energía) y a la vez del bienestar general de la población — mediante una

lucha sostenida contra la pobreza y el desempleo— convierte al presupuesto

público en un instrumento eficaz de promoción del desarrollo.

Se plantea la disminución del gasto corriente superfluo; por ejemplo, la

publicidad estatal, viajes al extranjero, oficinas en el exterior cuya presencia

no se justifique, etc. Se plantea, asimismo, el incremento priorizado del

gasto de inversión y social. También, el presupuesto debe ser previsor a fin

de reducir los efectos de los desastres naturales.

3.6 Orientaciones para un presupuesto descentralizado

Los objetivos y metas globales del Sector Público y de cada uno de los

pliegos que conforman el Presupuesto General de la República deben estar

Hacia una Nueva Estructura Presupuestaria Descentralizada y Participativa

31

orientados al traslado progresivo de las funciones de gestión y recursos

financieros a fin de hacerlas coherentes con los lineamientos de la

Constitución Política, las leyes vigentes, los planes de desarrollo (nacional,

regional y local) y orientaciones de política de Gobierno.

En cuanto a las variables e indicadores, la formulación de metas estará en

función al logro del bienestar social, garantizando el principio del equilibrio

fiscal. Las variables y los indicadores de evaluación presupuestal deben

reflejar los resultados reales de las metas. La asignación presupuestal se

otorgará por resultados de gestión y no por antecedente histórico o

tendencia.

Los gobiernos regionales y/o las direcciones regionales propondrán el uso

de los recursos públicos para gasto corriente dentro de su circunscripción.

La propuesta será dirigida a los jefes de pliego o de sector y será insumo

para la elaboración del presupuesto del pliego o sector. Los convenios de

gestión serán aprobados por la Presidencia del Consejo de Ministros, el

titular del sector correspondiente y el MEF.

Es importante dinamizar las economías regionales e integrarlas al proceso

económico nacional, sobre la base del apoyo sostenido a los corredores

económicos, microcuencas sustentables y fortalecimiento de ciudades

intermedias. Se debe fortalecer y capitalizar la economía rural de

subsistencia e integrarla a la dinámica económica regional y al proceso

económico nacional.

Se requiere fortalecer las capacidades y potencialidades humanas, locales y

regionales, para que administren con autonomía y eficiencia el desarrollo e

integración de sus regiones, provincias y distritos. Hay que enfrentar la

pobreza basándose en el trabajo descentralizado del Estado, la cooperación

de todos y la participación comunitaria de los propios beneficiarios. Se debe

institucionalizar la participación ciudadana en las decisiones, gestión y

Hacia una Nueva Estructura Presupuestaria Descentralizada y Participativa

32

vigilancia del desarrollo local recuperando con ello la dignidad ciudadana y

la identidad cultural de los pueblos.

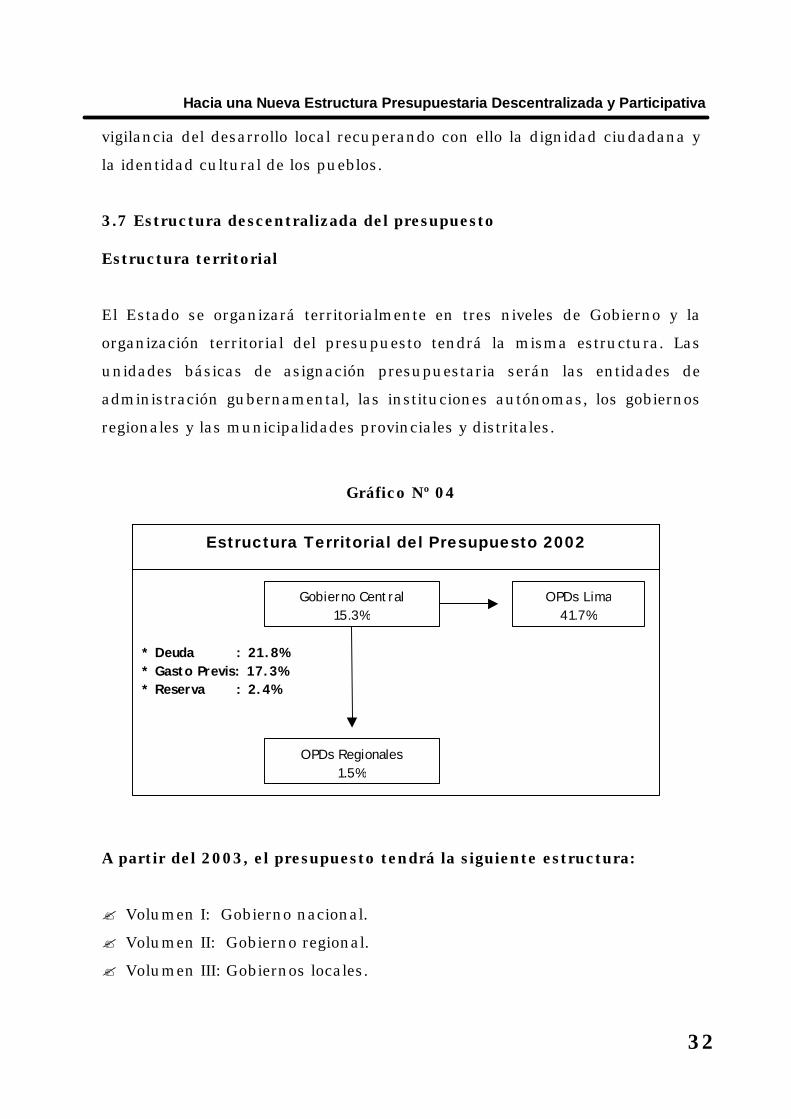

3.7 Estructura descentralizada del presupuesto

Estructura territorial

El Estado se organizará territorialmente en tres niveles de Gobierno y la

organización territorial del presupuesto tendrá la misma estructura. Las

unidades básicas de asignación presupuestaria serán las entidades de

administración gubernamental, las instituciones autónomas, los gobiernos

regionales y las municipalidades provinciales y distritales.

Gráfico Nº 04

A partir del 2003, el presupuesto tendrá la siguiente estructura:

? Volumen I: Gobierno nacional.

? Volumen II: Gobierno regional.

? Volumen III: Gobiernos locales.

Gobierno Central15.3%

OPDs Lima41.7%

OPDs Regionales1.5%

* Deuda : 21.8%* Gasto Previs: 17.3%* Reserva : 2.4%

Estructura Territorial del Presupuesto 2002 S/. 35.772’ = 100%

Hacia una Nueva Estructura Presupuestaria Descentralizada y Participativa

33

Gráfico Nº 05

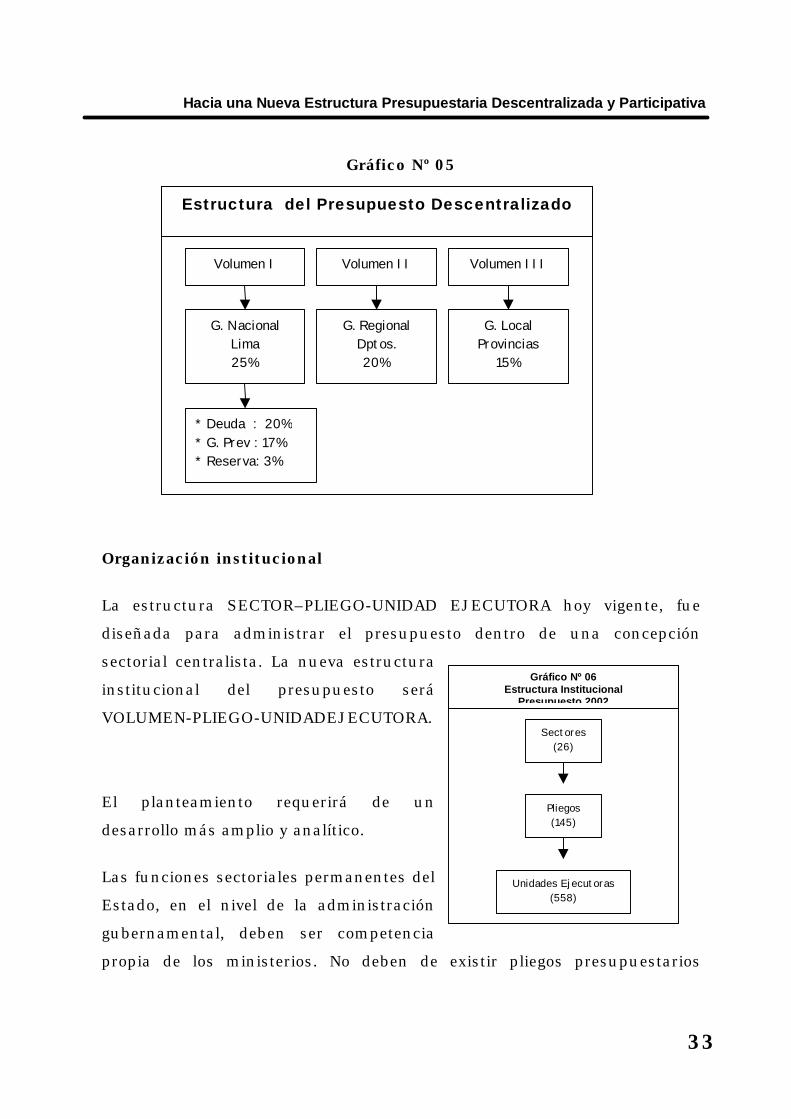

Organización institucional

La estructura SECTOR–PLIEGO-UNIDAD EJECUTORA hoy vigente, fue

diseñada para administrar el presupuesto dentro de una concepción

sectorial centralista. La nueva estructura

institucional del presupuesto será

VOLUMEN-PLIEGO-UNIDADEJECUTORA.

El planteamiento requerirá de un

desarrollo más amplio y analítico.

Las funciones sectoriales permanentes del

Estado, en el nivel de la administración

gubernamental, deben ser competencia

propia de los ministerios. No deben de existir pliegos presupuestarios

Estructura del Presupuesto Descentralizadoal 2006

Volumen I Volumen II Volumen III

G. NacionalLima25%

G. RegionalDptos.20%

G. LocalProvincias

15%

* Deuda : 20%* G. Prev : 17%* Reserva: 3%

Gráfico Nº 06Estructura Institucional

Presupuesto 2002

Sectores(26)

Pliegos(145)

Unidades Ejecutoras(558)

Hacia una Nueva Estructura Presupuestaria Descentralizada y Participativa

34

descentralizados a cargo de funciones de naturaleza sectorial con sede en

Lima. Los pliegos, cuyas funciones sean de naturaleza horizontal,

dependerán funcionalmente del Presidente del Consejo de Ministros.

Integrarán el Volumen I: Gobierno nacional, los pliegos presupuestarios de

ministerios, entidades constitucionalmente autónomas y organismos

públicos autónomos a cargo de las actividades imprescindibles de

naturaleza horizontal.

Integrarán el Volumen II: Gobiernos regionales, los pliegos presupuestarios

de los gobiernos regionales.

Integraran el Volumen III - Gobiernos locales, los pliegos presupuestarios de

las municipalidades provinciales y distritales.

Cada pliego presupuestario tendrá tantas unidades ejecutoras como la

complejidad funcional sectorial o territorial lo exija. No deben crearse

unidades ejecutoras por razones de orden administrativo.

Gráfico Nº 07

Estructura Institucional Descentralizada del Presupuesto

G. NacionalLima

G. RegionalDptos.

G. LocalesProvincias

Volumen I Volumen II Volumen III

Pliego Pliego Pliego

U. E. U. E. U. E.

Hacia una Nueva Estructura Presupuestaria Descentralizada y Participativa

35

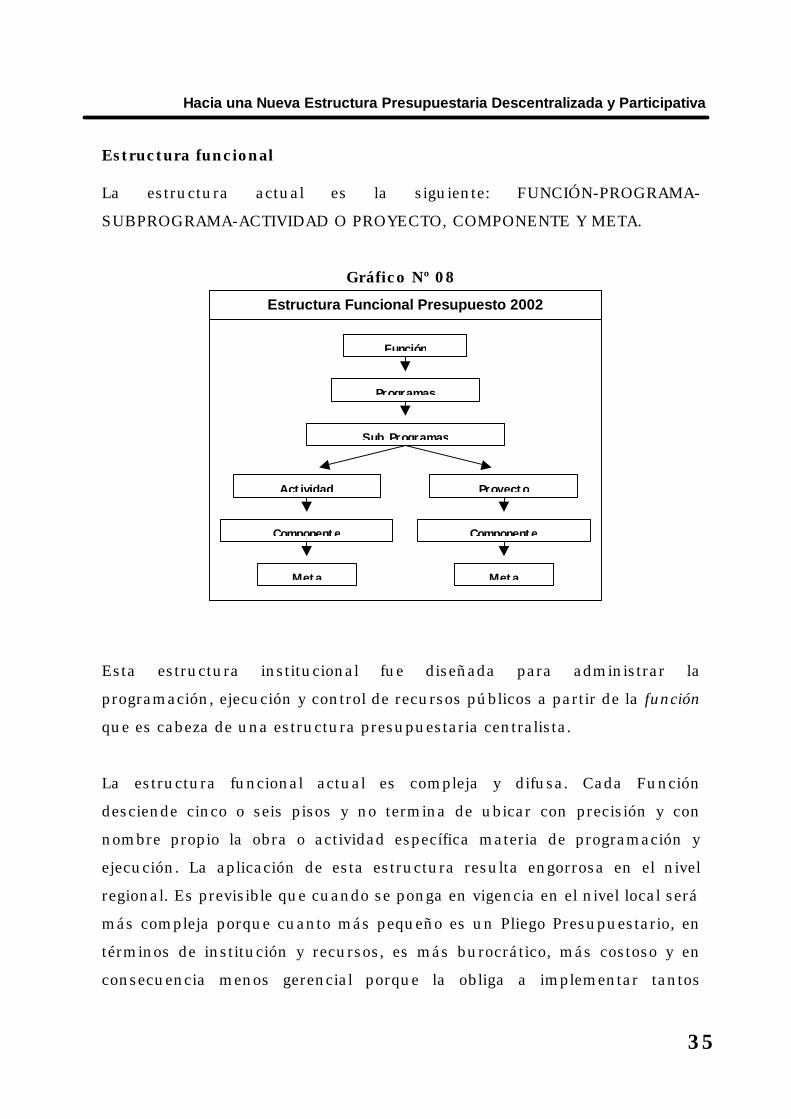

Estructura funcional

La estructura actual es la siguiente: FUNCIÓ N-PROGRAMA-

SUBPROGRAMA-ACTIVIDAD O PROYECTO, COMPONENTE Y META.

Gráfico Nº 08

Esta estructura institucional fue diseñada para administrar la

programación, ejecución y control de recursos públicos a partir de la función

que es cabeza de una estructura presupuestaria centralista.

La estructura funcional actual es compleja y difusa. Cada Función

desciende cinco o seis pisos y no termina de ubicar con precisión y con

nombre propio la obra o actividad específica materia de programación y

ejecución. La aplicación de esta estructura resulta engorrosa en el nivel

regional. Es previsible que cuando se ponga en vigencia en el nivel local será

más compleja porque cuanto más pequeño es un Pliego Presupuestario, en

términos de institución y recursos, es más burocrático, más costoso y en

consecuencia menos gerencial porque la obliga a implementar tantos

Estructura Funcional Presupuesto 2002

Función

Programas

Actividad Proyecto

Componente Componente

Meta Meta

Sub Programas

Hacia una Nueva Estructura Presupuestaria Descentralizada y Participativa

36

registros administrativos y presupuestarios como actividades o proyectos

sectoriales se ejecutan dentro de cada función, como tantas compras

separadas y pagos se realizan.

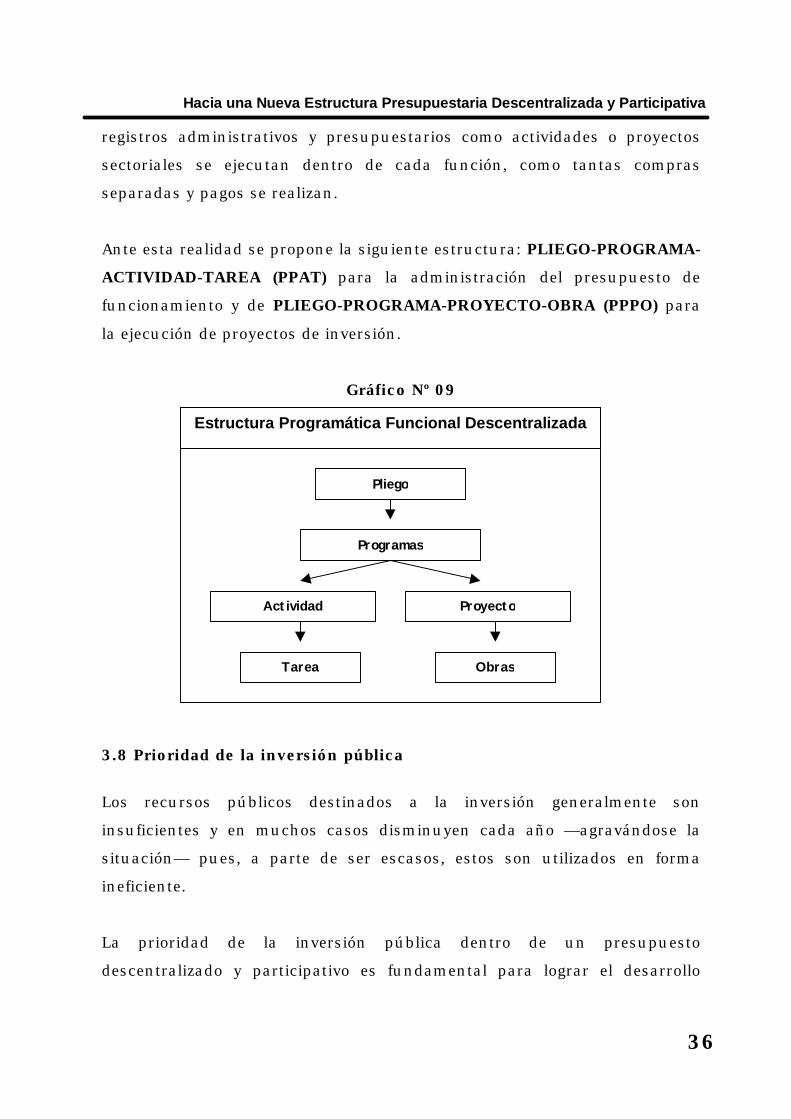

Ante esta realidad se propone la siguiente estructura: PLIEGO-PROGRAMA-

ACTIVIDAD-TAREA (PPAT) para la administración del presupuesto de

funcionamiento y de PLIEGO-PROGRAMA-PROYECTO-OBRA (PPPO) para

la ejecución de proyectos de inversión.

Gráfico Nº 09

3.8 Prioridad de la inversión pública

Los recursos públicos destinados a la inversión generalmente son

insuficientes y en muchos casos disminuyen cada año — agravándose la

situación— pues, a parte de ser escasos, estos son utilizados en forma

ineficiente.

La prioridad de la inversión pública dentro de un presupuesto

descentralizado y participativo es fundamental para lograr el desarrollo

Pliego

Programas

Actividad Proyecto

Tarea Obras

Estructura Programática Funcional Descentralizada

Hacia una Nueva Estructura Presupuestaria Descentralizada y Participativa

37

nacional. Las inmensas posibilidades no explotadas se deben básicamente a

que el Estado no ha cumplido con la obligación de brindar infraestructura

adecuada que permita que las regiones del país salgan de su condición de

extrema pobreza. Si el Perú quiere convertirse en un país competitivo dentro

de la economía globalizada debe priorizar sus inversiones a fin de convertir

al país en exportador neto de productos con alto valor agregado.

En el contexto del presupuesto descentralizado y participativo el programa

de inversión pública deberá contener la evaluación física y financiera de los

proyectos de inversión que realiza el gobierno en todos sus niveles,

descentralizando además el banco de proyectos de inversión pública. Las

variables y los indicadores de la ejecución y evaluación de los proyectos de

inversión deben reflejar los resultados reales de las metas y — como se ha

señalado— la asignación presupuestal se otorgará por resultados de gestión

y no por antecedente histórico.

A continuación se proporcionan algunos principios que debe regir la

inversión en el gobierno nacional, el gobierno regional y los gobiernos

locales:

? La inversión pública debe estar directamente relacionada con el

crecimiento económico. A mayor calidad y cantidad de inversión, el

crecimiento económico será mayor; a menor calidad y cantidad se tendrá

menor crecimiento económico debido a que la inversión aumenta el

consumo y, al aumentar el consumo, este genera mayores ingresos al

fisco iniciándose así el círculo virtuoso del crecimiento económico.

? Se debe recuperar el concepto de calidad de inversión, siendo

fundamental tener muy en claro que inversión no es sinónimo de

infraestructura. Inversión es solución a problemas específicos y muchas

veces no es necesaria una obra civil para optimizar una inversión y lograr

Hacia una Nueva Estructura Presupuestaria Descentralizada y Participativa

38

la calidad y rentabilidad deseada. Un ejemplo de ello es la educación en el

Perú, país en el que los niveles educativos — al nivel internacional— están

en el penúltimo lugar. No es un problema de aulas, es un problema

básicamente de capacitación al maestro y de otros factores, por lo que

capacitar hoy al maestro es inversión de calidad que permitirá que la

inversión en educación sea rentable y que se obtengan los resultados

esperados en los próximos años. Con la capacitación se da un paso

importante a la SOLUCIÓ N DEL PROBLEMA de la educación.

? La inversión debe estar orientada a buscar el bienestar de la población,

ubicar el problema, evaluar las alternativas, escoger la mejor alternativa y

con ello obtener una inversión de calidad y de alta rentabilidad.

? La orientación de la inversión pública debe contribuir a generar inversión

privada para lograr mayor crecimiento. Ejemplo de ello es la construcción

de carreteras en zonas agrícolas que permite se realicen inversiones en el

agro en la zona, generando empleo y aporte al crecimiento económico de

la zona.

? En el Perú la formulación de las inversiones se hace en forma

desordenada y poco técnica. Un grave error es pretender ahorrar recursos

públicos en estudios de pre-inversión.

? En la formulación de las inversiones priman aún criterios de diferente

índole; pero el principal no cuenta: SOLUCIONAR EL PROBLEMA de la

pobreza para dar bienestar a la población. El ahorro en estudios previos a

la inversión no debe existir, porque a la larga las Inversiones son más

caras de lo previsto o no son rentables. Se requieren estudios de pre

factibilidad de calidad.

Hacia una Nueva Estructura Presupuestaria Descentralizada y Participativa

39

? No hay que olvidar que dentro de la calidad de un proyecto de inversión

es importante prever su sostenibilidad. Un ejemplo es la construcción de

hospitales, en los que muchas veces no se prevé la cantidad precisa de

gastos corrientes, por lo que una vez concluida la obra no se tiene

previsto en el presupuesto los recursos públicos necesarios para su

funcionamiento. Ello hace que muchas inversiones en el Perú sean

ineficaces, ineficientes, antieconómicas y poco transparentes, situación

que a partir del 2003 debe cambiar.

? Se debe eliminar la ineficiencia para evitar que objetivos institucionales

no estén claramente definidos o se presente una absurda dirección hacia

la duplicidad de funciones institucionales. No deben repetirse inversiones

en lugares innecesarios y sí dejar que se hagan en lugares donde son

útiles.

? Muchas iniciativas son antieconómicas porque el costo final del proyecto

de inversión suele ser mayor al proyectado. La rentabilidad de muchas

inversiones realizadas en el país ha sido baja o inexistente por la mala

calidad de los estudios de prefactibilidad. A parte de ello, la evaluación de

las inversiones es casi inexistente, lo que redondea un círculo vicioso

nacional.

Los escasos recursos públicos disponibles por el Estado para el gasto de

capital, en el rubro de inversión, deben vehicular los siguientes cambios:

1. Tener, dependiendo del tipo o monto de inversión, indicadores

mínimos de la población beneficiada dentro de una área geográfica y

expresada por demanda de tipo de servicios necesarios para ejecutar

la inversión.

2. Asegurar que la inversión cuente con medios económicos para

sostenerse en el tiempo.

Hacia una Nueva Estructura Presupuestaria Descentralizada y Participativa

40

3. Establecer un aumento anual gradual del porcentaje de participación

de la inversión pública que actualmente es de 11% hasta llegar a un

mínimo de 20%. Este es un proceso que debe iniciarse con la

descentralización a partir del 2003 y, como paso previo, se debe

diseñar un sistema para que los recursos públicos destinados a la

inversión sean bien utilizados y las inversiones tengan calidad,

rentabilidad y sostenibilidad; sobre todo, teniendo en cuenta que

estas inversiones deben favorecer finalmente a la persona humana.

4. Es necesario reducir la vulnerabilidad de la inversión originada por

crisis fiscal. Para ello se propone una nueva Ley de Prudencia y

Transparencia Fiscal y un presupuesto que considere un fondo de

contingencia anticrisis.

5. Todo endeudamiento del Estado debe estar destinado a la inversión,

estableciendo metas claras.

6. Los gobiernos regionales y locales, así como las instituciones del

Estado que muestren ahorros en gasto corriente, podrán utilizar

automáticamente, dicho ahorro, en inversión en la respectiva área

geográfica.

7. Debe crearse un Banco de Proyectos de Inversión Publica (BPIP), en

todas sus fases. La cantidad de recursos públicos destinada a

elaborar estudios para futuras inversiones es significativa y

lamentablemente no se tiene una estadística de cuántos de estos

estudios realmente sirven para este fin.

8. Debe darse más énfasis al análisis técnico-económico de los perfiles,

expedientes técnicos, estudios de pre-factibilidad y estudios de

factibilidad, antes de su ejecución.

9. Deben implementarse programas de evaluación antes, durante y luego

de las inversiones ejecutadas, en los que se incida especialmente en la

evaluación de metas físicas y financieras. La sociedad civil debe tener

una importante participación en este programa.

Hacia una Nueva Estructura Presupuestaria Descentralizada y Participativa

41

10. La inversión debe estar orientada a brindar bienestar a la

población, disminuyendo el porcentaje de inversión destinada a

proveer mejor infraestructura al pliego ejecutor.

11. La inversión debe responder a un esquema de planificación con

participación ciudadana.

12. La asignación de los recursos públicos para el gasto de capital

se dará por resultado de gestión y no por tendencia histórica. El

resultado de gestión se medirá en función a indicadores de ejecución

y evaluación de los proyectos de inversión realizados en ejercicios

anteriores.

13. Es necesario cambiar la mentalidad de la administración

pública en el sentido de que el actual funcionario está más

preocupado por gastar toda la partida presupuestal, en vez de buscar

calidad en la inversión.

IV. FINANCIAMIENTO DEL DESARROLLO DESCENTRALIZADO

4.1 Tributación descentralizada

Es necesario garantizar el financiamiento necesario para realizar las

transferencias de atribuciones y funciones hacia las instituciones regionales

y locales, pues ello es vital para asegurar el equilibrio fiscal en las finanzas

del sector publico. El proceso de transferencias exige la racionalización de

atribuciones y recursos hacia gobiernos regionales y municipalidades.

Deben crearse las condiciones adecuadas en términos de apoyo

institucional, de administración financiera y de coordinación

intergubernamental tanto para la asignación de recursos como para la

estabilización macroeconomía.

Hacia una Nueva Estructura Presupuestaria Descentralizada y Participativa

42

En el campo de la descentralización tributaria, los resultados dependen de

la capacidad de los gobiernos para asegurar una efectiva coordinación

intergubernamental que permita conjugar, armónica e integralmente, un

adecuado reparto de atribuciones y responsabilidades, ingresos y gastos,

entre las instancias del gobierno las que, a su vez, sean consistentes con el

equilibrio macroeconómico.

La descentralización fiscal deberá ser progresiva y secuencial. Se basará en

la existencia de tres niveles de gobierno: nacional, regional y local, a los que

se les transferirá, previamente, capacitación para la gestión para luego

transferirle capacidad de gasto y de recaudación. La Ley Orgánica de Bases

de la Descentralización considera las etapas de su aplicación.

Es necesario reconocer la necesidad de un enfoque integral que incorpore la

perspectiva macro, meso, micro y territorial del proceso y reconozca las

oportunidades y riesgos de la descentralización fiscal.

El proceso de descentralización fiscal exige una adecuada asignación de

atribuciones y formas de financiamiento que otorguen mayor

responsabilidad fiscal a las instancias regionales y locales. Sin duda, el

mayor reto es el fortalecimiento de los ingresos propios provenientes de los

principales impuestos locales.

Algunos problemas a tomarse en cuenta

Entre los principales problemas que se presentan en todo proceso de

descentralización fiscal y que deben tenerse muy en cuenta se tienen:

? Redistribución asimétrica de responsabilidades, ingresos y gastos entre

las distintas instancias. Lo más común es que las entidades territoriales

estén más dispuestas a recibir recursos que a aceptar nuevas

Hacia una Nueva Estructura Presupuestaria Descentralizada y Participativa

43

responsabilidades; y, en el ámbito central del gobierno, a desprenderse

de más competencias que a descentralizar más gastos.

? Reducida autonomía fiscal. Ello circunscribe a los gobiernos sólo al

manejo de actividades típicamente locales. Por otro lado, las estructuras

de responsabilidades para el desempeño de las funciones deben estar

reguladas de tal manera que no produzcan conflicto entre las instancias.

La experiencia, hasta hoy, indica que, por lo general, no se establecen

claramente las responsabilidades de las distintas instancias del gobierno.

? Pasividad financiera en la gestión local. A los gobiernos regionales y

locales se les deberán proveer de normas y políticas que les permitan

incrementar sus ingresos propios. La alta dependencia financiera de los

recursos externos y la reducida autonomía tributaria en el ámbito local

reflejan su débil situación financiera.

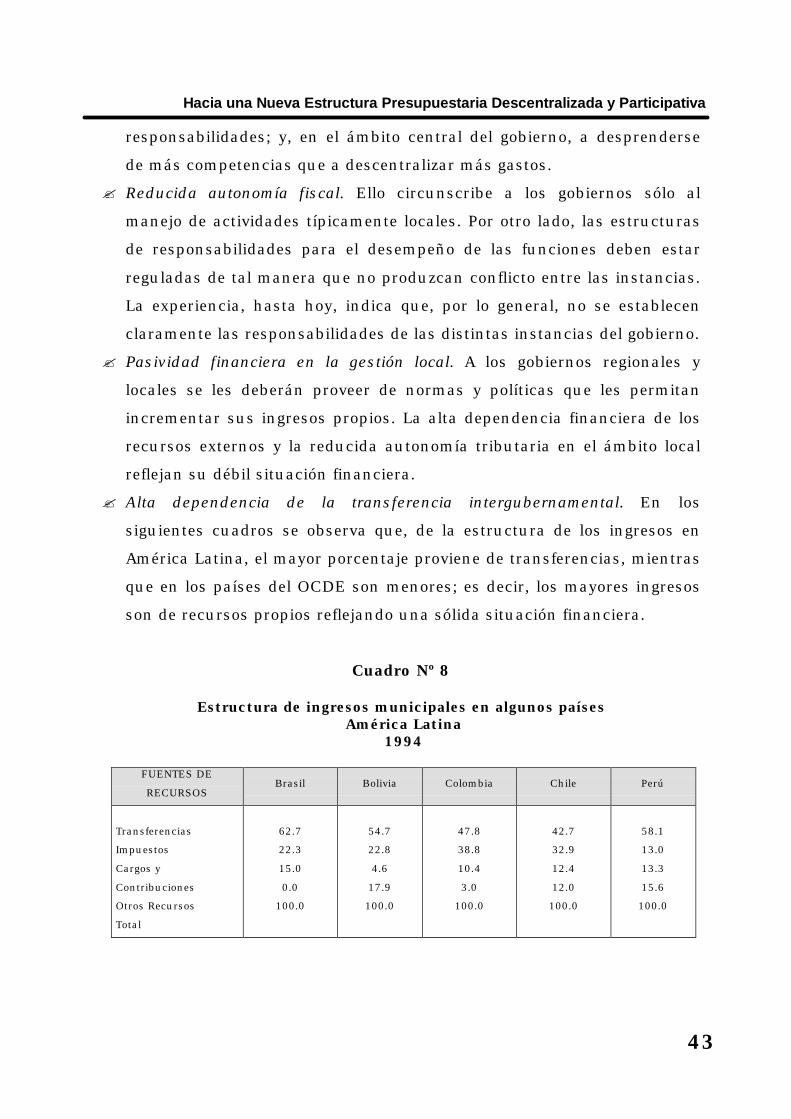

? Alta dependencia de la transferencia intergubernamental. En los

siguientes cuadros se observa que, de la estructura de los ingresos en

América Latina, el mayor porcentaje proviene de transferencias, mientras

que en los países del OCDE son menores; es decir, los mayores ingresos

son de recursos propios reflejando una sólida situación financiera.

Cuadro Nº 8

Estructura de ingresos municipales en algunos países América Latina

1994

FUENTES DE

RECURSOSBrasil Bolivia Colombia Chile Perú

Transferencias

Impuestos

Cargos y

Contribuciones

Otros Recursos

Total

62.7

22.3

15.0

0.0

100.0

54.7

22.8

4.6

17.9

100.0

47.8

38.8

10.4

3.0

100.0

42.7

32.9

12.4

12.0

100.0

58.1

13.0

13.3

15.6

100.0

Hacia una Nueva Estructura Presupuestaria Descentralizada y Participativa

44

Cuadro Nº 9

Estructura de los ingresos municipales en algunos países de OCDE 1994

Fuentes de Recursos Estados Unidos Alemania España

TransferenciasImpuestosCargos, Cobros y Contribuciones

Total

40.037.023.0

100.0

26.233.927.2

100.0

38.933.927.2

100.0

Además de la alta dependencia de las transferencias intergubernamentales,

están ligadas a la estructura y dinámica de la tributación del gobierno

central por lo que su monto fluctúa según la recaudación nacional. Ello se

traduce inmediatamente en menores o mayores ingresos impidiendo una

programación de los gastos — a mediano y largo plazo— que, como se sabe,

deben tener una estructura de financiamiento más estable en el área social.

4.2 Reformas tributarias

La tributación descentralizada debe tomar en cuenta los siguientes

resultados del diseño institucional tributario heredado:

? El 85,8% de los impuestos se recaudan en Lima.

? Los gobiernos locales tienen escasa capacidad tributaria.

? Fuerte dependencia de las transferencias del gobierno central.

? Relativa autonomía en la generación de ingresos por cargos a usuarios

(tasas y contribuciones).