Hitos 2013 y perspectivas 2014

28

2013 UN AÑO DE CONTRADICCIONES 2014 CARGADO DE ILUSIONES

description

Hitos económicos de 2013 y perspectivas 2014

Transcript of Hitos 2013 y perspectivas 2014

2013 UN AÑO DE CONTRADICCIONES

2014 CARGADO DE ILUSIONES

Self Bank | página 02

1. InTRODUCCIÓn ................................................................................................................................................... 032. alGUnOS HITOS Del 2013 ............................................................................................................................... 04eneROFiscal Cliff ................................................................................................................................................................... 05feBReROItalia ............................................................................................................................................................................. 06MaRZORescate de Chipre ...................................................................................................................................................... 07Pescanova ................................................................................................................................................................... 08aBRIlJapón ........................................................................................................................................................................... 09MaYOEl BCE baja tipos al 0,50%........................................................................................................................................ 10El eurogrupo aprueba nuevos tramos de rescate .................................................................................................. 11JUnIOReunión de la FED ...................................................................................................................................................... 12JUlIOEgipto .......................................................................................................................................................................... 13Portugal ....................................................................................................................................................................... 13Agencias de ráting ..................................................................................................................................................... 13aGOSTOFin de la recesión en la eurozona ............................................................................................................................. 14SePTIeMBReSiria .............................................................................................................................................................................. 15Elecciones en Alemania ............................................................................................................................................. 15Nueva crisis política en Italia ..................................................................................................................................... 15OCTUBReShutdown en EE.UU. ................................................................................................................................................ 16España sale de la recesión ........................................................................................................................................ 16nOVIeMBReEl BCE Sorprende y baja los tipos al 0,25% ............................................................................................................ 18S&P mejora su visión sobre España ........................................................................................................................ 18Mes de récords en las bolsas .................................................................................................................................... 18DICIeMBReLos partidos políticos llegan a un acuerdo para el presupuesto fiscal de EE.UU. .............................................. 19Comienza el tapering en EE.UU. ............................................................................................................................... 193. PRInCIPaleS RIeSGOS en 20143.1. Retirada de estímulos en EE.UU. ..................................................................................................................... 203.2. Deflación .............................................................................................................................................................. 203.3. Riesgos en Japón .............................................................................................................................................. 213.4. ¿Habrá nuevos rescates? ................................................................................................................................. 213.5. Evolución de los emergentes ........................................................................................................................... 213.6. A vueltas con el mercado de crédito ............................................................................................................... 213.7. Inicio de la unión bancaria europea .................................................................................................................. 223.8. Test de estrés de la banca ................................................................................................................................. 223.9. Techo de deuda en EE.UU. ................................................................................................................................ 223.10. Mal de altura ..................................................................................................................................................... 234. ¿eS el MOMenTO De InVeRTIR en eSPaÑa?4.1. Mejora de la percepción positiva de España ................................................................................................... 244.2. El tono de la economía va cobrando fuerza .................................................................................................... 244.3. Liquidez en los mercados y falta de alternativas ............................................................................................ 244.4. La prima de riesgo dará un empujón ................................................................................................................ 254.5. Revisión al alza de las estimaciones de beneficios empresariales................................................................ 26Cartera Acciones Defensiva ..................................................................................................................................... 27

ÍNDICEíndice

2013: UN AÑO DE CONTRADICCIONES – 2014: CARGADO DE ILUSIONES

Self Bank | página 03

1. InTRODUCCIÓn

Nos despedimos ya del 2013, un año que podría inducirnos a engaño si nos fijamos tan solo en las rentabi-lidades obtenidas. Haciendo balance, podemos afirmar que ha sido el año en el que los inversores han empe-zado a recuperar el apetito por el riesgo, lo que ha propiciado un comportamiento excelente en los principales índices: el Ibex 35 se ha revalorizado cerca de un +20%, los principales índices neoyorquinos han superado el +25%, el Eurostoxx ha rondado el +15%, mientras que el Nikkei japonés ha roto barreras con subidas en torno al +50%.

Dicho esto hay que mencionar que no ha sido un “camino de rosas”, ya que estos últimos meses han estado cargados de vaivenes e incertidumbres. Si echamos la vista atrás, vemos cómo en el 2013 hemos vivido ines-tabilidades políticas en Italia (bajo la sombra de Berlusconi), el rescate de Chipre, la muerte de Hugo Chávez, el caso Pescanova, el conflicto con las preferentes, las elecciones en Alemania, el shutdown americano…

Aunque no todo ha sido malo: también en 2013 le hemos dicho adiós a la recesión en la Eurozona y hemos visto cómo las fuertes tensiones en los mercados de renta fija se han ido disipando.

Con este “telón de fondo”, uno de los principales interrogantes de cara al siguiente ejercicio es si los mercados seguirán con el buen tono alcista o si, por el contrario, sufrirán mal de altura. Lo cierto es que la primera op-ción es la que cuenta con más adeptos, dándose varios argumentos a favor: para empezar, los fundamentales de las principales economías siguen mejorando, aunque al igual que ya sucedió el año pasado, el camino no será fácil.

2014 comenzará con no pocos desafíos: Grecia, deflación, retirada de estímulos en EE.UU., posible repun-te de tipos de la FED, desequilibrios fiscales, debilidad de algunos emergentes como Argentina o Brasil... En definitiva, todo hace indicar que no tendremos mucho tiempo para el aburrimiento con la entrada en el nuevo ejercicio.

Departamento de Análisis y Producto de Self Bank

Les deseamos un Feliz 2014 y... suerte en sus inversiones

Les deseamos un Feliz 2014 y...suerte en sus inversiones

2013: UN AÑO DE CONTRADICCIONES – 2014: CARGADO DE ILUSIONES

Self Bank | página 04

2. alGUnOS HITOS Del 2013

Como hemos comentado anteriormente, 2013 no ha sido ni mucho menos un año sencillo y nos hemos encon-trado, un mes sí y otro también, con acontecimientos que han ido marcando el rumbo de los mercados.

A continuación, haremos un repaso por cada mes del 2013, recordando cuáles fueron algunos de estos hitos.

2013: UN AÑO DE CONTRADICCIONES – 2014: CARGADO DE ILUSIONES

Self Bank | página 05

eneRO

fISCal ClIff

Uno de los temas que más preocuparon a los mercados en la recta final de 2012 fue que en EE.UU. los par-tidos políticos lograran llegar un acuerdo para evitar el fiscal Cliff (abismo fiscal). De no ser así, se hubiera alcanzado el “techo de deuda”, imposibilitando cualquier gasto por parte del Gobierno americano, lo que lle-varía a la primera economía del mundo a una situación de quiebra técnica. Enero trajo el ansiado acuerdo, que incluía una ampliación temporal en el techo de deuda a cambio de algunas contraprestaciones:

�� Incremento de impuestos a los más ricos (desde el 35% hasta el 39,6%), aplicándose a familias con ren-tas superiores a los 450.000 US$ y particulares con ingresos por encima de los 400.000 US$.

�� Gravamen del 23,8% a las rentas de capital altas y dividendos.

�� Se eleva el tipo desde el 35% al 40% en herencias de bienes inmuebles con valor superior a 5 MnUS$.

�� extensión de un año al subsidio de emergencia por desempleo y prórroga hasta final de año en los incen-tivos fiscales a las empresas que invierten en energías renovables e investigación y desarrollo.

Recordatorio: solo se consigue una prórroga de 2 meses, por lo que el problema seguirá vigente en 2013.

01

2013: UN AÑO DE CONTRADICCIONES – 2014: CARGADO DE ILUSIONES

Self Bank | página 06

feBReRO

ITalIa

2013 ha sido un año convulso en Italia. en febrero gana las elecciones el Partido Demócrata de Bersani pero sin mayoría suficiente (35%). Berlusconi obtiene el 30% y el Movimiento 5 estrellas del cómico Beppe Grillo consigue un 25% de los votos.

lectura del resultado de las elecciones:

�� Rechazo a las políticas de austeridad impuestas por la Unión Europea y puestas en marcha por el gobierno técnico de Mario Monti.

�� Rechazo al sistema partidista y a la “casta” de los políticos. Uno de los principales puntos en el pro-grama del Movimento Cinquestelle era la reducción de los privilegios de los políticos, empezando por la financiación de los partidos.

Temor: que haya que repetir las elecciones

El conflicto tardó en resolverse, ante la imposibilidad de Bersani de formar gobierno. Tras la dimisión de Ber-sani, le sucede Enrico Letta y en abril jura su cargo como Primer Ministro de Italia.

02

2013: UN AÑO DE CONTRADICCIONES – 2014: CARGADO DE ILUSIONES

Self Bank | página 07

MaRZO

ReSCaTe De CHIPRe

Si en 2012 hablamos y mucho de rescates de países, en 2013 no nos hemos olvidado del temible concepto. En marzo, fue Chipre el que se vio obligado a pedir ayuda a sus socios europeos.

�� necesidades de capital: 17.000 Mn€. Que se obtendrían del siguiente modo:�� Rescate 10.000 Mn€ de la zona euro y el FMI.�� 5.800 Mn€ de la tasa sobre los depósitos bancarios.�� 1.200 Mn€ de renegociación de la deuda de Chipre con Rusia.

�� La gran polémica: a cambio del rescate, Anastasiadis aceptó un paquete de medidas, que entre otras impo-siciones incluía un impuesto extraordinario del 9,9% sobre los depósitos de más de 100.000 euros y uno del 6,75% para los inferiores.

�� Corralito parcial: los bancos cerraron sus puertas. Máximo del que se podía disponer diariamente: 1.000 euros.

�� Subida del impuesto de sociedades, desde el 10% al 12,5%.

Hubo grandes críticas a la imposición de la tasa sobre los depósitos bancarios, ya que supuso cruzar la “línea roja”. Hasta ese momento, los depósitos hasta 100.000 € siempre habían estado cubiertos por el Fondo de Garantía de Depósitos, siendo ese el principio de generación de confianza en el sistema bancario. Se temió entonces seriamente que cundiera el pánico entre los ahorradores y que estos corrieran a sus bancos a retirar su dinero y que la situación supusiera un contagio para otras regiones, como Italia y España.

Finalmente, se impuso la cordura y se dio marcha atrás, siendo las condiciones finales del rescate las siguientes:

�� laiki, el segundo mayor banco del país, es liquidado, con pérdidas para accionistas, bonistas y depósitos no asegurados. La entidad se dividirá en dos bancos, el bueno (con los depósitos asegurados) y el malo (con los no asegurados). El bueno será integrado en Banco de Chipre, el mayor banco del país. La entidad mala será liquidada a medida que se vayan liquidando activos.

�� Reestructuración del Banco de Chipre. Asume los 9.000 Mn€ que tenía Laiki a través de la asistencia de liquidez de emergencia (ELA).

�� no habrá quita para los depósitos inferiores a 100.000€, pero las quitas para grandes depósitos, accio-nistas y tenedores de bonos de más de 100.000 euros superarían el 30%. Objetivo: recaudar 4.200 Mn€.

�� Restricciones temporales a los movimientos de capital.

�� liberalizar el sector bancario, que supone el 550% del PIB y garantizar un sector financiero estable, soste-nible y transparente.

03

2013: UN AÑO DE CONTRADICCIONES – 2014: CARGADO DE ILUSIONES

Self Bank | página 08

PeSCanOVa

�� El 28 de febrero Pescanova anunció a última hora de la noche que no presentaría sus cuentas de 2012 (último día en el que las cotizadas tenían margen para presentar sus balances).

�� La última información oficial (sept 2012) admitía un pasivo de 1.522 Mn€.

�� Fuentes financieras barajaron que la cifra real de deuda podría estar entre los 2.000 y los 2.500 Mn€.

�� La deuda total de Pescanova supera los 3.600 Mn€, según recoge Deloitte en el informe concursal.

2013: UN AÑO DE CONTRADICCIONES – 2014: CARGADO DE ILUSIONES

Self Bank | página 09

aBRIl

JaPÓn

El Banco de Japón (BOJ) anuncia el 04 de abril que abrirá una nueva fase de flexibilización monetaria en términos “cuantitativos y cualitativos”, duplicando la base monetaria y la compra tanto de bonos del Estado como de fondos negociables en el mercado.

Objetivo de Kuroda: alcanzar una inflación interanual del 2% en el menor tiempo posible, con una fecha límite aproximada de dos años.

En 2013 tuvimos que volver a aprendernos nuevos términos para estar “a la última” en el mundo financiero.

abenomics: Conjunto de medidas que el primer ministro de Japón, Shinzo Abe, pone en marcha para intentar sacar al país de un estancamiento que se extiende ya durante dos décadas. Entre estas medidas se incluyen la depreciación del yen para impulsar las exportaciones, aumento del gasto público, duplicar la base monetaria y reformas estructurales (como cambios en la regulación que estimulen la inversión extranjera, flexibilización del mercado laboral…). Se ha dicho que los Abenomics “son el experimento económico y social más grande que se ha llevado a cabo en la historia de la Humanidad”.

04

2013: UN AÑO DE CONTRADICCIONES – 2014: CARGADO DE ILUSIONES

Self Bank | página 10

MaYO

el BCe BaJa TIPOS al 0,50%

El BCE baja el tipo de interés hasta 0,50% desde 0,75% anterior y la tasa de facilidad marginal del crédito (Ver Nota 1) hasta 1% desde 1,50% anterior.

Al no haber presiones inflacionistas, la política monetaria puede ser expansiva.

Se espera que la reducción del tipo de interés ayude a la recuperación económica. El PIB de la UEM se había contraído en aquella fecha durante 5 trimestres consecutivos, aunque comienza a haber algunos signos posi-tivos de recuperación (exportaciones, mejora de los mercados financieros…).

Uno de los grandes problemas es que el acceso al crédito sigue sin reactivarse.

Nota 1: Las facilidades permanentes son un instrumento de política monetaria del BCE que se ejecutan a través de los bancos centrales

nacionales, a través de las cuales se ofrece a las entidades de crédito una opción para ajustar su liquidez mediante el otorgamiento de

créditos o imposición de depósitos a un plazo muy corto de tiempo. Esta herramienta se caracteriza porque es ejercitada a iniciativa de

las entidades de crédito, frente a las operaciones de mercado abierto en las que la iniciativa corresponde al Banco Central.

Existen dos tipos de facilidades permanentes:

Facilidad marginal de crédito: préstamo que solicitan las entidades de crédito a los bancos centrales y que deberá ser devuelto

en un plazo de un día, a un tipo de interés predeterminado ligeramente superior al vigente en los mercados monetarios y siempre

que dispongan de activos de garantía suficientes.

Facilidad de depósito: permite a las entidades efectuar depósitos a un día, que son remunerados a un tipo de interés predetermi-

nado, normalmente ligeramente inferior al vigente en los mercados monetarios.

05

2013: UN AÑO DE CONTRADICCIONES – 2014: CARGADO DE ILUSIONES

Self Bank | página 11

el eUROGRUPO aPRUeBa nUeVOS TRaMOS De ReSCaTe

1) Grecia: 7.500 Mn€, en 2 pagos. El primero, por valor de 4.200 Mn€, de forma inminente. El resto se desblo-quearía en junio siempre que el Gobierno aplicara las medidas pendientes pactadas con la troika.

Se pide a cambio:

�� Mejoras en el sistema de recaudación de impuestos.

�� Liberalización de las profesiones protegidas.

�� Aumento de la competencia en los mercados de productos y servicios.

�� Avances en la reforma de la administración pública.

2) Portugal: 2.100 Mn€ y se amplía en 7 años de media el plazo para devolver los préstamos de la UE.

Se pide a cambio:

�� Recortes alternativos para reducir el déficit

3) Chipre: 1º tramo del rescate de 3.000 Mn€.

Se pide a cambio:

�� Que se acelere la elaboración del plan de acción.

2013: UN AÑO DE CONTRADICCIONES – 2014: CARGADO DE ILUSIONES

Self Bank | página 12

JUnIO

ReUnIÓn De la feD

Bernanke señala por primera que puede empezar a reducirse el ritmo de compra de activos a finales de año, siempre que la recuperación económica se encuentre asentada.

La FED anticipa que a mediados de 2014 la tasa de paro podría rondar el 7%, siendo ese el momento de dar por zanjado el programa de compra de activos.

En cuanto a una posible subida de tipos, no se pone fecha para ello, dando a entender que se mantendrán en los niveles actuales el tiempo que sea necesario para no truncar la marcha de la economía.

aunque en el mensaje no hubo nada inesperado, los inversores se vieron invadidos por el pesimismo. Los mercados no parecen confiados en poder seguir el camino de la recuperación sin la ayuda de la Reserva FED.

06

2013: UN AÑO DE CONTRADICCIONES – 2014: CARGADO DE ILUSIONES

Self Bank | página 13

JUlIO

eGIPTO

El 04/07 las Fuerzas Armadas egipcias derrocan al presidente del país, el islamista Mohamed Mursi, suspen-den la Constitución y anuncian que el presidente del Tribunal Constitucional, Adli Mansur, asume provisional-mente la Jefatura del Estado.

El petróleo escala hasta 107 $/barril de Brent.

PORTUGal

El 02/07 el ministro de asuntos exteriores, Paulo Portas, presenta su dimisión y coloca al Gobierno portu-gués en la cuerda floja. Portas es uno de los ministros más destacados del Ejecutivo conservador de Pedro Passos Coelho y líder del CDS (la coalición gubernamental la forman el CDS y el PSD de Passos Coelho).

no hay acuerdo en relación a la política de ajustes impuesta desde europa. Se teme que se dé un paso atrás.

Tras la tormenta llega la calma; el 23/07 el primer ministro Pedro Passos Coelho presenta al presidente de la República, Aníbal Cavaco Silva, la composición del nuevo Gabinete.

aGenCIaS De RÁTInG

�� S&P rebaja la calificación para Italia en un escalón, desde BBB+” hasta “BBB”, manteniendo la perspectiva negativa, por lo que podría sufrir nuevos recortes.

�� Retirada de Fitch a francia de su triple A, situando su nota en AA+ con perspectiva estable. Entre los moti-vos alegados por la agencia está la previsión de contracción del -0,3% en 2013.

07

2013: UN AÑO DE CONTRADICCIONES – 2014: CARGADO DE ILUSIONES

Self Bank | página 14

aGOSTO

fIn De la ReCeSIÓn en la eUROZOna

�� la eurozona pone fin a un año y medio de recesión con un alza del 0,3% en el 2T2013. Es la recesión más larga de su historia.

�� Buenos datos provenientes de Alemania y Francia, cuyo PIB aumentó un 0,7% y 0,5% respectivamente.

�� Continúan en recesión al menos seis países de la Ue, entre ellos Italia (-0,2 %) y España (-0,1%). También registraron un retroceso los Países Bajos (-0,2%), Suecia (-0,1%), Bulgaria (-0,1%) y Chipre (-1,4%).

�� De los países rescatados, Portugal registró un crecimiento del 1,1% en el segundo trimestre, el mayor de toda la eurozona.

�� Fuera del área de la moneda única, Reino Unido registró un crecimiento del 0,6%, frente al del 0,3% del primer trimestre.

08

2013: UN AÑO DE CONTRADICCIONES – 2014: CARGADO DE ILUSIONES

Self Bank | página 15

SePTIeMBRe

SIRIa

Washington acusa a Siria de haber utilizado armas químicas. El presidente sirio Bachar al Asad lo niega. El presidente estadounidense, Barack Obama, solicita autorización al Congreso de EE.UU para intervenir militarmente en Siria y busca apoyos internacionales para justificar una intervención rápida y sin participa-ción de la infantería.

Los mercados sufrieron unos días de gran tensión, pero finalmente el 26 de septiembre los cinco miembros permanentes del Consejo de Seguridad de la ONU (Estados Unidos, Reino Unido, Francia, Rusia y China) alcan-zaron un acuerdo con sobre el uso de armas químicas en Siria.

Según este acuerdo, el Consejo de Seguridad actuaría bajo el Capítulo VII de la Carta de Naciones Unidas, con posibilidad de emplear la fuerza si Siria no acata las instrucciones para su desarme químico.

eleCCIOneS en aleManIa

Las elecciones alemanas han dado mucho que hablar durante todo el 2013, debido a la influencia que podría tener su resultado en el devenir de la Eurozona. Finalmente, gana las elecciones el CDU (Unión Cristianodemó-crata) de Merkel, pero se hace necesario un pacto para poder gobernar.

Finalmente, el CDU y el partido socialdemócrata (SPD) sellan una gran coalición de gobierno.

En las negociaciones, hubo dos puntos de conflicto:�� Salario mínimo de 8,5 €/hora trabajada desde 2015, exigido por los socialdemócratas SPD.�� Un peaje a vehículos extranjeros en las autopistas alemanas desde 2014 impuesto por el CSU (Unión Cristianosocial).

También se acordaron algunas reformas en el sistema de jubilaciones, como la posibilidad de jubilación a los 63 años de edad, siempre que se hubieran completado 45 años de aportaciones al fondo de pensiones.

nUeVa CRISIS POlÍTICa en ITalIa

Septiembre acaba con una nueva crisis política. La renuncia de los ministros del partido de Berlusconi deja en duda la viabilidad de la actual coalición de Gobierno con el Partido Demócrata de Letta, así como la continuidad de las políticas de ajuste exigidas por Bruselas. El motivo de la polémica fue la subida del IVa del 21% al 22%.

El jefe del Gobierno de coalición, Enrico Letta, no dimite pero presenta una moción de confianza que es supe-rada sin problemas.

09

2013: UN AÑO DE CONTRADICCIONES – 2014: CARGADO DE ILUSIONES

Self Bank | página 16

OCTUBRe

SHUTDOWn en ee.UU.

Llega la fecha límite para la aprobación del presupuesto fiscal 2014 y republicanos y demócratas apuran el tiempo sin llegar a un acuerdo. Los republicanos piden 2 cosas para aprobar el presupuesto:

�� Que se retrase 1 año en la entrada en vigor de la reforma sanitaria de Obama (Obamacare), dos días an-tes de que empiece a aplicarse una parte esencial de esa ley: la oferta de seguro médico para todos los estadounidenses.

�� Eliminación del impuesto del 2,3% en los dispositivos médicos que entró en vigor con la reforma sanitaria.

¿Qué implica el shutdown? Si no hay un acuerdo parlamentario para aprobar un presupuesto, el Tesoro de Estados Unidos no tendría capacidad legal para gastar dinero. El Gobierno federal solo podría hacer frente a los gastos de servicios esenciales, como sanidad, ayudas a la alimentación, control aéreo, seguridad ciudadana o pensiones, … Afecta a 800.000 funcionarios.

¿Qué efecto tendrá en la economía? Depende del tiempo que dure. Entre 1995 y 1996, el bloqueo durante la administración Clinton duró 3 semanas y tuvo un impacto de 0,5 puntos en el PIB.

Pero mucho más preocupante es no llegar a un acuerdo sobre el techo de deuda (17 octubre). El shutdown solo paraliza el gasto corriente, pero el techo de deuda condiciona cualquier pago, incluidos los intereses de la deuda. EE.UU. entraría en impago.

Los efectos resultan difíciles de cuantificar, ya que es algo que nunca ha sucedido. Algunos efectos serían, previsiblemente:

�� Huida masiva de los activos estadounidenses.�� Repunte de los tipos de interés.�� Enormes dificultades de acceso al crédito, ya que los bancos se encontrarían en una situación pésima por el deterioro en sus balances de una deuda con riesgo de impago.

el 17 de octubre se alcanza un acuerdo temporal.

�� 15 enero 2014: prórroga para aprobar el presupuesto 2014�� 7 febrero 2014: prórroga para llegar a un acuerdo sobre el techo de deuda

eSPaÑa Sale De la ReCeSIÓn

30/10: El Instituto Nacional de Estadística (INE) certifica lo que ya había sido adelantado por el Banco de Es-paña la semana anterior: que españa lograba salir de la recesión técnica tras crecer su PIB un 0,1% en el 3T (en tasa interanual -1,2% vs -1,6% del 2T).

10

2013: UN AÑO DE CONTRADICCIONES – 2014: CARGADO DE ILUSIONES

Self Bank | página 17

La economía española entra en positivo tras nueve trimestres de contracción, la recesión más larga de la etapa democrática.

A lo largo de la crisis, España ha entrado dos veces en recesión. En el 3T2008, por primera vez en 15 años, la economía entró en recesión y salió de ella en el primer trimestre de 2010. La alegría duró poco y la economía española volvió a mostrar tasas negativas a partir del segundo trimestre de 2011, entrando de nuevo en re-cesión en el 3T2011.

2013: UN AÑO DE CONTRADICCIONES – 2014: CARGADO DE ILUSIONES

Self Bank | página 18

nOVIeMBRe

el BCe SORPRenDe Y BaJa lOS TIPOS al 0,25%

En su reunión del noviembre, el BCe baja los tipos por sorpresa al 0,25%, nuevo mínimo histórico.

Detonante: IPC de la Eurozona de octubre se sitúa en 0,7%. Los temores a una deflación, unido a la lenta recuperación de la región, llevan al BCE a dar una nueva vuelta de tuerca a los estímulos económicos.

Se espera que esta medida termine por impulsar la economía. En teoría, unos tipos bajos implica que los con-sumidores, por un lado, pagarán menos por sus hipotecas y tendrán más dinero para consumir, mientras que por otro lado debería ser más barato endeudarse para comprar un coche, usar tarjetas de crédito, ...

Las bajadas en los tipos de interés también suelen tener su repercusión positiva en el mercado inmobiliario y también son una buena noticia para las compañías más endeudadas.

Pero esto no siempre se cumple. No olvidemos que los tipos ya estaban en niveles históricamente bajos y que hoy por hoy aún no habían sido capaces de reactivar una economía que mejora, pero de forma muy lenta.

S&P MeJORa SU VISIÓn SOBRe eSPaÑa

S&P ha revisado su perspectiva sobre españa desde negativa a estable, una mejora que supone que la agen-cia no ve probable una próxima rebaja de la calificación (pero sigue en zona de peligro, BBB-, a un paso de bono basura). A favor: �� La posición externa de España está mejorando y se espera que el crecimiento económico vaya volviendo.�� Reformas estructurales llevadas a cabo por nuestro país.

Pero en el mismo mes…S&P le retira a Holanda la triple aaa hasta aa+. Motivo: deterioro en las perspectivas de crecimiento de la economía holandesa. En el 3T la economía holandesa creció solo un 0,1% y las medidas de austeridad supo-nen una amenaza para las perspectivas de crecimiento a corto y medio plazo.

En la eurozona, ya solo alemania, luxemburgo y finlandia conservan la máxima calificación crediticia.

A escala global, solo diez países conservan el ráting de ‘AAA’ de las tres grandes agencias, y de ellos, solo sie-te tienen catalogada como “estable” su perspectiva crediticia (Suecia, Noruega, Dinamarca, Suiza, Australia, Canadá y Singapur).

MeS De RÉCORDS en laS BOlSaS

�� El Dow Jones cierra el mes por primera vez en su historia por encima de los 16.000 puntos.�� El S&P 500 supera por primera vez en su historia los 1.800.�� El nasdaq supera los 4.000 por primera vez en 13 años.

11

2013: UN AÑO DE CONTRADICCIONES – 2014: CARGADO DE ILUSIONES

Self Bank | página 19

DICIeMBRe

lOS PaRTIDOS POlÍTICOS lleGan a Un aCUeRDO PaRa el PReSUPUeSTO fISCal De ee.UU.

El 18 de diciembre se consigue aprobar el Presupuesto 2014-2015. Los pilares del acuerdo son:

�� Reducción del déficit en 23.000 Mn$ en un horizonte de diez años sin aumentar los impuestos (algo a lo que se oponían los republicanos).

�� Incremento de los ingresos mediante el aumento de tarifas de seguridad aeroportuaria y menores benefi-cios a funcionarios y veteranos.

�� Eliminación de 63.000 Mn$ de los 85.000 Mn$ en recortes automáticos en marcha desde marzo.

�� El nivel de gasto discrecional anual se sitúa a medio camino entre los deseos de los demócratas (1,058 billones) y las exigencias de los republicanos (967.000 millones): 1,012 billones de dólares en el año fiscal 2014 y 1,014 billones de dólares en 2015.

COMIenZa el TaPeRInG en ee.UU.

Tras muchas especulaciones sobre el momento en el que se comenzarían a retirar los estímulos a la economía, Bernanke sorprende y tras la reunión del 18 de diciembre se anuncia que el programa de compra de activos se reduce desde 85.000 Mn$ hasta 75.000Mn$/mes (35.000 Mn$ en MBS y 40.000 Mn$ en Bonos del Tesoro).

También contra todo pronóstico, los mercados se lo tomaron mejor de lo que se esperada, tal vez animadas por otro lado por la revisión al alza del PIB del 3T del 3,6% al 4,1%.

12

2013: UN AÑO DE CONTRADICCIONES – 2014: CARGADO DE ILUSIONES

Self Bank | página 20

3. PRInCIPaleS RIeSGOS en 2014

Aunque hay épocas más benévolas que otras, pasear por los mercados nunca es del todo fácil. Es cierto que en 2013 hemos conocido algunas noticias que nos hacen mirar con optimismo el 2014 que empieza, pero siguen existiendo algunos riesgos a los que no debemos dar la espalda.

3.1. ReTIRaDa De eSTÍMUlOS en ee.UU.

Ya hemos visto el primer paso. Pero el proceso no ha hecho más que empezar.

Para evaluar el impacto del tapering en los mercados en 2014 una de las claves estará en la manera en la que este se lleve a cabo y en los mensajes que se vayan dando al mercado.

En primer lugar, será importante que la retirada sea paulatina y, en segundo lugar, que los mensajes sean con-ciliadores. Así, tras la reducción del programa de compras en 10.000 Mn$ la FED aseguró que solo continuará reduciendo el mismo si las condiciones económicas siguen siendo favorables. De este modo, con esta primera retirada la FED no se ha marcado un viaje sin retorno y ha querido dar a entender que el proceso irá acompa-sado con la evolución de la economía.

Suponiendo que el ritmo de retirada de estímulos fuera estable, aún tendríamos que esperar muchos meses antes de ver su total desaparición de los mercados.

Por otro lado, la retirada del programa de compras y la subida de los tipos de interés son medidas que caminan independientes, y en relación a los tipos de interés los presupuestos no han sido cambiados por el momento. De este modo, seguimos teniendo en mente la barrera del 6,5% de la tasa de desempleo.

Si siguen así las cosas, pensamos que el impacto en el mercado será moderado, y que los inversores irán poco a poco asumiendo la nueva situación.

3.2. DeflaCIÓn

Si los detractores de las políticas monetarias expansivas que han llevado a cabo los bancos centrales a ambos lados del Atlántico han advertido reiteradamente sobre los riesgos de sufrir una espiral inflacionista futura, lo cierto es que en la última parte del año el escenario cambió radicalmente: se ha pasado de temer a la inflación a mirar cara a cara a un nuevo enemigo llamado deflación.

Los niveles de IPC tanto en EE.UU. como en la Eurozona se encuentran alejados de los objetivos y las presio-nes inflacionistas ni siquiera asoman. Teniendo en cuenta que es un mal que Japón lleva sufriendo años sin que por el momento haya podido acabar con el mismo, no sería en absoluto deseable que a la deflación japonesa se uniera la de otras regiones.

2013: UN AÑO DE CONTRADICCIONES – 2014: CARGADO DE ILUSIONES

Self Bank | página 21

3.3. RIeSGOS en JaPÓn

A pesar de que el gobierno nipón ha puesto toda la carne en el asador intentando combatir la debilidad econó-mica y la deflación del país, sigue habiendo muchas dudas sobre las medidas adoptadas.

en el 3T se revisa el PIB a la baja, desde el 1,9% hasta el 1,1% en tasa interanual, despertando nuevas du-das sobre la efectividad de la agresiva política monetaria actual. La inversión de capital empresarial se revisa igualmente a la baja desde +0,2% hasta 0%; por el lado positivo, el consumo privado es revisado al alza en una décima hasta +0,2%, tal vez debido a un adelanto de los gastos por parte de los consumidores en respuesta al incremento del impuesto sobre el consumo previsto en 2014.

A todo esto se unen nuevas dudas debido al impacto que puede generar en el crecimiento el incremento en los impuestos sobre el consumo en 2014.

3.4. ¿HaBRÁ nUeVOS ReSCaTeS?

Los programas de ajuste llevados a cabo en los últimos años por los distintos países de la Eurozona han con-seguido reconducir parcialmente los desequilibrios fiscales que muchos sufrían. Pero aunque son evidentes los avances realizados, siguen existiendo fuertes desequilibrios y los objetivos de deuda/PIB siguen sin alcanzarse.

En 2014 seguiremos hablando de Grecia, y habrá que ver también cómo evoluciona el rescate de Chipre.

3.5. eVOlUCIÓn De lOS eMeRGenTeS

El crecimiento de los emergentes está en entredicho, siendo varias las razones esgrimidas:

�� Vulnerabilidad de las divisas�� Caída de la demanda de materias primas, debido a las menores estimaciones de crecimiento de algunas regiones como China�� Riesgo de contagio ante un posible repunte de tipos de interés en ee.UU.

Las estimaciones cifran el posible crecimiento en China entre el 7,20-7,70%, siendo más débil para otras re-giones como México (3,2-3,5%), Brasil (1,8-2,5%) o Argentina (2,5-3%).

3.6. a VUelTaS COn el MeRCaDO De CRÉDITO

A pesar de los múltiples esfuerzos realizados por las autoridades, sigue siendo una asignatura pendiente la reac-tivación del mercado de crédito, algo esencial para que pueda hablarse con seriedad de recuperación económica.

en la eurozona, sigue faltando que el crédito fluya a las familias y empresas, existiendo además notables desigualdades entre los distintos países. En los países core sí se ha conseguido aprovechar la mejoría en las condiciones financieras de los últimos meses, pero en los periféricos no se ven señales de reactivación a corto plazo.

2013: UN AÑO DE CONTRADICCIONES – 2014: CARGADO DE ILUSIONES

Self Bank | página 22

El BCE ha barajado distintas opciones, como la de fijar la facilidad de depósito en tasas negativas y obligar así a los bancos a dar otro destino para el efectivo. También se ha hablado de la idea de ligar un nuevo programa de inyección de liquidez a la obligatoriedad de que los bancos que soliciten efectivo se comprometan a abrir el grifo del crédito.

Ideas parece que no faltan, pero la realidad es que a día de hoy, aún no consiguen materializarse.

3.7. InICIO De la UnIÓn BanCaRIa eUROPea

el Banco Central europeo se convertirá en 2014 en supervisor único de la banca en la eurozona. Está pre-visto que el BCE asuma la supervisión única en noviembre tras recibir los informes completos (test de estrés) de cada entidad financiera a finales de octubre. El BCE vigilará directamente a los 128 mayores bancos de la eurozona, otras 200 entidades transfronterizas y aquellas de fuera de la divisa única que quieran unirse al sistema. El resto de entidades (como cajas regionales) seguirá bajo supervisión de las autoridades nacionales (en el caso de España, del Banco de España).

El establecimiento del BCE como supervisor único europeo supone el primer paso hacia la unión bancaria europea. Los dos siguientes pasos previstos son la creación de un Fondo Único de Garantía de Depósitos (articulado a través de una red de fondos aportados por los bancos a nivel nacional durante un período de diez años, para garantizar depósitos) y la instauración de un Fondo Común de Resolución Bancaria (encargado de resolver futuras crisis bancarias).

3.8. TeST De eSTRÉS De la BanCa

Antes de que el BCe se convierta en el regulador europeo único en noviembre de 2014, la institución exa-minará los balances de aproximadamente 130 bancos. Estos test de estrés que tendrán que superar las entidades financieras en 2014 se harán sobre los balances de cierre del ejercicio 2013 y, aunque aún no se ha determinado qué carteras se analizarán, sí se sabe que serán las mismas para todos los bancos y todos los países. Tampoco se han detallado los criterios definitivos sobre los que versarán los test de estrés ni el tra-tamiento de la deuda soberana. En principio, está previsto que todos los detalles que rodean a estas nuevas pruebas se den a conocer a finales de enero de 2014.

El temor estaría en este caso en que el resultado de los test de estrés revele que algunos bancos necesitan incrementar sus ratios de capital, que tendrían que ser cubiertos por los accionistas, tenedores de deuda su-bordinada y, si fuera necesario, por los gobiernos.

3.9. TeCHO De DeUDa en ee.UU.

En octubre, el Congreso y el Gobierno consiguieron una prórroga hasta el 7 de febrero de 2014 para llegar a un acuerdo sobre el techo de deuda de 16,7 billones de dólares.

A mediados de diciembre el Congreso aprobó un acuerdo para el presupuesto 2014-2015, que frena algunos recortes de gastos previstos para 2014 y limita el importe global de los gastos mensuales. Pero queda aún

2013: UN AÑO DE CONTRADICCIONES – 2014: CARGADO DE ILUSIONES

Self Bank | página 23

pendiente el techo de la deuda, siendo el próximo 7 de febrero la fecha límite para tomar una decisión; en caso contrario, la administración solo tendría margen de maniobra hasta finales de febrero para seguir cumpliendo con sus obligaciones financieras. Lo más probable es el Congreso llegue a un acuerdo que permita elevar el techo de la deuda y financiar al gobierno federal el resto del año fiscal, evitando un poco probable impago de su deuda por parte del Gobierno de EEUU.

3.10. Mal De alTURa

Después de la evolución de los índices en 2013 y las advertencias en la última parte del año sobre la posible sobrevaloración de algunos índices, los inversores se mostrarán cautelosos con los niveles de cotización.

Pero a pesar de todo lo anterior, hay otros argumentos a favor de los mercados. algunos riesgos estructu-rales han disminuido, la bolsa se encuentra atractiva por valoración si la comparamos con otros activos, se espera que en 2014 comience la recuperación de los beneficios empresariales y hay mucha liquidez en el mercado que podría encontrar su destino en los activos de renta variable.

nivel actual

Máximo 1 año fecha

Mínimo 1 año fecha

Caída desde máx. Objetivo Potencial

PeRest

Ibex 35 9.900 10.064 21/10/2013 7.508 24/06/2013 -2% 9.613 -3% 17,7

Euro Stoxx 50 3.111 3.111 27/12/2013 2.495 24/06/2013 0% 3.211 3% 14,3

S&P 500 1.841 1.845 27/12/2013 1.398 31/12/2012 0% 1.943 6% 16,7

Nasdaq 4.157 4.175 27/12/2013 2.954 31/12/2012 0% 4.524 9% 21,2

Nikkei 16.291 16.320 30/12/2013 10.375 28/12/2012 0% 15.987 -2% 21,0

Fuente: Bloomberg; Self Bank. Datos a 30/12/2013

2013: UN AÑO DE CONTRADICCIONES – 2014: CARGADO DE ILUSIONES

Self Bank | página 24

4. ¿eS el MOMenTO De InVeRTIR en eSPaÑa?

Tenemos en este caso argumentos a favor y argumentos en contra.

En contra habría dos, básicamente:

�� La delicada situación económica por la que atraviesa y seguirá atravesando nuestro país. Recordemos que la tasa de paro en noviembre se situaba en 26,7%, superando el paro juvenil el 57%. Si bien es cierto que algunos organismos internacionales y casas de análisis han mejorado en los últimos tiempos sus previsio-nes para España, en algunos aspectos esta mejoría será lenta. Así, la OCDE espera que el paro se sitúe en el 26,3% en 2014 y en el 25,6% en 2015. Hay incluso quien aventura que deberán pasar más de 10 años antes de que veamos tasas del 15%, por lo el mercado laboral seguirá siendo un importante lastre para la economía española durante un largo periodo de tiempo.

�� Los niveles de cotización actuales, que se sitúan por encima del precio objetivo de consenso.

Pero por otro lado, también nos encontramos con algunos argumentos a favor:

4.1. MeJORa De la PeRCePCIÓn POSITIVa De eSPaÑa.

Como comentábamos anteriormente, hemos podido ver cómo la percepción sobre España ha ido cambiando paulatinamente y de distintas partes han llegado recomendaciones positivas o mejores augurios para nuestro país: HSBC, Morgan Stanley, Merril Lynch, OCDE, Fitch, Deutsche Bank…, serían algunas de las entidades que han vertido opiniones positivas sobre nuestro país.

Según las últimas predicciones de la OCDe, el PIB en 2014 podría crecer +0,5% y +1% en 2015. Algunas gestoras de fondos son bastante más optimistas y hablan de un crecimiento mucho más cercano a niveles del 1% para este año.

4.2. el TOnO De la eCOnOMÍa Va COBRanDO fUeRZa.

Aunque queda mucho camino por recorrer, algunos aspectos han apoyado a la economía en 2013 y lo seguirán haciendo previsiblemente en 2014. Entre ellos, una de las claves ha sido la mejora de la competitividad (en gran medida gracias a los menores salarios), que ha impulsado las exportaciones, permitiendo compensar la debilidad del mercado interno.

4.3. lIQUIDeZ en lOS MeRCaDOS Y falTa De alTeRnaTIVaS.

en un entorno de tipos bajos, encontrar alternativas para invertir el dinero dentro de la gama de productos conservadores parece más complicado. Los fondos de inversión monetarios ofrecen bajas rentabilidades, la limitación de los “extratipos” en España hace más difícil encontrar “superdepósitos” como los de hace unos años y algunas categorías de renta fija se encuentran caras.

2013: UN AÑO DE CONTRADICCIONES – 2014: CARGADO DE ILUSIONES

Self Bank | página 25

A pesar de las subidas de las bolsas, si las comparamos con la renta fija siguen cotizando a niveles atractivos.

En la renta variable, algunas regiones también empiezan a levantar dudas. EE.UU. se encuentra por valoración más cara que otras regiones, Japón no crece al ritmo esperado y los emergentes podrían decepcionar en 2014 con su escaso crecimiento y mayores riesgos inflacionistas. Un gran número de casas de análisis tienen sus apuestas en renta variable centradas en Europa y no pocas señalan a España como una opción a tener en cuenta.

La falta de alternativas puede seguir suponiendo un apoyo para la renta variable y otra razón a favor es que aún hay bastante liquidez en el mercado. En 2013 se han podido ver importantes entradas de dinero de fondos de inversión americanos en renta variable europea, hasta niveles que no se veían desde hacía décadas.

Si España ha sido objeto de recelo por parte de los inversores extranjeros, parece que se ha iniciado una tendencia inversa, que podría acelerarse en los próximos meses. Desde luego, ayudan notablemente en este proceso noticias como la mejora de la perspectiva de España por parte de S&P desde negativa a estable, lo que descarta rebajas próximas en la calificación.

Hasta el momento, la renta variable española sigue infraponderada en la cartera de la gran mayoría de inver-sores extranjeros y se espera que vayan regresando poco a poco.

Los datos de intermediación facilitados por Bolsas y Mercados muestran un fuerte incremento en los primeros 9 meses del año en la negociación de renta fija y derivados, pero no así en renta variable, donde el importe negociado en este periodo es un 8% inferior al del pasado año.

De momento, parece que se han empezado a mostrar en 2013 algunos signos de interés desde fuera. A la compra de un paquete de viviendas por el fondo HIG por 100 Mn€ se sumarían la compra de Bill Gates de un 6% y la de Soros de un 3% de FCC, en octubre y diciembre respectivamente.

4.4. la PRIMa De RIeSGO DaRÁ Un eMPUJÓn.

En julio de 2013 celebrábamos el aniversario de los máximos de la prima de riesgo. El 24 de julio de 2012 la prima tocó los 638 puntos, en medio de un sinfín de tensiones (gestión del plan de rescate de la banca españo-la, inestabilidad de Grecia en medio del discurso de si debía continuar en el euro, temor por las negociaciones del techo de deuda en EE.UU., falta de actuación del BCE,…).

Hoy la situación ha cambiado sustancialmente y la prima cotiza por debajo de los 200 puntos básicos.

Esta mejoría ya se dejó sentir en 2013 en las emisiones del Tesoro, habiéndose podido cerrar el año de forma exitosa y con un importante abaratamiento en los costes de financiación. Se estima que el ahorro de costes puede rondar los 8.500 Mn€ en 2013, lo cual es un factor de alivio importante para las maltrechas cuentas del Gobierno.

En 2013 hemos asistido también al retorno de los inversores extranjeros a la deuda española y vuelven a situarse como los principales tenedores de la misma, superando los 250.000 Mn€ (más del 37%) que hacía tiempo que no se alcanzaban. Por detrás se situaría la banca española, que tiene en su poder aproximadamen-te el 32% de las emisiones.

2013: UN AÑO DE CONTRADICCIONES – 2014: CARGADO DE ILUSIONES

Self Bank | página 26

4.5. ReVISIÓn al alZa De laS eSTIMaCIOneS De BenefICIOS eMPReSaRIaleS.

En los últimos meses hemos asistido a revisiones al alza de los beneficios empresariales esperados para los próximos años de las empresas cotizadas españolas.

Este proceso ya ha empezado con los resultados del 3T2013, si bien gran parte del incremento de los benefi-cios ha venido de la mano de partidas no recurrentes. Ahora, falta que las ventas empiecen a ganar en salud, si bien aún deberemos confiar para ello en la fortaleza de la demanda exterior más que en la interna.

Entre otros motivos, es de esperar que el ritmo de ajustes por parte del Gobierno vaya moderándose y esto debería repercutir positivamente (o al menos no seguir ejerciendo presión) sobre las cuentas de las empresas.

Otro factor de apoyo vendrá de la mano de las entidades bancarias, una vez finalizado su proceso de saneamiento.

Asimismo, la relajación en la prima de riesgo se traduce directamente en menores costes de financiación para el Tesoro, pero a la vez también supone que las empresas podrán beneficiarse de esa mejora en las condi-ciones de financiación. En particular las empresas más endeudadas tendrán más fácil encontrar acuerdos de refinanciación con condiciones más benévolas.

Se espera que los beneficios empresariales puedan crecer un 30% en 2014, y aunque la cifra parece exigen-te, no olvidemos que venimos de niveles muy modestos.

2013: UN AÑO DE CONTRADICCIONES – 2014: CARGADO DE ILUSIONES

Self Bank | página 27

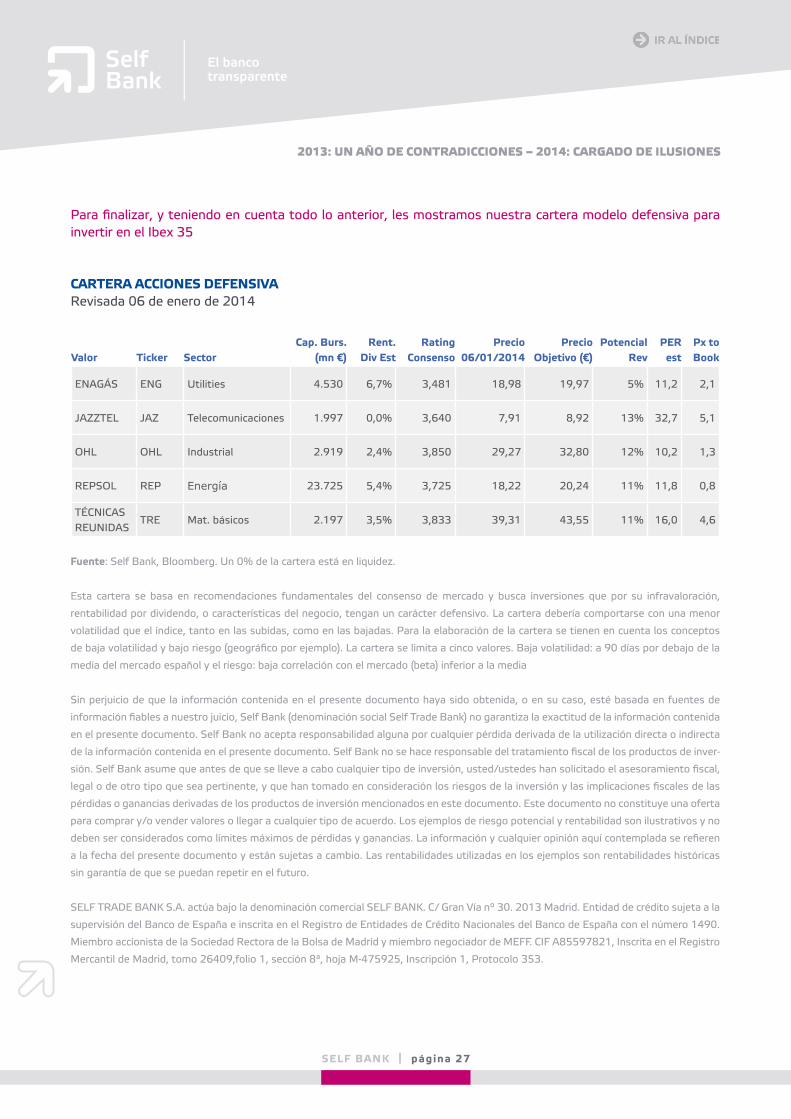

Para finalizar, y teniendo en cuenta todo lo anterior, les mostramos nuestra cartera modelo defensiva para invertir en el Ibex 35

CaRTeRa aCCIOneS DefenSIVa Revisada 06 de enero de 2014

Valor Ticker SectorCap. Burs.

(mn €)Rent.

Div estRating

ConsensoPrecio

06/01/2014Precio

Objetivo (€)Potencial

RevPeR

estPx to Book

ENAGÁS ENG Utilities 4.530 6,7% 3,481 18,98 19,97 5% 11,2 2,1

JAZZTEL JAZ Telecomunicaciones 1.997 0,0% 3,640 7,91 8,92 13% 32,7 5,1

OHL OHL Industrial 2.919 2,4% 3,850 29,27 32,80 12% 10,2 1,3

REPSOL REP Energía 23.725 5,4% 3,725 18,22 20,24 11% 11,8 0,8

TÉCNICASREUNIDAS

TRE Mat. básicos 2.197 3,5% 3,833 39,31 43,55 11% 16,0 4,6

fuente: Self Bank, Bloomberg. Un 0% de la cartera está en liquidez.

Esta cartera se basa en recomendaciones fundamentales del consenso de mercado y busca inversiones que por su infravaloración,

rentabilidad por dividendo, o características del negocio, tengan un carácter defensivo. La cartera debería comportarse con una menor

volatilidad que el índice, tanto en las subidas, como en las bajadas. Para la elaboración de la cartera se tienen en cuenta los conceptos

de baja volatilidad y bajo riesgo (geográfico por ejemplo). La cartera se limita a cinco valores. Baja volatilidad: a 90 días por debajo de la

media del mercado español y el riesgo: baja correlación con el mercado (beta) inferior a la media

Sin perjuicio de que la información contenida en el presente documento haya sido obtenida, o en su caso, esté basada en fuentes de

información fiables a nuestro juicio, Self Bank (denominación social Self Trade Bank) no garantiza la exactitud de la información contenida

en el presente documento. Self Bank no acepta responsabilidad alguna por cualquier pérdida derivada de la utilización directa o indirecta

de la información contenida en el presente documento. Self Bank no se hace responsable del tratamiento fiscal de los productos de inver-

sión. Self Bank asume que antes de que se lleve a cabo cualquier tipo de inversión, usted/ustedes han solicitado el asesoramiento fiscal,

legal o de otro tipo que sea pertinente, y que han tomado en consideración los riesgos de la inversión y las implicaciones fiscales de las

pérdidas o ganancias derivadas de los productos de inversión mencionados en este documento. Este documento no constituye una oferta

para comprar y/o vender valores o llegar a cualquier tipo de acuerdo. Los ejemplos de riesgo potencial y rentabilidad son ilustrativos y no

deben ser considerados como límites máximos de pérdidas y ganancias. La información y cualquier opinión aquí contemplada se refieren

a la fecha del presente documento y están sujetas a cambio. Las rentabilidades utilizadas en los ejemplos son rentabilidades históricas

sin garantía de que se puedan repetir en el futuro.

SELF TRADE BANK S.A. actúa bajo la denominación comercial SELF BANK. C/ Gran Vía nº 30. 2013 Madrid. Entidad de crédito sujeta a la

supervisión del Banco de España e inscrita en el Registro de Entidades de Crédito Nacionales del Banco de España con el número 1490.

Miembro accionista de la Sociedad Rectora de la Bolsa de Madrid y miembro negociador de MEFF. CIF A85597821, Inscrita en el Registro

Mercantil de Madrid, tomo 26409,folio 1, sección 8ª, hoja M-475925, Inscripción 1, Protocolo 353.

Departamento de análisis:

902 888 888 / 914 890 888 [email protected] www.selfbank.es

Departamento de atención al cliente:

902 888 777 [email protected]

Redes sociales:

@selfbank_ http://www.facebook.com/self.bank.esp

902 888 888 www.selfbank.es

MaDRIDC/ Gran Vía, 3028013 Madrid

BaRCelOnaC/ Entença, 332-334, 6º 4ª08029 Barcelona