IDC Reseña jurídica · Reseña jurídica 31 de Enero de 2004 En los próximos días iniciará la...

87

Muy apreciable suscriptor: Editor General Lic. Eréndira Ramírez Vieyra Editor Fiscal Lic. Ernesto Martínez Pantoja Editor Contabilidad Fiscal L.C. Gerardo García Campa Editor Comercio Exterior Lic. Irene Vega Rivera Colaboradores Permanentes C.P.Enrique García Hernández Lic. Juan de la Cruz Higuera Lic. Gerardo Jaramillo Vázquez Editor Divisional Lic. Eda Patricia Zumárraga G. (LABORAL - SEGURIDAD SOCIAL - JURÍDICO CORPORATIVO) Editores Laboral - Seguridad Social Lic. Octavio Jurazy Miller Islas C.P.Erika María Rivera Romero Consultor de Seguridad Social Lic. Leopoldo Adolfo Gama G. Editor y Consultor Jurídico-Corporativo Lic. Virginia Flores Andaluz Colaborador Permanente Lic. Alejandro Ogarrio Ramírez España Bufete Ogarrio Daguerre,S.C. Coordinador División Consultoría L.C. Ma. Raquel Aguilar Rodríguez Consultores L.C. Humberto Pérez Cruz Lic. Berenice Chávez Islas L.C. Francisco Brito Márquez C.P.Israel Cabañas Mendoza C.P.Paris Pérez García Coordinador de Información Jurídica Lic. Ernesto Méndez Castro Subeditor Web Lic. Carolina Campos Serrano COLABORADORES ESPECIALES Sección Fiscal: C.P. David García Fabregat, socio de Price Waterhouse Coopers; Lic. Iván Rueda Heduán, socio-director de la firma Abogados Empresariales, S.C.; C. P. Jaime Domínguez Orozco, socio-director del Despacho Domínguez, Romero y Reséndiz, S.C. Sección Laboral: Lic. Octavio Carvajal Bustamante, miembro de la Comisión Laboral de Concamin y socio de la firma Carvajal,Rubalcava y Asociados. Lic. Carlos Deuchler Balboa, miembro de la Comisión de Asuntos Laborales de Coparmex y socio de la firma Deuchler Balboa y Asociados; Dr. Hugo Italo Morales Saldaña, Jefe de la División de Estudios de Post-Gra- do de la Facultad de Derecho de la UNAM; Lic.Tomás Natividad Sánchez, asesor laboral de Coparmex y director del despacho Natividad Abogados S.C.; Lic. Ancelmo García Pineda, asesor externo OIT Sección Seguridad Social - SAR - Infonavit: Lic. Julio Flores Luna, socio del despacho Goodrich Riquelme y Asociados y miembro de la Comisión de Asuntos Laborales de Coparmex; Lic. Luis Velasco Ramírez, Consultor independiente. Sección Jurídico-Corporativo: Lic. Dionisio Kaye, socio de la firma Sánchez-De Vanny,Eseverri S.C.; Lic. Adriana L. Contreras Ortíz, Gerente Jurídico de Corporativo Grupo Tampico,S.A.de C.V. Gerente de Arte Felipe Castro Villegas Formación Electrónica Elia E. Córdova Casanova, Germán Ramos Rosas, Mónica Vega Ruíz Saúl Miranda Sandoval Producción J. Antonio Rivero Sánchez Todos los derechos reservados.Prohibida la reproducción parcial o total incluyendo cualquier medio electrónico o magnético.Derechos reservados © Expansión, S.A. de C.V.,Av.Contituyentes 956,Col.Lomas Altas,CP 11950,México,D.F.Copyright 1993. Autorizada como Publicación Periódica por SEPOMEX,Permiso No.PP09-0200 caracte- rísticas 316251816.Certificado de Licitud de Título No.3044 y de contenido No.1942 expedidos por la Comisión Calificadora de Publicaciones y Revistas Ilustradas con fecha 17 de octubre de 1986.Número de reserva al Título otorgado por la Dirección General del Derecho de Autor No.641- 86. IDC, SEGURIDAD JURÍDICO FISCAL es una marca registrada de Expansión, S.A. de C.V INFORMES: TEL. 9177-4153 SERVICIOS AL CLIENTE: 9177-4342 IDC, SEGURIDAD JURÍDICO FISCAL, se publica quincenalmente y encierra en su contenido información Fiscal, Laboral, Seguridad Social, Ju- rídico-Corporativa y de Comercio Exterior.Suscripción anual:$3,108.00 pesos (24 números). Ejemplar suelto: $139.00 pesos. Impreso en MBM Impresora S.A.de C.V., Mirador 77, Col.Ampliación Tepepan,México,D.F.,C.P.16020,Tel.:5555 0317. IDC, SEGURIDAD JURÍDICO FISCAL es una publicación de Expan- sión, S.A. de C.V. TODA LA INFORMACIÓN CONTENIDA EN IDC, SEGURIDAD JURÍDICO FISCAL,ES CRITERIO DE LA EDITORIAL,POR LO QUE LA TOMA DE DECISIONES Y LOS RESULTADOS QUE SE OBTENGAN POR EL USO DE LA INFORMACIÓN ES RESPONSABILIDAD EXCLUSIVA DEL USUARIO,EN EL ENTENDIDO DE QUE EL EDITOR,EXPANSIÓN S.A.DE C.V,NO TENDRÁN NINGUNA RESPONSABILIDAD. Reseña jurídica 31 de Enero de 2004 En los próximos días iniciará la Convención Nacional Hacendaria (CNH), foro tributa- rio que permitirá el acercamiento entre los gobiernos federal y estatal para tratar diver- sos temas, así como para acordar las atribuciones que tendría cada nivel en la adminis- tración de los impuestos. En este foro pueden obtenerse nuevas propuestas, si se propicia que los temas tratados sean más discutidos. Aun cuando evidentemente no se tengan facultades legislativas pa- ra generar iniciativas, éstas sí podrían ser consideradas para su discusión y aprobación por el Congreso de la Unión. En este sentido, sería poco probable lograr consensos en torno a una reforma fiscal integral, pues en realidad los estados buscarán que se les otorguen mayores participa- ciones federales. Asimismo, sería más difícil considerar el tema del IVA en medicinas y alimentos, aunque no está descartado dentro de las mesas de trabajo de la CNH. No obstante, ante las dificultades para concretar un reforma fiscal por la vía de aplicar impuestos al consumo, las autoridades fiscales buscarán elevar la recaudación por me- dio de un mejor padrón de contribuyentes. Esto pareciera afrontar una de las más pro- longadas críticas al actual sistema tributario, que poco hace para evitar la evasión fiscal entre el comercio informal, y al mismo tiempo le aplica una excesiva carga fiscal a los contribuyentes cautivos. Es precisamente el marco de la CNH donde el gobierno federal deberá coordinarse con las entidades federativas para establecer cuál será la participación que éstas tendrán en el Censo Nacional de Contribuyentes, porque definitivamente su gestión será determi- nante si se considera que la recaudación proveniente de los pequeños contribuyentes se- rá administrada por los estados, y en el censo se pretende incorporar la información de la economía informal (comercio ambulante) para su posterior fiscalización. Esto a largo plazo permitirá elevar la recaudación, pero principalmente será un paso fundamental para mejorar la operación del sistema tributario mexicano. En este sentido, continúa la escasa hermenéutica jurídica resultante de algunas de las re- formas fiscales recientemente aprobadas, pues luego de un análisis más profundo denotan en muchos de los casos un impacto considerable para el cumplimiento de las obligaciones fiscales y el pago de las contribuciones, no solamente en al ámbito fiscal sino en otras ma- terias, tal como se presenta en cada una de las Secciones que componen esta edición. Finalmente, se recuerda que los contribuyentes tendrán hasta el próximo 15 de febrero para presentar la Declaración Informativa Múltiple, la cual en la mayoría de los casos se realizará a través de medios electrónicos, por ello se ha dispuesto en la Sección de Contabilidad Fiscal un completo análisis de dicho procedimiento. Atentamente, Lic. Eréndira Ramírez Vieyra Editora General IDC Información Dinámica de Consulta M.R.

Transcript of IDC Reseña jurídica · Reseña jurídica 31 de Enero de 2004 En los próximos días iniciará la...

Muy apreciable suscriptor:Editor General Lic. Eréndira Ramírez Vieyra

Editor Fiscal Lic. Ernesto Martínez PantojaEditor Contabilidad Fiscal L.C. Gerardo García Campa

Editor Comercio Exterior Lic. Irene Vega RiveraColaboradores Permanentes C.P. Enrique García Hernández

Lic. Juan de la Cruz HigueraLic. Gerardo Jaramillo Vázquez

Editor Divisional Lic. Eda Patricia Zumárraga G.(LABORAL - SEGURIDAD SOCIAL - JURÍDICO CORPORATIVO)

Editores Laboral - Seguridad Social Lic. Octavio Jurazy Miller Islas C.P. Erika María Rivera Romero

Consultor de Seguridad Social Lic. Leopoldo Adolfo Gama G.Editor y Consultor Jurídico-Corporativo Lic. Virginia Flores Andaluz

Colaborador Permanente Lic. Alejandro Ogarrio Ramírez España Bufete Ogarrio Daguerre, S.C.

Coordinador División Consultoría L.C. Ma. Raquel Aguilar RodríguezConsultores L.C. Humberto Pérez Cruz

Lic. Berenice Chávez IslasL.C. Francisco Brito MárquezC.P. Israel Cabañas MendozaC.P. Paris Pérez García

Coordinador de Información Jurídica Lic. Ernesto Méndez Castro

Subeditor Web Lic. Carolina Campos Serrano

COLABORADORES ESPECIALESSección Fiscal:C.P. David García Fabregat, socio de Price Waterhouse Coopers;Lic. Iván Rueda Heduán, socio-director de la firma Abogados Empresariales,S.C.; C. P. Jaime Domínguez Orozco, socio-director del Despacho Domínguez,Romero y Reséndiz, S.C.Sección Laboral: Lic. Octavio Carvajal Bustamante, miembro de la Comisión Laboral de Concamin y socio de la firma Carvajal, Rubalcava y Asociados. Lic. Carlos Deuchler Balboa, miembro de la Comisión de Asuntos Laborales de Coparmex y socio de la firma Deuchler Balboa y Asociados;Dr. Hugo Italo Morales Saldaña, Jefe de la División de Estudios de Post-Gra-do de la Facultad de Derecho de la UNAM; Lic. Tomás Natividad Sánchez,asesor laboral de Coparmex y director del despacho Natividad Abogados S.C.;Lic. Ancelmo García Pineda, asesor externo OITSección Seguridad Social - SAR - Infonavit: Lic. Julio Flores Luna, socio deldespacho Goodrich Riquelme y Asociados y miembro de la Comisión de AsuntosLaborales de Coparmex; Lic. Luis Velasco Ramírez, Consultor independiente.Sección Jurídico-Corporativo: Lic. Dionisio Kaye, socio de la firma Sánchez-De Vanny, Eseverri S.C.; Lic. Adriana L. Contreras Ortíz, GerenteJurídico de Corporativo Grupo Tampico, S.A. de C.V.

Gerente de Arte Felipe Castro VillegasFormación Electrónica Elia E. Córdova Casanova,

Germán Ramos Rosas,Mónica Vega RuízSaúl Miranda Sandoval

Producción J. Antonio Rivero SánchezTodos los derechos reservados.Prohibida la reproducción parcial o total incluyendo cualquier medio electrónico o magnético.Derechos reservados © Expansión, S.A.de C.V., Av.Contituyentes 956, Col.Lomas Altas, CP 11950, México, D.F.Copyright 1993.Autorizada como Publicación Periódica por SEPOMEX, Permiso No.PP09-0200 caracte-rísticas 316251816.Certificado de Licitud de Título No.3044 y de contenido No.1942 expedidos por la Comisión Calificadora de Publicaciones y Revistas Ilustradas con fecha17 de octubre de 1986.Número de reserva al Título otorgado por la Dirección General del Derecho de Autor No.641- 86.

IDC, SEGURIDAD JURÍDICO FISCAL es una marca registrada de Expansión, S.A.de C.V

INFORMES: TEL. 9177-4153SERVICIOS AL CLIENTE: 9177-4342IDC, SEGURIDAD JURÍDICO FISCAL, se publica quincenalmente yencierra en su contenido información Fiscal, Laboral, Seguridad Social, Ju-rídico-Corporativa y de Comercio Exterior. Suscripción anual: $3,108.00pesos (24 números). Ejemplar suelto: $139.00 pesos.Impreso en MBM Impresora S.A. de C.V., Mirador 77, Col. AmpliaciónTepepan, México, D.F., C.P. 16020,Tel.: 5555 0317.

IDC, SEGURIDAD JURÍDICO FISCAL es una publicación de Expan-sión, S.A. de C.V.

TODA LA INFORMACIÓN CONTENIDA EN IDC, SEGURIDAD JURÍDICOFISCAL,ES CRITERIO DE LA EDITORIAL,POR LO QUE LA TOMA DE DECISIONESY LOS RESULTADOS QUE SE OBTENGAN POR EL USO DE LA INFORMACIÓN ES RESPONSABILIDAD EXCLUSIVA DEL USUARIO,EN EL ENTENDIDO DE QUE ELEDITOR, EXPANSIÓN S.A. DE C.V, NO TENDRÁN NINGUNA RESPONSABILIDAD.

Reseña jurídica

31 de Enero de 2004

En los próximos días iniciará la Convención Nacional Hacendaria (CNH), foro tributa-rio que permitirá el acercamiento entre los gobiernos federal y estatal para tratar diver-sos temas, así como para acordar las atribuciones que tendría cada nivel en la adminis-tración de los impuestos.

En este foro pueden obtenerse nuevas propuestas, si se propicia que los temas tratadossean más discutidos. Aun cuando evidentemente no se tengan facultades legislativas pa-ra generar iniciativas, éstas sí podrían ser consideradas para su discusión y aprobaciónpor el Congreso de la Unión.

En este sentido, sería poco probable lograr consensos en torno a una reforma fiscal integral, pues en realidad los estados buscarán que se les otorguen mayores participa-ciones federales. Asimismo, sería más difícil considerar el tema del IVA en medicinas yalimentos, aunque no está descartado dentro de las mesas de trabajo de la CNH.

No obstante, ante las dificultades para concretar un reforma fiscal por la vía de aplicarimpuestos al consumo, las autoridades fiscales buscarán elevar la recaudación por me-dio de un mejor padrón de contribuyentes. Esto pareciera afrontar una de las más pro-longadas críticas al actual sistema tributario, que poco hace para evitar la evasión fiscalentre el comercio informal, y al mismo tiempo le aplica una excesiva carga fiscal a loscontribuyentes cautivos.

Es precisamente el marco de la CNH donde el gobierno federal deberá coordinarse conlas entidades federativas para establecer cuál será la participación que éstas tendrán enel Censo Nacional de Contribuyentes, porque definitivamente su gestión será determi-nante si se considera que la recaudación proveniente de los pequeños contribuyentes se-rá administrada por los estados, y en el censo se pretende incorporar la información dela economía informal (comercio ambulante) para su posterior fiscalización. Esto a largoplazo permitirá elevar la recaudación, pero principalmente será un paso fundamentalpara mejorar la operación del sistema tributario mexicano.

En este sentido, continúa la escasa hermenéutica jurídica resultante de algunas de las re-formas fiscales recientemente aprobadas, pues luego de un análisis más profundo denotanen muchos de los casos un impacto considerable para el cumplimiento de las obligacionesfiscales y el pago de las contribuciones, no solamente en al ámbito fiscal sino en otras ma-terias, tal como se presenta en cada una de las Secciones que componen esta edición.

Finalmente, se recuerda que los contribuyentes tendrán hasta el próximo 15 de febreropara presentar la Declaración Informativa Múltiple, la cual en la mayoría de los casosse realizará a través de medios electrónicos, por ello se ha dispuesto en la Sección deContabilidad Fiscal un completo análisis de dicho procedimiento.

Atentamente,

Lic. Eréndira Ramírez VieyraEditora General

IDCInformación Dinámica de Consulta M.R.

Fiscal 82Año XVI • 3a. Época31 de Marzo de 2004

www.idcweb.com.mx

Contenido

NUESTROS LECTORES OPINAN 2

DE TRASCENDENCIA 4

� DOMICILIO Y RESIDENCIA FISCAL:ELEMENTOS PARECIDOS,PERO LEJANOSAnálisis de los principales elementos que distinguen aldomicilio y la residencia fiscal, sus diferencias, su proble-mática práctica, así como su regulación en los Tratadospara Evitar la Doble Tributación

PARA TOMARSE EN CUENTA 7� NUEVO TRATADO PARA EVITAR LA DOBLE TRIBUTACIÓN CON AUSTRALIA� NO PRESENTACIÓN DE LA DECLARACIÓN ESTADÍSTICA DE

INFORMACIÓN ¿BENEFICIO LIMITADO?� TASA DE RECARGOS FEDERALES ¿INAMOVIBLE?� APLICACIÓN DE LOS ESTÍMULOS FISCALES EN EL ESTADO DE MÉXICO� ESTADOS DE CUENTA BANCARIO CON EFECTOS FISCALES� REFORMA FISCAL AL PRÓXIMO PERÍODO DE SESIONES

CONVENCIÓN NACIONAL HACENDARIA 10� POSICIONES FISCALES DE LOS DIVERSOS SECTORES HASTA EL MOMENTO

IDC preocupado por las inquietudes de su comunidad, ycon el objeto de mantenerla actualizada y preparadapara los cambios, incorpora este nuevo Apartado, los por-menores y posibles medidas tributarias derivadas deeste evento

LA EMPRESA CONSULTA 12� AYUDA PARA RENTA ¿DEDUCIBLE Y EXENTA?� ¿AVISO DEL DICTAMEN EN MARZO?� CAPACITACIÓN ¿ELEMENTO A CONSIDERAR EN LA PROPORCIÓN

DE SUBSIDIO?� MANEJO FISCAL DE LOS ANTICIPOS DE UTILIDADES� OBLIGACIONES FISCALES DE UNA VINATERÍA� MERCANCÍAS EN TRÁNSITO ¿DEBEN CONSIDERARSE PARA EFECTOS DEL IA?

DE ACTUALIDAD 14� SÍNTESIS DE LO MÁS RELEVANTE EN MATERIA FISCAL PUBLICADO EN

EL DIARIO OFICIAL DE LA FEDERACIÓN EN EL PERÍODO COMPRENDIDODEL 26 DE FEBRERO AL 12 DE MARZODécima Primera Resolución de Modificaciones a la Resolución Miscelánea Fiscal para 2003

SeguridadJurídico FiscalInformación Dinámica de ConsultaM.R.

IDC

LECT

URAOBLIGADA�

Informes y Suscripciones: 01 800 221 66789

Próximo día 23 abril, magno evento en seguridad

social con las novedades que implementarán el

IMSS sobre:

� Firma digital

� Reformas al Código Fiscal y su impacto en el

procedimiento de ejecución de créditos del IMSS

� Programa de Corrección y Dictamen Obligatorio

� Nuevo Enfoque sobre Auditorías

� Atención a Contribuyentes

Participarán: el Director de Incorporación y

Recaudación del Seguro Social, Lic. José Antonio

Alvarado Ramírez; Lic. Juan Manuel Jiménez Illescas,

Titular de Unidad de Fiscalización y Cobranza,

entre otros especialistas.

IDC

2 31 de Marzo de 2004

IDC82 Fiscal www.idcweb.com.mx

Nuestros lectores opinan

31 de Marzo de 2004 3

www.idcweb.com.mx Fiscal IDC82

4 31 de Marzo de 2004

Concepto generalEn términos generales, Rafael Rojina Villegas define al domiciliocomo “el lugar en que una persona reside habitualmente con el pro-pósito de radicarse en él”, de donde se desprenden dos elementos:� la residencia habitual, y� el propósito de establecerse en determinado lugar.

Igualmente, tratándose de personas físicas, es factible que setengan dos residencias habituales debido a:� naturaleza de sus ocupaciones,� vínculos familiares, y� otras causas.

Domicilio para efectos civilesPERSONAS FÍSICASEl Código Civil (CC) de cada Entidad Federativa, incluyendo eldel Distrito Federal (DF), así como el Federal (F), determina el domicilio de las personas físicas, aplicable al derecho comúne inclusive al derecho en general.

El artículo 29 del CCDF y CCF establece como domicilio delas personas físicas:� el lugar donde residen habitualmente,� a falta de éste, el lugar del centro principal de sus negocios,� en ausencia de éstos, el lugar donde simplemente residan, y� en su defecto, el lugar donde se encontraren.

Para estos efectos, se presume que una persona reside habitual-mente en un lugar, cuando permanezca en él por más de seis meses.

PERSONAS MORALESDe igual manera, el artículo 33 del CCDF y CCF prescribe co-mo domicilio de las personas morales:� el lugar donde se halle establecida su administración,� si se encuentra su administración fuera del DF, pero se eje-

cutan actos jurídicos dentro de su circunscripción, se consi-derarán domiciliadas en ese lugar, en cuanto a lo que esosactos se refiera, y

� las sucursales que operan en lugares distintos de donde ra-dica la casa matriz, tendrán su domicilio en esos lugares pa-

ra el cumplimiento de las obligaciones contraídas por lasmismas sucursales.

DIVERSOS TIPOS DE DOMICILIOLa doctrina ha determinado diversas clases de domicilios, aten-diendo a su naturaleza:� real, si se tiene el propósito de radicar en ese domicilio,� legal, el impuesto por la ley para el ejercicio de derechos y

cumplimiento de obligaciones,� voluntario, si se desea conservar un domicilio anterior a pe-

sar de radicar por más de seis meses en uno anterior,� convencional, el que una persona pacta para el ejercicio de

derechos y cumplimiento de obligaciones,� conyugal, el lugar donde conviven los cónyuges e hijos, ba-

jo la autoridad de aquéllos, y� familiar, uno de los elementos del patrimonio de la familia.

OBJETOSe determina como objeto del domicilio, entre otros supuestos,los siguientes:� establece el lugar donde se reciben los emplazamientos a jui-

cio o en general las notificaciones de actos de autoridad, � determina el lugar de cumplimiento de las obligaciones,� fija la competencia del juez,� precisa el lugar donde deben practicarse ciertos actos del es-

tado civil, y� decreta el lugar de centralización de los bienes de una persona,

para el caso de los juicios como concurso, quiebra o sucesión.

DIFERENCIA ENTRE DOMICILIO Y RESIDENCIADesde el punto de vista civil, siguiendo al ilustre jurista RafaelRojina Villegas “la residencia es la estancia temporal de unapersona en un cierto lugar, sin el propósito de radicarse en él ”.

En este sentido, los efectos legales se aplican al domicilio noa la residencia, a pesar de que pudiera utilizarse para la reali-zación de ciertos actos jurídicos (notificaciones o levantamien-to de actas de defunción).

Domicilio y residencia fiscal: elementos parecidos, pero lejanosLos conceptos de domicilio y residencia fiscal causan confusión al momento de aplicarse a los casosen concreto, situación que se agrava con las modificaciones al Código Tributario Federal, de ahí lanecesidad de revisar esta problemática.

IDC82 Fiscal www.idcweb.com.mx

De trascendencia LECT

URAOBLIGADA�

31 de Marzo de 2004 5

Por ello, se encuentran ciertas diferencias entre una figura y otra:

DOMICILIO RESIDENCIA

Lugar de cumplimiento de las obligaciones No lo determina Fija la competencia del juez No la fija Es permanente Es temporal En ocasiones,se impone a través de la ley Nunca será impuesto por la ley

Domicilio socialUno de los requisitos de la escritura constitutiva de las socieda-des mercantiles es el domicilio social, referido como el lugarde ubicación de la sociedad pero de manera general, es decir, laindicación de la Entidad Federativa, ciudad o municipio dondedecide establecerse.

Domicilio fiscalDEFINICIÓNEl domicilio fiscal, de acuerdo con el Diccionario Jurídico Mexicano del Instituto de Investigaciones Jurídicas, “es el lugarque el legislador señala al contribuyente para todos los efectos de-rivados de la relación tributaria sustantiva; muy especialmentepara que la autoridad fiscal lleve a cabo una mejor administra-ción de los ingresos fiscales, bajo el criterio de facilitar el cumpli-miento de las obligaciones fiscales dentro de la circunscripciónterritorial que a cada persona contribuyente corresponda”.

Esta definición nos permite conocer con precisión el objetodel domicilio fiscal, por un lado, para que el contribuyente cum-pla sus obligaciones fiscales dentro de una circunscripción te-rritorial específica, y por el otro, facilita la labor recaudatoria yfiscalizadora de la autoridad tributaria.

Evidentemente, el domicilio fiscal es diferente para las per-sonas físicas o morales.

PERSONAS FÍSICASDe conformidad con el artículo 10 del Código Fiscal de la Federación (CFF), las personas físicas tienen su domicilio fiscal:� si realizan actividades empresariales, el local donde se en-

cuentre el principal asiento de sus negocios,� si no realizan actividades empresariales y prestan servicios

personales independientes, el local utilizado para el desem-peño de sus actividades, y

� en los demás casos, el lugar donde tengan el asiento princi-pal de sus actividades.Como se aprecia, el criterio para determinar el domicilio fis-

cal es la realización de cierta clase de actividades, asociada allugar donde se realizan principalmente esas actividades.

PERSONAS MORALESEl citado artículo 10, también determina el domicilio fiscal delas personas morales, en los siguientes términos:� cuando sean residentes en el país, el local en donde se en-

cuentre la administración principal del negocio, y

� si se trata de establecimientos de personas morales residen-tes en el extranjero, dicho establecimiento; en el caso de va-rios establecimientos, el local en donde se encuentre laadministración principal del negocio en el país, o en su de-fecto el que designen. Cabe resaltar en este punto que, el CFF mantiene el criterio de

domicilio aplicable de manera general a las personas morales; es-to es, lo relaciona con la administración principal del negocio.

Asimismo, deja entrever que el concepto de residencia y do-micilio fiscal son distintos, e incluso, aquélla de alguna mane-ra determina al domicilio.

ALCANCELos contribuyentes están obligados a manifestar su domiciliofiscal ante las autoridades hacendarias, y aquél debe guardaruna relación con el domicilio atribuido por el CFF como tal.

En el evento de que el contribuyente designe como domiciliofiscal un lugar distinto al que le corresponda en los términos yaseñalados, las autoridades fiscales podrán practicar diligenciasen el lugar considerado como tal en el referido artículo 10.

No obstante, ello no aplica al domicilio señalado en una pro-moción para recibir notificaciones, pues evidentemente puedeser diverso al fiscal.

Residencia fiscalCONCEPTOLos tratadistas no proporcionan una definición de la residenciafiscal, pero resulta evidente que esta figura está relacionada conel país donde se encuentra el centro de operaciones que gene-ra la riqueza para la persona física o moral.

En este sentido, por centro de operaciones debe entenderseel lugar en donde una persona tiene primordialmente sus rela-ciones económicas, financieras, sociales, e incluso familiares.

Asimismo, la residencia también guarda estrecha relacióncon la nacionalidad de las personas físicas por su nacimientoo circunstancias, o morales por las normas jurídicas conformea las cuales se constituyen.

PERSONAS FÍSICASSe consideran residentes en territorio nacional, en términos delartículo 9o del CFF, las siguientes personas físicas:� las que hubiesen establecido su casa habitación en México, � si además tienen su casa habitación en otro país, si en terri-

torio nacional se encuentra su centro de intereses vitales, y� las de nacionalidad mexicana que sean funcionarios del

Estado o trabajadores del mismo, aun cuando su centro deintereses vitales se encuentre en el extranjero.Para estos efectos, se considera que el centro de intereses vi-

tales está en territorio nacional cuando:� más del 50% de los ingresos totales obtenidos por la per-

sona física en el año de calendario tengan fuente de rique-za en México, y

www.idcweb.com.mx Fiscal IDC82

6 31 de Marzo de 2004

� en el país tengan el centro principal de sus actividades pro-fesionales.Es evidente que el concepto de centro de intereses vitales se

adopta de los Tratados para Evitar la Doble Tributación celebra-dos por México.

Cabe aclarar que, salvo prueba en contrario, las personas denacionalidad mexicana se presumen residentes en territorio na-cional, por lo cual será necesario contar con la constancia de re-sidencia para efectos fiscales emitida por las autoridadescompetentes del país donde el mexicano sea residente.

PERSONAS MORALESSe consideran residentes en territorio nacional la persona mo-ral constituida de conformidad con las leyes mexicanas, sin im-portar la nacionalidad de los socios.

Asimismo, serán residentes dichas personas si en México es-tablecen la administración principal del negocio o su sede dedirección efectiva.

Para ello, la regla 2.1.5. de la Resolución Miscelánea Fiscal2003 (RMISC 2003) señala que una persona moral ha estable-cido en México la administración principal del negocio o su se-de de dirección efectiva, cuando se ubique en cualquiera de lossiguientes supuestos: � se lleven a cabo las asambleas de accionistas o las sesiones

del consejo de administración en México,� las personas que toman día a día las decisiones de control, di-

rección o administración de la persona moral, sean residentespara efectos fiscales en México o tengan sus oficinas en el país,

� se cuente con una oficina en el país en donde se lleve a ca-bo la administración o control de la persona moral, y

� se conserve su contabilidad en el país.

PROBLEMÁTICA DE LA NUEVA DEFINICIÓN DE RESIDENCIA FISCALLa modificación al artículo 9o trae algunas problemáticas en suaplicación, lo cual denota nuevamente una falta de atención ennuestros legisladores.

Al señalarse como supuesto de residencia la obtención porla persona física de más del 50% de los ingresos totales en elaño de calendario que tengan fuente de riqueza en México, seestá supeditando a que concluya el ejercicio para saber si efec-tivamente se es residente en México o en otro país, lo cual seráun conflicto práctico, ya que una persona que preste serviciosindependientes pudiera estar tributando indebidamente en elTítulo V en vez del IV, o viceversa.

Asimismo, la hipótesis del centro principal de sus actividadesprofesionales, para algunos especialistas, representa una mayor di-ficultad práctica, pues pudiera suceder que una persona ubicara és-te dos meses en México y posteriormente lo cambiara a otro país,lo cual hace surgir la duda si por esos dos meses es residente.

AVISO DE CAMBIO DE RESIDENCIASe impone como una obligación a las personas que dejen de ser

residentes en México, de presentar un aviso ante las autorida-des fiscales, a más tardar dentro de los 15 días inmediatos an-teriores a aquél en el que suceda el cambio de residencia fiscal.

La no presentación del aviso representa una infracción, entérminos del artículo 81, fracción XX del CFF, a la cual le co-rresponde una multa que oscila entre los $3,000.00 a $6,000.00;lo curioso sería saber cómo la autoridad va a hacer efectiva lamulta si el contribuyente ya no es residente en el país.

Diferencias entre domicilio y residencia fiscalA pesar de que los tratadistas tampoco tratan este tópico, pue-de inferirse como principales diferencias las siguientes:

DOMICILIO FISCAL RESIDENCIA FISCAL

Su efecto es de carácter interno,en la Su efecto es de carácter externo,pues relación entre el contribuyente y la determina el país donde debe tributar,autoridad tributaria así como en su caso, las disposiciones

aplicables Facilita el cumplimiento de obligacio- Determina la forma en que se gravannes del contribuyente y la recaudación los ingresos y generación de riquezapor parte de las autoridades hacendarias del contribuyente No atiende a la nacionalidad En algunos casos,atiende a la naciona-

lidad de la persona

Residencia fiscal en los Tratados para Evitar la Doble TributaciónEl artículo 4o de los Tratados para Evitar la Doble Tributaciónindica que la expresión “residente de un Estado Contratante”significa toda persona que en virtud de la legislación de esteEstado esté sujeta a imposición en él por razón de su domi-cilio, residencia, sede de dirección, lugar de constitución ocualquier otro criterio de naturaleza análoga. Sin embargo,e s ta expre s ión no incluye a las personas que estén sujetas a imposición en este Estado exclusivamente por larenta que obtengan procedente de fuentes situadas en el citado Estado.

Asimismo, una persona será considerada residente del Estadodonde tenga una vivienda permanente a su disposición; si tu-viera una vivienda permanente a su disposición en ambos Estados, se considerará residente del Estado con el que man-tenga relaciones personales y económicas más estrechas (cen-tro de intereses vitales).

No obstante, si no pudiera determinarse el Estado en el quedicha persona tiene el centro de sus intereses vitales, o si no tu-viera una vivienda permanente a su disposición en ninguno delos Estados, se considerará residente del Estado Contratante don-de viva habitualmente.

Ahora bien, si viviera habitualmente en ambos Estados o nolo hiciera en ninguno de ellos, se considerará residente del Estado del que sea nacional.

En cualquier otro caso, las autoridades competentes de losEstados Contratantes resolverán el caso de común acuerdo.

IDC82 Fiscal www.idcweb.com.mx

31 de Marzo de 2004 7

Como se observa, primeramente se consideran las disposi-ciones locales para determinar a una persona residente en unpaís, pero finalmente se atiende al lugar donde tiene un víncu-lo personal y económico más cercano, e incluso puede ser de-terminada la residencia por vivir habitualmente en un Estado,llegando al extremo de tomar la nacionalidad como punto deresolución para definir la residencia fiscal.

Sobre este tema, en los Comentarios de la Organización Mundial de Cooperación y Desarrollo Económico, en la Convención Modelo de 1977, se mencionó que para evitar elproblema de la doble tributación, debería acordarse la facul-tad de imposición para el Estado donde estuviese situado el manejo de la empresa, pero en otras convenciones se ha-bía manejado el lugar de manejo efectivo, y otros países con-

sideraban que debería ser el domicilio fiscal del operador.Finalmente se llegó a la conclusión que debía ser residen-

te en el Estado en el cual su negocio fuera manejado y con-trolado, entendiéndose como tal el manejo efectivo del negocio.

CorolarioEl domicilio fiscal facilita el cumplimiento de las obligacionesfiscales y la recaudación para la autoridad hacendaria.

La residencia fiscal determina el país donde debe tributarsey las disposiciones fiscales aplicables, incluso hasta el régimende tributación.

Deben tomarse en consideración las modificaciones al artículo 9o del CFF, para no caer en indebidas interpretacionesy aplicar la ley fiscal de manera incorrecta.

www.idcweb.com.mx Fiscal IDC82

El pasado 13 de febrero se publicó en el Diario Oficial de la Federación (DOF) el Decreto Promulgatorio del Acuerdo entreel Gobierno de los Estados Unidos Mexicanos y el Gobierno deAustralia para Evitar la Doble Imposición e Impedir la EvasiónFiscal en materia de Impuestos sobre la Renta y su Protocolo,el cual contiene el texto íntegro del Acuerdo.

Dicho Acuerdo fue firmado el nueve de septiembre de 2002en la Ciudad de México, y aprobado por la Cámara de Senadoresdel Congreso de la Unión, el siete de octubre de 2003, según Decreto publicado en el mismo órgano de difusión el 30 de di-ciembre del propio año.

El Acuerdo entró en vigor el 31 de diciembre de 2003, fechaen la cual se efectuó la última notificación a través de la vía di-plomática, del cumplimiento de los respectivos procedimientoslegales y constitucionales requeridos para la entrada en vigordel presente Acuerdo.

El texto es semejante al modelo ya conocido en el resto delos Tratados para evitar la Doble Tributación, y en términos de su artículo 27, podrá aplicarse en los siguientes plazos:� respecto de los impuestos establecidos de conformidad con

los artículos 10 (dividendos), 11 (intereses) y 12 (regalías),respecto de cantidades pagadas o acreditables, a partir delprimer día del segundo mes siguiente a la fecha en la que

el Acuerdo entre en vigor, si el mismo entra en vigor antesdel 1o de julio de ese año; de lo contrario, el primer día deenero del año siguiente al año en el que el Acuerdo entre envigor, y

� respecto de otros impuestos:◗ en México, a partir del 1o de julio del año siguiente al de

la entrada en vigor del Acuerdo, y◗ en Australia, en relación con los ingresos, beneficios o ga-

nancias de cualquier año del ingreso que comience a par-tir del 1o de julio del año de calendario siguiente al de laentrada en vigor del Acuerdo.

En este orden, existe una regla general en cuanto al momen-to en que surte efectos en México, respecto de los impuestosgenerados por los ingresos indicados en el Tratado; y toda vezque el mismo entró en vigor el pasado 31 de diciembre, en con-secuencia, la fecha de aplicación será el 1o de julio de 2004.

Asimismo, respecto a los impuestos derivados por ingresoscomo dividendos, intereses y regalías, el Tratado surte efectosel 1o de enero de este año, al no entrar en vigor a mediados deaño, primera hipótesis contemplada en el artículo 27, es decir,si entraba en vigor antes del 1o de julio, sus efectos pudieranverificarse a partir del segundo mes de la fecha de inicio de suvigencia.

Nuevo Tratado para evitar la Doble Tributación con Australia

Para tomarse en cuenta

8 31 de Marzo de 2004

IDC82 Fiscal www.idcweb.com.mx

La modificación a las reglas 2.14.2. y2.15.2. de la Resolución Miscelánea Fiscal2003, permite a los contribuyentes perso-nas físicas, en relación con la declaraciónestadística de información, presentar laprimera declaración señalando el motivopor el cual no tienen impuesto a cargo, yquedar relevados de la obligación de ha-cerlo en meses subsecuentes del ejercicio,hasta en tanto no tengan impuesto a car-

go o saldo a favor y no varíe el motivo se-ñalado en la declaración de informaciónestadística presentada.

Lo anterior no aplica para las contribu-ciones que se consideren pagos definitivos.

Este intento de simplificación en lapresentación de la declaración en ceros(pomposamente denominada declaraciónestadística de información), no ha traídoel beneficio requerido por dos aspectos:

� no es aplicable a las personas morales,cuando no debería hacerse distinciónalguna, y

� no puede aplicarse a las contribucionesconsideradas pagos definitivos, por loque un contribuyente causante del im-puesto sobre la renta y al valor agrega-do, podría dejar de presentarla por elprimer impuesto, pero no por el segun-do, quedando sin efecto el beneficio.

No presentación de la declaración estadística de información¿beneficio limitado?

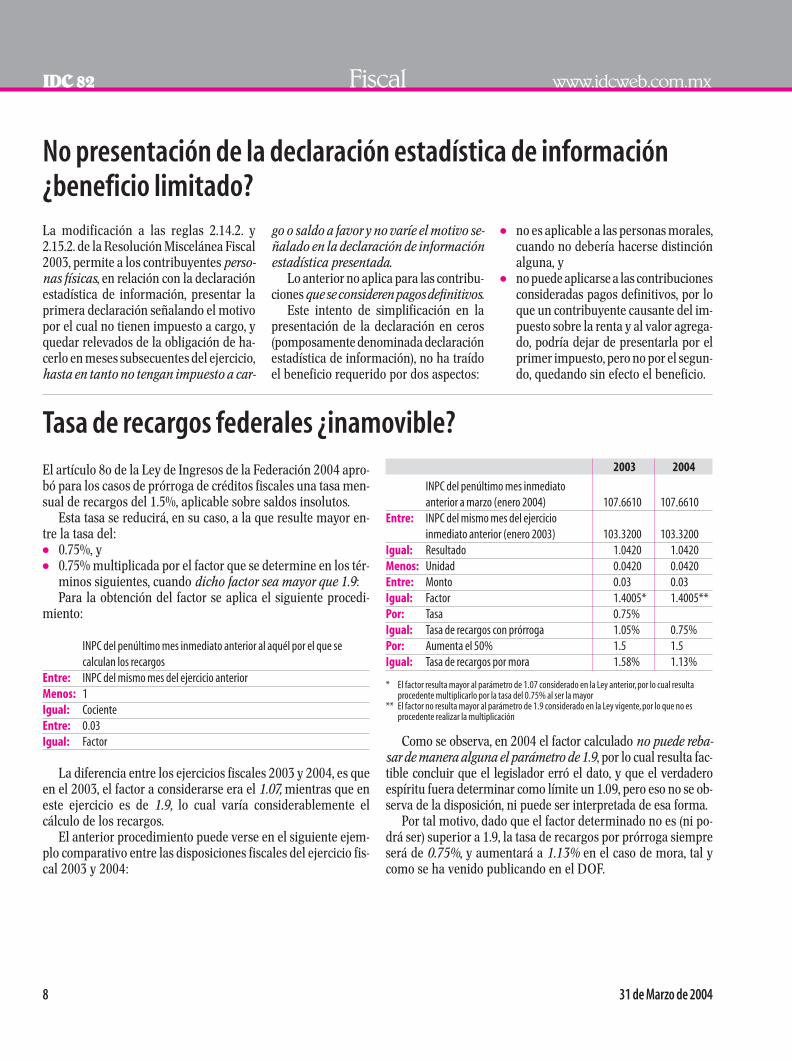

El artículo 8o de la Ley de Ingresos de la Federación 2004 apro-bó para los casos de prórroga de créditos fiscales una tasa men-sual de recargos del 1.5%, aplicable sobre saldos insolutos.

Esta tasa se reducirá, en su caso, a la que resulte mayor en-tre la tasa del:� 0.75%, y� 0.75% multiplicada por el factor que se determine en los tér-

minos siguientes, cuando dicho factor sea mayor que 1.9:Para la obtención del factor se aplica el siguiente procedi-

miento:

INPC del penúltimo mes inmediato anterior al aquél por el que secalculan los recargos

Entre: INPC del mismo mes del ejercicio anteriorMenos: 1Igual: CocienteEntre: 0.03Igual: Factor

La diferencia entre los ejercicios fiscales 2003 y 2004, es queen el 2003, el factor a considerarse era el 1.07, mientras que eneste ejercicio es de 1.9, lo cual varía considerablemente el cálculo de los recargos.

El anterior procedimiento puede verse en el siguiente ejem-plo comparativo entre las disposiciones fiscales del ejercicio fis-cal 2003 y 2004:

2003 2004

INPC del penúltimo mes inmediato anterior a marzo (enero 2004) 107.6610 107.6610

Entre: INPC del mismo mes del ejercicio inmediato anterior (enero 2003) 103.3200 103.3200

Igual: Resultado 1.0420 1.0420Menos: Unidad 0.0420 0.0420Entre: Monto 0.03 0.03Igual: Factor 1.4005* 1.4005**Por: Tasa 0.75%Igual: Tasa de recargos con prórroga 1.05% 0.75%Por: Aumenta el 50% 1.5 1.5Igual: Tasa de recargos por mora 1.58% 1.13%

* El factor resulta mayor al parámetro de 1.07 considerado en la Ley anterior,por lo cual resultaprocedente multiplicarlo por la tasa del 0.75% al ser la mayor

** El factor no resulta mayor al parámetro de 1.9 considerado en la Ley vigente,por lo que no esprocedente realizar la multiplicación

Como se observa, en 2004 el factor calculado no puede reba-sar de manera alguna el parámetro de 1.9, por lo cual resulta fac-tible concluir que el legislador erró el dato, y que el verdaderoespíritu fuera determinar como límite un 1.09, pero eso no se ob-serva de la disposición, ni puede ser interpretada de esa forma.

Por tal motivo, dado que el factor determinado no es (ni po-drá ser) superior a 1.9, la tasa de recargos por prórroga siempreserá de 0.75%, y aumentará a 1.13% en el caso de mora, tal ycomo se ha venido publicando en el DOF.

Tasa de recargos federales ¿inamovible?

31 de Marzo de 2004 9

www.idcweb.com.mx Fiscal IDC82

Consideraciones previasEl pasado 9 de enero se publicaron en la Gaceta del Gobiernodel Estado de México, diversas disposiciones relacionadas conla aplicación de estímulos y beneficios fiscales, que por su tras-cendencia son necesarios de conocer.

Apoyos fiscales para la generación de nuevos empleosPara tener derecho a los apoyos fiscales por la generación deempleos dentro del territorio del Estado de México, estableci-dos en el artículo 18 de la Ley de Ingresos (Ver IDC número 78,del 31 de enero de 2004, página 17), los contribuyentes debe-rán contar con una antigüedad mayor a un año en el o los do-micilios fiscales y de la fuente de empleo anteriores al delterritorio estatal (artículo primero).

Asimismo, deberán proporcionar la siguiente información:� solicitud de subsidio (escrito libre) dirigido al Director Gene-

ral de Ingresos Coordinados y Política Fiscal donde se señale:◗ nombre del peticionario,◗ domicilio para oír notificaciones ubicado en el Estado, y◗ planteamiento o solicitud que se haga,

� formato de alta en el Padrón del impuesto ante la oficina ren-tística estatal correspondiente,

� Registro Federal de Contribuyentes (RFC),� documentos que acrediten su reciente establecimiento en el

Estado,� aviso ante el Instituto Mexicano del Seguro Social acreditan-

do que los empleos fueron establecidos en territorio estatal,� baja del padrón de contribuyentes de la Entidad Federativa,

donde estuvo domiciliado en 2003,� aviso de cambio de domicilio ante el RFC, y� documento que acredite la personalidad (artículo segundo).

Obviamente deberán presentar sus declaraciones mensua-les del impuesto (artículo tercero).

Pago anualizado del impuesto sobre erogaciones por remuneraciones al trabajo personal para el ejercicio fiscal 2004La Ley de Ingresos del Estado señala en su artículo 9o que loscontribuyentes del impuesto sobre nóminas, podrán realizar elentero de dicho impuesto en una sola exhibición en los mesesde enero, febrero y marzo, gozando de una bonificación del 8%,6% y 4%. Por ello, en la Gaceta del Gobierno, el pasado 9 de ene-ro se publicaron las reglas para la aplicación de este beneficio.

Así en la regla 1.2. se señala que el pago anualizado no pue-de considerarse un pago firme, en atención a la posibilidad deincrementos a la plantilla, a los sueldos de personal, entre otros

factores; por lo tanto deberán realizarse los ajuste necesarios alfinalizar el ejercicio, y deberá presentarse la declaración relati-va a más tardar el 31 de enero de 2005 (regla 1.3.).

El pago anualizado quedará firme, si al presentar la declara-ción anual, no se detectan diferencias ni a favor o a cargo (regla1.4.); si existen diferencias a cargo, el pago deberá realizarse enla fecha mencionada conjuntamente con los accesorios legales(reglas 1.5. y 1.6.), si se presentan saldos a favor, los mismos po-drán compensarse o solicitarse su devolución en términos delas disposiciones aplicables (regla 1.7.).

Si no se cubren en tiempo los pagos mensuales del impues-to y hasta en tanto no se presente el pago anualizado (para aco-gerse a la opción debe presentarse a más tardar en marzo), segenerarán los accesorios legales por cada uno de ellos y no serán objeto de la bonificación establecida para el pago anuali-zado, y se declararán de manera independiente (regla 1.8.).

Reglas para la aplicación de los tratamientos fiscales que señala el artículo 14 de la Ley de Ingresos del Estado de MéxicoPara el otorgamiento de los beneficios fiscales otorgados aprogramas promotores de vivienda y regularización de la te-nencia de la tierra, será necesario acreditar que las operacio-nes inmobiliarias a inscribirse, se realizan por organismospúblicos federales y estatales y se encuentran inscritas en los programas señalados, o que son parte integrante de desa-rrollos urbanos previamente autorizados por estos organis-mos (regla 1).

Las operaciones inmobiliarias deberán reunir los requisitosseñalados en las reglas como tipo de vivienda, monto de la mis-ma, transmisión de la propiedad, entre otros (regla 2).

Para que en el caso de que el Infonavit sea quien otorga lavivienda, y pueda aplicarse el beneficio, dicho Instituto debióconstituir un fondo de garantía a favor del Gobierno del Estado de México por la cantidad de $280,000.00, y estar a dis-posición de la Secretaría de Finanzas, Administración y Planea-ción a más tardar el pasado 30 de enero (regla 3).

Igualmente será necesario que se expida el recibo oficial depago a nombre del contribuyente beneficiario (regla 5).

Finalmente, los notarios públicos, deberán presentar, al mo-mento de realizar el trámite relacionado con los beneficios, unarelación con los siguientes datos:� nombre del beneficiario,� tipo y fecha de la operación,� tipo de servicio solicitado al Registro Público de la Propiedad,� número de escritura, y� número de crédito del Infonavit, en su caso (regla 6).

Aplicación de los estímulos fiscales en el Estado de México

Estados de cuenta bancario con efectos fiscalesActualmente, los estados de cuenta bancarios pasaron de docu-mentos meramente informativos a documentos con efectos fiscales, e incluso a formar parte de la contabilidad del contri-buyente persona física.

Derivado de las modificaciones a la Ley del Impuesto sobrela Renta, vigentes a partir de 2002, pero con aplicación real has-ta 2003, los citados estados de cuenta jugarán un papel impor-tante en la presentación de las declaraciones de las personas físicas.

Ciertamente, el documento será utilizado para poder efec-tuar la deducción de los intereses reales derivados de créditoshipotecarios, o en su caso, a efecto de determinar si existe sal-do a cargo o a favor por esta clase de ingresos.

Dicho documento tiene el desglose de los intereses nomina-les y reales, indispensables para la presentación de la declara-

ción del ejercicio, lo cual hace viable la deducción personal deintereses o la comprobación de haber pagado debidamente elimpuesto por los intereses obtenidos, e inclusive la solicitud deun saldo a favor.

Esta constancia ya debió ser entregada por las institucionesfinancieras, por lo que en el caso de no contar con ella, resultaimportante acudir ante ellas a solicitarla, pues no debe perder-se de vista que es una obligación a su cargo y no una opción.

Por otro lado, no debe perderse de vista que los estados decuenta podrán ser considerados como comprobantes fiscales,cumpliendo con ciertos requisitos, por lo cual las mencionadasinstituciones deberán adecuarlos, de manera tal que no se ten-ga problema alguno para la deducción de erogaciones o acredi-tamiento de contribuciones.

10 31 de Marzo de 2004

IDC82 Fiscal www.idcweb.com.mx

Se ha mencionado que la Cámara de Diputados discutirá en el próximo período ordinario de sesiones una reforma fiscal, independientemente de los resultados arrojados en laConvención Nacional Hacendaria.

Pretenden llevar a cabo la discusión de iniciativas que au-menten la base de contribuyentes y faciliten el pago de impues-

tos, además de la Ley Orgánica de la Procuraduría Federal deDefensa al Contribuyente.

También se ha afirmado que la Cámara de referencia estáabierta a las propuestas de los ciudadanos, a efecto de plantear-las en la Convención

Reforma fiscal al próximo período de sesiones

Posiciones fiscales de los diversos sectores hasta el momentoDada la trascendencia que en un futuro pueden tener los acuerdos derivados de la Convención NacionalHacendaria,IDC,siempre preocupado por la debida actualización de su comunidad,abre un espacio a tanimportante evento,para traer sus pormenores y sobre todo,sus puntos de discusión y acuerdo.

Convención Nacional Hacendaria

Consideraciones previasLa Convención Nacional Hacendaria fue inagurada el pasado5 de febrero, y tiene propósitos interesantes, los cuales pudierantraducirse en una reforma fiscal integral, cuyo conocimiento esindispensable por los especialistas fiscales, administradores, em-presarios y en general por cualquier persona interesada en es-te tópico, de ahí la necesidad de ir revisando paulatinamente lasinquietudes y avances emanados de la Convención.

Cabe recordar que se formaron comisiones encargadas de

estudiar la problemática del sistema tributario, con el objeto dellegar a disertaciones y decisiones sobre los diversos tópicos.

Objetivo primordialEl tema central de los trabajos de la Convención Nacional Hacendaria son las facultades entre los gobiernos federal, esta-tal y municipal y su coordinación, sobre todo la forma en quelos gobiernos obtienen recursos de la población y la forma deretribuirlos en servicios públicos.

31 de Marzo de 2004 11

www.idcweb.com.mx Fiscal IDC82

La problemática estriba en si debe o no establecerse el im-puesto sobre ingresos mercantiles que existía anteriormente,sobre todo porque con la entrada en vigor del impuesto al va-lor agregado (IVA), si bien desaparecieron diversos impuestosfederales y múltiples locales, aumentó la recaudación en las Entidades Federativas, del 12% en 1979 al 33% actualmente, asi-mismo, han aumentado los ingresos de los Estados a través delas participaciones de los recursos federales.

No obstante, el aumento de los ingresos no han sido suficien-tes para satisfacer las necesidades de los gobiernos locales enrazón que el gasto ha crecido más que sus ingresos y se ha aho-gado la capacidad de invertir en infraestructura para atenderlas diversas necesidades sociales.

De ahí la necesidad de reformar el esquema de tributaciónen diversos rubros administrativos y fiscales, y medularmente enla transparencia del manejo de los recursos públicos.

Pero sobresale de todos estos puntos la necesidad de mejo-rar la eficiencia recaudatoria, para cobrar adecuadamente lascontribuciones y prestar mejores servicios públicos.

Respeto a las diferentes haciendas públicasLos participantes en la Convención tienen claro que no se debefortalecer una hacienda pública a costa de sangrar las finanzaspúblicas de otra.

Asimismo, para poder llegar a la realización de acuerdos, la Secretaría de Hacienda y Crédito Público (SHCP) proporcionarátoda la información de los ingresos públicos, y las diversas hacien-das locales harán lo propio, a efecto de tener un punto de partida.

La idea de este análisis es evitar que las Entidades Federativasy Municipios dependan de los ingresos federales y asuman unanueva responsabilidad y compromiso de recaudación de ingresos.

Modificación a la Carta MagnaOtro de los asuntos a abordar en la Convención es la necesidad dereformar los artículos 25, 31, 33, 115 y 116 de la Constitución, pa-ra replantear las potestades tributarias de los Estados y Municipios.

Asimismo, debe revisar las Leyes de Coordinación Fiscal, IVAe Impuesto sobre la Renta (ISR), y observar criterios más obje-tivos en la repartición de los recursos, como sucede en Canadácon los Estados productores de petróleo y gas, a quienes se lesotorga una participación adicional.

Por otro lado, se discute la necesidad de un árbitro que me-die las relaciones intergubernamentales, es decir, un interlocu-tor entre el Gobierno Federal y Local.

Insistencia del Ejecutivo FederalIndica el Ejecutivo Federal que los pasivos contingentes del Go-bierno Federal y de las Entidades Federativas podrían significaruna bomba de tiempo para las finanzas públicas, por ello habránde revisarse no sólo los esquemas de financiamiento, sino tambiénlos parámetros de medición de las obligaciones gubernamentales.

En su opinión, los pasivos contingentes estatales alcanzan un25% del Producto Interno Bruto (PIB), más los del ISSSTE que os-cilan en un 45%, pero a ello habría que sumarle los de Pemex, Comisión Federal de Electricidad y otros organismos públicos.

Por lo anterior, el Ejecutivo Federal propondrá nuevamente la ho-mologación de tasas del IVA y la reducción en los renglones del ISR.

Aceptarán mandatarios estatales cobrar el IVA apequeños contribuyentesDentro de la Convención Hacendaria, los Gobernadores de losEstados han dejado claro que aprovecharán al máximo la facul-tad establecida en la LIVA para cobrar una cuota fija del im-puesto a los pequeños contribuyentes, a fin de demostrar lavoluntad para incrementar los ingresos locales.

Los mandatarios señalaron que es necesario explotar todas lasposibilidades de recaudación y revisar la distribución de los recur-sos federales para promover el desarrollo regional, el combate ala pobreza y cumplir las responsabilidades en materia de educa-ción básica y salud. Este cobro puede restar popularidad a los man-datarios, pero están decididos a asumir las consecuencias.

Para ello, será necesario instrumentar las acciones necesa-rias para poder recaudar este nuevo impuesto, programadas apartir de marzo.

No obstante, se ha venido mencionado que el impuesto a lospequeños contribuyentes no será aplicado en este ejercicio, de-rivado por un lado, por la desidia de algunos Estados, y por elotro, por los vicios constitucionales ya comentados por IDC (Edi-ción número 78, páginas 13 y 14, de esta misma Sección).

Pocas esperanzas en la ConvenciónEl ambiente político será un obstáculo para arribar a acuerdosen la Convención, incluso de alguna manera se ha mencionadoque la iniciativa privada debe alentar las reformas al IVA e ISR,a efecto de hacer más eco en el entorno.

La problemática del país incluso rebasa a cualquier acuerdoentre las distintas fuerzas políticas, además de que la poca trans-parencia en el manejo de los recursos también no facilita unareforma fiscal integral.

12 31 de Marzo de 2004

AYUDA PARA RENTA ¿DEDUCIBLE Y EXENTA?Acabamos de crear una nueva empresa en San Luis Potosí,ypor la naturaleza de las operaciones se contrató a trabaja-dores de otros Estados de la República,y se acordó con ellosel pago de la totalidad de la renta de una casa habitación.Eneste caso, ¿cuál es la manera correcta de manejar la presta-ción para no ser gravada para el impuesto sobre la renta?Si la empresa opta por otorgar a sus trabajadores, una ayu-da para renta de casa habitación, ésta se considerará comoun ingreso gravado por la prestación del servicio personal subordinado, de conformidad con el artículo 137 del RLISR, yes un gasto deducible para el patrón.

Ahora bien, si la empresa es quien directamente renta la ca-sa habitación; dicha renta será deducible, siempre y cuando seobtenga la autorización correspondiente por parte del SAT, entérminos de los artículos 32, fracción XIII de la LISR y 52 de suReglamento, debiendo asimismo cumplir con los siguientes re-quisitos señalados en este último ordenamiento consistentes en:� comprobar que los bienes inmuebles se utilizan por nece-

sidades especiales de la actividad y,� conservar por cada ejercicio relativo, durante el plazo estable-

cido en el artículo 30 del CFF, la documentación que acreditela estancia de las personas ocupantes de dichos inmuebles.En este supuesto, dicha prestación se encontraría exenta

para los trabajadores, de acuerdo con la fracción VII, del ar-tículo 109 de la LISR.

Cabe señalar que conforme a los artículos 28 y 30 de la LFT,cuando la prestación de servicios dentro de la República Mexicana, se lleve a cabo en un lugar diverso de la residenciahabitual del trabajador y a una distancia mayor de 100 kilóme-tros, el patrón estará obligado a proporcionar vivienda median-te arrendamiento o cualquier otra forma. Bajo este supuesto, elpago de la renta se constituye en un instrumento de trabajo,cuyo ingreso se encuentra exento conforme al artículo 160, úl-timo párrafo de la LISR, y por ser una obligación legal es un gas-to deducible para la empresa.

¿AVISO DEL DICTAMEN EN MARZO?No estamos obligados a dictaminar los estados financie-ros para efectos fiscales por el ejercicio 2003, pero desea-mos hacerlo de manera voluntaria; sin embargo, nos vemos aparentemente impedidos al no haber presentadoel aviso para dictamen en el pasado mes de diciembre. Eneste sentido ¿podríamos acogernos a la reforma para2004 para ejercer la opción en la declaración anual?La presentación del aviso para dictaminar los estados financierosde manera opcional es una norma sobre procedimiento, en con-secuencia, de conformidad con el segundo párrafo del artículo 6odel CFF, le resultan aplicables las reglas vigentes a partir de 2004.

Al respecto, el artículo 32-A del CFF prescribe que los contri-buyentes que opten por hacer dictaminar sus estados financie-ros, lo manifestarán al presentar la declaración anual del ISRcorrespondiente al ejercicio por el cual se ejerce la opción, si seejerce fuera del plazo señalado no tendrá efecto legal alguno.

En este sentido, el aviso para optar por dictaminar sus es-tados financieros de 2003, podrá presentarse conjuntamentecon la declaración anual del ISR 2003, a más tardar el 31 demarzo, de conformidad con el cuarto párrafo siguiente a lafracción IV, del artículo 32-A del CFF vigente.

CAPACITACIÓN ¿ELEMENTO A CONSIDERAR EN LA PROPORCIÓN DE SUBSIDIO?Estamos calculando la proporción el subsidio acreditablepara nuestros trabajadores, y observamos que en el ejer-cicio anterior se efectuaron pagos por capacitación al per-sonal. Derivado de ello acudimos al Anexo 8 de la CircularMiscelánea y nos percatamos que este concepto no se en-cuentra en el listado, por ende, ¿debe o no incluirse en elcálculo de la proporción? Cabe señalar que el listado contenido en el Anexo 8 de laRMISC 2003 para determinar los conceptos que se deberánincluir en el cálculo de la proporción de subsidio, es enuncia-tivo más no limitativo, además de no ser una referencia le-gal, ni obligatoria; por ello, en el evento de que en el citadolistado no se encuentre algún concepto erogado relacionadocon la prestación de servicios personales subordinados, éstedeberá incluirse si se encuentra en el supuesto establecido enel artículo 114 de la LISR.

Ahora bien, el artículo 153-A la LFT establece el derechode todo trabajador a que su patrón le proporcione capacita-ción en su trabajo que le permita elevar su nivel de vida yproductividad, conforme a los planes y programas formula-dos, de común acuerdo, por el patrón y el sindicato o sus tra-bajadores, aprobados por la Secretaría del Trabajo (ST).

En este sentido, la capacitación no es una prestación otor-gada en favor de los trabajadores, sino una obligación impues-ta por la Ley al patrón, por lo que no puede considerarse unaerogación relacionada con la prestación del servicio subordi-nado en los términos prescritos en el referido artículo 114.

Tan es así, que la capacitación es selectiva, no se propor-ciona estrictamente a todo el personal, sino atiende a la na-turaleza de las funciones de los trabajadores, y no podría unfactor que en apariencia beneficia a un sector del personal,afectar a la totalidad de los trabajadores.

MANEJO FISCAL DE LOS ANTICIPOS DE UTILIDADESDeseamos repartir utilidades en este momento entre lossocios de una sociedad civil, y no esperarnos al final del

IDC82 Fiscal www.idcweb.com.mx

La empresa consulta

31 de Marzo de 2004 13

ejercicio. ¿Cómo puede realizarse la distribución y quéefectos fiscales tendría? Los artículos 2693, 2731, y 2732 del Código Civil (CC) estable-cen la posibilidad para los socios de repartirse las utilidades,de acuerdo con los lineamientos pactados en el contrato so-cial; asimismo, para los socios que aporten su industria –sutrabajo– podrá fijarse una cuota periódica, en razón de la ca-lidad, responsabilidad y preparación que se exijan.

Dichas cantidades se aplican a los resultados de operación co-mo gasto corriente, que no está condicionado a las utilidades, puesson erogaciones realizadas para alcanzar el objeto de la sociedad.

Este tipo de erogaciones, para el ISR, son consideradas in-gresos asimilables a salarios, en términos del artículo 110,fracción II de la LISR.

Ahora bien, de conformidad con el artículo 29, fracción XIde la misma Ley, es procedente su deducción; para ello debe-rán estar respaldadas en actas de asamblea con razonabili-dad, atendiendo a las características antes señaladas.

En caso contrario, si las erogaciones no tienen la natura-leza de anticipos, se entenderán como distribución de divi-dendos (artículos 11 y 165 de la LISR), en cuyo evento, ade-más de no poder deducir dichas partidas, la empresa tendríaque asumir los costos fiscales por dichos dividendos.

OBLIGACIONES FISCALES DE UNA VINATERÍANos dedicamos a la compra venta de vinos y licores conel público en general, es decir, lo que coloquialmente seconoce como vinatería. Derivado de las reformas fiscales¿estamos obligados al pago del IESPS? De ser así, la in-formación trimestral de las personas a quienes se lesdesglosó el IESPS, ¿mediante qué formato o programa sepresenta?, en su caso, la declaración anual informativade este impuesto ¿cómo la presentamos?El artículo 1o de la LIESPS obliga a pagar este impuesto a laspersonas físicas o morales que enajenen en territorio nacio-nal, o importen los bienes señalados en la misma.

A su vez el artículo 2o, inciso A) de la LIESPS, impone unatasa del 25% al 50% a la enajenación de bebidas con conte-nido alcohólico, según la graduación, sin establecer exenciónalguna en el caso concreto.

El concepto de bebidas alcohólicas y refrescantes, según elartículo 3o fracción I, incisos a) y b) de la Ley, se contemplacomo: las que a la temperatura de 15° C. tengan una gradua-ción de más de 3° GL hasta 55° GL y las elaboradas con unmínimo de 50% a base de vino de mesa, respectivamente.

Por lo anterior, se deberá observar a lo siguiente:� por la enajenación de bebidas alcohólicas, es sujeto del IESPS,

en términos de los artículos 1o y 2o inciso A) de la Ley,� la información trimestral del artículo 19, fracción II, tercer

párrafo de la LIESPS, respecto de las personas a quienes setrasladó este impuesto, de conformidad con la regla 6.6. yel Anexo 1, Rubro C), numeral 10 de la RMISC 2003, debe-

rá presentarse en medios magnéticos; los programas paradicha presentación se obtienen en la Administración Localde Asistencia al Contribuyente correspondiente al domici-lio fiscal. Los contribuyentes cuyos ingresos en el ejercicioinmediato anterior, no hubieran excedido de $1´000,000.00podrán presentar esta información a través de la forma ofi-cial IEPS1 (regla 6.1. de la citada resolución), y

� la información del IESPS que el ISR solicite, de acuerdocon el artículo 19, fracción XVII de la LIESPS, deberá presentarse conjuntamente con la presentación de la declaración del ejercicio del ISR, a través de medios elec-trónicos DEM 2003, con el programa que podrá descar-gar de la página de internet del SAT. No obstante, la regla 6.36. de la Séptima Resolución de Modificacionesa la RMISC 2003, publicada en el DOF del 30 de diciem-bre de 2003, dispone que esta información se presenta-rá en el DIM, Anexo 3, la cual también está disponibleen la página de Internet del SAT.

MERCANCÍAS EN TRÁNSITO ¿DEBEN CONSIDERARSE PARA EFECTOS DEL IA?Nuestra empresa cuenta con un registro de la Secretaría deEconomía como maquiladora en la modalidad de capaci-dad ociosa; además desarrollamos nuestra propia marcaque comercializamos en el exterior. Así las cosas, tenemosventas nacionales, de importación y maquila, y realizamosimportaciones de manera temporal y definitiva. Al realizaruna compra en el extranjero que será importación definiti-va, la contabilizamos en una cuenta de activo titulada “mer-cancías en tránsito”contra “proveedores extranjeros”; en elmomento en que cubrimos los impuestos correspondien-tes en el pedimento de importación, enviamos la compra aresultados. Actualmente somos objeto de revisión por par-te del SAT y nos indican que debimos de haber consideradoestas mercancías en tránsito para efectos de la determina-ción del valor promedio del inventario para efectos del im-puesto al activo, ¿este criterio es correcto?Las personas morales están obligadas al pago del IA, de confor-midad con el artículo 1o de la Ley de la materia, por el activoque tengan, cualquiera que sea su ubicación.

Para tal efecto, el artículo 2º, fracción IV de dicha Ley, se-ñala que formarán parte de dicho activo los inventarios uti-lizados en la actividad empresarial, que se tengan al inicio yal final del ejercicio.

El Boletín C-4, párrafos 7 y 12 de Principios de Contabili-dad Generalmente Aceptados, definen como inventarios, a losbienes que una empresa destina para su venta o producción,incluyendo los que estén en tránsito.

Por lo anterior, los inventarios que permanezcan en el ex-tranjero, forman parte del valor del activo, al no distinguir laLey respecto a su ubicación, pues basta con que los mismossean de su propiedad.

www.idcweb.com.mx Fiscal IDC82

14 31 de Marzo de 2004

IDC82 Fiscal www.idcweb.com.mx

Resolución miscelánea fiscal1. Décima Primera Resolución de Modificaciones a la Resolución Miscelánea Fiscal para 2003

El Servicio de Administración Tributaria (SAT) publica estaResolución, cuyos puntos importantes son los siguientes:

Ley del Impuesto al Valor AgregadoCÁLCULO DEL FACTOR DE PRORRATEO PARA ENAJENANTES DE REVISTAS(Regla 5.2.14., Adición)Se permite a los enajenantes de revistas editadas por ellos mis-mos, para calcular el factor de proporción de prorrateo (fracciónIII, del artículo 4o de la Ley del Impuesto al Valor Agregado (LIVA), por los meses del año 2004, considerar dentro del valorde las actividades afectas a la tasa de 0% en el año 2003, el va-lor efectivamente cobrado por las enajenaciones de las revistaseditadas por dichos contribuyentes durante 2003.

INTERMEDIACIÓN EN LA CONTRATACIÓN DE SERVICIOS DE HOTELERÍA Y CONEXOS(Regla 5.6.8., Reforma)Se establece que cuando en el uso temporal de los centros de convenciones y de exposiciones, así como los servicios com-plementarios señalados en la regla, se contraten con la interme-diación de prestadores de servicios de organización de eventos,los mismos podrán ser pagados por los prestadores menciona-dos, siempre que, el pago se realice a nombre del organizadorresidente en el extranjero; se utilicen como medios de pago, che-que nominativo para abono en cuenta del beneficiario o trans-ferencia de fondos en instituciones de crédito o casas de bolsa;y se conserven los estados de cuenta.

En todo caso, el comprobante correspondiente al uso tempo-ral y los servicios complementarios, se deberá expedir a nom-bre del organizador residente en el extranjero.

SUBSIDIO A EDITORES DE REVISTAS(Regla 5.8.1., Reforma)Se precisa que el subsidio del IVA virtual podrá ser acreditadocontra los pagos mensuales del mismo impuesto.

Asimismo, ya no se limita el acreditamiento al mes en queel SAT lleve a cabo la publicación de incluir una revista en lalista del Anexo 19.

AnexosSe dan a conocer los siguientes:� 1, Formas oficiales aprobadas,� 8, Tarifas aplicables a pagos provisionales, retenciones y pro-

porciones,� 9, Rubro A, Tabla a que se refiere la regla 3.17.1. de la Reso-

lución Miscelánea Fiscal para 2003, para la actualización delas deducciones que señala el artículo 148 de la LISR,

� 18, Tarifa para el pago bimestral del ISR a cargo de los pe-queños contribuyentes correspondiente al primer semestrede 2004, y

� 19, Lista de la acreditación de revistas con contenidos cultu-rales, científicos y tecnológicos, así como las especializadasen análisis político, económico y social.

VigenciaLa Resolución entró en vigor el pasado 3 de marzo (Secretaríade Hacienda y Crédito Público, 2, 8 y 10 de marzo).

Decretos y acuerdos2. Anexo número 7 al Convenio de Colaboración Adminis-trativa en Materia Fiscal Federal que celebran la Secretaríade Hacienda y Crédito Público y el Estado de México

A través de este convenio las partes convienen en coordinar-se para que el Estado ejerza las funciones operativas de admi-nistración de los ingresos derivados del ISR, tratándose decontribuyentes del régimen intermedio y los ingresos por la ga-nancia de la enajenación de terrenos y construcciones, ubica-dos dentro de la circunscripción territorial del Estado.

El convenio se celebra en los mismos términos en que IDC havenido publicándolos en anteriores ediciones –Boletín número 59–(Secretaría de Hacienda y Crédito Público, 9 de marzo).

Oficios, circulares y otros3. Tasas para el cálculo del impuesto especial sobre pro-ducción y servicios aplicables a la enajenación de gasoli-nas y diesel en el mes de enero de 2004

Se dan a conocer las tasas correspondientes al mes de enero de2004 (Secretaría de Hacienda y Crédito Público, 2 de marzo).

De actualidad

Para cualquier información relacionada con lo publicado en los apartados que integran esta sección, sírvase comunicar o enviar correspondencia a la atención del Editor Gene-ral: Lic. Eréndira Ramírez Vieyra; Editor Titular: Lic. Julio Ernesto Martínez Pantoja,e-mail: [email protected], Av. Constituyentes # 956 Col. Lomas Altas. Telé-fono: 9177-4142.

Contabilidad Fiscal 82Año XVI • 3a. Época31 de Marzo de 2004

www.idcweb.com.mx

Contenido

CASOS PRÁCTICOSDECLARACIONES 2� PERSONAS FÍSICAS, UTILICEN EL DECLARASAT PARA ELABORAR

Y PRESENTAR LA DECLARACIÓN DEL EJERCICIO 2003Cálculo y encriptación de la declaración anual de las per-sonas físicas –utilizando el programa declaraSAT 2004–en los impuestos sobre la renta, al activo y al valor agre-gado

INDICADORESRESOLUCIÓN MISCELÁNEA 20� TARIFA DEL ISR Y TABLA DEL SUBSIDIO PARA CALCULAR EL PAGO

PROVISIONAL DE MARZO DE 2004 (ACTIVIDADES EMPRESARIALES,PROFESIONALES Y RÉGIMEN INTERMEDIO)

� TABLA DE “PEQUEÑOS CONTRIBUYENTES”(PAGO DEL IMPUESTO SOBRE LA RENTA BIMESTRAL DEL PRIMER SEMESTRE DE 2004)

FACTORES DIVERSOS 21� TABLA DE ACTUALIZACIÓN Y RECARGOS APLICABLES

A LAS CONTRIBUCIONES A ENTERAR A LA FEDERACIÓN (18 DE MARZO AL 8 DE ABRIL DE 2004)

� EQUIVALENCIAS DE DIVERSAS MONEDAS PARA EFECTOS FISCALES� VALOR DE LAS UNIDADES DE INVERSIÓN� ÍNDICE NACIONAL DE PRECIOS AL CONSUMIDOR

SEGURIDAD SOCIAL 24� INPC APLICABLES PARA LA CAPTURA DEL SUA

SeguridadJurídico FiscalInformación Dinámica de ConsultaM.R.

IDC

2 31 de Marzo de 2004

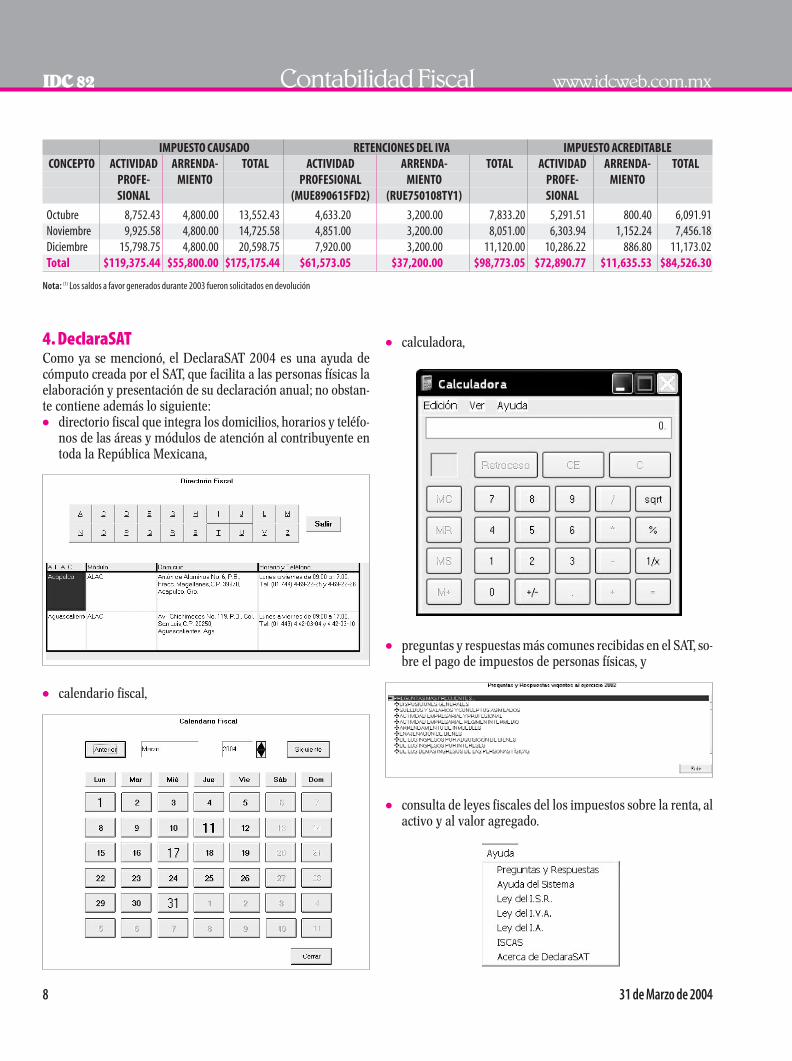

1. Consideraciones previasComo nunca antes los medios electrónicos han alcanzado las ope-raciones tributarias a cargo del Servicio de Administración Tri-butaria (SAT), y tratándose de la obligación más importante paralas personas físicas “la declaración del ejercicio”, ya se cuenta conun sistema informático más sólido que representa una verdade-ra opción para el cálculo y presentación de la citada declaración.

El Programa para la Presentación de la Declaración Anualde las Personas Físicas mejor conocido como “DeclaraSAT 2004”fue liberado a principios de este mes y será útil para aquelloscontribuyentes que por cuenta propia o por obligación presen-ten su declaración anual por alguno de los siguientes regímenes:� salarios (indemnización y jubilación),� actividades empresariales y profesionales:

◗ servicios profesionales (contabilidad simplificada),◗ actividades empresariales y profesionales,◗ actividades empresariales (contabilidad simplificada),

� intermedio,� arrendamiento de inmuebles,

� enajenación de bienes (inmuebles - muebles),� adquisición de bienes,� intereses,� premios,� dividendos, y� de los demás ingresos.

Se puede apreciar que esta versión del programa incluye to-dos los capítulos del Título IV de la Ley del Impuesto sobre laRenta (LISR); asimismo, también servirá para requisitar los for-matos de la declaración o generar el archivo encriptado de ladeclaración para su envío por Internet, en sustitución del “DEM”Documentos Electrónicos Múltiples.

Es importante aclarar que la resolución del caso práctico, nopretende abarcar la totalidad de los mencionados capítulos, si-no ejemplificar de manera general la utilización del programaen los regímenes que más comúnmente se encuentran los con-tribuyentes.

La presentación de la declaración anual de 2003, se realizaráexclusivamente durante el mes de abril (artículo 175 de la LISR);

IDC82 Contabilidad Fiscal www.idcweb.com.mx

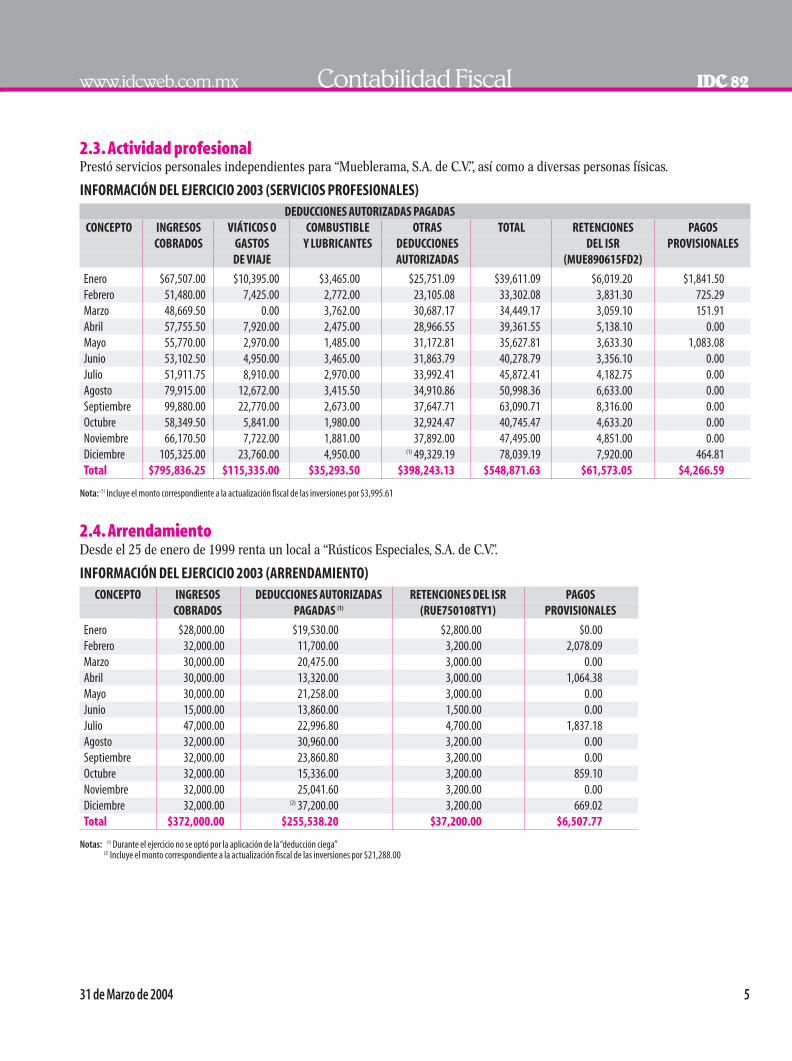

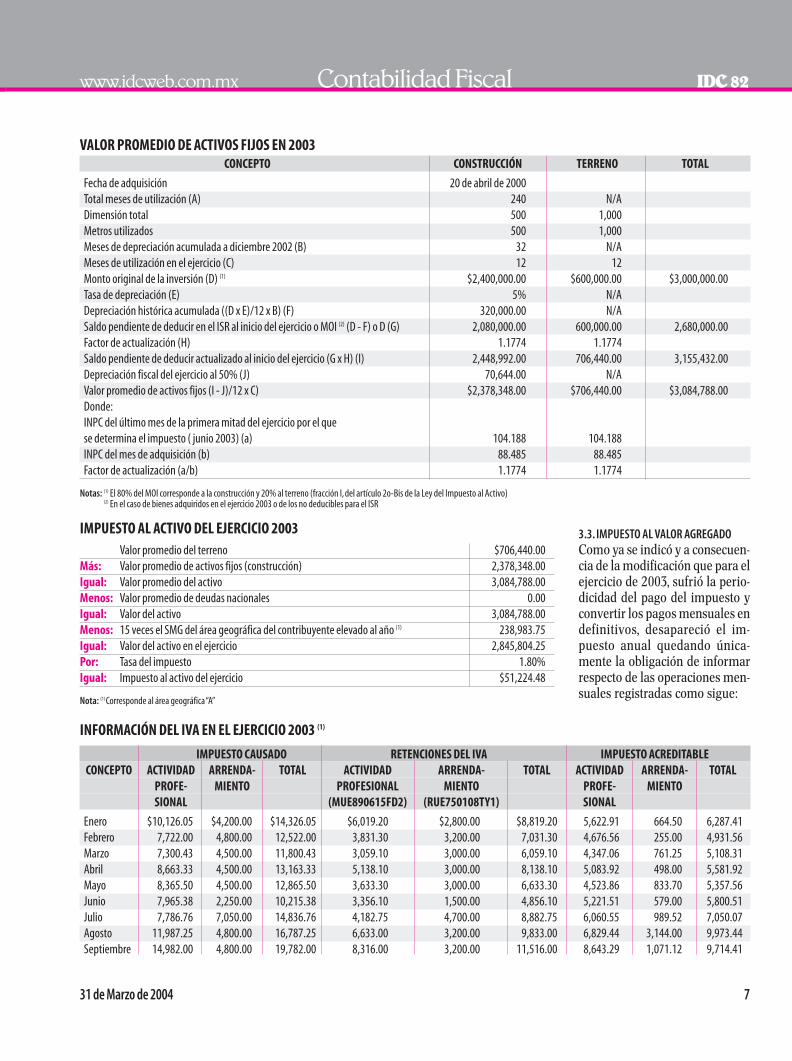

Personas físicas, utilicen el DeclaraSATpara elaborar y presentar la declaración del ejercicio 2003Cálculo y encriptación de la declaración anual de las personas físicas en los regímenes:salarios,actividad profesional y arrendamiento –utilizando el programa DeclaraSAT 2004–.

1. CONSIDERACIONES PREVIAS2. PLAN DE TRABAJO

2.1. INFORMACIÓN GENERAL2.2. SALARIOS

2.2.1. SUBSIDIO ACREDITABLE2.3. ACTIVIDAD PROFESIONAL2.4. ARRENDAMIENTO

3. CÁLCULO ANUAL3.1. IMPUESTO SOBRE LA RENTA3.2. IMPUESTO AL ACTIVO

3.3. IMPUESTO AL VALOR AGREGADO4. DECLARASAT

4.1. REQUERIMIENTOS DEL SISTEMA4.2. DESCARGA4.3. INSTALACIÓN4.4. CONFIGURACIÓN4.5. CAPTURA DE INFORMACIÓN

4.5.1. SALARIOS4.5.2. ACTIVIDAD PROFESIONAL4.5.3. ARRENDAMIENTO

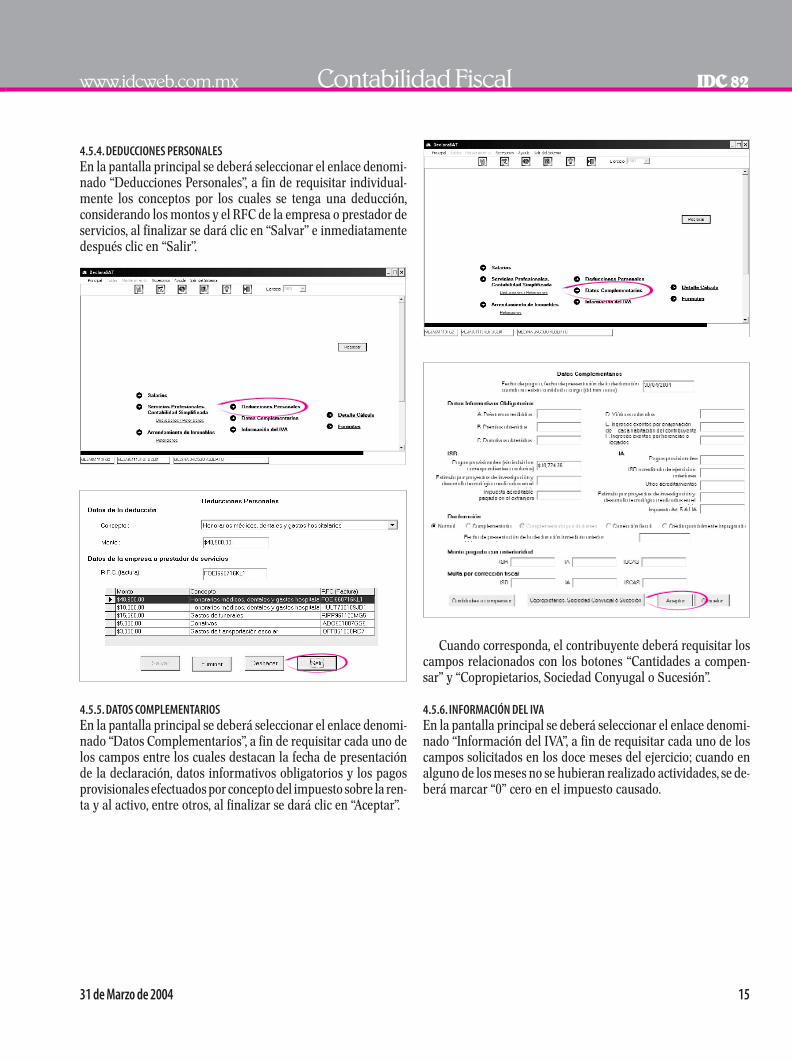

4.5.4. DEDUCCIONES PERSONALES4.5.5. DATOS COMPLEMENTARIOS4.5.6. INFORMACIÓN DEL IVA

4.6. DETALLE DEL CÁLCULO4.7. IMPRESIÓN DE LA DECLARACIÓN4.8. ENCRIPTACIÓN DE LA DECLARACIÓN4.9. ENVÍO POR INTERNET

5. COMENTARIOS

Declaraciones

Casos Prácticos

31 de Marzo de 2004 3

no obstante existió la opción de presentarla en marzo, conside-rándola como presentada en abril por las autoridades fiscales (avi-so publicado en la página electrónica del SAT www.sat.gob.mx,en la sección “Ayudas de cómputo”).

2. Plan de trabajoA fin de ejemplificar la elaboración de la declaración anual y pre-sentarla en tiempo, se muestra el procedimiento para obtener elimpuesto a cargo o el saldo a favor del ejercicio 2003, abarcan-do los impuestos sobre la renta, al activo y al valor agregado.

La información utilizada en el caso práctico corresponde aun contribuyente que en el ejercicio 2003 obtuvo ingresos pordiversos capítulos enseguida descritos.

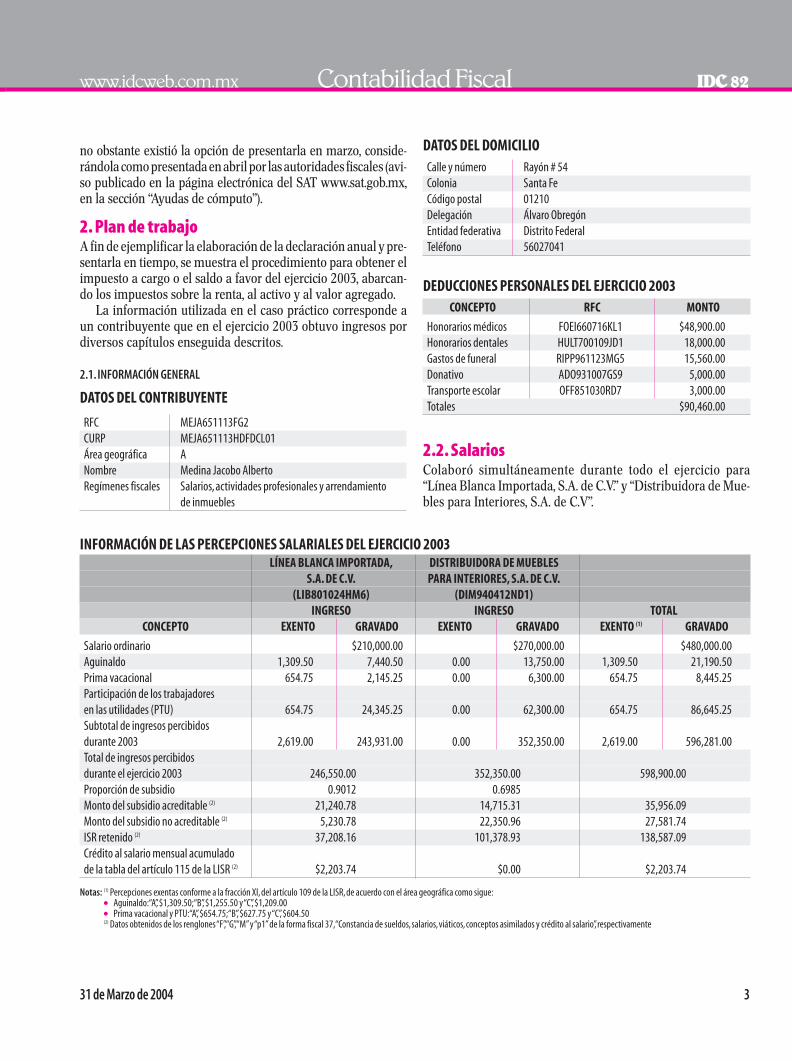

2.1. INFORMACIÓN GENERAL

DATOS DEL CONTRIBUYENTE

RFC MEJA651113FG2CURP MEJA651113HDFDCL01Área geográfica ANombre Medina Jacobo AlbertoRegímenes fiscales Salarios,actividades profesionales y arrendamiento

de inmuebles

DATOS DEL DOMICILIOCalle y número Rayón # 54Colonia Santa FeCódigo postal 01210Delegación Álvaro ObregónEntidad federativa Distrito FederalTeléfono 56027041

DEDUCCIONES PERSONALES DEL EJERCICIO 2003CONCEPTO RFC MONTO

Honorarios médicos FOEI660716KL1 $48,900.00 Honorarios dentales HULT700109JD1 18,000.00Gastos de funeral RIPP961123MG5 15,560.00Donativo ADO931007GS9 5,000.00Transporte escolar OFF851030RD7 3,000.00Totales $90,460.00

2.2. SalariosColaboró simultáneamente durante todo el ejercicio para “Línea Blanca Importada, S.A. de C.V.” y “Distribuidora de Mue-bles para Interiores, S.A. de C.V”.

www.idcweb.com.mx Contabilidad Fiscal IDC82

INFORMACIÓN DE LAS PERCEPCIONES SALARIALES DEL EJERCICIO 2003LÍNEA BLANCA IMPORTADA, DISTRIBUIDORA DE MUEBLES

S.A. DE C.V. PARA INTERIORES, S.A. DE C.V.(LIB801024HM6) (DIM940412ND1)

INGRESO INGRESO TOTALCONCEPTO EXENTO GRAVADO EXENTO GRAVADO EXENTO (1) GRAVADO

Salario ordinario $210,000.00 $270,000.00 $480,000.00Aguinaldo 1,309.50 7,440.50 0.00 13,750.00 1,309.50 21,190.50Prima vacacional 654.75 2,145.25 0.00 6,300.00 654.75 8,445.25Participación de los trabajadores en las utilidades (PTU) 654.75 24,345.25 0.00 62,300.00 654.75 86,645.25Subtotal de ingresos percibidos durante 2003 2,619.00 243,931.00 0.00 352,350.00 2,619.00 596,281.00Total de ingresos percibidos durante el ejercicio 2003 246,550.00 352,350.00 598,900.00Proporción de subsidio 0.9012 0.6985Monto del subsidio acreditable (2) 21,240.78 14,715.31 35,956.09Monto del subsidio no acreditable (2) 5,230.78 22,350.96 27,581.74ISR retenido (2) 37,208.16 101,378.93 138,587.09Crédito al salario mensual acumulado de la tabla del artículo 115 de la LISR (2) $2,203.74 $0.00 $2,203.74

Notas: (1) Percepciones exentas conforme a la fracción XI,del artículo 109 de la LISR,de acuerdo con el área geográfica como sigue:� Aguinaldo:“A”,$1,309.50;“B”,$1,255.50 y “C”,$1,209.00� Prima vacacional y PTU:“A”,$654.75;“B”,$627.75 y “C”,$604.50(2) Datos obtenidos de los renglones “F”,“G”,“M”y “p1”de la forma fiscal 37,“Constancia de sueldos,salarios,viáticos,conceptos asimilados y crédito al salario”,respectivamente

4 31 de Marzo de 2004

2.2.1.SUBSIDIO ACREDITABLEEn los términos del artículo 178 de la LISR, las personas físicasgozarán de un subsidio acreditable contra el ISR anual a su cargo, el cual se calculará considerando el ingreso y el impues-to determinado conforme a la tarifa del 177, a los que se les apli-cará la tabla del 178.

No obstante, existen diversos casos donde el monto total delsubsidio acreditable se disminuirá en función de la clase de in-gresos obtenidos, como se indica enseguida:� salarios únicamente de un empleador, se aplicará la propor-

ción del subsidio acreditable utilizada por el empleador pa-ra determinar el monto del subsidio acreditable y noacreditable, respecto del salario anual percibido por la per-sona física. La mencionada proporción está contenida en laforma fiscal 37, “Constancia de sueldos, salarios, viáticos, con-ceptos asimilados y crédito al salario”,

� salarios de dos o más empleadores, en el caso de percibir in-gresos por salarios, sin importar el número de patrones aquienes se hayan prestado servicios, se podrá estar a lo dis-puesto en la Regla 3.22.1. de la RMISC 2003, a fin de aplicaruna proporción del subsidio acreditable que se determina-rá dividiendo la suma del monto de los subsidios acredita-bles entre la suma de los montos de los subsidios acreditablesy no acreditables respecto a dicho ingreso,

� cuando además de salarios se obtengan ingresos de otros ca-pítulos del Título IV de la LISR, en este supuesto al montototal del subsidio acreditable, se le restará una cantidad equi-

valente al monto del subsidio no acreditable que aparezca enla forma fiscal 37 proporcionada por el empleador, y

� en caso mixto, es decir ingresos por salarios de dos o máspatrones, además de los señalados en cualquiera de los de-más capítulos, se procederá como sigue:◗ se determinará la proporción del subsidio acreditable en

los términos de la Regla 3.22.1.,◗ dicha proporción se utilizará para determinar el monto

del subsidio acreditable y no acreditable de los ingresospor salarios exclusivamente, luego de haber aplicado latarifa y la tabla de los artículos 177 y 178 de la LISR, res-pectivamente, y

◗ el monto del subsidio no acreditable —antes determina-do— se disminuirá de aquél que se obtenga de aplicar latabla del artículo 178 de la LISR, a la totalidad de los in-gresos obtenidos en el ejercicio.

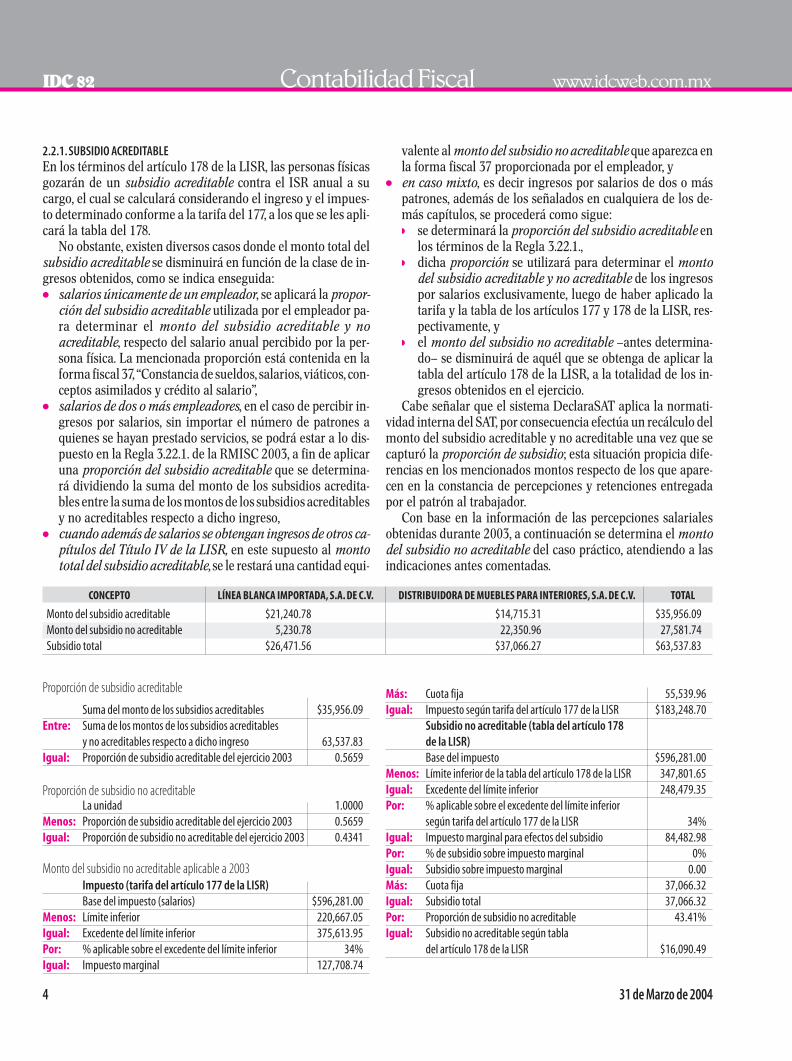

Cabe señalar que el sistema DeclaraSAT aplica la normati-vidad interna del SAT, por consecuencia efectúa un recálculo delmonto del subsidio acreditable y no acreditable una vez que secapturó la proporción de subsidio; esta situación propicia dife-rencias en los mencionados montos respecto de los que apare-cen en la constancia de percepciones y retenciones entregadapor el patrón al trabajador.

Con base en la información de las percepciones salarialesobtenidas durante 2003, a continuación se determina el montodel subsidio no acreditable del caso práctico, atendiendo a lasindicaciones antes comentadas.

IDC82 Contabilidad Fiscal www.idcweb.com.mx

CONCEPTO LÍNEA BLANCA IMPORTADA, S.A. DE C.V. DISTRIBUIDORA DE MUEBLES PARA INTERIORES, S.A. DE C.V. TOTAL

Monto del subsidio acreditable $21,240.78 $14,715.31 $35,956.09 Monto del subsidio no acreditable 5,230.78 22,350.96 27,581.74Subsidio total $26,471.56 $37,066.27 $63,537.83

Proporción de subsidio acreditable

Suma del monto de los subsidios acreditables $35,956.09 Entre: Suma de los montos de los subsidios acreditables

y no acreditables respecto a dicho ingreso 63,537.83Igual: Proporción de subsidio acreditable del ejercicio 2003 0.5659

Proporción de subsidio no acreditableLa unidad 1.0000