Impacto del shale gas en el mercado mexicano del ... - ARIAE

25

Impacto del shale gas en el mercado mexicano del gas natural Estado del Suministro en la Región Francisco Xavier Salazar Diez de Sollano Presidente de la CRE XVI Reunión Anual de ARIAE 21 de marzo de 2012 Cartagena de Indias, Colombia

Transcript of Impacto del shale gas en el mercado mexicano del ... - ARIAE

Impacto del shale gas en el mercado mexicano del gas natural

Estado del Suministro en la Región

Francisco Xavier Salazar Diez de Sollano

Presidente de la CRE

XVI Reunión Anual de ARIAE

21 de marzo de 2012

Cartagena de Indias, Colombia

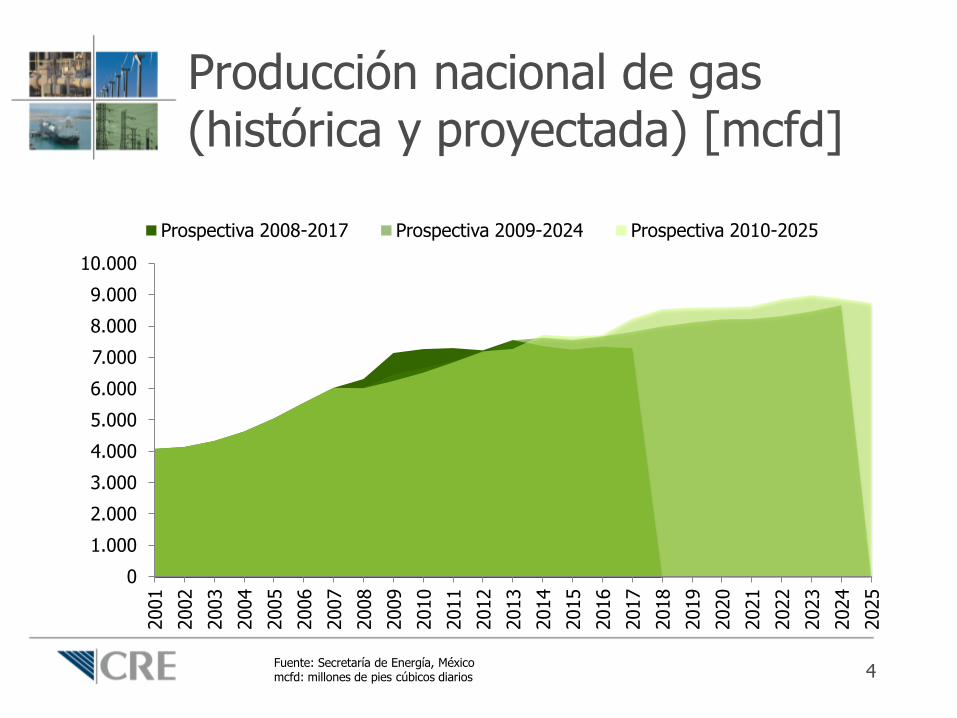

Producción nacional de gas (histórica y proyectada) [mcfd]

2

0

1.000

2.000

3.000

4.000

5.000

6.000

7.000

8.000

9.000

10.000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

2015

2016

2017

2018

2019

2020

2021

2022

2023

2024

2025

Prospectiva 2008-2017 Prospectiva 2009-2024 Prospectiva 2010-2025

Fuente: Secretaría de Energía, México mcfd: millones de pies cúbicos diarios

Producción nacional de gas (histórica y proyectada) [mcfd]

3

0

1.000

2.000

3.000

4.000

5.000

6.000

7.000

8.000

9.000

10.000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

2015

2016

2017

2018

2019

2020

2021

2022

2023

2024

2025

Prospectiva 2008-2017 Prospectiva 2009-2024 Prospectiva 2010-2025

Fuente: Secretaría de Energía, México mcfd: millones de pies cúbicos diarios

Producción nacional de gas (histórica y proyectada) [mcfd]

4

0

1.000

2.000

3.000

4.000

5.000

6.000

7.000

8.000

9.000

10.000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

2015

2016

2017

2018

2019

2020

2021

2022

2023

2024

2025

Prospectiva 2008-2017 Prospectiva 2009-2024 Prospectiva 2010-2025

Fuente: Secretaría de Energía, México mcfd: millones de pies cúbicos diarios

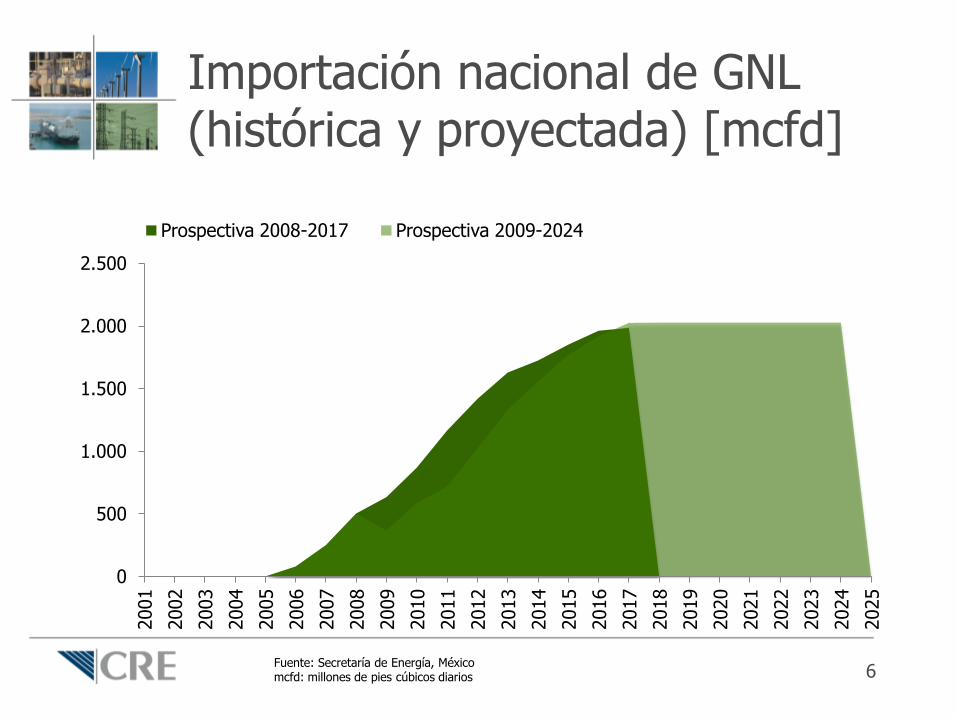

Importación nacional de GNL (histórica y proyectada) [mcfd]

5

0

500

1.000

1.500

2.000

2.500

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

2015

2016

2017

2018

2019

2020

2021

2022

2023

2024

2025

Prospectiva 2008-2017 Prospectiva 2009-2024 Prospectiva 2010-2025

Fuente: Secretaría de Energía, México mcfd: millones de pies cúbicos diarios

Importación nacional de GNL (histórica y proyectada) [mcfd]

6

0

500

1.000

1.500

2.000

2.500

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

2015

2016

2017

2018

2019

2020

2021

2022

2023

2024

2025

Prospectiva 2008-2017 Prospectiva 2009-2024 Prospectiva 2010-2025

Fuente: Secretaría de Energía, México mcfd: millones de pies cúbicos diarios

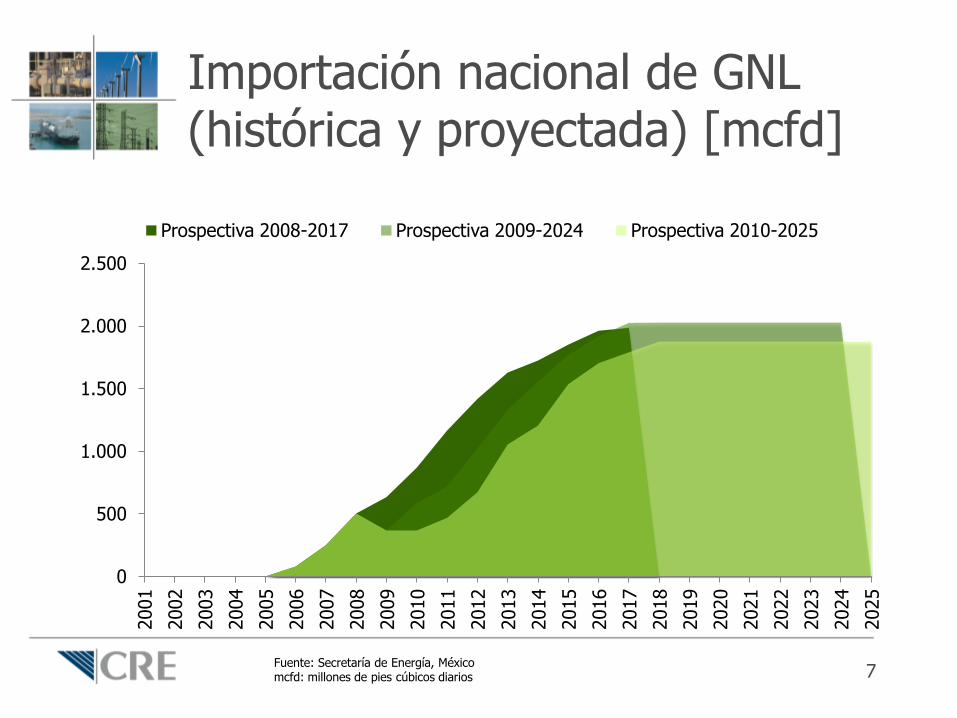

Importación nacional de GNL (histórica y proyectada) [mcfd]

7

0

500

1.000

1.500

2.000

2.500

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

2015

2016

2017

2018

2019

2020

2021

2022

2023

2024

2025

Prospectiva 2008-2017 Prospectiva 2009-2024 Prospectiva 2010-2025

Fuente: Secretaría de Energía, México mcfd: millones de pies cúbicos diarios

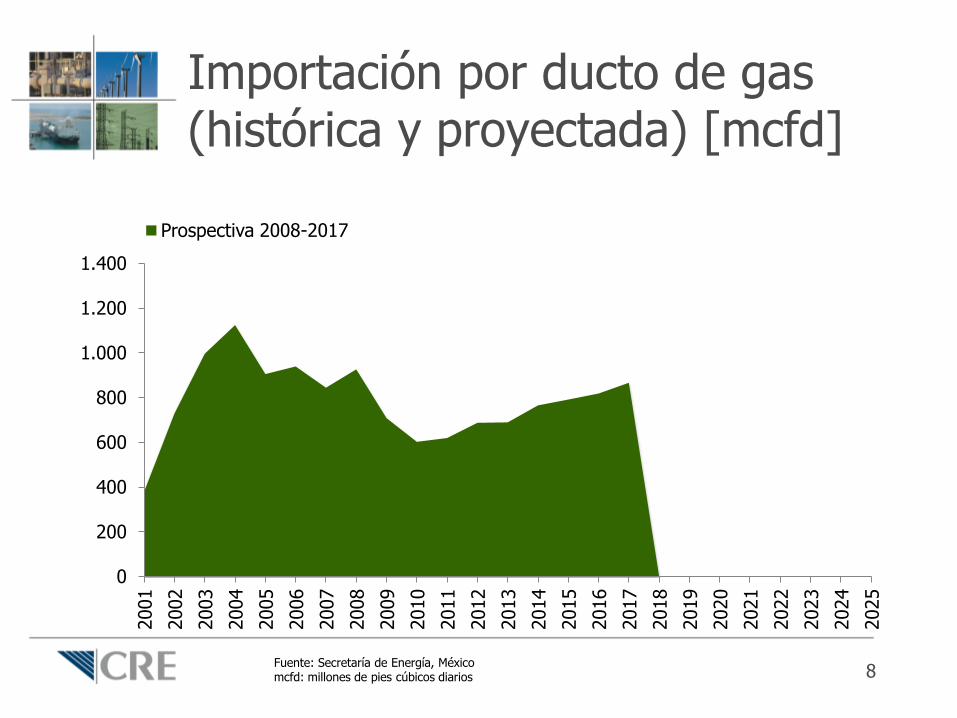

Importación por ducto de gas (histórica y proyectada) [mcfd]

8

0

200

400

600

800

1.000

1.200

1.400

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

2015

2016

2017

2018

2019

2020

2021

2022

2023

2024

2025

Prospectiva 2008-2017 Prospectiva 2009-2024 Prospectiva 2010-2025

Fuente: Secretaría de Energía, México mcfd: millones de pies cúbicos diarios

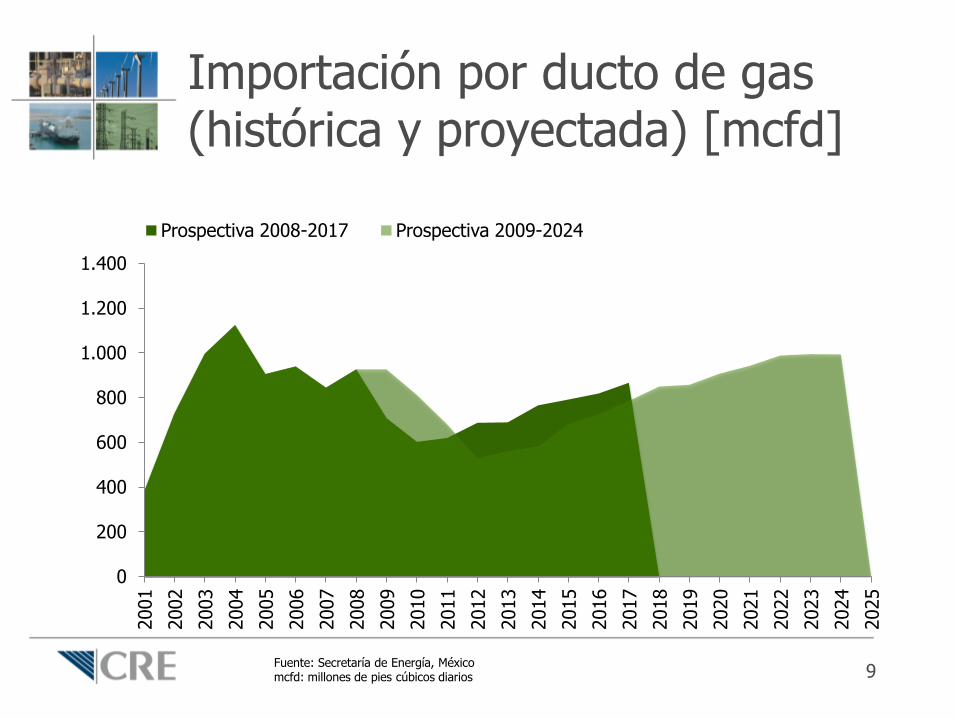

Importación por ducto de gas (histórica y proyectada) [mcfd]

9

0

200

400

600

800

1.000

1.200

1.400

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

2015

2016

2017

2018

2019

2020

2021

2022

2023

2024

2025

Prospectiva 2008-2017 Prospectiva 2009-2024 Prospectiva 2010-2025

Fuente: Secretaría de Energía, México mcfd: millones de pies cúbicos diarios

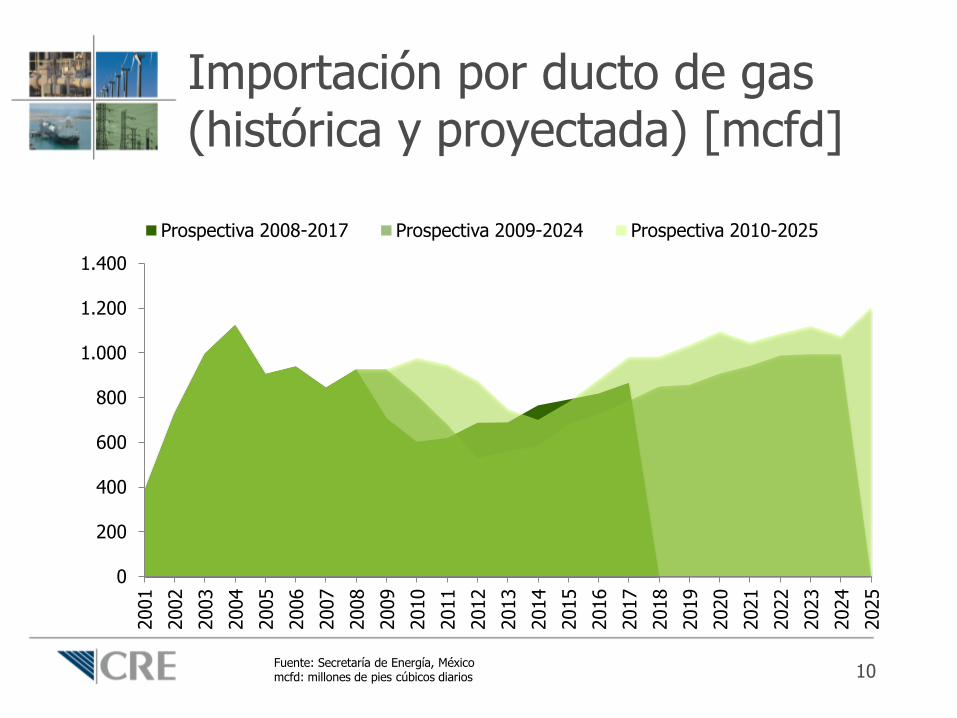

Importación por ducto de gas (histórica y proyectada) [mcfd]

10

0

200

400

600

800

1.000

1.200

1.400

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

2015

2016

2017

2018

2019

2020

2021

2022

2023

2024

2025

Prospectiva 2008-2017 Prospectiva 2009-2024 Prospectiva 2010-2025

Fuente: Secretaría de Energía, México mcfd: millones de pies cúbicos diarios

¿Qué es el shale gas?

• El shale gas es un tipo de gas natural no convencional que se genera y almacena en formaciones continuas ricas en materia orgánica con muy poca permeabilidad.

• También se le conoce como gas de esquisto, gas de pizarra o gas de lutitas.

• Aunque este tipo de formaciones se conoce desde hace mucho tiempo, no fue sino hasta que se desarrollaron las técnicas de fracturación hidráulica (fracking) y perforación horizontal que su producción se ha vuelto económicamente viable.

11

Fuente: USGS Fact Sheet FS-113-01

¿Qué es la fracturación hidráulica?

12

Proppant

Holds the fractures open for long term production

Mixed with frac fluids and pumped into the man made fractures

Proppant Types

– Sand: white & brown

– Resin Coated Sand

– Light Weight Polymers (limited use)

– Ceramic

Selection Criteria

– Crush resistance

– Conductivity (sphericity driven)

– Cost

– Availability

White Sand

White Sand

Resin Coated Sands

Ceramic

Shale Reservoir

Stimulation: 1-8

millions lbs of

proppant per well

Proppant

Holds the fractures open for long term production

Mixed with frac fluids and pumped into the man made fractures

Proppant Types

– Sand: white & brown

– Resin Coated Sand

– Light Weight Polymers (limited use)

– Ceramic

Selection Criteria

– Crush resistance

– Conductivity (sphericity driven)

– Cost

– Availability

White Sand

White Sand

Resin Coated Sands

Ceramic

Shale Reservoir

Stimulation: 1-8

millions lbs of

proppant per well

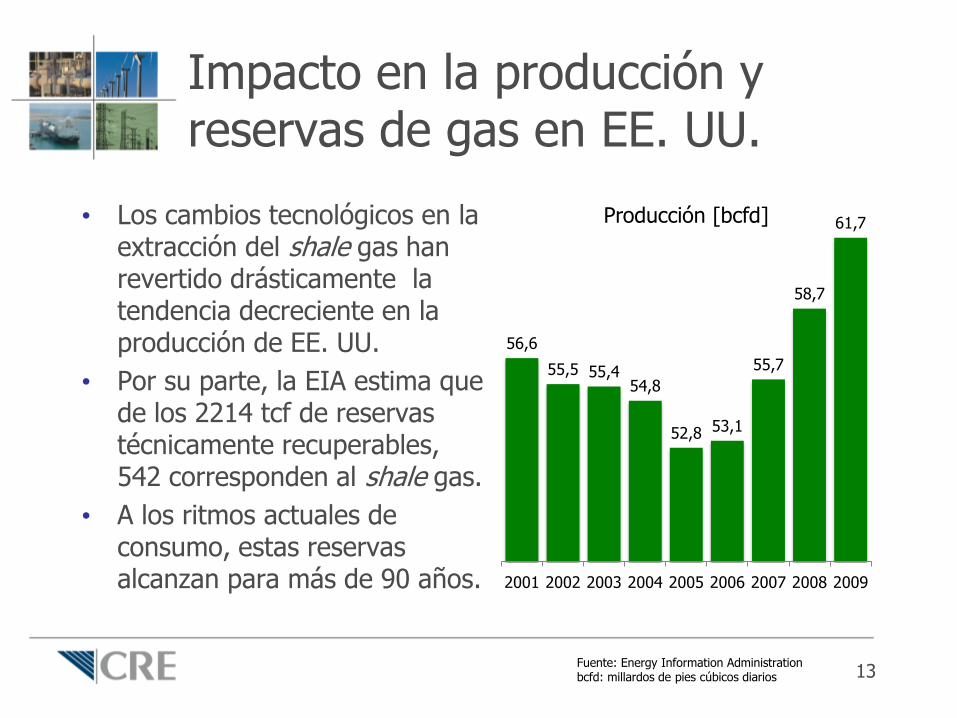

Impacto en la producción y reservas de gas en EE. UU.

• Los cambios tecnológicos en la extracción del shale gas han revertido drásticamente la tendencia decreciente en la producción de EE. UU.

• Por su parte, la EIA estima que de los 2214 tcf de reservas técnicamente recuperables, 542 corresponden al shale gas.

• A los ritmos actuales de consumo, estas reservas alcanzan para más de 90 años.

56,6

55,5 55,4 54,8

52,8 53,1

55,7

58,7

61,7

2001 2002 2003 2004 2005 2006 2007 2008 2009

Producción [bcfd]

13 Fuente: Energy Information Administration bcfd: millardos de pies cúbicos diarios

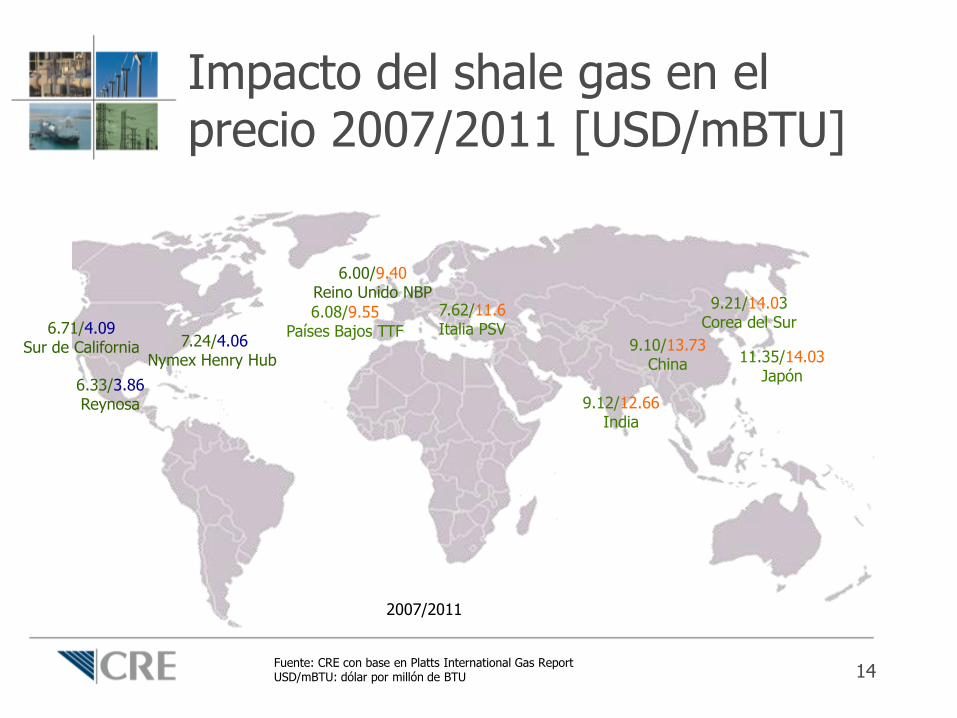

Impacto del shale gas en el precio 2007/2011 [USD/mBTU]

14

6.71/4.09 Sur de California 7.24/4.06

Nymex Henry Hub

6.33/3.86 Reynosa

6.08/9.55 Países Bajos TTF

7.62/11.6 Italia PSV

9.12/12.66 India

9.10/13.73 China 11.35/14.03

Japón

9.21/14.03 Corea del Sur

6.00/9.40 Reino Unido NBP

2007/2011

Fuente: CRE con base en Platts International Gas Report USD/mBTU: dólar por millón de BTU

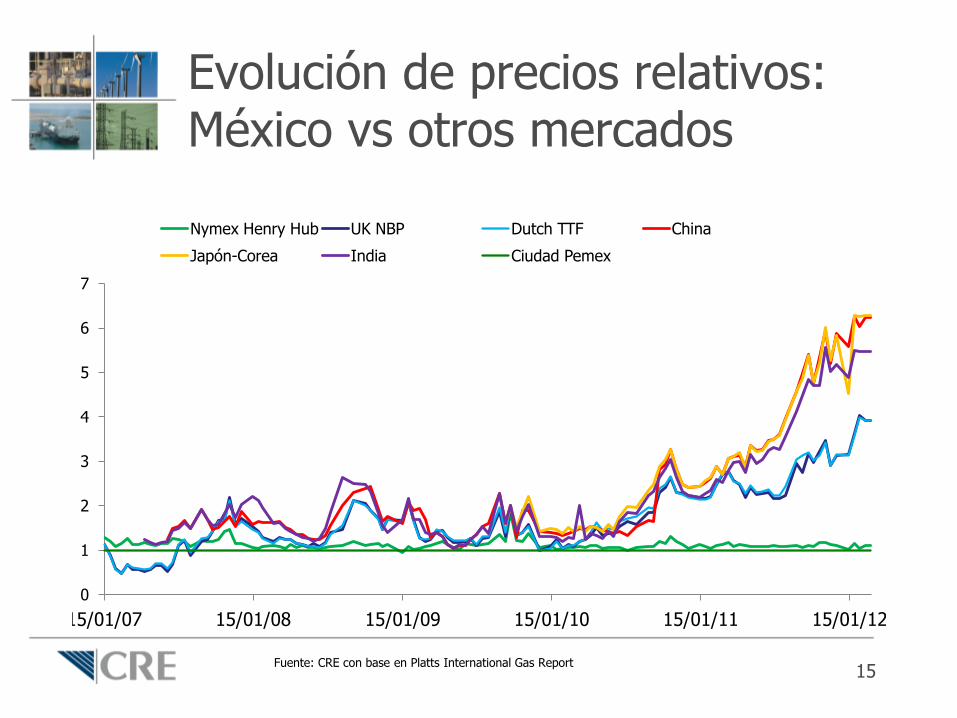

Evolución de precios relativos: México vs otros mercados

15

0

1

2

3

4

5

6

7

15/01/07 15/01/08 15/01/09 15/01/10 15/01/11 15/01/12

Nymex Henry Hub UK NBP Dutch TTF China

Japón-Corea India Ciudad Pemex

Fuente: CRE con base en Platts International Gas Report

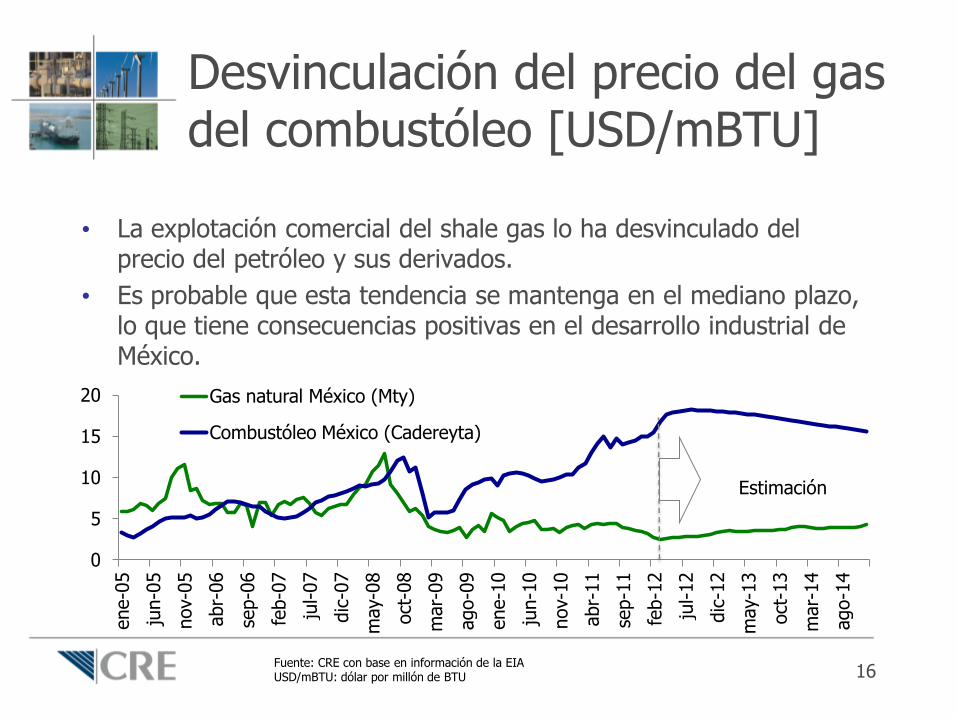

Desvinculación del precio del gas del combustóleo [USD/mBTU]

• La explotación comercial del shale gas lo ha desvinculado del precio del petróleo y sus derivados.

• Es probable que esta tendencia se mantenga en el mediano plazo, lo que tiene consecuencias positivas en el desarrollo industrial de México.

16

0

5

10

15

20

ene-0

5

jun-0

5

nov-

05

abr-

06

sep-0

6

feb-0

7

jul-07

dic

-07

may-

08

oct

-08

mar-

09

ago-0

9

ene-1

0

jun-1

0

nov-

10

abr-

11

sep-1

1

feb-1

2

jul-12

dic

-12

may-

13

oct

-13

mar-

14

ago-1

4

Gas natural México (Mty)

Combustóleo México (Cadereyta)

Estimación

Fuente: CRE con base en información de la EIA USD/mBTU: dólar por millón de BTU

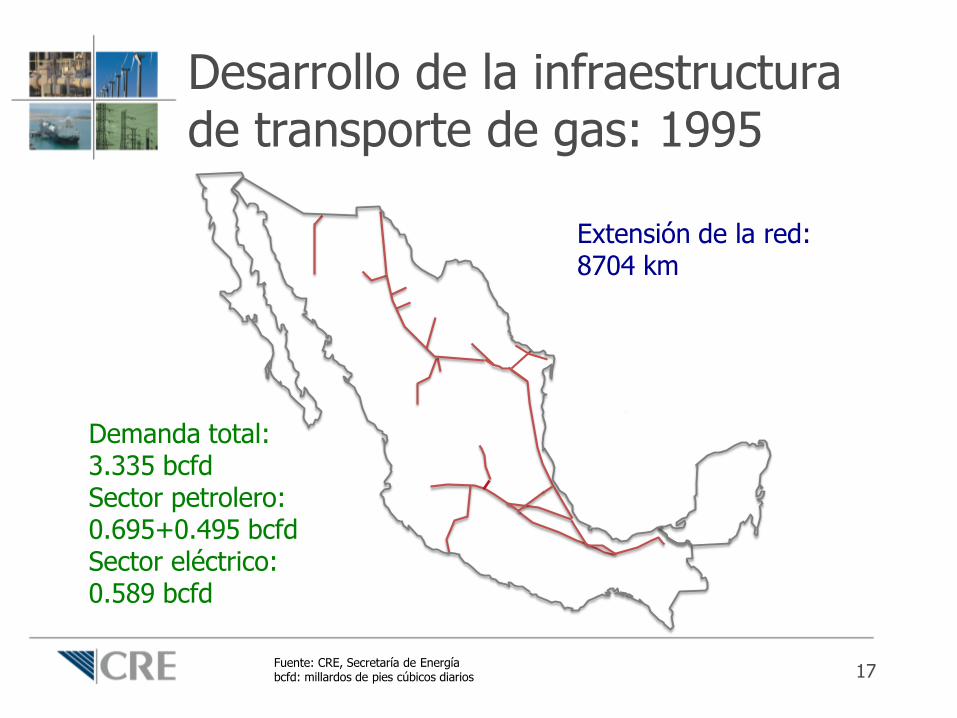

Desarrollo de la infraestructura de transporte de gas: 1995

17

Demanda total: 3.335 bcfd Sector petrolero: 0.695+0.495 bcfd Sector eléctrico: 0.589 bcfd

Extensión de la red: 8704 km

Fuente: CRE, Secretaría de Energía bcfd: millardos de pies cúbicos diarios

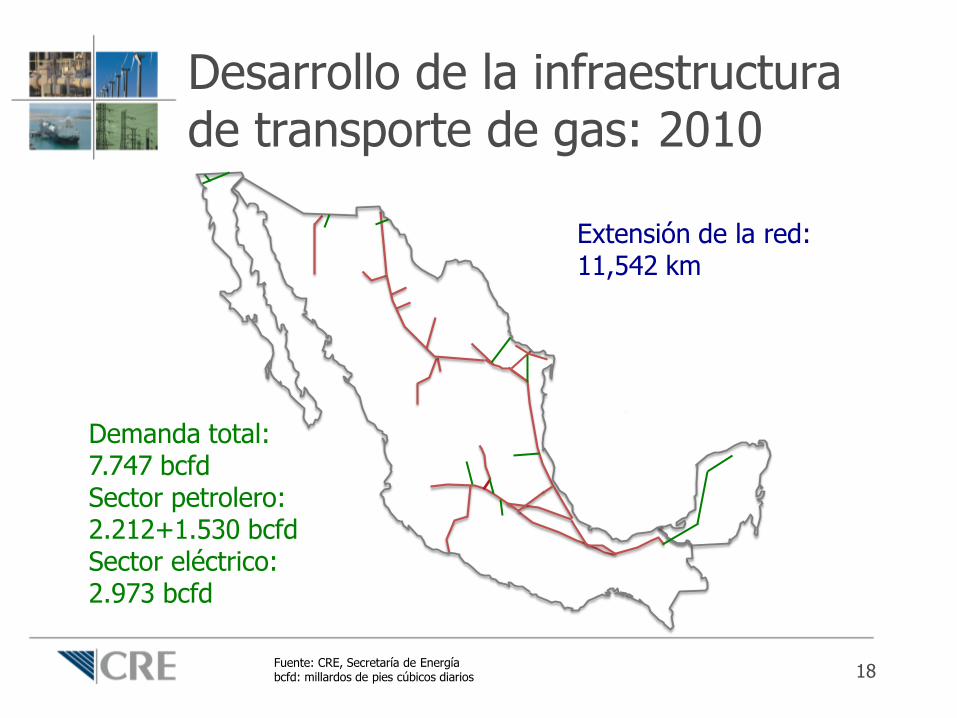

Desarrollo de la infraestructura de transporte de gas: 2010

18

Extensión de la red: 11,542 km

Demanda total: 7.747 bcfd Sector petrolero: 2.212+1.530 bcfd Sector eléctrico: 2.973 bcfd

Fuente: CRE, Secretaría de Energía bcfd: millardos de pies cúbicos diarios

Desarrollo de la infraestructura de transporte de gas: 2020

19

Extensión de la red: 15,916 km Inversión estimada: 7.9 millardos de USD

Concluido

Licitados/ Asignados

En proceso

Demanda total: 10.186 bcfd Sector petrolero: 2.336+2.051 bcfd Sector eléctrico: 4.341 bcfd

Fuente: CRE, Secretaría de Energía bcfd: millardos de pies cúbicos diarios

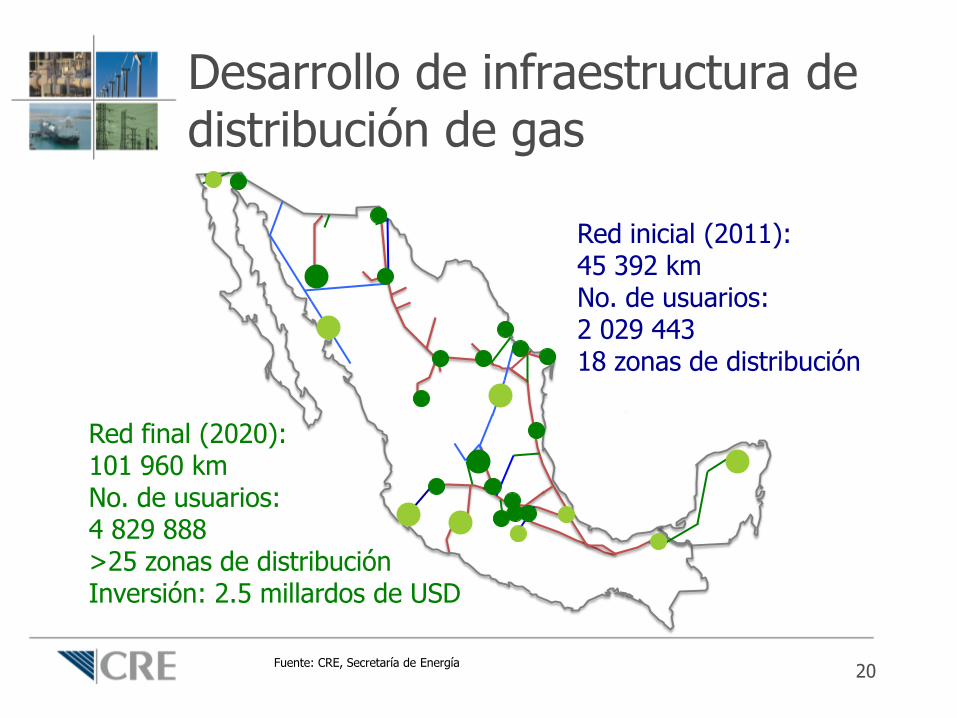

Desarrollo de infraestructura de distribución de gas

20

Red inicial (2011): 45 392 km No. de usuarios: 2 029 443 18 zonas de distribución

Fuente: CRE, Secretaría de Energía

Red final (2020): 101 960 km No. de usuarios: 4 829 888 >25 zonas de distribución Inversión: 2.5 millardos de USD

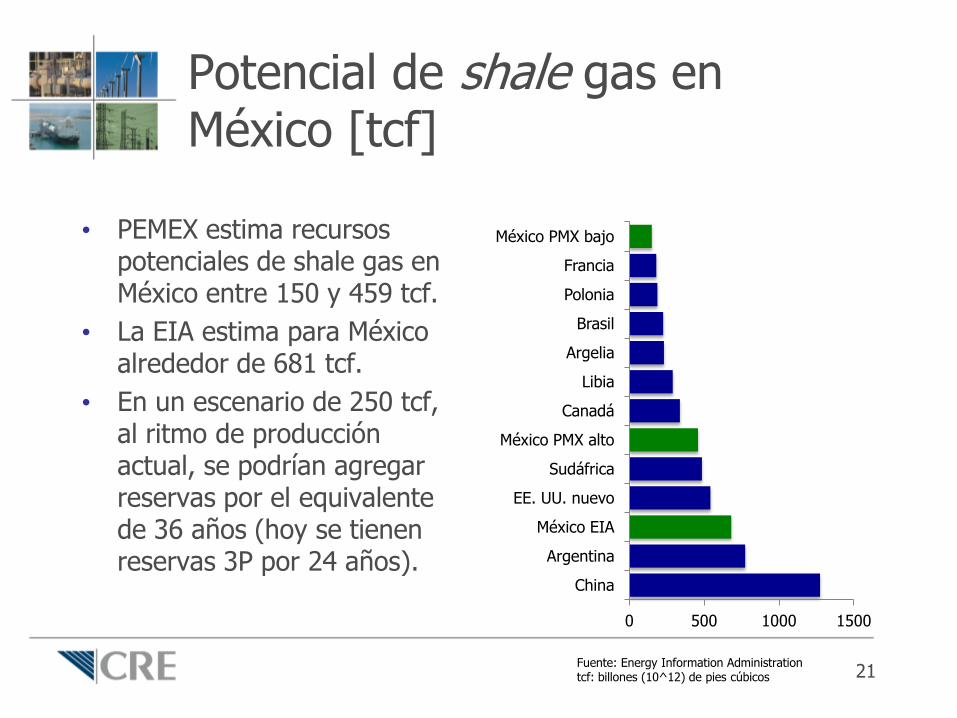

Potencial de shale gas en México [tcf]

• PEMEX estima recursos potenciales de shale gas en México entre 150 y 459 tcf.

• La EIA estima para México alrededor de 681 tcf.

• En un escenario de 250 tcf, al ritmo de producción actual, se podrían agregar reservas por el equivalente de 36 años (hoy se tienen reservas 3P por 24 años).

0 500 1000 1500

China

Argentina

México EIA

EE. UU. nuevo

Sudáfrica

México PMX alto

Canadá

Libia

Argelia

Brasil

Polonia

Francia

México PMX bajo

21 Fuente: Energy Information Administration tcf: billones (10^12) de pies cúbicos

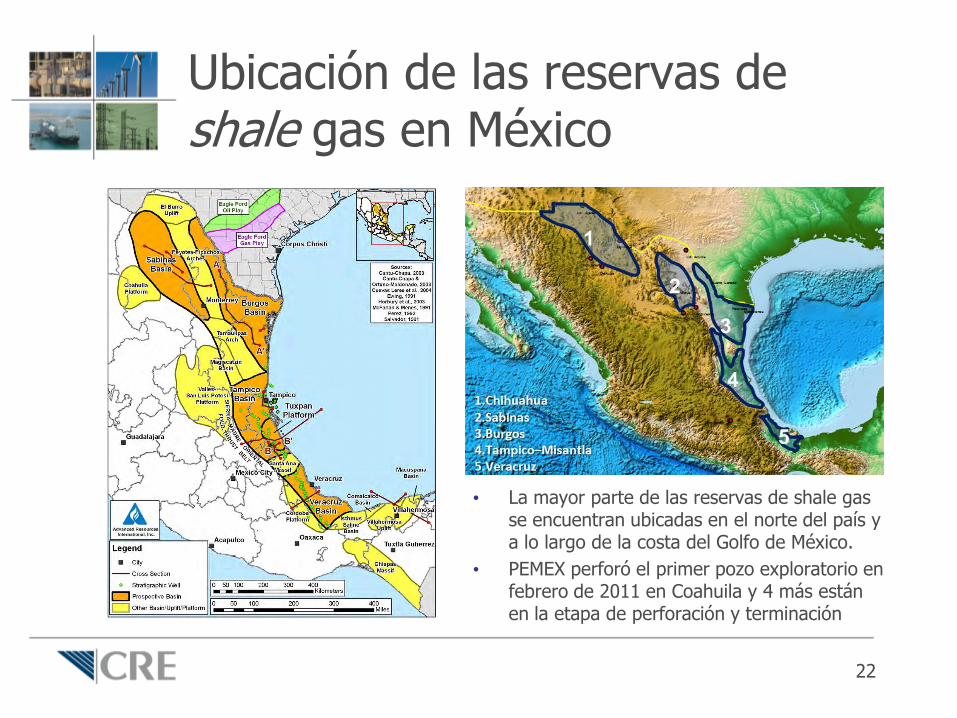

Ubicación de las reservas de shale gas en México

• La mayor parte de las reservas de shale gas se encuentran ubicadas en el norte del país y a lo largo de la costa del Golfo de México.

• PEMEX perforó el primer pozo exploratorio en febrero de 2011 en Coahuila y 4 más están en la etapa de perforación y terminación

22

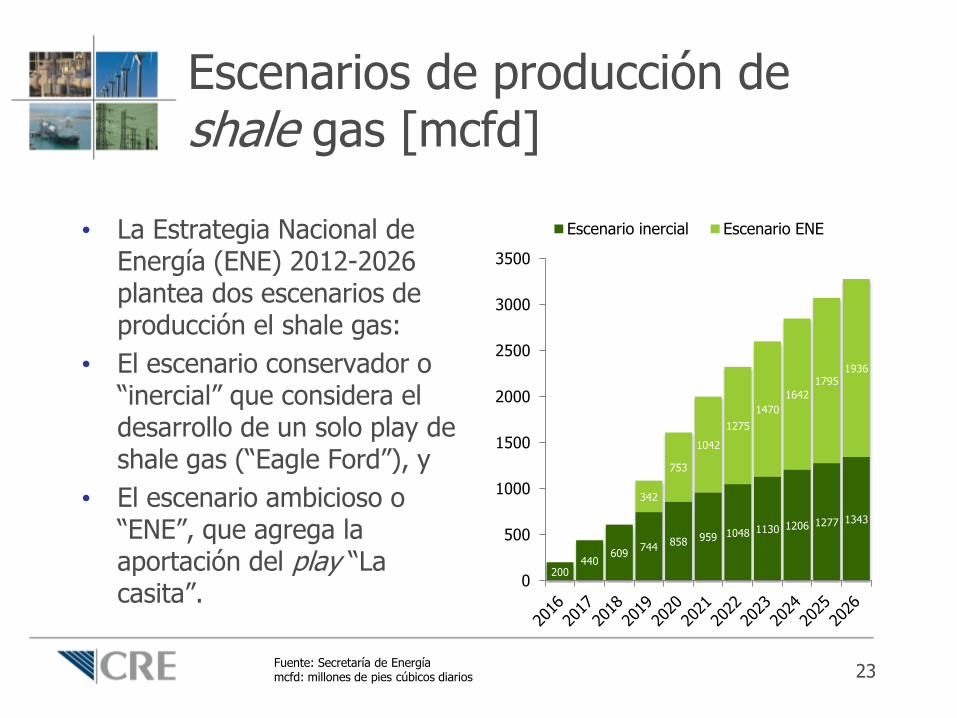

Escenarios de producción de shale gas [mcfd]

• La Estrategia Nacional de Energía (ENE) 2012-2026 plantea dos escenarios de producción el shale gas:

• El escenario conservador o “inercial” que considera el desarrollo de un solo play de shale gas (“Eagle Ford”), y

• El escenario ambicioso o “ENE”, que agrega la aportación del play “La casita”.

200 440

609 744

858 959 1048 1130 1206 1277 1343

342

753

1042

1275

1470

1642

1795 1936

0

500

1000

1500

2000

2500

3000

3500

Escenario inercial Escenario ENE

23 Fuente: Secretaría de Energía mcfd: millones de pies cúbicos diarios

Conclusiones / reflexiones

• El shale gas ha cambiado radicalmente el panorama energético de América del Norte y de México.

• Su disponibilidad y precio ha detonado inversiones importantes en infraestructura gasista y eléctrica, lo que a su vez implica un impulso a la actividad industrial y manufacturera.

• Independientemente de la disponibilidad de shale gas en EE. UU., México tiene importantes reservas que podría desarrollar por cuenta propia.

• Este desarrollo dependerá de la disponibilidad de recursos por parte de Pemex, el uso de nuevos esquemas de contratación y eventualmente una organización industrial liberalizada.

24

¡Gracias!

www.cre.gob.mx