Importancia de los procesos de negocio - ACACIAacacia.org.mx/busqueda/pdf/C03P11.pdf · del...

28

XIII Congreso Internacional de Investigación en Ciencias Administrativas La administración frente a la globalización: Gobernabilidad y Desarrollo I XIII Congreso Internacional de Investigación en Ciencias Administrativas La administración frente a la globalización: Gobernabilidad y desarrollo 5, 6, 7 y 8 de mayo de 2009 Aplicación del data enveloment analysis – dea en la evaluación del desempeño de procesos de negocios Victor Manuel Alvarado Verdín [email protected] Instituto Tecnológico y de Estudios Superiores de Monterrey Campus Estado de México Carretera Lago de Guadalupe, Km. 3.5 Col. Margarita Maza de Juárez Atizapán de Zaragoza, 52926 Estado de México Tel: 52 55 5864 5555 Ext. 3187 Fax: 52 55 5864 5555 Ext. 3175

-

Upload

nguyenhuong -

Category

Documents

-

view

214 -

download

0

Transcript of Importancia de los procesos de negocio - ACACIAacacia.org.mx/busqueda/pdf/C03P11.pdf · del...

XIII Congreso Internacional de Investigación en Ciencias Administrativas La administración frente a la globalización: Gobernabilidad y Desarrollo

I

XIII Congreso Internacional de Investigación en Ciencias Administrativas

La administración frente a la globalización: Gobernabilidad y desarrollo

5, 6, 7 y 8 de mayo de 2009

Aplicación del data enveloment analysis – dea en la evaluación del

desempeño de procesos de negocios

Victor Manuel Alvarado Verdín

Instituto Tecnológico y de Estudios Superiores de Monterrey

Campus Estado de México

Carretera Lago de Guadalupe, Km. 3.5

Col. Margarita Maza de Juárez

Atizapán de Zaragoza, 52926 Estado de México

Tel: 52 55 5864 5555 Ext. 3187

Fax: 52 55 5864 5555 Ext. 3175

XIII Congreso Internacional de Investigación en Ciencias Administrativas La administración frente a la globalización: Gobernabilidad y Desarrollo

- 1 -

Aplicación del data enveloment analysis – dea en la evaluación del

desempeño de procesos de negocios

Resumen

Como es sabido la implementación de los planes estratégicos se logra gracias

al desarrollo de los planes de acción definidos por el nivel táctico, en los cuales

no solo se exponen las decisiones sobre acciones, responsables y recursos,

sino sobre los medios que han de permitir medir y evaluar el grado de

cumplimiento de las acciones a favor de metas y objetivos.

Bajo la perspectiva actual, las operaciones empresariales se observan como

componentes de redes de actividad denominadas procesos, teniendo en

cuenta que cada red de actividad genera un producto específico a través de la

integración o transformación de un grupo de insumos. Las condiciones actuales

de operación exigen a las organizaciones observar y evaluar la relación entre

costo efectivo y la cantidad de insumos requeridos para generar una cierta

cantidad de producto de un proceso.

Se sabe que cuando no existe el indicador o herramienta de medición los

administradores de estar conscientes de construir éstos, por lo que el Data

Enveloment Analysis – DEA (Análisis de datos involucrados), se significa por

facilitar la construcción de recursos que permitan convertir unidades de

actividad en unidades de evaluación.

Bajo los principios expuestos, las ciencias administrativas pueden encontrar en

la DEA una herramienta útil para que pueda desarrollar sus propios recursos

para medir el desempeño real o esperado de parámetros estratégicos.

XIII Congreso Internacional de Investigación en Ciencias Administrativas La administración frente a la globalización: Gobernabilidad y Desarrollo

- 2 -

Importancia de los procesos de negocio.

Durante la última década del siglo XX el mundo de los negocios ha planteado a

las empresas el reto de la alta competencia debido a los procesos de

globalización industrial, donde los clientes de los diversos mercados demandan

la cobertura de sus necesidades particulares bajo las métricas del valor: calidad

o servicio mejorado, tiempo y costo reducidos y una alta eficiencia en el

desempeño de las operaciones.

Sin importar el giro de las organizaciones, éstas han procedido a replantear sus

negocios hacia la competitividad, entendiendo que parte de la clave estratégica

para ello es elevando la eficiencia y eficacia de los procesos de negocio a fin

de satisfacer las demandas externas; en otras palabras las organizaciones han

comprendido que el éxito empresarial se logra por medio de procesos de

mejora, de orden interno, que les permitan formular y reorientar sus

perspectivas estratégicas de evolución competitiva hacia el exterior. Lo anterior

surge debido a que las actividades desarrolladas por las empresas no pueden

ser consideradas como hechos aislados sino como un conjunto de unidades de

trabajo interrelacionadas, donde la interrelación puede ir más allá de las

fronteras organizacionales.

Los procesos de negocio pueden verse como una colección de operaciones, de

orden particular, las cuales convierten insumos, tales como: materiales o

información, en un resultado o producto que se proporciona a un receptor. Sin

embargo, el concepto de proceso de negocio, se manifiesta para muchos,

como el más difícil de definir, generando interrogantes, tales como: ¿Qué son

los procesos?; por lo tanto proceso de negocio puede definirse como:

“Un conjunto de operaciones de trabajo, técnico o administrativo, cuyos efectos

o resultados inciden sobre el desarrollo y rendimiento de conjuntos similares en

consecuencia de transformar insumos a efecto de crear resultados o

productos”. 1

1 Definición propia basada en: Lowenthal, Jeffrey (1995), Reingeniería de la organización – Enfoque

sistemático para la revitalización corporativa, México: Editorial Panorama, p. 32

XIII Congreso Internacional de Investigación en Ciencias Administrativas La administración frente a la globalización: Gobernabilidad y Desarrollo

- 3 -

La definición de proceso puede representarse a través del Diagrama Sistémico

de Proceso (Diagrama No. 1), el cual expone que los insumos ingresan al

proceso de manera específica o como conjunto de elementos de naturaleza

heterogénea los cuales son transformados o disgregados en cada una de las

operaciones, mismas que requieren cumplir con un proceso de control.

DIAGRAMA No. 1

Diagrama Sistémico de proceso

En esencia, la definición de la estructura de un proceso refiere que se ha

procedido a identificar y coordinar las operaciones de trabajo que han de

llevarse a cabo a efecto de cumplir con los propósitos del proceso, debiéndose

de entender por operación como,

“La unidad básica de actividad empresarial, de relación progresiva con

similares, cuya función puede repetirse cuando es requerida”.2

Como se ha referido, toda empresa lleva a cabo procesos de trabajo, de orden

particular, cuyos productos o resultados se proporcionan a un receptor

denominado cliente. Donde, el receptor puede ser interno o externo;

debiéndose entender por receptor externo una persona u organización que

paga por el servicio o producto que recibe; mientras que un receptor interno

puede ser un individuo o grupo ubicado dentro de la misma organización que

precise de los resultados de los procesos para el desarrollo de sus actividades.

XIII Congreso Internacional de Investigación en Ciencias Administrativas La administración frente a la globalización: Gobernabilidad y Desarrollo

- 4 -

Fuente: Desarrollo propio basado en: : Lowenthal, Jeffrey (1995),

Reingeniería de la organización – Enfoque

Fuente: Desarrollo propio basado en: : Lowenthal, Jeffrey (1995),

Reingeniería de la organización – Enfoque sistemático para la

revitalización corporativa, México: Editorial Panorama, p. 96

Ha de considerarse que un proceso bien definido refiere que se ha procedido a

identificar y coordinar las operaciones de trabajo que han de llevarse a cabo a

efecto de cumplir con los objetivos del proceso. Pero, puede surgir la

interrogante ¿Qué es una operación?, por lo que operación puede definirse

como:

“La unidad básica de actividad empresarial, de relación progresiva con

similares, cuya función puede repetirse cuando es requerida”2.

Como se ha referido, toda empresa lleva a cabo procesos de trabajo, de orden

particular, cuyos productos o resultados se proporcionan a un receptor. Donde,

el receptor puede ser interno o externo; debiéndose entender por receptor

externo una persona u organización que paga por el servicio o producto que

recibe; mientras que un receptor interno puede ser un individuo o grupo

ubicado dentro de la misma organización que precise de los resultados de los

procesos para el desarrollo de sus actividades. En otras palabras, los procesos

de negocios se han convertido en elementos de orden estratégico, que bajo la

perspectiva Mitzbeg-riana son conjuntos de actividades causa-causa efecto

cuyo propósito es anular o minimizar las acciones de la competencia o el

entorno, generando la ventaja competitiva empresarial.

El reto que el análisis de los procesos de negocio expone a las empresas ha

propiciado el desarrollo de metodologías que posibilitan el diseño de recursos

2 Definición propia basada en: Project Management Institute (1996), The project management framework,

U.S.A. : Autor, p. 4

XIII Congreso Internacional de Investigación en Ciencias Administrativas La administración frente a la globalización: Gobernabilidad y Desarrollo

- 5 -

de medición y evaluación a través de indicadores y escalas que de manera fácil

y objetiva muestren el grado de cumplimiento de las acciones propuestas en

los planes de acción a favor de los objetivos y metas organizacionales.

De manera integrada la secuencia de las operaciones permite definir la función

de transformación de los procesos, misma que da origen a la clasificación

básica de los procesos de negocio dentro del contexto empresarial en el cual

se identifican tres tipos de procesos3,

1) Procesos de transformación transaccional, los cuales realizan la

modificación de bienes intangibles, tales como las transferencias

electrónicas, cuyo insumo principal es la información y datos. Así, el

proceso de transformación supone la jerarquización, ordenamiento y

cómputo de información y datos. En forma típica, la planeación y el

control empresarial refieren este tipo de transformaciones.

2) Procesos de transformación física, los cuales permiten producir o

modificar un artículo tangible por efecto de adicionar elementos o

fraccionando un elemento principal en varios de valor secundario.

3) Procesos de transformación de ubicación, los cuales refieren el cambio

de lugar de entes u objetos.

Bajo esta perspectiva, ha de destacarse la importancia que guardan los

procesos de transformación transaccional en el desarrollo de toda actividad

empresarial, ya que son éstos los que generan los insumos necesarios para los

procesos de transformación física y de ubicación.

Objetivo de investigación.

3 Lowenthal, Jeffrey (1995), Reingeniería de la organización – Enfoque sistemático para la revitalización

corporativa, México: Editorial Panorama, pp. 97-98

XIII Congreso Internacional de Investigación en Ciencias Administrativas La administración frente a la globalización: Gobernabilidad y Desarrollo

- 6 -

Comprobar la aplicación del Data Envelopment Analysis – DEA (Análisis de

datos involucrados en el desarrollo de indicadores para la medición y

evaluación del desempeño de procesos de negocios.

Propósito de la investigación.

A partir de los antecedentes e información más inmediatos sobre la medición

del desempeño de procesos de negocios, así como de las referencias y

trabajos de investigación se desarrolló un Marco Teórico que fundamente una

visión lógica y funcional sobre el objeto de estudio de tal forma que se

constituyan un referente de conocimiento para generar un argumento a priori

que lo explique.

Sistemas de administración de procesos

Los sistemas de administración de procesos tienen por objetivo el cambiar

radicalmente la manera de operar un negocio, teniendo en cuenta que un

negocio es un sistema abierto que de manera permanente intercambia

información con su entorno, a la vez que es un ente inteligente que aprende de

sus experiencias y actividades, por lo que la administración moderna de

empresas utiliza las herramientas y técnicas desarrolladas en la última década

a fin de recalcar los valores compartidos y la visión de la excelencia mediante

el otorgamiento de facultades a todos sus miembros de la fuerza de trabajo y la

inversión que permita mejorar continuamente los procesos.

Es de necesidad que las organizaciones deban incluir un equilibrio entre la

experiencia funcional y el desenvolvimiento en los procesos, la cual derribe las

barreras funcionales en favor de la movilidad de sus miembros, a fin de

XIII Congreso Internacional de Investigación en Ciencias Administrativas La administración frente a la globalización: Gobernabilidad y Desarrollo

- 7 -

desarrollar mejores administradores(*) que apliquen con habilidad conceptos,

técnicas y principios que contemplen los problemas de la administración desde

el punto de vista de sistemas, a manera de reducir los resultados indeseables

ocasionados por una mala administración; lo anterior conduce a que las

empresas deban de adoptar una administración indirecta, en pro de una mayor

efectividad y un significado práctico.

Lo expuesto conduce al análisis de los sistemas de administración de

procesos, donde las propuestas, que en este sentido se enfocan hacia la

administración de operaciones y producción, ya que estas áreas proponen

retos para el estudio y utilización de los elementos científicos y las técnicas en

administración, considerando que el proceso de cambio considera la

transformación dentro de la planeación, la operación y el control del sistema

empresarial, teniendo como premisa la preocupación constante para el

mejoramiento del mismo; es importante recalcar que en este sentido los

objetivos, premisas y estrategias de una empresa determinan la búsqueda de

su identidad como tal.

El análisis y evaluación de los procesos impone la fijación de criterios de

desempeño, metas e indicadores, a manera de corregir las desviaciones

indeseables, y así proceder al control de la calidad y de la actuación de los

grupos de trabajo. Es precisamente durante el análisis y evaluación de las

operaciones donde los administradores requieren de información que les

permita establecer los estados reales de la empresa, intentando reducir los

impactos sobre la misma, por lo que los sistemas administrativos modernos,

apoyados en la computadora, ya que, no solo, permiten el ingreso,

comparación y retiro veloz de información, sino la comparación instantánea de

resultados con lo planeado, señalando los puntos en que difieren,

proporcionando un sistema regular de reportes sobre las desviaciones.

(*)

Bajo la óptica actual, la delegación de facultades, así como de responsabilidades, se concentra en el

desempeño como equipo y en la contribución de los miembros a la competitividad, mediante mejoras en el costo, calidad, tiempo y servicio con respecto a los procesos principales de los negocios. El aumento en la

calidad de los administradores y, con ello, la minimización de errores y desviaciones, implica diversas ventajas, tales como : la existencia de una responsabilidad personal; determinación de las causas de las desviaciones de manera personal o que se la asignen a otros; descubrimiento de errores que redunden en

ahorros de tiempo y dinero, a manera de no afectar la marcha de la empresa, así como el tener por hecho que el administrador tomará medidas de corrección. (Nota del Autor)

XIII Congreso Internacional de Investigación en Ciencias Administrativas La administración frente a la globalización: Gobernabilidad y Desarrollo

- 8 -

Los sistemas de administración juegan un papel importante en apoyo a los

administradores, ya que estos les ofrecen en forma rápida una interacción entre

las operaciones y las medidas de desempeño.

La versatilidad de los sistemas de administración es amplia, sobre todo

aquellos que son de tiempo real, teniendo en cuenta que el consumo y la

diferenciación exigen una considerable respuesta a las contingencias de la

tecnología y del mercado.

Los sistemas de administración sobre todo los que utilizan la tecnología de la

computación claramente prometen aproximar al día la planeación y control de

todas las áreas empresariales y de los procesos de trabajo, al realizarse estas

en forma más precisa y efectiva.

XIII Congreso Internacional de Investigación en Ciencias Administrativas La administración frente a la globalización: Gobernabilidad y Desarrollo

- 9 -

Monitoreo y medición del desempeño de los procesos.

Una de las condiciones más difíciles para un administrador es la definición de

los elementos que permitirán la medición y seguimiento de las acciones

planteadas en la planeación y concepción de la estrategia empresarial.

No cabe duda que la definición de los indicadores se expone como un

verdadero dilema, ya que es a través de ellos como una empresa debe evaluar

el grado de cumplimiento de las acciones pudiendo establecer oportunamente

los momentos en que se deben de realizar ajustes a los planes de acción o dar

origen a una planeación contingente.

Los referentes teóricos exponen que el desempeño empresarial se debe de

medir considerando seis dimensiones:

Desempeño competitivo.

Desempeño financiero.

Calidad en el servicio.

Flexibilidad de adaptación en las actividades.

Innovación.

Aplicación de los recursos.

Múltiples propuestas de medición y evaluación pueden encontrarse en la

literatura, pero se reconoce que la propuesta más completa para cubrir estas

dimensiones es el Balance Score Card de Kaplan y Norton debido a que se

fundamenta en la definición de indicadores para cubrir cada uno de los

ámbitos, así como entre ellos.

Sin embargo, uno de los problemas fundamentales en el análisis de los

procesos de negocios es que los procesos tienen la oportunidad de

desarrollarse con insumos del mismo tipo pero que pueden tener ciertas

diferencias en acuerdo al lugar donde aplican pero que en esencia deben de

XIII Congreso Internacional de Investigación en Ciencias Administrativas La administración frente a la globalización: Gobernabilidad y Desarrollo

- 10 -

generar el mismo resultado, lo anterior señala que existen diferencias en el

desarrollo de un proceso.

Ante lo anterior, a muchos investigadores les surge la siguiente pregunta ¿Cuál

es la forma más eficiente para desarrollar un proceso?, esta pregunta tuvo

respuesta con las investigaciones sobre el “Análisis de datos involucrados –

DEA” (Data Envelopment Analysis ) el cual a través de análisis, por algebra

lineal, de la relación insumo-producto del desarrollo de un proceso por

diferentes unidades organizacionales donde el fundamento es la obtención del

mismo producto a través de los insumos disponibles por las unidades

organizacionales responsables.

Los resultados de este análisis han mostrado que cuando los costos de los

procesos excedieron el mínimo permisible fue porque los insumos fueron

aplicados en proporciones erróneas, donde se expone la existencia de una

ineficiencia alocativa,

Insumos de Costo

producto delValor Precioen o Alocativa Eficiencia

De manera simple la eficiencia es un indicador que permite señalar que

cantidad de producto se generaron a partir de la cantidad de insumos

aplicados, donde a este indicador se le denomina Eficiencia Técnica.

Insumos de Cantidad

Producto de CantidadTécnica Eficiencia

Sin embargo, en el caso donde el nivel de los productos obtenidos es bajo con

respecto a un alto nivel de aplicación de los insumos entonces se genera una

ineficiencia técnica.

Para este punto en análisis se necesitan algunos conceptos básicos del

análisis económico. Los economistas utilizan las funciones de producción

XIII Congreso Internacional de Investigación en Ciencias Administrativas La administración frente a la globalización: Gobernabilidad y Desarrollo

- 11 -

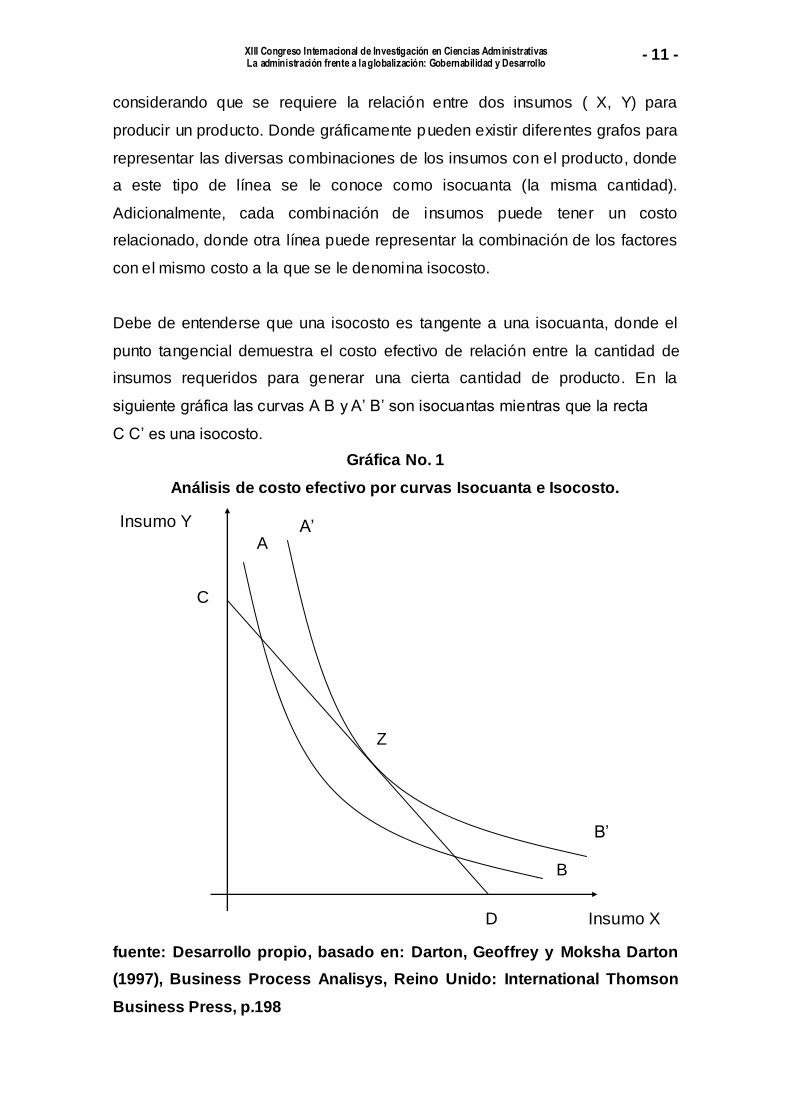

considerando que se requiere la relación entre dos insumos ( X, Y) para

producir un producto. Donde gráficamente pueden existir diferentes grafos para

representar las diversas combinaciones de los insumos con el producto, donde

a este tipo de línea se le conoce como isocuanta (la misma cantidad).

Adicionalmente, cada combinación de insumos puede tener un costo

relacionado, donde otra línea puede representar la combinación de los factores

con el mismo costo a la que se le denomina isocosto.

Debe de entenderse que una isocosto es tangente a una isocuanta, donde el

punto tangencial demuestra el costo efectivo de relación entre la cantidad de

insumos requeridos para generar una cierta cantidad de producto. En la

siguiente gráfica las curvas A B y A’ B’ son isocuantas mientras que la recta

C C’ es una isocosto.

Gráfica No. 1

Análisis de costo efectivo por curvas Isocuanta e Isocosto.

fuente: Desarrollo propio, basado en: Darton, Geoffrey y Moksha Darton

(1997), Business Process Analisys, Reino Unido: International Thomson

Business Press, p.198

A A’

B

B’

Z

D

C

Insumo Y

Insumo X

XIII Congreso Internacional de Investigación en Ciencias Administrativas La administración frente a la globalización: Gobernabilidad y Desarrollo

- 12 -

De hecho la literatura da cuenta de tres modelos básicos de DEA:

1) Un insumo, varios productos.

2) Muchos insumos, un producto.

3) Muchos insumos, muchos productos.

Debe de entenderse que los DEA son modelos de programación lineal los

cuales son usados para calcular las formas más efectivas para desarrollar un

proceso, bajo criterios de optimización de recursos.

Aplicación del DEA al desarrollo de una escala de medición de procesos

transaccionales.

A fin de comprobar los fundamentos teóricos expuestos se procederá a realizar

el análisis del indicador y curva de medición de la calidad con base a la

documentación (calidad de los procesos transaccionales) de los profesores

Tilley y Bartton de la Universidad de Queensland (Australia).

Los indicadores de medición aportados por Tilley y Barton se encuentran

sustentados sobre el Número de Demandas de Información solicitadas durante

el desarrollo de las operaciones de una organización, teniendo que éstas

definen la magnitud de las deficiencias en los documentos y su afectación

relativa, que junto con los tiempos de respuesta resaltan los efectos de los

mismos sobre el costo final y la calidad global de las operaciones.

Por lo que el Factor de Calidad basada en la documentación esta definido

como:

Nc

CV x DFC =

XIII Congreso Internacional de Investigación en Ciencias Administrativas La administración frente a la globalización: Gobernabilidad y Desarrollo

- 13 -

donde: FC = Factor de Calidad

Nc = Número de aclaraciones de información (DDI s)

CV = Estimación en el valor final de las operaciones en $100,000

D = Periodo de trabajo (meses)

Donde la escala de medición definida es la que se muestra a continuación:

Gráfica 2

Nivel de Calidad con base a la documentación

El proceso desarrollado por Ti lley y Barton permitió la tipificación de las

Demandas de Información exponiéndolas a través de un catálogo único,

dentro de la Industria Australiana de la Construcción.

Asimismo, el nivel de eficiencia de un proyecto con base a la

documentación fue definido como:

FEN

T T

Tc

a r

a

1

fuente: Tilley, Paul A. y Adam Wyatt, Sherif Mohamed (2000), Indicators of

Design and Documentation Deficiency, Australia: Commonwealth

Scientific and Industry Research Organization Articles

XIII Congreso Internacional de Investigación en Ciencias Administrativas La administración frente a la globalización: Gobernabilidad y Desarrollo

- 14 -

La implementación de procesos de negocios de tipo transaccional deben de ser

monitoriados en cuanto a su comportamiento de operación. Lo anterior significa

que el desempeño operacional de los procesos debe ser contrastados contra

estándares y dimensiones especificas.

Los programas de evaluación por lo regular consideran técnicas y herramientas

que permiten medir tanto resultados, como economías, en términos que

facilitan demostrar las diferencias entre el antes y el después. Sin embargo, es

necesidad manifiesta que las dimensiones obtenidas por este tipo de

programas, permitan expresar dimensiones de orden estratégico.

La premisa principal sobre los las operaciones empresariales tiene sustento en

que la información es el insumo más importante para el desarrollo de los

procesos físicos, de ubicación y transaccionales, ya que cualquier demora,

imprecisión o contingencia en la misma trae como consecuencia retrasos,

inconvenientes y descoordinación entre las entidades participantes de

proyecto, teniendo principal consecuencia en el incremento del tiempo y costo

de operación; ya que, entre más grande y complejo sean las operaciones

mayor será la cantidad de retrasos, inconvenientes y contingencias en la

información.

Las investigaciones realizadas por Tilley y Barton dan cuenta de una serie de

principios entre ellos la siguiente premisa,

“Entre más grande sea el número de demandas de aclaración o solicitudes de

información, mayor será la ineficiencia y la falta de calidad dentro de la red de

actividades y operaciones.”

Es natural que todo proceso de medición quede referido a una escala numérica

de fácil interpretación por los especialistas. Por lo que, la interpretación de la

premisa bajo el principio operacionalización matemática es el siguiente,

XIII Congreso Internacional de Investigación en Ciencias Administrativas La administración frente a la globalización: Gobernabilidad y Desarrollo

- 15 -

- A cero demandas de aclaración o solicitudes de información se estaría al 100

por ciento de eficiencia y calidad, ya que un incremento en el numero de

demandas y solicitudes los niveles de calidad y eficiencia decaen

significativamente de manera no proporcional -

En consecuencia la función que cumple con el comportamiento señalado en el

principio expuesto es el logaritmo natural.

f(x) = ln x

De manera gráfica la función logarítmica queda expresada como sigue,

Tabla No. 1

TABULACIÓN DE LA FUNCIÓN f(x) = ln x

x f(x)=ln x x f(x)=ln x

0.007 -4.9618 0.550 -0.5978

0.100 -2.3026 0.600 -0.5108

0.150 -1.8971 0.650 -0.4308

0.200 -1.6094 0.700 -0.3567

0.250 -1.3863 0.750 -0.2877

0.300 -1.2040 0.800 -0.2231

0.350 -1.0498 0.850 -0.1625

0.400 -0.9163 0.900 -0.1054

0.450 -0.7985 0.950 -0.0513

0.500 -0.6931 1.000 0.0000

fuente: Desarrollo propio

Gráfica 3

GRÁFICA DE LA FUNCIÓN f(x) = ln x

XIII Congreso Internacional de Investigación en Ciencias Administrativas La administración frente a la globalización: Gobernabilidad y Desarrollo

- 16 -

-6.0000

-5.0000

-4.0000

-3.0000

-2.0000

-1.0000

0.0000

0.0

07

0.1

50

0.2

50

0.3

50

0.4

50

0.5

50

0.6

50

0.7

50

0.8

50

0.9

50

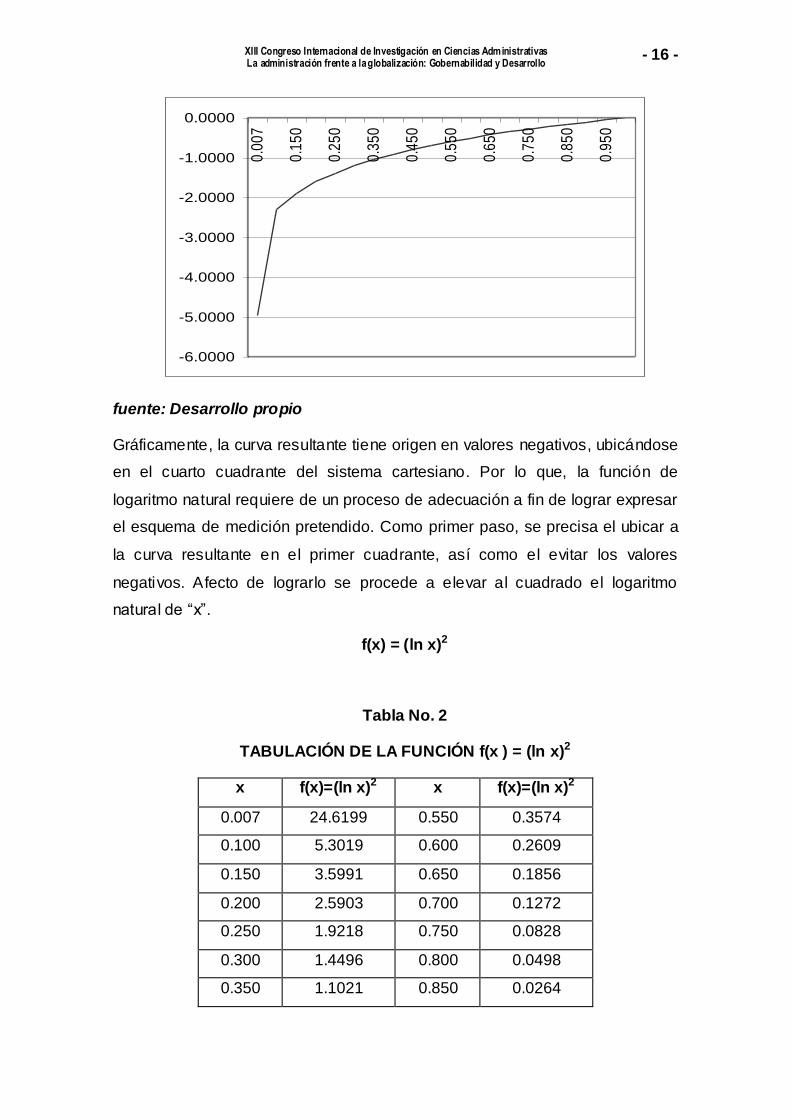

fuente: Desarrollo propio

Gráficamente, la curva resultante tiene origen en valores negativos, ubicándose

en el cuarto cuadrante del sistema cartesiano. Por lo que, la función de

logaritmo natural requiere de un proceso de adecuación a fin de lograr expresar

el esquema de medición pretendido. Como primer paso, se precisa el ubicar a

la curva resultante en el primer cuadrante, así como el evitar los valores

negativos. Afecto de lograrlo se procede a elevar al cuadrado el logaritmo

natural de “x”.

f(x) = (ln x)2

Tabla No. 2

TABULACIÓN DE LA FUNCIÓN f(x ) = (ln x)2

x f(x)=(ln x)2 x f(x)=(ln x)2

0.007 24.6199 0.550 0.3574

0.100 5.3019 0.600 0.2609

0.150 3.5991 0.650 0.1856

0.200 2.5903 0.700 0.1272

0.250 1.9218 0.750 0.0828

0.300 1.4496 0.800 0.0498

0.350 1.1021 0.850 0.0264

XIII Congreso Internacional de Investigación en Ciencias Administrativas La administración frente a la globalización: Gobernabilidad y Desarrollo

- 17 -

0.400 0.8396 0.900 0.0111

0.450 0.6376 0.950 0.0026

0.500 0.4805 1.000 0.0000

fuente: Desarrollo propio

Gráfica 4

GRÁFICA DE LA FUNCIÓN f(x) = (ln x)2

0.0000

5.0000

10.0000

15.0000

20.0000

25.0000

30.0000

0.0

07

0.1

50

0.2

50

0.3

50

0.4

50

0.5

50

0.6

50

0.7

50

0.8

50

0.9

50

fuente: Desarrollo propio

A fin de generar valores que expresen de manera adecuada una escala de

medición de fácil interpretación se realiza un proceso empírico consistente en

obtener múltiplos de la función de logaritmo natural al cuadrado, hasta lograr

valores significativos.

Tabla No. 3

TABULACIÓN DE LA FUNCIÓN f(x) = 2(ln x)2

x f(x)=2(ln x)2 x f(x)=2(ln x)2 x f(x)=2(ln x)2 x f(x)=2(ln x)2

0.0100 42.4152 0.2600 3.6292 0.5100 0.9068 0.7600 0.1506

0.0200 30.6078 0.2700 3.4287 0.5200 0.8552 0.7700 0.1366

0.0300 24.5919 0.2800 3.2409 0.5300 0.8061 0.7800 0.1235

0.0400 20.7223 0.2900 3.0647 0.5400 0.7594 0.7900 0.1111

0.0500 17.9488 0.3000 2.8991 0.5500 0.7148 0.8000 0.0996

0.0600 15.8306 0.3100 2.7433 0.5600 0.6724 0.8100 0.0888

XIII Congreso Internacional de Investigación en Ciencias Administrativas La administración frente a la globalización: Gobernabilidad y Desarrollo

- 18 -

0.0700 14.1433 0.3200 2.5966 0.5700 0.6320 0.8200 0.0788

0.0800 12.7586 0.3300 2.4583 0.5800 0.5935 0.8300 0.0694

0.0900 11.5964 0.3400 2.3277 0.5900 0.5568 0.8400 0.0608

0.1000 10.6038 0.3500 2.2043 0.6000 0.5219 0.8500 0.0528

0.1100 9.7441 0.3600 2.0875 0.6100 0.4887 0.8600 0.0455

0.1200 8.9910 0.3700 1.9771 0.6200 0.4570 0.8700 0.0388

0.1300 8.3250 0.3800 1.8724 0.6300 0.4270 0.8800 0.0327

0.1400 7.7312 0.3900 1.7733 0.6400 0.3983 0.8900 0.0272

0.1500 7.1981 0.4000 1.6792 0.6500 0.3711 0.9000 0.0222

0.1600 6.7167 0.4100 1.5899 0.6600 0.3453 0.9100 0.0178

0.1700 6.2797 0.4200 1.5051 0.6700 0.3208 0.9200 0.0139

0.1800 5.8811 0.4300 1.4246 0.6800 0.2975 0.9300 0.0105

0.1900 5.5161 0.4400 1.3480 0.6900 0.2754 0.9400 0.0077

0.2000 5.1806 0.4500 1.2752 0.7000 0.2544 0.9500 0.0053

0.2100 4.8712 0.4600 1.2060 0.7100 0.2346 0.9600 0.0033

0.2200 4.5852 0.4700 1.1401 0.7200 0.2158 0.9700 0.0019

0.2300 4.3199 0.4800 1.0774 0.7300 0.1981 0.9800 0.0008

0.2400 4.0733 0.4900 1.0177 0.7400 0.1813 0.9900 0.0002

0.2500 3.8436 0.5000 0.9609 0.7500 0.1655 1.0000 0.0000

fuente: Desarrollo propio

XIII Congreso Internacional de Investigación en Ciencias Administrativas La administración frente a la globalización: Gobernabilidad y Desarrollo

- 19 -

Tabla No. 4

TABULACIÓN DE LA FUNCIÓN f(x) =3(ln x)2

x f(x)=3(ln x)2 x f(x)=3(ln x)2 x f(x)=3(ln x)2 x f(x)=3(ln x)2

0.0100 63.6228 0.2600 5.4438 0.5100 1.3602 0.7600 0.2259

0.0200 45.9118 0.2700 5.1431 0.5200 1.2829 0.7700 0.2049

0.0300 36.8878 0.2800 4.8613 0.5300 1.2092 0.7800 0.1852

0.0400 31.0835 0.2900 4.5970 0.5400 1.1391 0.7900 0.1667

0.0500 26.9232 0.3000 4.3487 0.5500 1.0722 0.8000 0.1494

0.0600 23.7458 0.3100 4.1150 0.5600 1.0086 0.8100 0.1332

0.0700 21.2150 0.3200 3.8949 0.5700 0.9479 0.8200 0.1181

0.0800 19.1379 0.3300 3.6874 0.5800 0.8902 0.8300 0.1042

0.0900 17.3946 0.3400 3.4915 0.5900 0.8352 0.8400 0.0912

0.1000 15.9057 0.3500 3.3064 0.6000 0.7828 0.8500 0.0792

0.1100 14.6162 0.3600 3.1313 0.6100 0.7330 0.8600 0.0682

0.1200 13.4866 0.3700 2.9656 0.6200 0.6856 0.8700 0.0582

0.1300 12.4875 0.3800 2.8087 0.6300 0.6404 0.8800 0.0490

0.1400 11.5968 0.3900 2.6599 0.6400 0.5975 0.8900 0.0407

0.1500 10.7972 0.4000 2.5188 0.6500 0.5567 0.9000 0.0333

0.1600 10.0751 0.4100 2.3848 0.6600 0.5180 0.9100 0.0267

0.1700 9.4195 0.4200 2.2577 0.6700 0.4811 0.9200 0.0209

0.1800 8.8216 0.4300 2.1369 0.6800 0.4462 0.9300 0.0158

0.1900 8.2741 0.4400 2.0220 0.6900 0.4131 0.9400 0.0115

0.2000 7.7709 0.4500 1.9128 0.7000 0.3817 0.9500 0.0079

0.2100 7.3069 0.4600 1.8090 0.7100 0.3519 0.9600 0.0050

0.2200 6.8777 0.4700 1.7102 0.7200 0.3237 0.9700 0.0028

0.2300 6.4798 0.4800 1.6161 0.7300 0.2971 0.9800 0.0012

0.2400 6.1100 0.4900 1.5266 0.7400 0.2720 0.9900 0.0003

0.2500 5.7654 0.5000 1.4414 0.7500 0.2483 1.0000 0.0000

fuente: Desarrollo propio

XIII Congreso Internacional de Investigación en Ciencias Administrativas La administración frente a la globalización: Gobernabilidad y Desarrollo

- 20 -

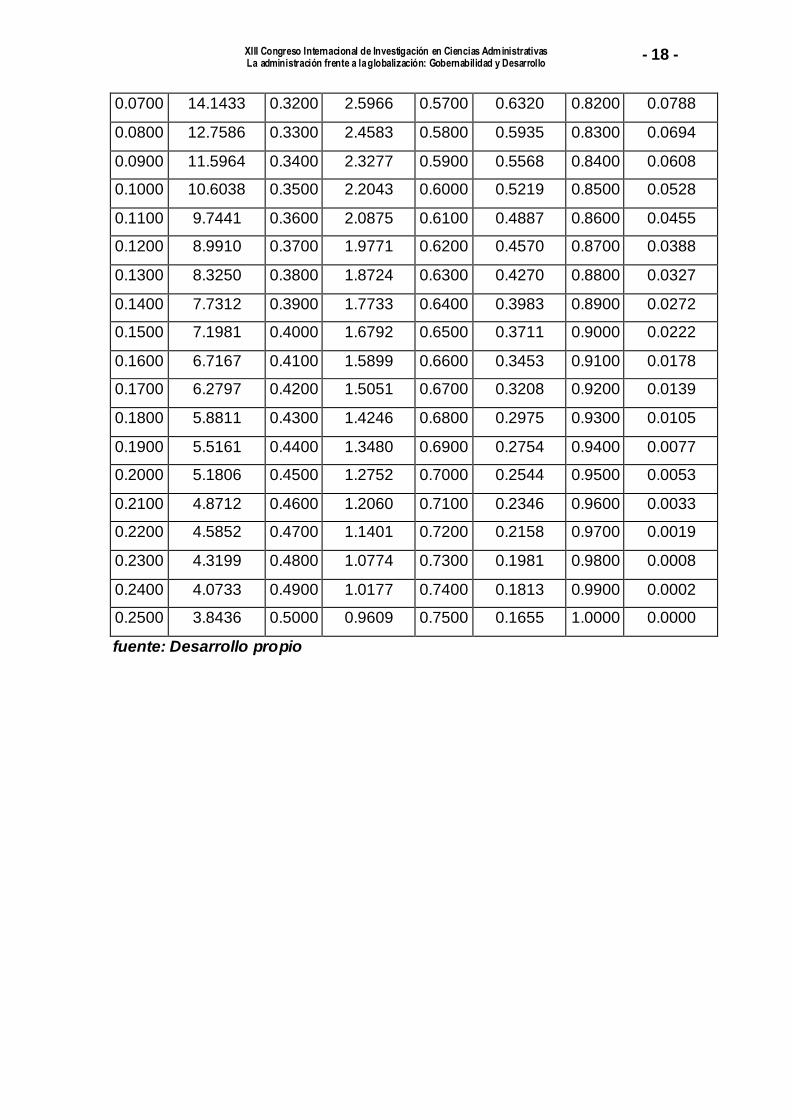

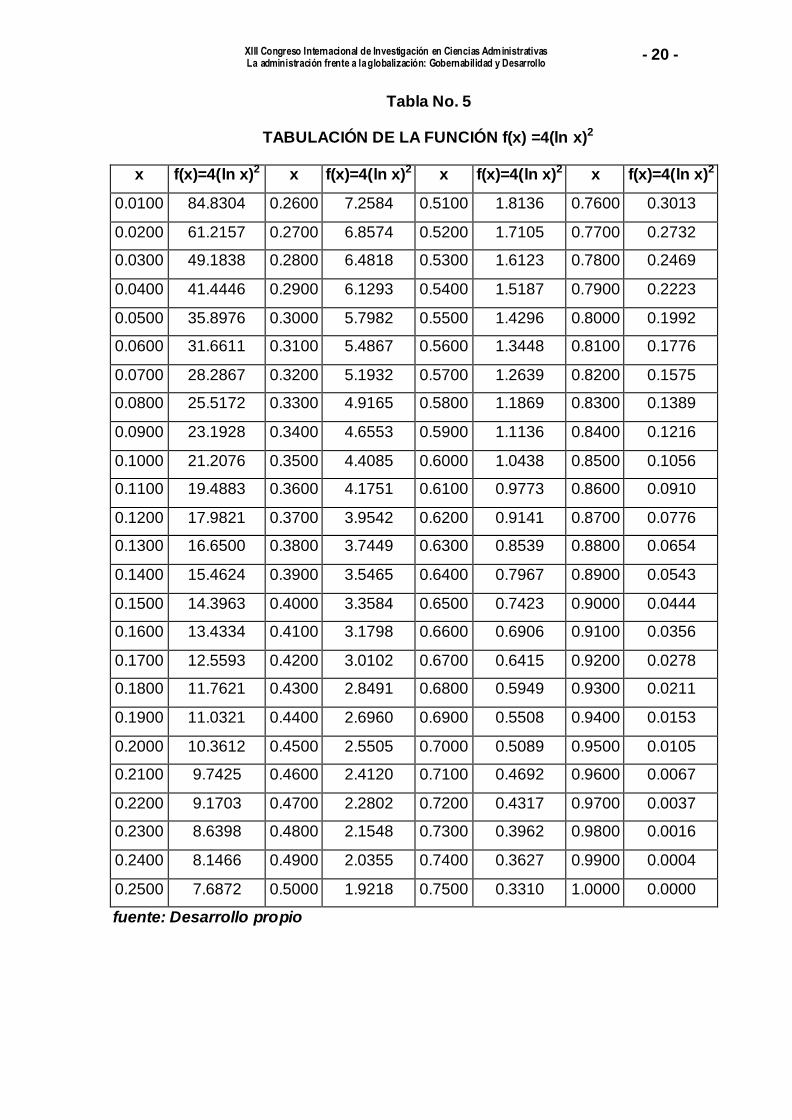

Tabla No. 5

TABULACIÓN DE LA FUNCIÓN f(x) =4(ln x)2

x f(x)=4(ln x)2 x f(x)=4(ln x)2 x f(x)=4(ln x)2 x f(x)=4(ln x)2

0.0100 84.8304 0.2600 7.2584 0.5100 1.8136 0.7600 0.3013

0.0200 61.2157 0.2700 6.8574 0.5200 1.7105 0.7700 0.2732

0.0300 49.1838 0.2800 6.4818 0.5300 1.6123 0.7800 0.2469

0.0400 41.4446 0.2900 6.1293 0.5400 1.5187 0.7900 0.2223

0.0500 35.8976 0.3000 5.7982 0.5500 1.4296 0.8000 0.1992

0.0600 31.6611 0.3100 5.4867 0.5600 1.3448 0.8100 0.1776

0.0700 28.2867 0.3200 5.1932 0.5700 1.2639 0.8200 0.1575

0.0800 25.5172 0.3300 4.9165 0.5800 1.1869 0.8300 0.1389

0.0900 23.1928 0.3400 4.6553 0.5900 1.1136 0.8400 0.1216

0.1000 21.2076 0.3500 4.4085 0.6000 1.0438 0.8500 0.1056

0.1100 19.4883 0.3600 4.1751 0.6100 0.9773 0.8600 0.0910

0.1200 17.9821 0.3700 3.9542 0.6200 0.9141 0.8700 0.0776

0.1300 16.6500 0.3800 3.7449 0.6300 0.8539 0.8800 0.0654

0.1400 15.4624 0.3900 3.5465 0.6400 0.7967 0.8900 0.0543

0.1500 14.3963 0.4000 3.3584 0.6500 0.7423 0.9000 0.0444

0.1600 13.4334 0.4100 3.1798 0.6600 0.6906 0.9100 0.0356

0.1700 12.5593 0.4200 3.0102 0.6700 0.6415 0.9200 0.0278

0.1800 11.7621 0.4300 2.8491 0.6800 0.5949 0.9300 0.0211

0.1900 11.0321 0.4400 2.6960 0.6900 0.5508 0.9400 0.0153

0.2000 10.3612 0.4500 2.5505 0.7000 0.5089 0.9500 0.0105

0.2100 9.7425 0.4600 2.4120 0.7100 0.4692 0.9600 0.0067

0.2200 9.1703 0.4700 2.2802 0.7200 0.4317 0.9700 0.0037

0.2300 8.6398 0.4800 2.1548 0.7300 0.3962 0.9800 0.0016

0.2400 8.1466 0.4900 2.0355 0.7400 0.3627 0.9900 0.0004

0.2500 7.6872 0.5000 1.9218 0.7500 0.3310 1.0000 0.0000

fuente: Desarrollo propio

XIII Congreso Internacional de Investigación en Ciencias Administrativas La administración frente a la globalización: Gobernabilidad y Desarrollo

- 21 -

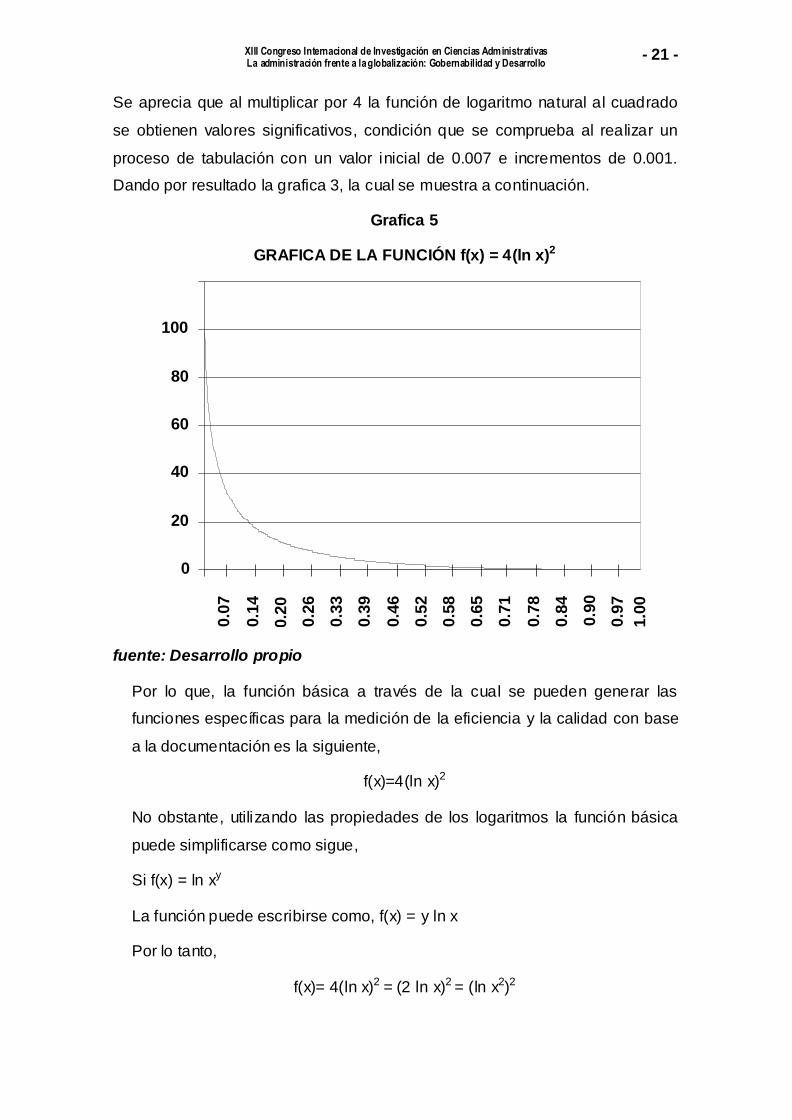

Se aprecia que al multiplicar por 4 la función de logaritmo natural al cuadrado

se obtienen valores significativos, condición que se comprueba al realizar un

proceso de tabulación con un valor inicial de 0.007 e incrementos de 0.001.

Dando por resultado la grafica 3, la cual se muestra a continuación.

Grafica 5

GRAFICA DE LA FUNCIÓN f(x) = 4(ln x)2

0

20

40

60

80

100

0.0

7

0.1

4

0.2

0

0.2

6

0.3

3

0.3

9

0.4

6

0.5

2

0.5

8

0.6

5

0.7

1

0.7

8

0.8

4

0.9

0

0.9

7

1.0

0

fuente: Desarrollo propio

Por lo que, la función básica a través de la cual se pueden generar las

funciones específicas para la medición de la eficiencia y la calidad con base

a la documentación es la siguiente,

f(x)=4(ln x)2

No obstante, utilizando las propiedades de los logaritmos la función básica

puede simplificarse como sigue,

Si f(x) = ln xy

La función puede escribirse como, f(x) = y ln x

Por lo tanto,

f(x)= 4(ln x)2 = (2 ln x)2 = (ln x2)2

XIII Congreso Internacional de Investigación en Ciencias Administrativas La administración frente a la globalización: Gobernabilidad y Desarrollo

- 22 -

concluyendo, que la función básica queda redefinida como,

f(x) = (ln x2)2

donde, la función es válida en,

= 100 ; cuando x = 0

f(x)

< 100 ; cuando 0 < x ≤ 1

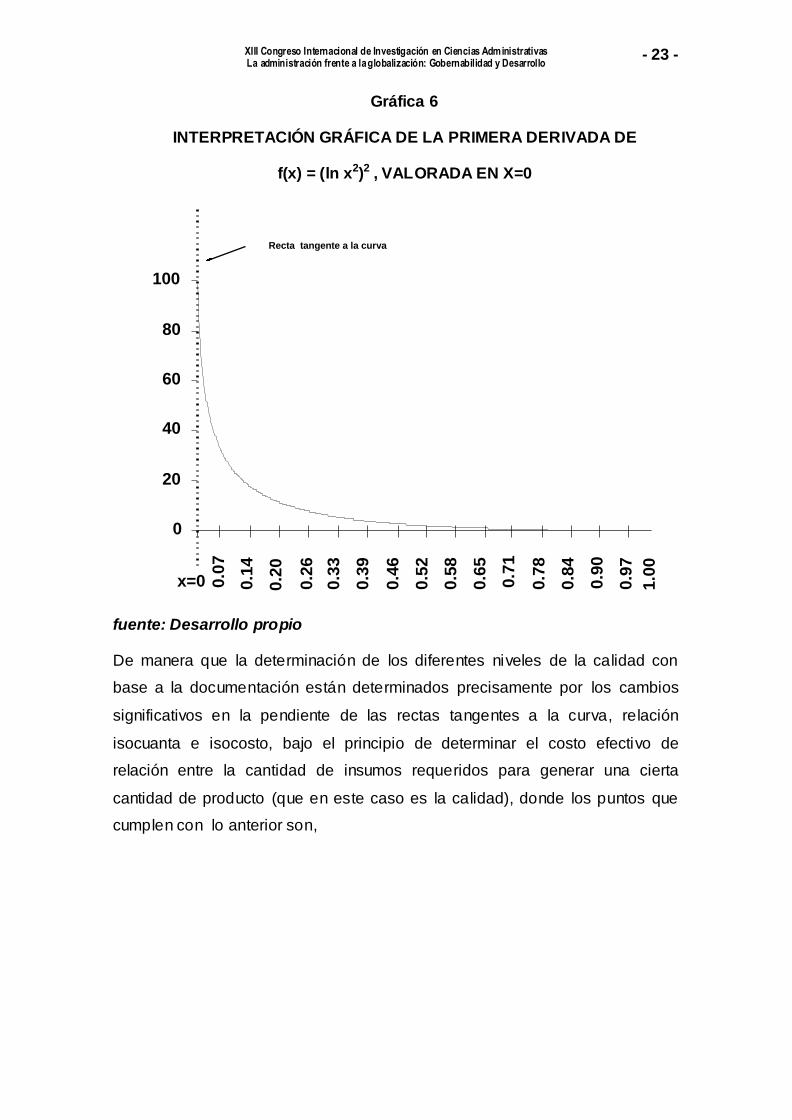

En atención a la teoría propia del DEA, si se considera a la curva obtenida

como una isocuanta se debe de proceder a determinar las isocosto, recordando

que el punto tangencial demuestra el costo efectivo de relación entre la

cantidad de insumos requeridos para generar una cierta cantidad de producto.

Por lo tanto, el valor de la función en X=0 es ∞, expone que el máximo valor a

lograr en X=0 es el 100 por ciento. La aseveración anterior tiene sustento en

que el valor de la pendiente de la recta tangente a la curva en X = 0 es

precisamente 0.

Por lo que, a fin de corroborar lo anterior se procede a obtener la primera

derivada de la función básica,

xx

xxxf 4

ln

2ln2)('

2

2

valorando la derivada en X=0,

0)(' xf

lo cual gráficamente se interpreta como sigue,

XIII Congreso Internacional de Investigación en Ciencias Administrativas La administración frente a la globalización: Gobernabilidad y Desarrollo

- 23 -

Gráfica 6

INTERPRETACIÓN GRÁFICA DE LA PRIMERA DERIVADA DE

f(x) = (ln x2)2 , VALORADA EN X=0

0

20

40

60

80

100

0.0

7

0.1

4

0.2

0

0.2

6

0.3

3

0.3

9

0.4

6

0.5

2

0.5

8

0.6

5

0.7

1

0.7

8

0.8

4

0.9

0

0.9

7

1.0

0

x=0

Recta tangente a la curva

fuente: Desarrollo propio

De manera que la determinación de los diferentes niveles de la calidad con

base a la documentación están determinados precisamente por los cambios

significativos en la pendiente de las rectas tangentes a la curva, relación

isocuanta e isocosto, bajo el principio de determinar el costo efectivo de

relación entre la cantidad de insumos requeridos para generar una cierta

cantidad de producto (que en este caso es la calidad), donde los puntos que

cumplen con lo anterior son,

XIII Congreso Internacional de Investigación en Ciencias Administrativas La administración frente a la globalización: Gobernabilidad y Desarrollo

- 24 -

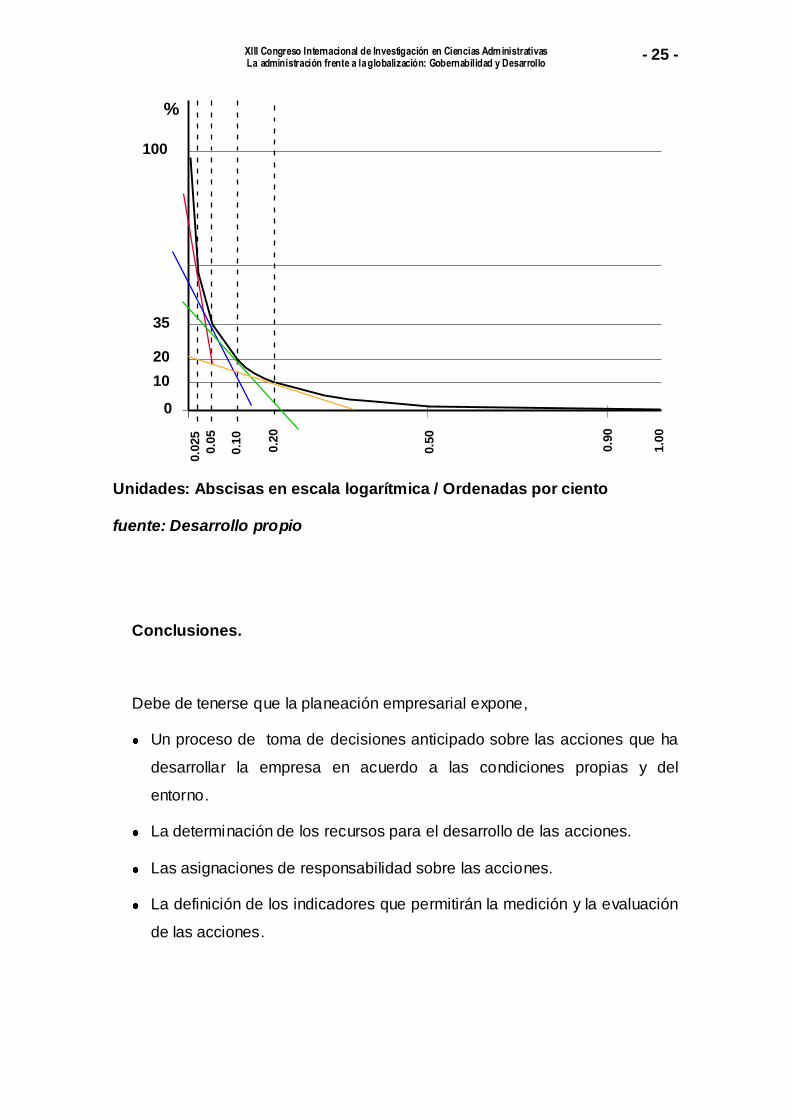

Tabla No. 6

ESCALA DE MEDICIÓN DEL NIVEL DE CALIDAD

CON BASE A LA DOCUMENTACIÓN

Nivel de

Calidad

Factor de

calidad

Valor de la

función

ln x

Excelente 0.025 54%

Bueno 0.050 35%

Promedio 0.100 21%

Pobre 0.200 10%

fuente: CSIRO, 1998

Gráfica 7

INTERPRETACIÓN GRÁFICA DEL CAMBIO EN LA PENDIENTE DE LAS

RECTAS TANGENTES A LA CURVA DEL NIVEL DE CALIDAD CON BASE

A LA DOCUMENTACIÓN

XIII Congreso Internacional de Investigación en Ciencias Administrativas La administración frente a la globalización: Gobernabilidad y Desarrollo

- 25 -

0

20

100

0.0

5

0.2

0

0.5

0

0.9

0

1.0

0

0.1

0

35

10

0.0

25

%

Unidades: Abscisas en escala logarítmica / Ordenadas por ciento

fuente: Desarrollo propio

Conclusiones.

Debe de tenerse que la planeación empresarial expone,

Un proceso de toma de decisiones anticipado sobre las acciones que ha

desarrollar la empresa en acuerdo a las condiciones propias y del

entorno.

La determinación de los recursos para el desarrollo de las acciones.

Las asignaciones de responsabilidad sobre las acciones.

La definición de los indicadores que permitirán la medición y la evaluación

de las acciones.

XIII Congreso Internacional de Investigación en Ciencias Administrativas La administración frente a la globalización: Gobernabilidad y Desarrollo

- 26 -

La trascendencia de los indicadores en el proceso de medición y evaluación

de los procesos empresariales exponen no solo la evaluación de las

actividades empresariales sino de la estrategia misma.

Los procesos de negocios estratégicamente exponen la concepción de

diferenciación y liderazgo en costos, expuestos por Porter, teniendo en

cuenta que su desarrollo se fundamenta en la relación insumo- producto,

donde los procesos de construcción de indicadores por DEA analizan esta

relación en términos de determinar el costo efectivo de relación entre la

cantidad de insumos requeridos para generar una cierta cantidad de

producto de un proceso.

Debe de tenerse presente que el DEA permite convertir unidades de

actividad en unidades de evaluación, aportando recursos para la

construcción de indicadores y recursos de evaluación cuando no existen.

Bajo los principios expuestos, las ciencias administrativas pueden encontrar

en la DEA una herramienta úti l para que pueda desarrollar sus propios

recursos para medir el desempeño real o esperado de parámetros

estratégicos. Como se aprecia su desarrollo no es nada simple, sin embargo,

resultan medios de aplicación e interpretación sencillos mostrando una

potencialidad hacia una efectiva administración del control de operaciones y

de acciones correctivas.

Bibliografía:

Darton, Geoffrey y Moksha Darton (1997), Business Process Analisys, Reino

Unido: International Thomson Business Press

Lowenthal, Jeffrey (1995), Reingeniería de la organización – Enfoque

sistemático para la revitalización corporativa, México: Editorial Panorama.

XIII Congreso Internacional de Investigación en Ciencias Administrativas La administración frente a la globalización: Gobernabilidad y Desarrollo

- 27 -

Project Management Institute (1996), The project management framework,

U.S.A. : Autor

Tilley, Paul A. y Adam Wyatt, Sherif Mohamed (2000), Indicators of Design and

Documentation Deficiency, Australia: Commonwealth Scientific and Industry

Research Organization Articles, p. 122