Impresion Contabilidad

38

INGENIERÍA AGROINDUSTRIAL – CONTABILIDAD EMPRESARIAL Y MICROFINANZAS UNIVERSIDAD NACIONAL DEL ALTIPLANO FACULTAD DE CIENCIAS AGRARIAS E.P. INGENIERIA AGROINDUSTRIAL TRABAJO ENCARGADO DE: LIBROS Y REGISTROS CONTABLES COMPROBANTES DE PAGO CURSO: CONTABILIDAD EMPRESARIAL Y NICROFINANZAS PRESENTADO POR: ELIO WILY JUSTO ROJAS DOCENTE: ING.: GERMAN FERNANDES ROJAS 1

-

Upload

gutierrez-rojas-elio-wily -

Category

Documents

-

view

46 -

download

1

Transcript of Impresion Contabilidad

INGENIERÍA AGROINDUSTRIAL – CONTABILIDAD EMPRESARIAL Y MICROFINANZAS

UNIVERSIDAD NACIONAL DEL ALTIPLANO

FACULTAD DE CIENCIAS AGRARIAS

E.P. INGENIERIA AGROINDUSTRIAL

TRABAJO ENCARGADO DE:

LIBROS Y REGISTROS CONTABLES COMPROBANTES DE PAGO

CURSO: CONTABILIDAD EMPRESARIAL Y NICROFINANZAS

PRESENTADO POR:

ELIO WILY JUSTO ROJAS

DOCENTE:

ING.: GERMAN FERNANDES ROJAS

SEMESTRE: III

PUNO – PERU

2013

1

INGENIERÍA AGROINDUSTRIAL – CONTABILIDAD EMPRESARIAL Y MICROFINANZAS

LIBROS CONTABLESLIBRO DE INVENTARIO Y BALANCES El Libro de Inventarios y Balances, muestra la situación contable de una organización a una determinada fecha. Los libros más utilizados para el seguimiento de las operaciones o transacciones de una organización son el Diario y el Mayor, además estos colaboran en gran parte para la elaboración de los Estados Financieros.

El partir de un adecuado inventario es fundamental para una correcta puesta en marcha de la contabilidad.

En el Libro de Balances se copian los Inventarios y Balances que se vayan realizando en distintas épocas, es de foliación sencilla, es decir un folio en cada página.

Base legal del Libro

Según el artículo 25 del código de comercio los empresarios deben llevar una contabilidad que permita un seguimiento cronológico de sus actividades y la formación de inventario y balances.

“Art. 25. Todo comerciante está obligado a llevar para su contabilidad y correspondencia:

1 El libro diario;

2 El libro mayor o de cuentas corrientes;

3 El libro de balances;

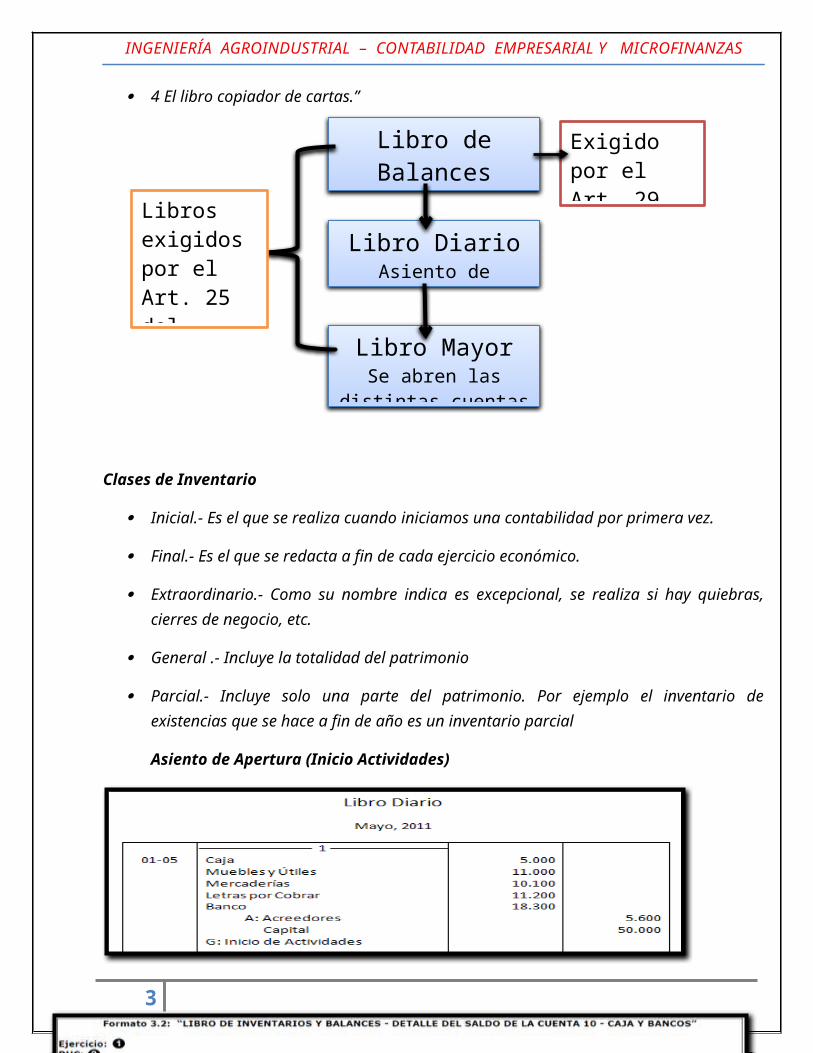

4 El libro copiador de cartas.”

2

Libro de BalancesInventario General Inicial

Libro MayorSe abren las distintas cuentas del negocio

Libro DiarioAsiento de Apertura

Libros exigidos por el Art. 25 del Código de Comercio

Exigido por el Art. 29 del Código de

INGENIERÍA AGROINDUSTRIAL – CONTABILIDAD EMPRESARIAL Y MICROFINANZAS

Clases de Inventario

Inicial.- Es el que se realiza cuando iniciamos una contabilidad por primera vez.

Final.- Es el que se redacta a fin de cada ejercicio económico.

Extraordinario.- Como su nombre indica es excepcional, se realiza si hay quiebras, cierres de negocio, etc.

General .- Incluye la totalidad del patrimonio

Parcial.- Incluye solo una parte del patrimonio. Por ejemplo el inventario de existencias que se hace a fin de año es un inventario parcial

Asiento de Apertura (Inicio Actividades)

3

INGENIERÍA AGROINDUSTRIAL – CONTABILIDAD EMPRESARIAL Y MICROFINANZAS

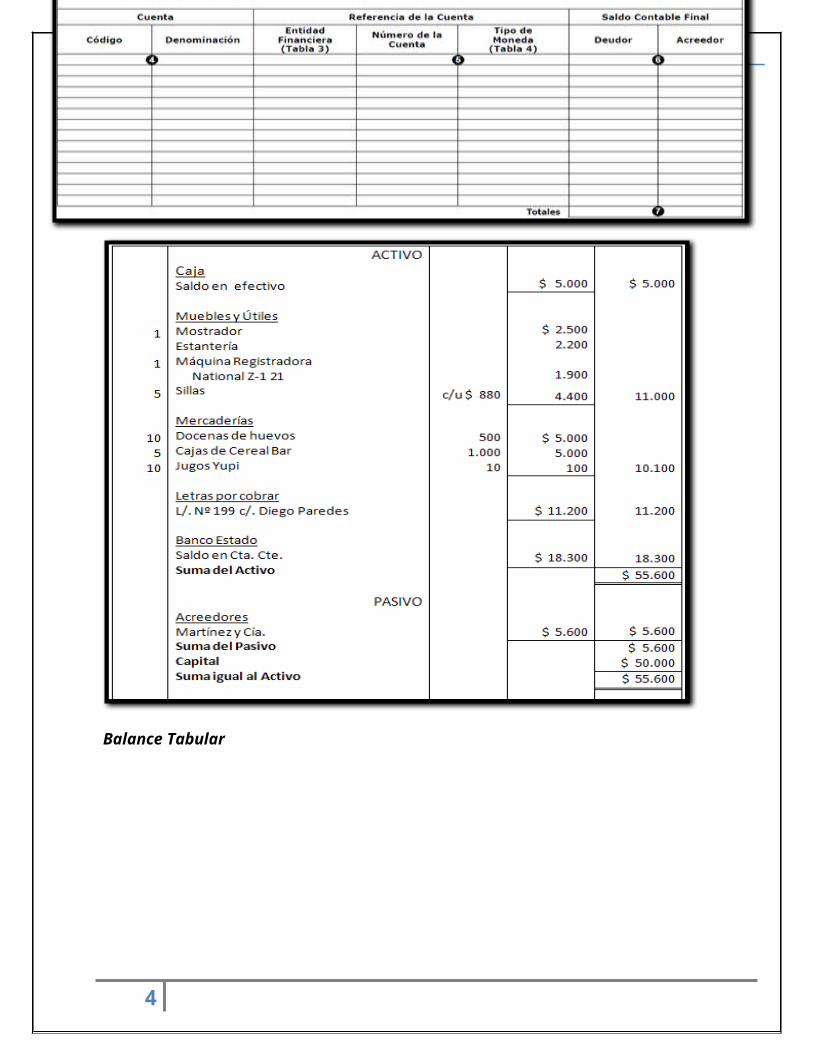

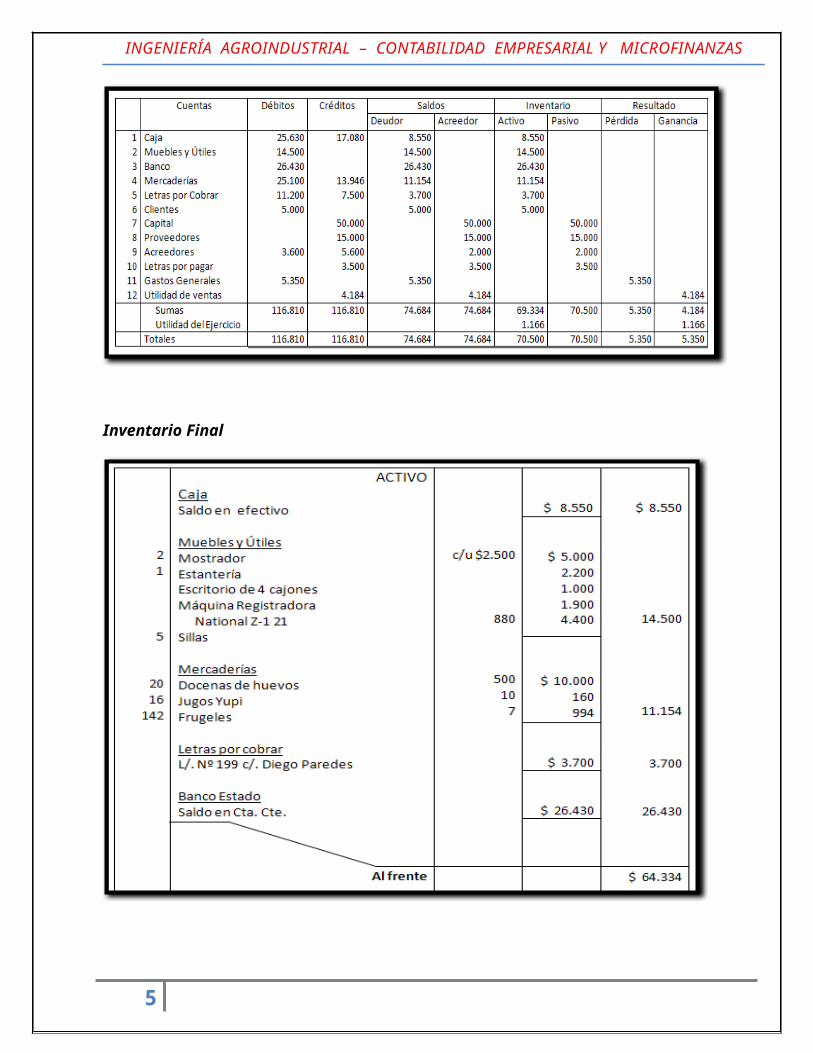

Inventario inicial

Balance Tabular

4

INGENIERÍA AGROINDUSTRIAL – CONTABILIDAD EMPRESARIAL Y MICROFINANZAS

Inventario Final

REGISTROS DE COSTOS Este registro esta confeccionado por contabilidad de costos, el que emitirá uno por cada orden de trabajo que se ha enviado a los talleres productivos, contendrá el costo estimado analizado por elementos de gasto, unidades a producir o del servicio que se presta y otros datos de interés.

Su objetivo es controlar el costo real de la producción de cualquier producto o servicio, analizados por elementos de gastos, con todos los documentos que sirvieron de fuente para su anotación control.

Concepto de costos

Es el valor de lo que sale, medido en término monetario, potencialmente en vías de ser incurridos, para alcanzar un objetivo específico.

De manera, que si adquirimos materias prima, pagamos mano de obra, reparamos maquinarias con el fin de fabricar, vender o prestar algún servicio, los importes gastados se denominan costos.

Clasificación de los costos

5

INGENIERÍA AGROINDUSTRIAL – CONTABILIDAD EMPRESARIAL Y MICROFINANZAS

Costos históricos: son aquellos que se obtienen después de que el producto ha sido elaborado, es decir, son costos que se han incurrido.

Costos predeterminados: son los que se calculan antes de realizar la producción sobre la base de condiciones futuras especificadas y las mismas se refieren a la cantidad de artículos que se han de producir, los precios a que la gerencia espera pagar los materiales, el trabajo, los gastos y las cantidades que se habrán de usar en la producción de los artículos.

Existen dos tipos de costos predeterminados

a) costos estimados: es la cantidad, que según la empresa, costará realmente un producto o la operación de un proceso durante un período de tiempo. Este se calcula a base de la mejor información disponible; se caracteriza por una predeterminación un tanto general y poca profunda, sobre los costos más recientes.

b) costos estándares: son los costos predeterminados de fabricar una sola unidad o un período de tiempo, sobre la base de ciertas condiciones supuestas de eficiencias económicas y otras.

Para la determinación del costo se toman en cuenta 3 elementos que son los mas importantes que son: la materia prima, la mano de obra directa e indirecta y los fastos de fabricación.

Importancia de los costos

Permite a la gerencia medir la ejecución del trabajo, es decir, comparar el costo real de fabricación de un producto, de un servicio o de una función con un costo previamente determinado, es decir determinar el costo unitario del producto o servicio

Ejemplo: registro de costos

La empresa “Dulce navidad” fabrica adornos navideños y tiene un pedido de 1500 coronas navideñas. La materia prima utilizada fue de:

• 1500 flores de noche buena $ 2.00 c/u

• 1500 bases para corona 2.50 c/u

• 1500 cartuchos de pegamento .80 c/u

• Los gastos durante el periodo fueron los siguientes:

Luz $3,000, Sueldos Administrativos $7,000, Teléfono $4,000, Empaque $2,500, Renta $3,000, Depreciación de maquinaria $700, Refacciones $900, Vigilancia $1,200, Papelería $750, Arts. De limpieza $1,100.

• La mano de obra se pagó a $5 la pieza

6

INGENIERÍA AGROINDUSTRIAL – CONTABILIDAD EMPRESARIAL Y MICROFINANZAS

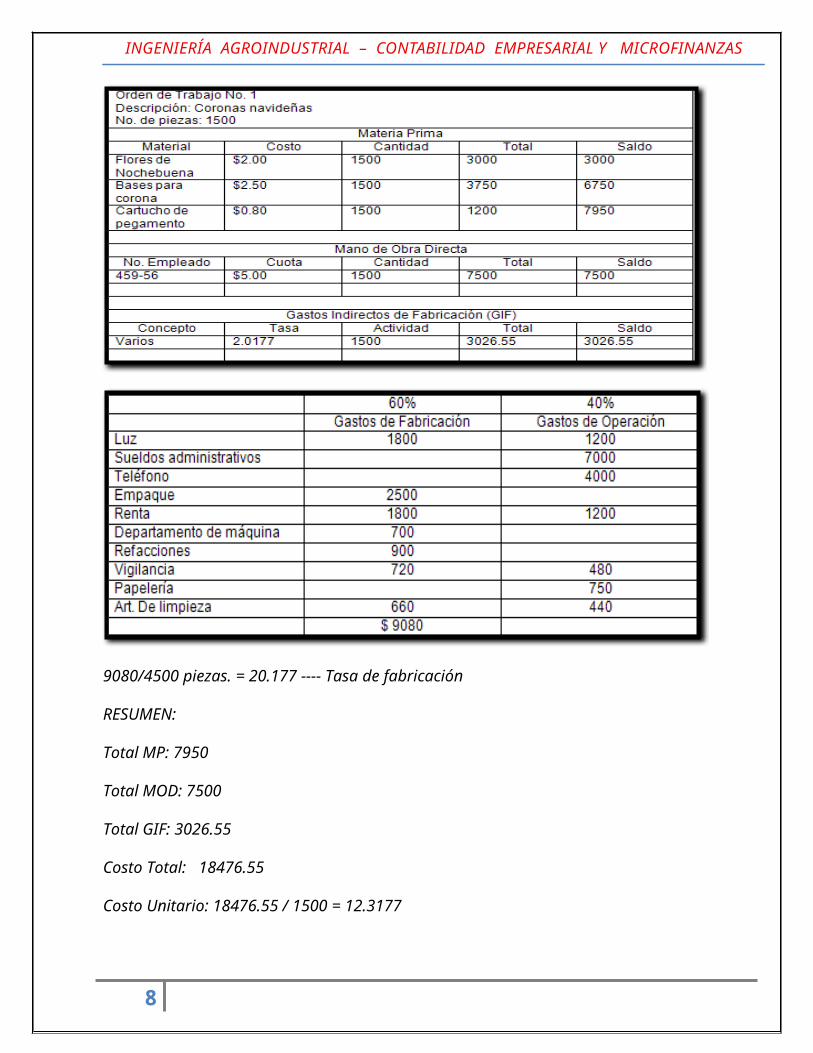

Las instalaciones de la empresa están divididos 60% para el área de producción y 40% para el área administrativa.

9080/4500 piezas. = 20.177 ---- Tasa de fabricación

RESUMEN:

Total MP: 7950

Total MOD: 7500

Total GIF: 3026.55

Costo Total: 18476.55

Costo Unitario: 18476.55 / 1500 = 12.3177

7

INGENIERÍA AGROINDUSTRIAL – CONTABILIDAD EMPRESARIAL Y MICROFINANZAS

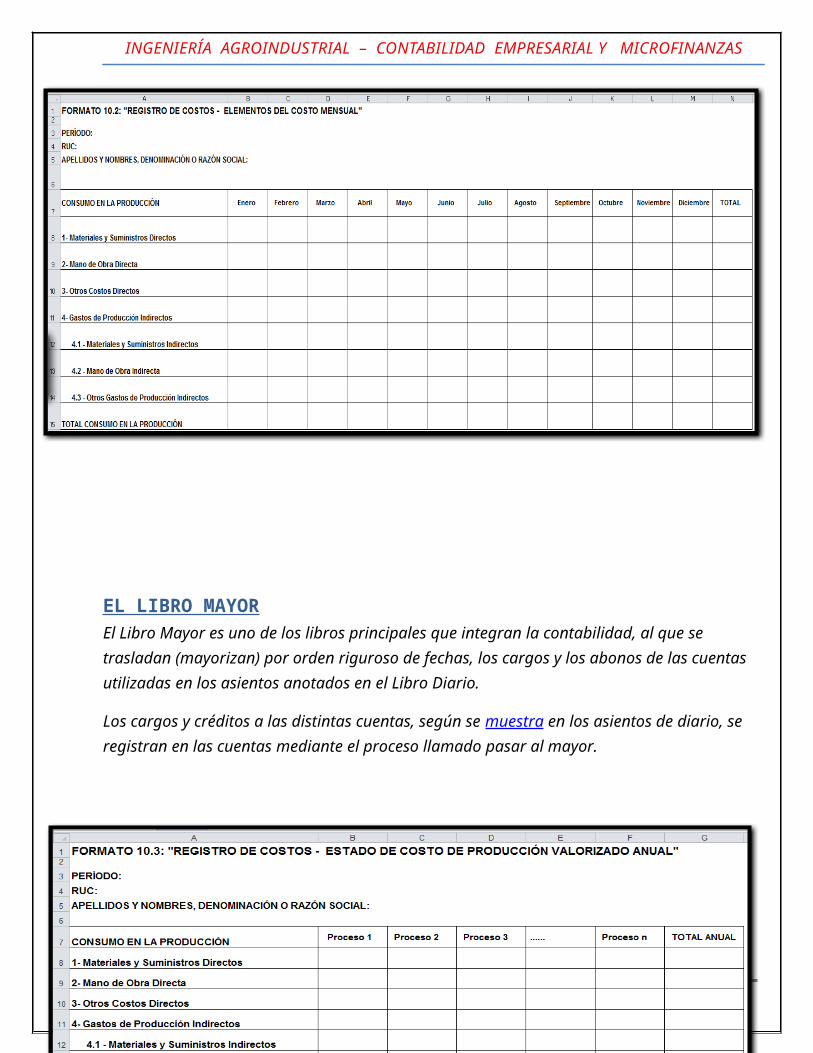

EL LIBRO MAYOREl Libro Mayor es uno de los libros principales que integran la contabilidad, al que se trasladan (mayorizan) por orden riguroso de fechas, los cargos y los abonos de las cuentas utilizadas en los asientos anotados en el Libro Diario.

Los cargos y créditos a las distintas cuentas, según se muestra en los asientos de diario, se registran en las cuentas mediante el proceso llamado pasar al mayor.

Al valor que presenta una cuenta en una fecha dada se le conoce con el nombre de saldo. Éste viene dado por la diferencia entre la suma del Debe y la suma del Haber de la correspondiente cuenta.

El saldo puede ser:

8

Deudor, si la suma del Debe es mayor que la del

Haber.

Acreedor, si la suma del Debe es inferior a la

suma del Haber.

Nulo, si el valor de ambas sumas

coincide.

INGENIERÍA AGROINDUSTRIAL – CONTABILIDAD EMPRESARIAL Y MICROFINANZAS

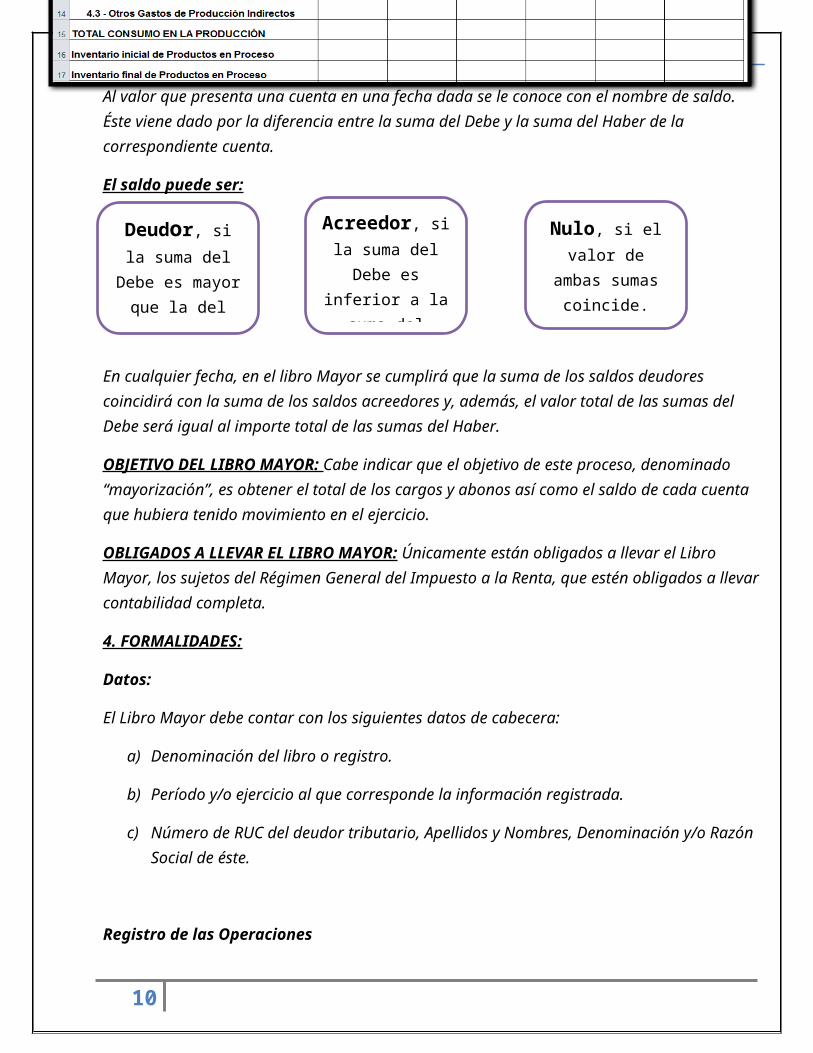

En cualquier fecha, en el libro Mayor se cumplirá que la suma de los saldos deudores coincidirá con la suma de los saldos acreedores y, además, el valor total de las sumas del Debe será igual al importe total de las sumas del Haber.

OBJETIVO DEL LIBRO MAYOR: Cabe indicar que el objetivo de este proceso, denominado “mayorización”, es obtener el total de los cargos y abonos así como el saldo de cada cuenta que hubiera tenido movimiento en el ejercicio.

OBLIGADOS A LLEVAR EL LIBRO MAYOR: Únicamente están obligados a llevar el Libro Mayor, los sujetos del Régimen General del Impuesto a la Renta, que estén obligados a llevar contabilidad completa.

4. FORMALIDADES:

Datos:

El Libro Mayor debe contar con los siguientes datos de cabecera:

a) Denominación del libro o registro.

b) Período y/o ejercicio al que corresponde la información registrada.

c) Número de RUC del deudor tributario, Apellidos y Nombres, Denominación y/o Razón Social de éste.

Registro de las Operaciones

Al efectuar el registro de las operaciones en el Libro Mayor, el sujeto obligado deberá efectuar dicha anotación:

a) En orden cronológico o correlativo, salvo que por norma especial se establezca un orden predeterminado.

b) De manera legible, sin espacios ni líneas en blanco, interpolaciones, enmendaduras ni señales de haber sido alteradas.

c) Utilizando el Plan Contable General vigente en el país, a cuyo efecto empleará cuentas contables desagregadas como mínimo al nivel de dígitos establecidos en dicho plan, salvo

9

INGENIERÍA AGROINDUSTRIAL – CONTABILIDAD EMPRESARIAL Y MICROFINANZAS

que por aplicación de las normas tributarias deba realizarse una desagregación mayor.

d) Totalizando sus importes por cada folio, columna o cuenta contable hasta obtener el total general del período o ejercicio gravable, según corresponda. Lo dispuesto en este punto no es exigible al Libro Mayor que se lleve en hojas sueltas o continúas; en ese caso, la totalización se efectuará finalizado el período.

e) Utilizando los términos “VAN” y “VIENEN” según corresponda, al final y al inicio de cada folio respectivamente. Lo dispuesto en este punto no es exigible al Libro Mayor que se lleve en hojas sueltas o continuas.

f) De no realizarse operaciones en un determinado período o ejercicio gravable se registrará la leyenda “SIN OPERACIONES” en el folio correspondiente.

OBLIGACIÓN DE LEGALIZAR: El Libro Mayor debe ser legalizado, por un notario o, a falta de éstos, por un juez de paz letrado o juez de paz, cuando corresponda, de la provincia en la que se encuentre ubicado el domicilio fiscal del deudor tributario, salvo tratándose de las provincias de Lima y Callao, en cuyo caso la legalización podrá ser efectuada por los notarios o jueces de cualquiera de dichas provincias.

PLAZO MÁXIMO DE ATRASO: De acuerdo al Anexo Nº 2 de la Resolución de Superintendencia Nº 234-2006/SUNAT, el Libro Mayor puede ser llevado con un plazo máximo de atraso de tres (3) meses contados desde el mes siguiente de realizadas las operaciones.

En todo caso de llevarse con un atraso mayor al antes indicado, será aplicable la infracción tipificada en el numeral 5 del artículo 175º del Código Tributario la que señala que constituye infracción, el llevar con atraso mayor al permitido por las normas vigentes, los libros de contabilidad que se vinculen con la tributación.

FORMATO A UTILIZAR E INFORMACIÓN MÍNIMA: Tradicionalmente el Libro Mayor no requería para su llevado de mayores formalidades que las establecidas en la Sección Tercera del Libro Primero del Código de Comercio.

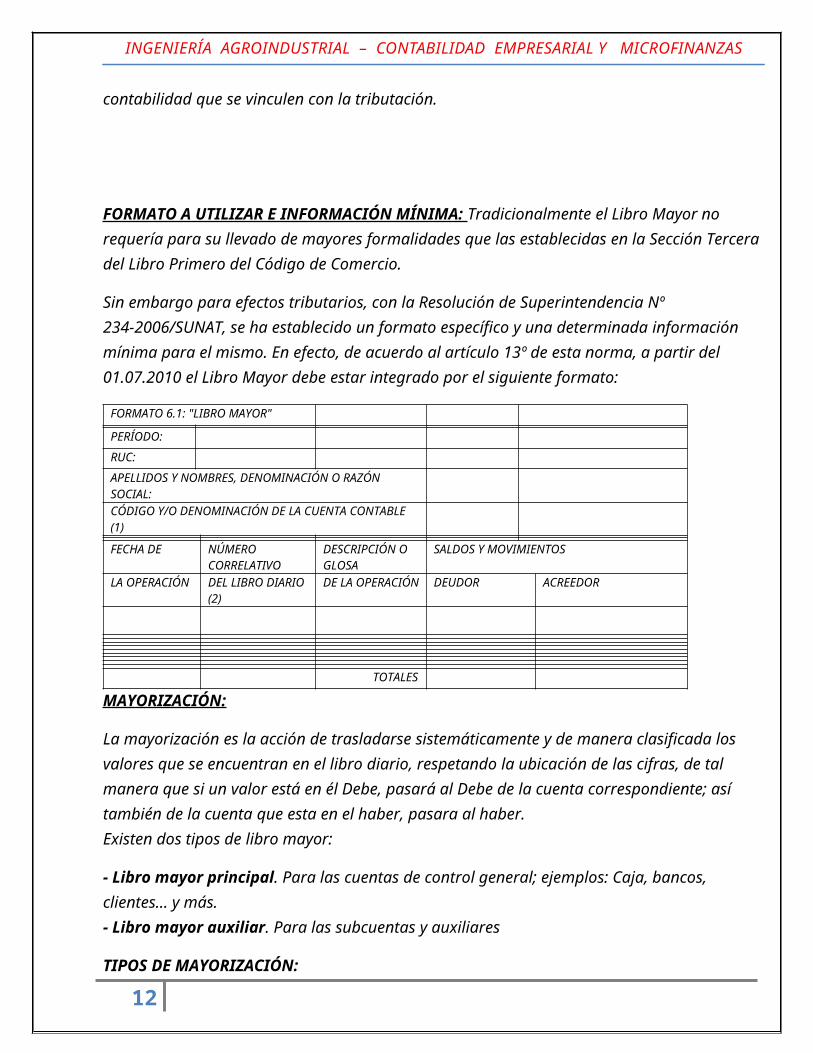

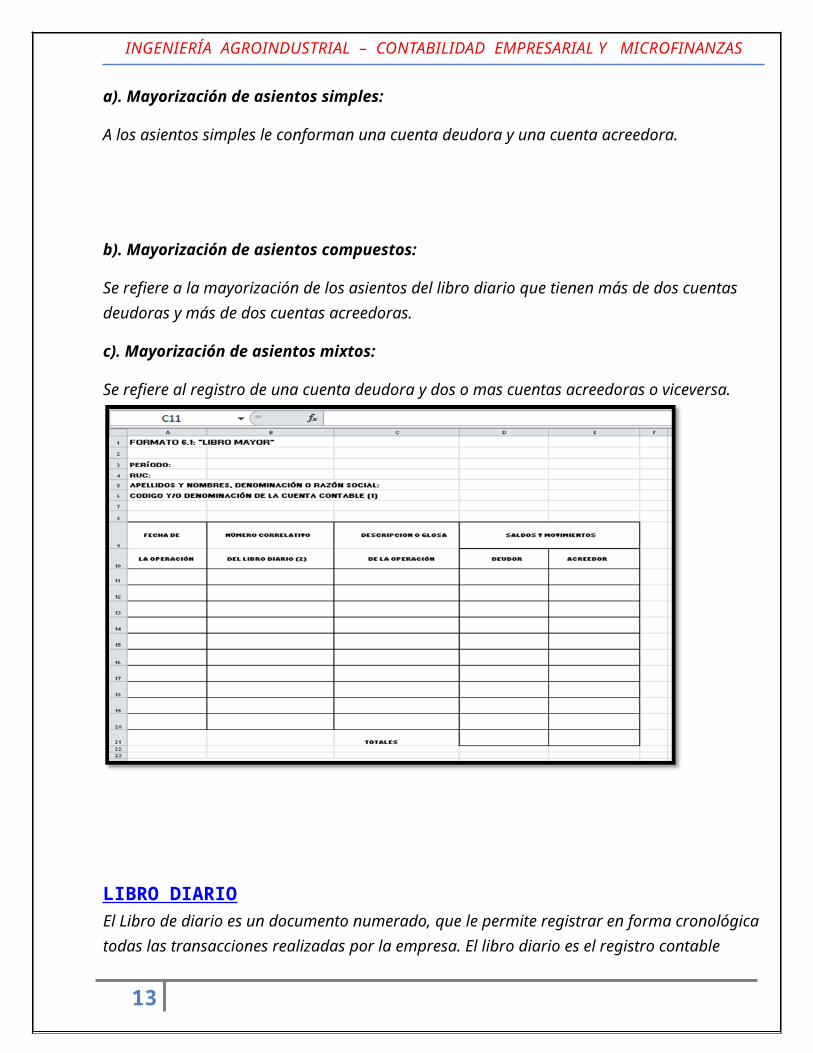

Sin embargo para efectos tributarios, con la Resolución de Superintendencia Nº 234-2006/SUNAT, se ha establecido un formato específico y una determinada información mínima para el mismo. En efecto, de acuerdo al artículo 13º de esta norma, a partir del 01.07.2010 el Libro Mayor debe estar integrado por el siguiente formato:

FORMATO 6.1: "LIBRO MAYOR"PERÍODO:RUC:APELLIDOS Y NOMBRES, DENOMINACIÓN O RAZÓN SOCIAL:CÓDIGO Y/O DENOMINACIÓN DE LA CUENTA CONTABLE (1)

10

INGENIERÍA AGROINDUSTRIAL – CONTABILIDAD EMPRESARIAL Y MICROFINANZAS

FECHA DE NÚMERO CORRELATIVO

DESCRIPCIÓN O GLOSA

SALDOS Y MOVIMIENTOS

LA OPERACIÓN DEL LIBRO DIARIO (2)

DE LA OPERACIÓN DEUDOR ACREEDOR

TOTALES

MAYORIZACIÓN:

La mayorización es la acción de trasladarse sistemáticamente y de manera clasificada los valores que se encuentran en el libro diario, respetando la ubicación de las cifras, de tal manera que si un valor está en él Debe, pasará al Debe de la cuenta correspondiente; así también de la cuenta que esta en el haber, pasara al haber.Existen dos tipos de libro mayor:

- Libro mayor principal. Para las cuentas de control general; ejemplos: Caja, bancos, clientes... y más.- Libro mayor auxiliar. Para las subcuentas y auxiliares

TIPOS DE MAYORIZACIÓN:

a). Mayorización de asientos simples:

A los asientos simples le conforman una cuenta deudora y una cuenta acreedora.

b). Mayorización de asientos compuestos:

Se refiere a la mayorización de los asientos del libro diario que tienen más de dos cuentas deudoras y más de dos cuentas acreedoras.

c). Mayorización de asientos mixtos:

Se refiere al registro de una cuenta deudora y dos o mas cuentas acreedoras o viceversa.

11

INGENIERÍA AGROINDUSTRIAL – CONTABILIDAD EMPRESARIAL Y MICROFINANZAS

LIBRO DIARIOEl Libro de diario es un documento numerado, que le permite registrar en forma cronológica todas las transacciones realizadas por la empresa. El libro diario es el registro contable principal en cualquier sistema contable, en el cual se anotan todas las operaciones.Es el libro en el cual se registran todos los ingresos y egresos efectuados por la cooperativa, en el orden que se vaya realizando durante el período (compra, ventas, pagos, cobros, gastos, etc.). Éste libro consta de dos columnas: la del Debe y la del Haber. Para que los registros sean válidos deben asentarse en el libro debidamente autorizado.

Es el documento legal y obligatorio en el cual se anota o registra las operaciones que realizan los comerciantes o empresarios, día a día, por partida doble, en forma cronológica, indicando el origen que ha dado lugar dicho registro y los documentos que lo justifican.

2. Funciones:

Las funciones del libro Diario son:

1° Suministrar un registro cronológico de todas las transacciones.

2° Analizar cada transacción en sus componentes de cargos y abonos.

12

INGENIERÍA AGROINDUSTRIAL – CONTABILIDAD EMPRESARIAL Y MICROFINANZAS

3. Rayado:

En su forma más sencilla el Diario consiste en un libro cuyas páginas se han rayado dejando espacios adecuados para: la fecha, la descripción de la transacción, referencia del pase del asiento, importe del cargo e importe del abono.

4. Foliación:

Este libro es de foliación simple, es decir que la numeración de sus paginas o folios van de uno en uno.

5. Asiento:

Al registro completo de una operación en el libro Diario se le llama asiento.

6. Partes del Asiento en el Libro Diario:

Son las siguientes:

1.- fecha de registro de Operación

2.- Nombre de la cuenta deudora o cargo.

3.- Nombre de la cuenta acreedora o abono (antecedida de la proposición “a”)

4.- Importe de las cuentas

5.- Columna para N° de Folio del mayor

6.- Glosa o Sumilla.

7.- Líneas de cierre del asiento (línea partida indicadora de N° del siguiente asiento)

Glosa: Es la explicación del porque del asiento en el Libro Diario, se redacta en forma resumida pero comprensible, indicando también el número del documento que se utilizó para efectuar dicho registro.

7. Clasificación de Asientos:

Atendiendo el número de partidas o cuentas, los asientos se clasifican en dos grupos:

1° Asientos simples: Los asientos son simples cuando constan de una cuenta de cargo y una de abono.

2° Asientos compuestos :Los asientos son compuestos cuando constan de varias cuentas de cargo y varias de abono; también cuando constan de varias de cargo y una de abono, o una de cargo o varias de abono.

3° Asientos de Apertura: El primer asiento que se hace en el libro Diario, cuando se inicia el negocio, se llama asiento de apertura, el mismo que debe contener las mismas cuentas y cantidades que el

13

INGENIERÍA AGROINDUSTRIAL – CONTABILIDAD EMPRESARIAL Y MICROFINANZAS

Balance con el cual principia el negocio.

(No olvidar que las cuentas de Activo empiezan con un cargo y las de Pasivo y Capital empiezan con un abono. Según referencia Regla de la Partida Doble).

8. Notas técnicas para el Libro Diario:

1.- Los nombres o títulos de las cuentas principales se resaltan subrayándolas con una sola línea con tinta roja.

2.- Los espacios o renglones de cada folio se debe utilizar correctamente sin dejar líneas en blanco, ni hacer raspaduras o enmendaduras.

3.- Para pasar al siguiente folio, se escribirá en él ultimo renglón, la palabra “van” entre líneas, anotando además la suma de las columnas de cargos y abonos. En el siguiente folio, en el primer renglón útil, se escribirá la palabra “vienen” entre líneas, así como las cantidades acumuladas que vienen de la página anterior de la columna de cargos y abonos.

4.- Si un asiento completo no alcanza al finalizar la página, se anotara lo que alcance hasta el penúltimo renglón, y con todo lo que falte se continuará en el siguiente folio en el segundo renglón después de la palabra vienen hasta completar el asiento.

5.- Las sumas de las columnas de cargos y abonos, al terminar asientos completos, deberán coincidir o ser iguales, puesto que al registrar se ha seguido el principio de la partida doble.

6.- El Libro diario se cierra solo al final del ejercicio con el asiento de reversión de cuentas de Balance, que es el último asiento en el diario de cada ejercicio. La suma final de las columnas de cargos y abonos, representa el total acumulado de todos los asientos registrados, y debe ser anotada con tinta en limpio, luego, en el siguiente renglón, se hace la doble línea de cierre.

9. Secuencia del Procedimiento:

Paso 5: Anotar los efectos mediante asientos

Fase. 3: Registros en el Diario General

El paso 5, único de la fase 3 consiste en lo que se indica, es decir, en anotar en el libro Diario General mediante asientos, los efectos que produce cada transacción en los elementos del Balance,

14

INGENIERÍA AGROINDUSTRIAL – CONTABILIDAD EMPRESARIAL Y MICROFINANZAS

anotado además la fecha, el origen que a dado lugar a dicho registro y los documentos que lo justifican.

Esta tarea ejecutada en el paso 5 es una muestra objetiva de lo que es la Teneduría de Libros o Técnica de Registro de operaciones. en proceso manual.

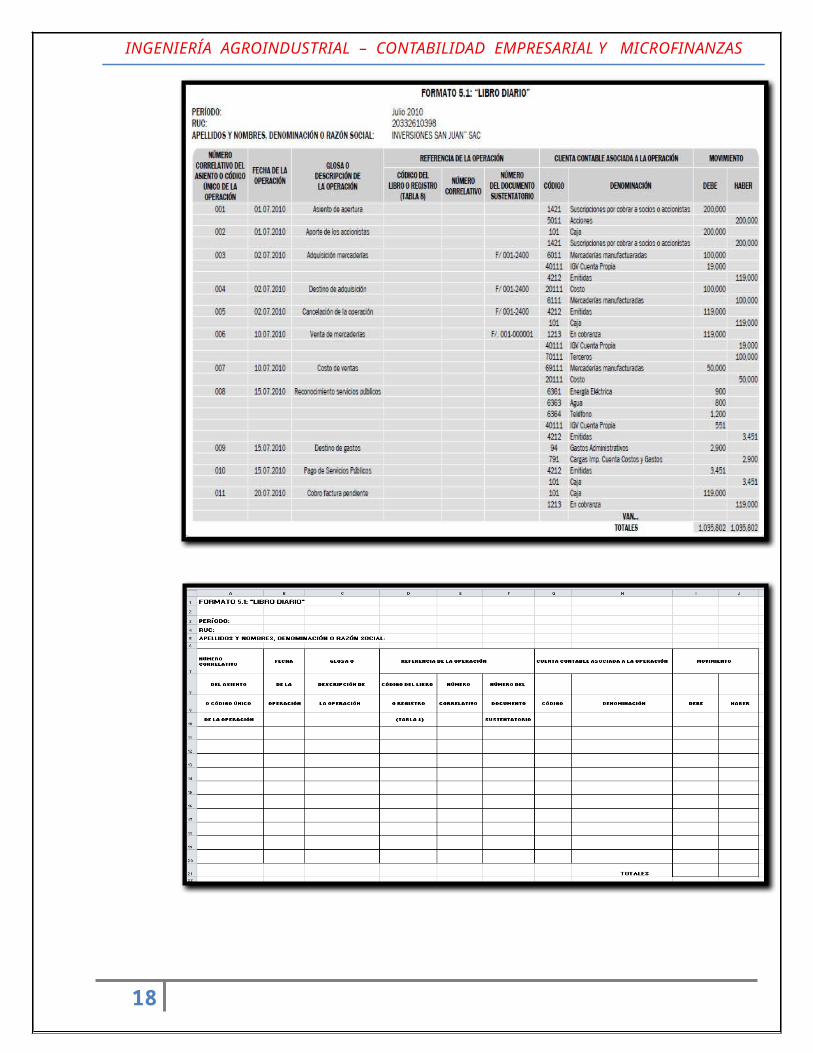

Ejemplos de aplicación:

A continuación presentamos como ejemplo, 2 páginas de registros en el Libro Diario General, en la mismas que se han desarrollado los asientos correspondientes a las operaciones planteadas en el ejercicio práctico de la Partida Doble (cap.9), tomando al mismo tiempo lo desarrollado a la vez en lo que corresponde al paso 1, 2,3 y 4 de la fase 1 y 2 según la secuencia del procedimiento para el registro de estas operaciones.

Nota:

El tipo y número de documento que le corresponde a cada transacción según lo mencionado anteriormente, no ha sido considerado en este ejercicio de aplicación, así como la fecha, que es lo que da el orden cronológico de los registros, sólo por esta vez ha sido sustituida con la anotación del N° de operación según Tabla N° 1, con el propósito circunstancial de dar un cierto orden.

15

INGENIERÍA AGROINDUSTRIAL – CONTABILIDAD EMPRESARIAL Y MICROFINANZAS

16

INGENIERÍA AGROINDUSTRIAL – CONTABILIDAD EMPRESARIAL Y MICROFINANZAS

EL LIBRO CAJAEs un libro principal y obligatorio.

Es un libro en el que se registran todas las operaciones que significan movimiento de dinero ya sea en efectivo, cheques o valores que representan dinero

Validez Legal

Para que el Libro Caja tenga validez legal, es necesario legalizarlo ante un Notario Público o Juez de Paz, antes de comenzar a registrarlo.

Se le conoce también con el nombre de Libro de Ingresos y Gastos.

Importancia

Es importante porque nos permite conocer la disponibilidad o no de dinero que tenga una empresa en un momento determinado.

Dichos ingresos o egresos deben estar sustentados mediante un comprobante de pago.

Partes de un Libro Caja

Consta de dos partes:

Parte Izquierda Parte Derecha

Se le considera Se le considera

como como

DEBE HABER

¿Qué se anota en él Debe?

Se anota todos los ingresos para la empresa:

Los cobros realizados en efectivo

Los cheques girados a favor de la empresa

Notas de Abono de los proveedores y/o bancos

Donaciones obtenidas

17

INGENIERÍA AGROINDUSTRIAL – CONTABILIDAD EMPRESARIAL Y MICROFINANZAS

¿Qué se anota en el Haber?

Se anota todos lo que representa egresos para la empresa:

Pagos en efectivo de comprobantes de pago

Cheques girados a favor de otras empresas

Depósitos en cuentas de ahorros o cuentas corrientes de la empresa.

¿Quiénes están obligados a llevar el Libro Caja?

Todas las empresas jurídicas y las personas naturales cuyos negocios superan sus ingresos brutos por 100 U.I.T.

Clases de Libro Caja

Existen dos clases:

Caja Americana

Caja Italiana

Caja Italiana

Es considerado de registro simple.

Es utilizada por pequeñas empresas o trabajadores independientes que generan rentas de cuarta categoría.

Se caracteriza por que la magnitud de sus ingresos o egresos son pequeños

Rayado del Libro Caja Italiana

18

INGENIERÍA AGROINDUSTRIAL – CONTABILIDAD EMPRESARIAL Y MICROFINANZAS

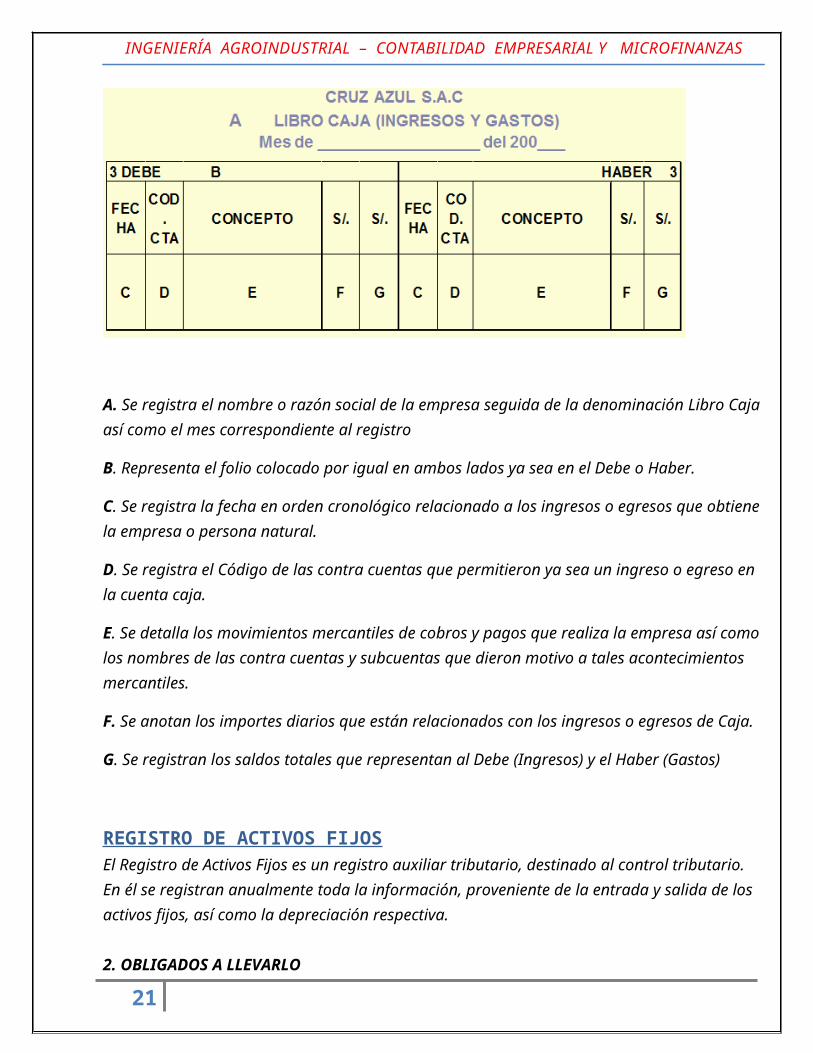

A. Se registra el nombre o razón social de la empresa seguida de la denominación Libro Caja así como el mes correspondiente al registro

B. Representa el folio colocado por igual en ambos lados ya sea en el Debe o Haber.

C. Se registra la fecha en orden cronológico relacionado a los ingresos o egresos que obtiene la empresa o persona natural.

D. Se registra el Código de las contra cuentas que permitieron ya sea un ingreso o egreso en la cuenta caja.

E. Se detalla los movimientos mercantiles de cobros y pagos que realiza la empresa así como los nombres de las contra cuentas y subcuentas que dieron motivo a tales acontecimientos mercantiles.

F. Se anotan los importes diarios que están relacionados con los ingresos o egresos de Caja.

G. Se registran los saldos totales que representan al Debe (Ingresos) y el Haber (Gastos)

REGISTRO DE ACTIVOS FIJOSEl Registro de Activos Fijos es un registro auxiliar tributario, destinado al control tributario.En él se registran anualmente toda la información, proveniente de la entrada y salida de los activos fijos, así como la depreciación respectiva.

2. OBLIGADOS A LLEVARLOEstán obligados a llevar este registro, aquellos contribuyentes acogidos al Régimen General del Impuesto a la Renta, en tanto posean activos fijos.

3. FORMALIDADES

19

INGENIERÍA AGROINDUSTRIAL – CONTABILIDAD EMPRESARIAL Y MICROFINANZAS

a) Datos de CabeceraEl Registro de Activos Fijos al ser un libro vinculado a asuntos tributarios que los deudores tributarios se encuentran obligados a llevar, deberá contar con los siguientes datos de cabecera:• Denominación del registro.• Período y/o ejercicio al que corresponde la información registrada.• Número de RUC del deudor tributario, Apellidos y Nombres, Denominación y/o Razón Social de éste.Toda esta información deberá indicarse en todos los folios que se utilicen. Sin embargo, tratándose del Registro de Activos Fijos llevado en forma manual, bastará con incluir estos datos en el primer folio de cada período o ejercicio.

b) Registro de las OperacionesAl efectuar el registro de las operaciones en el Registro de Activos Fijos, el sujeto obligado deberá efectuar dicha anotación:• En orden cronológico,• De manera legible, sin espacios ni líneas en blanco, interpolaciones, enmendaduras ni señales de haber sido alteradas• Totalizando sus importes por cada folio• Utilizando los términos “VAN” y “VIENEN” según corresponda, al final y al inicio de cada folio respectivamente. Lo dispuesto en este punto no es exigible al Registro de Activos Fijos que se lleve en hojas sueltas o continuas.• De no realizarse operaciones en un determinado período o ejercicio gravable se registrará la leyenda “SIN OPERACIONES” en el folio correspondiente. Lo dispuesto en este punto no es exigible al Registro de Activos Fijos que se lleve en hojas sueltas o continuas.• En moneda nacional y en castellano, salvo los casos previstos en el numeral 4 del artículo 87º del Código Tributario1.• En folios originales, no admitiéndose la adhesión de hojas o folios.

1 De acuerdo a esta disposición, los libros y registros deben ser llevados en castellano y expresados en moneda nacional; salvo que se trate de contribuyentes que reciban y/o efectúen inversión extranjera directa en moneda extranjera, de acuerdo a los requisitos que se establezcan mediante Decreto Supremo refrendado por el Ministro de Economía y Finanzas, y que al efecto contraten con el Estado, en cuyo caso podrán llevar la contabilidad en dólares de los Estados Unidos de América.

1. REGISTRO DE OPERACIONES EN EL REGISTRO DE ACTIVOS FIJOS

LibrosManuales LibrosMecanizadosEn orden cronológico. Si

20

INGENIERÍA AGROINDUSTRIAL – CONTABILIDAD EMPRESARIAL Y MICROFINANZAS

De manera legible, sin espacios ni líneas en blanco, interpolaciones, enmendaduras ni señales de haber sido alteradas. Si Totalizando sus importes por cada folio. Si Utilización de los términos “VAN” y “VIENEN” Si Utilización de la leyenda “SIN OPERACIONES” Si En moneda nacional y en castellano Si En folios originales, no admitiéndose la adhesión de hojas o folios Si

4. OBLIGACIÓN DE LEGALIZARAdemás de las formalidades señaladas en el punto anterior, debe considerarse que el Registro de Activos Fijos debe ser legalizado, por un notario o, a falta de éstos, por un juez de paz letrado o juez de paz, cuando corresponda, de la provincia en la que se encuentre ubicado el domicilio fiscal del deudor tributario, salvo tratándose de las provincias de Lima y Callao, en cuyo caso la legalización podrá ser efectuada por los notarios o jueces de cualquiera de dichas provincias.

5. PLAZO MÁXIMO DE ATRASOEl Registro de Activos Fijos no podrá tener un atraso mayor a Tres (3) meses, contados desde el día hábil siguiente al cierre del ejercicio gravable.

LIBRO O REGISTRO VINCULADO A ASUNTOS TRIBUTARIOS MÁXIMO ATRASO PERMITIDO ACTO O CIRCUNSTANCIA QUE DETERMINA EL INICIODEL PLAZO PARA EL MÁXIMO ATRASO PERMITIDORegistro de Activos Fijos Tres (3)meses Desde el día hábil siguiente al cierredel ejercicio gravable

6. FORMATO E INFORMACIÓN MÍNIMALos sujetos obligados a llevar este formato deben observar los siguientes formatos:

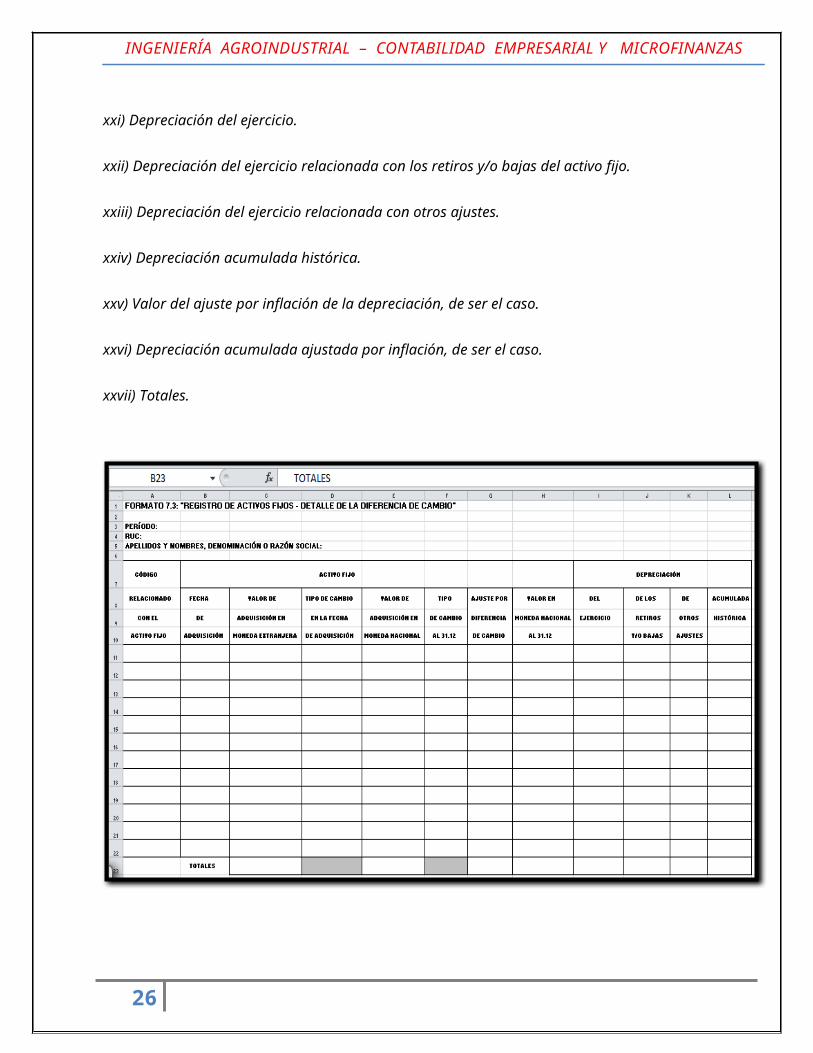

FORMATO DETALLEFormato 7.1 Registro de Activos Fijos – Detalle de los Activos FijosFormato 7.2 Registro de Activos Fijos – Detalle de los Activos Fijos RevaluadosFormato 7.3 Registro de Activos Fijos –Detalle de la Diferencia de CambioFormato 7.4 Registro de Activos Fijos – Detalle de los activos Fijos bajo la modalidad de Arrendamiento Financiero al 31.12.

FORMATO 7.1: “REGISTRO DE ACTIVOS FIJOS - DETALLE DE LOS ACTIVOS FIJOS”La información mínima a ser consignada en el Formato 7.1, será la siguiente:

i) Código interno de la empresa relacionado con el activo fijo.

21

INGENIERÍA AGROINDUSTRIAL – CONTABILIDAD EMPRESARIAL Y MICROFINANZAS

ii) Cuenta contable del activo fijo. El deudor tributario podrá colocar esta información como dato de cabecera de considerarlo necesario.

iii) Descripción del activo fijo. El deudor tributario opcionalmente podrá incluir en este concepto la marca, el modelo y el número de serie y/o placa del activo fijo, en cuyo caso no será exigible el llenado de los datos solicitados en los puntos iv), v) y vi) siguientes.Asimismo, tratándose de bienes del activo fijo:- En desuso, se antepondrá a su descripción la sigla “D-“.- Obsoletos, se antepondrá a su descripción la sigla “O-“.- Que no se encuentren en ninguna de las situaciones mencionadas en los acápites anteriores, se antepondrá a su descripción la sigla “R-“.

Las siglas “D” y “O” se antepondrán respecto de aquellos bienes que habiendo quedado fuera de uso u obsoletos, el contribuyente opte por darlos de baja por el valor aún no depreciado, conforme a lo previsto en el numeral 2 del inciso i) del artículo 22º del Reglamento de la Ley del Impuesto a la Renta.”

iv) Marca del activo fijo.

v) Modelo del activo fijo.

vi) Número de serie y/o placa del activo fijo.

vii) Saldo inicial del activo fijo.

viii) Adquisiciones y adiciones.

ix) Mejoras.

x) Retiros y/o bajas del activo fijo.

xi) Otros ajustes en el valor

del activo fijo.

xii) Valor histórico del activo fijo al 31.12.

xiii) Valor del ajuste por inflación del activo fijo, de ser el caso.

xiv) Valor ajustado del activo fijo al 31.12, de ser el caso.

xv) Fecha de adquisición del activo fijo.

xvi) Fecha de inicio del uso del activo fijo, siempre que no coincida con la fecha de adquisición.

22

INGENIERÍA AGROINDUSTRIAL – CONTABILIDAD EMPRESARIAL Y MICROFINANZAS

xvii) Método de depreciación aplicado, siempre que el deudor tributario no utilice el método de depreciación de línea recta.

xviii) Número de documento de autorización, en el caso de haber sido autorizado a cambiar de método de depreciación por la SUNAT.

xix) Porcentaje de depreciación.

xx) Depreciación acumulada al cierre del ejercicio anterior.

xxi) Depreciación del ejercicio.

xxii) Depreciación del ejercicio relacionada con los retiros y/o bajas del activo fijo.

xxiii) Depreciación del ejercicio relacionada con otros ajustes.

xxiv) Depreciación acumulada histórica.

xxv) Valor del ajuste por inflación de la depreciación, de ser el caso.

xxvi) Depreciación acumulada ajustada por inflación, de ser el caso.

xxvii) Totales.

23

INGENIERÍA AGROINDUSTRIAL – CONTABILIDAD EMPRESARIAL Y MICROFINANZAS

COMPROBANTES DE PAGOConcepto de los comprobantes de pago

Para entender lo que significa comprobantes de pago, se debe empezar conociendo cuál es la rama encargada de estudiarlos. Según (Giraldo, s.f.) sostiene que la Documentación Mercantil, es una rama de la contabilidad que se encarga de estudiar en forma técnica a todos los documentos que van a intervenir en la actividad comercial, además sirven como una constancia escrita de un convenio realizado.

“Se considera Comprobante de Pago a todo documento que acredite la transferencia de bienes, entrega en uso u prestación de servicios, calificado como tal por la Superintendencia Nacional de

24

INGENIERÍA AGROINDUSTRIAL – CONTABILIDAD EMPRESARIAL Y MICROFINANZAS

Administración Tributaria-SUNAT”. (Aguilar, 2009, p. 3)

Por tanto todo comprobante de pago, es un documento que nos permite acreditar la entrega de los bienes u/o servicios, el cual es exigido por la SUNAT (Superintendencia de unidad tributaria).Todos estos documentos para ser considerados comprobantes de pago, deberán tener características y lo requisitos expuestos por la institución que los exige, SUNAT.

1.1. Casos en los que son emitidos los comprobantes de pago

El autor (Aguilar, 2009) en su libro nos da a conocer, que los comprobantes de pago, deberán ser emitidos de manera oportuna en el caso de una transferencia de bienes, el retiro de bienes muebles, en la transferencia de los bienes inmuebles, en la transferencia de bienes muebles; mediante los pagos parciales recibidos anticipadamente a la entrega de un bien y en la prestación de servicios, en el cual se incluye el arrendamiento y el arrendamiento financiero.

Por otro lado la (Sunat, s.f.) nos dice que se emitirán comprobantes de pago en caso que el constructor efectúe la primera venta de un bien inmueble a un agente de retención, esta operación está afecta al IGV, debiéndose emitir el comprobante de pago en la fecha en que se perciba el ingreso, por el monto total o parcial que se perciba, y con los requisitos establecidos en el Reglamento de Comprobantes de Pago.

1.2. Exceptuados de poder emitir comprobantes de pago.

Se exceptúa de emitir comprobantes de pago, en las operaciones que realice la iglesia católica, las entidades públicas o del estado, en la transferencia de bienes a causa de muerte(herencia), en venta de diarios, revistas, realizados por los canillitas; en el servicio o comercio ambulatorio, transferencia de bienes por medio de máquinas expendedoras automáticas, en los aportes efectuados por ESSALUD, por los servicios de seguridad originados en convenios con la policía Nacional del Perú, entre otros. (Aguilar, 2009).

Con ello se puede concluir que todas las personas naturales, no están exigidos a emitir comprobantes ya sea por alguna razón dada por la ley

1.3. Monto mínimo emitido en los comprobantes de pago

Según (Aguilar, 2009, p. 16) nos dice que: “Las operaciones con consumidores finales que no exceden la suma de Cinco Nuevos Soles (S/. 5,00), la obligación de emitir comprobante de pago es facultativa, pero si el consumidor lo exige deberá entregárselo”.

Con ello podemos confirmar que los comprobantes de pago, deberán ser emitidos desde el mínimo monto siempre y cuando sean exigidos por la persona que los solicite; pero deberán emitirse obligatoriamente desde el monto de siete nuevos soles.

1.4. Importancia de los comprobantes de pago

25

INGENIERÍA AGROINDUSTRIAL – CONTABILIDAD EMPRESARIAL Y MICROFINANZAS

Los comprobantes de pago, son muy importantes para todo tipo de operación legal.

El autor argumenta que los comprobantes de pago son de suma importancia, ya que evitan una acción ilegal que nos afecte a todos. También prueba la posesión de un bien frente a terceros; en caso de que la mercadería tenga defectos o este malograda, con el Comprobante de Pago se puede pedir el cambio o devolución; así como también permite la obligación tributaria del IGV, cuando se anote el Comprobante de Pago en el Registro de Compras.

Además la (Sunat s.f.) menciona que “Todas las obras y servicios públicos que ves a tu alrededor, han sido realizados por el estado gracias a tu aporte y al de todos los peruanos. Este aporte es conocido por tributo: impuestos, contribuciones y tasas”

1.5. Consecuencias de la infracción de los comprobantes de pago

El no emitir los comprobantes de pago; puede llegar a tener muchas consecuencias negativas y graves, tanto para la organización como para la persona que nos las que no exige.

Considerando a (Aguilar, 2009 ), nos presenta a continuación, algunas de las sanciones dadas por la ley, cuando se cometa alguna infracción de los comprobantes de pago; entre ellos se expone:

Al no emitir los comprobantes de pago, se les da la sanción del 50% UIT, o también el cierre de una empresa.

Al emitir comprobantes de pago que no cumplan con las características necesarias para ser considerados comprobantes de pago se les dará la sanción del 25% de la UIT o el cierre del negocio.

Al emitir comprobantes de pago, distintos a los de la operación realizada, se les dará la sanción de 25% de la UIT o el cierre de un negocio.

Al transportar bienes o pasajeros sin los necesarios comprobantes de pago, se les dará la sanción del internamiento temporal del vehículo utilizado en la operación

Cuando el usuario, no obtiene un comprobante de pago, por su operación realizada; esté deberá pagar el 5% de la UIT.

Al utilizar máquinas registradoras, las cuales no se encuentren registradas en la SUNAT para así poder emitir comprobantes de pago, se le dará la sanción de comiso o multa.

Al no tener ningún comprobante de pago que sustenten o acrediten su posesión de ello, se le aplicará el comiso de mercadería.

De todos los enunciados dados anteriormente, se puede resumir que los comprobantes de pago, deben ser emitidos obligatoriamente. Además, éstos en el momento de su llenado de los datos, se debe hacer con suma minuciosidad; ya que por un mínimo error nos pueden causar una fuerte multa o grave sanción. (Ver anexo 1 y 2)

Tipos y descripción de los comprobantes de pago

Tipos de Comprobantes de Pago:

26

INGENIERÍA AGROINDUSTRIAL – CONTABILIDAD EMPRESARIAL Y MICROFINANZAS

Factura

Emisión

Según, (Aguilar, 2009) las facturas se emitirán en los siguientes casos:

Cuando la operación se realice con sujetos del impuesto General a las ventas.

Cuando el comprador lo solicite a fin de sustentar un gasto o costo para efecto tributario.

En las operaciones de exportación.

En los servicios de comisión mercantil prestados a sujetos no domiciliarios.

En las operaciones realizadas con las Unidades Ejecutoras y entidades del Sector Público Nacional.

Sus Partes

Continuando con (Aguilar, 2009), las partes de la factura son las siguientes:

Apellidos y nombres o razón social: los gerentes de tercera categoría, deben consignar su nombre comercial, en caso lo tuviera.

Dirección de la Casa Matriz.

N° de RUC.

Numeración: serie y número correlativo.

Datos de la imprenta (RUC, fecha de impresión, apellidos y nombres o razón social).

N° de autorización de la SUNAT.

Destino de la información Impresa

Original: usuario.

1° copia: emisor.

2° copia: SUNAT.

En nuestra opinión, la Factura, es un comprobante de Pago, de mucha utilidad, ya que se hace presente en la compra-venta de producto. Por ejemplo, en casos como de exportación, para la sustentación de un gasto, etc. Además dicho comprobante, contiene partes, que son de mucha importancia, ya que la ausencia de una de ellas, es un delito de infracción, incluso, cuando no se les

27

INGENIERÍA AGROINDUSTRIAL – CONTABILIDAD EMPRESARIAL Y MICROFINANZAS

da el destino correcto.

Liquidación de Compras

Su Emisión

Tomando en consideración a (Giraldo, s.f.), las liquidaciones de compra son emitidos por personas naturales o jurídicas, sociedades conyugales, sucesiones indivisas, sociedades de hecho u otros entes colectivos, los cuales efectúen adquisiciones de bienes de las personas naturales que no poseen número de Ruc, entre los que tenemos a los acopladores de productos primarios derivados de la actividad agropecuaria, pesca artesanal y extracción de madera, de productos silvestres, minería aurífera artesanal, artesanal, artesanía y desperdicios y desechos metálicos y no metálicos, desechos de papel o desperdicios de caucho. Este comprobante de pago se utilizará para sustentar el gasto o costo tributario, y con ello permiten aprovechar el crédito fiscal.

El impuesto recaudado será retenido por el comprador de la mercadería, el cual servirá de agente de la SUNAT.

Destino de la información Impresa

La original: Comprador.

Primera copia: Vendedor.

Segunda copia: SUNAT (permanecerá en poder del comprador).

Sus Partes:

Tomando como referencia a (Aguilar, 2009), sus partes son las siguientes:

Apellidos y nombres, o razón social.

Dirección de la Casa Matriz.

N° de RUC.

Numeración, datos de la imprenta (RUC, fecha de impresión, apellidos y nombres o razón social).

Denominación del comprobante: liquidación de compra.

N° de autorización de la SUNAT.

Con relación al producto: cantidad, descripción, precio unitario, precio total.

Firma del vendedor.

En otras palabras, (SUNAT, 2010), nos dice que la liquidación de compra, es emitido por todos aquellos que realizan adquisiciones o compras a personas naturales, de productos o acopiadoras,

28

INGENIERÍA AGROINDUSTRIAL – CONTABILIDAD EMPRESARIAL Y MICROFINANZAS

tales como, ya sea artesanos, pescadores, las cuales no cuentan con un RUC o cualquier otra identificación.

Características de los Comprobantes de Pago: Factura-Liquidación de Compra

Tratándose de facturas y liquidación de compra (Aguilar, 2009) nos dice que tiene las siguientes características:

Dimensión mínima de 12x14,

Deben tener copias: la primera y la segunda copias expedidas mediante el papel carbón.

Debe ir el contenido en un cuadro de cuyas medidas de 8 cmx4cm.

En nuestra opinión, tanto la factura como la liquidación de compra, son similares en el sentido o aspecto, de que sus medidas mínimas no deben pasar de entre doce y catorce centímetros, así como la expedición de sus copias y el tamaño del recuadro, que contiene los datos de dichos comprobantes impresos.

Boleta de Venta

Emisión

En palabras de (SUNAT, 2010) las boletas de venta, se emite con consumidores finales, a fin de sustentar gasto o costo para efecto tributario; por ejemplo, al comprar abarrotes, al comer en un restaurant y comprar un libro. Además si la venta efectuada o el costo del servicio supere lo setecientos nuevos soles, el usuario tendrá que dar sus datos personales, tales, como: nombre completos, DNI, etc.

En resumen, SUNAT, hace referencia de que las Boletas de Venta, son emitidos por usuarios finales, es decir, con aquellas personas comunes y corrientes, las cuales al hacer compras mayores de S/. 700.00, se ven en la obligación de brindar datos más personales.

Remplazar las boletas que no han sido emitidas

Aquellas boletas que no han sido emitidas durante el día, (Pantigoso, 2007), dice que lo que se puede hacer, es emitir una boleta de venta al final del día, por el importe total, de todas aquellas ventas que no habían sido registradas en las Boletas de Venta, conservando en su poder el original y copia.

Partes

De acuerdo con (Aguilar, 2009), habla que sus partes son las siguientes:

Apellidos y nombres, o razón social.

29

INGENIERÍA AGROINDUSTRIAL – CONTABILIDAD EMPRESARIAL Y MICROFINANZAS

Denominación.

N° de RUC.

Numeración.

Datos de la imprenta (RUC, fecha de impresión, apellidos y nombres o razón social).

N° de autorización de la SUNAT.

Con relación al producto: cantidad, descripción, precio unitario, importe.

Monto total.

Destino de la información:

Original: Emisor.

Copia: Usuario.

Nos parece importante el que no debemos omitir ventas realizadas, por lo que se debe emitir una boleta de venta, para que certifique la realización de éstas. Consideramos que, estas partes al igual que el resto de los comprobantes de pago, son de mucha importancia y sobre todo saber emitir correctamente el destino de éste.

Recibo por Honorarios

Emisión

Los recibos por Honorarios según (Sunat, 2010) afirma que se emiten a aquellas Personas Naturales, las cuales ejercen ya sea una profesión, arte, ciencia, oficio; siempre y cuando sea de manera individual. Éstos pueden ser gasfiteros, abogados, carpinteros, etc. Se utilizan para sustentar gastos.

Tomando en consideración (DePerú.com, 2012) se emiten, en el momento en que se perciba la retribución y por el monto de la misma. Además, cualquier ejercicio que generen rentas de cuarta categoría. Además son utilizados para sustentar gastos, o costo al efecto tributario.

Partes

Considerando a (Aguilar, 2009) sus partes son las siguientes:

Apellidos y nombres, o razón social.

30

INGENIERÍA AGROINDUSTRIAL – CONTABILIDAD EMPRESARIAL Y MICROFINANZAS

Dirección de la Casa Matriz.

N° de RUC.

Numeración.

Datos de la imprenta (RUC, fecha de impresión, apellidos y nombres o razón social).

N° de autorización de la SUNAT.

La causa de la emisión.

Lugar y fecha.

El monto (impuesto a la renta, monto neto).

Destino de la información

Original: Usuario

1°Copia: Emisor

2° copia: SUNAT

Retención del Impuesto

El autor (DePerú.com, 2012) comenta que se debe consignarse el monto discriminado de las retención que afecten dicha operación (Impuesto a la Renta: 10 %) y que será realizada por quien utiliza el servicio.

En conclusión, el recibo por honorario, solo deben ser emitidos por aquellas personas que ejercen la realización de su profesión de manera individual, quedando con ella una copia del documento original, ya que la otra iría a la SUNAT, y el documento original consignándole al usuario; además de ser en el momento oportuno de la cancelación, incluyendo las rentas de cuarta categoría. Como por ejemplo cuando el pago supere solo los S/15000.00, se retendrá, el 10% del Impuesto a la Renta de Cuarta Categoría.

Características de las Boletas de Ventas y Recibo por Honorarios

Tomando como referencia a (Aguilar, 2009) las Boletas de Venta y Recibo por Honorarios no deberían cumplir necesariamente las características de la factura, salvo en la expedición de copia, mediante el papel carbón.

Según nuestro punto de vista, el texto nos hace referencia a que estos comprobantes son distintos al de la factura, salvo, a la hora de su registro, que se realiza una copia, por medio del uso del papel carbón. Certificando de manera, más fiel la realización de ésta. Entregando esta copia a una de las partes interesadas.

31

INGENIERÍA AGROINDUSTRIAL – CONTABILIDAD EMPRESARIAL Y MICROFINANZAS

Tickets

Según, (DePerú.com, 2012) se emite en operaciones con consumidores finales. En operaciones realizadas por los sujetos del Régimen Único Simplificado. Además sólo pueden ser emitidos en moneda nacional.

Características del Ticket

Continuando con el autor anterior, define que en el ticket la característica, es que se identifique al adquiriente o usuario con su número de RUC y apellidos y nombres o razón social. Se discrimine el monto del impuesto. El original, la copia y la cinta testigo deben contener el número de RUC del adquiriente o usuario y la descripción del bien vendido, cedido en uso o del servicio prestado, de manera no necesariamente impresa por la máquina registradora.

Requisitos para la máquina registradora del Ticket

Considerando a (Aguilar, 2009), nos dice que las máquinas deben ser de "programa cerrado"; es decir, aquel que no permita modificaciones o alteraciones de los programas de fábrica, que deben registrar en la cinta testigo la información de la operación.

Se llega a la conclusión, que los tickets, son iguales a la boleta de venta, ya que son emitidos consumidores finales, y/o RUS, teniendo en cuenta que se debe hacer en moneda nacional y además las máquinas registradoras de los tickets, no deben ser alteradas.

32

INGENIERÍA AGROINDUSTRIAL – CONTABILIDAD EMPRESARIAL Y MICROFINANZAS

33

INGENIERÍA AGROINDUSTRIAL – CONTABILIDAD EMPRESARIAL Y MICROFINANZAS

34