Informaci+¦n financiera.objetivos e importancia

19

INSTITUTO TECNOLÓGICO SUPERIOR DE IRAPUATO presenta: “INFORMACIÓN FINANCIERA” Objetivo e Importancia. Contabilidad Financiera. Carmen Guadalupe Fernández Gascón García Ramos Juan Santiago - Gutiérrez Contreras Arturo Ledesma Zavala Germán - Manríquez Silva Julio César Irapuato Gto. 18 de Enero de 2011

-

Upload

clasecontabilidad -

Category

Education

-

view

1.488 -

download

0

Transcript of Informaci+¦n financiera.objetivos e importancia

INSTITUTO TECNOLÓGICO SUPERIOR DE IRAPUATO presenta

:

“INFORMACIÓN FINANCIERA”Objetivo e Importancia.

Contabilidad Financiera.Carmen Guadalupe Fernández

Gascón

García Ramos Juan Santiago - Gutiérrez Contreras ArturoLedesma Zavala Germán - Manríquez Silva Julio César

Irapuato Gto. 18 de Enero de 2011

Definición de Contabilidad.

Sistema que suministra información fundamental para la toma de decisiones empresariales, por lo que resulta imprescindible dentro del mundo de los negocios.

Enseña las normas y los procedimientos para ordenar, analizar y registrar las operaciones practicadas por las unidades económicas.

Definición de Contabilidad.

Es una técnica que se ocupa de registrar, clasificar y resumir las operaciones mercantiles de un negocio con el fin de interpretar sus resultados, de manera que se pueda conocer la capacidad financiera de la empresa.

Definición de Contabilidad.

La Contabilidad

es Información.

Esta información tiene que ser:

Comprensible. Relevante. Fiable. Oportuna.

Objetivo General de la

Contabilidad.El propósito fundamental de la contabilidad es proporcionar información relacionada con una entidad económica, así la contabilidad se refiere a la medición, al registro y a la presentación de este tipo de información a varios tipos de usuarios.

La contabilidad proporciona datos para convertirlos en indicadores de actuación, en cierto modo coadyuvan a evaluar la trayectoria de la organización, da un parámetro general del valor de la misma en el tiempo que se precisa dicha información.

Fines Fundamentales

de la Contabilidad: Establecer un control riguroso.

Registrar en forma clara y precisa.

Proporcionar una imagen clara y verídica.

Servir como comprobante y fuente de información.

Proporcionar información.

Clasificar operaciones registradas.

Interpretar los resultados.

Ofrecer información a los usuarios internos.

Proporcionar información a usuarios externos.

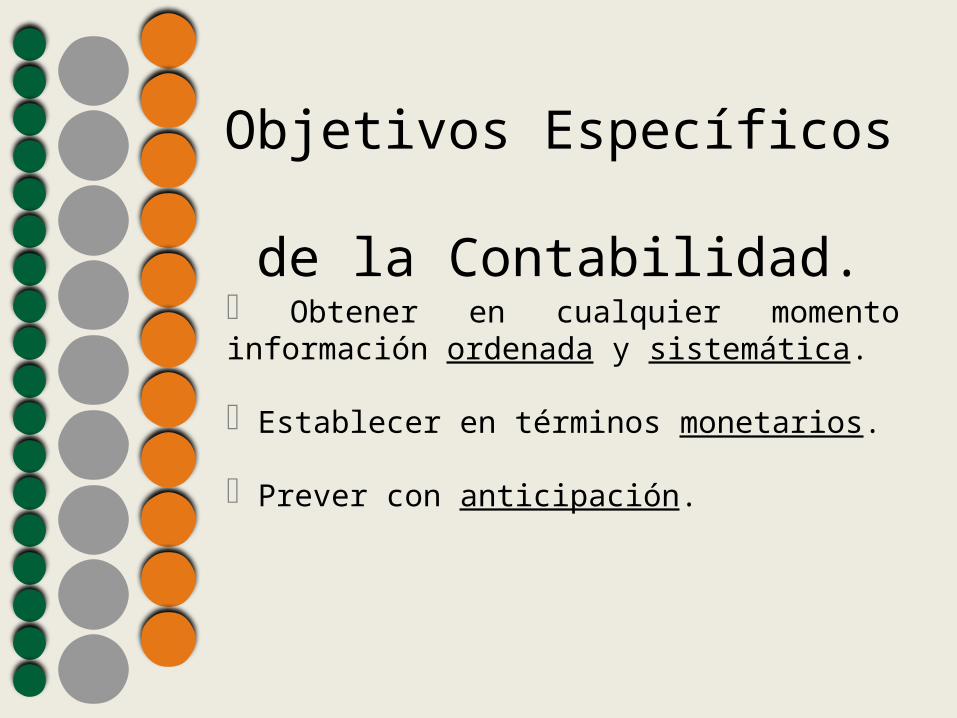

Objetivos Específicos de la Contabilidad.

Obtener en cualquier momento información ordenada y sistemática.

Establecer en términos monetarios.

Prever con anticipación.

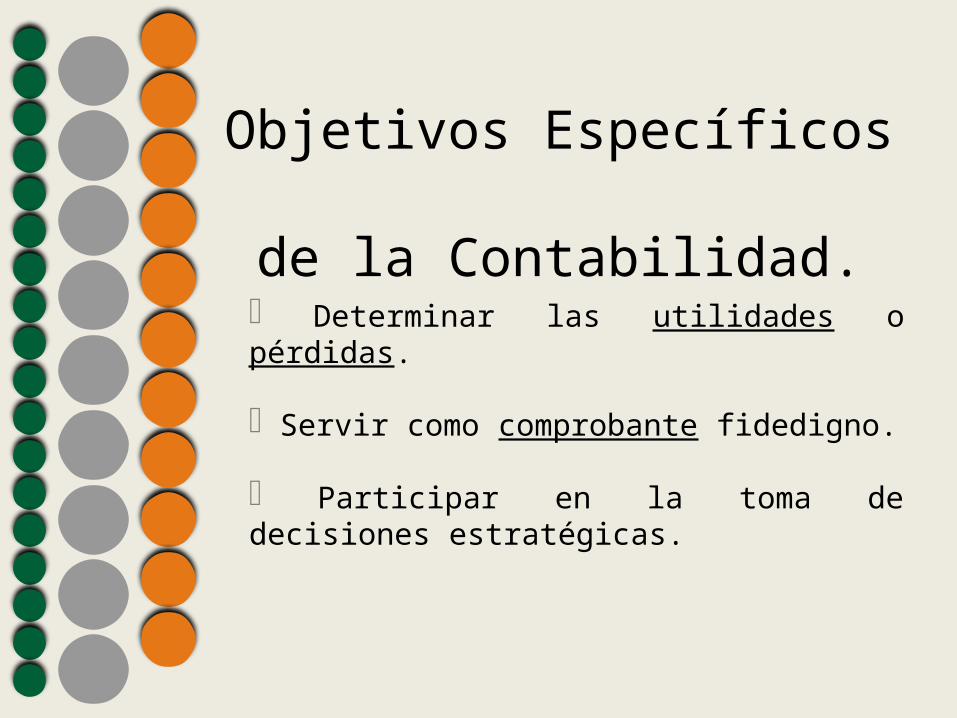

Determinar las utilidades o pérdidas.

Servir como comprobante fidedigno.

Participar en la toma de decisiones estratégicas.

Objetivos Específicos de la Contabilidad.

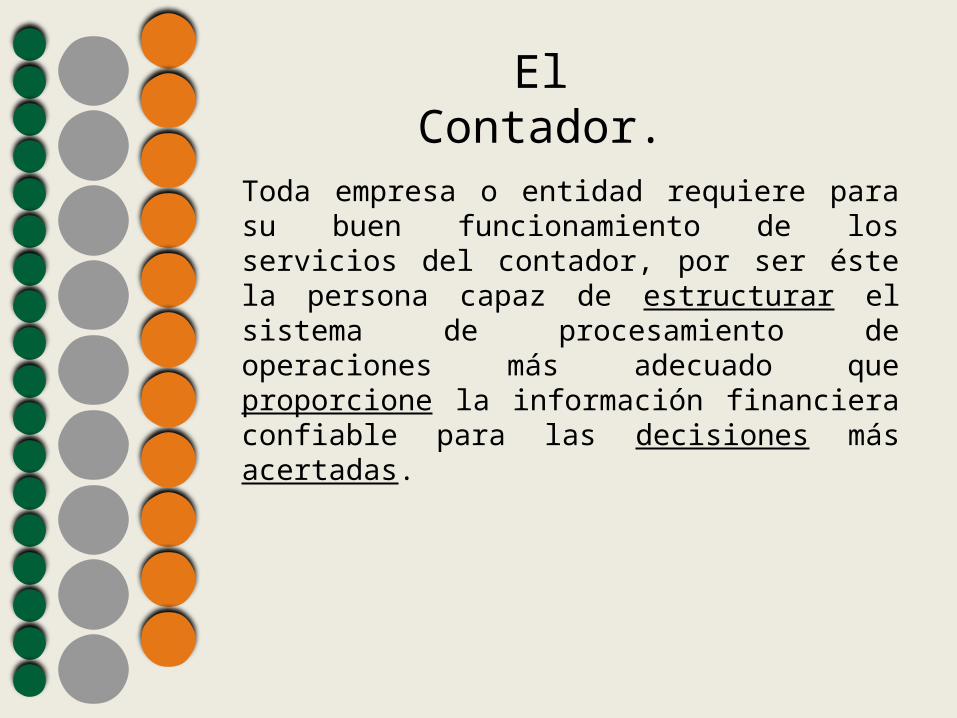

El Contador.

Toda empresa o entidad requiere para su buen funcionamiento de los servicios del contador, por ser éste la persona capaz de estructurar el sistema de procesamiento de operaciones más adecuado que proporcione la información financiera confiable para las decisiones más acertadas.

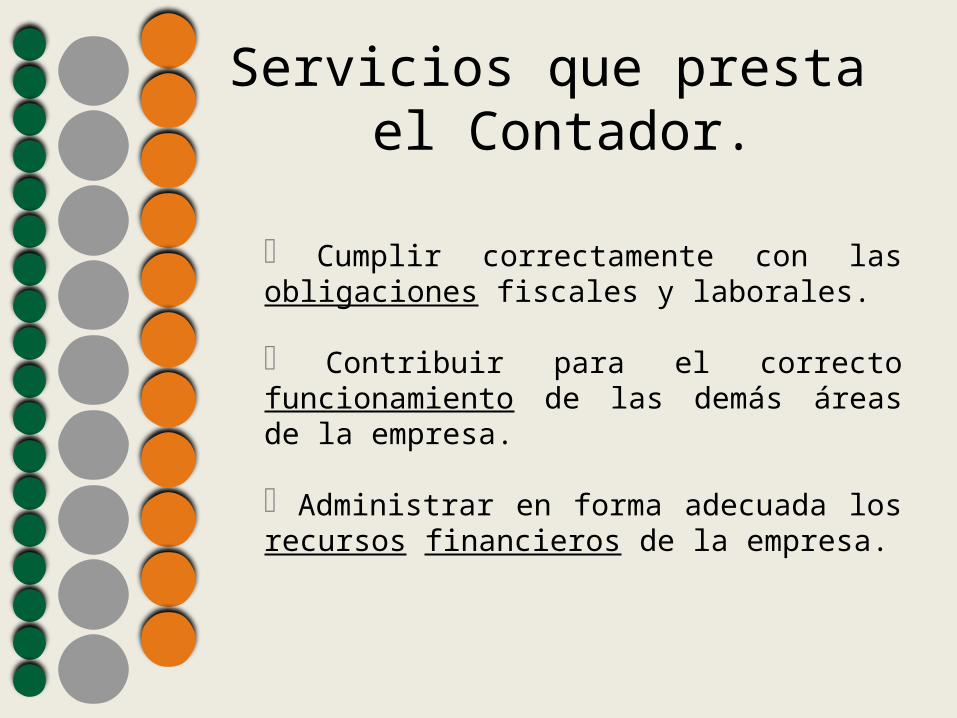

Servicios que presta el Contador.

Establecer el procedimiento óptimo de registro de operaciones.

Cumplir con losrequerimientos de información para la toma de decisiones.

Cumplir correctamente con las obligaciones fiscales y laborales.

Contribuir para el correcto funcionamiento de las demás áreas de la empresa.

Administrar en forma adecuada los recursos financieros de la empresa.

Servicios que presta el Contador.

¿Por qué es importante la Contabilidad?

Imaginémonos ahora un

empresario en la realización de sus

actividades.

Este empresario necesitará conocer, de alguna manera, cómo va la marcha de sus negocios.

Una empresa puede mover cada día gran cantidad de dinero, y realizar multitud de operaciones que deben ser registradas.

El empresario requerirá de algún sistema de registro que le permita: Conocer en cada momento la situación de su empresa y de sus negocios.

Disponer de información que le facilite la toma de decisiones.

La misión de la contabilidad va a ser ayudarle en esa tarea.

A la contabilidad le encargaremos tres grandes misiones:

El conocimiento del patrimonio de la empresa.

El registro de las operaciones que realice la empresa en el curso de sus actividades. El cálculo de los resultados de la actividad.

Referencias WEB

www.promonegocios.net/contabilidad/objetivos-contabilidad.html www.gestiopolis.com/Canales4/fin/obconfin.htm www.negociosi.com/objetivo-de-la-contabilidad.html www.preguntasresueltas.com/cuales-son-las-funciones-de-una-contabilidad/

Bibliografía Cantú, Gerardo Guajardo; Contabilidad Financiera; Ed. Mc Graw Hill; 5 edición; México, 2002

![Influenza Porcina Informaci N A La Comunidad[1]](https://static.fdocuments.es/doc/165x107/55c8ae69bb61eb74128b466d/influenza-porcina-informaci-n-a-la-comunidad1.jpg)