Informe Área de Negocios

20

NÚMERO 101 / SEPTIEMBRE 2013 1 Informe Área de Negocios UST Informe Área de Negocios Número 101 / Septiembre 2013 2 3 5 17 20 12 EDITORIAL/SUMARIO OPINIÓN LAS ENCUESTAS EN ENTREDICHO Alexis Gutiérrez C. Académico Escuela Ingeniería Comercial, UST Santiago ECONOMÍA INTEGRACIÓN VERTICAL ENTRE LAS ASEGURADORAS Y PRESTADORES DE SALUD Y SUS CONSIDERACIONES EN LA LIBRE COMPETENCIA EN CHILE Silvana Sánchez Di Domenico, Académica, Escuela de Ingeniería Comercial, UST Santiago ECONOMÍA PREDICCIONES CON CRITERIO FORMADO: ¿CUÁL UTILIZAR PARA PREDECIR EL PIB CHILENO? Carlos A. Medel Académico, Escuela de Ingeniería Comercial, UST Santiago ACTIVIDADES DESTACADAS DE LA FACULTAD HERRAMIENTAS DE GESTIÓN RAPIDMINER Carlos A. Medel Académico, UST Santiago ISSN 0719-0611 FACULTAD DE ADMINISTRACIÓN INGENIERÍA COMERCIAL, CONTADOR PÚBLICO Y AUDITOR E INGENIERÍA EN CONTROL DE GESTIÓN

description

Te invitamos a leer la edición #101 del Informe de Negocios preparado por la Facultad de Administración de la Universidad Santo Tomás.

Transcript of Informe Área de Negocios

NÚMERO 101 / SEPTIEMBRE 2013 1Informe Área de Negocios UST

Informe Área de Negocios

Número 101 / Septiembre 2013

2

3

5

17

20

12

EDITORIAL/SUMARIO

OPINIÓNLAS ENCUESTAS EN ENTREDICHOAlexis Gutiérrez C.Académico Escuela Ingeniería Comercial, UST Santiago

ECONOMÍA INTEGRACIÓN VERTICAL ENTRE LAS ASEGURADORAS Y PRESTADORES DE SALUD Y SUS CONSIDERACIONES EN LA LIBRE COMPETENCIA EN CHILE Silvana Sánchez Di Domenico, Académica, Escuela de Ingeniería Comercial, UST Santiago

ECONOMÍAPREDICCIONES CON CRITERIO fORMADO: ¿CUÁL UTILIzAR PARA PREDECIR EL PIB CHILENO?Carlos A. MedelAcadémico, Escuela de Ingeniería Comercial, UST Santiago

ACTIVIDADES DESTACADAS DE LA FACULTAD

HERRAMIENTAS DE GESTIÓNRAPIDMINERCarlos A. MedelAcadémico, UST Santiago

ISSN 0719-0611

fACULTAD DE ADMINISTRACIÓNINGENIERÍA COMERCIAL, CONTADOR PÚBLICO Y AUDITOR E INGENIERÍA EN CONTROL DE GESTIÓN

NÚMERO 101 / SEPTIEMBRE 2013 2Informe Área de Negocios UST

Editorial/Sumario

Durante los próximos días veremos los resultados de varias encuestas de opinión po-lítica. Lamentablemente, algunas de ellas han perdido credibilidad y confianza en la ciudadanía. Lo anterior puede ser explicado, ya sea porque la audiencia no comprende y/o entiende las metodologías utilizadas, o por otra parte, los investigadores y/o co-municadores de los estudios no han sabido explicar los resultados obtenidos en forma adecuada. De ahí entonces, nuestro académico Sr. Alexis Gutierrez nos entrega una bre-ve reflexión sobre esta temática.

Los artículos de esta edición enfocan sus análisis en el área de Economía. El primero, realizado por el Sr. Carlos Medel, académico de la Escuela de Ingeniería Comercial de la Universidad Santo Tomás (UST) sede Santiago, nos presenta “Predicciones con criterio formado: ¿Cuál utilizar para predecir el PIB chileno?”. En éste señala que existen diver-sas maneras de realizar predicciones económicas, cada una con ventajas y desventajas, Por lo que presenta una comparación del rendimiento, fuera de muestra, de un gran número de modelos autorregresivos integrados con medias móviles, elegidos por tres criterios de información utilizados para la construcción de modelos: Akaike, Schwarz y Hannan-Quinn.

El segundo artículo, denominado “Integración vertical entre las aseguradoras y presta-dores de salud y sus consideraciones en la libre competencia en Chile”, fue realizado por la Srta. Silvana Sánchez, académica de la Escuela de Ingeniería Comercial de la UST sede Santiago, en donde analiza la naturaleza de los arreglos verticales celebrados entre las aseguradoras del servicio de salud (ISAPRE) y las prestadoras de dichos servicios, que, sumado a la presencia de conglomerados en este sector, hace necesario el análisis de las políticas de competencia en el mercado.

Además, se destacan en esta edición: el Ciclo de Talleres Nacionales, organizado por el Centro de Investigación Aplicada y de Negocios (CIAN) de la Facultad de Administra-ción de la UST, junto a CORFO, que tuvieron por objetivo contribuir a la mejora de la competitividad de las empresas regionales; la participación de la Srta. Esmeralda Gi-raldo, académico de la Escuela de Ingeniería Comercial de la UST sede Santiago, en el “7th International Conference on Industrial Engineering and Industrial Management” (CIO), realizado en la Escuela de Ingenierías Industriales de Valladolid (España); y el de-sayuno académico organizado por Escuela de Contador Auditor de la UST, que tuvo por objetivo analizar e intercambiar puntos vistas, entre académicos, sobre las principales propuestas que han planteado algunos de los candidatos presidenciales en materia tributaria.

Finalmente, la herramienta de gestión propuesta para esta edición es “RapidMiner”, pre-sentada por el profesor Sr. Carlos Medel, que corresponde a un programa estadístico enfocado principalmente en la minería de datos (data mining o data snooping).

6to Piso Edificio A,

Av. Ejército 146,

Santiago, Chile.

www.ust.cl

Comité Editorial: Fernando Mejido, Carolina Nicolás A.; Guillermo Yañez C.; Eduardo Fuenzalida R.; Esmeralda Giraldo.

Informe Área de Negocios es una publicación mensual de la Facultad de Ad-ministración de la Universidad Santo Tomás. La responsabilidad por las opi-niones expresadas en los artículos publicados corresponde exclusivamente a los autores.

Los contenidos del informe, así como los de la web asociada (santotomas.cl/index.php/static/show/biblioteca/revistas_negocios), están sujetos a dere-chos de autor.

Reservados todos los derechos. El contenido de esta publicación no pue-de ser reproducido, ni en todo ni en parte, ni transmitido o registrado, por ningún sistema de recuperación de información, en ninguna forma ni por ningún medio, sin el permiso previo de sus autores.

Para más información escriba un e-mail a [email protected]

Editorial Sumario

NÚMERO 101 / SEPTIEMBRE 2013 3Informe Área de Negocios UST

OPINIÓN

Un mecanismo muy utilizado por las organizaciones públicas y privadas son las en-cuestas. Sin embargo, en los últimos tiempos éstas se encuentran en entredicho, ya que en las dos últimas participaciones electorales no han tenido un buen desempe-ño como predictores. En efecto, en las elecciones municipales del 2012, la mayoría de las encuestas pronosticaron un ausentismo del 40 % y éste llegó al 60 %. En las pasadas votaciones por las Primarias, las encuestas más optimistas planteaban una participación del 10 % del padrón electoral (cerca del millón de votos), sin embargo la cifra final fue una participación del 22 % (tres millones de votantes).

- La pregunta que cabe hacerse entonces es ¿Por qué ocurrió esto?, ¿Se trata de errores de medición de las encuestas o de un cambio de comportamiento de los electores?

Una primera explicación para las elecciones municipales fue que las encuestas no fueron capaces de determinar el porcentaje de los lectores que iban realmente a participar en la votación. Y en el caso de las primarias, tampoco las encuestas fue-ron capaces de determinar el real interés de los ciudadanos por participar en ellas.

Veamos entonces cuáles pueden ser las razones por las cuales se producen los erro-res de medición.

Una primera posible fuente de error puede provenir de la selección de la muestra. En la gran mayoría de los estudios aplicados se utilizan métodos de selección No Probabilísticos, y además, se utiliza como medio el teléfono fijo. Lo anterior tiene como gran limitación que el usar como base de datos la telefonía fija hoy en día está muy cuestionada, ya que, por un lado, no existe una cobertura adecuada que refleje una representatividad de todos los grupos socio-económicos y, por otro, el número de teléfonos fijos ha ido decreciendo en forma radical y la gente prefiere el teléfono móvil, por su costo y movilidad. Por lo anterior no es de extrañar que la encuesta más prestigiada y reconocida en el medio sea la del Centro de Estudios Públicos (CEP), que es de selección Probabilística y Presencial, y que asegura una selección aleatoria del encuestado y con un trabajo de campo más complejo. Por ende, requiere más tiempo y más cara que las telefónicas.

De cualquier modo, si bien la mayoría de las encuestas utilizan métodos aceptados, esto no implica que las muestras que se obtienen después del trabajo de terreno sean las adecuadas. De ahí entonces que es necesario estudiar cuidadosamente si las muestras obtenidas representan correctamente la población objeto de estudio. Lo anterior sólo será posible si se estudia con cuidado las distribuciones de la mues-tra y de las preferencias por distintos estratos y salvo pocas excepciones, casi nadie presenta los datos desagregados.

Otra cuestión fundamental que repercute en la precisión de los resultados, se refie-re a los errores provenientes de los encuestados. En efecto aquí nos encontramos con tres posibles situaciones. Primero, los encuestados que ocultan sus opiniones, en este caso sus preferencias electorales, ya sea rechazando la entrevista, no con-testando la pregunta electoral o mintiendo. En segundo lugar, existe un grupo, no menor, que en el momento de ser encuestado, no tienen una preferencia definida al momento de ser encuestado. Finalmente, en tercer lugar quienes expresan su preferencia más disponible en su mente, considerando por un lado sus votaciones

Las encuestas en entredichoAlexis Gutiérrez C.Académico, Escuela de Ingeniería Comercial, UST Santiago.

NÚMERO 101 / SEPTIEMBRE 2013 4Informe Área de Negocios UST

Las encuestasen entredicho

OPINIÓNanteriores ( partido y/o candidato ) y por otro, la irrupción de candidatos populares y carismáticos. El supuesto básico es que las preferencias de estos encuestados son estadísticamente independientes de la variable que se quiere medir, las preferen-cias del conjunto, es decir, que se distribuyen por igual entre todos los partidos y/o candidatos, pero esto no es necesariamente cierto en todos los casos.

Toda encuesta debe tener una previsión suficiente de rechazo y no respuesta, de modo que la muestra utilizada sea lo suficiente para garantizar la representatividad esperada.

La mayoría de las encuestas, frente al rechazo a la pregunta específica de “preferen-cia electoral” no la señalan y tampoco se informa que se hace con estos encuesta-dos al momento de estimar las preferencias del conjunto. Algo muy similar ocurre con aquellos que no tienen una opinión formada al momento de ser encuestados, quienes responden que no saben por quién va a votar.

Un análisis de estos posibles errores de medición se puede observar en el análi-sis siguiente, en donde queda con meridiana claridad la existencia de este tipo de error de respuesta en el proceso de comunicación, el cual como deja claro, recae totalmente en la honestidad del entrevistado y, por tanto, los investigadores, en el momento de efectuar sus pronósticos, deben efectuar un análisis muy juicioso, caso contrario nos encontraremos con pronósticos no acertados.

El proceso comienza cuando al entrevistado se le plantea la pregunta:

- Si el entrevistado entiende la pregunta, el proceso continúa, pero si no entiende la pregunta e igual contesta, estamos frente a un error de respuesta y ésta se procesará como válida.

- La siguiente fase corresponde a si el entrevistado sabe o tiene conocimien-to respecto de lo que se le está preguntando. Si esta es afirmativa, el proceso continúa, pero si el encuestado no sabe o no tiene conocimiento de lo que se le está preguntando y contesta, de nuevo estamos frente a un error de respuesta.

- La tercera fase de este proceso corresponde a si el encuestado está dis-puesto a entregar la respuesta verdadera, es decir, si está contestando con ho-nestidad. Si la respuesta es positiva, el proceso continúa, pero si el entrevistado no está dispuesto a actuar con honestidad y contesta, estamos nuevamente frente a un error der respuesta.

- La cuarta fase de este proceso corresponde a si la forma en que se redactó la pregunta afecta en la respuesta del entrevistado, es decir, si la pregunta está sesgada, si ésta es negativa, el proceso continúa y estamos finalmente con la respuesta correcta, pero si la pregunta está sesgada y afecta la respuesta del encuestado y éste contesta, estamos igualmente frente a un error de respuesta.

En resumen, cada vez que estamos frente a un error de respuesta, ésta es procesada como correcta siendo que están contaminadas y repercute en la precisión de los estimadores.

Es claro que sería deseable que las encuestas no fallaran, pero ese tiempo se termi-nó. El mundo moderno y los colectivos organizacionales (estudiantes, trabajadores, ciudadanos, etc.), nos muestran que los comportamientos de estos han cambiado radicalmente, lo que se manifiesta públicamente. El reto entonces no es buscar que las encuestas no fallen, sino anticiparnos a sus fallas y tener una idea clara del sen-tido en que éstas fallas amenazan con presentarse.

NÚMERO 101 / SEPTIEMBRE 2013 5Informe Área de Negocios UST

ECONOMÍA

El objetivo del artículo es analizar la naturaleza de los arreglos verticales celebrados entre las aseguradoras del servicio de salud (ISAPRE) y las prestadoras de dichos servicios, que sumado a la presencia de conglomerados en este sector, hace preci-so un minucioso análisis a la hora de promocionar políticas de competencia en el mercado.

1. Introducción

En forma general, se define la integración vertical como la agrupación en una mis-ma organización de varios procesos consecutivos pero separables, necesarios para la producción de un bien o un servicio. En Chile, para la mayoría de los sectores económicos, estos procesos se han llevado a cabo además dentro de conglomera-dos o grupos de empresas, cuya naturaleza de conformación responde a distintas razones.

Sobre la base de este hecho, también es particularmente difícil analizar la integra-ción vertical en el sector de la salud debido a sus características y a la interacción entre la cadena de producción de servicios y el seguro de salud; dado que predomi-na una integración incompleta debido a que no hay una relación entre dos agentes independientes -productores y consumidores- sino entre al menos cinco clases de agentes (consumidores, proveedores de primera línea, proveedores de segunda línea, gobiernos y aseguradores). Todo parece indicar que las reformas de los sis-temas de salud buscan mayor competencia entre planes de salud y prestadores de servicio, lo que induce a cambios en la organización de los mercados y tiene efectos sobre la eficiencia, la calidad y las necesidades de regulación. Es necesario, por ello, estudiar a profundidad los arreglos verticales celebrados entre las aseguradoras del servicio de salud (ISAPRE) y las prestadoras de tales servicios, y cómo la presencia de conglomerados en este sector, refuerza la necesidad de un minucioso análisis a la hora de promocionar políticas de competencia en el mercado.

2. Integración vertical: nociones teóricas para el análisis de libre competencia.

En la literatura sobre organización industrial, la integración vertical es motivada por las consideraciones estratégicas, por los costos de transacción, las ventajas en el precio del producto y de los insumos e incertidumbre de precios o costos. Para entender por qué las empresas dejan de usar el mercado y en su lugar se integran procesos verticalmente, es necesario evaluar los beneficios y los costos que tiene dicha estrategia, lo que determinará la elección finalmente.

En el caso particular del sector de la salud, existen dificultades para precisar la in-tegración vertical debido a las características particulares del mercado. En forma general, se define a esta integración como, la coordinación de las líneas de servicio dentro o entre las etapas de producción de atención de salud. Las dificultades sur-gen porque la relación que existe entre los eslabones de la cadena no es directa

Integración vertical entre las aseguradoras y prestadores de salud y sus consideraciones en la libre competencia en Chile

Silvana Sánchez Di Domenico.Académica, Escuela de Ingeniería Comercial, UST Santiago.

NÚMERO 101 / SEPTIEMBRE 2013 6Informe Área de Negocios UST

Integración vertical entre las aseguradoras y prestadores de salud y sus consideraciones en la libre competencia en Chile

ECONOMÍA

(1) El significado del episodio de atención depende de la naturaleza de la enfermedad. Los pacientes pueden tener varios episodios durante una enfermedad y varias enfermedades en su vida.(2) PEÑA BURGOS, Richard (2007), Primer Informe sobre Criterios y Conceptos utilizados por El Tribunal de Defensa de La Libre Competencia, Documento de Trabajo. Centro de Libre Competencia UC.(3) Dado el énfasis en tópicos relevantes de la libre competencia, para todos los efectos se analizarán a las ISAPRE abiertas, que constituyen alrededor de un 97% del total de cotizantes del sector privado.

desde los inputs a los productos intermedios y los servicios, hasta la atención fi-nal a los usuarios del sistema en los distintos episodios(1). Además, dichos procesos de integración en el sistema han surgido en ambas direcciones, en algunos casos mediante la compra de establecimientos de salud, por parte de las aseguradoras de salud, en otros, son los prestadores quienes han buscado alternativas de unión con las aseguradoras para captar sus recursos. Respecto de este tema y su relación sobre la competencia, en la literatura no existe un consenso respecto del efecto anticompetitivo que puede generar finalmente este arreglo institucional.

Siguiendo a Peña Burgos (2007)(2) en su informe acerca de los conceptos utilizados por el Tribunal de Defensa de la Libre Competencia (TDLC), se observa que el crite-rio del TDLC respecto de la integración vertical ha evolucionado a partir de los años 80, sobre todo en los mercados de distribución mayorista y minorista. A juicio del tribunal, la integración vertical puede deberse a distintos factores, estimando que dicho arreglo en un mercado altamente concentrado, con pocos actores y signifi-cativa barreras a la entrada, podría ser indicio de amenaza a la libre competencia. Siguiendo este argumento, la integración vertical podría facilitar los acuerdos colu-sivos, ya sean tácitos o expresos, ya que estos facilitan la coordinación de precios al público. El Tribunal, también ha estimado, que la integración vertical es un peligro para la competencia en la medida en que permita además la existencia de subsidios cruzados entre las empresas integradas, lo cual permite competir en mejores con-diciones a la organización resultante de la integración. Finalmente, aún si no exis-tiesen barreras a la entrada, para el TDLC la integración vertical tiene el efecto de alargar el tiempo que demora la entrada de un nuevo competidor y, consecuencial-mente, aumentar la posibilidad de que el precio se sitúe por sobre el costo medio de largo plazo. En este caso se podría formular la hipótesis que ello disminuye la in-tensidad de la competencia. En efecto, cuánto más demore la entrada de un nuevo competidor más incentivos existirán para competir en forma menos agresiva, pues los beneficios de altos precios perdurarán por un tiempo mayor No obstante lo an-terior, el Tribunal ha considerado en la Resolución Nº 11/2006, que la integración vertical no es sancionable cuando se genera a partir de los intereses económicos que justifiquen una defensa en la posible existencia de conductas discriminatorias por parte de otros competidores del mercado.

En virtud de lo expuesto anteriormente es importante tener en cuenta cómo se implementan tales acuerdos y el marco regulatorio que los respaldan, de tal ma-nera, que el objetivo común compartido, financiamiento y prestación, no termine perjudicando el acceso a la atención y la calidad de los servicios de salud que recibe el usuario.

3. Discusión: integración vertical en el mercado chileno de la salud

Según los registros de la Superintendencia de Salud, actualmente operan 13 ISA-PRE, 7 abiertas, Colmena Golden Cross, Cruz Blanca S.A., Vida Tres, Ferrosalud, Mas-vida S.A., Isapre Banmédica, Consalud S.A., y 6 cerradas, San Lorenzo, Fusat Ltda., Chuquicamata, Río Blanco, Isapre Fundación, Cruz del Norte(3). Además, en este sec-tor, existen grupos de empresas en los cuales la prestación del “servicio de salud” se encuentra integrada verticalmente. Este proceso de integración, obedece a diver-sas cuestiones atinentes a la naturaleza del comportamiento de éstos.

Integración vertical entre las aseguradoras y prestadores de salud y sus consideraciones en la libre competencia en Chile

NÚMERO 101 / SEPTIEMBRE 2013 7Informe Área de Negocios UST

ECONOMÍALa conformación de los actores en este sector ha ido cambiando en el tiempo, las ISAPRE se han reducido, producto de las fusiones y adquisiciones entre los mismos grupos, sin embargo, en el mercado de prestadores, se han aumentado las clínicas, lo cual obedece a la participación conjunta de los grupos empresariales. En 1999 había 16 ISAPRE abiertas y 10 cerradas, cifras que disminuyeron en ambos casos al 2011, como se mencionó en el párrafo anterior.

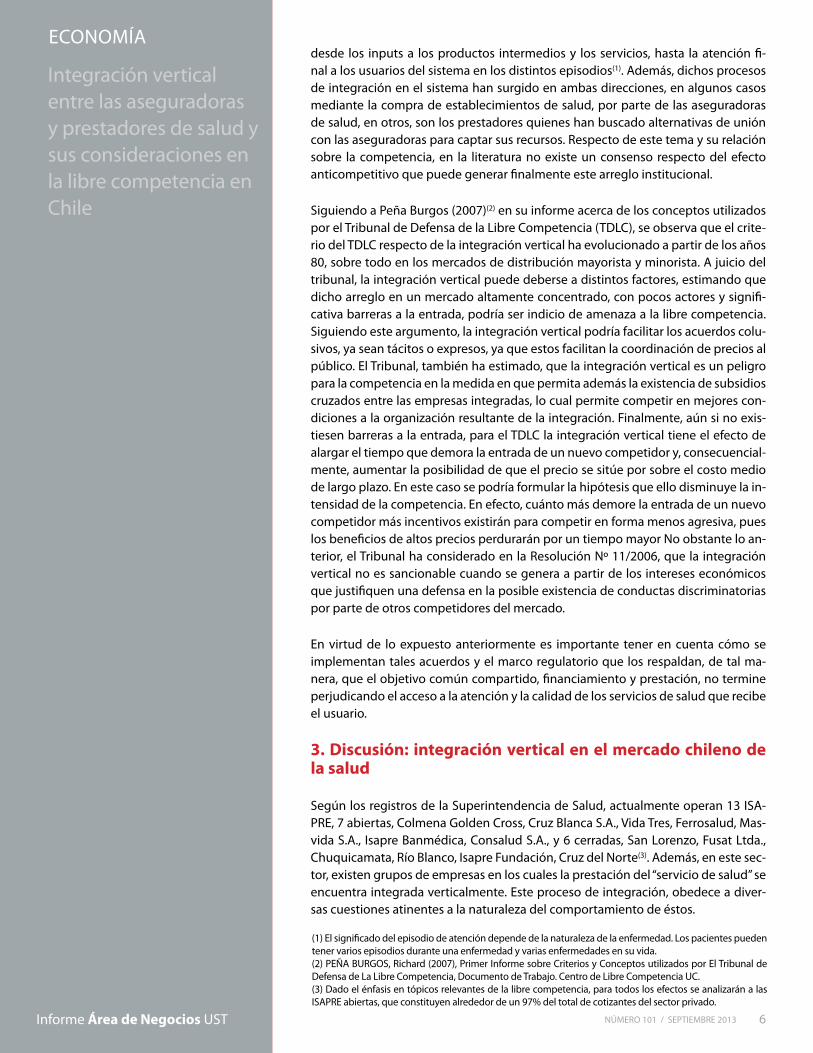

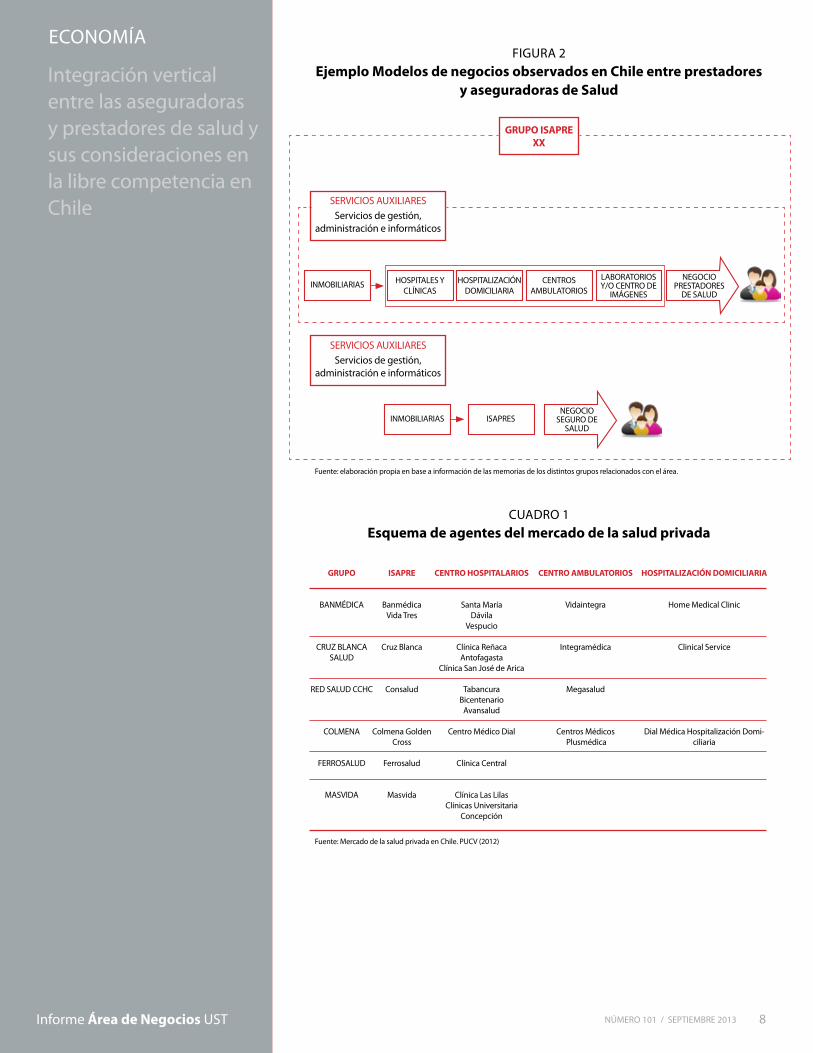

En la actualidad, se observan distintos grados de integración entre las unidades jurídicas prestadoras de servicios de salud, con las aseguradoras. Atendiendo a su estructura productiva, estos grupos suelen contar con inmobiliarias encargadas de arrendar las instalaciones donde se prestan los servicios (clínicas y hospitales, centros ambulatorios, laboratorios y/o centros de imágenes) y en algunos casos, también, los edificios corporativos donde funcionan las ISAPRE, pudiendo arrendar a terceros, distintos del grupo. Poseen unidades jurídicas dedicadas a los servicios de gestión, informáticos y administrativos que pueden dar a todas o algunas em-presas del grupo, dependiendo el caso. Un esquema general de la estructura de un holding de este tipo se ilustra como sigue:

Por otro lado, las relaciones productivas entre ellos, pueden resumirse mediante los modelos de negocios que integran un grupo, que muestran la interacción de los diferentes agentes.

Fuente: elaboración propia en base a información de las memorias de los distintos grupos relacionados con el área.

GRUPO ISAPREXX

FIGURA 1 Ejemplo Holdings observados en Chile entre prestadores

y aseguradoras de Salud

PRESTADORESÁREA SALUD

INMOBILIARIAS INVERSIONES ISAPRESSERVICIOS

DE GESTIÓN INFORMÁTICOS Y

ADMINISTRATIVOSCENTROS

HOSPITALARIOS

CENTROSAMBULATORIOS

HOSPITALIZACIÓNDOMICILIARIA

LABORATORIOS Y/O CENTRO DE

IMÁGENES

NÚMERO 101 / SEPTIEMBRE 2013 8Informe Área de Negocios UST

Integración vertical entre las aseguradoras y prestadores de salud y sus consideraciones en la libre competencia en Chile

ECONOMÍA

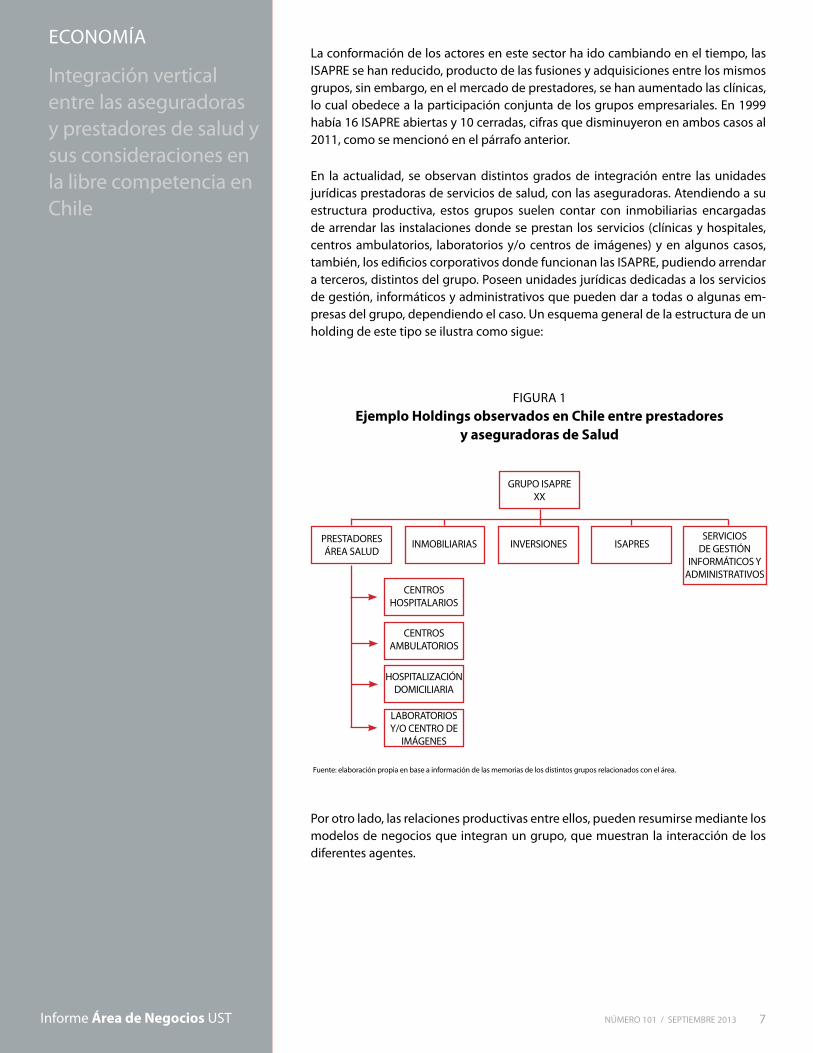

Fuente: elaboración propia en base a información de las memorias de los distintos grupos relacionados con el área.

Fuente: Mercado de la salud privada en Chile. PUCV (2012)

GRUPO ISAPREXX

FIGURA 2 Ejemplo Modelos de negocios observados en Chile entre prestadores

y aseguradoras de Salud

CUADRO 1Esquema de agentes del mercado de la salud privada

INMOBILIARIAS

INMOBILIARIAS ISAPRES

HOSPITALES Y CLÍNICAS

HOSPITALIZACIÓNDOMICILIARIA

CENTROSAMBULATORIOS

LABORATORIOS Y/O CENTRO DE

IMÁGENES

NEGOCIO PRESTADORES

DE SALUD

NEGOCIO SEGURO DE

SALUD

SERVICIOS AUXILIARES

SERVICIOS AUXILIARES

Servicios de gestión, administración e informáticos

Servicios de gestión, administración e informáticos

GRUPO

BANMÉDICA

CRUZ BLANCA SALUD

RED SALUD CCHC

COLMENA

FERROSALUD

MASVIDA

ISAPRE

BanmédicaVida Tres

Cruz Blanca

Consalud

Colmena Golden Cross

Ferrosalud

Masvida

CENTRO HOSPITALARIOS

Santa MaríaDávila

Vespucio

Clínica ReñacaAntofagasta

Clínica San José de Arica

TabancuraBicentenario

Avansalud

Centro Médico Dial

Clínica Central

Clínica Las LilasClínicas Universitaria

Concepción

CENTRO AMBULATORIOS

Vidaintegra

Integramédica

Megasalud

Centros Médicos Plusmédica

HOSPITALIzACIÓN DOMICILIARIA

Home Medical Clinic

Clinical Service

Dial Médica Hospitalización Domi-ciliaria

NÚMERO 101 / SEPTIEMBRE 2013 9Informe Área de Negocios UST

Integración vertical entre las aseguradoras y prestadores de salud y sus consideraciones en la libre competencia en Chile

ECONOMÍAEste comportamiento y nivel de concentración observado en la actualidad ya se había evidenciado en el estudio de Copetta (2001)(4). En este se analiza la concen-tración en las ISAPRE en término de la propiedad como también se analizan las ca-racterísticas de la cartera de las mismas de los años 1990 al 1999. En base al análisis de los datos presentados se reveló que en un principio, las ISAPRE tenían sólo un rol asegurador, financiando prestaciones de salud. Dichas prestaciones en un comien-zo, eran otorgadas por clínicas, médicos y laboratorios ajenos a las ISAPRE y con las cuales operaban convenios de atención. Sin embargo, y como una manera de con-trolar mejor los costos de salud, las ISAPRE llevaron a cabo una serie de operacio-nes comerciales con empresas del sector, lo que se ha traducido en adquisiciones totales o de gran parte de la propiedad de clínicas, centros médicos, laboratorios, así como el empleo directo de profesionales de la salud (médicos, enfermeras, tec-nólogos médicos, matronas, etc.), en lo que se conoce como proceso de integración vertical. Este proceso fue acompañado de la concentración del mercado, en el que las ISAPRE de gran tamaño o con un gran respaldo patrimonial compraron y ab-sorbieron a otras instituciones o simplemente las controlan, sin llegar a una fusión propiamente tal, permitiéndoles operar en forma separada. También, se dieron ca-sos de disolución de algunas ISAPRE, ya sea, por cancelación de registro por parte de la Superintendencia por algún incumplimiento o por otras razones operativas (inviabilidad financiera, disolución voluntaria, etc.).

Por tanto, se observa que tanto el desarrollo de la integración vertical, la concentra-ción del mercado y la implementación de modelos de salud administrada constitu-yen distintas estrategias que se han desarrollado en el sistema de ISAPRE en busca de contener los costos y de procurar la rentabilidad del sistema en el largo plazo.

Siendo estas estrategias distintas formas de abordar el tema de la contención de costos, se observa una mezcla de ellas en el mercado. Es así, como algunas ISAPRE han optado por estrategias de integración vertical hacia delante, otras, por formar parte de holdings que las integran tanto horizontal como verticalmente, y un tercer grupo, ha optado por firmar convenios con proveedores preferidos y otros por op-tar preferentemente por la libre elección.

En virtud de lo expuesto, es que el debate debería acentuarse en conocer a profun-didad la naturaleza de los arreglos, incentivos y relaciones vinculadas en los mis-mos.

4. Naturaleza de los arreglos entre aseguradoras y prestado-res de salud. Resumen

Es de utilidad sintetizar las distintas características observadas en los arreglos entre aseguradores y prestadoras para entender la naturaleza de dichos acuerdos. Uno de los beneficios que se obtienen de estos arreglos radica en el aumento de la ca-pacidad negociadora de la ISAPRE. Si un hospital externo al conglomerado quiere prestar servicios a la misma, debe ofrecer precios más bajos que el costo marginal del hospital de la firma integrada. Como la ISAPRE cuenta con esta alternativa para ofrecer a sus afiliados, aumenta así su poder de negociación para celebrar conve-nios. Existe también una disminución en los costos de transacción entre prestadoras e ISAPRES. Es importante tener en cuenta que, en este punto, se puede presentar un problema de información asimétrica, donde la ISAPRE tiene influencia en la elec-ción del prestador que realiza el beneficiario. A este respecto, existe evidencia(5) que

(4) COPETTA, Claudia, Análisis de la concentración en la industria de ISAPRE . Departamento de Estudios y Desarrollo, Superintendencia de Salud, 2001. Disponible en http://www.supersalud.gob.cl/documenta-cion/569/articles-4059_recurso_1.pdf(5) PONTIFICIA UNIVERSIDAD DE VALPARAÍSO: Mercado de la salud privada en Chile. Estudio solicitado por Fiscalía Nacional Económica. Octubre 2012

NÚMERO 101 / SEPTIEMBRE 2013 10Informe Área de Negocios UST

Integración vertical entre las aseguradoras y prestadores de salud y sus consideraciones en la libre competencia en Chile

ECONOMÍAmuestra que los consumidores en Chile asisten mayoritariamente a la clínica que se encuentra integrada con su ISAPRE. Otra ventaja, es que un arreglo de este tipo disminuye el riesgo moral que se produce en este tipo de prestaciones. El paciente sólo demandará la cantidad de salud que un prestador le diga, por lo que se pue-de decir que se efectúa un control sobre la demanda. Existen quienes argumentan que este riesgo moral se elimina, y por esta razón los copagos deberían ser nulos. Esto no es cierto, dado que el problema del riesgo moral se asocia a los incentivos (no observables) que se crean entre las partes en un determinado acuerdo, en un servicio de seguro está presente “potencialmente” este problema. Por esto, es que persiste el cobro de copagos, a pesar de las ventajas que en este sentido presente la integración vertical. Un beneficio adicional de la integración aseguradora-pres-tadora, es que asegura un flujo de pacientes a ésta última de modo que aumenta sus incentivos a invertir. Esta lógica de financiamiento ha conllevado, sin embargo, a una concentración en el mercado de las ISAPRE y a la constitución de barreras de entrada (necesidad de infraestructura) que se suman a los requerimientos de capital mínimo exigidos por ley. Este punto es esencial de monitorear a la hora de definir una política de libre competencia en este sector. Otro riesgo inminente, son los pocos incentivos que puede generar a los proveedores de salud el hecho de tener un flujo garantizado de pacientes que provienen de la aseguradora. Existe en este punto, otro problema de riesgo moral, la ISAPRE no tiene incentivos a proveer-le alterativas convenientes al usuario, en la medida que su acuerdo firmado con el prestador le permita maximizar sus beneficios.

5. Consideraciones finales

Del análisis de los costos y beneficios de los arreglos verticales entre las asegurado-ras y los prestadores de salud, se observa que, no queda claro el efecto final sobre la competencia. Lo que si lo es la necesidad de centrar la atención en determinadas conductas que pueden atentar contra de la misma. Respecto a las aseguradoras, el legislador expresamente ha establecido en el artículo 171, inciso segundo, del DFL N°1 de 2006(6), que ellas deben ser personas jurídicas y cumplir con registrarse en la Superintendencia de Salud. Sin embargo, para efectuar tal trámite de registro se deben cumplir con las exigencias establecidas en los artículos 176 y 178 cuyo objeto es transparentar información y mostrar capacidad y solvencia de la institu-ción. En relación al artículo 178, se constituye una barrera a la entrada al mercado -de baja intensidad- en cuanto al capital mínimo efectivamente pagado (5000 UF) que la ISAPRE debe acreditar y de garantía que debe otorgar la ISAPRE al momento de solicitar su registro (2000 UF). En cuanto al objeto de estas instituciones, en el mismo DFL N°1 de 2006, se señala en el artículo N° 173, que su objeto exclusivo será “el financiamiento de las prestaciones y beneficios de la Salud, así como las actividades que sean afines o complementarias a este fin, las que en ningún caso podrán implicar la ejecución de dichas prestaciones y beneficios ni participar en la administración de prestadores”

¿Cabe cuestionarse entonces los arreglos verticales en virtud de esta ley? En estricto rigor, no es la ISAPRE la que administra un determinado centro asistencial. Existen, sin embargo, una serie de factores que pueden facilitar arreglos entre los agentes involucrados, de modo que se aseguren un beneficio pueda atentar en contra de la competencia, y por consiguiente en detrimento de los usuarios finales del sistema.

Sumado a la necesidad de un análisis de los costos y beneficios de la integración vertical, hay que tener en cuenta además el comportamiento de las partes cuando este arreglo se lleva a cabo entre distintas unidades jurídicas insertas en un con-

(6) Decreto con Fuerza de Ley Nº 1, Fija texto refundido, coordinado y sistematizado del Decreto Ley N°2.763, de 1979 y de las Leyes N°18.933 y N°18.469, Diario Oficial, 24 de abril de 2006.

NÚMERO 101 / SEPTIEMBRE 2013 11Informe Área de Negocios UST

(7) PAREDES, Ricardo, y Jose Miguel Sánchez (1994), Organización Industrial y Grupos Económicos: El Caso de Chile. Disponible en: http://www.ricardoparedes.cl/paperweb/grupos.pdf [fecha de consulta: diciembre de 2012]

Integración vertical entre las aseguradoras y prestadores de salud y sus consideraciones en la libre competencia en Chile

ECONOMÍAglomerado. El fenómeno de los grupos de empresas parece responder no sólo a asuntos relacionados con la eficiencia productiva y de economías de ámbito y es-cala, sino también, al ambiente institucional que los enmarca. No obstante esto, la evidencia(7) ha demostrado que los grupos han ido mutando, en la medida que han cambiado las reglas de juego. En el caso particular de la integración que se produce entre aseguradoras y prestadores de servicios de salud, podemos ver que en gran parte las ventajas para los agentes involucrados han estado relacionadas con el ase-guramiento de un flujo constante de usuarios de modo de financiar las inversiones llevadas a cabo por los prestadores de salud, y también para las aseguradoras los menores costos de transacción y negociación, le permite obtener mejores conve-nios de modo que les puedan atraer a nuevos beneficiarios al sistema. Otra de las ventajas, radica en la mitigación de los problemas de asimetría de información que caracteriza estos mercados. Entender la naturaleza de la conformación de los gru-pos de empresas, es crucial a la hora de analizar los incentivos que surgen en virtud de estos arreglos verticales. Existe poca literatura acerca de este tema –en este sec-tor y para cualquier industria de la economía- por ser un fenómeno organizacional reciente, pero que ha cobrado vigor, dada las distorsiones que provoca en la correc-ta medición de la actividad económica.

Otro elemento relacionado que debería ser estudiado a profundidad, atendiendo a la promoción de competencia en el mercado, son las barreras de entradas que se generan cuando se celebran estos acuerdos. La evidencia, pareciera indicar, que la integración hacia una infraestructura ambulatoria parece ser una forma eficiente de contener los costos de transacción. De todas maneras, es imperante promover una mayor transparencia y dar más información a los usuarios, de modo que puedan hacer comparaciones simultáneas de los paquetes de salud que pretenden adquirir. De esa forma, será más factible, exigir al asegurador, un prestador de mejor cali-dad que el integrado, si estuviese disponible y el asegurador no lo ofrece. Por otro lado, el sector privado de salud en Chile pudiera parecer exitoso en la contención de costos debido a la presencia del sector estatal, que absorbe a los individuos de mayor riesgo. Una conclusión definitiva requiere contar con información sobre la evolución de los copagos. Algunos autores opinan que con la integración vertical, estos deberían desaparecer dada el argumento de la mitigación del riesgo moral. Sin embargo, no hay que olvidar que el sistema de ISAPRE está sujeto a los proble-mas usuales de los seguros individuales (selección de riesgos, cobertura de corto plazo, entre otros), y aunque el riesgo moral disminuya no desaparece y el copago responde a esta dificultad.

Finalmente, se necesita un estudio periódico, mediante el cálculo y análisis de in-dicadores de la concentración de las empresas involucradas en el sector, de modo que se puedan entender los comportamientos de estos conglomerados, y específi-camente de los arreglos verticales que se han analizado, ya que el comportamiento de los mismo es muy dinámico y responden, como se ha referido, a otros elementos del ambiente dónde están insertos.

2log( ) ( ) ,IC T g T pσ= ⋅ + ⋅

NÚMERO 101 / SEPTIEMBRE 2013 12Informe Área de Negocios UST

ECONOMÍAPredicciones con criterio formado: ¿Cuál utilizar para predecir el PIB chileno?

No existe un procedimiento estándar para predicciones económicas que supere sistemáticamente a los demás en todos los horizontes y con cualquier conjunto de datos. Una forma habitual de proceder es elegir el mejor modelo dentro de una familia sobre la base de un criterio de ajuste, y luego pronosticar. Esta nota compara el rendimiento fuera de muestra de un gran número de modelos autorregresivos integrados con medias móviles elegidos por tres criterios de información utilizados para la construcción de modelos: Akaike, Schwarz y Hannan-Quinn. Se realiza este ejercicio para identificar cómo alcanzar el menor error de pronóstico con modelos basados en criterios de información. Se utilizan los datos del PIB de Chile para la estimación, con una ventana rodante de datos, para generar pronósticos de uno a cuatro períodos adelante. Después de la estimación de más de 10 millones de modelos, los resultados muestran que Akaike y Schwarz son los mejores criterios para fines predictivos.

Carlos A. Medel.Académico, Escuela de Ingeniería Comercial, UST Santiago.

1. Introducción

No pocas veces, quienes toman decisiones sobre alguna política económica lo ha-cen considerando el momento en que esa política tendrá efecto sobre un conjunto de variables económicas, el cual típicamente no es inmediato.

Para que tal política tenga el efecto deseado, es de primer orden conocer el estado futuro que esas variables económicas tendrán al momento de ser influenciadas. Así, existen diversas maneras de realizar predicciones económicas, cada una con ven-tajas y desventajas, aunque ninguna sistemáticamente superior a otra para alguna variable y contexto en particular. Lo anterior abre una amplia avenida para nuevos modelos y metodologías predictivas que deben ser evaluadas.

Una manera ampliamente utilizada que no requiere mayores conocimientos sobre los fundamentos subyacentes de la variable que se desea proyectar, es la modela-ción de la variable basada en modelos de series de tiempo escogidos por criterios de información estadísticos, típicamente los de Akaike, Schwarz y Hannan-Quinn (en adelante, AIC, BIC y HQ)(1), la cual consiste en la minimización del estadístico:

donde log(σ2) es la función de máxima verosimilitud, T es el tamaño de la muestra, p el número de parámetros del modelo, y si g(T)=2 el estadístico corresponde a AIC, si g(T)=log(T) a BIC, y si g(T)=2×T×log(T) a HQ. Dado que estos criterios –en especial la función de máxima verosimilitud—corresponden a una medida de des-viación del modelo muestral respecto al poblacional(2), se elegirá el modelo que minimice cada criterio, los cuales no necesariamente concordarán en la elección del número de parámetros p.

(1) Mayores detalles se presentan en Akaike (1974), Schwarz (1978) y Hannan y Quinn (1979).(2) Todos se derivan de una minimización insesgada del valor esperado del criterio de Kullback-Leibler. Ver Kullback y Leibler (1951).

NÚMERO 101 / SEPTIEMBRE 2013 13Informe Área de Negocios UST

Predicciones con criterio formado: ¿Cuál utilizar para predecir el PIB chileno

ECONOMÍALa idea detrás de esta medida es que si el modelo presenta un buen rendimiento dentro de muestra, es decir, con todos los datos (históricos) conocidos, entonces es esperable que el modelo prediga las observaciones venideras al menos con la misma precisión, aun tolerando algún grado de inexactitud.

Sin embargo, también ocurren eventos repentinos y de baja probabilidad –incluso cero– como la crisis financiera de 2008 con consecuencias inesperadas, que quie-bran la relación de los datos con el modelo dentro de muestra. Así es como debido a eventos no esperados –típicamente en la forma de quiebres estructurales– no necesariamente el ajuste dentro de muestra es replicable fuera de muestra(3).

Por lo anterior, y para orientar su uso, es recomendable averiguar a priori cual es el rendimiento de modelos predictivos basados en cada criterio de información, y si es posible establecer alguna diferencia estadísticamente significativa entre los rendimientos de uno y otro criterio.

En Medel (2013) se realiza un ejercicio predictivo aplicado al PIB chileno con el ob-jetivo de dilucidar cuál de los tres criterios de información de mayor uso presenta un mejor rendimiento predictivo a horizontes de corto plazo. Si bien en Medel y Salgado (2013) se encuentra que los criterios AIC y BIC sólo muestran diferencias en términos asintóticos, la comparación con una base de datos real –no simula-da– puede arrojar diferencias entre los criterios que se comparan. De esta forma, el objetivo de esta nota es mostrar cuál es el criterio de información que arroja los me-jores resultados predictivos para el PIB chileno, en base a las investigaciones previas presentadas en Medel (2011, 2013).

2. Datos

Los datos utilizados corresponden a los componentes del PIB chileno tanto por el lado de la demanda como de la oferta. En total, suman 34 series de tiempo. La fuen-te de todos los datos son las Cuentas Nacionales trimestrales públicas del Banco Central de Chile. La muestra de estimación abarca desde 1986.I hasta 1995.IV (40 observaciones) y la muestra de evaluación desde 1996.I hasta 2010.III (59 observa-ciones).

Notar que el uso de esta base de datos se debe especialmente a la utilidad de con-tar con una evaluación de la capacidad predictiva de los criterios de información para una variable de enorme interés tanto para el análisis coyuntural como para la formulación y evaluación de políticas.

Los datos están denominados en millones de pesos ($) de 2003, por lo que es ne-cesario transformarlos para lograr la estacionariedad requerida por la metodología tradicional de series de tiempo. En este caso se diferencian las series cuatro veces, una sobre la otra (se utiliza la notación d, d2, d3, y d4), y además se utiliza su variación anual porcentual (%).

(3) Mayor formalidad entre esta correspondencia se puede encontrar en Hansen (2010).

NÚMERO 101 / SEPTIEMBRE 2013 14Informe Área de Negocios UST

(4) Mayores detalles se presentan en la sección 3 de Medel (2013).(5) La matriz X está compuesta por seis series, definidas como el número de días hábiles dentro de un tri-mestre menos el número de días Domingo dentro del mismo período, Díat={#Díast – #Domingot}. Así, la ma-triz X es X=[Lunes … Sábado].

Predicciones con criterio formado: ¿Cuál utilizar para predecir el PIB chileno

ECONOMÍAEl PIB chileno puede obtenerse de seis maneras distintas:

1. Sumando los componentes de demanda a tres niveles de desagregación (utilizando la notación de Cuentas Nacionales: desagregaciones de C, I, G, X y M),

2. Sumando los componentes de demanda a dos niveles de desagregación (C + I + G + X - M),

3. Sumando los componentes de demanda a un nivel de desagregación (De-manda Interna + Demanda Externa),

4. Sumando los componentes de oferta a dos niveles de desagregación (Electricidad, gas y agua + Pesca + Minería + Comercio + Industria + Cons-trucción + … + Otros sectores),

5. Sumando los componentes de oferta a un nivel (PIB Recursos naturales + PIB Resto de sectores + Otros),

6. Utilizando la serie de PIB como tal.

Estas seis formas, al sumar sus componentes, describen la misma serie: el PIB real chileno. Sin embargo, pueden existir ganancias de precisión si la serie principal es proyectada como la suma de las proyecciones de las series individuales que la com-ponen, tal como es presentado en Medel y Urrutia (2010).

3. Algunos detalles

El ejercicio realizado consiste en proyectar desde 1 a 4 trimestres adelante todos los componentes de las cinco series que componen el PIB y el PIB como tal. Estas proyecciones se realizan con diversos modelos autoregresivos con medias móviles (ARMA, por sus siglas en inglés) escogidos con cada criterio de información, con una ventana rodante de 40 observaciones que comienza en 1996.I hasta 2010.III. Los máximos coeficientes autoregresivos y de medias móviles sobre los que se basa la búsqueda son iguales, (pmax,qmax)=(4,4)(4). Así, la búsqueda se realiza para (p,q))c{{0,1,2,3,4}2.

La estacionalidad de los datos se consideró con los regresores especiales que la metodología permite. Por lo tanto, cuando aplica, el modelo se convierte en un SA-RIMA (s de seasonal), e incorpora un regresor de orden equivalente a la frecuencia anual de los datos (s={4}). El efecto calendario –distinta composición de días hábiles de un período respecto a otro– se incorporó de la misma manera como es realizada por el programa X12-ARIMA, es decir, con regresores especiales que contabilizan por los días de la semana. Estos regresores se agrupan en una matriz X(5). Así, la familia de modelos ARMA a comparar son:

1. ARMAX(p,q),

2. SARMAX(s,p,q),

3. ARMA(p,q),

4. SARMA(s,p,q).

NÚMERO 101 / SEPTIEMBRE 2013 15Informe Área de Negocios UST

Predicciones con criterio formado: ¿Cuál utilizar para predecir el PIB chileno

ECONOMÍADe esta forma, considerando que se realizan proyecciones con estas cuatro especifi-caciones, para las cinco transformaciones, siendo el número total de componentes del PIB tanto por el lado de la oferta como de la demanda igual a 34 series, y las proyecciones se realizan para cuatro horizontes, con tres criterios, combinando 28.6 veces las opciones de (p,q), las 59 veces que la ventana rodante avanza un período, el número de modelos estimados alcanza a:

4×5×34×4×3×28.6×59=13.769.184 modelos.

La evaluación de la capacidad predictiva se basa considerando la raíz del error cua-drático medio (RECM), definida como:

donde yt+h es la proyección h pasos delante de yt, y T-t=59 para h=1(6).

4. Resultados y conclusiones

Los resultados se resumen en el Cuadro 1. Se observa que para h=1 se obtienen los mejores resultados con el AIC, alcanzando una RECM de 1.87, seguido por el BIC con 1.90, y finalmente HQ con un 1.92. El mismo resultado cualitativo es válido para h=2. La RECM mínima es de 1.81, seguido de 1.87 y 1.89, en el mismo orden: AIC, BIC, y HQ. Para h=3 hay prácticamente un empate entre el BIC y AIC, mostrando una RECM de 1.75 y 1.76, respectivamente. Por último, el HQ muestra una RECM de 1.83. Para un año adelante (h=4) se produce la misma situación que la de h=3: BIC y AIC muestran una RECM de 1.50 y 1.51, respectivamente, y por último el HQ logra una RECM de 1.63.

Los resultados en cuanto al tipo de modelo a estimar, indican que la inclusión del efecto efecto calendario es siempre deseable. Notar que para los horizontes h=1,2 y 4, los tres primeros lugares se obtienen con un modelo ARMAX. En cuanto a las transformaciones de datos, se prefiere siempre el tercer orden de diferenciación, excepto en dos casos. Respecto a las desagregaciones, es claro que la agregación 6 (el PIB como tal) y la agregación 4 (suma de componentes de oferta a un nivel de desagregación) conducen a los mejores resultados.

De esta forma se concluye que después de la estimación de más de 10 millones de ecuaciones, los resultados muestran que Akaike y Schwarz son mejores criterios para fines predictivos.

(6) Además, las proyecciones más exactas de acuerdo a la RECM obtenidas con cada criterio se comparan entre sí para averiguar si las diferencias entre un resultado y otro son estadísticamente significativos. Para ello se utiliza el test de Giacomini y White (2006), el cual arroja que ningún resultado es estadísticamente distinto a otro al 10%. Es decir, el juicio sobre el uso de un criterio u otro depende más de la precisión relativa que de su exactitud.

12

2

1

1 ( ) ,T

h t h tt

RECM y yT +

=

= − ∑

Predicciones con criterio formado: ¿Cuál utilizar para predecir el PIB chileno

ECONOMÍA

NÚMERO 101 / SEPTIEMBRE 2013 16Informe Área de Negocios UST

Referencias

- Akaike, H., 1974, “A New Look at the Statistical Model Identification,” IEEE Transactions on Auto-

matic Control 19(6): 716–723.

- Giacomini, R. y H. White, 2006, “Test of Conditional Predictive Ability,” Econometrica 74(6): 1545–

1578.

- Hannan, E.J. y B.G. Quinn, 1979, “The Determination of the Order of an Autoregression,” Journal

of the Royal Statistical Society B 41: 190–195.

- Hansen, P.R., 2009, “In-Sample Fit and Out-of-Sample Fit: Their Joint Distribution and its Implica-

tions for Model Selection,” versión preliminar del 23 de Abril de 2009, Departamento de Econo-

mía, Universidad de Stanford, EEUU.

- Kullback, S., y R.A. Leibler, 1951, “On Information and Sufficiency,” Annals of Mathematical Statis-

tics 22: 79–86.

- Medel, C.A. y M. Urrutia, 2010, “Proyección Agregada y Desagregada del PIB Chileno con Procedi-

mientos Automatizados de Series de Tiempo,” Documento de Trabajo 577, Banco Central de Chile.

- Medel, C.A., 2011, “¿Akaike o Schwarz? ¿Cuál utilizar para predecir el PIB chileno?,” Monetaria

XXXIV(4): 591–615.

- Medel, C.A., 2013, “How Informative are In-Sample Information Criteria to Forecasting? The Case

of Chilean GDP,” Latin American Journal of Economics 50(1): 133–161 - Medel, C.A. y S. Salgado,

2013, “Does the BIC Estimate and Forecast better than the AIC?,” Economic Analysis Review 28(1):

47–64.

-Schwarz, G.E., 1978, “Estimating the Dimension of a Model,” Annals of Statistics 6(2): 461–464.

ARMAX

SARMAX

ARMA

SARMA

ARMAX

SARMAX

ARMA

SARMA

ARMAX

SARMAX

ARMA

SARMA

ARMAX

SARMAX

ARMA

SARMA

AIC

1.87

[d3, Agr. 6]

3.16

[d4, Agr. 4]

1.92

[d2, Agr. 4]

2.54

[d1, Agr. 6]

1.81

[d3, Agr. 6]

2.55

[d4, Agr. 4]

1.98

[d3, Agr. 6]

2.53

[d1, Agr. 6]

BIC

h=1

1.90

[d3, Agr. 6]

2.82

[d1, Agr. 4]

1.93

[d3, Agr. 4]

2.09

[d1, Agr. 6]

h=2

1.87

[d3, Agr. 6]

2.44

[d4, Agr. 6]

1.97

[d2, Agr. 4]

2.15

[d1, Agr. 6]

HQ

1.92

[d3, Agr. 6]

2.98

[d4, Agr. 4]

1.96

[d2, Agr. 4]

2.21

[d1, Agr. 6]

1.89

[d2, Agr. 4]

2.62

[d4, Agr. 4]

1.95

[d2, Agr. 4]

2.28

[d1, Agr. 6]

AIC

1.94

[d3, Agr. 6]

2.61

[d4, Agr. 4]

1.76

[d2, Agr. 4]

1.85

[d2, Agr. 4]

1.51

[d3, Agr. 6]

2.49

[d4, Agr. 6]

1.57

[d2, Agr. 4]

1.99

[d1, Agr. 6]

BIC

h=3

1.75

[d3, Agr. 6]

2.22

[d4, Agr. 6]

1.85

[d2, Agr. 4]

1.88

[d2, Agr. 4]

h=4

1.50

[d3, Agr. 6]

2.32

[d4, Agr. 6]

1.67

[d2, Agr. 4]

2.09

[d1, Agr. 6]

HQ

1.93

[d2, Agr. 4]

2.38

[d4, Agr. 4]

1.83

[d2, Agr. 4]

1.96

[d2, Agr. 4]

1.63

[d3, Agr. 6]

2.32

[d4, Agr. 6]

1.64

[d2, Agr. 4]

1.99

[d1, Agr. 6]

CUADRO 1Resultados menor RECM por criterio y modelo para cada horizonte predictivo*

(*) Cada celda presenta la menor RECM, la transformación y agregación obtenida para cada criterio con cada modelo. En gris se presenta el mejor resultado de cada criterio, y en celeste el mejor resultado dentro del horizonte.

Fuente: Elaboración propia.

NÚMERO 101 / SEPTIEMBRE 2013 17Informe Área de Negocios UST

ACTIVIDADES DESTACADAS DE LA FACULTAD

CICLO DE TALLERES NACIONALES DE CIAN UST

En el año de la innovación, y con el objetivo de contribuir a mejorar la competitivi-dad de las empresas regionales, CORFO junto al Centro de Investigación Aplicada y de Negocios (CIAN) de la Universidad Santo Tomás, organizaron el “Taller práctico nueva Ley I+D”

Orientado a empresas que realizan actividades de I+D, a profesionales que trabajan directamente en áreas de desarrollo de productos, optimización de procesos pro-ductivos, en áreas de finanzas o tributación y también para académicos y estudian-tes de todas las carreras UST, el taller busca dar a conocer los alcances de la nueva ley, con el fin de entregar herramientas para que los asistentes puedan analizar si sus ideas o propuestas de investigación califican para el uso de este instrumento.

Según comentó Jorge Miranda, Director de Asuntos Corporativos del CIAN UST, “En todas las regiones existe investigación aplicada y el taller es una gran oportunidad para dar a conocer los beneficios que la nueva ley I+D aporta a las actividades de-sarrolladas por las empresas”.

Participantes del taller junto a Ma. Isabel Salinas, Subdirectora de In-centivo Tributario de CORFO y (a la mano derecha) Patricio Arrau Pons, Decano de la Facultad de Ad-ministración de UST y Presidente del CIANUST, Centro de Investiga-ción Aplicada y de Negocios de LA Universidad Santo Tomás.

Participantes de Taller i+d en Santiago.

Jorge Miranda, Ma Isabel Salinas, Edgar Montalvo y Gastón Concha.

NÚMERO 101 / SEPTIEMBRE 2013 18Informe Área de Negocios UST

ACTIVIDADES DESTACADAS DE LA FACULTAD

PARTICIPACIÓN ACADÉMICA EN “7TH INTERNATIONAL CONfERENCE ON INDUSTRIAL ENGINEERING AND INDUSTRIAL MANAGEMENT”

Nuestra académica de la Escuela de Ingeniería Comercial, Esmeralda Giraldo, par-ticipó en el “7th International Conference on Industrial Engineering and Industrial Management” (CIO), realizado en la Escuela de Ingenierías Industriales de Valladolid (España), los días 10-12 de julio de 2013 bajo el lema “Managing Complexity: Cha-llenges for Industrial and Operations Management”.

El objetivo de la conferencia es promover vínculos entre investigadores y profesio-nales de diferentes ramas para mejorar la perspectiva interdisciplinaria de la inge-niería y la gestión industrial. Se trata de un foro de intercambio de ideas, académi-cos y experiencias profesionales en todas las ramas de la industria, la información sobre las investigaciones más recientes y relevantes.

La ponencia la académica se tituló “Application of Reverse Innovation in SMEs”, y la realizó junto con Iván García Miranda y Alfonso Durán Heras, ambos Doctores Inge-nieros Industriales y profesores de la Universidad Carlos III de Madrid.

El trabajo trata el fenómeno de la innovación inversa, por el que, al contrario de los esquemas tradicionales, la innovación se adopta primero en países con economías emergentes para después ser introducida en mercados de países con economías desarrolladas. Los autores analizan los retos a los que se enfrentan las empresas que adoptan innovación inversa así como las diferencias de aplicación de esta estrate-gia entre multinacionales y PYMEs. Puede acceder a la ponencia completa en www.insisoc.org/CIO2013/es/bienvenida.html

Alfonso Durán Heras, Esmeralda Giraldo e Iván García Miranda.

NÚMERO 101 / SEPTIEMBRE 2013 19Informe Área de Negocios UST

ACTIVIDADES DESTACADAS DE LA FACULTAD

DESAYUNO ACADÉMICO

El 12 de septiembre, la Escuela de Contador Auditor de la UST organizó un “Desa-yuno Académico”-actividad orientada a analizar e intercambiar puntos vistas con otros académicos sobre un tema a fin a la carrera-.

En esta oportunidad se analizó junto a José Yáñez Director del Centro de Estudios Tributarios de la Facultad de Economía y Negocios de la Universidad de Chile, Mar-celo Muñoz de Salcedo & Asociados y Francisco Javier Guzmán de la Escuela de Derecho de la UST, las principales propuestas que han planteado algunos de los candidatos presidenciales en materia tributaria, como eliminar el Fondo de Utili-dades Tributarias, depreciar en forma instantánea y el aumento del impuesto de primera categoría.

En el desayuno se revisaron cifras de recaudación tributaria en comparación a los países de la OCDE, estructura del sistema, montos que se recaudarían con las refor-mas y gastos que se pretenden financiar.

Finalmente del desayuno se destacan dos principales reflexiones:

• Que la discusión de fondo sobre que se espera lograr con el sistema tributario no ha estado presente, esto es si queremos un sistema tributario que privilegie la inversión o la igualdad.

• Se planteó que en Chile más que impuestos a la renta tenemos un impuesto al consumo de la renta, por lo que si se quiere gravar la renta habría que realizar cam-bios importantes al actual sistema.

NÚMERO 101 / SEPTIEMBRE 2013 20Informe Área de Negocios UST

HERRAMIENTASDE GESTIÓN

RapidMiner, antiguamente llamado YALE (Yet Another Learning Environment) es un progra-ma computacional estadístico de fácil uso, multipropósito, aunque destaca su uso para la minería de datos (data mining o data snooping) dada la interface gráfica con la cual es posi-ble manejar comandos que en programas tradicionales es dificultoso encontrar su lógica e interpretar sus resultados.

Los beneficios de este programa son principalmente:

- La detección de errores durante la marcha, es decir, inmediatamente advierte posibles fallas durante la fase de diseño y no durante la ejecución, mejorando la técnica de pro-gramación,

- Sugerencias inmediatas en caso de error en la programación, recomendando algunos “pasos siguientes que otro usuario tomó cuando obtuvo el mismo error”, como así tam-bién para reducir la posibilidad de cuellos de botella,

- Una gran comunidad encargada de comunicar y desarrollar los últimos alcances del programa, y la contribución de usuarios a la creación de nuevos comandos,

- Una administración del tiempo de ejecución basado en el uso de los datos solamente necesarios, ahorrando tiempo especialmente con grandes bases de datos.

El programa además tiene la opción de integración con el software estadístico R, el cual posee una abismante cantidad de comandos de operaciones estadísticas. Se encuentra dis-ponible gratis en: http://sourceforge.net/projects/rapidminer/.

RapidMiner Carlos A. Medel.Académico, UST Santiago.