INFORME CONTENIDO RESULTADO INDICADORES DE · COFL02 Página 3 de 8 Solvencia Financiera respaldada...

8

COFL02 Página 1 de 8 INFORME RESULTADO INDICADORES DE PERMANENCIA DECRETO 2702 DEL 2014 Corte Información junio 2015 SUPERINTENDENCIA NACIONAL DE SALUD Diciembre de 2015 CONTENIDO INTRODUCCIÓN ................................................... 2 1. METODOLOGÍA ........................................... 2 1.1 Fuentes de Información ...................... 2 1.2 Condiciones de habilitación y permanencia de las EPS .................................. 2 1.3 Cálculo de las Condiciones Financieras que deben cumplir las EPS y Entidades Adaptadas ....................................................... 3 2. RESULTADOS EPS CON MARGEN DE SOLVENCIA NEGATIVO ........................................ 4 2.1 Resultados Régimen Contributivo....... 4 2.2 Resultados Régimen Subsidiado ......... 4 2.3 Resultados Contributivo y Subsidiado 5 2.4 Plazo de Transición.............................. 5 3. RESULTADOS EPS CON MARGEN DE SOLVENCIA POSITIVO .......................................... 6 3.1 Resultados Régimen Contributivo....... 6 3.2 Resultados Régimen Subsidiado ......... 7 4. CONCLUSIONES ........................................... 7 5. ANEXOS ....................................................... 8

Transcript of INFORME CONTENIDO RESULTADO INDICADORES DE · COFL02 Página 3 de 8 Solvencia Financiera respaldada...

COFL02 Página 1 de 8

INFORME RESULTADO INDICADORES DE PERMANENCIA

DECRETO 2702 DEL 2014 Corte Información junio 2015

SUPERINTENDENCIA NACIONAL DE SALUD

Diciembre de 2015

CONTENIDO

INTRODUCCIÓN ................................................... 2

1. METODOLOGÍA ........................................... 2

1.1 Fuentes de Información ...................... 2

1.2 Condiciones de habilitación y

permanencia de las EPS .................................. 2

1.3 Cálculo de las Condiciones Financieras

que deben cumplir las EPS y Entidades

Adaptadas ....................................................... 3

2. RESULTADOS EPS CON MARGEN DE

SOLVENCIA NEGATIVO ........................................ 4

2.1 Resultados Régimen Contributivo....... 4

2.2 Resultados Régimen Subsidiado ......... 4

2.3 Resultados Contributivo y Subsidiado 5

2.4 Plazo de Transición.............................. 5

3. RESULTADOS EPS CON MARGEN DE

SOLVENCIA POSITIVO .......................................... 6

3.1 Resultados Régimen Contributivo....... 6

3.2 Resultados Régimen Subsidiado ......... 7

4. CONCLUSIONES ........................................... 7

5. ANEXOS ....................................................... 8

COFL02 Página 2 de 8

INTRODUCCIÓN

La Superintendencia Nacional de Salud, en ejercicio de su función de Inspección, Vigilancia y Control del cumplimiento de las normas técnicas, científicas, administrativas y financieras del Sector Salud, procede a la publicación del cálculo del Patrimonio Adecuado (solvencia) de las Entidades Promotoras de Salud – EPS – exigibles para la permanencia como aseguradores en salud del Sistema General de Seguridad Social – SGSSS – en el marco del Decreto 2702 de 20141.

Por lo anterior, se presenta el resultado de los cálculos realizados del Patrimonio Adecuado a partir de la información reportada a junio de 2015 por el total de las 42 EPS del régimen contributivo y subsidiado y conforme a la metodología de cálculo establecida en el decreto 2702, el ejercicio contable para el cálculo del indicador de solvencia asciende a $-5.216 mm. No obstante, se excluyen las EPS que se encuentran liquidadas y aquellas sobre las cuales el Gobierno Nacional adoptó decisión de liquidación. El cálculo de los indicadores de solvencia para las entidades que se encuentran liquidadas está compuesto por Colsubsidio2 $1.704,0 mm, Cafam con $267,2 mm - entidades liquidadas voluntariamente -, y Saludcoop3 con $-1.550,8 mm. La EPS sobre la cual el Gobierno tomó la decisión de proceder con su liquidación es Caprecom con un resultado deficitario en su margen de solvencia de $-1.152,9 mm. De acuerdo con lo anterior, de las 38 EPS restantes, 29 presentaron resultados

1 En cual, entre otras definiciones, excluye las EPS Indígenas para el cálculo y aplicación de las previsiones contenidas en este Decreto.

negativos registrando un margen de solvencia de $-5.333,5 mm, por su parte 9 EPS presentaron resultados positivos que ascienden a $850,0 mm.

En este sentido, este documento se compone de 5 secciones: la primera corresponde a la explicación de la metodología utilizada para el cálculo de los indicadores de las condiciones financieras, en la segunda sección se revelan los resultados para las EPS con indicador negativo, esto es, que a junio su margen de solvencia presenta un defecto que debe ser cubierto durante el periodo de transición en los término previstos en la norma, en la tercera sección se exponen las EPS con resultado positivo o superavitario en el indicador, en la cuarta sección se presentan las conclusiones y por último en la quinta sección se ha referencia a la información que se publica junto con este informe.

1. METODOLOGÍA

1.1 Fuentes de Información

Las fuentes de información para el cálculo de los indicadores financieros y de solvencia es la remitida, con corte a junio de 2015, por las EPS a través del Sistema RVCC de recepción, validación y cargue de archivos de la Superintendencia Nacional de Salud, clasificada a través de los archivos tipo 001, 166, 167, 168 y 172 definidos en la Circular Única de la SNS.

1.2 Condiciones de habilitación y permanencia de las EPS

El decreto 2702 de 2014 estipuló:

Condiciones financieras iguales para las EPS del Régimen Contributivo y Subsidiado.

2 Resoluciones liquidación voluntaria: Colsubsidio No 1226 (15/07/2015) y Cafam No 1031 (19/06/2015) 3 Resolución de liquidación No 2414 (24/11/2015)

COFL02 Página 3 de 8

Solvencia Financiera respaldada en el Patrimonio.

Definición de los conceptos y cuentas que conforman y definen los componentes de Patrimonio Mínimo y Patrimonio Adecuado.

Gráfico 1 Condiciones Financieras y de Solvencia

Fuente: Decreto 2702 de 2014

1.3 Cálculo de las Condiciones Financieras que deben cumplir las EPS y

Entidades Adaptadas Capital Mínimo

Tabla 1 Requisitos Capital Mínimo 2015 – Cifras en MM$ Fuente: Decreto 2702 de 2014

Regla 1: 𝐶𝑎𝑝𝑖𝑡𝑎𝑙 𝑀í𝑛𝑖𝑚𝑜 ≥ 𝐶𝑎𝑝𝑖𝑡𝑎𝑙 𝑀í𝑛𝑖𝑚𝑜 𝑅𝑒𝑞𝑢𝑒𝑟𝑖𝑑𝑜

Patrimonio Técnico

= 𝐶𝑎𝑝𝑖𝑡𝑎𝑙 𝑃𝑟𝑖𝑚𝑎𝑟𝑖𝑜 + 𝐶𝑎𝑝𝑖𝑡𝑎𝑙 𝑆𝑒𝑐𝑢𝑛𝑑𝑎𝑟𝑖𝑜

Regla 2: 𝑃𝑎𝑡𝑟𝑖𝑚𝑜𝑛𝑖𝑜 𝑇é𝑐𝑛𝑖𝑐𝑜 ≥ 𝑃𝑎𝑡𝑟𝑖𝑚𝑜𝑛𝑖𝑜 𝐴𝑑𝑒𝑐𝑢𝑎𝑑𝑜

Patrimonio Adecuado

= 𝑖𝑜 × 8% × (𝐶𝑦𝐺 – 𝑆𝑅

𝐶𝑦𝐺)

Donde:

io= Ingresos Operacionales percibidos en los últimos 12 meses.

CyG= Costos y Gastos originados en los siniestros relativos a la atención de riesgos en salud, registrados en los últimos 12 meses.

SR= Siniestros reconocidos a la entidad por un tercero reasegurador registrados en los

últimos 12 meses. La relación debe cumplir:

(𝐶𝑦𝐺 – 𝑆𝑅

𝐶𝑦𝐺) > 0,9

Acorde con lo anterior, para el cálculo del indicador de Solvencia (Defecto), se tuvo en cuenta la información relacionada con los conceptos que se relacionan en el gráfico 2:

Gráfico 2 Estructura general para el cálculo del margen de solvencia

Fuente: Decreto 2702 de 2014

2015

Valor base

+ 3,66% IPC 2014

Capital Base 9.110

Capital Adicional por cada régimen

y por Plan Complementario.1.001

EPS con un solo régimen. 10.110

EPS con los dos regímenes, ó RC +

Plan Complementario.11.111

EPS con dos regímenes y Plan

Complementario.12.112

CAPITAL MINIMO REQUERIDO

EPS RC Y RS

DECRETO 2702 DE 2014

COFL02 Página 4 de 8

2. RESULTADOS EPS CON MARGEN DE SOLVENCIA

NEGATIVO

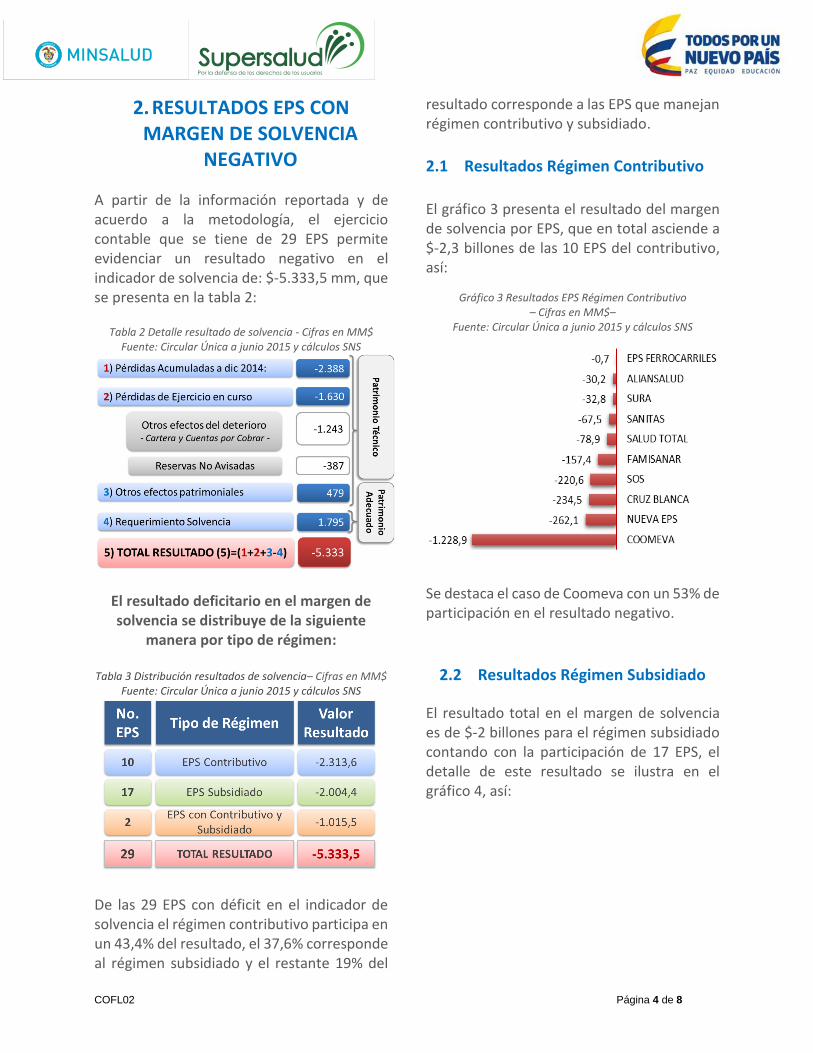

A partir de la información reportada y de acuerdo a la metodología, el ejercicio contable que se tiene de 29 EPS permite evidenciar un resultado negativo en el indicador de solvencia de: $-5.333,5 mm, que se presenta en la tabla 2:

Tabla 2 Detalle resultado de solvencia - Cifras en MM$ Fuente: Circular Única a junio 2015 y cálculos SNS

El resultado deficitario en el margen de solvencia se distribuye de la siguiente

manera por tipo de régimen:

Tabla 3 Distribución resultados de solvencia– Cifras en MM$ Fuente: Circular Única a junio 2015 y cálculos SNS

De las 29 EPS con déficit en el indicador de solvencia el régimen contributivo participa en un 43,4% del resultado, el 37,6% corresponde al régimen subsidiado y el restante 19% del

resultado corresponde a las EPS que manejan régimen contributivo y subsidiado.

2.1 Resultados Régimen Contributivo

El gráfico 3 presenta el resultado del margen de solvencia por EPS, que en total asciende a $-2,3 billones de las 10 EPS del contributivo, así:

Gráfico 3 Resultados EPS Régimen Contributivo – Cifras en MM$–

Fuente: Circular Única a junio 2015 y cálculos SNS

Se destaca el caso de Coomeva con un 53% de participación en el resultado negativo.

2.2 Resultados Régimen Subsidiado

El resultado total en el margen de solvencia es de $-2 billones para el régimen subsidiado contando con la participación de 17 EPS, el detalle de este resultado se ilustra en el gráfico 4, así:

COFL02 Página 5 de 8

Gráfico 4 Resultados EPS Régimen Subsidiado – Cifras en MM$ –

Fuente: Circular Única a junio 2015 y cálculos SNS

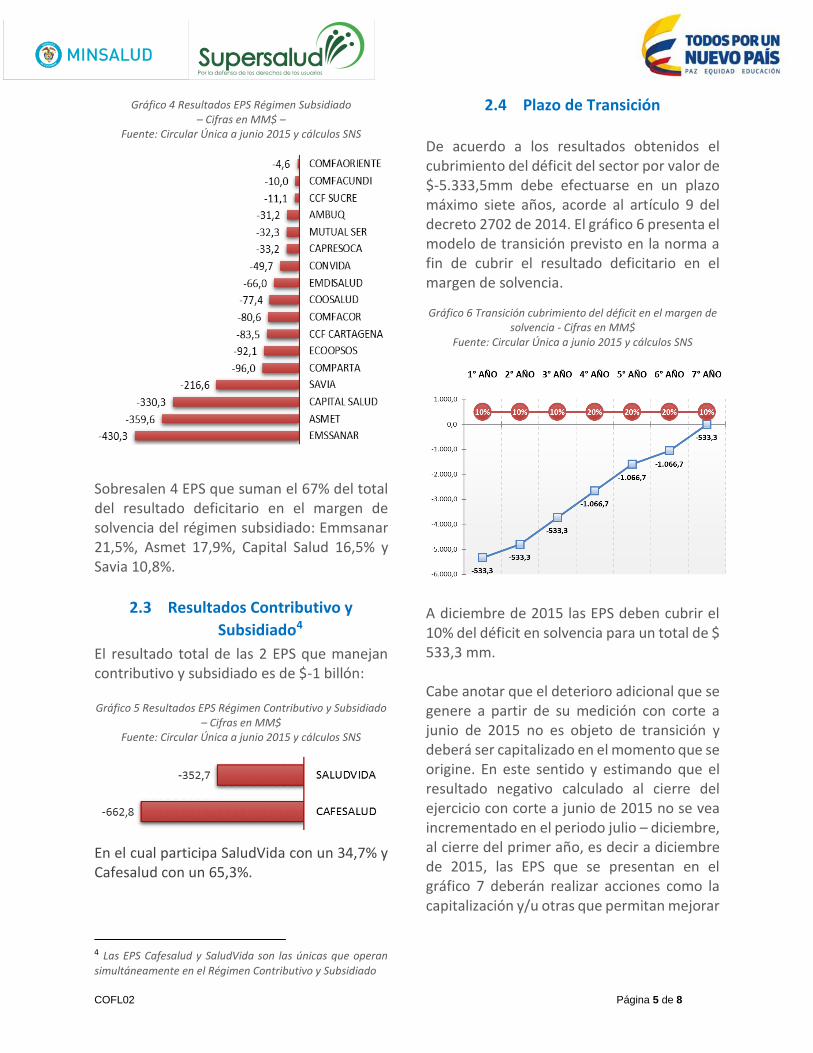

Sobresalen 4 EPS que suman el 67% del total del resultado deficitario en el margen de solvencia del régimen subsidiado: Emmsanar 21,5%, Asmet 17,9%, Capital Salud 16,5% y Savia 10,8%.

2.3 Resultados Contributivo y

Subsidiado4

El resultado total de las 2 EPS que manejan contributivo y subsidiado es de $-1 billón: Gráfico 5 Resultados EPS Régimen Contributivo y Subsidiado

– Cifras en MM$ Fuente: Circular Única a junio 2015 y cálculos SNS

En el cual participa SaludVida con un 34,7% y Cafesalud con un 65,3%.

4 Las EPS Cafesalud y SaludVida son las únicas que operan

simultáneamente en el Régimen Contributivo y Subsidiado

2.4 Plazo de Transición

De acuerdo a los resultados obtenidos el cubrimiento del déficit del sector por valor de $-5.333,5mm debe efectuarse en un plazo máximo siete años, acorde al artículo 9 del decreto 2702 de 2014. El gráfico 6 presenta el modelo de transición previsto en la norma a fin de cubrir el resultado deficitario en el margen de solvencia.

Gráfico 6 Transición cubrimiento del déficit en el margen de solvencia - Cifras en MM$

Fuente: Circular Única a junio 2015 y cálculos SNS

A diciembre de 2015 las EPS deben cubrir el 10% del déficit en solvencia para un total de $ 533,3 mm. Cabe anotar que el deterioro adicional que se genere a partir de su medición con corte a junio de 2015 no es objeto de transición y deberá ser capitalizado en el momento que se origine. En este sentido y estimando que el resultado negativo calculado al cierre del ejercicio con corte a junio de 2015 no se vea incrementado en el periodo julio – diciembre, al cierre del primer año, es decir a diciembre de 2015, las EPS que se presentan en el gráfico 7 deberán realizar acciones como la capitalización y/u otras que permitan mejorar

COFL02 Página 6 de 8

su condición de solvencia en los montos que se detallan por EPS, así: Gráfico 7 Cubrimiento 10% del déficit a diciembre de 2015 –

Cifras en MM$ Fuente: Circular Única a junio 2015 y cálculos SNS

3. RESULTADOS EPS CON MARGEN DE SOLVENCIA

POSITIVO

A partir de la información reportada, el ejercicio contable que se tiene de 9 EPS permite evidenciar un resultado positivo en su margen de solvencia de: $850 mm, como resultado agregado de las cuentas que se presentan en la tabla 4:

Tabla 4 Detalle del resultado superavitario - Cifras en MM$ Fuente: Circular Única a junio 2015 y cálculos SNS

El resultado superavitario en el margen de solvencia se distribuye de la siguiente

manera por tipo de régimen:

Tabla 5 Distribución resultado superavitario de solvencia– Cifras en MM$

Fuente: Circular Única a junio 2015 y cálculos SNS

De las 9 EPS con superávit en el indicador de Solvencia, el régimen contributivo participa en un 82,7% del resultado, el 17,3% restante corresponde al régimen subsidiado.

3.1 Resultados Régimen Contributivo

El superávit en el margen de solvencia de $703,2 millones de las 3 EPS del contributivo se detalla en el gráfico 8, a continuación:

COFL02 Página 7 de 8

Gráfico 8 Resultados EPS Superavitarias Régimen Contributivo – Cifras en MM$

Fuente: Circular Única a junio 2015 y cálculos SNS

Se destaca el caso de Compensar con un 81% de participación en el resultado positivo de solvencia.

3.2 Resultados Régimen Subsidiado

El resultado positivo en el margen de solvencia de $ 146,8 millones de las 6 EPS del subsidiado se distribuye así:

Gráfico 9 Resultados EPS Superavitarias Régimen Subsidiado – Cifras en MM$

Fuente: Circular Única a junio 2015 y cálculos SNS

Sobresalen Comfachocó y CCF Guajira con un 53% de participación en el superávit del defecto, con un 29,5% y 23,5% respectivamente.

4. CONCLUSIONES

Partiendo de los cálculos realizados con la información reportada por las EPS, con corte al mes de junio de 2015 y de acuerdo a las normas vigentes, se consolida un defecto negativo en el Margen de Solvencia en 29 EPS tanto del Régimen Contributivo como del Subsidiado por un valor cercano a los $5,3 billones, los cuales deben ser capitalizados en un plazo no mayor de 7 años. Con la capitalización y las acciones que adelanten cada una de éstas entidades aseguradoras, le permitirá al sector estabilizar su situación financiera y optimizar la calidad en la prestación de servicios en beneficio de la población afiliada al SGSSS. Ahora bien, en la aplicación de la metodología que trata el decreto 2702 y en los resultados observados, hay EPS que no presentan déficit en su capital mínimo y patrimonio adecuado, por lo que se les recomienda continuar con las políticas de manejo y administración a fin de que en ningún momento se deterioren sus indicadores. El seguimiento al comportamiento de este indicador, junto con la verificación de las acciones que adelanten cada una de estas para el cumplimiento de las condiciones de permanencia y solvencia, es una tarea por parte de la Superintendencia Nacional de Salud que adelantará de manera periódica, implementando los correctivos y la toma de decisiones, para corregir, en los casos que sea necesario, el incumplimiento de las condiciones financieras para la permanencia de las entidades encargadas del aseguramiento en el sector de la Seguridad Social en Salud en Colombia.

COFL02 Página 8 de 8

5. ANEXOS

De acuerdo a la información reportada por las Entidades en los archivos dispuestos por la Circular Única, se adjunta la información que se toma de base para la elaboración del presente informe, relacionada con: el archivo tipo 001 “Catálogo de Cuentas” tanto para las EPS del régimen contributivo y subsidiado analizadas, como para las EPS Indígenas, el archivo tipo 166 “Condiciones Financieras” y el archivo tipo 172 “Condiciones Financieras y de solvencia” para las Entidades que conforman el Grupo 1 - Preparadores de Información Financiera, NIIF Plenas-. Igualmente se publican los resultados consolidados de los indicadores de Capital Mínimo y Patrimonio Adecuado – solvencia- y el detallado de estos mismos por EPS5.

5 Tanto para las EPS incluidas en el presente informe como

para las EPS Indígenas.