Informe de Coyuntura - analitza.foment.comanalitza.foment.com/foment/analitza/Documents/Informe...

32

Más información: Salvador Guillermo ([email protected]) Karina Azar ([email protected]) Departamento de Economía Vía Laietana, 32 · 08003 Barcelona T. 934 841 200 · F. 934 841 230 [email protected] · www.foment.com Informe de Coyuntura Barcelona, 3 de diciembre de 2013

Transcript of Informe de Coyuntura - analitza.foment.comanalitza.foment.com/foment/analitza/Documents/Informe...

Más información:Salvador Guillermo ([email protected])

Karina Azar ([email protected])Departamento de Economía

Vía Laietana, 32 · 08003 Barcelona T. 934 841 200 · F. 934 841 230 [email protected] · www.foment.com

Informe de Coyuntura

Barcelona, 3 de diciembre de 2013

Fomento Analiza Informe de Coyuntura

2

TABLA DE CONTENIDO

RESUMEN EJECUTIVO .................................................................................................................................................................... 3

ENTORNO INTERNACIONAL ......................................................................................................................................................... 5

DEMANDA Y ACTIVIDAD ............................................................................................................................................................ .12

EVOLUCIÓN FINANCIERA DE LAS EMPRESAS ................................................................................................................... 16

MERCADO DE TRABAJO .............................................................................................................................................................. 19

PRECIOS Y FINANCIACIÓN ......................................................................................................................................................... 22

SECTOR PÚBLICO .......................................................................................................................................................................... 25

SECTOR EXTERIOR ........................................................................................................................................................................ 27

EVOLUCIÓN DEL SALDO DE CUENTA CORRIENTE ............................................................................................................ 31

Fomento Analiza Informe de Coyuntura

3

RESUMEN EJECUTIVO A nivel internacional, los últimos datos de evolución del PIB indican un cambio de tendencia y el inicio de una fase de recuperación económica en la región que, no obstante, será paulatina e incluso podría debilitarse en la medida que no se disipen ciertos riesgos negativos que aún persisten en el medio plazo. En la Zona Euro la actividad económica ha vuelto a aumentar, después de abandonar la recesión en el segundo trimestre de este año. El comportamiento del PIB por países continúa siendo heterogéneo. Algunas economías crecen sin pausa como Alemania o el Reino Unido, mientras que en otras, como Francia, la evolución de la actividad económica es más errática. En este contexto, el Banco Central Europeo ha tomado la sorpresiva decisión de bajar los tipos de interés de referencia a mínimos históricos enfatizando, además, que la política monetaria seguirá siendo acomodaticia, y que los tipos de interés oficiales se mantendrán en los niveles actuales, o incluso menores, durante un período prolongado de tiempo. En este informe, recogemos las previsiones para los próximos años de los organismos internacionales, quienes destacan que la economía mundial se encuentra nuevamente en una etapa de transición, en la que las economías avanzadas se están fortaleciendo gradualmente mientras que el ritmo expansivo de las economías emergentes se está suavizando. Una característica particular del proceso de ajuste dentro de los países de la Unión Europea, es que a nivel agregado la región presenta un saldo positivo y creciente de cuenta corriente. El regreso a una etapa de crecimiento económico, contará con una demanda doméstica que irá cobrando un rol más preponderante en el próximo par de años, aunque en términos de empleo, se espera una recuperación muy modesta. Señalan, además, que a fin de fortalecer la economía europea de cara a shocks externos e internos que pudieran producirse, es imprescindible llevar a buen puerto la consolidación de la Unión Bancaria. Dentro de los principales riesgos internacionales que asolan el proceso de incipiente recuperación económica destacan: las fragilidades en la Zona Euro relativas al sector bancario, la situación fiscal de Japón y la inestabilidad financiera que podría causar en las economías emergentes la retirada de los incentivos de política monetaria en los EEUU, así como los posibles efectos adversos si no se modifica el límite de endeudamiento de la economía norteamericana. En lo relativo a la economía doméstica, cabe señalar que, según datos de avance, en Cataluña, tanto la industria como la agricultura habrían vuelto a crecer en el tercer trimestre del año. El PIB español, por su parte, aumentó en relación al segundo trimestre del año, lo que supone la primera tasa de variación positiva intertrimestral registrada en los últimos dos años y medio. La contribución de la demanda externa al crecimiento del PIB de España se ha reducido, mientras que la demanda nacional ha moderado su peso negativo. En este sentido, las exportaciones de bienes y servicios se han expandido, aunque a un ritmo más suave que el observado en el trimestre precedente, a la vez que las importaciones han vuelto a crecer. Asimismo, en los indicadores de coyuntura económica del tercer y cuarto trimestre, se aprecia, en términos generales, un cambio hacia una tendencia más favorable en su evolución, destacando que en esta ocasión casi todos los indicadores seleccionados presentan una variación positiva.

Fomento Analiza Informe de Coyuntura

4

En cuanto al mercado de trabajo, en España, durante el tercer trimestre del año, el número de parados se ha reducido y la tasa de paro ha vuelto a disminuir, a la vez que el incremento de la ocupación se ha producido, una vez más, exclusivamente en el ámbito privado. Cabe señalar que el total de asalariados con contrato indefinido ha descendido mientras que ha aumentado el total de los que tienen un contrato temporal, y que, en términos anuales, la población activa continúa siendo muy contractiva. En Cataluña, el número de parados se ha reducido, registrando la mayor caía en comparación con el resto de las CCAA. Por su parte, ha sido también en Cataluña donde más ha crecido el número de activos y ocupados. En el mes de octubre la variación de precios ha sido negativa, tanto en España como en Cataluña. La inflación subyacente ha descendido y, nuevamente, el diferencial de inflación con la Unión Monetaria ha sido negativo. Por otra parte, el crédito bancario sigue deteriorándose y el porcentaje de créditos dudosos ha alcanzado máximos históricos. La evolución de las finanzas públicas indica que el déficit acumulado del Estado se ha situado en el mes de octubre en el 3,61% del PIB. El déficit conjunto de la Administración Central, la Autonómica y la Seguridad Social, hasta el mes de septiembre, señala una necesidad de financiación que representa el 5,27% del PIB, destacando que la Seguridad Social ha dejado de tener un superávit a partir del mes de agosto. El déficit correspondiente a Cataluña ha sido del 1,38%. Cabe recordar que el objetivo de este año para el conjunto de las CCAA es del 1,3% en media, y que para Cataluña, se sitúa en el 1,58%. En el frente exterior, durante los primeros nueve meses del año, las exportaciones de mercancías de España han crecido mientras se han reducido las importaciones y, por consiguiente, el saldo comercial, aún negativo, ha descendido en más de la mitad del nivel alcanzado en igual período del 2012. Cataluña ha representado el 25% del total de las exportaciones. Por otra parte, la cuenta corriente de España ha vuelto a registrar un saldo positivo en lo que va del año, reflejando un importante ajuste del sector exterior que por muchos años se había mantenido en terreno deficitario. Adicionalmente, en este número, se analiza la situación financiera de las empresas –sociedades no financieras– que sugiere que su ahorro bruto ha aumentado fuertemente desde el año 2005, tendencia que se sigue manteniendo a la luz de los datos disponibles para el segundo trimestre del 2013. La inversión, sin embargo, no ha disminuido con tanta intensidad por lo que actualmente las empresas presentan capacidad de financiación. Finalmente, cabe destacar, que también se analiza en este informe la evolución de las exportaciones netas de España en los últimos años, concluyendo que su fuerte crecimiento se debe al aumento de las exportaciones y la caída de las importaciones, lo cual en gran medida ha sido reflejo de las ganancias de competitividad y del proceso de sustitución de importaciones que se produjeron durante la recesión económica.

Fomento Analiza Informe de Coyuntura

5

ENTORNO INTERNACIONAL

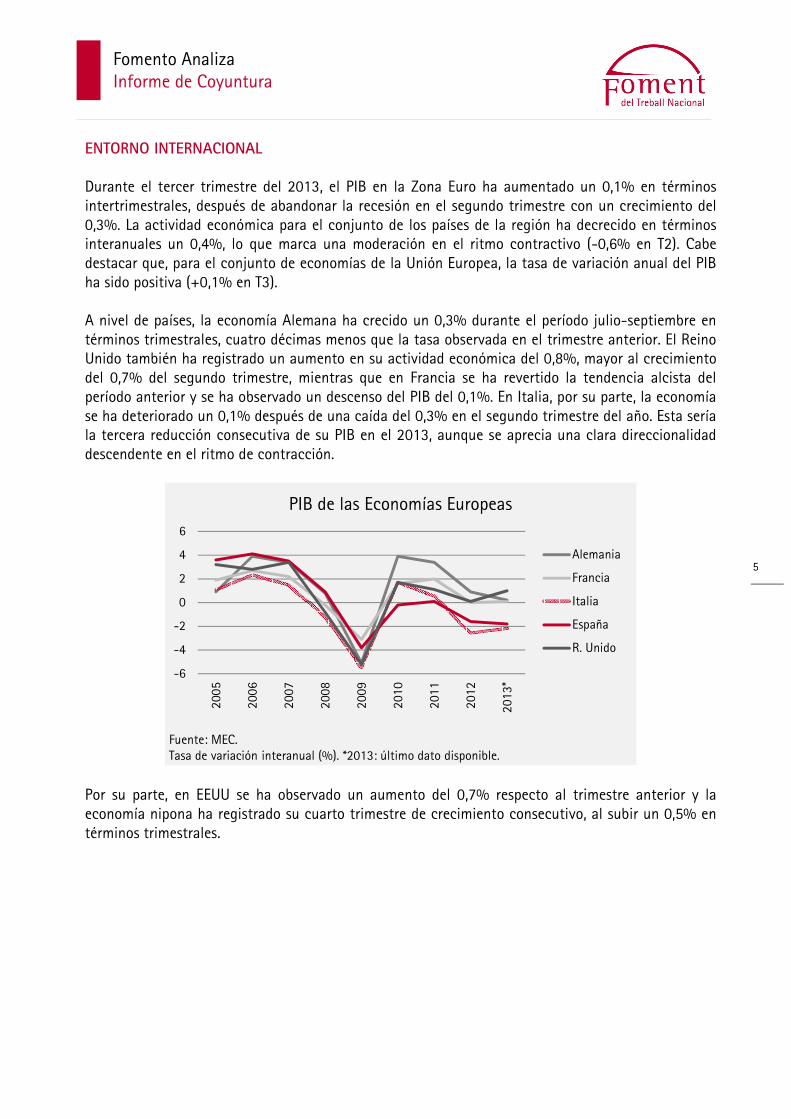

Durante el tercer trimestre del 2013, el PIB en la Zona Euro ha aumentado un 0,1% en términos intertrimestrales, después de abandonar la recesión en el segundo trimestre con un crecimiento del 0,3%. La actividad económica para el conjunto de los países de la región ha decrecido en términos interanuales un 0,4%, lo que marca una moderación en el ritmo contractivo (-0,6% en T2). Cabe destacar que, para el conjunto de economías de la Unión Europea, la tasa de variación anual del PIB ha sido positiva (+0,1% en T3). A nivel de países, la economía Alemana ha crecido un 0,3% durante el período julio-septiembre en términos trimestrales, cuatro décimas menos que la tasa observada en el trimestre anterior. El Reino Unido también ha registrado un aumento en su actividad económica del 0,8%, mayor al crecimiento del 0,7% del segundo trimestre, mientras que en Francia se ha revertido la tendencia alcista del período anterior y se ha observado un descenso del PIB del 0,1%. En Italia, por su parte, la economía se ha deteriorado un 0,1% después de una caída del 0,3% en el segundo trimestre del año. Esta sería la tercera reducción consecutiva de su PIB en el 2013, aunque se aprecia una clara direccionalidad descendente en el ritmo de contracción.

Por su parte, en EEUU se ha observado un aumento del 0,7% respecto al trimestre anterior y la economía nipona ha registrado su cuarto trimestre de crecimiento consecutivo, al subir un 0,5% en términos trimestrales.

-6

-4

-2

0

2

4

6

2005

2006

2007

2008

2009

2010

2011

2012

2013*

Fuente: MEC. Tasa de variación interanual (%). *2013: último dato disponible.

PIB de las Economías Europeas

Alemania

Francia

Italia

España

R. Unido

Fomento Analiza Informe de Coyuntura

6

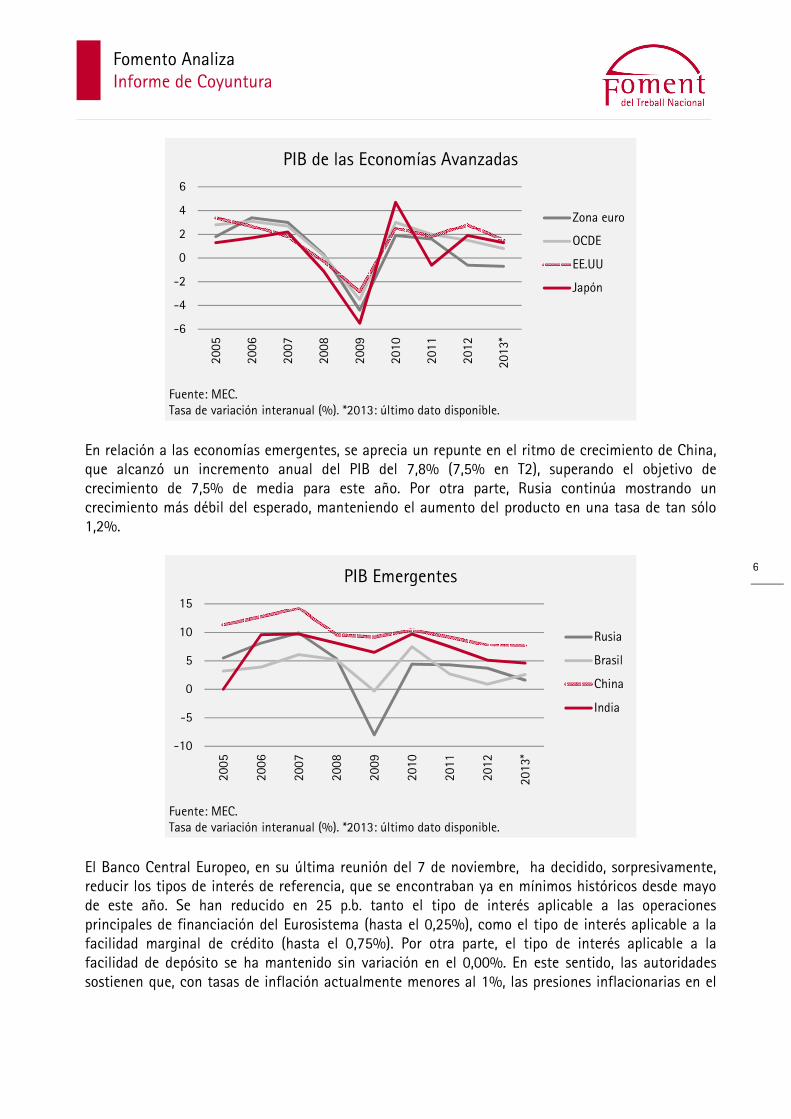

En relación a las economías emergentes, se aprecia un repunte en el ritmo de crecimiento de China, que alcanzó un incremento anual del PIB del 7,8% (7,5% en T2), superando el objetivo de crecimiento de 7,5% de media para este año. Por otra parte, Rusia continúa mostrando un crecimiento más débil del esperado, manteniendo el aumento del producto en una tasa de tan sólo 1,2%.

El Banco Central Europeo, en su última reunión del 7 de noviembre, ha decidido, sorpresivamente, reducir los tipos de interés de referencia, que se encontraban ya en mínimos históricos desde mayo de este año. Se han reducido en 25 p.b. tanto el tipo de interés aplicable a las operaciones principales de financiación del Eurosistema (hasta el 0,25%), como el tipo de interés aplicable a la facilidad marginal de crédito (hasta el 0,75%). Por otra parte, el tipo de interés aplicable a la facilidad de depósito se ha mantenido sin variación en el 0,00%. En este sentido, las autoridades sostienen que, con tasas de inflación actualmente menores al 1%, las presiones inflacionarias en el

-6

-4

-2

0

2

4

6

2005

2006

2007

2008

2009

2010

2011

2012

2013*

Fuente: MEC. Tasa de variación interanual (%). *2013: último dato disponible.

PIB de las Economías Avanzadas

Zona euro

OCDE

EE.UU

Japón

-10

-5

0

5

10

15

2005

2006

2007

2008

2009

2010

2011

2012

2013*

Fuente: MEC. Tasa de variación interanual (%). *2013: último dato disponible.

PIB Emergentes

Rusia

Brasil

China

India

Fomento Analiza Informe de Coyuntura

7

medio y largo plazo irán reduciéndose, al tiempo que las expectativas de inflación para la zona euro se mantendrán ancladas por debajo, aunque cerca, del objetivo del 2%. De cara al futuro, la orientación de la política monetaria seguirá siendo acomodaticia durante el tiempo que sea necesario, de acuerdo con la estrategia de forward guidance (orientación hacia adelante) establecida en el mes de julio, por lo que se espera que los tipos de interés oficiales se mantengan en los niveles actuales, o incluso menores, durante un período prolongado de tiempo.

En el mes de octubre, el FMI publicó su World Economic Outlook, documento donde se plasman todas las actualizaciones sobre el análisis de la economía mundial y previsiones de cara a los próximos años por parte del organismo. En su informe, el FMI destaca que la economía mundial se encuentra nuevamente en una etapa de transición, en la que las economías avanzadas se están fortaleciendo gradualmente y serán quienes contribuyan en mayor medida a la modesta aceleración del crecimiento económico mundial. Sin embargo, el ritmo expansivo de las economías emergentes se está suavizando y aún persisten riesgos negativos entre los que cabe destacar: episodios de fuerte depreciación cambiaria y problemas de balanza de pagos en las economías emergentes, la fatiga reformadora en Europa, principalmente del sistema bancario (con la consiguiente persistencia de la fragmentación financiera y falta de crédito para las empresas), una insuficiente consolidación fiscal en Japón o la imposibilidad de alzar en tiempo y forma el techo de deuda en los EEUU, así como la incorrecta gestión del cambio de rumbo de su política monetaria. La desaceleración de las economías emergentes –aunque con tasas de crecimiento que continuarán siendo superiores a las de las economías avanzadas– obedece en algunos casos a elementos cíclicos, como ocurre en Rusia, por ejemplo, pero en ciertos países se debe a razones más vinculadas al propio potencial de crecimiento, como estaría sucediendo en China o India. El principal reto de las economías emergentes es, de acuerdo al FMI, ajustar el nivel de crecimiento económico y los tipos de cambio en un contexto internacional con menores precios de los commodities y unas condiciones

...2009

13/04/2011

13/07/2011

09/11/2011

14/12/2011

11/07/2012

08/05/2013

13/11/2013

0,00

0,50

1,00

1,50

2,00

Fuente: BCE. Porcentaje(%). Tipo de interés aplicable a las operaciones principales de financiación.

Tipos de Interés de Referencia del BCE

Fomento Analiza Informe de Coyuntura

8

financieras mundiales que tenderán a endurecerse, ya que se repatriará mucho del flujo de capital absorbido en la etapa de gran liquidez internacional. Esta situación podría generar profundos cambios cíclicos y muchas economías deberán afrontar una serie de reformas estructurales. En China, se deberá direccionar la pauta de crecimiento económico hacia el consumo interno, y en otros países como Brasil o India se deberán eliminar ciertas barreras a la inversión. El FMI estima que la tasa de crecimiento de las economías emergentes durante estos años estará aproximadamente 3 p.p. por debajo de los niveles del 2010. Por otro lado, en la economía de los EEUU, la demanda del sector privado continúa siendo fuerte, aunque se ha matizado por el proceso de consolidación fiscal. En este contexto, el FMI señala que será necesario que eventualmente se abandone paulatinamente la actual política monetaria tan laxa, lo cual inevitablemente conducirá a cierto nivel de incertidumbre en los mercados. Japón, por su parte, se enfrenta a los retos de encontrar el ritmo adecuado de consolidación fiscal y de afianzar la recuperación en términos estructurales. Las economías del centro de Europa están presentando señales de mejoría, mientras que en las economías periféricas el aumento de la competitividad y el crecimiento del sector exterior aún no son suficientes para contrarrestar su deprimida demanda doméstica. En lo que al comercio internacional se refiere, el FMI prevé que éste se verá afectado por el débil crecimiento de la economía mundial. Los desequilibrios por cuenta corriente de los años 2011 y 2012 se están reduciendo y, en este sentido, la Zona Euro ha generado unos superávits de cuenta corriente importantes, debido a la reducción de las importaciones y el ajuste de precios relativos de las economías periféricas. Todo ello pese a que aún no se ha producido el ajuste necesario del lado de la demanda en los países centrales, como por ejemplo, la promoción de la inversión en Alemania para apuntalar la demanda doméstica.

PREVISIONES DE CRECIMIENTO DEL PIB FMI OCDE Comisión Europea Tasa de variación anual (%). 2013 2014 2013 2014 2013 2014 Economía Mundial: 2,9 (↓) 3,6 (↓) 2,7 3,6 3,2 (↑) 4,0 (↑)

Estados Unidos 1,6 (↓) 2,6 (↓) 1,7 2,9 1,6 (↓) 2,6 (=) Zona euro -0,4 (↑) 1,0 (=) -0,4 1,0 -0,4 (=) 1,1 (↓) Japón 2,0 (↓) 1,2 (↑) 1,8 1,5 2,1 (↑) 2,0 (↑) España -1,3 (↑) 0,2 (↑) -1,3 0,5 -1,3 (↑) 0,5 (↓) Alemania 0,5 (↑) 1,4 (↑) 0,5 1,7 0,5 (↑) 1,7 (↓) Italia -1,8 (=) 0,7 (=) -1,9 0,6 -1,8 (↓) 0,7 (=) Reino Unido 1,4 (↑) 1,9 (↑) 1,4 2,4 1,3 (↑) 2,2 (↑) Francia 0,2 (↑) 1,0 (↑) 0,2 1,0 0,2 (↑) 0,9 (↓) Brasil 2,5 (=) 2,5 (↓) 2,5 2,2 2,2 (↓) 2,5 (↓) Rusia 1,5 (↓) 3,0 (↓) 1,5 2,3 1,9 (↓) 3,0 (↓) India 3,8 (↓) 5,1 (↓) 3,0 4,7 2,9 (↓) 4,0 (↓) China 7,6 (↓) 7,3 (↓) 7,7 8,2 7,5 (↓) 7,4 (↓)

Fuente: FMI, OCDE, Comisión Europea.

Fomento Analiza Informe de Coyuntura

9

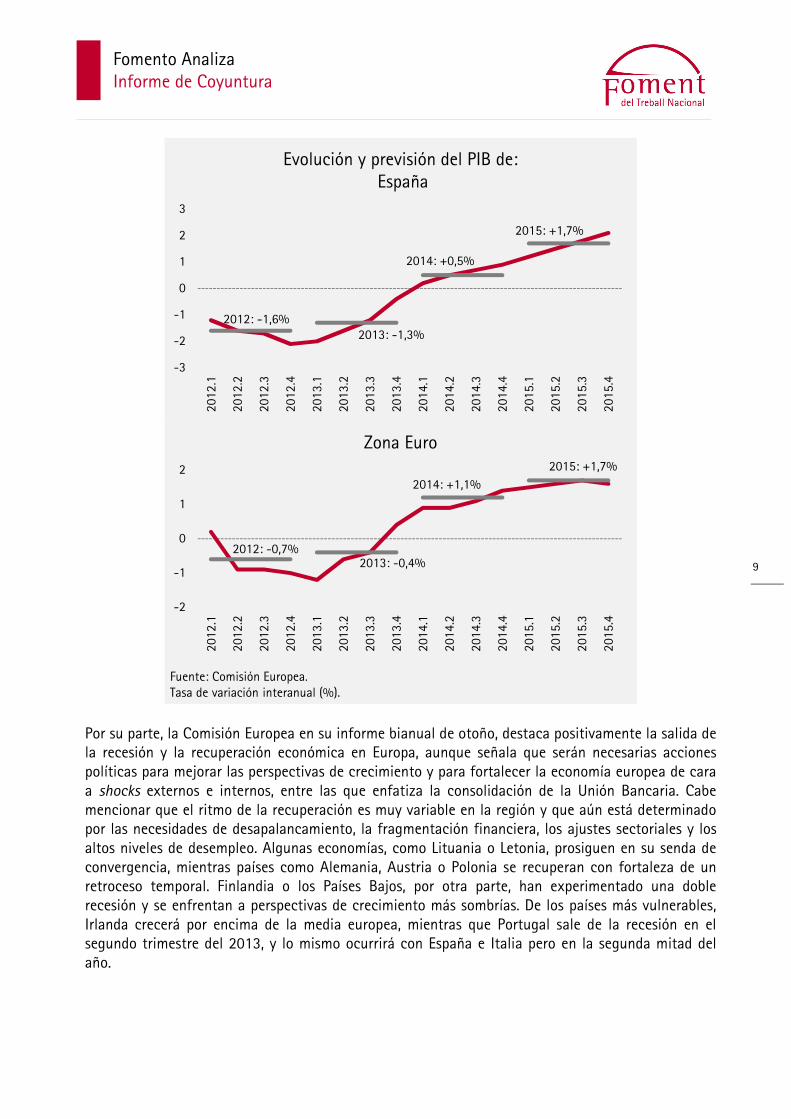

Por su parte, la Comisión Europea en su informe bianual de otoño, destaca positivamente la salida de la recesión y la recuperación económica en Europa, aunque señala que serán necesarias acciones políticas para mejorar las perspectivas de crecimiento y para fortalecer la economía europea de cara a shocks externos e internos, entre las que enfatiza la consolidación de la Unión Bancaria. Cabe mencionar que el ritmo de la recuperación es muy variable en la región y que aún está determinado por las necesidades de desapalancamiento, la fragmentación financiera, los ajustes sectoriales y los altos niveles de desempleo. Algunas economías, como Lituania o Letonia, prosiguen en su senda de convergencia, mientras países como Alemania, Austria o Polonia se recuperan con fortaleza de un retroceso temporal. Finlandia o los Países Bajos, por otra parte, han experimentado una doble recesión y se enfrentan a perspectivas de crecimiento más sombrías. De los países más vulnerables, Irlanda crecerá por encima de la media europea, mientras que Portugal sale de la recesión en el segundo trimestre del 2013, y lo mismo ocurrirá con España e Italia pero en la segunda mitad del año.

2012: -1,6%2013: -1,3%

2014: +0,5%

2015: +1,7%

-3

-2

-1

0

1

2

32012.1

2012.2

2012.3

2012.4

2013.1

2013.2

2013.3

2013.4

2014.1

2014.2

2014.3

2014.4

2015.1

2015.2

2015.3

2015.4

Evolución y previsión del PIB de:España

2012: -0,7%2013: -0,4%

2014: +1,1%2015: +1,7%

-2

-1

0

1

2

2012.1

2012.2

2012.3

2012.4

2013.1

2013.2

2013.3

2013.4

2014.1

2014.2

2014.3

2014.4

2015.1

2015.2

2015.3

2015.4

Fuente: Comisión Europea. Tasa de variación interanual (%).

Zona Euro

Fomento Analiza Informe de Coyuntura

10

Una característica particular del proceso de ajuste dentro de los países de la Unión Europea, según la Comisión, es el relativo al sector exterior, particularmente en aquellas economías que previamente tenían grandes déficits de cuenta corriente. Actualmente, estos países comienzan a registrar superávits, mientras que no disminuyen los balances positivos de los países tradicionalmente superavitarios, por lo que a nivel agregado la región presenta un saldo positivo y creciente de cuenta corriente. La ganancia de competitividad de las economías más vulnerables se ha sustentado en la reducción de los costes laborales unitarios (debido al incremento de la productividad y la moderación salarial, sobretodo en el sector no comercializable de la economía) y en la contracción de la demanda interna. La Comisión también pone énfasis en el cambio de la composición en el crecimiento global, en el que las economías emergentes van perdiendo impulso y las economías avanzadas aumentan su contribución al crecimiento económico mundial, como ha ocurrido durante la primera mitad de este año (dos terceras partes del crecimiento del segundo trimestre del 2013 se ha debido a la contribución de las economías avanzadas). Se espera un menor crecimiento del comercio mundial en los próximos años dado el papel dinámico que éste tiene en las economías emergentes. Ciertos indicadores muestran que los volúmenes de comercio han aumentado en las economías avanzadas, mientras que en las economías emergentes se ha debilitado. En relación a Europa la Comisión destaca el regreso a una etapa de crecimiento económico, en el que la demanda doméstica irá cobrando un rol más preponderante en el próximo par de años. En este sentido, menciona que la demanda externa aumentará pero a menor ritmo debido a unas perspectivas de crecimiento para las economías emergentes más débiles y a una apreciación del euro. En términos de empleo, se espera una recuperación muy modesta. Por otra parte, la OCDE también ha publicado recientemente sus perspectivas económicas. Señala, en la misma dirección que el resto de organismos, que la economía mundial repuntará aunque prevalecen los riesgos negativos, principalmente desde las economías emergentes que deberán abordar ciertas vulnerabilidades para palear la disminución de su crecimiento potencial. Sin embargo, las economías avanzadas deberán enfrentar también sus respectivos obstáculos al crecimiento. Por ejemplo, en EEUU será necesario evitar el riesgo de una mala gestión de la política fiscal, mientras que en Japón la estrategia de “las tres flechas”1 deberá ser implementada completamente. Por otra parte, en la Zona Euro se deberá continuar con la reforma del sistema financiero (sobre todo ante la perspectiva del tapering –reducción– de EEUU y la consiguiente alza en los tipos de interés) y rebalancear la demanda doméstica para reducir el paro. Según la OCDE, las previsiones para este año y el próximo se han deteriorado levemente y ha revisado a la baja el crecimiento del PIB global para ambos años. El organismo espera que la economía mundial crezca un 2,7% en 2013 y un 3,6% en el 2014, cinco décimas por debajo de las previsiones de mayo. Ello se debe a la moderación en el crecimiento de las economías emergentes y a un incremento en los riesgos negativos que provienen de las fragilidades en la Zona Euro relativas al

1 La estrategia del Primer Ministro japonés, Shinzo Abe, que se ha dado a conocer como “las tres flechas”, consiste en un conjunto de medidas orientadas a estimular la actividad económica, agrupadas en tres vertientes: una agresiva política monentaria expansiva, una política fiscal con fuertes estímulos y unas reformas estructurales diseñadas para mejorar la competitividad de la economía nipona.

Fomento Analiza Informe de Coyuntura

11

sector bancario, de la situación fiscal de Japón y de la inestabilidad financiera que podría causar en las economías emergentes la retirada de los incentivos de política monetaria en los EEUU, así como los posibles efectos adversos si no se modifica el límite de endeudamiento de la economía norteamericana.

PREVISIONES COMISIÓN EUROPEA

Déficit público

Deuda pública

Inversión pública % del PIB

IPC Armonizado

Tasa de paro

Cuenta Corriente % del PIB

Variación annual (%).

2014 2015 2014 2015 2014 2015 2014 2015 2014 2015 2014 2015

Estados Unidos -5,7 -4,9 90,2 90,0 2,6 2,6 1,9 2,1 6,9 6,5 -2,7 -3,0

Zona Euro -2,5 -2,4 95,9 95,4 2,0 2,0 1,5 1,4 12,2 11,8 2,9 3,0

Japón -7,2 -5,8 - - 4,0 4,0 2,6 1,2 3,9 3,8 1,8 2,3

España -5,9 -6,6 99,9 104,3 1,2 1,2 0,9 0,6 26,4 25,3 2,6 3,1

Alemania 0,1 0,2 77,1 74,1 1,5 1,6 1,7 1,6 5,3 5,1 6,6 6,4

Italia -2,7 -2,5 134,0 133,1 1,8 1,7 1,6 1,5 12,4 12,1 1,2 1,1

Reino Unido -5,3 -4,3 96,9 98,6 2,2 2,2 2,3 2,1 7,5 7,3 -4,4 -4,3

Francia -3,8 -3,7 95,3 96,0 3,1 3,0 1,4 1,3 11,2 11,3 -1,5 -1,5

Fuente: Comisión Europea.

Fomento Analiza Informe de Coyuntura

12

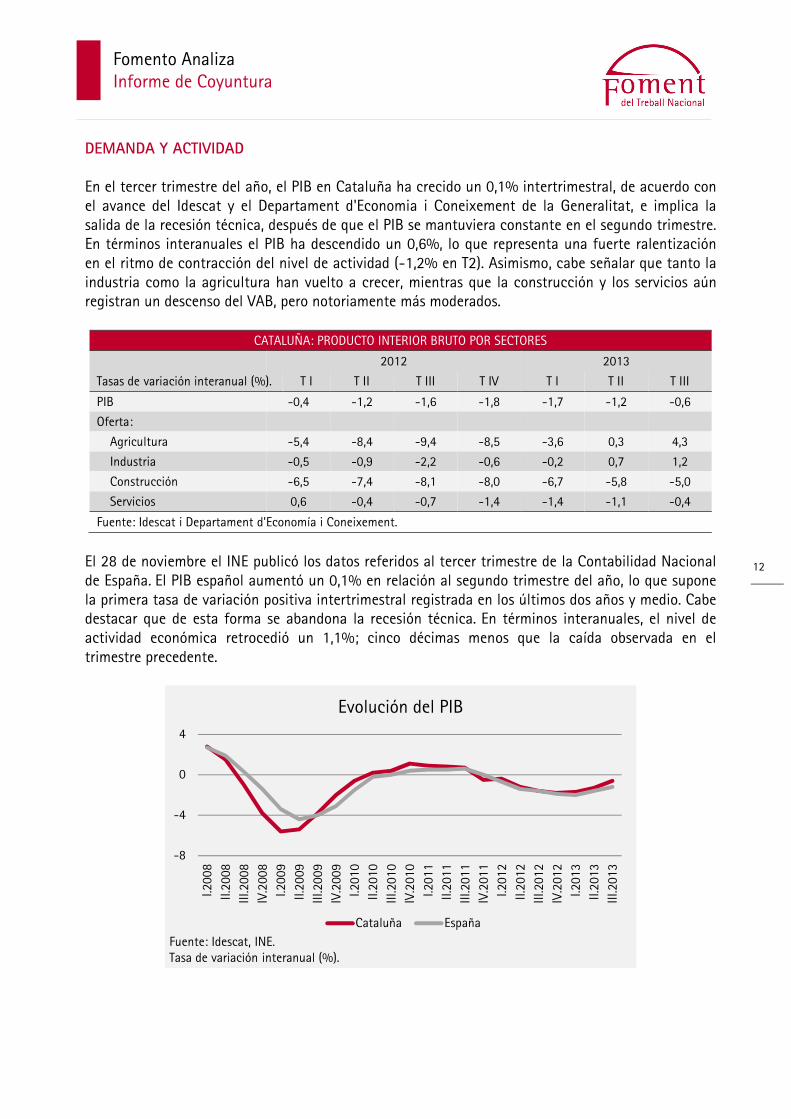

DEMANDA Y ACTIVIDAD En el tercer trimestre del año, el PIB en Cataluña ha crecido un 0,1% intertrimestral, de acuerdo con el avance del Idescat y el Departament d'Economia i Coneixement de la Generalitat, e implica la salida de la recesión técnica, después de que el PIB se mantuviera constante en el segundo trimestre. En términos interanuales el PIB ha descendido un 0,6%, lo que representa una fuerte ralentización en el ritmo de contracción del nivel de actividad (-1,2% en T2). Asimismo, cabe señalar que tanto la industria como la agricultura han vuelto a crecer, mientras que la construcción y los servicios aún registran un descenso del VAB, pero notoriamente más moderados.

CATALUÑA: PRODUCTO INTERIOR BRUTO POR SECTORES

2012 2013

Tasas de variación interanual (%). T I T II T III T IV T I T II T III

PIB -0,4 -1,2 -1,6 -1,8 -1,7 -1,2 -0,6

Oferta:

Agricultura -5,4 -8,4 -9,4 -8,5 -3,6 0,3 4,3

Industria -0,5 -0,9 -2,2 -0,6 -0,2 0,7 1,2

Construcción -6,5 -7,4 -8,1 -8,0 -6,7 -5,8 -5,0

Servicios 0,6 -0,4 -0,7 -1,4 -1,4 -1,1 -0,4

Fuente: Idescat i Departament d'Economía i Coneixement.

El 28 de noviembre el INE publicó los datos referidos al tercer trimestre de la Contabilidad Nacional de España. El PIB español aumentó un 0,1% en relación al segundo trimestre del año, lo que supone la primera tasa de variación positiva intertrimestral registrada en los últimos dos años y medio. Cabe destacar que de esta forma se abandona la recesión técnica. En términos interanuales, el nivel de actividad económica retrocedió un 1,1%; cinco décimas menos que la caída observada en el trimestre precedente.

-8

-4

0

4

I.2008

II.2008

III.2008

IV.2008

I.2009

II.2009

III.2009

IV.2009

I.2010

II.2010

III.2010

IV.2010

I.2011

II.2011

III.2011

IV.2011

I.2012

II.2012

III.2012

IV.2012

I.2013

II.2013

III.2013

Fuente: Idescat, INE. Tasa de variación interanual (%).

Evolución del PIB

Cataluña España

Fomento Analiza Informe de Coyuntura

13

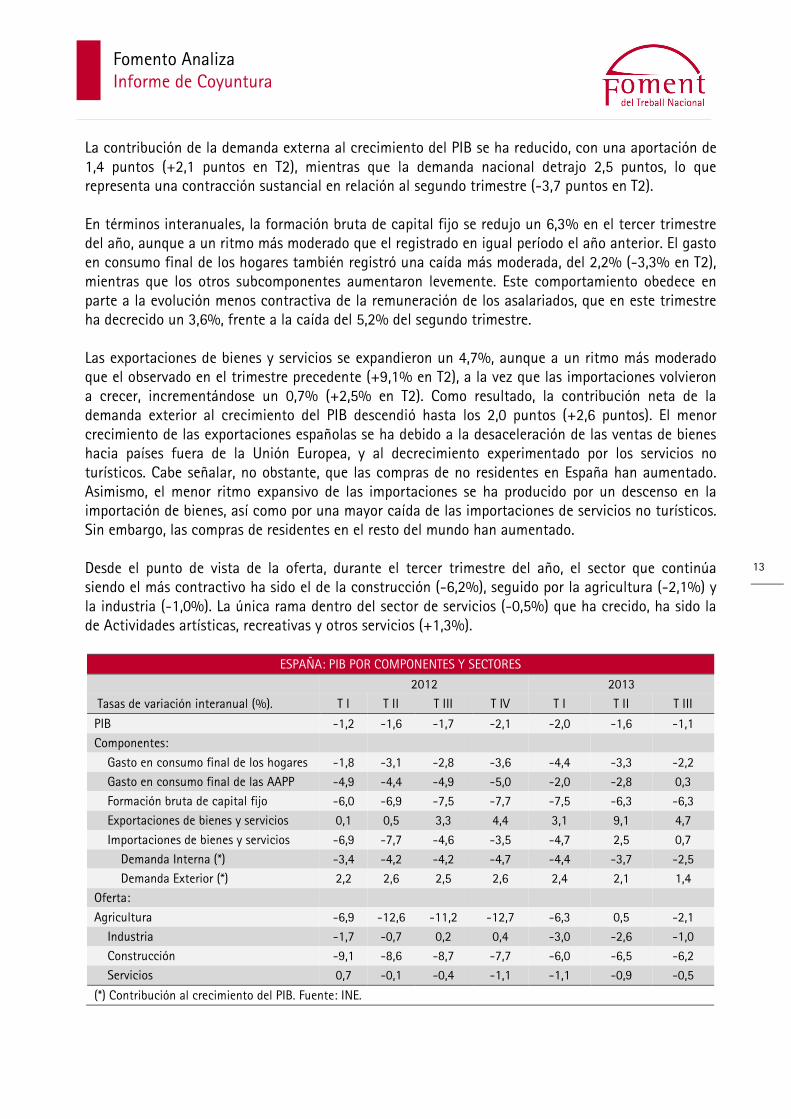

La contribución de la demanda externa al crecimiento del PIB se ha reducido, con una aportación de 1,4 puntos (+2,1 puntos en T2), mientras que la demanda nacional detrajo 2,5 puntos, lo que representa una contracción sustancial en relación al segundo trimestre (-3,7 puntos en T2). En términos interanuales, la formación bruta de capital fijo se redujo un 6,3% en el tercer trimestre del año, aunque a un ritmo más moderado que el registrado en igual período el año anterior. El gasto en consumo final de los hogares también registró una caída más moderada, del 2,2% (-3,3% en T2), mientras que los otros subcomponentes aumentaron levemente. Este comportamiento obedece en parte a la evolución menos contractiva de la remuneración de los asalariados, que en este trimestre ha decrecido un 3,6%, frente a la caída del 5,2% del segundo trimestre.

Las exportaciones de bienes y servicios se expandieron un 4,7%, aunque a un ritmo más moderado que el observado en el trimestre precedente (+9,1% en T2), a la vez que las importaciones volvieron a crecer, incrementándose un 0,7% (+2,5% en T2). Como resultado, la contribución neta de la demanda exterior al crecimiento del PIB descendió hasta los 2,0 puntos (+2,6 puntos). El menor crecimiento de las exportaciones españolas se ha debido a la desaceleración de las ventas de bienes hacia países fuera de la Unión Europea, y al decrecimiento experimentado por los servicios no turísticos. Cabe señalar, no obstante, que las compras de no residentes en España han aumentado. Asimismo, el menor ritmo expansivo de las importaciones se ha producido por un descenso en la importación de bienes, así como por una mayor caída de las importaciones de servicios no turísticos. Sin embargo, las compras de residentes en el resto del mundo han aumentado.

Desde el punto de vista de la oferta, durante el tercer trimestre del año, el sector que continúa siendo el más contractivo ha sido el de la construcción (-6,2%), seguido por la agricultura (-2,1%) y la industria (-1,0%). La única rama dentro del sector de servicios (-0,5%) que ha crecido, ha sido la de Actividades artísticas, recreativas y otros servicios (+1,3%).

ESPAÑA: PIB POR COMPONENTES Y SECTORES

2012 2013

Tasas de variación interanual (%). T I T II T III T IV T I T II T III

PIB -1,2 -1,6 -1,7 -2,1 -2,0 -1,6 -1,1

Componentes:

Gasto en consumo final de los hogares -1,8 -3,1 -2,8 -3,6 -4,4 -3,3 -2,2

Gasto en consumo final de las AAPP -4,9 -4,4 -4,9 -5,0 -2,0 -2,8 0,3

Formación bruta de capital fijo -6,0 -6,9 -7,5 -7,7 -7,5 -6,3 -6,3

Exportaciones de bienes y servicios 0,1 0,5 3,3 4,4 3,1 9,1 4,7

Importaciones de bienes y servicios -6,9 -7,7 -4,6 -3,5 -4,7 2,5 0,7

Demanda Interna (*) -3,4 -4,2 -4,2 -4,7 -4,4 -3,7 -2,5

Demanda Exterior (*) 2,2 2,6 2,5 2,6 2,4 2,1 1,4

Oferta:

Agricultura -6,9 -12,6 -11,2 -12,7 -6,3 0,5 -2,1

Industria -1,7 -0,7 0,2 0,4 -3,0 -2,6 -1,0

Construcción -9,1 -8,6 -8,7 -7,7 -6,0 -6,5 -6,2

Servicios 0,7 -0,1 -0,4 -1,1 -1,1 -0,9 -0,5

(*) Contribución al crecimiento del PIB. Fuente: INE.

Fomento Analiza Informe de Coyuntura

14

En cuanto a los indicadores de coyuntura económica del tercer y cuarto trimestre, se aprecia, en términos generales, un cambio hacia una tendencia más favorable en su evolución, destacando que en esta ocasión casi todos los indicadores seleccionados presentan una variación positiva. En el mes de septiembre, el índice de producción industrial –corregido de efectos de calendario– aumentó un 1,4% en términos anuales para el total de España. Por primera vez desde febrero del 2011 se observa un registro positivo de este indicador. Según el destino económico, los grupos que han presentado una evolución favorable del índice han sido el de bienes de equipo, con un crecimiento de un 6,4% anual y el de bienes de consumo con un aumento del 2,5%, al impulso del incremento de los bienes de consumo no duradero, cuyo índice se ha subido un 2,8%. Para Cataluña, el indicador ha aumentado un 0,7%, luego de seis meses de incrementos consecutivos, destacando que el de bienes de equipo ha sido el único grupo de destino en marcar una caída, del 1,8% anual. Cabe señalar que en lo que va del año, el IPI corregido ha crecido un 0,6% en Cataluña, mientras que en España ha disminuido un 2,2%. Por otra parte, el índice general de cifra de negocios de las actividades de servicios en España ha registrado un aumento anual del 2,3% durante el mes de septiembre en términos desestacionalizados, lo que implica el primer registro positivo en poco más de dos años. Con excepción del grupo de información y comunicaciones todos los demás han presentado una variación positiva. Mientras tanto, en Cataluña, la subida del índice general ha sido de un 4,3% anual (+3,5% en España). En octubre, según datos de la DGT, la matriculación de turismos en España ha registrado un incremento de un 34,8% anual, después de aumentar un 29,6% en el mes anterior. En Cataluña, por su parte, las matriculaciones se expandieron un 32,7%, siguiendo la fuerte subida del 31,7% en septiembre. El impulso que parece estar recobrando este sector en el último par de meses podría estar asociado, en buena medida, a los incentivos públicos. El índice de ventas del comercio minorista –sin estaciones de servicio– deflactado también ha registrado un cambio de signo positivo. En octubre el índice ha subido, en términos anuales, un 2,2% en España y un 2,6% en Cataluña. El número de turistas internacionales continúa presentando valores récord, y en octubre ascendió a 5,5 millones, creciendo un 6,9% en términos anuales en España. En el período enero-octubre, el incremento en las visitas de turistas internacionales ha sido del 4,8% en relación a igual período del año anterior (54,3 millones de turistas). Dentro de los principales mercados emisores, cabe destacar, al Reino Unido, Alemania y Francia, así como el crecimiento de turistas provenientes de Rusia y los Países Nórdicos. Por su parte, el flujo de turistas italianos y portugueses continuó mostrado una disminución. El número de turistas en Cataluña subió un 11,0%, siendo el principal destino por CCAA (24,4% del total) y acogiendo a 1,3 millones de visitantes en octubre.

En lo que refiere al turismo interno, según el avance para el mes de octubre, los viajes realizados por residentes en España habrían aumentado un 5,2% en términos anuales, debido al crecimiento de los viajes internos ya que los emisores se han mantenido constantes. Cataluña continúa siendo uno de los destinos con mayor retroceso en el número de viajes recibidos.

Fomento Analiza Informe de Coyuntura

15

Además, según la encuesta de gasto turístico, los turistas internacionales que visitaron España en octubre han gastado 5.476 millones de euros (52.551 millones de euros en lo que va del año), lo que representa un incremento del 16,8% en relación al mismo mes del año anterior. Asimismo, el gasto medio diario por persona (117€) ha ascendido un 6,6%. En Cataluña, el gasto –que ha sido de 1.248 millones de euros y ha representado el 22,8% del total– se ha expandido un 20,5%. Cabe destacar que el gasto medio diario ha sido superior al del conjunto de España y ha alcanzado los 132€. El consumo de cemento, durante el mes de septiembre, ha presentado un descenso interanual del 16,0% en Cataluña, mientras que en España la caída fue del 9,1%. A su vez, la licitación oficial hasta el mes de agosto se ha incrementado un 35,5% en Cataluña, principalmente por el aumento de la obra civil, mientras que en España ha subido un 1,1%, debido al incremento de edificación.

INDICADORES DE ACTIVIDAD

Cataluña: España:

Tasa variación anual (%)

Último dato

Promedio 12 meses

Tasa variación anual (%)

Último dato

Promedio 12 meses

Producción Industrial Septiembre 2013 (Índice)

0,7 87,7 85,1 1,4 79,1 76,8

Consumo Cemento Septiembre 2013 (Miles de toneladas)

-16,0 117,5 133,4 -9,6 947,2 936,6

Comercio Menor Octubre 2013 (Índice)

-1,4 83,1 84,4 -0,8 83,6 84,4

Ventas Grandes Superficies

Septiembre 2013 (Índice)

-1,8 70,7 80,1 2,3 75,4 80,7

Matriculación Turismos

Octubre 2013 (Unidades)

32,7 11.076 9.062 34,8 62.260 59.109

Clima Industrial Octubre 2013 (Saldo de respuestas)

- -18,8 -20,8 - -14,0 -14,4

Turistas Extranjeros Septiembre 2013 (Miles de personas)

-0,3 1.166 845 1,8 4.821,0 3.401

Pedidos Industria Septiembre 2013 (Índice)

0,7 101,1 102,4 -0,3 103,5 100,9

Utilización Capacidad Productiva*

IV.2013 (Porcentaje) 0,0 70,0 69,0 -0,9 73,7 72,5

Demanda Energía Eléctrica

Septiembre 2013 (GWh)

… … … -0,6 19.678 20.535

Confianza Consumidor

Noviembre 2013 (Índice)

… … … - 72,3 59,3

Fuente: INE, Idescat, MEC.

*Cataluña: Datos disponibles para III.2013.

Fomento Analiza Informe de Coyuntura

16

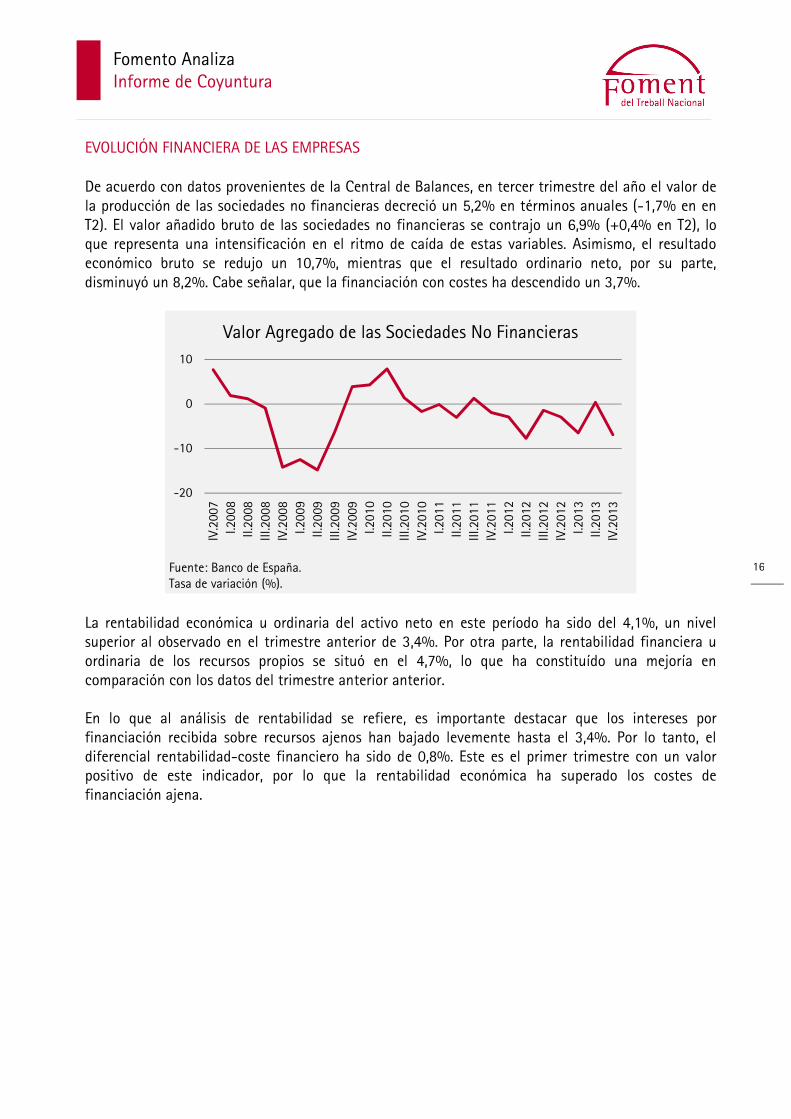

EVOLUCIÓN FINANCIERA DE LAS EMPRESAS De acuerdo con datos provenientes de la Central de Balances, en tercer trimestre del año el valor de la producción de las sociedades no financieras decreció un 5,2% en términos anuales (-1,7% en en T2). El valor añadido bruto de las sociedades no financieras se contrajo un 6,9% (+0,4% en T2), lo que representa una intensificación en el ritmo de caída de estas variables. Asimismo, el resultado económico bruto se redujo un 10,7%, mientras que el resultado ordinario neto, por su parte, disminuyó un 8,2%. Cabe señalar, que la financiación con costes ha descendido un 3,7%.

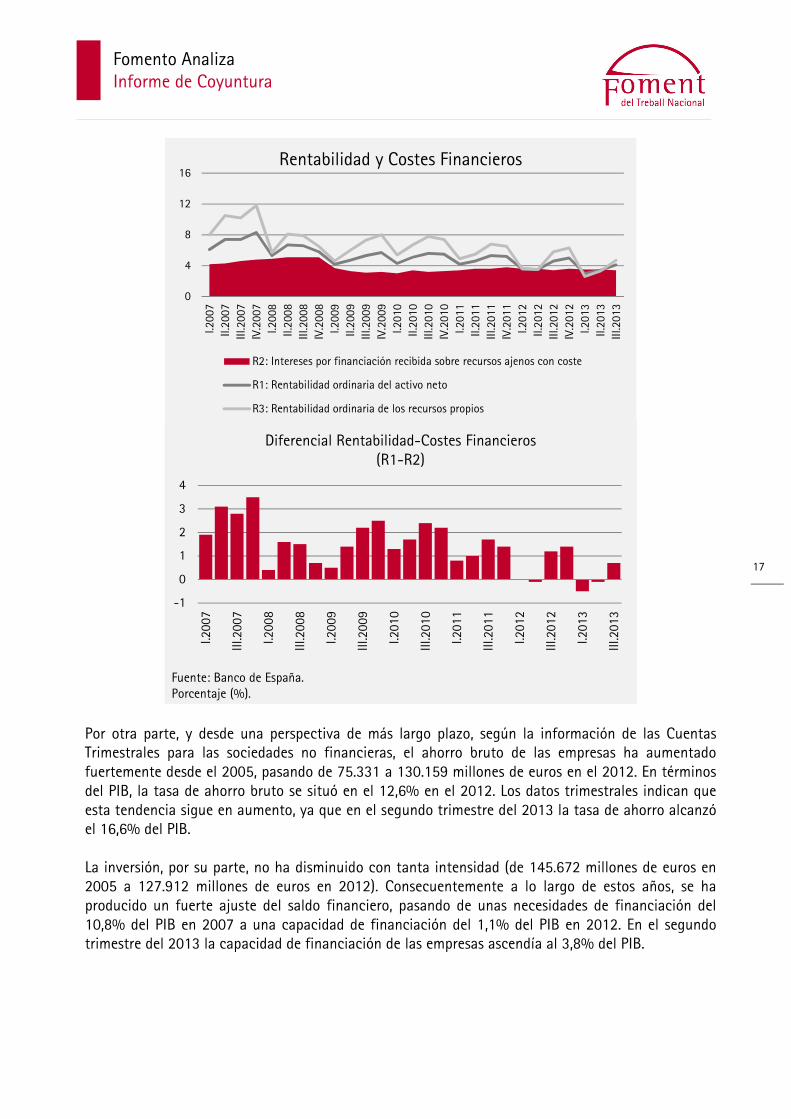

La rentabilidad económica u ordinaria del activo neto en este período ha sido del 4,1%, un nivel superior al observado en el trimestre anterior de 3,4%. Por otra parte, la rentabilidad financiera u ordinaria de los recursos propios se situó en el 4,7%, lo que ha constituído una mejoría en comparación con los datos del trimestre anterior anterior. En lo que al análisis de rentabilidad se refiere, es importante destacar que los intereses por financiación recibida sobre recursos ajenos han bajado levemente hasta el 3,4%. Por lo tanto, el diferencial rentabilidad-coste financiero ha sido de 0,8%. Este es el primer trimestre con un valor positivo de este indicador, por lo que la rentabilidad económica ha superado los costes de financiación ajena.

-20

-10

0

10

IV.2007

I.2008

II.2008

III.2008

IV.2008

I.2009

II.2009

III.2009

IV.2009

I.2010

II.2010

III.2010

IV.2010

I.2011

II.2011

III.2011

IV.2011

I.2012

II.2012

III.2012

IV.2012

I.2013

II.2013

IV.2013

Fuente: Banco de España.Tasa de variación (%).

Valor Agregado de las Sociedades No Financieras

Fomento Analiza Informe de Coyuntura

17

Por otra parte, y desde una perspectiva de más largo plazo, según la información de las Cuentas Trimestrales para las sociedades no financieras, el ahorro bruto de las empresas ha aumentado fuertemente desde el 2005, pasando de 75.331 a 130.159 millones de euros en el 2012. En términos del PIB, la tasa de ahorro bruto se situó en el 12,6% en el 2012. Los datos trimestrales indican que esta tendencia sigue en aumento, ya que en el segundo trimestre del 2013 la tasa de ahorro alcanzó el 16,6% del PIB. La inversión, por su parte, no ha disminuido con tanta intensidad (de 145.672 millones de euros en 2005 a 127.912 millones de euros en 2012). Consecuentemente a lo largo de estos años, se ha producido un fuerte ajuste del saldo financiero, pasando de unas necesidades de financiación del 10,8% del PIB en 2007 a una capacidad de financiación del 1,1% del PIB en 2012. En el segundo trimestre del 2013 la capacidad de financiación de las empresas ascendía al 3,8% del PIB.

0

4

8

12

16

I.2007

II.2007

III.2007

IV.2007

I.2008

II.2008

III.2008

IV.2008

I.2009

II.2009

III.2009

IV.2009

I.2010

II.2010

III.2010

IV.2010

I.2011

II.2011

III.2011

IV.2011

I.2012

II.2012

III.2012

IV.2012

I.2013

II.2013

III.2013

Rentabilidad y Costes Financieros

R2: Intereses por financiación recibida sobre recursos ajenos con coste

R1: Rentabilidad ordinaria del activo neto

R3: Rentabilidad ordinaria de los recursos propios

-1

0

1

2

3

4

I.2007

III.2007

I.2008

III.2008

I.2009

III.2009

I.2010

III.2010

I.2011

III.2011

I.2012

III.2012

I.2013

III.2013

Fuente: Banco de España.Porcentaje (%).

Diferencial Rentabilidad-Costes Financieros (R1-R2)

Fomento Analiza Informe de Coyuntura

18

-12

-8

-4

0

4

0

4

8

12

16

2005

2006

2007

2008

2009

2010

2011

2012

Fuente: MEH.

Cuenta de las Sociedades No Financieras

Cap. / Neces. Financiación (% PIB) Ahorro Bruto (% PIB)

Fomento Analiza Informe de Coyuntura

19

MERCADO DE TRABAJO En España, durante el tercer trimestre de 2013, el número de parados se ha reducido, con 72.800 personas menos y totalizando 5.904.700. De esta forma, la tasa de paro vuelve a disminuir, en esta ocasión hasta el 26,0%, destacando la fuerte desaceleración en el incremento de la tasa anual, que ha sido del 2,2%. Otro elemento a resaltar es que el paro continúa creciendo entre las personas que buscan su primer empleo mientras que se mantiene en las personas que han perdido su trabajo hace más de un año. Del total de hogares, que se cifra en 17.391.900, el número que tiene a todos sus miembros activos en paro se reduce hasta los 1.807.700. La ocupación ha ascendido a 16.823.200 personas, lo que implica un crecimiento de 39.500 individuos en relación al segundo trimestre del año, equivalente a una tasa de variación trimestral positiva del 0,2%. La ocupación del sector público desciende en 12.600 personas, por lo que el incremento de la ocupación se produce, una vez más, exclusivamente en el ámbito privado, con unos 52.000 trabajadores adicionales y totalizando 13.992.600 de ocupados. Cabe destacar, que el total de asalariados con contrato indefinido ha descendido mientras que ha aumentado el total de los que tienen un contrato temporal, lo que ha hecho subir –al igual que el trimestre pasado– la tasa de temporalidad, que se sitúa en el 24,3%. El único sector que no pierde ocupados es el de Servicios, ya que en el resto se ha destruido empleo. De todas formas, la variación interanual negativa de la ocupación sigue moderándose, la cual ha sido más intensa en los siete trimestres anteriores. Por otra parte, el número de activos también ha registrado un descenso, ubicando la cifra total en 22.728.000 personas y la tasa de actividad en el 59,6%. La variación en términos anuales de la población activa continúa siendo muy contractiva (-1,6% en T3 2013).

En cuanto a la movilidad de la población activa, cabe resaltar que del total de ocupados de este trimestre, la proporción que corresponde a los provenientes de las filas de parados del trimestre anterior ha aumentado hasta el 5,7%. Sin embargo, ha crecido también el porcentaje de parados que durante el período anterior estaban ocupados hasta el 13,2%.

5

10

15

20

25

30

40

45

50

55

60

65

I2001

III2001

I2002

III2002

I2003

III2003

I2004

III2004

I2005

III2005

I2006

III2006

I2007

III2007

I2008

III2008

I2009

III2009

I2010

III2010

I2011

III2011

I2012

III2012

I2013

III2013

Fuente: INE, Idescat.Porcentaje (%).

España: Tasa de paro, actividad y ocupación

Paro (eje derecho) Actividad Ocupación

Fomento Analiza Informe de Coyuntura

20

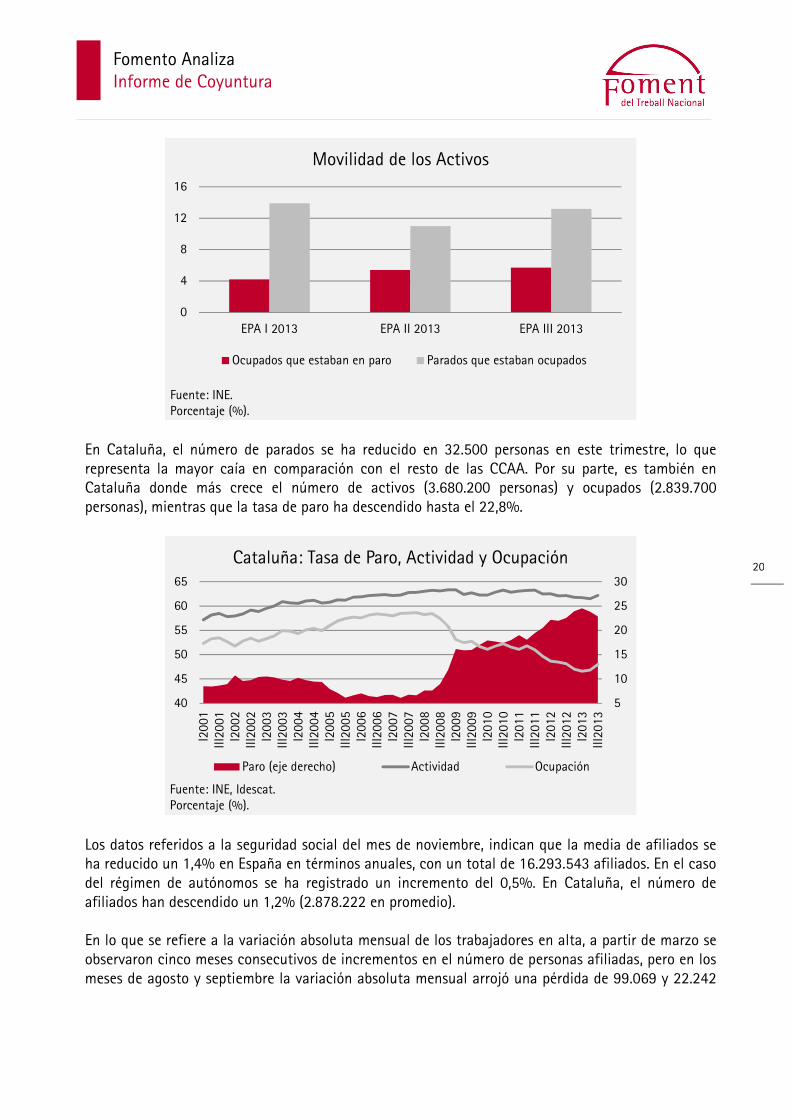

En Cataluña, el número de parados se ha reducido en 32.500 personas en este trimestre, lo que representa la mayor caía en comparación con el resto de las CCAA. Por su parte, es también en Cataluña donde más crece el número de activos (3.680.200 personas) y ocupados (2.839.700 personas), mientras que la tasa de paro ha descendido hasta el 22,8%.

Los datos referidos a la seguridad social del mes de noviembre, indican que la media de afiliados se ha reducido un 1,4% en España en términos anuales, con un total de 16.293.543 afiliados. En el caso del régimen de autónomos se ha registrado un incremento del 0,5%. En Cataluña, el número de afiliados han descendido un 1,2% (2.878.222 en promedio). En lo que se refiere a la variación absoluta mensual de los trabajadores en alta, a partir de marzo se observaron cinco meses consecutivos de incrementos en el número de personas afiliadas, pero en los meses de agosto y septiembre la variación absoluta mensual arrojó una pérdida de 99.069 y 22.242

0

4

8

12

16

EPA I 2013 EPA II 2013 EPA III 2013

Fuente: INE.Porcentaje (%).

Movilidad de los Activos

Ocupados que estaban en paro Parados que estaban ocupados

5

10

15

20

25

30

40

45

50

55

60

65

I2001

III2001

I2002

III2002

I2003

III2003

I2004

III2004

I2005

III2005

I2006

III2006

I2007

III2007

I2008

III2008

I2009

III2009

I2010

III2010

I2011

III2011

I2012

III2012

I2013

III2013

Fuente: INE, Idescat.Porcentaje (%).

Cataluña: Tasa de Paro, Actividad y Ocupación

Paro (eje derecho) Actividad Ocupación

Fomento Analiza Informe de Coyuntura

21

afiliados, respectivamente. En octubre, no obstante, se observó una recuperación aunque en noviembre el número de afiliados ha vuelto a caer en 66.829 personas.

El paro registrado descendió un 2,0% en España durante el mes de noviembre en relación al mismo mes del 2012, lo que representa un total de 2.475 personas (4.808.908 personas desempleadas en total). Sin embargo, respecto al mes de octubre, el desempleo registrado subió en 74.296 individuos. Agricultura (4.390 personas) y servicios (8.484 personas) han sido los sectores que han registrado un incremento del paro respecto al mes anterior, mientras que se ha reducido en construcción (11.932 personas) e industria (4.306 personas). En Cataluña, el paro registrado, que totaliza unas 638.344 personas, ha aumentado en 4.512 de octubre a noviembre, pero cabe señalar, que respecto a noviembre del 2012 ha disminuido un 2,1%. Nuevamente, si se analiza la variación mensual de la cantidad de parados registrados a nivel de España, se percibe que tras los aumentos de setiembre y octubre, el paro ha vuelto a bajar (-0,1% mensual en noviembre).

-5

-4

-3

-2

-1

0

-300

-200

-100

0

100

200ene

feb

mar abr

may jun jul

ago

sep

oct

nov

dic

*Miles de personas.

Afiliación a la Seguridad Social

Var. absoluta 2012* (eje izq.) Var. absoluta 2013* (eje izq.)

Tasa de variación interanual 2012 Tasa de variación interanual 2013

-150

-100

-50

0

50

100

150

200

ene

feb

mar abr

may jun jul

ago

sep

oct

nov

dic

Fuente: MESS.Variación absoluta mensual (miles de personas).

España: Paro Registrado

2012 2013

Fomento Analiza Informe de Coyuntura

22

PRECIOS Y FINANCIACIÓN La variación anual de los precios en el mes de octubre ha sido negativa, es decir, que los precios bajaron respecto al mismo mes del 2012, un 0,1% en España y también en Cataluña. Este registro representa el primer dato de reducción de precios desde hace exactamente cuatro años, cuando se registró un período de caídas de precios de ocho meses a nivel estatal y de seis en Cataluña.

Prácticamente todos los grupos que componen el IPC han tenido una influencia negativa en la variación anual del indicador, salvo bebidas alcohólicas y tabaco, vestido y calzado, y vivienda. La caída de precios del mes de octubre se explica, fundamentalmente, por la disminución del aumento de precios de algunos alimentos como las frutas frescas, los aceites, las patatas y sus preparados, y las legumbres y hortalizas frescas. Por otra parte, el aumento de los precios de la educación ha caído fuertemente debido a que en este octubre los precios de la enseñanza superior han subido menos que en octubre del año pasado. Cabe destacar, no obstante, el aumento de los precios de la electricidad que afecta el grupo de vivienda, cuya variación anual se ha incrementado. Asimismo, cabe destacar que la inflación subyacente –que excluye la evolución de los precios de productos energéticos y de alimentos no elaborados– ha descendido desde el 0,8% hasta el 0,2% en octubre. De esta forma, los componentes más estables de la cesta de la compra, han vuelto a registrar un mayor incremento de precios respecto al conjunto, dado que la inflación subyacente ha superado la general. Por otra parte, el cambio de precios a impuestos constantes (IPC-IC) también ha sido negativo este mes, descendiendo un 0,2%, por debajo de la caída del IPC general. Ello refleja que descontando el efecto de los impuestos, los precios están tendiendo a retroceder. Finalmente, al considerar el indicador de inflación armonizado (IPCH) –que permite realizar una comparación con la evolución de los precios en la Eurozona– se aprecia que, nuevamente, el diferencial de inflación con la Unión Monetaria ha sido negativo (-0,7 p.p.) ya que el IPCH en la

-1,3

0,0

1,3

2,5

3,8

5,0

201001

201003

201005

201007

201009

201011

201101

201103

201105

201107

201109

201111

201201

201203

201205

201207

201209

201211

201301

201303

201305

201307

201309

Fuente: INE, Idescat.Tasa de variación anual (%).

Evolución del IPC

España Cataluña

Fomento Analiza Informe de Coyuntura

23

región ha aumentado un 0,7% mientras que en España se ha mantenido constante, en términos anuales.

La financiación de los hogares y las ISFLSH continúa decreciendo, con una caída del 4,5% en septiembre, en términos anuales, lo que marca una acusada aceleración en su deterioro en relación con meses anteriores. En el caso de las sociedades no financieras la contracción también persiste, con un deterioro del 6,0%. Cabe señalar, que dentro de la financiación de las sociedades no financieras, el crédito bancario sigue deteriorándose, y en septiembre se ha contraído un 9,2%, un ritmo tan pronunciado como el registrado en meses previos. Igualmente, los préstamos del exterior han descendido un 2,3%. Por otra parte, se ha mantenido el aumento de la financiación mediante valores diferentes de las acciones, el cual ha crecido un 10,7%.

-1,5

-0,8

0,0

0,8

1,5

0

1

2

3

4

ene-10

abr-10

jul-10

oct-10

ene-11

abr-11

jul-11

oct-11

ene-12

abr-12

jul-12

oct-12

ene-13

abr-13

jul-13

oct-13

Fuente: INETasa de variación anual (%).

Evolución del IPC Armonizado

Diferencial (eje derecho) Eurozona España

-12

-10

-8

-6

-4

-2

0

600

650

700

750

800

850

900

s-11

n-11

g-12

m-12

m-12

j-12

s-12

n-12

g-13

m-13

m-13

j-13

s-13

Fuente: BdE.

España: Crédito Bancario a Empresas

Miles de millones de euros Tasa de variación interanual (eje derecho)

Fomento Analiza Informe de Coyuntura

24

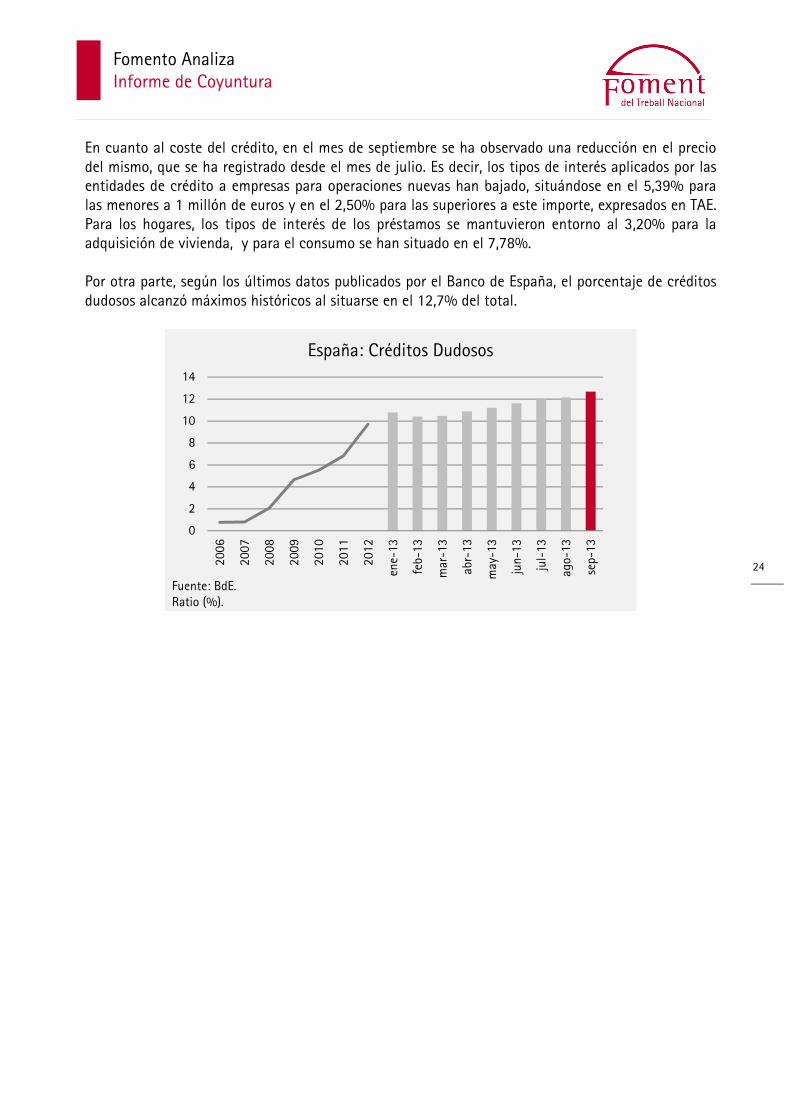

En cuanto al coste del crédito, en el mes de septiembre se ha observado una reducción en el precio del mismo, que se ha registrado desde el mes de julio. Es decir, los tipos de interés aplicados por las entidades de crédito a empresas para operaciones nuevas han bajado, situándose en el 5,39% para las menores a 1 millón de euros y en el 2,50% para las superiores a este importe, expresados en TAE. Para los hogares, los tipos de interés de los préstamos se mantuvieron entorno al 3,20% para la adquisición de vivienda, y para el consumo se han situado en el 7,78%. Por otra parte, según los últimos datos publicados por el Banco de España, el porcentaje de créditos dudosos alcanzó máximos históricos al situarse en el 12,7% del total.

0

2

4

6

8

10

12

14

2006

2007

2008

2009

2010

2011

2012

ene-13

feb-13

mar-13

abr-13

may-13

jun-13

jul-13

ago-13

sep-13

Fuente: BdE.Ratio (%).

España: Créditos Dudosos

Fomento Analiza Informe de Coyuntura

25

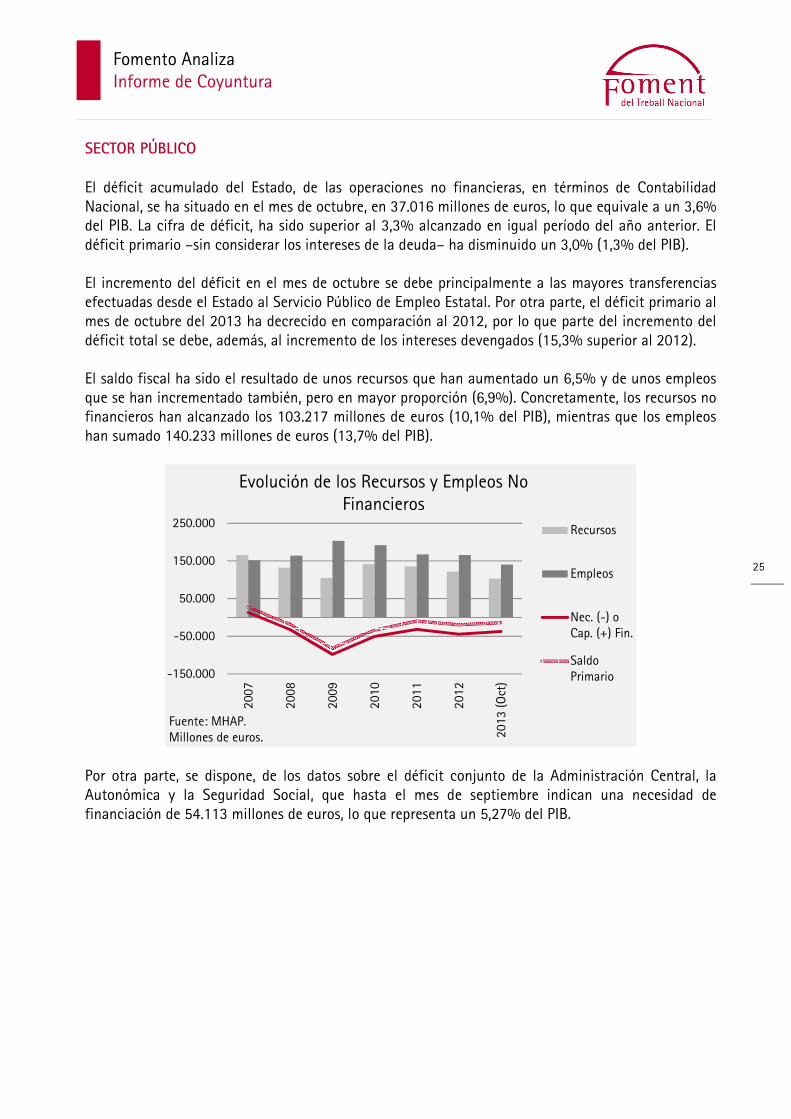

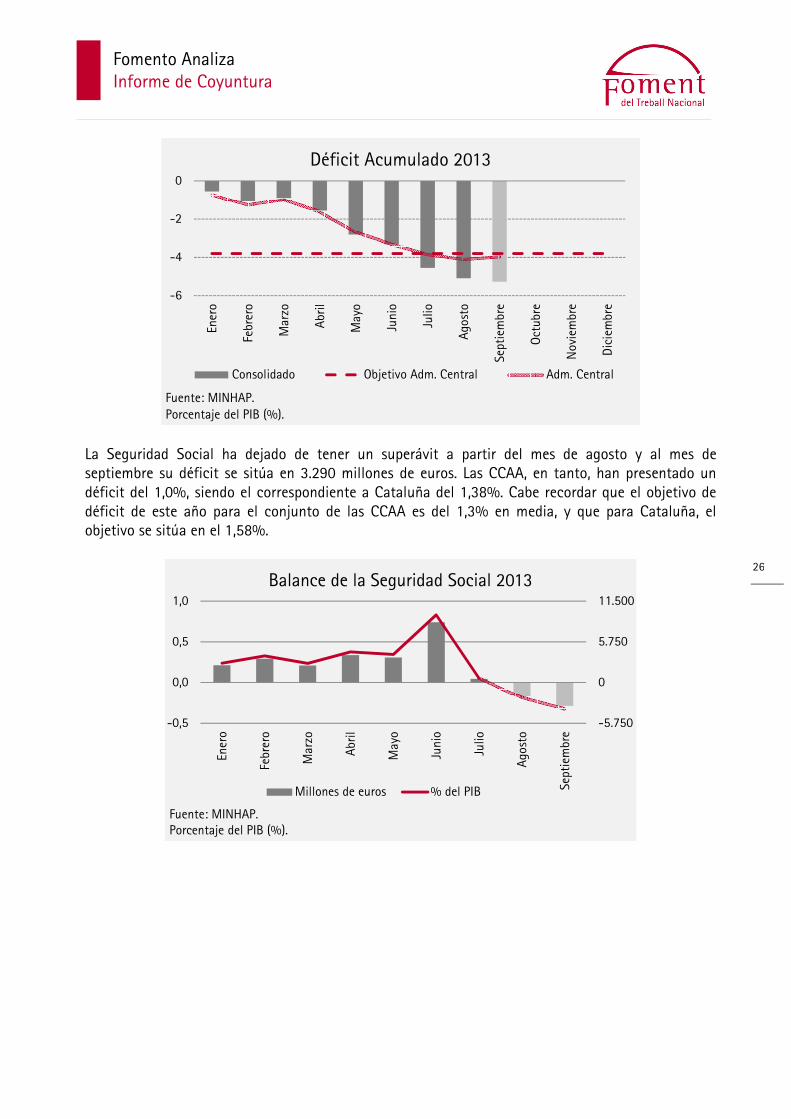

SECTOR PÚBLICO El déficit acumulado del Estado, de las operaciones no financieras, en términos de Contabilidad Nacional, se ha situado en el mes de octubre, en 37.016 millones de euros, lo que equivale a un 3,6% del PIB. La cifra de déficit, ha sido superior al 3,3% alcanzado en igual período del año anterior. El déficit primario –sin considerar los intereses de la deuda– ha disminuido un 3,0% (1,3% del PIB). El incremento del déficit en el mes de octubre se debe principalmente a las mayores transferencias efectuadas desde el Estado al Servicio Público de Empleo Estatal. Por otra parte, el déficit primario al mes de octubre del 2013 ha decrecido en comparación al 2012, por lo que parte del incremento del déficit total se debe, además, al incremento de los intereses devengados (15,3% superior al 2012). El saldo fiscal ha sido el resultado de unos recursos que han aumentado un 6,5% y de unos empleos que se han incrementado también, pero en mayor proporción (6,9%). Concretamente, los recursos no financieros han alcanzado los 103.217 millones de euros (10,1% del PIB), mientras que los empleos han sumado 140.233 millones de euros (13,7% del PIB).

Por otra parte, se dispone, de los datos sobre el déficit conjunto de la Administración Central, la Autonómica y la Seguridad Social, que hasta el mes de septiembre indican una necesidad de financiación de 54.113 millones de euros, lo que representa un 5,27% del PIB.

-150.000

-50.000

50.000

150.000

250.000

2007

2008

2009

2010

2011

2012

2013 (Oct)

Fuente: MHAP.Millones de euros.

Evolución de los Recursos y Empleos No Financieros

Recursos

Empleos

Nec. (-) oCap. (+) Fin.

SaldoPrimario

Fomento Analiza Informe de Coyuntura

26

La Seguridad Social ha dejado de tener un superávit a partir del mes de agosto y al mes de septiembre su déficit se sitúa en 3.290 millones de euros. Las CCAA, en tanto, han presentado un déficit del 1,0%, siendo el correspondiente a Cataluña del 1,38%. Cabe recordar que el objetivo de déficit de este año para el conjunto de las CCAA es del 1,3% en media, y que para Cataluña, el objetivo se sitúa en el 1,58%.

-6

-4

-2

0

Enero

Febrero

Marzo

Abril

Mayo

Junio

Julio

Agosto

Septiembre

Octubre

Noviembre

Diciembre

Fuente: MINHAP.Porcentaje del PIB (%).

Déficit Acumulado 2013

Consolidado Objetivo Adm. Central Adm. Central

-5.750

0

5.750

11.500

-0,5

0,0

0,5

1,0

Enero

Febrero

Marzo

Abril

Mayo

Junio

Julio

Agosto

Septiembre

Fuente: MINHAP.Porcentaje del PIB (%).

Balance de la Seguridad Social 2013

Millones de euros % del PIB

Fomento Analiza Informe de Coyuntura

27

SECTOR EXTERIOR En el período de enero a septiembre, la balanza por cuenta corriente de la economía española ha registrado un superávit de 2.953,9 millones de euros, lo que implica una reversión del signo de dicho saldo en relación al mismo período del año anterior, cuando el déficit ascendía a 15.700,9 millones de euros. Dentro de los componentes de la cuenta corriente, el saldo de la balanza comercial ha presentado un déficit de 6.667,0 millones de euros, significativamente inferior al de los nueve primeros meses del 2012, debido al crecimiento de las exportaciones (+6,8% interanual) y la caída de las importaciones (-2,0% interanual). Ello ha sido resultado de una sustancial mejora del superávit no energético y de la evolución más favorable déficit energético. Asimismo, la balanza de servicios marcó un superávit mayor al de igual período del 2012, debido al aumento del superávit de la balanza de turismo y viajes así como de los otros servicios. En lo que respecta al resto de componentes de la cuenta corriente, la balanza de rentas ha disminuido mientras la de transferencias corrientes se ha incrementado. La cuenta capital, por otra parte, experimentó un superávit de 5.164,4 millones de euros. Por consiguiente, se ha registrado una capacidad de financiación de la economía española que ha alcanzado los 8.118,4 millones de euros, frente a la necesidad de financiación de 11.790,4 millones de euros del mismo período del año anterior. En enero-septiembre, de acuerdo con los movimientos producidos en la cuenta financiera, se ha registrado una entrada neta de capital del exterior, excluido el Banco de España. Las entradas de inversiones directas han representado unos 14.580,0 millones de euros, mientras que las salidas han sido de 7.084,3 millones de euros.

BALANZA DE PAGOS

Millones de euros. 2013 Enero-septiembre: Ingresos Pagos Saldos Cuenta Corriente: 298.724 295.770 2.954 Bienes 181.455 188.122 -6.667 Servicios 82.509 51.235 31.274 Turismo y viajes 35.790 8.971 26.819 Otros 46.718 42.264 4.455

Rentas 23.220 36.108 -12.887 Transferencias 11.539 20.305 -8.766

Cuenta de Capital: 6.743 1.579 5.164 Cuentas Corriente y Capital: 305.467 297.348 8.118 Cuenta Financiera: - - -14.153 Residentes excluido Banco de España - - 46.770 Inversiones Directas 21.664 7.084 14.580

Errores y Omisiones: - - 6.034 Fuente: BdE.

En lo que al comercio exterior se refiere, durante el período enero-septiembre, las exportaciones de bienes alcanzaron los 175.143 millones de euros para el total de España. En términos anuales, ha representado un incremento de un 6,8%. Además, se produjo una caída de las importaciones del 2,3% y, por consiguiente, el saldo comercial, aún negativo, se redujo en más de la mitad del nivel

Fomento Analiza Informe de Coyuntura

28

alcanzado en igual período del 2012. Cabe señalar, que el déficit energético continúa mejorado y que el saldo no energético mantiene una evolución muy positiva. EXPORTACIONES

IMPORTACIONES

COBERTURA

Millones de euros.

Enero-Septiembre

2013

Variación anual

% del total

Enero- Septiembre

2013

Variación anual

% del total

Enero- Septiembre

2013 Cataluña 43.726,8 1,6 25,0 49.521,1 -5,0 26,6 88,3% España 175.143,3 6,8 100 186.150,8 -2,3 100 94,1% Fuente: ICEX.

Por tipo de sectores, destaca la fuerte incidencia que han tenido las exportaciones de bienes de equipo cuya contribución ha sido de 3 puntos porcentuales, es decir, un 44% del crecimiento total, y dentro de las cuales sobresalen las exportaciones de aeronaves y maquinaria específica. Otros sectores que han registrado una contribución positiva, aunque no tan fuerte, han sido automóvil (automóviles y motos), alimentos (frutas y legumbres) y manufacturas del consumo (confección). En cuanto a los destinos, cabe señalar que las exportaciones hacia la Unión Europea, que explican un 47% del crecimiento total, han aumentado un 5,3%, así como también las dirigidas a la Zona Euro, que han crecido un 4,0%. Sin embargo, han sido las exportaciones hacia países fuera de la Zona Euro las que más se han incrementado (10,2%). El saldo comercial tanto con la Unión Europea como con la Zona Euro ha sido positivo y ha aumentado fuertemente en ambos casos. Cataluña, ha exportado por un valor de 43.726,8 millones de euros, lo que ha representado el 25,0% de las exportaciones totales, proporción que, comparada con el peso histórico de las exportaciones catalanas, se encuentra en su valor más bajo, habiendo alcanzado máximos en torno al 28% en los años 2001 y 2002. En términos anuales las exportaciones catalanas han aumentado un 1,6%, las importaciones han caído un 5,0% y el déficit comercial, por su parte, ha aumentado hasta los 5.794,4 millones de euros.

0

60000

120000

180000

240000

2007 2008 2009 2010 2011 2012 2013*

Fuente: ICEX.Millones de euros. *Datos anuales, 2013 ene-sep.

Evolución de las Exportaciones

España Cataluña

Fomento Analiza Informe de Coyuntura

29

EXPORTACIONES POR SECTOR

España: Cataluña:

Enero-Septiembre 2013 Cuota (%) Variación anual

(%) Cuota (%)

Variación anual (%)

Alimentos 14,9 7,0 13,2 4,6

Productos energéticos 7,0 4,3 3,0 3,1

Materias primas 2,7 5,9 1,6 -1,4

Semimanufacturas no químicas 11,0 -1,1 7,4 -4,1

Productos químicos 14,4 6,3 26,7 4,7

Bienes de equipo 20,8 15,3 17,5 2,2

Sector automóvil 14,0 8,3 14,6 2,8

Bienes de consumo duradero 1,5 1,1 1,3 -16,2

Manufacturas de consumo 8,8 11,5 12,1 9,9

Otras mercancías 4,9 -10,4 2,7 -37,0

Total 100,0 6,8 100,0 1,6

Fuente: MEC.

La principal diferencia entre las exportaciones de Cataluña y las de España por sector, se relaciona con el desempeño de las exportaciones de bienes de equipo. En este período, no obstante, se aprecia un mayor crecimiento en las exportaciones de Cataluña relacionadas a este sector (2,2%). Otro sector que en ambos casos tiene un peso similar pero que ha mostrado mayor dinamismo en España que en Cataluña ha sido el del automóvil. En los primeros nueve meses del año este sector, sin embargo, ha registrado un aumento en Cataluña del 2,8%. Por otra parte, en Cataluña destacan el sector de productos químicos y el de manufacturas de consumo. En ambos casos, se ha observado un incremento en su tasa de variación, pero menor al crecimiento que estos sectores han registrado para el conjunto de España.

EXPORTACIONES POR DESTINO

España: Cataluña:

Enero-Septiembre 2013 Cuota (%) Variación anual

(%) Cuota (%)

Variación anual (%)

Europa 69,3 4,5 72,2 -0,2

Unión Europea 62,2 5,3 62,6 1,6

Zona Euro 48,6 4,0 51,2 0,3

Resto Unión Europea 13,6 10,2 11,4 7,7

Resto Europa 7,1 -1,7 9,6 -10,4

América del Norte 4,2 -2,1 3,2 -0,4

América Latina 6,5 10,7 6,8 6,9

Asia 9,1 15,8 9,0 6,5

África 7,1 14,2 6,6 14,8

Oceanía 1,0 -4,5 1,2 -8,5

Total 100,0 6,8 100,0 1,6

Fuente: MEC.

Fomento Analiza Informe de Coyuntura

30

A diferencia de lo que ocurre en España, las exportaciones desde Cataluña a la región han evolucionado con menor fuerza ya que las ventas a Europa han disminuido un 0,2%, mientras que han aumentado un 4,5% desde España. Sin embargo, en el período enero-septiembre de este año las exportaciones de Cataluña hacia la Unión Europea y la Zona Euro han crecido, un 1,6% y un 0,3%, respectivamente, a diferencia de lo observado en períodos anteriores. Cabe señalar que, tanto para Cataluña como para el total de España, las exportaciones hacia la Europa no comunitaria, América del Norte y Oceanía se han contraído.

Fomento Analiza Informe de Coyuntura

31

EVOLUCIÓN DEL SALDO DE CUENTA CORRIENTE

España es uno de los países donde la corrección de su posición exterior ha sido de mayor embergadura. Si se analiza la evolución del saldo por cuenta corriente como % del PIB en los últimos años, se pueden apreciar, en primer lugar, que hay un grupo de economías –como las de España, Irlanda o Portugal– que a lo largo de los años comprendidos entre 2004 y 2008 han mantenido saldos deficitarios de sus cuentas corrientes, pero que ya para el 2013 presentarán registros superavitarios. En el caso de España, por ejemplo, desde el 2009 al 2013 se producirá una corrección de su saldo exterior de 6,2 p.p. En Irlanda la corrección será de similar magnitud (6,4 p.p.) y en Portugal llegará a los 11,7 p.p. En los tres casos el saldo por cuenta corriente como % del PIB será superavitario al finalizar este año. Es decir, que se trata de economías que han llevado a cabo un proceso de ajuste muy fuerte de sus desequilibrios externos, llegando incluso a presentar saldos positivos. Para España, en particular, se espera que dentro de dos años el saldo de cuenta corriente aumente hasta llegar al 3,1% del PIB. Existen otros países que se han caracterizado por presentar balances superavitarios desde el 2004 y para los cuales se estima que en los próximos años sus saldos por cuenta corriente permanecerá en niveles similares o inlcuso superiores. Tal es el caso de Alemania, Austria, Dinamarca o los Países Bajos. Por otra parte, algunas economías como la de Finlandia, han pasado de tener un saldo superavitario en los últimos 15 años, a tener un déficit por cuenta corriente desde el 2011, Francia que también había sido superavitario durante la segunda mitad de los 90 y los primeros años del 2000, ha mantenido un balance deficitario desde entonces, y las previsiones paraecen indicar que continuará registrando saldos negativos de su cuenta corriente. Italia es un caso similar, con la salvedad que según las proyecciones para este y los próximos años se espera que arroje saldos superavitarios pero con una corrección implícita mucho menor que la de países como España.

-12

-8

-4

0

4

82004-08

2009

2010

2011

2012

2013*

2014*

2015*

Fuente: Comisión Europea. % del PIB. *Previsiones para 2013,2014 y 2015.

Correción del Saldo de Cuenta Corriente

Irlanda España Portugal

Fomento Analiza Informe de Coyuntura

32

Para el conjunto de la Zona Euro, por tanto, se aprecia que el saldo superavitario pero reducido que ha presentado en los últimos años, aumente aproximadamente unos 2,5 p.p. en los próximos años, hasta alcanzar, en media, un saldo por cuenta corriente de 3,0% del PIB.

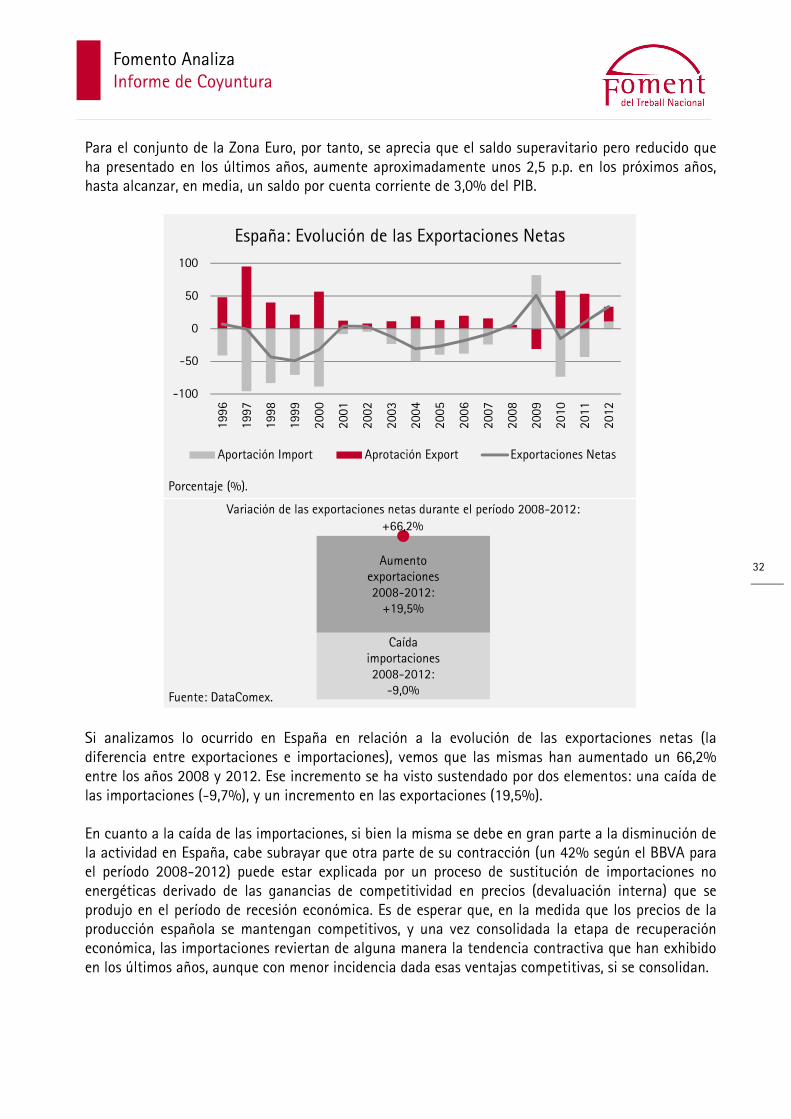

Si analizamos lo ocurrido en España en relación a la evolución de las exportaciones netas (la diferencia entre exportaciones e importaciones), vemos que las mismas han aumentado un 66,2% entre los años 2008 y 2012. Ese incremento se ha visto sustendado por dos elementos: una caída de las importaciones (-9,7%), y un incremento en las exportaciones (19,5%). En cuanto a la caída de las importaciones, si bien la misma se debe en gran parte a la disminución de la actividad en España, cabe subrayar que otra parte de su contracción (un 42% según el BBVA para el período 2008-2012) puede estar explicada por un proceso de sustitución de importaciones no energéticas derivado de las ganancias de competitividad en precios (devaluación interna) que se produjo en el período de recesión económica. Es de esperar que, en la medida que los precios de la producción española se mantengan competitivos, y una vez consolidada la etapa de recuperación económica, las importaciones reviertan de alguna manera la tendencia contractiva que han exhibido en los últimos años, aunque con menor incidencia dada esas ventajas competitivas, si se consolidan.

-100

-50

0

50

100

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

Porcentaje (%).

España: Evolución de las Exportaciones Netas

Aportación Import Aprotación Export Exportaciones Netas

Caída importaciones 2008-2012:-9,0%

Aumento exportaciones 2008-2012: +19,5%

+66,2%Variación de las exportaciones netas durante el período 2008-2012:

Fuente: DataComex.

![Pla Per Al Foment de La Lectura[1]](https://static.fdocuments.es/doc/165x107/553cfed1550346114c8b4bae/pla-per-al-foment-de-la-lectura1.jpg)