Informe de Coyuntura de la industria de la construcción julio 2015

47

Informe N° 117 Correspondiente al período Mayo – Junio 2015 Informe de Coyuntura de la Construcción Buenos Aires | Julio 2015

-

Upload

inaliberdade -

Category

Documents

-

view

6 -

download

0

description

Informe de coyuntura sobre la evolución de la industria de la construcción en la República Argentina correspondiente al mes de julio de 2015

Transcript of Informe de Coyuntura de la industria de la construcción julio 2015

Informe N° 117 Correspondiente al período Mayo – Junio 2015

Informe de Coyuntura de la Construcción

Buenos Aires | Julio 2015

Informe de Coyuntura N° 117 Índice

Resumen Ejecutivo .................................................................................................. 2

Marco General............................................................................................................................................. 2

Situación Laboral ........................................................................................................................................ 3

Situación Inmobiliaria .................................................................................................................................. 4

Marco General ........................................................................................................... 6

La Construcción .......................................................................................................................................... 6

Evolución de los bloques de la Construcción ........................................................................................... 10

Empresas Constructoras ........................................................................................................................... 13

Costos ....................................................................................................................................................... 18

Perspectivas a futuro ................................................................................................................................ 20

Situación Laboral en la Construcción a Mayo 2015 ............................................ 23

El empleo agregado en la Construcción ................................................................................................... 23

Empleo por tamaño de empresa ............................................................................................................... 25

La situación del empleo sectorial por provincia ........................................................................................ 27

El salario en la Construcción ..................................................................................................................... 30

Situación del Mercado Inmobiliario ...................................................................... 34

La Construcción en el país ........................................................................................................................ 34

Las perspectivas en la Ciudad Autónoma de Buenos Aires ..................................................................... 38

La compraventa de inmuebles .................................................................................................................. 40

Glosario de Términos utilizados. .......................................................................... 46

Julio 2015 www.ieric.org.ar/estadisticas.asp Página 1

Informe de Coyuntura N° 117 Resumen Ejecutivo

Informe de Coyuntura de la Construcción Nº 117 Julio 2015

Resumen Ejecutivo Marco General

• El Indicador Sintético de la Actividad de la Construcción (ISAC) retrocedió en Mayo un 4,2% respecto al mes anterior, la primera caída mensual desde Diciembre del año pasado.

• Pese al descenso observado respecto a Abril, el indicador se ubicó por encima de los valores que evidenciaba en igual período de 2014. En efecto, el Nivel General del ISAC para la serie desestacionalizada creció en Mayo de 2015 un 7,2% interanual.

• En los primeros 5 meses del año, la actividad de la construcción acumuló un crecimiento interanual del 6,1%. Si bien se redujo respecto al 6,7% acumulado hasta Abril, esta sigue siendo la mejor marca para el período Enero-Mayo desde el año 2011.

• Aun reduciendo su tasa de variación, el Cemento fue en Mayo el insumo representativo de la Industria de la Construcción que presentó la mayor tasa de crecimiento (8,2% interanual). A su vez, los datos ya disponibles sobre su evolución en el mes de Junio son contundentes. En efecto, el consumo de Cemento experimentó en dicho mes un alza del 19,1% interanual, la más pronunciada desde Octubre de 2013.

• De esta manera el consumo de Cemento finalizó el primer semestre del año con un incremento interanual acumulado del 11%, la mejor marca desde el año 2011. Este dato tuvo que ver con la marcada aceleración experimentada en el segundo trimestre de 2015, cuando la tasa de expansión se ubicó por encima del 14%.

• En Mayo, todas las tipologías de obra en que se descompone el ISAC mostraron guarismos menos favorables que en Abril. El caso extremo es el de Construcciones petroleras, que incluso cayó respecto al mismo mes de 2014, pese a lo cual sigue siendo el bloque que más crece en lo que va del año.

• Los rubros más ligados a la Obra Pública (Obras viales y Otras obras de infraestructura) fueron los que más crecieron. Los otros, relativamente más ligados a la Obra Privada, fueron los que más redujeron su ritmo de expansión.

• Los datos del mes de Mayo no alcanzaron para revertir el hecho de que este ha sido para todos los bloques del ISAC el mejor período Enero-Mayo desde el año 2011.

• El Índice Construya cerró el primer semestre del año con un crecimiento acumulado de apenas el 1,7% interanual, por debajo del 4% evidenciado a igual período de 2013.

• No obstante ello, este indicador experimentó en Junio un alza del 17,4% interanual, la cuarta en forma consecutiva y la mayor desde Mayo de 2011. Este cambio se advierte también en el análisis trimestral. El segundo trimestre de 2015 cerró con un incremento interanual del 9,3%, la primera variación positiva luego de cuatro períodos consecutivos de caída.

• La cantidad de empresas que desarrollan su actividad en la Industria de la Construcción al concluir el mes de Junio fue 20.214, un 5,9% más que en igual mes del año pasado. Esta resulta la tasa de crecimiento interanual más pronunciada para un mes de Junio desde el año 2011.

• Pese a la incorporación de 1.135 firmas durante los últimos doce meses, el número de empresas constructoras no logró aún recuperar los niveles de 2013, e incluso se ubicó por debajo de los registros de 2012.

• Las provincias menos pobladas del país experimentaron la mayor tasa de expansión, duplicando la correspondiente a las jurisdicciones más grandes.

Julio 2015 www.ieric.org.ar/estadisticas.asp Página 2

Informe de Coyuntura N° 117 Resumen Ejecutivo

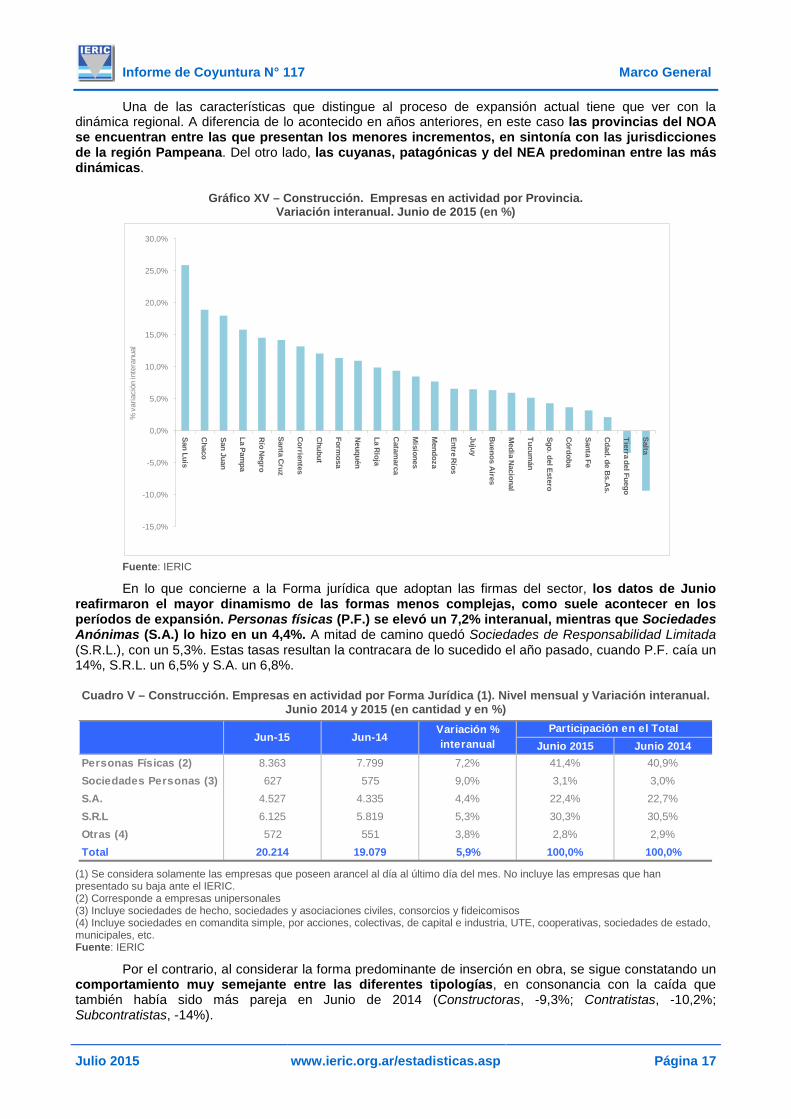

• San Luis se consolidó como la provincia con mayor crecimiento del número de empresas constructoras en actividad, al tiempo que la provincia de Buenos Aires pasó a crecer a una tasa mayor que la media nacional.

• Los datos de Junio reafirmaron el mayor dinamismo de las empresas constituidas con formas jurídicas menos complejas, como suele acontecer en los períodos de expansión. En efecto, el número de Personas físicas se elevó un 7,2% interanual, mientras que el de Sociedades Anónimas lo hizo en un 4,4%.

• El Índice de Costo de la Construcción elaborado por el INDEC experimentó en Junio un alza del 1,2% mensual, similar a la registrada en Abril pasado. El indicador acumula una suba del 12,1% desde Diciembre pasado, y se ubicó un 23,3% por encima del nivel de Junio de 2014.

• El alza de Junio fue resultado de sendos aumentos en los costos de la Mano de obra y de los Materiales. Respecto al primero de los rubros, la suba mensual del 1,1% estuvo motorizada por el ajuste de Subcontratos de mano de obra, que se elevó un 7,1.

• En relación a los Materiales, en Junio tuvieron el menor aumento desde Enero pasado, que se ubicó en el 1,3%. Ello da cuenta de una marcada desaceleración del ritmo de crecimiento de estos costos en moneda nacional: mientras que en Junio de 2014 este rubro reflejaba una suba del 37,6% interanual, en igual mes de 2015 se redujo al 21,7%.

• La contracara de esta dinámica es la evolución del Nivel General de los costos de construcción considerados en dólares estadounidenses. En un contexto de apreciación global de esta moneda, el indicador se elevó un 6% en el segundo trimestre del año, luego de dos trimestres consecutivos en que se había mantenido sin variaciones.

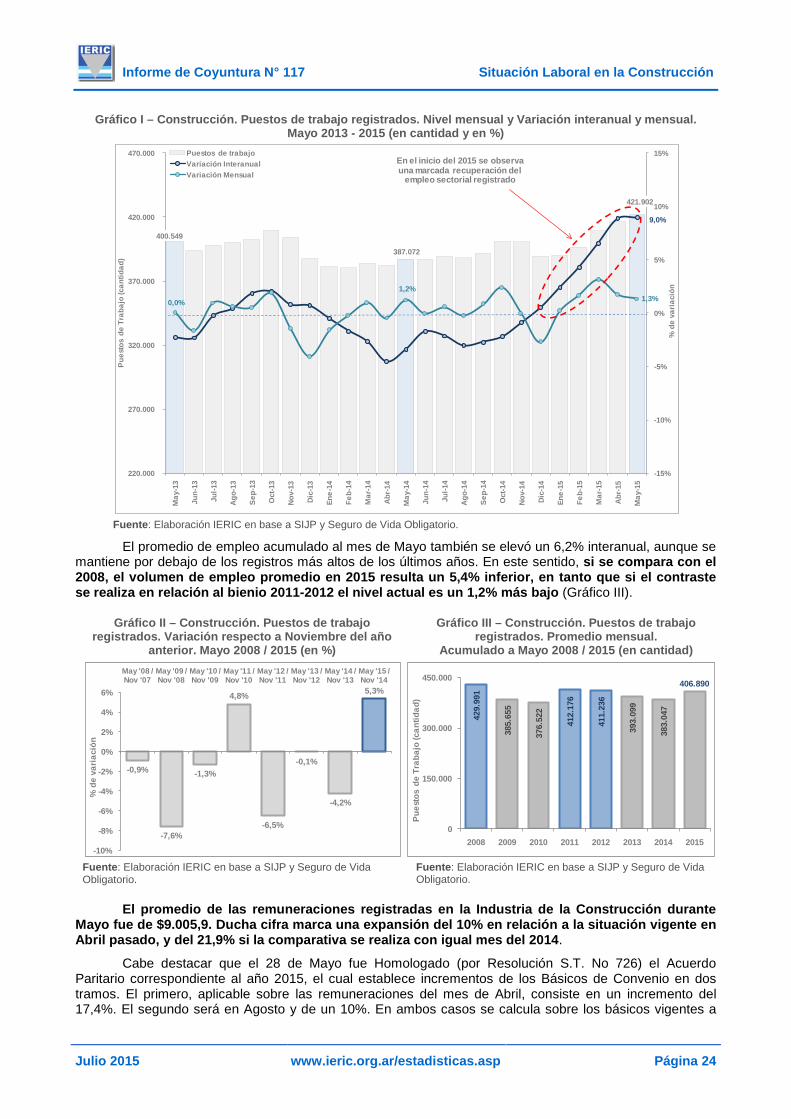

Situación Laboral • El empleo sectorial continuó creciendo durante Mayo hasta alcanzar un nivel de 421.902 puestos de

trabajo registrados. En la comparativa con Abril último el aumento fue del 1,3%, mientras que la expansión interanual superó por poco a la verificada el mes pasado y llegó al 9%.

• El nivel de empleo sectorial durante Mayo se situó un 5,3% por sobre la marca de Noviembre último, mes que suele registrar el pico máximo de cada año. El 2011 fue el único año de la serie histórica (iniciada en Junio de 2007) que presenta una evolución similar.

• El promedio de empleo de los primeros cinco meses de 2015 acumula un crecimiento interanual del 6,2%. De todas formas, si se compara con el 2008, resulta un 5,4% inferior, en tanto que si el contraste se realiza en relación al bienio 2011-2012 el nivel actual es solo un 1,2% menor.

• La expansión de la cantidad de puestos de trabajo en la Industria de la Construcción durante Mayo resultó impulsada principalmente por el incremento del tamaño de los planteles de las firmas constructoras, y sólo secundariamente por la expansión del número de empleadores.

• El indicador de empleo promedio por empresa continuó expandiéndose en el mes de Mayo, alcanzando el registro de 14,2 puestos de trabajo por firma constructora. Los valores del indicador de los últimos dos meses constituyen los primeros en superar la marca de los 14 puestos de trabajo registrados de los últimos dos años.

• El promedio de ocupación para los primeros cinco meses de 2015 fue de 13,9 puestos de trabajo registrados por firma constructora, superándose así las marcas correspondientes a los años 2013 y 2014. El plantel promedio de las empresas del sector se ubicó así en un nivel similar al verificado en igual período del 2012.

• El incremento mensual del volumen total de ocupación del sector durante Mayo, se explicó por la expansión de la cantidad de puestos de trabajo registrado a lo largo de prácticamente todo el territorio nacional. El aporte más destacado a la creación de empleo fue el realizado por las provincias de San Luis y Córdoba que, en conjunto, explican una cuarta parte de los nuevos puestos de trabajo generado durante el mes.

• Las jurisdicciones de la Región Metropolitana presentan una disminución del volumen de ocupación en relación con Abril último, con una merma del 1,2% mensual. El crecimiento verificado en el conjunto del Resto de las Jurisdicciones fue del 2,9% y resultó suficiente para compensar la

Julio 2015 www.ieric.org.ar/estadisticas.asp Página 3

Informe de Coyuntura N° 117 Resumen Ejecutivo

dinámica de la Región de mayor gravitación en la estructura del empleo registrado, derivando esto en la buena performance de la ocupación a nivel nacional que ya se ha mencionado.

• A la Región Cuyo (que presentaba hasta ahora el mayor ritmo de crecimiento interanual del nivel de ocupación sectorial) se sumó el Noreste Argentino. En el mes de Mayo, ambas regiones registraron incrementos del 29,7% y 25,3% respecto a Mayo de 2014, triplicando la media nacional del 9%.

• En los primeros cinco meses del año, el empleo en las Jurisdicciones del Resto del país acumuló un crecimiento del 7,9% interanual, tasa que duplica la correspondiente a la Región Metropolitana (3,6%).

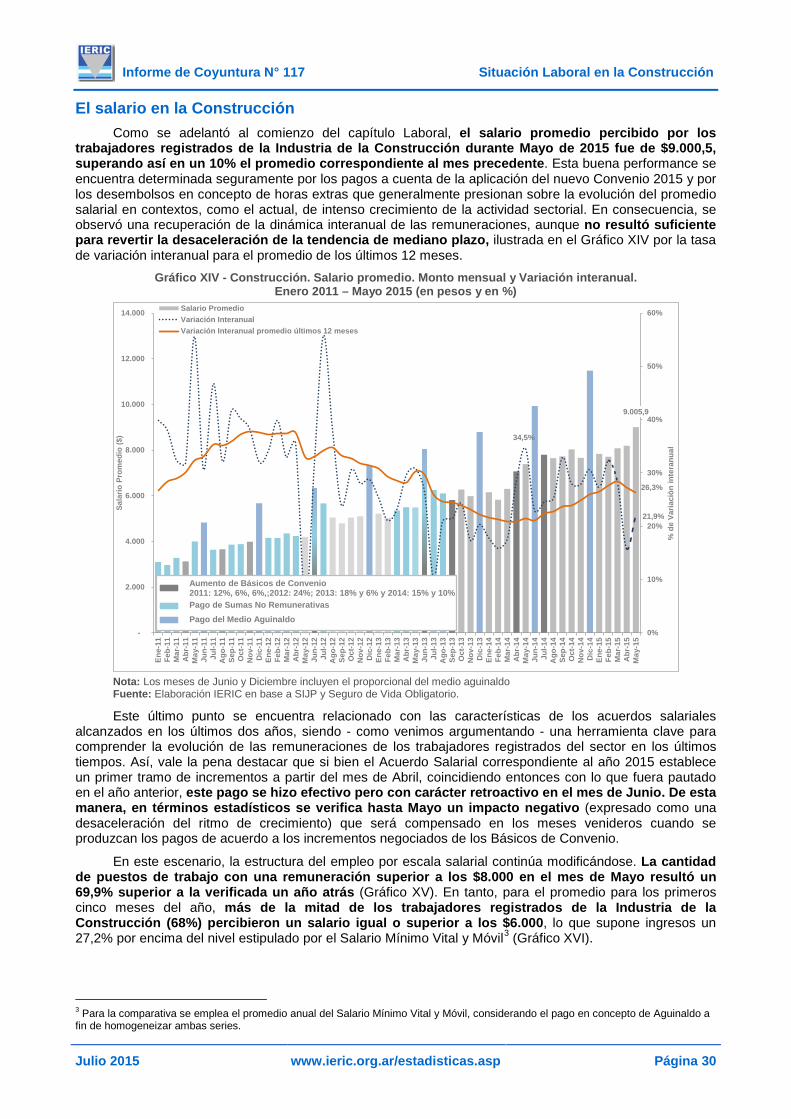

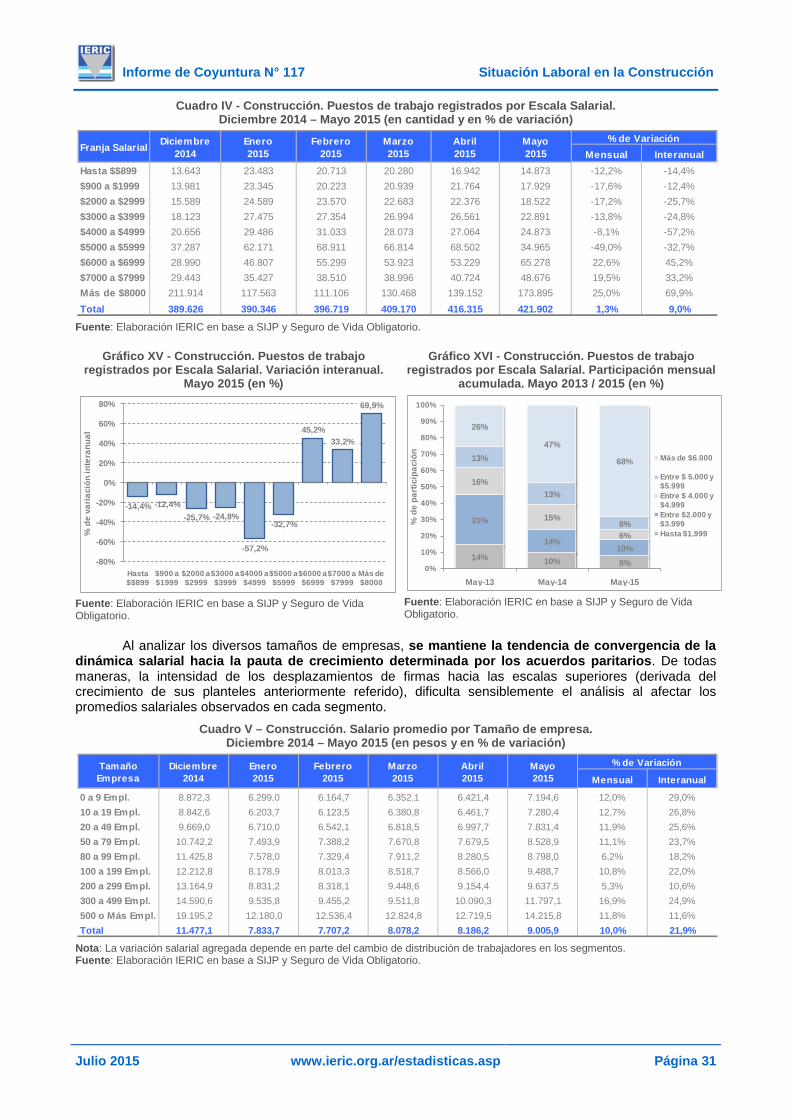

• El promedio de las remuneraciones percibidas por los trabajadores registrados en la Industria de la Construcción en el mes de Mayo fue de $9.005,9. Dicha cifra marca una expansión del 10% en relación a la situación vigente en Abril pasado, y del 21,9% si la comparativa se realiza con igual mes de 2014.

• La cantidad de puestos de trabajo con una remuneración superior a los $8.000 en el mes de Mayo, resultó un 69,9% superior a la verificada un año atrás. En tanto, para el promedio de los primeros cinco meses de 2015, más de la mitad de los trabajadores registrados en el sector (68%) percibieron un salario igual o superior a los $6.000.

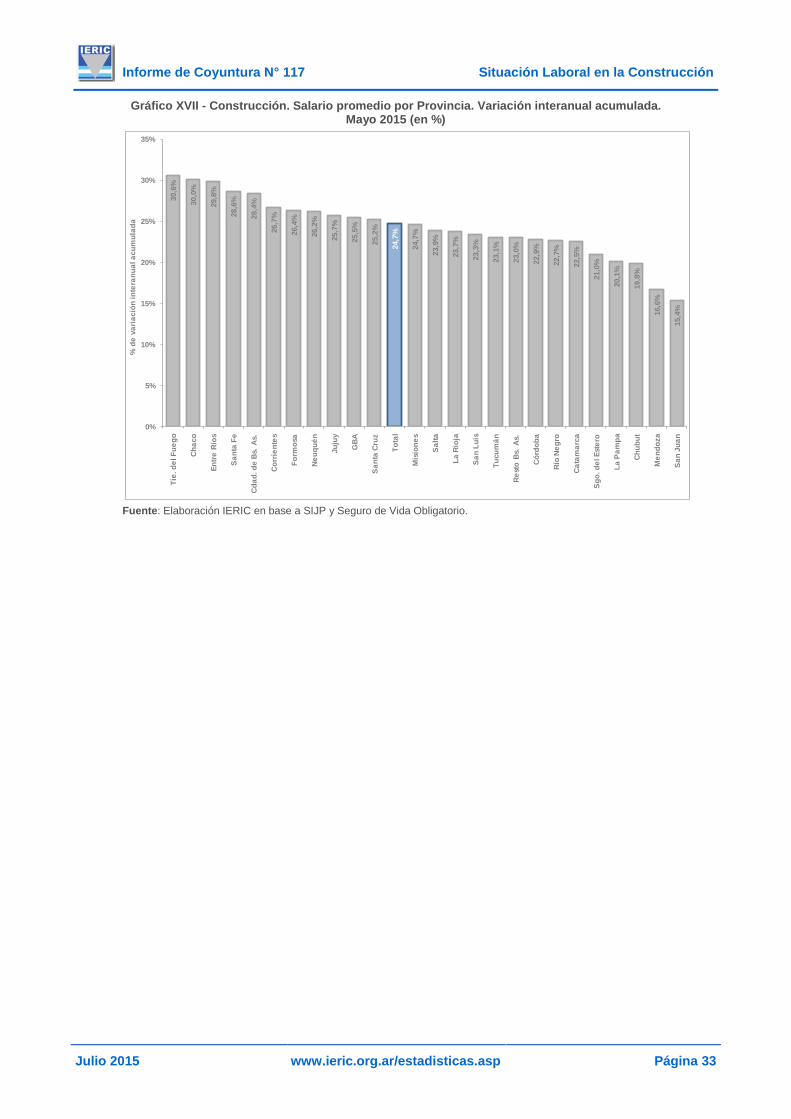

• A nivel territorial, resulta destacable la mayor homogeneidad en la evolución de la pauta salarial en relación con períodos pasados. Los ritmos de expansión interanual más significativos en las remuneraciones del sector se verificaron durante Mayo en las Provincias de Formosa (34,2%), Santa Cruz (30,9%), Catamarca (30,0%), La Rioja (29,8%) y Entre Ríos (29,5%).

• En cambio, si tomamos las variaciones acumuladas al mes de Mayo, las provincias que más se destacaron fueron Tierra del Fuego (30,6%), Chaco (30%), Entre Ríos (29,8%), Santa Fe (28,6%) y Ciudad de Buenos Aires (28,4%).

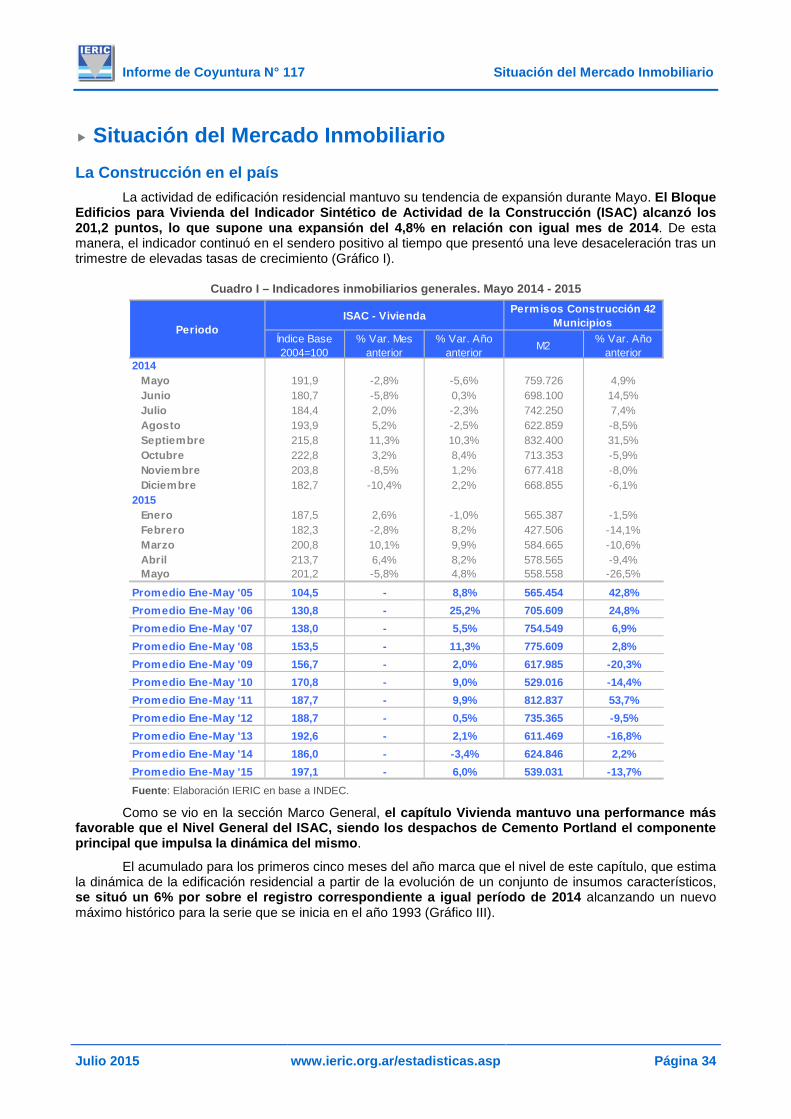

Situación Inmobiliaria • El Bloque Edificios para Vivienda del Indicador Sintético de Actividad de la Construcción (ISAC)

alcanzó en Mayo los 201,2 puntos, lo que supone una expansión del 4,8% en relación con igual mes de 2014.

• El rubro Vivienda mantuvo una performance más favorable que la del Nivel General del indicador, siendo los despachos de Cemento Portland el componente principal que impulsa la dinámica del mismo.

• El acumulado para los primeros cinco meses del año marca un incremento del 6% respecto al registro correspondiente a igual período de 2014, alcanzando un nuevo máximo histórico para la serie que se inicia en el año 1993.

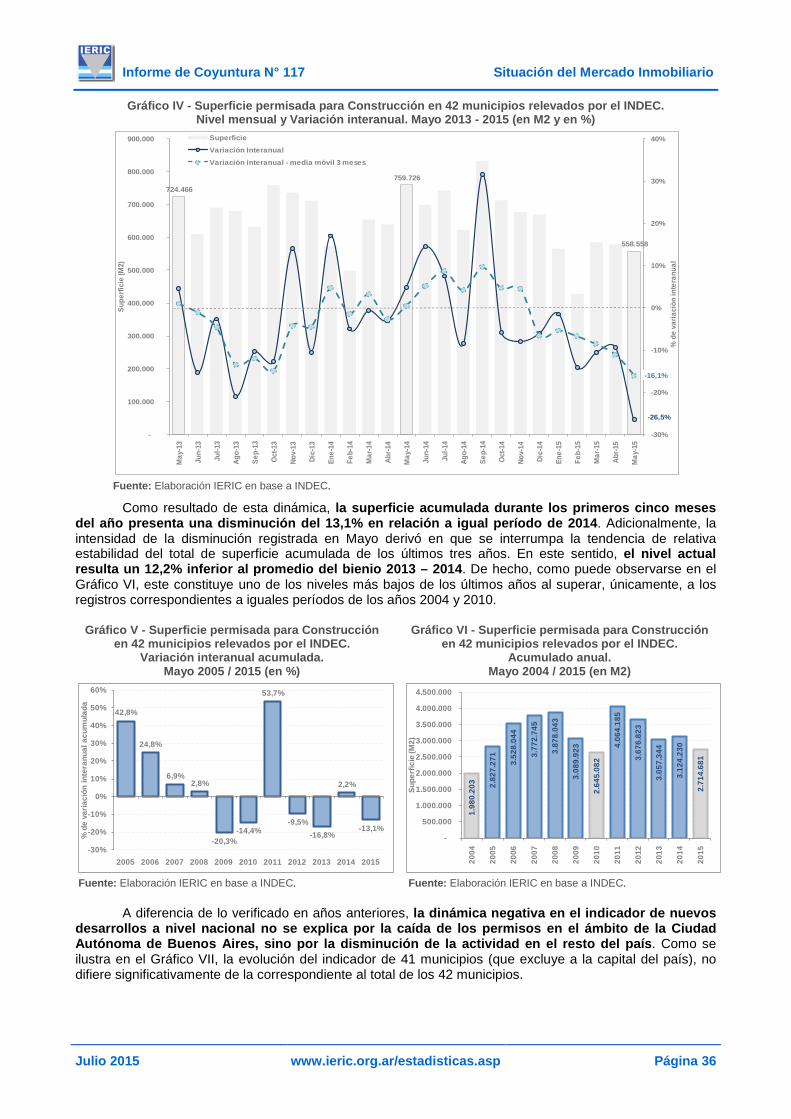

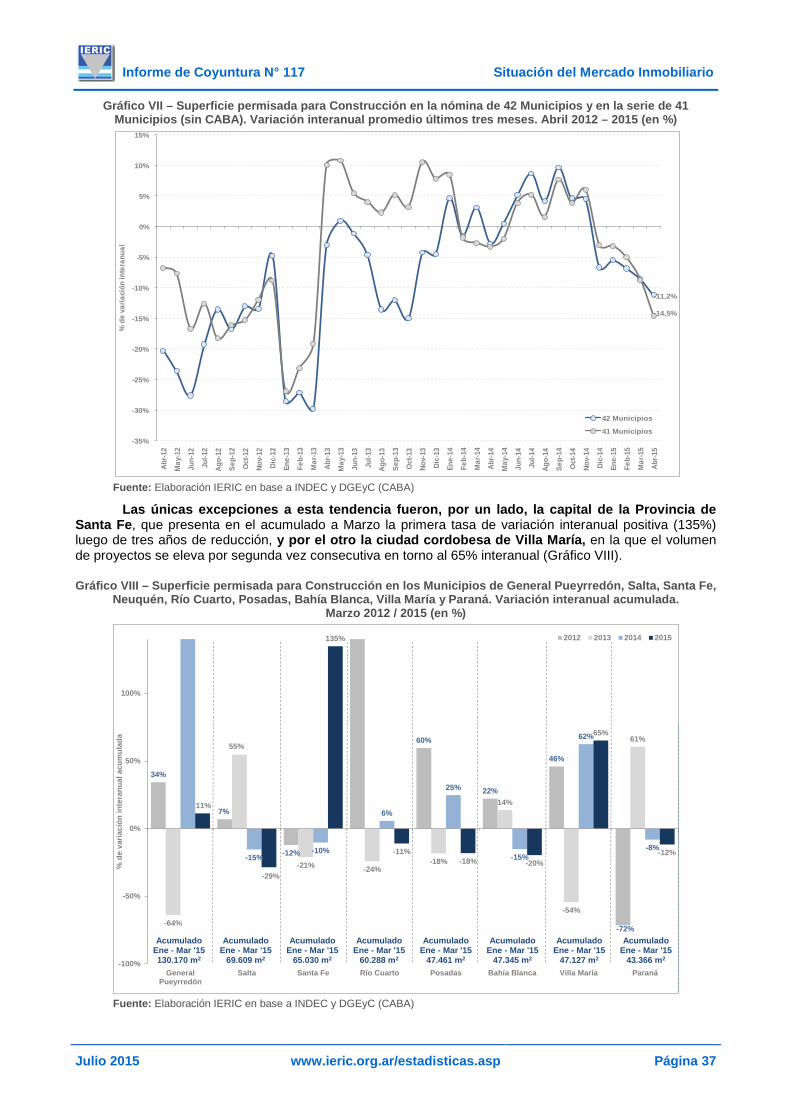

• Durante Mayo, el volumen de superficie permisada en 42 municipios del país fue de 558.558 m2. De esta manera, el nivel de este indicador se retrajo significativamente en términos interanuales (-26,5%) y ya acumula siete períodos consecutivos de variaciones negativas.

• La superficie acumulada durante los primeros cinco meses del año presenta una disminución del 13,1% en relación a igual período de 2014. Dicho nivel resulta además un 12,2% inferior al promedio del bienio 2013-2014, superando únicamente a los registros correspondientes a iguales períodos de los años 2004 y 2010.

• La dinámica negativa en el indicador de nuevos desarrollos a nivel nacional, no se explica en esta oportunidad por la caída de los permisos en el ámbito de la Ciudad Autónoma de Buenos Aires, sino por la disminución de la actividad en el resto del territorio nacional.

• Las únicas excepciones a esta tendencia se encuentran en la capital de la Provincia de Santa Fe, que presenta en el acumulado hasta Marzo la primera tasa de variación interanual positiva para ese período luego de tres años de reducción, y la ciudad cordobesa de Villa María en la que el volumen de proyectos se eleva, por segunda vez consecutiva, en torno al 60% interanual.

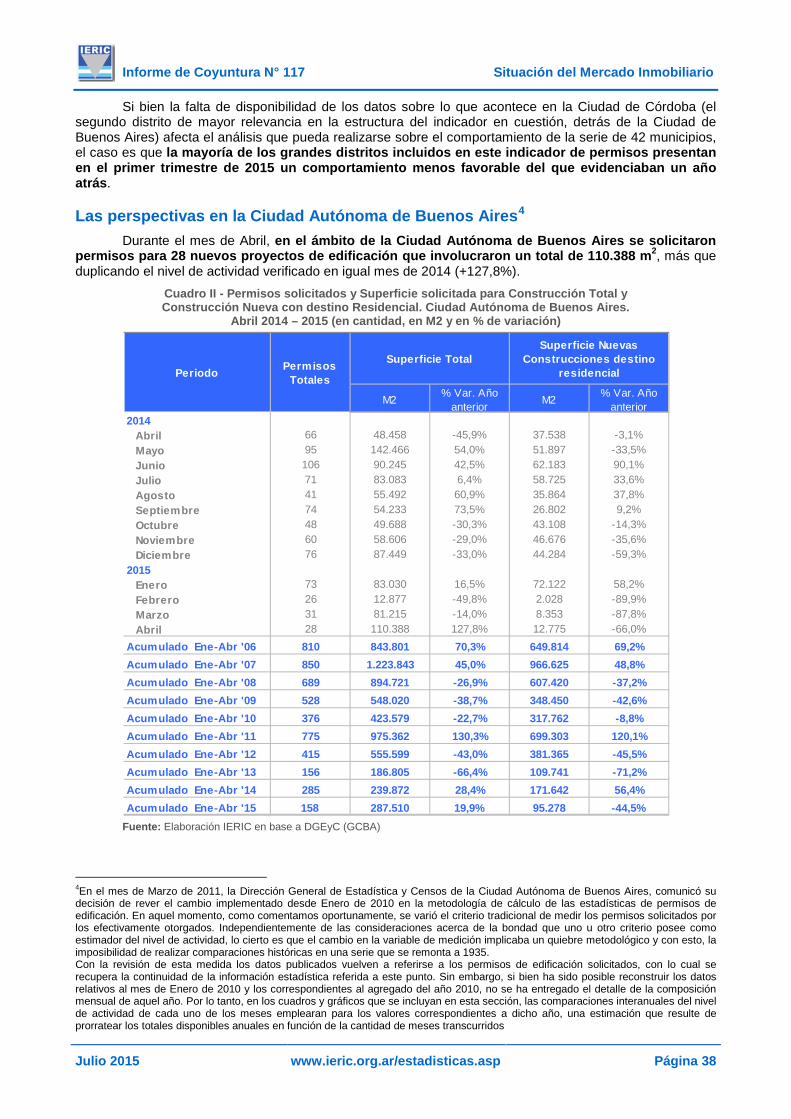

• Durante el mes de Abril, en el ámbito de la Ciudad Autónoma de Buenos Aires se solicitaron permisos para 28 nuevos proyectos de edificación que involucraron un total de 110.388 m2, más del doble que el nivel de actividad verificado en igual mes de 2014.

Julio 2015 www.ieric.org.ar/estadisticas.asp Página 4

Informe de Coyuntura N° 117 Resumen Ejecutivo

• La superficie solicitada para edificar en los primeros cuatro meses de 2015 supera a la registrada en igual lapso de los años 2013 y 2014. Esto se produjo a pesar de presentar la participación más reducida de los proyectos con destino residencial desde el inicio de la serie en el año 2003.

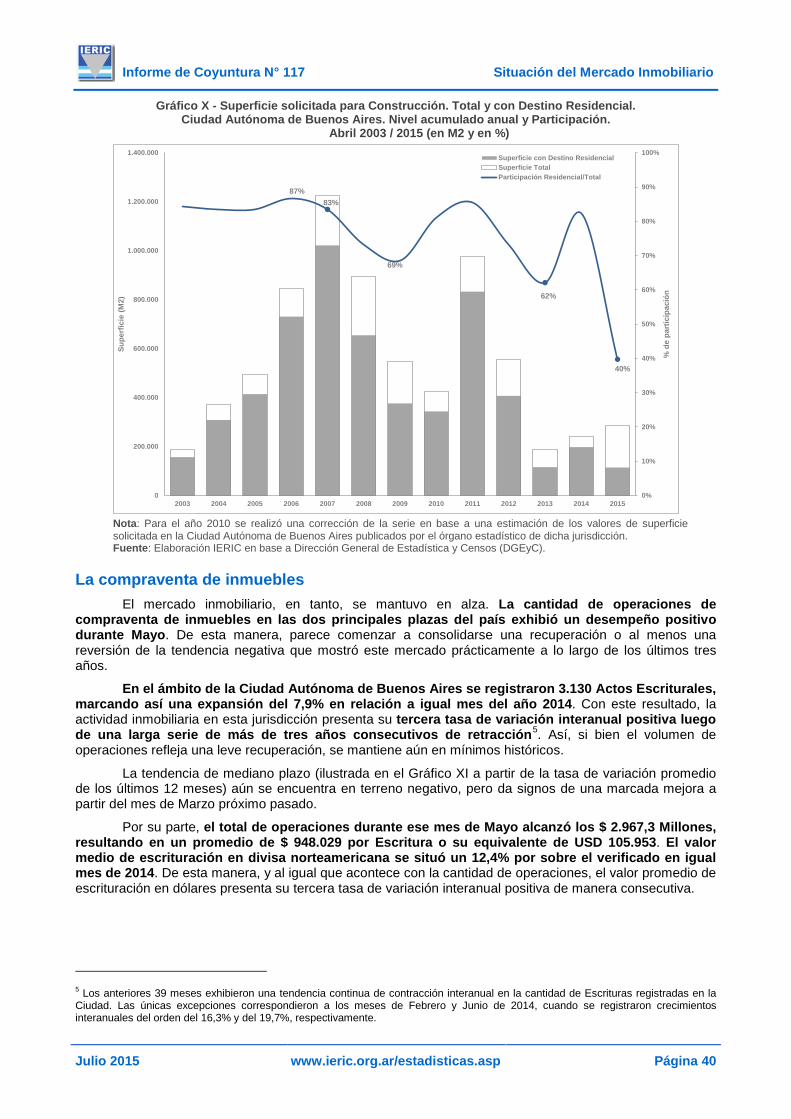

• La cantidad de operaciones de compraventa de inmuebles en las dos principales plazas del país exhibió un desempeño positivo durante Mayo, revirtiendo la tendencia negativa que mostró el mercado prácticamente a lo largo de los últimos tres años.

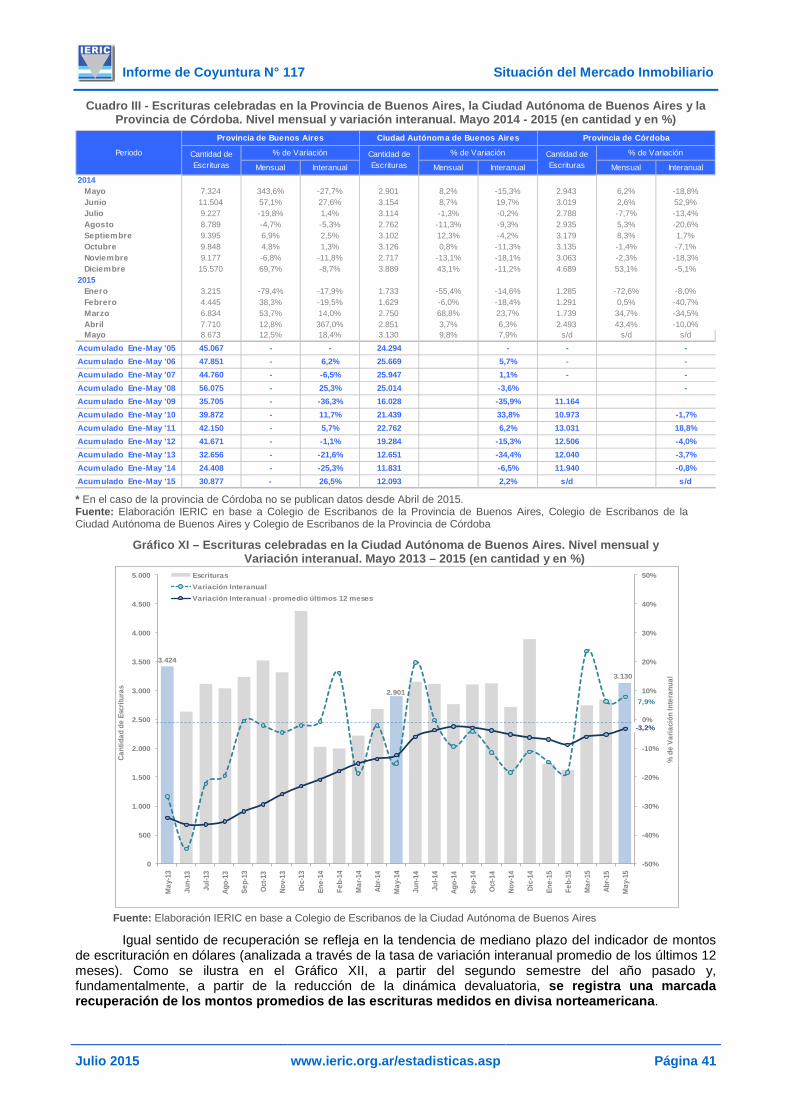

• En el ámbito de la Ciudad Autónoma de Buenos Aires se registraron 3.130 Actos Escriturales durante Mayo, marcando así una expansión del 7,9% en relación a igual mes del año 2014. Con este resultado, la actividad en esta jurisdicción presenta su tercera tasa de variación interanual positiva, aunque aún el volumen de operaciones se mantiene en mínimos históricos.

• El monto total de operaciones alcanzó los $ 2.967,3 Millones, resultando en un promedio de $ 948.029 por Escritura o su equivalente de USD 105.953. De esta forma, el valor medio de escrituración en la divisa norteamericana se situó un 12,4% por encima del verificado en igual mes de 2014.

• En la Provincia de Buenos Aires, por otra parte, el número de operaciones registradas en Mayo fue de 8.673, un 18,4% más que la verificada en igual mes de 2014. Al igual que en el caso de la Ciudad Autónoma, esta constituye la tercera variación interanual positiva de manera consecutiva.

• El monto de operaciones totalizó $3.529,7 Millones en Mayo de 2015, con un promedio de $406.971 por Escritura o su equivalente de USD 45.484. De esta manera, el valor medio de las escrituras en la divisa norteamericana presentó un crecimiento del 15,5% interanual, siendo esta la quinta variación positiva luego de una larga secuencia de 29 meses de caídas consecutivas.

• En la comparativa entre ambos distritos, se mantiene la tendencia vigente desde comienzos del año 2011, caracterizada por una mejor evolución relativa del volumen de operaciones en la Provincia de Buenos Aires y un mayor sostenimiento de los valores medios de escrituración en dólares en la Ciudad homónima.

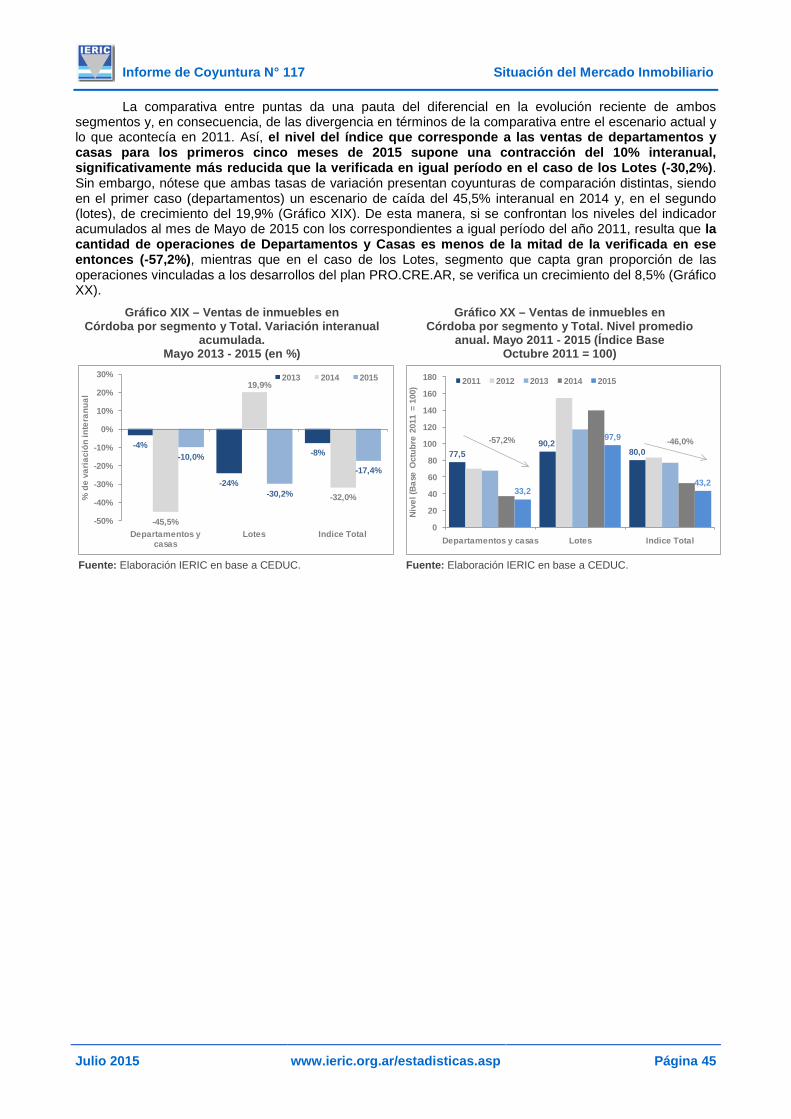

• Según el Índice de Ventas inmobiliarias elaborado por la Cámara Empresarial de Desarrollistas Urbanos de Córdoba (CEDUC), las ventas de departamentos y casas, aun permaneciendo en terreno negativo, dan cuenta de una marcada desaceleración del ritmo de caída en ese distrito.

• El nivel del índice que corresponde a las ventas de departamentos y casas para los primeros cinco meses de 2015, supone una contracción del 10% interanual, significativamente más reducida que la verificada en igual período para la venta de Lotes (-30,2%), aunque en este último caso se compara contra una expansión en 2014.

• Si se confrontan los niveles del indicador acumulados al mes de Mayo con los correspondientes a igual período del año 2011, resulta que la cantidad actual de operaciones de Departamentos y Casas es menos de la mitad de la verificada en ese entonces (-57,2%), mientras que en el caso de los Lotes, segmento que capta gran proporción de las operaciones vinculadas a los proyectos del Plan PRO.CRE.AR, se verifica un crecimiento del 8,5% en igual periodo.

Julio 2015 www.ieric.org.ar/estadisticas.asp Página 5

Informe de Coyuntura N° 117 Marco General

Marco General

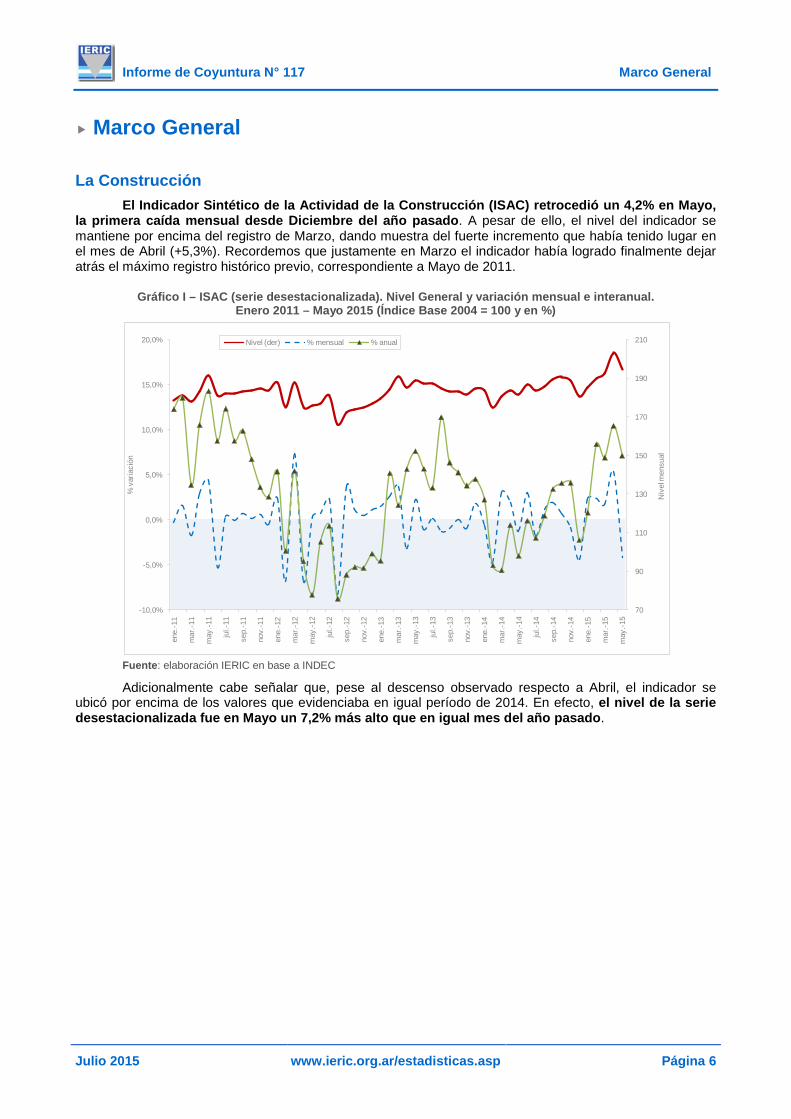

La Construcción El Indicador Sintético de la Actividad de la Construcción (ISAC) retrocedió un 4,2% en Mayo,

la primera caída mensual desde Diciembre del año pasado. A pesar de ello, el nivel del indicador se mantiene por encima del registro de Marzo, dando muestra del fuerte incremento que había tenido lugar en el mes de Abril (+5,3%). Recordemos que justamente en Marzo el indicador había logrado finalmente dejar atrás el máximo registro histórico previo, correspondiente a Mayo de 2011.

Gráfico I – ISAC (serie desestacionalizada). Nivel General y variación mensual e interanual. Enero 2011 – Mayo 2015 (Índice Base 2004 = 100 y en %)

Fuente: elaboración IERIC en base a INDEC

Adicionalmente cabe señalar que, pese al descenso observado respecto a Abril, el indicador se ubicó por encima de los valores que evidenciaba en igual período de 2014. En efecto, el nivel de la serie desestacionalizada fue en Mayo un 7,2% más alto que en igual mes del año pasado.

-10,0%

-5,0%

0,0%

5,0%

10,0%

15,0%

20,0%

70

90

110

130

150

170

190

210

ene.

-11

mar

.-11

may

.-11

jul.-

11

sep.

-11

nov.

-11

ene.

-12

mar

.-12

may

.-12

jul.-

12

sep.

-12

nov.

-12

ene.

-13

mar

.-13

may

.-13

jul.-

13

sep.

-13

nov.

-13

ene.

-14

mar

.-14

may

.-14

jul.-

14

sep.

-14

nov.

-14

ene.

-15

mar

.-15

may

.-15

% v

aria

ción

Niv

el m

ensu

al

Nivel (der) % mensual % anual

Julio 2015 www.ieric.org.ar/estadisticas.asp Página 6

Informe de Coyuntura N° 117 Marco General

Cuadro I – ISAC, EMI y EMAE*. Variación mensual, interanual y acumulada. Mayo 2014 - Mayo 2015 (en %)

(*) Desde el cambio de Base del EMAE publicado en Marzo de 2014, el INDEC no informa datos de la serie de años anteriores. (1) Series desestacionalizadas (2) Series con estacionalidad Fuente: elaboración IERIC en base a INDEC

Así, pese a que el crecimiento interanual acumulado en lo que va del año se redujo al 6,1% (hasta Abril era del 6,7%), esta sigue siendo la mejor marca para el período Enero-Mayo desde el 2011.

Gráfico II – ISAC (serie con estacionalidad). Variación interanual acumulada. Enero – Mayo 2008 / 2015 (en %)

Fuente: elaboración IERIC en base a INDEC

ISAC EMI EMAE ISAC EMI EMAE (2) ISAC EMI EMAE2014

Mayo -1,3% -1,0% 0,3% -4,0% -4,4% 0,5% -3,0% -3,7% s/dJunio 3,0% 2,1% 0,5% -0,1% -1,2% 1,1% -2,4% -3,2% s/dJulio -1,7% -0,2% 0,0% -2,0% -1,1% 0,6% -2,3% -2,8% s/dAgosto 1,1% -1,3% -0,7% 0,4% -2,4% -0,6% -2,3% -2,8% s/dSeptiembre 2,0% -0,2% -0,8% 3,5% -1,8% -0,6% -1,2% -2,7% s/dOctubre 0,6% 0,3% 0,5% 4,1% -2,2% -0,1% -0,5% -2,6% s/dNoviembre -0,9% -1,1% 1,3% 4,1% -1,2% 0,8% -0,5% -2,6% s/dDiciembre -4,4% -0,9% -0,5% -2,2% -2,3% 0,9% -0,4% -2,5% s/d

2015 s/dEnero 2,4% 1,3% 0,2% 0,8% -1,7% 0,6% 0,1% -2,1%Febrero 2,4% -0,3% 0,3% 8,4% -2,2% 1,1% 3,8% -2,1% s/dMarzo 1,7% -0,4% 0,0% 6,9% -1,8% 1,6% 5,3% -2,0% s/dAbril 5,3% 0,4% 0,1% 10,5% -1,5% 1,7% 6,7% -1,8% s/dMayo -4,2% 0,2% 0,8% 7,2% -0,3% 2,2% 6,0% -1,7% s/d

Período

Variación % respecto alVariación % acumulada anual respecto a igual

período del año anterior (2)

mes anterior (1) mismo mes del año anterior (1)

-4,0%

-2,0%

0,0%

2,0%

4,0%

6,0%

8,0%

10,0%

12,0%

2008

2010

2011

2012

2013

2015

% V

aria

ción

inte

ranu

al a

cum

ulad

a

Julio 2015 www.ieric.org.ar/estadisticas.asp Página 7

Informe de Coyuntura N° 117 Marco General

Paradójicamente, la leve desaceleración del ritmo de crecimiento interanual evidenciada en Mayo se explica por la disminución del ritmo de expansión de los dos insumos que más han elevado sus despachos en lo que va de 2015 (Cemento y Pinturas para la construcción). Por el contrario, los restantes cuatro insumos cuya evolución publica el INDEC mes a mes reflejaron guarismos más favorables que en Abril.

Gráfico III – Insumos representativos de la Industria de la Construcción. Variación interanual. Abril y Mayo 2015 respecto a igual período del año anterior (en %)

Fuente: elaboración IERIC en base a INDEC

Pinturas para la construcción, que es hasta aquí el insumo cuyos despachos más aumentaron en lo que va de 2015, fue el que más se desaceleró en Mayo. En ello influyó el hecho estadístico de que a partir de ahora empieza a compararse contra registros del año 2014 en que su tasa de caída era más leve.

Algo semejante, pero en sentido inverso, puede aseverarse respecto al Hierro redondo para hormigón. La principal novedad de Mayo fue que este insumo mostró, por primera vez en el año, una tasa de variación interanual positiva, fenómeno en parte asociado al hecho de que Mayo de 2014 había sido el mes con menor tasa de crecimiento hasta ese entonces.

Cuadro II - Insumos representativos de la Industria de la Construcción. Variaciones mensuales, interanuales y anuales acumuladas de los despachos al mercado interno y producción.

Mayo 2014 y 2015 (en %)

* Corresponde al dato provisorio publicado en el informe de prensa de Junio de 2014. Fuente: elaboración IERIC en base a INDEC

-10,0%

-5,0%

0,0%

5,0%

10,0%

15,0%

20,0%

Cemento Ladrillos Pinturas Hierro Asfalto Pisos

% va

riaci

ón in

tera

nual

Abril Mayo

May-15 May - 14 (*) May-15 May - 14 (*) May-15 May - 14 (*)Asfalto -5,5% -5,7% 0,7% -6,0% 0,6% -4,9%Cemento Portland -4,7% 2,7% 8,3% -7,8% 9,4% -3,3%Hierro redondo p/hormigón 2,5% -0,5% 2,2% 1,1% -4,1% 7,0%Ladrillos huecos -7,3% -8,2% 7,9% -10,4% 5,8% -3,0%Pisos y revest.cerámicos 1,0% -2,6% -4,5% 49,2% -1,3% 28,6%Pinturas para Construcción -13,2% -5,7% 2,8% -9,6% 12,8% -15,9%

Insumo

Variación % respecto alVariación % acumulada anual respecto a igual

período del año anteriormes anteriormismo mes del año

anterior

Julio 2015 www.ieric.org.ar/estadisticas.asp Página 8

Informe de Coyuntura N° 117 Marco General

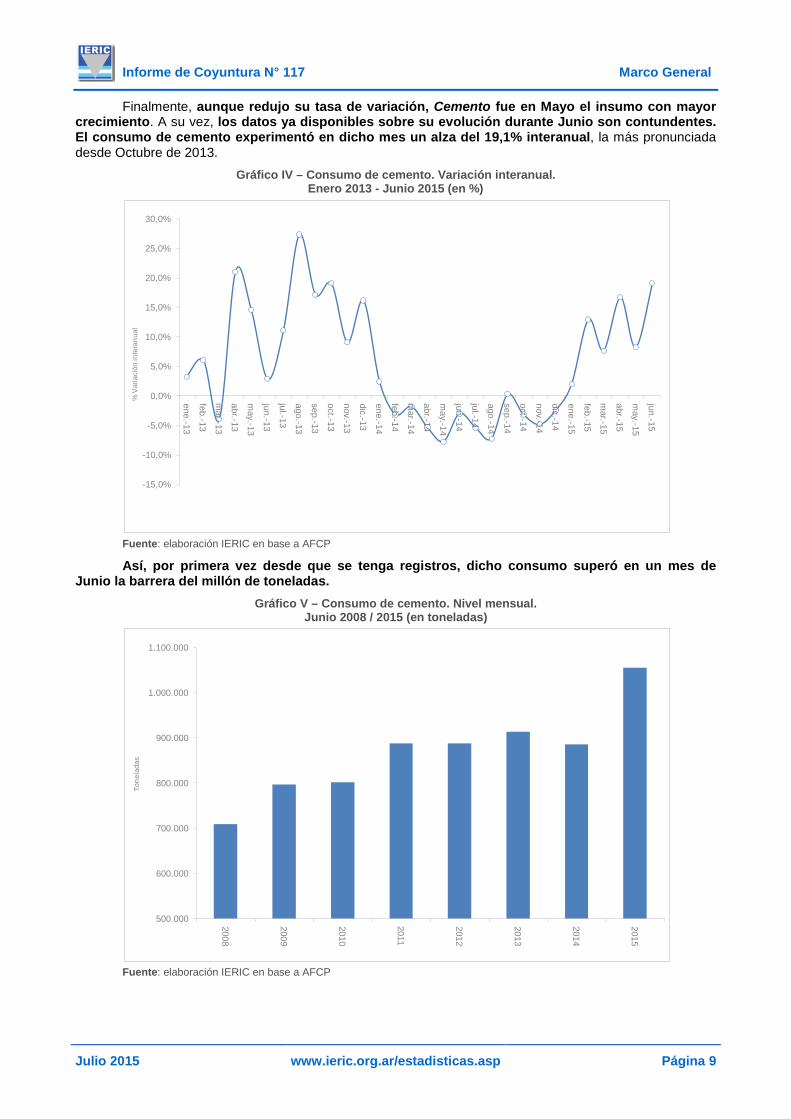

Finalmente, aunque redujo su tasa de variación, Cemento fue en Mayo el insumo con mayor crecimiento. A su vez, los datos ya disponibles sobre su evolución durante Junio son contundentes. El consumo de cemento experimentó en dicho mes un alza del 19,1% interanual, la más pronunciada desde Octubre de 2013.

Gráfico IV – Consumo de cemento. Variación interanual. Enero 2013 - Junio 2015 (en %)

Fuente: elaboración IERIC en base a AFCP

Así, por primera vez desde que se tenga registros, dicho consumo superó en un mes de Junio la barrera del millón de toneladas.

Gráfico V – Consumo de cemento. Nivel mensual. Junio 2008 / 2015 (en toneladas)

Fuente: elaboración IERIC en base a AFCP

-15,0%

-10,0%

-5,0%

0,0%

5,0%

10,0%

15,0%

20,0%

25,0%

30,0%

ene.-13

feb.-13

mar.-13

abr.-13

may.-13

jun.-13

jul.-13

ago.-13

sep.-13

oct.-13

nov.-13

dic.-13

ene.-14

feb.-14

mar.-14

abr.-14

may.-14

jun.-14

jul.-14

ago.-14

sep.-14

oct.-14

nov.-14

dic.-14

ene.-15

feb.-15

mar.-15

abr.-15

may.-15

jun.-15%

Var

iaci

ón in

tera

nual

500.000

600.000

700.000

800.000

900.000

1.000.000

1.100.000

2008

2009

2010

2011

2012

2013

2014

2015

Tone

lada

s

Julio 2015 www.ieric.org.ar/estadisticas.asp Página 9

Informe de Coyuntura N° 117 Marco General

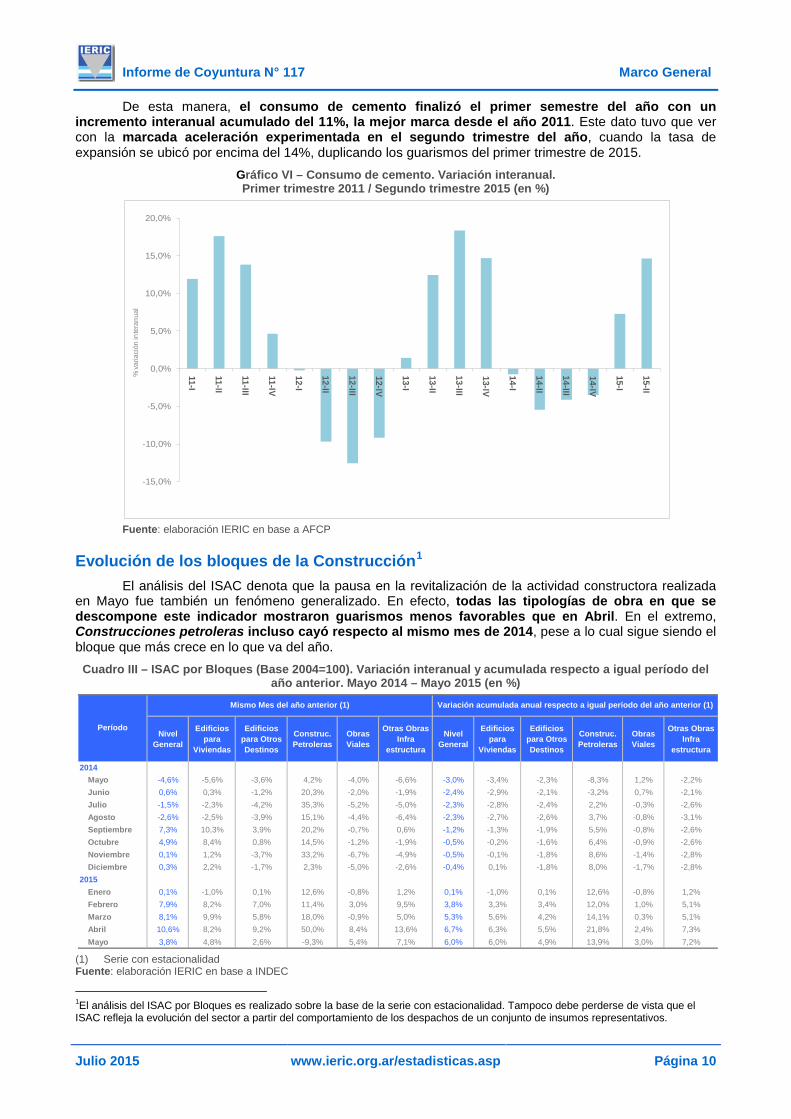

De esta manera, el consumo de cemento finalizó el primer semestre del año con un incremento interanual acumulado del 11%, la mejor marca desde el año 2011. Este dato tuvo que ver con la marcada aceleración experimentada en el segundo trimestre del año, cuando la tasa de expansión se ubicó por encima del 14%, duplicando los guarismos del primer trimestre de 2015.

Gráfico VI – Consumo de cemento. Variación interanual. Primer trimestre 2011 / Segundo trimestre 2015 (en %)

Fuente: elaboración IERIC en base a AFCP

Evolución de los bloques de la Construcción1 El análisis del ISAC denota que la pausa en la revitalización de la actividad constructora realizada

en Mayo fue también un fenómeno generalizado. En efecto, todas las tipologías de obra en que se descompone este indicador mostraron guarismos menos favorables que en Abril. En el extremo, Construcciones petroleras incluso cayó respecto al mismo mes de 2014, pese a lo cual sigue siendo el bloque que más crece en lo que va del año.

Cuadro III – ISAC por Bloques (Base 2004=100). Variación interanual y acumulada respecto a igual período del año anterior. Mayo 2014 – Mayo 2015 (en %)

(1) Serie con estacionalidad Fuente: elaboración IERIC en base a INDEC

1El análisis del ISAC por Bloques es realizado sobre la base de la serie con estacionalidad. Tampoco debe perderse de vista que el ISAC refleja la evolución del sector a partir del comportamiento de los despachos de un conjunto de insumos representativos.

-15,0%

-10,0%

-5,0%

0,0%

5,0%

10,0%

15,0%

20,0%

11-I

11-II

11-III

11-IV

12-I

12-II

12-III

12-IV

13-I

13-II

13-III

13-IV

14-I

14-II

14-III

14-IV

15-I

15- II%

varia

ción

inte

ranu

al

Nivel General

Edificios para

Viviendas

Edificios para Otros Destinos

Construc. Petroleras

Obras Viales

Otras Obras Infra

estructura

Nivel General

Edificios para

Viviendas

Edificios para Otros Destinos

Construc. Petroleras

Obras Viales

Otras Obras Infra

estructura

2014Mayo -4,6% -5,6% -3,6% 4,2% -4,0% -6,6% -3,0% -3,4% -2,3% -8,3% 1,2% -2,2%Junio 0,6% 0,3% -1,2% 20,3% -2,0% -1,9% -2,4% -2,9% -2,1% -3,2% 0,7% -2,1%Julio -1,5% -2,3% -4,2% 35,3% -5,2% -5,0% -2,3% -2,8% -2,4% 2,2% -0,3% -2,6%Agosto -2,6% -2,5% -3,9% 15,1% -4,4% -6,4% -2,3% -2,7% -2,6% 3,7% -0,8% -3,1%Septiembre 7,3% 10,3% 3,9% 20,2% -0,7% 0,6% -1,2% -1,3% -1,9% 5,5% -0,8% -2,6%Octubre 4,9% 8,4% 0,8% 14,5% -1,2% -1,9% -0,5% -0,2% -1,6% 6,4% -0,9% -2,6%Noviembre 0,1% 1,2% -3,7% 33,2% -6,7% -4,9% -0,5% -0,1% -1,8% 8,6% -1,4% -2,8%Diciembre 0,3% 2,2% -1,7% 2,3% -5,0% -2,6% -0,4% 0,1% -1,8% 8,0% -1,7% -2,8%

2015Enero 0,1% -1,0% 0,1% 12,6% -0,8% 1,2% 0,1% -1,0% 0,1% 12,6% -0,8% 1,2%Febrero 7,9% 8,2% 7,0% 11,4% 3,0% 9,5% 3,8% 3,3% 3,4% 12,0% 1,0% 5,1%Marzo 8,1% 9,9% 5,8% 18,0% -0,9% 5,0% 5,3% 5,6% 4,2% 14,1% 0,3% 5,1%Abril 10,6% 8,2% 9,2% 50,0% 8,4% 13,6% 6,7% 6,3% 5,5% 21,8% 2,4% 7,3%Mayo 3,8% 4,8% 2,6% -9,3% 5,4% 7,1% 6,0% 6,0% 4,9% 13,9% 3,0% 7,2%

Período

Mismo Mes del año anterior (1) Variación acumulada anual respecto a igual período del año anterior (1)

Julio 2015 www.ieric.org.ar/estadisticas.asp Página 10

Informe de Coyuntura N° 117 Marco General

Además de ello, la otra particularidad que tuvo el mes de Mayo fue que los bloques más ligados a la Obra Pública (Obras viales y Otras obras de infraestructura) fueron los que más crecieron. Los otros, relativamente más ligados a la Obra Privada, fueron los que más redujeron su ritmo de expansión.

De todas maneras, los datos menos favorables del mes de Mayo no alcanzaron para revertir el hecho de que éste ha sido para todos los bloques el mejor período Enero-Mayo desde el año 2011. En el caso de Construcciones petroleras, es necesario retrotraerse incluso al 2010 para hallar valores más altos.

Gráfico VII – ISAC por bloques (serie con estacionalidad). Variación interanual acumulada. Enero – Mayo 2015 y máximo registro anterior (en %)

Fuente: elaboración IERIC en base a INDEC

Distinto es el cuadro que se desprende del análisis del Índice Construya. Éste cerró el primer semestre del año con un crecimiento interanual acumulado del 1,7%, por debajo del 4% registrado en igual período de 2013.

Gráfico VIII – Índice Construya (serie con estacionalidad). Variación interanual acumulada. Primer semestre 2008 / 2015 (en %)

Fuente: elaboración IERIC en base a Grupo Construya

0,0%

5,0%

10,0%

15,0%

20,0%

25,0%

30,0%

35,0%

40,0%

45,0%

Viviendas Otros Destinos Const. Petroleras Obras Viales Otras Obras Infra

% va

riaci

ón in

tera

nual

acu

mul

ada

Máximo previo 2015

2011

2011

2010

2011

2011

-20,0%

-15,0%

-10,0%

-5,0%

0,0%

5,0%

10,0%

15,0%

20,0%

2008

2010

2011

2012

2013

2015

% V

aria

ción

inte

ranu

al a

cum

ulad

a

Julio 2015 www.ieric.org.ar/estadisticas.asp Página 11

Informe de Coyuntura N° 117 Marco General

No obstante ello, su comportamiento ha tendido en los últimos meses a alinearse con el del resto de los indicadores, al punto que recién en Junio su tasa de variación interanual acumulada pasó a ser positiva. En efecto, el indicador experimentó en Junio un alza del 17,4% interanual, la cuarta en forma consecutiva y la mayor desde Mayo de 2011.

Gráfico IX – Índice Construya (serie con estacionalidad). Variación interanual. Enero 2011 - Junio 2015 (en %)

Fuente: elaboración IERIC en base a Grupo Construya

Esto último se advierte también en el análisis trimestral. El segundo trimestre de 2015 cerró con un incremento del 9,3% interanual, la primera variación positiva luego de cuatro períodos consecutivos de caída (hay que tener presente que esta secuencia justamente arrancó en el segundo trimestre de 2014).

Gráfico X – Índice Construya (serie con estacionalidad). Variación interanual. Primer trimestre 2011 – Segundo trimestre 2015 (en %)

Fuente: elaboración IERIC en base a Grupo Construya

-15,0%

-10,0%

-5,0%

0,0%

5,0%

10,0%

15,0%

20,0%

25,0%

30,0%

ene.-11feb.-11m

ar.-11abr.-11m

ay.-11jun.-11jul.-11ago.-11sep.-11oct.-11nov.-11dic.-11ene.-12feb.-12m

ar.-12abr.-12m

ay.-12jun.-12jul.-12ago.-12sep.-12oct.-12nov.-12dic.-12ene.-13feb.-13m

ar.-13abr.-13m

ay.-13jun.-13jul.-13ago.-13sep.-13oct.-13nov.-13dic.-13ene.-14feb.-14m

ar.-14abr.-14m

ay.-14jun.-14jul.-14ago.-14sep.-14oct.-14nov.-14dic.-14ene.-15feb.-15m

ar.-15abr.-15m

ay.-15jun.-15

% V

aria

ción

inte

ranu

al

-15,0%

-10,0%

-5,0%

0,0%

5,0%

10,0%

15,0%

20,0%

11-I

11-II

11-III

11-IV

12-I

12-II

12-III

12-IV

13-I

13-II

13-III

13-IV

14-I

14-II

14-III

14-IV

15-I

15-II%

var

iaci

ón in

tera

nual

Julio 2015 www.ieric.org.ar/estadisticas.asp Página 12

Informe de Coyuntura N° 117 Marco General

Complementando esta apreciación, y aunque cabe remarcar que los segundos trimestres de cada año han sido históricamente los de mayor crecimiento, la serie desestacionalizada de este indicador finalizó en 2015 con un incremento respecto al trimestre anterior del 10,7%, cuando en 2014 había evidenciado una baja del 1,9%.

Gráfico XI – Índice Construya (serie desestacionalizada). Variación respecto al trimestre anterior. Primer trimestre 2010 – Segundo trimestre 2015 (en %)

Fuente: elaboración IERIC en base a Grupo Construya

Empresas Constructoras La cantidad de empresas en actividad al concluir el mes de Junio fue de 20.214, un 5,9% más

que en igual mes del año pasado. Como advirtiéramos en el Informe pasado, esta resulta la tasa de crecimiento más pronunciada para un mes de Junio desde el año 2011.

Gráfico XII – Construcción. Empresas en actividad. Variación interanual. Junio 2008 / 2015 (en %)

Fuente: IERIC

-10,0%

-5,0%

0,0%

5,0%

10,0%

15,0%

10-I

10-II

10-III

10-IV

11-I

11-II

11-III

11-IV

12-I

12-II

12-III

12-IV

13-I

13-II

13-III

13-IV

14-I

14-II

14-III

14-IV

15-I

15-II%

varia

ción

trim

estra

l

-15,0%

-10,0%

-5,0%

0,0%

5,0%

10,0%

15,0%

20,0%

2008

2010

2011

2012

2013

2015% V

aria

ción

inte

ranu

al

Julio 2015 www.ieric.org.ar/estadisticas.asp Página 13

Informe de Coyuntura N° 117 Marco General

Pese a la incorporación de 1.135 firmas durante los últimos doce meses, el número de empresas no logró recuperar aún los niveles de 2013, e incluso se ubicó por debajo de los registros de 2012. En una perspectiva de más largo plazo incluso, cabe señalar que el actual número de empresas del sector es apenas un 1,3% más alto que el que existía en Junio de 2008.

Gráfico XIII – Construcción. Empresas en actividad. Nivel mensual. Junio 2008 / 2015 (en cantidad)

Fuente: IERIC

La evolución por tipo de jurisdicción mantuvo las mismas tendencias advertidas el mes pasado. Las provincias menos pobladas del país experimentaron la mayor tasa de expansión, duplicando la correspondiente a las jurisdicciones más grandes. Esta brecha marca en buena medida la dinámica pos-crisis de 2008/2009, pues hasta entonces las diferencias entre ambos grupos de jurisdicciones eran menores.

Gráfico XIV – Construcción. Empresas en actividad según tamaño de jurisdicción. Variación interanual. Junio 2008 / 2015 (en %)

Fuente: IERIC

10.000

11.000

12.000

13.000

14.000

15.000

16.000

17.000

18.000

19.000

20.000

21.000

22.000

2008

2009

2010

2011

2012

2013

2014

2015

Can

tidad

de

empr

esas

en

activ

idad

-20,0%

-15,0%

-10,0%

-5,0%

0,0%

5,0%

10,0%

15,0%

20,0%

25,0%

30,0%

2006

2007

2008

2010

2011

2012

2013

2015

% V

aria

ción

inte

ranu

al

Grandes Restantes

Julio 2015 www.ieric.org.ar/estadisticas.asp Página 14

Informe de Coyuntura N° 117 Marco General

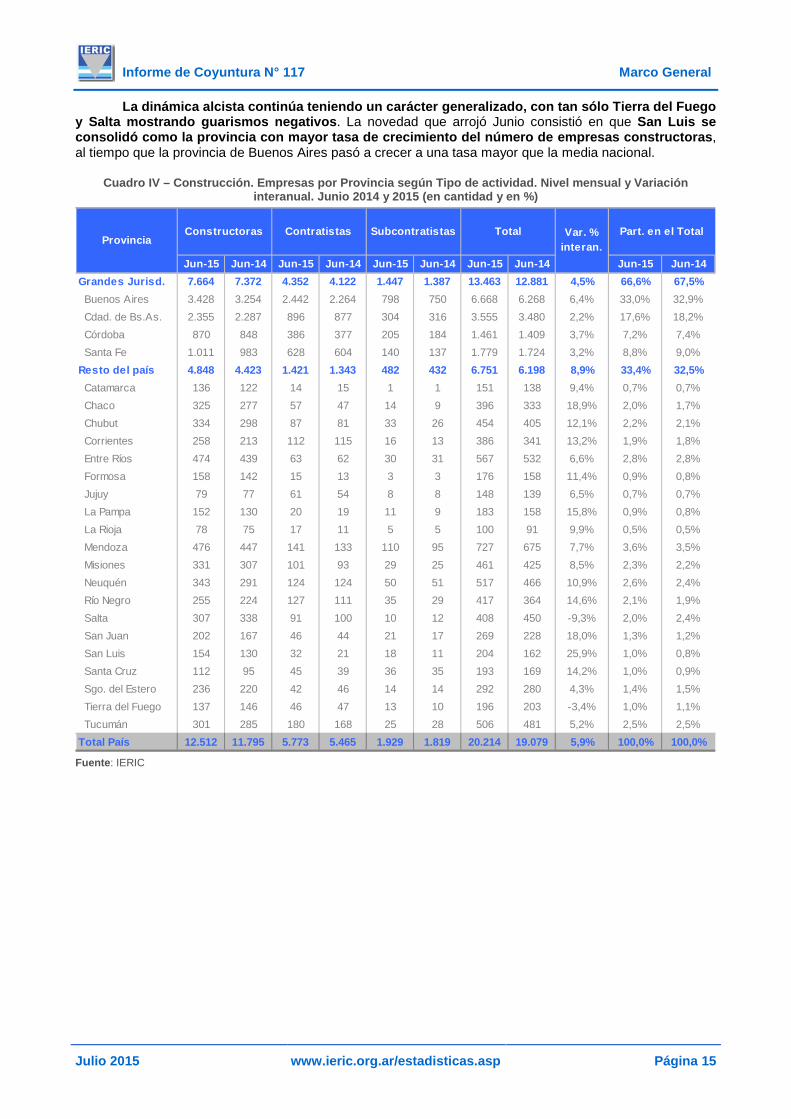

La dinámica alcista continúa teniendo un carácter generalizado, con tan sólo Tierra del Fuego y Salta mostrando guarismos negativos. La novedad que arrojó Junio consistió en que San Luis se consolidó como la provincia con mayor tasa de crecimiento del número de empresas constructoras, al tiempo que la provincia de Buenos Aires pasó a crecer a una tasa mayor que la media nacional.

Cuadro IV – Construcción. Empresas por Provincia según Tipo de actividad. Nivel mensual y Variación interanual. Junio 2014 y 2015 (en cantidad y en %)

Fuente: IERIC

Jun-15 Jun-14 Jun-15 Jun-14 Jun-15 Jun-14 Jun-15 Jun-14 Jun-15 Jun-14Grandes Jurisd. 7.664 7.372 4.352 4.122 1.447 1.387 13.463 12.881 4,5% 66,6% 67,5% Buenos Aires 3.428 3.254 2.442 2.264 798 750 6.668 6.268 6,4% 33,0% 32,9% Cdad. de Bs.As. 2.355 2.287 896 877 304 316 3.555 3.480 2,2% 17,6% 18,2% Córdoba 870 848 386 377 205 184 1.461 1.409 3,7% 7,2% 7,4% Santa Fe 1.011 983 628 604 140 137 1.779 1.724 3,2% 8,8% 9,0%Resto del país 4.848 4.423 1.421 1.343 482 432 6.751 6.198 8,9% 33,4% 32,5% Catamarca 136 122 14 15 1 1 151 138 9,4% 0,7% 0,7% Chaco 325 277 57 47 14 9 396 333 18,9% 2,0% 1,7% Chubut 334 298 87 81 33 26 454 405 12,1% 2,2% 2,1% Corrientes 258 213 112 115 16 13 386 341 13,2% 1,9% 1,8% Entre Ríos 474 439 63 62 30 31 567 532 6,6% 2,8% 2,8% Formosa 158 142 15 13 3 3 176 158 11,4% 0,9% 0,8% Jujuy 79 77 61 54 8 8 148 139 6,5% 0,7% 0,7% La Pampa 152 130 20 19 11 9 183 158 15,8% 0,9% 0,8% La Rioja 78 75 17 11 5 5 100 91 9,9% 0,5% 0,5% Mendoza 476 447 141 133 110 95 727 675 7,7% 3,6% 3,5% Misiones 331 307 101 93 29 25 461 425 8,5% 2,3% 2,2% Neuquén 343 291 124 124 50 51 517 466 10,9% 2,6% 2,4% Río Negro 255 224 127 111 35 29 417 364 14,6% 2,1% 1,9% Salta 307 338 91 100 10 12 408 450 -9,3% 2,0% 2,4% San Juan 202 167 46 44 21 17 269 228 18,0% 1,3% 1,2% San Luis 154 130 32 21 18 11 204 162 25,9% 1,0% 0,8% Santa Cruz 112 95 45 39 36 35 193 169 14,2% 1,0% 0,9% Sgo. del Estero 236 220 42 46 14 14 292 280 4,3% 1,4% 1,5% Tierra del Fuego 137 146 46 47 13 10 196 203 -3,4% 1,0% 1,1% Tucumán 301 285 180 168 25 28 506 481 5,2% 2,5% 2,5%Total País 12.512 11.795 5.773 5.465 1.929 1.819 20.214 19.079 5,9% 100,0% 100,0%

Part. en el TotalProvincia

Constructoras Contratistas Subcontratistas Total Var. % interan.

Julio 2015 www.ieric.org.ar/estadisticas.asp Página 15

Informe de Coyuntura N° 117 Marco General

Construcción. Cantidad de Empresas en Actividad por Provincia. Junio de 2015

Fuente: IERIC

Julio 2015 www.ieric.org.ar/estadisticas.asp Página 16

Informe de Coyuntura N° 117 Marco General

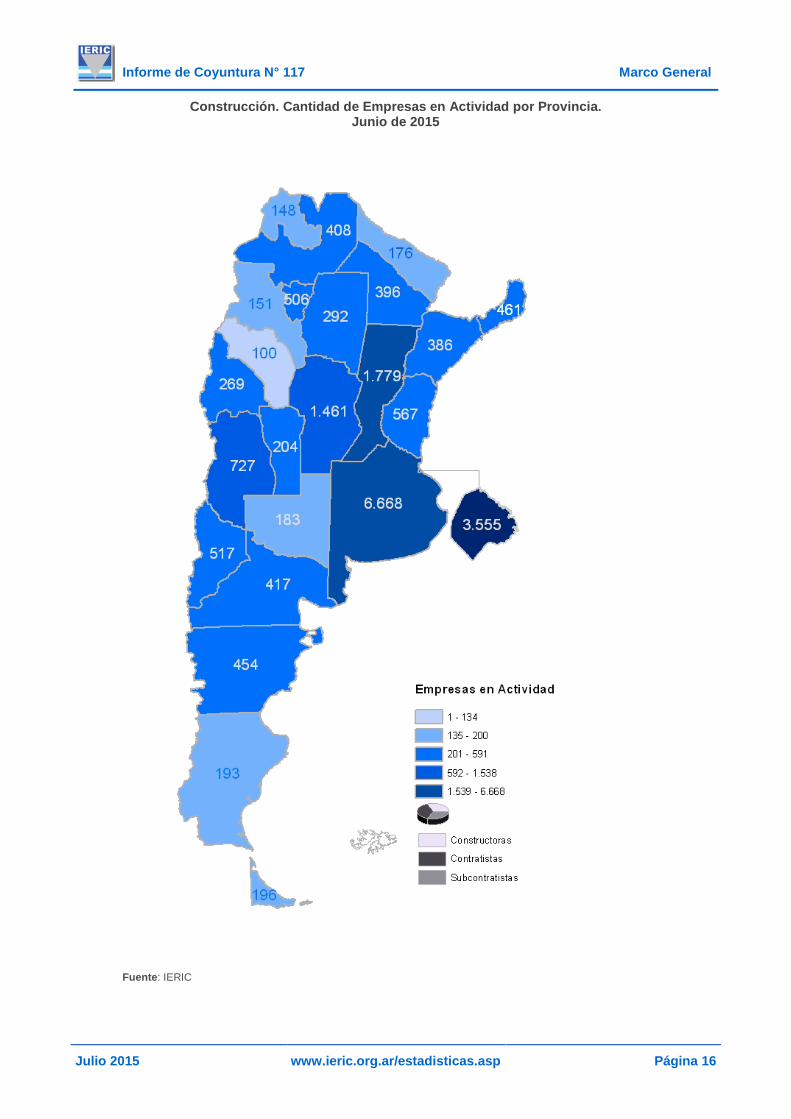

Una de las características que distingue al proceso de expansión actual tiene que ver con la dinámica regional. A diferencia de lo acontecido en años anteriores, en este caso las provincias del NOA se encuentran entre las que presentan los menores incrementos, en sintonía con las jurisdicciones de la región Pampeana. Del otro lado, las cuyanas, patagónicas y del NEA predominan entre las más dinámicas.

Gráfico XV – Construcción. Empresas en actividad por Provincia. Variación interanual. Junio de 2015 (en %)

Fuente: IERIC

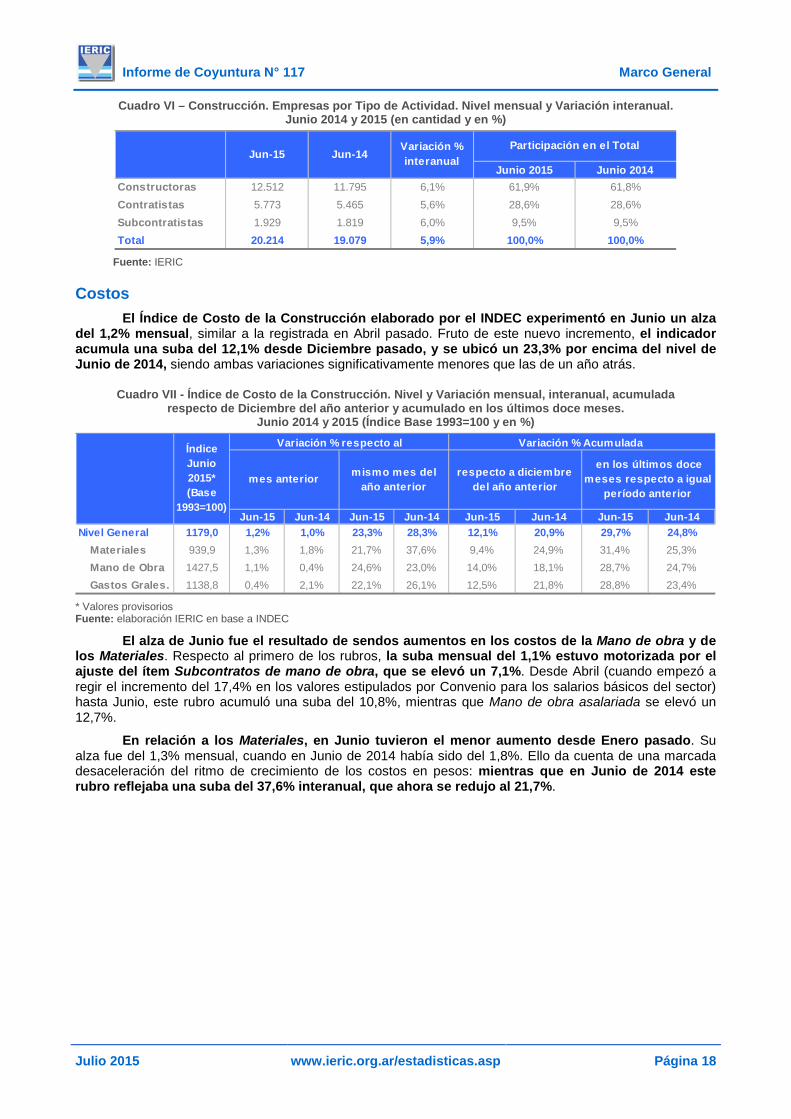

En lo que concierne a la Forma jurídica que adoptan las firmas del sector, los datos de Junio reafirmaron el mayor dinamismo de las formas menos complejas, como suele acontecer en los períodos de expansión. Personas físicas (P.F.) se elevó un 7,2% interanual, mientras que Sociedades Anónimas (S.A.) lo hizo en un 4,4%. A mitad de camino quedó Sociedades de Responsabilidad Limitada (S.R.L.), con un 5,3%. Estas tasas resultan la contracara de lo sucedido el año pasado, cuando P.F. caía un 14%, S.R.L. un 6,5% y S.A. un 6,8%.

Cuadro V – Construcción. Empresas en actividad por Forma Jurídica (1). Nivel mensual y Variación interanual. Junio 2014 y 2015 (en cantidad y en %)

(1) Se considera solamente las empresas que poseen arancel al día al último día del mes. No incluye las empresas que han presentado su baja ante el IERIC. (2) Corresponde a empresas unipersonales (3) Incluye sociedades de hecho, sociedades y asociaciones civiles, consorcios y fideicomisos (4) Incluye sociedades en comandita simple, por acciones, colectivas, de capital e industria, UTE, cooperativas, sociedades de estado, municipales, etc. Fuente: IERIC

Por el contrario, al considerar la forma predominante de inserción en obra, se sigue constatando un comportamiento muy semejante entre las diferentes tipologías, en consonancia con la caída que también había sido más pareja en Junio de 2014 (Constructoras, -9,3%; Contratistas, -10,2%; Subcontratistas, -14%).

-15,0%

-10,0%

-5,0%

0,0%

5,0%

10,0%

15,0%

20,0%

25,0%

30,0%

San Luis

Chaco

San Juan

La Pampa

Río N

egro

Santa Cruz

Corrientes

Chubut

Formosa

Neuquén

La Rioja

Catam

arca

Misiones

Mendoza

Entre Ríos

Jujuy

Buenos A

ires

Media N

acional

Tucumán

Sgo. del Estero

Córdoba

Santa Fe

Cdad. de B

s.As.

Tierra del Fuego

Salta

% v

aria

ción

inte

ranu

al

Junio 2015 Junio 2014Personas Físicas (2) 8.363 7.799 7,2% 41,4% 40,9%Sociedades Personas (3) 627 575 9,0% 3,1% 3,0%S.A. 4.527 4.335 4,4% 22,4% 22,7%S.R.L 6.125 5.819 5,3% 30,3% 30,5%Otras (4) 572 551 3,8% 2,8% 2,9%Total 20.214 19.079 5,9% 100,0% 100,0%

Jun-15 Jun-14Variación % interanual

Participación en el Total

Julio 2015 www.ieric.org.ar/estadisticas.asp Página 17

Informe de Coyuntura N° 117 Marco General

Cuadro VI – Construcción. Empresas por Tipo de Actividad. Nivel mensual y Variación interanual. Junio 2014 y 2015 (en cantidad y en %)

Fuente: IERIC

Costos

El Índice de Costo de la Construcción elaborado por el INDEC experimentó en Junio un alza del 1,2% mensual, similar a la registrada en Abril pasado. Fruto de este nuevo incremento, el indicador acumula una suba del 12,1% desde Diciembre pasado, y se ubicó un 23,3% por encima del nivel de Junio de 2014, siendo ambas variaciones significativamente menores que las de un año atrás.

Cuadro VII - Índice de Costo de la Construcción. Nivel y Variación mensual, interanual, acumulada respecto de Diciembre del año anterior y acumulado en los últimos doce meses.

Junio 2014 y 2015 (Índice Base 1993=100 y en %)

* Valores provisorios Fuente: elaboración IERIC en base a INDEC

El alza de Junio fue el resultado de sendos aumentos en los costos de la Mano de obra y de los Materiales. Respecto al primero de los rubros, la suba mensual del 1,1% estuvo motorizada por el ajuste del ítem Subcontratos de mano de obra, que se elevó un 7,1%. Desde Abril (cuando empezó a regir el incremento del 17,4% en los valores estipulados por Convenio para los salarios básicos del sector) hasta Junio, este rubro acumuló una suba del 10,8%, mientras que Mano de obra asalariada se elevó un 12,7%.

En relación a los Materiales, en Junio tuvieron el menor aumento desde Enero pasado. Su alza fue del 1,3% mensual, cuando en Junio de 2014 había sido del 1,8%. Ello da cuenta de una marcada desaceleración del ritmo de crecimiento de los costos en pesos: mientras que en Junio de 2014 este rubro reflejaba una suba del 37,6% interanual, que ahora se redujo al 21,7%.

Junio 2015 Junio 2014Constructoras 12.512 11.795 6,1% 61,9% 61,8%Contratistas 5.773 5.465 5,6% 28,6% 28,6%Subcontratistas 1.929 1.819 6,0% 9,5% 9,5%Total 20.214 19.079 5,9% 100,0% 100,0%

Jun-15 Jun-14Variación % interanual

Participación en el Total

Jun-15 Jun-14 Jun-15 Jun-14 Jun-15 Jun-14 Jun-15 Jun-14Nivel General 1179,0 1,2% 1,0% 23,3% 28,3% 12,1% 20,9% 29,7% 24,8%

Materiales 939,9 1,3% 1,8% 21,7% 37,6% 9,4% 24,9% 31,4% 25,3%Mano de Obra 1427,5 1,1% 0,4% 24,6% 23,0% 14,0% 18,1% 28,7% 24,7%Gastos Grales. 1138,8 0,4% 2,1% 22,1% 26,1% 12,5% 21,8% 28,8% 23,4%

Variación % Acumulada

en los últimos doce meses respecto a igual

período anteriormes anterior mismo mes del

año anterior

Índice Junio 2015* (Base

1993=100)

Variación % respecto al

respecto a diciembre del año anterior

Julio 2015 www.ieric.org.ar/estadisticas.asp Página 18

Informe de Coyuntura N° 117 Marco General

Gráfico XVI – Índice de Costo de la Construcción. Capítulo Materiales. Variación interanual. Enero 2014 – Junio 2015 (en %)

Fuente: elaboración IERIC en base a INDEC

La contracara de esta dinámica es la evolución del Nivel General de costos de construcción considerados en dólares estadounidenses. En un contexto de apreciación global de esta moneda, este indicador se elevó un 6% en el segundo trimestre del año, luego de dos trimestres consecutivos en que se había mantenido sin variaciones. Ello se explicó fundamentalmente por el comportamiento de la Mano de obra, mientras que Materiales desaceleró su ritmo de suba.

Gráfico XVII – Índice de Costo de la Construcción medido en dólares estadounidenses por Capítulo. Variación respecto al trimestre anterior.

Primer trimestre 2013 – Segundo trimestre 2015 (en %)

Fuente: elaboración IERIC en base a INDEC y BCRA

La marcha más lenta del valor doméstico del dólar estadounidense vis a vis los costos de construcción en moneda local, ha dado como resultado que el nivel actual de dichos costos medidos en esa moneda hayan superado al correspondiente a Noviembre de 2013, periodo previo a la devaluación realizada en Diciembre 2013-Enero 2014.

10,0%

15,0%

20,0%

25,0%

30,0%

35,0%

40,0%

45,0%

50,0%

ene.-14

feb.-14

mar.-14

abr.-14

may.-14

jun.-14

jul.-14

ago.-14

sep.-14

oct.-14

nov.-14

dic.-14

ene.-15

feb.-15

mar.-15

abr.-15

may.-15

jun.-15%

Var

iaci

ón in

tera

nual

-25,0%

-20,0%

-15,0%

-10,0%

-5,0%

0,0%

5,0%

10,0%

15,0%

13-I

13-II

13-III

13-IV

14-I

14-II

14-III

14-IV

15-I

15-II

% v

aria

ción

trim

estra

l

Nivel General Materiales Mano de obra

Julio 2015 www.ieric.org.ar/estadisticas.asp Página 19

Informe de Coyuntura N° 117 Marco General

Gráfico XVIII – Índice del Costo de la Construcción medido en dólares estadounidenses. Nivel mensual. Enero 2013 – Junio 2015 (Índice Base Diciembre 2001 = 100)

Fuente: elaboración IERIC en base a INDEC y BCRA

Perspectivas a futuro Las mejoras que manifiestan los diferentes indicadores sobre el nivel de actividad sectorial dan

cuenta de las expectativas más favorables que expresan los actores del sector. Pero ese cambio de escenario no se traduce aún en un crecimiento de los permisos de edificación privada, que permitirían anticipar la continuidad en el tiempo del actual proceso de expansión.

En efecto, según el último relevamiento cualitativo realizado por el INDEC entre los empresarios más vinculados a la Obra Privada, el porcentaje de consultados que declaran esperar un alza del nivel de actividad superó por tercera vez consecutiva al de aquellos que preveían una disminución. Para encontrar una secuencia equivalente es necesario retrotraerse al segundo semestre de 2013. Gráfico XIX – Expectativas de los empresarios del sector de la construcción más vinculados a la Obra Privada.

Perspectivas sobre el nivel de actividad para el mes correspondiente. Enero 2013 – Junio 2015 (en % de respuestas sobre el total de consultados)

Fuente: elaboración IERIC en base a INDEC

100

105

110

115

120

125

130

135

140

145

150

ene.-13

feb.-13

mar.-13

abr.-13

may.-13

jun.-13

jul.-13

ago.-13

sep.-13

oct.-13

nov.-13

dic.-13

ene.-14

feb.-14

mar.-14

abr.-14

may.-14

jun.-14

jul.-14

ago.-14

sep. -14

oct.-14

nov.-14

dic.-14

ene.-15

feb.-15

mar.-15

abr.-15

may.-15

jun.-15Ín

dice

de C

osto

s de

Cons

trucc

ión

med

ido e

n dó

alre

s (DI

ciem

bre 2

001 =

100

)

0,0%

5,0%

10,0%

15,0%

20,0%

25,0%

30,0%

35,0%

2013.1

2013.2

2013.3

2013.5

2013.6

2013.8

2013.9

2013.11

2014.2

2014.3

2014.5

2014.6

2014.8

2014.9

2014.11

2015.1

2015.2

2015.3

2015.5

2015.6%

de

empr

esar

ios

cons

ulta

dos

Aumentará Disminuirá

Julio 2015 www.ieric.org.ar/estadisticas.asp Página 20

Informe de Coyuntura N° 117 Marco General

A ese mismo período hay que retornar también para hallar dos meses consecutivos en que, como ahora, el porcentaje de empresarios más ligados a la obra pública que aguardaba una suba del nivel de actividad superara al de aquellos que perfilaban una reducción del mismo.

Gráfico XX – Expectativas de los empresarios del sector de la construcción más vinculados a la Obra Pública. Perspectivas sobre el nivel de actividad para el mes correspondiente.

Enero 2013 – Junio 2015 (en % de respuestas sobre el total de consultados)

Fuente: elaboración IERIC en base a INDEC

Sin embargo, como apuntáramos, el nivel de los permisos de edificación privada sigue sin reactivarse. E incluso, luego de un ajuste en las cifras previas que se comunicó en el último informe de prensa del INDEC, su contracción se ha acentuado. En Mayo tuvo lugar una baja del 26,5% interanual, la octava en forma consecutiva y la mayor desde Enero de 2013.

Gráfico XXI – Superficie permisada para construcción privada en 42 municipios del país. Variación interanual. Enero 2013 - Mayo 2015 (en %)

Fuente: elaboración IERIC en base a INDEC

0,0%

5,0%

10,0%

15,0%

20,0%

25,0%

30,0%

35,0%

2013.1

2013.2

2013.3

2013.5

2013.6

2013.8

2013.9

2013.11

2014.2

2014.3

2014.5

2014.6

2014.8

2014.9

2014.11

2015.1

2015.2

2015.3

2015.5

2015.6%

de

empr

esar

ios

cons

ulta

dos

Aumentará Disminuirá

-55,0%

-45,0%

-35,0%

-25,0%

-15,0%

-5,0%

5,0%

15,0%

25,0%

35,0%

ene.-13

feb.-13

mar.-13

abr.-13

may.-13

jun.-13

jul.-13

ago.-13

sep.-13

oct.-13

nov.-13

dic.-13

ene.-14

feb.-14

mar.-14

abr.-14

may. -14

jun.-14

jul.-14

ago.-14

sep.-14

oct.-14

nov.-14

dic.-14

ene.-15

feb.-15

mar.-15

abr.-15

may.-15

% V

aria

ción

inte

ranu

al

Julio 2015 www.ieric.org.ar/estadisticas.asp Página 21

Informe de Coyuntura N° 117 Marco General

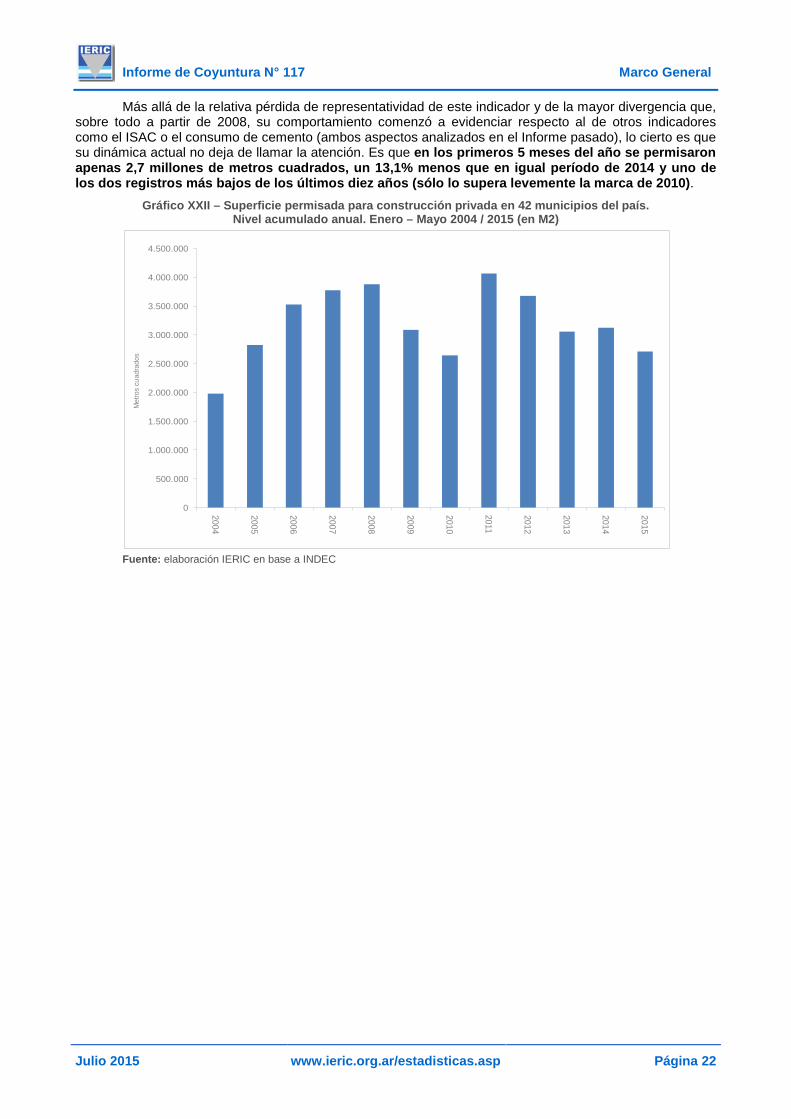

Más allá de la relativa pérdida de representatividad de este indicador y de la mayor divergencia que, sobre todo a partir de 2008, su comportamiento comenzó a evidenciar respecto al de otros indicadores como el ISAC o el consumo de cemento (ambos aspectos analizados en el Informe pasado), lo cierto es que su dinámica actual no deja de llamar la atención. Es que en los primeros 5 meses del año se permisaron apenas 2,7 millones de metros cuadrados, un 13,1% menos que en igual período de 2014 y uno de los dos registros más bajos de los últimos diez años (sólo lo supera levemente la marca de 2010).

Gráfico XXII – Superficie permisada para construcción privada en 42 municipios del país. Nivel acumulado anual. Enero – Mayo 2004 / 2015 (en M2)

Fuente: elaboración IERIC en base a INDEC

0

500.000

1.000.000

1.500.000

2.000.000

2.500.000

3.000.000

3.500.000

4.000.000

4.500.000

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

2015M

etro

s cu

adra

dos

Julio 2015 www.ieric.org.ar/estadisticas.asp Página 22

Informe de Coyuntura N° 117 Situación Laboral en la Construcción

Situación Laboral en la Construcción a Mayo 20152

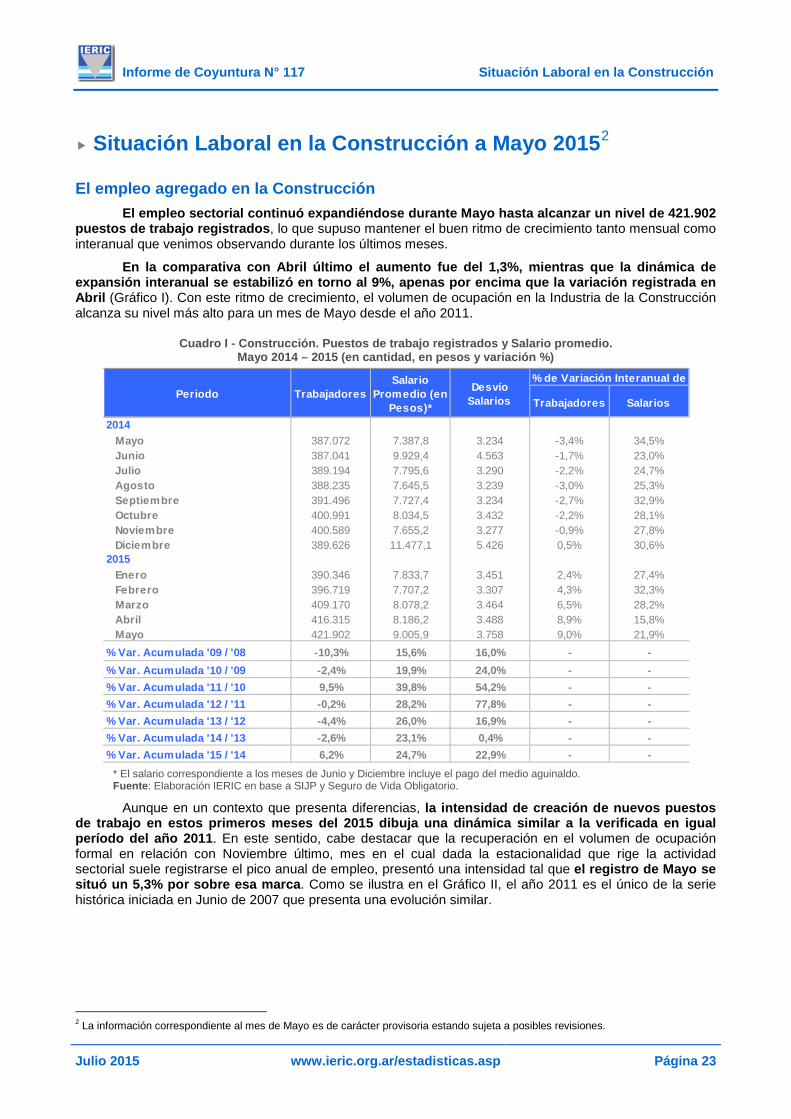

El empleo agregado en la Construcción El empleo sectorial continuó expandiéndose durante Mayo hasta alcanzar un nivel de 421.902

puestos de trabajo registrados, lo que supuso mantener el buen ritmo de crecimiento tanto mensual como interanual que venimos observando durante los últimos meses.

En la comparativa con Abril último el aumento fue del 1,3%, mientras que la dinámica de expansión interanual se estabilizó en torno al 9%, apenas por encima que la variación registrada en Abril (Gráfico I). Con este ritmo de crecimiento, el volumen de ocupación en la Industria de la Construcción alcanza su nivel más alto para un mes de Mayo desde el año 2011.

Cuadro I - Construcción. Puestos de trabajo registrados y Salario promedio. Mayo 2014 – 2015 (en cantidad, en pesos y variación %)

* El salario correspondiente a los meses de Junio y Diciembre incluye el pago del medio aguinaldo. Fuente: Elaboración IERIC en base a SIJP y Seguro de Vida Obligatorio.

Aunque en un contexto que presenta diferencias, la intensidad de creación de nuevos puestos de trabajo en estos primeros meses del 2015 dibuja una dinámica similar a la verificada en igual período del año 2011. En este sentido, cabe destacar que la recuperación en el volumen de ocupación formal en relación con Noviembre último, mes en el cual dada la estacionalidad que rige la actividad sectorial suele registrarse el pico anual de empleo, presentó una intensidad tal que el registro de Mayo se situó un 5,3% por sobre esa marca. Como se ilustra en el Gráfico II, el año 2011 es el único de la serie histórica iniciada en Junio de 2007 que presenta una evolución similar.

2 La información correspondiente al mes de Mayo es de carácter provisoria estando sujeta a posibles revisiones.

Trabajadores Salarios

2014Mayo 387.072 7.387,8 3.234 -3,4% 34,5%Junio 387.041 9.929,4 4.563 -1,7% 23,0%Julio 389.194 7.795,6 3.290 -2,2% 24,7%Agosto 388.235 7.645,5 3.239 -3,0% 25,3%Septiembre 391.496 7.727,4 3.234 -2,7% 32,9%Octubre 400.991 8.034,5 3.432 -2,2% 28,1%Noviembre 400.589 7.655,2 3.277 -0,9% 27,8%Diciembre 389.626 11.477,1 5.426 0,5% 30,6%

2015Enero 390.346 7.833,7 3.451 2,4% 27,4%Febrero 396.719 7.707,2 3.307 4,3% 32,3%Marzo 409.170 8.078,2 3.464 6,5% 28,2%Abril 416.315 8.186,2 3.488 8,9% 15,8%Mayo 421.902 9.005,9 3.758 9,0% 21,9%

% Var. Acumulada '09 / '08 -10,3% 15,6% 16,0% - -% Var. Acumulada '10 / '09 -2,4% 19,9% 24,0% - -% Var. Acumulada '11 / '10 9,5% 39,8% 54,2% - -% Var. Acumulada '12 / '11 -0,2% 28,2% 77,8% - -% Var. Acumulada '13 / '12 -4,4% 26,0% 16,9% - -% Var. Acumulada '14 / '13 -2,6% 23,1% 0,4% - -% Var. Acumulada '15 / '14 6,2% 24,7% 22,9% - -

Periodo TrabajadoresSalario

Promedio (en Pesos)*

Desvío Salarios

% de Variación Interanual de

Julio 2015 www.ieric.org.ar/estadisticas.asp Página 23

Informe de Coyuntura N° 117 Situación Laboral en la Construcción

Gráfico I – Construcción. Puestos de trabajo registrados. Nivel mensual y Variación interanual y mensual.

Mayo 2013 - 2015 (en cantidad y en %)

Fuente: Elaboración IERIC en base a SIJP y Seguro de Vida Obligatorio.

El promedio de empleo acumulado al mes de Mayo también se elevó un 6,2% interanual, aunque se mantiene por debajo de los registros más altos de los últimos años. En este sentido, si se compara con el 2008, el volumen de empleo promedio en 2015 resulta un 5,4% inferior, en tanto que si el contraste se realiza en relación al bienio 2011-2012 el nivel actual es un 1,2% más bajo (Gráfico III).

Gráfico II – Construcción. Puestos de trabajo registrados. Variación respecto a Noviembre del año

anterior. Mayo 2008 / 2015 (en %)

Fuente: Elaboración IERIC en base a SIJP y Seguro de Vida Obligatorio.

Gráfico III – Construcción. Puestos de trabajo registrados. Promedio mensual.

Acumulado a Mayo 2008 / 2015 (en cantidad)

Fuente: Elaboración IERIC en base a SIJP y Seguro de Vida Obligatorio.

El promedio de las remuneraciones registradas en la Industria de la Construcción durante Mayo fue de $9.005,9. Ducha cifra marca una expansión del 10% en relación a la situación vigente en Abril pasado, y del 21,9% si la comparativa se realiza con igual mes del 2014.

Cabe destacar que el 28 de Mayo fue Homologado (por Resolución S.T. No 726) el Acuerdo Paritario correspondiente al año 2015, el cual establece incrementos de los Básicos de Convenio en dos tramos. El primero, aplicable sobre las remuneraciones del mes de Abril, consiste en un incremento del 17,4%. El segundo será en Agosto y de un 10%. En ambos casos se calcula sobre los básicos vigentes a

400.549

387.072

421.902

9,0%

0,0%

1,2%1,3%

-15%

-10%

-5%

0%

5%

10%

15%

220.000

270.000

320.000

370.000

420.000

470.000

May

-13

Jun-

13

Jul-1

3

Ago-

13

Sep-

13

Oct

-13

Nov-

13

Dic-

13

Ene-

14

Feb-

14

Mar

-14

Abr-1

4

May

-14

Jun-

14

Jul-1

4

Ago-

14

Sep-

14

Oct

-14

Nov-

14

Dic-

14

Ene-

15

Feb-

15

Mar

-15

Abr-1

5

May

-15

% d

e va

riaci

ón

Pues

tos

de T

raba

jo (c

antid

ad)

Puestos de trabajoVariación InteranualVariación Mensual

En el inicio del 2015 se observa una marcada recuperación del

empleo sectorial registrado

-0,9%

-7,6%

-1,3%

4,8%

-6,5%

-0,1%

-4,2%

5,3%

-10%

-8%

-6%

-4%

-2%

0%

2%

4%

6%

May '08 / Nov '07

May '09 / Nov '08

May '10 / Nov '09

May '11 / Nov '10

May '12 / Nov '11

May '13 / Nov '12

May '14 / Nov '13

May '15 / Nov '14

% d

e va

riaci

ón

429.

991

385.

655

376.

522

412.

176

411.

236

393.

099

383.

047

406.890

0

150.000

300.000

450.000

2008 2009 2010 2011 2012 2013 2014 2015

Pue

stos

de

Trab

ajo

(can

tidad

)

Julio 2015 www.ieric.org.ar/estadisticas.asp Página 24

Informe de Coyuntura N° 117 Situación Laboral en la Construcción

Marzo. De todas formas, dada la fecha de realización y aprobación del Acuerdo, la efectiva aplicación sobre las remuneraciones de Abril fue pagada de manera retroactiva en los salarios del mes de Junio. De esta manera, si bien el acuerdo preserva la dinámica salarial supone, en términos estadísticos, una continuación en la desaceleración en el mes de Mayo, la que será compensada a lo largo del año.

Gráfico IV – Construcción. Puestos de trabajo registrados y Salario promedio. Variación interanual. Media móvil de los últimos 3 meses. Mayo 2012 - 2015 (en %)

Fuente: Elaboración IERIC en base a SIJP y Seguro de Vida Obligatorio.

Empleo por tamaño de empresa

Manteniendo la tendencia verificada a lo largo de los últimos meses, la expansión del empleo sectorial en el mes de Mayo resultó impulsada principalmente por el incremento del tamaño de los planteles de las firmas constructoras, y sólo secundariamente por la expansión en la cantidad de empleadores.

Cuadro II - Construcción. Puestos de trabajo registrados y Salario promedio por Tamaño de empresa. Mayo 2015 (en cantidad, en pesos y en %)

Fuente: Elaboración IERIC en base a SIJP y Seguro de Vida Obligatorio.

Puestos de trabajo

8,1%

Salarios21,8%

-20%

-10%

0%

10%

20%

30%

40%

50%

May

-12

Jun-

12

Jul-1

2

Ago

-12

Sep-

12

Oct

-12

Nov

-12

Dic

-12

Ene-

13

Feb-

13

Mar

-13

Abr

-13

May

-13

Jun-

13

Jul-1

3

Ago

-13

Sep-

13

Oct

-13

Nov

-13

Dic

-13

Ene-

14

Feb-

14

Mar

-14

Abr

-14

May

-14

Jun-

14

Jul-1

4

Ago

-14

Sep-

14

Oct

-14

Nov

-14

Dic

-14

Ene-

15

Feb-

15

Mar

-15

Abr

-15

May

-15

% d

e va

riaci

ón in

tera

nual

Puestos de trabajoSalarios

Acuerdo Salarial del año 2012. Pago de sumas no

remunerativasAcuerdo Salarial

del año 2013.Acuerdo Salarial

del año 2014.

Mensual Interanual

0 a 9 Empl. 65.864 7.194,6 73,3% 3,0 15,6% 0,8% -0,7%10 a 19 Empl. 48.891 7.280,4 12,2% 13,5 11,6% -2,2% -0,1%20 a 49 Empl. 80.767 7.831,4 9,0% 30,2 19,1% 0,2% 0,6%50 a 79 Empl. 45.248 8.528,9 2,5% 62,0 10,7% 4,8% 12,6%80 a 99 Empl. 18.519 8.798,0 0,7% 88,3 4,4% -7,2% -5,1%100 a 199 Empl. 58.829 9.488,7 1,5% 136,6 13,9% 2,4% 19,2%200 a 299 Empl. 28.858 9.637,5 0,4% 240,3 6,8% 3,0% 16,1%300 a 499 Empl. 28.657 11.797,1 0,3% 385,7 6,8% -0,8% 26,0%500 o Más Empl. 46.270 14.215,8 0,2% 811,8 11,0% 7,8% 32,8%Total 421.902 9.005,9 100,0% 14,2 100,0% 1,3% 9,0%

% Var. Trabajadores % Participación Trabajadores

Tamaño Empresa Trabajadores

Salario Promedio (en

Pesos)Empresas Trabajadores

por Empresa

Julio 2015 www.ieric.org.ar/estadisticas.asp Página 25

Informe de Coyuntura N° 117 Situación Laboral en la Construcción

El indicador de empleo promedio se expandió en Mayo, alcanzando el registro de 14,2 puestos de trabajo por firma constructora. Como señalábamos para el caso de Abril, este nivel resulta no sólo el más elevado desde Noviembre de 2011, sino que, además, los valores del indicador de los últimos dos meses constituyen los primeros en superar la marca de 14 puestos de trabajo registrados por empresa de los últimos dos años (Gráfico V).

Gráfico V - Construcción. Puestos de trabajo registrados promedio por empresa. Nivel mensual. Noviembre 2011 – Mayo 2015 (en cantidad)

Fuente: Elaboración IERIC en base a SIJP y Seguro de Vida Obligatorio.

Resulta una tendencia interesante que, pese a la estabilización registrada en la tasa de crecimiento del empleo total durante Mayo, el ritmo de expansión interanual del empleo promedio continuó acelerándose (Gráfico VI).

De esta manera, el promedio de ocupación para los primeros cinco meses de 2015 fue de 13,9 puestos de trabajo registrados por firma constructora, superándose así las marcas correspondientes a los años 2013 y 2014. El plantel promedio de las empresas del sector se ubicó así en un nivel similar al verificado en igual período del 2012 (Gráfico VII).

La comparativa con el 2012, no obstante, arroja ciertas diferencias. Como se ilustra en el Gráfico VIII, la situación actual se destaca por presentar un tamaño promedio relativamente más pequeño en el segmento de firmas superior a los 200 trabajadores, y mayores planteles promedio en las escalas de tamaño medio.

14,5

14,2

12,0

12,5

13,0

13,5

14,0

14,5

15,0

Nov-

11Di

c-11

Ene-

12Fe

b-12

Mar

-12

Abr-1

2M

ay-1

2Ju

n-12

Jul-1

2Ag

o-12

Sep-

12O

ct-1

2No

v-12

Dic-

12En

e-13

Feb-

13M

ar-1

3Ab

r-13

May

-13

Jun-

13Ju

l-13

Ago-

13Se

p-13

Oct

-13

Nov-

13Di

c-13

Ene-

14Fe

b-14

Mar

-14

Abr-1

4M

ay-1

4Ju

n-14

Jul-1

4Ag

o-14

Sep-

14O

ct-1

4No

v-14

Dic-

14En

e-15

Feb-

15M

ar-1

5Ab

r-15

May

-15

Trab

ajad

ores

pro

med

io

Julio 2015 www.ieric.org.ar/estadisticas.asp Página 26

Informe de Coyuntura N° 117 Situación Laboral en la Construcción

Gráfico VI - Construcción. Puestos de trabajo registrados. Total y promedio por empresa. Variación interanual. Noviembre 2011 – Mayo 2015 (en %)

Fuente: Elaboración IERIC en base a SIJP y Seguro de Vida Obligatorio.

Gráfico VII - Construcción. Puestos de trabajo registrados promedio por empresa. Nivel mensual.

Acumulado a Mayo 2011 / 2015 (en cantidad)

Fuente: Elaboración IERIC en base a SIJP y Seguro de Vida Obligatorio.

Gráfico VIII - Construcción. Puestos de trabajo registrados promedio por empresa según Tamaño.

Variación. Enero – Mayo 2015 respecto Enero – Mayo 2012 (en %)

Fuente: Elaboración IERIC en base a SIJP y Seguro de Vida Obligatorio.

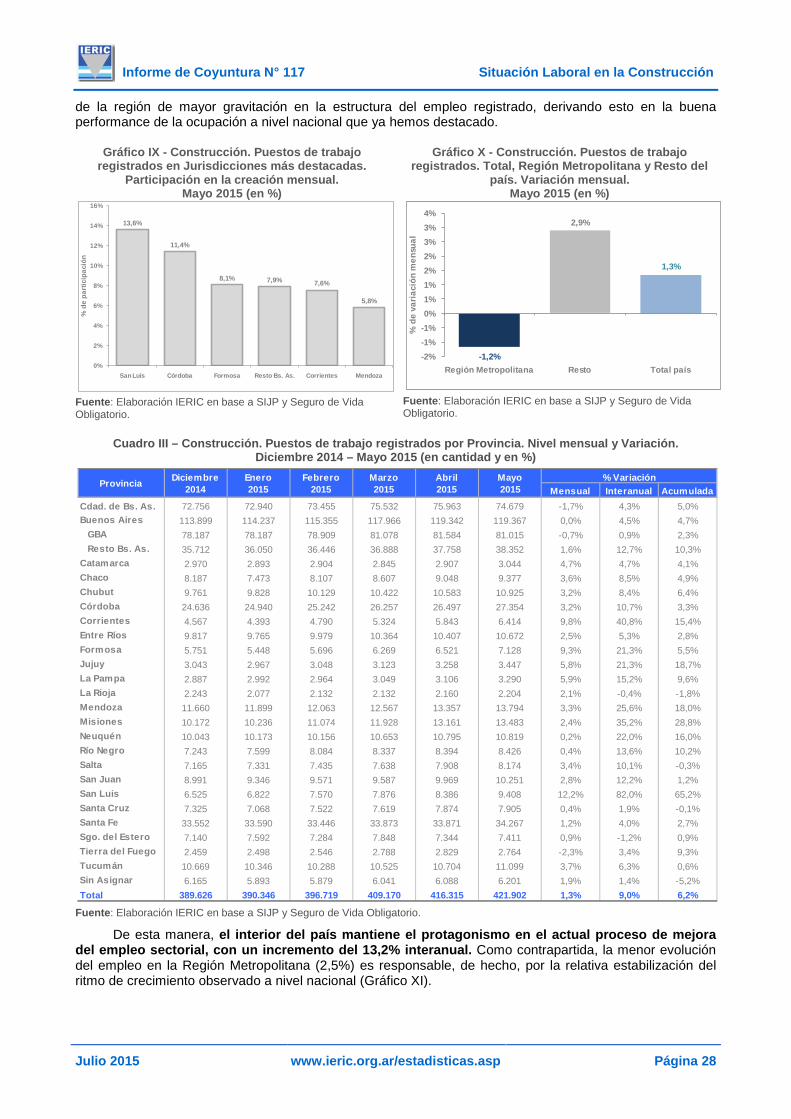

La situación del empleo sectorial por provincia Tal como se viene observando en los últimos meses, el incremento del volumen de ocupación en

Mayo se explicó por la expansión de la cantidad de puestos de trabajo registrado a lo largo de prácticamente todo el territorio nacional. El aporte más destacado a la creación de empleo respecto a Abril fue el de las provincias de San Luis y Córdoba, que en conjunto explican una cuarta parte de los nuevos puestos de trabajo generado durante el mes (Gráfico IX).

Pese a la difusión territorial del crecimiento cabe señalar que, en el mes bajo análisis, las jurisdicciones de la Región Metropolitana presentan una disminución del volumen de ocupación en relación con Abril último. Así, como se ilustra en el Gráfico X, la Región compuesta por la Ciudad Autónoma de Buenos Aires y el Gran Buenos Aires presentó una merma del 1,2% mensual. El crecimiento verificado en el Resto del país (2,9%), en tanto, resultó suficiente para compensar la dinámica

-6%

-4%

-2%

0%

2%

4%

6%

8%

10%

Abr-1

3

May

-13

Jun-

13

Jul-1

3

Ago-

13

Sep-

13

Oct

-13

Nov-

13

Dic-

13

Ene-

14

Feb-

14

Mar

-14

Abr-1

4

May

-14

Jun-

14

Jul-1

4

Ago-

14

Sep-

14

Oct

-14

Nov-

14

Dic-

14

Ene-

15

Feb-

15

Mar

-15

Abr-1

5

May

-15

% d

e va

riaci

ón in

tera

nual

Trabajadores totales

Trabajadores promedio

14,4 13,9 13,4 13,113,9

0

2

4

6

8

10

12

14

16

2011 2012 2013 2014 2015

Pues

tos

de tr

abaj

o (c

antid

ad)

-7%

-6%

-5%

-4%

-3%

-2%

-1%

0%

1%

2%

0 a 19 Empl. 20 a 79 Empl. 80 a 199 Empl. 200 o Más Empl.

% d

e va

riaci

ón in

tera

nual

acu

mul

ada

Julio 2015 www.ieric.org.ar/estadisticas.asp Página 27

Informe de Coyuntura N° 117 Situación Laboral en la Construcción

de la región de mayor gravitación en la estructura del empleo registrado, derivando esto en la buena performance de la ocupación a nivel nacional que ya hemos destacado.

Gráfico IX - Construcción. Puestos de trabajo registrados en Jurisdicciones más destacadas.

Participación en la creación mensual. Mayo 2015 (en %)

Fuente: Elaboración IERIC en base a SIJP y Seguro de Vida Obligatorio.

Gráfico X - Construcción. Puestos de trabajo registrados. Total, Región Metropolitana y Resto del

país. Variación mensual. Mayo 2015 (en %)

Fuente: Elaboración IERIC en base a SIJP y Seguro de Vida Obligatorio.

Cuadro III – Construcción. Puestos de trabajo registrados por Provincia. Nivel mensual y Variación. Diciembre 2014 – Mayo 2015 (en cantidad y en %)

Fuente: Elaboración IERIC en base a SIJP y Seguro de Vida Obligatorio.

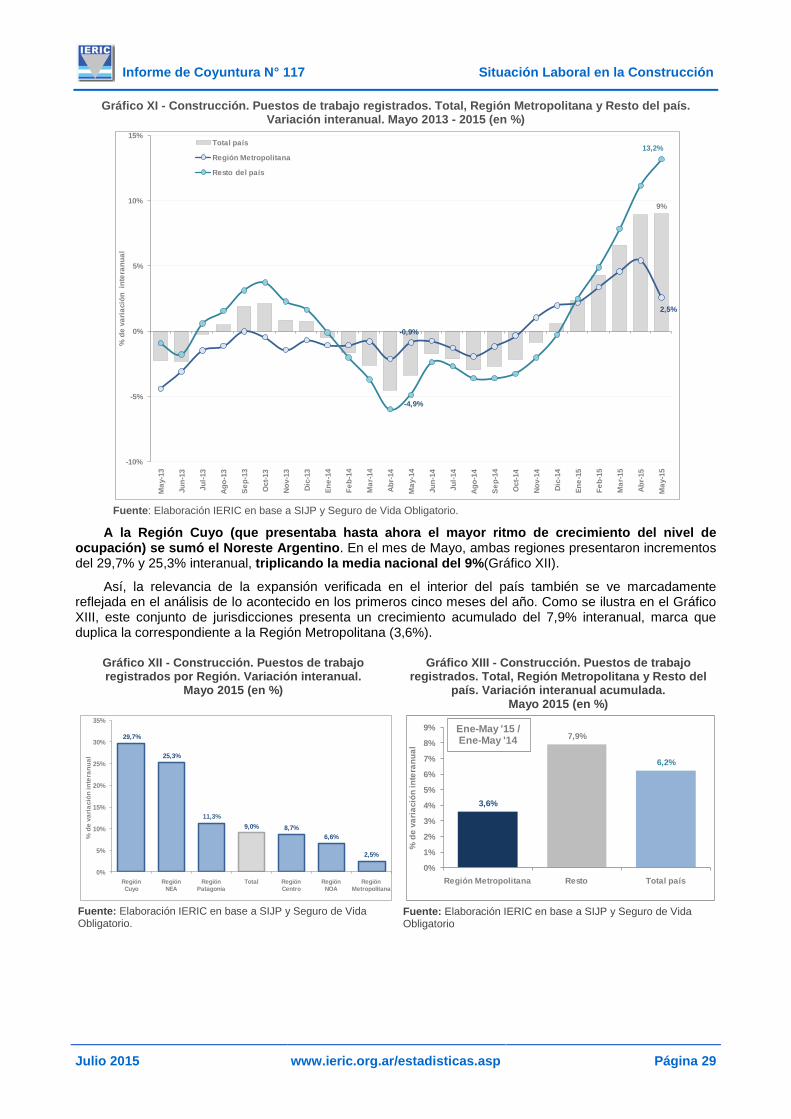

De esta manera, el interior del país mantiene el protagonismo en el actual proceso de mejora del empleo sectorial, con un incremento del 13,2% interanual. Como contrapartida, la menor evolución del empleo en la Región Metropolitana (2,5%) es responsable, de hecho, por la relativa estabilización del ritmo de crecimiento observado a nivel nacional (Gráfico XI).

13,6%

11,4%

8,1% 7,9% 7,6%

5,8%

0%

2%

4%

6%

8%

10%

12%

14%

16%

San Luis Córdoba Formosa Resto Bs. As. Corrientes Mendoza

% d

e pa

rtici

paci

ón

-1,2%

2,9%

1,3%

-2%-1%-1%0%1%1%2%2%3%3%4%

Región Metropolitana Resto Total país

% d

e va

riaci

ón m

ensu

al

Mensual Interanual AcumuladaCdad. de Bs. As. 72.756 72.940 73.455 75.532 75.963 74.679 -1,7% 4,3% 5,0%Buenos Aires 113.899 114.237 115.355 117.966 119.342 119.367 0,0% 4,5% 4,7%

GBA 78.187 78.187 78.909 81.078 81.584 81.015 -0,7% 0,9% 2,3%Resto Bs. As. 35.712 36.050 36.446 36.888 37.758 38.352 1,6% 12,7% 10,3%

Catamarca 2.970 2.893 2.904 2.845 2.907 3.044 4,7% 4,7% 4,1%Chaco 8.187 7.473 8.107 8.607 9.048 9.377 3,6% 8,5% 4,9%Chubut 9.761 9.828 10.129 10.422 10.583 10.925 3,2% 8,4% 6,4%Córdoba 24.636 24.940 25.242 26.257 26.497 27.354 3,2% 10,7% 3,3%Corrientes 4.567 4.393 4.790 5.324 5.843 6.414 9,8% 40,8% 15,4%Entre Ríos 9.817 9.765 9.979 10.364 10.407 10.672 2,5% 5,3% 2,8%Formosa 5.751 5.448 5.696 6.269 6.521 7.128 9,3% 21,3% 5,5%Jujuy 3.043 2.967 3.048 3.123 3.258 3.447 5,8% 21,3% 18,7%La Pampa 2.887 2.992 2.964 3.049 3.106 3.290 5,9% 15,2% 9,6%La Rioja 2.243 2.077 2.132 2.132 2.160 2.204 2,1% -0,4% -1,8%Mendoza 11.660 11.899 12.063 12.567 13.357 13.794 3,3% 25,6% 18,0%Misiones 10.172 10.236 11.074 11.928 13.161 13.483 2,4% 35,2% 28,8%Neuquén 10.043 10.173 10.156 10.653 10.795 10.819 0,2% 22,0% 16,0%Río Negro 7.243 7.599 8.084 8.337 8.394 8.426 0,4% 13,6% 10,2%Salta 7.165 7.331 7.435 7.638 7.908 8.174 3,4% 10,1% -0,3%San Juan 8.991 9.346 9.571 9.587 9.969 10.251 2,8% 12,2% 1,2%San Luis 6.525 6.822 7.570 7.876 8.386 9.408 12,2% 82,0% 65,2%Santa Cruz 7.325 7.068 7.522 7.619 7.874 7.905 0,4% 1,9% -0,1%Santa Fe 33.552 33.590 33.446 33.873 33.871 34.267 1,2% 4,0% 2,7%Sgo. del Estero 7.140 7.592 7.284 7.848 7.344 7.411 0,9% -1,2% 0,9%Tierra del Fuego 2.459 2.498 2.546 2.788 2.829 2.764 -2,3% 3,4% 9,3%Tucumán 10.669 10.346 10.288 10.525 10.704 11.099 3,7% 6,3% 0,6%Sin Asignar 6.165 5.893 5.879 6.041 6.088 6.201 1,9% 1,4% -5,2%Total 389.626 390.346 396.719 409.170 416.315 421.902 1,3% 9,0% 6,2%

Provincia % VariaciónAbril2015

Mayo2015

Febrero2015

Enero2015

Diciembre2014

Marzo2015

Julio 2015 www.ieric.org.ar/estadisticas.asp Página 28

Informe de Coyuntura N° 117 Situación Laboral en la Construcción

Gráfico XI - Construcción. Puestos de trabajo registrados. Total, Región Metropolitana y Resto del país. Variación interanual. Mayo 2013 - 2015 (en %)

Fuente: Elaboración IERIC en base a SIJP y Seguro de Vida Obligatorio.

A la Región Cuyo (que presentaba hasta ahora el mayor ritmo de crecimiento del nivel de ocupación) se sumó el Noreste Argentino. En el mes de Mayo, ambas regiones presentaron incrementos del 29,7% y 25,3% interanual, triplicando la media nacional del 9%(Gráfico XII).

Así, la relevancia de la expansión verificada en el interior del país también se ve marcadamente reflejada en el análisis de lo acontecido en los primeros cinco meses del año. Como se ilustra en el Gráfico XIII, este conjunto de jurisdicciones presenta un crecimiento acumulado del 7,9% interanual, marca que duplica la correspondiente a la Región Metropolitana (3,6%).

Gráfico XII - Construcción. Puestos de trabajo registrados por Región. Variación interanual.

Mayo 2015 (en %)

Fuente: Elaboración IERIC en base a SIJP y Seguro de Vida Obligatorio.

Gráfico XIII - Construcción. Puestos de trabajo registrados. Total, Región Metropolitana y Resto del

país. Variación interanual acumulada. Mayo 2015 (en %)

Fuente: Elaboración IERIC en base a SIJP y Seguro de Vida Obligatorio

9%

-0,9%

2,5%

-4,9%

13,2%

-10%

-5%

0%

5%

10%

15%

May

-13

Jun-

13

Jul-1

3

Ago-

13

Sep-

13

Oct

-13

Nov-

13

Dic-

13

Ene-

14

Feb-

14

Mar

-14

Abr-1

4

May

-14

Jun-

14

Jul-1

4

Ago -

14

Sep-

14

Oct

-14

Nov-

14

Dic-

14

Ene-

15

Feb-

15

Mar

-15

Abr-1

5

May

-15

% d

e va

riaci

ón i

nter

anua

l

Total país

Región Metropolitana

Resto del país

29,7%

25,3%

11,3%9,0% 8,7%

6,6%

2,5%

0%

5%

10%

15%

20%

25%

30%

35%

RegiónCuyo

RegiónNEA

RegiónPatagonia

Total RegiónCentro

RegiónNOA

RegiónMetropolitana

% d

e va

riac

ión

inte

ranu

al

3,6%

7,9%

6,2%

0%

1%

2%

3%

4%

5%

6%

7%

8%

9%

Región Metropolitana Resto Total país

% d

e va

riaci

ón in

tera

nual

Ene-May '15 /Ene-May '14

Julio 2015 www.ieric.org.ar/estadisticas.asp Página 29

Informe de Coyuntura N° 117 Situación Laboral en la Construcción

El salario en la Construcción Como se adelantó al comienzo del capítulo Laboral, el salario promedio percibido por los

trabajadores registrados de la Industria de la Construcción durante Mayo de 2015 fue de $9.000,5, superando así en un 10% el promedio correspondiente al mes precedente. Esta buena performance se encuentra determinada seguramente por los pagos a cuenta de la aplicación del nuevo Convenio 2015 y por los desembolsos en concepto de horas extras que generalmente presionan sobre la evolución del promedio salarial en contextos, como el actual, de intenso crecimiento de la actividad sectorial. En consecuencia, se observó una recuperación de la dinámica interanual de las remuneraciones, aunque no resultó suficiente para revertir la desaceleración de la tendencia de mediano plazo, ilustrada en el Gráfico XIV por la tasa de variación interanual para el promedio de los últimos 12 meses.

Gráfico XIV - Construcción. Salario promedio. Monto mensual y Variación interanual. Enero 2011 – Mayo 2015 (en pesos y en %)

Nota: Los meses de Junio y Diciembre incluyen el proporcional del medio aguinaldo Fuente: Elaboración IERIC en base a SIJP y Seguro de Vida Obligatorio.